Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-IV nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van Koninkrijksrelaties (IV)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Pag. | ||

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Over Koninkrijksrelaties | 6 |

2 | Oordelen over het jaarverslag | 8 |

2.1 | Oordeel over de financiële informatie | 8 |

2.2 | Oordeel over saldibalans en toelichting | 8 |

2.3 | Oordeel over totstandkoming informatie in jaarverslag over bedrijfsvoering | 9 |

2.4 | Oordeel over totstandkoming informatie in jaarverslag over gevoerd beleid | 9 |

2.5 | Overzicht per begrotingsartikel | 10 |

3 | Bedrijfsvoering | 12 |

3.1 | Ontwikkelingsfondsen | 12 |

3.2 | Schuldsanering | 13 |

3.3 | Jaarrekeningen | 14 |

3.4 | Rijksdienst Caribisch Nederland | 15 |

4 | Reactie minister van BZK en nawoord Algemene Rekenkamer | 16 |

4.1 | Reactie minister van BZK | 16 |

4.2 | Nawoord Algemene Rekenkamer | 17 |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van Koninkrijksrelaties (IV) | 18 |

Gebruikte afkortingen | 23 | |

Literatuur | 24 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van Koninkrijksrelaties (IV).

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van Koninkrijksrelaties voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De bedrijfsvoering in algemene zin wordt uitgevoerd door het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK).

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van Koninkrijksrelaties zijn:

• De beleidsinformatie, voor zover door ons in het onderzoek betrokken, is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

• In de bedrijfsvoering van Koninkrijksrelaties blijft aandacht nodig voor vermogensopbouw door en verantwoording over de ontwikkelingsfondsen. Ook dienen het financieel beheer en materieelbeheer van de Rijksdienst Caribisch Nederland verder op orde te worden gebracht. De schuldsanering is tot dusver conform de afspraken afgewikkeld, maar nog niet afgerond.

• Bijzondere aandacht vragen wij voor de tijdige vaststelling van de toekomstige jaarrekeningen van de openbare lichamen Bonaire, Sint Eustatius en Saba. Wij zouden graag zien dat het Ministerie van BZK in de relatie met Aruba, Curaçao en Sint Maarten eveneens aandacht schenkt aan tijdige verslaggeving en afhandeling daarvan. In het verleden is door de Staten en eilandsraden verzuimd de jaarverslagen van het Land en de Eilandgebieden vast te stellen.

• De financiële informatie is op orde; er zijn geen belangrijke fouten en onzekerheden gevonden.

De minister van BZK heeft op 28 april 2011 gereageerd op ons rapport. Hij deelt onze mening over de hierboven geschetste aandachtspunten. Hij wijst er ook op hoeveel er al is gedaan bij de Rijksdienst Caribisch Nederland en hoeveel er bij de ontwikkelingsfondsen en door de Commissie financieel toezicht BES is bereikt.

Hij zegt toe de Tweede Kamer te informeren over de uitkomsten van de evaluaties van de ontwikkelingsfondsen. De vaststelling van de jaarrekeningen voor Bonaire, Sint Eustatius en Saba zal door de minister worden gedaan, mochten de Eilandsraden in gebreke blijven. De minister gaat niet in op ons verzoek om aandacht voor de jaarrekeningen van de andere landen van het Koninkrijk.

In ons nawoord constateren we dat de nieuwe samenstelling van het Koninkrijk nog veel aandacht zal vragen van Koninkrijksrelaties. Wij zullen de ontwikkelingen rond de evaluatie van de ontwikkelingsfondsen, de boedelscheiding, de jaarrekeningen en de uitvoering van Rijkstaken door de nieuwe openbare lichamen met belangstelling blijven volgen.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij Koninkrijksrelaties (IV).

Hieronder gaan we eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van Koninkrijksrelaties.

In hoofdstuk 2 presenteren wij de oordelen over het jaarverslag van Koninkrijksrelaties.

In hoofdstuk 3 gaan we in op de bedrijfsvoering van Koninkrijksrelaties.

In hoofdstuk 4 ten slotte, geven wij de reactie van de minister van Binnenlandse Zaken en Koninkrijksrelaties (BZK) op dit onderzoek weer, aangevuld met ons nawoord.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001).

Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (artikel 82) stelt.

De bedrijfsvoering van Koninkrijksrelaties is onderdeel van de bedrijfsvoering van het Ministerie van BZK, waarover wij rapporteren in ons Rapport bij het Jaarverslag 2010 van het Ministerie van BZK (Algemene Rekenkamer, 2011).

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden.

Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag).

Van «onzekerheden» spreken we wanneer we, bijvoorbeeld door onvolkomenheden in het financieel beheer, niet kunnen vaststellen of er al dan niet sprake is van fouten.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Wij rapporteren over de resultaten van ons onderzoek per jaarverslag. Dit rapport gaat over het jaarverslag van Koninkrijksrelaties.

Het bevorderen van de autonomie van de Koninkrijkspartners is een belangrijke taak van Koninkrijksrelaties. Het jaar 2010 was wat dat betreft een bijzonder jaar. Op 10 oktober 2010 zijn Bonaire, Sint Eustatius en Saba openbare lichamen van Nederland geworden (bijzondere gemeenten) en Curaçao en Sint Maarten landen binnen het Koninkrijk.

De uitgaven van Koninkrijksrelaties in 2010 bedroegen € 1,7 miljard. De verplichtingen bedroegen € 3,7 miljard en de ontvangsten € 1,2 miljard.

De Algemene Rekenkamer heeft het Jaarverslag 2010 van Koninkrijksrelaties beoordeeld. Wij hebben onderzocht of de minister van BZK het begrotingsgeld volgens de regels heeft ontvangen en uitgegeven en of hij daarover in het jaarverslag goed verantwoording heeft afgelegd.

Verder hebben we onderzocht of de informatie in het jaarverslag over de bedrijfsvoering en over het gevoerde beleid, deugdelijk tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2);

• de totstandkoming van de informatie over de bedrijfsvoering (§ 2.3);

• de totstandkoming van de informatie over het gevoerde beleid (§ 2.4).

In § 2.5 geven we een overzicht van waar de fouten en onzekerheden per begrotingsartikel zijn geconstateerd.

De financiële informatie in het Jaarverslag 2010 van Koninkrijksrelaties voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het Ministerie van BZK de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij Koninkrijksrelaties in één geval met een totaalbedrag van € 0,5 miljoen deze regels niet zijn nageleefd.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de salidabalans in het Jaarverslag 2010 van het Koninkrijksrelaties voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft Koninkrijksrelaties voor een bedrag van € 47,6 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft onder de tolerantiegrens voor de saldibalans als geheel.

De saldibalans van Koninkrijksrelaties voldoet aan de verslaggevingsvoorschriften.

In de bedrijfsvoeringsparagraaf van het jaarverslag verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering (of het begrotingsgeld volgens de regels is uitgegeven) en over de totstandkoming van de beleidsinformatie.

Wij onderzoeken of deze informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van Koninkrijksrelaties is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Het onderzoek naar de bedrijfsvoering van Koninkrijksrelaties zelf is onderdeel van ons rapport bij het Jaarverslag 2010 van het Ministerie van BZK. Enkele specifieke punten in de bedrijfsvoering van Koninkrijksrelaties bespreken we in hoofdstuk 3.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid selecteren wij jaarlijks één of meer effect- en/of prestatiegegevens. Dit jaar hebben we de totstandkoming van het effectgegeven «Jeugdwerkloosheid Curaçao (%)» uit het Jaarverslag 2010 van Koninkrijksrelaties onderzocht.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over het onderzochte effectgegeven op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

Volgens de CW 2001 dienen auditdiensten beleidsinformatie te onderzoeken op deugdelijke totstandkoming. Een deel van de departementale auditdiensten onderzoekt in dit verband alleen of de informatie in het jaarverslag aansluit op de informatie uit de bron. De Algemene Rekenkamer is van mening dat de informatiebronnen zelf ook op deugdelijke totstandkoming moeten worden onderzocht door de departementale auditdiensten. De voorschriften zijn op dit punt echter niet duidelijk. Wij zullen in overleg treden met het Ministerie van Financiën om de voorschriften op dit punt te verduidelijken.

In het verleden is door de Staten en Eilandsraden verzuimd de jaarverslagen van het Land en de eilandgebieden vast te stellen (zie hierover § 3.2). Wij benadrukken in dit licht het belang van het tijdig opstellen en vaststellen van jaarverslagen.

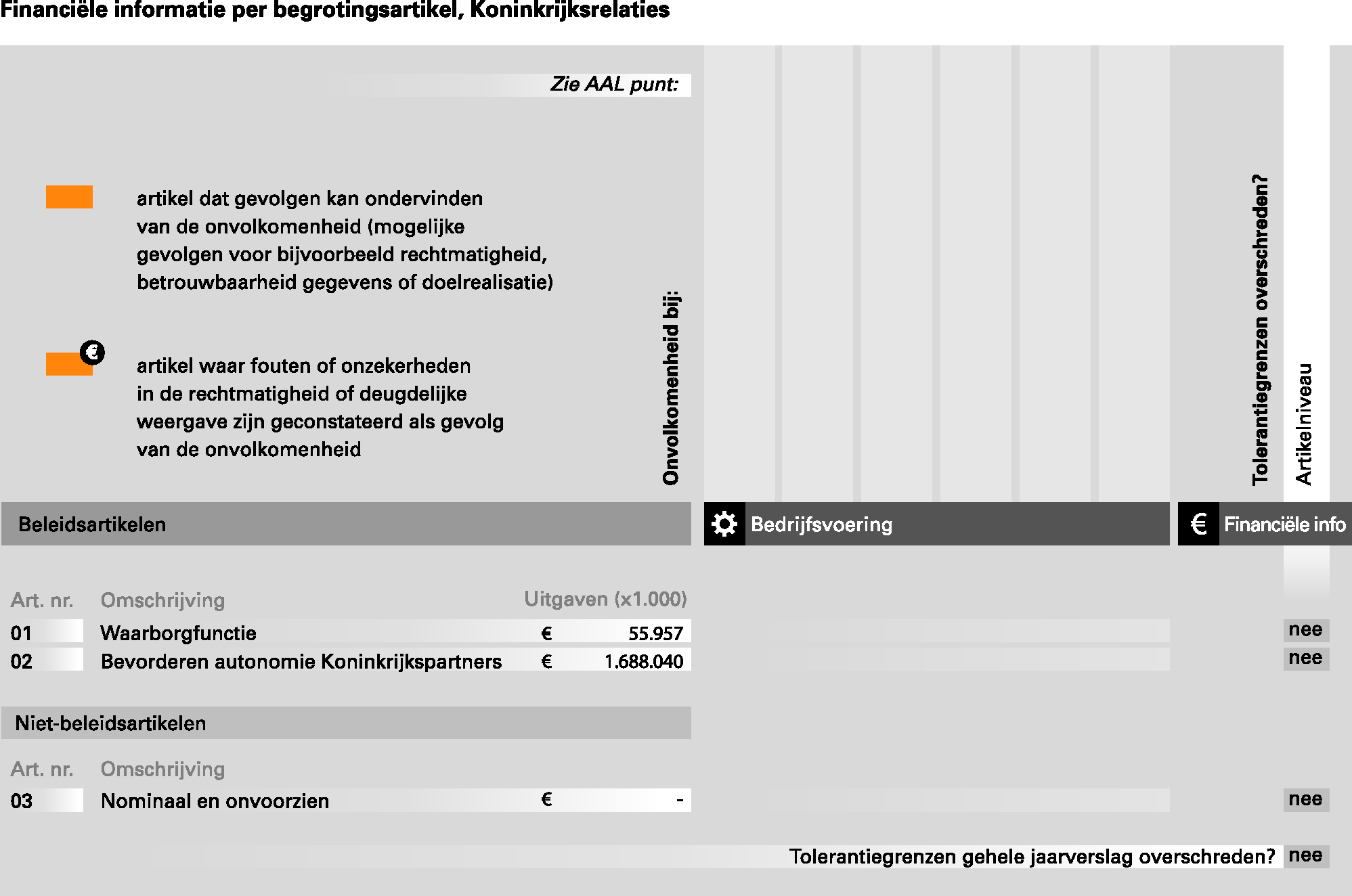

Onderstaand overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering bij het Ministerie van BZK zijn geconstateerd, die gevolgen kunnen hebben voor de begrotingsartikelen van Koninkrijksrelaties, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en op de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De Algemene Rekenkamer heeft de bedrijfsvoering van Koninkrijksrelaties onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting. De meeste van deze processen vallen onder het onderzoek naar de bedrijfsvoering van het Ministerie van BZK. Hiervoor verwijzen we naar ons Rapport bij het Jaarverslag 2010 van het Ministerie van BZK (Algemene Rekenkamer, 2011). Ook de oordelen over de bedrijfsvoering staan in dat rapport.

In dit hoofdstuk komen de specifieke onderwerpen van Koninkrijksrelaties aan de orde. In de volgende paragrafen gaan we in op:

• de ontwikkelingsfondsen;

• de schuldsanering;

• de jaarrekeningen;

• de Rijksdienst Caribisch Nederland.

Wij stellen vast dat de nieuwe samenstelling van het Koninkrijk nog veel aandacht zal vragen van Koninkrijksrelaties. De boedelscheiding en de uitvoering van Rijkstaken door de nieuwe openbare lichamen zijn complexe en weerbarstige dossiers.

Het Ministerie van BZK financiert uit de begroting van Koninkrijksrelaties drie ontwikkelingsfondsen. Het gaat om de Stichting Ontwikkeling Nederlandse Antillen (SONA), de Stichting Antilliaanse Medefinancieringsorganisatie (AMFO) en de Stichting Fondo Desaroyo Aruba (FDA).

Een risico dat speelt bij de financiering van deze fondsen is dat er geld ongebruikt blijft staan, omdat het doorgeven van het geld aan de projecten achterblijft bij de bevoorschotting door het ministerie.

De (voormalige) staatssecretaris van BZK heeft bij de financiering van en het toezicht op de werking van de ontwikkelingsfondsen gezocht naar een evenwicht tussen de autonomie van Aruba, de toenmalige Nederlandse Antillen, Curaçao en Sint Maarten enerzijds en de verantwoordelijkheid voor de uitgaven door het Ministerie van BZK aan de ontwikkelingsfondsen anderzijds. De staatssecretaris heeft voor de ontwikkelingsfondsen het toezicht, het beheer, de verantwoording en de controle goed opgezet. Er is nog wel een aantal aandachtspunten:

• Het is nodig een verantwoorde vermogensopbouw door de fondsen in de gaten te houden. Bij SONA en FDA zijn deze vermogens gestaag opgelopen naar respectievelijk € 99 miljoen en € 54 miljoen.

• Het ministerie vraagt onvoldoende inhoudelijke informatie van de fondsen en verantwoordt zich dan ook zeer beperkt over de resultaten van deze ontwikkelingssteun.

Verder heeft de auditdienst geconstateerd dat in 2010 een verplichting is aangegaan voor € 1 miljoen in verband met de «extra financiering uitbreiding en renovatie politiebureau Kralendijk». Dit bedrag is per jaareinde overgemaakt aan SONA, die geen andere rol bij dit project heeft dan beheerder van de overgemaakte gelden. De Rijksgebouwendienst voert het projectmanagement. De werkzaamheden zijn per jaareinde nog niet begonnen. Er is derhalve sprake van het parkeren van begrotingsgelden, hetgeen strijdig is met artikel 2 van de CW 2001.

Afspraken en proces

Op 2 november 2006 werd de Slotverklaring vastgesteld van het bestuurlijk overleg tussen het Land Nederlandse Antillen, het eilandgebied Curaçao, het eilandgebied Sint Maarten en Nederland over de toekomstige positie van Curaçao en Sint Maarten. In de verklaring werd opgenomen dat Nederland de leningen van het Land en de eilandgebieden zou saneren. In de jaren erna werden tijdens verschillende besprekingen ook afspraken gemaakt over de sanering van betalingsachterstanden. Nederland wilde zo helpen te zorgen voor een financieel gezonde start van de nieuwe landen en openbare lichamen per 10 oktober 2010 (BZK, 2010a). Om die gezonde start verder te waarborgen zijn er ook afspraken gemaakt over een deugdelijk begrotingsbeleid, het op orde brengen van het financieel beheer, een effectief toezichtskader, het voorkomen van nieuwe schuldopbouw en over de schuldsanering.

Een belangrijke voorwaarde voor de sanering van de schulden is dat er financieel toezicht moet zijn gestart. Daartoe is een College financieel toezicht (Cft) in het leven geroepen. Dit college moet positief advies geven bij de begrotingen vanaf 2009 (BZK, 2010b).

In 2009 is daadwerkelijk een aanvang gemaakt met de schuldsanering en zijn de eerste betalingen gedaan. En ook in de loop van 2010 is een aantal betalingen gedaan. Alle afgerekende dossiers waren voorzien van een goedkeurende accountantsverklaring. De auditdienst heeft een review gedaan op de accountantswerkzaamheden bij de dossiers. Voor zover nodig zijn aanpassingen verwerkt.

In onderstaande tabel is een overzicht opgenomen van de verschillende bestanddelen van de sanering en de bedragen die er tot nu toe mee gemoeid zijn (vermelde bedragen x € 1 miljoen).

Leningen | Betalingsachterstanden | Totaal | |

|---|---|---|---|

Plafond | 1 500 | 208 | 1 708 |

Betalingen 2009 | 353 | 41,8 | |

Betalingen 2010 | 614 | 82,3 | |

Totaal betalingen | 967 | 124,1 | 1 091,1 |

Per 10 oktober 2010 is er een restantschuld op leningen van € 1,3 miljard. De nog resterende looptijd van de schuldtitels varieert van minder dan een jaar tot circa twintig jaar. De rente- en aflossingsverplichting wordt via de begroting van Koninkrijksrelaties afgehandeld. Op de saldibalans van het hoofdstuk IX Nationale Schuld is € 1,6 miljard (inclusief rente) als schuld geboekt. Voor de daarmee te veel overgenomen schuld (ongeveer € 800 miljoen) is een direct opeisbare vordering op Curaçao en Sint Maarten ontstaan, die in oktober 2010 is terugbetaald.

Informatie van Ministerie van BZK

In de Najaarsnota 2010 (BZK, 2010c) is in de bijlage «Schuldsanering Nederlandse Antillen» de gang van zaken en de stand van zaken van de begroting bij hoofdstuk IV Koninkrijksrelaties niet zorgvuldig beschreven; hier wordt ten onrechte vermeld dat de schuldsanering is afgewikkeld en er wordt gesproken over kwijtschelding van schuld, terwijl het een onderdeel is van de schuldsanering. In het Jaarverslag 2010 van Koninkrijksrelaties is dat echter weer rechtgetrokken. Ook in de bedrijfsvoeringsmededeling van hoofdstuk IV heeft de minister van BZK aandacht geschonken aan de sanering.

Conclusie

De schuldsanering verloopt conform de gemaakte afspraken.

Ook in 2011 zal de sanering van de betalingsachterstanden nog een vervolg krijgen.

Bij de vaststelling van de schulden (zie § 3.2) is geen gebruikgemaakt van de jaarverslagen van het Land of de eilandgebieden. De reden hiervan was dat de meeste jaarverslagen van het Land en de eilandgebieden niet door de volksvertegenwoordiging waren vastgesteld. Tot 10 oktober 2010 behoorden de jaarrekeningen te worden vastgesteld door de Staten, respectievelijk de Eilandsraden.

In onderstaande tabel is opgenomen in hoeverre er jaarrekeningen zijn opgesteld, er een rapport van de Algemene Rekenkamer Nederlandse Antillen is en de volksvertegenwoordiging de rekening heeft vastgesteld.

Jaarrekening opgesteld door bestuur | Rapport opgesteld door Algemene Rekenkamer Nederlandse Antillen | Jaarrekening vastgesteld door volksvertegenwoordiging | |

|---|---|---|---|

Nederlandse Antillen | Tot en met 2009. | Tot en met 2007. Overige in afrondende fase. | Sinds eind jaren 60 niet vastgesteld. |

Curaçao | Tot en met 2009. | Tot en met 2003. Overige in afrondende fase. | Tot en met 2001 vastgesteld. |

Sint Maarten | Tot en met 2005. | Tot en met 2005. | Tot 1997 nimmer vastgesteld. In 2006 is 1997 tot en met 2001 vastgesteld. |

Bonaire | Tot en met 2009. | Tot en met 2008. Overige in afrondende fase. | Tot en met 1992 vastgesteld. |

Sint Eustatius | Tot en met 2009. | Tot en met 2009. | 2003 tot en met 2009 vastgesteld, daarvoor is geen vaststelling geconstateerd. |

Saba | Tot en met 2009. | Tot en met 2009. | 1998 tot en met 2005 zijn recent vastgesteld. |

Wij betreuren het dat het Ministerie van BZK in het verleden geen actie heeft ondernomen om de voormalige Nederlandse Antillen te stimuleren de verantwoordingen door hun parlementen te laten goedkeuren. In een goed werkende overheid stelt het parlement tenslotte niet alleen een begroting vast, maar verleent het ook decharge naar aanleiding van een (tijdig) ingediende en gecontroleerde verantwoording.

Wij vinden het van belang dat de minister van BZK bijzondere aandacht geeft aan de vaststelling van de jaarrekeningen van de openbare lichamen Bonaire, Sint Eustatius en Saba. In de nieuwe situatie is bij wet 1 geregeld dat de minister desnoods zelf deze jaarrekeningen kan vaststellen. Wij vinden dat het Ministerie van BZK in ambtelijke en bestuurlijke contacten met Curaçao en Sint Maarten waar nodig aandacht zou moeten vragen voor een tijdige jaarlijkse verantwoording aan en decharge door de eigen volksvertegenwoordiging.

Hetzelfde geldt overigens voor Aruba. Jaarrekeningen zijn daar opgesteld tot en met 2005 en gecontroleerd tot en met 2004, doch nimmer vastgesteld door de Staten.

Om de activiteiten vanuit Nederland op Bonaire, Sint Eustatius en Saba (de BES-eilanden) te coördineren, is per 15 september 2008 het Regionaal Service Centrum (RSC) opgericht. In 2009 is begonnen met de inrichting van het RSC, dat vanaf 10 oktober 2010 volledig operationeel moest zijn onder de naam «Rijksdienst Caribisch Nederland». Per januari 2011 zijn er bij deze rijksdienst 59 fte’s ingevuld (de formatie is 87,5 fte).

Vrijwel alle departementen zullen beleidsmatige activiteiten ontplooien op de BES-eilanden en de uitvoering van dit beleid vindt via de Rijksdienst Caribisch Nederland plaats. Ook beheerde deze rijksdienst in 2010 alle geldstromen tussen de departementen en de BES-eilanden. Vanaf 2011 zal het College financieel toezicht (Cft) de geldstromen tussen de departementen en de BES-eilanden gaan beheren.

Voor de Rijksdienst Caribisch Nederland heeft het jaar 2010 in het teken gestaan van de oprichting en het opzetten van de dienstverlening. Het financieel beheer en materieelbeheer is echter nog ontoereikend. Dit betreft in het bijzonder het personeelsbeheer (onzekerheid van € 3,4 miljoen) en de inkoop- en aanbestedingsprocedures. Wij dringen erop aan dat de minister de inrichting zo spoedig mogelijk in overeenstemming brengt met de comptabele regelgeving.

«Met belangstelling heb ik kennisgenomen van uw conceptrapport bij het Jaarverslag 2010 Koninkrijksrelaties, dat mij bij brief van 15 april 2011 is aangeboden. Allereerst ben ik verheugd dat u tot een positief oordeel bent gekomen ten aanzien van het jaarverslag van Koninkrijksrelaties. In 2010 is veel werk verzet om per 10 oktober 2010 tot een nieuwe bestuurlijke structuur binnen het Koninkrijk te komen. Hieronder ga ik in op een aantal door u geconstateerde aandachtspunten.

Rijksdienst Caribisch Nederland

Ik deel uw mening dat het financieel beheer en materieelbeheer van de Rijksdienst Caribisch Nederland verder op orde dient te worden gebracht in 2011. Hierbij wil ik opmerken dat 2010 in het teken heeft gestaan van de oprichting en het opzetten van de dienstverlening van de RCN (Rijksdienst Caribisch Nederland) waarbij overigens tevens veel werk is verzet om de administratieve organisatie en processen op orde te brengen.

Vermogensopbouw door en verantwoording over de ontwikkelingsfondsen

De door u opgemerkte aandachtspunten met betrekking tot de vermogensopbouw bij de fondsen (FDA en SONA) en de beperkte informatie over de resultaten van de ontwikkelingssteun deel ik en hebben mijn aandacht. Allereerst wil ik graag het volgende opmerken:

• de reguliere stortingen aan het FDA zijn in 2009 opgehouden;

• de programmering van het FDA is vorig jaar op verzoek van Aruba gewijzigd (ik heb de Tweede Kamer daar schriftelijk over geïnformeerd). Ik verwacht dat de uitputting van het fonds daardoor sneller zal geschieden;

• de laatste storting in het fonds SONA zal volgend jaar geschieden. Ik streef naar definitieve afsluiting van deze programma’s in 2014.

Bij de oprichting en de verdere beginperiode van deze fondsen waren de ogen bovenal gericht op de integriteit en ontbureaucratisering van de beoordeling van projectvoorstellen en de daaropvolgende toewijzing van geld. Op dit moment loopt er een onderzoek bij SONA en de private uitvoeringsorganisatie van die stichting; met Aruba zijn onlangs afspraken gemaakt over het snel starten van een soortgelijk onderzoek bij FDA. Beide onderzoeken richten zich vooral op de (structuur van de) uitvoering en hebben onder meer als doel de mogelijke oplossingen voor deze twee problemen te vinden.

Daarnaast vinden er op dit moment evaluaties van de programma’s plaats. Deze evaluaties zullen gebruikt worden om met de landen en SONA te bezien welke eisen er gesteld mogen worden aan de programma-uitvoering door laatstgenoemde partijen en welke consequenties dat moet hebben. Dat moet leiden tot aanpassingen die het inzicht in de resultaten vergroten. Ik merk daarbij op dat men niet bij alle programma’s ver genoeg in de geplande uitvoering is om veel over de resultaten te kunnen zeggen. Ik merk op dat er over de formele verantwoording op het niveau van ontwikkelingsprogramma’s op hoofdlijnen afspraken met de Tweede Kamer zijn. Dat laat onverlet dat ik inzicht wil hebben in de werking en de toegevoegde waarde. Ik zal de Tweede Kamer informeren over de uitkomsten van de evaluaties en de consequenties die ik eraan wil verbinden.

Tijdige vaststelling van de toekomstige jaarrekeningen

Ik ben met u van mening dat aandacht nodig is voor de (tijdige) vaststelling van de jaarrekeningen van de openbare lichamen Bonaire, Sint Eustatius en Saba. Het College financieel toezicht BES steekt veel energie in het op tijd binnen hebben van de jaarstukken 2010. Zo bezoekt het College regelmatig de eilanden. De verwachting is dat de jaarrekeningen 2010 dit jaar door alle eilandsraden wordt goedgekeurd. Verder is de verwachting dat de verschillende jaarrekeningen 2011 volgend jaar op tijd en goedgekeurd aan het College worden toegezonden.

Voor begrotingsjaar 2010 geldt het Besluit tijdelijk financieel toezicht BES. Hierin was vastgesteld dat de jaarrekening uiterlijk op 1 april ingediend moest worden. Vanaf begrotingsjaar 2011 dient deze, op basis van art. 31 van de Wet financiën openbare lichamen Bonaire, St. Eustatius en Saba, voor 15 juli van het jaar ingediend te worden. Indien de eilandsraad de jaarrekening niet of niet naar behoren vaststelt, zendt het bestuurscollege de jaarrekening ter vaststelling aan mij als minister van Binnenlandse Zaken en Koninkrijksrelaties, door tussenkomst van het College financieel toezicht. Ik stel in dat geval de jaarrekening vast.»

Wij constateren dat de minister het eens is met de door ons in dit rapport geschetste aandachtpunten bij de Rijksdienst Caribisch Nederland, bij de ontwikkelingsfondsen en ten aanzien van het tijdig vaststellen van jaarrekeningen van Bonaire, Sint Eustatius en Saba. De minister gaat niet in op ons verzoek om aandacht voor de jaarrekeningen van de andere landen van het Koninkrijk.

Wij stellen vast dat de nieuwe samenstelling van het Koninkrijk nog veel aandacht zal vragen van Koninkrijksrelaties. De evaluatie van de ontwikkelingsfondsen en de uitgevoerde programma’s is van belang daarbij. Daarnaast zijn ook de boedelscheiding en de uitvoering van Rijkstaken door de nieuwe openbare lichamen complexe en weerbarstige dossiers. Wij zullen de ontwikkelingen met belangstelling blijven volgen.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Waarborgfunctie | 57 228 | 852 | – | – | – | 852 | nee | – |

2 | Bevorderen autonomie Koninkrijkspartners | 3 593 418 | 2 130 | – | – | – | 2 130 | nee | – |

Niet-beleidsartikelen | |||||||||

3 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

Totaal | 3 650 646 | 2 982 | – | – | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 3 650 646 | ||||||||

Procentuele fout | 0,08% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Waarborgfunctie | 65 982 | 89 | – | 1 605 | – | 1 694 | nee | – |

2 | Bevorderen autonomie Koninkrijkspartners | 2 851 007 | 23 | – | 2 103 | – | 2 126 | nee | – |

Niet-beleidsartikelen | |||||||||

3 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

Totaal | 2 916 989 | 112 | – | 3 708 | – | – | |||

(1) | Totaal Uitgaven en Ontvangsten | 2 916 989 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,13% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 2 916 989 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,13% | Tolerantiegrens niet overschreden | |||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

1 | Waarborgfunctie | 55 957 | 89 | – | 1 605 | – | 1 694 | nee | – |

2 | Bevorderen autonomie Koninkrijkspartners | 1 688 040 | 23 | – | 2 103 | – | 2 126 | nee | – |

Niet-beleidsartikelen | |||||||||

3 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

Totaal | 1 743 997 | 112 | – | 3 708 | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 1 743 997 | ||||||||

Procentuele fout | 0,01% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,21% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 101 304 | – | – | – | – | – | – |

5 | Uitgaven buiten begrotingsverband | 6 099 | – | – | – | – | – | – |

6 | Ontvangsten buiten begrotingsverband | 3 145 | – | – | – | – | – | – |

7 | Openstaande rechten | 0 | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 821 167 | – | – | – | – | – | – |

9 | Extra-comptabele schulden | 0 | – | – | – | – | – | – |

10 | Voorschotten | 317 308 | – | 601 | – | – | 601 | – |

11 | Garantieverplichtingen | 56 106 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 1 945 778 | – | 147 | – | – | 147 | – |

13 | Deelnemingen | 2 049 | – | – | – | – | – | – |

Totaal beoordeeld | 3 252 956 | – | 748 | – | – | – | ||

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 3 252 956 | |||||||

Procentuele fout | 0,02% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | |||||||

AMFO | (Stichting) Antilliaanse Medefinancieringsorganisatie |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

Cft | College financieel toezicht |

CW 2 001 | Comptabiliteitswet 2001 |

FDA | (Stichting) Fondo Desaroyo Aruba |

RSC | Regionaal Service Centrum |

SONA | Stichting Ontwikkeling Nederlandse Antillen |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2011). Rapport bij het Jaarverslag 2010 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII). Tweede Kamer, vergaderjaar 2010–2011, 32 710 VII, nr. 2. Den Haag: Sdu.

BZK (2010a). Besluit van 27 september 2010, houdende een onderlinge regeling met betrekking tot de overname door de Staat der Nederlanden van door het land de Nederlandse Antillen en de eilandgebieden Curaçao en Sint Maarten aangegane geldleningen (Rijksbesluit overname geldleningen Nederlandse Antillen, Curaçao en Sint Maarten).Staatsblad 354, 1 oktober 2010.

BZK (2010b). Rijkswet financieel toezicht Curaçao en Sint Maarten. Staatsblad 334, 2010, 7 juli 2010.

BZK (2010c). Najaarsnota 2010. Tweede Kamer, vergaderjaar 2010–2011, 32 565 IV, nr. 2. Den Haag: Sdu.

Artikel 32 van de Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba luidt als volgt: «Indien de eilandsraad de jaarrekening dan wel een indemniteitsbesluit niet of niet naar behoren vaststelt, zendt het bestuurscollege de jaarrekening, respectievelijk het indemniteitsbesluit ter vaststelling aan Onze Minister, door tussenkomst van het College financieel toezicht. Onze Minister stelt in dat geval de jaarrekening en in voorkomende gevallen het indemniteitsbesluit vast.»

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-IV-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.