Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-VII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

Samenvatting | 5 | |

1 | Over dit onderzoek | 6 |

1.1 | Wettelijke oordelen | 6 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 7 |

1.4 | Onderzoek naar de financiële informatie | 7 |

1.5 | Het Ministerie van BZK | 8 |

2 | Beleidsinformatie | 10 |

2.1 | Beschikbaarheid van informatie over beleid | 10 |

2.2 | Oordeel over totstandkoming informatie over gevoerd beleid | 13 |

3 | Bedrijfsvoering | 15 |

3.1 | Ontwikkeling van de bedrijfsvoering | 15 |

3.2 | Overzicht bedrijfsvoering 2010 | 16 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 16 |

3.4 | Personeelsbeheer | 18 |

3.4.1 | Onderzochte onderwerpen | 18 |

3.4.2 | Onvolkomenheid controleraamwerk P-Direkt | 21 |

3.4.3 | Personeelsbeheer Ministerie van BZK | 22 |

3.5 | Overige onderdelen van de bedrijfsvoering | 23 |

3.5.1 | Single information, single audit | 23 |

3.5.2 | Informatiebeveiliging | 25 |

3.6 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 25 |

4 | Financiële informatie | 26 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 26 |

4.2 | Oordeel over de saldibalans en toelichting | 26 |

4.3 | Overzicht per begrotingsartikel | 27 |

5 | Reactie minister van BZK en nawoord Algemene Rekenkamer | 29 |

5.1 | Reactie minister van BZK | 29 |

5.2 | Nawoord Algemene Rekenkamer | 30 |

Audit Actielijst | 32 | |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het Ministerie van BZK (VII) | 33 |

Gebruikte afkortingen | 39 | |

Literatuur | 40 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) en naar de bedrijfsvoering van dit ministerie.

Een aantal beleidsterreinen van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) is in oktober 2010 met het aantreden van het kabinet-Rutte/Verhagen overgegaan naar het Ministerie van Veiligheid en Justitie (VenJ) en omgekeerd. Wij richten onze rapportage daarom tot de huidige bewindspersonen van BZK en VenJ.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van BZK voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van het Ministerie van BZK zijn:

• Het Jaarverslag 2010 van het Ministerie van BZK biedt minder inzicht in de doelrealisatie en prestaties dan het jaarverslag over 2009.

• Het is de P-Direktorganisatie in 2010 niet gelukt een sluitend controleraamwerk operationeel te krijgen. We merken dit aan als een onvolkomenheid in de bedrijfsvoering.

• Naast de P-Direktorganisatie behoeft de informatiebeveiliging van het ministerie in 2011 aandacht.

• Er zijn risico’s voor de betrouwbaarheid van de verantwoordingsinformatie over specifieke uitkeringen die medeoverheden aan het Rijk aanleveren. De minister van BZK dient, als systeemverantwoordelijke, de risico’s in beeld te brengen en actief toe te zien op een adequate beheersing daarvan.

• De financiële informatie in het jaarverslag bevat geen belangrijke fouten of onzekerheden en het proces van de totstandkoming van de beleidsinformatie voldoet aan de norm.

De minister van BZK heeft op 28 april 2011 gereageerd op ons rapport. Hij gaat met name in op het controleraamwerk bij P-Direkt, de controle op de specifieke uitkeringen en de informatiebeveiliging.

De minister beschrijft zijn verantwoordelijkheid voor P-Direkt en de sisa-methodiek voor specifieke uitkeringen. Wij zijn van mening dat de minister meer verantwoordelijkheid heeft dan hij beschrijft en dat hij er door zijn systeemverantwoordelijkheid actief voor moet zorgen dat er sprake is van een beheersing van de risico’s.

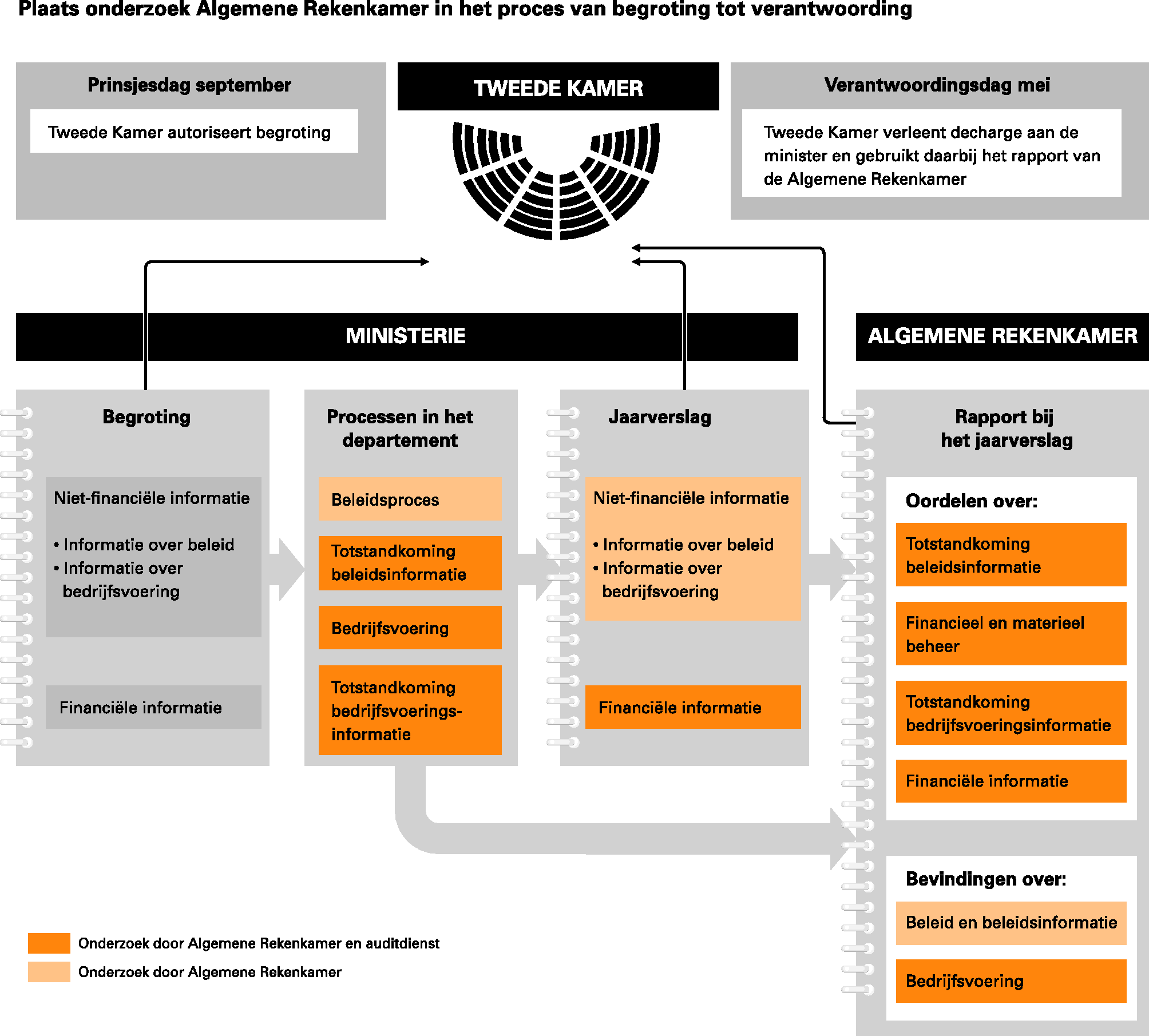

Een minister verantwoordt zich in zijn jaarverslag over hoe zijn ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

In dit rapport treft u de resultaten aan van:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

De reactie van de minister van BZK en ons nawoord treft u aan in hoofdstuk 5.

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling die door het vorige kabinet werd gehanteerd bij het indienen van de begroting 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Bij het Ministerie van BZK is het beleidsterrein van het directoraat-generaal Veiligheid, overgedragen aan het Ministerie van VenJ. Tot dat beleidsterrein behoorde het Korps landelijke politiediensten (KLPD) en de daarbij behorende rechtspersonen met een wettelijke taak, waaronder de politieregio’s. Ook de Inspectie Openbare Orde en Veiligheid is aan het Ministerie van VenJ overgedragen.

Vanuit het voormalige Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieu (VROM) zijn aan het Ministerie van BZK toegevoegd: de diensten van het programmaministerie Wonen, Wijken en Integratie (WWI) en de uitvoeringsorganisatie Rijksgebouwendienst. Vanuit het voormalige Ministerie van Justitie zijn toegevoegd: de directies van het directoraat-generaal Wetgeving, Internationale aangelegenheden en Vreemdelingenzaken, die zich bezighouden met het migratiebeleid (inclusief de Immigratie- en Naturalisatiedienst en de bemoeienis met het Centraal Orgaan voor de opvang van Asielzoekers).

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achter in dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of en in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 schetsen we een beeld van de beschikbaarheid van informatie in het jaarverslag over het door de minister gevoerde beleid. Tot slot geven we in hoofdstuk 2 een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de ten behoeve van dat beheer bijgehouden administraties.

Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van BZK; en we doen waar nodig aanbevelingen.

Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en geven we aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten, bijvoorbeeld als gevolg van onvolkomenheden in het financieel beheer.

Zoals uit bovenstaande figuur blijkt maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor de onderzoeken naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het Ministerie van BZK heeft als belangrijkste beleidsprioriteit het bevorderen van een veilige samenleving. Het geeft daaraan inhoud door maatregelen ter beteugeling van criminaliteit, overlast en verloedering en door een stevige aanpak van geweld tegen werknemers met een publieke taak. Verder zet het ministerie in op een goed functionerend openbaar bestuur.

Het ministerie had in 2010 acht baten-lastendiensten:

• het KLPD, dat onder meer landelijke en specialistische politietaken uitvoert;

• de Basisadministratie Persoonsgegevens en Reisdocumenten (BPR), de beheerorganisatie voor de persoonsgegevens van burgers en overheden met een publieke taak;

• de Centrale Archief Selectiedienst (CAS), de archiefbeheerder voor de rijksoverheid;

• P-Direkt, het portaal voor de verwerking van de salaris- en personeelsadministratie;

• de Werkmaatschappij (DWM), het «shared service center» voor de bedrijfsvoering, van arbeidsmarktcommunicatie tot post- en koeriersdiensten;

• de Landelijke Faciliteit Rampenbestrijding (LFR); 1

• Logius, de dienst digitale overheid;

• 4FM, het samenwerkingsverband van de facilitaire diensten van vier departementen.

Bij het kernministerie omvatte het personeelsbestand per 31 december 2010 4 418 fte’s.

De uitgaven van het ministerie betreffen met name overdrachtsuitgaven aan de lagere overheden, zelfstandige bestuursorganen en rechtspersonen met een wettelijke taak. Ruim 80% van de uitgaven betreft de bijdrage aan de politieregio’s. De uitgaven van het ministerie in 2010 bedroegen € 6,1 miljard. De verplichtingen bedroegen € 6,4 miljard en de ontvangsten € 0,4 miljard.

Beleid en de uitvoering daarvan wordt voor een groot deel betaald met Rijksgeld. Hoe effectiever en doelmatiger het beleid en de uitvoering daarvan is, hoe meer bereikt kan worden voor hetzelfde geld, of hoe minder het Nederland kost.

De Tweede Kamer heeft bruikbare informatie over beleid(-suitvoering) nodig om daarin de juiste keuzes te maken, het budgetrecht uit te oefenen en sturend op te treden.

Het kabinet en de Tweede Kamer hebben verantwoordingsinformatie nodig over de mate waarin beleidsdoelstellingen zijn bereikt, prestaties zijn geleverd en begrote gelden zijn besteed. Op basis van die informatie kunnen zij desgewenst bijsturen. Hiertoe dienen de jaarlijkse begrotings- en verantwoordingsstukken.

Elk jaar onderzoeken we in hoeverre er informatie beschikbaar is in het jaarverslag van de minister over de uitvoering van beleid.

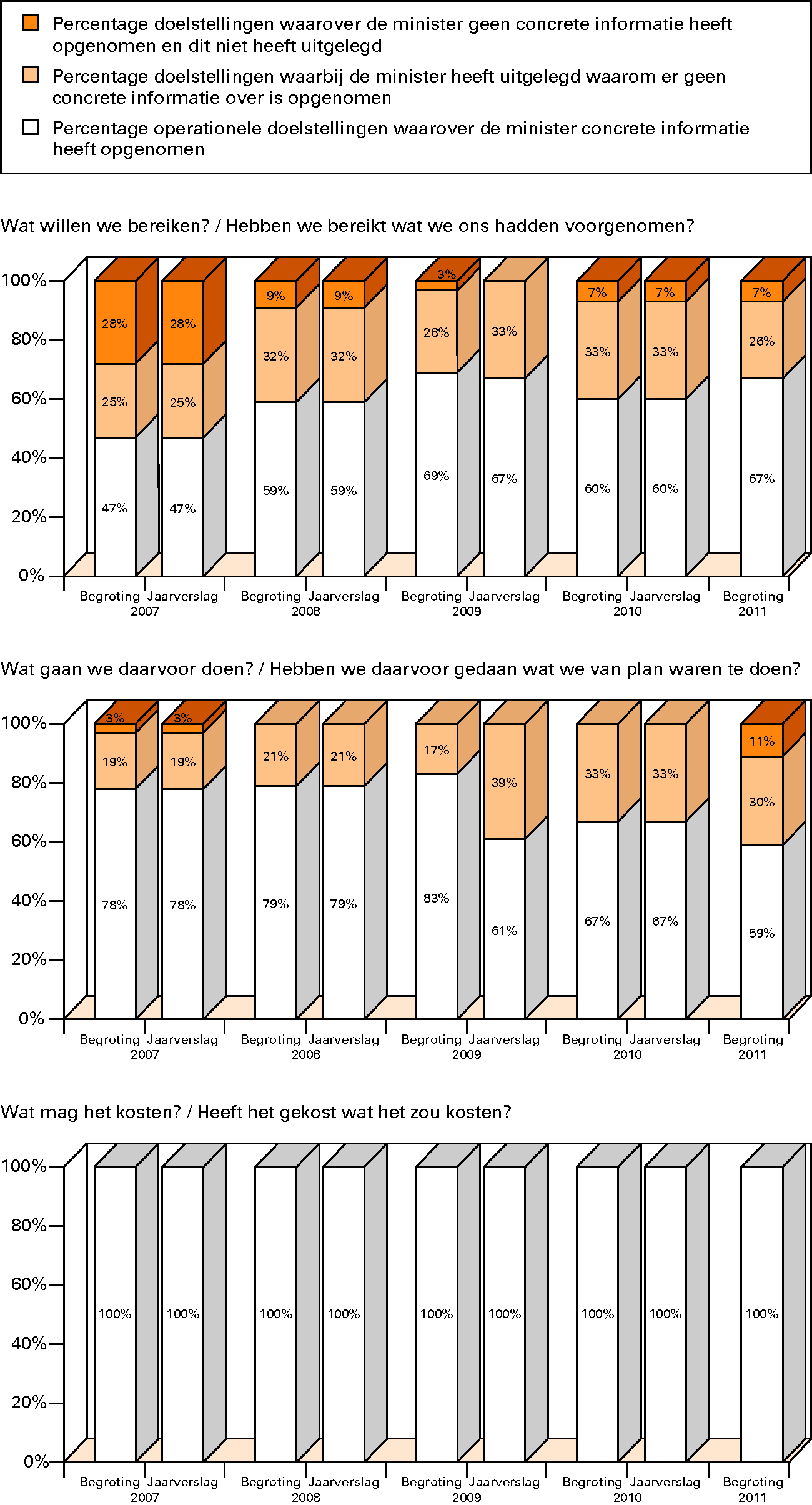

Het Jaarverslag 2010 van het Ministerie van BZK biedt minder inzicht in de doelrealisatie en prestaties dan het jaarverslag over 2009. Deze afname gaat niet vergezeld van een uitgebreidere uitleg van de ontbrekende informatie. In tegenstelling tot vorig jaar bevat het jaarverslag ook artikelen waar beleidsinformatie ontbreekt zonder dat dit wordt toegelicht.

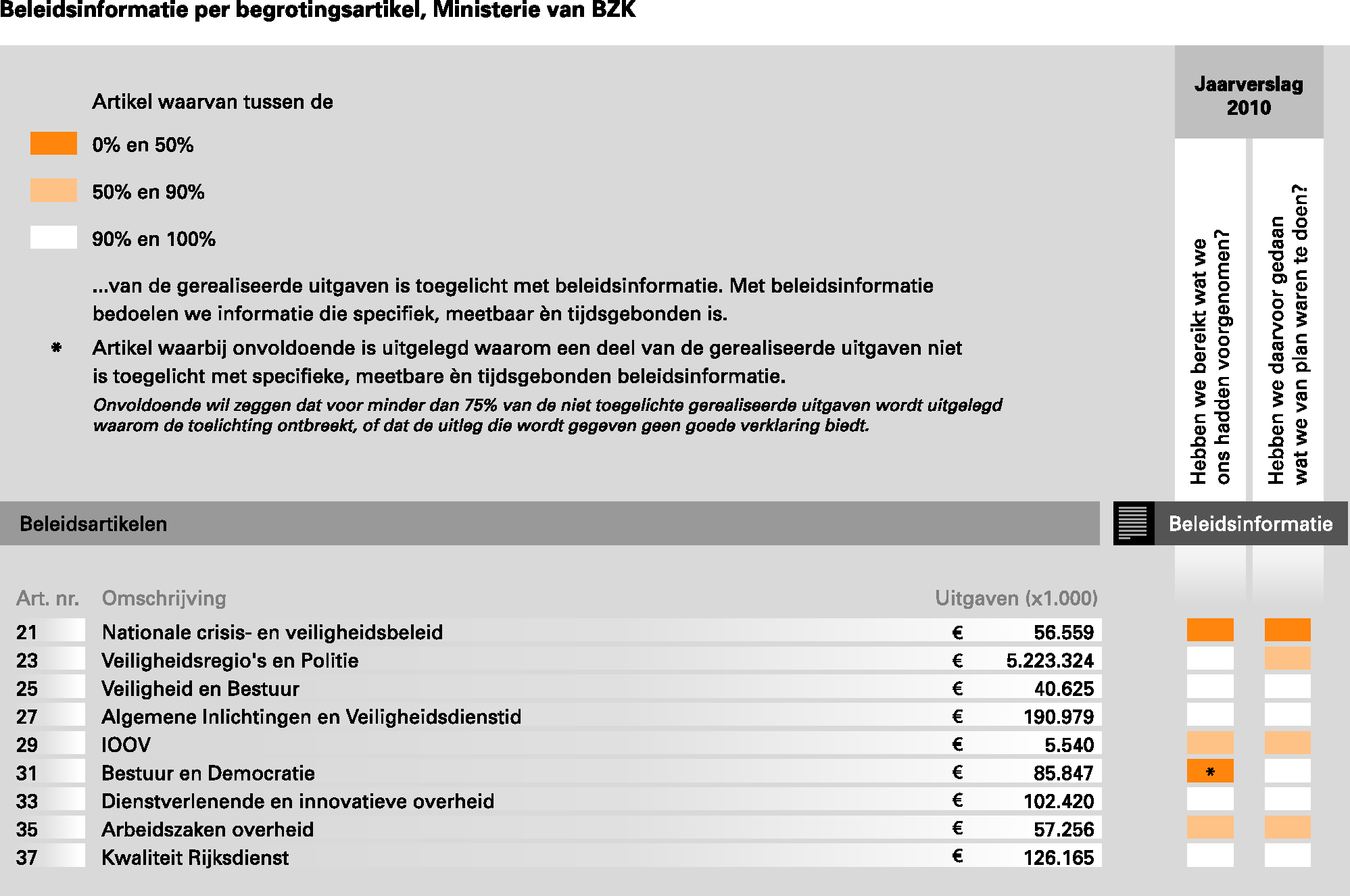

In onderstaand overzicht geven we per begrotingsartikel aan hoeveel procent van de gerealiseerde uitgaven in het jaarverslag wordt toegelicht met beleidsinformatie.

De minister van BZK heeft in zijn jaarverslag bij vier van de negen artikelen onvoldoende concrete beleidsinformatie over prestaties opgenomen. Voor in totaal ruim € 5,3 miljard is dus niet voldoende toegelicht of de minister hiermee heeft gedaan wat hij van plan was ermee te doen.

Daarnaast heeft de minister in zijn jaarverslag bij vier van de negen artikelen onvoldoende concrete beleidsinformatie over effecten van het gevoerde beleid opgenomen. Voor in totaal ruim € 205 miljoen is dus niet voldoende toegelicht of de minister het desbetreffende beleidsdoel ermee heeft bereikt.

Wij presenteren in onderstaande figuur de beschikbaarheid van beleidsinformatie in de jaarverslagen over 2007–2010 en in de begrotingen van 2007–2011.

Beschikbaarheid van beleidsinformatie in de jaarstukken

Zoals onderstaand schema laat zien legt de minister meestal wel uit waarom hij geen informatie heeft opgenomen.

Operationele doelstelling | Prestaties of effecten | Korte reden/explain |

|---|---|---|

21.1 Identificeren en beoordelen van mogelijke dreigingen op de nationale veiligheid en het in kaart brengen en waar nodig versterken van de strategische capaciteiten | Prestaties en effecten | Afhankelijkheid derden voor effecten beleid |

21.2 Een effectieve nationale crisis responsorganisatie voor de aansturing van crisisbeheersing | Prestaties en effecten | |

21.3 Wegnemen van structurele veiligheidstekorten binnen het Koninkrijk door de uitvoering van onafhankelijk onderzoek naar ernstige ongevallen, rampen of dreiging daartoe | Prestaties en effecten | |

23.2 Voorzien in middelen die nodig zijn voor adequate politiezorg op landelijk niveau | Prestaties | Verwijzing naar een ander rapport/website |

29.1 Kwaliteit van de taakuitvoering en de organisatie van politie, brandweer, Geneeskundige Hulpverlening bij Ongevallen en Rampen (GHOR) | Prestaties en effecten | |

31.3 In stand houden en optimaliseren van de reisdocumentenketen en het stelsel van de Gemeentelijke Basisadministratie Persoonsgegevens (GBA) | Effecten | |

31.5 Kiesraad | Prestaties en effecten | |

31.4 Het waarborgen van de grondrechten en zorgen voor een goed functionerend constitutioneel bestel | Prestaties en effecten | Uitvoering van specifieke wet- en regelgeving |

35.3 Pensioenregelingen van Nederlandse ambtenaren uit de (voormalige) overzeese gebiedsdelen | Prestaties en effecten | |

37.5 Uitvoering garantieregeling | Prestaties en effecten |

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar zeven van de 56 prestatie-indicatoren uit het Jaarverslag 2010 van het Ministerie van BZK onderzocht:

• aandeel allochtonen (van het rijkspersoneel);

• percentage vrouwelijke werknemers bij de nieuwe instroom van rijkspersoneel;

• beschikbaarheid 112-netwerk;

• terugdringing misbruik 112;

• klanttevredenheid DigiD;

• klanttevredenheid Overheid.nl;

• percentage organisaties dat conform de Wet openbaarheid topinkomens (Wopt) melding maakt over topinkomens.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van het volgende:

Het realisatiecijfer over de klanttevredenheid Overheid.nl is deels gebaseerd op een webenquête met een zeer lage respons (48 bezoekers van jaarlijks 14,5 miljoen bezoekers), waardoor de representativiteit laag is.

Er is geen actie ondernomen om na te gaan of de lijst met alle organisaties die conform de Wopt meldingsplichtig zijn, nog volledig is sinds het van kracht worden van de wet in 2006.

Volgens de CW 2001 dienen auditdiensten beleidsinformatie te onderzoeken op deugdelijke totstandkoming. Een deel van de departementale auditdiensten onderzoekt in dit verband alleen of de informatie in het jaarverslag aansluit op de informatie uit de bron. De Algemene Rekenkamer is van mening dat de informatiebronnen zelf ook op deugdelijke totstandkoming moeten worden onderzocht door de departementale auditdiensten. De voorschriften zijn op dit punt echter niet duidelijk. Wij zullen in overleg treden met het Ministerie van Financiën om de voorschriften op dit punt te verduidelijken.

De auditdienst onderzoekt alleen de deugdelijke totstandkoming van de beleidsinformatie vanaf de bron tot het jaarverslag.

Wij hebben de bedrijfsvoering van het Ministerie van BZK onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

De bedrijfsvoering van het Ministerie van BZK kende vorig jaar geen onvolkomenheden. We zagen wel dat er aanloopproblemen waren bij de personeels- en salarisadministratie vanwege de introductie van het P-Direktsysteem bij diverse ministeries.

De bedrijfsvoering is ook in 2010 op een toereikend niveau. Problemen met het voorschottenbeheer zijn achter de rug.

De minister van BZK is eigenaar van het portaal P-Direkt, waarvan een aantal ministeries gebruik maakt. Het is de P-Direktorganisatie in 2010 niet gelukt een sluitend controleraamwerk operationeel te krijgen. Wij merken dat aan als een onvolkomenheid. We lichten de onvolkomenheid in de bedrijfsvoering in § 3.4 nader toe.

We maken onderscheid tussen financieel beheer, materieelbeheer en overige onderdelen van de bedrijfsvoering (§ 3.5).

Voor de verantwoording van specifieke uitkeringen door medeoverheden wordt het principe van single information, single audit (sisa) toegepast. Uit reviews is gebleken dat er risico’s zijn in de betrouwbaarheid van de verantwoordingsinformatie die medeoverheden aan het Rijk aanleveren. Het Ministerie van BZK laat het nemen van maatregelen nu aan de vakdepartementen over zonder zelf zicht te hebben op de beheersing van de risico’s en geeft zo de regie op het sisa-stelsel uit handen. Wij bevelen de minister aan de systeemverantwoordelijkheid voor sisa met de single review als sluitstuk actiever vorm te geven. In dit kader is het van belang dat de minister de risico’s in de verantwoordingsinformatie en in de controle van deze informatie door de accountant van de medeoverheden in beeld brengt en actief toeziet op een adequate beheersing daarvan (§ 3.5.1).

Er is in 2010 geen voortgang gemaakt bij het inrichten van een goede planning- en controlcyclus als waarborg voor de informatiebeveiliging. Voor 2011 is deze waarborg eens te meer noodzakelijk, aangezien er eind 2010 grote, risicovolle organisatieonderdelen aan het Ministerie van BZK zijn toegevoegd (§ 3.5.2).

Ten slotte geven we een oordeel over de totstandkoming van informatie over de bedrijfsvoering in het jaarverslag (§ 3.6).

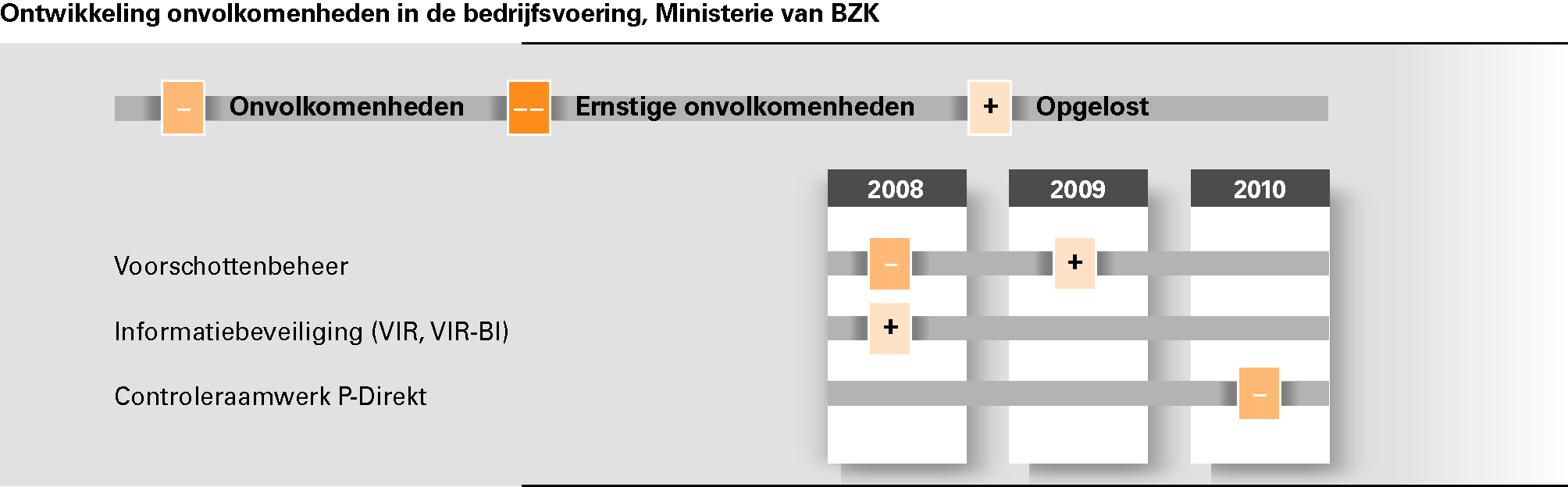

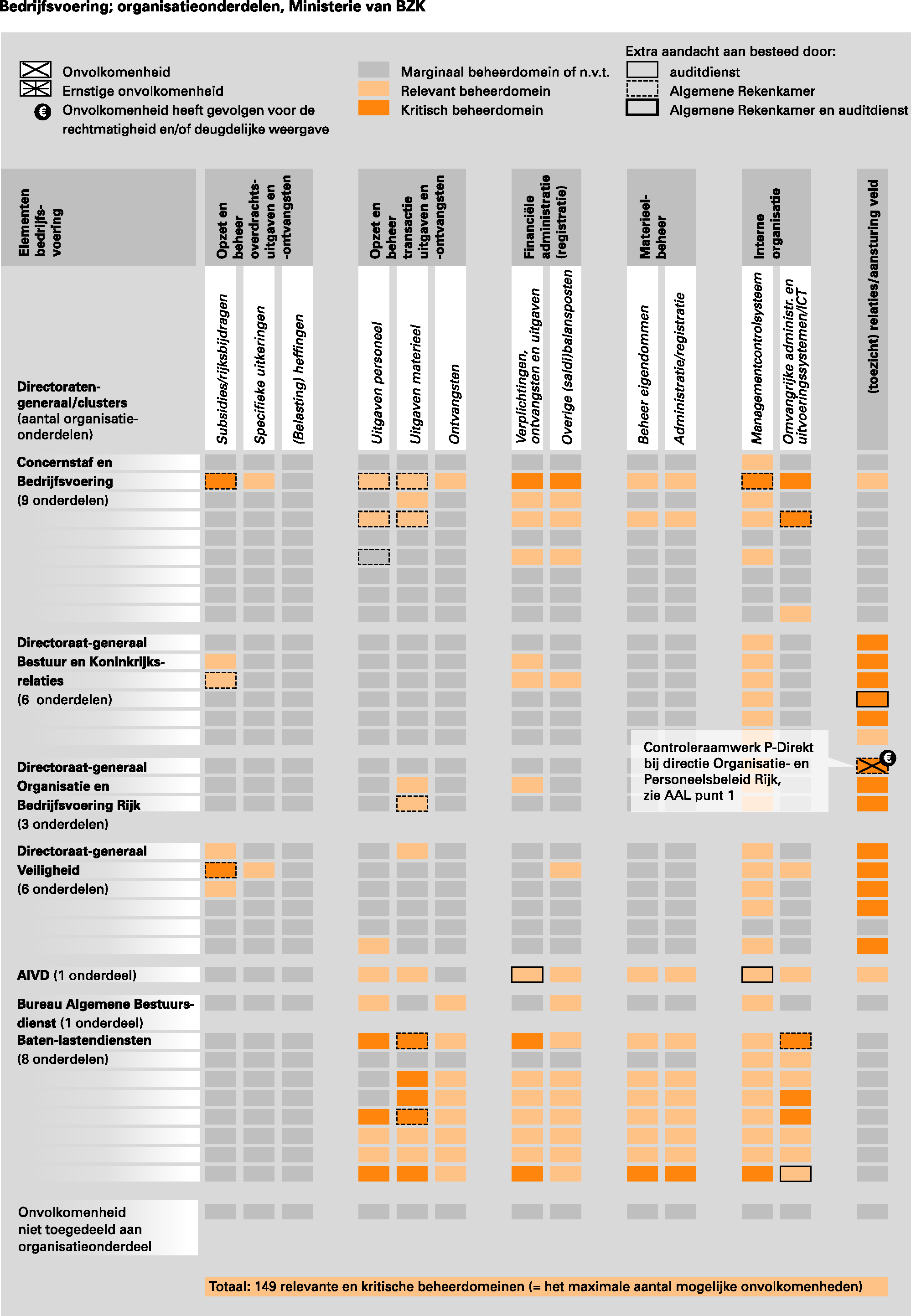

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van BZK over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering van het ministerie, en de onvolkomenheden die zijn opgelost.

Wij hebben in 2010 een onvolkomenheid geconstateerd in de bedrijfsvoering van het ministerie ten aanzien van het controleraamwerk van P-Direkt.

We hebben dit jaar in ons onderzoek aandacht besteed aan inkopen en personeelsbeheer. Over het onderzoek naar de inkopen zijn er geen bevindingen die aanleiding geven om in dit rapport verslag van te doen. Het personeelsbeheer bespreken we in § 3.4.

Uit onderstaand overzicht bedrijfsvoering van het Ministerie van BZK blijkt dat 113 beheerdomeinenrelevant zijn voor de bedrijfsvoering. 2 Daarnaast zijn 36 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 149 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie heeft de auditdienst en/of hebben wij aan zeventien beheerdomeinen extra onderzoeksaandacht besteed.

Bij een van de beheerdomeinen hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van BZK voldeden in 2010 aan de in de CW 2001 gestelde eisen, met uitzondering van een onvolkomenheid bij het controleraamwerk van P-Direkt.

Voorschottenbeheer

In ons Rapport bij het Jaarverslag 2008 van het Ministerie van BZK (Algemene Rekenkamer, 2009) hebben wij de achterstand in de afhandeling van voorschotten bij de directie Politie en Veiligheidsregio’s als een onvolkomenheid aangemerkt. In 2009 vonden wij dat met de afwikkeling van voorschotten (bij de genoemde directie én BZK-breed) voldoende voortgang was geboekt om hier niet langer van een onvolkomenheid te spreken. Daarbij deelden wij mee dat wij in ons rechtmatigheidonderzoek over 2010 opnieuw aandacht zouden besteden aan de voortgang.

Het Ministerie van BZK heeft in 2010 vooral veel aandacht besteed aan de afwikkeling van voorschotten bij het directoraat-generaal Veiligheid (DGV), omdat DGV aan het einde van 2010 overging naar het Ministerie van VenJ. Het Ministerie van BZK wilde de openstaande voorschotten van DGV zo «schoon» mogelijk overdragen. De voorschotten van DGV bedragen per 31 december 2010 € 5,4 miljard, circa 95% van alle voorschotten van het Ministerie van BZK.

Wij hebben vastgesteld dat de positieve ontwikkeling van 2009 in de afwikkeling van voorschotten bij het Ministerie van BZK zich in 2010 heeft voortgezet.

We hebben een rijksbreed deelonderzoek uitgevoerd naar de betrouwbaarheid van de personeels- en salarisadministratie door P-Direkt. Aan dit deelonderzoek liggen de volgende vragen ten grondslag:

«Zijn er problemen in de betrouwbaarheid van de personeels- en salarisadministratie via P-Direkt, en zo ja, leidt dit tot risico’s voor de rechtmatigheid van de op basis van de administratie verrichte betalingen? Hoe garanderen P-Direkt en de afzonderlijke klanten die betrouwbaarheid?»

Aanleiding voor dit rijksbrede deelonderzoek waren onder meer de aanwijzingen voor problemen rondom de betrouwbaarheid van P-Direkt die we kregen in ons rechtmatigheidonderzoek 2009. Hierover is destijds gerapporteerd in het «Rapport bij het Jaarverslag 2009 van het Ministerie van BZK (VII)» (Algemene Rekenkamer, 2010a) en «Rijk verantwoord 2009» (Algemene Rekenkamer, 2010b).

Voor het Ministerie van BZK is dit onderzoek te splitsen in een deel over het P-Direktsysteem (deze § en § 3.4.2) en een deel over het personeelsbeheer bij het ministerie zelf (§ 3.4.3).

Het personeel- en salarissysteem P-Direkt

De dienstverlening van P-Direkt bestaat onder meer uit de volgende onderdelen:

• een salarisadministratie (SAP Payroll);

• een personeelsadministratie (via SAP HR);

• het verzorgen van een zelfbedieningsportaal waarin medewerkers zelf wijzigingen kunnen verwerken (P-Direkt portaal);

• een systeem voor digitale personeelsdossiers (centrale Record Management Applicatie (cRMA)).

Alle departementen behalve het Ministerie van Defensie maken gebruik van de salarisverwerking van P-Direkt. Zeven departementen maakten in (een deel van) 2010 gebruik van het P-Direkt portaal en het daarbij behorende personeelsadministratiesysteem. 3 Voor de overige departementen staat aansluiting in het jaar 2011 gepland. Het Ministerie van Buitenlandse Zaken sluit niet aan op het P-Direktportaal, maar maakt wel gebruik van de salarisadministratie en het digitale personeelsdossiers.

Uitgangspunten voor de op het portaal aangesloten departementen zijn zelfbediening en vertrouwen. Controles op de door de werknemer geregistreerde gegevens en de op basis daarvan verrichte betalingen worden nog wel uitgevoerd, maar alleen achteraf nadat de betaling al heeft plaats gevonden.

Opvolging aanbevelingen Rapport bij het Jaarverslag 2009

In zowel ons Rapport bij het Jaarverslag 2009 van het Ministerie van BZK als onze rijksbrede rapportage «Rijk verantwoord 2009» signaleerden we al dat de invoering van P-Direkt tot problemen had geleid. Daarnaast bleek dat P-Direkt niet in alle gevallen goede controles had uitgevoerd. Er waren bij de overdracht, bij de aanvang van 2010, negentien maatregelen bepaald, die door P-Direkt moesten worden doorgevoerd. Wij hebben aanbevolen om P-Direkt hierover periodiek aan het Ministerie van BZK te laten rapporteren.

De minister van BZK heeft deze aanbeveling opgevolgd. In zijn twee beheerverslagen 2010 rapporteert P-Direkt over de getroffen verbetermaatregelen. P-Direkt geeft hierin aan dat de beheersing van de salarisadministratie in 2010 goed was, maar dat gedurende het eerste halfjaar voor de totale dienstverlening het stelsel van interne controle nog onvoldoende op orde was. In de tweede helft van 2010, zo staat in het beheerverslag van het tweede halfjaar, zijn al veel activiteiten ondernomen om tot een meer gedegen controleraamwerk te komen, maar een groot deel van deze verbeteracties zal pas vanaf 2011 operationeel zijn. In het vervolg van deze paragraaf gaan we hier verder op in. Beide beheerverslagen zijn voorzien van een «Third Party Mededeling» (TPM) 4 afgegeven door de Rijksauditdienst. In elk beheerverslag is het oordeel opgenomen dat de in dat betreffende beheerverslag «opgenomen informatie over de door P-Direkt uitgevoerde dienstverlening een juist en volledig beeld geeft». P-Direkt heeft deze beheerverslagen breed verspreid bij alle afnemers van de dienstverlening. Dit was vooral van belang voor de departementen die gebruik maakten van het zelfbedieningsportaal van P-Direkt, omdat de gesignaleerde tekortkomingen vrijwel uitsluitend op de processen van het portaal betrekking hadden.

Aansturing en controleraamwerk van P-Direkt

Het Ministerie van BZK is als eigenaar primair verantwoordelijk voor P-Direkt. Bij de minister ligt de systeemverantwoordelijkheid. Binnen de organisatie bepaalt de contracthoudersraad echter het niveau van dienstverlening dat P-Direkt moet leveren. Deze contracthoudersraad bestaat uit de directeuren Personeel en Organisatie van alle deelnemende departementen. De contracthoudersraad bepaalt ondermeer de prioritering voor de noodzakelijke systeemwijzigingen. Systeem-wijzigingen 5 zijn vaak nodig om het stelsel van interne controle op orde te brengen, maar ook om nieuwe departementen aan te sluiten op het zelfbedieningsportaal. De contracthoudersraad heeft hierbij prioriteit gegeven aan het aansluiten van nieuwe departementen. Vanwege het beperkte budget moeten er keuzes worden gemaakt. Door deze prioriteitstelling is een aantal verbeteracties ten behoeve van het controleraamwerk uitgesteld en worden ze pas later, in 2011 of 2012 operationeel. Dit betreft bijvoorbeeld een groot aantal controle-rapportages die door het systeem gegenereerd moeten worden. Departementen, die aangesloten zijn op het zelfbedieningsportaal, hebben deze rapportages nodig voor hun controles. Verder zijn bij enkele personeelsprocessen, waaronder bijvoorbeeld het IKAP-proces 6, de systeemcontroles nu nog niet volledig operationeel.

Vanwege de verwevenheid van de verschillende personeelsprocessen bij de departementen en de werkwijze van P-Direkt, zowel van het systeem als via het portaal, zijn controlemaatregelen en een goede interne controle in zijn algemeenheid (verder als geheel controleraamwerk genoemd) afhankelijk van zowel de situatie en maatregelen op het betreffende departement als de situatie en maatregelen bij de P-Direkt organisatie. In 2010 kon P-Direkt nog niet alle aanvankelijk toegezegde controlemaatregelen in het systeem waarborgen. Aan de departementen is daarom om een zogenoemde «verhoogde dijkbewaking» gevraagd. Dat betekende dat van de departementen bij vrijwel alle personeelsprocessen extra controlemaatregelen werden gevraagd. Maatregelen van de «verhoogde dijkbewaking» zijn onder meer: het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken, aantekeningen, beoordelen waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken en dergelijke.

Om het controleraamwerk volledig op orde te krijgen zijn voor 2011 per personeelsproces verbeterpunten vastgesteld. Bij P-Direkt zal de opvolging hiervan door middel van reviews en audits worden bewaakt. Daarbij zal ook worden vastgesteld of de benoemde acties tot een dusdanig sluitend controlestelsel leiden dat de noodzaak voor het nemen van extra maatregelen, de zogenoemde «verhoogde dijkbewaking», bij de departementen kan worden afgebouwd in 2011. Dit alles onder de waarborging van een beheerst ketenproces.

Voor een goed werkend controleraamwerk zijn zowel de departementen als het Ministerie van BZK verantwoordelijk. De systeemverantwoordelijkheid voor P-Direkt ligt bij de minister van BZK. Hij zal als eerste moeten zorgen dat er een centrale organisatie met voldoende beheersmaatregelen is, waarop de departementen kunnen bouwen. Het is dan vervolgens aan de departementen deze processen en systemen te gebruiken en de achterblijvende taken in de keten naar behoren uit te voeren.

Situatie bij de departementen

We hebben onderzoek gedaan op alle departementen, zowel bij die departementen die aangesloten zijn op het P-Direkt zelfbedieningsportaal als bij die departementen die dat (nog) niet zijn. Als eerste stelden we vast dat het proces van de salarisverwerking bij alle departementen op orde is.

Het onderzoek betrof verder zowel de opzet als de werking van een aantal kritische en relevante personeelsprocessen. Daarbij hebben we gekeken naar de opzet van de volgende processen:

• schadevergoeding;

• inconveniënten.

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfkosten;

• IKAP;

• afkoop verlofuren voor meer dan € 10 000.

Daarnaast hebben we aandacht besteed aan ontslagmutaties met terugwerkende kracht, waarbij de verwerking van het ontslag langer duurde dan drie maanden.

Uit ons onderzoek blijkt dat de op P-Direkt aangesloten departementen maar zeer beperkt invulling hebben gegeven aan de oproep tot verhoogde dijkbewaking. In het algemeen constateren wij dat de departementen die nog niet op het P-Direkt zelfbedieningsportaal zijn aangesloten meer controlemaatregelen in hun processen hebben ingebouwd dan de departementen die wel zijn aangesloten. Kortom, als een departement van het zelfbedieningsportaal van P-Direkt gebruik gaat maken gaat dit ten koste van de (interne) controle(maatregelen). Dit heeft enerzijds te maken met de veranderende filosofie; het is de bedoeling dat «een groot aantal administratieve handelingen door managers en medewerkers vanaf de eigen werkplek en geautomatiseerd zal worden uitgevoerd, zonder tussenkomst van medewerkers vanuit personeels- en salarisadministraties» (BZK, 2003). De departementen geven daarnaast als verklaring dat de aansluiting op het zelfbedieningsportaal gepaard gaat met het gelijktijdig overdragen van een deel van het personeel van de p-afdelingen van het departement aan de P-Direkt organisatie. Deze overdracht van personeel gaat in alle gevallen ten koste van de (interne) controle(maatregelen), volgens de departementen is dit ook in overeenstemming met het oorspronkelijke doel.

Tijdens het onderzoek hebben we een integrale controle uitgevoerd op alle afkoop van verlofuren waarbij voor meer dan € 10 000 was uitbetaald. Slechts in een aantal gevallen waren deze transacties op orde, in vrijwel alle gevallen ontbraken bewijsstukken. Volgens ons ligt de oorzaak hiervan bij de wijze waarop P-Direkt het ontslagproces heeft ingeregeld. Bij ontslag wordt het resterende verlofsaldo automatisch uitbetaald. Hiervoor is geen goedkeuring nodig van de leidinggevende voor de juistheid van het urensaldo, een gevolg van het vertrouwensprincipe. Het ontslagproces gaat uit van een juiste en tijdige registratie van het verlof, hetgeen in de praktijk weinig blijkt voor te komen. Het Ministerie van Justitie heeft geadviseerd het ontslagproces te wijzigen zodat pas na goedkeuring van de leidinggevende het resterende verlof bij ontslag wordt uit betaald. P-Direkt heeft het wijzigingsverzoek ontvangen, maar kon nog niet aangeven of en wanneer het verzoek zal worden doorgevoerd.

Voor 2010 constateren wij een onvolkomenheid in het controleraamwerk van P-Direkt. Het is de P-Direkt organisatie niet gelukt om een sluitend controleraamwerk operationeel te krijgen, er is prioriteit gegeven aan het aansluiten van nieuwe departementen. Vanaf het begin heeft een snelle implementatie van het systeem bij de departementen voorrang gekregen boven het scheppen van randvoorwaarden voor het ontwikkelen van een sluitend controleraamwerk. De departementen zijn gewaarschuwd door de organisatie van P-Direkt, maar desondanks zijn er bij de departementen nauwelijks extra maatregelen genomen in het kader van de «verhoogde dijkbewaking». Vanwege de eerder genoemde systeemverantwoordelijkheid is de minister van BZK hier uiteindelijk verantwoordelijk voor.

De ontstane situatie moet volgens ons zo snel mogelijk hersteld worden. Wij bevelen daarom aan om enerzijds de mogelijkheden te onderzoeken de systeemaanpassingen, die nodig zijn voor het volledig implementeren van het controleraamwerk, sneller door te voeren. Anderzijds bevelen we de departementen, die gebruik maken van het zelfbedieningsportaal, aan om meer aandacht te besteden aan de «verhoogde dijkbewaking» gedurende de periode dat de systeemaanpassingen nog niet zijn doorgevoerd.

Bredere betekenis P-Direkt ervaring

De algemene les die we hieruit moeten trekken voor toekomstige rijksbrede samenwerkingsactiviteiten – denk aan de processen in het kader van de compacte rijksdienst – en andere (grootschalige) projecten is dat vanaf het begin rekening moet worden gehouden met een sluitend controleraamwerk en dat er vanuit beheersingsoptiek geen sprake mag zijn van een geforceerde implementatie. Betrek bij de ontwikkeling van systemen niet alleen de gebruikers van de betreffende beleidskolom, maar ook de auditors. Het is de coördinerend minister die de systeemverantwoordelijkheid draagt voor een goede centrale organisatie waarop departementen kunnen bouwen. Tot die verantwoordelijkheid behoort ook een implementatie die rekening houdt met voldoende interne beheersing.

P-direkt leert ons dat onvoldoende beheersmaatregelen in het systeem nopen tot veel extra werk door gebruikers en aanzienlijke risico’s op fouten. Beheersmaatregelen moeten in 2011 in P-direkt en in andere systemen van meet af aan zoveel mogelijk in het systeem worden opgenomen om ernstige onvolkomenheden in de bedrijfsvoering te voorkomen.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer op alle ministeries hebben we behalve naar de betrouwbaarheid van de personeels- en salarisadministratie (zoals beschreven in § 3.4.1) onderzoek gedaan naar de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Wij constateren over 2010 geen onvolkomenheid in het personeelsbeheer van het ministerie, ook de salarisverwerking was op orde.

Betrouwbaarheid personeels- en salarisadministratie

Het Ministerie van BZK maakte in 2010 volledig gebruik van het P-Direkt-systeem. Wat de opzet van de personeelsadministratie betreft zien wij dat een groot aantal met P-Direkt overeengekomen controlemaatregelen nog moet worden ingevoerd. Verder heeft het Ministerie van BZK geen specifiek sanctiebeleid voor misbruik of oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid, conform ARAR 7 artikel 80 tot en met 84, is van toepassing.

In de werking van het IKAP-proces zijn enkele fouten aangetroffen. Ook baart het ons zorgen dat ontslagmutaties met een terugwerkende kracht van meer dan drie maanden bij dit ministerie een aantal malen voorkwamen, vanwege de onrechtmatige doorbetaling van salaris en de noodzaak tot terugvordering. Het ministerie heeft aangegeven dat deze ontslagmutaties met terugwerkende kracht het gevolg zijn van het volledig werken met het P-Direkt systeem. Hierdoor is het initiatief voor beëindiging van het dienstverband decentraal ondergebracht bij de managers van de dienstonderdelen. Ten slotte troffen we een aantal gevallen aan van afkoop van verlofuren boven een bedrag van € 10 000 waarbij essentiële onderbouwende stukken ontbraken.

Gegeven het bovenstaande bevindt het personeelsbeheer van dit ministerie zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Ons rijksbrede rapport Staat van de Rijksverantwoording 2010 (Algemene Rekenkamer, 2011) bevat naast de in de vorige paragrafen beschreven analyse tevens een overzicht van verschillen tussen de departementen.

Inhuur van extern personeel

De volgende tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding bij het Ministerie van BZK over het jaar 2010, 2009 en 2008. 8 De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 9 Wij hebben in 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel vergeleken met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 97 882 | 14% | 97 765 | 15% | 74 917 | n.b. |

Uitbesteding | 176 843 | 26% | 137 909 | 22% | 131 636 | n.b. |

Inbesteding | 117 022 | 17% | 123 785 | 20% | 203 313 | n.b. |

De tabel laat zien dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 is afgenomen. Tegelijkertijd zijn de uitgaven aan uitbesteding toegenomen en de uitgaven aan inbesteding afgenomen.

Het ministerie past de definitie van inhuur van extern personeel juist toe. Over de gepresenteerde berekening van het percentage inhuur van extern personeel ten opzichte van de totale personele lasten in het jaarverslag van het ministerie valt het volgende op te merken. Het Ministerie van BZK laat (conform rijksbegrotingsvoorschriften) bij de berekening van het percentage van de inhuur van extern personeel ten opzichte van de totale personeelskosten, de inhuur van extern personeel in het kader van het programma Vernieuwing Rijksdienst buiten beschouwing. In de tabel is de inhuur van extern personeel van het programma Vernieuwing Rijksdienst wel meegenomen. De uitgaven hieraan bedragen in 2010 € 22,8 miljoen. Wanneer deze niet worden meegerekend maakt de inhuur van extern personeel 11,4% van de totale personeelsuitgaven uit.

Het aandeel van de uitgaven aan inhuur van extern personeel van het ministerie is in vergelijking met dat van andere ministeries hoog.

De minister van BZK is verantwoordelijk voor de financiële verhouding met gemeenten en provincies. Om de administratieve lasten van medeoverheden te verminderen wordt sinds 2006 het principe van single information, single audit (sisa) toegepast. Sisa is er op gericht de departementen te voorzien van verantwoordingsinformatie over specifieke uitkeringen. Het houdt in dat medeoverheden zich niet over elke specifieke uitkering die zij vanuit het Rijk ontvangen afzonderlijk hoeven te verantwoorden en dat de accountantscontrole van de specifieke uitkeringen onderdeel uitmaakt van de controle van de jaarlijkse financiële verantwoording van medeoverheden.

In het kader van de departementale jaarverslagen vindt er door de departementale auditdiensten een single review plaats op de uitkomsten van de single audit. Het doel van deze review is om vast te stellen dat de accountantscontrole bij de lagere overheden voldoet aan de eisen van sisa en dat dus de controle op de specifieke uitkeringen voldoet. De minister van BZK is systeemverantwoordelijk voor de uitvoering van het beleid ten aanzien van sisa en de single review.

Voor 2010 hebben de departementale auditdiensten in het kader van de single review op de controle van verantwoordingen van 24 gemeenten reviews uitgevoerd. Hiervan bleken vier controles ontoereikend of niet geheel toereikend te zijn. De uitkomsten van de single review zijn naar ons oordeel niet aanvaardbaar in het licht van de omvang van het aantal uitgevoerde reviews. Er is een reële kans dat ook bij medeoverheden die niet in de reviews zijn betrokken tekortkomingen bestaan in de verantwoordingsinformatie en in de controle van deze informatie door de gemeentelijke accountant.

Op basis van deze constatering hebben wij het Ministerie van BZK gevraagd welke maatregelen het naar aanleiding van de reviewuitkomsten 2010 gaat treffen of heeft getroffen richting gemeenten, accountantskantoren en vakdepartementen. Daarbij denken wij aan het afleggen van verantwoording, het opstellen van verbeterplannen en specifiek voor de vakdepartementen het mogelijk terugvorderen van bedragen, het eventueel opschorten van vaststellingen en het opleggen van sancties. Ook hebben wij verzocht de consequenties van de uitkomsten van de review voor de verantwoording van het Rijk over 2010 in beeld te brengen.

Het Ministerie van BZK heeft aangegeven dat de aangetroffen tekortkomingen incidenteel van aard zijn en dat een mogelijk risico voor de Rijksrekening niet aan de orde is. Volgens het ministerie is op de vier gevallen van niet (geheel) toereikende accountantscontrole actie ondernomen. Zo zijn de vakdepartementen hierover geïnformeerd in het kader van het vaststellingsproces. De vakdepartementen zijn zelf verantwoordelijk voor verdere afwikkeling daarvan. Ook heeft het Interdepartementaal Overlegorgaan van Departementale Auditdiensten (IODAD) eind april 2011 een bijeenkomst georganiseerd voor vertegenwoordigers van accountantskantoren waar de rapportage single review 2010 wordt toegelicht en de verbetermaatregelen worden besproken.

Wij zijn van mening dat het Ministerie van BZK hiermee te beperkt invulling geeft aan zijn verantwoordelijkheid voor de financiële verhouding met gemeenten en provincies. Als systeemverantwoordelijke voor de uitvoering van sisa en de single review is het van belang dat het ministerie optreedt als risico’s bestaan in de verantwoordingsinformatie. Het Ministerie van BZK laat het nemen van maatregelen nu aan de vakdepartementen over zonder zelf zicht te hebben op de beheersing van de risico’s en geeft zo de regie op het sisa-stelsel uit handen. Dit doet geen recht aan de positieve ontwikkeling die met sisa is ingezet. Wij bevelen de minister aan in de systeemverantwoordelijkheid voor sisa met de single review als sluitstuk, actiever vorm te geven.

Omdat vaststelling van de in 2010 over 2009 verantwoorde specifieke uitkeringen in veel gevallen pas in 2011 plaatsvindt zijn de gevolgen voor de Rijksrekening 2010 beperkt. Mogelijk zijn deze gevolgen groter voor de Rijksrekening 2011. In dit kader is het van belang dat de minister de risico’s in de verantwoordingsinformatie en in de controle van deze informatie door de accountant van de medeoverheden in beeld brengt en actief toeziet op een adequate beheersing daarvan. Op grond van de bijstelling van de risico-inschatting kan het nodig zijn het aantal reviews uit te breiden.

In 2008 en 2009 heeft het Ministerie van BZK met verschillende maatregelen gewaarborgd dat de basisbeveiligingsnormen voor informatiebeveiliging op orde zijn. Zo zijn de netwerken op het niveau van «departementvertrouwelijk» gebracht en is het beheer van het ICT-netwerk goed op orde. In 2010 hebben zich geen incidenten met de informatiebeveiliging voorgedaan.

In ons Rapport bij het Jaarverslag 2009 vroegen wij om aandacht voor een juiste verantwoordelijkheidsverdeling en de inbedding van de informatiebeveiliging in de planning- en controlcyclus. Wij zien nu dat de taken van de beveiligingsambtenaar en de beveiligingscoördinatoren duidelijk zijn, maar dat de coördinatoren nog onvoldoende zijn toegekomen aan de uitvoering van hun taak. Verder zijn de meer sectorspecifieke maatregelen voor de informatiebeveiliging nog niet in de planning- en controlcyclus opgenomen. Ook hebben de directies hun afhankelijkheidsanalyses en beveiligingsplannen sinds 2008 niet meer geactualiseerd.

De planning- en controlcyclus dient te voorzien in maatregelen om «in control» te blijven en de informatiebeveiliging op een betrouwbaar niveau te houden. Gezien de organisatorische wijzigingen binnen het Ministerie van BZK (de toevoeging van enkele grote, risicovolle organisatie-eenheden aan het departement) is deze waarborg nog urgenter geworden. We dringen erop aan om de informatiebeveiliging op te nemen in de planning- en controlcyclus, opdat het onderwerp meer aandacht krijgt van de verantwoordelijke lijnmanagers.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het Ministerie van BZK is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van het Ministerie van BZK.

De financiële informatie in het Jaarverslag 2010 van het Ministerie van BZK voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 110,8 miljoen aan overschrijdingen op de begrotingsartikelen 21, 25, 29, 31, 33 en 37. Het bedrag aan uitgaven omvat € 9,0 miljoen aan overschrijdingen op begrotingsartikel 23, 27, 29 en 33. Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europesea anbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van BZK in 25 gevallen met een totaalbedrag van € 12,0 miljoen deze regels niet zijn nageleefd en dat voor één geval met een totaalbedrag van € 0,5 miljoen er geen zekerheid bestaat over de naleving van de Europese aanbestedingsregels.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het Ministerie van BZK voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het Ministerie van BZK voor een bedrag van € 4 787 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft ook onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

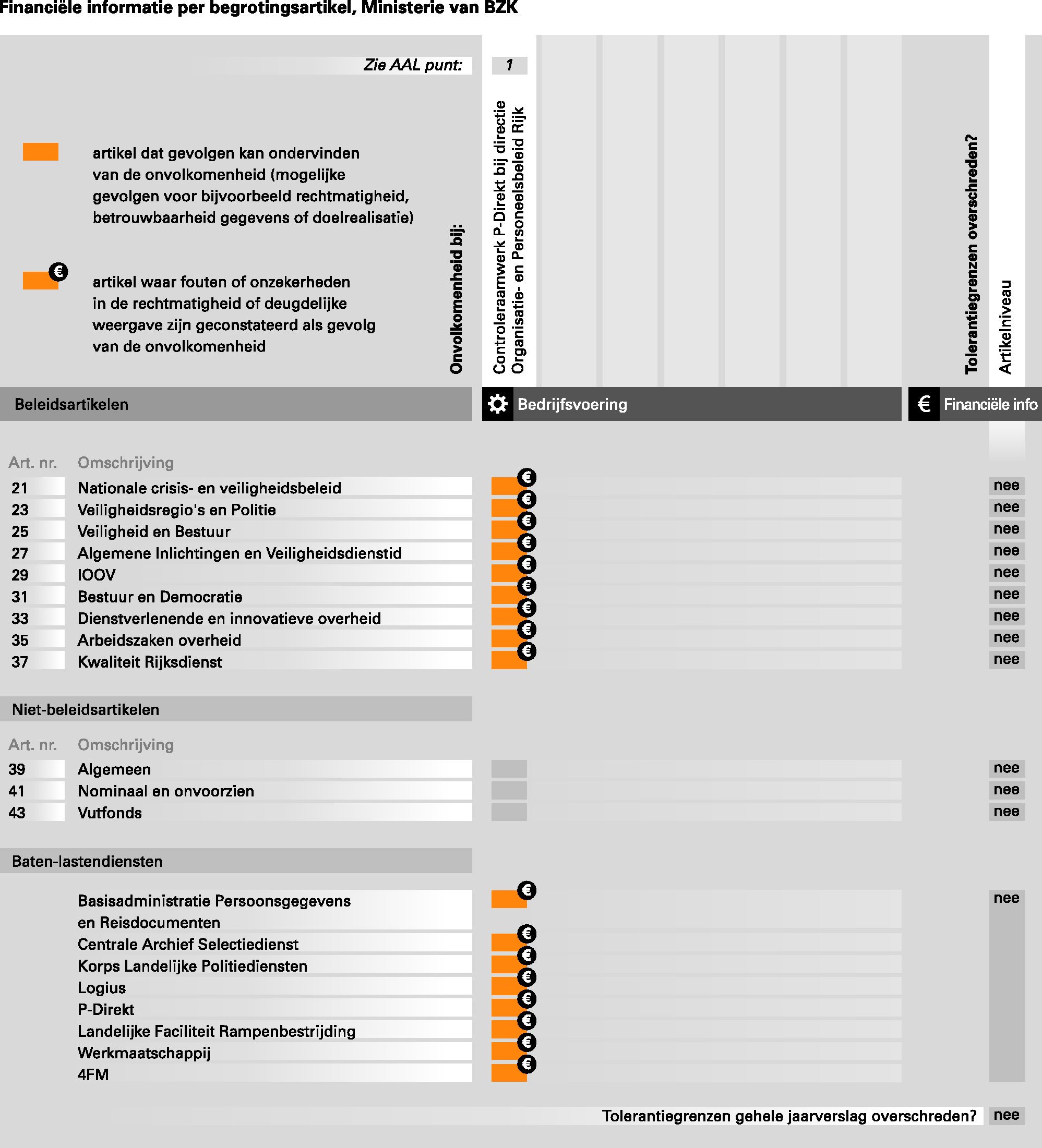

Onderstaand overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de toleranties overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van BZK en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens. Ook toont het overzicht de geconstateerde onvolkomenheden bij andere departementen die gevolgen kunnen hebben voor het voor het Ministerie van BZK.

Voor een toelichting op het overzicht en op de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

De minister van BZK heeft op 28 april 2011 gereageerd op ons rapport.

Zijn volledige reactie hebben we opgenomen in § 5.1. De brief is ook te raadplegen op www.rekenkamer.nl. De reactie van de minister gaf ons aanleiding tot een nawoord (§ 5.2).

De minister schrijft:

«Met belangstelling heb ik kennis genomen van uw conceptrapport bij het jaarverslag 2010 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, dat mij bij brief van 15 april 2011 is aangeboden. Hieronder treft u mijn reactie, mede namens de minister van Veiligheid en Justitie.

Allereerst ben ik verheugd dat ondanks het bijzondere jaar 2010, waarin een nieuw ministerie van Binnenlandse Zaken en Koninkrijksrelaties tot stand gekomen is gekomen, dit de doorgang van het primaire proces en andere lopende activiteiten niet heeft verstoord. U constateert op een aantal terreinen zelfs een (verdere) verbetering zoals in het voorschottenbeheer.

Hieronder ga ik in op uw geconstateerde onvolkomenheid ten aanzien van P-direkt en uw constateringen ten aanzien van SiSa en informatiebeveiliging.

P-Direkt

Naar aanleiding van uw onderzoek naar de betrouwbaarheid van de personeels- en salarisadministratie komt u over 2010 tot een onvolkomenheid in het controleraamwerk van P-Direkt.

U constateert, dat in 2010, door alle aansluitingen van de departementen het stelsel van interne controle bij P-Direkt nog onvoldoende op orde was. Dit heeft P-Direkt ook in haar Beheerrapportages over die periode gesteld. Dit was de reden om vanaf het begin van 2010 aan te geven dat de extra controlemaatregelen bij de departementen nog steeds van toepassing waren. In de tweede helft 2010 zijn door P-Direkt veel acties verricht om tot een meer gedegen controleraamwerk te komen. Zo heeft P-Direkt haar interne beheercyclus Contactcenter doorontwikkeld. Daarnaast is in samenwerking tussen P-Direkt en de departementen een controleraamwerk opgesteld. Dit raamwerk betreft de 26 portaalprocessen en kent haar uitwerking in de vorm van zogenoemde controlsheets. Hiermee zijn condities geschapen om de extra controlemaatregelen bij de departementen in 2011 af te kunnen bouwen. Tevens is in 2010 bijzondere aandacht geweest voor extra interne controles op alle mutaties. De realisatie van de informatievoorziening ten behoeve van control staat nadrukkelijk op de agenda. Ik onderschrijf met u het belang hiervan.

Ten aanzien van de door u geconstateerde onvolkomenheid wil ik benadrukken dat er sprake is van een gezamenlijke verantwoordelijkheid van alle departementen. De systeemverantwoordelijkheid van BZK betreft alleen de organisatorische verantwoordelijkheid die voorziet in condities en faciliteiten om de personeels- en salarisadministratie via P-Direkt te laten verlopen. In deze verantwoordelijkheid is mijns inziens voorzien. Daarnaast is bepaald, zoals u zelf ook vaststelt in uw rapportage, dat de Contracthoudersraad (bestaande uit de directeuren P&O van alle deelnemende departementen) de prioritering voor noodzakelijk geachte systeemwijzigingen vaststelt, evenals aanpassingen in de informatievoorziening van P-Direkt aan de departementen. Dit is daarmee niet het primaat van het ministerie van BZK.

Ik ben het eens met de door u aangehaalde algemene les voor toekomstige rijksbrede samenwerkingsactiviteiten dat vanaf het begin bij rijksbrede samenwerkingstrajecten rekening zou moet worden gehouden met een sluitend controleraamwerk.

Single information Single audit (SiSa)

Evenals in de afgelopen jaren geven de uitkomsten van de single review 2010 geen aanleiding tot twijfel over de verantwoording van specifieke uitkeringen via het principe van SiSa. Uit de bevindingen van het single reviewteam in 2010 blijkt dat de drie reviews met het oordeel 'ontoereikend met uitzondering van' het grootste deel van de controle goed is uitgevoerd en dat de aangetroffen tekortkomingen incidenteel van aard zijn. Bovendien kunnen kwalitatieve deelwaarnemingen uit de single review niet één op één worden vertaald naar uitkomsten voor de gehele SiSa verantwoording.

Single review richt zich op de controle door de accountant van de specifieke uitkeringen die zijn verantwoord in de SiSa-bijlagen van gemeenten, provincies en gemeenschappelijke regelingen. Doel is vast te stellen dat de accountantscontrole is uitgevoerd volgens de geldende wet- en regelgeving en dat ook dienovereenkomstig is gerapporteerd. Het onderzoek wordt uitgevoerd door een interdepartementaal reviewteam, georganiseerd door het Interdepartementale Overlegorgaan Departementale Auditdiensten (IODAD). Mijn verantwoordelijkheid voor de financiële verhouding met provincies en gemeenten betreft het onderhoud van de SiSa-methodiek. De verantwoordelijkheid voor het beleid ten aanzien van de uitvoering van single review behoort toe aan het IODAD. De vakministers zijn verantwoordelijk voor het gebruik van de ontvangen verantwoordingsgegevens en de controle-informatie in het kader van het vaststellingsproces.

In 2011 wordt gestart met de evaluatie van SiSa. Uw aanbevelingen zullen hierin worden meegenomen.

Informatiebeveiliging

Ik ben met u van mening dat een goede planning- en controlcyclus belangrijk is om het op orde blijven van de informatiebeveiliging te borgen. De uitgangspunten voor de aangepaste planning- en controlcyclus voor informatiebeveiliging zijn in 2010 bepaald, de verdere uitwerking en implementatie zal in 2011 gerealiseerd worden.»

Wij constateren dat we, zowel bij P-Direkt als bij de sisa-methodiek voor specifieke uitkeringen de invulling van de ministeriële verantwoordelijkheid anders zien dan de minister.

Wij zijn van mening dat de minister van BZK als systeemverantwoordelijke bij P-Direkt niet alleen organisatorische verantwoordelijkheid draagt, maar ook eindverantwoordelijk is voor een goed functionerend systeem met een deugdelijk controleraamwerk. Hij zal moeten ingrijpen op het moment dat het systeem niet voldoet. Wij dringen er bij de minister op aan het initiatief te nemen bij het zo snel mogelijk oplossen van de onvolkomenheid in het controleraamwerk voor P-Direkt.

Ten aanzien van de single review in het kader van sisa zijn wij het met de minister eens dat de vakministers primair verantwoordelijk zijn voor het gebruik van de verantwoordingsinformatie (inclusief de controle van deze informatie door de accountant) in het kader van het vaststellingsproces. De single review is niettemin óók onderdeel van de sisa-methodiek. Voor het beleid en het functioneren daarvan is de minister naar onze mening verantwoordelijk; daarom zien wij hem als opdrachtgever van het ambtelijke platform IODAD. Naar onze mening heeft het Ministerie van BZK de verantwoordelijkheid op te treden als er risico's bestaan in de kwaliteit van de verantwoordingsinformatie over specifieke uitkeringen. Dit omvat zowel de verantwoordingsinformatie zelf als de controle van deze informatie door de accountant. Ondanks de eigen verantwoordelijkheid van de vakdepartementen is het voor het onderhoud ofwel het goed functioneren van de sisa-methodiek van belang dat het Ministerie van BZK regie voert op de beheersing van de risico's door de vakdepartementen en de selectie van de reviews.

De minister gaat onvoldoende in op onze aanbeveling de risico's in de verantwoordingsinformatie en in de controle van deze informatie door de accountant van de medeoverheden in beeld te brengen en actief toe te zien op een adequate beheersing daarvan. Wij missen nog een onderbouwing voor de conclusie van de minister dat er sprake is van een incidenteel karakter van de tekortkomingen en de mogelijke doorvertaling van deze uitkomsten naar verantwoordingen die niet aan een review zijn onderworpen. We dringen aan actief toe te zien op een adequate beheersing van deze risico's door de vakdepartementen. Wij zullen op korte termijn in overleg met het ministerie treden om te bevorderen dat er hierin snel concrete stappen worden gezet.

Indien nodig kan ook het Ministerie van Financiën in deze gesprekken betrokken worden met het oog op zijn specifieke verantwoordelijkheid voor de verantwoording door het Rijk.

De Audit Actielijst laat zien op welke punten de Algemene Rekenkamer vindt dat het Ministerie van BZK actie moet ondernemen. De lijst vermeldt ook welke maatregelen de minister heeft aangekondigd om de onvolkomenheden die wij hebben geconstateerd, op te lossen. 10

Eerste jaar constatering, artikel en bedrag | Stand van zaken en conclusie | Aanbeveling | Toezegging minister | Meer informatie |

|---|---|---|---|---|

Onvolkomenheid in het controleraamwerk P-Direkt | ||||

2010 | P-Direkt heeft nog geen sluitend controleraamwerk. | • Onderzoek mogelijkheden om de systeemaanpassingen die nodig zijn voor volledig implementeren van controleraamwerk, sneller door te voeren. • Laat departementen die gebruikmaken van zelfbedieningsportaal meer aandacht besteden aan benodigde extra maatregelen gedurende periode dat systeemaanpassingen nog niet zijn doorgevoerd. | In tweede helft van 2010 is al een begin gemaakt met acties ter verbetering van het controleraamwerk, waardoor in 2011 de extra maatregelen bij de departementen kunnen worden afgebouwd. | 3.4.2 |

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Nationaal crisis- en veiligheidsbeleid | 71 812 | 1 148 | 271 | 4 | – | 1 423 | nee | – |

23 | Veiligheidsrego's en Politie | 5 447 566 | 1 400 | 350 | – | – | 1 750 | nee | – |

25 | Veiligheid en bestuur | 54 414 | – | – | – | – | – | – | |

27 | Algemene Inlichtingen en Veiligheidsdienst | 185 307 | 63 | – | – | – | 63 | nee | – |

29 | Inspectie Openbare Orde en Veiligheid | 5 538 | – | – | – | – | – | – | |

31 | Bestuur en democratie | 122 482 | – | – | – | – | – | – | |

33 | Dienstverlenende en innovatieve overheid | 138 544 | 149 | – | – | – | 149 | nee | – |

35 | Arbeidszaken Overheid | 56 931 | – | – | – | – | – | – | |

37 | Kwaliteit Rijksdienst | 139 012 | 189 | 599 | 2 002 | – | 2 790 | nee | – |

Niet-beleidsartikelen | |||||||||

39 | Algemeen | 121 171 | 1 023 | – | 1 322 | – | 2 345 | nee | – |

41 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

43 | Vutfonds | 50 010 | – | – | – | – | – | – | |

Totaal | 6 392 787 | 3 972 | 1 220 | 3 328 | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 6 392 787 | ||||||||

Procentuele fout | 0,08% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,05% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Nationaal crisis- en veiligheidsbeleid | 56 693 | 23 | – | – | – | 23 | nee | – |

23 | Veiligheidsrego's en Politie | 5 228 091 | – | – | – | – | – | – | |

25 | Veiligheid en bestuur | 42 398 | – | – | – | – | – | – | |

27 | Algemene Inlichtingen en Veiligheidsdienst | 194 186 | 1 | – | – | – | 1 | nee | – |

29 | Inpectie Openbare Orde en Veiligheid | 5 540 | – | – | – | – | – | – | |

31 | Bestuur en democratie | 303 716 | – | – | – | – | – | – | |

33 | Dienstverlenende en innovatieve overheid | 112 977 | 99 | – | – | – | 99 | nee | – |

35 | Arbeidszaken Overheid | 58 480 | – | – | – | – | – | – | |

37 | Kwaliteit Rijksdienst | 136 637 | 6 | 823 | 53 | – | 882 | nee | – |

Niet-beleidsartikelen | |||||||||

39 2 | Algemeen | 140 491 | 126 | – | – | – | 126 | nee | – |

41 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

43 | Vutfonds | 189 350 | – | – | – | – | – | – | |

Totaal | 6 468 559 | 255 | 823 | 53 | – | – | |||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

(1) | Totaal Uitgaven en Ontvangsten | 6 468 559 | Omvangsbasis uitgaven + ontvangsten | |||||

Procentuele fout | 0,02% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | ||||||

(2) | Totaal | 6 754 705 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | |||||

Procentuele fout | 0,16% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Nationaal crisis- en veiligheidsbeleid | 56 559 | 23 | – | – | – | 23 | nee | – |

23 | Veiligheidsrego's en Politie | 5 223 324 | – | – | – | – | – | – | |

25 | Veiligheid en bestuur | 40 625 | – | – | – | – | – | – | |

27 | Algemene Inlichtingen en Veiligheidsdienst | 190 979 | 1 | – | – | – | 1 | nee | – |

29 | Inspectie Openbare Orde en Veiligheid | 5 540 | – | – | – | – | – | – | |

31 | Bestuur en democratie | 85 847 | – | – | – | – | – | – | |

33 | Dienstverlenende en innovatieve overheid | 102 420 | 99 | – | – | – | 99 | nee | – |

35 | Arbeidszaken Overheid | 57 256 | – | – | – | – | – | – | |

37 | Kwaliteit Rijksdienst | 126 165 | 6 | 823 | 53 | – | 882 | nee | – |

Niet-beleidsartikelen | |||||||||

39 2 | Algemeen | 116 799 | 126 | – | – | – | 126 | nee | – |

41 | Nominaal en onvoorzien | 0 | – | – | – | – | – | – | |

43 | Vutfonds | 50 010 | – | – | – | – | – | – | |

Totaal | 6 055 524 | 255 | 823 | 53 | – | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 6 055 524 | ||||||||

Procentuele fout | 0,02% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

Korps Landelijke Politiediensten | ||||||||

Baten | 610 474 | 894 | 71 | – | – | 965 | – | |

Bijdrage moederdepartement | 574 097 | – | – | – | – | – | – | |

Basisadministratie Persoonsgegevens en Reisdocumenten | ||||||||

Baten | 108 247 | – | – | – | – | – | – | |

Bijdrage moederdepartement | 30 234 | – | – | – | – | – | – | |

Centrale Archief Selectiedienst | ||||||||

Baten | 10 551 | 756 | – | – | – | 756 | – | |

Bijdrage moederdepartement | 3 486 | – | – | – | – | – | – | |

P-Direkt | ||||||||

Baten | 76 837 | – | – | – | – | – | – | |

Bijdrage moederdepartement | 4 585 | – | – | – | – | – | – | |

Landelijke Faciliteit Rampenbestrijding | ||||||||

Baten | 16 384 | 3 | 59 | 4 | – | 66 | – | |

Bijdrage moederdepartement | 14 979 | – | – | – | – | – | – | |

Werkmaatschappij | ||||||||

Baten | 130 312 | 1 289 | – | 188 | – | 1 477 | – | |

Bijdrage moederdepartement | 53 616 | – | – | – | – | – | – | |

4FM | ||||||||

Baten | 46 229 | 1 083 | – | – | – | 1 083 | – | |

Bijdrage moederdepartement | 44 884 | – | – | – | – | – | – | |

Logius | ||||||||

Baten | 58 853 | 5 900 | – | – | – | 5 900 | – | |

Bijdrage moederdepartement | 45 860 | – | – | – | – | – | – | |

Totaal baten | 1 057 887 | 9 925 | 130 | 192 | – | – | ||

Totale baten baten-lastendiensten | 1 057 887 | |||||||

Procentuele fout | 0,95% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,02% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 561 | – | – | – | – | – | – |

5 | Uitgaven buiten begrotingsverband | 8 211 | – | – | – | – | – | – |

6 | Ontvangsten buiten begrotingsverband | 28 597 | – | – | – | – | – | – |

7 | Openstaande rechten | 0 | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 15 519 | – | – | – | – | – | – |

9 | Extra-comptabele schulden | 0 | – | – | – | – | – | – |

10 | Voorschotten | 5 719 411 | – | 8 428 | – | – | 8 428 | – |

11 | Garantieverplichtingen | 1 406 403 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 4 839 936 | – | – | – | – | – | – |

13 | Deelnemingen | 0 | – | – | – | – | – | – |

Totaal beoordeeld | 12 018 637 | – | 8 428 | – | – | – | ||

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 12 018 637 | |||||||

Procentuele fout | 0,07% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,00% | |||||||

ARAR | Algemeen Rijksambtenarenreglement |

BPR | Basisadministratie Persoonsgegevens en Reisdocumenten |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CAS | Centrale Archief Selectiedienst |

CW 2 001 | Comptabiliteitswet 2001 |

DGV | Directoraat-generaal Veiligheid |

DWM | De Werkmaatschappij |

IKAP | Individuele Keuzen in het Arbeidspakket |

IND | Immigratie- en Naturalisatiedienst |

KLPD | Korps landelijke politiediensten |

LFR | Landelijke Faciliteit Rampenbestrijding |

VenJ | (Ministerie van) Veiligheid en Justitie |

VROM | (Ministerie van) Volkshuisvesting, Ruimtelijke Ordening en Milieu |

Wopt | Wet openbaarmaking uit publieke middelen gefinancierde topinkomens |

WWI | (Programmaministerie) Wonen, Wijken en Integratie |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2009). Rapport bij het Jaarverslag 2008 van het Ministerie van BZK. Tweede Kamer, vergaderjaar 2009–2010, 31 924 nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2010a). Rapport bij het Jaarverslag 2009 van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Tweede Kamer, vergaderjaar 2009–2010, 32 360 VII nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2010b). Rijk verantwoord 2009. Tweede Kamer, vergaderjaar 2009–2010, 32 360, nr. 2. Den Haag: Sdu.

Algemene Rekenkamer (2011). Staat van de rijksverantwoording 2010. Tweede Kamer, vergaderjaar 2010–2011, 32 710, nr. 2. Den Haag: Sdu.

BZK (2003). Personeelsbrief 2003 van het Ministerie van BZK. Tweede Kamer, vergaderjaar 2001–2001, 28 610, nr. 1. Den Haag: Sdu.

De activiteiten van LFR zijn met ingang van 1 oktober 2010 overgegaan naar het Nederlands Instituut Fysieke Veiligheid.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Dit waren de Ministeries van Algemene Zaken, BZK, Justitie, Landbouw, Natuur en Voedselkwaliteit en VROM. Vanaf april was ook het Ministerie van Sociale Zaken en Werkgelegenheid aangesloten en vanaf juni het Ministerie van Onderwijs, Cultuur en Wetenschap.

Systeemwijzigingen kunnen alleen worden doorgevoerd in nieuwe releases van het systeem en deze vinden slechts een beperkt aantal keren per jaar, op vaste momenten, plaats.

Individuele Keuzen in het Arbeidsvoorwaardenpakket, een regeling waarmee de werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) kan invullen.

Onder inhuur van extern personeel verstaan we: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door middel van het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede wordt gestuurd. Onder uitbesteding verstaan we het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd. Onder inbesteding verstaan we het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met «dienstverlening overheid».

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van extern personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

De Algemene Rekenkamer kan op grond van de CW 2001 (artikel 88 en 89) eventueel bezwaar maken tegen alle onvolkomenheden in het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-VII-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.