Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-D nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 6 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van het Fonds economische structuurversterking (D)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

blz. | ||

Samenvatting | 5 | |

1 | Inleiding | 6 |

1.1 | Over dit onderzoek | 6 |

1.2 | Over het Fonds economische structuurversterking | 6 |

2 | Oordelen over het jaarverslag | 8 |

2.1 | Oordeel over de financiële informatie | 8 |

2.2 | Oordeel over saldibalans en toelichting | 8 |

2.3 | Oordeel over totstandkoming informatie in jaarverslag over bedrijfsvoering | 9 |

2.4 | Overzicht per begrotingsartikel | 9 |

3 | Bedrijfsvoering | 11 |

3.1 | Opzet controle en verantwoording FES-gelden | 11 |

3.2 | Afwikkeling begroting en verantwoording 2010 | 12 |

3.3 | Administratieve aandachtspunten | 13 |

3.3.1 | Tijdige aanlevering van relevante stukken | 13 |

3.3.2 | Administratieve verwerking | 13 |

3.4 | Veranderingen FES vanaf 2011 | 14 |

3.4.1 | FES op non-actief gesteld | 14 |

3.4.2 | Gevolgen voor lopende FES-projecten | 14 |

4 | Reactie minister van EL&I en nawoord Algemene Rekenkamer | 15 |

4.1 | Reactie minister van EL&I | 15 |

4.2 | Nawoord Algemene Rekenkamer | 15 |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2010 van het FES | 16 |

Gebruikte afkortingen | 19 | |

Literatuur | 20 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 van het Fonds Economische Structuurversterking (FES). Het FES heeft als doel om investeringsprojecten te financieren die de economische structuur van Nederland versterken. Het Ministerie van Economische Zaken, Landbouw en Innovatie (EL&I) is verantwoordelijk voor de bedrijfsvoering van het FES.

Over 2010 bedroegen de uitgaven van het FES circa € 2,3 miljard. Over 2010 hebben wij de volgende oordelen over het FES:

• De financiële informatie in het Jaarverslag van het FES voldoet aan de eisen die de Comptabiliteitswet 2001 (CW 2001) stelt.

• De informatie in de saldibalans in het Jaarverslag van het FES voldoet aan de eisen die de CW 2001 stelt.

• De informatie over de bedrijfsvoering in het Jaarverslag van het FES is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

• De Algemene Rekenkamer is van mening dat er verantwoording moet worden afgelegd over de FES-waardigheid van de bestedingen in 2010, ook al komt er geen FES Jaarverslag 2011 en kan er niet meer met het FES worden verrekend. De verantwoording over 2010 dient ordelijk afgewikkeld te worden. Wij zien uit naar een passende oplossing.

• Voor de lopende (voormalige) FES-projecten verdwijnt de eis van FES-waardigheid. Verder zijn deze projecten in de departementale jaarverslagen niet meer altijd als zodanig herkenbaar.

Het FES is met ingang van 2011 op non-actief gesteld. Bepaald is dat de uitgaven voor het begrotingsjaar 2010 nog binnen het FES worden afgewikkeld. Deze kabinetsperiode zal geen voeding meer aan het FES plaatsvinden.

De minister van EL&I heeft op 27 april 2011 gereageerd op ons rapport. De minister geeft in zijn antwoord aan dat de Tweede Kamer op de hoogte is gesteld van het voorstel om de aanvullende verantwoording over de FES-waardigheid te laten vervallen, en hij wil niet verder gaan dan het nogmaals wijzen van zijn collega-ministers op de afspraak de reeds geaccordeerde FES-projecten uit te voeren.

Wij merken op dat in de bedoelde Nota van Wijziging wordt aangegeven dat het jaar 2010 nog binnen het FES wordt afgewikkeld. Dat betekent dus dat de totale verantwoording 2010 binnen het FES afgewikkeld zou moeten worden, inclusief een verklaring over de FES-waardigheid van de uitgaven 2010. In totaal betreft het € 2,3 miljard aan uitgaven FES (artikel 11 tot en met 14) die in 2010 aan diverse departementen ter beschikking is gesteld. Wij herhalen dan ook onze aanbeveling om met een passende oplossing hiervoor te komen.

In dit rapport presenteren wij de resultaten van ons rechtmatigheidsonderzoek 2010 bij het Fonds economische structuurversterking (FES).

Hieronder gaan we eerst in op onze onderzoeksaanpak en wijze van rapporteren. Daarna volgt een korte beschrijving van het FES.

In hoofdstuk 2 presenteren wij de oordelen over het Jaarverslag 2010 van het FES. In hoofdstuk 3 gaan wij vervolgens in op de bedrijfsvoering.

In hoofdstuk 4 ten slotte, geven we de reactie van de minister en het nawoord van de Algemene Rekenkamer.

De Algemene Rekenkamer verricht jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001).

Wij gaan ieder jaar na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels en goed is weergegeven in de jaarverslagen.

Daarnaast onderzoeken we ook de bedrijfsvoering zelf. Hiervoor gaan we onder andere na of het financieel beheer en het materieelbeheer voldoen aan de eisen die de CW 2001 (artikel 82) stelt.

De bedrijfsvoering van het FES is onderdeel van de bedrijfsvoering van het Ministerie van Economische Zaken, waarover wij rapporteren in ons Rapport bij het Jaarverslag 2010 van het Ministerie van EL&I (Algemene Rekenkamer, 2011).

In ons rapport bij het jaarverslag melden we de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden.

Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand gekomen is (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven), of die niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). Van «onzekerheden» spreken we wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten; bijvoorbeeld door onvolkomenheden in het financieel beheer.

Op www.rekenkamer.nl kunt u meer lezen over hoe onze rapporten bij de jaarverslagen tot stand komen.

Het FES heeft als doel om investeringsprojecten te financieren die de economische structuur van Nederland versterken.

De ministers van EZ en van Financiën zijn de FES-beheerders. Volgens artikel 3 van de Wet Fonds economische structuurversterking (FES-wet) kan de ministerraad ten laste van dit fonds bijdragen toekennen aan andere begrotingen van het Rijk voor de financiering van:

a. investeringsprojecten van nationaal belang waarmee beoogd wordt de economische structuur te versterken, voor zover betrekking hebbend op:

1. de verkeers- en vervoersinfrastructuur met inbegrip van kosten die samenhangen met milieumaatregelen;

2. de technologie-, telecommunicatie- en kennisinfrastructuur;

3. bodemsanering, voor zover verband houdend met de projecten genoemd onder 1 of met bouwprojecten in de binnensteden;

4. de stedelijke hoofdstructuur, voor zover die samenhangt met en een functionele relatie heeft met de projecten genoemd onder 1;

5. de ecologische hoofdstructuur, voor zover een functionele relatie bestaat met projecten genoemd onder 1;

b. de projecten in het kader van de investeringsimpuls, zoals bedoeld in de Voorjaarsnota 1993 (Kamerstukken II 1992/93, 23 100, nr. 1).

Daarnaast is bepaald dat ten laste van het fonds bepaalde bijdragen kunnen worden toegekend aan andere begrotingen van het Rijk voor de financiering van investeringsprojecten en programma’s van nationaal belang waarmee beoogd wordt de economische structuur te versterken voor zover deze betrekking hebben op:

– de technologie- en kennisinfrastructuur;

– de bevordering van verduurzaming van de energiehuishouding;

– het gebied van waterbeheer;

– ruimtelijke investeringen.

De ontvangsten van het FES komen uit (een deel van) de aardgasbaten. Het grootste deel van de uitgaven heeft betrekking op verkeer, vervoer, kennis en innovatie.

Er komen geen directe betalingen aan projecten ten laste van het fonds. De feitelijke projectuitgaven worden verantwoord in de jaarverslagen van de vakdepartementen. Deze zijn ervoor verantwoordelijk dat zij de FES-bijdragen rechtmatig en doelmatig uitgeven.

Met ingang van 2011 is het FES op non-actief gesteld. In hoofdstuk 3 gaan we hier verder op in.

De uitgaven en de ontvangsten van het FES bedroegen in 2010 beide € 2 313 837 000.

De Algemene Rekenkamer heeft het Jaarverslag 2010 van het FES beoordeeld. Wij hebben onderzocht of de minister het begrotingsgeld volgens de regels heeft ontvangen en uitgegeven en of hij daarover in het jaarverslag goed verantwoording heeft afgelegd.

Verder hebben we onderzocht of de informatie in het jaarverslag over de bedrijfsvoering, deugdelijk tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen.

In dit hoofdstuk lichten wij ons oordeel over het jaarverslag toe. Dit oordeel bestaat uit deeloordelen over:

• de financiële informatie (§ 2.1);

• de saldibalans (§ 2.2);

• de totstandkoming van de informatie over de bedrijfsvoering (§ 2.3).

Verder nemen wij in dit hoofdstuk de kwaliteitskaart op (§ 2.4).

De financiële informatie in het jaarverslag bestaat uit de verantwoordingsstaat waarin de verplichtingen, uitgaven en ontvangsten zijn weergegeven, en de toelichting daarbij.

Wij onderzoeken of de financiële informatie op grond van de CW 2001 rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De financiële informatie in het Jaarverslag 2010 van het FES voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor de financiële informatie in het jaarverslag als geheel.

In de bijlage van dit rapport staat een overzicht van alle fouten en onzekerheden.

De saldibalans is een overzicht van de posten die aan het eind van het jaar nog openstaan en die naar het volgende jaar moeten worden meegenomen. Bij de saldibalans hoort een toelichting waarin nadere informatie wordt verstrekt over de afzonderlijke posten op deze balans. Wij onderzoeken of de informatie op de saldibalans rechtmatig tot stand is gekomen, deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

De informatie in de saldibalans in het Jaarverslag 2010 van het FES voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In de bijlage van dit rapport staat een overzicht van alle fouten en onzekerheden.

In de bedrijfsvoeringsparagraaf van het jaarverslag verantwoordt de minister zich over de rechtmatigheid van de begrotingsuitvoering (of het begrotingsgeld volgens de regels is uitgegeven).

Wij onderzoeken of deze informatie op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van het FES is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

Kenmerkend voor de bedrijfsvoeringsparagraaf van het FES is dat de FES-beheerders aangeven dat de controle op de rechtmatigheid van de uitgaven en de ontvangsten onderdeel is van de accountantscontrole van de vakdepartementen. Deze uitgaven en ontvangsten maken deel uit van het jaarverslag van de vakdepartementen waaraan bijdragen in de begroting worden verleend respectievelijk van welke ontvangsten worden overgedragen aan het FES.

De resultaten van ons onderzoek naar de bedrijfsvoering van het FES zijn beschreven in hoofdstuk 3.

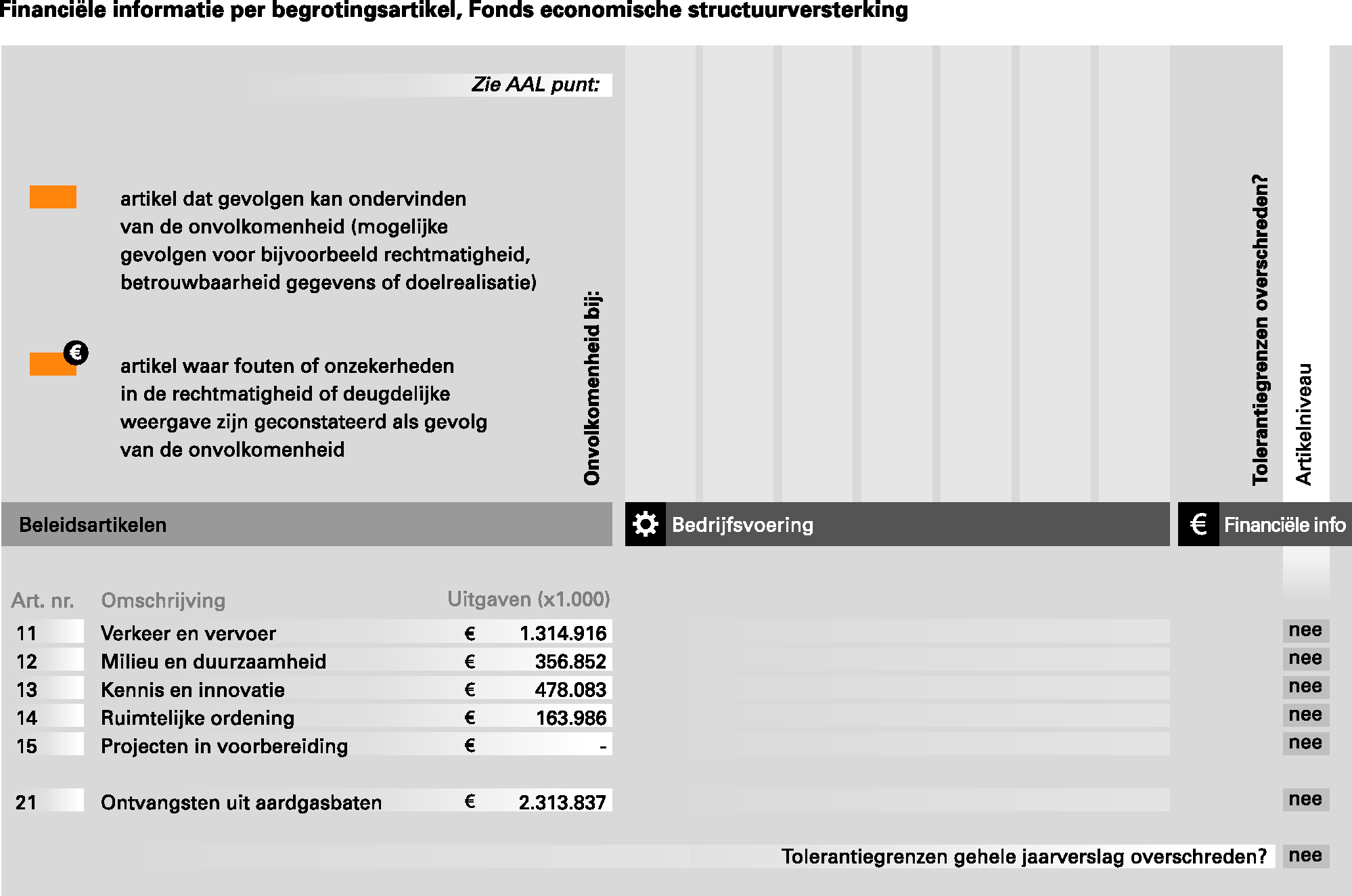

Onderstaand overzicht toont dat bij geen begrotingsartikel fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning in besteding van middelen die de tolerantiegrenzen overschrijden. Daarnaast toont het overzicht dat er geen onvolkomenheden in de bedrijfsvoering zijn geconstateerd bij het Ministerie van EZ die gevolgen kunnen hebben voor de begrotingsartikelen van het FES, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens.

Voor een toelichting op het overzicht en de gehanteerde criteria en ordeningsprincipes verwijzen wij naar onze website: www.rekenkamer.nl.

Wij hebben de bedrijfsvoering van het FES onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat het fonds functioneert: het financieel beheer, de administratie en de informatievoorziening.

In § 3.1 beschrijven we eerst de opzet van de controle en verantwoording van de FES-gelden. Daarna besteden we in § 3.2 aandacht aan de afwikkeling van de begroting en verantwoording van het jaar 2010. In § 3.3 beschrijven we een aantal administratieve aandachtspunten in het verantwoordingsproces. Vervolgens beschrijven we in § 3.4 de veranderingen in het FES per 1 januari 2011.

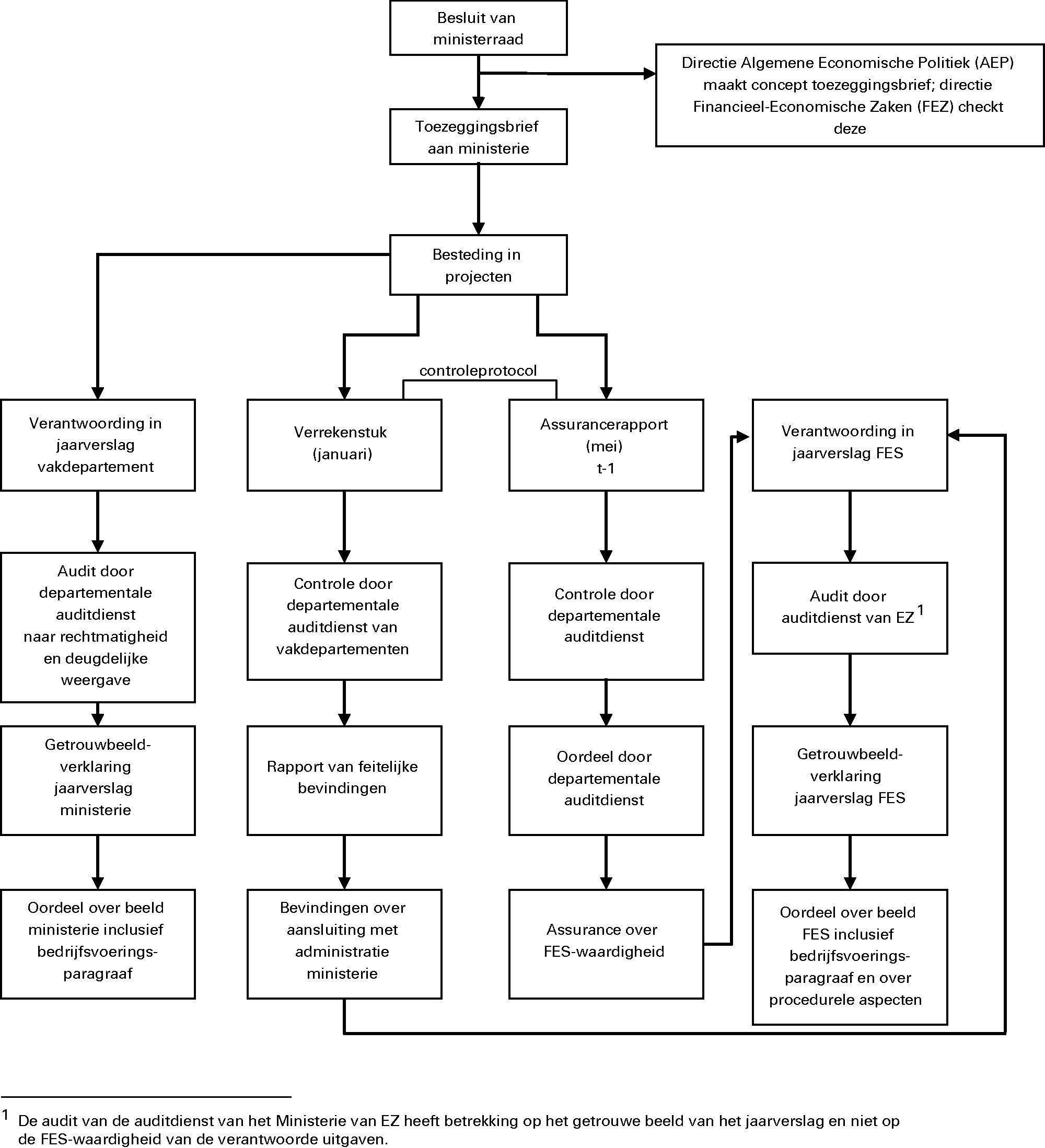

De ministerraad besluit of projecten binnen de FES-wet vallen en stelt de toekenning van de bijdragen uit het FES aan de departementen vast. De FES-beheerders ontvangen elk jaar in januari verrekenstukken van de betrokken departementen. Deze stukken gaan over de projectuitgaven in het jaar daarvoor, en hierin wordt verklaard dat de bedragen overeenstemmen met de administratie van het betrokken begrotingshoofdstuk. De betrokken departementale auditdienst (DAD) zet een medeparaaf op deze verrekenstukken. De DAD’s van de vakdepartementen controleren bij de controle van hun jaarverslag de rechtmatigheid van de ontvangsten en uitgaven van het FES, voor zover ze in hun steekproef vallen. Ze geven hierbij geen afzonderlijk oordeel over de FES-gelden, maar een oordeel over de verantwoording als geheel. De DAD van het Ministerie van EZ controleert de financiële verantwoording van het FES en geeft hierbij een verklaring af over het getrouwe beeld.

De FES-beheerders ontvangen elk jaar vóór 31 mei van elk betrokken departement een verantwoording over de FES-uitgaven in het jaar daarvoor. Deze verantwoording is voorzien van een assurancerapport van de departementale auditdienst. Daarin geeft deze dienst een oordeel over de vraag of de uitgaven FES-waardig zijn (dat wil zeggen: verricht in overeenstemming met de voorwaarden uit de toezeggingsbrieven van de FES-beheerders). In een «controleprotocol» zijn aanwijzingen opgenomen voor de uit te voeren werkzaamheden en de gewenste betrouwbaarheid van deze controle.

In de volgende figuur hebben we de opzet van deze controle en verantwoording van de FES-gelden schematisch weergegeven.

Het FES is met ingang van 2011 op non-actief gesteld. Bepaald is dat de uitgaven voor het begrotingsjaar 2010 nog binnen het FES worden afgewikkeld. Ook dienen de ministeries de FES-uitgaven over 2010 nog te verrekenen. De DAD’s rapporteren aan de FES-beheerders met hun verrekenstukken over hun controlebevindingen omtrent de aansluiting van de in 2010 verrekende bedragen met de departementale administratie. Bij deze rapportage wordt volgens het modelrapport uit het controleprotocol overigens het volgende voorbehoud gemaakt: «Deze opdracht is geen controle- of beoordelingsopdracht, zodat derhalve geen zekerheid over de inhoudelijke juistheid en volledigheid van de met het FES verrekende bedragen wordt verstrekt. Indien aanvullende werkzaamheden, een controle- of een beoordelingsopdracht zou zijn uitgevoerd, zouden wellicht andere onderwerpen zijn geconstateerd, die voor rapportering in aanmerking zouden zijn gekomen.»

In het FES Jaarverslag 2010 wordt een verklaring gegeven over de juistheid van de verrekening van de projectuitgaven 2010. De verantwoording over de rechtmatigheid van de FES-gelden 2010 wordt gedaan via de departementale jaarverslagen 2010, maar hierin wordt geen afzonderlijk oordeel gegeven over de FES-gelden.

In het FES Jaarverslag 2010 wordt, volgens de geldende verantwoordingssystematiek, tevens verantwoording afgelegd over de FES-waardigheid van de besteding van FES-middelen in 2009. De verantwoording over de FES-waardigheid van de bestedingen in 2010 zou normaal gesproken plaatsvinden in het FES-jaarverslag 2011. Echter omdat er in 2011 geen middelen in het FES zitten, komt er geen FES-jaarverslag over 2011. Dit is wettelijk geregeld in de incidentele suppletoire begroting van het FES voor 2011 (Tweede Kamer, 2010), en voor latere jaren in de CW 2001. De verantwoording over de FES-waardigheid, via de assurancerapportages, is op grond van een besluit van de FES-beheerders vervallen. De achterliggende gedachte hiervan is dat er ook geen basis meer is om de verantwoording conform de oude FES-systematiek uit te voeren, omdat verrekeningen (financiële transacties met het FES) niet meer mogelijk zijn.

De Algemene Rekenkamer is van mening dat er verantwoording moet worden afgelegd over de FES-waardigheid van de bestedingen in 2010, ook al komt er geen FES Jaarverslag 2011 en kan er niet meer met het FES worden verrekend. De verantwoording over 2010 dient ordelijk afgewikkeld te worden. We bevelen aan dat de FES-beheerders met een passende oplossing hiervoor komen.

De auditdienst van het Ministerie van EZ heeft wederom geconstateerd dat de tijdige aanlevering van de bevindingenrapportage die de departementale auditdiensten over de verrekenstukken uitbrengen een aandachtspunt was. Meerdere departementen hebben de bevindingenrapportage na de opleverdatum van 15 januari 2011 opgeleverd.

Ook de tijdige indiening van de assurancerapporten over de FES-waardigheid was een aandachtspunt. De vakdepartementen moesten de assurancerapporten met betrekking tot de verantwoording 2009 vóór 31 mei 2010 opleveren. Deze datum is voor 27 van de 38 rapportages niet gehaald. De FES-beheerders hadden wel tijdig gerappelleerd.

De FES-beheerders hielden geen vorderingenadministratie bij in het financiële administratiesysteem SAP; buiten SAP vond een eenvoudige registratie plaats. De DAD adviseerde om in het vervolg een vorderingenadministratie in SAP bij te houden om de volledigheid van de registratie van de vorderingen te waarborgen. De FES-beheerder heeft hierop toegezegd deze administratie met ingang van 2010 in SAP te zullen gaan voeren. Echter gezien het op non-actief stellen van FES is deze aanpassing niet meer uitgevoerd.

In het Regeerakkoord van 30 september 2010 (VVD & CDA, 2010) is afgesproken dat er deze kabinetsperiode geen voeding aan het FES plaatsvindt. De reeds belegde financiële ruimte 1 in het FES op het gebied van Verkeer en Vervoer, Ruimtelijke Ordening, Milieu en Duurzaamheid en Kennis en Innovatie wordt overgeheveld naar het Infrastructuurfonds respectievelijk de departementale begrotingen. Deze belegde ruimte komt grotendeels van bestaande projecten (artikel 11 t/m 14). Een deel van de belegde ruimte komt van artikel 15 (Gereserveerde middelen FES), bij artikel 15 gaat het om projecten waarover reeds besluitvorming had plaatsgevonden in de ministerraad, maar waarvoor de middelen nog niet waren overgeboekt naar artikel 11 t/m 14.

De onbelegde financiële ruimte stond in de meerjarenbegroting van het FES op artikel 15. Hier ging het om reserveringen voor projecten in voorbereiding, waarover nog geen besluitvorming had plaatsgevonden. Deze onbelegde ruimte komt nu ten goede aan de algemene middelen.

In de volgende tabel wordt een overzicht gegeven van de belegde en onbelegde middelen (x € 1 000) over de jaren 2011–2015.

2011 | 2012 | 2013 | 2014 | 2015 | Totaal | |

|---|---|---|---|---|---|---|

Artikel 11: Verkeer en Vervoer | 1 503 454 | 980 438 | 1 120 947 | 1 626 639 | 568 983 | 5 800 461 |

Artikel 12: Milieu en Duurzaamheid | 454 611 | 304 505 | 269 068 | 28 608 | 16 685 | 1 073 477 |

Artikel 13: Kennis en Innovatie | 386 020 | 318 957 | 238 827 | 173 098 | 7 449 | 1 124 351 |

Artikel 14: Ruimtelijke ordening | 189 105 | 151 507 | 169 582 | 76 914 | 13 395 | 600 503 |

Artikel 15: Belegde middelen overig (projecten in voorbereiding) | 204 976 | 208 233 | 202 263 | 138 133 | 53 730 | 807 335 |

Totaal belegd: | 2 738 166 | 1 963 640 | 2 000 687 | 2 043 392 | 660 242 | 9 406 127 |

Artikel 15: Onbelegde middelen | 194 309 | 423 091 | 479 811 | 836 820 | 1 934 031 | |

Totaal belegd/onbelegd: | 2 738 166 | 2 157 949 | 2 423 778 | 2 523 203 | 1 497 062 | 11 340 158 |

Met ingang van 2011 is voor lopende FES-projecten de band met het FES «doorgesneden». Dat heeft consequenties voor de uitvoering van projecten die tot nu toe onder het FES-regime vielen:

• De (extra) verantwoordingsplicht die specifiek voor FES-bijdragen geldt komt te vervallen. Vanaf 2011 is er geen sprake meer van verrekeningen en assurancerapportages inzake de financiële verantwoording ten behoeve van het FES. Het desbetreffende controleprotocol voor FES-projecten wordt ingetrokken. Voormalige FES-projecten vallen met ingang van 2011 binnen het reguliere verantwoordingsproces van de departementen.

• De toezeggingsbrieven, waarin onder andere de specifieke verantwoordingsplicht is vastgelegd, worden ingetrokken.

Feitelijk verdwijnt voor de lopende (voormalige) FES-projecten de eis van FES-waardigheid. Verder zijn deze projecten in de departementale jaarverslagen niet meer altijd als zodanig herkenbaar.

De minister van EL&I heeft op 27 april 2011 gereageerd op dit rapport. Hieronder volgt de integrale tekst van de reactie (§ 4.1). De reactie staat ook op onze website: www.rekenkamer.nl.

«U bent van mening dat er verantwoording moet worden afgelegd over de FES-waardigheid van de bestedingen in 2010, ook al komt er geen FES Jaarverslag 2011 en kan er niet meer met het FES worden verrekend. U doet de aanbeveling met een passende oplossing te komen voor een ordelijke afwikkeling.

De rechtmatigheid van de FES-uitgaven 2010 wordt verantwoord via de departementale jaarverslagen. Zoals u terecht opmerkt komt er geen FES jaarverslag 2011 omdat er in 2011 geen middelen in het FES zitten. Hieruit vloeit logischerwijs voort dat er via het jaarverslag 2011 geen verantwoording kan worden afgelegd over de FES-waardigheid van de uitgaven 2010. Via de Nota van Wijziging van het FES 2011 is de Kamer op de hoogte gesteld van het voorstel om de aanvullende verantwoording over de FES-waardigheid te laten vervallen en heeft zij hiermee ingestemd. Deze verantwoording was overigens een aanvulling bovenop de wettelijke verplichtingen die volgen uit de Comptabiliteitswet.

De Minister van Financiën en ik hebben in december 2010 onze collega-ministers per brief gewezen op de bij Startnota gemaakte afspraak om reeds geaccordeerde projecten uit te voeren. Wij zullen hen nogmaals per brief herinneren aan deze afspraak. Aanvullend zullen wij onze collega-ministers verzoeken om de Kamer waar nodig te informeren over het eventueel niet doorgaan van lopende FES-projecten. Op deze wijze wordt voldaan aan de wettelijke eisen en worden tegelijkertijd de administratieve lasten voor departementen geminimaliseerd.»

De minister van EL&I heeft op 27 april 2011 gereageerd op ons rapport. De minister geeft in zijn antwoord aan dat de Tweede Kamer op de hoogte is gesteld van het voorstel om de aanvullende verantwoording over de FES-waardigheid te laten vervallen. Dit gaat echter om de jaren met ingang van 2011. In de bedoelde Nota van wijziging (Tweede Kamer, 2010) wordt aangegeven dat het (lopende) jaar 2010 nog binnen het FES wordt afgewikkeld. Dat betekent dus dat de totale verantwoording 2010 binnen het FES afgewikkeld zou moeten worden, inclusief een verklaring over de FES-waardigheid van de uitgaven 2010. In totaal betreft het € 2,3 miljard aan uitgaven FES (artikel 11 tot en met 14) die in 2010 aan diverse departementen ter beschikking is gesteld. Wij herhalen dan ook onze aanbeveling om met een passende oplossing hiervoor te komen.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven + ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag * | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 | Bijdragen aan andere begrotingen in het kader van verkeer en vervoer | 1 314 916 | – | – | – | – | – | – | |

12 | Bijdragen aan andere begrotingen in het kader van milieu en duurzaamheid | 356 852 | – | – | – | – | – | – | |

13 | Bijdragen aan andere begrotingen in het kader van kennis en innovatie | 478 083 | 146 | – | – | – | 146 | nee | – |

14 | Bijdragen aan andere begrotingen in het kader van ruimtelijke ordening | 163 986 | – | – | 630 | – | 630 | nee | – |

15 | Projecten in voorbereiding | – | – | – | – | – | – | – | |

21 | Ontvangsten uit aardgasbaten | 2 313 837 | – | – | – | – | – | – | |

22 | Voeding uit incidentele baten | – | – | – | – | – | – | – | |

31 | Voordelig eindsaldo/ beginsaldo | – | – | – | – | – | – | – | |

Totaal | 4 627 674 | 146 | – | 630 | – | – |

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

(1) | Totaal Uitgaven en Ontvangsten | 4 627 674 | Omvangsbasis uitgaven + ontvangsten | |||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,01% | Tolerantiegrens niet overschreden | ||||||

(2) | Totaal | 4 627 674 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | |||||

Procentuele fout | 0,00% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,01% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

11 | Bijdragen aan andere begrotingen in het kader van verkeer en vervoer | 1 314 916 | – | – | – | – | – | – | |

12 | Bijdragen aan andere begrotingen in het kader van milieu en duurzaamheid | 356 852 | – | – | – | – | – | – | |

13 | Bijdragen aan andere begrotingen in het kader van kennis en innovatie | 478 083 | 146 | – | – | – | 146 | nee | – |

14 | Bijdragen aan andere begrotingen in het kader van ruimtelijke ordening | 163 986 | – | – | 630 | – | 630 | nee | – |

15 | Projecten in voorbereiding | – | – | – | – | – | – | – | |

21 | Ontvangsten uit aardgasbaten | – | – | – | – | – | – | – | |

22 | Voeding uit incidentele baten | – | – | – | – | – | – | – | |

31 | Voordelig eindsaldo/ beginsaldo | – | – | – | – | – | – | – | |

Totaal | 2 313 837 | 146 | – | 630 | – | – |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal uitgaven | 2 313 837 | ||||||||

Procentuele fout | 0,01% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,03% | Tolerantiegrens niet overschreden | |||||||

AEP | (Directie) Algemene Economische Politiek |

CW 2001 | Comptabiliteitswet 2001 |

DAD | Departementale auditdienst |

EL&I | (Ministerie van) Economische Zaken, Landbouw en Innovatie |

EZ | (Ministerie van) Economische Zaken |

FES | Fonds economische structuurversterking |

FEZ | (Directie) Financieel-Economische Zaken |

ICRE | Interdepartementale Commissie Ruimtelijke Economie |

SAP | Automatiseringssysteem dat wordt gebruikt bij de administratie van het FES |

Algemene Rekenkamer (2011), Rapport bij het Jaarverslag 2010 van het Ministerie van Economische Zaken, Landbouw en Innovatie (XIII). Tweede Kamer, vergaderjaar 2010–2011, 32 710 XIII, nr. 2. Den Haag: Sdu.

Tweede Kamer (2010). Vaststelling van de begrotingsstaat van het Fonds Economische Structuurversterking voor het jaar 2011, Nota van wijziging. Tweede Kamer, vergaderjaar 2010–2011, 32 500 D, nr. 4. Den Haag: Sdu.

VVD & CDA (2010). Vrijheid en verantwoordelijkheid, Regeerakkoord VVD–CDA. Den Haag: VVD & CDA.

Met belegde financiële ruimte wordt bedoeld dat de financiële middelen voor de projecten al waren toebedeeld aan de departementale begrotingen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-D-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.