Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 32293 nr. 16 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Verantwoording van de hulpgelden 2011 voor Haïti

|

Samenvatting |

3 |

|

|

1 |

Inleiding |

5 |

|

1.1 |

Aanleiding en achtergrond |

5 |

|

1.2 |

Doel- en vraagstelling |

5 |

|

1.3 |

Reikwijdte van dit onderzoek |

6 |

|

1.4 |

Leeswijzer |

6 |

|

2 |

Wederopbouw in Haïti |

7 |

|

2.1 |

Algemeen beeld |

7 |

|

2.2 |

Succesfactoren, belemmerende factoren en verantwoording SHO-wederopbouw in Haïti |

8 |

|

2.2.1 |

Succesfactoren |

8 |

|

2.2.2 |

Belemmerende factoren |

10 |

|

2.2.3 |

Verantwoording hulpprogramma’s |

11 |

|

3 |

Verantwoording SHO 2011 |

15 |

|

3.1 |

Resultaten vergelijking SHO-rapportages |

15 |

|

3.1.1 |

Meer en betere informatie |

15 |

|

3.1.2 |

Verbeterpunten |

15 |

|

3.2 |

Bestedingen |

16 |

|

3.2.1 |

SHO-geldstromen voor Haïti |

16 |

|

3.2.2 |

Bestedingen in Haïti |

18 |

|

3.3 |

Accountantscontrole |

21 |

|

3.4 |

Kostenberekeningen |

22 |

|

3.4.1 |

Apparaatskosten |

22 |

|

3.4.2 |

Programmamanagementkosten |

22 |

|

3.5 |

Omvang rapportage |

22 |

|

4 |

Toezicht door het Ministerie van Buitenlandse Zaken |

24 |

|

4.1 |

Inleiding |

24 |

|

4.2 |

Toezicht in Haïti |

24 |

|

4.3 |

Beoordeling SHO-rapportage |

24 |

|

5 |

Conclusies en aanbevelingen |

26 |

|

5.1 |

Conclusies |

26 |

|

5.2 |

Aanbevelingen |

27 |

|

5.2.1 |

Aanbevelingen voor toekomstige hulpacties |

27 |

|

5.2.2 |

Overname van onze vorige aanbevelingen |

28 |

|

6 |

Bestuurlijke reacties en nawoord Algemene Rekenkamer |

30 |

|

6.1 |

Reactie staatssecretaris van Buitenlandse Zaken |

30 |

|

6.2 |

Reactie SHO |

30 |

|

6.3 |

Nawoord Algemene Rekenkamer |

31 |

|

Bijlage 1 Overzicht belangrijkste conclusies, aanbevelingen en toezeggingen |

32 |

|

|

Bijlage 2 Detailbevindingen cijfers SHO-rapportage |

35 |

|

|

Bijlage 3 Methodologie en normen |

36 |

|

|

Afkortingen |

39 |

|

|

Literatuur |

40 |

|

In dit rapport doet de Algemene Rekenkamer verslag van het onderzoek naar de besteding van hulpgelden voor de wederopbouw van Haïti na de aardbeving van 2010. We hebben onderzocht welke succesfactoren en belemmerende factoren er zijn voor de wederopbouwprogramma’s en hoe de SHO hierover verantwoording aflegt.

Conclusies

De hulporganisaties hebben tot en met 2011 in Haïti € 68 miljoen van de beschikbare € 112 miljoen uitgegeven aan noodhulp en wederopbouw. Hiermee zijn belangrijke resultaten geboekt. Met Nederlands geld hebben hulpbehoevenden woningen, latrines, scholen, gezondheidszorg en microkredieten ontvangen. We zien daarbij een aantal succesfactoren. Het gaat om de zorgvuldige selectie van hulpbehoevenden, waardoor de mensen die de hulp het meest nodig hebben het eerst geholpen zijn. De hulpprogramma’s kenmerken zich bovendien door veel inspraak voor de hulpontvangers. Verder hebben de hulporganisaties aandacht besteed aan een duurzaam ontwerp van huizen en scholen.

Tegelijk zien we dat de hulporganisaties zijn belemmerd in het realiseren van hun doelen. Externe factoren zijn de uitbraak van de cholera en de slecht functionerende Haïtiaanse overheid. Interne factoren zijn een te brede reikwijdte van de activiteiten, organisatorische problemen bij de uitvoering van de hulpprogramma’s en de gebrekkige coördinatie ter plekke tussen de hulporganisaties.

Wat de verantwoording over de hulpprogramma’s betreft zien we dat er vaak sprake is van een complexe keten van organisaties. Dit maakt het – mede gezien de geldende verantwoordingseisen – administratief ingewikkeld om kosten en resultaten aan de juiste donor toe te schrijven.

We zien op dit vlak interessante ontwikkelingen die op termijn kosten besparen, de verantwoordingslast verminderen en de transparantie vergroten:

• Het gebruik van geïntegreerde databases voor planning, monitoring en evaluatie van de hulpprogramma’s.

• De standaardisatie van donorvoorwaarden tussen zusterorganisaties en de invoering van een uniform managementsysteem.

• Een groter belang van kwalitatieve verantwoording vergemakkelijkt het verantwoorden van hulpprogramma’s die extra kosten maken om duurzame hulp te geven aan bijvoorbeeld kwetsbare groepen.

• «Proportionele toerekening» als manier om resultaten te verantwoorden aan een donororganisatie.

Verder blijkt uit ons onderzoek dat de SHO zich in de vierde Haïti-rapportage verantwoordt, zoals is overeengekomen met het Ministerie van Buitenlandse Zaken (BuZa). Wat de derde Haïti-rapportage betreft stellen we vast dat het Ministerie van BuZa het toezicht dit jaar heeft afgerond en dat het adequaat is. Daarnaast zien we dat verslag over 2011 vollediger en transparanter is dan de derde rapportage.

Aanbevelingen

In dit rapport doen we de SHO aanbevelingen om de effectiviteit en efficiëntie verder te verhogen bij toekomstige hulpacties:

• Stimuleer SHO-deelnemers om geïntegreerde databases te ontwikkelen om de interne organisatie en administratie te vergemakkelijken en de verantwoording te vereenvoudigen.

• Stimuleer SHO-deelnemers hun donorvoorwaarden te standaardiseren als ze opdrachten geven aan uitvoerende organisaties.

• Geef aandacht aan kwalitatieve verantwoording als verklaring van relatief hoge kosten voor programmamanagement bij programma’s die duurzaamheid of het bereik van specifieke doelgroepen beogen.

• Overweeg bij een volgende hulpactie in de voorwaarden op te nemen dat SHO-deelnemers hun geld zoveel mogelijk beschikbaar stellen aan koepel- en zusterorganisaties via proportionele toerekening of ten minste door output-oormerking.

Wat de verantwoording over de werkzaamheden doen we de SHO de volgende aanbevelingen voor volgende SHO-rapportages:

1. Draag zorg dat SHO-deelnemers de resultaten correct toerekenen aan het SHO-geld.

2. Laat SHO-deelnemers geplande en gerealiseerde doelen zo SMART mogelijk formuleren en deze logisch op elkaar aansluiten. Laat bij een substantiële afwijking tussen doel en realisatie de oorzaken vermelden en verwijzen naar belemmerende factoren.

3. Overweeg om de beschikbare verantwoordingsinformatie meer toe te snijden op de behoefte van de afzonderlijke doelgroepen, zoals toezichthouders, journalisten of het grote publiek.

Verder herhalen we onze aanbeveling aan de SHO om de reikwijdte uit te breiden van de controle van de externe accountant.

De staatssecretaris van Buitenlandse Zaken en de SHO hebben gereageerd op ons rapport. De staatsecretaris vindt ons rapport evenwichtig, onderschrijft onze aanbevelingen en zal er rekening mee houden bij toekomstige hulpacties. De SHO hecht veel waarde aan de conclusies en aanbevelingen en vindt dat de SHO en de deelnemers baat kunnen hebben bij de aanbevelingen over de werkwijze en beheersmaatregelen. Tegelijk merkt de SHO op dat het verplicht voorschrijven van proportionele toerekening leidt tot lastenverzwaring.

In ons nawoord benadrukken we dat proportioneel toerekening leidt tot correctere, transparantere en eenvoudigere verantwoording en niet hoeft te leiden tot lastenverzwaring.

Bij de aardbeving van 12 januari 2010 in Haïti vielen volgens officiële schattingen 220 000 doden en meer dan 300 000 gewonden. Er werden 1,5 miljoen Haïtianen dakloos en de infrastructuur van de hoofdstad Port-au-Prince werd grotendeels vernield. Op 21 januari organiseerde de SHO een nationale televisieactie om geld in te zamelen via giro 555. De Nederlandse overheid stelde naar aanleiding van die publieksactie € 41,7 miljoen ter beschikking uit het budget voor ontwikkelingssamenwerking. Daarmee werd het beschikbare bedrag voor Haïti € 112 miljoen.

Kort na de ramp heeft de Algemene Rekenkamer besloten om de besteding en de verantwoording van het overheidsgeld te controleren. In een gezamenlijk persbericht met de SHO en het Ministerie van BuZa hebben we aangegeven onze kennis en internationale contacten met andere nationale rekenkamers aan te wenden en in overleg te treden met de SHO en het Ministerie van BuZa om de transparantie in, de verantwoording over en de controle van de hulpgelden te verbeteren (Algemene Rekenkamer, 2010b).

De SHO heeft in maart 2010 een beheersplan opgesteld waarin de beheers- en verantwoordingssystematiek van de hulpgelden zijn vastgelegd.1 Het beheersplan bevat afspraken over hoe de SHO en de hulporganisaties van de SHO omgaan met de coördinatie van en de verantwoording en communicatie over de hulp aan Haïti. In 2010 hebben we regelmatig overleg gehad met de SHO en het Ministerie van BuZa over dit beheersplan om zo de verantwoording over de hulpactie in Haïti te verbeteren ten opzichte van eerdere hulpacties van de SHO.2 In december 2010 hebben we in een brief aan de Tweede Kamer aangegeven hoe we de rechtmatigheid en doeltreffendheid van de hulpgelden voor Haïti controleren (Algemene Rekenkamer, 2010a).

In ons rapport over 2010 (Algemene Rekenkamer, 2011) hebben we onderzocht hoe een aantal van de grootste Nederlandse ontwikkelingsorganisaties verantwoording aflegt over de humanitaire hulpgelden die zij ontvangen hebben van het Ministerie van BuZa via de SHO en de besteding van deze gelden in 2010. Voor het overzicht van onze aanbevelingen van vorig jaar verwijzen we naar bijlage 1.

We blijven de Tweede Kamer periodiek informeren met tussentijdse rapportages over de verantwoording van de wederopbouw die de SHO uitvoert in Haïti. Nadat de SHO de formele verantwoording heeft afgerond aan het einde van 2015, publiceren we in 2016 ons eindrapport.

Met onze werkzaamheden willen we de komende jaren inzicht verschaffen in de controle van de hulpgelden voor Haïti. We willen bijdragen aan meer transparantie en aan een verbetering van de verantwoording over de hulpprojecten. Ook willen we de verantwoording van de betrokken hulporganisaties en de overheid helpen verbeteren.

Dit tweede onderzoek maakt deel uit van een meerjarige monitoring naar de verantwoording van de hulpgelden voor Haïti tussen 2010 en 2014. We richten ons in dit onderzoek op vier vragen:

1. Welke factoren bevorderen een succesvol wederopbouwproject in Haïti en welke factoren vormen een belemmering?

2. Zijn de gemaakte afspraken tussen de SHO en de hulporganisaties over de verantwoording van de Haïti-actie en tussen het Ministerie van BuZa en de SHO nagekomen bij de verantwoording over de hulp in Haïti in 2011?

3. Hoe heeft het Ministerie van BuZa toezicht uitgeoefend op het deel van de subsidie dat is uitgekeerd aan de SHO?

4. In welke mate zijn onze aanbevelingen uit ons vorige rapport over de verantwoording van de hulpgelden overgenomen?

In de bestedingen van de hulpgelden in Haïti kan de rijkssubsidie van € 41,7 miljoen niet worden onderscheiden van de privaat gedoneerde euro’s. Daarom strekt ons onderzoek zich uit tot alle ontvangsten en uitgaven van de SHO voor Haïti,3 inclusief de donaties van (de)centrale overheden, bedrijfsleven en particulieren.

Vorig jaar hebben we de uitgaven 2010 onderzocht, inclusief de tranche van € 12 miljoen van het Ministerie van BuZa. In dit onderzoek analyseren we de verantwoordingsinformatie over 2011 van de SHO en het toezicht van het Ministerie van BuZa op de eerste en ook de tweede tranche van € 8 853 609 die het in 2011 heeft uitgekeerd aan de SHO. Daarbij hebben we gekeken of de verantwoordingsinformatie en het toezicht toereikend zijn. We hanteren bij het onderzoek als belangrijkste criteria de afspraken gemaakt tussen de SHO en de hulporganisaties uit het beheersplan, het organisatiereglement, het actiereglement en het controleprotocol van de SHO. Daarnaast baseren we ons onderzoek op de afspraken uit de subsidiebeschikking van het Ministerie van BuZa. Verder toetsen we de informatie aan internationale criteria voor humanitaire hulp en aan criteria die wij zelf hebben geformuleerd (zie bijlage 3).

Bij dit onderzoek hebben we ook gekeken naar de jaarrekeningen van de SHO en de vijftien hulporganisaties die gecertificeerd worden door de externe accountants. We hebben gesteund op de verklaringen van de externe accountants van de organisaties die betrokken zijn bij de hulpverlening. Op grond van het single audit-principe, waarbij andere controle-instanties steunen op de controle van de eerste controleur, kunnen we de controlelast hiermee beperken. We hebben dan ook geen eigen onderzoek gedaan naar de betrouwbaarheid van de financiële verantwoordingsinformatie van de SHO en de vijftien hulporganisaties.

Hoofdstuk 2 bevat onze analyse van de factoren die een succesvol wederopbouwproject in Haïti bevorderen en de factoren die daarvoor een belemmering vormen. In hoofdstuk 3 beoordelen we de SHO-rapportage over 2011 en de mate waarin de SHO onze aanbevelingen hebben overgenomen. Vervolgens gaan we in hoofdstuk 4 in op het toezicht van het Ministerie van BuZa. Hoofdstuk 5 bevat onze conclusies en aanbevelingen. In Hoofdstuk 6 zijn de hoofdlijnen van de reacties van de staatssecretaris van Buitenlandse Zaken en de SHO en ons nawoord opgenomen. Bijlage 1 geeft een overzicht van de conclusies, aanbevelingen en toezeggingen. In bijlage 2 vermelden we enkele detailbevindingen over de cijfers in de SHO-rapportage. Als laatste lichten we in bijlage 3 onze onderzoeksmethodologie en onze normatiek toe.

In dit hoofdstuk gaan we nader in op de resultaten, effectiviteit, efficiëntie van de door de SHO gefinancierde hulpprogramma’s in Haïti en de verantwoording hierover. Daarbij richten wij ons op de succesfactoren in de wederopbouw van Haïti en de belemmerende factoren. Voordat wij hierop dieper ingaan, geven we een algemeen beeld van de verleende hulp tot en met 2011.

Dit deel van onze rapportage is mede gebaseerd op ons veldonderzoek dat we in 2012 in Haïti hebben uitgevoerd en gericht was op drie hulpprogramma’s die deels gefinancierd zijn met SHO-geld.

Begin 2012 was meer dan de helft van het puin geruimd uit de hoofdstad Port-au-Prince en leefden er naar schatting nog 500 000 mensen in tentenkampen her en der verspreid in de stad. Dat is nog een derde van het oorspronkelijke aantal daklozen vlak na de aardbeving in januari 2010. De overgebleven groep van daklozen bestaat grotendeels uit huurders die zelf geen huis of grond bezitten en te arm zijn om een nieuw huis te kunnen huren. Deze groep stelt de internationale hulpgemeenschap voor grote uitdagingen, omdat betaalbare huurwoningen en bouwgronden zeer schaars zijn in Port-au-Prince (UNDP, 2012; Wereldbank, 2011a en b).

Hulporganisaties kunnen hun eigen kleinschalige programma’s uitvoeren in de wijken, maar de grootschalige programma’s voor infrastructuur die gefinancierd worden door multilaterale donoren in overleg met de Haïtiaanse overheid komen zeer langzaam op gang. Hulporganisaties en VN-instanties rapporteren over de geringe capaciteit van de Haïtiaanse autoriteiten om deel uit te maken van de wederopbouw en het gebrek aan politieke besluitvorming en coördinatie door de Haïtiaanse centrale overheid (IASC, 2012; Oxfam 2012).

Een aantal specifieke factoren heeft in 2011 gezorgd voor vertragingen en bescheidenere resultaten dan gepland. De belangrijkste factoren die de hulporganisaties zelf niet konden beïnvloeden waren:

• De uitbraak van de cholera-epidemie in combinatie met de dreiging van orkanen die ervoor zorgden dat hulporganisaties een deel van hun middelen moesten inzetten voor noodsituaties en rampenvoorbereiding en dat ze niet voluit van start zijn gegaan met de wederopbouw.

• De slecht functionerende overheidsdiensten in Haïti zorgden voor veel vertraging:

– Door problemen bij de douane in de haven van Port-au-Prince werd het uitklaren van hulpgoederen soms maanden vertraagd.

– Door de afwezigheid van een officieel kadaster werden eigendomstitels betwist en moesten hulporganisaties moeizame juridische procedures doorlopen voordat ze konden starten met de bouw van huizen en scholen.

– Door het aanslepende conflict tussen president Martelly en het parlement was er in 2011 een half jaar geen legitieme regering in Haïti om wederopbouwplannen goed te keuren.

We hebben ons (veld)onderzoek toegespitst op de effectiviteit, efficiëntie en de verantwoording van drie wederopbouwprogramma’s die deels gefinancierd zijn met SHO-geld. We hebben daarbij gekeken wat er wel of niet goed is gegaan. Vervolgens hebben we geanalyseerd welke onderliggende factoren verantwoordelijk zijn voor de resultaten die beïnvloedbaar zijn door de hulporganisaties. We benoemen een aantal succesfactoren dat de wederopbouw bevorderen en belemmerende factoren die een negatief effect hebben gehad.

Effectiviteit en doelrealisatie

We hebben vastgesteld dat hulpbehoevenden in Haïti baat hebben gehad bij de hulp die met Nederlands geld is gegeven. Hulpbehoevenden hebben met het SHO-geld een huis gekregen of hun huis is hersteld en in een aantal wijken zijn nu betere sanitaire voorzieningen en gezondheidszorg. Kinderen zitten in nieuwe of herstelde klaslokalen die veiliger zijn en ontvangen beter onderwijs. Mensen uit kwetsbare groepen en kleine ondernemers hebben microkredieten ontvangen om een winkeltje of bedrijf te starten dat voorziet in hun levensonderhoud. Daarnaast is het SHO-geld ook gebruikt voor trainingen en capaciteitsopbouw, zodat de civiele maatschappij versterkt is en er een grotere weerbaarheid is bij toekomstige aardbevingen en orkanen. Deze aanpak contrasteert met de werkwijze van sommige buitenlandse hulporganisaties die experts invliegen, snel een zichtbaar resultaat willen bereiken voor hun donateurs en vervolgens weer verdwijnen (DARA, 2011; Webster, 2012).

We stellen een aantal succesfactoren vast bij de drie onderzochte hulpprogramma’s gefinancierd met SHO-geld die bijgedragen hebben aan de realisatie van de doelstellingen en die helpen om de juiste hulp bij de juiste mensen te krijgen:

• Zorgvuldige afstemming met lokale organisaties bij het identificeren van de meest hulpbehoevende mensen die het eerst geholpen moeten worden en het voorzien in hun behoeften (zie kader).

• Aandacht voor inkomensverbetering door het inhuren van lokale arbeidskrachten voor de bouwprogramma’s en duurzaamheid door het ontwikkelen van robuuste klaslokalen en woningen en door mensen te trainen in Disaster Risk Reduction (zie kader).

• Participatie van de doelgroep in alle fases van het programma en versterking van de maatschappelijke organisaties met aandacht voor kwetsbare groepen.

• Ondersteuning en belangenbehartiging van hulpbehoevenden en lokale organisaties (advocacy-activiteiten), die als doel hebben maatschappelijke of politieke veranderingen te bewerkstelligen in Haïti.

Deels met Nederlands geld hebben hulporganisaties in Haïti veel tijd en moeite gestopt in het ontwerp van robuuste modelconstructies voor woningen (shelters) en klaslokalen. Beide modellen zijn afgestemd met gebruikers en ook zoveel mogelijk met de autoriteiten. Het ontwerp lijkt op de houten huizen die Haïtianen op het platteland al bouwden. De bouwstijl past in de lokale (woon)cultuur met twee voordeuren, die – naargelang de uitleg – dienen voor extra ventilatie of toegang voor de geesten. De modellen voldoen ook aan internationale constructiestandaarden. Bovendien zijn de huizen duurzaam, doordat ze maximaal bestand zijn tegen toekomstige aardbevingen en orkanen.

De hulporganisaties hebben veel tijd besteed aan toezicht op de bouw en zoveel mogelijk lokale arbeidskrachten ingeschakeld. Dat levert inkomen op en leert mensen veilig en duurzaam te bouwen. Omdat de bouwwijze duurzaam is, hoeven bewoners vervolgens minder geld te reserveren voor het onderhoud van hun huizen.

Er zijn handleidingen ontwikkeld die de bouw stap voor stap uitleggen en die via internet beschikbaar zijn. Op die manier wordt kennisoverdracht en grote verspreiding gestimuleerd en kunnen de modellen voor huizen en scholen als basis gebruikt worden voor toekomstige hulpoperaties.

In twee wijken van Port-au-Prince passen Nederlandse hulporganisaties de ruimtelijke ordening van de wijk aan. Met de buurtbewoners is een plan gemaakt met noodzakelijke aanpassingen aan en een betere situering van wegen, publieke gebouwen, latrines en afwatering.

Efficiëntie

De drie onderzochte programma’s gefinancierd met SHO-geld bezitten een aantal elementen die de efficiëntie bevorderen en vaak niet aanwezig zijn bij andere internationaal gefinancierde hulpprogramma’s in Haïti (IASC, 2012; DARA, 2011; Patrick, 2011). Succesfactoren zijn:

• De zorgvuldige selectie van lokale partnerorganisaties. Omdat de Nederlandse hulporganisaties konden voortbouwen op een jarenlange aanwezigheid in Haïti konden ze in de wirwar van bestaande NGO’s in Haïti betrouwbare partners selecteren voor de uitvoering van de activiteiten.

• De toepassing van de HAP-standaarden4 en het gebruik van adequate systemen van monitoring en evaluatie. Hierbij hebben de hulporganisaties voldoende leercycli, interne checks-and-balances en verantwoordingsmechanismes toegepast.

• De organisaties die met SHO-geld werken, nemen actief deel aan clusters en participeren ook in technische of strategische adviesgroepen van die clusters. Ook werken ze samen met Haïtiaanse autoriteiten en lokale NGO’s om ze te assisteren bij het opbouwen van expertise en het coördineren van de wederopbouw.

• Het gebruik van geïntegreerde databases voor planning, monitoring en evaluatie (zie kader).

Hulporganisaties als Cordaid zijn begonnen met het gebruiken van een geïntegreerde database voor de planning en het beheer van het huizenprogramma. Projectdocumenten die vroeger op papier werden bewaard, worden nu opgeslagen in een geïntegreerde database. Hierin wordt informatie over de doelgroep en hun behoeften gekoppeld aan te bereiken doelen. De veldmedewerkers actualiseren de voortgang van de activiteiten dagelijks en plotten de bouwlocaties meteen in Google Maps. Zo ontstaat er via een geografisch informatiesysteem (GIS) een gebiedskaart met een actueel overzicht per bouwlocatie van de plannen, voortgang en knelpunten, gemaakte kosten en bereikte resultaten. Deze informatie is snel en visueel beschikbaar voor monitoring en evaluatie, en het beheer ervan kost minder tijd dan bij papieren dossiers.

Daarnaast kan de database verrijkt worden met externe informatie van andere organisaties of informatie van burgers die klachten doorgeven of foto’s doorsturen via sociale media.

Effectiviteit en doelrealisatie

Een aantal uitvoerende hulporganisaties heeft de oorspronkelijke doelen voor 2011 naar beneden bijgesteld of slechts gedeeltelijk gerealiseerd (SHO, 2012, bijlage 1). Dat is een gevolg van externe belemmerende factoren zoals genoemd in § 2.1, maar er zijn ook interne belemmerende factoren bij de hulporganisaties:

• Een te brede reikwijdte van de activiteiten heeft het realiseren van doelen negatief beïnvloed. Deze aanpak is een gevolg van de internationaal afgesproken «build back better»-benadering voor Haïti die erg ambitieus is.5 De meeste hulporganisaties die de wederopbouw uitvoeren, hadden geen expertise en ervaring met sommige onderdelen van hun programma’s, zoals sanitaire voorzieningen en huizenbouw. Hulporganisaties konden dit moeilijk oplossen, omdat er een gebrek was aan gekwalificeerde en betaalbare hulpverleners. Bovendien werkten de meeste hulporganisaties voorheen voornamelijk op het platteland van Haïti in meerjarige ontwikkelingsprogramma’s. Het uitvoeren van ambitieuze wederopbouwprogramma’s in Port-au-Prince met een complexe stadsproblematiek verliep daarom moeizamer dan voorzien.

• Gebrekkige coördinatie en samenwerking tussen hulporganisaties, multilaterale organisaties en de gebrekkige coördinatie tussen clusters6 is een algemeen probleem in Haïti (IASC, 2012). Dit geldt ook voor de programma’s die zijn gefinancierd met Nederlands geld, waar de klemtoon ligt op het realiseren van de eigen doelen van het programma en niet altijd sprake is van goede samenwerking met andere hulporganisaties die in dezelfde wijk actief zijn. Hierdoor is tijd verloren gegaan en zijn doelen niet gerealiseerd zoals gepland was.

Efficiëntie

Veel hulpprogramma’s die zijn gefinancierd met SHO-geld zijn vertraagd in 2011 en dat heeft de efficiëntie van de programma’s verlaagd. Want organisatiekosten, zoals de salarissen, administratiekosten en kosten voor gebouwen en auto’s lopen gewoon door tijdens de vertraging. In de komende jaren zal blijken of hierdoor minder geld is overgebleven voor de hulpbehoevenden. De vertraging is grotendeels een gevolg van externe belemmerende factoren die in § 2.1. genoemd zijn. Er zijn echter ook een aantal belemmerde factoren bij drie onderzochte hulpprogramma’s die hulporganisaties zelf kunnen beïnvloeden:

• Door een te optimistische planning was het onvermijdelijk dat er vertraging zou ontstaan. Hulporganisaties hebben te weinig rekening gehouden met een trage voortgang bij de participatieve onderdelen van hun hulpprogramma’s. De geringe uitvoeringscapaciteit van lokale organisaties en uitvoerders was echter een bekend probleem in Haïti. Een meer realistische planning kan wel verwacht worden van ervaren hulporganisaties die aangeven dat ze professioneel omgaan met noodsituaties, waar ook ter wereld. Bovendien zijn er vele rapporten en richtlijnen beschikbaar met geleerde lessen uit vorige humanitaire acties voor de aanpak van de terugkerende vertragingen bij de huisvesting van daklozen (COHRE, 2005).

• Het interne beheer en organisatie van de programma- en projectcyclus was niet optimaal geregeld, zodat er niet altijd op tijd is ingegrepen bij vertragingen.

• Het personeelsbeleid was niet altijd en niet overal adequaat. Hierdoor waren er problemen in de personeelsbezetting, was er onvoldoende gekwalificeerd personeel beschikbaar en waren de continuïteit en het institutioneel geheugen van de organisatie niet gewaarborgd.

• De onderhandelingen tussen de opdrachtgevende Nederlandse hulporganisaties en de uitvoerende zusterorganisaties over de te realiseren doelen, de administratie en de verantwoording erover zijn vaak problematisch verlopen. Door definitiekwesties en gebrek aan standaarden zijn tijd en geld verloren gegaan.

Kosten van beheer en verantwoording

De verantwoording van de besteding van hulpgelden en de bereikte resultaten van de hulpprogramma’s verloopt over veel schijven. De SHO-deelnemer maakt meestal het SHO-geld over naar een koepel- of partnerorganisatie die een hulpprogramma uitwerkt en de uitvoering veelal overlaat aan uitvoerende hulporganisaties. Daarnaast worden de hulpprogramma’s van de koepel- of partnerorganisaties gefinancierd met bijdragen van tientallen hulporganisaties uit allerlei landen. Elk van deze bijdragende hulporganisatie, inclusief de Nederlandse, maken apart afspraken met de uitvoerende organisatie over doelen, voorwaarden en de verantwoording.

Meer kosten van beheer en verantwoording betekent dat er minder geld is voor de programma’s. Bijgevolg is het vanuit efficiëntie-oogpunt nodig om die kosten zoveel mogelijk te beperken. Maar in sommige gevallen kan dit doel ondergeschikt zijn aan specifieke programmadoelen, zoals het helpen van kwetsbare groepen in moeilijk bereikbare gebieden. In dat geval zijn hoge beheerskosten onvermijdelijk en gerechtvaardigd.

Bij de hoogte van de verantwoordingskosten spelen de eisen van donoren en toezichthouders een doorslaggevende rol. Toenemende eisen voor meer transparantie en verantwoording leiden ertoe dat de verantwoordingskosten eerder stijgen dan dalen.

We hebben de drie organisaties gevraagd hoeveel tijd zij besteed hebben aan het beheer en de verantwoording van de drie onderzochte hulpprogramma’s in 2011. De tijd die de SHO-deelnemers nodig hebben voor de verantwoording in Nederland wijkt niet veel af van elkaar en schommelt rond de 70 dagen, ondanks de grote verschillen in budget tussen de programma’s (€ 8,7 miljoen, € 3 miljoen, € 2 miljoen). Dat is ook begrijpelijk, omdat dezelfde verantwoordingseisen gelden voor kleine of grote programma’s. Het betekent wel dat schaalvergroting een eenvoudige manier zou kunnen zijn om de efficiëntie te verhogen.

De tijd die de uitvoerende organisaties in Haïti nodig hebben, loopt sterk uiteen tussen de drie organisaties. Hieruit kan echter geen conclusie getrokken worden, omdat een vergelijking niet mogelijk is. Elke uitvoeringsorganisatie in Haïti heeft specifieke programmadoelen die elk een andere manier van beheer vereisen. Elke organisatie heeft dan ook het beheer en de verantwoording anders georganiseerd.

Innovaties in de verantwoording

We hebben vier interessante ontwikkelingen vastgesteld die bijdragen aan een betere verantwoording. Het zijn vier aspecten van administreren en presenteren van kosten en resultaten die ertoe bijdragen dat de administratiekosten en de verantwoordinglasten bij hulporganisaties dalen. Zo is er meer geld beschikbaar voor de hulpbehoevenden en neemt de transparantie voor donateurs toe.

In de bouwprogramma’s zijn hulporganisaties gestart met het ontwikkelen van geïntegreerde databases (zie tekstkader op pagina 9). De database werd geleidelijk ontwikkeld tijdens de uitvoering. Hierdoor moest informatie die eerst in papieren bestanden bewaard werd, later ingevoerd worden. Dat zorgde voor extra werk, maar het toonde vervolgens aan dat de gegevens in de database veel toegankelijker en functioneler zijn dan de papieren bestanden. Een dergelijke database met een GIS-component is tijd- en kostenbesparend voor het management en biedt grote transparantie. Een evaluator of toezichthouder kan de digitale dossiers controleren en daaruit eenvoudig een steekproef trekken van de resultaten. Vervolgens kan deze ter plekke de resultaten verifiëren.

Sommige internationale koepels van hulporganisaties, zoals Oxfam International en Save the Children International, zijn bezig om de contractvoorwaarden die zusterorganisaties met elkaar overeenkomen over hulpprogramma’s te standaardiseren en een uniform managementsysteem in te voeren voor een landenprogramma. Het doel is dat medewerkers één systeem gebruiken dat hulpprogramma’s aanstuurt, coördineert, implementeert en verantwoordt. Hierdoor worden administratieve systemen simpeler en treedt er ook standaardisatie op in de contracten die opdrachtgevers met uitvoerders afsluiten. Hierdoor verlopen onderhandelingen sneller en kan de verantwoording toe met één format. De invoering van deze standaard is nog niet afgerond, maar zal op termijn de administratieve kosten verlagen en de verantwoording versimpelen.7

Bij verantwoorden gaat het om correcte financiële cijfers die transparant gepresenteerd worden. Door deze nadruk op de cijfers en kwantificeerbaarheid van de resultaten worden echter de extra kosten onderbelicht die veroorzaakt worden door het leveren van een duurzame kwaliteit. Zo hebben de hulpprogramma’s die zijn gefinancierd met SHO-geld in het bijzonder aandacht voor het bereiken van kwetsbare groepen en duurzaam bouwen, meer dan andere internationale programma’s in Haïti, die zich veelal richten op noodhulp en tijdelijke oplossingen. Deze aanpak zorgt voor hogere kosten. Het is daarom ook relevant om het verhaal achter de cijfers, over de aanpak van de hulp en de bereikte resultaten te koppelen aan de kosten. Hiermee kunnen tragere resultaten of minder grote aantallen hulpontvangers beter verklaard worden (zie kader).

Hulpprogramma’s voor beter levensonderhoud verschaffen microkredieten, financiële kennis en begeleiding aan kleine ondernemers en personen uit kwetsbare groepen. Dit zijn gedurfde programma’s. Het gaat namelijk om tijdrovend maatwerk die minder snel zichtbare resultaten opleveren dan bijvoorbeeld bij huizenbouw. Om het effect van microkredieten optimaal te laten zijn, stopt een hulporganisatie veel tijd in de voorbereiding en persoonlijke begeleiding van de kredietontvangers en de nazorg. Lokale organisaties worden ingeschakeld om de mensen met de meeste nood te identificeren (bijvoorbeeld gehandicapten en alleenstaande moeders). Hulporganisaties geven de kredieten van $ 500 met trainingen en begeleiding om mensen op weg te helpen. Het doel is dat met dit startkapitaal voor bijvoorbeeld een kruidenierswinkeltje mensen structureel een inkomen kunnen verdienen.

De organisatiekosten van dit soort programma’s zijn hoog in verhouding tot de relatief kleine kredietbedragen. Toch kan dit soort microkredieten een grote impact hebben op de zelfredzaamheid van een kwetsbaar gezin.

Als een Nederlandse hulporganisatie één van de donoren is van een hulpprogramma in Haïti, zal de uitvoerende hulporganisatie de resultaten en kosten toerekenen aan de donororganisatie. Een aantal Nederlandse hulporganisaties stelt de contracten al zo op dat de uitvoerende organisaties in Haïti kunnen volstaan met proportioneel toerekenen (SHO, 2012: 39). Gezien de administratieve lasten is proportioneel toerekenen de meest eenvoudige en kostenefficiënte manier van verantwoorden (zie kader).

Een hulporganisatie die bijvoorbeeld een wijkprogramma uitvoert in Haïti met als doel de bouw van 1 000 woningen, 10 latrines en 10 klaslokalen, ontvangt hiervoor financiering van tientallen donororganisaties. De toerekening van de kosten en de resultaten kan op drie manieren, elk met verschillende administratieve lasten:

1. Donororganisaties die financieel bijdragen aan het gehele programma zonder extra voorwaarden zijn het makkelijkst qua administratie. De uitvoerende hulporganisatie rekent de kosten en de resultaten proportioneel toe aan deze donororganisaties. Als het totale budget van het wijkprogramma € 10 miljoen bedraagt, betekent een bijdrage van € 1 miljoen van een donororganisatie dat deze 10% van de kosten krijgt toegerekend: 100 huizen, 1 latrine en 1 school als resultaten van haar bijdrage.

2. Donororganisaties die afspreken dat hun financiële bijdrage geoormerkt wordt voor het onderdeel huizenbouw – outputoormerking – vereisen meer administratief werk. De uitvoerende hulporganisatie moet de kosten en de resultaten van het onderdeel huizenbouw apart berekenen om het vervolgens te kunnen oormerken. Als het onderdeel huizenbouw een totaal budget heeft van € 8 miljoen, leidt een geoormerkte bijdrage van een donororganisatie van € 1 miljoen dat de donororganisatie 12,5 % van de kosten krijgt toegerekend en 125 huizen als resultaat van haar bijdrage.

3. Donororganisaties die afspreken om specifieke doelen te financieren – inputoormerking – veroorzaken de meeste administratieve lasten. Als een donororganisatie de bouw van vijf specifieke klaslokalen volledig financiert, moet de uitvoerende hulporganisatie elke kostenpost voor de bouw van die vijf scholen registreren met een aparte budgetcode en een aparte financiële rapportage opstellen. Het voordeel is dat er een gedenkplaat met de naam van de donororganisatie bij elk van de vijf scholen geplaatst kan worden. Dit is een direct en duidelijk resultaat dat de donororganisatie kan tonen aan haar donateurs in Nederland.

De meerderheid van de SHO-(gast)deelnemers rekenen de resultaten toe door input- of outputoormerking.8 Het nadeel van dit «oormerken» is de extra administratieve kosten. De uitvoerende hulporganisatie moet ter plekke de kosten van de geoormerkte delen van een programma administratief bijhouden om (half)jaarlijks rapportages te kunnen maken voor de donororganisaties. Deze geoormerkte toerekening vereist veel administratief personeel als een hulpprogramma betaald wordt door zestig donororganisaties die elk apart een (half)jaarlijkse rapportage vragen van hun geoormerkte bijdrage. Het voordeel van «oormerken» voor de donororganisaties is dat ze specifieke doelen kunnen afspreken en vervolgens het geoormerkte project, gebouw of school direct en visueel kunnen verantwoorden als volledig betaald met het geld van hun donateurs in Nederland.

In dit hoofdstuk analyseren en beoordelen we de verantwoording van de SHO over de hulp in Haïti in 2011 op basis van de vierde SHO-rapportage over 2011 (SHO, 2012). We vergelijken deze met de SHO-rapportage over 2010 (SHO, 2011). We hebben daarbij onderzocht op welke manier de SHO onze aanbevelingen heeft opgevolgd uit ons vorige rapport over de besteding van hulpgelden voor Haïti. In bijlage 2 gaan we ook in op enkele detailbevindingen over de cijfers in de SHO-rapportage.

De SHO-rapportage over 2011 (SHO, 2012) bevat meer en betere informatie dan de rapportage over 2010 (SHO, 2011). Daarmee heeft de SHO de transparantie in hun werkzaamheden vergroot:

• De SHO heeft per cluster beschreven wat de geplande activiteiten aan het begin van het jaar waren en wat daadwerkelijk is uitgevoerd. Hierdoor wordt duidelijk in hoeverre de beoogde doelen gerealiseerd zijn.

• De SHO heeft een toelichting gegeven op de verdeelsleutel. Hierdoor is nu duidelijker hoe zij de het hulpgeld heeft verdeeld over de vijftien deelnemende hulporganisaties. Hiermee heeft de SHO onze aanbeveling van vorig jaar over de verdeelsleutel overgenomen.

• De SHO heeft per hulporganisatie transparant gemaakt hoe de geldstromen lopen van de SHO-(gast)deelnemer via verschillende kanalen naar de uiteindelijke begunstigde en hoe de toerekening plaatsvindt.

• De SHO heeft obstakels en onvoorziene omstandigheden uitgebreider toegelicht. Daarmee laat zij zien hoe de uitvoering beïnvloed is. Het gaat om externe factoren zoals de problemen bij de Haïtiaanse overheid, een cholera-uitbraak en kostenstijgingen van bouwmaterialen en transport.

De SHO-rapportage over 2011 bevat meer en betere informatie dan de rapportage over 2010. Tegelijkertijd vinden we dat de SHO de juistheid en transparantie van hun rapportage nog verder kan verbeteren. Dat is vooral van belang bij de toerekening van resultaten zodat donateurs een juist beeld krijgen van wat de (gast)deelnemers gerealiseerd hebben met het gedoneerde geld. Proportioneel toerekenen is administratief de eenvoudigste manier om vast te stellen wat het aandeel is van elke donor die bijdraagt aan een hulpprogramma dat door meerdere donoren gefinancierd wordt (zie § 2.2.4). Deze toerekening moet zo waarheidsgetrouw en zorgvuldig mogelijk zijn.

In de SHO-rapportage zien we dat de toerekening niet altijd juist is.

We constateerden in het cluster onderdak dat een SHO-deelnemer verzuimt te vermelden dat het SHO-geld slechts 70% bedraagt van het totale huizenprogramma. De overige 30% werd gefinancierd door buitenlandse zusterorganisaties en eigen fondsenwerving. Hierdoor wekt de SHO-deelnemer de indruk dat 3 200 huizen gebouwd zijn met SHO-geld, terwijl een juiste proportionele toerekening zou moeten aangeven dat het om 2 240 huizen gaat.

Daarnaast zijn er nog drie kleine verbeterpunten in de SHO-rapportage die kunnen zorgen voor transparantie en duidelijkheid bij het grote publiek:

• Het overzicht met de geldstromen van de SHO-hulporganisaties naar de internationale koepels en de zuster- en partnerorganisaties (SHO, 2012: bijlage 5) is een duidelijke verbetering ten opzichte van vorig jaar. Dit overzicht is echter pas compleet als de SHO er ook geldbedragen bij vermeldt, zodat duidelijk wordt welk deel naar welke organisatie gaat en hoeveel er in Nederland blijft voor apparaatskosten. Voor het onderdeel van de keten waar het geld anoniem wordt, ontbreekt ook een toelichting zoals we die vorig jaar hebben aanbevolen. Deze twee aanvullingen zouden volledige transparantie en een systematisch overzicht geven van de geldstromen.

• De formulering van de geplande en gerealiseerde activiteiten sluit niet altijd logisch op elkaar aan, waardoor soms niet duidelijk is of het doel gerealiseerd is. Voorbeelden van onlogische aansluiting zijn een planning geformuleerd in hectaren terwijl de realisatie in meters is vermeld of een doel geformuleerd als «capacity building» met als realisatie het organiseren van een eendaagse cursus. Door de activiteiten zo SMART9 mogelijk te formuleren en de realisatie logisch te koppelen aan de geplande activiteiten, kan de SHO de rapportage duidelijker maken zonder extra werk of administratieve lasten.

• Bij tegenvallende prestaties blijven er nu onbeantwoorde vragen over de oorzaken hiervan. Zo was het bij een «cash for work»-programma de bedoeling dat 4 500 mensen zouden deelnemen. Achteraf blijken er slechts 540 te hebben deelgenomen. Uitleg hierbij zou openheid van zaken kunnen geven en uitleggen waarom het geld toch besteed is, ondanks de tegenvallende resultaten. Inzicht in de oorzaken van verschillen tussen planning en realisatie met bijbehorend kostenplaatje is belangrijk voor de eindrapportages in 2014, wanneer de (gast)deelnemers moeten verantwoorden wat zij bereikt hebben met het geld.

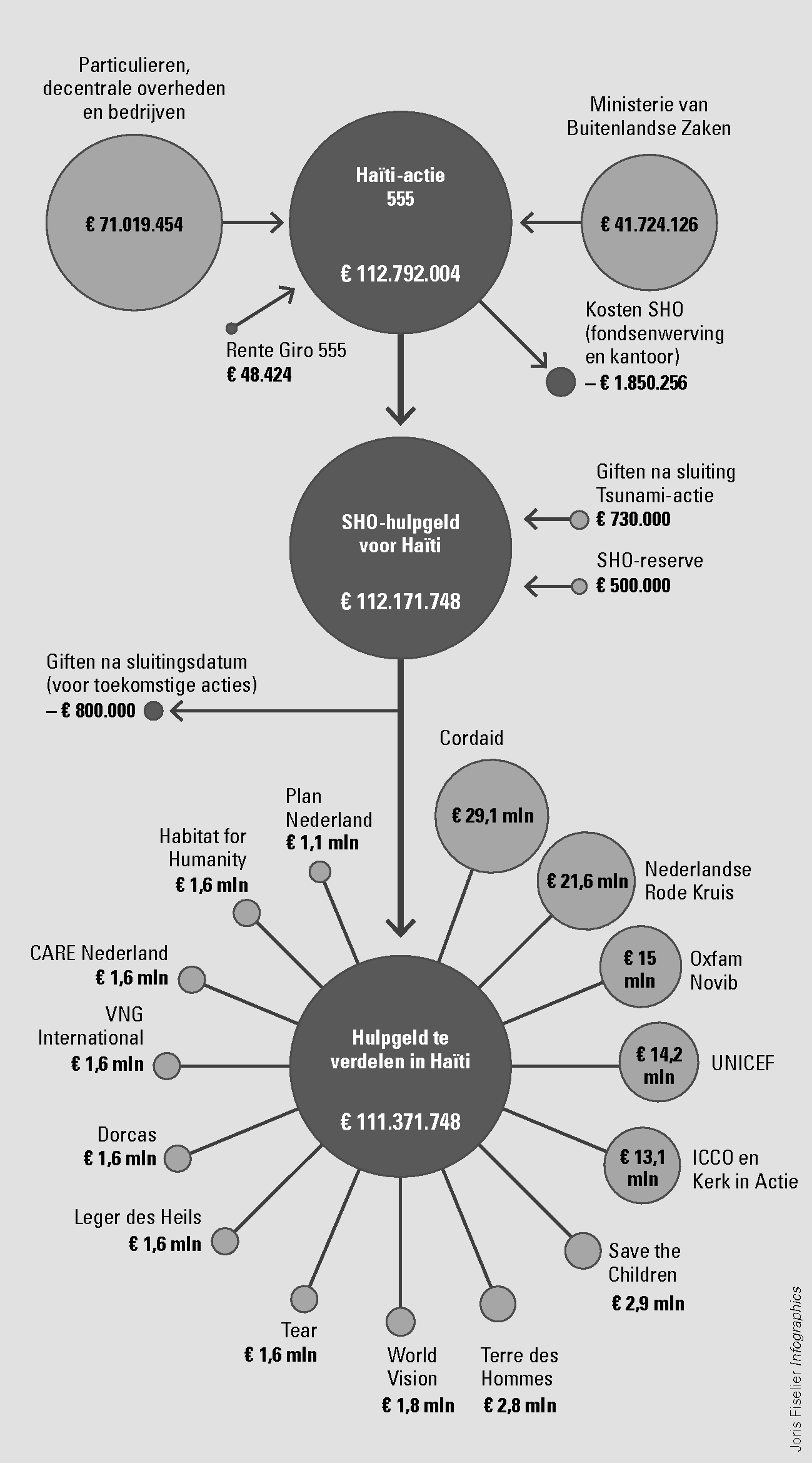

Naar aanleiding van de publieksactie van 21 januari 2010 voor de slachtoffers van de aardbeving in Haïti heeft de SHO € 112 miljoen opgehaald waarvan € 41,7 miljoen van het Ministerie van BuZa (figuur 1). Van het totale bedrag heeft de SHO ruim € 1,8 miljoen aan kosten afgetrokken voor de fondsenwerving, administratie en verantwoording van het geld. Ook heeft de SHO circa € 800 000 van het totale bedrag afgehaald, omdat deze giften binnenkwamen na de sluitingsdatum van de wervingsactie. De SHO zet dit geld in bij een volgende SHO-actie, een maatregel die voorzien is in het beheersplan. Verder heeft de SHO ook bedragen toegevoegd: ontvangen rente in 2010 en 2011 over het geld van de Haïti-actie (€ 48 424), gelden uit de SHO-reserve (€ 500 000) en het geld dat resteerde van de vorige SHO-actie (€ 730 000).

Het resultaat van deze berekeningen is dat er € 111 371 748 verdeeld is tussen de vijftien hulporganisaties om uit te geven in Haïti.

Figuur 1 Overzicht verdeling geldstromen SHO-hulpactie voor Haïti

Bron: SHO, 2011 en 2012.

Doel en omvang van de bestedingen

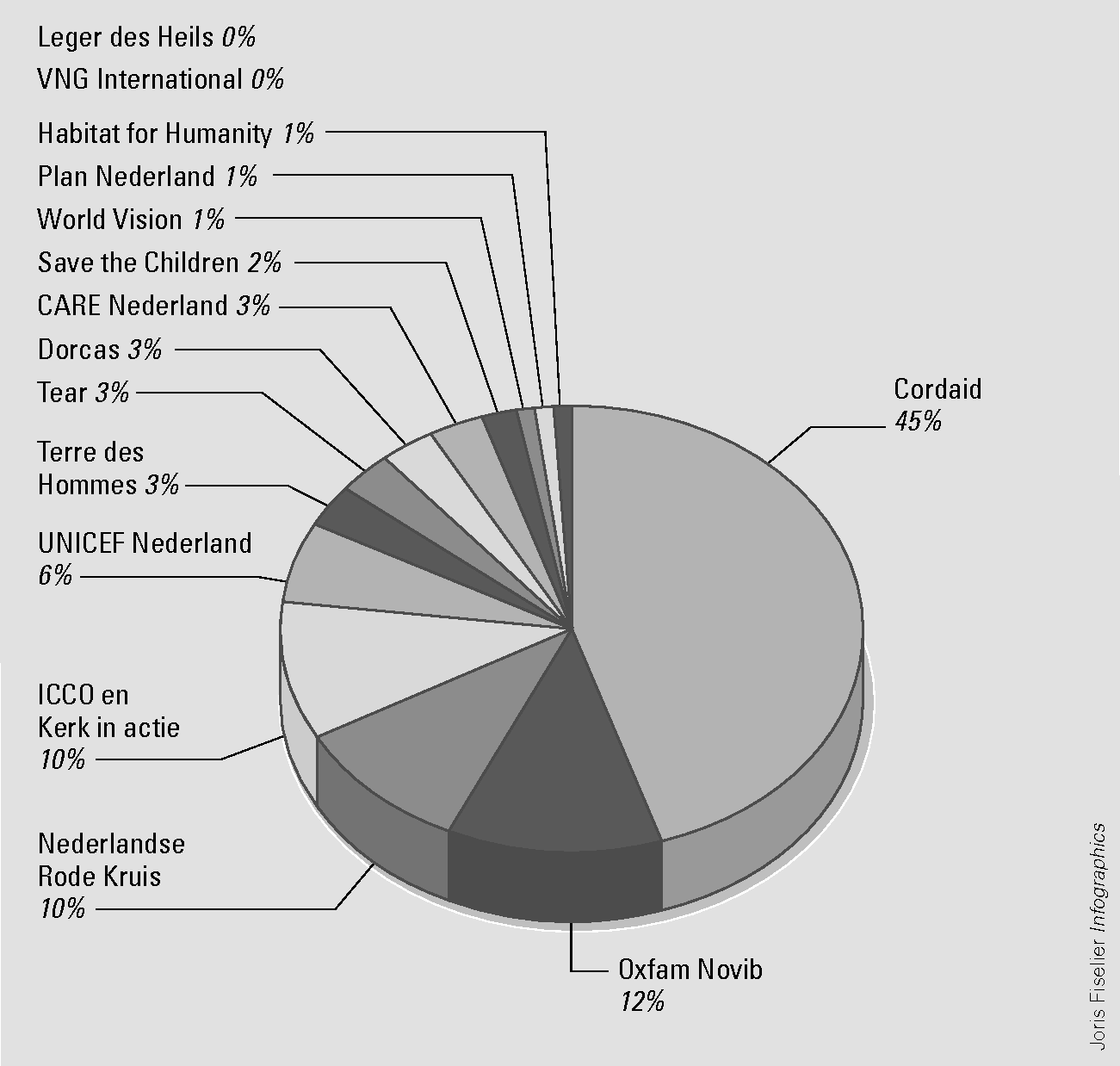

In 2011 hebben de vijftien deelnemende hulporganisaties € 25 311 449 (SHO, 2012) besteed, exclusief de apparaatskosten. Samen met de uitgaven van € 42,5 miljoen in 2010 is er bijna € 68 miljoen uitgegeven van het SHO-geld in 2010 en 2011. Vier organisaties waren verantwoordelijk voor driekwart van de uitgaven in 2011. Het gaat om Cordaid, Oxfam Novib, Rode Kruis Nederland en ICCO en Kerk in Actie (figuur 2).

Figuur 2 Procentuele bestedingen 2011 per SHO-deelnemer in Haïti

Bron: SHO 2011 en 2012. Gegevens zijn exclusief apparaatskosten.

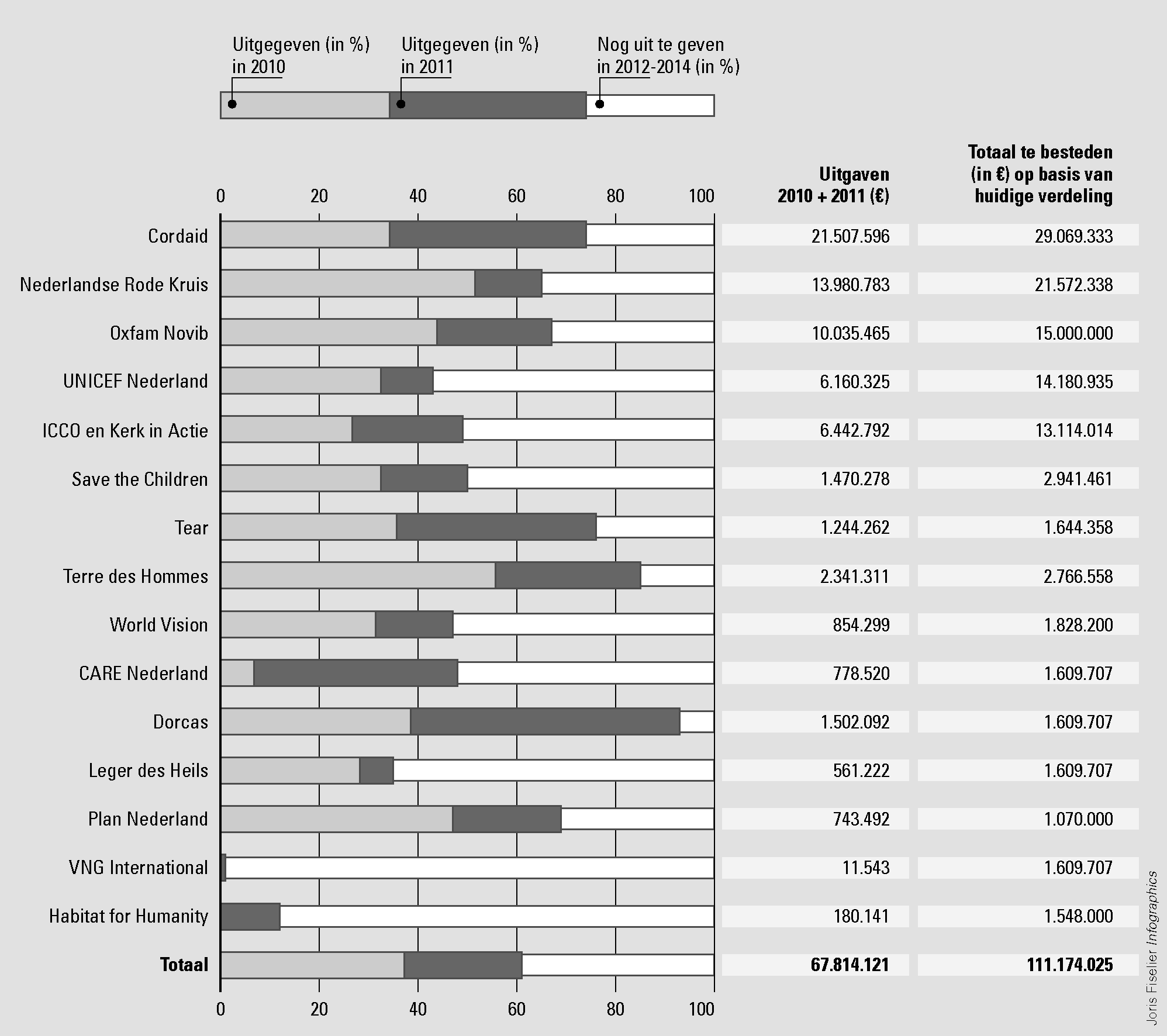

Vier hulporganisaties – Dorcas, Cordaid, Tear en Terres des Hommes – hebben in 2010 en 2011 reeds het grootste deel van hun budget uitgegeven (figuur 3). Zij hebben in juni 2012 dan ook aangekondigd dat ze hun SHO-activiteiten in Haïti afronden (SHO, 2012b). De andere elf organisaties gaan tot uiterlijk 2014 door met hun activiteiten.

Figuur 3 Procentuele bestedingen t/m 2011 van SHO-deelnemers in Haïti ten opzichte van meerjarige beschikbare budget

Bron: SHO, 2011 en 2012. Bedragen zijn exclusief apparaatskosten.

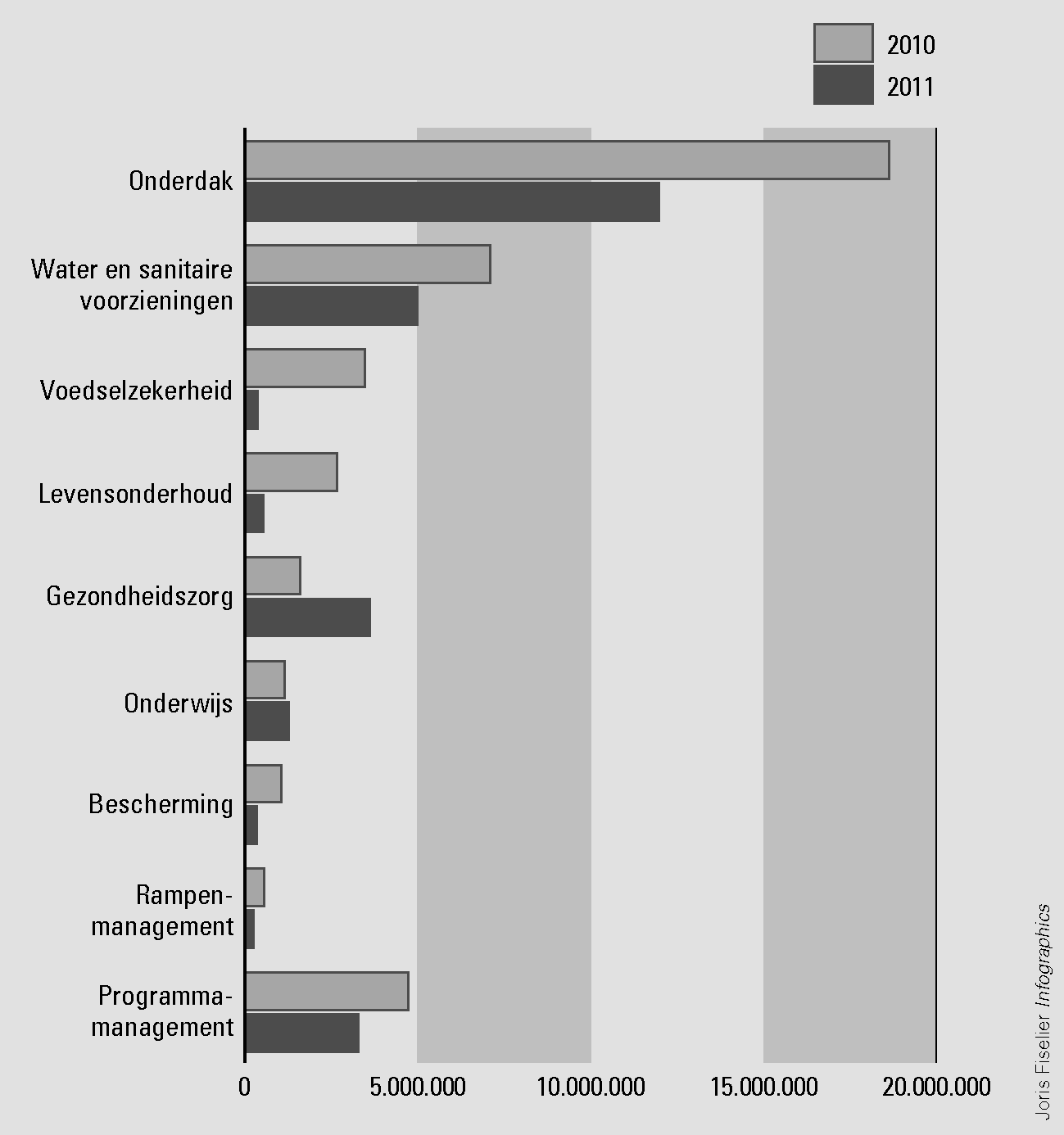

In 2010 gaf de SHO het grootste deel (81%) van het geld uit aan noodhulp. In 2011 heeft de SHO 90% van het geld besteed aan wederopbouw en 10% aan noodhulp.

De hulporganisaties hebben het geld in 2011 vooral gebruikt voor het verschaffen van onderdak, drinkwater en sanitaire voorzieningen. In vergelijking met 2010 zijn de meeste bestedingen in 2011 flink lager (figuur 4). De wederopbouw verloopt nog traag in 2011 (zie hoofdstuk 2) en kost in verhouding minder dan noodhulp. Een uitzondering zijn de bestedingen aan gezondheidszorg die in 2011 veel hoger waren dan in 2010. Dat is een direct gevolg van de cholera-epidemie die eind 2010 uitbrak en voortduurde in 2011.

Figuur 4 Bestedingen in 2010 en 2011 per cluster door SHO-deelnemers in Haïti, in euro’s

Bron: SHO, 2011 en 2012.

Bestedingen versus begroting

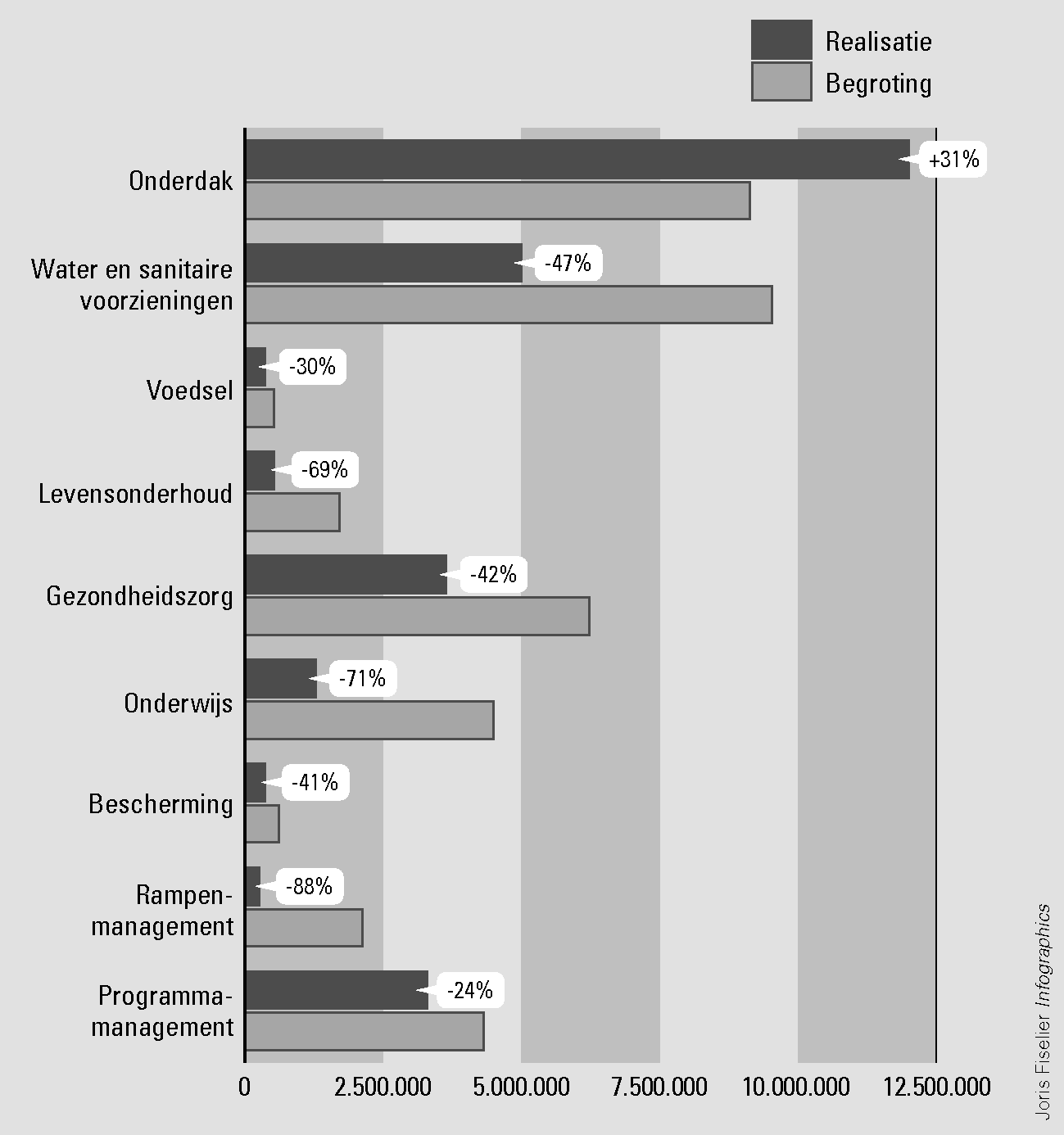

De SHO heeft in 2011 ongeveer een derde minder geld besteed dan was begroot. In plaats van € 38,7 miljoen die begroot was in het wederopbouwplan is er slechts € 25,3 miljoen uitgegeven, een onderbesteding van € 13,4 miljoen (35%). Op het cluster «onderdak» na hebben de hulporganisaties niet kunnen realiseren wat ze van plan waren (figuur 5). Dat is een gevolg van de vertraging in de uitvoering. De oorzaken van die vertraging hebben we besproken in hoofdstuk 2.

Figuur 5 Overzicht van begrote en gerealiseerde bestedingen per cluster in 2011, in euro’s

Bron: SHO, 2011 en 2012.

Aanbeveling 2010

Wij hebben in 2010 de volgende aanbeveling gedaan: «Breid de reikwijdte van de controle van de externe accountant van de hulporganisaties uit tot de controle van het formulier, de zogenaamde format jaarrekening. Neem in het controleprotocol op dat de accountant het formulier inhoudelijk controleert op getrouwheid, waaronder de aspecten juistheid, volledigheid en tijdigheid» (Algemene Rekenkamer, 2011). De SHO plaatste toen vraagtekens bij de toegevoegde waarde van de controle-uitbreiding en wezen op de extra administratieve lasten als het format onderdeel wordt van de accountantscontrole.

Voor 2011 hebben zes accountants van (gast)deelnemers ook inhoudelijk een oordeel gegeven, zoals we voorstelden. Wij vinden dat dit oordeel bij alle (gast)deelnemers zou moeten plaatsvinden, omdat het om substantiële bedragen gaat die opgenomen worden in het format en onjuistheden nu onopgemerkt zouden kunnen blijven. De toegevoegde waarde is dat de accountant de betrouwbaarheid van de cijfers van alle (gast)deelnemers in het format formeel kan waarborgen. Daarom herhalen wij onze aanbeveling.

De apparaatskosten zijn de kosten die de backoffice van de SHO en de deelnemende hulporganisaties maken voor de voorbereiding en coördinatie van de uitvoering van hulpactiviteiten. Dit zijn bijvoorbeeld gemaakte kosten voor het nagaan van projectmogelijkheden, het opstellen van projectvoorstellen, de monitoring van projecten, de financiële controle en het opstellen van rapportages.

In 2010 waren de apparaatskosten € 4 114 993. In 2011 was dit bedrag een stuk lager, namelijk € 827 910. Dat is een gevolg van reserveringen die hulporganisaties in 2010 gemaakt hebben. In totaal hebben de (gast)deelnemers nu € 4 942 903 aan apparaatskosten besteed.11 In 2010 bedroeg het percentage voor apparaatskosten 9,1%. We stellen vast dat het cumulatieve percentage nu op 6,8% ligt. Beide percentages zijn een momentopname; het definitieve cijfer wordt berekend na het aflopen van de actie in 2014. De afspraak in het beheersplan is dat er maximaal 7% apparaatskosten gerekend mag worden over de hele looptijd van de hulpactie in Haïti.

Kosten voor het programmamanagement zijn kosten die uitvoerende organisaties en lokale partners maken in Haïti om de hulp bij de hulpbehoevenden te krijgen. Het gaat hier bijvoorbeeld om kosten voor personeel, kantoren, opslag van hulpgoederen en de administratieve ondersteuning in Haïti.

Vorig jaar hebben wij de SHO aanbevolen om elke (gast)deelnemende hulporganisatie apart te vragen de werkwijze bij het bepalen van de programmamanagementkosten specifiek toe te lichten en te illustreren met voorbeelden. Bij het specificeren gaat het erom dat de substantiële bedragen zichtbaar worden en de verantwoordingslasten beperkt blijven (Algemene Rekenkamer, 2011). We zien dat de SHO in haar rapportage voorbeelden noemt van programmamanagementkosten, maar dat nog niet per hulporganisatie doet. De SHO heeft ons in april 2012 geïnformeerd dat zij voor het inzichtelijk maken van de programmamanagementkosten per (gast)deelnemer meer tijd nodig heeft. Ze verwacht dit inzicht bij de volgende rapportage in 2013 wel te kunnen geven.

Voor het tweede jaar op rij stellen we vast dat de SHO-rapportage meer en betere informatie bevat en transparanter rapporteert over het geld en de resultaten. Vorig jaar stelden we ook een verbetering vast in vergelijking met de rapportages van vorige SHO-hulpacties bij de tsunami-ramp (SHO, 2008) en de overstromingen in Suriname (SHO, 2009). Deze ontwikkeling heeft echter ook als gevolg dat het detailniveau toeneemt. Daarmee komt de leesbaarheid voor een groot publiek waarschijnlijk onder druk te staan. Daarnaast heeft de SHO ervoor gekozen niet alle informatie op te nemen in de publiekrapportage, omdat het gaat om complexe financiële informatie die de leesbaarheid niet vergroot.

Beide punten samen geven aan dat de rapportage een punt bereikt heeft waarbij één rapportage voor alle doelgroepen niet langer de meest geschikte manier van presenteren is. Voor de donateur die een algemeen beeld wil krijgen van giro 555-actie heeft de huidige rapportage wellicht zijn limiet bereikt. Voor deskundigen, journalisten of toezichthouders kan gedetailleerdere informatie bijdragen aan een betere communicatie en een constructieve betrokkenheid bij de werkwijze van de SHO.

Voor het bepalen van een nieuwe communicatiestrategie is het belangrijk dat de SHO nagaat hoe de juiste informatie aan de juiste doelgroep kan worden overgebracht. Het uitgangspunt hierbij is dat een andere manier van rapporteren minder werk moet kosten zodat de verantwoordingslasten voor de SHO verminderen.

Het Ministerie van BuZa heeft in 2011 een bedrag van ruim € 8,8 miljoen overgemaakt aan de SHO voor de wederopbouw in Haïti. Met een eerdere betaling van € 12 miljoen in 2010 heeft de SHO nu ruim € 20,8 miljoen ontvangen van het ministerie. De SHO ontvangt tussen 2010 en 2014 in totaal € 41,7 miljoen voor Haïti.

In 2011 heeft het Ministerie van BuZa het toezicht en de controle op de voorwaarden van de subsidiebeschikking uitgevoerd via regelmatig voortgangsoverleg met de SHO, monitorbezoeken aan Haïti en analyse van de SHO-rapportages. Het Ministerie van BuZa gebruikt daarnaast rapportages over de situatie in Haïti van internationale organisaties, zoals de VN-organisatie voor humanitaire hulp, Office for the Coordination of Humanitarian Affairs (OCHA).

In februari 2012 heeft de staatssecretaris van Buitenlandse Zaken in een brief aan de Tweede Kamer het toezicht toegelicht dat het Ministerie van BuZa in 2011 uitoefende op de subsidie aan de SHO voor Haïti (Ministerie van BuZa, 2012).

De beleidsdirectie voor humanitaire hulp van het Ministerie van BuZa heeft adequaat toezicht uitgeoefend op de verleende subsidie aan de SHO op basis van de afspraken die gemaakt zijn in de subsidiebeschikking met de SHO. De Nederlandse ambassade in de Dominicaanse Republiek en het consulaat-generaal in Haïti zijn indirect betrokken geweest bij het toezicht op de besteding van de hulpgelden en de periodieke rapportages van de SHO. De ambassade rapporteert aan het ministerie in Den Haag over de algehele voortgang van de humanitaire hulpverlening en de wederopbouw in Haïti, en de politieke, economische en de sociale context waarin deze plaatsvinden.

Vanuit de ambassade in de Dominicaanse Republiek heeft een medewerker van het Ministerie van BuZa in 2011 vrijwel maandelijks Haïti bezocht. Deze medewerker heeft via bezoeken aan VN-organisaties, de EU-delegatie, ambassades en de Haïtiaanse overheid haar inzicht in de politieke situatie en veiligheidssituatie geactualiseerd. Daarnaast heeft de medewerker contact gehad met de (gast)deelnemers van de SHO over de voortgang van de projecten, heeft zij monitoringsinformatie met de SHO-deelnemers gedeeld en heeft zij de SHO-deelnemers gevraagd naar hun bevindingen in de hulpverlening. Deze bevindingen zijn gebruikt bij de beoordeling van de verantwoording.

Toezicht over het jaar 2010

Wij hebben vastgesteld dat het Ministerie van BuZa de SHO-rapportage over 2010 heeft beoordeeld en de inhoudelijke, financiële en accountantsrapporten 2010 heeft goedgekeurd. We beoordelen dit toezicht over 2010 als adequaat.

Toezicht over het jaar 2011

Voor het jaar 2011 is het Ministerie van BuZa nog bezig met de beoordeling van de SHO-rapportage en andere stukken, zoals de accountantsrapporten. Deze beoordeling zullen wij later onderzoeken en toelichten in onze volgende rapportage.

Hulpactiviteiten in Haïti

De hulporganisaties hebben in Haïti € 68 miljoen uitgegeven van het beschikbare SHO-geld in 2010 en 2011. Dat vertegenwoordigt 61% van het totale bedrage dat beschikbaar is gesteld na de giro 555-actie voor Haïti van januari 2010. Het SHO-geld is gebruikt voor noodhulp en wederopbouw van het land na de aardbeving.

Die wederopbouw heeft in 2011 belangrijke resultaten geboekt. Met Nederlands geld hebben hulpbehoevenden woningen, latrines, scholen, gezondheidszorg en krediet gekregen.

We stellen een aantal succesfactoren vast bij de onderzochte hulpprogramma’s die deels gefinancierd zijn met SHO-geld. Het gaat om de zorgvuldige doelgroepselectie en afstemming, waardoor de mensen die de hulp het meest nodig hebben eerst geholpen zijn. Verder hebben de hulporganisaties aandacht besteed aan een duurzaam ontwerp van huizen en scholen en een participatieve aanpak van de hulpprogramma’s. Deze factoren hebben ertoe bijgedragen dat de hulp afgestemd is op de lokale behoeften. Hiermee is een belangrijke voorwaarde vervuld voor de duurzaamheid en effectiviteit van de hulp.

We zien ook dat sommige doelen die de hulporganisaties zich gesteld hebben in 2011 niet bereikt zijn, waardoor de doelrealisatie van de hulp niet optimaal is geweest. Daarnaast hebben programma’s vertraging opgelopen die de efficiëntie van de programma’s hebben verlaagd. De vaste kosten liepen immers gewoon door. De uitbraak van de cholera en de slecht functionerende Haïtiaanse overheid zijn deels oorzaken van die beperkte resultaten en vertraging. Er zijn echter ook factoren te noemen waarvoor de hulporganisaties zelf verantwoordelijkheid dragen. Het gaat om te ambitieuze plannen, organisatorische problemen bij de uitvoering van de hulpprogramma’s en de gebrekkige coördinatie ter plekke tussen de hulporganisaties.

Verantwoording van de hulp

Wat de verantwoording betreft die hulporganisaties moeten afleggen over geld en resultaten stellen we vast dat die verantwoordingslast bepaald wordt door de geldende verantwoordingseisen die opgelegd worden door de wetgever, de SHO en toezichthouders. Maar ook door keuzes die de hulporganisaties zelf maken. Het gaat dan om de ingewikkelde ketens van opdrachtgevende organisaties, koepelorganisaties, partnerorganisaties en vele uitvoerende organisaties, die aan elkaar moeten rapporteren. Deze complexe keten maakt het administratief ingewikkeld om kosten en resultaten aan de juiste donor toe te schrijven.

We zien vier interessante ontwikkelingen op het vlak van organisatie en beheer die sommige hulporganisaties reeds toepassen. Deze manieren van organisatie en rapportage zijn innovaties die op termijn kosten besparen, de verantwoording verminderen en de transparantie vergroten:

• Het gebruik van geïntegreerde databases voor planning, monitoring en evaluatie van de hulpprogramma’s zorgt voor een snel en toegankelijk overzicht van het geld en de activiteiten. Met het gebruik van GIS kunnen hulporganisaties deze database flexibel gebruiken als basis voor hun verantwoording.

• De standaardisatie van interne donorvoorwaarden tussen zusterorganisaties en de invoering van een uniform managementsysteem versimpelen de beheerskosten. De invoering van deze standaard zal op termijn de administratieve kosten verlagen en de verantwoording versimpelen.

• Een groter belang van kwalitatieve verantwoording vergemakkelijkt het verantwoorden van hulpprogramma’s die extra kosten maken om duurzame hulp te geven aan bijvoorbeeld kwetsbare groepen. Deze kwalitatieve verantwoording aan donoren en donateurs helpt een hulporganisatie om aan te tonen dat tragere of duurdere resultaten zinvol en nodig kunnen zijn.

• «Proportionele toerekening» als manier om resultaten te verantwoorden aan een donororganisatie vereist minder administratieve kosten dan «geoormerkt toerekenen».

SHO-rapportage en toezicht van het Ministerie van BuZa

We stellen vast dat de SHO zich in de vierde Haïti-rapportage verantwoordt zoals is overeengekomen met het Ministerie van BuZa. Wat de derde Haïti-rapportage betreft stellen we vast dat het Ministerie van BuZa het toezicht dit jaar heeft afgerond en dat het adequaat is.

Daarnaast zien we dat de SHO de stijgende lijn van rapporteren voortzet in de rapportage van 2011, zoals we ook al vorig jaar hebben vastgesteld bij de rapportage over de noodhulp. Het verslag over 2011 is vollediger en transparanter dan de derde rapportage. Tegelijk zien we nog een aantal verbeterpunten voor de rapportage van de wederopbouw:

• SHO-(gast)deelnemers rekenen niet altijd hun resultaten correct toe aan het SHO-geld bij hulpprogramma’s die gefinancierd worden door meerdere donoren.

• SHO-(gast)deelnemers formuleren hun doelen en gerealiseerde activiteiten niet altijd SMART. Zo is niet duidelijk of de gerealiseerde activiteiten gelijk staan aan het bereiken van het gestelde doel.

• De huidige vorm van de SHO-rapportage bevat veel soorten informatie voor verschillende doelgroepen. Voor de donateur die wil weten wat er gedaan is met het geld dreigt het rapport te uitgebreid en onoverzichtelijk te worden. Een deskundige daarentegen zou het rapport niet specifiek genoeg kunnen vinden, omdat niet alle cijfers geactualiseerd zijn naar de laatste jaarrekeningen van deelnemers.

We doen de SHO de volgende aanbevelingen om de effectiviteit en efficiëntie verder te verhogen. Voor de hulpactiviteiten:

• Stimuleer SHO-deelnemers om geïntegreerde databases te ontwikkelen vanaf het begin van een nieuw hulpprogramma om de interne organisatie en administratie te vergemakkelijken en de verantwoording te vereenvoudigen.

• Stimuleer SHO-deelnemers hun donorvoorwaarden te standaardiseren als ze opdrachten geven aan uitvoerende organisaties, zoals dat nu wordt ontwikkeld bij grote koepelorganisaties.

• Geef aandacht aan kwalitatieve verantwoording als verklaring van relatief hoge programmamanagementkosten bij programma’s die duurzaamheid of het bereik van specifieke doelgroepen beogen.

• Overweeg bij een volgende hulpactie in de voorwaarden op te nemen dat SHO-deelnemers hun geld zoveel mogelijk beschikbaar stellen aan koepel- en zusterorganisaties via proportionele toerekening of ten minste door output-oormerking. Zo wordt de Nederlandse bijdrage een proportioneel onderdeel van een groter programma dat eenvoudig administratief beheerd kan worden. Deze aanbeveling is ook conform het Good Humanitarian Donorship-initiatief (GHD), dat streeft naar effectievere humanitaire hulp. Het reduceren of flexibiliseren van «oormerken» is één van de 23 GHD-principes die de Nederlandse overheid samen met 36 andere donorlanden heeft onderschreven (GHD, 2003).

Voor hun volgende rapportage doen we de SHO de volgende aanbevelingen:

• Draag zorg dat SHO-deelnemers de resultaten correct toerekenen aan het SHO-geld. Bij complexe hulpprogramma’s met meerdere donoren en soorten bijdrages is het van belang om bijdrages juist te waarderen om resultaten te kunnen toerekenen.

• Draag zorg dat SHO-deelnemers geplande en gerealiseerde doelen zo SMART mogelijk formuleren en zorgen dat ze logisch op elkaar aansluiten. Laat SHO-deelnemers bij een substantiële afwijking tussen doel en realisatie de oorzaken vermelden en verwijzen naar belemmerende factoren.

• Overweeg om meerdere versies te maken van de beschikbare verantwoordingsinformatie van een SHO-hulpactie zodat de juiste informatie gaat naar de juiste doelgroep en de kosten voor de rapportage dalen:

– voor donoren en toezichthouders een rapportage met alle noodzakelijke informatie;

– voor een extern publiek van deskundigen en journalisten een selectie uit de uitgebreide rapportage;

– Voor het grote publiek van donateurs een publieksrapportage met informatie op hoofdlijnen.

De SHO kan afwegen om aanbevelingen over te nemen voor de resterende wederopbouw van Haïti of bij een nieuwe SHO-actie, als daarvoor geen extra administratieve kosten gemaakt hoeven te worden.

De aanbevelingen in ons vorige rapport die de SHO heeft toegezegd over te nemen, zien we volledig terug in twee van de vier gevallen in deze rapportage. Het gaat om:

• De transparante uitleg bij de verdeelsleutel die de SHO hanteert voor het hulpgeld.

• Het inzicht in de resultaten en de manier van toerekening.

De SHO heeft twee aanbevelingen gedeeltelijk uitgevoerd:

• De SHO heeft meer tijd nodig om de hulporganisaties in hun werkwijze te laten toelichten hoe deze de kosten van programmamanagement bepalen en dit te illustreren met voorbeelden.

• De SHO heeft hun rapportage uitgebreid met een systematische overzicht van de geldstromen. Dit overzicht wordt pas volledig transparant als de SHO de figuren uitbreidt door naast de namen van de geldontvangende organisaties ook de bedragen bij de geldstromen te noemen en een toelichting op het onderdeel waar de keten anoniem wordt.

Verder plaatste de SHO vorig jaar vraagtekens bij de toegevoegde waarde van onze vijfde aanbeveling over het uitbreiden van de reikwijdte van de controle van de externe accountant. We vinden nog steeds dat deze uitbreiding toegevoegde waarde heeft, omdat de accountant als enige de betrouwbaarheid kan waarborgen van de cijfers in het format. De extra administratieve lasten van deze uitbreiding zijn marginaal.

Wij bevelen de SHO aan om deze openstaande punten alsnog op te pakken.

De SHO heeft op 20 september 2012 gereageerd op ons rapport (zie § 6.2). De reactie van de staatssecretaris van BuZa ontvingen wij op 28 september (zie § 6.1). De volledige reacties staan www.rekenkamer.nl. De reactie van de SHO gaf aanleiding tot een nawoord, dat we in § 6.3 hebben opgenomen.

De staatssecretaris van Buitenlandse Zaken vindt ons rapport evenwichtig en beschouwt onze aanbevelingen over efficiëntie, effectiviteit en rapportage als nuttig en onderschrijft ze. De staatssecretaris zal bij eventuele toekomstige acties van de SHO rekening houden met onze aanbevelingen.

De SHO hecht veel waarde aan de conclusies en aanbevelingen van het rapport en waardeert het dat we vaststellen dat de SHO-deelnemers in Haïti belangrijke resultaten hebben geboekt met het hulpgeld. De SHO deelt onze conclusie dat het geld is verantwoord volgens de afspraken en dat de rapportage vollediger en transparanter is dan voorgaande SHO-rapportages.

De SHO vindt dat ons onderzoek aanbevelingen geeft over de werkwijze en beheersmaatregelen waar de SHO en de deelnemers baat bij kunnen hebben. Gezien het hoge ambitieniveau van een aantal aanbevelingen stemt de SHO in met een stimulerende rol die we hebben toebedacht aan de SHO.

De SHO is tevreden met onze aanbevelingen. Daarbij maakt de SHO de volgende opmerkingen:

• Het gebruik van geïntegreerde databases voor management en verificatie van resultaten is in het bijzonder geschikt voor projecten met zichtbare resultaten. Maar het is moeilijker bij hulpactiviteiten gericht op psychosociale hulp, capaciteitsopbouw en lobby.

• Het standaardiseren van donorvoorwaarden is nodig en is een goede ontwikkeling. De SHO vraagt onze steun om dit ook internationaal te bepleiten.

• Het verplicht voorschrijven van proportioneel toerekenen leidt tot lastenverzwaring voor deelnemers die nu hun resultaten anders toerekenen. Dit is tegenstrijdig met het streven van de SHO om aan te sluiten bij de systemen van de deelnemers en zwaardere verantwoordingslasten op te leggen.

Over het correct toerekenen van resultaten merkt de SHO op dat deze niet in alle gevallen een op een kunnen worden toegerekend aan de SHO. De SHO verwijst hierbij naar onze opmerking in § 3.1.2 dat een deelnemer 30% van de huizen niet had mogen toeschrijven aan de SHO, omdat die deels zijn betaald door andere hulporganisaties dan de SHO. De muren en afwerking van de huizen zijn echter met SHO-geld gefinancierd. Zonder dit geld waren de huizen niet gebouwd en daarom zijn de resultaten toegerekend aan de SHO.

De SHO stelt verder dat de jaarrapportage alle noodzakelijke en gevraagde informatie bevat voor het Ministerie van BuZa. De rapportage is geschreven voor het publiek. Geïnteresseerden kunnen altijd meer informatie krijgen. De SHO heeft bewust voor deze aanpak gekozen om de kosten zo laag mogelijk te houden. Tegelijk werkt de SHO aan een nieuwe communicatiestrategie voor verbetering van de publieksverantwoording. De SHO neemt onze aanbevelingen voor verbeteringen van de rapportage mee in de volgende rapportages.

Tot slot merkt de SHO op dat twee keer zoveel SHO-deelnemers als vorig jaar onze aanbeveling uit 2010 hebben overgenomen over de uitbreiding van de accountantscontrole tot het in het format jaarrekening (zie § 3.3).

We stellen met genoegen vast dat de SHO toezegt onze aanbevelingen voor verbeterde rapportages ter harte te nemen.

Wat het proportioneel toerekenen van resultaten betreft blijven we – samen met het Good Humanitarian Donorship-initiatief – ervan overtuigd dat dit tot betere verantwoording en minder administratieve lasten leidt. Het genoemde voorbeeld van de huizenbouw illustreert de ondoorzichtige en moeizame verantwoording door oormerking van het SHO-geld voor muren en de afwerking van de huizen. De SHO-deelnemer rapporteerde dat 3 200 huizen gebouwd zijn met SHO-geld. Maar dat resultaat had de hulporganisatie beter kunnen verantwoorden door aan te geven dat het gaat om een huizenproject van € 11 miljoen met meerdere donoren, waarvan € 7,7 miljoen afkomstig is van de SHO, oftewel 70% van het totaal. Vervolgens was het dan eenvoudiger, transparanter en inzichtelijker om deze 70% van de in totaal 3 320 gebouwde huizen proportioneel toe te rekenen aan de SHO, namelijk 2 324 huizen.

Wel zijn we het met de SHO eens dat het standaardiseren van interne donorvoorwaarden internationaal aangepakt moet worden. We zijn binnen de internationale gemeenschap van rekenkamers (INTOSAI) actief om standaarden te ontwikkelen, zoals het Integrated Financial Accountability Framework (IFAF), om de transparantie van en het inzicht in humanitaire hulp te vergroten. We zijn gaarne bereid hier verder aan bij te dragen om de harmonisering te steunen.

|

Conclusies 2012 |

Aanbevelingen voor de SHO in 2012 |

Toezeggingen/ bestuurlijke reactie in 2012 |

Nawoord |

|---|---|---|---|

|

De SHO heeft volgens onze aanbeveling uit 2011 een figuur «Geldstromen SHO-deelnemers» opgenomen in de rapportage (bijlage 5). In deze SHO-figuur ontbreken de bedragen bij de geldstromen en een toelichting op het onderdeel waar de keten anoniem wordt. |

Neem in de volgende rapportage ook de bedragen op bij de geldstromen in het overzicht en een toelichting voor het onderdeel waar de keten anoniem wordt. |

De SHO wil dit in volgende rapportage realiseren. |

|

|

De SHO heeft onze aanbeveling niet opgevolgd om de reikwijdte van de controle van de externe accountant uit te breiden tot de controle van het formulier (format jaarrekening). Ook heeft de SHO in het controleprotocol nog niet opgenomen dat de accountant het formulier inhoudelijk controleert op getrouwheid, waaronder de aspecten juistheid, volledigheid en tijdigheid. 6 van de 15 hulporganisaties blijken zelf een accountantscontrole te hebben laten uitvoeren op de inhoud van het format. |

Voer alsnog onze aanbeveling uit 2011 uit. |

Twee keer zoveel SHO-deelnemers hebben de accountantscontrole uitgebreid tot het format jaarrekening. |

|

|

De SHO geeft aan meer tijd nodig te hebben om onze aanbeveling over te nemen om elke hulporganisatie de programmamanagementkosten te laten toelichten in relatie tot hun werkwijze. |

Voer alsnog onze aanbeveling uit 2011 helemaal uit, vanaf de volgende rapportage. |

De SHO wil in de volgende rapportage meer inzicht geven in de toerekening van programmamanagementkosten per deelnemer. |

|

|

De SHO hebben onze aanbeveling overgenomen om meer inzicht te geven in de resultaten. De (gast)deelnemende hulporganisatie hebben expliciet uitgelegd welk deel van het geld via een koepelorganisatie of via uitvoerende organisaties wordt besteed en hoe de bereikte resultaten in Haïti zijn toegerekend aan het geld. |

|||

|

De SHO hebben onze aanbeveling overgenomen om de verdeling uit te leggen van de € 111,4 miljoen over de vijftien hulporganisaties, om zo volledig inzicht te geven in de feitelijke afwijking van de SHO-verdeelsleutel en de redenen daarvoor. |

|||

|

De hulporganisaties hebben in 2010 en 2011 in Haïti € 68 miljoen uitgegeven van het beschikbare SHO-geld aan noodhulp en wederopbouw. Belangrijke resultaten in 2011 zijn woningen, latrines, scholen, gezondheidszorg en micro-kredieten voor de hulpbehoevenden. |

|||

|

Succesfactoren van de onderzochte hulpprogramma’s zijn zorgvuldige doelgroepselectie, een duurzaam ontwerp van huizen en scholen en een participatieve aanpak van de hulpprogramma’s. |

|||

|

De effectiviteit van de hulp was niet optimaal doordat sommige doelen niet bereikt zijn en programma’s vertraging hebben opgelopen. Deels komt dit door externe factoren. Hulporganisaties zijn echter ook deels zelf verantwoordelijk, door een te brede reikwijdte van de activiteiten, organisatorische problemen bij de uitvoering van de hulpprogramma’s en de gebrekkige coördinatie ter plekke tussen de hulporganisaties. |

Stimuleer vaste SHO-deelnemers om hun eigen disaster preparedness te vergroten voor humanitaire rampen en voldoende voorbereidingen te treffen en noodhulpexpertise op te bouwen bij het personeel en bij de organisatie of koepel over rampenbestrijding en wederopbouw (ook in urbane gebieden). |

||

|

Er is een hoge verantwoordingslast, door de geldende verantwoordingseisen die opgelegd worden aan de hulpsector, maar ook door keuzes die de hulporganisaties zelf maken. Er is een ingewikkelde keten van opdrachtgevende organisaties, koepelorganisaties, partnerorganisaties en vele uitvoerende organisaties, die aan elkaar moeten rapporteren. Het toerekenen door oormerken zorgt bovendien voor tijdrovende administratieve kosten. |

– Stimuleer SHO-deelnemers om geïntegreerde databases te ontwikkelen en gebruiken om zo de administratie te vergemakkelijken en de verantwoording te vereenvoudigen; |

– De SHO wijst erop dat gebruik van geïntegreerde databases geschikt is voor projecten met zichtbare resultaten, maar moeilijker bij hulpactiviteiten gericht op psychosociale hulp, capaciteitsopbouw en lobby. |

|

|

– Stimuleer SHO-(gast)deelnemers hun donorvoorwaarden te harmoniseren; |

– De SHO vindt het standaardiseren van donorvoorwaarden een goede ontwikkeling. De SHO vraagt onze steun om dit ook internationaal te bepleiten. |

– De Algemene Rekenkamer werkt met zusterorganisaties aan standaardisering via het IFAF. |

|

|

– Overweeg opname in SHO-voorwaarden dat financiering van hulpprogramma’s slechts mag op basis van proportioneel toerekenen of hoogstens output-oormerking, om zo administratieve lasten te beperken; – Stimuleer SHO (gast)deelnemers ook (meer) kwalitatieve verantwoording af te leggen. |

– De SHO vindt dat het verplicht voorschrijven van proportioneel toerekenen leidt tot lastenverzwaring voor deelnemers. Dit is tegenstrijdig met het streven van de SHO. |

– Wij blijven ervan overtuigd dat «proportioneel toerekenen» leidt tot betere verantwoording en minder administratieve lasten. |

|

|

De SHO verantwoordt zich in de vierde Haïti-rapportage zoals is overeengekomen met het Ministerie van BuZa. Het Ministerie van BuZa heeft het toezicht op de vierde Haïti-rapportage afgerond en adequaat uitgeoefend. |

|||

|

Het SHO verslag over 2011 is vollediger en transparanter dan de derde rapportage en de SHO zet daarmee de vorig jaar ingezette stijgende lijn van rapporteren voort. |

|||

|

SHO-(gast)deelnemers rekenen niet altijd hun resultaten correct toe aan het SHO-geld bij hulpprogramma’s die gefinancierd worden door meerdere donoren. |

Zorg dat SHO-(gast)deelnemers de resultaten correct toerekenen aan het SHO-geld. |

De SHO merkt op dat niet in alle gevallen resultaten een op een kunnen worden toegerekend. |

|

|

SHO-(gast)deelnemers formuleren doelen en gerealiseerde activiteiten van hulpprogramma’s niet altijd SMART zodat onduidelijk is of de realisatie overeenkomt met het gestelde doel. |

Zorg dat SHO-(gast)deelnemers geplande en gerealiseerde doelen zo SMART mogelijk formuleren, logisch op elkaar laten aansluiten en substantiële afwijkingen toelichten. |

De SHO zal deelnemers stimuleren om geplande en gerealiseerde wederopbouwactiviteiten zo SMART mogelijk te formuleren. In de eindrapportage in 2015 zal extra aandacht worden besteed aan substantiële afwijkingen en oorzaken daarvan. |

|

|

De huidige vorm van de SHO-rapportage bevat veel soorten informatie voor verschillende doelgroepen, zoals donoren, deskundigen en toezichthouders. |

Overweeg om meerdere versies te maken van de beschikbare rapportage informatie van een SHO-hulpactie zodat de juiste informatie gaat naar de juiste doelgroep en de kosten voor de rapportage dalen. |

De SHO stelt dat de jaarrapportage alle noodzakelijk en gevraagde informatie bevat voor het ministerie van BuZa. De rapportage is geschreven voor een het publiek en geïnteresseerden kunnen meer informatie krijgen |

Wij hebben de goedgekeurde jaarrekeningen en de accountantsverslagen 2010 (inclusief de format jaarrekening) vergeleken met de bestedingen 2010, zoals opgenomen in de SHO-rapportage over 2011. Een aantal afwijkingen tussen doel en realisatie lichten we hier toe.

Actualisering cijfers

De SHO publiceert haar gezamenlijke jaarrapportage over het voorafgaande jaar steeds in april. De goedgekeurde jaarrekeningen van de (gast)deelnemers over dat jaar verschijnen echter pas in juli, dus ruim na de SHO-rapportage. Het gevolg is dat de SHO-rapportage voorlopige cijfers bevatten die afwijken van de geactualiseerde cijfers in de gecontroleerde jaarrekeningen. Hierdoor zijn de bestedingen volgens de goedgekeurde jaarrekeningen over 2010 circa € 1 miljoen hoger dan in de SHO-rapportage van april 2011 wordt aangegeven.

Onzorgvuldigheden in de SHO-rapportage:

• Een bedrag van € 475 000 is zowel bij de deelnemer als bij de gastdeelnemer abusievelijk opgenomen als besteding 2010 in de SHO-rapportage (SHO, 2012: 56).

• Volgens het beheersplan dienen deelnemers het format jaarrekening voor zowel zichzelf als voor hun gastdeelnemers te overleggen aan de SHO. In enkele gevallen zijn de bestedingen 2010 van gastdeelnemers niet verantwoord in het format jaarrekening van de desbetreffende deelnemers. Uit het toezicht van het Ministerie van BuZa blijkt dat wel navraag is gedaan naar de bestedingen. De SHO heeft hierover geen officiële verantwoording aangeleverd aan het Ministerie van BuZa.

Voor de verantwoording van de SHO-uitgaven 2011 hebben we gebruikgemaakt van de gezamenlijke rapportage die de SHO heeft opgesteld in april 2012 en de goedkeurende verklaringen van de accountants van de vijftien deelnemers aan de Haïti-actie van de SHO.

Voor de verantwoording van de resultaten en de werkwijze van de wederopbouw hebben we in overleg met de hulporganisaties drie SHO-deelnemers geselecteerd: Cordaid, Oxfam Novib en Save the Children Nederland. De uitgaven van deze drie organisaties vertegenwoordigden in 2011 60% van de totale uitgaven van het SHO-hulpgeld. Bovendien zijn ze representatief voor de bestaande organisatiestructuur van humanitaire hulp, waarbij sommige hulporganisaties werken met een eigen veldkantoor (Cordaid), onderdeel zijn van een sterk gecoördineerde koepelorganisatie (Save the Children Nederland) en een koepelorganisatie met veel autonomie voor de partners (Oxfam Novib).

In maart 2012 hebben we in Haïti drie programma’s onderzocht die deels gefinancierd zijn met SHO-geld van deze drie organisaties. We hebben onze aandacht vooral gericht op het huizenprogramma van Cordaid, het levensonderhoudprogramma van Oxfam Novib en het onderwijsprogramma van Save the Children Nederland. De selectie van de programma’s is gebaseerd op:

• Het strategische en financiële belang van het Cordaid-shelterprogramma (financieel het grootste SHO-programma).

• De complexiteit van de programma-implementatie en het doelgroepbereik bij het levenonderhoudprogramma door Oxfam Novib.

• De representativiteit van de bouw van klaslokalen en verbetering onderwijs voor het totale programma van Save the Children.

Het doel van het veldbezoek was om ter plaatse te onderzoeken:

• Hoe de uitvoerende organisaties geld en activiteiten verantwoorden, en in hoeverre de geldstromen transparant zijn.

• Welke factoren het succes of falen beïnvloeden van de efficiëntie en effectiviteit van de hulpprogramma’s.

• Hoe de organisaties in Haïti samenwerken, kennis opdoen en delen en lerend vermogen ontwikkelen.

Naast ons onderzoek van de drie hulpprogramma’s hebben we gesprekken gevoerd met een aantal anderen actoren en experts in Haïti:

• Alexandre Abrantes, Speciale gezant in Haïti van de Wereldbank;

• Benoist Bazin, EuropeAid office for Reconstruction van de Europese Commissie;

• Marise Salnave en Patricio Crausaz, Financial Specialists Interamerican Development Bank;

• Jessica Faieta, Senior Country Director UNDP in Haiti;

• Afke Bootsma, Program Coordinator UNDP in Haiti;

• Asif Khan, Political Affairs Division van MINUSTAH;

• Francisco Osler, Chief of Civil Affairs Division van MINUSTAH;

• Arol Elie, Auditor General van la Cour des Comptes et du Contentieux Administrative de Haïti;

• Pamela Hamilton, Office of Inspector General van USAID in Haiti;

• Jan Smid, Office of Inspector General van USAID in Haiti;

• Gerrit Desloovere, Belgische consul in Haïti;

• Rob Padberg, Nederlandse Consul in Haïti.

Normen Algemene Rekenkamer voor:

1. Ministerie van Buitenlandse Zaken

• De subsidiebeschikking van de SHO voldoet aan alle voorwaarden om een goede verantwoording mogelijk te maken.

• De controle van de verantwoordingsrapportages van de SHO aan het ministerie voldoet aan de normen voor controle bij de besteding van rijkssubsidies.