Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 31935 nr. 25 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 11 december 2015

De beleidsdoorlichting Risicomanagement van de staatsschuld en de hoofdlijnen van het beleid 2016–2019 zijn op 19 juni 2015 met uw Kamer gedeeld1. Met deze brief kom ik de toezegging na om u voor het einde van het jaar nader te informeren over het nieuwe beleidskader. Ook zal ik in een bijlage bij deze brief antwoord geven op de schriftelijke vragen die zijn gesteld naar aanleiding van beleidsdoorlichting, maar die betrekking hadden op onderdelen van het nieuwe risicokader die nog niet waren uitgewerkt2.

In mijn brief uit juni heb ik de hoofdlijnen van het beleidskader 2016–2019 uiteen gezet. De doelstelling blijft het minimaliseren van de rentekosten bij een acceptabel risico voor de begroting. De belangrijkste elementen van het nieuwe beleidskader zijn een verlenging van de looptijd van de schuldportefeuille en het verminderen van de afhankelijkheid van renteswaps. Dit betekent een voortzetting van de weg die in het beleidskader 2012–2015 is ingeslagen en is in lijn met de ontwikkelingen in veel andere landen.

Zoals in juni aangekondigd bevat deze brief een nadere uitwerking van de volgende aspecten: de verlenging van de schuldportefeuille en de relatie met het financieringsbeleid; de wijze waarop de korte termijn risico’s voor de begroting worden beheerst; de manier waarop over het nieuwe kader aan de Kamer verantwoording wordt afgelegd en de omstandigheden die kunnen leiden tot een tussentijdse heroverweging. In het vervolg van deze brief zal ik op ieder van deze punten ingaan.

De afgelopen jaren hebben zich gekenmerkt door een toename van de schuld en een afname van de rente tot historisch zeer lage niveaus. Daarom acht ik het verstandig om de looptijd van de schuld te verlengen. Op die manier kunnen relatief lage rentekosten voor langere tijd worden vastgelegd, wat renterisico’s voor de begroting verkleint en bijdraagt aan begrotingsrust.

Het doel is een optimale gemiddelde looptijd van de staatsleningen te bereiken. Dit betekent een schuldportefeuille met zo laag mogelijke kosten tegen een acceptabel risico. Uitgangspunt was hierbij dat er in het nieuwe kader niet meer risico wordt gelopen dan in het huidige beleidskader. In mijn brief van 19 juni heb ik aangegeven voor 2019 te streven naar een gemiddelde resterende looptijd van de schuldportefeuille van minimaal 5,5 jaar en maximaal 6,5 jaar. Ter vergelijking: eind 2015 zal de gemiddelde looptijd van de huidige schuldportefeuille uitkomen op ongeveer 5 jaar. Om binnen deze bandbreedte tot een specifiek voorstel te komen, zijn de afgelopen maanden aanvullende analyses gedaan. Om de optimale portefeuille op lange termijn te bepalen, is een aantal rentescenario’s doorgerekend voor tientallen verschillende schuldportefeuilles. Schuldportefeuilles verschillen van elkaar voor wat betreft de omvang van de schuld die jaarlijks in verschillende looptijden wordt uitgegeven. Voor iedere portefeuille geldt echter de randvoorwaarde dat deze realistisch en bereikbaar is, gelet op de langjarige uitgangspunten van het door het Agentschap uitgevoerde financieringsbeleid.

Zoals hierboven aangegeven was het uitgangspunt dat er niet meer risico wordt gelopen dan in het huidige beleidskader. «Risico» is hierbij gedefinieerd als de extra rentekosten op middellange termijn in het geval van een opwaartse renteschok. Een van de rentescenario’s die is doorgerekend is een scenario waarin de rentes de komende 4 jaar met 4%-punt toenemen, tot niveaus die gebruikelijk waren voor de financiële crisis.

Vervolgens is berekend welke schuldportefeuilles eenzelfde of beter toekomstig risicoprofiel hebben dan de portefeuille die zou resulteren bij een voortzetting van het huidige beleid. Van de portefeuilles die hieraan voldeden, is de portefeuille met de laagste kosten gekozen als basis voor de streefportefeuille. Deze streefportefeuille kent in 2019 een looptijd van 6,4 jaar. Deze looptijd is in beginsel bereikbaar zonder nieuwe swaps af te sluiten. Dit past bij het uitgangspunt van het nieuwe kader om de afhankelijkheid van swaps te verminderen.

In praktijk kunnen zich onvoorziene afwijkingen in de looptijd voordoen door fluctuaties in de schulduitgifte als gevolg van veranderingen in de begroting en in marktomstandigheden. Hierdoor kan in praktijk niet in alle gevallen exact op de looptijd gestuurd worden. Om deze reden zal voor de looptijd zowel naar boven als naar beneden een onzekerheidsmarge van 0,25 jaar worden aangehouden.

De streefportefeuille in 2019 kan in beginsel bereikt worden zonder grote aanpassingen in het uitgiftebeleid. In de afgelopen jaren heeft het Agentschap ieder jaar een nieuwe 10-jaars lening en een of meer kortere leningen van 3 of 5 jaar uitgegeven. Ook is de Nederlandse staat in de periode sinds 2010 jaarlijks actief geweest in de uitgifte van schuld met lange looptijden (20- tot 30-jaars). Dit is deels gebeurd door heropening van oude leningen. Ook in de komende jaren zal schulduitgifte in het lange segment belangrijk blijven. Tegelijkertijd kan de Nederlandse staat niet onbeperkt extra lange schuld uitgeven, omdat hier niet voldoende vraag naar is.

De gemiddelde looptijd van de schuld is afgelopen jaren toegenomen van ongeveer 3,5 jaar eind 2012 tot naar verwachting ca. 5 jaar eind 2015. Zoals ook toegelicht in de beleidsevaluatie is de belangrijkste verklaring voor deze toename de uitgifte van 30-jaars leningen waarbij geen renteswaps zijn afgesloten. Onder dergelijke swapcontracten ontvangt (receives) de Nederlandse staat een vaste rente, bijvoorbeeld de 30-jaars swaprente, terwijl een variabele rente wordt betaald. Het afsluiten van dergelijke swaps heeft een verkortend effect op de gemiddelde looptijd van de portefeuille. Door deze zogenoemde receiver swaps niet meer bij alle lange leningen af te sluiten is de looptijd tussen 2012 en 2014 verlengd van ongeveer 3,5 naar 4,5 jaar. Daarnaast is in 2015 gestart met het voortijdig beëindigen van receivers die in het verleden (veelal voor 2012) zijn afgesloten. Dit voortijdig beëindigen heeft eveneens een verlengend effect gehad. Over het voortijdig beëindigen van swaps heb ik uw Kamer eerder geïnformeerd via de begeleidende Kamerbrief bij de beleidsdoorlichting en tijdens de reguliere begrotingsmomenten zoals de Miljoenennota.

In het lopende risicokader maakte het intensieve gebruik van swaps het mogelijk om een strikte scheiding aan te brengen tussen enerzijds het financiering- en uitgiftebeleid (de keuzes van looptijden waarin schuld wordt uitgegeven) en anderzijds het renterisicobeleid (de 7-jaars benchmark). Als gevolg van de keuze om minder afhankelijk te zijn van renteswaps wordt die scheiding grotendeels losgelaten. Hierdoor zullen de financieringskeuzes in sterke mate het renterisico gaan bepalen. Hoewel het afsluiten van renteswaps dus geen automatisme meer zal zijn, blijft dit in het beleidskader 2016–2019 wel een regulier instrument om renterisico’s waar nodig bij te sturen naar de doelstellingen.

De gemiddelde looptijd is van invloed op het renterisico dat over een langere periode in de begroting gelopen wordt. Een portefeuille met een gemiddelde looptijd van 10 jaar heeft een kleiner renterisico dan een portefeuille met een gemiddelde looptijd van 5 jaar, omdat het langer zal duren voordat een rentestijging is doorgewerkt in de schuld. Het is tevens de verwachting dat met een hogere gemiddelde looptijd een opwaartse renteschok door de tijd heen geleidelijker tot hogere rentelasten in de begroting leidt. Echter, door gemaakte keuzes in het verleden kunnen zich in praktijk pieken in het aflosprofiel voordoen. Dit kan leiden tot ongewenste korte termijn risico’s.

Om korte termijn risico’s te beheersen, zal in het nieuwe kader een additionele maatstaf worden geïntroduceerd. Deze maatstaf, het zogenoemde renterisicobedrag, is het bedrag waarover in de eerstvolgende 12 maanden de rente opnieuw moet worden vastgesteld. Dit bedrag bestaat uit de schuld die binnen een jaar geherfinancierd moet worden en het (netto) bedrag aan lopende renteswaps waarover de rente opnieuw moet worden vastgesteld. Het renterisicobedrag wordt gemeten als percentage van de totale staatsschuld.

Het renterisicobedrag wordt gemaximeerd op een waarde die realistisch is gezien de omvang en samenstelling van de schuld en die past bij een nagestreefde looptijd van de schuldportefeuille van 6,4 jaar. Bij het huidige schuldniveau moeten ieder jaar minstens twee kapitaalmarktleningen van € 15 miljard geherfinancierd worden. Ook de geldmarkt, bestaande uit leningen korter dan 1 jaar, moet geherfinancierd worden. Voor de geldmarkt wordt gestreefd naar een omvang van ongeveer € 25 miljard3. Tezamen is dat ongeveer 15% van de huidige staatsschuld. Gedurende een jaar komen hier nog kastekorten bovenop. Hierbij is uitgegaan van beperkte maar positieve kastekorten van rond 3% van de staatsschuld (ongeveer 1,5% BBP). Het maximale renterisicobedrag is voor de komende periode daarom vastgesteld op 18% van de staatsschuld.

Als de maximumwaarde door onvoorziene omstandigheden wordt overschreden is dit voor de Agent reden om het renterisicobedrag omlaag te brengen. Het inkopen van schuld, enige flexibiliteit in de kapitaalmarktuitgifte en aanpassingen in de swapportefeuille zijn hiervoor instrumenten.

De komende jaren zal gestuurd worden op bovenstaande risicomaatstaven die het renterisico op zowel korte als langere termijn beheersen. Dit zal gebeuren onder de randvoorwaarde van minimale kosten op lange termijn. Na afloop van het jaar zal, net als in het huidige kader, aan de Kamer worden gecommuniceerd over de prestaties en de oorzaken van eventuele afwijkingen van het hier gepresenteerde kader.

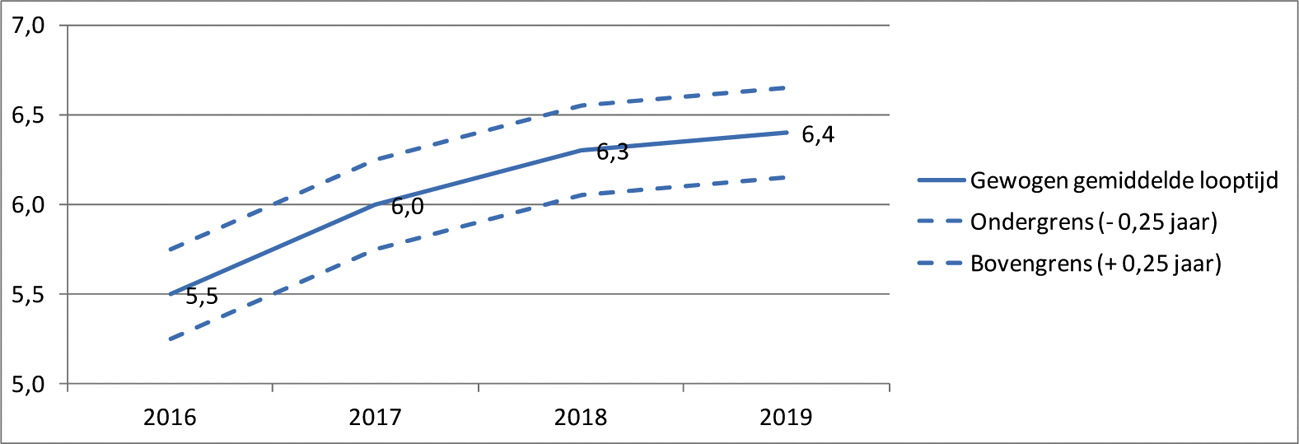

De verantwoording zal zich richten op de ontwikkeling van zowel risico’s als kosten. Allereerst zal gerapporteerd worden over de gemiddelde looptijd van de totale portefeuille bestaande uit leningen en swaps. De gerealiseerde gemiddelde looptijd zal worden afgezet tegen de streefwaarden die volgt uit een vooraf bepaald pad voor de jaren 2016–2019 (figuur 1). Dit pad reflecteert de huidige inschatting van het verloop van de gemiddelde looptijd. Hierbij geldt onder andere dat het renterisicobedrag onder de gestelde maximumwaarde blijft.

Figuur 1: Gemiddelde looptijd neemt in 2016–2019 geleidelijk toe

Er zal een toelichting worden gegeven op de oorzaken van eventuele afwijkingen en welk pad nog is af te leggen tot eind 2019. Ten tweede wordt verantwoording afgelegd over de ontwikkeling van het renterisicobedrag. In het bijzonder zal worden ingegaan op de achtergronden van eventuele overschrijdingen van het maximale renterisicobedrag en welke instrumenten zijn ingezet om het renterisico bij te sturen. Ten derde zullen de totale kosten van de schuldportefeuille inclusief swaps op de reguliere manier worden verantwoord in de budgettaire tabellen van het jaarverslag. Ten slotte zullen de jaarlijkse rentekosten worden verantwoord ten opzichte van het streefpad. In het jaarverslag zullen de kosten van de werkelijke schulduitgifte worden vergeleken met de kosten van de streefportefeuille. Uit de verantwoording zal moeten blijken in hoeverre afwijkingen zijn te verklaren door renteontwikkelingen, ontwikkelingen in de begroting en de keuzes ten aanzien van de inzet van de verschillende instrumenten.

In de Kamerbrief van juni is de mogelijkheid opengelaten voor een tussentijdse evaluatie van het beleidskader als de situatie op de financiële markten significant wijzigt. In praktijk zal vooral een sterke rentestijging aanleiding zijn voor een heroverweging. Ook een fors steilere rentecurve, wat betekent dat lange rentes zijn gestegen ten opzichte van korte rentes, kan aanleiding zijn om de ingezette verlenging te herzien. Immers, omdat dergelijke renteontwikkelingen verlengen duurder maken kunnen ze gevolgen hebben voor de afweging tussen kosten en risico, en daarmee voor de na te streven looptijd. Gegeven dat de staatsschuld sinds de start van de financiële crisis fors is opgelopen, zijn renterisico’s voor de begroting navenant toegenomen. Ook als rentes in de komende jaren oplopen, is verlenging van de portefeuille gewenst om risico’s voor de begroting te mitigeren.

Een eventuele heroverweging wordt actueel als de geanalyseerde opwaartse rentescenario’s zich (dreigen te) materialiseren. De komende jaren zal het Agentschap aan de hand van de renteontwikkelingen monitoren of een nieuwe afweging van kosten en risico wenselijk is. Belangrijke signaalwaarden zijn bijvoorbeeld het niveau van de lange rente (een 10-jaars rente van meer dan 3%) en de steilheid van de rentecurve (een verschil tussen de 10-jaars en de 30-jaars rente van meer dan 75 basispunten). In praktijk kunnen uiteraard ook andere onvoorziene omstandigheden aanleiding vormen om het beleidskader opnieuw te beoordelen. Als een tussentijdse evaluatie aan de orde is, zal ik uw Kamer daarover informeren.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Vraag 9: Hoe wordt in het nieuwe kader omgegaan met de neveneffecten die zich in de afgelopen periode hebben gemanifesteerd?

Antwoord:

In de Kamerbrief van juni heb ik twee neveneffecten van het huidige kader geïdentificeerd. Ten eerste hebben de afwijkingen er toe geleid dat de feitelijke portefeuille (inclusief renteswaps) substantieel is gaan afwijken van de huidige benchmark. Dit vermindert de transparantie en afrekenbaarheid van het beleid. Ten tweede staat de swapstrategie die wordt gebruikt om de benchmark in praktijk te benaderen onder druk.

Het eerstgenoemde neveneffect wordt in het nieuwe beleidskader opgelost door te sturen op eenduidige risicomaatstaven voor zowel de korte en langere termijn. Voor de lange termijn is dat een pad voor de na te streven looptijd van de portefeuille van 6,4 jaar in 2019 en voor de korte termijn is dat het maximale renterisicobedrag van 18% van de staatsschuld. In praktijk kunnen zich onvoorziene afwijkingen in de looptijd en het renterisicobedrag voordoen door fluctuaties in de schulduitgifte als gevolg van veranderingen in de begroting en in marktomstandigheden. Over de mate waarin de na te streven risicomaatstaven worden gerealiseerd zal steeds in het jaarverslag verantwoording worden afgelegd. De nieuwe vormgeving van het beleidskader zal de transparantie van het beleid vooraf en de afrekenbaarheid van het beleid achteraf verbeteren ten opzichte van het lopende beleidskader.

In het lopende risicokader maakte het intensieve gebruik van swaps het mogelijk om een strikte scheiding aan te brengen tussen enerzijds het financiering- en uitgiftebeleid (de keuzes van looptijden waarin schuld wordt uitgegeven) en anderzijds het renterisicobeleid (de 7-jaars benchmark). Als gevolg van de keuze om minder afhankelijk te zijn van renteswaps wordt die scheiding grotendeels losgelaten. Hierdoor zullen de financieringskeuzes in sterke mate het renterisico gaan bepalen. Hoewel het afsluiten van renteswaps dus geen automatisme meer zal zijn, blijft dit in het beleidskader 2016–2019 wel een regulier instrument om renterisico’s waar nodig bij te sturen naar de doelstellingen.

Vraag 16: Kunt u toelichten wat de rol van renteswaps wordt in het nieuwe beleidskader?

Vraag 17: Wat wordt bedoeld met de opmerking dat swaps een regulier instrument blijven om het renterisico bij te sturen? Hoe gaat dit werken in de praktijk?

Vraag 28: In welke situaties besluit de Minister om alsnog renteswaps te gebruiken?

Vraag 33: Kan worden aangegeven in hoeverre de omvang van de swapportefeuille wordt afgebouwd?

Antwoord:

De Agent zal gaan sturen op twee risicomaatstaven, de gemiddelde looptijd van de portefeuille en het renterisicobedrag voor de komende 12 maanden. Hiermee wordt de bestaande gecentreerde 7-jaars benchmarkportefeuille, die sterk afhankelijk was van het gebruik van swaps, vervangen.

Hoewel de afhankelijkheid van renteswaps in het nieuwe kader sterk zal verminderen, zullen swaps ook in het beleidskader 2016–2019 een regulier instrument blijven om renterisico’s bij te sturen wanneer dat voor het bereiken van de beide risicomaatstaven noodzakelijk is. Het belangrijkste verschil met het lopende kader is dat niet langer bij iedere uitgifte van schuld automatisch swaps worden afgesloten.

Er zijn in praktijk twee redenen waarom renteswaps ook in het nieuwe beleidskader een regulier instrument blijven om renterisico’s bij te sturen. Ten eerste kent de bestaande portefeuille een aanzienlijke hoeveelheid swaps die de komende jaren vervallen. Dit natuurlijke verloop heeft effect op beide risicomaatstaven. Om de risicomaatstaven bij te sturen naar de nagestreefde waarden, kan het nodig zijn over te gaan tot het voortijdig beëindigen van in het verleden afgesloten swaps of het aangaan van nieuwe swaps.

Een tweede reden om renteswaps te blijven gebruiken zijn onvoorziene rentebewegingen of budgettaire schokken die ertoe leiden dat het renterisico op korte termijn te sterk oploopt. Als het renterisicobedrag door dergelijke bewegingen boven de maximumwaarde van 18% van de staatsschuld uitkomt, is het afsluiten van nieuwe renteswaps een van de in te zetten instrumenten om het risico terug te brengen tot onder de 18%.

Het afbouwen van de swapportefeuille is in het nieuwe kader geen doel op zich. Niettemin zal de portefeuille de komende jaren naar verwachting substantieel kleiner worden door een combinatie van natuurlijk verloop en het voortijdig beëindigen van in het verleden afgesloten swaps.

Vraag 18: Wat gaat u doen met de aanbeveling om nader onderzoek uit te voeren of en in hoeverre meer flexibiliteit op de kapitaalmarkt wenselijk en mogelijk is?

Antwoord:

Er zijn twee redenen om te streven naar meer flexibiliteit op de kapitaalmarkt.

Ten eerste wordt in het nieuwe risicokader de bestaande scheiding tussen enerzijds het financiering- en uitgiftebeleid en anderzijds het renterisicobeleid grotendeels losgelaten als gevolg van het besluit om de afhankelijk van renteswaps verder te verminderen. In het huidige kader was flexibiliteit op de kapitaalmarkt niet nodig om het renterisico bij te sturen, omdat hiervoor renteswaps werden gebruikt. In het nieuwe kader zullen de financieringskeuzes in toenemende mate het renterisico bepalen. De mogelijkheid om via flexibiliteit in de kapitaalmarkt enigszins bij te sturen is dan ook meer gewenst dan voorheen.

Ten tweede is relevant dat de geldmarkt traditioneel als buffer fungeert om onverwachte veranderingen in de financieringsbehoefte, bijvoorbeeld als gevolg van veranderingen in de begroting of door mutaties in het cash onderpand, op te vangen. In de afgelopen jaren is er op bepaalde momenten relatief veel (neerwaartse) druk op de geldmarkt geweest waardoor de liquiditeit van geldmarkt instrumenten, zoals het schatkistpapier, negatief is beïnvloed. Door nu ook in beperkte mate flexibiliteit te hebben op de kapitaalmarkt, zijn er voor het Agentschap meer mogelijkheden om te reageren op (onverwachte) schommelingen in de financieringsbehoefte. Ook in veel andere landen is het gebruikelijk om op de kapitaalmarkt enige mate van flexibiliteit te hebben.

Wel is het zo dat flexibiliteit in kapitaalmarkt grenzen kent. De financiering van de Nederlandse staatsschuld bouwt op een lange traditie van consistent handelen op de kapitaalmarkt. Een te grote mate van flexibiliteit is dan ook niet wenselijk.

Voor 2016 wordt de flexibiliteit vormgegeven door in plaats van een puntschatting, zoals voorgaande jaren, een bandbreedte aan te kondigen voor het beroep op de kapitaalmarkt. Op die manier kan gedurende het jaar beter gestuurd worden op de gewenste verdeling tussen de geldmarkt en de kapitaalmarkt.

Vraag 19: Wat gaat u doen met de aanbeveling om tussentijds het nieuwe beleid omtrent de schuldfinanciering te evalueren, in het bijzonder het vermogen om te kunnen inspelen op veranderende omstandigheden?

Vraag 20: Bij welke rente wordt het risicokader heroverwogen?

Antwoord:

In de Kamerbrief van juni heb ik de mogelijkheid opengelaten voor een tussentijdse evaluatie van het beleidskader als de situatie op de financiële markten significant wijzigt. In praktijk zal vooral een sterke rentestijging aanleiding zijn voor een heroverweging. Ook een fors steilere rentecurve, wat betekent dat lange rentes zijn gestegen ten opzichte van korte rentes, kan aanleiding zijn om de ingezette verlenging te herzien. Immers, dergelijke renteontwikkelingen kunnen gevolgen hebben voor de afweging tussen kosten en risico, en daarmee voor de na te streven looptijd.

Een eventuele heroverweging wordt actueel als opwaartse rentescenario’s, zoals die van tevoren verkend zijn om te komen tot de optimale afweging tussen rentekosten en renterisico, zich (dreigen te) materialiseren. De komende jaren zal continu een aantal eenvoudige signaalwaarden gevolgd worden om te beoordelen of zich een zodanig rentescenario voltrekt dat een hernieuwde beoordeling van kosten en risico wenselijk is. Belangrijke signaalwaarden zijn bijvoorbeeld het niveau van de lange rente (een 30-jaars rente van meer dan 3%) en de steilheid van de rentecurve (af te meten aan een verschil tussen de 10-jaars en de 30-jaars rente van meer dan 75 basispunten). Als een tussentijdse evaluatie aan de orde is, zal ik uw Kamer daarover informeren.

Vraag 21: Kan in het nieuwe beleidskader een uitgebreide analyse worden opgenomen van de effecten van rentemutaties op het EMU-saldo? Kan daarbij ook inzichtelijk gemaakt worden hoe rentemutaties uitgewerkt zouden hebben volgens het huidige beleidskader?

Antwoord:

Het effect van een significante verandering van de rente wordt in het nieuwe kader begrensd door het renterisicobedrag (RRB). Het RRB heeft een maximumwaarde van 18% van de staatsschuld. Dit houdt in dat binnen een jaar van maximaal 18% van de portefeuille (schuld en swaps) de rente opnieuw moet worden vastgesteld. Bij het huidige schuldniveau impliceert een RRB van 18% een rentestijging van 1%-punt extra rentelasten van maximaal € 700 miljoen. Deze stijging van de rentelasten bestaat uit een combinatie van extra rentelasten op schuld en swaps. Alleen de rentebetalingen op schuld hebben een effect op het EMU-saldo omdat rentestromen gerelateerd aan swaps sinds september 2014 buiten de definitie van het EMU-saldo vallen. In het jaarverslag zal ik met een overzichtstabel toelichten in welke mate rentemutaties bijdragen aan veranderingen in het EMU-saldo.

Ook de gemiddelde looptijd zegt iets over de effecten van een verandering in de rentestand op de rentelasten voor de begroting. De looptijd van de schuldportefeuille geeft namelijk aan hoe lang het gemiddeld duurt voordat een rentemutatie is doorgewerkt in de begroting. In het nieuwe risicokader zal deze periode geleidelijk oplopen naar 6,4 jaar in 2019.

Het huidige risicokader stuurt niet op dezelfde risicomaatstaven als het nieuwe kader, wat vergelijkingen tussen de beide kaders bemoeilijkt. Omdat in het nieuwe risicokader sprake zal zijn van een langere gemiddelde looptijd, zullen renterisico’s per jaar in het nieuwe kader lager zijn dan in het oude kader. Daarom zal een rentestijging in het nieuwe kader gemiddeld genomen minder snel doorwerken dan in het bestaande kader.

Vraag 43: Er wordt een nadere analyse naar een verdere verlenging voorgesteld, hoe wordt bij een nieuwe gecentreerde portefeuille van 11–13 jaar rekening gehouden met verschillende rentescenario’s? In het bijzonder een scenario van een sterk oplopende lange rente?

Antwoord:

De analyses onderliggend aan het nieuwe kader hebben zich minder dan voorheen gericht op gecentreerde portefeuilles. De reden hiervoor is dat gecentreerde portefeuilles in praktijk alleen te realiseren zijn door grootschalig gebruik van renteswaps. Gegeven de wens om minder afhankelijk te zijn van renteswaps heeft de analyse zich daarom voornamelijk gericht op portefeuilles waarvan de samenstelling op termijn haalbaar is zonder structureel gebruik van renteswaps.

Voor deze portefeuilles zijn diverse rentescenario’s geanalyseerd. In de analyses zijn zowel parallelle als niet-parallelle renteschokken doorgerekend. Een parallelle renteschok houdt in dat de rentecurve voor alle looptijden met hetzelfde aantal procentpunten stijgt. Bij een niet-parallelle schok beweegt het ene deel van de curve meer of minder dan het andere deel. Op deze manier kan de rentecurve bijvoorbeeld steiler of platter worden. Een van de rentescenario’s die is doorgerekend is een scenario waarin de rentes de komende 4 jaar met 4%-punt toenemen, tot niveaus die gebruikelijk waren voor de financiële crisis.

Kamerbrief «Beleidsdoorlichting Risicomanagement van de staatsschuld en hoofdlijnen van het beleid 2016–2019»; Kamerstuk 31 935, nr.20.

Kamervragen beleidsdoorlichting Risicomanagement van de staatsschuld en hoofdlijnen van het beleid; Kamerstuk 31 935, nr. 24.

Een gemiddelde waarde van minimaal € 25 miljard is op langere termijn nodig om een voldoende liquide geldmarkt te onderhouden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31935-25.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.