Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2019, 7971 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

7 december 2018

2018-0000216587

Nader rapport inzake het voorstel tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen

Blijkens de mededeling van de Directeur van Uw kabinet van 22 november 2018, no.2018002102, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde ontwerpbesluit rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 5 december 2018, No.W06.18.0363/III, bied ik U hierbij aan.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies over het bovenvermelde voorstel is uitgebracht. Het advies is hieronder cursief opgenomen.

Bij Kabinetsmissive van 22 november 2018, no.2018002102, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerpbesluit tot wijziging van enige uitvoeringsbesluiten op het gebied van de belastingen, met nota van toelichting.

De Afdeling advisering van de Raad van State heeft geen opmerkingen over het ontwerpbesluit en adviseert het besluit te nemen.

Gelet op artikel 26, zesde lid jo vijfde lid, van de Wet op de Raad van State, is de Afdeling van oordeel dat openbaarmaking van dit advies achterwege kan blijven.

Naar aanleiding van het advies, merk ik het volgende op.

In het onderhavige ontwerpbesluit is nadere uitvoering gegeven aan het amendement Stoffer, waarbij een vrijstelling van de afvalstoffenbelasting in de Wet belastingen op milieugrondslag is opgenomen ter zake van het afgeven ter verwijdering van asbest als gevolg van de verplichte sanering van asbestdaken.1 Hiertoe is een bepaling ingevoegd in het Uitvoeringsbesluit belastingen op milieugrondslag. Bij die bepaling worden nadere voorwaarden en beperkingen ter zake gesteld.

Ten slotte is van de gelegenheid gebruikgemaakt om een aantal redactionele en technische wijzigingen in het ontwerpbesluit en de nota van toelichting aan te brengen.

Ik moge U hierbij het gewijzigde ontwerpbesluit en de gewijzigde nota van toelichting doen toekomen en U verzoeken overeenkomstig dit ontwerp te besluiten.

De Staatssecretaris van Financiën, M. Snel

No. W06.18.0363/III

's-Gravenhage, 5 december 2018

Aan de Koning

Bij Kabinetsmissive van 22 november 2018, no.2018002102, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het ontwerpbesluit tot wijziging van enige uitvoeringsbesluiten op het gebied van de belastingen, met nota van toelichting.

De Afdeling advisering van de Raad van State heeft geen opmerkingen over het ontwerpbesluit en adviseert het besluit te nemen.

Gelet op artikel 26, zesde lid jo vijfde lid, van de Wet op de Raad van State, is de Afdeling van oordeel dat openbaarmaking van dit advies achterwege kan blijven.

De vice-president van de Raad van State, Th.C. de Graaf

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van PM;

Handelende voor zo ver het artikel 25a van de Wet belastingen op milieugrondslag betreft in overeenstemming met Onze Minister van Infrastructuur en Waterstaat;

Gelet op de artikelen 2.6, 3.18, 3.54 en 5.16b van de Wet inkomstenbelasting 2001, de artikelen 4, 31a en 34 van de Wet op de loonbelasting 1964, de artikelen 15 en 28 van de Wet op de vennootschapsbelasting 1969, artikel 7.3 van de Wet bronbelasting 2020, de artikelen 11 en 39 van de Wet op de omzetbelasting 1968, artikel 3:1 van de Algemene douanewet, artikel 69a van de Wet op de accijns, artikel 77a van de Wet op de motorrijtuigenbelasting 1994, artikel 25a van de Wet belastingen op milieugrondslag, artikel 3 van de Wet waardering onroerende zaken, artikel 37 van de Algemene wet inzake rijksbelastingen en artikel 33a van de Invorderingswet 1990;

De Afdeling advisering van de Raad van State gehoord (advies van PM, no. PM);

Gezien het nader rapport van de Staatssecretaris van Financiën;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. Artikel 11, eerste lid, wordt als volgt gewijzigd:

1. In de eerste zin wordt ‘kunnen kiezen’ vervangen door ‘kunnen gedurende de looptijd, bedoeld in artikel 10e, tweede lid, onderdeel d, van het Uitvoeringsbesluit loonbelasting 1965, kiezen’.

2. In de tweede zin wordt ‘voor de periode waarin de werknemer in dat kalenderjaar voor hoofdstuk 4a van het Uitvoeringsbesluit loonbelasting 1965 wordt beschouwd als ingekomen werknemer’ vervangen door ‘tot het einde van de looptijd, bedoeld in de eerste zin’.

B. Artikel 11c wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘artikel 18a, zevende lid, onderdeel a’ vervangen door ‘de artikelen 18a, zevende lid, onderdeel a, en 18ga, eerste lid’.

2. Er wordt een lid toegevoegd, luidende:

4. Indien de werkzaamheden, bedoeld in het eerste lid, zijn onderbroken vanwege zwangerschap van de belastingplichtige, worden deze tijdens de periode die overeenkomt met de periode van zwangerschaps- en bevallingsverlof voor vrouwelijke werknemers, voor de bepaling van het aantal gewerkte uren, bedoeld in het tweede lid, geacht niet te zijn onderbroken.

C. Artikel 11d wordt als volgt gewijzigd:

1. Het opschrift komt te luiden: Ziekte, arbeidsongeschiktheid, zwangerschap en bevalling.

2. In de tekst wordt ‘als gevolg van ziekte of arbeidsongeschiktheid’ vervangen door ‘als gevolg van ziekte, arbeidsongeschiktheid of een periode van zwangerschap of bevalling overeenkomstig de periode van zwangerschaps- en bevallingsverlof voor vrouwelijke werknemers’. Voorts wordt ‘zijn ziekte of arbeidsongeschiktheid’ vervangen door ‘zijn ziekte, arbeidsongeschiktheid of periode van afwezigheid wegens zwangerschap’.

D. Artikel 12a wordt als volgt gewijzigd:

1. In onderdeel b, onder 1°, vervalt ‘de Subsidieregeling Verplaatsingskosten Intensieve Veehouderijen 2006 (provinciaal blad 2005, nr. 203); de Beleidsregeling Verplaatsing Intensieve Veehouderij 2005 (provinciaal blad 2004, nr. 177);’.

2. In onderdeel b, onder 4°, wordt ‘(provinciaal blad 2016, nr. 7088)’ vervangen door ‘(provinciaal blad 2016, nr. 7088), zoals dat luidde op 13 april 2018; het Uitvoeringsbesluit subsidies Overijssel 2017, hoofdstuk 9 Gebiedsontwikkeling, paragraaf 9.4 Verplaatsing landbouwbedrijfsgebouwen vanwege de ontwikkelopgave Natura 2000 (provinciaal blad 2016, nr. 7088, zoals gewijzigd met ingang van 14 april 2018, gepubliceerd in provinciaal blad 2018, nr. 2716)’.

E. In artikel 17bis, eerste lid, wordt de tabel vervangen door:

|

Indien de belastingplichtige bij het eind van het kalenderjaar |

Percentage |

|---|---|

|

15 jaar of ouder, doch jonger dan 20 jaar is |

2,2 |

|

20 jaar of ouder, doch jonger dan 25 jaar is |

2,6 |

|

25 jaar of ouder, doch jonger dan 30 jaar is |

3,2 |

|

30 jaar of ouder, doch jonger dan 35 jaar is |

3,8 |

|

35 jaar of ouder, doch jonger dan 40 jaar is |

4,5 |

|

40 jaar of ouder, doch jonger dan 45 jaar is |

5,5 |

|

45 jaar of ouder, doch jonger dan 50 jaar is |

6,6 |

|

50 jaar of ouder, doch jonger dan 55 jaar is |

7,9 |

|

55 jaar of ouder, doch jonger dan 60 jaar is |

9,6 |

|

60 jaar of ouder, doch jonger dan 65 jaar is |

11,4 |

|

65 jaar of ouder is |

13,2 |

Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd:

A. In artikel 2 wordt ‘Onze Minister van Volksgezondheid, Welzijn en Sport’ vervangen door ‘Onze Minister voor Medische Zorg en Sport’.

B. In artikel 10ec, eerste lid, wordt ‘acht’ vervangen door ‘vijf’.

C. Aan artikel 11, eerste lid, worden, onder vervanging van de punt aan het slot van onderdeel w door een puntkomma, drie onderdelen toegevoegd, luidende:

x. uitkeringen op grond van de Gesetz zur Zahlbarmachung von Renten aus Beschäftigungen in einem Ghetto;

y. uitkeringen op grond van de Bundesgesetz zur Entschädigung für auf dem Gebiet des ehemaligen Deutschen Reiches lebende Opfer der NS-Verfolgung;

z. uitkeringen uit het Härtefonds für rassisch Verfolgte nicht jüdischen Glaubens.

Voor de werknemer die uiterlijk op 31 december 2018 een vergoeding genoot waarop artikel 31a, tweede lid, onderdeel e, van de Wet op de loonbelasting 1964 zoals dat op 31 december 2018 luidde of artikel 39e van de Wet op loonbelasting 1964 zoals dat op 31 december 2018 luidde van toepassing was, blijft bij de toepassing van artikel 10ec van het Uitvoeringsbesluit loonbelasting 1965 de ingevolge die bepalingen geldende termijn van maximaal acht jaar, onderscheidenlijk maximaal tien jaar, van toepassing tot en met uiterlijk 31 december 2020.

Het Besluit beleggingsinstellingen wordt als volgt gewijzigd:

A. Artikel 2 wordt als volgt gewijzigd:

1. In het tweede lid worden, onder verlettering van de onderdelen b tot en met e tot d tot en met g, twee onderdelen ingevoegd, luidende:

b. de voordelen uit hoofde van een gecontroleerd lichaam die op grond van artikel 13ab van de wet bij het bepalen van de winst in aanmerking worden genomen;

c. het saldo aan renten ter zake van geldleningen dat op grond van artikel 15b van de wet bij het bepalen van de in een jaar genoten winst niet in aftrek komt;.

2. In het derde lid wordt ‘de in het tweede lid onder de onderdelen a, b, c, d en e bedoelde bedragen’ vervangen door ‘de bedragen, bedoeld in het tweede lid, onderdelen a tot en met g’.

B. Artikel 4 wordt als volgt gewijzigd:

1. In het tweede lid wordt ‘artikel 10, vierde lid’ vervangen door ‘artikel 10, zesde lid’.

2. In het derde lid wordt ‘artikel 2, tweede lid, onderdelen a tot en met e’ vervangen door ‘artikel 2, tweede lid, onderdelen a tot en met g’.

C. In artikel 10 worden, onder vernummering van het vierde lid tot zesde lid, twee leden ingevoegd, luidende:

4. Het negatieve saldo aan besmette voordelen, bedoeld in artikel 13ab, zevende lid, van de wet, dat is ontstaan in een periode waarin een belastingplichtige als beleggingsinstelling is aangemerkt (statusperiode), vermeerdert niet een positief saldo van besmette voordelen als bedoeld in artikel 13ab, eerste en tweede lid, van de wet buiten de statusperiode.

5. Het op de voet van artikel 15b, vijfde lid, van de wet voortgewentelde saldo aan renten dat is ontstaan in de statusperiode, komt niet in aftrek bij het bepalen van de winst buiten de statusperiode. Het op de voet van artikel 15b, vijfde lid, van de wet voortgewentelde saldo aan renten dat buiten de statusperiode is ontstaan, komt niet in aftrek bij het bepalen van de winst binnen de statusperiode.

Het Besluit fiscale eenheid 2003 wordt als volgt gewijzigd:

A. Artikel 7a wordt als volgt gewijzigd:

1. In het opschrift wordt ‘innovatiebox’ vervangen door ‘innovatiebox en CFC-maatregel’.

2. In de tekst wordt ‘afdeling 2.3 van de wet’ vervangen door ‘afdeling 2.3 van de wet en de artikelen 13ab, 15e, tiende en elfde lid, en 23e van de wet’.

B. In hoofdstuk II komt het opschrift van afdeling 3 te luiden: In aftrek brengen voorvoegingsrenten en verrekening voorvoegingsverliezen.

C. In hoofdstuk II, afdeling 3, wordt voor artikel 11 een artikel ingevoegd, luidende:

1. Indien de ruimte voor het in aftrek brengen van voortgewentelde saldi aan renten bij de fiscale eenheid lager is dan de totale ruimte die hiervoor bij de maatschappijen met voorvoegingsrenten gezamenlijk zou bestaan indien zij geen deel zouden uitmaken van de fiscale eenheid, komen voor de toepassing van artikel 15aha, eerste lid, van de wet de voor het voegingstijdstip van een maatschappij ontstane voortgewentelde saldi aan renten in aftrek bij het bepalen van de winst van de fiscale eenheid tot maximaal het bedrag dat volgt uit de formule (rm/rt) x rfe waarbij wordt verstaan onder:

rm: de ruimte voor het in aftrek brengen van voortgewentelde saldi aan renten van de maatschappij met voorvoegingsrenten indien zij geen deel zou uitmaken van de fiscale eenheid;

rt: de totale ruimte voor het in aftrek brengen van voortgewentelde saldi aan renten van de maatschappijen met voorvoegingsrenten gezamenlijk indien zij geen deel zouden uitmaken van de fiscale eenheid;

rfe: de ruimte voor het in aftrek brengen van voortgewentelde saldi aan renten bij de fiscale eenheid.

2. Indien bij een maatschappij het bedrag aan voorvoegingsrenten lager is dan het bedrag dat op grond van de formule, bedoeld in het eerste lid, in aftrek kan worden gebracht, wordt het verschil tussen die bedragen door toepassing van die formule op basis van de na toepassing van het eerste lid resterende ruimten verdeeld over de maatschappijen met een na toepassing van het eerste lid resterend bedrag aan voorvoegingsrenten, met dien verstande dat bij toepassing van die formule rfe ten hoogste gelijk is aan de rt. Indien bij een maatschappij het resterende bedrag aan voorvoegingsrenten lager is dan het bedrag dat volgt uit de toepassing van de eerste zin, wordt de eerste zin opnieuw toegepast, met dien verstande dat daarbij wordt uitgegaan van de na toepassing van de eerste zin resterende ruimten.

3. Voor de toepassing van het eerste en tweede lid op situaties als bedoeld in artikel 15aha, tweede lid, van de wet wordt onder maatschappij ook verstaan een bestaande fiscale eenheid die is uitgebreid, onderscheidenlijk een bestaande fiscale eenheid die is opgenomen in een nieuwe fiscale eenheid.

D. Artikel 16a wordt als volgt gewijzigd:

1. In het opschrift wordt ‘innovatiebox’ vervangen door ‘innovatiebox en CFC-maatregel’.

2. Er wordt een lid toegevoegd, luidende:

3. Voor zover een ontvoegde dochtermaatschappij een belang in een gecontroleerd lichaam heeft, treedt die dochtermaatschappij voor de toepassing van de artikelen 13ab, 15e, tiende en elfde lid, en 23e van de wet met betrekking tot dat lichaam in de plaats van de fiscale eenheid.

E. Artikel 17 wordt als volgt gewijzigd:

1. Onder vernummering van het tweede tot en met negende lid tot derde tot en met tiende lid wordt een lid ingevoegd, luidende:

2. Het in aanmerking nemen van voorvoegingsrenten als bedoeld in artikel 15aha van de wet van de splitsende dochtermaatschappij bij het bepalen van de winst van de fiscale eenheid vindt plaats alsof er geen splitsing heeft plaatsgevonden.

3. In het vierde lid (nieuw), eerste zin, wordt ‘voorvoegingsverliezen van de gesplitste dochtermaatschappij en fiscale eenheidsverliezen’ vervangen door ‘voorvoegingsrenten en voorvoegingsverliezen van de gesplitste dochtermaatschappij en voortgewentelde saldi aan renten van de fiscale eenheid en fiscale eenheidsverliezen’.

4. In het achtste lid (nieuw) wordt ‘de artikelen 15ab, tweede lid, of 15ad van de wet’ vervangen door ‘artikel 15ab, tweede lid, van de wet’.

5. In het tiende lid (nieuw) wordt ‘het derde lid is artikel 15af, derde lid’ vervangen door ‘het vierde lid zijn de artikelen 15af, derde lid, en 15ahb, vierde lid’.

F. Artikel 18 wordt als volgt gewijzigd:

1. Onder vernummering van het tweede tot en met negende lid tot derde tot en met tiende lid wordt een lid ingevoegd, luidende:

2. Het in aanmerking nemen van voorvoegingsrenten als bedoeld in artikel 15aha van de wet van de verdwijnende dochtermaatschappij bij het bepalen van de winst van de fiscale eenheid vindt plaats alsof er geen fusie heeft plaatsgevonden.

3. In het vierde lid (nieuw), eerste zin, wordt ‘voorvoegingsverliezen van de verdwenen dochtermaatschappij en de fiscale eenheidsverliezen’ vervangen door ‘voorvoegingsrenten en voorvoegingsverliezen van de verdwenen dochtermaatschappij en de voortgewentelde saldi aan renten en fiscale eenheidsverliezen’.

4. In het achtste lid (nieuw) wordt ‘de artikelen 15ab, tweede lid, of 15ad van de wet’ vervangen door ‘artikel 15ab, tweede lid, van de wet’.

5. In het tiende lid (nieuw) wordt ‘in het derde lid is artikel 15af, derde lid’ vervangen door ‘in het vierde lid zijn de artikelen 15af, derde lid, en 15ahb, vierde lid’.

G. Artikel 39 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘15ag, 15ai’ vervangen door ‘15ag, 15aha, 15ahb, 15ai’.

2. In het tweede lid wordt ‘15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet’ vervangen door ‘15ai, 15aj, zevende lid, 15b, vijfde lid, en 20, tweede lid, van de wet’.

H. Artikel 40 wordt als volgt gewijzigd:

1. In het eerste lid, eerste zin, wordt ‘15af en 15ag van de wet’ vervangen door ‘15af, 15ag, 15aha en 15ahb van de wet’.

2. In het derde lid, eerste zin, wordt ‘15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet’ vervangen door ‘15ai, 15aj, zevende lid, 15b, vijfde lid, en 20, tweede lid, van de wet’.

I. In hoofdstuk II wordt afdeling 6 vernummerd tot afdeling 5.

J. Artikel 41 wordt als volgt gewijzigd:

1. In het eerste lid, aanhef, wordt ‘15ag, 15ai’ vervangen door ‘15ag, 15aha, 15ahb, 15ai’.

2. In het tweede lid, eerste zin, wordt ‘15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet’ vervangen door ‘15ai, 15aj, zevende lid, 15b, vijfde lid, en 20, tweede lid, van de wet’.

3. In het derde lid, eerste zin, wordt ‘niet meer verliezen’ vervangen door ‘niet meer voortgewentelde saldi aan renten en verliezen’.

4. In het derde lid komt de tweede zin te luiden:

Voor de toepassing van de eerste volzin worden:

a. de verliezen van de voorafgaande fiscale eenheid geacht bij de moedermaatschappij van die fiscale eenheid te zijn opgekomen, tenzij op het moment van voortzetting van de fiscale eenheid met overeenkomstige toepassing van artikel 15af van de wet aannemelijk wordt gemaakt dat de verliezen aan een andere maatschappij zijn toe te rekenen;

b. de voortgewentelde saldi aan renten van de voorafgaande fiscale eenheid voor de toepassing van de eerste volzin geacht bij de moedermaatschappij van die fiscale eenheid te zijn opgekomen, tenzij op het moment van voortzetting van de fiscale eenheid met overeenkomstige toepassing van artikel 15ahb van de wet aannemelijk wordt gemaakt dat de voortgewentelde saldi aan renten aan een andere maatschappij zijn toe te rekenen.

5. In het vierde lid wordt ‘artikel 15ae’ vervangen door ‘de artikelen 15ae en 15aha’.

Het Uitvoeringsbesluit omzetbelasting 1968 wordt als volgt gewijzigd:

A. In artikel 8, tweede lid, wordt ‘examens ter afsluiting’ vervangen door ‘examens ter toelating tot of ter afsluiting’.

B. Artikel 16 wordt als volgt gewijzigd:

1. In de aanhef, onderdeel I, onder a, d en g, subonderdelen 1°en 3°, onderdeel II, onder h, onderdeel III, onder a, en de algemene aantekeningen, onderdeel 1, wordt ‘6%-goederen’ vervangen door ‘9%-goederen’.

2. In onderdeel I, onder e en g, subonderdeel 4°, en onderdeel III, onder d, wordt ‘6%-goederen’ vervangen door ‘9%-goederen’ en wordt ‘6/106’ vervangen door ‘9/109’.

3. In onderdeel I, onder f en g, subonderdeel 5°, vervalt ‘kleine ondernemersregeling’.

4. In onderdeel I, onder g, subonderdeel 2°, wordt ‘6%-goederen’ telkens vervangen door ‘9%-goederen’.

5. In onderdeel II, onder e, en onderdeel III, onder e, vervalt ‘kleine ondernemersregeling,’.

C. In artikel 17, eerste lid, onderdelen a en c, wordt ‘6%-goederen’ vervangen door ‘9%-goederen’.

D. In artikel 18, tweede lid, wordt ‘6%-goederen’ vervangen door ‘9%-goederen’.

In het Algemeen douanebesluit wordt in artikel 3:1, onderdeel a, ‘Onze Minister van Economische Zaken’ vervangen door ‘Onze Minister van Landbouw, Natuur en Voedselkwaliteit’.

In het Uitvoeringsbesluit accijns wordt in artikel 23a, tweede lid, ‘artikel 50, vierde lid, van de Wet belastingen op milieugrondslag’ vervangen door ‘artikel 50, derde lid, van de Wet belastingen op milieugrondslag’.

Het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 wordt als volgt gewijzigd:

A. In artikel 1 wordt ‘15a, 16 en 20’ vervangen door ‘15a en 20’.

B. Artikel 14 vervalt.

Het Uitvoeringsbesluit motorrijtuigenbelasting 1994 wordt als volgt gewijzigd:

A. In artikel 1 wordt ‘74, eerste lid’ vervangen door ‘74, eerste lid, 77a, zesde lid’.

B. Aan artikel 2 worden, onder vervanging van de punt aan het slot van onderdeel b door een puntkomma, drie onderdelen toegevoegd, luidende:

een technisch hulpmiddel als bedoeld in artikel 77a, eerste lid, van de wet;

de gegevens, bedoeld in artikel 77a, tweede lid, van de wet;

een technisch systeem als bedoeld in artikel 77a, derde lid, van de wet.

C. Na artikel 29 wordt een hoofdstuk ingevoegd, luidende:

1. Onze Minister van Financiën is de verwerkingsverantwoordelijke, bedoeld in artikel 4, zevende lid, van Verordening (EU) 2016/679 van het Europees Parlement en de Raad van 27 april 2016 betreffende de bescherming van natuurlijke personen in verband met de verwerking van persoonsgegevens en betreffende het vrije verkeer van die gegevens en tot intrekking van Richtlijn 95/46/EG (algemene verordening gegevensbescherming) (PbEU 2016, L 119).

2. De inspecteur kan naast technische hulpmiddelen van de verwerkingsverantwoordelijke technische hulpmiddelen van andere instanties gebruiken of medegebruiken.

3. De verwerkingsverantwoordelijke stelt jaarlijks voor 1 januari een cameraplan vast.

4. Het cameraplan bevat tenminste een opgave van het aantal en de locaties van de vaste technische hulpmiddelen die zijn geplaatst of worden ingezet of die zullen worden geplaatst of zullen worden ingezet in het daaropvolgende jaar. Het cameraplan bevat voorts een opgave van het aantal mobiele technische hulpmiddelen dat kan worden ingezet en de soort locaties waar deze technische hulpmiddelen kunnen worden ingezet. Het cameraplan bevat tevens een motivering van de plaatsing, locaties en inzet van de technische hulpmiddelen waarin de noodzaak van de plaatsing, locaties en inzet wordt onderbouwd.

5. Het cameraplan wordt in de Staatscourant gepubliceerd.

Er wordt uitsluitend gebruikgemaakt van technische hulpmiddelen die in staat zijn minimaal 90% van de kentekengegevens die vastgelegd gaan worden op correcte wijze te verwerken.

Er worden zodanige maatregelen of voorzieningen getroffen dat slechts gebruik of medegebruik wordt gemaakt van technische hulpmiddelen die zodanig zijn gericht en afgesteld dat zo veel mogelijk wordt voorkomen dat personen of zaken andere zaken dan het betreffende motorrijtuig herkenbaar op een foto-opname staan.

1. De kentekengegevens worden centraal verwerkt door middel van het technische systeem.

2. De kentekengegevens worden automatisch na zeven werkdagen vernietigd in het technische systeem, overeenkomstig artikel 77a, vijfde lid, van de wet, indien deze vernietiging niet al eerder heeft plaatsgevonden.

3. De verwerkingsverantwoordelijke is belast met het beheer over het technische systeem.

Alle wijzigingen in apparatuur, software of procedures die de beveiliging van het technische systeem en de kentekengegevens kunnen beïnvloeden, zijn bekend en beoordeeld door of namens de verwerkingsverantwoordelijke als zijnde aanvaardbaar.

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt als volgt gewijzigd:

A. Artikel 1 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘22, tweede lid’ vervangen door ‘22, tweede lid, 25a, zesde lid’.

2. Het tweede lid komt te luiden:

2. Voor de toepassing van dit besluit wordt verstaan onder:

de Wet belastingen op milieugrondslag;

het nummer dat door Onze Minister van Infrastructuur en Waterstaat ingevolge bijlage IC, onder 3, van de EVOA wordt toegekend aan het in bijlage IA van de EVOA verplicht gestelde kennisgevingsdocument;

huishoudelijke afvalstoffen, gemengde bedrijfsafvalstoffen of gemengd sorteerresidu;

rechtspersonen en samenwerkingsverbanden informatienummer dat door de Kamer van Koophandel wordt verstrekt bij inschrijving van rechtspersonen en samenwerkingsverbanden in het handelsregister;

het unieke nummer, bedoeld in artikel 9, onderdeel a, van de Handelsregisterwet 2007;

het registratienummer welke door de Stichting Nationale en Internationale Wegvervoer Organisatie is toegekend aan een bedrijf dat wordt vermeld op de lijst, bedoeld in de artikelen 10.45, eerste lid, onderdeel a, en 10.55, eerste lid, van de Wet milieubeheer.

B. Na artikel 5 worden vier artikelen ingevoegd, luidende:

1. Een aanvraag als bedoeld in artikel 25a, eerste lid, van de wet wordt langs elektronische weg ingediend bij Onze Minister van Infrastructuur en Waterstaat, met gebruikmaking van de hiertoe beschikbaar gestelde voorziening. Daarbij worden de bij die voorziening voorgeschreven aanwijzingen opgevolgd.

2. Bij regeling van Onze Ministers kunnen nadere regels worden gesteld ten behoeve van de uitvoering van dit artikel.

1. De kennisgever vermeldt in de aanvraag, bedoeld in artikel 25a, eerste lid, van de wet:

a. naam en adres van de kennisgever;

b. het RSIN van de kennisgever, dan wel, indien de kennisgever niet beschikt over een RSIN, het KvK-nummer van de kennisgever, dan wel, indien de kennisgever evenmin beschikt over een KvK-nummer, het VIHB-nummer van de kennisgever;

c. het kennisgevingsnummer waarop de aanvraag betrekking heeft;

d. de periode waarop de toestemming tot overbrenging betrekking heeft;

e. het maximale gewicht van de afvalstoffen waarop de toestemming tot overbrenging betrekking heeft;

f. het tijdstip van aanvang van de eerste fysieke overbrenging en het tijdstip van aanvang van de laatste fysieke overbrenging met toepassing van de toestemming tot overbrenging;

g. het tijdstip waarop de verklaring, bedoeld in artikel 16, onderdeel e, van de EVOA, is ontvangen, dan wel ontvangen had moeten zijn, voor alle afvalstoffen die met toepassing van de toestemming tot overbrenging zijn overgebracht uit Nederland;

h. het gewicht van de afvalstoffen die met toepassing van de toestemming tot overbrenging zijn overgebracht, alsmede het aantal transporten waarmee de afvalstoffen zijn overgebracht.

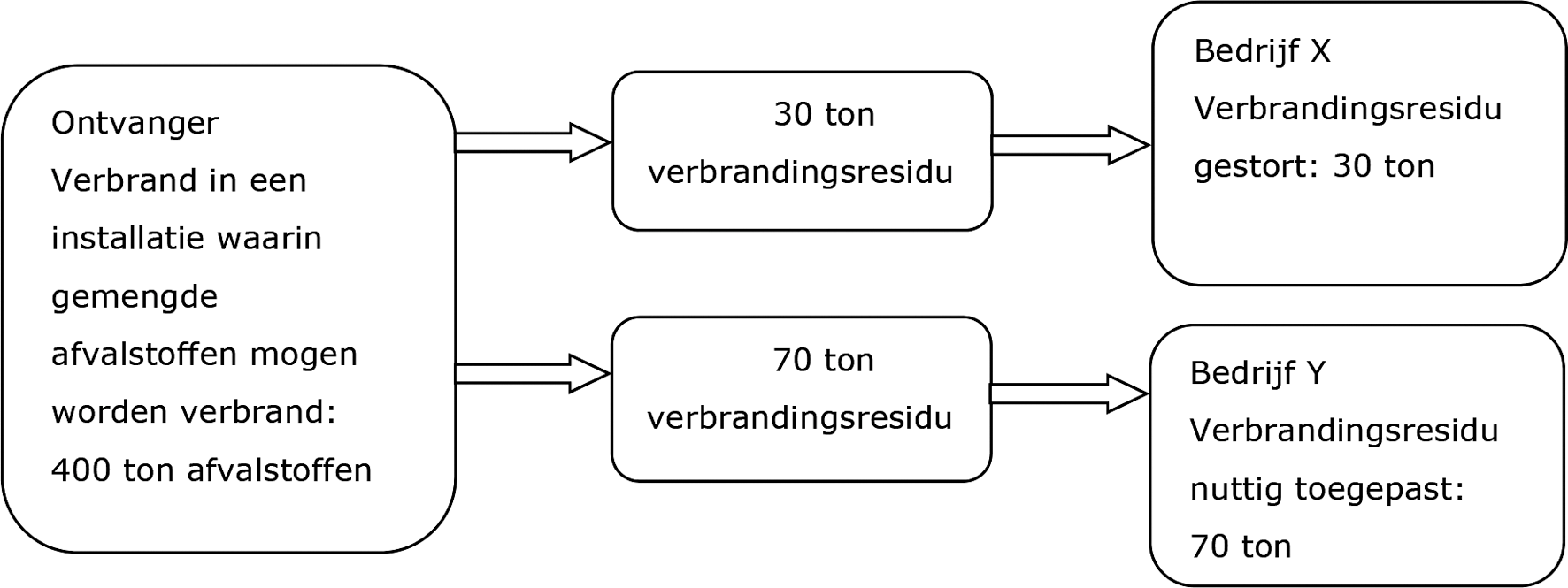

2. Indien de overgebrachte afvalstoffen, bedoeld in het eerste lid, onderdeel h, niet geheel zijn gestort dan wel verbrand in een installatie waarin gemengde afvalstoffen mogen worden verbrand, vermeldt de kennisgever in de aanvraag tevens:

a. het gewicht van de afvalstoffen, niet zijnde baggerspecie, die met toepassing van de toestemming tot overbrenging zijn overgebracht en die, al dan niet na opslag, sortering of bewerking, zijn of zullen worden gestort;

b. het gewicht van de afvalstoffen, niet zijnde baggerspecie of zuiveringsslib, die met toepassing van de toestemming tot overbrenging zijn overgebracht en die, al dan niet na opslag, sortering of bewerking, zijn of zullen worden verbrand in een installatie waarin gemengde afvalstoffen mogen worden verbrand, verminderd met het gewicht van het aan deze afvalstoffen toe te rekenen verbrandingsresidu dat nuttig is of zal worden toegepast; de hoeveelheid verbrandingsresidu die nuttig is of zal worden toegepast wordt daarbij apart vermeld;

c. het gewicht van de afvalstoffen, niet zijnde baggerspecie of zuiveringsslib, die met toepassing van de toestemming tot overbrenging zijn overgebracht en die, al dan niet na opslag, sortering of bewerking, zijn of zullen worden verbrand in een installatie waarin geen gemengde afvalstoffen mogen worden verbrand;

d. het gewicht van de afvalstoffen die met toepassing van de toestemming tot overbrenging zijn overgebracht voor zover dit gewicht nog niet is vermeld ingevolge onderdelen a, b of c, onder vermelding van de aard en verwerkingswijze van deze afvalstoffen; indien sprake is van meer dan één verwerkingswijze, worden de hoeveelheden per verwerkingswijze gespecificeerd.

Bij de aanvraag verklaart de kennisgever te beschikken over een schriftelijke verklaring van de ontvanger, bedoeld in artikel 2, veertiende lid, EVOA, aan de hand waarvan de hoeveelheden, bedoeld in onderdelen a tot en met d, kunnen worden vastgesteld, onder vermelding van plaats en datum van die verklaring.

3. De schriftelijke verklaring, bedoeld in het tweede lid, tweede zin, wordt ondertekend door de ontvanger en bevat:

a. naam en adres van de ontvanger;

b. het kennisgevingsnummer waarop de verklaring betrekking heeft;

c. het gewicht van de afvalstoffen die met toepassing van de toestemming tot overbrenging zijn overgebracht, alsmede het aantal transporten waarmee de afvalstoffen zijn overgebracht;

d. de gewichten, bedoeld in het tweede lid, onderdelen a tot en met d;.

e. in geval de afvalstoffen geheel of gedeeltelijk zijn of zullen worden verwerkt bij verschillende bedrijven: een uitsplitsing van de gewichten, bedoeld in onderdeel d, over alle bedrijven waar een deel van de afvalstoffen is of zal worden verwerkt; indien meerdere opeenvolgende verwerkingswijzen op de afvalstoffen worden toegepast, geeft de uitsplitsing een schematische weergave van de verschillende stromen afvalstoffen en verwerkingswijzen;

f. de verklaring dat de gegevens juist en volledig zijn en zonder voorbehoud worden verstrekt.

4. De kennisgever doet de melding, bedoeld in artikel 25a, eerste lid, tweede zin, van de wet op de daartoe bij de voorziening, bedoeld in artikel 6, eerste lid, voorgeschreven wijze.

5. De kennisgever is gehouden op zodanige wijze een administratie te voeren en de daartoe behorende boeken, bescheiden en andere gegevensdragers op zodanige wijze te bewaren, dat hieruit te allen tijde de gegevens blijken die van belang zijn voor een juiste vaststelling van de hoeveelheden, bedoeld in het tweede lid, onderdelen a tot en met d, daaronder begrepen de verklaring, bedoeld in het tweede lid, tweede volzin, en de hem ter beschikking staande gegevens die aan die verklaring ten grondslag liggen. De kennisgever is verplicht deze gegevens gedurende zeven jaar te bewaren.

6. Bij regeling van Onze Ministers kunnen nadere regels worden gesteld ten behoeve van de uitvoering van dit artikel.

1. Onze Minister van Infrastructuur en Waterstaat vermeldt in de beschikking, bedoeld in artikel 25, derde lid, van de wet, de gegevens die de kennisgever ingevolge artikel 7, eerste lid, onderdelen a tot en met h, bij zijn aanvraag heeft verstrekt.

2. Onze Minister van Infrastructuur en Waterstaat kan de gegevens die de kennisgever bij zijn aanvraag heeft verstrekt vergelijken met gegevens die ter zake ingevolge de EVOA zijn verstrekt.

3. In gevallen als bedoeld in artikel 7, tweede lid, vermeldt de beschikking tevens de gegevens die de kennisgever heeft vermeld in zijn aanvraag ingevolge artikel 7, tweede lid, onderdelen a tot en met d, en laatste zin.

4. Bij regeling van Onze Minister kunnen nadere regels worden gesteld ten behoeve van de uitvoering van dit artikel.

1. In afwijking van artikel 8, eerste en derde lid, vermeldt Onze Minister van Infrastructuur en Waterstaat in de beschikking, bedoeld in artikel 25, derde lid, van de wet, uitsluitend de gegevens bedoeld in artikel 7, eerste lid, onderdelen a tot en met h, die ter zake ingevolge de EVOA zijn ontvangen, indien en voor zover:

a. voor de afgifte van de beschikking blijkt dat de gegevens die de kennisgever ingevolge artikel 7 bij zijn aanvraag heeft verstrekt onjuist of onvolledig zijn; dan wel

b. Onze Minister de beschikking afgeeft op grond van artikel 25a, vierde lid, van de wet.

Ingeval evenwel de ingevolge de EVOA gemelde gegevens onjuist of onvolledig zijn, en de juiste en volledige gegevens redelijkerwijs evenmin tijdig op andere wijze kunnen worden vastgesteld, vermeldt Onze Minister van Infrastructuur en Waterstaat in afwijking van de eerste zin in de beschikking uitsluitend de gegevens, bedoeld in artikel 7, eerste lid, onderdelen a tot en met g.

2. Indien Onze Minister van Infrastructuur en Waterstaat de beschikking afgeeft ingevolge artikel 25a, vierde lid, onder b, van de wet, nadat de kennisgever een melding heeft gedaan als bedoeld in artikel 25a, eerste lid, tweede zin van de wet, vermeldt Onze Minister in de beschikking de gegevens, bedoeld in artikel 7 eerste lid, en, indien van toepassing, artikel 7, tweede lid, zoals door de kennisgever gecorrigeerd bij de melding.

3. Bij toepassing van het eerste lid stelt Onze Minister van Infrastructuur en Waterstaat, voordat hij de beschikking afgeeft, de kennisgever in de gelegenheid een aanvraag in te dienen binnen een daarvoor door hem te stellen termijn waarin hij alsnog de gegevens, genoemd in artikel 7, verstrekt. De artikelen 6 tot en met 9 zijn van overeenkomstige toepassing ten aanzien van een dergelijke aanvraag.

Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt als volgt gewijzigd:

A. Artikel 2 wordt als volgt gewijzigd:

1. In het derde lid wordt ‘€ 24.216.999‘ vervangen door ‘€ 21.810.013’.

2. Het vierde lid vervalt onder vernummering van het vijfde lid tot vierde lid.

3. Er worden twee leden toegevoegd, luidende:

5. De gemeenten betalen aan de Waarderingskamer een vergoeding voor het aandeel van de gemeenten in de kosten van de Waarderingskamer.

6. De Waarderingskamer stelt regels omtrent de verdeling over de gemeenten van de vergoeding voor het aandeel van de gemeenten in de kosten van de Waarderingskamer.

B. In artikel 5, derde lid, wordt ‘vindt de definitieve kostenverrekening plaats’ vervangen door ‘vindt de definitieve kostenverrekening plaats met de kosten van het jaar volgend op het jaar waarover dat verslag is vastgesteld’.

C. Artikel 6 wordt als volgt gewijzigd:

1. Het derde lid komt te luiden:

3. De begroting voor de kosten van de landelijke voorziening WOZ wordt vastgesteld overeenkomstig de begroting van de Waarderingskamer.

2. In het vierde lid wordt ‘vijfde lid’ vervangen door ‘vierde lid’.

3. In het zesde lid wordt ‘zoals opgemaakt door de Dienst, vindt de definitieve kostenverrekening plaats’ vervangen door ‘vindt de definitieve kostenverrekening plaats met de kosten van het jaar volgend op het jaar waarover die jaarrekening is vastgesteld’.

4. Er wordt een lid toegevoegd, luidende:

7. De gemeenten betalen aan de Waarderingskamer een vergoeding voor het aandeel van de gemeenten in de kosten van de landelijke voorziening WOZ. De artikelen 2, zesde lid, en 5, tweede lid, zijn van overeenkomstige toepassing.

Het Uitvoeringsbesluit Invorderingswet 1990 wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt ‘28, 36’ vervangen door ‘28, 33a, 36’.

B. Na hoofdstuk II wordt een hoofdstuk ingevoegd, luidende:

1. Indien twee of meer van de omstandigheden, bedoeld in het tweede lid, zich voordoen, is in ieder geval aannemelijk dat er sprake is van een verhaalsconstructie als bedoeld in artikel 33a, derde lid, onderdeel g, van de wet.

2. Van een omstandigheid als bedoeld in het eerste lid is sprake indien:

a. de ingevolge de belastingaanslag verschuldigde belasting waarvoor de begunstigde aansprakelijk is gesteld ten minste 30 percent afwijkt van de volgens de met betrekking tot die belasting gedane aangifte verschuldigde belasting of met betrekking tot die belasting ten onrechte geen aangifte is gedaan door de belastingschuldige;

b. zowel de materiële belastingschuld ten tijde van de benadelende handeling als de totale begunstiging meer bedraagt dan € 100.000;

c. aan de belastingschuldige in de periode ingaande vijf jaar voorafgaand aan de dagtekening van de belastingaanslag die onbetaald is gebleven een vergrijpboete is opgelegd wegens het niet voldoen aan zijn fiscale verplichtingen of de belastingschuldige in die periode, strafrechtelijk is veroordeeld voor het niet voldoen aan zijn fiscale verplichtingen;

d. de begunstigde met betrekking tot de begunstiging ten onrechte geen aangifte heeft gedaan, of de begunstigde met betrekking tot de begunstiging een onjuiste of onvolledige aangifte heeft gedaan;

e. de belastingschuldige of de begunstigde met betrekking tot zijn belastingplicht of belastingschuld, onderscheidenlijk zijn aansprakelijkstelling voor de belastingschuld, niet of niet volledig heeft voldaan aan de fiscale informatieverplichtingen;

f. na het ontstaan van de materiële belastingschuld vermogensbestanddelen van de belastingschuldige zijn overgegaan op een of meer natuurlijke personen of rechtspersonen en ten minste een van die natuurlijke personen, onderscheidenlijk rechtspersonen, buiten Nederland woont, onderscheidenlijk buiten Nederland is gevestigd.

De Belastingregeling voor het land Nederland wordt als volgt gewijzigd:

A. In artikel 2.5 wordt in het eerste lid ‘artikel 2.1’ en ‘artikel 3.1’ telkens vervangen door: artikel 2.1, tweede lid.

B. In artikel 3.1 wordt na het vierde lid, onder vernummering van het vijfde tot en met zevende lid tot zesde tot en met achtste lid, een lid ingevoegd, luidende:

5. Niettegenstaande het tweede lid wordt voorts indien sprake is van een lichaam dat volgens artikel 1.4, tweede lid, onderdeel d, inwoner is van Nederland, voor de bestanddelen van het inkomen die volgens artikel 2.2, artikel 2.4, achtste lid, artikel 2.5, tweede lid en artikel 2.12, tweede lid, volgens de op de BES-eilanden toepasselijke belastingwetgeving mogen worden belast, op de voet van het derde lid een vermindering op de Nederlandse belasting verleend voor de volgens de op de BES-eilanden toepasselijke belastingwetgeving betaalde belasting over deze bestanddelen van het inkomen, behoudens indien deze bestanddelen als negatieve bestanddelen in de in het eerste lid bedoelde grondslag zijn begrepen.

C. In artikel 3.1, zevende lid (nieuw) en achtste lid (nieuw), wordt ‘vijfde lid’ vervangen door: zesde lid.

1. Dit besluit treedt in werking met ingang van 1 januari 2019, met dien verstande dat:

a. artikel II, onderdeel C, terugwerkt tot en met 1 januari 2016;

b. artikel I, onderdeel D, onder 2, terugwerkt tot en met 14 april 2018;

c. artikel IV, onderdelen A tot en met C, artikel VI en artikel XV, onderdelen A tot en met C, voor het eerst toepassing vinden met betrekking tot boekjaren die aanvangen op of na 1 januari 2019.

2. In afwijking van het eerste lid treedt artikel IV in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin dit besluit wordt geplaatst en werkt dat artikel terug tot en met 1 januari 2019, met dien verstande dat dat artikel voor het eerst toepassing vindt met betrekking tot boekjaren die aanvangen op of na 1 januari 2019.

3. In afwijking van het eerste lid treedt artikel XII in werking op het tijdstip waarop artikel IX, onderdelen A tot en met I, van het Belastingplan 2018 in werking treedt.

4. In afwijking van het eerste lid treden artikel VII, onderdeel B, onderdelen 3 en 5, en artikel X in werking met ingang van 1 januari 2020.

5. In afwijking van het eerste lid treedt artikel XIV in werking op een bij koninklijk besluit te bepalen tijdstip en werkt dat artikel terug tot en met 18 september 2018, 15.15 uur.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

De Staatssecretaris van Financiën,

In dit eindejaarsbesluit is een aantal wijzigingen opgenomen van enkele uitvoeringsbesluiten op het terrein van de directe belastingen, de indirecte belastingen, het douanerecht, het formele recht en het internationale belastingrecht. De wijzigingen vloeien onder andere voort uit de wijzigingen in de wetgeving bij het Belastingplan 2019 (BP 2019), Overige fiscale maatregelen 2019 (OFM 2019), Fiscale vergroeningsmaatregelen 2019, de Wet modernisering kleineondernemersregeling, de Wet implementatie artikel 1 richtlijn elektronische handel en de Wet implementatie eerste EU-richtlijn antibelastingontwijking. Het besluit betreft de volgende wijzigingen:

• aanpassingen in het Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001) in verband met:

○ de verkorting van de (maximale) looptijd van de 30%-regeling tot vijf jaar;

○ de toepassing van de deeltijdfactor op de aftoppingsgrens en de zogenoemde AOW-inbouw bij de pensioenopbouw van zelfstandige beroepsbeoefenaren in een verplichte beroeps- of bedrijfstakpensioenregeling;

○ de pensioenopbouw van zelfstandige beroepsbeoefenaren in een verplichte beroeps- of bedrijfstakpensioenregeling bij zwangerschap of bevalling;

○ het wijzigen en intrekken van subsidieregelingen;

○ het wijzigen van de nettofactor voor de fiscale begrenzingen voor nettolijfrenten;

• aanpassingen in het Uitvoeringsbesluit loonbelasting 1965 (UBLB 1965) in verband met:

○ de wijziging van de aanduiding van een bewindspersoon;

○ de verkorting van de (maximale) looptijd van de 30%-regeling tot vijf jaar;

○ het kunnen aanwijzen van bepaalde oorlogsuitkeringen als onder de zogenoemde eindheffing vallende uitkeringen van publiekrechtelijke aard;

• aanpassingen in het Besluit beleggingsinstellingen (BBI) en in het Besluit fiscale eenheid 2003 (BFE 2003), alsmede de intrekking van het Besluit aftrekbeperking bovenmatige deelnemingsrente in verband met:

○ de invoering van een maatregel gericht tegen het verschuiven van winsten naar buitenlandse laagbelaste gecontroleerde lichamen of vaste inrichtingen (CFC-maatregel) en een generieke renteaftrekbeperking (earningsstrippingmaatregel) ingevolge de Wet implementatie eerste EU-richtlijn antibelastingontwijking;

○ de afschaffing van enkele specifieke renteaftrekbeperkingen;

• aanpassingen in het Uitvoeringsbesluit omzetbelasting 1968 (UBOB 1968) in verband met:

○ de verhoging van het verlaagde btw-tarief van 6 naar 9 percent;

○ de modernisering van de kleineondernemersregeling;

○ een beperkte verruiming van de onderwijsvrijstelling voor het afnemen van examens ter toelating tot met name genoemd onderwijs;

• aanpassingen in het Algemeen douanebesluit in verband met:

○ de wijziging van de aanduiding van een bewindspersoon;

• aanpassingen in het Uitvoeringsbesluit belasting van personenauto’s en motorrijwielen 1992 (UB BPM 1992) in verband met:

○ afschaffing van de teruggaafregeling voor taxivervoer en openbaar vervoer;

• aanpassingen in het Uitvoeringsbesluit motorrijtuigenbelasting 1994 (UB MRB 1994) in verband met:

○ de inzet van technische hulpmiddelen voor de handhaving van de motorrijtuigenbelasting;

• aanpassing in het Uitvoeringsbesluit accijns in verband met het herstellen van een onjuiste verwijzing;

• aanpassingen in het Uitvoeringsbesluit belastingen op milieugrondslag (UBbm) in verband met:

○ de heffing van afvalstoffenbelasting bij overbrenging van afvalstoffen buiten Nederland;

• aanpassingen in het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken in verband met:

○ de verlaging van de bijdrage van de waterschappen aan de kosten van uitvoering van de Wet waardering onroerende zaken (Wet WOZ);

○ de wijziging van de wijze van betaling van het aandeel van gemeenten in de kosten van de Waarderingskamer en de landelijke voorziening WOZ;

• aanpassingen in het Uitvoeringsbesluit Invorderingswet 1990 in verband met;

○ aansprakelijkheid van begunstigden;

• aanpassingen in de Belastingregeling voor het land Nederland (BRN) in verband met:

○ het wegnemen van een ongewenste samenloop van bepalingen van de BRN, de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) en de Belastingwet BES.

Hierna worden de aanpassingen uitgebreider toegelicht. Meer technische wijzigingen worden alleen in het artikelsgewijze deel van deze nota van toelichting beschreven.

Met ingang van 1 januari 2015 is het pensioengevend inkomen ook voor deelnemers aan een verplichte beroeps- of bedrijfstakpensioenregeling gemaximeerd (in 2018 geldt een maximum van € 105.075). Indien sprake is van een functie in deeltijd, wordt deze zogenoemde aftoppingsgrens verlaagd door toepassing van de deeltijdfactor. De deeltijdfactor is in dat geval de verhouding tussen het aantal gewerkte uren en 1.750 uren. Voor pensioenopbouw in een verplichte beroeps- of bedrijfstakpensioenregeling moet de deeltijdfactor volgens de parlementaire stukken ook worden toegepast op de aftoppingsgrens. Op dit moment is niet in lagere regelgeving uitgewerkt hoe de toepassing van de deeltijdfactor op de aftoppingsgrens dient plaats te vinden. Dit wordt nu alsnog geregeld.

Daarnaast wordt naar aanleiding van Tweede Kamervragen geregeld dat een periode van afwezigheid wegens zwangerschap of bevalling die overeenkomt met de wettelijke periode van zwangerschaps- en bevallingsverlof bij vrouwelijke werknemers fiscaal geen gevolgen hoeft te hebben voor de pensioenopbouw van zelfstandige beroepsbeoefenaren in een beroeps- of bedrijfstakpensioenregeling. Het UBIB 2001 wordt daarvoor op twee punten gewijzigd. Ten eerste wordt geregeld dat de periode van zwangerschap of bevalling niet resulteert in een lagere deeltijdfactor en daarmee niet in een lagere aftoppingsgrens en een lagere AOW-inbouw. Ten tweede wordt geregeld dat bij de vaststelling van het pensioengevend inkomen dat is gebaseerd op het inkomen van het jaar of de jaren waarin de periode van zwangerschap of bevalling plaatsvindt mag worden uitgegaan van het gemiddelde pensioengevend inkomen in de vijf kalenderjaren voorafgaande aan de periode van afwezigheid wegens zwangerschap, voor zover de belastingplichtige in die jaren heeft deelgenomen aan een pensioenregeling.

Daarnaast wordt ingevolge het Belastingplan 2019 het toptarief van box 1 gewijzigd in 51,75%. Hierdoor wijzigt ook de nettofactor die wordt gebruikt voor de berekening van begrenzingen voor nettopensioen en nettolijfrenten. In onderhavig besluit worden de fiscale begrenzingen voor nettolijfrenten met ingang van 1 januari 2019 aangepast aan de vanaf die datum geldende nettofactor.

Ten slotte wordt het UBIB 2001 gewijzigd in verband met het intrekken van twee subsidieregelingen van de provincie Noord-Brabant en de wijziging van een subsidieregeling van de provincie Overijssel. De laatstgenoemde regeling zoals deze na de wijziging is komen te luiden, wordt aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Daarmee valt ook deze aangepaste provinciale regeling voor de toepassing van de herinvesteringsreserve (HIR) onder overheidsingrijpen. Hierdoor hebben de betrokken ondernemingen ruimere mogelijkheden voor het afboeken van de HIR. In het algemeen geldt namelijk dat met betrekking tot bedrijfsmiddelen waarop niet pleegt te worden afgeschreven en bedrijfsmiddelen waarop in meer dan tien jaren pleegt te worden afgeschreven, afboeking van een gevormde HIR op de aanschaffings- of voortbrengingskosten van het bedrijfsmiddel of de bedrijfsmiddelen waarin wordt geherinvesteerd slechts plaatsvindt voor zover de HIR is gevormd ter zake van de vervreemding van bedrijfsmiddelen met eenzelfde economische functie in de onderneming als de aangeschafte of voortgebrachte bedrijfsmiddelen. In geval van overheidsingrijpen geldt die voorwaarde niet.

Duitsland verstrekt in het kader van de Wiedergutmachung een aantal oorlogsuitkeringen waaronder de zogenoemde getto-uitkeringen1 (uitkeringen op grond van de Gesetz zur Zahlbarmachung von Renten aus Beschäftigungen in einem Ghetto), de zogenoemde BEG-uitkeringen (uitkeringen op grond van de Bundesgesetz zur Entschädigung für auf dem Gebiet des ehemaligen Deutschen Reiches lebende Opfer der NS-Verfolgung) en de zogenoemde HNG-Fondsuitkeringen (uitkeringen uit het Härtefonds für rassisch Verfolgte nicht jüdischen Glaubens). Deze oorlogsuitkeringen die door Duitsland als een netto-uitkering zijn bedoeld, zijn in Nederland fiscaal aan te merken als tot het inkomen behorende periodieke uitkeringen. Voor een Nederlandse ingezetene brengt dit mee dat de uitkeringen voor de inkomstenbelasting behoren tot het inkomen uit werk en woning (box 1) en daarmee tot het verzamelinkomen. Hoewel Nederland dit inkomen vrijstelt van belastingheffing, zorgt de methode van vrijstellen ervoor dat de uitkeringen wel meetellen voor de bepaling van de hoogte van het belastingtarief over mogelijk andere inkomsten (het zogenoemde progressievoorbehoud). Daarnaast worden de uitkeringen in Nederland tot het premie-inkomen voor de volksverzekeringen (en tot het bijdrage-inkomen voor de inkomensafhankelijke bijdrage Zorgverzekeringswet) gerekend en tellen de uitkeringen mee bij de bepaling van het toetsingsinkomen voor inkomensafhankelijke regelingen. Hierdoor kunnen toeslagen of andere tegemoetkomingen lager uitvallen. Deze gevolgen druisen bij menigeen tegen het rechtvaardigheidsgevoel in. Daarom is voor deze ongewenste gevolgen een oplossing gezocht, zoals is toegelicht in de brief aan de Tweede Kamer van 18 mei 20182.

De oplossing is gevonden in het aanwijzen van de genoemde oorlogsuitkeringen als onder de zogenoemde eindheffing vallende uitkeringen van publiekrechtelijke aard. Hierdoor neemt een inhoudingsplichtige, in dit geval de Staat en meer in het bijzonder het Ministerie van Volksgezondheid, Welzijn en Sport, de af te dragen loonheffingen over de uitkering in de vorm van een eindheffing voor zijn rekening. Door de aanwijzing van de genoemde oorlogsuitkeringen als onder de eindheffing vallende uitkeringen van publiekrechtelijke aard, behoren deze niet langer tot het inkomen uit werk en woning van de uitkeringsgerechtigde. Het progressievoorbehoud is niet meer van toepassing en de uitkeringsgerechtigde is over de uitkering geen premie voor de volksverzekeringen of inkomensafhankelijke bijdrage Zorgverzekeringswet verschuldigd. Hiernaast telt de oorlogsuitkering niet mee bij de bepaling van het inkomen dat van belang is voor de vaststelling van inkomensafhankelijke regelingen. De oorlogsuitkeringen worden aangewezen in het UBLB 1965 als periodieke uitkeringen waarover loonbelasting wordt geheven. Vervolgens worden de periodieke uitkeringen in de Uitvoeringregeling loonbelasting 2011 (URLB 2011) aangewezen als eindheffingsbestanddeel.

Er is voor gekozen om aan de aanwijzing van de genoemde uitkeringen terugwerkende kracht te verlenen tot en met 1 januari 2016 omdat ook de tegemoetkoming voor een andere oorlogsuitkering uit Duitsland (de zogenoemde artikel 2-fondsuitkering) met terugwerkende kracht tot en met die datum in werking is getreden.

Met de Wet implementatie eerste EU-richtlijn antibelastingontwijking wordt een maatregel geïntroduceerd gericht tegen het verschuiven van winsten naar buitenlandse laagbelaste gecontroleerde lichamen of vaste inrichtingen (CFC-maatregel) en wordt een generieke renteaftrekbeperking geïntroduceerd (de earningsstrippingmaatregel). In de Wet bronbelasting 2020 zijn in dit verband enkele flankeren maatregelen opgenomen. In het kader van deze maatregelen worden aanpassingen gedaan in het Besluit beleggingsinstellingen en het Besluit fiscale eenheid 2003. In het Besluit fiscale eenheid 2003 worden nadere regels gesteld met betrekking tot voeging in en ontvoeging uit een fiscale eenheid door maatschappijen met bepaalde aanspraken ingevolge de CFC-maatregel en de earningsstrippingmaatregel. In het Besluit beleggingsinstellingen zien de wijzigingen als gevolg van de CFC-maatregel en de earningsstrippingmaatregel op de uitdelingsverplichting voor fiscale beleggingsinstellingen en op de situatie waarbij een belastingplichtige overgaat van de belastingplicht op basis van het regime voor fiscale beleggingsinstellingen naar reguliere belastingplicht (en voor wat betreft de earningsstrippingmaatregel ook andersom).

In dit besluit worden wijzigingen vastgesteld ten behoeve van de aanpassing van het UBOB 1968 in verband met de aanpassing van het verlaagde btw-tarief bij het Belastingplan 2019. Daarnaast worden in dit besluit wijzigingen vastgesteld ten behoeve van de aanpassing van het UBOB 1968 in verband met de modernisering van de kleineondernemersregeling per 1 januari 2020 bij de Wet modernisering kleineondernemersregeling. Ten slotte wordt een wijziging van het UBOB 1968 aangebracht om een beperkte verruiming van de onderwijsvrijstelling te bewerkstelligen in dier voege dat naast het afnemen van examens ter afsluiting van vrijgesteld onderwijs na deze wijziging ook examens ter toelating tot vrijgesteld onderwijs delen in de betreffende vrijstelling. Hiermee wordt bereikt dat alle examens die worden afgenomen ter toelating van het vrijgesteld onderwijs of examens die gedurende het volgen van dat onderwijs succesvol moeten worden afgelegd wil men dat onderwijs met goed gevolg kunnen afsluiten en het daarbij behorende finale examen ter afsluiting van dat onderwijs, delen in de onderwijsvrijstelling.

Het UB MRB 1994 wordt aangepast in verband met de ingevolge OFM 2019 in de Wet MRB 1994 op te nemen specifieke wettelijke grondslag op grond waarvan de inspecteur op of aan de weg met behulp van een technisch hulpmiddel zogenoemde kentekengegevens (het kenteken, de locatie, de datum en het tijdstip van vastlegging en de foto-opname van het betreffende motorrijtuig) kan verwerken ten behoeve van het toezicht op en de handhaving van de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994). In de bedoelde grondslag is tevens een delegatiegrondslag opgenomen waarin wordt bepaald dat bij of krachtens algemene maatregel van bestuur regels worden gesteld over de inzet van een technisch hulpmiddel, de verwerking van de kentekengegevens en de wijze waarop de kentekengegevens verder worden verwerkt. Door middel van de onderhavige wijziging van het UB MRB 1994 wordt uitvoering gegeven aan die delegatiebepaling.

De Autoriteit Persoonsgegevens (AP) is gevraagd te adviseren of de in dit besluit opgenomen wijziging van het UB MRB 1994 voldoet aan de geldende wet- en regelgeving met betrekking tot de verwerking van persoonsgegevens. Het voorstel heeft de AP aanleiding gegeven tot het maken van twee inhoudelijke opmerkingen. Allereerst adviseert de AP om in artikel 29a, derde lid, UB MRB 1994 expliciet te vermelden dat het cameraplan een onderbouwing bevat ter zake van de noodzaak van de plaatsing, locaties en inzet van de technische hulpmiddelen zodat wettelijk wordt gewaarborgd dat de noodzaak (proportionaliteit en subsidiariteit) wordt getoetst. Aan dit advies is tegemoetgekomen. Voorts adviseert de AP om nadere operationele voorschriften over beveiliging van het technische systeem op te nemen of, indien dat niet wenselijk is, te volstaan met de algemene verplichtingen in de AVG. Omdat het onderhavige technische systeem vanzelfsprekend aan de beveiligingseisen van de AVG moet voldoen is daar bij het ontwerp van het technische systeem al rekening mee gehouden. Om die reden is ervoor gekozen geen specifieke bepaling op te nemen waarin staat dat het recht op toegang tot het technische systeem wordt vastgelegd en dat het technische systeem op deugdelijke wijze is beveiligd. In de artikelsgewijze toelichting van deze nota wordt uitgelegd wat de operationele voorschriften over beveiliging van de Belastingdienst zijn.

Bij dit besluit wordt het UBbm gewijzigd met betrekking tot de heffing van afvalstoffenbelasting bij overbrenging van afvalstoffen buiten Nederland om deze daar te verwijderen of te laten verwijderen. De heffing van afvalstoffenbelasting bij verwijdering buiten Nederland is bij het Belastingplan 2018, zoals gewijzigd bij OFM 2019, opgenomen in de Wet belastingen op milieugrondslag (Wbm), met een inwerkingtreding op een bij koninklijk besluit vast te stellen tijdstip.

Kern van de wettelijke regeling is dat bij verwijdering van afvalstoffen binnen en buiten Nederland de grondslag en de maatstaf van heffing voor de afvalstoffenbelasting de facto gelijk is. De heffing bij verwijdering buiten Nederland sluit aan bij de toestemming tot overbrenging van afvalstoffen ingevolge de Europese Verordening voor Overbrenging van Afvalstoffen (EVOA).3 Deze zogenoemde EVOA-vergunning (de ingevolge de EVOA bij beschikking verleende toestemming) wordt op verzoek verleend aan de kennisgever door de Minister van Infrastructuur en Waterstaat. Deze bevoegdheid is gemandateerd aan de Inspectie Leefomgeving en Transport (ILT). De uitvoering van de heffing van afvalstoffen bij verwijdering buiten Nederland is daarom belegd bij de Belastingdienst en de ILT gezamenlijk, ieder voor het eigen deel. Voor een nadere toelichting op de wettelijke regeling en de daarbij gemaakte keuzes zij verwezen naar het algemene deel van de memorie van toelichting bij het Belastingplan 2018.4

De wet regelt dat het gewicht van de in de heffing te betrekken afvalstoffen die buiten Nederland zijn gebracht wordt ontleend aan een op aanvraag van de kennisgever door de Minister van Infrastructuur en Waterstaat af te geven beschikking. Deze bevoegdheid zal eveneens gemandateerd worden aan de ILT. In de wet is bepaald dat bij algemene maatregel van bestuur nadere regels worden gesteld voor de wijze van indiening van de aanvraag, de inhoud van de aanvraag, de inhoud van de beschikking, de wijze waarop de kennisgever zijn administratie dient in te richten en de manier waarop de kennisgever melding doet van gebleken onjuistheden in zijn aanvraag. Bij dit besluit wordt daaraan invulling gegeven in het UBbm. Daarbij passen enkele meer algemene opmerkingen over de in de aanvraag en de beschikking op te nemen gegevens.

Allereerst is van belang dat de beschikking van de ILT in beginsel zal worden gebaseerd op de gegevens die de kennisgever vermeldt in zijn aanvraag, na afloop van de looptijd van de EVOA-vergunning. De kennisgever is zelf verantwoordelijk voor de juistheid en volledigheid van deze gegevens, zoals ook bij verwijdering van afvalstoffen in Nederland de belastingplichtige zelf verantwoordelijk is voor de vaststelling van het gewicht waarover belasting moet worden betaald. Het betreft deels gegevens die op enig moment in het kader van de EVOA zijn verstrekt aan de aangewezen milieuautoriteiten in de landen waar het transport van de afvalstoffen plaatsvindt, door de kennisgever zelf of door de buitenlandse ontvanger met afschrift aan de kennisgever. Wanneer echter het gewicht van de overgebrachte afvalstoffen niet of niet volledig in de heffing zou worden betrokken bij vergelijkbare verwerking in Nederland, zal het vaak ook gaan om nadere details over de verwerking van de afvalstoffen in het buitenland. Dergelijke gegevens behoeven in het kader van de EVOA niet te worden doorgegeven aan de milieuautoriteiten in het land van herkomst en aan de kennisgever. Daarom is het van belang dat de kennisgever op dit punt beschikt over rechtstreekse informatie van de buitenlandse ontvanger, die hij desgevraagd kan overleggen aan de ILT. De kennisgever zal daarover in voorkomende gevallen afspraken moeten maken met de buitenlandse ontvanger.

Verder kan het toezicht op de juistheid en volledigheid van de aanvraag door de ILT risicogestuurd plaatsvinden, zoals dat ook geldt bij het toezicht op de juistheid en volledigheid van de aangifte afvalstoffenbelasting door de Belastingdienst zelf. Dit betekent dat de ILT een nadere controle kan instellen voordat de beschikking wordt afgegeven, maar dit ook kan doen op een later tijdstip. Wanneer bij controle op een later moment blijkt dat de in de aanvraag vermelde gegevens onjuist of onvolledig zijn, zal ook de aangifte die was gebaseerd op de afgegeven beschikking onjuist en onvolledig zijn, waardoor te veel of te weinig belasting kan zijn betaald. Anders dan bij de binnenlandse situatie kan dit binnen de systematiek van de heffing bij verwijdering buiten Nederland pas worden rechtgezet als de ILT ter zake een vervangende beschikking heeft vastgesteld die voor de heffing van afvalstoffenbelasting in de plaats treedt van de eerdere beschikking. De wet voorziet daarom in een dergelijke vervangende beschikking, waarbij de kennisgever eerst in de gelegenheid wordt gesteld een gecorrigeerde aanvraag in te dienen. Na afgifte van de vervangende beschikking kan binnen de daarvoor gestelde termijn van vijf jaar ambtshalve teruggaaf worden verleend van de teveel betaalde belasting, respectievelijk de te weinig betaalde belasting worden nageheven. Het normale boetebeleid is daarbij van toepassing.

Ten slotte kan zich zowel voor als na afgifte van de beschikking de situatie voordoen dat de ILT constateert dat de aanvraag van de kennisgever onjuist of onvolledig is, maar dat redelijkerwijs niet kan worden vastgesteld wat de juiste en volledige gegevens zijn. In deze situatie zal in de beschikking noodgedwongen alleen het gewicht worden opgenomen dat ingevolge de EVOA-vergunning maximaal naar het buitenland mocht worden overgebracht. Wanneer daarbij uit de beschikbare gegevens blijkt dat in totaal een hoger gewicht naar het buitenland is overgebracht dan op grond van de EVOA-vergunning was toegestaan, wordt uiteraard dit hogere gewicht in aanmerking genomen. Ook in dergelijke situaties wordt de kennisgever eerst in de gelegenheid gesteld een gecorrigeerde aanvraag in te dienen.

Bij de heffing van afvalstoffenbelasting bij verwijdering buiten Nederland zijn twee uitvoeringsorganisaties betrokken die van oudsher elk werkzaam zijn binnen een eigen formeelrechtelijk kader. Voor de Belastingdienst is, anders dan voor de ILT, naast de Algemene wet bestuursrecht (Awb) ook altijd de Algemene wet inzake rijksbelastingen (AWR) van belang geweest. Voor de ILT is dit altijd de Awb geweest. Om niet te breken met deze lijn zijn in de Wbm de bepalingen uit de AWR betreffende het toezicht op de naleving en met betrekking tot het instellen van bezwaar en beroep expliciet buiten toepassing verklaard met betrekking tot de beschikking van de ILT. Naar analogie van de AWR wordt in de UBbm de mogelijkheid geregeld dat ook een beschikking wordt afgegeven bij een onjuiste of onvolledige aanvraag van de kennisgever, op basis van bij de ILT bekende gegevens. Evenzeer naar analogie van de AWR is in de mogelijkheid voorzien dat bij achteraf gebleken onjuistheden een eenmaal afgegeven beschikking wordt ingetrokken onder afgifte van een vervangende beschikking. Tot slot is geregeld dat een aanvrager, zodra hij constateert dat de gegevens in een aanvraag onjuist of onvolledig zijn, dit onverwijld aan het bestuursorgaan moet melden. Deze procedurele mogelijkheden zijn nodig om ook in dergelijke situaties de verschuldigde belasting vast te kunnen stellen aan de hand van een beschikking van de ILT. Zoals hiervoor toegelicht worden in het besluit daarom voor deze situaties nadere regels gesteld.

Het Uitvoeringsbesluit kostenverrekening en gegevensuitwisseling Wet waardering onroerende zaken wordt gewijzigd in verband met de door de Minister van Binnenlandse Zaken en Koninkrijksrelaties in de Meicirculaire 2017 van het Gemeentefonds aangekondigde gewijzigde wijze van betaling van het aandeel van gemeenten in de kosten die zijn verbonden aan de Waarderingskamer en de landelijke voorziening WOZ. Daarnaast wordt de indexatie van het bedrag dat de waterschappen jaarlijks aan het Rijk betalen voor het aandeel van de waterschappen in de genoemde kosten met de tweede en tevens laatste stap afgebouwd. Het door de waterschappen en de Minister van Binnenlandse Zaken en Koninkrijksrelaties afgesproken vaste bedrag wordt in genoemd uitvoeringsbesluit verwerkt.

Ingevolge OFM 2019 wordt een nieuwe aansprakelijkheid van bepaalde begunstigden geïntroduceerd. Die aansprakelijkheid bevat een wettelijk bewijsvermoeden als (1) de begunstigde een gelieerde persoon is, (2) de begunstiging heeft plaatsgevonden op of na het moment van het ontstaan van de materiële belastingschuld en (3) sprake is van een verhaalsconstructie. Van een verhaalsconstructie is sprake als een of meer van de handelingen die tot benadeling van de ontvanger hebben geleid in overwegende mate zijn verricht met als doel de ontvanger te benadelen. Met ‘in overwegende mate’ wordt bedoeld dat het benadelen van de ontvanger beslissend is geweest bij het verrichten van de handeling(en). De vraag wanneer hiervan sprake is zal van geval tot geval moeten worden beoordeeld aan de hand van de feiten en omstandigheden. Om de bewijslast van de ontvanger te verlichten wordt in de wet de mogelijkheid opgenomen om bij algemene maatregel van bestuur regels te stellen die bepalen bij welke combinatie van omstandigheden in ieder geval aannemelijk is dat sprake is van een verhaalsconstructie. In het onderhavige wijzigingsbesluit worden in dat kader feiten en omstandigheden genoemd waarmee de ontvanger, indien zich twee of meer van deze omstandigheden voordoen, aannemelijk maakt dat er sprake is van een dergelijke verhaalsconstructie. De wijziging werkt terug tot en met 18 september 2018, 15.15 uur, het tijdstip waarop het wetsvoorstel dat tot OFM 2019 heeft geleid aan de Tweede Kamer is aangeboden. In de memorie van toelichting bij genoemd wetsvoorstel is de inhoud van het onderhavige wijzigingsbesluit reeds bekendgemaakt. De inwerkingtreding van het onderhavige wijzigingsbesluit geschiedt op een bij koninklijk besluit te bepalen tijdstip. Dit tijdstip wordt vastgesteld nadat vier weken na de vaststelling van het onderhavige besluit zijn verstreken. Gedurende deze vier weken kunnen beide Kamers der Staten-Generaal de wens te kennen geven dat de uitwerking van het begrip ‘verhaalsconstructie’ niet bij algemene maatregel van bestuur, maar bij wet wordt geregeld.

De BRN voorziet in het voorkomen van dubbele belasting in de relatie tussen het in Europa gelegen deel van het land Nederland (hierna: ‘Europees Nederland’) en het in het Caribische gebied gelegen deel van het land Nederland (hierna: ‘BES-eilanden’). De systematiek van de BRN en de daarin opgenomen verdeling van heffingsbevoegdheden sluiten in grote mate aan bij de voor (Europees) Nederland gesloten belastingverdragen. Gebleken is evenwel dat er door een ongewenste samenloop van bepalingen van de BRN, de Wet Vpb 1969 en de Belastingwet BES, waarop de BRN mede is gebaseerd, in bepaalde situaties noch in Europees Nederland noch op de BES-eilanden belasting wordt geheven over de winsten uit op de BES-eilanden verrichte ondernemingsactiviteiten. In de praktijk heeft zich deze problematiek van in wezen dubbele vrijstelling ook in enkele gevallen voorgedaan. Dit wijzigingsbesluit strekt ertoe dit gevolg weg te nemen. Tevens is van de gelegenheid gebruik gemaakt een onjuiste verwijzing in de BRN te verbeteren.

De BES-eilanden (Bonaire, Sint Eustatius en Saba) maken sinds de staatkundige herindeling van 10 oktober 2010 als drie afzonderlijke openbare lichamen deel uit van het land Nederland. In dat kader is per 1 januari 2011 het fiscale stelsel van de BES-eilanden ingevoerd. Wat betreft de belastingheffing over winsten van lichamen wijkt dat stelsel sterk af van het fiscale stelsel van Europees Nederland: het fiscale stelsel van de BES-eilanden kent geen dividend- en vennootschapsbelasting maar in plaats daarvan een opbrengst- en vastgoedbelasting.

Bij de vormgeving van het fiscale stelsel van de BES-eilanden is onderkend dat de afwezigheid van een winstbelasting lichamen met een beperkte substance aan zou kunnen trekken. Daarom is er voor gekozen om uitsluitend lichamen met voldoende reële activiteiten aldaar in aanmerking te kunnen laten komen voor dat stelsel. Bij fictie vallen daarom in eerste instantie alle feitelijk op de BES-eilanden gevestigde lichamen, ook lichamen met reële activiteiten aldaar, onder het fiscale stelsel van Europees Nederland. Dit is geregeld in artikel 5.2 Belastingwet BES en artikel 2, achtste lid, Wet Vpb 1969.

In artikel 5.2, tweede lid, Belastingwet BES, is geregeld dat lichamen met reële activiteiten op de BES-eilanden de inspecteur kunnen verzoeken om te worden aangemerkt als inwoner van de BES-eilanden voor de toepassing van de Belastingwet BES en de Wet Vpb 1969. Lichamen vallen niet langer onder het stelsel van Europees Nederland maar onder het stelsel van de BES-eilanden als (i) aan de voorwaarden voor voldoende reële activiteiten op de BES-eilanden is voldaan en (ii) de inspecteur, op verzoek van belastingplichtige, een vestigingsplaatsbeschikking heeft afgegeven. Van voldoende reële activiteiten in de zin van artikel 5.2, tweede lid, Belastingwet BES is, kort gezegd, sprake als een lichaam (a) gedurende ten minste twee jaar een op de BES-eilanden gelegen onroerende zaak met een waarde van ten minste USD 50,000 ter beschikking heeft en (b) voltijds werk verschaft aan ten minste drie gekwalificeerde natuurlijke personen die op de BES-eilanden wonen. Daarnaast bestaan er enkele specifieke bepalingen voor kleine ondernemingen en ondernemingen die geen financiële activiteiten uitvoeren om in aanmerking te komen voor een vestigingsplaatsbeschikking.

De ongewenste samenloop ziet op de situatie dat een op de BES-eilanden gevestigd lichaam dat wel in aanmerking komt voor een vestigingsplaatsbeschikking (aan de hiervoor genoemde voorwaarde (i) wordt derhalve voldaan), maar een dergelijke beschikking niet aanvraagt (aan voorwaarde (ii) wordt niet voldaan). In die situatie blijft dat lichaam fiscaal inwoner van Europees Nederland en ingevolge de artikelen 4.4, onderdeel j, en 5.1, van de Belastingwet BES blijft dan de heffing van vastgoedbelasting onderscheidenlijk opbrengstbelasting op de BES-eilanden achterwege. Maar ook in Europees Nederland vindt feitelijk geen heffing van vennootschapsbelasting plaats over de winsten uit activiteiten op de BES- eilanden vanwege de in artikel 15e Wet Vpb 1969 opgenomen objectvrijstelling (wel zijn de winstuitkeringen in die situatie onderworpen aan de dividendbelasting).

Eén van de voorwaarden van de toepassing van de objectvrijstelling is dat Nederland ingevolge een regeling ter voorkoming van dubbele belasting een vrijstelling dient te verlenen ter zake van in een buitenland behaalde winst. Voor de toepassing van de objectvrijstelling wordt de BRN gezien als een regeling ter voorkoming van dubbele belasting en de BES-eilanden als ‘buitenland’. In de relatie tussen Europees Nederland en de BES-eilanden is de objectvrijstelling dus van toepassing op ondernemingswinsten waarvoor Europees Nederland op grond van de BRN een vrijstelling van belasting dient te verlenen. Ingevolge artikel 3.1, tweede lid, BRN, is dat het geval. Daaraan is niet de voorwaarde verbonden dat deze winsten ook op de BES-eilanden kunnen worden belast.

Bovenstaande problematiek speelt alleen in de situatie waarin sprake is van een lichaam dat feitelijk is gevestigd op de BES-eilanden maar bij fictie geacht wordt in Europees Nederland te zijn gevestigd. De ongewenste samenloop vindt daarbij alleen plaats bij lichamen die in aanmerking komen voor een vestigingsplaatsbeschikking (zie hiervoor) maar deze niet aanvragen. Bij feitelijk in Europees Nederland of in het buitenland gevestigde lichamen speelt deze problematiek van in wezen dubbele vrijstelling niet. Deze lichamen zijn vastgoedbelasting verschuldigd indien zij het genot krachtens eigendom, bezit of beperkt recht hebben van een op de BES-eilanden gelegen onroerende zaak.

Met dit besluit wordt de BRN gewijzigd voor lichamen die, kort gezegd, ingevolge de in artikel 5.2 Belastingwet BES en artikel 2, achtste lid, Wet Vpb 1969 opgenomen ficties inwoner van Europees Nederland zijn. Voor positieve winsten van die lichamen is niet langer de vrijstellingsmethode maar de verrekeningsmethode van toepassing als methode voor voorkoming van dubbele belasting. Bijgevolg is in die situaties ook dat de objectvrijstelling niet meer van toepassing is op die positieve winsten, waardoor in Europees Nederland heffing over de winsten kan plaatsvinden.

De beperking van de wijziging tot positieve winsten betekent dat verlieslatende activiteiten na de wijziging niet anders worden behandeld dan voorheen. Verliezen die toerekenbaar zijn aan een vaste inrichting op de BES-eilanden komen op grond van de objectvrijstelling niet in mindering op de grondslag van de vennootschapsbelasting. Dit wordt niet gewijzigd. Hierdoor wordt voorkomen dat in de opstartfase van ondernemingsactiviteiten eventuele aanloopverliezen in mindering op de Nederlandse vennootschapsbelastinggrondslag worden gebracht, terwijl voor in latere jaren behaalde positieve winsten geopteerd wordt voor toepassing van het (dan) gunstigere fiscale stelsel van de BES-eilanden.

In zijn algemeenheid geldt dat het Nederlandse verdragsbeleid er – net als het besluit voorkoming dubbele belasting 2001 – op gericht om zoveel mogelijk het principe van kapitaalimportneutraliteit te volgen en daarmee buitenlandse winsten vrij te stellen. De voorgestelde oplossing om voor positieve winsten niet langer de vrijstellingsmethode maar de verrekeningsmethode toe te passen, wijkt hier van af. De achtergrond hiervan is gelegen in het antimisbruik karakter van de oplossing welke is gericht op een specifieke, binnenlandse situatie. Het betreft daarmee afstemming van twee fiscale stelsels binnen Nederland. De bedoeling is namelijk om de hierboven beschreven situatie van dubbele niet-heffing over activiteiten op de BES-eilanden tegen te gaan. Er bestaat daarmee een grotere prikkel om een vestigingsplaatsbeschikking aan te vragen. Heffing vindt dan plaats via het fiscale stelsel van de BES-eilanden. Vanwege het antimisbruik karakter is binnen de BRN geen aparte regeling getroffen voor verrekening van verliezen toerekenbaar aan activiteiten op de BES-eilanden.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen additionele EU-aspecten verbonden.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen of verwaarloosbare additionele budgettaire gevolgen verbonden.

De maatregelen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De Belastingdienst verwacht dat de meeste maatregelen uit dit eindejaarsbesluit geen of slechts een marginale impact hebben. Deze maatregelen zijn opgenomen in een samenvattend sjabloon. Van een aantal maatregelen wordt wel beperkte impact verwacht. Voor deze voorstellen zijn de gevolgen voor de uitvoering beschreven in separate uitvoeringstoetsen. Alle uitvoeringstoetsen zijn als bijlagen bijgevoegd. Een aantal maatregelen leidt tot uitvoeringskosten bij de Belastingdienst. De uitvoeringskosten worden opgevangen binnen begrotingshoofdstuk IX, waarbij wordt gekeken naar dekkingsmogelijkheden binnen artikel 1, artikel 9 en de hiertoe geoormerkte middelen op artikel 10.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen of verwaarloosbare additionele gevolgen voor de administratieve lasten verbonden.

In artikel 11 UBIB 2001, dat is gebaseerd op artikel 2.6 van de Wet inkomstenbelasting 2001 (Wet IB 2001), staan de regels volgens welke bepaalde belastingplichtigen die van buiten Nederland in dienstbetrekking worden genomen – de onder de 30%-regeling, bedoeld in hoofdstuk 4a UBLB 1965, vallende werknemers – kunnen kiezen voor partiële buitenlandse belastingplicht. Door hiervoor te kiezen worden zij voor de heffing van inkomstenbelasting over het inkomen uit aanmerkelijk belang (box 2) en uit sparen en beleggen (box 3) behandeld als waren zij buitenlandse belastingplichtigen. Door de verkorting van de maximale looptijd van de 30%-regeling zullen meer belastingplichtigen op enig moment niet langer kunnen kiezen voor behandeling als partieel buitenlandse belastingplichtige voor de inkomstenbelasting. Ter verduidelijking wordt in de tekst van artikel 11 UBIB 2001 gecodificeerd dat het keuzerecht alleen geldt tijdens de periode dat de 30%-regeling kan worden toegepast.5

Artikel 11c, eerste lid, UBIB 2001 regelt voor deelnemers aan een verplichte beroeps- of bedrijfstakpensioenregeling de lagere AOW-inbouw indien sprake is van het uitoefenen van een beroep of bedrijf in deeltijd. Van deeltijd is in dit kader sprake als op jaarbasis minder dan 1.750 uren zijn besteed aan werkzaamheden op grond waarvan verplicht wordt deelgenomen aan een beroeps- of bedrijfstakpensioenregeling. Bij een kortere periode dan een jaar wordt het aantal gewerkte uren herrekend. Wanneer volgens deze definitie in deeltijd wordt gewerkt, dient de deeltijdfactor volgens de parlementaire stukken ook te worden toegepast op de aftoppingsgrens die is opgenomen in artikel 18ga van de Wet op de loonbelasting 1964 (Wet LB 1964).6 Met de wijziging van artikel 11c, eerste lid, UBIB 2001 wordt hieraan uitwerking gegeven.

Op dit moment is niet voorzien in een regeling voor toepassing van het urencriterium bij zwangerschap of bevalling. Het aan artikel 11c UBIB 2001 toe te voegen vierde lid regelt dat de periode overeenkomstig de periode van zwangerschaps- en bevallingsverlof voor vrouwelijke werknemers (deze bedraagt volgens artikel 3:1 van de Wet arbeid en zorg in de regel 16 weken) niet leidt tot een lagere vaststelling van het gewerkte aantal uren. Gedurende deze periode mag het aantal gewerkte uren fictief worden gesteld op het aantal uren dat zou zijn gewerkt zonder de zwangerschap en bevalling. In beginsel is dat het aantal uren dat werd gewerkt voor aanvang van de afwezigheid wegens zwangerschap. Door de genoemde fictie resulteert deze periode niet in een lagere deeltijdfactor, hetgeen zoals gezegd van belang is voor de aftoppingsgrens en de AOW-inbouw. Met het aan artikel 11c UBIB 2001 toe te voegen vierde lid wordt voorkomen dat de fiscale opbouwruimte door de aftoppingsgrens wordt beperkt doordat in deze periode niet of minder werd gewerkt. Daarnaast heeft hierdoor de omstandigheid dat in een periode van zwangerschap en bevalling minder uren werden gewerkt niet langer tot gevolg dat een lagere AOW-inbouw van toepassing is.