Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35927 nr. 125 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 15 april 2022

Op 24 december 2021 heeft de Hoge Raad (HR) het arrest over box 3 gewezen. Vervolgens heb ik hier meerdere malen over gesproken met uw Kamer (AO 2 februari (Handelingen II 2021/22, nr. 45, item 13), commissiedebat 17 maart (Kamerstuk 31 066, nr. 999)). Op 20 april hoop ik dit gesprek in een commissiedebat met u voort te zetten. Daarna zal het kabinet bij de voorjaarsbesluitvorming knopen doorhakken over het bieden van passend rechtsherstel, spoedwetgeving voor de komende jaren1 en een solide stelsel voor de toekomst. Tijdens de voorjaarsbesluitvorming vindt een integrale weging plaats over het bijstellen van de begroting ten opzichte van het coalitieakkoord (Kamerstuk 35 788, nr. 77). Het kabinet weegt dan de verschillende mee- en tegenvallers en aanvullende wensen en knelpunten en heeft daarbij oog voor de geluiden uit de Eerste en Tweede Kamer.

Er komt nu eerst een technische briefing op 19 april vanwege de hoge mate van complexiteit. Als voorbereiding daarop schets ik zoveel als mogelijk de dilemma’s bij de varianten die het kabinet inmiddels verder heeft onderzocht. Hierbij wil ik op voorhand meegeven dat er geen ideale oplossing is. Alle opties hebben naast voordelen ook nadelen: budgettair, uitvoeringstechnisch, maatschappelijk of voor de betrouwbaarheid van de overheid. Gezien de nadelen van de in beeld gebrachte opties moeten er op korte termijn lastige keuzes gemaakt worden.

Uitstel van deze lastige keuzes nog zou grotere consequenties hebben. Het zou betekenen dat deadlines voor de uitvoering niet worden gehaald, waardoor belastingplichtigen later definitieve aanslagen krijgen en later rechtsherstel dan wettelijk verplicht. Ook de reguliere processen van de Belastingdienst komen in het gedrang. Als niet tijdig wordt besloten over het al dan niet uitbreiden van de doelgroep, bestaat een reëel risico dat belastingplichtigen in groten getale een verzoek om ambtshalve vermindering zullen doen. In dat geval wordt de Belastingdienst overspoeld met deze verzoeken. Als gevolg daarvan zou de Belastingdienst vastlopen.

De inhoud van deze brief

Ik ga in deze nota na enige achtergrondinformatie eerst in op de vraag hoe we rechtsherstel kunnen bieden voor de belastingjaren 2017–2022 (verleden). Het jaar 2022 valt ook onder het verleden, omdat de wet daarvoor al vastligt. Vervolgens ga ik in op het aanpassen van de wet voor de jaren die volgen, zodat deze niet in strijd is met het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) (heden). Net als voor het rechtsherstel zijn ook voor de spoedwetgeving voor de komende jaren verschillende opties onderzocht. Tot slot gaat deze brief in op de lopende processen (aangiftecampagne 2021, VA 2022) en het handelingsperspectief voor de burger. Het rechtsherstel zal grote druk zetten op de uitvoering.

Met deze brief geef ik invulling aan de motie van het lid Romke de Jong c.s.2 en de bijbehorende toezegging om een richtingennotitie te sturen. Bij deze brief vindt u een uitgebreide cijfermatige bijlage en twee adviezen va de Landsadvocaat: over de mogelijkheid van tegenbewijs en over een eventuele vermogensbelasting. De leden Idsinga en Inge van Dijk hebben Kamervragen gesteld over een voorstel voor een goed uitvoerbaar massaal rechtsherstel (Aanhangsel Handelingen II 2021/22, nr. 2429). In deze brief ga ik in op dit voorstel, waarmee ik de vragen van deze leden beantwoord.

In een separate contourennota, die door mijn ambtsvoorganger al was aangekondigd, ga ik in op de ambitie die het kabinet heeft om een stelsel op basis van werkelijk rendement in te voeren. Het kabinet stelt voor het nieuwe box 3-stelsel vorm te gegeven als een vermogensaanwasbelasting, waarbij jaarlijks belasting wordt geheven over de reguliere inkomsten (zoals rente, dividend, huur en pacht) en de waardeontwikkeling van vermogensbestanddelen (zoals koerswinst of koersverlies van aandelen en waardestijging of waardedaling van onroerend goed). Zo wordt de waardeontwikkeling van bijvoorbeeld een aandelenportefeuille van jaar tot jaar belast en niet pas in het jaar waarin een deel van de aandelen wordt verkocht. Op deze manier wordt langdurig uitstel van belastingheffing voorkomen.

Ook ontvangt u separaat de eerder in reactie op een schriftelijk overleg (Aanhangsel Handelingen II 2021/22, nr. 1482)) toegezegde inventarisatie van uitgebrachte adviezen en de formele beantwoording van de Kamervragen van de leden Idsinga en Inge van Dijk (Aanhangsel Handelingen II 2021/22, nr. 2429).

Box 3

Er waren goede redenen om box 3 in te voeren. Voor 2001 werden in Nederland de lopende inkomsten uit vermogen belast in de vorm van bijvoorbeeld rente, dividend, en huur. Deze werden verminderd met de kosten en hierbij werd rekening gehouden met een dividend- en rentevrijstelling. Omdat vermogenswinsten niet belast werden en betaalde rente wel aftrekbaar was, was het aantrekkelijk om directe inkomsten zoals rente en dividend om te zetten in vermogenswinsten en door de ruime renteaftrekmogelijkheden was het aantrekkelijk om te beleggen met geleend geld. Er kwamen bijvoorbeeld spaarproducten waarbij de rente werd omgezet in vermogenswinst. Naast de heffing over inkomsten uit vermogen was er een vermogensbelasting (tarief 0,7 procent, vrijstelling circa € 100.000). In de grondslag van de vermogensbelasting zat ook zestig procent van de waarde van de eigen woning en – met een vrijstelling van circa € 100.000 – een derde van het ondernemingsvermogen en aanmerkelijk-belang-aandelen. Om te voorkomen dat belastingplichtigen meer dan 68 procent van het inkomen moesten gebruiken voor de betaling van het gezamenlijke bedrag aan inkomstenbelasting en vermogensbelasting, was er een samenloopregeling. De samenloopregeling zorgde voor een teruggaaf van vermogensbelasting als de grens van 68 procent werd overschreden. Uit onvrede over dat stelsel – met name het feit dat vermogenswinsten onbelast bleven – werd in 2001 box 3 ingevoerd. Hierbij is een evenwicht gezocht tussen de elementen eenvoud, uitvoerbaarheid en rechtvaardigheid. In box 3 gold tot en met 2016 een vast forfaitair rendement van 4 procent waarover de belastingplichtige belasting was verschuldigd. Dat was destijds een inschatting van een risicovrij reëel rendement dat men geacht werd gemiddeld over een langere periode eenvoudig te kunnen behalen.

Er waren goede redenen om het stelsel aan te passen per 2017. Door de dalende rente kwam de 4 procent steeds verder af te staan van het werkelijke risicovrije rendement. Het stelsel is budgetneutraal aangepast met als doel het forfaitaire rendement gemiddeld beter aan te laten sluiten bij het werkelijke rendement. In de eerste plaats door de percentages van het forfait te berekenen op basis van gemiddelde feitelijke rendementen en in de tweede plaats door afhankelijk van de hoogte van het vermogen een gemiddelde vermogensmix te veronderstellen. Dat er een zekere ruwheid aan het stelsel zou zitten, was bekend. Destijds zijn ook alternatieven overwogen. Behalve naar een belastingheffing over het werkelijke rendement, wat te complex werd geacht, is ook gekeken naar een systeem met een forfaitair rendement op basis van de werkelijke vermogenssamenstelling op individueel niveau. Dit zou in beginsel beter aansluiten op de individuele situatie dan de gemiddelde vermogensmix. Hiervoor is echter niet gekozen, omdat het zou kunnen leiden tot arbitrage. Ook is de mogelijkheid van een uitvoerbare tegenbewijsregeling onderzocht, zonder positief resultaat.

Het arrest

De kritiek op box 3 is niet nieuw en komt zowel van binnen het parlement als van daarbuiten. Belangrijkste punt van kritiek is dat mensen belasting moeten betalen over een inkomen dat ze in werkelijkheid niet hebben genoten. Hierbij is de spaarrekening het meest aansprekende voorbeeld, doordat de spaarrente de afgelopen jaren rond nihil schommelt. Punt van kritiek recht daartegenover is dat mensen die wel een hoog inkomen uit vermogen hebben, daar juist relatief weinig belasting over betalen. De kritiek is terecht. Het is inherent aan hoe box 3 werkt. Omdat het belastbare inkomen in box 3 forfaitair wordt bepaald, wordt niet per belastingplichtige geheven over het werkelijk behaalde rendement.

Dit was al zo sinds de invoering in 2001. Het grote verschil ten opzichte van het stelsel sinds 2017 is dat er daarvoor in beginsel werd uitgegaan van een gemiddeld risicovrij reëel rendement over een langere periode.3 Het forfaitaire rendementspercentage lag destijds bovendien aan de lage kant, mede vanwege het ontbreken van een tegenbewijsregeling.4 Iedereen werd geacht dit rendement gemiddeld over een langere periode eenvoudig te kunnen behalen.

Sinds 2017 wordt voor het vermogen in box 3 uitgegaan van een forfaitair veronderstelde vermogenssamenstelling, gebaseerd op gegevens uit de aangiftes van alle belastingplichtigen, waarop een forfaitair rendement wordt toegepast. Over dat stelsel heeft de HR geoordeeld dat, ook met inachtneming van de ruime beoordelingsmarge die de wetgever toekomt, in redelijkheid niet kan worden gezegd dat het sinds 2017 geldende forfaitaire stelsel de uit het EVRM voortvloeiende proportionaliteitstoets kan doorstaan. Het EVRM is een belangrijk element van onze rechtsstaat. Deze mensenrechten hebben onder andere als doel om burgers in zekere zin te beschermen tegen de overheid. Verbindende bepalingen van het EVRM hebben in Nederland een directe werking, wat betekent dat mensen in Nederland zich tegen beslissingen van de overheid kunnen beroepen op die bepalingen van het EVRM. De HR oordeelt in het arrest dat er niet een redelijke verhouding bestaat tussen de belangen die de wetgever heeft willen dienen met het stelsel en de rechtsongelijkheid die wordt veroorzaakt door de vormgeving die de wetgever heeft gekozen. Voor degene die door dit forfaitaire stelsel wordt geconfronteerd met een heffing over een forfaitair inkomen dat hoger is dan het werkelijk behaalde rendement leidt dit tot een schending van zijn door artikel 1 EP, in samenhang met artikel 14 EVRM,5 gewaarborgde rechten. Dit betekent niet dat in de belastingheffing geen gebruik gemaakt mag worden van forfaits, maar met de gebruikte forfaits moet de werkelijkheid zo goed mogelijk worden benaderd. Vanwege de tekortkomingen in het huidige stelsel en omdat invoering van een heffing op basis van werkelijke rendementen niet vóór 2025 kan worden verwacht, biedt de HR de desbetreffende belastingplichtige rechtsherstel.

Systematiek box 3

Om de varianten voor rechtsherstel en spoedwetgeving goed te kunnen plaatsen is inzicht in de werking van het huidige stelsel van belang. In box 3 van de inkomstenbelasting wordt het inkomen van particulieren uit sparen en beleggen belast. In de aangifte worden de volgende categorieën onderscheiden:

• Spaartegoeden

• Effecten

• Contant geld en vorderingen

• Onroerende zaken

• Niet-vrijgestelde deel kapitaalverzekeringen

• Rechten op periodieke uitkeringen

• Nettolijfrente en nettopensioen

• Overige bezittingen

• Schulden

Bij spaartegoeden, onroerende zaken en schulden voor onroerende zaken wordt aanvullend onderscheid gemaakt tussen binnenland en buitenland. Meer onderdelen worden niet onderscheiden op het aangifteformulier. Zo is er door de wetgever bijvoorbeeld geen onderscheid gemaakt tussen obligaties en aandelen binnen de rubriek effecten.

Wijze van heffing in het huidige stelsel

De waarde van bezittingen wordt verminderd met de waarde van schulden. Een deel van het vermogen in box 3 is vrijgesteld van belasting. Per persoon is de vrijstelling in 2022 € 50.650. Op basis van de hoogte van het vermogen boven dit heffingsvrije bedrag wordt forfaitair een bepaalde vermogenssamenstelling verondersteld. Er zijn twee rendementsklassen: (I) spaargeld en (II) al het overige. Beleggingen en onroerend goed vallen bijvoorbeeld in de tweede rendementsklasse. Hoe hoger het vermogen, hoe groter het deel van het vermogen dat geacht wordt in de tweede rendementsklasse te vallen. Vervolgens wordt voor beide rendementsklassen een forfaitair rendement verondersteld. Voor spaargeld is dat inmiddels ongeveer nihil (-0,01%). Voor de tweede rendementsklasse is het 5,53%.6 Dit is weergegeven in tabel 1.

|

Schijf |

Grondslag sparen en beleggen (boven de vrijstelling) |

Percentage rendementsklasse I –0,01% |

Percentage rendementsklasse II 5,53% |

Percentage gemiddeld rendement |

|---|---|---|---|---|

|

1 |

tot € 50.651 |

67% |

33% |

1,818% |

|

2 |

vanaf € 50.651 tot € 962.351 |

21% |

79% |

4,366% |

|

3 |

vanaf € 962.351 |

0% |

100% |

5,53% |

Tot slot wordt het forfaitaire inkomen belast met een belastingtarief van 31%.

Populatie belastingplichtigen in box 3

Tabel 2 geeft de macro-ontwikkeling van box 3 weer. In 2018 daalt het aantal aangiften met box 3-vermogen door de verhoging van het heffingsvrije vermogen van € 25.000 naar € 30.000 (voor fiscale partners het dubbele). In 2021 is het heffingsvrije vermogen verhoogd naar € 50.000, waardoor het aantal aangiften met box 3-vermogen in 2021 fors daalt.

|

2017 |

2018 |

2019 |

20201 |

20211 |

20221 |

|

|---|---|---|---|---|---|---|

|

Opbrengst box 3 |

€ 4,7 mld |

€ 4,4 mld |

€ 4,2 mld |

€ 4,2 mld |

€ 4,5 mld |

€ 4,4 mld |

|

Aantal aangiftes box 3 |

2,9 mln |

2,6 mln |

2,7 mln |

2,7 mln |

1,9 mln |

1,9 mln |

In bijlage 1 zijn de populatie belastingplichtigen en de opbrengst uitgesplitst naar omvang van het vermogen en naar aandeel van het spaargeld. Verreweg de grootste groep, ruim 1 miljoen belastingplichtigen (bijna 40% van de populatie) heeft uitsluitend spaargeld. Samen betalen zij ongeveer 10% van de totale box 3-opbrengst. De belastingplichtigen met meer dan een miljoen euro aan vermogen (bijna 2% van de populatie) hebben meestal 0 tot 25% spaargeld. Zij zijn goed voor ongeveer de helft van de box 3-opbrengst.

In de miljoenen aangiftes komen oneindig veel verschillende situaties voor. Alle in de discussie tot nu toe genoemde voorbeelden zullen in de praktijk voorkomen. Jongeren met lage inkomens die beleggen in crypto. Vijftigers die kunnen leven van het inkomen dat hun onroerend goed oplevert en zijn gestopt met werken. Werkende ouders die een deel van hun inkomen beleggen voor de studie van hun kinderen. Ouderen die hebben gespaard voor een aanvulling op hun pensioen. Uit de analyse in bijlage 1 komt naar voren dat een groot vermogen vaak gepaard gaat met een hoog inkomen. Het gros van het vermogen zit bij huishoudens met een hoog inkomen. Dit is zowel het geval voor mensen onder als boven de AOW-leeftijd. Huishoudens met een laag inkomen hebben in het algemeen ook weinig vermogen. Ook onder AOW-gerechtigden zijn er relatief weinig huishoudens met een laag inkomen en een groot vermogen.

Belastingplichtigen met voordeel en met nadeel van box 3

Een forfaitair stelsel leidt ertoe dat een deel van de belastingplichtigen nadeel heeft ten opzichte van een belasting op basis van werkelijk rendement en een deel van de belastingplichtigen juist voordeel. Voor spaarders was het werkelijk rendement in de regel lager dan het forfaitair berekende rendement. Er zijn ook belastingplichtigen waarvan het werkelijke rendement hoger was dan het forfaitaire. In de afgelopen jaren waren dat – door de sterke stijgingen op de vastgoedmarkt – vooral de bezitters van onroerend goed.

Daarnaast is het goed om te weten dat er ook huishoudens zijn die het ene jaar voordeel en het andere jaar nadeel hebben van het forfaitaire stelsel. Veel belastingplichtigen met aandelen zagen in 2018 bijvoorbeeld de koersen dalen. Zij kunnen in het ene belastingjaar nadeel gehad hebben van het forfaitaire stelsel. Een deel van deze groep zal in andere belastingjaren juist weer voordeel hebben gehad van het forfaitaire stelsel. Over meerdere jaren kunnen ze een hoger rendement hebben gehad dan het forfaitaire. Uiteraard zijn er ook mensen met aandelen of obligaties die meerjarig een lager rendement hadden dan het forfaitaire.

Rechtsmiddelen: bezwaar- en beroepsprocedures

Belastingplichtigen kunnen in bezwaar gaan tegen de aanslag inkomstenbelasting. Als de belastingplichtige het niet eens is met de uitspraak op het bezwaar kan hij daartegen in beroep gaan.

In dit geval is een aanwijzing massaal bezwaar gegeven om antwoord te krijgen op de rechtsvraag of box 3 op regelniveau in strijd is met het EVRM. Belastingplichtigen die tijdig bezwaar hebben gemaakt tegen hun aanslag inkomstenbelasting voor de belastingjaren 2017–2020 (in beginsel binnen zes weken met ingang van de dag na die van de dagtekening van het aanslagbiljet) lopen met betrekking tot voormelde rechtsvraag mee in het massaal bezwaar (de bezwaarmakers). Er zijn ook bezwaren die buiten de massaal bezwaarprocedure vallen.

Met het kerstarrest heeft de Hoge Raad de rechtsvraag bevestigend beantwoord voor de gevallen waarin het forfaitair berekende rendement hoger uitvalt dan het daadwerkelijk behaalde rendement. Op 4 februari jl. heeft de Belastingdienst vervolgens collectief uitspraak gedaan. Binnen zes maanden daarna, dus uiterlijk op 4 augustus a.s. dient de Belastingdienst de belastingaanslagen waarvoor de aanwijzing massaal bezwaar geldt, te verminderen.

Bij de Hoge Raad loopt momenteel een BTW-procedure over de vraag of tegen de beslissing van de inspecteur na de publicatie van de collectieve uitspraak (in een massaalbezwaarprocedure) bij de rechtbank beroep kan worden ingesteld. In ieder geval kunnen de bezwaarmakers een verzoek tot ambtshalve vermindering van de aanslag inkomstenbelasting indienen, als zij niet akkoord gaan met de verminderingsbeschikking van de Belastingdienst naar aanleiding van de collectieve uitspraak. Een verzoek om ambtshalve vermindering dient binnen 5 jaar na afloop van het belastingjaar te worden ingediend. Voor het belastingjaar 2017 loopt de termijn voor het indienen van het verzoek af op 31 december 2022.

Over verzoeken om ambtshalve vermindering merk ik het volgende op. Zodra een aanslag onherroepelijk vaststaat omdat de termijnen voor bezwaar en beroep zijn verstreken, is geen rechtsgeldig bezwaar en beroep meer mogelijk. Wel kan een belastingplichtige een verzoek om ambtshalve vermindering van de aanslag indienen. Als de inspecteur het verzoek afwijst, dan kan tegen die beslissing in bezwaar en in voorkomend geval beroep worden gegaan. We zien nu reeds dat belastingplichtigen die eerder geen (tijdig) bezwaar hebben ingediend (de niet-bezwaarmakers) een verzoek indienen om ambtshalve vermindering (ongeveer drie keer zoveel als normaal)7. De niet-bezwaarmakers hebben te maken met een belangrijke uitzonderingsgrond. Zij kunnen geen beroep doen op een arrest dat de Hoge Raad heeft gewezen nadat hun aanslag onherroepelijk is komen vast te staan (dus na het verstrijken van de bezwaartermijn). Op grond van deze uitzonderingsgrond kunnen de niet-bezwaarmakers in beginsel niet met een beroep op het kerstarrest een vermindering van hun aanslag krijgen. Van de uitzonderinggrond kan worden afgeweken ingeval de Minister van Financiën (de Staatssecretaris) daartoe besluit. Voorts bestaat de kans dat de belastingrechter deze uitzonderingsgrond in het geval van box 3 en het kerstarrest onevenredig of niet van toepassing vindt, waardoor deze uitzonderingsgrond in dit geval niet zou mogen worden toegepast. Een aantal feitenrechters heeft in die zin geoordeeld.8 Bij de Hoge Raad loopt momenteel een box 3-procedure van een niet-bezwaarmaker, waarin de vraag aan de orde is of zijn aanslag met een beroep op het kerstarrest dient te worden verminderd.

De instroom van bezwaren over box 3 is in de eerste weken van 2022 hoog geweest als gevolg van de uitspraak van de HR op 24 december 2021. Er zijn wettelijke termijnen voor het verwerken van bezwaren op basis van de Algemene wet bestuursrecht (Awb). Het Awb-conform werken op niet box 3-bezwaren is door de toegenomen instroom en de vertragingen in de logistieke stroom onder druk komen te staan. De verwachting is dat in de komende maanden het percentage Awb-tijdige verwerking van bezwaren zal dalen, omdat de Belastingdienst oudste bezwaren (al buiten de Awb-termijn) het eerst oppakt. Deze daling zal zeker een aantal maanden duren voordat door toevoeging van nieuw opgeleide bezwaar-capaciteit (uitzendkrachten en leerbedrijf) weer een stijging in de Awb-tijdigheid van de voorraad en afgedane posten kan worden gerealiseerd.

De opdracht

In box 3 zijn volgens de Hoge Raad in de jaren 2017 en verder de rechten van belastingplichtigen geschonden. Het kabinet wil dit herstellen. Omdat de wet voor belastingheffing over2021 en 2022, met peildatum 1 januari van die jaren, al vastligt geldt het rechtsherstel ook voor deze belastingjaren.

De overwegingen

Het is goed om voor ogen te houden welke overwegingen een rol spelen bij het rechtsherstel, waarbij ik op voorhand meegeef dat er geen ideale oplossing is. Alle opties hebben naast voordelen ook nadelen. Dat maakt de keuzes lastig.

Zoals eerder aan uw Kamer gemeld, wil het kabinet recht doen aan burgers en hen zo snel mogelijk duidelijkheid geven. Het kabinet is zich ervan bewust dat het vertrouwen in de overheid alleen kan worden hersteld door uitvoerbare wetgeving. De impact op de uitvoering zal zeer groot zijn. De uitvoerbaarheid is van extra belang om uitstel van het toekomstig stelsel op basis van werkelijk rendement zoveel mogelijk te voorkomen. Daarnaast wil het kabinet een oplossing die goed is uit te leggen en die maatschappelijk als rechtvaardig wordt gezien. Daarom kiest het kabinet als uitgangspunt om herstel te bieden aan belastingplichtigen met vooral spaargeld (hierna: spaarders) en niet aan beleggers in aandelen en onroerend goed wiens rendement in slechte beleggingsjaren lager kan zijn geweest dan het forfait, maar die bezien over meerdere jaren vaak wel een rendement hebben behaald dat ten minste even hoog was als het forfaitaire. Tot slot wil het kabinet de budgettaire derving zo veel mogelijk beperken.

De twee uiterste varianten vallen af

Dat de overwegingen onderling kunnen conflicteren, wordt al duidelijk uit de meest eenvoudige beleidsoptie om alle opbrengst van box 3 over de afgelopen jaren terug te betalen. Deze beleidsoptie geeft snel duidelijkheid, heeft geen juridische risico’s en is goed uitvoerbaar. De budgettaire derving is echter groot (€ 26,5 miljard) en het geld gaat ook naar mensen voor wie geen rechtsherstel nodig is. Er zijn elk jaar immers ook belastingplichtigen met een hoger werkelijk rendement dan het forfaitaire en voor hen is geen sprake van schending van het EVRM. De afgelopen jaren waren dat beleggers in aandelen en met name in onroerend goed. Zij zouden bij deze beleidsoptie ook geld terugkrijgen. Het zou volledige teruggave van de vermogensrendementsbelasting van de afgelopen vijf jaren betekenen.

De andere optie die is afgevallen is om bij alle belastingplichtigen het werkelijke rendement uit te vragen. Voor de enorme aantallen, enkele miljoenen aangiften per belastingjaar, kan de Belastingdienst de aangeleverde informatie niet verwerken en controleren. Dat is niet uitvoerbaar. Het zou ook te veel vragen van het doenvermogen van belastingplichtigen. Belastingplichtigen zullen vaak niet in staat zijn om voor jaren in het verleden nog het werkelijke rendement te berekenen, bijvoorbeeld omdat ze geen uitgebreide administratie hebben bijgehouden. Voor particulieren geldt geen bewaarplicht. Daarom valt ook deze optie af.

Rechtsherstel op basis van de werkelijke vermogensmix

De enige uitvoerbare en voor het kabinet acceptabele wijze van rechtsherstel gaat uit van de werkelijke vermogensmix, met een nieuwe forfaitaire berekening. Hier zijn twee varianten voor uitgewerkt.

Bij beide varianten is sprake van geautomatiseerd rechtsherstel op basis van een nieuwe forfaitaire berekening, waarbij wel wordt uitgegaan van de werkelijke samenstelling van het vermogen van belastingplichtigen, maar niet van het werkelijke rendement. De Belastingdienst beschikt niet over informatie van voldoende kwaliteit over het werkelijke rendement. De Hoge Raad geeft in haar overwegingen ook aan dat het gebruik van forfaits is toegestaan in een belastingstelsel, mits de forfaits beogen aan te sluiten bij de werkelijkheid. Er zullen zich ook situaties kunnen voordoen dat belastingplichtigen het niet eens zijn met het rechtsherstel. Daarom ga ik in deze brief ook in op de wijze van behandeling en mogelijkheden voor burgers die het niet eens zijn met het geautomatiseerde rechtsherstel.

Over de nieuwe forfaitaire berekening en over de behandeling van burgers die aanvullend rechtsherstel willen, moeten politieke keuzes worden gemaakt. De belangrijkste overwegingen komen in het vervolg van deze brief aan bod. Ook over de doelgroep voor het rechtsherstel moet een keuze worden gemaakt. Deze keuzes komen hieronder aan bod.

Doelgroep voor rechtsherstel

Ten minste ongeveer 60 duizend mensen hebben over de belastingjaren 2017–2020 bezwaar gemaakt tegen de heffing in box 3. Dat kan een reden zijn om alle belastingplichtigen rechtsherstel te bieden. De aanslagen van degenen die geen bezwaar hebben gemaakt staan in principe onherroepelijk vast. Er kan voor worden gekozen deze groep tegemoet te komen. Wel kan dat mogelijk zorgen voor precedentwerking omdat afbreuk wordt gedaan aan het beginsel van de formele rechtskracht van besluiten. De mate van precedentwerking is onder andere afhankelijk van de uitzonderlijkheid van de situatie en de mate waarin gemotiveerd kan worden dat het in dit geval gerechtvaardigd is om onherroepelijk vaststaande aanslagen te verminderen.

Er moet nog een besluit vallen over de doelgroep voor rechtsherstel voor de belastingaren 2017–2020. Overweging daarbij is dat de niet-bezwaarmakers nog wel een verzoek om ambtshalve vermindering kunnen doen. Zie hierover de eerdere achtergrondinformatie over de rechtsmiddelen. Als wordt besloten de doelgroep uit te breiden met de niet-bezwaarmakers, biedt de huidige wet- en regelgeving geen aanknopingspunt om de groep niet bezwaarmakers anders te behandelen dan de bezwaarmakers.

Voor de jaren 2021 en 2022 komen alle belastingplichtigen in aanmerking voor rechtsherstel. De aanslagen over deze belastingjaren zijn staan immers nog niet vast. Voor deze belastingjaren moet de Belastingdienst de aanslagen in lijn met het arrest opleggen. Dit geldt ook voor belastingplichtigen waarvan de aanslag over de belastingjaren 2017–2020 nog niet onherroepelijk vaststond.

Voor de jaren 2021 en 2022 komen alle belastingplichtigen in aanmerking voor rechtsherstel. De aanslagen over deze belastingjaren zijn staan immers nog niet vast. Voor deze belastingjaren moet de Belastingdienst de aanslagen in lijn met het arrest opleggen. Dit geldt ook voor belastingplichtigen waarvan de aanslag over de belastingjaren 2017–2020 nog niet onherroepelijk vaststond.

Varianten voor een nieuwe forfaitaire berekening

Er zijn twee varianten uitgewerkt. Bij beide varianten wordt een nieuwe forfaitaire berekening gemaakt die beter aansluit bij het werkelijk rendement. Voor de nieuwe berekening wordt in beide varianten de werkelijke samenstelling van het box 3-vermogen gebruikt zoals opgegeven bij de belastingaangifte. Door af te stappen van de forfaitaire vermogenssamenstelling wordt een belangrijk bezwaar tegen de box 3-heffing weggenomen. Deze stap is in lijn met het advies van A-G Niessen in zijn conclusie bij het kerstarrest.9

De belastingplichtige krijgt geld terug als het nieuw berekende forfaitaire rendement lager is dan het oorspronkelijk berekende forfaitaire rendement. Op die manier kan geautomatiseerd rechtsherstel geboden worden.

Er zijn twee varianten voor de nieuwe forfaitaire berekening:

1. De forfaitaire spaarvariant. Er wordt gewerkt met drie forfaits voor: spaargeld, schulden en overige bezittingen. Voor spaargeld wordt uitgegaan van een actuele spaarrente. Deze komt uit op 0,25% in 2017 aflopend naar ongeveer 0% in de jaren erna. Voor schulden wordt aangesloten bij de hypotheekrente: van ruim 3% aflopend naar iets minder dan 2,5%. Voor de overige bezittingen wordt – net als in het huidige box 3 stelsel – uitgegaan van het meerjarige gemiddelde rendement voor beleggingen. Dit is een gewogen rendement van het meerjarige gemiddelde rendement van obligaties, aandelen en vastgoed.

2. De forfaitaire variant voor alle vermogenscategorieën. Bij deze variant worden voor alle rubrieken uit de belastingaangifte: spaargeld, onroerende zaken, effecten (aandelen en obligaties), contant geld en vorderingen etc. de forfaits aangepast aan de gemiddelde rendementen voor deze vermogenscategorieën in het betreffende belastingjaar, zodat het forfaitaire rendement (gemiddeld) zo goed mogelijk aansluit bij het werkelijke rendement in de betreffende jaren.

De forfaitaire spaarvariant sluit het best aan bij de gewijzigde motie van het lid Eppink,10 omdat daarmee het rechtsherstel wordt toegespitst op spaarders – mensen met meer spaargeld dan volgens de forfaitaire vermogenssamenstelling in de huidige box 3. Dit omvat ook mensen die niet uitsluitend spaargeld hebben. In de forfaitaire spaarvariant wordt voorkomen dat beleggers in slechte jaren geld terugkrijgen, ook als ze bezien over meerdere jaren wel een goed rendement hadden. Een voordeel van deze variant is ook dat de budgettaire derving fors wordt beperkt. Een consequentie is dat ook alle niet-spaarders met slechte rendementen over meerdere jaren geen rechtsherstel wordt geboden.

Tegelijkertijd is de kans – gezien het arrest en het advies van de landsadvocaat – aanwezig dat uiteindelijk ook niet-spaarders met een lager werkelijk rendement dan forfaitair volledig rechtsherstel moeten krijgen. Dit is juist een argument om zoveel mogelijk belastingplichtigen geautomatiseerd rechtsherstel te bieden met de forfaitaire variant voor alle vermogenscategorieën, maar dit betekent wel dat in belastingjaren met slechte beursrendementen ook beleggers geld terugkrijgen.

Partnerverdeling

Uitgangspunt voor de inkomstenbelasting is dat de belastingplichtige die vermogen bezit, daar op individueel niveau aangifte van doet. Bij partners is dat net anders. Partners kunnen de gezamenlijke rendementsgrondslag – net zoals de gemeenschappelijke inkomensbestanddelen – onderling verdelen, mits in totaal 100% van die grondslag wordt aangegeven. Partners kunnen hierdoor de voor hen meest voordelige weg kiezen. De eerder uitgebrachte keuze kan worden herzien tot het moment waarop de (navorderings)aanslagen van beide partners onherroepelijk vaststaan.

Het rechtsherstel zal er in bepaalde gevallen toe leiden dat een andere partnerverdeling tot meer teruggaaf leidt. Deels komt dit omdat de vergelijking tussen het nieuw berekende forfaitaire rendement en het oorspronkelijke in box 3 berekende rendement op individueel niveau plaatsvindt, waarbij het meest gunstige systeem per belastingplichtige wordt toegepast. Doordat het huidige box 3-stelsel in feite een progressieve tariefstelling kent, kunnen partners in bepaalde gevallen profiteren van het geboden rechtsherstel op individueel niveau. Verwezen wordt naar de situatie dat de ene partner minder vermogen krijgt toegekend en onder het (gunstigere) oude stelsel in een lage tariefschijf valt en de andere partner meer vermogen krijgt toegekend en onder het regime van rechtsherstel valt, terwijl deze partner met meer vermogen zonder het rechtsherstel mogelijk juist in een hogere tariefschijf zou belanden.

Nu de enige uitvoerbare en voor het kabinet acceptabele wijze van rechtsherstel uitgaat van een nieuwe forfaitaire berekening kunnen niet in alle gevallen waarin er door het geboden rechtsherstel geen optimale verdeling is belastingplichtigen optimaal worden gefaciliteerd bij het maken van de verdeling.

Voor het belastingjaar 2021 geldt dat de online aangiftevoorziening van de Belastingdienst in lijn wordt gebracht met de nieuwe forfaitaire berekening. Belastingplichtigen kunnen direct zien op welke wijze het geautomatiseerde rechtsherstel is geëffectueerd. De aanpassing in de online aangiftevoorziening biedt belastingplichtigen die de partnerverdeling willen aanpassen een relatief toegankelijke manier om een optimale verdeling te berekenen met het eventueel gewijzigd box 3-inkomen naar aanleiding van het geboden rechtsherstel. Om deze te effectueren zal de belastingplichtige opnieuw een aangepaste aangifte moeten indienen. Hierop zal de belastingplichtige actief worden gewezen.

Voor 2020 wordt gestreefd naar eenzelfde oplossing, hierover kan echter nog geen uitsluitsel worden gegeven. Ten aanzien van daaraan voorafgaande belastingjaren geldt dat de meeste aanslagen onherroepelijk vaststaan. Aanpassing voor die jaren is dan niet mogelijk.

Met het aanpassen van online aangiftevoorziening zullen niet alle belastingplichtigen worden bereikt. Ongeveer 20% van de belastingplichtigen doet aangifte via externe softwareleveranciers. Onzeker is of laatstgenoemden een (tijdige) oplossing kunnen implementeren. Ook doet een klein deel van de belastingplichtigen aangifte op papier.

Werkelijk rendement

Er kan (juridisch) discussie worden gevoerd over wat verstaan moet worden onder werkelijk rendement. Bij beide varianten is uitgegaan van een breed rendementsbegrip inclusief gerealiseerde en niet gerealiseerde waardemutaties. Dit is het rendementsbegrip dat ook ten grondslag ligt aan het huidige stelsel. Een voorbeeld van een gerealiseerde waardemutatie is de winst bij de verkoop van een aandeel tegen een hogere koers dan waarvoor het aandeel was gekocht. Een ongerealiseerde waardemutatie doet zich voor als het aandeel een hogere of lagere koers heeft dan bij aanschaf, maar het aandeel nog niet is verkocht. Waardemutaties zijn de belangrijkste component van het rendement op beleggingen in aandelen en onroerend goed. Economisch gezien zou het daarom zeer onwenselijk zijn om onder werkelijk rendement enkel direct rendement (zoals rente, dividend en huurinkomsten minus kosten) te verstaan. Ook zou die interpretatie tot onverantwoorde budgettaire schade leiden. Bovendien was het belasten van vermogensmutaties juist een van de doelen van box 3 (zie eventueel de achtergrondinformatie). Uitgaan van het brede rendementsbegrip is in lijn met het eerder met de Tweede Kamer gedeelde advies van drie externe deskundigen. De juridische risico’s kunnen worden beperkt als de wetgever goed gemotiveerd duidelijkheid verschaft in de wijze waarop rechtsherstel wordt geboden.

De mogelijkheid van aanvullend rechtsherstel per belastingplichtige

Het rechtsherstel op basis van de werkelijke vermogensmix neemt een groot pijnpunt van het oude box 3 stelsel weg en sluit veel beter aan bij het werkelijke rendement van belastingplichtigen. Omdat er echter nog steeds wordt uitgegaan van forfaitaire rendementen, zal voor de meeste belastingplichtigen het nieuw berekende rendement niet exact gelijk zijn aan het werkelijk behaalde rendement. Dat is inherent aan het werken met forfaits.

Om de spreiding inzichtelijk te maken is een model opgesteld waarbij aan individuele belastingplichtigen op basis hun vermogenssamenstelling en statistische gegevens over gemiddelden en spreiding een «werkelijk» rendement is toegekend. Op basis van dit model waren er in box 3 voor het rechtsherstel over de belastingjaren 2017 t/m 2022 naar schatting in totaal 3,9 miljoen belastingaanslagen die meer dan € 100 euro lager waren dan indien van het werkelijke rendement zou zijn uitgegaan (van de in totaal circa 15 miljoen aanslagen uit de eerdere tabel 2). Dit zijn gevallen waarbij belastingplichtigen voordeel hebben van de forfaitaire vermogenssamenstelling en de forfaitaire rendementen. Daartegenover stonden circa 7,1 miljoen aanslagen die tenminste € 100 hoger waren dan indien van het werkelijk rendement zou zijn uitgegaan.

Door het rechtsherstel neemt het aantal aanslagen die meer dan € 100 euro lager waren dan indien van het werkelijke rendement zou zijn uitgegaan, bij beide varianten toe met circa 0,6 miljoen tot circa 4,5 miljoen (bij de brede doelgroep). Dit komt doordat van gemiddelden wordt uitgegaan. Hierdoor kan het zo zijn dat meer wordt teruggegeven dan nodig is op basis van het werkelijk behaalde rendement van individuele belastingplichtigen. Er blijft in beide varianten ook een in absolute aantallen groot aantal belastingplichtigen over met een lager werkelijk rendement dan het (nieuw) forfaitair berekende rendement. Bij de forfaitaire spaarvariant gaat het bij een brede doelgroep om circa 2,2 miljoen belastingaanslagen (over 2017 t/m 2022) waarbij de heffing na het rechtsherstel nog tenminste € 100 hoger is, dan indien van het werkelijke rendement zou zijn uitgegaan. Dit zijn voornamelijk beleggers. Bij de smalle doelgroep betreft dit ongeveer 0,5 miljoen aanslagen. Bij de forfaitaire variant voor alle vermogenscategorieën gaat het om circa 0,9 miljoen voor de brede doelgroep en circa 0,3 miljoen bij de smalle doelgroep (zie ook budgettaire tabel 3). Benadrukt moet worden dat er duidelijk grenzen zijn wat er redelijkerwijs aan rechtsherstel verwacht kan worden van de wetgever.

Belastingplichtigen waarvoor het rechtsherstel geldt hebben op grond van bestaande wet- en regelgeving toegang tot rechtsmiddelen om hierover te procederen. Er zijn twee varianten om met deze procedures om te gaan:

A. Direct tegenbewijs in behandeling nemen. Belastingplichtigen die van mening zijn dat met de nieuwe forfaitaire berekening geen volledig rechtsherstel wordt geboden, kunnen gestructureerd aangeven dat hun werkelijk rendement lager is. De aanslag wordt naar aanleiding hiervan zo nodig verder verminderd. De Belastingdienst kan naar verwachting een geautomatiseerd systeem bouwen waarmee belastingplichtigen gestructureerd berekeningen kunnen aanleveren, die vervolgens automatisch kunnen worden verwerkt, waarbij een mate van toezicht mogelijk is.

B. Eventueel tegenbewijs na meer juridische duidelijkheid. Enkele zaken worden geselecteerd om meer duidelijkheid te krijgen over de bedoeling van de Hoge Raad over de reikwijdte van het rechtsherstel. Aan andere belastingplichtigen wordt gevraagd nog geen procedures te starten of wordt voorgesteld hun verzoek of bezwaar aan te houden totdat er meer helderheid is. Het is onzeker of belastingplichtigen dat gaan doen11 en of dossiers/rechtsvragen voldoende vergelijkbaar zijn.

Variant B biedt de mogelijkheid om inkaderingen van het tegenbewijs aan de rechter voor te leggen voordat rechtsherstel op basis van tegenbewijs eventueel wordt toegekend. Het gaat dan bijvoorbeeld om een inkadering waarbij beleggers die in één of twee jaar slechte resultaten hebben behaald, maar over een langere periode wel positieve rendementen halen, in die slechte jaren geen vermindering krijgen op basis van tegenbewijs. En een inkadering waarbij het rechtsherstel over de belastingjaren 2017–2020 voor niet-bezwaarmakers wordt beperkt tot het geautomatiseerd rechtsherstel. Omdat naar verwachting iedere inkadering van het tegenbewijs tot procedures leidt, past dit niet goed bij variant A.

Beide varianten hebben grote implicaties voor de uitvoering door de Belastingdienst. Variant A door de grote aantallen verzoeken die op relatief korte termijn verwacht worden. Voor deze verzoeken geldt bovendien dat de Belastingdienst door de beperkt beschikbare contra-informatie niet met zekerheid kan vaststellen of het werkelijk rendement op de juiste manier is berekend. Door de grote aantallen en de beperkte contra-informatie is effectief toezicht naar verwachting beperkt mogelijk. Variant B heeft grote implicaties voor de uitvoering door de potentieel onhandelbare aantallen verzoeken die behandeld moeten worden en procedures die gevoerd zullen worden. We zijn afhankelijk van medewerking van belastingplichtigen om procedures aan te houden. Bovendien is er bij variant B het reële risico dat alsnog een tegenbewijsregeling zoals onder A ingevoerd moet worden. Daarnaast is het de vraag of er groepen zijn te maken met gelijksoortige vraagstukken. De variaties zijn heel breed.

Er is geen goede optie. Aan de ene kant is dit niet het moment voor nieuwe juridische risico’s en onduidelijkheid voor de burger en de uitvoering. Aan de andere kant is het eerst krijgen van meer juridische duidelijkheid de enige manier om het rechtsherstel te proberen te beperken tot alleen de spaarders, wat bij kan dragen aan maatschappelijk draagvlak. Ook hier geldt dat de juridische risico’s kunnen worden beperkt als de wetgever goed gemotiveerd duidelijkheid verschaft in de wijze waarop rechtsherstel wordt geboden. Deze variant betekent dat eventueel aanvullend rechtsherstel op basis van tegenbewijs pas later plaats zal vinden. Als aanvullend rechtsherstel met tegenbewijs niet of slechts beperkt nodig blijkt, kan een grote opgave voor de uitvoering voor een tegenbewijsregeling worden voorkomen. Echter, het voorlopig afhouden van tegenbewijs kan door potentieel grote aantallen procedures per saldo juist resulteren in een nog grotere opgave, ook omdat belastingplichtigen bij het geautomatiseerde rechtsherstel geïnformeerd dienen te worden over hun rechtsmiddelen.

De keuzes hebben soms iets paradoxaals. Het rechtsherstel legt een grote druk op de uitvoering. Het beperken van het rechtsherstel, bij de doelgroep en bij de mogelijkheden voor tegenbewijs, scheelt voor de druk op de gestructureerde processen. Per saldo hoeft dat echter niet tot minder druk op de uitvoering te leiden. Per saldo kan de druk op de uitvoering juist toenemen, bijvoorbeeld als de beperkingen leiden tot grote aantallen verzoeken buiten de gestructureerde processen om. Gezien de aantallen lijken alleen gestructureerde processen uitvoerbaar.

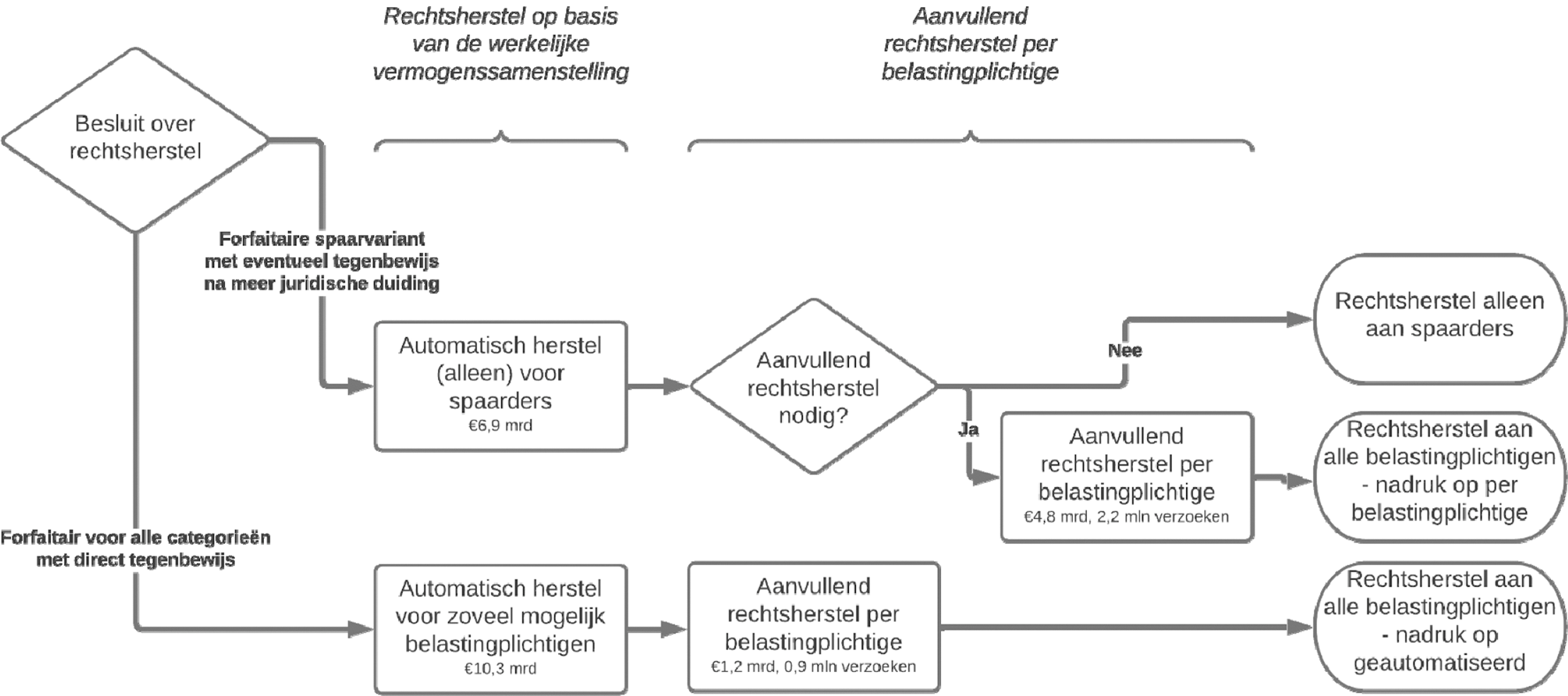

Combinatievarianten

In onderstaand schema zijn drie mogelijke uitkomsten opgenomen:

– Forfaitaire spaarvariant zonder tegenbewijs

– Forfaitaire spaarvariant met tegenbewijs na meer juridische duidelijkheid

– De forfaitaire variant voor alle vermogenscategorieën met direct tegenbewijs

Voor de budgettaire cijfers en de aantallen is ter illustratie uitgegaan van de brede doelgroep. Als over de belastingjaren 2017–2020 geen rechtsherstel wordt geboden aan niet-bezwaarmakers, dan is de budgettaire derving in die jaren aanzienlijk lager. Over de belastingjaren 2021 en 2022 geldt het rechtsherstel sowieso voor alle belastingplichtigen, omdat de aanslagen over die jaren nog niet zijn opgelegd.

Figuur 1. Combinatievarianten voor het rechtsherstel

Het schema maakt het dilemma duidelijk. De enige beleidsoptie (spaarvariant met eventueel tegenbewijs na meer juridische duiding) die kan uitkomen bij alleen rechtsherstel voor spaarders, heeft een kans alsnog te eindigen bij rechtsherstel voor alle belastingplichtigen.

De combinatie forfaitaire spaarvariant en direct tegenbewijs ligt minder voor de hand, omdat de uitkomst hetzelfde is als bij de forfaitaire variant voor alle vermogenscategorieën met direct tegenbewijs, maar dan met een veel grotere druk op de uitvoering en het doenvermogen van belastingplichtigen. De combinatie van de forfaitaire variant voor alle vermogenscategorieën met eventueel tegenbewijs na meer juridische duidelijkheid is ook een denkbare mogelijkheid, als voor het tegenbewijs optie B wordt geprefereerd boven optie A.

Rechtsvorm van het herstel

Het rechtsherstel is er in alle gevallen op gericht om uitvoering te geven aan het kerstarrest. Dit arrest in combinatie met de huidige box 3-wetgeving zijn geldend recht vanaf de datum van het arrest. Voor de belastingplichtigen die hebben meegedaan aan de procedure massaal bezwaar geldt dat de inspecteur gehouden is de belastingaanslagen te verminderen in lijn met het arrest. Voor andere belastingaanslagen die nog niet onherroepelijk vaststonden op het moment van het arrest geldt hetzelfde. Voor belastingaanslagen die nog opgelegd moeten worden geldt dat deze moeten worden opgelegd in lijn met het arrest. De huidige wettelijke bepalingen in combinatie met het arrest zijn daarbij basis voor de belastingheffing in box 3. Omdat het arrest geen uitputtend rechtskader biedt, en om rechtszekerheid en duidelijkheid te bieden over de invulling van het rechtsherstel, is het wenselijk om de uitwerking daarvan nader vast te leggen. De Hoge Raad heeft immers aangegeven dat het formuleren van een rechtsregel voor de toepassing van rechtsherstel en de daarin te maken keuzes aan de wetgever zijn. Dit zou geregeld kunnen worden in een beleidsbesluit, al dan niet vooruitlopend op wetgeving. Daarbij heeft wetgeving als voordeel dat de democratische legitimiteit van het rechtsherstel wordt versterkt doordat het parlement als medewetgever daar goedkeuring aan heeft gegeven. Dit kan ook meer houvast geven aan de rechterlijke macht voor de toetsing van de wijze waarop het rechtsherstel is vormgegeven. Het invoeren van wetgeving zal wel tijd in beslag nemen die moet worden bezien in relatie tot deadlines voor het verlenen van rechtsherstel.

Voor de groep niet-bezwaarmakers geldt dat de belastingaanslag niet ambtshalve wordt verminderd omdat sprake is van «nieuwe jurisprudentie». Op grond van deze uitzondering kunnen deze belastingplichtigen in beginsel geen beroep doen op het kerstarrest. De Minister van Financiën (de Staatssecretaris) heeft wel een discretionaire bevoegdheid om toch voor deze groep de belastingaanslag ambtshalve te verminderen. De Landsadvocaat heeft aangegeven dat voor het gebruiken van deze bevoegdheid door de wetgever een politiek-bestuurlijke afweging gemaakt moet worden. Gebruikmaking van deze bevoegdheid zou potentieel ook precedentwerking kunnen hebben omdat afbreuk wordt gedaan aan het beginsel van de formele rechtskracht van besluiten. Door in dit geval af te stappen van het beginsel van formele rechtskracht schept de overheid verwachtingen voor de toekomst die mogelijk ook juridisch afgedwongen kunnen worden. De precedentwerking naar andere discretionaire bevoegdheden zou kunnen worden beperkt door de uitbreiding van de doelgroep te baseren op een wet in formele zin. De mate van precedentwerking hangt verder af van de uitzonderlijkheid van de aanleiding en de mate waarin uitbreiding van de doelgroep gemotiveerd kan worden.

Budgettair overzicht

|

Doelgroep in 2017–2020 In 2021 en 2022 wordt iedereen rechtsherstel geboden. |

Geautomatiseerd rechtsherstel |

Eventueel aanvullend rechtsherstel per belastingplichtige (indien tegenbewijs toegekend)2 |

Totaal (indien tegenbewijs toegekend) |

||

|---|---|---|---|---|---|

|

0. |

Alles terug-variant |

26,5 |

0 |

26,5 |

|

|

1. |

Forfaitaire spaarvariant |

Alle belasting-plichtigen |

6,9 |

4,8 |

11,7 |

|

Alleen bezwaarmakers |

2,4 |

1,3 |

3,7 |

||

|

2. |

Forfaitair voor alle vermogenscategorieën |

Alle belasting-plichtigen |

10,3 |

1,2 |

11,5 |

|

Alleen bezwaarmakers |

2,9 |

0,6 |

3,5 |

||

|

In de bedragen in deze tabel is de uitgavenkant nog niet meegenomen. De uitgavenkant bestaat uit o.a. de doorwerking naar toeslagen, andere departementen en de bijbehorende uitvoeringskosten. Ordegrootte van deze doorwerking naar de uitgavenkant is enige honderden miljoenen euro’s. Dit is onderdeel van de gehele dekkingsopgave. |

|||||

Inclusief doorwerking van maatregelen aan de inkomstenkant zoals op de ouderenkorting, exclusief uitvoeringskosten en doorwerking op inkomensafhankelijke regelingen (uitgaven).

Omdat het eventuele beroep op de tegenbewijsregeling onzeker is, en de controlemogelijkheden naar verwachting beperkt zijn, kent de raming een groter dan gebruikelijke onzekerheid.

Dit gedeelte van de brief gaat over de aanpassingen aan box 3 voor de nabije jaren tot de invoering van een stelsel op basis van werkelijk rendement.

De twee hoofdvarianten voor de spoedwetgeving voor 2023 en 2024 betreffen in feite de omzetting in wetgeving van de nieuwe forfaits bij het rechtsherstel.

1. De forfaitaire spaarvariant. Er wordt gewerkt met drie forfaits voor: spaargeld, schulden en overige bezittingen. Voor spaargeld wordt uitgegaan van een actuele spaarrente. Voor schulden wordt aangesloten bij de hypotheekrente. Voor de overige bezittingen wordt – net als in het huidige box 3 stelsel, zie eventueel de eerdere achtergrondinformatie – uitgegaan van een gewogen meerjarig rendement.

2. De forfaitaire variant voor alle vermogenscategorieën. Bij deze variant worden voor alle rubrieken uit de belastingaangifte: spaargeld, onroerende zaken, effecten (aandelen en obligaties), contant geld en vorderingen etc. de forfaits aangepast aan de gemiddelde rendementen voor deze vermogenscategorieën in het betreffende belastingjaar

Belangrijk verschil ten opzichte van het rechtsherstel is dat de heffing bij de spoedwetgeving voor belastingplichtigen ook hoger kan uitkomen dan in het huidige box 3-stelsel het geval zou zijn geweest. Bij het rechtsherstel krijgen degenen die nadeel hadden van de forfaitaire vermogensmix geld terug (rechtsherstel). Dat waren in de afgelopen jaren met name mensen met meer spaargeld dan volgens de forfaitaire vermogenssamenstelling. Degenen die voordeel hadden van de forfaitaire vermogenssamenstelling – belastingplichtigen met minder spaargeld dan in box 3 werd verondersteld – hoeven bij het rechtsherstel niet extra te betalen. Daar is namelijk geen wettelijke basis voor. Door de spoedwetgeving komt die wettelijke basis er voor toekomstige jaren wel. Belastingplichtigen die in toekomstige jaren voordeel zouden hebben gehad van de huidige forfaitaire vermogenssamenstelling in box 3, gaan door de spoedwetgeving meer belasting betalen.

Hoewel de forfaitaire vermogenssamenstelling vervangen wordt door een vermogenssamenstelling die beter de werkelijkheid benadert, blijft het stelsel voor de rendementen uitgaan van forfaits. Hierdoor zal voor een deel van de belastingplichtigen de heffing hoger en voor een deel van de belastingplichtigen de heffing lager uitkomen dan bij een stelsel op basis van werkelijk rendement. Het stelsel op basis van werkelijk rendement (zie de contourennota) kan op zijn vroegst per 2025 worden ingevoerd. Het verschil tussen het forfaitaire en het werkelijke inkomen is een juridisch risico. Tegelijkertijd is het gebruik van een forfait geen bijzonderheid; forfaits komen op veel plekken in het belastingstelsel voor. Zoals eerder vermeld zegt de Hoge Raad niet dat forfaits niet zijn toegestaan.

Ten opzichte van het huidige box 3-stelsel kosten beide varianten de komende jaren geld (tabel 4). Bij de forfaitaire spaarvariant komt dat doordat een deel van de belastingplichtigen vermogen zal verplaatsen uit box 3, bijvoorbeeld naar box 2. Dit komt doordat voor niet-spaarders de belastindruk in box 3 stijgt. Bij de forfaitaire variant voor alle vermogenscategorieën komt de derving door de forse prijsstijgingen op de vastgoedmarkt van de afgelopen jaren (in het bijzonder woningen). Deze huizenprijsstijgingen leiden in het huidige box 3-stelsel en in de forfaitaire spaarvariant tot een hoger forfaitair rendement in 2023 en 2024, terwijl de forfaitaire variant voor alle vermogenscategorieën uitgaat van het rendement op onroerend goed in het betreffende belastingjaar. Het CPB voorspelt dat de huizenmarkt langzaam normaliseert en ook het rendement op aandelen lager zal zijn dan volgens het meerjarige forfait.

|

2023 |

2024 |

|

|---|---|---|

|

Raming opbrengst huidig stelsel box 3 |

5.000 |

5.400 |

|

Raming ten opzichte van huidig stelsel |

||

|

a. Forfaitaire spaarvariant |

– 380 |

– 380 |

|

b. Forfaitaire variant voor alle vermogenscategorieën |

– 580 |

– 2.020 |

Dit zijn ramingen van de belastinginkomsten. De uitvoeringskosten en doorwerking aan de uitgavenkant, zoals toeslagen, zijn niet meegenomen.

Beide varianten hebben voordelen en nadelen. Met de forfaitaire spaarvariant wordt aan spaarders tegemoetgekomen en blijft de budgettaire derving beperkt.

Bij de forfaitaire variant voor alle vermogenscategorieën zijn de juridische risico’s kleiner. Die variant sluit beter aan bij het werkelijke rendement, door meer vermogenscategorieën met elk een eigen actueel rendementsforfait te gebruiken. Dat ligt dichter bij de rechtsoverwegingen van de Hoge Raad en het advies van de Landsadvocaat. De groep belastingplichtigen die over een hoger forfaitair inkomen belasting zal betalen dan over het werkelijke rendement is bij deze variant naar verwachting aanzienlijk kleiner dan wanneer wordt gekozen voor de forfaitaire spaarvariant. Tegelijkertijd verhoogt deze variant de dekkingsopgave aanzienlijk.

Vermogensbelasting

Er is ook onderzocht of het mogelijk is per 2023 – als onderdeel van de spoedwetgeving – een vermogensbelasting in te voeren, als alternatief voor het aangepaste forfaitaire rendementsstelsel. Per 2023 kan in de systemen alleen het huidige box 3-systeem worden voorgezet, waarbij de verschillende onderdelen alleen een andere naam krijgen. Materieel verandert er vrijwel niets. Dit is juridisch uiterst kwetsbaar. De landsadvocaat heeft ook aangegeven dat dan bij de rechter de indruk kan ontstaan dat slechts het etiket is gewisseld, zonder dat de bezwaren die kleven aan de box-3 heffing in toereikende mate zijn weggenomen. Bovendien kan deze systematiek niet meer in de voorlopige aanslag 2023 geïmplementeerd worden. In de voorlopige aanslag is dan nog box 3 opgenomen. De definitieve aanslagen inkomstenbelasting over het belastingjaar 2023 zouden dan volgens de huidige systematiek van box 3 worden opgelegd onder de noemer van een vermogensbelasting. Ook de uitvoerbaarheid van een eventuele vermogensbelasting zal via een uitvoeringstoets beoordeeld moeten worden.

Het kabinet gaat op zoek naar dekking voor de budgettaire derving. Het uitgangspunt hierbij is dat de derving in principe binnen de kabinetsperiode gedekt wordt en daarbij wordt ook gekeken naar het domein vermogen. Tijdens de voorjaarsbesluitvorming vindt een integrale weging plaats over de begroting. Het kabinet weegt dan de verschillende mee- en tegenvallers en aanvullende wensen en knelpunten. Daarin loopt box 3 ook mee. Bij voorjaarsnota, uiterlijk 1 juni 2022, wordt de Kamer op de hoogte gebracht van de uitkomsten van deze weging.

Belastingjaren 2021 en 2022

Voor de jaren 2021 en 2022 worden alle belastingaanslagen waarin box 3 inkomen begrepen is in lijn gebracht met het arrest van de Hoge Raad.

Burgers kunnen vanaf 1 maart aangifte inkomstenbelasting over 2021 doen zoals gebruikelijk. In die aangifte geven zij onder meer (de juiste hoogte van) hun vermogensbestanddelen en schulden aan. De Belastingdienst heeft het arrest van de Hoge Raad nog niet verwerkt in het digitale aangifteprogramma waardoor de berekeningen van het inkomen en de drempels en de verschuldigde belasting bij veel aangiften met box 3-vermogen niet juist zijn. Bij de definitieve aanslag zal daarmee wel rekening gehouden worden.

Bij burgers die een voorlopige aanslag 2022 mét inkomen uit box 3 hebben ontvangen, klopt het bedrag op de voorlopige aanslag mogelijk niet. Deze burgers kunnen er daarom voor kiezen om de voorlopige aanslag nog niet geheel te voldoen. De Belastingdienst zal voor de niet betaalde termijnen geen betalingsherinnering of aanmaning sturen. Inmiddels verstuurt de Belastingdienst brieven met informatie over deze invorderingspauze. Normaal gesproken rekent de Belastingdienst invorderingsrente over het bedrag van een voorlopige aanslag dat niet is betaald na de laatste of enige betaaltermijn tot aan de dag van betaling. Dat doet de Belastingdienst voor een voorlopige aanslag 2022 nu niet. Ik bereid wetgeving voor om dit te borgen.12 De invorderingspauze duurt tot het moment dat burgers in 2023 de (voorlopige of definitieve) aanslag naar aanleiding van de aangifte 2022 over belastingjaar 2022 hebben ontvangen. Bij het vaststellen van die aanslag houdt de Belastingdienst rekening met het arrest van de Hoge Raad. Het bedrag dat een burger met de voorlopige aanslag 2022 misschien te veel betaalt, wordt met de definitieve aanslag inkomstenbelasting 2022 verrekend.

Belastingjaren 2017–2020

Naar aanleiding van het arrest van de Hoge Raad heeft de Belastingdienst op 4 februari 2022 collectief uitspraak gedaan in de massaal bezwaarprocedures box 3 over de jaren 2017 tot en met 2020. Het bezwaar is toegewezen. Ik zet mij ten volle in om te bewerkstelligen dat uiterlijk op 4 augustus de belastingaanslagen waartegen het massaal bezwaar zich richtte (her)beoordeeld zijn en eventueel verminderd zijn in lijn met het arrest van de Hoge Raad.

Daarnaast zijn er mensen die niet hebben meegedaan aan de massaal bezwaar procedure, maar wel tijdig bezwaar hebben gemaakt tegen een aanslag waarin box 3 inkomen is begrepen. Ook is er een (groeiende) groep belastingplichtigen die niet-tijdig bezwaar heeft gemaakt, maar een verminderingsverzoek heeft gedaan. Deze bezwaren en verzoeken zijn en worden eveneens aangehouden in afwachting van politieke besluitvorming. De wettelijke termijnen voor afhandeling van deze bezwaren en verzoeken worden veelal niet gehaald. Belastingplichtigen worden hierover geïnformeerd.

Er zijn verder aangiften over de belastingjaren 2017 tot en met 2020 die nog niet hebben geleid tot een aanslag, in afwachting van aanpassing van de automatisering aan het arrest box 3.

Planning

Het doorhakken van knopen bij de voorjaarsnota is van belang voor de verwerking van de aangiften inkomensheffing 2021 en deblokkering van andere processen voor de jaren 2017 t/m 2020, alsmede voor de oplegging van juiste toeslagen. Gelet op wettelijke afhandelingstermijnen wordt onderzocht of bij de planning en prioritering voorrang zal worden gegeven aan de afhandeling van bezwaren en niet-tijdige bezwaren over de jaren 2017–2020 (als beslist wordt dat bij niet tijdige bezwaren en ambtshalve verminderingsverzoeken ook herstel wordt geboden) en daarna aan de aangiften 2021 met box 3.

Voor de aanslagen over belastingjaar 2021 waarin box 3-inkomen is begrepen zullen in geval van een teruggaaf een voorlopige aanslag wel worden opgelegd. In deze aanslag is het arrest van de HR nog niet verwerkt. Te betalen aanslagen worden echter nog niet opgelegd. Deze worden ongeveer vanaf augustus 2022 opgelegd. Deze belastingplichtigen zullen een brief ontvangen met uitleg en de te verwachten termijn waarop een (voorlopige) aanslag 2021 wordt opgelegd waarin het arrest is verwerkt.

Wanneer besluitvorming over de wijze van herstel heeft plaatsgevonden en dit in de systemen is verwerkt, kan de Belastingdienst starten met herstel. Volgens planning zal dit rond 1 juli 2022 zijn en dan kan de Belastingdienst alles op alles zetten om de uitspraak op bezwaarschriften die vallen onder de massaal bezwaarprocedure 2017 t/m 2020 ten uitvoer te leggen voor 4 augustus 2022. Niet tijdige politieke besluitvorming zal leiden tot het niet halen van deze termijnen en tot extra (herstel)werk bij de Belastingdienst, zoals opstapelende aangiften, ingebrekestellingen en dwangsomvorderingen, alsmede druk op de Belastingtelefoon.

Mijn conclusie is dat er op korte termijn lastige keuzes gemaakt moeten worden.

Voorop staat dat er voor de jaren 2017–2024 recht moet worden gedaan aan het kerstarrest van de Hoge Raad, rekening houdend met de gewijzigde motie van het lid Eppink c.s. Tegelijkertijd moet het uitvoeringstechnisch kunnen en budgettair verantwoord zijn.

Het kabinet gaat niet alle opbrengst in box 3 van de afgelopen jaren terugstorten en het is niet uitvoerbaar om alle belastingplichtigen te vragen naar hun werkelijke rendement. De enige uitvoerbare en voor het kabinet acceptabele wijze van rechtsherstel is automatisch rechtsherstel op basis van een nieuwe forfaitaire berekening, die het werkelijke rendement zo goed mogelijk benadert. Er moeten keuzes gemaakt worden over de doelgroep, over de nieuwe forfaitaire berekening, over de behandeling van verzoeken om aanvullend rechtsherstel en over de spoedwetgeving. De in deze brief genoemde varianten voor het rechtsherstel en voor de spoedwetgeving zijn niet op voorhand uitvoerbaar. De uiteindelijke keuze zal nadere uitwerking en uitvoerbaarheidstoetsing vergen. Ik wil daarmee voorkomen dat ik de Belastingdienst opzadel met onuitvoerbare taken en dit ten koste gaat van een goede dienstverlening aan burgers.

Wat de genoemde keuzes lastig maakt is dat alle opties naast voordelen ook nadelen hebben: budgettair, uitvoeringstechnisch, politiek en/of voor de betrouwbaarheid van de overheid. Wat het ook lastig maakt is dat de consequenties en de omvang van de juridische risico’s soms moeilijk zijn te overzien. Opties die beogen de uitvoeringslast op korte termijn enigszins binnen de perken te houden (bijvoorbeeld door de doelgroep zo klein mogelijk te houden en aanvullend rechtsherstel zoveel mogelijk af te houden), kunnen daardoor in potentie uiteindelijk de uitvoeringslast juist ondragelijk maken, omdat vele belastingplichtigen in het rechtsgevoel gekrenkt zijn en naar rechtsmiddelen zullen grijpen.

Wel heel duidelijk is dat de consequenties van uitstel van keuzes over het rechtsherstel groot zouden zijn. Dan dreigt de Belastingdienst vast te lopen en het is in ieders belang om dat te voorkomen.

Ik hoop op 20 april, na de technische briefing die gepland staat op 19 april, met uw Kamer in gesprek te gaan over de verdere aanpak. Daarna zal het kabinet knopen doorhakken over het rechtsherstel, spoedwetgeving, de benodigde budgettaire dekking en het nieuwe stelsel op basis van werkelijk rendement.

De Staatssecretaris van Financiën, M.L.A. van Rij

Voor de belastingjaren 2023 en 2024 is in ieder geval wetgeving nodig. De rechtsvorm voor het herstel komt in deze brief uitgebreider aan bod.

Gebaseerd op het voor inflatie gecorrigeerde langjarig rendement op Nederlandse staatsobligaties. Kamerstuk 26 727 en 26 728, nr. 8.

Ook bij artikel 14 EEVRM komt aan de wetgever een zekere beoordelingsvrijheid toe bij het beantwoorden van de vraag of gevallen voor de toepassing van deze bepalingen als gelijke gevallen moeten worden beschouwd en of, in het bevestigende geval, een objectieve en redelijke rechtvaardiging bestaat om die gevallen niettemin in verschillende zin te regelen.

Kamerstuk 35 925 IX, nr. 4 bevat een bijlage getiteld «Specificatie berekening forfaitaire rendementen box 3 voor 2022». Daarin wordt in detail toegelicht hoe de forfaits zijn vastgesteld. De grote lijn:

• Voor rendementsklasse I wordt de gemiddelde rente op deposito’s van huishoudens met een opzegtermijn van maximaal drie maanden gebruikt, van de periode van 12 maanden eindigend in juni van het jaar voorafgaand aan het belastingjaar. Dit percentage wordt verlaagd om rekening te houden met rente op schulden.

• Voor rendementsklasse II geldt een gewogen gemiddelde van het meerjaars gemiddeld bruto rendement op obligaties (uitgaande van de rente op 10-jarige Nederlandse staatsobligaties), aandelen (uitgaande van de MSCI Europe Gross Local Index) en onroerend goed (uitgaande van de CBS Prijsindex Bestaande Koopwoningen). De laatst meegewogen cijfers zijn die van twee jaar voor het belastingjaar.

100.000 ambtshalve verminderingen en bezwaren in het eerste kwartaal van 2022, terwijl de Belastingdienst normaal gesproken jaarlijks 140.000 verzoeken om ambtshalve vermindering ontvangt.

Rechtbank Noord-Holland 7 januari 2022, ECLI:NL:RBNHO:2022:867.

Rechtbank Zeeland-West-Brabant 7 april 2022, ECLI:NL:RBZWB:2022:1814.

Als de doelgroep voor belastingjaren 2017–2020 wordt beperkt tot de bezwaarmakers, is voor niet-bezwaarmakers 2022 het laatste jaar waarin ze een verzoek om ambtshalve vermindering over belastingjaar 2017 kunnen indienen.

Op grond van de huidige wetgeving is vanaf 1 januari 2023 invorderingsrente verschuldigd totdat het verschuldigde bedrag van de VA 2022 is betaald. De DA 2022 zal later in 2023 worden opgelegd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35927-125.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.