Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33290 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoud |

blz. |

|

|

ALGEMEEN |

2 |

|

|

1. |

Inleiding |

2 |

|

2. |

Noodzaak verhoging pensioenleeftijd |

3 |

|

3. |

Hoofdlijnen van het wetsvoorstel |

4 |

|

3.1 |

Wijziging van de AOW |

4 |

|

3.1.1 |

In 2019 naar 66 jaar |

5 |

|

3.1.2 |

In 2023 naar 67 jaar |

6 |

|

3.1.3 |

Koppeling aan levensverwachting |

6 |

|

3.2 |

Overgangsregeling |

7 |

|

3.2.1 |

Invoeringspad |

8 |

|

3.2.2 |

Voorschotfaciliteit |

8 |

|

3.2.3 |

Beleidsruimte in de uitvoering |

9 |

|

3.2.4 |

Doorlopen partnertoeslag |

9 |

|

3.3 |

Andere aspecten van verhoging van de AOW-leeftijd |

9 |

|

3.3.1 |

Opbouwsystematiek |

9 |

|

3.3.2 |

Partnertoeslag |

10 |

|

3.3.3 |

Vrijwillige verzekering |

11 |

|

3.3.4 |

Internationale aspecten |

11 |

|

3.4 |

Wijziging fiscaal kader ouderdomsvoorzieningen |

12 |

|

3.4.1 |

Werknemerspensioen algemeen (2e pijler) |

12 |

|

3.4.2 |

Individuele inkomensvoorzieningen in 3e pijler |

13 |

|

3.4.3 |

Fiscale oudedagsreserve |

13 |

|

3.4.4 |

Deelnemingsjarenpensioen |

14 |

|

4. |

Ontvangen commentaren |

14 |

|

4.1 |

Sociale Verzekeringsbank |

14 |

|

4.2 |

Inspectie Sociale Zaken en Werkgelegenheid |

15 |

|

4.3 |

Belastingdienst |

15 |

|

5. |

Financiële gevolgen |

15 |

|

5.1 |

Verhoging AOW-leeftijd |

15 |

|

5.2 |

Aanpassingen fiscaal kader |

16 |

|

5.3 |

Houdbaarheidseffect |

16 |

|

5.4 |

Uitvoeringskosten |

17 |

|

5.5 |

Administratieve lasten en nalevingskosten |

17 |

|

ARTIKELSGEWIJS |

18 |

|

In het Stabiliteitsprogramma Nederland 20121 is als onderdeel van de aanvullende maatregelen, en in overeenstemming met de verplichtingen krachtens het Europlus Pact, vastgelegd dat de pensioengerechtigde leeftijd zal worden verhoogd. Een eerste stap wordt in 2013 gezet, door de AOW-leeftijd in dat jaar met één maand te verhogen. In de jaren daarna zal de AOW-leeftijd – in stappen – verder worden verhoogd. Dit leidt ertoe dat uiterlijk in 2019 de pensioengerechtigde leeftijd van 66 wordt bereikt, en uiterlijk in 2024 een leeftijd van 67. Daarna wordt de AOW-leeftijd aan de levensverwachting gekoppeld. Er is afgesproken dat een overgangsregeling de omvang van de inkomensgevolgen kan beperken voor mensen die weinig mogelijkheden hebben om het verlies te compenseren. In 2014 zal de pensioenleeftijd voor aanvullende pensioenen worden verhoogd naar 67 jaar. Met deze maatregel wordt uitsluitend de nieuwe opbouw geraakt. In aanvulling op de verhoging van de richtleeftijd, worden de fiscaal maximale opbouwpercentages voor het aanvullend pensioen neerwaarts aangepast. Per saldo wordt structureel 700 miljoen euro bespaard op de fiscale faciliëring voor aanvullend pensioen («Witteveenkader»).

Het voorliggende wetsvoorstel voorziet in de uitwerking van deze in het Stabiliteitsprogramma Nederland 2012 gemaakte afspraken en leidt ertoe dat in 2013 de AOW-leeftijd wordt verhoogd met één maand naar 65 jaar en één maand. In 2014 en 2015 wordt de AOW-leeftijd jaarlijks eveneens met één maand verhoogd, voor de periode 2016 tot en met 2018 jaarlijks met twee maanden en voor 2019 met drie maanden, zodat in 2019 de AOW-leeftijd 66 jaar is. In de periode 2020 tot en met 2023 wordt jaarlijks de AOW-leeftijd eveneens met drie maanden verhoogd, zodat in 2023 de AOW-leeftijd 67 jaar is. Voorts wordt vanaf 2024 de AOW-leeftijd op gezette tijden aangepast aan de stijging van de gemiddelde resterende levensverwachting in stappen van drie maanden per jaar. Jaarlijks wordt bezien of de ontwikkeling van de levensverwachting aanleiding geeft om de AOW-leeftijd te verhogen.

In het Witteveenkader wordt de pensioenrichtleeftijd in 2014 verhoogd naar 67 jaar. Vervolgens wordt deze pensioenrichtleeftijd net als de AOW-leeftijd gekoppeld aan de ontwikkeling van de levensverwachting. Een verhoging van de pensioenrichtleeftijd vindt, anders dan bij de AOW-leeftijd, steeds plaats in stappen van een jaar. Daarnaast worden de maximumopbouwpercentages voor middelloonregelingen en eindloonregelingen aangepast en wordt dienovereenkomstig de ruimte voor opbouw op basis van beschikbare premiestelsel aangepast. Op pensioenaanspraken die tot 2014 zijn opgebouwd blijft het huidige Witteveenkader van toepassing. De wijzigingen zien enkel op (toekomstige) pensioenopbouw, zodat bestaande aanspraken niet worden geraakt.

De overige sociale verzekeringen en sociale voorzieningen zullen doorlopen tot de nieuwe AOW-leeftijd. De in verband daarmee noodzakelijke aanpassing van de sociale zekerheidswetten en ook de vanwege dit wetsvoorstel benodigde aanpassing van andere wetten, zijn niet in dit wetsvoorstel opgenomen. Die wijzigingen zullen worden geregeld in een algemene maatregel van bestuur op basis van de in dit voorstel opgenomen tijdelijke delegatiegrondslag (artikel V). Na de plaatsing in het Staatsblad van deze algemene maatregel van bestuur zal een wetsvoorstel van gelijke strekking zo spoedig mogelijk bij de Staten-Generaal worden ingediend.

Het Nederlandse stelsel van voorzieningen, sociale zekerheid en zorg is breed van opzet en voorziet in investeringen in menselijke ontplooiing, bescherming tegen bestaansrisico’s, zorg en bescherming tegen armoede, arbeidsongeschiktheid en de lasten van ouderdom. Dit stelsel is opgebouwd in een periode van economische en demografische groei. Zowel het grote aantal betalenden als de groeiende welvaart maakten de ontwikkeling van steeds betere voorzieningen mogelijk. Het stelsel berust op solidariteit tussen verschillende groepen in de samenleving: tussen werkenden en niet-werkenden, tussen jongere generaties en oudere, tussen wie mogelijkheden heeft en wie beperkingen kent.

De betaalbaarheid van dit stelsel op lange termijn komt steeds meer onder druk te staan door maatschappelijke ontwikkelingen zoals vergrijzing en ontgroening. In de komende jaren versterken de demografische gevolgen van de naoorlogse geboortegolf en de forse daling van de bevolkingsgroei sinds het eind van de jaren zestig elkaar. Onder invloed van ontgroening zal de beroepsbevolking vanaf 2010 kleiner worden, terwijl het aantal 65-plussers naar verhouding snel toeneemt. Tegenover één AOW-gerechtigde stonden in 1957 nog ruim zes mensen in de leeftijd van 20 tot 64 jaar. Inmiddels is de verhouding één op vier, en op het hoogtepunt van de vergrijzing zal de verhouding bijna één op twee zijn. Dat betekent dus dat de grijze druk – de verhouding tussen 65-plussers en de potentiële beroepsbevolking – oploopt tot 50%. Dit is drie keer zo hoog als in de tijd dat de AOW werd ingevoerd.

Nationaal en internationaal is Nederland gewezen op de noodzaak tot een snelle verhoging van de pensioenleeftijd. De Wetenschappelijke Raad voor het Regeringsbeleid wees al in 1999 in de publicatie Generatiebewust beleid op het probleem van de houdbaarheid2. Het Centraal Planbureau (CPB) heeft dit herhaald aangegeven in publicaties in 2000, 2006 en 2010, onder andere in «Ageing in the Netherlands»3. Het IMF heeft in 2006, maar ook bij andere gelegenheden, gepleit voor een verhoging van de AOW-leeftijd in Nederland, omdat de overheidsfinanciën anders niet langer houdbaar zouden zijn4. De interdepartementale Studiegroep begrotingsruimte gaf aan en onderbouwde, eveneens in 2006, in zijn rapport Vergrijzing en houdbaarheid, dat door de vergrijzing de kosten van de AOW en zorg uit de hand lopen5. De Europese Commissie heeft in 2009 gewezen op de houdbaarheidsproblemen die het gevolg zijn van de vergrijzing en gepleit voor een aanpassing van de AOW, en heeft Nederland in 2011 zelfs een formele aanbeveling gegeven om de pensioenleeftijd te verhogen6.

Ook in het op 10 juni 2011 bereikte pensioenakkoord7 tussen het kabinet en de sociale partners wordt de noodzaak en de urgentie van een verhoging van de AOW- en pensioenleeftijd onderkend. De vergrijzing noopt tot een nieuwe kijk op de arbeidsmarkt. De krimp van de beroepsbevolking en de toename van het aantal 65-plussers maken langer doorwerken noodzakelijk. Alleen zo kan, ook voor toekomstige generaties, het draagvlak voor de AOW worden veiliggesteld. De groei van het aantal ouderen zorgt ervoor dat de kosten van de AOW sterk zullen stijgen: van 4,9% bbp in 2010 naar 8,5 bbp in 2040. Dit zet de houdbaarheid van de overheidsfinanciën, die door de economische crisis en de oplopende begrotingstekorten reeds uit het lood zijn geslagen, verder onder druk.

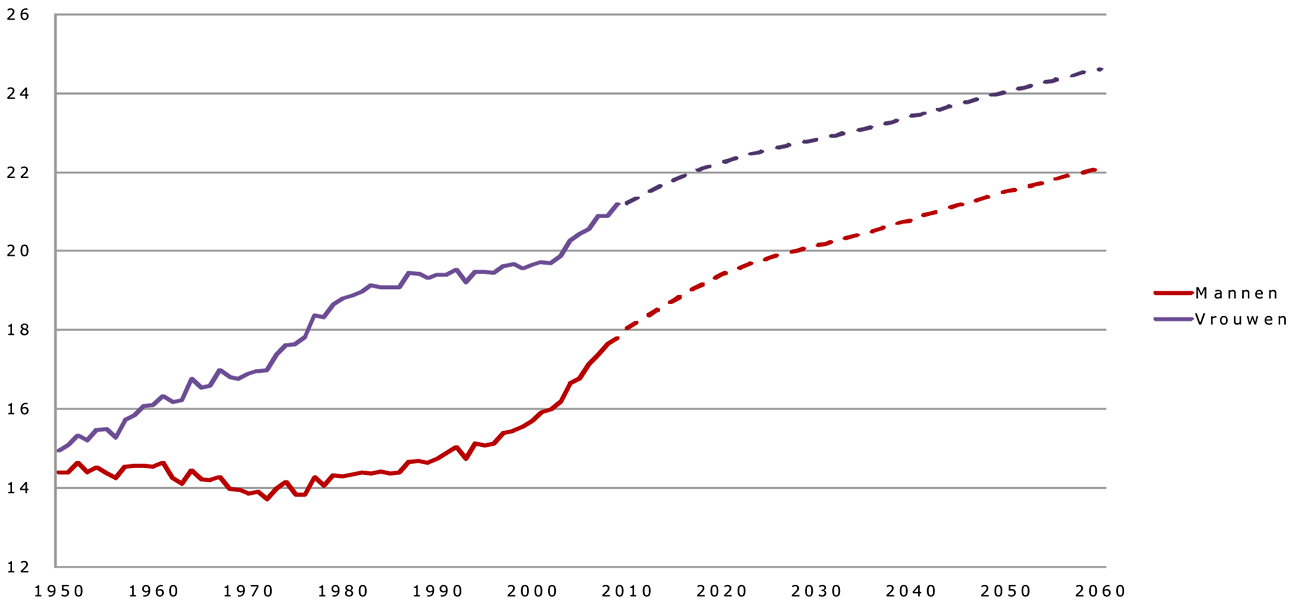

Daarnaast stijgt de levensverwachting: elke generatie leeft langer dan de vorige. Sinds de invoering van de AOW in de jaren vijftig zijn gepensioneerden vijf jaar langer blijven leven, zonder dat de AOW-leeftijd werd verhoogd. Tussen nu en 2 040 zal de levensverwachting nog verder toenemen. Mensen leven langer en krijgen dus steeds langer AOW. Verhoging van de AOW-leeftijd is dan ook redelijk. Uit cijfers van het Centraal Bureau van de Statistiek (CBS)8 blijkt dat de prognose voor de ontwikkeling van de levensverwachting naar boven moet worden bijgesteld ten opzichte van eerder ramingen uit 2008.

Grafiek 1: Ontwikkeling resterende levensverwachting bij 65 jaar

De toestand van de overheidsfinanciën is in korte tijd sterk verslechterd. Als gevolg van lagere inkomsten komt de budgettaire positie van Nederland slechter uit dan werd verwacht ten tijde van het Regeerakkoord en ten tijde van het Stabiliteitsprogramma van vorig jaar. De Tweede Kamer heeft dan ook de urgentie gevoeld om snel in te grijpen en heeft op 26 april ingestemd met het Stabiliteitsprogramma Nederland 2012. In dit Stabiliteitsprogramma worden voor de korte termijn verstrekkende maatregelen aangekondigd. Naast begrotingsmaatregelen zijn hierin ook groeibevorderende maatregelen en structurele hervormingen opgenomen. Een deel van deze maatregelen betreft het versneld verhogen van de pensioenleeftijd. Dit raakt aan het tussen kabinet en sociale partners bereikte Pensioenakkoord en het wetsvoorstel Verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW 9 dat hier de invulling van is. Het pensioenakkoord is tot stand gekomen op een moment dat het kabinet en sociale partners er op konden vertouwen dat het pakket van 18 miljard ombuigingen in 2015 voldoende zou zijn om de overheidsfinanciën weer op orde te brengen en de economie uit de crisis te laten komen. Het is echter inmiddels duidelijk geworden dat de overheidsfinanciën er veel slechter voor staan dan verwacht en dat snel extra maatregelen nodig zijn. De problemen zijn omvangrijk en acuut, zodat van iedereen een bijdrage mag worden verwacht. En die bijdrage moet op korte termijn worden gegeven. Wachten tot 2020 met de noodzakelijke verhoging van de pensioenleeftijd is, gezien de staat van de Nederlandse overheidsfinanciën, niet langer mogelijk. In dit wetsvoorstel wordt dan ook voorgesteld de verhoging van de AOW-leeftijd sneller te laten plaatsvinden dan in het pensioenakkoord en het wetsvoorstel Verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW werd voorgesteld. De regering wil benadrukken dat de ontstane situatie niets verandert aan de positieve grondhouding ten aanzien van het overleg met sociale partners en het zoeken van draagvlak. De regering blijft dus een beroep doen op de medeverantwoordelijkheid van de sociale partners, juist ook in de precaire economische situatie waarvan nu sprake is.

De AOW is in de ruim 55 jaar dat deze bestaat een voor burgers betrouwbare en voorspelbare regeling geweest. De AOW biedt een basisinkomen voor ouderen die niet langer behoren tot de beroepsbevolking. Het recht op AOW blijft net als onder de huidige regeling uitsluitend afhankelijk van het ingezetenschap gedurende de opbouwperiode of het in Nederland werkzaam zijn gedurende de opbouwperiode. De hoogte van het AOW-pensioen bij het bereiken van de AOW-gerechtigde leeftijd en de duur van de opbouwperiode blijven ook ongewijzigd. Wel zal de periode waarin men AOW opbouwt automatisch meeschuiven met de verhoging van de AOW-leeftijd. Het karakter van de AOW als volksverzekering wordt door dit wetsvoorstel ongemoeid gelaten.

Al een aantal jaren wordt er gedebatteerd over verhoging van de AOW-leeftijd. Gezien de huidige schuldencrisis en de nervositeit op de financiële markten, is het belangrijk om de AOW snel te hervormen. Met het tempo en ritme van de verhoging van de AOW-leeftijd zoals voorgesteld in dit wetsvoorstel, wordt hieraan voldaan. Hierdoor worden in de komende jaren ook extra bezuinigingen gerealiseerd, waardoor alle generaties een steentje bijdragen. In deze tijden van grote economische onzekerheid is het noodzakelijk om op korte termijn de begroting op orde te brengen. Nu beginnen met het verhogen van de AOW-leeftijd is ook rechtvaardig: hiermee wordt voorkomen dat de rekening geheel wordt doorgeschoven naar de 55-minners. Dit te meer omdat zij ook te maken krijgen met fors stijgende zorgkosten en de afbetaling van een grote staatsschuld.

Van 2013 tot en met 2019 zal de AOW-leeftijd stapsgewijs worden verhoogd naar 66 jaar. In 2013 bedraagt de verhoging één maand. De AOW-leeftijd bedraagt dan 65 jaar en één maand, waarbij het AOW-pensioen ingaat op de dag van de verjaardag van de belanghebbende. Wordt iemand 65 jaar op 15 januari 2013, dan gaat zijn AOW-pensioen in op 15 februari 2013. Wanneer men op een datum jarig is die geen corresponderende dag heeft in andere maanden (bijv. op 30 januari; 30 februari bestaat immers niet) dan wordt uitgegaan van de laatste dag van die kortere maand.

In dit wetsvoorstel wordt wetsvoorstel het tempo van de verhoging van de AOW-leeftijd bepaald op:

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|

|

Verhoging |

1 maand |

1 maand |

1 maand |

2 maanden |

2 maanden |

2 maanden |

3 maanden |

|

AOW-leeftijd |

65 jaar en 1 maand |

65 jaar en 2 maanden |

65 jaar en 3 maanden |

65 jaar en 5 maanden |

65 jaar en 7 maanden |

65 jaar en 9 maanden |

66 jaar |

Een volgend kabinet kan te zijner tijd vanzelfsprekend voor een ander invoeringspad kiezen.

Dit wetsvoorstel bepaalt dat vanaf 2020 tot en met 2023 de AOW-leeftijd in stappen van 3 maanden per jaar zal worden verhoogd naar 67 jaar.

|

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|

|

Verhoging |

3 maanden |

3 maanden |

3 maanden |

3 maanden |

|

AOW-leeftijd |

66 jaar en 3 maanden |

66 jaar en 6 maanden |

66 jaar en 9 maanden |

67 jaar |

Vanaf 2024 wordt de AOW-leeftijd gekoppeld aan de stijging van de levensverwachting. Jaarlijks wordt bezien of de ontwikkeling van de gemiddelde resterende levensverwachting aanleiding geeft om de AOW-leeftijd met drie maanden te verhogen. Een verhoging van de AOW-leeftijd wordt minimaal vijf jaar van tevoren aangekondigd. Dit betekent dat vanaf 2019 jaarlijks zal worden bezien of de ontwikkeling van de levensverwachting aanleiding geeft voor een verhoging van de AOW-leeftijd vijf jaar later. Het aanpassen van de AOW-leeftijd aan de gemiddelde resterende levensverwachting gebeurt aan de hand van een formule die wordt vastgelegd in de wet. De benodigde ramingen voor de levensverwachting zullen door een onafhankelijke instantie, het CBS, worden gemaakt. Ieder jaar zal er een berekeningsmoment zijn. Aan de hand van de formule zal dan worden bepaald of de ontwikkeling van de levensverwachting een verhoging betekent van de AOW-leeftijd. Is de uitkomst van deze berekening dat de AOW-leeftijd verhoogd moet worden, dan gaat deze verhoging vijf jaar later in. Dit betekent dat uiterlijk 1 januari 2019 duidelijk zal zijn of de AOW-leeftijd moet worden verhoogd met ingang van 1 januari 2024. In de berekening wordt de toekomstige levensverwachting steeds afgezet tegen de macro gemiddelde resterende levensverwachting op 65-jarige leeftijd zoals die gold in de referentieperiode 2000–2009. Deze bedraagt volgens berekeningen van het CBS 18,26 jaar.

De formule die gehanteerd zal worden luidt als volgt: V = (L – 18,26) – (P – 65)

Waarbij:

V verhoging van de AOW-leeftijd in het aanpassingsjaar (in 2019 is dat 2024) ten opzichte van de daarvoor geldende AOW-leeftijd.

L geraamde macro gemiddelde resterende levensverwachting op 65-jarige leeftijd zoals die verwacht wordt in het aanpassingsjaar.

18,26 door CBS geraamde macro gemiddelde resterende levensverwachting op 65-jarige leeftijd in de referentie periode 2000–2009.

P geldende AOW-leeftijd in het aanpassingsjaar vóór de verhoging

65 geldende AOW-leeftijd in de referentieperiode 2000–2009.

Als de formule als uitkomst heeft dat V groter of gelijk is aan 0,25 (een kwart jaar), dan gaat de AOW-leeftijd in het aanpassingsjaar met 3 maanden omhoog. Als V kleiner is dan 0,25 (een kwart jaar) dan blijft de AOW-leeftijd in het aanpassingsjaar gelijk.

De formule bestaat uit twee delen. Het eerste deel van de formule (L – 18,26) geeft het verschil aan tussen de geraamde macro gemiddelde resterende levensverwachting voor het aanpassingsjaar en de macro gemiddelde resterende levensverwachting op 65-jarige leeftijd zoals die gold in de referentieperiode. Dit eerste deel geeft daarmee aan in welke mate de levensverwachting is gestegen ten opzichte van de referentieperiode. Door de verwachte stijging van de levensverwachting zal er op gezette tijden een verhoging van de AOW-leeftijd plaatsvinden. Het is van belang dat al toegepaste verhogingen van de AOW-leeftijd geen rol spelen in het bepalen van de volgende verhoging.

Het tweede deel van de formule (P-65) zorgt ervoor dat er geen dubbeling kan ontstaan met de toegepaste verhogingen. In dit deel van de formule wordt de AOW-leeftijd zoals die geldt in het aanpassingsjaar vóór de aanpassing afgezet tegen de AOW-leeftijd in de referentieperiode. Op deze manier wordt rekening gehouden met alle aanpassingen van de AOW-gerechtigde leeftijd tot dat moment.

Omvang verhoging

In de wet wordt vastgelegd dat de AOW-leeftijd alleen wordt verhoogd wanneer de stijging van de levensverwachting via de formule minimaal een verhoging van drie maanden rechtvaardigt. Tegelijkertijd wordt in de wet vastgelegd dat de verhoging van de AOW-leeftijd in dat jaar maximaal drie maanden zal bedragen, ook wanneer de stijging van de levensverwachting via de formule een grotere verhoging oplevert.

Het hanteren van een maximum zorgt ervoor dat er geen grote schokken in de stijging van de AOW-leeftijd ontstaan. Daarnaast leidt een minimum ertoe dat niet elke stijging van de levensverwachting direct wordt omgezet in een stijging van de AOW-leeftijd.

Voorbeeld10: volgens de meest recente prognose van het CBS11 bedraagt de resterende levensverwachting bij 65 jaar in 2024 20,85 jaar. De formule werkt nu als volgt:

V = (20,85 – 18,26) – (67 – 65) = 0,59.

De uitkomst van de formule (0,59) is groter dan 0,25, wat betekent dat de AOW-leeftijd in 2024 met drie maanden zou worden verhoogd. De AOW-leeftijd zou dan dus 67 jaar en 3 maanden bedragen.

Over het algemeen wordt voor de komende decennia uitgegaan van een stijgende levensverwachting. Het is echter niet onmogelijk dat op een gegeven moment de macro gemiddelde levensverwachting niet langer stijgt of zelfs daalt. Uit de formule komt dan een gelijkblijvend of negatief getal. In de wet wordt vastgelegd dat in deze situatie de AOW-gerechtigde leeftijd gelijk blijft.

De regering is zich ervan bewust dat eerdere invoering van de verhoging de AOW-leeftijd tijdelijke overbruggingsproblemen kan veroorzaken voor mensen die weinig voorbereidingstijd hebben en weinig mogelijkheden hebben het verlies te compenseren. Daarom wordt een viertal overgangsmaatregelen genomen om de overbrugging voor de mensen met weinig voorbereidingstijd te versoepelen:

– Ten eerste wordt de verhoging van de AOW-leeftijd geleidelijk ingevoerd, zodat de overbruggingsproblemen voor de groep met weinig voorbereidingstijd sterk worden beperkt (zie tabel 3).

Het overbruggingsprobleem wordt met dit verzachte invoerpad aanzienlijk verkleind voor mensen die het dichtst tegen hun pensioen aanzitten.

– Er komt voor de eerste jaren een voorschotregeling. Deze regeling biedt de mogelijkheid om een voorschot op de AOW te krijgen vanaf de 65e verjaardag. Hiermee kunnen mensen een eventueel inkomensgat overbruggen. Daarbij geldt dat het eerder opgenomen bedrag over een vastgestelde termijn (maximaal 1,5 jaar bij 3 maanden voorschot in 2015) dient te worden terugbetaald.

– In situaties van onvoldoende middelen om in het bestaan te voorzien tot de AOW-gerechtigde leeftijd kan door mensen die aan de voorwaarden voldoen altijd een beroep gedaan worden op de (bijzondere) bijstand, die geregeld is in de WWB. De SVB zal de groep ouderen met weinig voorbereidingstijd actief benaderen.

– Voor degenen die alleen als gevolg van de versnelde verhoging van de AOW leeftijd geen partnertoeslag meer ontvangen, i.e. voor de mensen die in november en december 2014 65 jaar worden en onder de bestaande regelingen recht hadden op de toeslag, blijft de AOW partnertoeslag beschikbaar. Hierdoor wordt voorkomen dat mensen door dit wetsvoorstel opeens niet meer de partnertoeslag ontvangen, terwijl zij daar wel op rekenen.

Ten eerste wordt, zoals in paragraaf 3.1.1. is aangegeven, de verhoging van de AOW-leeftijd geleidelijk ingevoerd. Daarmee wordt naar de mening van de regering overbruggingsproblemen voor de groep met weinig voorbereidingstijd beperkt. In onderstaande tabel is dit invoerpad uitgewerkt (verhoging in maanden):

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|

|

Verhoging AOW-leeftijd |

1 |

1 |

1 |

2 |

2 |

2 |

3 |

Het overbruggingsprobleem wordt met dit verzachte invoerpad aanzienlijk verkleind voor mensen die het dichtst tegen hun pensioen aanzitten. Voor de meeste mensen die nu in een Vut-regeling zitten, blijft de verhoging bijvoorbeeld beperkt tot 1 of 2 maanden. De versnelling van de leeftijdsverhoging begint vanaf 2016, wanneer men de gelegenheid heeft gehad om zich hierop voor te bereiden. Werkenden worden door deze maatregel niet benadeeld ten opzichte van mensen die al gestopt zijn met werken.

Ten tweede wordt een vrijwillige voorschotregeling geïntroduceerd. Deze voorschotregeling geldt tot en met 2015 en biedt de mogelijkheid voor pensioengerechtigden van wie de AOW-leeftijd één, twee of drie maanden is verhoogd om vanaf de 65ste verjaardag een voorschot over respectievelijk één, twee of drie maanden te krijgen op de AOW, voordat het recht op de AOW daadwerkelijk ontstaat.

Daarbij geldt dat het voorschot over een vastgestelde termijn dient te worden terugbetaald, volgens onderstaand schema.

|

2013 |

2014 |

2015 |

|

|---|---|---|---|

|

Hoeveel maanden kan men een voorschot ontvangen? |

1 |

2 |

3 |

|

Hoeveel jaar om terug te betalen? |

½ |

1 |

1 ½ |

Hierdoor kunnen mensen een eventueel inkomensgat overbruggen. Tegelijkertijd blijft het financieel aantrekkelijk om langer door te werken.

Ten derde kan in situaties van onvoldoende middelen om in het bestaan te voorzien tot de AOW-gerechtigde leeftijd altijd een beroep gedaan worden op de algemene bijstand, die geregeld is in de Wet werk en bijstand (WWB). Daarbij kunnen gemeenten via de bijzondere bijstand uit bijzondere omstandigheden voortvloeiende noodzakelijke kosten van het bestaan vergoeden. Het gaat dan om gerichte kosten voor individuele gevallen. Hierbij geldt een middelen- en vermogenstoets, zij het dat daar enige gemeentelijke beleidsruimte in is omdat gemeenten de bijzondere bijstand uit een apart budget betalen. De SVB zal de groep ouderen met weinig voorbereidingstijd actief benaderen.

Als vierde maatregel wordt voor mensen die geboren zijn in november en december 1949 het vervallen van de partnertoeslag met drie maanden uitgesteld. Gehuwde AOW-gerechtigden12 met een jongere partner zonder of met weinig inkomen kunnen een partnertoeslag ontvangen. In 1995 is besloten dat met ingang van 2015 voor AOW-gerechtigden geen recht op partnertoeslag kan ontstaan. Personen die vóór 2015 de AOW-leeftijd hebben bereikt, worden ontzien. Mensen geboren in 1949 hebben er altijd op gerekend dat zij bij de laatste groep horen die recht heeft op partnertoeslag, omdat zij in 2014 65 jaar worden. Door het verhogen van de AOW-leeftijd ontstaat voor mensen die geboren zijn in november en december 1949 echter niet in 2014 maar in 2015 recht op AOW. Zij bereiken dan de AOW-gerechtigde leeftijd van 65 jaar en drie maanden. Met ingang van 2015 kan echter geen recht op partnertoeslag ontstaan. In tegenstelling tot wat deze mensen dus altijd dachten, zouden zij geen recht hebben op partnertoeslag. Dit vindt de regering ongewenst. Daarom voorziet dit wetsvoorstel in een overgangsregeling voor de groep mensen geboren in november en december 1949 die enkel als gevolg van de verhoging van de AOW-leeftijd hun recht op partnertoeslag zou verliezen. Deze overgangsregeling houdt in dat voor deze groep het vervallen van de partnertoeslag drie maanden wordt uitgesteld, zodat zij alsnog recht krijgen op een partnertoeslag waar dat aan de orde is.

Een verhoging van de AOW-leeftijd heeft ook consequenties voor andere elementen in de AOW. Deze consequenties hebben betrekking op de opbouwsystematiek, de partnertoeslag en de vrijwillige AOW-verzekering. In deze paragraaf wordt ook ingegaan op de internationale aspecten.

De AOW kent een opbouwsystematiek waarbij men in de leeftijd tussen 15 en 65 jaar 2% AOW-pensioen per jaar opbouwt. Dit geldt voor ingezetenen en personen die in Nederland werken. De mogelijkheid van een onvolledig AOW-pensioen is inherent aan deze opbouwsystematiek. Voor 65-plussers met een onvolledige AOW-pensioen en zonder aanvullend pensioen (inclusief wettelijk pensioen uit een ander land) of andere inkomsten, fungeert de algemene bijstand op grond van de Wet werk en bijstand als vangnet13.

De regering kiest ervoor de opbouwperiode te handhaven op 50 jaar en voorkomt daarmee dat de eisen voor een volledig AOW-pensioen verzwaard zouden worden. Deze verzwaring zou zich voordoen als de opbouwperiode bij elke verhoging van de AOW-leeftijd met een overeenkomstige periode zou worden verlengd zodat de opbouwperiode zou oplopen naar 51 jaar in de periode tot en met 2019 (van 15–66 jaar) en in de periode 2020 tot en met 2023 naar 52 (van 15–67 jaar). De regering acht dit niet wenselijk. In een opbouwperiode van 50 jaar komt de langdurige band met Nederland, die voorwaarde is voor een volledig AOW-pensioen, voldoende tot uitdrukking.

Als gevolg van de verhoging van de AOW-leeftijd verschuift de opbouwperiode met een overeenkomstige periode. Bij een AOW-leeftijd van 65 jaar en één maand in 2013 is de opbouwperiode tussen 15 jaar en één maand en 65 jaar en één maand. Bij een AOW-leeftijd van 65 jaar en twee maanden in 2014 is de opbouwperiode tussen 15 jaar en twee maanden en 65 jaar en twee maanden. In 2024 wordt de AOW-leeftijd gekoppeld aan de stijging van de levensverwachting. De opbouwperiode verschuift dan overeenkomstig de verhoging van de AOW-leeftijd op grond van de stijging van de levensverwachting.

De verschuiving van de opbouwperiode heeft voor mensen die gedurende hun hele leven in Nederland wonen geen effect. Een opbouwmaand of opbouwmaanden die vervallen aan het begin van de opbouwperiode doordat de opbouwperiode mee schuift met de AOW-leeftijd wordt volledig gecompenseerd door de extra opbouwmaand of opbouwmaanden die ontstaan door diezelfde verschuiving aan het einde van de opbouwperiode. Wanneer bijvoorbeeld de AOW-leeftijd 65 jaar en twee maanden is, begint de opbouw op 15 jaar en twee maanden. De twee opbouwmaanden die men had op 15-jarige leeftijd vervallen, maar dit wordt gecompenseerd door de extra opbouwmaanden op de leeftijd 65 jaar en twee maanden.

Personen die zich later in Nederland vestigen zullen, wanneer zij tot aan de nieuwe AOW-leeftijd in Nederland wonen of werken een langere opbouwperiode hebben, ten opzichte van de huidige situatie waarbij opbouw tot aan 65 jaar mogelijk is. Wanneer de AOW-leeftijd met twee maanden wordt verhoogd betekent dit dat de opbouwperiode van deze personen twee maanden langer is. Hoeveel langer de opbouwperiode is, is afhankelijk van de stijging van de AOW-leeftijd.

Mensen met AOW-opbouw, die voor hun 65e levensjaar naar het buitenland emigreren of geëmigreerd zijn, kunnen te maken krijgen met een kortere opbouwperiode. Of deze groep mensen daardoor AOW-bouw missen en dit negatief voor hen uitpakt is op voorhand niet duidelijk. Dit hangt sterk af van het pensioenstelsel van het land waarheen men is geëmigreerd. In steeds meer landen wordt de pensioengerechtigde leeftijd verhoogd. Het is zeer wel mogelijk dat men in het immigratieland ook tot op latere leeftijd pensioen kan opbouwen.

Een AOW-gerechtigde die een jongere partner heeft zonder of met weinig eigen inkomen, kan aanspraak maken op de AOW-partnertoeslag. Deze toeslag ontvangt de AOW-gerechtigde thans tot het moment dat de jongere partner 65 jaar wordt en hiermee zelf recht krijgt op een AOW-pensioen. Als de AOW-leeftijd wordt verhoogd, ontstaat recht op een partnertoeslag als AOW-gerechtigde leeftijd wordt bereikt. In 2013 en 2014 betekent dit dat recht op een partnertoeslag kan ontstaan op het moment dat de AOW-gerechtigde de AOW-leeftijd bereikt van respectievelijk 65 jaar en één maand en 65 jaar en twee maanden.

De AOW-partnertoeslag wordt voor nieuwe gevallen afgeschaft op 1-1-2015; bestaande gevallen worden daarbij ontzien. Voor mensen die geboren zijn in november en december 1949 wordt in dit wetsvoorstel een overgangsregeling voorgesteld waarin het afschaffen van de partnertoeslag voor deze groep met drie maanden wordt uitgesteld (zie paragraaf 3.2.4). Voor de bestaande gevallen is voorts van belang dat met dit wetsvoorstel bepaald wordt dat de duur van de AOW-partnertoeslag zal aansluiten op de geldende AOW-leeftijd.

De vrijwillige verzekering AOW zal aangepast worden aan de nieuwe AOW-leeftijd. Voorheen was vrijwillige verzekering, waarbij mensen bij vertrek uit Nederland op vrijwillige basis de AOW-verzekering voortzetten, mogelijk tot aan de leeftijd van 65. In de nieuwe situatie zal dat tot de nieuwe AOW-leeftijd zijn.

Voor mensen, die zich later in Nederland vestigen en hier verplicht verzekerd raken voor de volksverzekeringen bestaat de mogelijkheid gemiste opbouwjaren voor de AOW in te kopen. Voor de verplichte verzekering geldt nu een bovengrens van 65 jaar. Met dit wetsvoorstel past de regering deze grens aan. Inkoop van AOW-opbouwjaren zal mogelijk zijn voor personen die vóór de voor hen geldende AOW-leeftijd verplicht verzekerd zijn geraakt.

Personen die zich in het verleden hebben ingekocht zullen door de verschuiving van de opbouwperiode, in gelijke mate als verplicht verzekerden, een opbouwmaand of opbouwmaanden missen aan het begin van de opbouwperiode, waarvoor zij wel vrijwillig premie hebben betaald (bij een AOW-leeftijd van 65 jaar en twee maanden begint de opbouwperiode twee maanden later namelijk op 15 jaar en twee maanden). Door de verschuiving van de opbouwperiode ontstaat er echter aan het einde van de opbouwperiode een extra opbouwmaand of extra opbouwmaanden. De opbouwmaand of maanden die aan het begin van de opbouwperiode vervallen, worden hierdoor volledig gecompenseerd. De regering kiest er daarom niet voor over te gaan tot restitutie van premies aan personen die zich hebben ingekocht. Te meer omdat dit zou leiden tot ongelijke behandeling ten aanzien van verplicht verzekerden.

De AOW kent een systematiek waarin recht op AOW-pensioen eerst ontstaat wanneer de pensioengerechtigde leeftijd is bereikt en men in het opbouwtijdvak verzekerd is geweest, waarbij voor elk jaar dat men niet verzekerd is geweest een korting van 2% wordt toegepast. In het kader van het Europees Verdrag tot Bescherming van de rechten van de mens (EVRM) vormen opbouwjaren geen opeisbaar recht. Als door het verschuiven van de opbouwperiode er een opbouwmaand of opbouwmaanden vervallen, hoeft dit niet te worden gecompenseerd.

Krachtens jurisprudentie van het Europese Hof van de rechten voor de mens dienen uit de wet voortvloeiende sociale zekerheidsrechten te worden beschouwd als eigendomsrechten waarop het Eerste protocol bij het EVRM van toepassing is. Dit betekent dat het inbreuk maken op opeisbare uitkeringsrechten (reeds toegekende uitkeringen) alleen is toegestaan indien aan een aantal voorwaarden is voldaan, zoals regeling bij wet, aanwezigheid legitieme doelstelling van algemeen belang en proportionaliteit van de maatregel. Hoewel AOW-opbouwjaren geen opeisbare rechten vormen, is niettemin naar de mening van de regering voldaan aan de bedoelde voorwaarden van het EVRM. Overigens ziet de Centrale Raad van Beroep (CRvB) in deze voorwaarden geen belemmering voor de wetgever om ook voor reeds toegekende uitkeringen tot beperking van uit de wet voortvloeiende uitkeringen over te gaan, mits voorzien is in een redelijke overgangsperiode. Het onderhavige wetsvoorstel voorziet in een dergelijke redelijke overgangsperiode doordat de AOW-leeftijd niet in één keer met een grote sprong wordt verhoogd, maar over de komende jaren geleidelijk en stapsgewijs in de eerste drie jaar met één maand wordt verhoogd en de daaropvolgende drie jaar jaren met twee maanden. Pas in 2019 wordt de AOW-leeftijd verhoogd met drie maanden. Door de verhoging van de AOW leeftijd zo veel mogelijk te spreiden over deze periode kunnen de inkomenseffecten voor de mensen die het dichtst tegen hun pensioen aanzitten worden beperkt. Daarnaast wordt er een voorschotregeling geïntroduceerd en kan in individuele gevallen bijzondere bijstand worden verstrekt. Voorts voorziet dit wetsvoorstel in een overgangsregeling voor mensen die geboren zijn in november en december 1949. Voor hen wordt de afschaffing van de partnertoeslag in 2015 met drie maanden uitgesteld.

Verder is het wetsvoorstel in overeenstemming met de overige voor Nederland relevante internationaalrechtelijke verplichtingen inzake de pensioenleeftijd, zoals neergelegd in artikel 26 van de Europese Code inzake sociale zekerheid (inclusief het Aanvullend Protocol), de artikelen 26 en 27 van de Europese Code inzake sociale zekerheid (herzien) (voor Nederland nog niet in werking getreden) en artikel 15 van ILO-Verdrag 1283. Deze verdragsbepalingen verplichten de staat ertoe om zorg te dragen dat er in principe, bij het bereiken van de pensioengerechtigde leeftijd, aanspraak bestaat op een ouderdomsuitkering van een door de verdragen nader bepaalde omvang. Hierin voorziet de AOW thans, en dit recht wordt door het wetsvoorstel niet aangetast. In verband hiermee hoeft niet te worden ingegaan op de mogelijkheden die de genoemde verdragen bieden om de pensioenleeftijd hoger te stellen dan 65 jaar.

In lijn met de koppeling van het recht op AOW-ouderdomspensioen aan de ontwikkeling van de levensverwachting wordt ook de fiscale behandeling van de opbouw van oudedagsvoorzieningen in de tweede en derde pijler aangepast. Deze aanpassingen treden vanaf 2014 in werking en resulteren in een structurele opbrengst van € 700 miljoen per jaar.

In het Witteveenkader wordt allereerst de pensioenrichtleeftijd aangepast. Deze pensioenrichtleeftijd staat op dit moment op 65 jaar en wordt in 2014 verhoogd naar 67 jaar. Vervolgens wordt deze pensioenrichtleeftijd op vergelijkbare wijze als de AOW-leeftijd gekoppeld aan de ontwikkeling van de levensverwachting. Dat wil zeggen dat jaarlijks wordt bezien of de ontwikkeling van de levensverwachting aanleiding geeft om de pensioenrichtleeftijd te verhogen. Een verhoging van de pensioenrichtleeftijd vindt, anders dan bij de AOW-leeftijd, steeds plaats in stappen van een jaar.

Daarnaast worden de maximumopbouwpercentages voor middelloonregelingen en eindloonregelingen aangepast. In lijn daarmee wordt ook het kader voor een op een beschikbare-premiestelsel gebaseerd ouderdomspensioen aangepast. De structurele opbrengst van deze aanpassingen, die zowel gelden voor ouderdomspensioen als voor partner- en wezenpensioen, bedraagt € 700 miljoen. Per 1 januari 2014 worden de maximale opbouwpercentages voor ouderdomspensioen verlaagd van 2% naar 1,9% voor eindloonregelingen en van 2,25% naar 2,15% voor middelloonregelingen. Dit betekent dat er meer dienstjaren nodig zijn om een pensioen van 70% van het laatstverdiende loon te bereiken. In de huidige situatie is het mogelijk om in 35 jaar een pensioen ter hoogte van 70% van het laatstverdiende loon op te bouwen. In de nieuwe situatie zijn – kort gezegd – 37 dienstjaren nodig. Dit aantal dienstjaren is een redelijk aantal dienstjaren dat van werknemers verlangd kan worden om een naar maatschappelijke maatstaven aanvaardbaar pensioen op te bouwen.

De aanpassing van de pensioenrichtleeftijd en de maximumopbouwpercentages geven ook aanleiding tot wijziging van de geldende beschikbare premiestaffels.14 Gegeven de inwerkingtreding van deze aanpassingen per 2014 hebben verzekeraars aangegeven behoefte te hebben aan spoedige bekendmaking van deze staffels. Om aan die behoefte tegemoet te komen, zal – onder voorbehoud van aanvaarding van het wetsontwerp door het parlement – een geschikte wijze van bekendmaking van de nieuwe beschikbare premiestaffels worden gezocht.

Op pensioenaanspraken die tot 2014 zijn opgebouwd blijft het huidige Witteveenkader van toepassing. De wijzigingen zien enkel op (toekomstige) pensioenopbouw, zodat bestaande aanspraken niet worden geraakt.

De aanpassing van de pensioenrichtleeftijd in het Witteveenkader wordt steeds doorgevoerd 10 jaar voorafgaande aan het tijdstip waarvoor is geraamd dat de macro gemiddelde resterende levensverwachting op 65-jarige leeftijd, weer met een jaar is gestegen. Deze 10-jaarsperiode is allereerst nodig om de taakstellende besparing van € 700 miljoen te kunnen realiseren. Voorts is van belang dat een inperking van de opbouwruimte voor pensioen slechts met vertraging tot een stijging van de feitelijke uittreedleeftijd zal leiden. Tot de verhoging van de pensioenrichtleeftijd opgebouwde rechten blijven namelijk ongewijzigd. Het volledige effect van een ophoging van de pensioenrichtleeftijd met één jaar is – uitgaande van een opbouwperiode van 37 jaar – daarom pas na 37 jaar volledig doorgewerkt in de uittreedleeftijd.

Vervroeging van het werknemerspensioen blijft uiteraard mogelijk, als het werknemerspensioen maar actuarieel herrekend wordt ten opzichte van de bij de opbouw gehanteerde pensioenrichtleeftijd. Ook uitstel van het pensioen blijft mogelijk. Hierdoor blijft het mogelijk om op individueel niveau keuzes te maken ten aanzien van de gewenste leeftijd voor (deeltijd) pensionering. Ten slotte bevat het wetsvoorstel een tegemoetkoming aan pensioenuitvoerders in die zin dat een regeling wordt getroffen waarmee wordt bewerkstelligd dat een aanpassing van opgebouwde pensioenaanspraken aan de nieuwe pensioenrichtleeftijd niet wordt verhinderd door de zogenoemde 100%-begrenzing.

In lijn met de aanpassingen voor werknemerspensioen, wordt ook de opbouwruimte in de derde pijler aangepast. In dat kader wordt in de eerste plaats het maximumpremiepercentage voor pensioenopbouw in de derde pijler – (al dan niet bancaire) lijfrenten – verlaagd. In 2014 wordt dit percentage verlaagd van 17% naar 15,5%. Vervolgens wordt dit premiepercentage steeds met 0,6%-punt verlaagd voor ieder jaar dat de pensioenrichtleeftijd wordt verhoogd.

Met deze inperking van de opbouwruimte in de derde pijler wordt een overeenkomstige bijdrage gevraagd van mensen die hun pensioenvoorziening binnen het fiscale regime van de derde pijler opbouwen (zoals zelfstandigen, voor zover deze niet gebruikmaken van de fiscale oudedagsreserve). In verband met de gewijzigde opbouwruimte wordt ook de zogenoemde imputatieregeling aangepast.

Naast de inperking van de premieruimte in de derde pijler vindt een verlaging van het maximumdotatiepercentage voor de fiscale oudedagsreserve plaats. De fiscale oudedagsreserve heeft immers mede ten doel de opbouw van een oudedagsvoorziening te faciliteren. Het maximumdotatiepercentage wordt in 2014 verlaagd van 12% naar 10,9%. Vervolgens wordt het maximumdotatiepercentage steeds met 0,4%-punt verlaagd voor ieder jaar dat de fiscale pensioenrichtleeftijd wordt verhoogd. Met de aanpassing van de fiscale oudedagsreserve dragen degenen die fiscaal gefacilieerd een voorziening opbouwen voor hun oude dag binnen de IB-onderneming eveneens bij aan de versobering van het fiscale kader voor pensioenopbouw.

In de Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling (hierna: Wet VPL) zijn onder meer de wetswijzigingen opgenomen die voortvloeien uit de afspraken van het Najaarsoverleg 2004 met de sociale partners. Deze afspraken worden vaak aangeduid met «Sociaal akkoord 2004» of het «Museumpleinakkoord». Een van die afspraken is de mogelijkheid om onder bepaalde voorwaarden in aanvulling op het ouderdomspensioen een fiscaal gefaciliteerd 40-deelnemingsjarenpensioen op te bouwen. Deze faciliteit is vooral bedoeld voor werknemers in zware beroepen waarbij deze personen al op jonge leeftijd met werken zijn begonnen. Vanwege de hiervoor toegelichte beperking van het Witteveenkader en de ophoging van de AOW-leeftijd worden ook bij het 40-deelnemingsjarenpensioen de relevante grenzen gewijzigd (leeftijds- en deelnemingsjarencriterium). Bij iedere wijziging van de AOW-leeftijd wordt zowel het vereiste aantal deelnemingsjaren als het leeftijdscriterium op overeenkomstige wijze aangepast. Deze aanpassing wijkt dus af van de wijziging van de pensioenrichtleeftijd. Dit laat zich verklaren door het verschil in de wijze waarop aanpassingen in het deelnemingsjarenpensioen en aanpassingen in de pensioenrichtleeftijd de feitelijke pensioenleeftijd beïnvloeden. De aanpassing van de pensioenrichtleeftijd heeft namelijk slechts een gefaseerd effect op de feitelijke pensioenleeftijd, omdat reeds opgebouwde rechten worden gerespecteerd. Een aanpassing in het deelnemingsjarenpensioen heeft – evenals de AOW-leeftijd – een direct effect op de leeftijd waarop werknemers met pensioen kunnen gaan. Met de aanpassingen in het deelnemingsjarenpensioen wordt bewerkstelligd dat geen wijziging ontstaat in de groep werknemers waarvoor de faciliteit kan worden toegepast. Wel zal ook deze groep bij iedere verhoging van de AOW-leeftijd, een overeenkomstige periode langer moeten doorwerken om in aanmerking te komen voor hetzelfde pensioen. Indien het 40-deelnemingsjarenpensioen niet wordt aangepast, zouden de beoogde effecten van de aanpassing van het Witteveenkader deels teniet worden gedaan. De wijziging van het deelnemingsjarenpensioen treedt steeds in werking op het moment van de verhoging van de AOW-leeftijd. Een uitzondering is gemaakt ten aanzien van de AOW-leeftijdverhoging per 2013. Om redenen van uitvoerbaarheid voor pensioenuitvoerders blijft het deelnemingsjarenpensioen voor dat jaar ongewijzigd.

Het voorliggende wetsvoorstel is voor een uitvoeringstoets voorgelegd aan de Sociale Verzekeringsbank en de Belastingdienst. Ook is het wetsvoorstel voorgelegd aan de Inspectie Werk en Inkomen (IWI) voor een toezichtbaarheidstoets.

Op verzoek heeft de SVB op 21 mei 201215 een uitvoeringstoets uitgebracht. Een oordeel over de invoerbaarheid per 1 januari 2013 ontbrak in deze toets. Dit oordeel is gegeven in de brief van 1 juni 201216. De SVB geeft aan invoering van het wetsvoorstel per 1 januari 2013 krap en risicovol wordt, maar niet onmogelijk wordt geacht. De implementatie van het wetsvoorstel vergt een zeer grote ICT-inspanning en kent beperkte implementatieduur. Door aanpassing van het aanvraag- en bevorderingsproces is het volgens de SVB mogelijk tijd te creëren om de noodzakelijke systeemaanpassingen te realiseren. Om klanten van dienst te zijn die in januari 2013 65 jaar worden, moet uiterlijk 1 november 2012 het merendeel van de aanpassingen gereed zijn. De SVB geeft aan dat invoering van het wetsvoorstel gevolgen heeft voor andere trajecten, waaronder de realisatie van de taakstelling.

De SVB deelt niet de visie dat artikel 4:95 Algemene wet bestuursrecht als basis kan dienen. Mede naar aanleiding van het advies van de Afdeling advisering van de Raad van State heeft de regering besloten de beoogde voorschotregeling in de AOW op te nemen (zie artikel I, onderdeel H).

De opmerking van de SVB ten aanzien van het voorgestelde artikel 7a heeft geleid tot aanpassing en verduidelijking van de toelichting.

De Inspectie Sociale Zaken en Werkgelegenheid heeft een toezichtbaarheidstoets uitgevoerd17. De IWI geeft hierin aan in dit wetsvoorstel geen belemmeringen te zien ten aanzien van de toezichtbaarheid. Naar aanleiding van de technische opmerkingen is de memorie van toelichting aangepast.

De Belastingdienst heeft bij de uitvoeringstoets laten weten dat de voorgestelde fiscale aanpassingen uitvoerbaar en handhaafbaar zijn.

Vanaf 2013 wordt de AOW-leeftijd geleidelijk verhoogd. Hierdoor nemen de uitkeringslasten van de AOW af, net als die van de MKOB18 en de algemene bijstand op grond van de Wet werk en bijstand (WWB) aan personen die de AOW-leeftijd hebben bereikt19. De andere sociale zekerheidsregelingen, zoals de WW, de WIA en de algemene bijstand op grond van de WWB20, lopen door tot de nieuwe AOW-leeftijd. De uitkeringslasten van deze regelingen nemen dus toe. De tijdelijke voorschotfaciliteit leidt in de eerste jaren tot extra uitgaven, daarna juist tot minder uitgaven. Na 2017 zijn alle voorschotten terugbetaald, en is er dus geen budgettair effect meer. De overgangsregeling voor de partnertoeslag leidt vanaf 2015 tot extra uitgaven. Naast een budgettair effect aan de uitgavenkant treedt er ook een besparing op aan de inkomstenkant, omdat het belasting- en premieregime meeschuift met de AOW-leeftijd.

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|

|

Besparingen |

|||||

|

AOW |

– 175 |

– 345 |

– 480 |

– 745 |

– 1 090 |

|

AIO/MKOB |

– 10 |

– 15 |

– 20 |

– 35 |

– 50 |

|

Besparing totaal |

– 185 |

– 360 |

– 500 |

– 780 |

– 1 140 |

|

Weglek |

|||||

|

AO-regelingen |

55 |

105 |

155 |

245 |

355 |

|

WW en bijstand |

15 |

30 |

45 |

70 |

100 |

|

Anw |

10 |

20 |

15 |

15 |

15 |

|

Weglek totaal |

80 |

155 |

215 |

330 |

470 |

|

Overgangsregeling |

|||||

|

Voorschotfaciliteit |

10 |

30 |

30 |

– 50 |

– 20 |

|

Partnertoeslag |

0 |

0 |

50 |

40 |

30 |

|

Overgangsregeling totaal |

10 |

30 |

80 |

– 10 |

10 |

|

Uitgaven totaal |

– 95 |

– 175 |

– 205 |

– 460 |

– 660 |

|

Extra inkomsten (-/- betekent extra inkomsten) |

|||||

|

Extra belasting- en premie inkomsten |

– 50 |

– 100 |

– 145 |

– 215 |

– 300 |

|

Totaal generaal |

– 145 |

– 275 |

– 350 |

– 675 |

– 960 |

De hogere opbrengsten ontstaan doordat het belastbaar inkomen toeneemt als de aftrekbare pensioenpremie afneemt. Gedurende enkele decennia daarna nemen de extra belastingopbrengsten geleidelijk weer af, doordat de pensioenuitkeringen lager uitvallen (deels vanwege de hogere pensioenrichtleeftijd, deels vanwege de verlaging van het maximale opbouwpercentage). Ook op lange termijn blijven de inkomsten hoger dan zonder de beleidswijziging, doordat het tarief waartegen de pensioenpremie wordt afgetrokken gemiddeld hoger is dan waartegen de pensioenuitkeringen worden belast. Per saldo levert de aanpassing van het Witteveenkader structureel € 700 miljoen op (netto contante waarde).

Het financiële effect van dit wetvoorstel op de lange termijn kan worden uitgedrukt in termen van houdbaarheid. De overheidsfinanciën zijn houdbaar als de bestaande overheidsvoorzieningen kunnen meegroeien met de welvaart zonder dat de belastingen in de toekomst moeten worden verhoogd of de overheidsschuld zich explosief ontwikkelt. Bij de houdbaarheidsberekeningen wordt de toekomstige ontwikkeling van de uitgaven en inkomsten van de overheid zo goed mogelijk meegenomen. Daarbij valt te denken aan de geraamde ontwikkeling van onder meer de zorgkosten, belastinginkomsten en aardgasbaten.

Momenteel is er sprake van een houdbaarheidstekort. Dat betekent dat de bestaande overheidsvoorzieningen niet kunnen worden gehandhaafd zonder belastingverhogingen of steeds verdere toename van de overheidsschuld. In het Centraal Economisch Plan 2012 heeft het CPB geraamd dat het houdbaarheidstekort 3,3%21 van het bruto binnenlands product (bbp) bedraagt. De maatregelen in dit wetsvoorstel verbeteren de houdbaarheid met 1,1% bbp. Dit houdbaarheidseffect is als volgt opgebouwd.

|

Minder AOW-uitkeringen door hogere AOW-leeftijd (netto) |

0,9 à 1,0 |

|---|---|

|

Weglek overige sociale zekerheid (netto) |

– 0,2 |

|

Inperking Witteveenkader |

0,1 |

|

Hogere werkgelegenheid |

0,5 |

|

Effect op de opbrengsten box 3 en indirecte belastingen |

– 0,1 |

|

Geleidelijke invoering |

– 0,1 à – 0,2 |

|

Totaal houdbaarheidsefffect |

1,1 |

Aanpassingen in de AOW

De SVB raamt de eenmalige invoeringskosten op € 1,7 miljoen. Doordat invoering van dit wetsvoorstel beslag legt op beperkte ICT-capaciteit bij de SVB treedt voorts vertraging op bij andere besparingstrajecten in het kader van de taakstelling. Hiermee is naar schatting een bedrag van € 0,2 miljoen gemoeid. De structurele uitvoeringskosten zullen als gevolg van de werkzaamheden in verband met de voorschotfaciliteit in eerste instantie toenemen. Vanaf 2015 zullen de structurele uitvoeringskosten sterk afnemen. Dit is vooral het gevolg van minder instroom in de AOW ten opzichte van het huidige basispad. Gezien de snelheid waarmee deze opstelling tot stand is gekomen gaat het hier om een voorlopige inschatting, die later mogelijk nog kan wijzigen.

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|

|

Uitvoeringskosten SVB |

0,6 |

1,3 |

1,3 |

0 |

-1,6 |

Fiscale aanpassingen

De koppeling van de pensioengerechtigde leeftijd aan de levensverwachting leidt er toe dat periodiek een aanpassing van bestaande pensioenregelingen zal moeten plaatsvinden. Deze aanpassingen moeten door de Belastingdienst worden beoordeeld. Dit betekent een beperkte extra inzet van toezichtscapaciteit in 2014 en 2015. Voorts is aanpassing van de loonheffings- en inkomstenbelastingsystemen nodig en specifieke op de burger gerichte communicatie. De extra uitvoeringskosten bedragen incidenteel € 1,15 miljoen. voor de periode 2012 – 2015.

Aanpassingen in de AOW

De verhoging van de AOW-leeftijd heeft geen structurele gevolgen voor de administratieve lasten van burgers en bedrijven, omdat er geen nieuwe informatieverplichtingen worden gecreëerd. Wel ontstaat er een eenmalige administratieve last voor ongeveer 450 000 personen die een aangepaste beschikking van de SVB zullen ontvangen in verband met de wijziging van de verzekerde periode. Ook voor mensen die in de periode 2013–2015 gebruik maken van de voorschotfaciliteit zal tijdelijk sprake zijn van een hogere administratieve last. Naar schatting bedragen de incidentele administratieve lasten voor burgers als gevolg van de aanpassingen in de AOW in totaal 200 000 uur en € 50 000.

Fiscale aanpassingen

Er zijn geen structurele nadelige gevolgen voor de administratieve lasten als gevolg van de fiscale aanpassingen. Wel is er sprake van een verhoging van de incidentele administratieve lasten voor 2014. In dat jaar wordt het fiscale kader voor pensioenen immers aangepast. De wijzigingen van het opbouwpercentage en de pensioenrichtleeftijd vergen in ieder geval aanpassingen van de pensioenregelingen die als gevolg van de aanpassingen van het Witteveenkader de fiscale grenzen overschrijden. Een deel van de administratieve lasten betreft inhoudelijke nalevingskosten, omdat de pensioenrichtleeftijd – en mogelijk ook het opbouwpercentage – zoals vermeld in het pensioenreglement aangepast zullen worden. Daarnaast zullen de gewijzigde pensioenrichtleeftijd en opbouwpercentages in de IT systemen van de pensioenuitvoerders moeten worden verwerkt. Verder geeft het wetsvoorstel in een beperkt aantal gevallen aanleiding tot een wijziging van de opbouw van inkomensvoorzieningen zoals overeengekomen in (bancaire) lijfrentecontracten. Het wetsvoorstel creëert geen nieuwe informatieverplichtingen. De administratieve lasten vanwege de fiscale aanpassingen worden tot en met 2015 geschat op € 20 miljoen incidenteel.

Artikel I (Wijziging van de Algemene Ouderdomswet)

Onderdeel A (artikel 1, eerste lid, van de Algemene Ouderdomswet)

De stapsgewijze verhoging van de leeftijd waarop recht op ouderdomspensioen ontstaat (de pensioengerechtigde leeftijd) van 65 naar 67 jaar en de daarop volgende koppeling van die leeftijd aan de geraamde macro gemiddelde resterende levensverwachting brengt met zich dat alle artikelen in de AOW waarin de leeftijd van 65 jaar voorkomt, moeten worden aangepast. In dit wetsvoorstel wordt geregeld dat in al die artikelen de leeftijdsaanduiding van 65 jaar wordt vervangen door de omschrijving «pensioengerechtigde leeftijd». De pensioengerechtigde leeftijd wordt in het voorgestelde nieuwe onderdeel van artikel 1, eerste lid, omschreven als «leeftijd, bedoeld in artikel 7a, waarop recht op ouderdomspensioen ontstaat». In artikel 7a wordt bepaald dat de pensioengerechtigde leeftijd in elf stappen van één tot drie maanden wordt verhoogd tot 67 jaar in 2023. De verdere verhoging van die leeftijd moet jaarlijks bij algemene maatregel van bestuur (amvb) worden vastgesteld, voor de eerste maal uiterlijk op 1 januari 2019 voor het jaar 2024. Die verhoging treedt dan telkens in werking 5 jaar na de uiterste datum van vaststelling, voor de eerste maal met ingang van 1 januari 2024.

Op deze wijze wordt bereikt dat de stapsgewijze verhoging van de pensioengerechtigde leeftijd niet in ieder artikel waarin thans de pensioengerechtigde leeftijd van 65 jaar voorkomt behoeft te worden opgenomen en kan het in de toekomst verder verhogen van de pensioengerechtigde leeftijd eenvoudigweg worden gerealiseerd door middel van vaststelling van de in artikel 7a bedoelde amvb.

Het voorgaande geldt ook voor de aanvangsleeftijd. In dit wetsvoorstel wordt geregeld dat in al die artikelen waarin de leeftijd van 15 jaar voorkomt, de leeftijdsaanduiding van 15 jaar wordt vervangen door de omschrijving «aanvangsleeftijd». De aanvangsleeftijd wordt in het voorgestelde nieuwe onderdeel van artikel 1, eerste lid, omschreven als «leeftijd, bedoeld in artikel 7a, met ingang waarvan een niet verzekerd tijdvak leidt tot een korting op het ouderdomspensioen». In artikel 7a wordt bepaald dat de aanvangsleeftijd in elf stappen van één tot drie maanden wordt verhoogd tot 17 jaar in 2023. De verdere verhoging van die leeftijd moet jaarlijks bij amvb worden vastgesteld, voor de eerste maal uiterlijk op 1 januari 2019 voor het jaar 2024. Die verhoging treedt dan telkens in werking vijf jaar na de uiterste datum van vaststelling, voor de eerste maal met ingang van 1 januari 2024.

In artikel 7a, vierde lid, wordt het CBS aangewezen als de instantie die de ramingen van de macro gemiddelde resterende levensverwachting uitvoert en vaststelt. In verband daarmee wordt in artikel 1, eerste lid, een definitie van het CBS opgenomen.

Onderdelen B, E, F, H en K (artikelen 6, eerste lid, aanhef, 7, onderdelen a en b, 8, eerste lid, 9, vierde en vijfde lid, 11, tweede lid, 29, eerste lid, onderdeel c, en derde lid, 35, eerste en vierde lid, 37, onderdeel b, en 38, eerste lid, van de Algemene Ouderdomswet)

De verhoging van de pensioengerechtigde leeftijd betekent, zoals gezegd, dat alle artikelen in de AOW waarin de leeftijd van 65 jaar voorkomt, moeten worden aangepast. Allereerst dient het artikel te worden aangepast dat het recht op ouderdomspensioen regelt (artikel 7, onderdeel a). Daarnaast dienen de artikelen te worden aangepast die betrekking hebben op het tijdvak van opbouw van het ouderdomspensioen (artikelen 6, eerste lid, aanhef, en 7, onderdeel b) en het recht op toeslag (artikel 8, eerste lid). Ook de leeftijdsaanduiding in de bepalingen over de berekening van het bruto-ouderdomspensioen en de inkomensvrijstelling moet worden aangepast (artikel 9, vierde en vijfde lid, en 11, tweede lid) . Verder dient ook de leeftijdsgrens in de artikelen die betrekking hebben op de vakantie-uitkering en de vrijwillige verzekering te worden aangepast (artikelen 29, eerste lid, onderdeel c, en derde lid, 35, eerste en vierde lid, 37, onderdeel b en 38, eerste lid).

Onderdeel C (artikel 7, onderdeel b, van de Algemene Ouderdomswet)

De keuze om tegelijk met de verhoging van de pensioengerechtigde leeftijd ook de leeftijd waarop de opbouw van het ouderdomspensioen start (de aanvangsleeftijd), te verhogen, maakt het noodzakelijk artikel 7, onderdeel b, aan te passen. In het artikel (zie ook onderdeel B) wordt tot uitdrukking gebracht dat recht op ouderdomspensioen bestaat als de pensioengerechtigde leeftijd is bereikt en men verzekerd is geweest in het tijdvak aanvangende met de dag waarop de aanvangsleeftijd is bereikt en eindigende met de dag voorafgaande aan de dag waarop de pensioengerechtigde leeftijd is bereikt. Dit betekent dat de huidige opbouwperiode van 50 jaar ongewijzigd blijft.

Onderdeel D (artikel 7a Algemene Ouderdomswet)

In dit onderdeel worden de pensioengerechtigde en de aanvangsleeftijd in elf jaarlijkse stappen van één, twee of drie maanden verhoogd van 65 jaar naar 67 jaar in 2023 en daarna gekoppeld aan de ontwikkeling van de macro gemiddelde resterende levensverwachting. De verhoging van de pensioengerechtigde leeftijd en aanvangsleeftijd vindt vanaf 2013 steeds ieder kalenderjaar plaats. Dit betekent dat in 2013 alle personen die in dat jaar de leeftijd van 65 jaar en een maand bereiken recht op ouderdomspensioen krijgen; in 2014 krijgen alle personen die in dat jaar de leeftijd van 65 jaar en twee maanden bereiken recht op ouderdomspensioen etc. Dit betekent dat de pensioengerechtigde leeftijd en de aanvangsleeftijd voor personen die zijn geboren voor 1 januari 1948 (de personen die voor 1 januari 2013 de leeftijd van 65 jaar bereiken) ongewijzigd blijven. De verhoging vindt plaats volgens een systematiek waarbij de pensioengerechtigde leeftijd en de aanvangsleeftijd de eerste drie jaren telkens met een maand worden verhoogd, de daarop volgende drie jaar telkens met twee maanden en de daarop volgende vijf jaar telkens met drie maanden totdat de pensioengerechtigde leeftijd van 67 jaar en de aanvangsleeftijd van 17 jaar zijn bereikt. De verhoging is dus geringer naar gelang personen zich op dit moment dichter bij de pensioengerechtigde leeftijd bevinden. In onderstaande tabel wordt dit inzichtelijk gemaakt.

|

Verhoging in |

Verhoging in maanden |

AOW-leeftijd |

Dit betreft de personen geboren: |

|---|---|---|---|

|

2012 of eerder |

– |

65 |

voor 1 januari 1948 |

|

2013 |

1 |

65 + 1 maand |

na 31 december 1947 en voor 1 december 1948 |

|

2014 |

1 |

65 + 2 maanden |

na 30 november 1948 en voor 1 november 1949 |

|

2015 |

1 |

65 + 3 maanden |

na 31 oktober1949 en voor 1 oktober 1950 |

|

2016 |

2 |

65 + 5 maanden |

na 30 september 1950 en voor 1 augustus 1951 |

|

2017 |

2 |

65 + 7 maanden |

na 31 juli 1951 en voor 1 juni 1952 |

|

2018 |

2 |

65 + 9 maanden |

na 31 mei 1952 en voor 1 april 1953 |

|

2019 |

3 |

66 |

na 31 maart 1953 en voor 1 januari 1954 |

|

2020 |

3 |

66 + 3 maanden |

na 31 december 1953 en voor 1 oktober 1954 |

|

2021 |

3 |

66 + 6 maanden |

na 30 september 1954 en voor 1 juli 1955 |

|

2022 |

3 |

66 + 9 maanden |

na 30 juni 1955 en voor 1 april 1956 |

|

2023 |

3 |

67 |

na 31 maart 1956 en voor 1 januari 1957 |

|

2024 |

0 of 3 |

bij amvb vast te stellen voor 1 januari 2019 |

na 31 december 1956 |

|

2025 |

0 of 3 |

bij amvb vast te stellen voor 1 januari 2020 |

|

|

etc. |

Verder bepaalt het artikel dat er ieder jaar, voor de eerste maal uiterlijk op 1 januari 2019, bij amvb een besluit moet worden genomen over de verdere verhoging van de pensioengerechtigde en de aanvangsleeftijd, indien uit de berekening aan de hand van de genoemde formule blijkt dat de ontwikkeling van de levensverwachting daar aanleiding toe geeft. Die verhoging treedt telkens in werking vijf jaar na de uiterste datum waarop de amvb moet worden vastgesteld (derde lid). De eventuele eerste verhoging treedt in werking met ingang van 1 januari 2024 en zal betrekking hebben op de personen die zijn geboren na 31 december 1956.

De verhoging moet worden vastgesteld volgens de in het tweede lid opgenomen formule. Verder is bepaald dat de jaarlijkse verhoging niet meer dan drie maanden mag bedragen en dat als de toepassing van de formule tot een negatieve uitkomst of vóór afronding tot een verhoging van minder dan drie maanden leidt de verhoging nihil is (tweede lid).

In de formule wordt uitgegaan van de geraamde macro gemiddelde resterende levensverwachting op 65-jarige leeftijd in de periode 2000–2009 (de zogenaamde referentieperiode, weergegeven met het getal «18,26») en de geraamde macro gemiddelde resterende levensverwachting op 65 jarige leeftijd in het kalenderjaar van de verhoging. De ramingen voor dit laatste getal moeten worden uitgevoerd en bekendgemaakt door het Centraal Bureau voor de Statistiek. Bekendmaking is voorgeschreven om te waarborgen dat de ramingen openbaar zijn.

Onderdeel G (artikel 13 van de Algemene Ouderdomswet)

Het ouderdomspensioen, bedoeld in de AOW, is onder meer afhankelijk van het aantal verzekerde jaren. Wie tussen het 15de en 65ste jaar, dus gedurende 50 jaar, verzekerd is geweest, krijgt recht op het volledige ouderdomspensioen. Voor elk niet verzekerd jaar vindt een korting van (100:50=) 2% op het ouderdomspensioen plaats.

Als de leeftijd waarop recht op ouderdomspensioen ontstaat wordt verhoogd dan zou, zonder verdere aanpassingen, daarmee tevens de opbouwperiode worden verlengd. Daarom is er in artikel 7a voor gekozen om tegelijk met de verhoging van de pensioengerechtigde leeftijd ook de leeftijd waarop de opbouw van het ouderdomspensioen start (de aanvangsleeftijd) te verhogen. Daartoe is het noodzakelijk om ook artikel 13 aan te passen.

Onderdeel I (artikel 32 van de Algemene Ouderdomswet)

Van de gelegenheid wordt gebruik gemaakt om uit de opsomming van artikelen die overeenkomstige toepassing vinden ten aanzien van de vakantie-uitkering, artikel 25 te schrappen. Het bedoelde artikel 25 is al enige tijd geleden komen te vervallen (zie artikel VI, onderdeel E van de Wet boeten, maatregelen en terug- en invordering sociale zekerheid).

Onderdeel H (artikel 22 van de Algemene Ouderdomswet)

Het voorgestelde nieuwe artikel 22 van de AOW strekt er toe voor de SVB een verplichting in het leven te roepen om een voorschot te betalen in de maand of de maanden tussen de 65ste verjaardag en de pensioengerechtigde leeftijd. De SVB is verplicht een voorschot te verlenen als een toekomstige pensioengerechtigde daarom vraagt. Het recht om een voorschot op het ouderdomspensioen te vragen is alleen toegekend aan personen waarvan de pensioengerechtigde leeftijd overeenkomstig artikel 7a, eerste lid, onderdelen b, c of d, in de jaren 2013, 2014 en 2015 is vastgesteld op respectievelijk 65 jaar en een maand, 65 jaar en twee maanden of 65 jaar en drie maanden. Op grond van het tweede lid gaat het voorschot in met ingang van de dag waarop de verzoeker de leeftijd van 65 jaar bereikt. Indien een voorschot wordt verleend aan een toekomstige pensioengerechtigde waarvan de AOW-leeftijd met een maand is verhoogd dan wordt dat voorschot verrekend met het ouderdomspensioen over de eerste zes volledige kalendermaanden na het bereiken van de pensioengerechtigde leeftijd. Indien een voorschot wordt verleend aan een toekomstige pensioengerechtigde waarvan de AOW-leeftijd met twee maanden is verhoogd dan wordt dat voorschot verrekend met het ouderdomspensioen over de eerste twaalf volledige kalendermaanden na het bereiken van de pensioengerechtigde leeftijd. Indien een voorschot wordt verleend aan een toekomstige pensioengerechtigde waarvan de AOW-leeftijd met drie maanden is verhoogd dan wordt dat voorschot verrekend met het ouderdomspensioen over de eerste achttien volledige kalendermaanden na het bereiken van de pensioengerechtigde leeftijd.

De voorschotregeling is bedoeld als een tijdelijke regeling alleen bestemd voor pensioengerechtigden waarvan de pensioengerechtigde leeftijd in de jaren 2013, 2014 en 2015 is vastgesteld op respectievelijk 65 jaar en een maand, 65 jaar en twee maanden en 65 jaar en drie maanden. Daarom vervalt de regeling nadat deze feitelijk is uitgewerkt.

Onderdelen J, K en L (artikelen 35, 37 en 38 van de Algemene Ouderdomswet)

De aanpassing van de periode waarin de opbouw van het ouderdomspensioen plaatsvindt impliceert dat ook de leeftijdsgrenzen in de artikelen die betrekking hebben op het tijdvak van opbouw van het vrijwillige ouderdomsverzekering dienovereenkomstig moeten worden aangepast.

Artikel 35, eerste lid, bepaalt dat de gewezen verzekerde van 15 jaar of ouder zich, zolang hij de leeftijd van 65 jaar nog niet heeft bereikt, vrijwillig kan verzekeren over een periode van maximaal 10 jaar met ingang van de dag waarop de verplichte verzekering is geëindigd. Dit artikel wordt zodanig aangepast (zie ook artikel I, onderdeel B), dat voor de gewezen verzekerde die de aanvangsleeftijd heeft bereikt de mogelijkheid van vrijwillige verzekering blijft bestaan zolang hij de pensioengerechtigde leeftijd nog niet heeft bereikt.

In artikel 37, aanhef en onderdeel b, is bepaald dat de vrijwillige verzekering eindigt met ingang van de dag waarop de gewezen verzekerde 65 jaar wordt. Ook in dit artikelonderdeel wordt de leeftijdsgrens vervangen door de aanduiding «pensioengerechtigde leeftijd».

Artikel 38 regelt dat een verzekerde die niet eerder verplicht verzekerd is geweest zich, zolang hij de leeftijd van 65 jaar niet heeft bereikt, vrijwillig kan verzekeren vanaf de 15-jarige leeftijd over de achterliggende periode waarin hij niet verzekerd is geweest. Ook de aanduiding van de leeftijdsgrenzen in dit artikel wordt aangepast.

Onderdeel M (artikel 48, vijfde lid, van de Algemene Ouderdomswet)

Artikel 48 van de AOW bevat, in samenhang met hoofdstuk 5 van de Wet financiering sociale verzekeringen, een regeling voor gemoedsbezwaarden. Degene die op grond van een ontheffing van de SVB wegens gemoedsbezwaren premievervangende belasting heeft betaald, heeft recht op een uitkering die gelijk is aan het bedrag van het ouderdomspensioen en vakantie-uitkering waarop de belanghebbende krachtens de AOW recht heeft. Van de gelegenheid is gebruik gemaakt om de in het vijfde lid opgenomen afwijkingsmogelijkheid te beperken tot die artikelen ten aanzien waarvan in de op dit lid gebaseerde ministeriële regeling reeds is afgeweken (Regeling van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 15 mei 1985, nr. 85/903, Stcrt. 98).

Onderdeel N (paragraaf 2 van hoofdstuk VIII van de Algemene Ouderdomswet)

Volledigheidshalve wordt erop gewezen dat de leeftijdsgrenzen die zijn opgenomen in de paragrafen 1 (artikel 55) en 2 (artikel 58) van hoofdstuk VIII niet behoeven te worden aangepast. Deze paragrafen bevatten het overgangsrecht ten tijde van de invoering van de AOW met ingang van 1 januari 1957. De stapsgewijze verhoging van de AOW-gerechtigde leeftijd is niet van invloed op dit overgangsrecht, omdat voor degenen die geboren zijn voor 1 januari 1948 de AOW-leeftijd niet verandert.

Paragraaf 2 (artikelen 58 tot en met 61) heeft betrekking op personen die vóór of op 1 januari 1957 de leeftijd van 65 jaar hebben bereikt. Artikel 58 bepaalt dat degene die voor of op 1 januari 1957 de leeftijd van 65 jaar heeft bereikt en die – al dan niet onafgebroken – gedurende zes jaren na de voleindiging van zijn 59ste levensjaar in Nederland, Aruba, Curaçao, Sint Maarten of in de openbare lichamen Bonaire, Sint Eustatius en Saba heeft gewoond, recht heeft op ouderdomspensioen. Van de categorie personen waar het hier om gaat, zou de jongste persoon, dat wil zeggen degene die daags voor 1 januari 1957 65 is geworden per 1 januari 2012 120 jaar zijn. Omdat er geen AOW-gerechtigden van die leeftijd zijn, heeft paragraaf 2 feitelijk geen betekenis meer en kan deze vervallen.

In verband met het vervallen van paragraaf 2 van hoofdstuk VIII wordt paragraaf 3 van dat hoofdstuk vernummerd tot paragraaf 2.

Onderdeel O (artikel #, van de Algemene Ouderdomswet)

In 1995 is besloten dat AOW-gerechtigden vanaf 2015 geen recht meer hebben op de AOW-partnertoeslag. Aan het slot van paragraaf 2 van hoofdstuk VIII wordt een overgangsbepaling opgenomen, die er toe strekt gehuwde pensioengerechtigden geboren in november en december 1949 die enkel als gevolg van de verhoging van de AOW-leeftijd zoals in dit wetsvoorstel voorgesteld, hun recht op partnertoeslag zouden verliezen, toch dat recht te laten behouden. Ten aanzien van de in deze overgangsbepaling geregelde toeslag is artikel 8, tweede lid, van overeenkomstige toepassing.

ARTIKEL II (Wijziging van de Wet werk en bijstand)

De in dit artikel opgenomen wijzigingen betreffen de Wet werk en bijstand (WWB). De in het voorgestelde artikel 22 van de AOW opgenomen voorschotregeling biedt personen waarvan de pensioengerechtigde leeftijd overeenkomstig artikel 7a, eerste lid, onderdelen b, c of d, in de jaren 2013, 2014 en 2015 is vastgesteld op respectievelijk 65 jaar en een maand, 65 jaar en twee maanden of 65 jaar en drie maanden, de mogelijkheid om bij de SVB een voorschot op het ouderdomspensioen te vragen. Het betreft hier een mogelijkheid waarvan pensioengerechtigden al dan niet gebruik van kunnen maken. Voor bijstandsgerechtigden dreigt deze keuzemogelijkheid onvoldoende tot haar recht te komen door het in de WWB geldende uitgangspunt dat alle voorliggende voorzieningen waarop een beroep kan worden gedaan en alle vermogens- en inkomensbestanddelen waarover redelijkerwijs kan worden beschikt, moeten worden aangewend voor het levensonderhoud. Dit zou betekenen dat bijstandsgerechtigden verplicht kunnen worden gebruik te maken van de mogelijkheid om een voorschot op het AOW-ouderdomspensioen aan te vragen (artikel 22 van de AOW (nieuw)). Dat is niet de bedoeling van de regering. Ook voor bijstandsgerechtigden moet het aanvragen van een voorschot op het AOW-ouderdomspensioen een keuzemogelijkheid zijn. Daarnaast vindt het kabinet het belangrijk dat ook voor bijstandsgerechtigden geldt dat langer (door)werken de norm is. Met deze wijzigingen wordt tegemoetgekomen aan de bedoeling van de regering. Een en ander geschiedt door de mogelijkheid van het gebruikmaken van artikel 22 van de AOW uit te zonderen in de artikelen 15 (geen beroep op voorliggende voorziening) en 31 (niet redelijkerwijs kunnen beschikken over vermogens- en inkomensbestanddeel) van de WWB. Voor de duidelijkheid zij opgemerkt dat als de belanghebbende wel gebruikmaakt van de mogelijkheid om een voorschot te vragen op het AOW-ouderdomspensioen, dit voorschot vanzelfsprekend wel een middel is waarover beschikt kan worden.

ARTIKEL III (Wijziging van de Wet inkomstenbelasting 2001)

Artikelen 3.68 en 3.127 van de Wet inkomstenbelasting 2001

Op grond van artikel 3.68, eerste lid, van de Wet IB 2001 geldt thans een percentage van 12% van de winst voor de jaarlijkse dotatie aan de fiscale oudedagsreserve (FOR). Vanwege de voorgestelde aanpassing van de opbouwruimte in hoofdstuk IIB van de Wet op de loonbelasting 1964 (Wet LB 1964) (werknemerspensioen) en de voorgestelde verlaging van de fiscaal gefaciliteerde premieaftrek in de (bancaire en niet-bancaire) lijfrentesfeer, wordt voorgesteld het dotatiepercentage van de FOR te verlagen. Het is de bedoeling dat in 2014 het dotatiepercentage wordt verlaagd naar 10,9%. Vervolgens wordt het dotatiepercentage gekoppeld aan de ontwikkeling van de macro gemiddelde resterende levensverwachting. Daartoe wordt geregeld dat het dotatiepercentage jaarlijks bij algemene maatregel van bestuur wordt gewijzigd. Het dotatiepercentage wordt steeds verlaagd met 0,4%-punt zodra de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, Wet LB 1964, met een jaar wordt verhoogd. Net als bij een verhoging van de hiervoor bedoelde pensioenrichtleeftijd, zal de verlaging van het dotatiepercentage voor de oudedagsreserve minimaal een jaar voorafgaand aan de wijziging worden bekendgemaakt.

Met de voorgestelde wijziging van artikel 3.127 van de Wet IB 2001 wordt de fiscale ruimte voor aftrek van de inleg in (bancaire en niet-bancaire) lijfrenten die dienen ter compensatie van een pensioentekort verminderd. Het (maximum) premiepercentage van 17% van de premiegrondslag wordt in dat kader in 2014 verlaagd naar 15,5%. Vervolgens wordt dat premiepercentage gekoppeld aan de ontwikkeling van de macro gemiddelde resterende levensverwachting. Daartoe wordt geregeld dat het premiepercentage jaarlijks bij algemene maatregel van bestuur wordt gewijzigd. Het percentage wordt verlaagd met 0,6%-punt zodra de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, van de Wet LB 1964, met een jaar wordt verhoogd. Net als bij een verhoging van de hiervoor bedoelde pensioenrichtleeftijd, zal een verlaging van het (maximum) premiepercentage voor (bancaire en niet-bancaire) lijfrenten minimaal een jaar voorafgaand aan de wijziging worden bekendgemaakt.

Naast deze verlaging van het premiepercentage is een aanpassing van de zogenoemde imputatieregeling in de derde pijler opgenomen. Op grond van de op dit punt voorgestelde wijziging wordt de vermenigvuldigingsfactor van 7,5 in 2014 verlaagd tot 7,2. Vervolgens wordt deze factor, waarvan de hoogte mede afhankelijk is van de hoogte van het premiepercentage, automatisch aangepast bij een volgende wijziging van het premiepercentage als gevolg van de ontwikkeling van de levensverwachting. Net als de wijziging van het premiepercentage wordt de wijziging van de vermenigvuldigingsfactor daartoe gekoppeld aan de met de ontwikkeling van de levensverwachting samenhangende verhogingen van de pensioenrichtleeftijd in de tweede pijler. Deze wijziging voorkomt dat het in de tweede pijler opgebouwde pensioen via de imputatieregeling sterker zou doorwerken in de bepaling van de (resterende) opbouwruimte in de derde pijler dan nu het geval is.

ARTIKEL IV (Wijziging van de Wet op de loonbelasting 1964)

Artikelen 18, 18a, 18b, 18c, 18d, 18e en 38g van de Wet op de loonbelasting 1964)

Het in de Wet LB 1964 opgenomen regime voor het werknemerspensioen wordt gewijzigd. De in dat kader voorgestelde wijziging van artikel 18a van de Wet LB 1964 ziet allereerst op de inperking van het zogenoemde Witteveenkader in verband met de stijging van de levensverwachting van de Nederlandse bevolking. Om hiermee rekening te houden wordt de fiscale pensioenrichtleeftijd verhoogd in verband met de ontwikkeling van de resterende levensverwachting op 65-jarige leeftijd. De pensioenrichtleeftijd wordt in 2014 verhoogd naar 67 jaar en vervolgens vindt een koppeling aan de ontwikkeling van de macro gemiddelde resterende levensverwachting plaats. Jaarlijks wordt bepaald in hoeverre de ontwikkeling van de levensverwachting tot een verdere verhoging van de pensioenrichtleeftijd leidt. Deze aanpassing vindt bij algemene maatregel van bestuur plaats in stappen van één jaar. Die (eventuele) verhoging van de fiscale pensioenrichtleeftijd bij amvb vindt voor het eerst plaats per 1 januari 2015, waarbij een verhoging steeds ten minste één jaar van tevoren wordt bekendgemaakt. In de formule wordt uitgegaan van de geraamde macro gemiddelde resterende levensverwachting van de Nederlandse bevolking op 65-jarige leeftijd in de periode 2000–2009 (deze zogenaamde referentieperiode is weergegeven met het getal «18,26») en de geraamde macro gemiddelde resterende levensverwachting op 65 jarige leeftijd tien jaar na het kalenderjaar van de verhoging. De raming van dit laatste getal moet worden uitgevoerd en vastgesteld door het CBS, evenals dat is gebeurd ter bepaling van de referentieperiode.

In verband met de taakstellende opbrengst van € 700 miljoen worden tegelijkertijd de maximale opbouwpercentages per dienstjaar aangepast. Deze taakstelling leidt tot een verlaging van het maximumopbouwpercentage voor ouderdomspensioen tot 1,9% voor eindloon. Daarmee wordt het uitgangspunt dat in 37 jaar tot een ouderdomspensioen van 70% van het laatstverdiende loon kan worden gekomen. Voor middelloon wordt het maximumopbouwpercentage per dienstjaar vastgesteld op 2,15%. In lijn met het voorgaande wordt voor een op een beschikbare premiestelsel gebaseerd ouderdomspensioen geregeld dat ook bij de bepaling van de beschikbare premie voortaan wordt uitgegaan van 37 opbouwjaren in plaats van 35 opbouwjaren.