Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 34344 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 1 februari 2016

De regering heeft met belangstelling kennis genomen van het verslag van de vaste commissie voor Sociale Zaken en Werkgelegenheid. De indeling van dat verslag vormt het uitgangspunt voor de inhoudsopgave van deze nota naar aanleiding van het verslag. Wel zijn de antwoorden in deze nota vooral thematisch geordend. Als gevolg daarvan is een aantal vragen in een ander hoofdstuk van de nota beantwoord. Zo zijn bijvoorbeeld de vragen over het voorgestelde shoprecht zo veel mogelijk bij elkaar beantwoord in hoofdstuk 1. De vragen over de toe te passen projectierentes bij variabele uitkeringen met en zonder collectieve toedeling van het beleggingsrendement zijn beantwoord in hoofdstuk 3, paragraaf e.

|

Inhoudsopgave |

blz. |

||

|

Algemeen |

2 |

||

|

1. |

Aanleiding en doelstelling |

2 |

|

|

2. |

Knelpunten en oplossingsrichtingen |

10 |

|

|

3. |

Het nieuwe kader voor premieovereenkomsten |

18 |

|

|

a. |

Risicofactoren waarmee uitkeringen kunnen meebewegen |

18 |

|

|

b. |

De uitkering is levenslang |

19 |

|

|

c. |

Spreiding van schokken in de tijd |

20 |

|

|

d. |

Collectief toedelingsmechanisme |

23 |

|

|

e. |

Randvoorwaarden ten aanzien van de projectierente |

25 |

|

|

4. |

Financiële gevolgen |

37 |

|

|

5. |

Commentaren op voorgestelde maatregelen en toezichttoetsen |

38 |

|

|

6. |

Overgangsrecht en evaluatie |

42 |

|

|

7. |

Overige vragen |

44 |

|

|

Artikelsgewijs |

45 |

||

|

a. |

Artikel I, onderdeel E en artikel II, onderdeel D |

45 |

|

|

b. |

Artikel I, onderdeel G en artikel II, onderdeel F |

46 |

|

|

c. |

Artikel I, onderdeel G en artikel II, onderdeel F (52a PW) |

46 |

|

De leden van de fractie van de VVD vragen waarom in onderhavig wetsvoorstel elementen van het initiatiefwetsvoorstel Lodders zijn geïncorporeerd.

Het lid van uw Kamer, mevrouw Lodders, vraagt al jarenlang aandacht voor de problematiek waarmee mensen op pensioendatum te maken krijgen als zij pensioen opbouwen in het kader van een premieovereenkomst. Onderhavig wetsvoorstel biedt hiervoor een oplossing. Met haar motie van 3 december 20131 heeft zij de aanzet gegeven tot de onderzoeken die ten grondslag liggen aan de Hoofdlijnennota optimalisering wettelijke kader premieovereenkomsten en aan dit wetsvoorstel. Het berust echter op een misverstand dat in onderhavig wetsvoorstel elementen zijn geïncorporeerd van het initiatiefvoorstel van mevrouw Lodders (voorstel van wet uitbetaling pensioen in pensioeneenheden, verder: initiatiefvoorstel)2.

Onderhavig wetsvoorstel is vóór indiening nog wel aangepast, waardoor de verschillen met het initiatiefvoorstel kleiner zijn geworden. Zo is – naar aanleiding van het commentaar van beide toezichthouders – de beleggingsvrijheid voor pensioengerechtigden met een variabele pensioenuitkering vervangen door een ondubbelzinnige verantwoordelijkheid van de pensioenuitvoerder voor het beleggingsbeleid. Voorts is in de toelichting benadrukt dat ook een pensioen in beleggingseenheden (of pensioeneenheden) kan kwalificeren als een variabele pensioenuitkering zoals geregeld in onderhavig wetsvoorstel.

De leden van de fracties van de SP, het CDA en D66 verzoeken om een vergelijking tussen onderhavig wetsvoorstel en het initiatiefvoorstel. Kunnen beide wetsvoorstellen naast elkaar in werking treden, vragen de fracties van het CDA en D66.

Zowel onderhavig wetsvoorstel als het initiatiefvoorstel beoogt het wettelijk kader voor premieovereenkomsten te verruimen door mogelijk te maken dat het pensioenkapitaal dat in het kader van een premie- of kapitaalovereenkomst is opgebouwd, ook na de pensioendatum risicodragend wordt belegd. Beide voorstellen bieden deelnemers de keuze tussen een vast, gegarandeerd pensioen en een pensioen waarvan de hoogte samenhangt met de waarde van de onderliggende beleggingen.

Het belangrijkste verschil tussen beide voorstellen is dat onderhavig wetsvoorstel ruimte laat voor verschillende varianten voor een variabel pensioen terwijl het initiatiefvoorstel slechts gericht is op één specifieke productvariant, waarbij het pensioen in pensioeneenheden (beleggingseenheden) wordt uitgedrukt. Daarnaast verschillen de wetsvoorstellen bij maximering van de grondslag op basis waarvan de pensioenuitkering moet worden vastgesteld (begrensd verwacht rendement versus het u-rendement in het initiatiefvoorstel)3, de mogelijkheid om het macro langlevenrisico collectief te delen (wel mogelijk in onderhavig voorstel, niet in initiatiefvoorstel), en de bestemming van vrijvallend kapitaal als een deelnemer of pensioengerechtigde vroeg overlijdt (in onderhavig voorstel aan het collectief van deelnemers, respectievelijk aan de pensioenuitvoerder in het initiatiefvoorstel).

Het initiatiefvoorstel bevat daarnaast extra informatievoorschriften. Pensioenuitvoerders moeten de (gewezen) deelnemers bij aanvang en beëindiging van de deelneming, jaarlijks en periodiek (elke vijf jaar), alsmede voorafgaand aan de pensioeningang informeren over de mogelijkheid om «te kiezen voor een pensioen waarvan de hoogte van de uitkeringen niet voor de gehele periode is vastgesteld». Indien de pensioenuitvoerder een pensioenrecht aanbiedt waarvan de hoogte van de uitkeringen niet voor de gehele periode in geldeenheden is uitgedrukt, krijgt de (gewezen) deelnemer bij (iedere) aanvang en beëindiging van de deelneming, alsmede op pensioendatum de mogelijkheid daarvoor te kiezen. Indien de (gewezen) deelnemer niet reageert op de voorgelegde keuze krijgt hij als «default» een vaste uitkering. Onderhavig wetsvoorstel schrijft geen default voor, maar laat de default-optie aan de pensioenuitvoerder. Deze kan de default-optie zodoende baseren op de kenmerken van de deelnemerspopulatie.

Tot slot biedt het initiatiefvoorstel aan deelnemers bij een pensioenfonds met alleen een vaste uitkering niet de mogelijkheid om over te stappen naar een andere pensioenuitvoerder die wel een variabele uitkering aanbiedt.

In technische zin zouden beide wetsvoorstellen – met wetstechnische aanpassingen – gezamenlijk in werking kunnen treden, bijvoorbeeld door het initiatiefvoorstel in te richten als een lex specialis voor het specifieke product waarbij het pensioen wordt uitgedrukt in beleggingseenheden.

Gezamenlijke invoering van beide wetsvoorstel zou echter voor deelnemers met een premieovereenkomst, voor de pensioensector en voor de toezichthouders zeer onwenselijk zijn. Er zou immers een verschil ontstaan in het wettelijk regime, afhankelijk van de specifieke vormgeving van de variabele pensioenuitkering. Dit zou voor alle partijen grote onduidelijkheid opleveren en aanleiding kunnen zijn voor geschillen over de toepasselijke regels.

Inkomenszekerheid

De leden van de fractie van de PvdA vinden de invloed van dit wetsvoorstel is op pensioenen bij zeer pessimistische economische scenario’s van primair belang. Welk probleem lost het wetsvoorstel op bij zeer lage marktrentes, vragen deze leden. Maakt het wetsvoorstel de pensioenen minder afhankelijk van actuele marktrentes? Zij vragen verder welke gevolgen het wetsvoorstel heeft als de huidige marktrente vijf jaar van kracht zou blijven. Biedt de pensioenknip hiervoor een oplossing? Kan met het wetsvoorstel een hoger rendement worden gerealiseerd en daarmee een financieel voordeel voor de deelnemer, vragen de leden van de PvdA-fractie. Welke risico’s staan daar tegenover?

Dit wetsvoorstel zorgt er inderdaad voor dat het pensioen van deelnemers met een premieovereenkomst minder afhankelijk wordt van de actuele marktrente. De huidige wettelijke verplichting om met het opgebouwde pensioenkapitaal op pensioendatum een vaste, gegarandeerde uitkering aan te kopen, wordt met dit wetsvoorstel geschrapt. Bij de lage actuele marktrente leidt deze verplichte zekerheid tot levenslang verhoudingsgewijs lage pensioenen.

Dit wetsvoorstel biedt de mogelijkheid om het pensioenkapitaal na de pensioendatum door te beleggen. Hierdoor wordt over de uitkeringsperiode naar verwachting een hoger rendement gerealiseerd dan de actuele marktrente. Een hoger rendement werkt door in de hoogte van de variabele pensioenuitkering. Dit neemt niet weg dat aan het doorbeleggen na pensioendatum vanzelfsprekend risico’s kleven en dat ook slechte beleggingsrendementen doorwerken in het pensioenresultaat. Het wetsvoorstel beperkt het beleggingsrisico met verschillende waarborgen. Deelnemers die de zekerheid van een vaste uitkering verkiezen boven een naar verwachting hoger, maar risicodragend pensioen, houden bovendien de mogelijkheid om op pensioendatum voor een vaste uitkering te kiezen.

Het voorgestelde wettelijke kader biedt ruimte om het effect van slechte rendementen te spreiden en/of collectief te delen. Geen enkel wettelijk kader of pensioencontract kan echter het effect van slechte rendementen op het pensioenresultaat ongedaan maken. In het door de PvdA-fractie geschetste scenario wordt op leningen en andere vastrentende beleggingen vijf jaar lang een laag rendement geboekt. Dit rendement komt tot uitdrukking in de projectierente op basis waarvan de pensioenuitkering wordt vastgesteld en in het jaarlijkse beleggingsresultaat. Als dit niet wordt gecompenseerd door hogere rendementen op de risicodragende beleggingen (bijvoorbeeld aandelen) zal de variabele pensioenuitkering laag uitkomen. Vanzelfsprekend geldt dit ook voor de vaste pensioenuitkering; die is immers volledig afhankelijk van de markrente.

De Tijdelijke regeling pensioenknip die recent opnieuw is opengesteld, biedt deelnemers met een premieovereenkomst de mogelijkheid om op pensioendatum – met een deel van hun kapitaal – een tijdelijke uitkering aan te kopen. Aansluitend aan die tijdelijke uitkering moeten zij – met het restant van hun kapitaal – een levenslang pensioen aankopen. De pensioenknip biedt deze deelnemers desgewenst de mogelijkheid om dat restantkapitaal door te beleggen in het kader van een variabele pensioenuitkering.

De leden van de PvdA-fractie vragen zich af hoeveel rendementspotentieel er mogelijk verloren gaat in het huidige kader, doordat het beleggingsrisico uiterlijk op de pensioendatum volledig afgebouwd moet zijn?

In de aanloop naar dit wetsvoorstel hebben Lane Clark & Peacock Netherlands B.V. (LCP)4 en Ortec Finance5 hier onderzoek naar gedaan. De belangrijkste conclusie in beide rapporten is dat een risicodragende uitkering na pensioeningangsdatum resulteert in betere pensioenuitkomsten voor de deelnemer. Doorbeleggen na de pensioendatum verhoogt de kans dat de pensioenuitkering gedurende de uitkeringsfase stijgt en de ontwikkeling van de koopkracht kan worden bijgehouden. Echter, meer beleggingsrisico betekent ook dat een lager pensioenresultaat mogelijk is. LCP kwam binnen de gekozen onderzoeksopzet op een 8% à 13% hoger pensioen bij verlenging van de beleggingshorizon met 5 respectievelijk 10 jaar6. Ortec komt in hun onderzoek op een 5 à 7 procentpunt hoger pensioenresultaat afhankelijk van het toedelingsmechanisme. Het hogere rendementspotentieel gaat gepaard met hogere risico’s voor de deelnemer. Beleggingsrendementen, maar ook de ontwikkeling van de levensverwachting of het sterfteresultaat kunnen immers tegenvallers opleveren die in de pensioenuitkering tot uitdrukking komen.

Waarop is gebaseerd dat er een hoger pensioenresultaat wordt verwacht bij doorbeleggen in de uitkeringsfase, zo vragen de leden van de fractie van de SP.

Op grond van de parameters ftk, die door een commissie van onafhankelijk deskundigen zijn vastgesteld, mag verwacht worden dat beleggingen op zakelijke waarden op de lange termijn een hoger rendement opleveren. De commissie heeft daarbij ook naar historische data gekeken voor empirisch bewijs. Een verwachting over toekomstig rendement is echter altijd onzeker.

De leden van de fractie van de PvdA vragen wat wordt verstaan onder een zekere mate van inkomenszekerheid. Wat betekent dit voor gepensioneerden, vragen deze leden.

Wordt met het voorstel afscheid genomen van het fundamentele uitgangspunt dat pensioen een zekere mate van inkomenszekerheid moet bieden, vraagt het lid van de fractie van 50PLUS.

Op dit moment vult de Pensioenwet het begrip «een zekere mate van inkomenszekerheid» voor deelnemers met een premieovereenkomst in als (nagenoeg) volledige zekerheid. Het micro langlevenrisico, het macro langlevenrisico en het beleggingsrisico komen nu volledig voor rekening van de pensioenuitvoerder. Een contract met een dergelijke mate van zekerheid is bij de actuele rentestand duur en leidt tot lage pensioenen. Het wetsvoorstel biedt deelnemers de mogelijkheid om op pensioendatum te kiezen voor een risicodragende variabele pensioenuitkering. De mate van zekerheid voor pensioengerechtigden hangt bij een variabel pensioen af van het beleggingsbeleid van de pensioenuitvoerder, maar ook van de spreiding en de mate waarin risico’s collectief worden gedeeld. De risico’s worden beperkt door waarborgen voor het beleggingsbeleid en de zorgplicht voor de pensioenuitvoerder.

Het uitgangspunt dat pensioen een zekere mate van inkomenszekerheid moet bieden, blijkt met het wetsvoorstel recht overeind staan. Dit komt tot uitdrukking in de waarborgen in het wetsvoorstel voor de projectierente, de levenslange uitkering en het beleggingsbeleid, de zorgplicht van de pensioenuitvoerder, alsmede de mogelijkheid om risico’s te spreiden en collectief te delen.

Deze elementen waarborgen levenslang een zekere mate van inkomenszekerheid. Dit neemt niet weg dat het zeer waarschijnlijk is dat de hoogte van de pensioenuitkering bij een keuze voor doorbeleggen na de pensioeningangsdatum gedurende de looptijd zal variëren.

De leden van de fractie van de SP vragen welk effect het niet onbeperkt risico nemen heeft voor de inkomenszekerheid? Is het mogelijk een aan de onderkant begrensde uitkering te garanderen, vragen deze leden.

Het huidige wettelijke kader kent een zeer hoge mate van zekerheid over de hoogte van de pensioenuitkering. Het is thans niet mogelijk om beleggingsrisico te nemen in de uitkeringsfase. Een vaste pensioenuitkering (annuïteit) kent geen risico, maar zal ook na pensioendatum niet mee kunnen stijgen met de prijzen. Met als gevolg dat een gepensioneerde er dus jaarlijks in koopkracht op achteruit zal gaan. Het nemen van risico in de uitkeringsfase leidt naar verwachting tot hogere pensioenuitkeringen. Beleggingsrendementen zijn echter onzeker, dus een hogere uitkering kan niet worden gegarandeerd. Zoals uit het rapport van LCP blijkt is een ondergrens voor de pensioenuitkering mogelijk door een deel van het pensioenkapitaal te gebruiken voor een vaste uitkering. Indien voor de helft van dat kapitaal een vaste uitkering wordt ingekocht, bedraagt de pensioenuitkering in de 5% slechtste economische scenario’s gemiddeld 83% van de huidige vaste uitkering. In dat geval neemt de potentiële winst van het doorbeleggen voor de pensioenuitkering vanzelfsprekend eveneens af.

De 50PLUS-fractie vraagt of de regering een grondige beschouwing kan geven over de mogelijke inkomensgevolgen voor gepensioneerden in geval gekozen wordt voor een variabele pensioenuitkering. De gepensioneerde heeft namelijk in de regel minder mogelijkheden om het inkomen uit andere bron verder aan te vullen of op peil te houden. Met name voor gepensioneerden die te maken hebben met inkomensafhankelijke regelingen kunnen de gevolgen van schommelingen in de pensioenuitkering groot zijn.

Deelnemers die in hun aanvullend pensioen geen onzekerheid willen of kunnen dragen, houden met dit wetsvoorstel altijd de mogelijkheid te kiezen voor een vast, gegarandeerd pensioen.

Bij de keuze voor een variabele pensioenuitkering kan het opgebouwde pensioenkapitaal zowel vóór als na de pensioendatum meer risicodragend worden belegd. Dit leidt naar verwachting tot hogere pensioenuitkeringen dan binnen het bestaande wettelijk kader mogelijk is. Een zekere uitkering is met de huidige lage rentes erg duur, dit resulteert in fors lagere pensioenuitkeringen.

Een variabele pensioenuitkering komt bij de huidige marktrente – als 75% van het kapitaal vastrentend wordt belegd en 25% in aandelen – in aanvang naar verwachting ± 15% hoger uit dan een vaste uitkering. Het uitkeringsverloop hangt met name af van het beleggingsresultaat dat in de uitkeringsfase wordt geboekt en van de ontwikkeling van het macro langlevenrisico, indien dit collectief wordt gedeeld.

Zonder het nemen van beleggingsrisico is een hogere pensioenuitkering niet mogelijk. Een variabele pensioenuitkering zal daarom in hoogte variëren. Door de mogelijkheid om financiële mee- en tegenvallers in de tijd te spreiden, wordt het effect van het beleggingsrisico op het inkomen van pensioengerechtigden aanzienlijk beperkt. Dit blijkt onder meer uit voornoemde rapporten van LCP en Ortec Finance.

Het lid van de fractie van 50Plus betwijfelt of de positie van deelnemers voldoende beschermd wordt. Zij vragen in dit verband of er niet sprake zou moeten zijn van een minimale richtwaarde of een «zekerheidsmaatstaf», zoals een minimaal percentage van het bruto middelloon of een richtlijn voor een redelijke premie ter voorkoming van onrealistisch lage premies.

Bij premieovereenkomsten maken sociale partners geen afspraken over de hoogte van het (toekomstige) pensioen, maar over de hoogte van de premie-inleg. Daarbij hebben zij veelal wel een bepaald uitkeringsniveau in gedachten, maar het verschil met een uitkeringsovereenkomst is dat daarover bij een premieovereenkomst geen zekerheid bestaat. Dat is overigens geen element van dit wetsvoorstel, dit geldt bij premieovereenkomsten in het algemeen.

De wetgever stelt geen normen voor arbeidsvoorwaardelijke afspraken over de hoogte van de pensioenpremie bij premieovereenkomsten en overigens evenmin voor de hoogte van het te bereiken pensioen in het kader van uitkeringsovereenkomsten. Dit wetsvoorstel maakt mogelijk dat het pensioenkapitaal in de uitkeringsfase van premie- en kapitaalovereenkomsten kan worden doorbelegd, maar brengt geen wijziging in de verantwoordelijkheidsverdeling tussen wetgever en sociale partners.

Het lid van de fractie van 50PLUS vraagt of het juist is dat bij de variabele pensioenuitkering een resultaatverplichting voor de pensioenuitvoerder plaatsmaakt voor een resultaatinspanning, en dat de werkgever en het pensioenfonds veel minder risico lopen. Het zal immers veel lastiger worden «wanprestatie» aan te tonen als sprake is van een resultaatinspanning. Kunt u uiteenzetten, hoe de rechten van werknemers en gepensioneerden worden beschermd, vraag dit lid.

Het huidige vaste pensioen is, in beginsel, levenslang gegarandeerd. Deze garantie is steeds duurder geworden waardoor de uitkeringshoogte lager is. Een variabel pensioen is niet gegarandeerd en kan na de pensioendatum variëren met het beleggingsrisico, de ontwikkeling van de levensverwachting of het sterfteresultaat. Door het wegvallen van de garanties van de huidige vaste uitkering kan met het opgebouwde vermogen doorbelegd worden en is een, naar verwachting, hoger pensioenresultaat te behalen. Tegenover een hoger verwacht rendement en een hoger verwacht pensioen staan inderdaad ook meer risico’s voor de pensioengerechtigde.

De leden van de fractie van de SP vragen of de zekerheid op een hogere pensioenuitkering het grootst is bij deelname van alle potentiële deelnemers aan een pensioenregeling?

Het beleggingsrisico neemt niet in omvang af als dit risico met veel anderen wordt gedeeld. Het nemen van risico is nodig om hogere uitkeringen mogelijk te maken, maar leidt automatisch tot meer onzekerheid. Een zekere pensioenuitkering kan – bij dezelfde premie-inleg en kosten – alleen worden gerealiseerd wanneer risico’s worden gemitigeerd. Meer zekerheid gaat dan echter te koste van de verwachte hoogte van de pensioenuitkering.

Het micro langleven risico neemt wel af naarmate de toedelingskring groter wordt. Het risico kan immers met meer mensen worden gedeeld. Dit impliceert echter geen hogere pensioenuitkering. Die hoogte hangt dus niet af van het aantal deelnemers in de toedelingskring.

De leden van de fractie van de SP vragen of de hoogte van het variabele pensioen niet standaard zou moeten worden aangepast met de prijsontwikkeling.

Het wetsvoorstel biedt ruimte voor de afspraak dat een variabel pensioen jaarlijks wordt geïndexeerd. De indexatie zal bekostigd moeten worden door ten opzichte van de projectierente meer overrendement te boeken. Voor een standaard indexatie moet de hoogte van het variabel pensioen worden vastgesteld met een afslag op de projectierente. Dit betekent dat de pensioenuitkering op voorhand lager wordt. Doordat zich bij het beleggingsrendement naar verwachting meer meevallers voordoen dan tegenvallers, zal het variabel pensioen naar verwachting vaker naar boven aangepast worden.

De leden van de fractie van de SP vragen of de regering haar mening deelt dat een goede afweging tussen zekerheid en risico mede afhangt van de kennis en kunde van de deelnemer. Met welke maatregelen wil de regering voorkomen dat een nieuwe markt voor advisering ontstaat, vragen deze leden.

Voor het maken van een goede afweging tussen een vaste en een variabele pensioenuitkering moet de deelnemer vanzelfsprekend over voldoende kennis beschikken. Het wetsvoorstel verplicht pensioenuitvoerders om deelnemers – voorafgaand aan de keus voor een vast of een variabel pensioen – te informeren over de hoogte van het pensioen op de ingangsdatum en de verwachte ontwikkeling van de pensioenuitkering, op basis van drie scenario’s. Deze informatie geeft dus niet alleen inzicht in de verwachte hoogte van de pensioenuitkering op pensioendatum, maar – bij een variabel pensioen – ook de (positieve en negatieve) risico’s van doorbeleggen. Aan de hand van deze informatie kunnen deelnemers een keuze maken tussen een zeker of een risicodragend pensioen. Het staat deelnemers vanzelfsprekend vrij om zich hierbij te laten adviseren. Het wetsvoorstel bevat geen adviesplicht voor de pensioenuitvoerder.

Shoprecht

Alle fracties die aan het verslag hebben bijgedragen, hebben vragen gesteld over de voorgestelde invoering van een shoprecht voor deelnemers van een pensioenfonds met een premieovereenkomst. Deze vragen, alsmede de commentaren op het shoprecht uit de pensioensector, zijn aanleiding geweest om het voorstel op dit punt te heroverwegen. De conclusie daarvan is dat het voorgestelde shoprecht voor deelnemers bij een pensioenfonds verder gaat dan nodig is voor het uitgangspunt dat alle deelnemers met een premieovereenkomst een keuze krijgen tussen een vaste of een variabele uitkering. Een te vergaand shoprecht kan bovendien risico’s met zich meebrengen voor de omvang en de samenstelling van de collectieve toedelingskringen van pensioenfondsen. Het shoprecht voor deelnemers in een pensioenfonds is daarom via de bijgevoegde nota van wijziging beperkt tot de volgende situatie:

1. Het pensioenfonds biedt alleen een variabele pensioenuitkering aan ofwel alleen een vaste uitkering en

2. De deelnemer kiest de soort pensioenuitkering die het pensioenfonds niet aanbiedt.

De deelnemer kan in dat geval zijn shoprecht op pensioendatum uitoefenen. Als het pensioenfonds een variabele pensioenuitkering uitvoert waarin het beleggingsrendement collectief wordt gedeeld, krijgt de deelnemer de keus om vanaf 10 jaar vóór de pensioenrichtleeftijd tot het collectief toe te treden. Als de deelnemer vóór de pensioendatum toetreedt tot het collectief, kan hij daarna niet meer overstappen naar een andere pensioenuitvoerder. In deze situatie oefent hij zijn keuzemogelijkheid dus op een eerder moment uit. In de nota van wijziging is geregeld dat de pensioenuitvoerder de keuze voor toetreding tot het collectief expliciet aan de deelnemer voorlegt.

Deze gewijzigde versie van het shoprecht voor deelnemers in pensioenfondsen sluit naar mijn oordeel geheel aan op de aanpassing die de Stichting van de Arbeid op dit punt voorstelt en die in de pensioensector breed wordt ondersteund.

De leden van de fractie van de VVD vragen of de uitbreiding van het shoprecht gevolgen heeft voor de taakafbakening. Zij vragen voorts of is overwogen deelnemers de keuze te geven hun pensioen te laten uitvoeren door pensioenfonds als ze daar nog niet eerder pensioenaanspraken hebben opgebouwd.

Hierboven is uiteengezet dat het doel van de uitbreiding van het shoprecht is om alle deelnemers in een pensioenfonds met een premieovereenkomst een keuze te bieden tussen een vaste en een variabele pensioenuitkering. De beperktere uitbreiding die met de nota van wijziging wordt voorgesteld heeft geen gevolgen voor de taakafbakening tussen pensioenuitvoerders. De regering acht het niet wenselijk om een deelnemer de keuze te geven om zijn pensioen uit te laten voeren door een pensioenfonds waar hij niet eerder aanspraken heeft opgebouwd.

De leden van de fractie van de PvdA vragen welke consequenties het verruimde shoprecht heeft voor het collectief, de risicodeling en de solidariteit binnen een toedelingskring. Is het wenselijk dat pensioenuitvoerders kunnen concurreren op een aantrekkelijke initiële uitkeringshoogte? Op welke aspecten kunnen zij concurreren en welk belang is daarmee gediend, vragen deze leden.

Door middel van de nota van wijziging worden de collectiviteit en de solidariteit van de toedelingskring bij een pensioenfonds geborgd met handhaving van het uitgangspunt dat alle deelnemers een keuze krijgen tussen een variabele of een vaste uitkering.

De leden van de fractie van het CDA vragen een nadere motivering van de voorgestelde uitbreiding van het shoprecht. Deze leden vragen een oordeel over de zorgen van DNB over deze uitbreiding.

Welke mogelijkheden zijn er om risicoselectie tegen te gaan, vragen deze leden.

Verder vragen zij waarom een variabel pensioen niet open staat voor deelnemers met een uitkeringsovereenkomst.

De zorgen van DNB zagen met name op de gevolgen van het voorgestelde shoprecht op de mogelijkheid om risico’s collectief te delen en op de prikkel om in variabele pensioenen te veel beleggingsrisico in te bouwen. Met de hierboven beschreven beperking van het shoprecht zijn deze risico’s ingedamd. Deelnemers kunnen immers niet overstappen naar een andere aanbieder van een variabele pensioenuitkering. Het risico op selectie en antiselectie is hiermee eveneens afgewend.

De leden van de fractie van de SP vragen of denkbaar is dat (gewezen) deelnemers bij een premiepensioeninstelling (PPI) de mogelijkheid krijgen om de uitkeringsfase onder te brengen bij een pensioenfonds.

Deelnemers aan een ppi kunnen hun pensioen in de uitkeringsfase bij een pensioenfonds onderbrengen als zij al eerder pensioenaanspraken bij dat fonds hebben opgebouwd.

De leden van de fracties van de SP, het CDA en 50PLUS vragen welke gevolgen de overstap van een deel van de deelnemers in een pensioenfonds naar een andere uitvoerder overstapt heeft voor de achterblijvers in dat fonds. Is met het oog op de collectiviteit niet verstandiger om het shoprecht te vervangen door een shopmogelijkheid, vraagt het lid van de 50PLUS-fractie. Voornoemde fracties vragen of de voor- en nadelen van de uitbreiding van het shoprecht zijn afgewogen. Wordt de route naar een toekomstig stelsel zodoende doorkruist, vragen de leden van de SP-fractie.

Als een deelnemer op pensioendatum naar een andere pensioenuitvoerder overstapt, heeft dat geen directe gevolgen voor de achterblijvers. Eventueel nog te verrekenen financiële tegenvallers worden bij de waardeoverdracht verrekend. Met de hierboven genoemde beperking van het shoprecht worden potentiële risico’s voor de omvang en de samenstelling van de toedelingskring afgewend.

De leden van de fractie van D66 vragen of het ingroeipad voor de toetreding tot een collectiviteitskring effect kan hebben op het moment waarop het shoprecht wordt uitgeoefend. Welk gevolgen heeft een vervroeging van het shopmoment voor de verplichtstelling van pensioenfondsen, vragen deze leden.

In bijgevoegde nota van wijziging is geregeld dat een pensioenfonds dat een variabele pensioenuitkering uitvoert waarbij het beleggingsrisico collectief wordt gedeeld, vóór de aanvang van het ingroeipad aan de deelnemer de keuze moet voorleggen om al dan niet toe te treden tot de collectieve toedelingskring. Deze keuze is strikt genomen geen uitoefening van het shoprecht, maar sorteert daar wel op voor. Als de deelnemer op dat moment kiest voor toetreding tot de toedelingskring, heeft hij op pensioendatum niet meer de keuze om dat collectief te verlaten.

Als hij niet toetreedt tot het collectief kan hij op pensioendatum overstappen op een uitvoerder van een vaste pensioenuitkering. Van een vervroeging van het shopmoment is dus geen sprake.

De leden van de fractie van D66 vragen of op grond van het wetsvoorstel ook een combinatie mogelijk is van een vaste en een variabele pensioenuitkering. In welke mate zullen de variabele, de vaste en de gecombineerde pensioenuitkering worden aangeboden, vragen deze leden.

De leden van de fractie van de VVD vragen een concreet voorbeeld van een gecombineerde pensioenuitkering.

Na invoering van de variabele pensioenuitkering kan de deelnemer ervoor kiezen om met een deel van zijn pensioenkapitaal een vaste uitkering aan te kopen. Het restant benut hij dan voor een variabele pensioenuitkering. Dat deel van het kapitaal kan dan worden doorbelegd.

Het wetsvoorstel bevat geen normen voor het aandeel van het vaste of variabele pensioen. Op dit moment is niet te voorzien in welke mate de verschillende producten door pensioenuitvoerders zullen worden aangeboden, respectievelijk door deelnemers worden afgenomen.

De leden van de fractie van de PvdA vragen hoe het jaarlijkse pensioen wordt bepaald als sprake is van een variabele pensioenuitkering. De leden van de fractie van de VVD vragen hoe in dit wetsvoorstel wordt omgegaan met een pensioen dat gebaseerd is op pensioeneenheden. Zij vragen daarbij om een rekenvoorbeeld te geven en willen weten hoe de eenheden geadministreerd en berekend worden.

Dit wetsvoorstel biedt ruimte voor verschillende contractvarianten. Deze kunnen worden aangeboden door pensioenfondsen, verzekeraars en ppi’s. Welke variant of varianten de pensioenuitvoerders in de praktijk zullen aanbieden is op dit moment niet te voorzien. De wijze waarop de pensioenuitkering wordt vastgesteld zal tussen deze varianten verschillen.

In het algemeen geldt dat het variabel pensioen wordt vastgesteld aan de hand van het opgebouwde pensioenkapitaal en de toepasselijke projectierente. Voor de hoogte van het pensioen zijn verder de toepasselijke sterftetafels en de uitvoeringskosten relevant.

Dit wetsvoorstel biedt onder meer de mogelijkheid om een pensioen in pensioeneenheden of beleggingseenheden uit te voeren. In dat geval wordt op de pensioendatum een vast pensioen in pensioeneenheden aangekocht dat de pensioengerechtigde op basis van de op dat moment geldende tarieven had gekregen indien sprake zou zijn geweest van een vaste, levenslange uitkering in euro’s. Door een periodieke herrekening van de tegenwaarde van de pensioeneenheden wordt de pensioenuitkering in euro’s variabel op basis van de beleggingsresultaten, het verwachte projectierendement en eventueel de verwachte levensverwachting. Het aantal eenheden staat dus levenslang vast vanaf de pensioendatum, maar de waarde van de eenheden is variabel en daarmee ook de pensioenuitkering in euro’s.

Voorbeeld

Stel dat een deelnemer op de pensioeningangsdatum een pensioenkapitaal heeft van € 250.000,–. Op basis van de op dat moment gehanteerde tarieven kan de pensioenuitvoerder daarvan een vaste, levenlange pensioenuitkering aankopen van € 10.000,– per jaar, uitgaand van een projectierendement van (stel) 2,5% per jaar en de op dat moment geldende sterftetarieven. De tegenwaarde van de pensioeneenheden bedraagt op dat moment bijvoorbeeld € 10,– per stuk.

De eenheden vertegenwoordigen op dat moment een jaarlijkse pensioenuitkering van € 10.000,– per jaar.

Na een jaar wordt de eenheidsprijs herrekend aan de hand van de gedane uitkeringen, de koersontwikkeling en eventueel een gewijzigde levensverwachting. Als de nieuwe eenheidsprijs daardoor bijvoorbeeld € 12,– bedraagt, wordt de pensioenuitkering in jaar twee dus € 12.000,– per jaar. Uiteraard kan er zich ook een negatiever scenario aftekenen, waardoor de eenheidsprijs bijvoorbeeld daalt naar € 9,–. In dat geval daalt de pensioenuitkering uiteraard ook naar in dit geval € 9.000,–. Door op de pensioendatum geen vaststaande, gegarandeerde pensioenuitkering in euro’s aan te kopen, kan het pensioenkapitaal op deze wijze langer worden doorbelegd.

Voor doorbeleggen in de uitkeringsfase zijn ook andere uitvoeringsvormen denkbaar. Partijen in het veld hebben aangegeven dat zij ook van die andere vormen gebruik willen maken. Met dit wetsvoorstel worden die andere vormen voor een variabele pensioenuitkering eveneens mogelijk. Hiermee wordt tegemoet gekomen aan de breed levende wens om de variabele uitkering vorm te geven op een wijze die de deelnemer in staat stelt het voor hem meest passende product te kiezen.

Communicatie

Verschillende fracties hebben vragen gesteld over de communicatie met betrekking tot (de keuze voor) de variabele pensioenuitkering. Alvorens in te gaan op de specifieke vragen wil de regering daarover het volgende opmerken.

In het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling is geregeld welke informatie in ieder geval moet worden verstrekt aan degene die pensioengerechtigde wordt. Het gaat dan onder meer om de keuzemogelijkheden ten aanzien van pensioen of de mogelijkheid tot waardeoverdracht op de pensioendatum («shoppen»).

De informatie wordt verstrekt op een zodanig moment dat de toekomstig pensioengerechtigde nog tijd heeft om naar aanleiding van de informatie nog bepaalde weloverwogen keuzes te maken. Wat daarvoor een redelijke termijn is, hangt af van de omstandigheden en welke keuzes gemaakt kunnen worden. Uiteraard bevestigt de pensioenuitvoerder de door de deelnemer gemaakte keuze, zodat de deelnemer deze nog kan controleren.

Het onderhavige wetsvoorstel creëert een nieuwe keuzemogelijkheid, namelijk de keuze tussen een vaste of variabele uitkering. De reeds bestaande regels rond pensioencommunicatie zijn op deze keuze van toepassing, evenals de nieuwe regels die in het wetsvoorstel zijn opgenomen. Dit betekent onder meer het volgende. Op grond van het voorgestelde artikel 63b is de pensioenuitvoerder verplicht om de (gewezen) deelnemer voorafgaand aan de ingangsdatum van het pensioen de keuze tussen een vaste of variabele uitkering voor te leggen. Bij het bieden van de keuze tussen een vaste of variabele uitkering dient de pensioenuitvoerder de voor de (gewezen) deelnemer relevante informatie over de gevolgen en risico’s van deze keuze te verstrekken, waaronder een opgave van de hoogte van de vastgestelde en variabele uitkering op basis van drie scenario’s (pessimistisch, verwacht en optimistisch).

De pensioenuitvoerder moet de informatie tijdig verstrekken, dat wil zeggen minimaal 6 maanden voor pensioeningang. De deelnemer moet immers nog de mogelijkheid hebben om bijvoorbeeld elders een offerte op te vragen («shoppen»), de informatie te vergelijken en een keuze te maken.

Bij de bevestiging van de keuze voor een variabele uitkering, verstrekt de pensioenuitvoerder op grond van artikel 43 Pensioenwet aan de deelnemer een opgave van zijn pensioenrecht als een concreet bedrag voor de uitkering in het eerste jaar na pensioeningang. De deelnemer heeft dan voorafgaand aan de pensioeningang inzicht in de pensioenuitkering.

Communicatie aan pensioengerechtigden

Tijdens de uitkeringsfase verstrekt de pensioenuitvoerder op grond van artikel 44 Pensioenwet de pensioengerechtigde jaarlijks een opgave van zijn pensioenrecht als een concreet bedrag voor de pensioenuitkering in de daaropvolgende periode. Ik ben voornemens om in de amvb bij het wetsvoorstel te regelen dat op het (vernieuwde) UPO voor pensioengerechtigden jaarlijks moet worden aangegeven wat de verwachte variabele uitkering voor de komende periode (het komende jaar) zal zijn.

Nadere informatie over de verwachte variabele uitkering in de daaropvolgende jaren zal in de loop van 2017 beschikbaar komen via het Pensioenregister (www.mijnpensioenoverzicht.nl). Deze informatie zal dan beschikbaar worden gesteld in de drie genoemde scenario’s, die zullen worden vastgesteld op basis van een uniforme rekenmethodiek.

De leden van verschillende fracties wijzen terecht op de mogelijke inkomensgevolgen voor gepensioneerden. De keuze voor een variabele pensioenuitkering impliceert dat er sprake is van en mogelijke risico’s en enige mate van onzekerheid. Het wetsvoorstel biedt dan ook verschillende waarborgen om nadelige inkomensgevolgen voor pensioengerechtigden te beperken. Dat neemt niet weg dat pensioengerechtigden, die kiezen voor een variabele pensioenuitkering, ook een eigen verantwoordelijkheid hebben om rekening te houden met mogelijk nadelige inkomensgevolgen. Dat is mogelijk door te sparen of het uitgavenpatroon aan te passen.

De leden van de fractie van de PvdA vragen wanneer deelnemers met een variabele pensioenuitkering weten hoeveel uitkering zij zullen ontvangen en dus hoeveel zij tot hun beschikking zullen hebben? Hoe kunnen deze pensioengerechtigden nog anticiperen op een eventueel dalende uitkering en ervoor zorgen dat zij kunnen voorzien in hun inkomen, juist omdat zij niet meer werken?

Zoals hierboven is uiteengezet, dient de pensioenuitvoerder de deelnemer voorafgaand aan de pensioendatum te informeren over de variabele pensioenuitkering voor het eerste jaar. Dat gebeurt bij de bevestiging van de keuze voor de variabele uitkering. Tijdens de uitkeringsfase dient de pensioenuitvoerder de pensioengerechtigden vervolgens jaarlijks te informeren. De regering is voornemens om in de amvb bij het wetsvoorstel te regelen dat op het (vernieuwde) UPO jaarlijks moet worden aangegeven wat de verwachte (variabele) uitkering voor de komende periode (het komende jaar) zal zijn. Om inzicht te krijgen in de verwachte variabele uitkering op de langere termijn, kunnen pensioengerechtigden in de loop van 2017 terecht bij het Pensioenregister (www.mijnpensioenoverzicht.nl).

De keuze voor een variabele pensioenuitkering impliceert dat er sprake is van mogelijke risico’s en enige mate van onzekerheid omtrent de hoogte van de pensioenuitkering in de toekomst. Het is de eigen verantwoordelijkheid van pensioengerechtigden om hierop te anticiperen. Dat is mogelijk door het aanpassen van het uitgavenpatroon of door te sparen.

De leden van de fractie van de SP vragen welk verschil de Staatssecretaris ziet tussen het verplicht informeren van de deelnemer over het verwachte verloop van de uitkering, voorafgaand aan de keuze voor vast of variabel en de informatievoorziening over de voorgaande (tientallen) jaren over het verwachte resultaat van het pensioen? Waarom zou de gegeven informatie enige zekerheid bieden op die verwachting, zo vragen deze leden?

De informatie die moet worden verstrekt voorafgaand aan de keuze tussen een vaste of variabele uitkering is bedoeld om de gevolgen en risico’s van een variabele uitkering inzichtelijk te maken. De informatie moet worden toegespitst op de situatie van de deelnemer, zodat hij een weloverwogen keuze kan maken tussen een vaste of variabele uitkering. De deelnemer kan de afweging maken of en in hoeverre hij bereid is om risico’s te nemen. De regering is het met deze leden eens dat met de gegeven informatie geen zekerheid wordt geboden over de hoogte van de uitkering, dat is ook niet de doelstelling van de informatieverplichting. Enige mate van onzekerheid is immers inherent aan een variabele pensioenuitkering.

Keuze tussen vaste en variabel

De leden van de fractie van de VVD vragen waarom het wetsvoorstel geen standaardoptie voor een vaste of variabele uitkering kent en of dit in de praktijk niet tot problemen kan leiden, bijvoorbeeld als de deelnemer een vaste uitkering wil, terwijl het beleggingsrisico niet wordt afgebouwd.

De leden van de fractie van het CDA vragen de regering wat er gebeurt als de deelnemer geen keuze maakt tussen een vaste of variabele pensioenuitkering. Zij achten het onwenselijk dat de pensioenuitvoerder kan kiezen voor een risicovollere variabele pensioenuitkering, zonder dat de deelnemer daar expliciet mee heeft ingestemd. De leden van de fractie van de SP vragen of de default een vaste uitkering moet zijn. Is de regering voornemens een default in de wet vast te leggen, vragen de leden van de fractie van D66.

De regering heeft er bewust voor gekozen om geen standaardoptie («default») voor te schrijven. Een wettelijk verplichte default kan tot gevolg hebben dat een uitkeringsvorm wordt voorgeschreven die niet bij de deelnemer past. Als de verplichte standaardoptie een vaste uitkering zou zijn, maar deelnemer op pensioendatum opteert voor een variabele uitkering, dan zou er te snel beleggingsrisico zijn afgebouwd. In onderhavig wetvoorstel wordt dit ondervangen door het voorschrift dat pensioenuitvoerders handelen in het belang van hun deelnemers. Dit betekent – onder meer – dat zij geruime tijd voor de pensioeningangsdatum die voorkeur moeten uitvragen, namelijk op het moment dat de voorkeur voor een vaste of variabele uitkering relevant wordt omdat het beleggingsbeleid consequenties krijgt voor de uitkeringsfase.

Zij zullen hun beleggingsbeleid in de opbouwfase op die voorkeur moeten afstemmen. Als de deelnemer geen keuze maakt, zal de pensioenuitvoerder prudent moeten handelen en het beleggingsprofiel moeten afstemmen op de eigenschappen van de onderliggende populatie.

Als de deelnemer geen keuze maakt, is het de verantwoordelijkheid van de pensioenuitvoerder om te beleggen in diens belang en dus overeenkomstig het risicoprofiel van de deelnemer. Dit risicoprofiel kan zowel bij een variabele als bij een vaste uitkering passen. Indien er geen risicoprofiel door de pensioenuitvoerder vastgesteld kan worden, moet de pensioenuitvoerder beleggen volgens een standaardprofiel. Daarbij zal de pensioenuitvoerder conform de prudent person-regel en de zorgplicht in het belang van de deelnemer moeten handelen. Ook dat hoeft niet per definitie te betekenen dat een vaste uitkering moet worden toegekend. Bij een volledig vaste uitkering kan de deelnemer bijvoorbeeld nadeel ondervinden van de huidige lage rentestand. Ook DNB heeft er in haar toezichttoets op gewezen dat het minst risicovolle profiel objectief gezien niet per definitie het meest passende profiel voor de gemiddelde deelnemer hoeft te zijn. Pensioenuitvoerders moeten bij het aanbieden van een standaardprofiel daarom rekening houden met de eigenschappen van de onderliggende populatie op grond van de prudent person-regel.

De leden van de fractie van de VVD vragen waarom er niet voor is gekozen pensioendeelnemers ook al voor de pensioeningangsdatum een mogelijkheid te geven om te kiezen voor een variabel pensioen. Is overwogen om deelnemers te laten kiezen op het moment dat pensioenuitvoerders hun beleggingsrisico gaan afbouwen dan wel bij aanvang of het verlaten van de betreffende pensioenregeling, vragen deze leden. Is de pensioenuitvoerder verplicht om mee te werken aan een dergelijk verzoek? Verder vragen zij hoe het valt te rijmen dat het beleggingsrisico niet meer volledig op de pensioendatum afgebouwd hoeft te zijn, als er geen wettelijke mogelijkheid wordt geboden om al in de opbouwfase te kiezen voor een variabel pensioen.

Kan worden toegelicht op welke termijn voor de pensioendatum pensioenuitvoerders moeten nagaan of hun deelnemers een vaste of een variabele uitkering prefereren, vragen de leden van de fractie van de PvdA. Voorts vragen zij of deze keuze op dat moment betrouwbaar is en op welke manier deelnemers daarin een goede keuze kunnen maken als deze keuze ook beïnvloed wordt door het beleggingsresultaat tot aan de uitkeringsfase en door de actuele marktrente op het moment van uitkeren. Is het voor een anticiperend beleggingsbeleid niet nodig om wettelijk in de opbouwfase een extra keuzemoment vast te stellen, vragen deze leden. Neemt een wettelijk verplicht keuzemoment geen onduidelijkheden hierover weg?

De regering heeft er bewust voor gekozen in het wetsvoorstel geen extra keuzemoment voor een variabel pensioen tijdens de opbouwfase op te nemen. Een dergelijke wettelijke verplichting zou tot suboptimale uitkomsten kunnen leiden, bijvoorbeeld omdat niet eenduidig is op welke moment de pensioenuitvoerder het beleggingsrisico afbouwt. Bij een beleggingsbeleid gericht op een vaste uitkering zal deze afbouw eerder plaatsvinden dan bij een beleggingsbeleid gericht op een variabele uitkering. Bovendien biedt de pensioenuitvoerder in de opbouwfase vaak een keuze uit meerdere beleggingsprofielen. Ook tussen die profielen kan er een verschil bestaan in het moment waarop beleggingsrisico wordt afgebouwd en de mate waarin. Er is in de opbouwfase dus geen vast, uniform moment vast te stellen waarop pensioenuitvoerders moeten nagaan of hun deelnemers een voorkeur voor een vaste of variabele uitkering hebben. Een extra wettelijke keuzemogelijkheid op zo’n vast moment zou er in de praktijk toe kunnen leiden dat jarenlang een beleggingsbeleid wordt gevolgd dat niet optimaal aansluit bij het beleid voor de uitkeringsfase.

Extra regelgeving op dit vlak is niet nodig, omdat pensioenuitvoerders met dit wetsvoorstel in het kader van hun zorgplicht de verplichting krijgen om te handelen in het belang van hun deelnemers. Dit betekent onder meer dat zij op een voor het beleggingsbeleid relevant moment in de opbouwfase moeten nagaan of de deelnemer een voorkeur heeft voor een vaste of variabele uitkering. Bij de keuze voor een variabele uitkering moeten zij uitvragen welk beleggingsrisico de deelnemer in de uitkeringsfase wil lopen. Pensioenuitvoerders zullen hun beleggingsbeleid in de opbouwfase moeten afstemmen op deze keuzes van de deelnemer.

De keuze voor een vaste of variabele uitkering is in de opbouwfase niet definitief. Toekomstige beleggingsrendementen en renteontwikkelingen hebben invloed op het uiteindelijke pensioenresultaat. Daarom krijgt de deelnemer op grond van dit wetsvoorstel de mogelijkheid op de pensioendatum een definitieve keuze te maken tussen een vaste of variabele uitkering. De hoogte van het individuele pensioenkapitaal staat dan vast. Als bijvoorbeeld de marktrente op dat moment aanzienlijk hoger is dan bij de eerdere keuze, dient de deelnemer een keuze voor een variabele uitkering alsnog te kunnen wijzigen. Voor de betrouwbaarheid van de eerdere keuze maakt het niet uit of die eerder keuze berust op de zorgplicht van de pensioenuitvoerder of op een wettelijk verplicht keuzemoment.

De leden van de fractie van de PvdA vragen voorts welk deel van het rendementspotentieel bij een verkeerde default verloren gaat en wat dan een «suboptimaal» resultaat zou kunnen zijn.

Het is niet mogelijk om hierover harde kwantitatieve uitspraken te doen, omdat de uitkomsten in hoge mate afhangen van vooronderstellingen over keuzes van een individuele deelnemer en het toekomstige verloop van rendementen en de renteontwikkeling. In algemene zin zal bij een keuze voor een variabele uitkering in de opbouwfase meer aandelenrisico genomen moeten worden dan bij een keuze voor een vaste uitkering om tot een optimaal resultaat in de uitkeringsfase te komen. Gebeurt dat niet in voldoende mate dan zal sprake zijn van een «suboptimaal» resultaat voor een variabele uitkering. Omgekeerd geldt dat bij een voorkeur voor een vaste uitkering het aandelenrisico ruime voor de pensioendatum in voldoende mate afgebouwd zal moeten worden. Hiermee wordt het renterisico reeds ruim voor de pensioendatum geleidelijk dichtgezet, waardoor deelnemers voor de hoogte van een vaste uitkering minder afhankelijk zijn van de rentestand op één moment, te weten de pensioendatum.

De leden van de fractie van D66 vragen of de regering voornemens is de communicatieverplichting over de keuze tussen een vaste of een variabel pensioen in de wet te verankeren.

Deze verplichting is reeds in het wetsvoorstel verankerd. Op grond van het voorgestelde artikel 63b is de pensioenuitvoerder verplicht om de (gewezen) deelnemer voorafgaand aan de ingangsdatum van het pensioen de keuze tussen een vaste of variabele uitkering voor te leggen. Bij het bieden van deze keuze dient de pensioenuitvoerder de voor de (gewezen) deelnemer relevante informatie over de gevolgen en risico’s van deze keuze te verstrekken, waaronder een opgave van de hoogte van de vastgestelde en variabele uitkeringen op basis van drie scenario’s. Tevens voorziet het wetsvoorstel in een meldingsplicht in het geval een pensioenuitvoerder niet zowel de vaste als de variabele uitkering uitvoert.

De leden van de fractie van D66 vragen of verzekeraars met het wetsvoorstel de mogelijkheid krijgen om over te stappen naar een variabele uitkering. Voorts vragen deze leden of er zo een situatie zou kunnen ontstaan waarin deelnemers in de veronderstelling kunnen verkeren dat ze een garantie hebben, terwijl deze afwezig is?

Met onderhavig wetsvoorstel komt de mogelijkheid om variabele pensioenuitkeringen aan te bieden, open te staan voor verzekeraars, pensioenfondsen en ppi’s. Voor alle duidelijkheid, een al ingegane vaste (verzekerde) pensioenuitkering kan niet zonder instemming van de pensioengerechtigde worden omgezet in een variabel pensioen.

Op grond van het onderhavige wetsvoorstel krijgt de (gewezen) deelnemer een keuzerecht voor een variabele of vaste pensioenuitkering. Vanzelfsprekend vindt de regering het van groot belang dat (gewezen) deelnemers een weloverwogen keuze kunnen maken tussen een vaste of variabele pensioenuitkering. Om die reden is het maken van de keuze omkleed met waarborgen in de vorm van informatieverplichtingen voor de pensioenuitvoerder. Juist om de situatie te voorkomen dat een deelnemer in de veronderstelling verkeert dat er sprake is van een vastgestelde uitkering terwijl dat niet zo is, is in het wetsvoorstel een meldingsplicht voor de pensioenuitvoerder opgenomen. De pensioenuitvoerder is verplicht om aan de (gewezen) deelnemer te melden indien hij niet zowel vaste als variabele uitkeringen uitvoert.

Reikwijdte variabel pensioen

De leden van de fractie van de PvdA en het lid van de fractie van 50PLUS vragen of de variabele pensioenuitkering ook van toepassing is op het nettopensioen en hoe eventueel wetgeving zou moeten worden aangepast om dit mogelijk te maken.

Deze vraag kan bevestigend worden beantwoord. Het is de bedoeling dat ook deelnemers aan het nettopensioen kunnen doorbeleggen in de uitkeringsfase. Daarbij blijven de voorwaarden van fiscale hygiëne (de voorwaarden die nodig zijn voor het voldoende scheiden van de middelen voor het nettopensioen, van waaruit onbelaste uitkeringen worden gedaan, van de middelen voor de basispensioenregeling, waarover nog belasting moet worden geheven) onverminderd van belang. In artikel 41 van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling zijn hiervoor regels gesteld. Bezien wordt nog of en in hoeverre deze regels aanpassing behoeven naar aanleiding van dit wetsvoorstel.

De leden van de fracties van het CDA en 50PLUS vragen of het wetsvoorstel ook de mogelijkheid biedt van een variabel partnerpensioen. Mag de partner ook kiezen voor een variabele uitkering, vragen deze leden.

Dit wetsvoorstel biedt de mogelijkheid van een variabel partnerpensioen, indien voor dit pensioen een kapitaal is gereserveerd. Het voorstel belemmert niet dat de partner na het overlijden van de pensioengerechtigde een keuze maakt voor een variabel pensioen. Het ligt wel in de rede dat het partnerpensioen de keuze volgt die eerder ten aanzien van het ouderdomspensioen is gemaakt.

Het lid van de fractie van 50Plus vraagt waarom er ook niet voor uitkeringsovereenkomsten een keuzemogelijkheid wordt geboden om in de uitkeringsfase meer beleggingsrisico te lopen.

In een uitkeringsovereenkomst is er sprake van een collectief pensioenvermogen. Dat vermogen is nodig om alle toegezegde pensioenverplichtingen zoveel mogelijk na te kunnen komen. Om deze reden wordt er door pensioenuitvoerders ook een collectief, leeftijdsonafhankelijk beleggingsbeleid gevolgd. Voor alle deelnemers en pensioengerechtigden wordt dus dezelfde mate beleggingsrisico genomen. Een keuzemogelijkheid om in de uitkeringsfase meer beleggingsrisico te nemen, is bij een uitkeringsovereenkomst niet mogelijk vanwege het collectieve en solidaire karakter hiervan. Bij een uitkeringsovereenkomst staan pensioengerechtigden al aan relatief veel beleggingsrisico bloot. Om extra beleggingsrisico op te vangen zou bij een uitkeringsovereenkomst wettelijk een hogere buffer zijn vereist.

Het lid van de fractie van 50 Plus vraagt of ook een keuze mogelijk kan worden gemaakt voor een niet-gegarandeerde vaste pensioenuitkering, waarbij met behoud van een aanvaardbaar premieniveau doorbeleggen na de pensioendatum mogelijk wordt gemaakt.

De regering kan niet inzien hoe een uitkering, waarbij wordt doorbelegd in de uitkeringsfase en waar er dus onvermijdelijk beleggingsrisico optreedt, een vaste pensioenuitkering zou kunnen zijn. Doorbeleggen is nu juist één van de kernelementen van een variabele uitkering. Het zou misleidend kunnen zijn als aan deelnemers een vaste uitkering wordt voorgespiegeld, terwijl het pensioen feitelijk variabel is op het behaalde beleggingsrendement en eventueel op het macro langlevenrisico.

Relatie met nieuwe pensioencontracten

Het lid van de fractie van 50PLUS vraagt of het wetsvoorstel belemmering of beperkingen opwerpt voor eventuele nieuwe vormen van pensioenovereenkomsten, zoals de nu door de SER onderzochte variant van persoonlijke pensioenvermogensopbouw met collectieve risicodeling. Dit lid acht het van groot belang dat bij nieuwe pensioenovereenkomsten óók ruimte ruimte wordt geboden voor een brede basis voor risicodeling en een mogelijkheid om schokken langer in de tijd uit te kunnen smeren.

In de Kamerbrief «Hoofdlijnen van een toekomstig pensioenstelsel» (Kamerstukken II 2014/15 32 043, nr. 263) geeft het kabinet aan dat risicodeling binnen pensioenregelingen behoort tot de sterke kanten van het Nederlandse pensioenstelsel en dat het kabinet het belangrijk vindt dat die behouden blijft. Pensioensector, wetenschap en sociale partners werken aan de ontwikkeling van zo’n nieuwe pensioenovereenkomst. Het kabinet ondersteunt de uitwerking van een transparante pensioenovereenkomst gebaseerd op persoonlijk pensioenvermogen met risicodeling en zal daarbij de randvoorwaarden aangeven. Het kabinet zal bij de nadere uitwerking tevens gebruik maken van de nadere verkenning van de SER van de variant met persoonlijke vermogensopbouw en risicodeling.

Bij de uitwerking van de hoofdlijn gericht op een transparanter en eenvoudiger pensioen worden nieuwe pensioenovereenkomsten onderzocht die de sterke punten van de premieovereenkomst en de uitkeringsovereenkomst samenbrengen en waarin risicodeling plaatsvindt waar dat voldoende meerwaarde oplevert in termen van het pensioenresultaat. In bijlage 3 van de Kamerbrief «Hoofdlijnen van een toekomstig pensioenstelsel» staan de randvoorwaarden beschreven die het kabinet stelt aan het delen van risico’s.

Het wetsvoorstel moet worden gezien als een eerste stap in het verbeteren van de premie- en kapitaalovereenkomst. Het voorstel vormt geen belemmering of beperking voor nieuwe vormen van pensioenovereenkomsten.

De leden van de fractie van D66 vragen of de regering bekend is met het paper van Netspar «Heldere en harde pensioenrechten onder een PPR» waarin wordt gesteld dat de persoonlijke pensioenregeling niet onder het FTK valt. Welke opvatting heeft de regering over dit oordeel van Netspar? Wat zijn de plannen van de regering als alle pensioenaanbieders op een dergelijk model overstappen?

In het betreffende paper geven de auteurs aan dat de persoonlijke pensioenrekening (PPR), zoals door hen beschreven, kwalificeert als een premieovereenkomst. Indien deze kwalificatie correct is, zijn niet alle elementen van het financieel toetsingskader voor pensioenfondsen (hoofdstuk 6 van de Pensioenwet) van toepassing. Veel van de bepalingen in dat hoofdstuk zijn gericht op uitkeringsovereenkomsten. Zoals beschreven in het werkprogramma dat onlangs naar uw Kamer is gestuurd (Kamerstukken 32 043, nr. 298) ondersteunt het kabinet de ontwikkeling van een nieuw soort pensioenovereenkomst die transparant is, omdat hij in beginsel uitgaat van de opbouw van persoonlijke pensioenvermogens en tegelijkertijd ruimte biedt voor collectieve risicodeling. Daarbij is van belang dat er verschillende modaliteiten denkbaar zijn voor pensioenovereenkomsten met persoonlijke vermogensopbouw en risicodeling. De PPR zoals door de auteurs beschreven is daarbij één van de mogelijkheden die worden onderzocht. In de uitwerkingsnota die het kabinet voor de zomer naar uw Kamer zal sturen wordt een aantal concrete varianten uitgewerkt. Daarbij zal het kabinet zijn opvatting ten aanzien van deze varianten presenteren.

De leden van de fractie van de VVD vragen waarom het langlevenrisico bij de deelnemer wordt neergelegd. Heeft de regering overwogen dit bij de pensioenuitvoerder te laten, vragen deze leden.

Het wetsvoorstel schrijft niet voor dat het langlevenrisico bij de pensioengerechtigde wordt gelegd, maar biedt wel de ruimte om – naast het micro langlevenrisico – ook het macro langlevenrisico collectief te delen. Het staat de partijen bij een variabele pensioenuitkering eveneens vrij het macro langlevenrisico te verzekeren. Dat biedt de pensioengerechtigde op dit punt zekerheid, maar gaat op voorhand ten koste van de hoogte van zijn pensioenuitkering.

De leden van de fractie D66 begrijpen dat het micro langleven risico altijd gedekt moet worden. Binnen een collectief gebeurt dit door dit risico in het collectief te delen. Zij vragen hoe dit risico zal worden opgevangen als het collectief te klein is, bijvoorbeeld in een ppi.

De leden van de fractie van het CDA vragen onder welke voorwaarden ppi’s variabele uitkeringen mogen verzorgen en welke gevolgen dit heeft voor de garantie van een levenslange uitkering. Bovendien vragen zij hoe deelnemers aanbiedingen van verzekeraars en ppi’s kunnen vergelijken als deze verschillend zijn.

Ouderdomspensioen in de vorm van een variabele uitkering kent verplicht een levenslang karakter. Dat wil zeggen dat deelnemers te allen tijde een dekking tegen het micro langlevenrisico moet worden geboden. Het micro langlevenrisico is de onzekerheid over de levensduur van een individu, het risico dat het individu korter of langer leeft dan op basis van de gehanteerde sterftekansen wordt verwacht. Sommigen bereiken een zeer hoge leeftijd en anderen overlijden vroeg. Dit is een diversifieerbaar risico: bij voldoende deelnemers is het micro langlevenrisico op het niveau van de pool verwaarloosbaar klein. Het persoonlijke pensioenkapitaal van degenen die vroeg overlijden valt toe aan het collectief en wordt gebruikt om het pensioen te financieren van diegenen die oud worden. Als de mensen binnen het collectief gemiddeld eerder overlijden dan verwacht, maken de deelnemers in de pool een extra rendement, dat – enigszins morbide – «sterftewinst» wordt genoemd. Als de mensen in de pool gemiddeld ouder worden dan verwacht, maakt is het resultaat op sterfte negatief.

Bij een te klein collectief is het niet goed mogelijk het micro langlevenrisico binnen het collectief te dragen. Het risico is dan dat de pensioenuitkeringen te sterk variëren, afhankelijk van individuele overlijdensmomenten. Het micro langlevenrisico kan in dat geval niet door het collectief van deelnemers gedragen worden, maar dient overgedragen te worden aan de pensioenuitvoerder of een derde partij. Verzekeraars zullen het micro langlevenrisico in de regel zelf overnemen van pensioendeelnemers en -gerechtigden7. Ppi’s mogen als instelling geen verzekeringstechnische risico’s op de eigen balans nemen, dus ook geen biometrisch risico zoals het micro langlevenrisico. Als het delen van het micro langlevenrisico tussen deelnemers in een collectief niet (langer) verzekeringstechnisch verantwoord is zal een dekking tegen dit risico buiten de ppi moeten worden gezocht. Een ppi kan overigens ook als intermediair optreden bij het verkrijgen van garanties en dekkingen bij derden, bijvoorbeeld verzekeraars. Wat dit betekent voor de vormgeving van door PPI’s te ontwikkelen producten in het kader van dit wetsvoorstel is op voorhand niet te zeggen. De eis dat ook variabele pensioenuitkeringen een levenslang karakter hebben geldt ongeacht de aard van de pensioenuitvoerder van de variabele uitkering. De inhoud van deze levenslange garantie is dus dezelfde (gelijk). De wijze waarop ppi’s en verzekeraars deze garantie organiseren zal in de regel verschillend zijn. Voor deelnemers is van belang dat de aard van de garantie dezelfde is, ongeacht de keuze van de pensioenuitvoerder. De ene uitvoeringsvorm kent in beginsel geen voordelen boven de andere.

De leden van de CDA-fractie vragen of er buiten de genoemde twee opties van een variabele annuïteit en individueel doorbeleggen nog meer vormen van variabele uitkering zijn toegestaan. Behoort een reële (inflatie gerelateerde) annuïteit tot de mogelijkheden op basis van onderhavig wetsvoorstel, vragen deze leden. Kan de regering voor alle mogelijke varianten aangeven hoe de uitkeringen van de variabele pensioenuitkering worden bepaald?

Het wetsvoorstel schrijft inderdaad niet één pensioenproduct voor, maar biedt ruimte voor verschillende varianten van een variabele pensioenuitkering. Verwacht mag worden dat sociale partners en pensioenuitvoerders deze ruimte zullen benutten. De regering heeft geen overzicht van alle contractvarianten die zullen worden aangeboden. Wel wordt aangenomen dat binnen het voorgestelde kader voor premieovereenkomsten – naast de varianten die de leden van de CDA-fractie noemen – voor de uitkeringsfase ook een vorm van een persoonlijke pensioenrekening zal worden aangeboden. Het is mogelijk binnen het nieuwe kader een variabel pensioen aan te bieden dat jaarlijks met een (veronderstelde) inflatie wordt aangepast. Die jaarlijkse aanpassing moet worden gefinancierd uit (extra) verwacht overrendement, met andere woorden door de inflatiecomponent in mindering te brengen op de projectierente.

De leden van de CDA-fractie vragen of de regering kan aangeven waarom is gekozen voor een uitkering in een Nederlands wettig betaalmiddel en niet voor een belegging in units die tegen marktwaarde kunnen worden verkocht?

Sinds de invoering van de Pensioenwet in 2007 geldt dat een pensioenuitkering een «geldelijke» uitkering is die, net als het kapitaal en de premie, wordt vastgesteld in euro’s (Nederlands wettelijk betaalmiddel). Daarvoor is destijds gekozen vanuit het oogpunt van beperking van onzekerheid omtrent het inkomen bij pensionering. Met onderhavig wetsvoorstel wordt mogelijk gemaakt dat de uitkering variabel is, waardoor een zekere mate van onzekerheid weer geïntroduceerd wordt. Er is echter geen aanleiding om ook het vereiste van de geldelijke uitkering, luidend in euro’s, te laten vervallen. Dit vereiste belemmert niet dat de uitkering kan worden gebaseerd op beleggingsunits.

De leden van de fractie van de VVD vragen hoe het spreiden van financiële mee- en tegenvallers zich verhoudt tot het doel van een variabel pensioen. Wie bepaalt over welke periode mee- en tegenvallers worden uitgesmeerd, vragen deze leden.

Een variabel pensioen is geen doel op zich, maar een middel om deelnemers in een premie- of kapitaalovereenkomst perspectief te bieden op een potentieel hogere pensioenuitkering. Bij een variabele pensioenuitkering wordt (deels) doorbelegd in de uitkeringsfase. Dit leidt naar verwachting tot hogere pensioenuitkering, maar die gaat gepaard met neerwaartse risico’s. Het effect van die risico’s kan worden gedempt door het in de tijd uitsmeren van financiële schokken. Op deze wijze kan niet alleen een potentieel hogere, maar ook een stabiele pensioenuitkering worden gerealiseerd.

Financiële mee- en tegenvallers mogen over maximaal vijf jaar worden gespreid. Binnen het wettelijk kader bepaalt de pensioenuitvoerder welke spreidingsperiode wordt gehanteerd.

In de collectieve variant geldt dat de spreiding gesloten plaatsvindt en in gelijke stappen. De vormgeving van het collectief toedelingsmechanisme moet voorkomen dat op voorhand herverdeling tussen leeftijdsgroepen plaatsvindt.

De leden van de fractie van de VVD vragen middels een rekenvoorbeeld te laten zien hoe de uitsmeerperiode er uit ziet. Verder vragen zij of er nog een uitsmeerperiode van vijf jaar is wanneer een deelnemer bijvoorbeeld 92 is en aan wie de verliezen of winsten worden doorgegeven wanneer een deelnemer tijdens de uitsmeerperiode overlijdt.

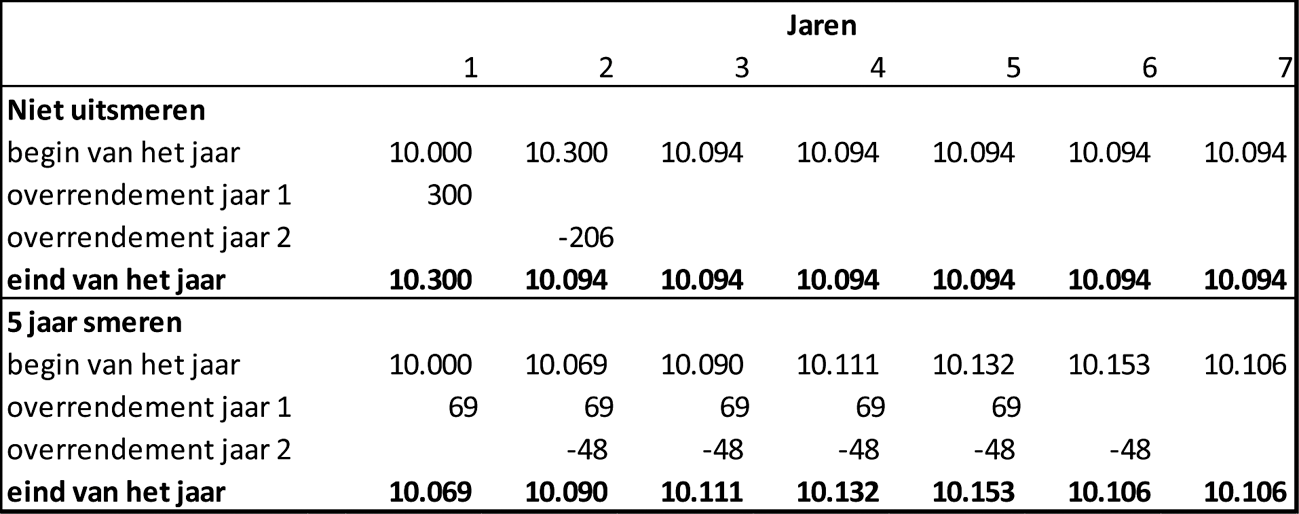

In onderstaand voorbeeld is gestileerd aangegeven hoe een positief beleggingsresultaat van 3% in het eerste jaar van pensionering gevolgd door een negatief beleggingsresultaat in het tweede jaar van 2% doorwerkt in de uitkeringen van een gepensioneerde.

In dit gestileerde rekenvoorbeeld is uitgegaan van een jaarlijkse pensioenuitkering van € 10.000,– Dit voorbeeld laat het verschil zien tussen wat er gebeurt als de winsten en verliezen direct in de uitkering worden verwerkt en als gebruik gemaakt wordt van het uitsmeren van resultaten in 5 jaar. Merk op dat de contante waarde van de toekomstige uitkeringen in beide situaties gelijk is. Met andere woorden de contante waarde van de 300 euro ineens uitkeren is gelijk aan de contante waarde van een jaarlijkse opslag van 69 euro over 5 jaar.

Bij vaststelling van de omvang van de periodieke aanpassing van de uitkeringshoogte gedurende de spreidingsperiode wordt rekening gehouden met de verwachte resterende levensduur. In het geval van collectieve risicodeling wordt een resultaat uitgesmeerd over maximaal de verwachte resterende levensduur van de toedelingskring; bij individuele toedeling geldt een uitsmeerperiode van 5 jaar en maximaal de verwachte resterende levensduur van de pensioengerechtigde. Als de levensverwachting van het individu korter is dan 5 jaar zal bij individuele toedeling de spreidingsperiode dus ook korter dan vijf jaar zijn. Bij collectieve risicodeling blijft de spreidingsperiode (maximaal) vijf jaar naarmate de gepensioneerde ouder wordt, tenzij de gemiddelde verwachte (resterende) levensduur binnen het collectief korter is dan 5 jaar.

Bij overlijden van een deelnemer valt het eventueel resterende kapitaal van de desbetreffende deelnemer toe aan de toedelingskring (collectiviteit), waar de deelnemer deel van uitmaakt.

Indien er verzekerde nabestaanden zijn, wordt het vrijvallend kapitaal gebruikt voor financiering van nabestaandenpensioenen.

De leden van de VVD-fractie vragen zich af of de vijfjaarsperiode (en de zogenaamde dakpanconstructie) de begrijpelijkheid van het wetsvoorstel ten goede komt. Ook vragen deze leden hoe dit te rijmen valt met de verplichting in artikel I, onderdeel E en artikel II, onderdeel D waar staat dat de pensioenuitvoerder ook een opgave moet doen van het verloop van de uitkeringen gedurende de uitkeringsduur. Net als de leden van de D66-fractie vragen deze leden of het dakpanmodel niet tot hoge uitvoeringskosten leidt.

Wat is de meerwaarde van spreiden ten opzichte van de pijn in een keer te nemen, vragen zij. Wat is het effect op de herstelkracht bij tegenvallende beleggingsresultaten.

De zogenaamde dakpansystematiek zal naar verwachting weinig invloed hebben op de begrijpelijkheid van het wetsvoorstel voor deelnemers en gepensioneerden. De zogenaamde dakpansystematiek is immers van belang voor de uitvoering door de pensioenuitvoerder, maar is niet van belang voor de opgaven die aan gepensioneerden verstrekt moeten worden. Daarbij wordt opgemerkt dat de door deze leden genoemde artikelen van het wetsvoorstel betrekking hebben op de periode voorafgaand aan de pensioeningang, waarin de dakpansystematiek nog niet van toepassing is. De zogenaamde dakpansystematiek leidt naar verwachting niet tot hogere uitvoeringskosten dan andere systemen voor het spreiden van mee- en tegenvallers.

Een spreidingsperiode is van belang om de volatiliteit van variabele pensioenuitkeringen te beperken. Bovendien biedt de spreidingsperiode meer mogelijkheid om risico kan nemen in de uitkeringsfase. Dit resulteert in naar verwachting hogere pensioenuitkeringen en een betere risicoverdeling binnen het collectief.

Het kan voorkomen dat een meevaller in een jaar ongedaan wordt gemaakt door een tegenvaller van een aantal jaar terug. Dit is het gevolg van de spreidingsperiode die noodzakelijk is om de risico’s tussen de leeftijdsgroepen eerlijk te verdelen. Er is een maximale duur van de spreidingsperiode vastgesteld om ervoor te zorgen dat de mate van risicodeling beperkt blijft. Iedere financiële schok zal binnen 5 jaar volledig zijn gedragen door het collectief.

Het onderliggende wettelijk kader is van belang voor de uitvoering door de pensioenuitvoerder het algemeen belang te dienen, maar hoeft als zodanig niet met gepensioneerden te worden gecommuniceerd. Ter vergelijking, het financieel toetsingskader bevat voorschriften voor de uitvoering van (vooral) uitkeringsovereenkomsten door pensioenfondsen. Deze wettelijke regels hebben in voorkomende gevallen gevolgen voor de hoogte van de pensioenen en de opgebouwde aanspraken. De opgaven die aan gepensioneerden worden verstrekt, bevatten informatie over de hoogte van het pensioen, maar niet over de wettelijke regels «onder de motorkap».

Het begrip herstelkracht is van belang bij de dekking van toegezegde pensioenaanspraken in het kader van een uitkeringsovereenkomst. De herstelkracht is van belang om een dekkingstekort weg te werken. Bij premieovereenkomsten is geen sprake van dekkingstekorten.

De leden van de fractie van de VVD vragen hoe het spreiden van mee- en tegenvallers zich verhoudt tot het volledig verrekenen van de financiële risico’s op jaarbasis. De leden van de fractie van het CDA vragen hoe positieve en negatieve rendementen bij een variabele pensioenuitkering worden gespreid. Deze leden vragen verder hoe het spreiden van schokken zich verhoudt tot de bepaling in de Wet financieel toezicht dat verzekeraars hun verplichtingen volledig moeten dekken door onderliggende beleggingen.

Een variabele annuïteit kan worden geïnterpreteerd als een levenslange periodieke pensioenuitkering die fluctueert met financiële mee- of tegenvallers, micro en macro langlevenrisico. Positieve en negatieve rendementen worden direct en onvoorwaardelijk ingeboekt, maar verspreid over maximaal 5 jaar in de pensioenuitkering verwerkt. Door het direct en onvoorwaardelijk inboeken van de mee- en tegenvallers zijn de verplichtingen van verzekeraars en andere pensioenuitvoerders te allen tijde volledig gedekt.

Het lid van de fractie van 50Plus vraagt of de spreiding van maximaal 5 jaar bij toedeling van het financiële resultaat wel voldoende is om al te grote schommelingen in de pensioenuitkering te voorkomen. Leidt het spreiden van schokken over tien jaar niet tot meer stabiliteit, vraag de 50PLUS-fractie.

Voorop staat dat pensioenuitvoerders fluctuatie in de uitkering moeten voorkomen door een prudent beleggingsbeleid te volgen. Daarnaast moet in het kader van de zorgplicht specifiek naar het risicoprofiel van de pensioengerechtigden worden gekeken ten behoeven van een passend beleggingsprofiel. Voor pensioengerechtigden zal minder risico genomen worden dan voor (gewezen) deelnemers, omdat pensioengerechtigden over het algemeen niet meer over de verdiencapaciteit beschikken om negatieve schokken goed te maken en die schokken hen bovendien rechtstreeks treffen in hun portemonnee. Spreiding van schokken is in die zin een aanvullende optie om de effecten van schokken nog verder te verkleinen. Aan de spreidingsduur zit echter wel een grens. Hoe langer de spreidingsperiode, hoe meer tegenvallers vooruit worden geschoven naar de toekomst en er op korte termijn te weinig maatregelen worden genomen. Uiteindelijk zullen die maatregelen dan alsnog genomen moeten worden en die gaan dan alsnog ten koste van het eigen pensioenkapitaal in de individuele varianten of die komen terecht bij andere deelnemers of pensioengerechtigden in de collectieve variant. Vijf jaar is om deze reden het maximum en bij een klein risicodraagvlak zal deze periode soms nog korter moeten zijn.

Bij een langere spreidingsperiode zijn de uitkering nog stabieler, maar wordt ook meer risico naar de toekomst doorgeschoven. Eventuele tegenvallers moeten later alsnog verwerkt worden in de uitkering van de pensioengerechtigde zelf of die van andere deelnemers en/of pensioengerechtigden in een collectief. Over de gehele uitkeringsperiode bezien heeft het spreiden van mee en tegenvallers geen invloed op de hoogte van het pensioen van een deelnemer. De omvang van de schok blijft immers gelijk, ongeacht de periode waarover wordt gespreid.

Om bovengenoemde redenen is een spreidingsperiode van maximaal 5 jaar verantwoord. Een geleidelijke conversie vanaf 50 jaar vindt ook reeds plaats op basis van het huidige wetvoorstel. Er wordt immers voorgeschreven dat pensioenuitvoerders moeten voldoen aan de prudent person-regel en dat betekent dat zij moeten beleggen volgens het life-cycle beginsel. Dat betekent dat naarmate de pensioendatum nadert een afbouw van aandelenrisico moet plaatsvinden en dat het renterisico al geleidelijk in die periode moet worden afgedekt. Daarmee is dus sprake van een geleidelijke conversie van de opbouw- naar de uitkeringsfase.

De leden van de fractie van de VVD vragen door wie de toedelingskring wordt bepaald en of daarvoor een minimum aantal deelnemers noodzakelijk is. De leden van de fractie van de PvdA vragen aan welke voorwaarden een toedelingskring moet voldoen.

De pensioenuitvoerder bepaalt de toedelingskring. Een toedelingskring bestaat uit pensioengerechtigden en, eventueel, deelnemers en gewezen deelnemers vanaf tien jaar voor hun pensioenrichtleeftijd. De toedelingskring moet groot genoeg zijn om de risico’s te kunnen delen. Een minimum aantal deelnemers daarvoor is niet op voorhand te geven.

De leden van de PvdA-fractie vragen welke wettelijke basis DNB heeft om in te grijpen als een collectief te klein is om het micro langlevenrisico voor variabele pensioenuitkeringen te delen.

Op grond van de voorgestelde artikelen 63c van de Pensioenwet en 75c van de Wet verplichte beroepspensioenregeling kan DNB een pensioenuitvoerder die een variabele uitkering uitvoert de verplichting opleggen om binnen een door DNB te stellen termijn over te gaan tot verzekering bij een verzekeraar, overdracht aan een verzekeraar of onderbrenging bij een pensioenfonds indien dit naar het oordeel van DNB noodzakelijk is in verband met de actuariële en bedrijfstechnische risico’s met betrekking tot deze variabele uitkering. Van te grote risico’s kan bijvoorbeeld sprake zijn indien het collectief te klein wordt door een teruglopend bestand.

De leden van de fractie van de VVD vragen wat wordt bedoeld met de tijdsevenredige inbreng van het opgebouwde kapitaal bij een collectief toedelingsmechanisme. Wat betekent in dit verband dat mag worden geabstraheerd van toekomstige premie-inleg, vragen deze leden.

Tijdsevenredige inbreng betekent dat het kapitaal in, in beginsel, gelijke stappen wordt ingebracht in het collectief toedelingsmechanisme. Gedurende de periode tot de pensioendatum wordt door premie inleg het kapitaal groter. Een gelijk deel is dan feitelijk een groter kapitaal. Voor de beoordeling van de tijdsevenredige inbreng hoeft met deze aangroei geen rekening te worden gehouden.

De leden van de fractie van de VVD vragen wanneer mensen in de toedelingskring mogen toe- of uittreden. Leidt dit niet tot averechtse selectie, vragen deze leden.

Toetreding kan vanaf tien jaar voor de pensioenrichtleeftijd. Vanwege de gevolgen voor het draagvlak wordt in bijgaande nota van wijziging geregeld dat als de deelnemer vóór de pensioendatum kiest voor toetreding tot het collectief, hij op de pensioendatum niet meer kan overstappen naar een andere pensioenuitvoerder.

De leden van de fractie van het CDA vragen hoe verzekeraars een toedelingskring kunnen vormen. Mag dat alleen per werkgever of bijvoorbeeld ook per jaarcohort of risicoprofiel, vragen deze leden.

Verzekeraars bepalen zelf de toedelingskring. Dit kan bijvoorbeeld alle pensioengerechtigden van een werkgever betreffen maar ook alle pensioengerechtigden van een aantal werkgevers.

De leden van de fractie van de VVD vragen of er binnen een collectieve kring ook diverse risicoprofielen kunnen bestaan of dat iedereen gebonden is aan hetzelfde risicoprofiel.

Dit wetsvoorstel bevat geen belemmeringen om ook bij een collectieve toedelingskring meerdere risicoprofielen voor het beleggingsbeleid te volgen. In die situatie wordt het beleggingsrisico gedeeld binnen deelkringen met hetzelfde risicoprofiel. Het is aan een pensioenuitvoerder om daar al dan niet voor te kiezen. Als de pensioenuitvoerder een beschikbare premieregeling uitvoert op basis van één beleggingsprofiel, zijn alle deelnemers – uiterlijk tien jaar voorafgaand aan de pensioenrichtleeftijd – en de pensioengerechtigden uiteraard gebonden aan dat profiel.

Hoe wordt gewaarborgd dat er bij een collectief toedelingsmechanisme vooraf geen sprake is van herverdeling tussen leeftijdsgroepen, vragen de VVD-leden?

Het voorkomen van ex ante herverdeling wordt primair gewaarborgd door het voorschrift dat de projectierente bij toepassing van een collectief toedelingsmechanisme wordt gebaseerd op de risicovrije rente. Dit wordt hieronder nader uiteengezet, bij de beantwoording van de vragen over het verschil in projectierente tussen individuele en collectieve varianten.

De leden van de fracties van de VVD en D66 vragen waarom bij collectieve toedeling van het beleggingsrisico is gekozen voor een ingroeipad van 10 jaar. Waarop is deze termijn gebaseerd, vragen deze leden.