Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2014-2015 | 34002 nr. Q |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 28 augustus 2015

De leden van de vaste commissie voor Financiën1 hebben kennisgenomen van de brief van de Minister van Sociale Zaken en Werkgelegenheid van 29 april 2015 in reactie op de aan de Staatsecretaris van Financiën gestelde vragen over de raming van effecten van belasting- en inkomenspolitiek, mede aan de hand van de lastendruk.2

Naar aanleiding daarvan hebben zij de Minister op 7 juli 2015 een brief gestuurd met een aantal vragen van de SP-fractie.

De Minister heeft op 27 augustus 2015 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIEN

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 7 juli 2015

De leden van de vaste commissie voor Financiën hebben met belangstelling kennisgenomen van uw brief van 29 april 2015 in reactie op de aan de Staatsecretaris van Financiën gestelde vragen over de raming van effecten van belasting- en inkomenspolitiek, mede aan de hand van de lastendruk.3 In aanvulling hierop worden de leden van de SP-fractie graag nader geïnformeerd over een aantal punten.

Tabel 1 (34 002, N, p. 2) geeft het «Besteedbaar inkomen huishoudens; kwartielgroepen naar superbruto inkomen, 2012». De daar gegeven CBS-cijfers voor 2013 zijn echter naar het super-bruto-inkomen voor 2013 (niet 2012).4 Is de basis voor de MIMOSI-ramingen 2013–15 inderdaad 2012? Zo ja, kan het kabinet voor MIMOSI dan toch nog een tabel verstrekken analoog aan de CBS-methodiek (besteedbaar jaar t gerelateerd aan bruto jaar t)?

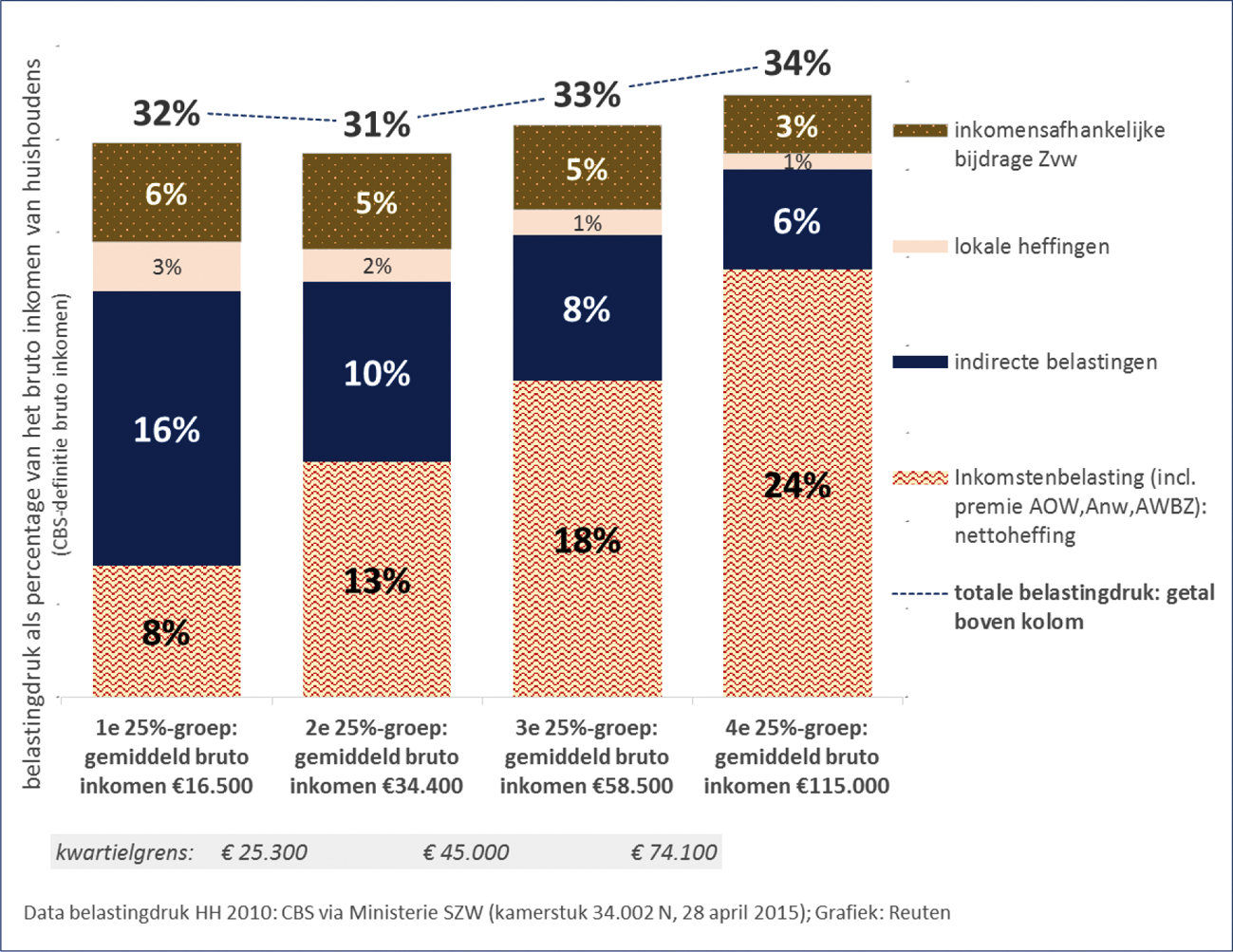

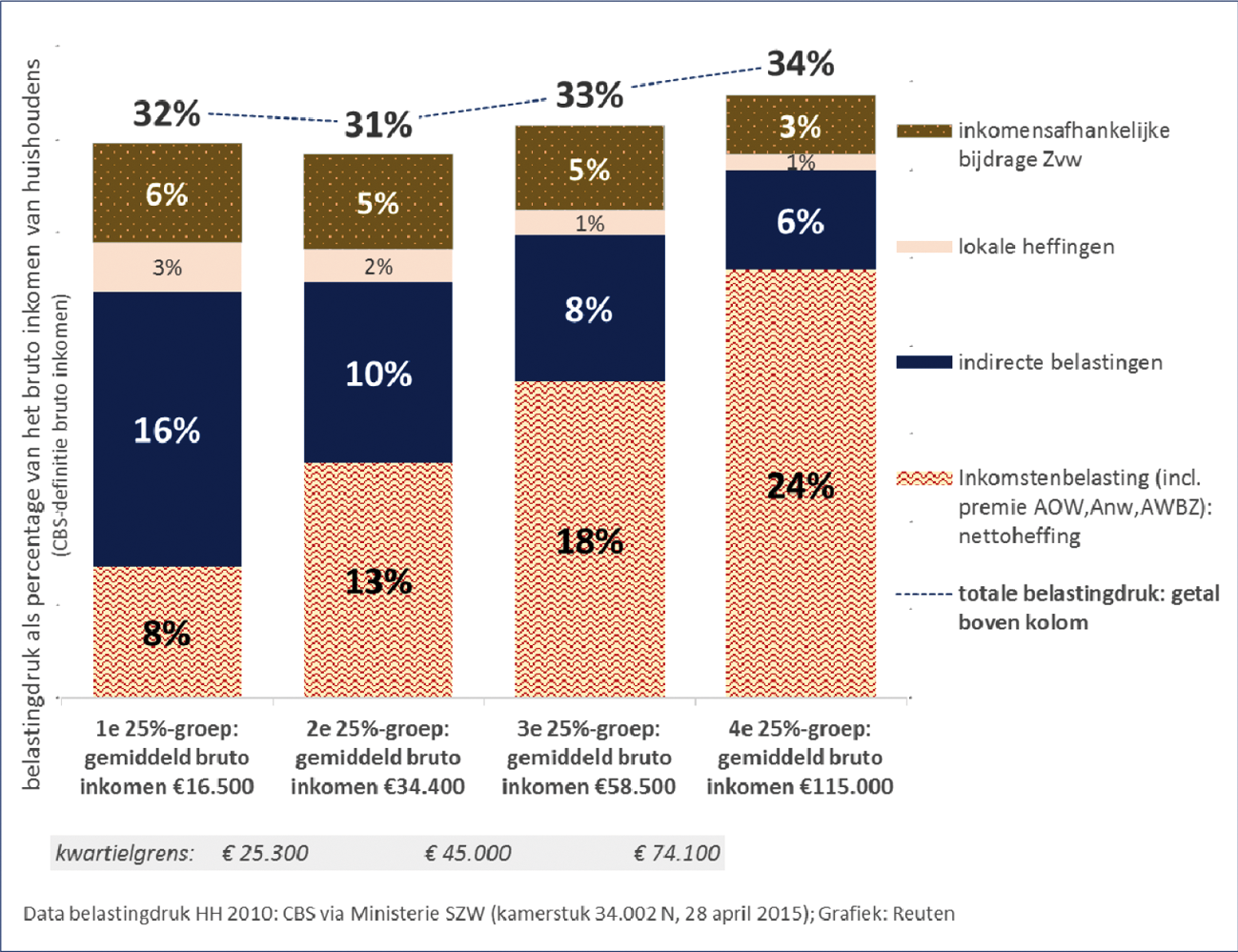

Mede naar aanleiding van opmerkingen van het kabinet in voorgaande uitwisselingen over het onderwerp «collectieve lastendruk van huishoudens», beperken de leden van de SP-fractie de drukverdelingsdiscussie vooralsnog tot de «belastingdruk van huishoudens» en in het bijzonder de verdeling daarvan over kwartielgroepen huishoudens. Wellicht kunt u de onderstaande vragen daarover tevens teruggeleiden naar de Staatssecretaris van Financiën. Op basis van Tabel 2 uit de brief van de Minister (34 002, N, p. 3) is de onderstaande Figuur 1 opgesteld (de onderliggende data staan in Tabel 1-A).5 6

Figuur 1. Belastingdruk op het bruto inkomen van huishoudens per inkomenskwartiel in 2010 (1,8 mln. huishoudens per kwartiel)

De leden van de SP-fractie vragen of het kabinet onderkent dat gemeten naar kwartielen de belastingdruk op het brutoinkomen althans in 2010 vrijwel vlak is.

Zoals bekend zijn de laatste CBS-cijfers van de indirecte belastingen huishoudens die over het jaar 2010. Tabel 1-B maakt grotendeels gebruik van de data uit de genoemde brief, en geeft voorts een schatting van de indirecte belastingen op basis van de in voetnoot 5 aangegeven veronderstelling en data. Kan het kabinet eventueel een betere schatting geven, en zo ja op basis van welke veronderstellingen en data? Voorlopig uitgaande van de onderhavige cijfers willen de leden van de SP-fractie graag weten hoe het kabinet de wijzigingen tussen 2010 en 2013 waardeert – in het bijzonder de mutatie van de belastingdruk in procentpunt uit rij 7a, mede in het licht van de mutatie van het gemiddeld brutoinkomen uit rij 10.

|

Tabel 1-A: 2010 |

25%-groepen 2010 |

||||

|---|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

Bron |

|

|

1. brutoinkomen (CBS) |

100% |

100% |

100% |

100% |

|

|

2. inkomstenbelasting (incl. premie volksverz.): nettoheffing |

7,5% |

13,4% |

18,0% |

24,3% |

CBS via SZW |

|

3. indirecte belastingen |

15,6% |

10,2% |

8,3% |

5,7% |

CBS via SZW |

|

4. lokale heffingen |

2,8% |

1,9% |

1,4% |

0,9% |

CBS via SZW |

|

5. inkomensafhankelijke bijdrage Zvw |

5,6% |

5,4% |

4,8% |

3,3% |

CBS via SZW |

|

6. belastingdruk (som rij 2–5) |

31,5% |

30,9% |

32,5% |

34,2% |

|

|

7. index belastingdrukverdeling (rij 6; 1e 25% = 1) |

1,00 |

0,98 |

1,03 |

1,09 |

|

|

8. gemiddeld brutoinkomen |

€ 16.500 |

€ 34.400 |

€ 58.500 |

€ 115.000 |

CBS via SZW |

|

9. kwartielgrens |

€ 25.300 |

45.000 |

€ 74.100 |

. |

CBS via SZW |

|

Tabel 1-B: 2013 |

25%-groepen 2013 |

||||

|---|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

Bron |

|

|

1. brutoinkomen (CBS) |

100% |

100% |

100% |

100% |

|

|

2. inkomstenbelasting (incl. premie volksverz.): nettoheffing |

8,5% |

13,1% |

17,7% |

24,2% |

CBS via SZW |

|

3. indirecte belastingen |

16,5% |

10,7% |

8,7% |

6,0% |

schatting1 |

|

4. lokale heffingen |

2,8% |

2,0% |

1,4% |

0,9% |

CBS: druk 20122 |

|

5. inkomensafhankelijke bijdrage Zvw |

5,6% |

5,6% |

5,7% |

4,4% |

CBS via SZW |

|

6. belastingdruk (som) |

33,4% |

31,4% |

33,5% |

35,5% |

|

|

7. index belastingdrukverdeling (rij 6; 1e 25% = 1) |

1,00 |

0,94 |

1,00 |

1,06 |

|

|

7a. mutatie pp belastingdruk t.o.v. 2010 |

1,9% |

0,5% |

1,0% |

1,3% |

|

|

8. gemiddeld brutoinkomen |

€ 16.600 |

€ 34.700 |

€ 59.800 |

€ 120.400 |

CBS via SZW |

|

9. kwartielgrens |

€ 25.600 |

€ 45.700 |

€ 76.600 |

. |

CBS via SZW |

|

10. mutatie gemiddeld bruto inkomen t.o.v. 2010 |

0,6% |

0,9% |

2,2% |

4,7% |

|

Op basis van mutatie btw-hoog tarief met factor 1,105; de veronderstelling van ongewijzigde aanschaf van de betreffende producten en diensten; alsmede CBS-data indirecte belastingen 2010.

http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=81290NED&D1=0,2,16–19,30&D2=36–39&D3=l&VW=T [13 feb 2012→20 jun 2015]

http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=81328NED&D1=8&D2=0&D3=0,102–105&D4=4,l&HDR=T&STB=G1,G2,G3&VW=T [10 jun 2015→20 jun 2015]

Bij Tabel 2 (34 002, N) spreekt het kabinet een voorkeur uit om de indirecte belastingdruk toe te delen op basis van bestedingen «omdat daarbij beter rekening wordt gehouden met inkomensschommelingen gedurende het leven». De leden van de SP-fractie begrijpen deze opvatting niet. Het kabinet zou een punt hebben als het om longitudinaal onderzoek zou gaan, maar dit is bij de onderhavige metingen uiteraard niet het geval. Het gaat steeds om jaar-op-jaar metingen van de populatie in een brutoinkomenskwartiel. Graag vernemen de leden van de SP-fractie of het hier inderdaad om een vergissing van het kabinet gaat.

De leden van de SP-fractie danken het kabinet voor de duidelijkheid die verschaft is over de punten waarop de definitie van het brutoinkomen door zowel het CPB als het kabinet, afwijkt van die van die van het CBS. Of het verstandig is om er voor dit kernbegrip een van het CBS afwijkende definitie op na te houden, is een andere kwestie. Het maakt uiteraard de vergelijking van ramingen met de harde CBS-uitkomsten lastig. Inhoudelijk zijn de leden van de SP-fractie van mening dat de CBS-definitie (inclusief de afleiding naar het besteedbaar inkomen) niet slechts op zichzelf consistent is, maar ook een consistente vergelijking van het brutoinkomen doorheen de tijd mogelijk maakt. Immers, de CBS-definitie is onafhankelijk van de variërende economisch-politieke beslissingen, en de variërende private contracten, over welk premiedeel ten laste van werkgevers dan wel werknemers komt. Zou het voor de helderheid van de economisch-politieke discussie in dit land niet zinnig zijn als het kabinet zich zou aansluiten bij de CBS-definitie?

De leden van de SP-fractie willen ook nog graag weten op welke grondslag de OECD en andere internationale organisaties de lastendruk van huishoudens meten.

Zoals het kabinet stelt (34 002, N, p. 4) geeft het MIMOSI-model voor 2010 en 2013 inderdaad lastendrukramingen, gemeten naar het CBS-super-bruto inkomen, die redelijk overeenkomen met de resultaten op basis van CBS Statline (Tabel 2 rij 8, Tabel 3 rij 8, Tabel 6 rij 8).

Maar omdat wij het in de nabije toekomst met MIMOSI zullen moeten doen, en omdat de CBS-realisaties pas na enige jaren volgen, lijken we voorlopig te zijn aangewezen op de wijze waarop het CPB/MIMOSI de belastingdruk meet. Aannemende dat het CPB of SZW niet steeds de (binnen het model meer betrouwbare?) omzetting in de CBS definitie gaat publiceren – het maakt de definitie-afwijking kwestieus – is de afwijking van de CPB-druk ten opzichte van de CBS-druk (super-bruto) nogal zorgelijk. De onderstaande Tabel 2 laat deze afwijking zien. (De leden van de SP-fractie willen niet terugkeren naar de «collectieve lastendruk» doch dit zijn de cijfers uit 34 002, N die nu het vergelijkingsmateriaal bieden.)

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

Bron |

|

|---|---|---|---|---|---|

|

2010 |

|||||

|

CBS |

17,4 |

22,4 |

26,2 |

29,8 |

CBS* |

|

CPB MIMOSI |

16,4 |

22,1 |

25,4 |

30,8 |

SZW** |

|

afwijking CPB t.o.v. CBS (procentpunt) |

–1,0 |

–0,3 |

–0,8 |

1,0 |

|

|

afwijkingspercentage |

–5,7% |

–1,3% |

–3,1% |

3,4% |

|

|

2011 |

|||||

|

CBS |

18,3 |

22,7 |

26,5 |

30,1 |

CBS* |

|

CPB MIMOSI |

16,4 |

21,9 |

25,4 |

30,8 |

SZW** |

|

afwijking CPB t.o.v. CBS (procentpunt) |

–1,9 |

–0,8 |

–1,1 |

0,7 |

|

|

afwijkingspercentage |

–10,4% |

–3,5% |

–4,2% |

2,3% |

|

|

2012 |

|||||

|

CBS |

17,9 |

22,2 |

26,9 |

30,6 |

CBS* |

|

CPB MIMOSI |

16,4 |

22,1 |

26,2 |

31,6 |

SZW** |

|

afwijking CPB t.o.v. CBS (procentpunt) |

–1,5 |

–0,1 |

–0,7 |

1,0 |

|

|

afwijkingspercentage |

–8,4% |

–0,5% |

–2,6% |

3,3% |

|

|

2013 |

|||||

|

CBS |

17,7 |

22,7 |

27 |

30,9 |

CBS* |

|

CPB MIMOSI |

16,4 |

22,9 |

26,9 |

32,1 |

SZW** |

|

afwijking CPB t.o.v. CBS (procentpunt) |

–1,3 |

0,2 |

–0,1 |

1,2 |

|

|

afwijkingspercentage |

–7,3% |

0,9% |

–0,4% |

3,9% |

|

|

2010–2013 |

|||||

|

gemiddeld afwijkingspercentage |

–8,0% |

–1,1% |

–2,5% |

3,2% |

* CBS http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=70991NED&D1=4&D2=81,106,109,121,123&D3=111–114&D4=9–12&HDR=G3,G2,T&STB=G1&VW=T [6okt2014→20jun2015]

** SZW: 34 002, N, Tabellen 3–6, rijen 7.

Het blijkt, althans in deze vier jaren, dat CPB/MIMOSI stelselmatig een te lage lastendruk meet voor het 1e kwartiel, en een te hoge druk voor het 4e kwartiel. De leden van de SP-fractie hebben hierover een aantal vragen.

Is de afwijking voornamelijk het gevolg van het noemereffect (bruto versus super-bruto) of zijn er andere model-technische of steekproefoorzaken? Is het inderdaad zo dat binnen het op het brutoinkomen gebaseerde model de omzetting naar super-bruto meer betrouwbare uitkomsten levert? Wat zijn naar het oordeel van het kabinet of het CPB de betrouwbaarheidsmarges voor de ramingen 2014 en 2015?

Tenslotte willen de leden van de SP-fractie, meer algemeen, nog het volgende weten. Is het correct dat de afwijkende definitie van het «brutoinkomen» van het kabinet/CPB ten opzichte van die van het CBS, als resultaat heeft dat het kabinet/CPB (ceteris paribus) een minder vlakke belastingdrukverdeling (of ook collectieve lastenverdeling) meet dan bij de CBS-definitie?

De leden van de commissie zien de antwoorden van het kabinet op bovenstaande vragen met belangstelling tegemoet en ontvangen deze bij voorkeur binnen vier weken na dagtekening van deze brief.

Voorzitter van de vaste commissie voor Financiën, F.H.G. de Grave

BRIEF VAN DE MINISTER VAN SOCIALE ZAKEN EN WERKGELEGENHEID

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 27 augustus 2015

Hierbij zend ik u, mede namens de Staatssecretaris van Financiën, de antwoorden op de nadere vragen van de vaste commissie voor Financiën over de raming van effecten van de belasting- en inkomenspolitiek, van 7 juli 2015.

De leden van de SP-fractie vragen of de basis voor de MIMOSI-ramingen 2013–2015 in Tabel 1 in de vorige beantwoording7 2012 is en, zo ja, of het kabinet een tabel kan verstrekken waarin besteedbaar jaar t gerelateerd is aan bruto jaar t.

Abusievelijk is in het bijschrift van de genoemde tabel het jaar 2012 blijven staan. De verklaring hiervoor is dat de tabel oorspronkelijk een uitbreiding was van een tabel waarin alleen gegevens voor 2012 stonden. De basis voor de MIMOSI-ramingen voor 2013–2015 is steeds hetzelfde overeenkomstige jaar 2013–2015. Het besteedbaar inkomen in jaar t is dus steeds gerelateerd aan de belastingdruk naar bruto inkomen volgens CBS-definitie (hierna «superbruto») in jaar t.

De leden van de SP-fractie hebben op basis van Tabel 2 in de vorige beantwoording8 de onderstaande Figuur 1 gemaakt van de belastingdruk van huishoudens per inkomenskwartiel. Zij vragen of het kabinet onderkent dat gemeten naar kwartielen de belastingdruk op het brutoinkomen althans in 2010 vrijwel vlak is.

Figuur 1: Belastingdruk op het bruto inkomen van huishoudens per inkomenskwartiel in 2010 (1,8 mln. huishoudens per kwartiel)

Figuur 1 toont het superbruto inkomen. Er zijn verschillende manieren om de lastendruk weer te geven. In onderstaande Tabel 1 is een uitsplitsing gegeven van het verschil tussen superbruto en besteedbaar inkomen. De totale belastingdruk volgens Figuur 1 komt overeen met de optelling in regel 15 in Tabel 1. Als ervoor gekozen wordt de premies voor inkomensverzekeringen voor werkloosheid, arbeidsongeschiktheid en pensioen en de nominale premie voor de Zvw (na aftrek van de zorgtoeslag) ook tot de lastendruk te rekenen (de regels 4–11) loopt de lastendruk wel op met het inkomen (regel 16).9 Er is geen bindende definitie van de collectieve lastendruk. Een opstelling waarin rekening gehouden wordt met werkgeverspremies voor inkomensverzekeringen (zie regel 16 in Tabel 1) sluit wel meer aan bij het begrip besteedbaar inkomen (regel 12) zoals dat in de koopkrachtberekeningen en in bijvoorbeeld berekeningen van de marginale druk gebruikt wordt.

|

25%-groepen (superbruto) |

||||

|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

|

|

1 Superbruto inkomen |

100,0 |

100,0 |

100,0 |

100,0 |

|

2 Inkomstenbelasting: nettoheffing |

7,5 |

13,3 |

18,0 |

24,3 |

|

3 Inkomensafhankelijke bijdrage Zvw |

5,6 |

5,4 |

4,8 |

3,3 |

|

4 Premie werkloosheid |

0,5 |

1,4 |

2,2 |

2,0 |

|

5 Premie ziekte (part.) |

0,3 |

0,2 |

0,3 |

0,4 |

|

6 Premie arbeidsongeschiktheid |

1,6 |

2,7 |

3,8 |

3,2 |

|

7 Premie pensioen (tweede pijler) |

0,6 |

3,9 |

7,7 |

10,2 |

|

8 Premie pensioen (derde pijler) |

0,1 |

0,1 |

0,2 |

0,5 |

|

9 Premie levensloopregeling |

0,0 |

0,0 |

0,1 |

0,3 |

|

10 Overig verschil superbruto en besteedb. ink. |

0,1 |

0,1 |

0,2 |

0,2 |

|

11 Nominale premie Zvw (na aftrek zorgtoeslag) |

4,3 |

3,8 |

3,5 |

2,3 |

|

12 Besteedbaar inkomen (1–2 t/m 11) |

79,5 |

69,0 |

59,3 |

53,4 |

|

13 Indirecte belastingen |

15,6 |

10,2 |

8,3 |

5,7 |

|

14 Lokale heffingen |

2,8 |

1,9 |

1,4 |

0,9 |

|

15 Totale druk opstelling Figuur 1 (2+3+13+14) |

31,5 |

30,8 |

32,5 |

34,2 |

|

16 Totale druk alternatieve opst. (15+4 t/m 11) |

39,0 |

43,0 |

50,5 |

53,3 |

Aansluitend bij CBS-definities, zie CBS Statline, http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=70991NED&D1=4&D2=10,15,82,84,90,93,102,105–107,110,113,116–117,120–122&D3=111–114&D4=9&HDR=G3,T,G2&STB=G1&VW=T. Voor de duidelijkheid zijn sommige posten samengevoegd. Indirecte belastingen en lokale heffingen overeenkomstig Figuur 1.

De laatste CBS-cijfers van de indirecte belastingen van huishoudens zijn die over het jaar 2010. De leden van de SP-fractie hebben een opstelling gemaakt van de belastingdruk van huishoudens, waarbij zij grotendeels gebruik maken van de data uit Tabel 2 in de vorige beantwoording10 en voorts een schatting geven van de indirecte belastingen op basis van een mutatie van het btw-hoog tarief met factor 1,105, op basis van de veronderstelling van ongewijzigde aanschaf van de betreffende producten en diensten, alsmede op basis van de CBS-data voor de indirecte belastingen in 2010. Zij vragen of het kabinet eventueel een betere schatting kan geven en, zo ja, op basis van welke veronderstellingen en data.

Het kabinet beschikt niet over data waarmee een betrouwbare schatting gegeven kan worden van het effect naar inkomenskwartielen van de stijging van het hoge btw-tarief op de indirecte belastingdruk.11 Het kabinet merkt op dat de hier gegeven schatting met onzekerheden omgeven is.

Voorlopig uitgaande van de onderhavige cijfers willen de leden van de SP-fractie graag weten hoe het kabinet de wijzigingen tussen 2010 en 2013 waardeert – in het bijzonder de mutatie van de belastingdruk in procentpunt (uit rij 7a in Tabel 1-B in de nadere vragen) mede in het licht van de mutatie van het gemiddeld brutoinkomen (uit rij 10, ibidem).

Zoals hiervoor aangegeven zijn er verschillende manieren van het weergeven van de lastendruk. Als gekeken wordt naar de ontwikkeling van 2010 naar 2013 van de collectieve lastendruk exclusief indirecte belastingen en lokale heffingen12 zijn de verschillen per inkomenskwartiel oplopend naar inkomen respectievelijk +0,5 procentpunt, +0,1 procentpunt, +0,7 procentpunt en +1,0 procentpunt. Hieruit volgt dat met name voor de hoogste inkomens de lastendruk is gestegen. Het verschil met de mutatie in rij 7a in Tabel 1-B wordt vooral veroorzaakt door het wel of niet meenemen van de druk ten gevolge van indirecte belastingen en lokale heffingen.13 Voor een beoordeling hiervan, zie hieronder het antwoord op de volgende vraag.

In de vorige beantwoording heeft het kabinet aangegeven dat, naar zijn inschatting, de toedeling van indirecte belastingdruk op basis van bestedingen een betere maatstaf is «omdat daarbij beter rekening wordt gehouden met inkomensschommelingen gedurende het leven».14 De leden van de SP-fractie geven aan deze opvatting niet te begrijpen. Zij geven aan dat het kabinet een punt zou hebben als het om longitudinaal onderzoek zou gaan, maar dat dit bij de onderhavige metingen uiteraard niet het geval is, omdat het steeds om jaar-op-jaar metingen van de populatie in een brutoinkomenskwartiel gaat. De leden van de SP-fractie vernemen graag of het hier inderdaad om een vergissing van het kabinet gaat.

Het gaat hier niet om een vergissing van het kabinet. Doordat huishoudens sparen en lenen is het kabinet van mening dat indirecte belastingen beter kunnen worden afgezet tegen de bestedingen dan tegen het inkomen. Dat geeft een beter beeld van de belastingdruk over de levensloop, omdat bestedingen stabieler zijn over de levensloop dan het inkomen. Huishoudens in het laagste inkomenskwartiel die lenen of ontsparen kunnen een uitgavenpatroon hebben dat hoger is dan op basis van het huidige inkomen verwacht kan worden. Ook kunnen huishoudens die veel sparen afgezet tegen het huidige inkomen een lage indirecte belastingdruk hebben. Later in het leven zullen deze huishoudens een hogere indirecte belastingdruk kennen doordat ze dan ontsparen. Dit geldt met name voor huishoudens in het hoogste inkomenskwartiel. Onderstaande Tabel 2 laat dit zien. Het blijkt dat in het laagste inkomenskwartiel de gemiddelde bestedingen (€ 20.000) aanmerkelijk hoger zijn dan het gemiddelde superbruto inkomen (€ 15.900). Het gevolg hiervan is dat voor het laagste inkomenskwartiel de druk van de indirecte belastingen afgezet tegen het superbruto inkomen aanzienlijk hoger is dan afgezet tegen de bestedingen. Het omgekeerde beeld is zichtbaar bij de hogere inkomenskwartielen. Dit illustreert dat als de indirecte belastingen worden afgezet tegen het superbruto inkomen weliswaar een degressief beeld ontstaat, maar dat afgezet tegen de bestedingen (waarover immers de indirecte belastingen geheven worden) de druk nagenoeg vlak blijkt te lopen voor de verschillende inkomenskwartielen.

|

25%-groepen (superbruto) |

||||

|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

|

|

1 Superbruto inkomen (x 1.000 euro) |

15,9 |

34,1 |

58,0 |

114,9 |

|

2 Bestedingen (x 1.000 euro) |

20,0 |

26,3 |

34,6 |

49,3 |

|

3 Indirecte belastingen (x 1.000 euro) |

2,485 |

3,465 |

4,800 |

6,555 |

|

4 Druk op superbruto inkomen (3 als % van 1) |

15,6% |

10,2% |

8,3% |

5,7% |

|

5 Druk op bestedingen (3 als % van 2) |

12,4% |

13,2% |

13,9% |

13,3% |

Hoofdstuk 2 van de OESO-studie «The distributional effects of consumption taxes in OECD countries» geeft een uitgebreide bespreking van de keuze van de basis waartegen consumptiebelasting kan worden afgezet.15 In de CPB policy brief «Bouwstenen voor een moderne BTW»16 schrijft het CPB dat voor de berekening van de btw-druk de totale bestedingen beter als vergelijkingsmaatstaf kunnen worden genomen dan het inkomen omdat bestedingen de grondslag van de btw vormen.

De leden van de SP-fractie gaan in op het verschil tussen de definitie van het brutoinkomen door het CPB en het kabinet enerzijds en door het CBS anderzijds. Zij zijn inhoudelijk van mening dat de CBS-definitie niet slechts op zichzelf consistent is, maar ook een consistente vergelijking van het brutoinkomen doorheen de tijd mogelijk maakt. Zij geven aan dat de CBS-definitie onafhankelijk is van de variërende economisch-politieke beslissingen, en de variërende private contracten, over welk premiedeel ten laste van werkgevers dan wel werknemers komt. Zij vragen of het voor de helderheid van de economisch-politieke discussie in dit land niet zinnig zou zijn als het kabinet zich zou aansluiten bij de CBS-definitie.

De vraag welke definitie van het brutoinkomen gebruikt dient te worden is vooral afhankelijk van het doel waar het voor gebruikt wordt. Voor de doeleinden waarvoor het CBS inkomensstatistieken maakt is te beargumenteren dat het zinvol is een inkomensbegrip inclusief werkgeverslasten te gebruiken.17 Het CPB en het kabinet sluiten bij het brutoinkomensbegrip zoals dat gebruikt wordt in bijvoorbeeld de koopkrachtberekeningen (om precies te zijn voor de indeling naar inkomenscategorieën) aan bij het brutoinkomen dat burgers ontvangen op basis van arbeidscontracten ofwel uitkeringsrechten. Voor de vergelijkbaarheid van cijfers in opstellingen zoals die gevraagd worden door de leden van de SP-fractie kan het kabinet vanzelfsprekend gebruik maken van een andere definitie.

De leden van de SP-fractie vragen op welke grondslag de OECD en andere internationale organisaties de lastendruk van huishoudens meten.

Er is geen voorgeschreven definitie om de lastenverdeling over huishoudens in kaart te brengen. Zo wordt door de OESO in haar bespreking van de belastingheffing in Nederland18 zowel de netto druk voor werknemers ten opzichte van het bruto inkomen,19 als de totale druk inclusief werkgeverslasten ten opzichte van het superbruto inkomen gegeven.20

De leden van de SP-fractie geven een opstelling waarin zij de lastendruk vergelijken volgens de raming met MIMOSI en volgens de CBS-realisatie. Zij vragen of de afwijking voornamelijk het gevolg is van het noemereffect (bruto versus superbruto) of van andere model-technische of steekproefoorzaken. Voorts vragen zij of het inderdaad zo is dat binnen het op het brutoinkomen gebaseerde model de omzetting naar superbruto meer betrouwbare uitkomsten levert.

In onderstaande Tabel 3 zijn de verschillende weergaven van de belastingdruk samengevat voor de jaren 2010–2013. De CBS-realisaties betreffen steeds de lastendruk inclusief werkgeverslasten gerelateerd aan het superbruto inkomen (rijen (1) in de tabel). Bij de MIMOSI-ramingen is de lastendruk op twee manieren weergegeven: inclusief werkgeverslasten gerelateerd aan het superbruto inkomen (rijen (2) in de tabel) en exclusief werkgeverslasten gerelateerd aan het bruto inkomen (rijen (3) in de tabel). In de opstelling in de nadere vragen is steeds de laatste (3) vergeleken met de CBS-realisaties (1). De gemiddelde absolute afwijking ligt dan ongeveer in de orde van grootte van een procentpunt (van 0,3 tot 1,4 procentpunt). Een belangrijk deel van het verschil komt, zoals in de vraag terecht gesteld wordt, doordat verschillende definities van lastendruk vergeleken worden. Hier spelen zowel het effect van het al dan niet meenemen van de werkgeverslasten als het noemereffect van bruto versus superbruto. Door de vergelijking te baseren op dezelfde definitie (inclusief werkgeverslasten gerelateerd aan het superbruto inkomen) wordt het verschil inderdaad aanmerkelijk kleiner: in de orde van grootte van een halve procentpunt (van 0,4 tot 0,6 procentpunt). Dit laatste verschil zal het gevolg zijn van onvolkomenheden in de steekproef, van andere verschillen in brutoinkomensbegrip dan alleen de werkgeverslasten (zie voetnoot 13), dan wel van model-technische oorzaken. Het zij hier opgemerkt dat een gemiddelde afwijking van circa een halve procentpunt klein te noemen is, gelet op de vele bewerkingen en aannamen die gedaan moeten worden voor het verkrijgen van de modelmatige uitkomsten in MIMOSI.

|

25%-groepen (superbruto) |

||||

|---|---|---|---|---|

|

1e 25% |

2e 25% |

3e 25% |

4e 25% |

|

|

2010 |

||||

|

(1) CBS: incl. werkgeverslasten (% van superbruto) |

17,4 |

22,4 |

26,2 |

29,8 |

|

(2) MIMOSI: incl. werkgeverslasten (% van superbruto) |

17,4 |

22,9 |

25,5 |

29,3 |

|

(3) MIMOSI: excl. werkgeverslasten (% van bruto) |

16,4 |

22,1 |

25,4 |

30,8 |

|

Verschil (2) – (1) in procentpunt |

0,0 |

0,5 |

–0,7 |

–0,5 |

|

Verschil (3) – (1) in procentpunt |

–1,0 |

–0,3 |

–0,8 |

1,0 |

|

2011 |

||||

|

(1) CBS: incl. werkgeverslasten (% van superbruto) |

18,3 |

22,7 |

26,5 |

30,1 |

|

(2) MIMOSI: incl. werkgeverslasten (% van superbruto) |

17,5 |

22,9 |

25,7 |

29,5 |

|

(3) MIMOSI: excl. werkgeverslasten (% van bruto) |

16,4 |

21,9 |

25,4 |

30,8 |

|

Verschil (2) – (1) in procentpunt |

–0,8 |

0,2 |

–0,8 |

–0,6 |

|

Verschil (3) – (1) in procentpunt |

–1,9 |

–0,8 |

–1,1 |

0,7 |

|

2012 |

||||

|

(1) CBS: incl. werkgeverslasten (% van superbruto) |

17,9 |

22,2 |

26,9 |

30,6 |

|

(2) MIMOSI: incl. werkgeverslasten (% van superbruto) |

17,3 |

22,8 |

26,0 |

30,1 |

|

(3) MIMOSI: excl. werkgeverslasten (% van bruto) |

16,4 |

22,1 |

26,2 |

31,6 |

|

Verschil (2) – (1) in procentpunt |

–0,6 |

0,6 |

–0,9 |

–0,5 |

|

Verschil (3) – (1) in procentpunt |

–1,5 |

–0,1 |

–0,7 |

1,0 |

|

2013 |

||||

|

(1) CBS: incl. werkgeverslasten (% van superbruto) |

17,7 |

22,7 |

27,0 |

30,9 |

|

(2) MIMOSI: incl. werkgeverslasten (% van superbruto) |

17,3 |

23,6 |

26,8 |

30,8 |

|

(3) MIMOSI: excl. werkgeverslasten (% van bruto) |

16,4 |

22,9 |

26,9 |

32,1 |

|

Verschil (2) – (1) in procentpunt |

–0,4 |

0,9 |

–0,2 |

–0,1 |

|

Verschil (3) – (1) in procentpunt |

–1,3 |

0,2 |

–0,1 |

1,2 |

|

2010–2013 |

||||

|

Gemiddelde absolute afwijking (2) – (1) |

0,4 |

0,6 |

0,6 |

0,4 |

|

Gemiddelde absolute afwijking (3) – (1) |

1,4 |

0,3 |

0,7 |

1,0 |

Cijfers voor CBS overgenomen uit nadere vragen, komen overeen met Statline, http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=70991NED&D1=4&D2=81,106,109,121,123&D3=111–114&D4=9–12&HDR=G3,G2,T&STB=G1&VW=T, voor MIMOSI zie Kamerstukken I, 2014/15, 34 002 N, Tabellen 3–8.

De leden van de SP-fractie vragen het oordeel van het kabinet of het CPB naar de betrouwbaarheidsmarges voor de ramingen 2014 en 2015.

Naar het oordeel van het kabinet laten de getoonde resultaten in Tabel 2 zien dat een zekere afwijking van de voorspelde lastendruk ten opzichte van de gerealiseerde lastendruk mogelijk is. Gemiddeld zal de afwijking in de orde van grootte van een halve procentpunt liggen, maar uitschieters zijn mogelijk. Dit is inherent aan het doen van modelmatige voorspellingen op basis van een steekproef.

Tenslotte vragen de leden van de SP-fractie of het correct is dat de afwijkende definitie van het «brutoinkomen» van het kabinet/CPB ten opzichte van die van het CBS, als resultaat heeft dat het kabinet/CPB (ceteris paribus) een minder vlakke belastingdrukverdeling (of ook collectieve lastenverdeling) meet dan bij de CBS-definitie.

Het is correct dat bij verschillende definities van het bruto inkomen en daarmee samenhangend het al dan niet meenemen van de werkgeverslasten een meer of minder vlakke lastendrukverdeling ontstaat. Dit volgt in een oogopslag uit Tabel 3 hierboven: het verschil in lastendruk tussen het hoogste en het laagste kwartiel is inclusief werkgeverslasten en gerelateerd aan het superbruto inkomen minder groot dan exclusief werkgeverslasten en gerelateerd aan het bruto inkomen. Hetzelfde beeld is zichtbaar in de OESO-publicatie waar eerder naar verwezen is.21 Overigens is in beide mogelijke presentaties de lastendruk van het laagste kwartiel aanmerkelijk minder dan van het hoogste kwartiel.

De Minister van Sociale Zaken en Werkgelegenheid, L.F. Asscher

Samenstelling:

Elzinga (SP), Ten Hoeve (OSF), Knip (VVD), Backer (D66), Ester (CU), De Grave (VVD) (voorzitter), Hoekstra (CDA) (vicevoorzitter), Postema (PvdA), Sent (PvdA), Van Strien (PVV), Vos (GL), Kok (PVV), Bruijn (VVD), Van Apeldoorn (SP), Dercksen (PVV), Van Kesteren (CDA), Knapen (CDA), Köhler (SP), Prast (D66), Van Rij (CDA), Rinnooy Kan (D66), Van Rooijen (50PLUS), Schalk (SGP), Teunissen (PvdD), Van de Ven (VVD), Vreeman (PvdA)

34 002, L en 34 002, N. De verwijzing naar tabellen opgenomen in de onderhavige reactie staan in cursief.

34 002, L en 34 002, N. De verwijzing naar tabellen opgenomen in de onderhavige reactie staan in cursief.

http://statline.cbs.nl/Statweb/publication/?DM=SLNL&PA=70991NED&D1=0,3&D2=15&D3=111–114&D4=9–12&HDR=G3,T&STB=G1,G2&VW=T [6okt2014→21jun2015].

De premie Zvw huishoudens is weggelaten omdat deze geen belasting is. Voorts wijkt de grafiek af van de grafieken die de leden van de SP eerder presenteerden (o.a. 34 002, F, blz. 7) vanwege de thans door het kabinet verstrekte herziene informatie.

In de terminologie van Tabel 2 (34 002, N), geeft de voorlaatste rij overigens niet het bruto doch het super-bruto inkomen.

Het kabinet begrijpt uit de getoonde cijfers dat de mutatie btw-hoog tarief met factor 1,105 (stijging van 19% naar 21%) toegepast is op de totale druk van de indirecte belastingen naar rato van het aandeel van het btw-hoog tarief in het totaal van indirecte belastingen.

Te berekenen uit Tabel 2, rij «Coll. lastendruk excl. indir. bel. en lok. hef.», in de vorige beantwoording, Kamerstukken I, 2014/15, 34 002 N. Verschil met Tabel 1 (A-B) komt door het al dan niet meenemen van de nominale premie voor de Zvw na aftrek van de zorgtoeslag.

En in mindere mate door het al dan niet meenemen van de nominale premie voor de Zvw na aftrek van de zorgtoeslag, zie vorige voetnoot.

Voor vindplaats, zie http://www.oecd.org/ctp/consumption/the-distributional-effects-of-consumption-taxes-in-oecd-countries-9789264224520-en.htm.

Merk op dat er ook nog andere belangrijke verschillen zijn, zoals bijvoorbeeld de toeslagen (m.u.v. de zorgtoeslag) en de kinderbijslag, die door het CBS wel tot het brutoinkomen gerekend worden, maar niet door het CPB en het kabinet. Zie ook voetnoot 1 in Kamerstukken I, 2014/15, 34 002 N.

OECD (2015), «Netherlands», in Taxing Wages 2015, OECD Publishing, Parijs. Zie http://www.oecd-ilibrary.org/taxation/taxing-wages-2015/netherlands_tax_wages-2015–31-en.

Het verschil tussen het hoogste en het laagste loon in «Total payments less cash transfers» is 13,9 procentpunt; het verschil in «Total tax wedge including employer’s social security contributions» is 11,0 procentpunt (zie voetnoten 15 en 16 hiervoor).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34002-Q.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.