Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34000 nr. 54 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 maart 2015

In deze brief vragen wij bij uw Kamer aandacht voor belastinguitgaven.

Belastinguitgaven zijn fiscale regelingen die worden ingezet om doelstellingen te verwezenlijken op het gebied van bijvoorbeeld economie, werkgelegenheid, milieu, energie en vervoer. De Miljoenennota 2015 telt 86 belastinguitgaven. Een voorbeeld van een belastinguitgave is de zelfstandigenaftrek. Dit is een aftrekpost op winst van zelfstandigen, die is bedoeld om ondernemerschap te stimuleren.1

Herziening belastingstelsel vraagt aandacht voor belastinguitgaven

Uw Kamer en de Eerste Kamer hebben regelmatig aandacht besteed aan belastinguitgaven. Belangrijke vraagstukken waren daarbij het verminderen van het aantal belastinguitgaven, de effectiviteit van belastinguitgaven en de werkingsduur ervan (i.c. de horizonbepaling voor nieuwe regelingen).2 Dat wij op dit moment aandacht vragen voor het thema belastinguitgaven heeft twee redenen. In de eerste plaats heeft het kabinet in september 2014 een herziening van het belastingstelsel aangekondigd.3 Bij de politieke en maatschappelijke discussie over dit nieuwe belastingstelsel zouden volgens ons ook belastinguitgaven kunnen worden betrokken. De wetgever kan immers besluiten om belastinguitgaven aan te passen of stop te zetten. Daarbij is de effectiviteit van de desbetreffende fiscale regeling een belangrijk punt van overweging.

Belastinguitgaven ook van belang vanwege internationale milieuafspraken

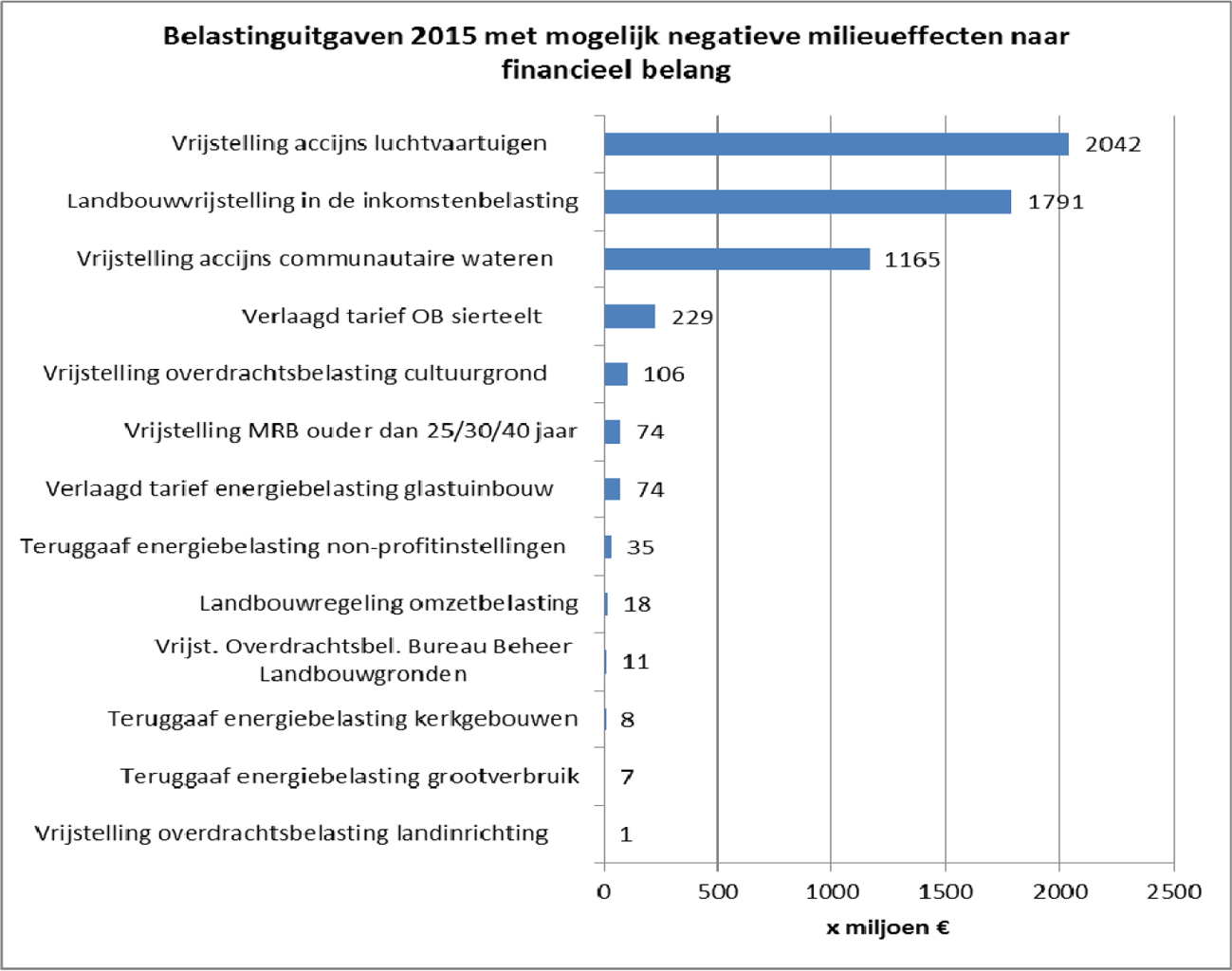

In de tweede plaats is aandacht voor het thema belastinguitgaven op zijn plaats vanwege internationale afspraken over het afschaffen van subsidieregelingen en fiscale regelingen die als (onbedoeld) neveneffect hebben dat ze het milieu belasten. In september 2009 hebben de G20-landen afgesproken om dit soort milieubelastende regelingen gefaseerd af te schaffen.4 Nederland maakt geen deel uit van de G20, maar heeft zich wel gecommitteerd aan de G20-afspraken.5 Voorbeelden van (mogelijk) milieubelastende fiscale regelingen zijn de vrijstelling van accijns voor luchtvaartuigen en het verlaagde omzetbelastingtarief voor de sierteelt.

Ook in EU-verband wordt ernaar gestreefd dat eind 2020 in alle lidstaten milieubelastende regelingen gefaseerd zijn afgeschaft.6 Nederland heeft in 2012 bij de EU aangegeven dat er op Europees niveau zou moeten worden gewerkt aan een definitie van milieuschadelijke regelingen om vervolgens op Europees niveau naar mogelijke afschaffing te kijken.7

Financieel belang belastinguitgaven groot

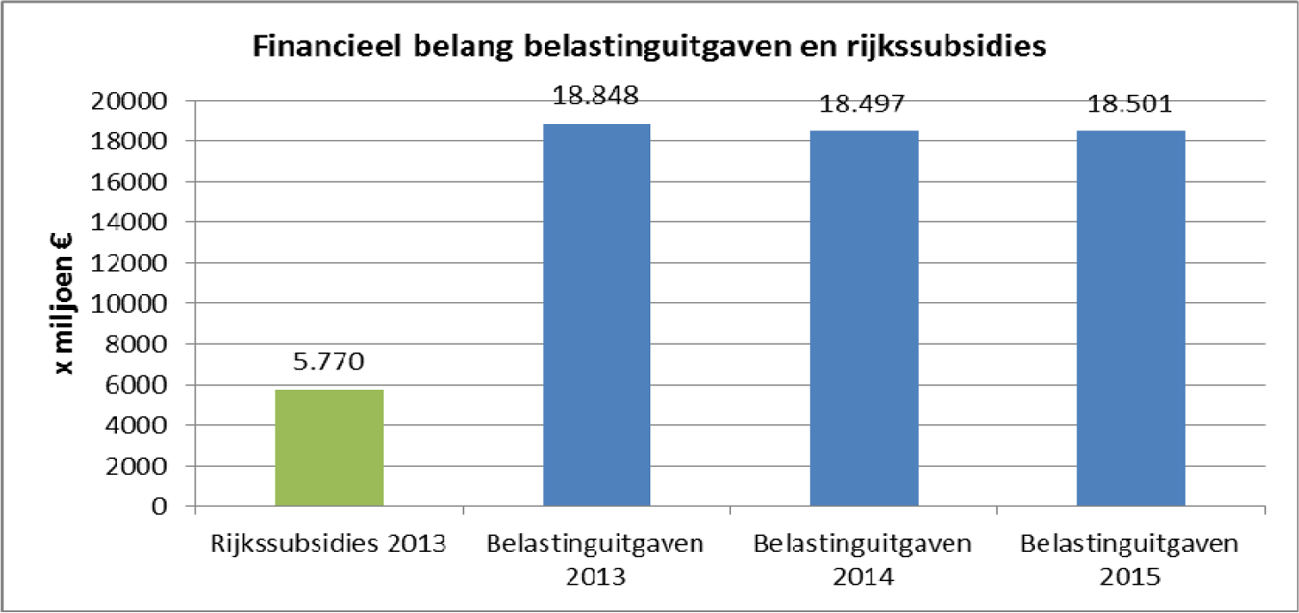

Het financieel belang van belastinguitgaven is groot: in de Miljoenennota 2015 wordt dit voor 2015 op € 18,5 miljard geraamd. Ook in de twee jaren daaraan voorafgaand lag het financieel belang van de belastinguitgaven in dezelfde orde van grootte (€ 18,8 miljard in 2013 en € 18,5 miljard in 2014). Dat is ruim drie keer zo veel als het financieel belang van rijkssubsidies, waaraan het Rijk in 2013 € 5,8 miljard heeft besteed.8

Van de 86 Nederlandse belastinguitgaven in de Miljoenennota 2015 zijn er dertien met mogelijk negatieve milieueffecten.9 Deze dertien belastinguitgaven hebben tezamen een financieel belang van € 5,6 miljard.

Goede verantwoording en evaluatie belangrijk

Sinds wij in 1999 ons rapport Belastingen als beleidsinstrument uitbrachten, hebben wij regelmatig aandacht besteed aan de belastinguitgaven van het Rijk en de verantwoording die over deze uitgaven wordt afgelegd.10

In 2008 constateerden wij dat niet altijd zichtbaar is waarom wordt gekozen voor het instrument belastinguitgave in plaats van voor een directe subsidie, terwijl deze afweging wel wordt voorgeschreven in het Toetsingskader Belastinguitgaven uit de Rijksbegrotingsvoorschriften.11 Wij herhaalden ons standpunt uit 1999 dat de keuze voor het instrument belastinguitgave altijd voorafgegaan zou moeten worden door een zorgvuldige afweging, waarbij de geschiktheid van het gekozen instrument wordt onderbouwd.

Wanneer een belastinguitgave eenmaal wordt gebruikt als beleidsinstrument, is een goede jaarlijkse verantwoording over deze uitgave van belang. Wij hebben er daarom in onze onderzoeken van de afgelopen jaren op aangedrongen dat belastinguitgaven worden opgenomen in zowel de Miljoenennota als de jaarverslagen van de desbetreffende departementen.

Ook hebben wij meermaals het belang benadrukt van (tussentijdse) evaluaties waarin de effectiviteit van belastinguitgaven wordt aangetoond. Inzicht in de effectiviteit is cruciaal om gefundeerd te kunnen afwegen of belastinguitgaven kunnen worden voortgezet of zouden moeten worden stopgezet dan wel aangepast.

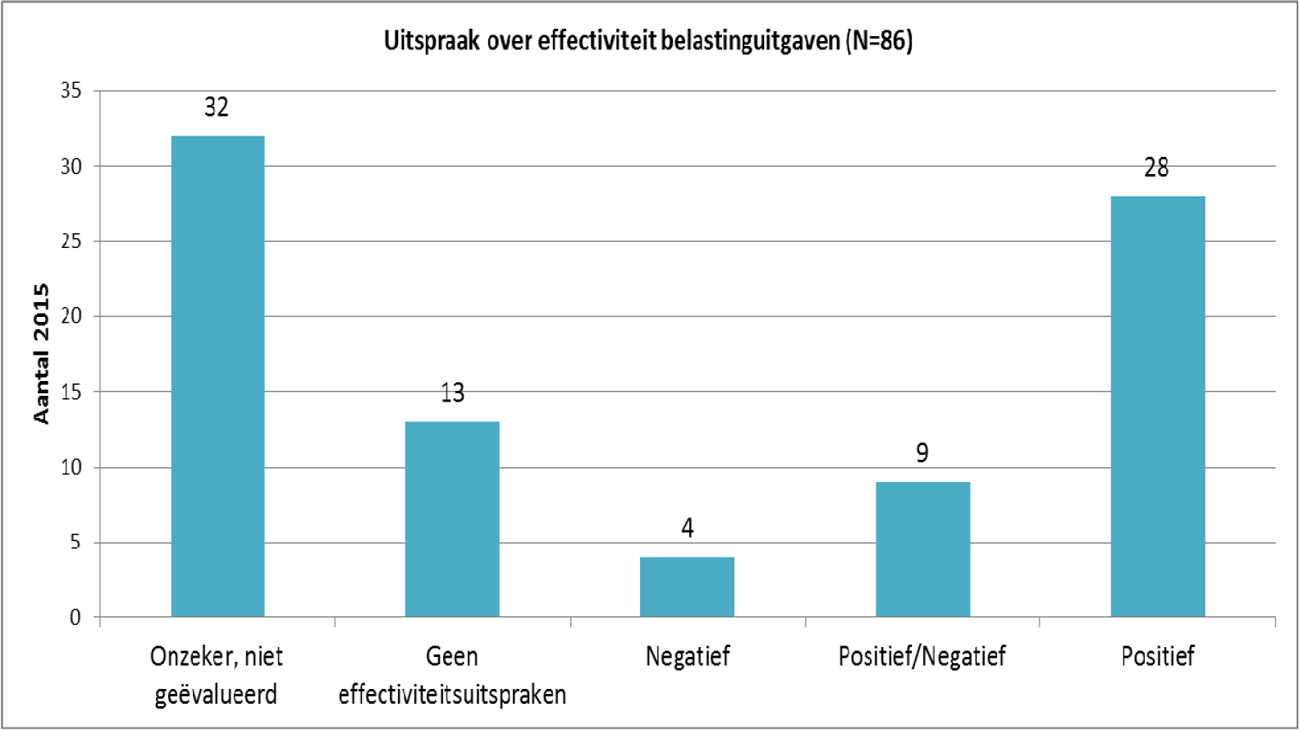

Van de 86 belastinguitgaven uit de Miljoenennota 2015 zijn er 32 niet geëvalueerd; deze vertegenwoordigen een financieel belang van € 5,3 miljard.

Van de 54 geëvalueerde belastinguitgaven zijn er zeventien mogelijk niet effectief. Bij de 32 niet-geëvalueerde belastinguitgaven bestaat daarover onzekerheid. Een deel van de positief geëvalueerde belastinguitgaven betreft verouderde evaluaties.

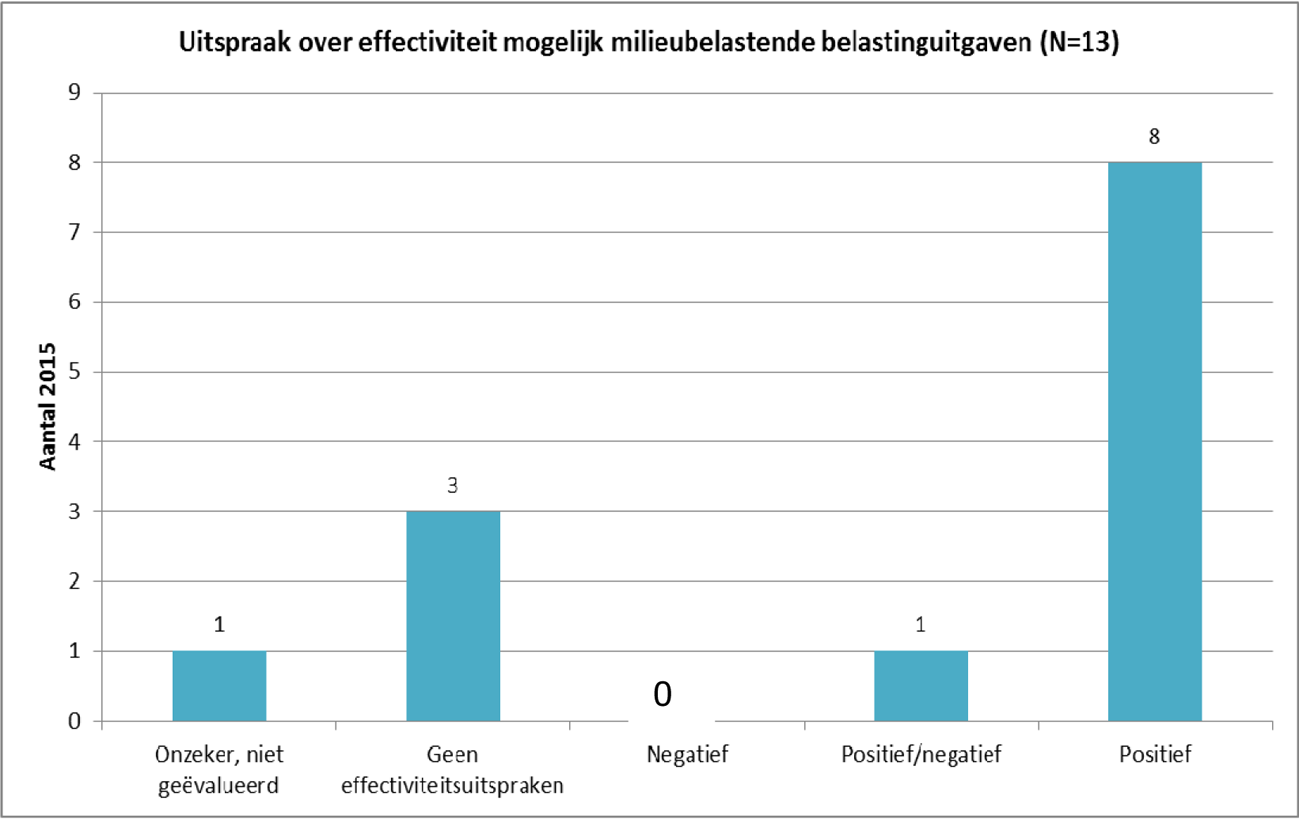

Kijken we naar de dertien eerder genoemde mogelijk milieubelastende belastinguitgaven uit de Miljoenennota 2015, dan blijkt dat de effectiviteit van vier van deze dertien regelingen onbekend is. Acht belastinguitgaven zijn positief geëvalueerd, wat betekent dat de beoogde doelen worden bereikt. De mogelijk negatieve effecten op het milieu zijn echter niet in dit oordeel meegenomen.

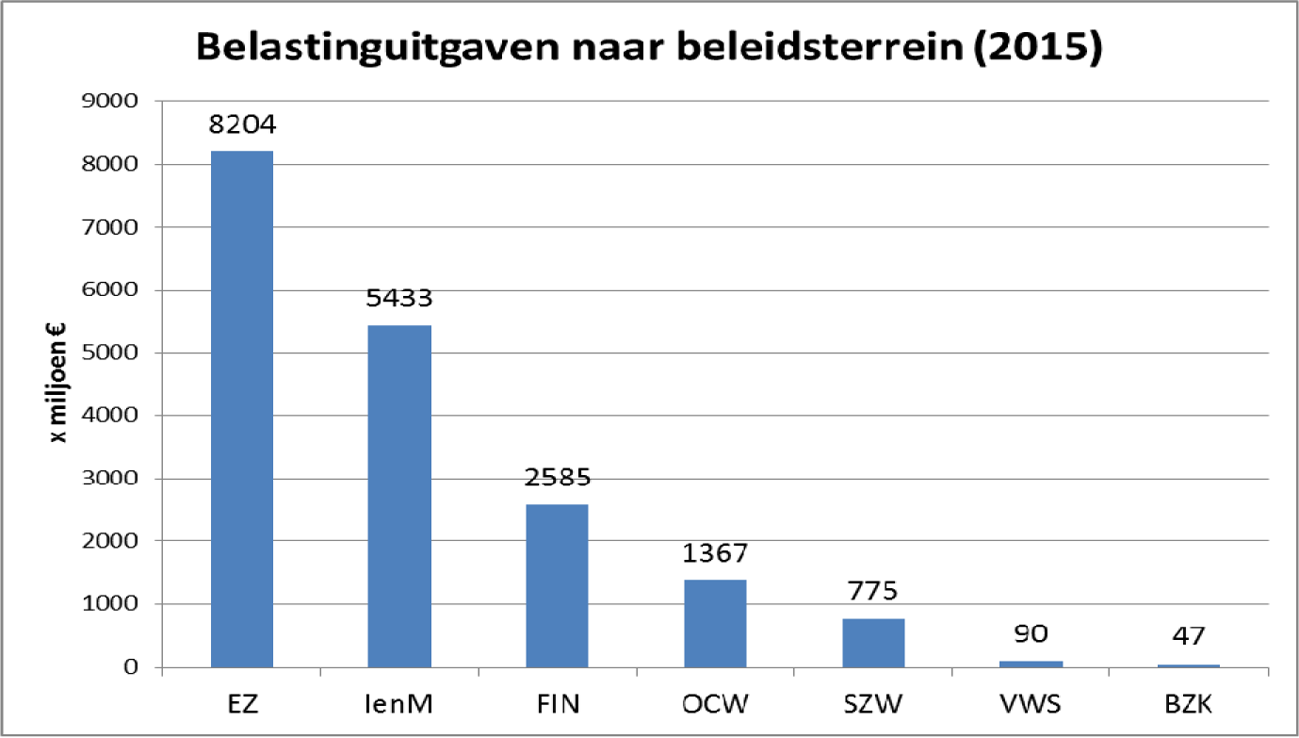

Meeste belastinguitgaven bij EZ, IenM en Financiën

Verantwoordelijk voor de evaluatie van een belastinguitgave is de vakminister die het betreffende beleidsterrein onder zich heeft en met de inzet van het fiscale instrument bepaalde beleidsdoelen wil bereiken. De hoofdmoot van de belastinguitgaven valt onder de beleidsverantwoordelijkheid van drie bewindspersonen: de Minister van Economische Zaken, de Minister van Infrastructuur en Milieu en de Minister van Financiën.

De Minister van Financiën geeft jaarlijks een totaaloverzicht van alle belastinguitgaven in de Miljoenennota en is uiteraard betrokken bij de totstandkoming en evaluaties van alle belastinguitgaven.12

Beleidsinformatie cruciaal voor goede afweging

Om een goede afweging te kunnen maken over het al dan niet voortzetten of aanpassen van belastinguitgaven heeft uw Kamer per regeling informatie nodig. Volgens ons is daarbij in elk geval de volgende informatie van belang13:

• Het financieel belang: hoeveel geld is met de afzonderlijke belastinguitgaven gemoeid?

• Het doel: wat wordt met de afzonderlijke belastinguitgaven precies beoogd?

• De effectiviteit: zijn er evaluaties waaruit blijkt of de doelen van de afzonderlijke belastinguitgaven worden bereikt?

• De milieueffecten: welke belastinguitgaven stimuleren het milieu en welke zijn mogelijk milieubelastend?

• De verantwoordelijke Minister: wie kan worden aangesproken op de verschillende bestaande regelingen?

Overzicht van belastinguitgaven: hulpmiddel bij goede afwegingen

Bovenstaande informatie presenteren wij in een overzicht op onze website. Het overzicht is gebaseerd op openbare informatie over belastinguitgaven uit de Miljoenennota’s 2013–2015,14 op de evaluaties die daarin staan vermeld en op een publicatie van het Planbureau voor de Leefomgeving (PBL).15

Wij trekken in het overzicht geen conclusies en doen geen aanbevelingen over het aanpassen of voortzetten van belastinguitgaven. Het is aan de wetgever om zulke afwegingen te maken. Het overzicht kan wel als hulpmiddel dienen bij deze afwegingen. De gegevens zijn in het overzicht in de vorm van een excelbestand opgenomen. Ze zijn conform de gedachte van open data naar eigen inzicht te ordenen en te gebruiken.

Tot slot

Ons overzicht van belastinguitgaven is te vinden op www.rekenkamer.nl/belastinguitgaven.

Het overzicht gaat vergezeld van enkele grafieken die zijn gebaseerd op de gegevens uit het overzicht. Deze grafieken brengen het antwoord in beeld op een aantal relevante en gerichte vragen. Deze vragen luiden:

• Hoeveel geld is er gemoeid met belastinguitgaven?

• Welk ministerie is verantwoordelijk voor de belastinguitgaven?

• Zijn de belastinguitgaven geëvalueerd?

• Wanneer zijn de belastinguitgaven geëvalueerd?

• Zijn de belastinguitgaven volgens de evaluaties effectief?

• Welke belastinguitgaven zijn gericht op het verminderen van de milieudruk?

• Welke belastinguitgaven hebben mogelijk een negatief effect op het milieu?

Wanneer de gebruiker één van deze vragen aanklikt, komt hij uit bij grafieken die vanuit verschillende invalshoeken het antwoord op de vraag geven. Een aantal van deze grafieken is in deze brief opgenomen.

Indien gewenst gaan wij graag met u in gesprek over dit overzicht.

Een afschrift van deze brief sturen wij naar de voorzitter van de Eerste Kamer, de Minister-President en de Ministers van Financiën, Infrastructuur en Milieu, Economische Zaken, Sociale Zaken en Werkgelegenheid, Onderwijs, Cultuur en Wetenschap, Buitenlandse Zaken, Binnenlandse Zaken en Koninkrijkrelaties en Volksgezondheid, Welzijn en Sport.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

«Belastinguitgaven» zijn volgens de definitie van het Ministerie van Financiën «overheidsuitgaven in de vorm van derving of uitstel van belastingontvangsten, voortvloeiend uit een voorziening in de wet voor zover die voorziening niet in overeenstemming is met de primaire heffingsstructuur van de wet». Bron: Ministerie van Financiën (2014). Miljoenennota 2015. Kamerstuk 34 000, nr. 1. Den Haag: Sdu.

Herziening Belastingstelsel. Brief van de Staatssecretaris van Financiën d.d. 16 september 2014. Kamerstuk 32 140, nr. 5, Den Haag, Sdu.

G20 Information Centre. «G20 Leaders Statement: The Pittsburgh Summit», September 24–25, 2009, Pittsburgh; Joint report by IEA, OECD and World Bank on fossil-fuel and other energy subsidies: An update of the G20 Pittsburgh and Toronto Commitments, Prepared for the G20 Meeting of Finance Ministers and Central Bank Governors (Paris, 14–15 October 2011) and the G20 Summit (Cannes, 3–4 November 2011).

Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden. Aanhangsel Handelingen II 2011/12, nr. 739.

Europese Commissie (2011). Stappenplan voor efficiënt hulpbronnengebruik in Europa. Brussel. COM 571.

Nationaal Hervormingsprogramma 2012 Nederland (april 2012), paragraaf «Afbouw milieuschadelijke subsidies».

Ministerie van Financiën. Overzicht van de besteding van rijkssubsidies per ministerie. Bijlage bij brief. Kamerstuk 33 930, nr. 2, Den Haag: Sdu. Recentere totaaloverzichten van rijkssubsidies zijn niet voorhanden.

Of een belastinguitgave mogelijk milieubelastend is hebben we bepaald aan de hand van uitspraken hierover in de evaluatie van de betreffende belastinguitgave (voor zover aanwezig) of op basis van een publicatie van het Planbureau voor de Leefomgeving (PBL), te weten: Drissen, E., A. Hanemaaijer & F. Dietz (2011), PBL-Notitie Milieuschadelijke subsidies.

Algemene Rekenkamer (1999). Belastingen als beleidsinstrument. Kamerstuk 26 452, nr. 2. Den Haag: Sdu. Algemene Rekenkamer (2003). Tussen beleid en uitvoering; Lessen uit recent onderzoek van de Algemene Rekenkamer. Kamerstuk 28 831, nrs. 1–2. Den Haag: Sdu. Algemene Rekenkamer (2008). Belastingen als beleidsinstrument; Terugblik 2008. Kamerstuk 26 452, nrs. 5–6, Den Haag: Sdu. Algemene Rekenkamer (2010). Inzicht in belastinguitgaven, specifieke uitkeringen en subsidies. Den Haag: eigen beheer.

Algemene Rekenkamer (2008). Belastingen als beleidsinstrument; Terugblik 2008. Kamerstuk 26 452, nrs. 5–6, Den Haag: Sdu.

Ministerie van Financiën (2014). Miljoenennota 2015. Kamerstuk 34 000, nr. 1. Den Haag: Sdu; Ministerie van Financiën (2010). Beleidsdoorlichting van de evaluaties van belastinguitgaven. Bijlage bij Kamerstuk 31 935, nr. 6.

Vgl. Ministerie van Financiën (2006). Regeling periodiek evaluatieonderzoek en beleidsinformatie 2006 (RPE 2006).

Kamerstuk 33 400, nr. 1; Kamerstuk 33 750, nr. 1; Kamerstuk 34 000, nr. 1. Bedragen die in de Miljoenennota worden genoemd zijn ramingen voor toekomstige belastinguitgaven en schattingen van gerealiseerde belastinguitgaven. Deze bedragen worden jaarlijks bijgesteld.

Drissen, E., A. Hanemaaijer & F. Dietz, PBL-Notitie Milieuschadelijke subsidies, PBL, 14 september 2011.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34000-54.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.