Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33756 nr. 24 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 8 november 2013

De ondergetekenden stellen het volgende amendement voor:

I

Het in artikel 3.4, onderdeel B, opgenomen artikel 10.2a van de Wet inkomstenbelasting 2001 wordt als volgt gewijzigd:

1. In het eerste lid, tweede volzin, wordt vóór de punt ingevoegd: en vervolgens te verminderen of te vermeerderen met eenzelfde aantal procentpunten als het aantal procentpunten waarmee het in de laatste kolom van de in artikel 2.10, eerste lid, opgenomen tabel als vierde vermelde percentage bij het begin van het kalenderjaar is verlaagd, onderscheidenlijk verhoogd.

2. Aan het tweede lid wordt een volzin toegevoegd luidende: Het in artikel 2.10, tweede lid, en artikel 2.10a, tweede lid, vermelde percentage wordt niet op een negatief percentage gesteld.

II

In artikel 3.7 wordt «€ 535» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

III

In artikel 3.8 wordt «€ 530» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

IV

In artikel 3.9 wordt «€ 525» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

V

In artikel 3.10 wordt «€ 520» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

VI

In artikel 3.11 wordt «€ 515» vervangen door «€ 575» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

VII

In artikel 3.12 wordt «€ 510» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

VIII

In artikel 3.13 wordt «€ 505» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

IX

In artikel 3.14 wordt «€ 495» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

X

In artikel 3.15 wordt «€ 480» vervangen door «€ 570», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

XI

In artikel 3.16 wordt «€ 460» vervangen door «€ 570», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XII

In artikel 3.17 wordt «€ 440» vervangen door «€ 565», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XIII

In artikel 3.18 wordt «€ 400» vervangen door «€ 560», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XIV

In artikel 3.19 wordt «€ 360» vervangen door «€ 545», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XV

In artikel 3.20 wordt «€ 320» vervangen door «€ 505», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,2%-punt» vervangen door: 0,1%-punt.

XVI

In artikel 3.21 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 280 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XVII

In artikel 3.22 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 240 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XVIII

In artikel 3.23 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 200 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XIX

In artikel 3.24 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 140 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XX

In artikel 3.25 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 80 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XXI

In artikel 3.26 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 10 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XXII

In artikel 3.27 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 10 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XXIII

In artikel 3.28 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 435 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,3%-punt.

XXIV

In artikel 3.29 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 490 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

XXV

In artikel 3.30 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en laatste kolom laatstvermelde bedrag verhoogd met € 1.830 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

XXVI

In artikel 3.31 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 11.700» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

XXVII

In artikel 5.5 wordt «€ 535» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

XXVIII

In artikel 5.6 wordt «€ 530» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

XXIX

In artikel 5.7 wordt «€ 525» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

XXX

In artikel 5.8 wordt «€ 520» vervangen door «€ 580» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

XXXI

In artikel 5.9 wordt «€ 515» vervangen door «€ 575» en wordt «tweede en derde» vervangen door: tweede, derde en vierde.

XXXII

In artikel 5.10 wordt «€ 510» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

XXXIII

In artikel 5.11 wordt «€ 505» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

XXXIV

In artikel 5.12 wordt «€ 495» vervangen door «€ 575», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

XXXV

In artikel 5.13 wordt «€ 480» vervangen door «€ 570», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,1%-punt» vervangen door: 0,05%-punt.

XXXVI

In artikel 5.14 wordt «€ 460» vervangen door «€ 570», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XXXVII

In artikel 5.15 wordt «€ 440» vervangen door «€ 565», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XXXVIII

In artikel 5.16 wordt «€ 400» vervangen door «€ 560», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XXXIX

In artikel 5.17 wordt «€ 360» vervangen door «€ 545», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,15%-punt» vervangen door: 0,1%-punt.

XL

In artikel 5.18 wordt «€ 320» vervangen door «€ 505», wordt «tweede en derde» vervangen door «tweede, derde en vierde» en wordt «0,2%-punt» vervangen door: 0,1%-punt.

XLI

In artikel 5.19 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 280 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XLII

In artikel 5.20 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 240 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XLIII

In artikel 5.21 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 200 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,15%-punt.

XLIV

In artikel 5.22 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 140 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XLV

In artikel 5.23 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 80 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,25%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XLVI

In artikel 5.24 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 10 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XLVII

In artikel 5.25 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 10 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,2%-punt.

XLVIII

In artikel 5.26 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 435 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede, derde en vierde vermelde percentages verlaagd met 0,3%-punt.

XLIX

In artikel 5.27 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 490 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,3%-punt» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

L

In artikel 5.28 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 1.830 en worden de in de laatste kolom van die tabel als tweede en derde vermelde percentages verlaagd met 0,2%-punt» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

LI

In artikel 5.29 wordt «wordt» vervangen door «worden» en de zinsnede «het in de eerste en tweede kolom laatstvermelde bedrag verhoogd met € 11.700» door: de in de laatste kolom als tweede en derde vermelde percentages verlaagd met 0,5%-punt.

LII

Artikel 9.1 wordt als volgt gewijzigd:

1. In de onderdelen a tot en met n wordt «3.31» telkens vervangen door «3.20» en wordt «5.29» telkens vervangen door: 5.18.

2. Onderdeel o komt te luiden:

o. bij het begin van het kalenderjaar 2029: de in de artikelen 3.19, 3.20, 5.17 en 5.18 vermelde bedragen;.

3. Onderdeel p komt te luiden:

p. bij het begin van het kalenderjaar 2030: het in de artikelen 3.20 en 5.18 vermelde bedrag.

4. De onderdelen q tot en met aa vervallen.

Algemeen

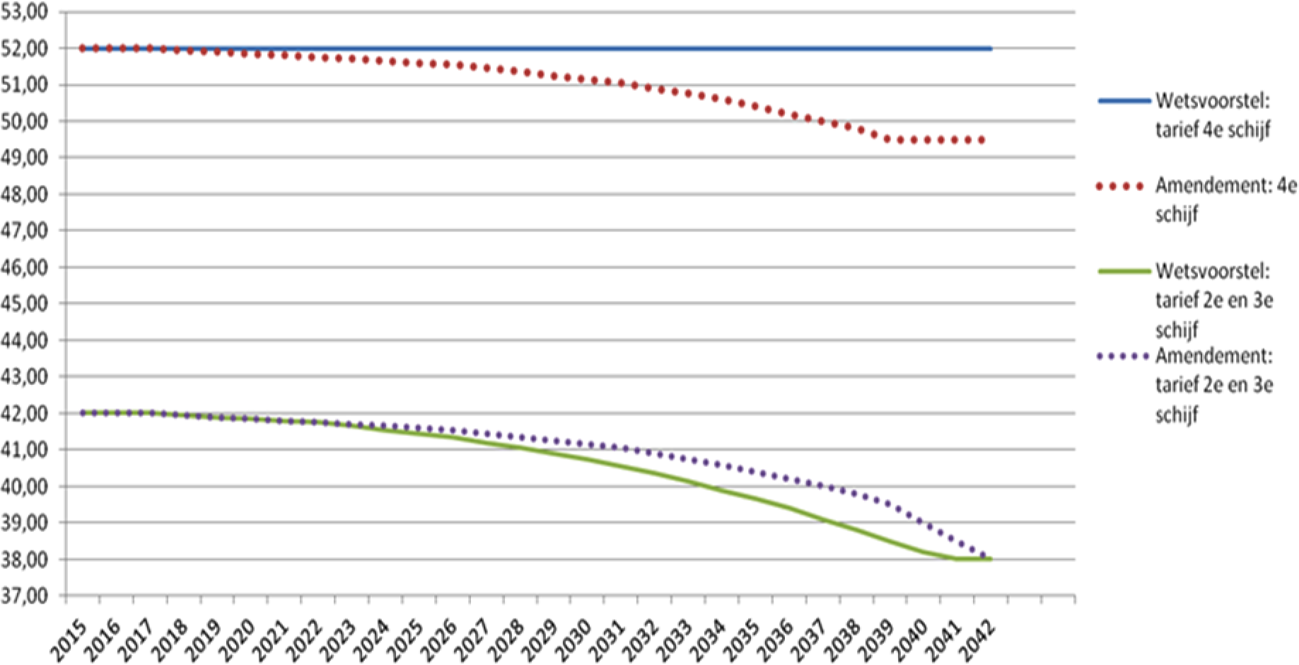

Dit amendement wijzigt de in het wetsvoorstel opgenomen wijze van terugsluis van de opbrengst van € 5,1 miljard structureel van de per 1 januari 2013 in werking getreden Wet herziening fiscale behandeling eigen woning. Tevens wordt, anders dan in het huidige wetsvoorstel, de opbrengst van € 200 miljoen structureel van de maatregel verlaging «loan to value-norm» (betreffende de verhouding tussen de hoogte van de schuld en de waarde van de woning; hierna: maatregel verlaging LTV) teruggesluisd. In totaal is de omvang van het terug te sluizen bedrag daarmee € 5,3 miljard. Deze wijzigingen bewerkstelligen dat het tarief in de vierde schijf wordt verlaagd en leidt ertoe dat de tarieven van de tweede en derde schijf van de loon- en inkomstenbelasting iets langzamer worden afgebouwd dan in het wetsvoorstel. De tariefsverlaging van de vierde schijf van de loon- en inkomstenbelasting wordt gedekt uit de € 200 miljoen opbrengst van de maatregel verlaging LTV en uit de € 600 miljoen die in het wetsvoorstel is ingezet voor verlenging van de derde schijf van de loon- en inkomstenbelasting. Dit heeft gevolgen voor de snelheid waarmee de derde schijf wordt verlengd en het totale bedrag van de verschillende verlengingen. Het verloop van de verschillende tarieven is in onderstaande grafiek weergegeven:

Doordat het wetsvoorstel voorkomt dat het aftrektarief lager wordt dan het tarief van de derde schijf van de loon- en inkomstenbelasting, leidt dit amendement er tevens toe dat het aftrektarief in 29 jaar in plaats van in 28 jaar op 38% wordt gebracht.

Daarnaast bevat dit amendement een aanpassing in de systematiek waarmee het effectieve tarief wordt vastgesteld waartegen de aftrekbare kosten voor de eigen woning maximaal in aftrek mogen worden gebracht. Hierdoor wordt, ondanks de verlaging van het schijftarief in de vierde schijf, het aftrektarief net als in het wetsvoorstel in stappen van 0,5%-punt verlaagd van 52% (in 2013) naar het niveau van het tarief van de derde schijf.

Specifiek

Met betrekking tot de terugsluis wordt het wetsvoorstel in de onderdelen II tot en met LI van dit amendement op een drietal onderdelen gewijzigd. Ten eerste wordt de opbrengst van de maatregel verlaging LTV van € 200 miljoen gebruikt voor een verlaging van het tarief van de vierde schijf van de loon- en inkomstenbelasting. Ten tweede wordt ook de opbrengst van € 600 miljoen van de Wet herziening fiscale behandeling eigen woning die in het wetsvoorstel in de jaren 2041 en 2042 wordt gebruikt voor verlenging van de derde schijf van de loon- en inkomstenbelasting, gebruikt voor een verlaging van het tarief van de vierde schijf van de loon- en inkomstenbelasting. Ten derde wordt de verlaging van het tarief van de vierde schijf van de loon- en inkomstenbelasting in de tijd naar voren gehaald, door de verlaging van de tarieven van de tweede en derde schijf van de loon- en inkomstenbelasting te vertragen. Het naar voren halen van de verlaging van het tarief van de vierde schijf van de loon- en inkomstenbelasting en het vertragen van de verlaging van de tarieven van de tweede en derde schijf van de loon- en inkomstenbelasting, is zodanig vormgegeven dat de verlaging van de tarieven van de tweede, derde en vierde schijf van de loon- en inkomstenbelasting in gelijke mate plaatsvindt tot in 2039 alle genoemde tarieven met 2,5%-punt verlaagd zijn. De dan nog resterende opbrengst van de Wet herziening fiscale behandeling eigen woning wordt vervolgens in de jaren 2040 tot en met 2042 gebruikt om de tarieven in de tweede en derde schijf te verlagen tot 38% conform het wetsvoorstel.

Bovenstaande heeft tevens gevolgen voor de bedragen waarmee de derde schijf kan worden verlengd. Ten eerste is hiervoor € 600 miljoen minder beschikbaar in de jaren 2041 en 2042. Hierdoor resteert voor verlenging van de derde schijf uitsluitend het bedrag van de opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning van € 770 miljoen, waarvan in de motie Samsom/Zijlstra is vastgelegd dat dit volledig dient te worden ingezet voor verlenging van de derde schijf van de loon- en inkomstenbelasting. Ten tweede leidt het beperken van het verschil in de tarieven tussen de derde en vierde schijf ten opzichte van het wetsvoorstel ertoe dat van 2018 tot en met 2039 de schijfverlengingen van de loon- en inkomstenbelasting minder kosten dan in het wetsvoorstel, waardoor in de eerste jaren vanaf 2018 de schijfverlenging sneller plaats kan vinden dan in het wetsvoorstel. Het vergroten van het verschil tussen de tarieven van de derde en vierde schijf van de loon- en inkomstenbelasting in de jaren 2040 tot en met 2042 (sneller dan in het wetsvoorstel) zou er echter voor zorgen dat – in combinatie met de geringere extra opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning waaruit de verlenging van de derde schijf wordt gefinancierd – in die jaren de derde schijf van de loon- en inkomstenbelasting verkort zou moeten worden om de opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning en de terugsluis daarvan ook in die jaren budgetneutraal te houden. Dit is het gevolg van het feit dat door het grotere tariefsverschil tussen de derde en vierde schijf van de loon en inkomstenbelasting, de eerdere schijfverlengingen meer kosten dan waar rekening mee is gehouden op het moment van die schijfverlengingen, omdat dit grotere tariefsverschil pas in latere jaren ontstaat. Deze extra kosten van tariefsverlengingen uit het verleden moeten daarom gecorrigeerd worden in de jaren 2040 tot en met 2042 en de opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning is daarvoor in die jaren niet toereikend.

Om te voorkomen dat de derde schijf van 2040 tot en met 2042 daadwerkelijk verkort moet worden, is in dit amendement de opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning in de jaren 2032 tot en met 2039 ingezet voor verlaging van de tarieven van de tweede, derde en vierde schijf van de loon- en inkomstenbelasting en is een aan die opbrengst gelijk bedrag van de opbrengst van de Wet herziening fiscale behandeling eigen woning in de jaren 2040 tot en met 2042 ingezet om de verkorting van de derde schijf van de loon- en inkomstenbelasting in die jaren te voorkomen. Op deze wijze wordt conform de eerder genoemde motie Samsom/Zijlstra de volledige opbrengst van de maatregel tariefsaanpassing aftrek kosten eigen woning ingezet voor verlenging van de derde schijf van de loon- en inkomstenbelasting, hoewel een en ander tot gevolg heeft dat in dit amendement de derde schijf van de loon- en inkomstenbelasting na 2031 niet daadwerkelijk meer verlengd wordt.

De wijziging van artikel 9.1 van het wetsvoorstel die is opgenomen in onderdeel LII van dit amendement hangt hier tevens mee samen. Dit artikel 9.1 van het wetsvoorstel regelt de indexatie van de bedragen waarmee de derde schijf van de loon- en inkomstenbelasting jaarlijks verlengd wordt. Nu er na 2031 geen verlenging meer plaatsvindt, kan een deel van de in artikel 9.1 van het wetsvoorstel genoemde indexeringen komen te vervallen.

In onderstaande tabel zijn alle verschillen in de tarieven van de tweede, derde en vierde schijf en het bedrag dat het einde van de derde schijf van de loon- en inkomstenbelasting vormt, van jaar tot jaar ten opzichte van het wetsvoorstel in kaart gebracht:

|

Jaar |

Tarief 2e en 3e schijf |

Tarief 4e schijf |

Einde schijf 3 (€ 55.991 in 2013) |

|||

|---|---|---|---|---|---|---|

|

Wetsvoorstel |

Amendement |

Wetsvoorstel |

Amendement |

Wetsvoorstel |

Amendement |

|

|

2014 |

42,00 |

42,00 |

52,00 |

52,00 |

56.531 |

56.531 |

|

2015 |

42,00 |

42,00 |

52,00 |

52,00 |

57.071 |

57.071 |

|

2016 |

42,00 |

42,00 |

52,00 |

52,00 |

57.611 |

57.611 |

|

2017 |

42,00 |

42,00 |

52,00 |

52,00 |

58.151 |

58.151 |

|

2018 |

41,95 |

41,95 |

52,00 |

51,95 |

58.686 |

58.731 |

|

2019 |

41,90 |

41,90 |

52,00 |

51,90 |

59.216 |

59.311 |

|

2020 |

41,85 |

41,85 |

52,00 |

51,85 |

59.741 |

59.891 |

|

2021 |

41,80 |

41,80 |

52,00 |

51,80 |

60.261 |

60.471 |

|

2022 |

41,75 |

41,75 |

52,00 |

51,75 |

60.776 |

61.046 |

|

2023 |

41,65 |

41,70 |

52,00 |

51,70 |

61.286 |

61.621 |

|

2024 |

41,55 |

41,65 |

52,00 |

51,65 |

61.791 |

62.196 |

|

2025 |

41,45 |

41,60 |

52,00 |

51,60 |

62.286 |

62.771 |

|

2026 |

41,35 |

41,55 |

52,00 |

51,55 |

62.766 |

63.341 |

|

2027 |

41,20 |

41,45 |

52,00 |

51,45 |

63.226 |

63.911 |

|

2028 |

41,05 |

41,35 |

52,00 |

51,35 |

63.666 |

64.476 |

|

2029 |

40,90 |

41,25 |

52,00 |

51,25 |

64.066 |

65.036 |

|

2030 |

40,75 |

41,15 |

52,00 |

51,15 |

64.426 |

65.581 |

|

2031 |

40,55 |

41,05 |

52,00 |

51,05 |

64.746 |

66.086 |

|

2032 |

40,35 |

40,90 |

52,00 |

50,90 |

65.026 |

66.086 |

|

2033 |

40,15 |

40,75 |

52,00 |

50,75 |

65.266 |

66.086 |

|

2034 |

39,90 |

40,60 |

52,00 |

50,60 |

65.466 |

66.086 |

|

2035 |

39,65 |

40,40 |

52,00 |

50,40 |

65.606 |

66.086 |

|

2036 |

39,40 |

40,20 |

52,00 |

50,20 |

65.706 |

66.086 |

|

2037 |

39,10 |

40,00 |

52,00 |

50,00 |

65.716 |

66.086 |

|

2038 |

38,80 |

39,80 |

52,00 |

49,80 |

65.726 |

66.086 |

|

2039 |

38,50 |

39,50 |

52,00 |

49,50 |

66.161 |

66.086 |

|

2040 |

38,20 |

39,00 |

52,00 |

49,50 |

66.651 |

66.086 |

|

2041 |

38,00 |

38,50 |

52,00 |

49,50 |

68.481 |

66.086 |

|

2042 |

38,00 |

38,00 |

52,00 |

49,50 |

80.181 |

66.086 |

Het amendement brengt voorts twee wijzigingen aan in het in het wetsvoorstel in artikel 3.4, onderdeel B, opgenomen artikel 10.2a van de Wet inkomstenbelasting 2001 (Wet IB 2001). Laatstgenoemd artikel regelt de jaarlijkse verlaging van het effectieve tarief waartegen de aftrekbare kosten voor de eigen woning maximaal in aftrek mogen worden gebracht. In onderdeel I, onder 1, van dit amendement is opgenomen dat in plaats van dat het verschil tussen het maximale tarief waartegen de aftrekbare kosten voor de eigen woning in enig jaar in aftrek mogen worden gebracht en het voor de vierde schijf geldende tabeltarief conform het wetsvoorstel jaarlijks met 0,5%-punt wordt verhoogd, het maximale tarief waartegen de aftrekbare kosten voor de eigen woning in enig jaar in aftrek mogen worden gebracht onafhankelijk van het tarief van de vierde schijf van de loon- en inkomstenbelasting jaarlijks met 0,5%-punt wordt verlaagd.

Door de toevoeging van een volzin aan het in het wetsvoorstel opgenomen artikel 10.2a, tweede lid, van de Wet IB 2001, zoals opgenomen in onderdeel I, onder 2, van dit amendement, wordt tevens voorkomen dat het effectieve tarief waartegen de aftrekbare kosten voor de eigen woning maximaal in aftrek mogen worden gebracht, hoger kan komen te liggen dan het tabeltarief dat geldt voor de vierde schijf van de loon- en inkomstenbelasting.

Het amendement wordt gewijzigd in verband met enige redactionele verbeteringen.

Verhoeven Schouten Dijkgraaf Visser Monasch

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33756-24.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.