Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-XII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu (XII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

4 |

|

|

1 |

Over dit ministerie |

8 |

|

2 |

Beleidsinformatie |

9 |

|

2.1 |

Begroting IenM, Infrastructuurfonds en Deltafonds onduidelijk over uitgaven waterkwantiteit |

9 |

|

2.2 |

Minister maakt niet duidelijk of waterkwantiteitsbeleid werkt |

12 |

|

3 |

Bedrijfsvoering |

15 |

|

3.1 |

Onvolkomenheden |

15 |

|

3.1.1 |

Financieel beheer Inspectie Leefomgeving en Transport onder druk |

16 |

|

3.1.2 |

Informatiebeveiliging kerndepartement en Rijkswaterstaat: van onbewust risico’s lopen naar bewust omgaan met risico’s |

17 |

|

3.1.3 |

Inkoopbeheer kerndepartement onvoldoende verbeterd |

17 |

|

3.1.4 |

Toezicht op Luchtverkeersleiding Nederland verbeterd; onvolkomenheid opgelost |

18 |

|

3.2 |

Aandachtspunten |

18 |

|

3.2.1 |

Personeelsbeheer verbeterd door extra controles; onvolkomenheid opgelost maar aandacht blijft nodig |

18 |

|

3.2.2 |

Vertrouwensfuncties: verbeterd beheer vasthouden in 2013 |

19 |

|

3.2.3 |

Controle op afkoop en registratie verlof vraagt aandacht |

19 |

|

3.2.4 |

Systeemgerichte contractbeheersing gaat vooruit, maar aanvullende maatregelen waren in 2012 nog nodig |

20 |

|

3.2.5 |

Onvoldoende functiescheiding bij procedure voor light-inkopen |

21 |

|

3.2.6 |

Onvoldoende toezicht op uitbesteed testbeheer |

21 |

|

4 |

Financiële informatie |

22 |

|

4.1 |

Geen overschrijdingen van de tolerantiegrens |

22 |

|

5 |

Totstandkoming van informatie |

24 |

|

5.1 |

Informatie over het beleid |

24 |

|

5.2 |

Informatie over de bedrijfsvoering |

24 |

|

6 |

Reactie minister en nawoord Algemene Rekenkamer |

25 |

|

6.1 |

Reactie minister van Infrastructuur en Milieu |

25 |

|

6.2 |

Nawoord Algemene Rekenkamer |

26 |

|

Bijlage 1 Overzicht bedrijfsvoering |

28 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

29 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

31 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu |

32 |

|

|

Bijlage 5 Totstandkoming beleidsinformatie: de onderzochte prestatie-indicatoren |

39 |

|

|

Afkortingen |

40 |

|

|

Literatuur |

41 |

In oktober 2010 zijn het Ministerie van Verkeer en Waterstaat (VenW) en onderdelen van het Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (VROM) opgegaan in het nieuwe Ministerie van Infrastructuur en Milieu (IenM, XII). Het Ministerie van IenM heeft in 2011 het programma «Integratie IenM» opgesteld om deze belangrijke operatie in goede banen te leiden. Bij dit programma waren in totaal circa 13.800 fte’s van beide departementen betrokken. In 2012 heeft het ministerie de eerste fase van dit programma afgerond. De nieuwe organisatiestructuur is ingericht, de bedrijfsvoeringsprocessen en -systemen zijn geharmoniseerd en de begrotingsstructuur is gewijzigd. De eerste fase van integratie is door het ministerie in relatief korte tijd gerealiseerd zonder dat de continuïteit van de bedrijfsvoering in het geding is gekomen. Wij hebben waardering voor de manier waarop het ministerie deze complexe operatie heeft uitgevoerd. De tweede fase van het integratietraject is in 2012 ingegaan en loopt tot 2015. Deze richt zich met name op het realiseren van sterkere (inhoudelijke) verbindingen tussen de verschillende beleidsterreinen en organisatieonderdelen van het ministerie.

De integratie van de voormalige Ministeries van VenW en VROM verloopt niet overal zonder problemen. In 2012 hebben zich problemen voorgedaan in het financieel beheer bij de Inspectie Leefomgeving en Transport (ILT), waarin de VROM-Inspectie en de Inspectie Verkeer en Waterstaat zijn opgegaan. Verschillende processen zoals inkopen, opbrengstenbeheer en de (tussentijdse) financiële informatievoorziening hebben in 2012 onvoldoende gefunctioneerd.

In het voorjaar van 2012 hebben wij de Tweede Kamer op verzoek geadviseerd over de structuur van de begroting van de minister van IenM (Tweede Kamer, 2012a). Mede op basis van dit advies heeft de Tweede Kamercommissie voor IenM wensen geformuleerd om de begroting 2013 transparanter te maken. De minister is aan de meeste van deze wensen tegemoet gekomen. Zo bevat de begroting meer beleidsartikelen dan vorige begrotingen en zijn in een bijlage bij de begroting tot en met 2028 de kasschuiven en begrotingsmutaties op het niveau van artikelonderdelen weergegeven. De bijlage is als toelichting bij de begroting opgenomen. Aan de behoefte aan meer indicatoren die iets zeggen over de maatschappelijke effecten van het beleid heeft de minister echter (nog) niet voldaan. Dit blijkt ook uit uitkomsten van ons onderzoek naar waterkwantiteit. Deze staan in hoofdstuk 2 van dit rapport.

Het advies om in de begroting de bijdragen aan het Infrastructuurfonds en het Deltafonds onder te brengen bij de relevante begrotingsartikelen heeft de minister niet overgenomen. In plaats daarvan geeft de minister in de begroting 2013 inzicht welke uitgaven via de beide fondsen lopen door extracomptabele verwijzingen bij de artikelen. Daarnaast is een nieuw beleidsartikel «artikel 26: Bijdrage investeringsfondsen» gecreëerd. De Tweede Kamer is met deze invulling van het advies akkoord gegaan. We merken op dat deze aanpassing weliswaar meer inzicht biedt dan vorige jaren, maar dat de relatie tussen de beleidsdoelstellingen en de middelen die via het Infrastructuurfonds en het Deltafonds worden besteed hiermee nog onvoldoende kan worden gelegd.

Informatie over waterkwantiteitsbeleid kan beter

We hebben onderzoek gedaan naar de beleidsinformatie in het jaarverslag over het beleidsthema waterkwantiteit. Ons onderzoek leidt tot de volgende twee hoofdconclusies. Ten eerste blijkt dat de begrotingen en jaarverslagen van het Ministerie van IenM vanaf 2009, het Infrastructuurfonds 2009–2012 en het Deltafonds 2013 geen duidelijk beeld geven van de uitgaven voor waterkwantiteit. Voor 2013 is het een probleem dat uitgaven voor waterkwaliteit begroot worden op de begroting van het Ministerie van IenM en uitgaven voor waterkwantiteit op de begroting van het Deltafonds. Daarbij komt dat het begrip waterkwantiteit in die begroting verbreed wordt door daar ook waterveiligheid onder te rekenen.

Ten tweede bevat de begroting van het Ministerie van IenM geen duidelijk omschreven effectdoelen voor het waterkwantiteitsbeleid. Dit ondanks het feit dat de minister verantwoordelijk is voor de resultaten van dit beleid, deels direct en deels indirect. Daardoor ontvangt de Tweede Kamer geen conclusies over de mate waarin de beleidsinzet heeft geleid tot het bereiken van de doelstellingen.

Wij hebben in 2012 rapporten gepubliceerd over verschillende beleidsterreinen waar het Ministerie van IenM bij betrokken is, waaronder het klimaatadaptatiebeleid (Algemene Rekenkamer, 2012). In dit rapport concluderen wij dat achtereenvolgende kabinetten van de afgelopen jaren stappen hebben gezet om Nederland aan te passen aan het veranderende klimaat, maar het ingezette beleid vertoont weinig samenhang en dekt niet alle terreinen af die kwetsbaar zijn voor klimaatverandering. Daardoor bestaat het risico dat ons land onvoldoende is voorbereid op de gevolgen van de klimaatverandering.

Reactie minister en nawoord Algemene Rekenkamer

Wat onze opmerkingen betreft over de informatie over het waterkwantiteitsbeleid geeft de minister van IenM aan dat zij met de Tweede Kamer in overleg zal treden hoe de informatieve waarde in de begroting kan worden verbeterd. De minister wil zich over het gehele waterbeleid verantwoorden via het Deltafonds. Daarnaast geeft de minister aan dat zij in de ontwerpbegroting 2014 verwijzingen op wil nemen naar relevante rapportages, om zo meer duidelijke resultaatinformatie te verstrekken.

In ons nawoord geven wij aan dat voor verantwoording van het waterbeleid via het Deltafonds wijziging van de Waterwet nodig is (inclusief het amendement-Lucas). Wat de toezegging betreft om verwijzingen naar resultaatinformatie op te nemen, gaan we ervan uit dat deze rapportages duidelijke, betekenisvolle en door de jaren heen vergelijkbare informatie bevatten.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van IenM samen. We hebben gekeken naar het beleidsthema waterkwantiteit, de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Beleidsinformatie |

|||

|

Begrotingen 2013 geven geen duidelijk beeld hoeveel wordt begroot voor waterkwantiteit (zie § 2.1). |

Overleg met Tweede Kamer over verbetering informatieve waarde van begroting voor waterbeleid, rekening houdend met integrale karakter van waterbeleid. |

De minister geeft aan dat zij met de Tweede Kamer hierover in gesprek zal gaan. Zij geeft aan zich over het gehele waterbeleid te willen verantwoorden via het Deltafonds. |

Deze wijziging in de verantwoording vergt aanpassing van de begroting en de Waterwet (inclusief amendement-Lucas). |

|

Minister maakt niet duidelijk of beleid waterkwantiteit werkt (zie § 2.2). |

Geef duidelijke resultaatinformatie die over langere tijd gevolgd kan worden. |

In de begroting van 2014 zal conform Verantwoord Begroten een indicator voor het maatschappelijk doel in hoofdstuk XII worden opgenomen en een product gerelateerde indicator in het Deltafonds. Daarnaast wil de minister verwijzen naar relevante rapportages. |

Wat de toezegging betreft om verwijzingen naar resultaatinformatie op te nemen, gaan we ervan uit dat deze rapportages duidelijke, betekenisvolle en door de jaren heen vergelijkbare informatie bevatten. |

|

Oordeel bedrijfsvoering: de onderzochte onderdelen voldoen, met uitzondering van vier onvolkomenheden |

|||

|

Onvolkomenheden in de bedrijfsvoering |

|||

|

Financieel beheer Inspectie Leefomgeving en Transport onder druk (zie § 3.1.1). |

Volg getroffen maatregelen Inspectie Leefomgeving en Transport en stuur bij waar nodig. |

De minister geeft aan dit te zullen doen. Zij verwacht dat het financieel beheer bij de inspectie in 2013 weliswaar verbetert, maar verwacht niet dat de onvolkomenheid in 2013 al kan worden opgeheven. |

|

|

Informatiebeveiliging kerndepartement: van onbewust risico’s lopen naar bewust omgaan met risico’s (zie § 3.1.2). |

Zie er op toe dat in 2013 voor alle kritische systemen een risicoafweging wordt uitgevoerd. |

De minister geeft aan dat acht systemen als kritisch zijn aangemerkt en dat voor deze systemen in 2013 een risicoafweging wordt uitgevoerd. De minister streeft ernaar om eind 2013 het informatiebeveiligingsbeleid op orde te hebben gebracht. |

|

|

Informatiebeveiliging Rijkswaterstaat: van onbewust risico’s lopen naar bewust omgaan met risico’s (zie § 3.1.2). |

Zie er op toe dat in 2013 voor alle kritische systemen een risicoafweging wordt uitgevoerd. |

De minister geeft aan dat het plan van aanpak dat RWS heeft opgesteld er in voorziet dat in 2013 voor alle kritische systemen een risicoafweging wordt uitgevoerd. De minister streeft ernaar om eind 2013 het informatiebeveiligingsbeleid op orde te hebben gebracht. |

|

|

Inkoopbeheer kerndepartement onvoldoende verbeterd (zie § 3.1.3). |

Breng inkoopbeheers-maatregelen op orde. |

In de tweede helft van 2012 is een professionaliseringslag gestart. Het op orde brengen van Inkoopbeheersmaatregelen maken daar deel van uit. De minister geeft aan dat wanneer Europese aanbestedingsregels bewust niet na worden geleefd, hierover op het hoogste ambtelijke niveau wordt besloten. |

Onze opmerking gaat over onze constatering dat de door de minister aangehaalde interne procedure bij haar departement om kwesties aan het hoogste ambtelijke niveau voor te leggen, in 2012 niet altijd is gevolgd. |

|

Aandachtpunten bij de bedrijfsvoering |

|||

|

Personeelsbeheer verbeterd door extra controles, maar aandacht blijft nodig (zie § 3.2.1). |

Wees alert op eventuele terugval wanneer de extra controles vervallen. |

De minister geeft aan dat in 2013 de extra controles gehandhaafd blijven. Als in P-Direkt het declaratieproces is aangescherpt, zal na worden gegaan of en in welke mate extra beheersmaatregelen nodig blijven. |

|

|

Vertrouwensfuncties: verbeterd beheer vasthouden in 2013 (zie § 3.2.2). |

Zorg dat de procedures ook worden nageleefd. |

De ADR heeft de opdracht gekregen om de naleving van de procedures te onderzoeken. |

|

|

Controle op afkoop en registratie verlof vraagt aandacht (zie § 3.2.3). |

Beschrijf beheersmaatregelen en leg deze vast. |

De minister zegt toe de extra beheersmaatregelen te beschrijven en vast te leggen. Daarnaast is de controle op uitbetaling van verlof aangescherpt. |

|

|

Systeemgerichte contractbeheersing gaat vooruit, maar aanvullende maatregelen waren nog nodig (zie § 3.2.4). |

Ga verder met verbeteringen. |

De minister geeft aan door te gaan met de verbeteringen. Daarnaast zegt de minister toe dat aanvullende maatregelen gehandhaafd blijven, zolang de rechtmatigheid van betalingen nog niet volledig kan worden gewaarborgd met systeemgerichte contractbeheersing. |

|

|

Onvoldoende functiescheiding bij procedure voor light-inkopen (zie § 3.2.5). |

Pas procedure aan en zorg voor functiescheiding tussen bestellen en prestatie verklaren. |

De minister is van mening dat het risico op onrechtmatige betalingen voldoende is afgedekt. Zij zal bezien hoe de procedure zo kan worden aangepast, dat deze voldoet aan de eis van functiescheiding, zonder daarbij de oorspronkelijke efficiencygedachte achter de procedure los te laten. |

Het Besluit kasbeheer 2012 biedt, ook bij aanbrengen van functiescheiding tussen bestellen en prestatie verklaren, voldoende mogelijkheden om voor kleinere bestellingen het inkoopproces efficiënter in te richten. |

|

Onvoldoende toezicht uitbesteed testbeheer (zie § 3.2.6). |

Maak afspraken met externe partij over verantwoording (test)beheer en bezie of aanvullende controle gewenst is. |

De minister geeft aan bij het afsluiten van het volgende contract of het vernieuwen van het huidige contract afspraken te maken over de verantwoording over het (test)beheer. Daarnaast wordt bezien in hoeverre de TPM-verklaring die wordt afgegeven bij Esize voldoet aan de eisen. Na wordt gegaan of aanvullende werkzaamheden nodig zijn. |

|

|

Oordeel financiële informatie: voldoet |

|||

|

Oordeel totstandkoming beleidsinformatie: voldoet |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu (IenM, XII) en naar de bedrijfsvoering bij dit ministerie.

De minister van IenM heeft de zorg voor verkeer, ruimtelijke indeling en water- en milieubeheer. De beleidsontwikkeling is georganiseerd in drie directoraten-generaal (Ruimte en Water, Bereikbaarheid, Milieu en Internationaal). Een groot deel van de beleidsuitvoering geschiedt door Rijkswaterstaat. De activiteiten voor handhaving, inspectie en toezicht zijn ondergebracht bij de Inspectie Leefomgeving en Transport.

Het ministerie kent aanzienlijke transactie- en overdrachtsuitgaven. De transactie uitgaven lopen grotendeels via het Infrastructuurfonds en Rijkswaterstaat. Het voornaamste doel van deze uitgaven is infrastructuur aanleggen en onderhouden. Voor deze investeringen bestaat een apart begrotingsfonds: het Infrastructuurfonds (A). We brengen een afzonderlijk rapport uit bij het jaarverslag van dit fonds.

In 2012 is de eerste Begroting 2013 Deltafonds (J) gepubliceerd. Een aantal artikelen uit het Infrastructuurfonds, artikel 11 «Hoofdwatersystemen» en artikel 16 «Megaprojecten niet-Verkeer en Vervoer», is in dat kader met ingang van 2013 naar het Deltafonds en Hoofdstuk XII overgeheveld (met uitzondering van het project mainportontwikkeling Rotterdam).

Van het departement wordt als gevolg van de integratie van VenW en onderdelen van VROM efficiency voordelen verwacht. Daarom heeft de minister van IenM een extra taakstelling opgelegd gekregen. De minister realiseert de bezuinigingen door efficiencymaatregelen, het opheffen van dubbele functies en taken en het versoberen, beëindigen of elders beleggen van taken. De minister ligt over 2012 op koers wat betreft de realisatie van de taakstellingen, al blijft de beleidskern verhoudingsgewijs wat achter op de streefcijfers.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 10.046 miljoen |

3,82% |

|

Uitgaven |

€ 10.504 miljoen |

4,44% |

|

Ontvangsten |

€ 98 miljoen |

0,04% |

|

Fte’s |

12.386 |

11,35% |

In het jaarverslag verantwoordt de minister of haar beleidsinzet heeft geleid tot het bereiken van de doelstellingen van het beleid. Wij hebben ons onderzoek naar de beleidsinformatie hierover van de minister van IenM dit jaar toegespitst op het thema waterkwantiteit. Dit op verzoek van de vaste Kamercommissie voor IenM, die ons ook verzocht daarbij aandacht te besteden aan de begroting van het Ministerie van IenM en het Deltafonds voor 2013.

De doelstelling van de beleidsinzet op het gebied van waterkwantiteit is zorg te dragen voor de juiste hoeveelheid water op het juiste moment en op de juiste plaats. Het gaat daarbij om het reguleren van hoeveelheden water voor de verschillende gebruiksfuncties (zoals scheepvaart, waterkeringen, natuur, recreatie, land- en tuinbouw, drinkwater, industrie en energie) om wateroverlast en watertekort te voorkomen.

Ons onderzoek leidt tot twee hoofdconclusies. Ten eerste blijkt dat de begrotingen en jaarverslagen van het Ministerie van IenM vanaf 2009, het Infrastructuurfonds 2009–2012 en het Deltafonds 2013 geen duidelijk beeld geven van de uitgaven voor waterkwantiteit. Voor 2013 is het een probleem dat uitgaven voor waterkwaliteit begroot worden op de begroting van het Ministerie van IenM en uitgaven voor waterkwantiteit op de begroting van het Deltafonds, terwijl de beoogde maatregelen meestal beide doelen dienen. Daarbij komt dat het begrip waterkwantiteit in de begroting van het Deltafonds verbreed wordt door daar ook waterveiligheid onder te rekenen (zie § 2.1).

Ten tweede bevat de begroting van het Ministerie van IenM geen duidelijk omschreven effectdoelen voor het waterkwantiteitsbeleid. Dit ondanks het feit dat de minister, deels direct, deels indirect, verantwoordelijk is voor de resultaten van dit beleid. Daardoor ontvangt de Tweede Kamer geen conclusies over de mate waarin de beleidsinzet heeft geleid tot het bereiken van de doelstellingen (zie § 2.2).

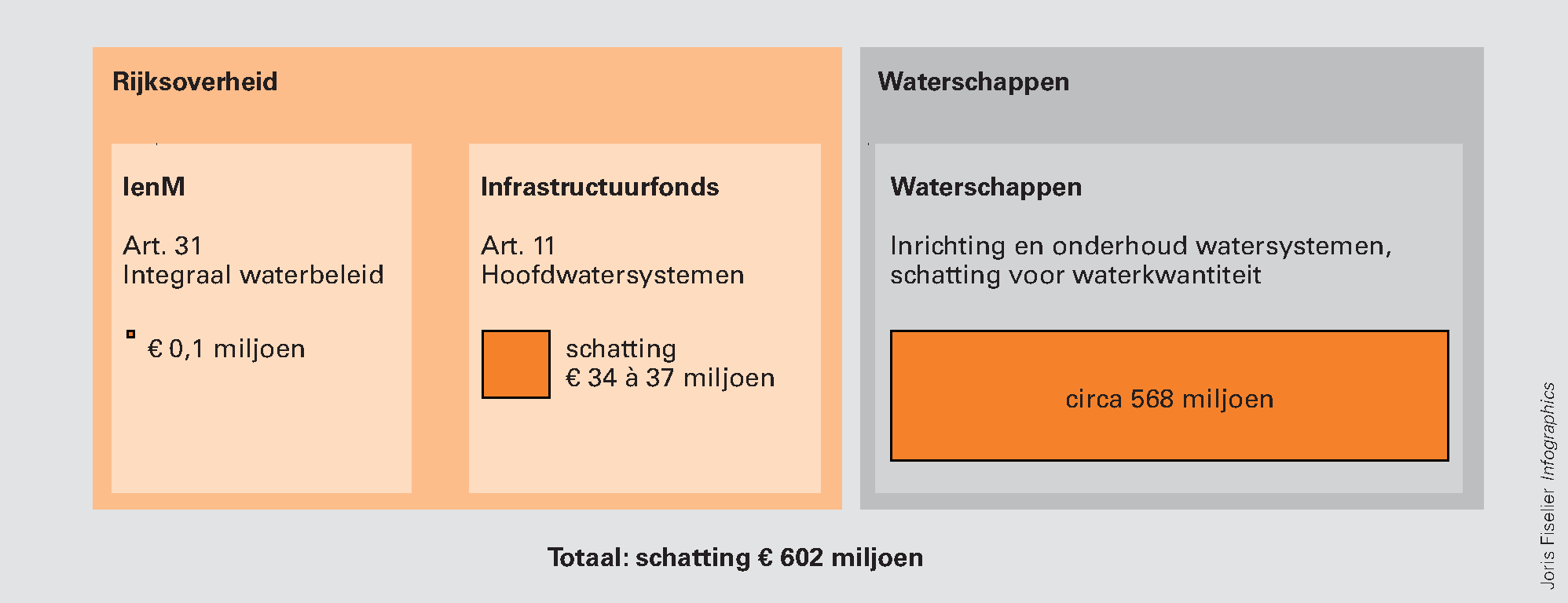

De uitgaven voor waterkwantiteit worden door de minister van IenM vooral gedaan via het Infrastructuurfonds (€ 34 à 37 miljoen, zie figuur 1). Verreweg de grootste uitgaven voor waterkwantiteit worden gedaan door de waterschappen (ongeveer € 568 miljoen).

Figuur 1: Uitgaven waterkwantiteit 2012*

* Het Deltafonds is niet in de figuur opgenomen omdat dit fonds in 2012 nog niet actief was.

Maatregelen waterbeleid dienen meer doelen, daardoor uitgaven niet exact te becijferen

Maatregelen in het waterbeleid dienen veelal verschillende doelen tegelijk, bijvoorbeeld zowel waterkwantiteit als waterkwaliteit (zie kader). Daardoor is de omvang van de uitgaven per beleidsdoel logischerwijs niet exact te becijferen. Door verdeelsleutels en het toerekenen aan hoofddoelen is dit indicatief wel goed mogelijk.

Rijkswaterstaat legt langs de Maas natuurlijke oevers aan. Bij natuurlijke oevers zorgt de inwerking van stroming, wind en golfslag voor een brede oeverzone. Afkalving en aanslibbing zorgen voor ecologisch waardevolle ondiepe waterzones, zandstrandjes en steilranden. Om dit mogelijk te maken wordt de stenen oeververdediging geheel of gedeeltelijk verwijderd. Dit biedt de Maas bij hoogwater bovendien meer ruimte het water af te voeren, met lagere waterstanden als resultaat.

Begrote uitgaven waterkwantiteit 2009–2013 niet duidelijk in beeld

Uit de begrotingen over 2009–2013 blijkt niet duidelijk hoeveel wordt begroot voor maatregelen in verband met waterkwantiteit. De uitgaven worden alleen als «waterkwantiteit» geboekt en weergegeven, als waterkwantiteit het belangrijkste doel is van de betreffende maatregel. Door de jaren heen zijn de uitgaven bovendien sterk verschillend (zie figuur 2 op pagina 10). Dit is deels te wijten aan verschillen in de afbakening van het begrip waterkwantiteit.

In de jaren 2009–2011 lijken forse uitgaven uit het Infrastructuurfonds voor waterkwantiteit begroot te zijn. Volgens de toelichting bij de begrotingen van het Ministerie van IenM in die jaren lag het zwaartepunt in deze uitgaven weliswaar bij waterkwantiteit, maar betrof een deel van de uitgaven ook de doelstelling waterveiligheid.2

Voor het jaar 2012 geldt een andere afbakening. Volgens de toelichting bij de begroting 2012 van het Ministerie van IenM ligt het zwaartepunt van de uitgaven op het betreffende artikel bij waterkwaliteit, maar betreft een deel van deze uitgaven de doelstelling waterkwantiteitsbeheer. Wij hebben voor 2012 onderzocht wat het begrote bedrag specifiek voor waterkwantiteit was. Rijkswaterstaat schat de uitgaven hiervoor uit het Infrastructuurfonds op € 34 tot 37 miljoen.3 In de begroting 2012 van het Ministerie van IenM zijn de uitgaven voor waterkwantiteit en waterkwaliteit begroot op één artikel (31.03 Waterkwantiteit/Waterkwaliteit). Vrijwel het hele begrote bedrag van € 5,7 miljoen blijkt bestemd te zijn voor waterkwaliteit. De uitgaven aan waterkwantiteit bedragen € 100.000.4

Figuur 2 Begrote uitgaven waterkwantiteit 2009–2013

Geen onderscheid waterveiligheid en waterkwantiteit meer in de begroting voor 2013

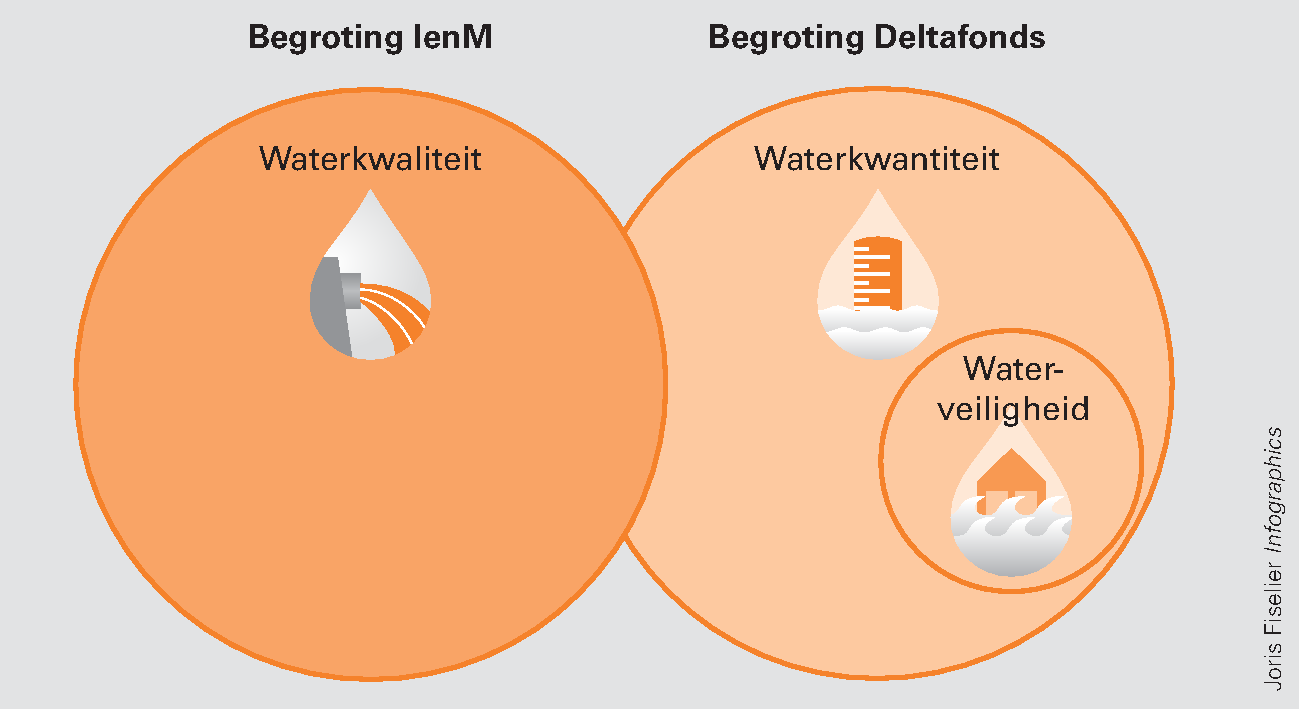

Voor 2013 is op de begroting van het Ministerie van IenM en het Deltafonds samen ruim € 730 miljoen begroot voor waterkwantiteit. Het begrip waterkwantiteit is in deze begrotingen op voorstel van de Tweede Kamer verbreed vergeleken met voorgaande jaren en omvat nu ook waterveiligheid (zie figuur 3). Waterveiligheid onderscheidt zich echter duidelijk van waterkwantiteit. Het onderscheidende aspect van het waterveiligheidsbeleid is de bescherming van Nederland tegen grote overstromingen door primaire waterkeringen langs de kust, de grote rivieren en het IJssel- en Markermeer (zie ook figuur 4 op pagina 13). Door het samenvoegen van deze twee aspecten van het waterbeleid in de begroting wordt een vertekend beeld gegeven van de begrote uitgaven.

Waterkwaliteit op andere begroting dan waterkwantiteit (inclusief waterveiligheid)

Vanwege het amendement-Lucas (Tweede Kamer, 2011) worden met ingang van 2013 uitgaven voor waterkwaliteit die niet verbonden zijn aan waterveiligheid en zoetwatervoorziening begroot op de begroting van het Ministerie van IenM, in plaats van op het Deltafonds (zie figuur 3). De Tweede Kamer vindt dat de ambities voor waterkwaliteit niet verdrongen mogen worden door de opgaven voor waterveiligheid, ook niet op financieel gebied. Wij constateren echter dat uitvoeringsmaatregelen voor waterkwantiteit veelal ook bijdragen aan waterkwaliteit en omgekeerd. Daarnaast kunnen waterkwantiteitsdoelen ook worden bereikt met maatregelen die in hoofdzaak worden genomen voor waterveiligheid.

Figuur 3 Begripsmatige afbakening waterbeleid in begroting 2013*

* Het Infrastructuurfonds is niet in de figuur opgenomen omdat de uitgaven voor het integrale waterbeleid daar met ingang van 2013 niet meer in opgenomen zijn. Deze zijn overgeheveld naar het Deltafonds.

Aanbeveling

Wij bevelen de minister van IenM aan om met de Tweede Kamer in overleg te gaan over hoe zij de informatieve waarde van de begroting voor waterbeleid kan verbeteren, rekening houdend met het integrale karakter van het waterbeleid en de wensen van de Tweede Kamer.

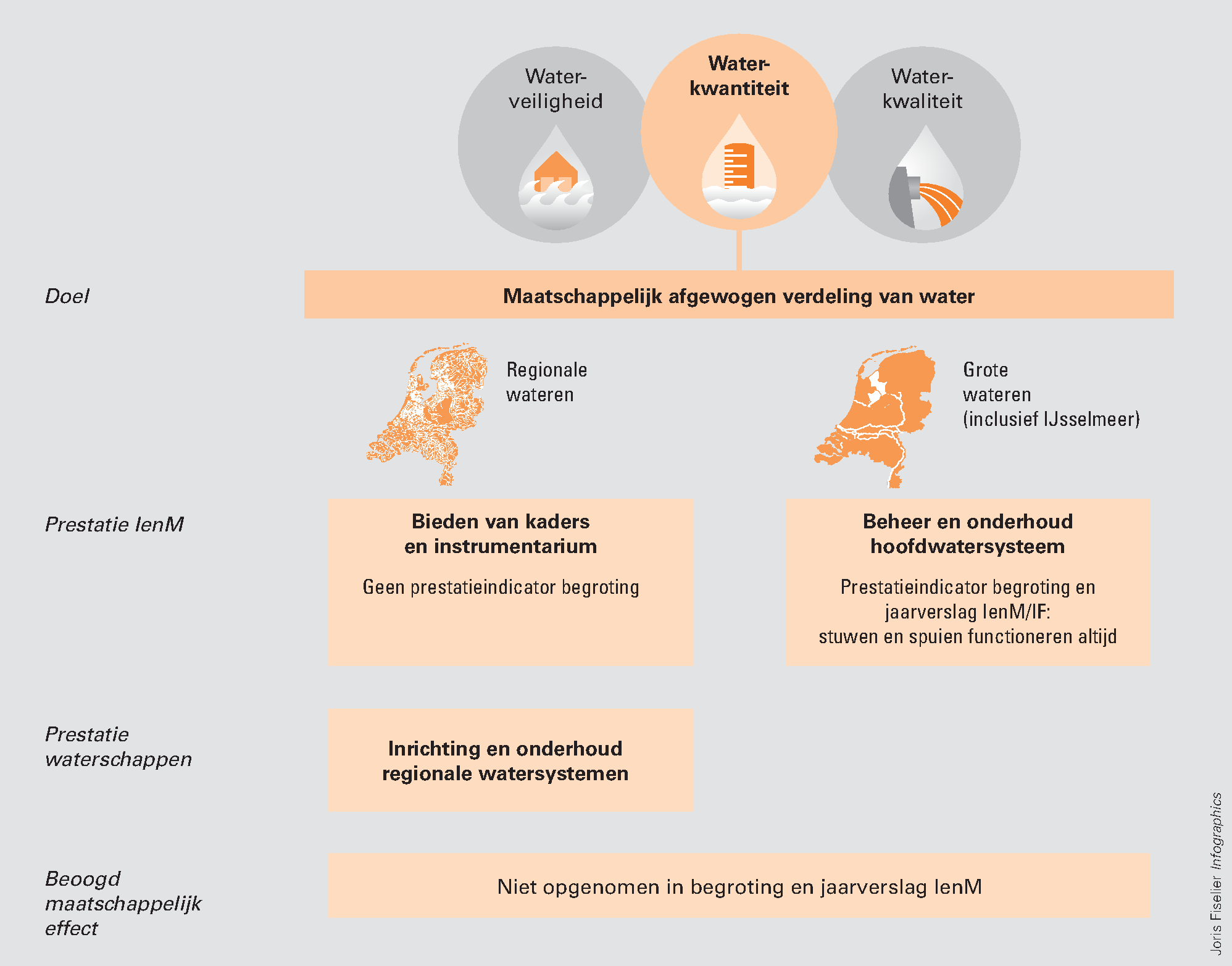

De minister van IenM is direct verantwoordelijk voor de waterverdeling via de grote wateren. De waterschappen zijn verantwoordelijk voor de waterverdeling via de regionale wateren; de minister van IenM is daar indirect verantwoordelijk voor (zie figuur 4). Waterkwantiteit maakt deel uit van integraal waterbeheer dat ook het beleid op het gebied van waterkwaliteit en waterveiligheid omvat.

Figuur 4 Verantwoordelijkheden waterkwantiteitsbeleid

Omdat de uitgaven voor de verschillende aspecten van het waterbeleid sterk samenhangen, is het des te belangrijker dat de minister duidelijk maakt welke doelstellingen zij voor elk aspect heeft. Wij constateren dat de minister in de jaarverslagen van het Ministerie van IenM en van het Infrastructuurfonds geen informatie opneemt over de resultaten van het waterkwantiteitsbeleid voor de grote wateren. Voor dit onderdeel is zij direct verantwoordelijk. Evenmin geeft zij informatie over de resultaten bij de regionale watersystemen. Zij rapporteert daar alleen in algemene bewoordingen over in Water in beeld, dat zij jaarlijks uitbrengt.

De minister stelt in de begroting van het Ministerie van IenM voor 2012 dat zij geen informatie hoeft te geven over de werking en maatschappelijke effecten van het systeem waarmee het beleid wordt uitgevoerd omdat zij slechts systeemverantwoordelijk is. Wij menen dat dit anders ligt: juist omdat de minister verantwoordelijk is voor de werking van het systeem, zou zij moeten beschikken over informatie over de werking ervan en de uiteindelijke beleidsrelevante resultaten. Deze informatie heeft zij nodig om eventueel te kunnen bijsturen. De Tweede Kamer heeft deze informatie op haar beurt nodig om de effectiviteit van het systeem en daarmee de effectiviteit van het beleid van de minister te kunnen beoordelen. De vaste Kamercommissie van IenM heeft daar eerder al om gevraagd in de brief van 13 juni 2012 over het tegenvoorstel voor de nieuwe begrotingsstructuur IenM. In het kader van Verantwoord begroten hebben ook wij aangedrongen op meer transparantie in de begroting (Tweede Kamer, 2012b).

Aanbevelingen

Wij bevelen de minister aan om duidelijke en relevante resultaatinformatie te verstrekken over het waterkwantiteitsbeleid. Een voorbeeld van een zinvolle indicator stond in de VenW-begroting 2009 van het (voormalige) Ministerie van Verkeer en Waterstaat: het aantal hectaren ten opzichte van het totaal aantal hectaren Nederlands beheergebied van waterschappen, waarbij het actuele grond- en oppervlaktewaterregime (AGOR) zich ten minste x % per jaar heeft bevonden binnen de marges van het gewenste grond- en oppervlaktewaterregime (GGOR). Een ander voorbeeld is de informatie van de waterschappen in de jaarlijkse «Waterschapsspiegel». Uit de versie van 2012 bleek dat 99% van de hele oppervlakte van Nederland in 2011 voldeed aan de normering voor wateroverlast.

Ook verdient het aanbeveling om dezelfde indicator of indicatoren gedurende langere tijd te blijven hanteren, zodat ontwikkelingen door de jaren heen gevolgd kunnen worden.

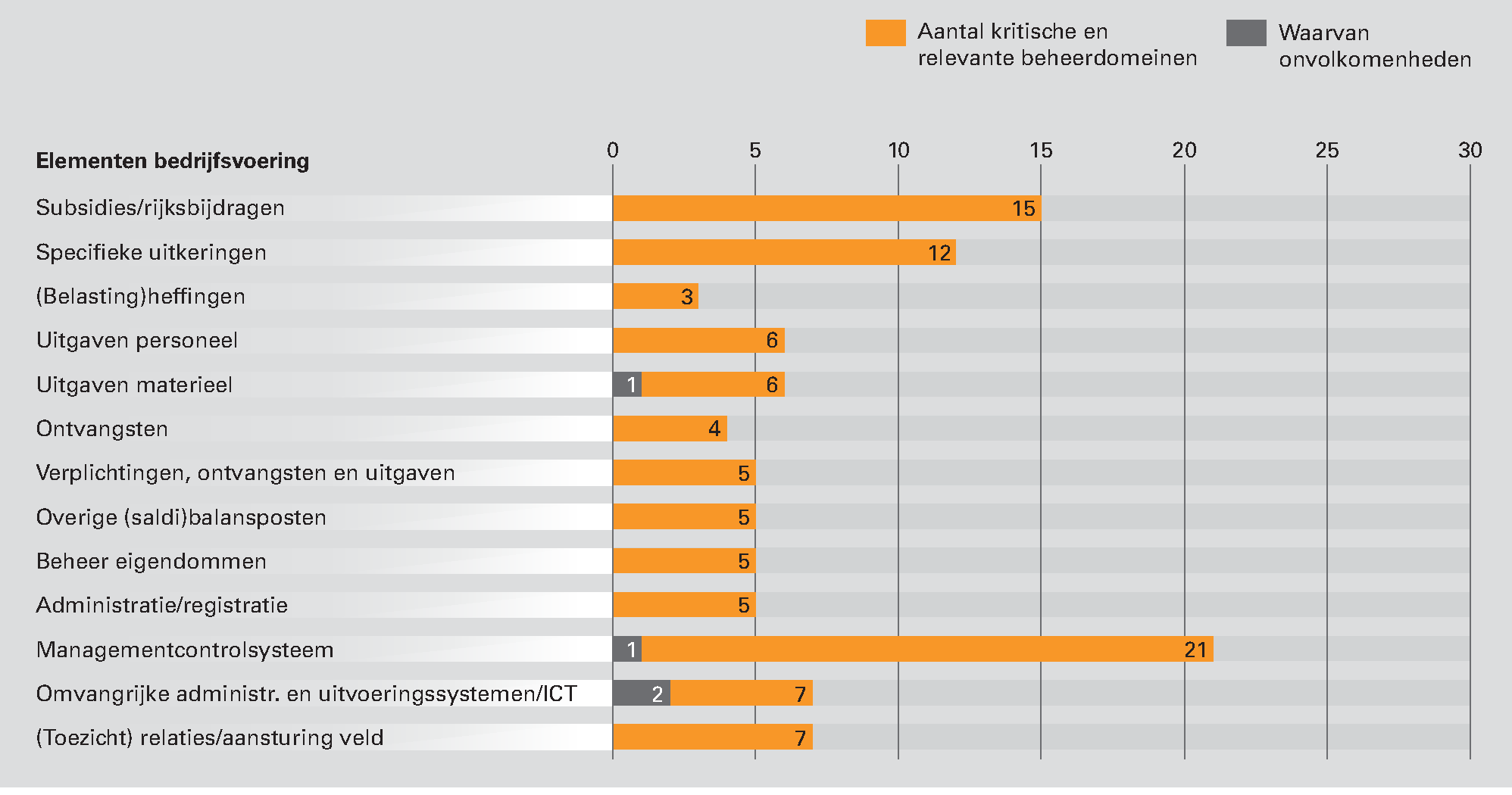

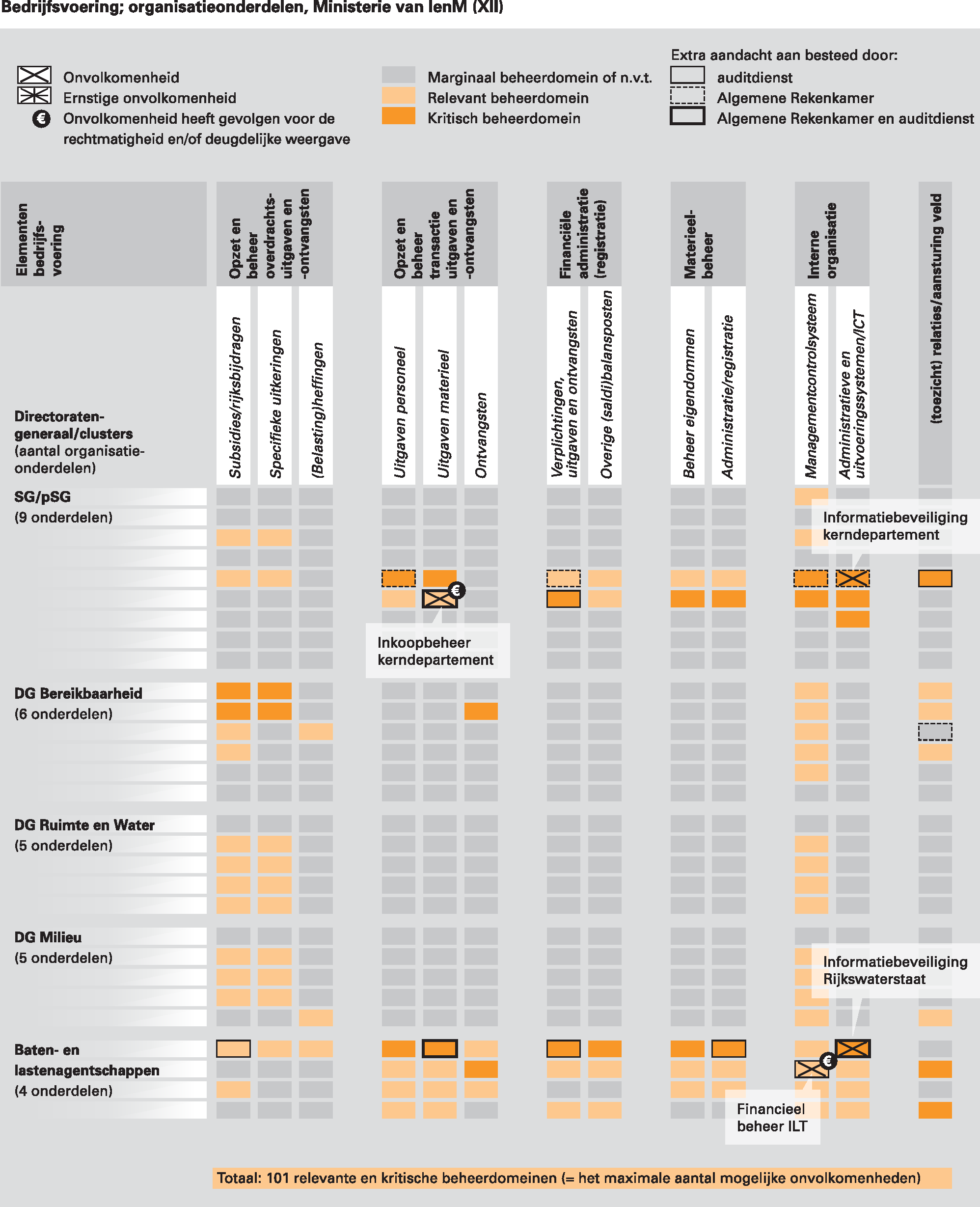

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van IenM zijn dat er 101, zie onderstaande figuur. In vier van die 101 kritische en relevante beheerdomeinen (4%) hebben wij dit jaar onvolkomenheden geconstateerd, zie ons oordeel. Twee van de vier van deze onvolkomenheden zitten in kritische beheerdomeinen, zie ook het overzicht bedrijfsvoering in bijlage 1.

Figuur 5 Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van IenM

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van Infrastructuur en Milieu voldeden in 2012 aan de in de CW 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

• financieel beheer Inspectie Leefomgeving en Transport;

• informatiebeveiliging kerndepartement;

• informatiebeveiliging Rijkswaterstaat;

• inkoopbeheer kerndepartement.

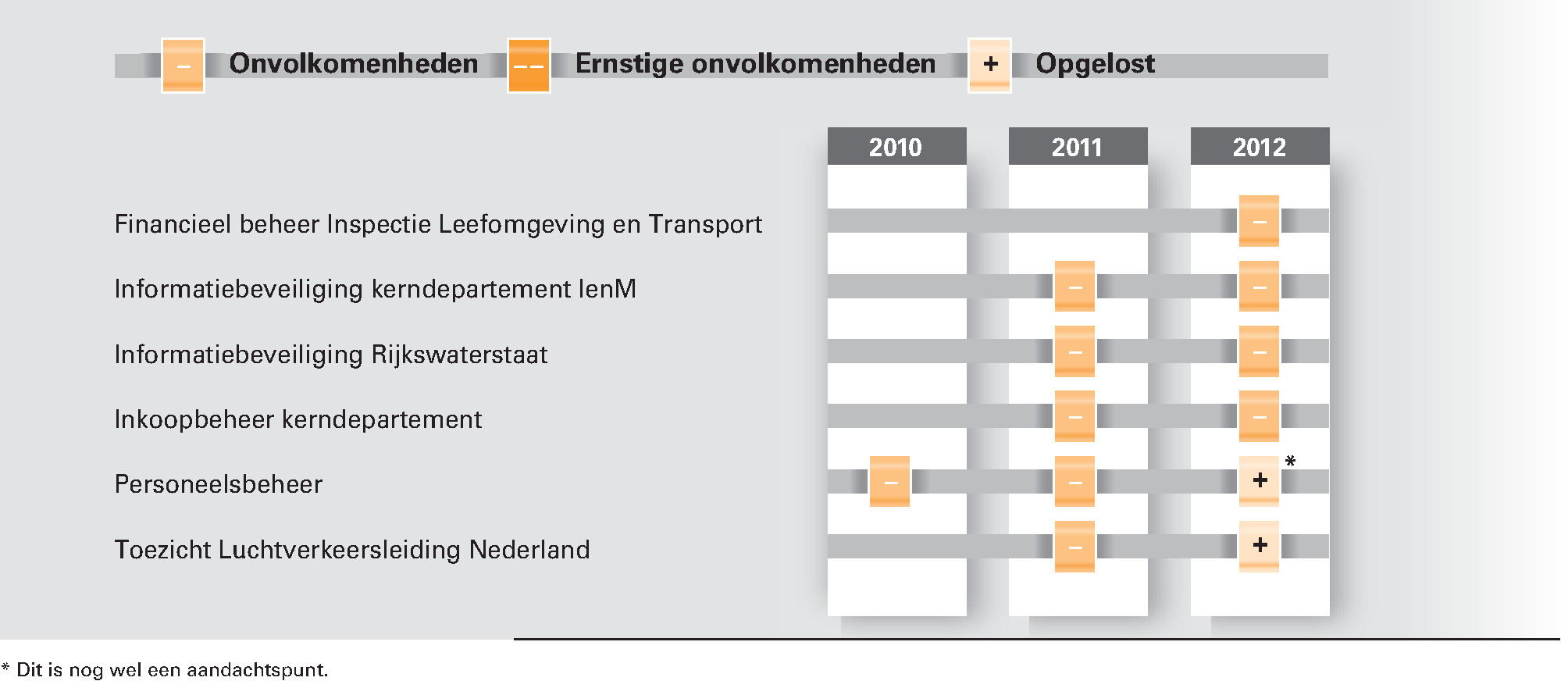

We hebben in 2012 vier onvolkomenheden geconstateerd bij het Ministerie van IenM. In 2012 heeft het ministerie twee onvolkomenheden opgelost. Van de vier onvolkomenheden die wij constateren is één onvolkomenheid nieuw. De overige drie onvolkomenheden bestaan sinds 2011, zie onderstaande figuur.

Figuur 6 Onvolkomenheden in de bedrijfsvoering van het Ministerie van IenM

Uit het onderzoek van de Auditdienst Rijk over 2012 bleek dat het financieel beheer bij de Inspectie Leefomgeving en Transport (ILT) onder zware druk heeft gestaan. De ILT is op 1 januari 2012 ontstaan uit de fusie tussen de Inspectie Verkeer en Waterstaat en de VROM-Inspectie. In 2012 hebben zich problemen in het financieel beheer bij de ILT gemanifesteerd. In verschillende processen zoals inkopen, opbrengstenbeheer en de (tussentijdse) financiële informatievoorziening zijn gebreken geconstateerd. Hierdoor heeft de ILT risico's gelopen voor de rechtmatigheid van de uitgaven, de volledigheid en juistheid van de opbrengsten en de sturing op financiën. De ILT en de Auditdienst Rijk hebben extra inspanningen geleverd om te komen tot een getrouwe verantwoording.

De oorzaken hangen samen met de fusie en de taakstellingen. Het bleek moeilijk om de functies kwalitatief en kwantitatief voldoende te bemensen. De ILT heeft ook onvoldoende aandacht gegeven aan het toepassen van de procedures en werkwijzen. Bij de totstandkoming van de ILT zijn procedures en werkwijzen van voormalig Inspectie Verkeer en Waterstaat grotendeels overgenomen. Medewerkers van de VROM-Inspectie bleken hiermee nog onvoldoende vertrouwd te zijn. Inmiddels heeft de ILT maatregelen getroffen die tot structurele verbetering van het financieel beheer moeten leiden.

Aanbeveling

Wij bevelen de minister aan de getroffen maatregelen bij de ILT te volgen en waar nodig met aanvullende structurele maatregelen de kwaliteit van het financieel beheer bij de ILT op orde te brengen.

In ons verantwoordingsonderzoek van vorig jaar constateerden wij dat het Ministerie van IenM zich onvoldoende bewust was van de risico’s op inbraak, misbruik en uitval van informatiesystemen. Zowel bij het kerndepartement als bij Rijkswaterstaat kwalificeerden wij het ontbreken van risicoafwegingen als een onvolkomenheid in de bedrijfsvoering. In reactie op ons verantwoordingsonderzoek liet de minister ons weten onze bevindingen te onderschrijven en acties te zullen ondernemen om de onvolkomenheden op te lossen.

Zowel bij het kerndepartement als bij Rijkswaterstaat loopt een verbeterproject gericht op het bereiken van een situatie waarbij informatiebeveiligingsrisico’s worden beheerst. Het zwaartepunt van de verbeteringen ligt in 2013. Dit betekent dat in 2012 voor veel kritische informatiesystemen nog geldt dat informatiebeveiligingsrisico’s niet in beeld zijn (Rijkswaterstaat) of niet duidelijk is of deze in beeld zijn (kerndepartement). Het ontbreken van inzicht in informatiebeveiligingsrisico’s geldt ook voor systemen die maatschappelijk vitale taken ondersteunen, bijvoorbeeld hoogwaterbescherming of verkeersmanagement hoofdwegennet. Het ontbreken van inzicht in de informatiebeveiligingsrisico’s van systemen merken wij aan als onvolkomenheid in de bedrijfsvoering bij zowel het kerndepartement als Rijkswaterstaat.

De onvolkomenheden in de informatiebeveiliging zijn in 2012 dus nog niet opgelost door het ministerie. Dit betekent niet dat in 2012 geen verbeteringen zijn gerealiseerd. Zowel bij het kerndepartement als bij Rijkswaterstaat zijn voorbereidingen getroffen om voor alle kritische systemen een risicoafweging uit te voeren. Daarnaast is een informatiebeveiligingsbeleid voorbereid dat in 2013 kan worden vastgesteld. Bij het kerndepartement is een audit uitgevoerd naar de beveiliging van een systeem voor elektronisch bankieren. Op basis van de uitkomsten van deze audit kan de beveiliging in 2013 op orde worden gebracht. Bij Rijkswaterstaat is een risicoafweging uitgevoerd naar het kritieke systeem Motorway Traffic Management (MTM). Met MTM kunnen in een verkeerscentrale maatregelen worden uitgevoerd, zoals het sluiten of openen van rijstroken met matrixborden. Naar aanleiding van deze risicoafweging heeft het Rijkswaterstaat besloten om in 2013 aanvullende beveiligingsmaatregelen te treffen. Ook heeft het Ministerie van IenM in 2012 veel gedaan aan het bevorderen van het beveiligingsbewustzijn.

Aanbeveling

Wij bevelen de minister aan door te gaan met de ingezette verbetermaatregelen en erop toe te zien dat in 2013 voor alle kritische systemen een risicoafweging wordt uitgevoerd.

Goed inkoopbeheer waarborgt niet alleen de rechtmatigheid, maar ook de doelmatigheid van de inkopen. Hoewel wij constateren dat het ministerie in 2012 de nodige verbetermaatregelen heeft doorgevoerd, is van een structurele borging van het inkoopbeheer nog geen sprake. In 2012 zijn nog een aantal rechtmatigheidsfouten geconstateerd. Het gaat om een bedrag van € 3,9 miljoen aan fouten en € 1,1 miljoen aan onzekerheden over de rechtmatigheid. Daarnaast is een aantal beheersmaatregelen niet op orde. Zo is de juistheid en volledigheid van het contractenregister nog onvoldoende gewaarborgd en is de aanbestedingskalender in ontwikkeling. Daarnaast zijn wij van mening dat de inkoopanalyse en de interne controles gedetailleerder moeten worden uitgevoerd. Wij zijn daarom van oordeel dat er nog sprake is van een onvolkomenheid.

Aanbeveling

Wij bevelen de minister aan maatregelen te nemen met betrekking tot het contractenregister, de aanbestedingskalender, de inkoopanalyse en de interne controles. Wij vragen vooral aandacht voor oude contracten die in het verleden ten onrechte niet Europees zijn aanbesteed en waarvoor nog geen nieuwe contracten zijn afgesloten en contracten die nog niet goed verwerkt zijn in de contractenregisters.

In ons verantwoordingsonderzoek van vorig jaar hebben wij aangegeven van mening te zijn dat het ministerie onvoldoende grip had op de met Luchtverkeersleiding Nederland (LVNL) gemaakte prestatieafspraken over de luchtverkeersveiligheid. LVNL rapporteerde niet meer over de met het ministerie afgesproken maximaal toelaatbare aantallen veiligheidsincidenten. Wij merkten het toezicht van het ministerie op LVNL aan als een onvolkomenheid.

Het ministerie heeft in 2012 een nieuwe algemene toezichtvisie opgesteld op uitvoeringsorganisaties op afstand en een specifiek op LVNL gerichte toezichtvisie. Ook heeft het ministerie een nieuw informatiestatuut voor LNVL opgesteld, waarin is afgesproken over welke onderwerpen het ministerie en LVNL informatie uitwisselen. Rapportage over de prestatieafspraken die op Europees niveau gelden maken hier onderdeel van uit. LVNL rapporteert hierover in de kwartaalrapportages. Het ministerie heeft de onvolkomenheid hiermee opgelost.

Naast de hierboven genoemde onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht.

In ons rapport bij het Jaarverslag 2010 van het Ministerie van VROM constateerden we dat het personeelsbeheer bij dit ministerie niet op orde was. Er werden betalingen gedaan terwijl bewijsstukken ontbraken, dossiers waren onvolledig en de controle schoot te kort. Met de overgang van onderdelen van het Ministerie van VROM naar het Ministerie van IenM is een aantal beheersmaatregelen doorgevoerd. Waar deze in 2011 nog onvoldoende effect sorteerden hebben deze dit jaar wel geleid tot een duidelijke verbetering. In 2012 heeft de minister van IenM extra aandacht gegeven aan het personeelsbeheer door bijvoorbeeld bij een aantal typen betalingen 100%-controles uit te laten voeren op de onderbouwing van de betaling. De onvolkomenheid is hierdoor opgelost. Wel zien wij een risico op terugval als de 100%-controles weer komen te vervallen. Het personeelsbeheer blijft daarom een aandachtspunt.

Aanbeveling

Wij bevelen de minister aan alert te zijn op een eventuele terugval wanneer de extra controles op de betalingen komen te vervallen.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een Verklaring van Geen Bezwaar heeft afgegeven. Het is strafbaar iemand zonder Verklaring van Geen Bezwaar in een vertrouwensfunctie aan het werk te laten gaan.

Ons onderzoek over 2011 wees uit dat bij het Ministerie van IenM één op de vier vertrouwensfuncties zonder screening werd uitgeoefend. In 2012 heeft het ministerie hard gewerkt om het beheer van vertrouwensfuncties te verbeteren. Met als resultaat dat inmiddels alle medewerkers gescreend zijn en dat het beheer in opzet waarborgt dat nieuwe medewerkers op vertrouwensfuncties worden gescreend.

Aanbeveling

We bevelen de minister aan erop toe te zien dat de procedures voor het beheer van vertrouwensfuncties worden nageleefd zodat het een eenmalige herstelactie is.

In ons onderzoek naar afkoop van verlofuren constateren wij dat het ministerie het risico loopt dat verlof onjuist, onvolledig en/of niet tijdig wordt geregistreerd. Daarnaast bestaat het risico op onrechtmatige betalingen.

In het selfserviceconcept van P-Direkt dient het ministerie zelf interne beheersmaatregelen te treffen, zodat de leidinggevenden toereikende interne controles kunnen uitvoeren om onrechtmatige betalingen te voorkomen. Onze bevindingen betreffen het niet adequaat functioneren van de volgende belangrijke beheersmaatregelen:

• het beschrijven en vastleggen van procedures;

• het gebruik maken van rapportages uit P-Direkt;

• de controle door leidinggevenden op de juistheid, volledigheid en tijdigheid van het geregistreerde verlof;

• de toets of de aanvragen voor verkoop van verlof voldoen aan de normen in het Algemeen Rijksambtenarenreglement (ARAR);

• het monitoren en tegengaan van verlofstuwmeren.

Daarnaast hebben wij vastgesteld dat in 5% van de gevallen waarin verlof is afgekocht (22 van de 440 keer), er verlof is afgekocht boven de hierover in het ARAR opgenomen normen.

Aanbeveling

Wij bevelen de minister aan de hiervoor genoemde beheersmaatregelen te beschrijven en vast te leggen in de administratieve organisatie van het ministerie. In afwachting daarvan bevelen we aan de leidinggevenden te wijzen op de noodzaak van het uitvoeren van controles op verlofregistratie, afkoop van verlof en het ontstaan van verlofstuwmeren. Met tijdelijke verbijzonderde interne controles moet worden toegezien dat dit ook daadwerkelijk gebeurt.

Steeds meer vervangt Rijkswaterstaat de klassieke vorm van contractbeheersing door zogenaamde Systeemgerichte Contractbeheersing (SCB). Het basisprincipe van SCB is dat de verantwoordelijkheid van het voldoen aan de eisen in het contract bij de opdrachtnemer ligt. De opdrachtnemer moet aantonen dat zijn kwaliteitssysteem werkt en dat hij daarmee het project beheerst en dat aan de afgesproken eisen van het project wordt voldaan. Rijkswaterstaat toetst vervolgens dit systeem. Vorig jaar hebben we in ons rapport aangegeven dat de rechtmatigheid van de betalingen met SCB kan worden vastgesteld, mits de voorwaarden in het Kader SCB van Rijkswaterstaat goed worden toegepast. Daarnaast stelden wij een aantal aanvullende eisen waaronder een schriftelijke verklaring van de opdrachtnemer dat het werk is uitgevoerd overeenkomstig de specificaties in het contract en dat Rijkswaterstaat een nadere onderbouwing geeft van de toetsen die zij uitvoert. Aan onze aanvullende eisen heeft Rijkswaterstaat invulling gegeven.

Wel vragen wij aandacht voor de volgende punten. De diepgang van de uitgevoerde toetsen op het kwaliteitssysteem van de opdrachtnemer en de expliciete evaluatie van het kwaliteitssysteem kan nog worden verbeterd. Dat geldt vooral voor de onderhoudsprojecten waar minder ervaring is met SCB dan bij aanlegprojecten. Een ander aandachtspunt is de competenties en vaardigheden van de medewerkers. Rijkswaterstaat onderkent het belang hiervan voor een goede uitvoering van SCB en heeft ook een aantal acties lopen om medewerkers meer vertrouwd te maken met SCB. Daarnaast is het zaak om de materiekennis bij Rijkswaterstaat te behouden omdat Rijkswaterstaat met SCB op grotere afstand komt te staan van de (technische) uitvoering van projecten.

Bij zogenaamde Design Build Finance Maintain (DBFM-)contracten koopt de overheid geen infrastructuur aan, maar betaalt voor de beschikbaarheid daarvan. DBFM contracten worden door Rijkswaterstaat ook beheerst met SCB. Bij DBFM-contracten is sprake van zowel eenmalige betalingen bij gereedkomen van het project als ook van periodieke betalingen van beschikbaarheidsvergoedingen gedurende het gebruik van de infrastructuur. Omdat achteraf niet altijd kan worden vastgesteld dat aan de contractuele eisen van het project is voldaan, is het van belang dat al vanaf de start van het project toezicht met SCB plaatsvindt. Dit is ook nodig om de rechtmatigheid van de eenmalige betalingen bij het gereedkomen van het project te kunnen vaststellen. SCB bij DBFM-contracten is nog onvoldoende uitgewerkt en ingebed in de werkwijze bij Rijkswaterstaat. In 2012 waren bij één project extra maatregelen nodig om de rechtmatigheid van de eenmalige betaling alsnog vast te stellen.

Aanbeveling

In 2012 heeft Rijkswaterstaat, in aanvulling op SCB, extra maatregelen getroffen om de rechtmatigheid van betalingen met betrekking tot SCB-projecten te waarborgen. We vinden het van belang dat deze extra maatregelen blijven bestaan, zolang de rechtmatigheid van de betalingen nog niet volledig kan worden gewaarborgd met SCB.

In ons onderzoek van vorig jaar constateerden wij dat de rechtmatigheid van de light-inkopen niet is gewaarborgd als gevolg van het ontbreken van functiescheiding tussen «bestellen» en «prestatie verklaren». Het ontbreken van deze functiescheiding wordt ten dele gecompenseerd doordat budgethouders bestellingen achteraf accorderen. Deze compensatie is slechts gedeeltelijk, omdat budgethouders niet zelf inzicht zullen hebben in de kwantiteit en kwaliteit van alle leveringen. Hierdoor is het risico aanwezig dat het ministerie goederen en diensten betaalt die niet of niet volgens de afgesproken specificaties zijn geleverd.

Aanbeveling

Wij bevelen de minister aan de procedure op dit punt aan te passen en te zorgen voor functiescheiding tussen «bestellen» en «prestatie verklaren».

Het testbeheer is een van de maatregelen die de werking en continuïteit van de in het systeem geïncorporeerde controlemaatregelen borgt. Dit is van belang voor het opleveren van verantwoordingsinformatie.

Over het jaar 2012 hebben wij opmerkingen over het testbeheer van het systeem «EBF/Esize». Dit systeem ondersteunt het inkoopproces van het ministerie.5 EBF/Esize is een standaardpakket, waarvan een externe partij het technisch beheer uitvoert. Onder dit technische beheer vallen beheertaken als het maken van back ups, het doorvoeren en testen van wijzigingen in het pakket en de gebruikersondersteuning en servicedesk.

Om inzicht te verkrijgen in de kwaliteit van het uitbestede beheer heeft het ministerie recht op nadere informatie en controle daarop. Tot op heden heeft het Ministerie van IenM geen gebruik gemaakt van dit recht. Hierdoor heeft het ministerie geen zicht of en hoe wijzigingen worden getest.

Aanbeveling

Wij adviseren de minister afspraken te maken met de externe partij over de verantwoording over het (uitbestede) (test)beheer en te bezien of aanvullende controle hierop gewenst is.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

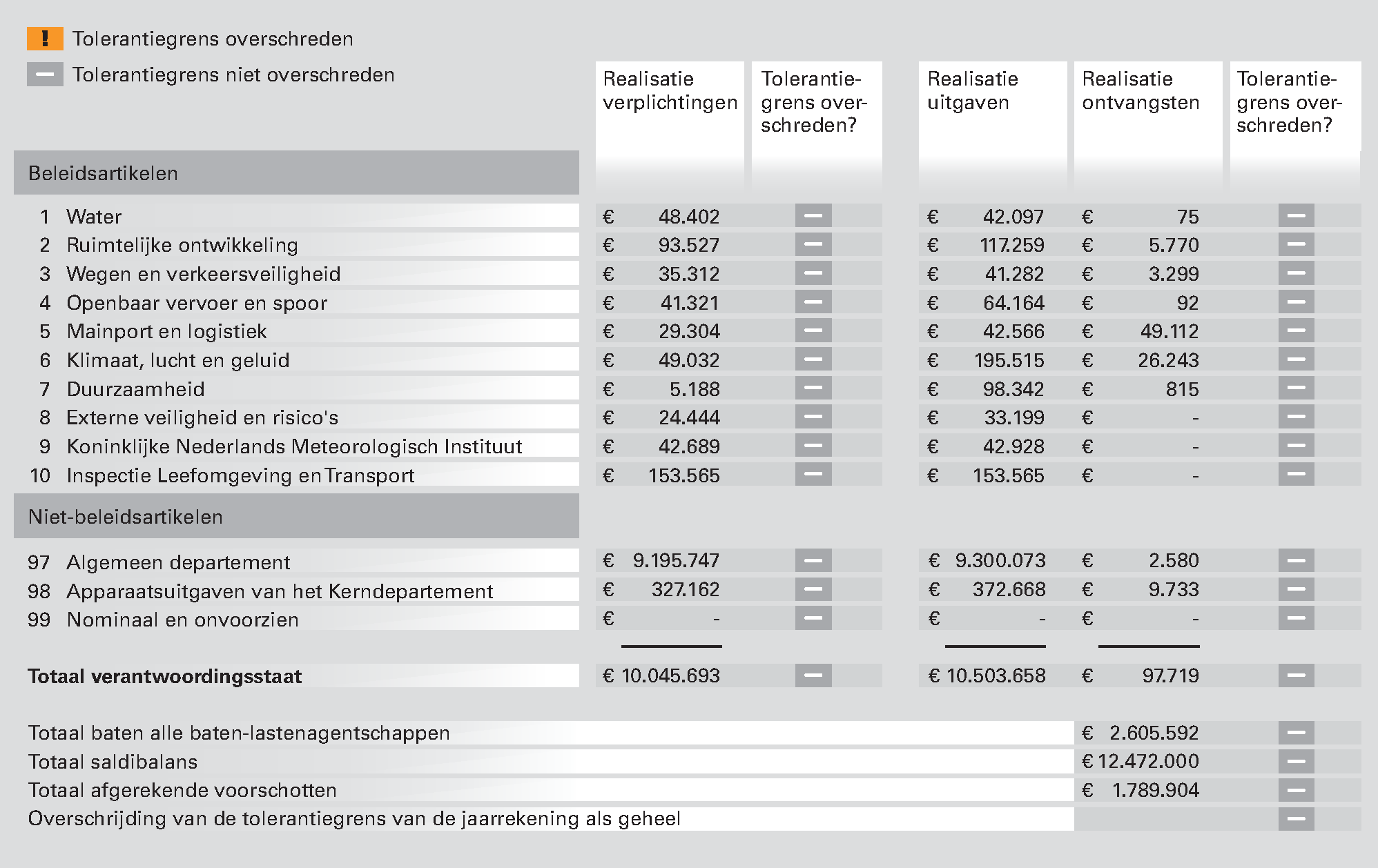

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Belangrijke fouten en onzekerheden op artikelniveau

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 16,0 miljoen aan overschrijdingen op de begrotingsartikelen 1, 3, 4, 9 en 10. Het bedrag aan uitgaven omvat in totaal € 14,1 miljoen aan overschrijdingen op de begrotingsartikelen 2, 4, 5, 9 en 10. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

De Slotwet van dit begrotingshoofdstuk bevat enkele mutaties die mogelijk een beleidsmatig karakter hebben en die – in afwijking van de Rijksbegrotingsvoorschriften – niet tijdig zijn gemeld aan de Staten-Generaal. Wij hebben de minister gevraagd om in haar reactie op ons rapport nadere informatie te verstrekken over deze mutaties. Op basis van haar reactie en die van andere ministers hebben wij er bij de minister van Financiën op aangedrongen om meer belang te hechten aan het beheer en de verantwoording over verplichtingen en uitgaven en om de relevante regelgeving te verduidelijken, zie ons rapport Staat van de rijksverantwoording 2012.

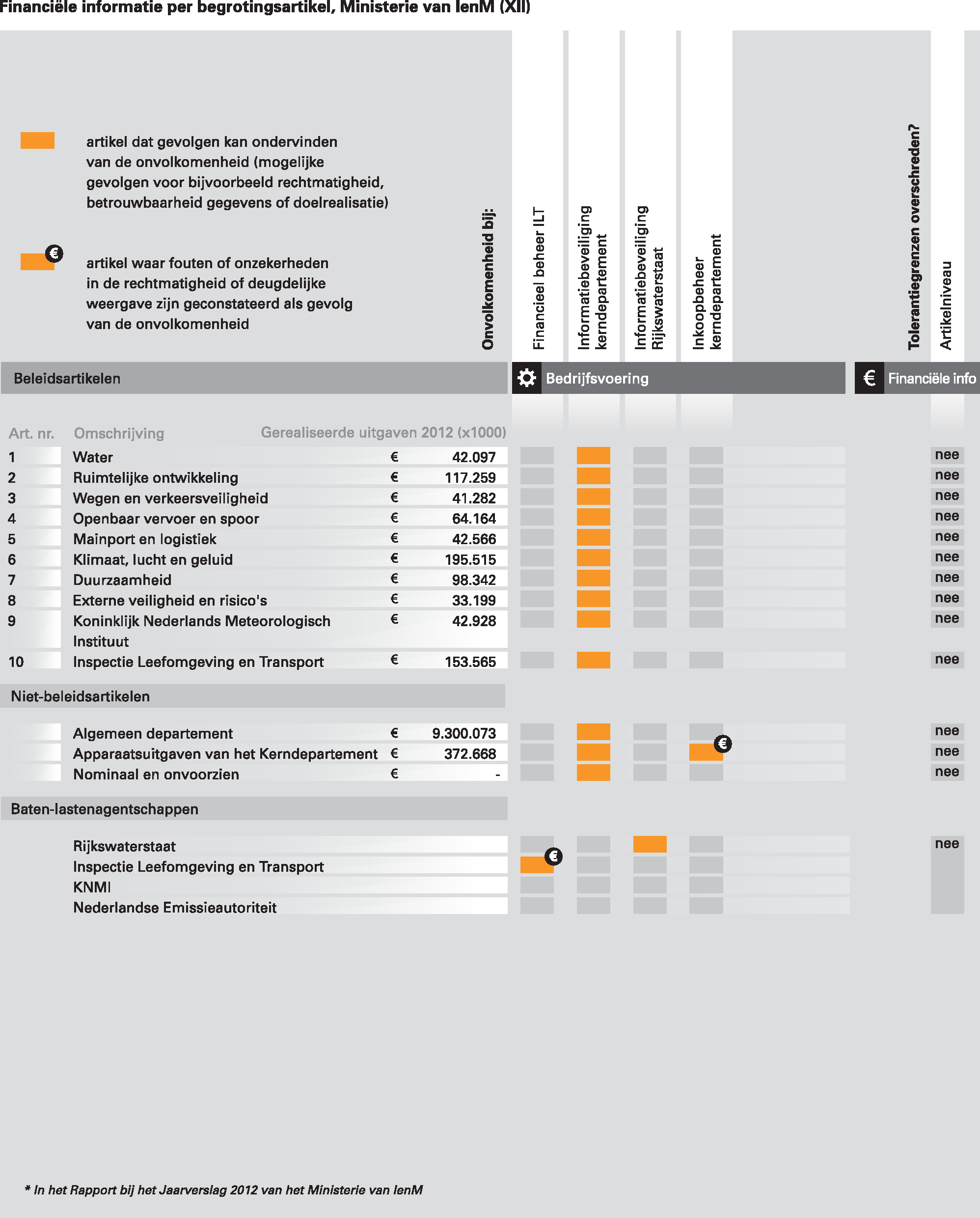

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

Wij hebben dit jaar geen tolerantieoverschrijdingen geconstateerd, zoals in onderstaande figuur is te zien.

Figuur 7 Tolerantiegrensoverschrijdingen in 2012 bij het Ministerie van IenM

In het vorige hoofdstuk hebben wij reeds ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De tien onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De minister van Infrastructuur en Milieu heeft op 22 april 2013 gereageerd op ons rapport. Hieronder geven we haar reactie integraal weer. De minister heeft bij haar reactie ook een bijlage opgenomen waarin zij ingaat op onze aanbevelingen zoals opgenomen in het overzicht in het hoofdstuk Onze conclusies. Deze bijlage hebben we verwerkt in dat overzicht. De volledige reactie, inclusief de bijlage, staat op onze website www.rekenkamer.nl .

De minister heeft op ons verzoek in haar reactie een toelichting gegeven op een aantal slotwetmutaties bij de Slotwet IenM die mogelijk een beleidsmatig karakter hebben. Deze toelichting geeft zij bij haar reactie op ons rapport bij het Jaarverslag 2012 van het Infrastructuurfonds en staat eveneens op onze website.

De minister schrijft:

«Dank dat u mij in de gelegenheid stelt om te reageren op uw conceptrapportages dd. 11 april jl. over het Verantwoordingsonderzoek 2012.

Bijgaand treft u mijn reactie aan op het concept Rapport bij het Jaarverslag 2012 Ministerie van Infrastructuur en Milieu (IenM).

Beleidsinformatie

U heeft drie aanbevelingen, waaraan ik als volgt invulling zal geven:

Ten eerste beveelt u mij aan om met de Tweede Kamer in overleg te gaan over hoe de informatieve waarde van de begroting voor waterbeleid kan worden verbeterd, rekening houdend met het integrale karakter van het waterbeleid en de wensen van de Tweede Kamer.

Ik ben voornemens om met de Tweede Kamer in gesprek te gaan hoe dit te verbeteren. Zo heb ik tijdens de begrotingsbehandeling (d.d. 10 december 2012) en recent tijdens de behandeling van de wijziging Waterwet in verband met hoogwaterbescherming (d.d. 3 april 2013) aangekondigd dat ik de uitgaven voor waterkwaliteit en de Kaderrichtlijn Water via het Deltafonds wil verantwoorden.

Ten tweede beveelt u mij aan om duidelijke resultaatinformatie te verstrekken over het waterkwantiteitsbeleid. De Begroting 2013 is geheel conform Verantwoord Begroten opgesteld. In de ontwerpbegroting 2014 wordt de set kengetallen en indicatoren volledig gemaakt door verwijzingen op te nemen naar de relevante rapportages.

Tot slot beveelt u mij aan om dezelfde indicator of indicatoren gedurende langere tijd te blijven hanteren, zodat ontwikkelingen door de jaren heen gevolgd kunnen worden.

In de begroting 2014 zal conform Verantwoord Begroten een indicator voor het maatschappelijk doel in hoofdstuk XII worden opgenomen en een product gerelateerde indicator in het Deltafonds.

Bedrijfsvoering

Ik ben verheugd te constateren dat twee van de vijf onvolkomenheden van vorig jaar, te weten het personeelsbeheer en het toezicht op LVNL, door de inspanningen van mijn ministerie nu zijn opgelost. Vanzelfsprekend blijft mijn ministerie hier aandacht voor houden, zodat we het niveau tenminste vasthouden.

Op het gebied van informatiebeveiliging bij RWS en het kerndepartement (twee onvolkomenheden uit 2011) waren in 2012 al diverse acties gestart. Deze acties zullen onverminderd voort worden gezet in 2013, met als streven dat eind van het jaar de informatiebeveiliging op orde zal zijn.

Ook de verbeteracties op het gebied van inkoopbeheer, de derde onvolkomenheid uit 2011, lopen onverminderd door. In de tweede helft van 2012 is door het kerndepartement een professionaliseringslag op inkoop gestart. Onderdeel daarvan zijn de invoering van een integrale monitor op inkopen, het uitvoeren van een spendanalyse en het meer proactief ondersteunen van inkopers. Deze professionaliseringslag zal in 2013 worden doorgezet.

Het is echter niet altijd te voorkomen dat in 2013 betalingen worden gedaan waaraan contracten ten grondslag liggen die als onrechtmatig zijn aangemerkt. Ten eerste is het natuurlijk niet mogelijk dat contracten die vóór 2012 op een onrechtmatige manier tot stand zijn genomen, worden ontbonden. Ten tweede is afwijking soms onvermijdelijk, omdat naleving van deze Europese aanbestedingsregels soms tot bijzonder inefficiënte en ineffectieve -en daarmee ongewenste- uitkomsten leidt. In dat geval geldt binnen IenM de procedure dat toepassing of afwijking van de Europese aanbestedingsregels op het hoogste ambtelijke niveau moet worden gewogen.

Naast de twee onvolkomenheden bij informatiebeveiliging en de onvolkomenheid bij inkoopbeheer, signaleert u één nieuwe onvolkomenheid op financieel beheer ILT. De ILT zet de reeds genomen maatregelen door in 2013 en heeft deze verankerd in de afzonderlijke contracten. Hierdoor verwacht de ILT het financieel beheer in 2013 structureel te kunnen verbeteren. Naar verwachting zal dit er niet toe leiden dat al over 2013 de onvolkomenheid kan worden opgeheven.

Financiële informatie

U geeft aan dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Daarnaast geeft u aan in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Totstandkoming van informatie over het beleid en de bedrijfsvoering

U stelt vast dat de onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van IenM deugdelijk tot stand zijn gekomen en voldoen aan de verslaggevingsvoorschriften

U stelt vast dat informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van IenM op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften.»

Beleidsinformatie

De minister neemt onze aanbeveling over om het informatieve karakter van de begroting voor het waterbeleid in overleg met de Tweede Kamer te verbeteren. Zij geeft aan dat zij de uitgaven voor waterkwaliteit en de Kaderrichtlijn Water wil verantwoorden via het Deltafonds. Wij merken op dat een dergelijke wijziging wel wettelijke geregeld moet worden en aanpassing vergt van de begroting en de Waterwet (inclusief het amendement-Lucas).

De minister geeft in haar reactie aan dat zij in de ontwerpbegroting 2014 de set van kengetallen en indicatoren volledig wil maken door verwijzingen op te nemen naar relevante rapportages.

Wij gaan ervan uit dat deze rapportages duidelijke, betekenisvolle en door de jaren heen vergelijkbare informatie bevatten en niet, zoals Water in beeld 2012, slechts in algemene termen rapporteren over de resultaten van het waterbeleid.

Daarnaast geeft de minister in haar reactie aan dat zij in de Begroting 2014 van het Ministerie van IenM een indicator voor het maatschappelijk doel wil opnemen en in de begroting van het Deltafonds een productgerelateerde indicator. Wélke indicatoren zij wil opnemen geeft zij niet aan. In § 2.2 doen wij hiervoor een suggestie.

Bedrijfsvoering

De minister wijst op de onvermijdelijkheid van het soms niet naleven van de Europese aanbestedingsregels. Deze breder gedeelde ervaring heeft ertoe geleid dat de Europese regels zelf al voorzien in een (beperkte) set afwijkingsgronden die – nemen wij aan – door het hoogste ambtelijk niveau gebruikt worden bij hun weging. Onze opmerking gaat over onze constatering dat de door de minister aangehaalde interne procedure bij haar departement, om kwesties aan het hoogste ambtelijk niveau voor te leggen, in 2012 niet altijd is gevolgd.

De minister is in de bijlage bij haar reactie van mening dat het risico op onrechtmatige betalingen bij de procedure voor light-inkopen voldoende is afgedekt. De minister geeft aan te bezien hoe de procedure kan worden aanpast, zonder daarbij de oorspronkelijke efficiencygedachte achter de procedure los te laten. In haar reactie wekt de minister de indruk dat functiescheiding tussen «bestellen» en «prestatie verklaren» een eis van de Algemene Rekenkamer is. Dat is niet het geval: deze eis vloeit voort uit het Besluit kasbeheer 2012. Dit besluit biedt, ook bij functiescheiding, voldoende mogelijkheden om voor kleinere bestellingen het inkoopproces efficiënter in te richten.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van het Ministerie van Infrastructuur en Milieu (XII) gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van Infrastructuur en Milieu

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze Standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A) Verplichtingen

B/C) Uitgaven + ontvangsten

B) Uitgaven

C) Ontvangsten

D) Baten-lastenagentschappen

E) Saldibalans

F) Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

01 |

Water |

48.402 |

– |

– |

– |

1.480 |

– |

1.480 |

nee |

– |

|

|

02 |

Ruimtelijke ontwikkeling |

93.527 |

1.944 |

– |

– |

2.860 |

1.944 |

2.860 |

nee |

nee |

– |

|

03 |

Wegen en verkeersveiligheid |

35.312 |

870 |

– |

– |

1.080 |

870 |

1.080 |

nee |

nee |

– |

|

04 |

Openbaar vervoer en spoor |

41.321 |

725 |

– |

– |

1.265 |

725 |

1.265 |

nee |

nee |

– |

|

05 |

Mainport en logistiek |

29.304 |

182 |

– |

– |

895 |

182 |

895 |

nee |

nee |

– |

|

06 |

Klimaat, lucht en geluid |

49.032 |

– |

– |

– |

1.500 |

– |

1.500 |

nee |

– |

|

|

07 |

Duurzaamheid |

5.188 |

– |

– |

– |

160 |

– |

160 |

nee |

– |

|

|

08 |

Externe veiligheid en risico's |

24.444 |

– |

– |

– |

750 |

– |

750 |

nee |

– |

|

|

09 |

Koninklijk Nederlands Meteorologisch Instituut |

42.689 |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Inspectie Leefomgeving en Transport |

153.565 |

– |

– |

– |

– |

– |

– |

– |

||

|

97 |

Algemeen departement |

9.195.747 |

– |

– |

– |

– |

– |

– |

– |

||

|

98 * |

Apparaatsuitgaven van het Kerndepartement |

327.162 |

185 |

657 |

2.250 |

10.010 |

2.435 |

10.667 |

nee |

nee |

– |

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

10.045.693 |

3.906 |

657 |

2.250 |

20.000 |

6.156 |

20.657 |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

Totaal verplichtingen |

10.045.693 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag ** |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

01 |

Water |

42.172 |

– |

– |

155 |

– |

155 |

nee |

– |

||

|

02 |

Ruimtelijke ontwikkeling |

123.029 |

– |

– |

620 |

– |

620 |

nee |

– |

||

|

03 |

Wegen en verkeersveiligheid |

44.581 |

– |

– |

195 |

– |

195 |

nee |

– |

||

|

04 |

Openbaar vervoer en spoor |

64.256 |

– |

– |

620 |

– |

620 |

nee |

– |

||

|

05 |

Mainport en logistiek |

91.678 |

– |

– |

310 |

– |

310 |

nee |

– |

||

|

06 |

Klimaat, lucht en geluid |

221.758 |

– |

– |

310 |

– |

310 |

nee |

– |

||

|

07 |

Duurzaamheid |

99.157 |

– |

– |

310 |

– |

310 |

nee |

– |

||

|

08 |

Externe veiligheid en risico's |

33.199 |

– |

– |

2.120 |

– |

2.120 |

620 |

nee |

– |

|

|

09 |

Koninklijk Nederlands Meteorologisch Instituut |

42.928 |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Inspectie Leefomgeving en Transport |

153.565 |

– |

– |

– |

– |

– |

– |

– |

||

|

97 |

Algemeen departement |

9.302.653 |

– |

– |

310 |

– |

310 |

– |

nee |

– |

|

|

98 * |

Apparaatsuitgaven van het Kerndepartement |

382.401 |

3.892 |

– |

3.993 |

– |

7.885 |

– |

nee |

– |

|

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

10.601.377 |

3.892 |

– |

8.943 |

– |

12.835 |

– |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

** |

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C |

||||||||||

|

(1) |

Totaal Uitgaven en Ontvangsten |

10.601.377 |

Omvangsbasis uitgaven + ontvangsten |

||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

(2) |

Totaal |

Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastenagentschappen |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

01 |

Water |

42.097 |

– |

– |

155 |

– |

155 |

– |

nee |

– |

|

|

02 |

Ruimtelijke ontwikkeling |

117.259 |

– |

– |

620 |

– |

620 |

– |

nee |

– |

|

|

03 |

Wegen en verkeersveiligheid |

41.282 |

– |

– |

195 |

– |

195 |

– |

nee |

– |

|

|

04 |

Openbaar vervoer en spoor |

64.164 |

– |

– |

620 |

– |

620 |

– |

nee |

– |

|

|

05 |

Mainport en logistiek |

42.566 |

– |

– |

310 |

– |

310 |

– |

nee |

– |

|

|

06 |

Klimaat, lucht en geluid |

195.515 |

– |

– |

310 |

– |

310 |

– |

nee |

– |

|

|

07 |

Duurzaamheid |

98.342 |

– |

– |

310 |

– |

310 |

– |

nee |

– |

|

|

08 |

Externe veiligheid en risico's |

33.199 |

– |

– |

2.120 |

– |

2.120 |

– |

nee |

– |

|

|

09 |

Koninklijk Nederlands Meteorologisch Instituut |

42.928 |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Inspectie Leefomgeving en Transport |

153.565 |

– |

– |

– |

– |

– |

– |

– |

||

|

97 |

Algemeen departement |

9.300.073 |

– |

– |

310 |

– |

310 |

– |

nee |

– |

|

|

98 * |

Apparaatsuitgaven van het Kerndepartement |

372.668 |

3.892 |

– |

3.998 |

– |

7.885 |

– |

nee |

– |

|

|

99 |

Nominaal en onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

10.503.658 |

3.892 |

– |

8.943 |

– |

12.835 |

– |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

Totaal uitgaven |

10.503.658 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

0,00% |

||||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

|||

|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Koninklijk Nederlands Meteorologisch Instituut |

||||||||||

|

Baten |

64.246 |

200 |

60 |

486 |

275 |

686 |

– |

|||

|

Bijdrage moederdepartement |

42.814 |

– |

– |

– |

– |

– |

– |

|||

|

Rijkswaterstaat |

||||||||||

|

Baten |

2.374.597 |

8.463 |

13.438 |

16.277 |

– |

24.740 |

– |

|||

|

Bijdrage moederdepartement |

2.230.363 |

– |

– |

– |

– |

– |

– |

|||

|

Inspectie Leefomgeving en Transport* |

||||||||||

|

Baten |

158.892 |

1.258 |

15 |

2.229 |

1.362 |

3.487 |

– |

|||

|

Bijdrage moederdepartement |

147.822 |

– |

– |

– |

– |

– |

– |

|||

|

Nederlandse Emissieautoriteit |

||||||||||

|

Baten |

7.857 |

– |

– |

– |

– |

– |

– |

|||

|

Bijdrage moederdepartement |

7.299 |

– |

– |

– |

– |

– |

– |

|||

|

Totaal baten |

2.605.592 |

9.921 |

13.513 |

18.992 |

1.637 |

28.913 |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

|||||||||

|

Totale baten baten-lastenagentschappen |

2.605.592 |

|||||||||

|

Rechtmatigheid |

||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Deugdelijke weergave |

||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

|||

|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

3 |

Liquide middelen |

0 |

– |

– |

– |

– |

– |

– |

||

|

5 |

Uitgaven buiten begrotingsverband |

6.913 |

– |

– |

– |

– |

– |

– |

||

|

6 |

Ontvangsten buiten begrotingsverband |

38.633 |

– |

– |

– |

– |

– |

– |

||

|

7 |

Openstaande rechten |

– |

– |

– |

– |

– |

– |

– |

||

|

8 |

Extra-comptabele vorderingen |

15.249 |

– |

– |

– |

– |

– |

– |

||

|

9 |

Extra-comptabele schulden |

– |

– |

– |

– |

– |

– |

– |

||

|

10 |

Voorschotten |

9.131.726 |

– |

28.980 |

– |

247.300 |

– |

– |

||

|

11 |

Garantieverplichtingen |

114.101 |

– |

– |

– |

– |

– |

– |

||

|

12 |

Openstaande verplichtingen |

3.011.813 |

– |

35.980 |

– |

600 |

– |

– |

||

|

13 |

Deelnemingen |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Leningen u/g |

6.645 |

– |

– |

– |

– |

– |

– |

||

|

15 |

Leningen o/g |

– |

– |

– |

– |

– |

– |

– |

||

|

16 |

Sluitrekening met het Infrastructuurfonds |

147.319 |

– |

– |

– |

– |

– |

– |

||

|

Totaal beoordeeld |

12.472.400 |

– |

64.960 |

– |

247.900 |

– |

– |

|||

|

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) |

||||||||||

|

Totaal saldibalans |

12.472.400 |

|||||||||

|

Rechtmatigheid |

||||||||||

|

Procentuele fout |

0,00% |

|||||||||

|

Procentuele onzekerheid |

0,00% |

|||||||||

|

Deugdelijke weergave |

||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

||||||||

|

Procentuele onzekerheid |

1,99% |

Tolerantiegrens niet overschreden |

||||||||

|

Nr. |

Prestatie-indicator |

|---|---|

|

1 |

Aantal verkeersdoden |

|

2 |

Waardering veiligheidsgevoel in het voertuig als rapportcijfer |

|

3 |

Beschikbaarheid hoofdspoorweginfrastructuur |

|

4 |

Punctualiteit reizigersvervoer hoofdrailnet |

|

5 |

Luchthavencapaciteit Eindhoven en Lelystad |

|

6 |

Luchthavencapaciteit Schiphol |

|

7 |

Emissie CO2 in verkeer en vervoer |

|

8 |

CO2 door verkeer |

|

9 |

Aantal geluidgehinderden |

|

10 |

Aantal geluidgehinderden Schiphol |

|

ADR |

Auditdienst Rijk |

|

AIVD |

Algemene Inlichtingen- en Veiligheidsdienst |

|

ARAR |

Algemeen Rijksambtenarenreglement |

|

CW 2001 |

Comptabiliteitswet 2001 |

|

DBFM |

Design Build Finance Maintain |

|

GGOR |

gewenste grond- en oppervlaktewaterregime |

|