Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

’s Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 7 mei 2013 door ons vastgestelde rapport Staat van de rijksverantwoording 2012 aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

blz. |

||

|

Ten geleide |

5 |

|

|

1 |

Inleiding |

8 |

|

2 |

Beleidsinformatie |

9 |

|

2.1 |

Het belang van goede beleidsinformatie |

9 |

|

2.2 |

Hoofdconclusies |

11 |

|

2.3 |

Aanbevelingen |

15 |

|

3 |

Bedrijfsvoering Rijk |

16 |

|

3.1 |

Inleiding |

16 |

|

3.2 |

Hoofdconclusies |

17 |

|

3.3 |

Bedrijfsvoering ministeries |

19 |

|

3.3.1 |

Bedrijfsvoering bij enkele ministeries verbeterd, maar bij andere verslechterd |

19 |

|

3.3.2 |

Financieel beheer, informatiebeveiliging en inkoopbeheer vragen bij verscheidene ministeries nog aandacht |

23 |

|

3.4 |

Compacte rijksdienst |

30 |

|

3.4.1 |

Onderbouwing beoogde besparingen kabinet-Rutte/Verhagen |

31 |

|

3.4.2 |

Haalbaarheid beoogde extra besparingen kabinet-Rutte/Asscher |

32 |

|

3.4.3 |

Visie op de rijksdienst van de toekomst |

33 |

|

3.5 |

Systeemverantwoordelijkheid rijksbrede bedrijfsvoering |

34 |

|

3.5.1 |

Systeemtoezicht minister voor WR vraagt nadere definiëring |

35 |

|

3.5.2 |

Systeemverantwoordelijkheid minister van BZK vraagt scherpere definiëring en actievere invulling |

36 |

|

3.5.3 |

Systeemverantwoordelijkheid Minister van Financiën vraagt aandacht |

38 |

|

4 |

Financiële informatie |

39 |

|

4.1 |

Inleiding |

39 |

|

4.2 |

Dechargeverlening over 2011 |

39 |

|

4.3 |

Financieel jaarverslag van het Rijk 2012 |

39 |

|

4.3.1 |

Verklaring van goedkeuring Rijksrekening 2012 |

39 |

|

4.3.2 |

Saldibalans van het Rijk |

40 |

|

4.4 |

Beleidsmatige mutaties na najaarsnota |

41 |

|

4.5 |

Bezuinigingen en risico’s in het Financieel Jaarverslag Rijk 2012 |

42 |

|

4.6 |

Bijdragen van ministeries aan baten-lastenagentschappen |

44 |

|

4.7 |

Invloed Europees beleid op de nationale begroting en verantwoording |

45 |

|

4.8 |

Tekortkomingen in het internationale en nationale controlebestel |

47 |

|

5 |

Reactie kabinet, nawoord Algemene Rekenkamer |

51 |

|

5.1 |

Reactie minister van Financiën |

51 |

|

5.2 |

Reactie minister van Wonen en Rijksdienst |

56 |

|

5.3 |

Reactie minister van Binnenlandse Zaken en Koninkrijksrelaties |

59 |

|

Bijlage 1 |

Begrote en verantwoorde bedragen |

61 |

|

Bijlage 2 |

Overzicht fouten en onzekerheden in de rekeningen 2011, bevindingen Algemene Rekenkamer |

62 |

|

Bijlage 3 |

Methodologische verantwoording |

68 |

|

Afkortingen |

72 |

|

|

Literatuur |

73 |

|

De werkelijkheid zo goed mogelijk in beeld hebben is een voorwaarde voor goed bestuur. Dit geldt op alle niveaus van de samenleving, en niet alleen voor het openbaar bestuur maar ook voor het bedrijfsleven. De doelstelling is niet een verbeelde werkelijkheid die voor discussie vatbaar is, het streven is een verhaal dat de waarheid over de werkelijkheid vertelt.

Afhankelijk van je verantwoordelijkheid, probeer je de waarheid over de wereld die bij die verantwoordelijkheid hoort in beeld te krijgen. Daar zijn vele manieren voor: interviews, expertmeetings, enquêtes, statistieken, wetenschappelijk onderzoek, evaluatie, controle; de opsomming kan eindeloos doorgaan. In alle gevallen gaat het om het vergaren en duiden van zowel kwantitatieve als kwalitatieve informatie.

Bij het vergaren van relevante informatie moeten al vooraf essentiële keuzes gemaakt worden. Welke informatie ga ik vergaren om mij zo dicht mogelijk bij de werkelijkheid te brengen? Hoe lang ga ik dat doen? Bij wie ga ik die informatie vergaren? En daarna komen nieuwe vraagstukken naar boven. Hoe duid ik de informatie? Wat vertelt de informatie me over de werkelijkheid? Heb ik bij die duiding houvast aan voorbeelden van anderen? En laat ik anderen mee praten over de duiding? Welke informatie leidt tot actie en welke juist niet? Welke informatie heb ik echt nodig, en welke niet? En betrof het een incident of was er iets structureels aan de hand?

De behoefte om de waarheid over de werkelijkheid te achterhalen is al zo oud als de weg naar Kralingen. Dat is een constante. Rondom die constante is echter sprake van telkens en telkens opnieuw voortschrijdend inzicht: nieuwe methodes om die informatie te vergaren, nieuwe methodes om de betrouwbaarheid van die informatie te toetsen, nieuwe kennis over de betekenis van de vergaarde informatie, actuele kennis over welke actie het logische gevolg daarvan is.

Juist in tijden van grote onzekerheid op alle niveaus van de samenleving, onzekerheid voor zowel openbaar bestuur als bedrijfsleven en onzekerheid in zowel de nationale als de internationale verhoudingen speelt het vergaren en publiekelijk delen van relevante, actuele en betrouwbare informatie over de werkelijkheid een doorslaggevende rol. Omdat het kan helpen bij het terugdringen van de onzekerheid. Omdat het kan helpen te legitimeren.

Daarom is in deze tijd de invulling van de grondwettelijke informatieplicht van kabinet aan parlement van meer dan gewone betekenis. De kwaliteit van de democratische controle hangt één-op-één samen met de kwaliteit waarmee het kabinet gestalte geeft aan haar informatieplicht. En hangt dus ook één-op-één samen met de invulling die het parlement van het kabinet vraagt. Het is niet voor niets dat met de invoering van de ministeriele verantwoordelijkheid in 1848 gelijktijdig het grondwettelijk recht op informatie, het enquêterecht, en het recht tot amendering werden geïntroduceerd. Hiermee ontstond een permanent machtsevenwicht tussen kabinet en controlerende volksvertegenwoordiging. En het is niet voor niets dat de grondwetgever in 1986 een actieve interpretatie heeft toegevoegd aan het passief geformuleerde artikel 68 en de wetgever in 2002 bij de dualisering van het gemeentebestuur deze interpretatie heeft vastgelegd in de nieuwe Gemeentewet (art. 169 en 180).

De behoefte aan informatie is de constante, de vorm is dat niet. Juist op het terrein van die vorm kan het kabinet een reuzensprong voorwaarts maken door resoluut te kiezen voor de mogelijkheden van de digitale snelweg en daarmee niet alleen het parlement maar ook de samenleving direct van informatie te voorzien.

Nu is het moment

De grote decentralisatie operaties zullen leiden tot centralisatie van zorgaanbod zowel bij gemeentebesturen als bij onderwijsbesturen en bij besturen van zelfstandige organisaties in het sociaal domein van werkvoorziening en arbeid.

Deze operaties omvatten veel meer dan alleen het verlegging van de geldstromen van rijk naar gemeentebesturen en organisatiebesturen. Het vraagt om een geheel nieuw arrangement van bevoegdheden en dus ook om een nieuw ontwerp van de informatievoorziening ten behoeve van het lokale niveau van college en gemeenteraad en de andere besturen alsook ten behoeve van het rijk. De nieuwe verantwoordelijkheidsverdeling moet zich ook vertalen in een nieuwe aanpak van de onderlinge informatievoorziening.

De Algemene Rekenkamer pleit er daarbij voor «los te laten» en de gemeentes c.a. ruime vrijheden te geven binnen nationale ambities op hoofdlijnen. Voorop moet vooral staan wat het rijk kan doen om de uitvoering van de nieuwe taken zo goed mogelijk op te zetten in het belang van de burgers (in welke kwaliteit dan ook) in kwestie. Op lokaal niveau en bij de andere besturen moeten de checks & balances op orde zijn. Na decentralisatie ontstaat daar een nieuwe werkelijkheid. Daarover moet vervolgens informatie terugkomen, zodat kabinet en parlement de vinger aan de pols kunnen houden. Ook dat vraagt dus een geheel nieuw arrangement en ontwerp van de informatievoorziening richting kabinet en tussen kabinet en parlement.

De grote verantwoordelijkheid die gelegd wordt bij de uitvoeringsorganisaties om én te blijven leveren én te bezuinigingen vergt informatie die de waarheid vertelt over hun werkelijkheid en dus over de werkelijkheid van wat zij nog wel en niet meer kunnen doen.

De cumulatieve waarde van de opeenvolgende financiële akkoorden sinds 2010 telt op tot ongeveer € 46 miljard in 2017. Zonder enige twijfel een krachttoer die stap voor stap gevolgd moet kunnen worden aan de hand van relevante, actuele en betrouwbare indicatoren. Niet alleen voor onszelf, maar ook omdat Europa over onze schouder meekijkt en eigen eisen stelt aan het Nederlandse begrotingsbeleid.

Meer dan speciale aandacht is daarbij nodig voor de ontwikkelingen van de zorgkosten. Gelukkig laat de minister van Volksgezondheid, Welzijn en Sport ons in haar reactie weten goede informatievoorziening en transparante verantwoording van de zorguitgaven te zien als een speerpunt van haar beleid in deze kabinetsperiode. Informatie is cruciaal, het is het begin en het einde om te komen tot de noodzakelijke uitgavenbeheersing. Ook in 2012 bleven de zorguitgaven niet binnen het budgettair kader. De overschrijding met een kleine 1 miljard euro moest dus ook dit jaar uit andere uitgavenkaders gedekt worden.

Nu is het moment om al deze grote stappen te begeleiden met een open en transparant informatie arrangement, dat slim en slank gebruik maakt van de digitale snelweg.

Het open delen van actuele informatie versterkt betrokkenheid van velen, versterkt de kansen op zinvolle correcties en versterkt daarmee de democratie en het draagvlak voor ingrijpende beslissingen. Omdat velen zich dan niet overvallen hoeven te voelen, het dan beter hebben kunnen zien aankomen als een onvermijdelijke consequentie van informatie die de waarheid over de werkelijkheid vertelt.

drs. Saskia J. Stuiveling

drs. Kees Vendrik

drs. Arno Visser

7 mei 2013

Op 15 mei 2013, de derde woensdag van mei, is het Verantwoordingsdag. Traditiegetrouw brengen wij op die dag niet alleen onze rapporten bij de jaarverslagen 2012 van de ministeries en de begrotingsfondsen uit, maar ook onze publicatie Staat van de rijksverantwoording. Hierin geven we een rijksbreed beeld van de belangrijkste bevindingen van ons verantwoordingsonderzoek. Daarnaast geven wij in dit rapport ons oordeel over de rijksrekening en de saldibalans van het Rijk.

In hoofdstuk 2 presenteren wij de resultaten van ons onderzoek naar de beleidsinformatie over vijf beleidsthema’s. We gaan in op de vraag of de burger waar voor zijn geld krijgt en of de ministers de Tweede Kamer voldoende informeren over de resultaten van het gevoerde beleid en de daarmee gemoeide uitgaven. Deze informatie is van belang om de Tweede Kamer in staat te stellen een oordeel te vormen over de uitvoering van het beleid en daarover het debat met de minister-president en de ministers te voeren.

In hoofdstuk 3 komt de bedrijfsvoering van de rijksoverheid aan de orde. Bedrijfsvoering definiëren wij als alle processen en instrumenten die nodig zijn om een ministerie goed te laten functioneren, zoals het personeelsbeheer, het financieel beheer en het materieelbeheer. Een goede bedrijfsvoering is van belang voor een doeltreffende en doelmatige uitvoering van beleid, maar ook om de Staten-Generaal te kunnen voorzien van adequate verantwoordingsinformatie.

In hoofdstuk 4 presenteren wij een overzicht van onze conclusies en aanbevelingen over de financiële informatie van de departementen. Ook geven wij in dit hoofdstuk onze verklaring van goedkeuring bij de rijksrekening 2012 en de saldibalans van het Rijk 2012.

Informatie over de resultaten van overheidsbeleid is van belang om zicht te hebben in de besteding van publiek geld. Beleidsinformatie is dan ook een cruciaal element in het verkeer tussen kabinet en Tweede Kamer. Zonder deze informatie kan de Tweede Kamer haar budgetrecht1 niet goed uitoefenen. Beleidsinformatie moet inzicht geven in de uitvoering en resultaten van het gevoerde beleid in relatie tot de bestede financiële middelen. Op deze manier kunnen het parlement en de belastingbetaler beoordelen of zij «waar voor hun geld» krijgen.2 De ministers moeten daartoe goede informatie verstrekken, zodat de Tweede Kamer haar controlerende taak kan vervullen.

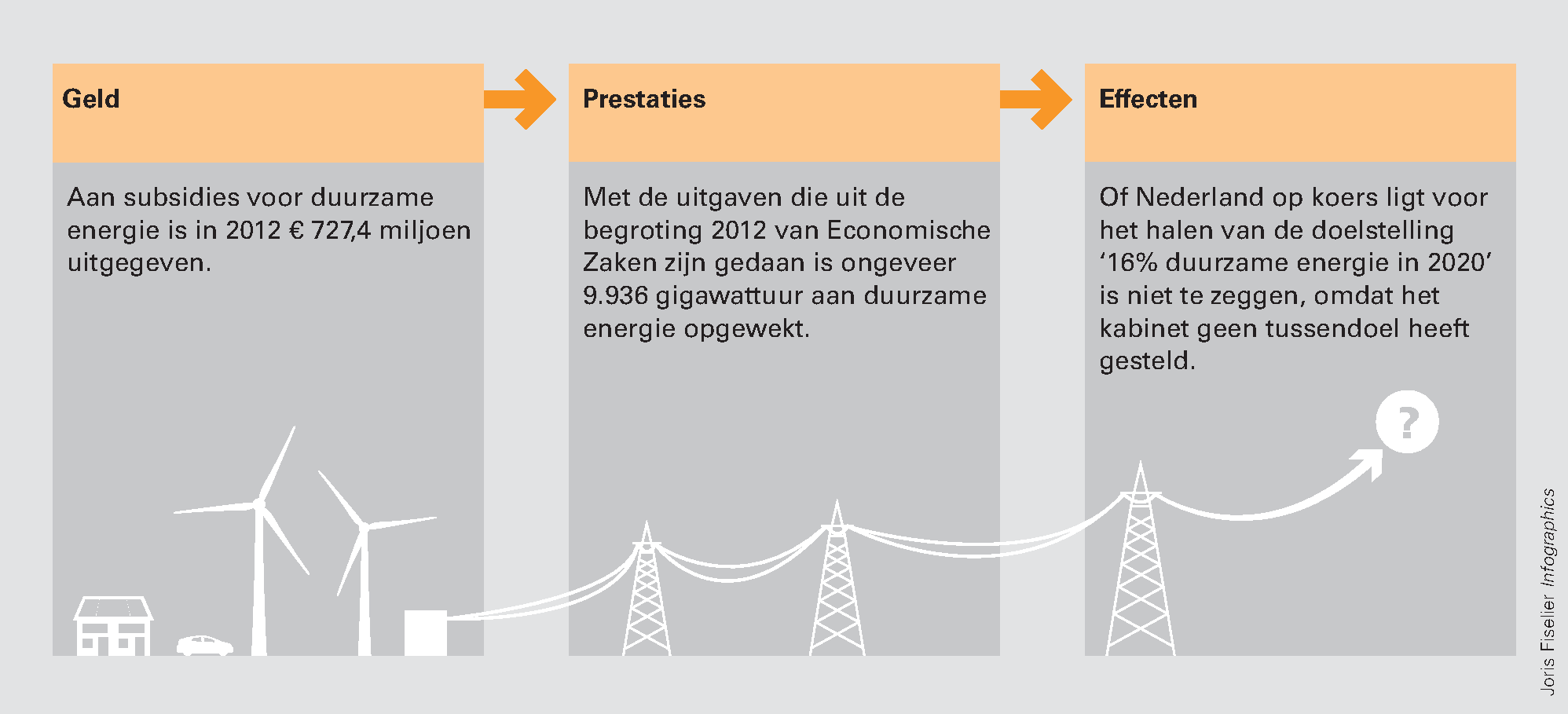

Om te weten of het belastinggeld van de burger goed wordt besteed, moet de Tweede Kamer (1) kunnen nagaan of het geld aan het in de begroting geformuleerde doel wordt uitgegeven, (2) of voor dat geld de in de begroting beloofde prestaties worden geleverd en (3) of met de geleverde prestaties de in de begroting beschreven doelen en effecten worden gerealiseerd. Hoe deze drie cruciale onderdelen van beleidsinformatie er in de praktijk uitzien, illustreren we in onderstaande figuur aan de hand van het beleidsterrein duurzame energie.

Figuur 1 Informatie over uitgegeven geld, geleverde prestaties en bereikte effecten: het beleidsthema duurzame energie

De afgelopen jaren hebben wij herhaaldelijk geconstateerd dat de ministers het parlement met hun jaarverslag onvoldoende informeren over de resultaten van het beleid. Zo wezen we er in 2009 op dat het kabinet de Tweede Kamer niet volledig genoeg informeert over de realisatie van een viertal beleidsprioriteiten (Algemene Rekenkamer, 2010). Vorig jaar gaven we aan dat er niet voldoende inzicht was in de voortgang van bezuinigingsmaatregelen (Algemene Rekenkamer, 2012a).

Wij signaleren in onze onderzoeken dat de informatie die ministers aan de Tweede Kamer verstrekken vooral betrekking heeft op aspecten van de uitvoering waar de bewindspersonen direct bij betrokken zijn. De Tweede Kamer ontvangt weinig informatie wanneer het beleid door medeoverheden wordt uitgevoerd, indien meer dan één minister verantwoordelijk is en wanneer de beleidsdoelen ver in de toekomst liggen. De Tweede Kamer krijgt daardoor gedurende langere tijd geen inzicht in de maatschappelijke effectiviteit. Dit beperkt de parlementaire controle- en correctiemogelijkheden; het is niet duidelijk waar de Kamer de minister tussentijds op kan aanspreken.

De Tweede Kamer gaf de afgelopen jaren aan dat zij niet tevreden was over de relevantie en afrekenbaarheid van informatie over de realisatie van sommige beleidsdoelen. Als gevolg daarvan introduceerde het toenmalige kabinet de systematiek van «verantwoord begroten». In deze nieuwe systematiek ligt de nadruk veel meer op de directe verantwoordelijkheid van ministers. Ministers moeten nu in hun begroting duidelijk maken welke doelen zij nastreven, welke prestaties zij daartoe zullen leveren en welke kosten zij daarvoor gaan maken.

Wij constateren dat op dit moment de belofte die «verantwoord begroten» met zich mee bracht, nog niet wordt waargemaakt (Algemene Rekenkamer, 2013a). Begrotingen bieden minder informatie dan voorheen over de ambities en concrete beleidsinzet van ministers.

Ons huidige onderzoek illustreert dat het mogelijk is om meer informatie te bieden over de resultaten van beleid dan de ministers op dit moment in hun jaarverslagen doen. Wij zijn op zoek gegaan naar beschikbare openbare informatie waarmee de informatiewaarde van de jaarverslagen kan worden verbeterd. We doen dit om na te gaan wat de kansen en beperkingen zijn om informatie over de effecten van beleid te verzamelen, waar de Tweede Kamer gebruik van kan maken bij het beoordelen van de resultaten van het beleid (kregen we waar voor ons belastinggeld?).

We hebben relevante informatie bijeen gezocht over een vijftal beleidsthema’s; zie onderstaande tabel. Bij de keuze van de thema’s hebben we onder andere gelet op het financieel belang en op de belangstelling van de Tweede Kamer.

|

Ketenprogramma Afpakken (minister van VenJ) |

Duurzame energie (minister van EZ) |

Waterkwantiteit (minister van IenM) |

JeugdzorgPlus (minister van VWS) |

Leerwegondersteunend onderwijs (minister van OCW) |

|

|---|---|---|---|---|---|

|

Doel van het beleid |

• Meer, slimmer en effectiever afpakken van crimineel vermogen moet drie maal de investering opbrengen. |

• Bereiken van een verbruiksaandeel van 16% duurzame energie in 2020. |

• Juiste hoeveelheid water op het juiste moment en op de juiste plaats voor verschillende categorieën gebruikers. |

• Opvang en behandeling van jongeren met ernstige gedragsproblemen, zodat ze weer op aanvaardbare wijze kunnen participeren in de samenleving. |

• Zorgen dat leerlingen met leerachterstanden hun vmbo-diploma halen. |

|

Verantwoordelijkheid minister |

• Minister is direct verantwoordelijk voor beleid én uitvoering (door onder meer politie, Openbaar Ministerie en Koninklijke Marechaussee). |

• Minister is direct verantwoordelijk voor beleid én uitvoering (door AgentschapNL). |

• Minister is direct verantwoordelijk voor beleid. Hij is deels direct, deels indirect verantwoordelijk voor uitvoering. |

• Minister is direct verantwoordelijk voor beleid én uitvoering (door JeugdzorgPlus). |

• Minister is indirect verantwoordelijk (scholen zijn verantwoordelijk voor de uitvoering). |

|

Financieel belang |

• Uitgaven: € 15 miljoen extra in 2012, oplopend tot € 20 miljoen extra in 2013 en verder. • Opbrengsten: € 5 miljoen extra in 2012, oplopend tot € 60 miljoen extra in 2017. |

• Uitgaven: € 727 miljoen in 2012. |

• Uitgaven: tussen € 34 en € 37 miljoen via vooral het Infrastructuurfonds. • Waterschappen: € 568 miljoen (geen rijksgeld). |

• Uitgaven: € 220 miljoen in 2012. |

•Uitgaven: € 410 miljoen in 2012; onderdeel van de lumpsumfinanciering van scholen. |

Op basis van ons onderzoek naar de vijf beleidsthema’s concluderen wij:

– De ministers informeren de Tweede Kamer in hun jaarverslagen onvoldoende over de effectieve besteding van publiek geld.

– De ministers kunnen de Tweede Kamer beter informeren over de effectieve besteding van publiek geld door meer gebruik te maken van reeds beschikbare beleidsinformatie bij onder andere uitvoeringsorganisaties, andere overheden en het Centraal Bureau voor de Statistiek.

Hieronder lichten we deze bevindingen per beleidsthema toe.

Ketenprogramma Afpakken (minister van VenJ)

De doelstelling van het Ketenprogramma Afpakken is het meer, slimmer en effectiever afpakken van crimineel vermogen. De minister van Veiligheid en Justitie (VenJ) heeft hiervoor in 2011 € 10 miljoen, in 2012 € 15 miljoen en in 2013 en verdere jaren € 20 miljoen extra ter beschikking gekregen. Hoeveel de reguliere uitgaven voor dit beleidsdoel bedragen is niet bekend, omdat zij deel uitmaken van de reguliere uitgaven voor de personeelskosten van de verschillende organisaties in de strafrechtketen en niet geoormerkt zijn.

De minister van VenJ verwacht dat de extra investering in 2017 een «return on investment» oplevert van 1:3. Uit ons onderzoek leiden we af dat deze doelstelling niet realistisch is, omdat voor realisatie ervan de gemiddelde opbrengst per ontnemingszaak zou moeten verviervoudigen, dan wel dat er vier keer zo veel ontnemingsmaatregelen door de rechter zouden moeten worden opgelegd.

De minister heeft de Tweede Kamer toegezegd dat de incassoresultaten van de ketenpartners van het Ketenprogramma Afpakken worden bijgehouden, zodat er (in de woorden van de minister) integere, betrouwbare en stapelbare verantwoordings- en sturingsinformatie beschikbaar zal zijn. In de praktijk kunnen de extra opbrengsten echter niet aan de extra investeringen en ook niet aan individuele ketenpartners worden toegerekend, omdat de administraties hier niet op zijn ingericht. Er wordt als gevolg daarvan alleen verantwoording afgelegd over het totale incassoresultaat (het resultaat van reguliere en extra investeringen).

Wij hebben geconstateerd dat de minister van VenJ in 2012 onvoldoende inzicht had in de kosten en opbrengsten van het Ketenprogramma Afpakken. De minister weet daardoor niet of hij het gestelde beleidsdoel gaat halen en of het doel dan wel de gekozen maatregelen moeten worden bijgesteld. De informatie die hij wel heeft, geeft hij op een versnipperde en inconsistente wijze weer. De Tweede Kamer krijgt daardoor geen goed inzicht in de samenhang tussen kosten, prestaties en effecten van het ontnemingsbeleid. Zodoende heeft zij ook geen inzicht in de vraag of de burger op dit beleidsterrein waar voor zijn belastinggeld krijgt.

Duurzame energie (minister van EZ)

De doelstelling van het kabinet-Rutte/Asscher is om in 2020 16% van de energie in Nederland van duurzame herkomst te laten zijn. Om dat doel te bereiken zijn er verschillende subsidieregelingen die de productie van duurzame energie moeten stimuleren, zoals de subsidieregeling Milieukwaliteit Elektriciteitsproductie (MEP) en de subsidieregeling Stimulering Duurzame Energieproductie (SDE). Op basis van deze beide regelingen worden op dit moment geen subsidies meer toegekend; er wordt nog wel geld uitgegeven uit hoofde van eerdere toezeggingen. Daarnaast is er de regeling SDE+, op basis waarvan nog wel nieuwe subsidies worden toegekend.

De genoemde regelingen zijn exploitatiesubsidies: een ondernemer krijgt over een periode van vijf tot vijftien jaar alleen subsidie over de duurzame energie die hij daadwerkelijk produceert. Uit het jaarverslag van de minister van Economische Zaken (EZ) blijkt dat er in 2012 € 727,4 miljoen is uitgegeven aan duurzame energie. Dat is € 186,4 miljoen minder dan begroot. Deze onderbesteding kan drie oorzaken hebben: projecten zijn niet doorgegaan, projecten zijn vertraagd of de energieprijzen zijn hoger dan vooraf was ingeschat (waardoor de subsidie lager wordt).

Het is onduidelijk of het kabinet op koers ligt om de doelstelling van 16% duurzame energie in 2020 te halen. Op dit moment geeft de minister van EZ namelijk geen informatie over hoe en in welke mate de uitgaven nu en in de toekomst zullen bijdragen aan duurzame energieproductie en daarmee aan het bereiken van het 16%-doel. Overigens kan de onderuitputting een signaal zijn dat de doelen niet worden bereikt.

Bij de behandeling van de begroting 2013 heeft de minister toegezegd om voortaan jaarlijks vóór de begrotingsbehandeling een rapportage aan de Tweede Kamer te sturen met informatie over de stappen om tot de 16% in 2020 te komen (Tweede Kamer, 2013). Dit zou een goede ontwikkeling zijn in de transparantie rond beleidsresultaten. De Tweede Kamer kan dan beter beoordelen of de burger waar voor zijn belastinggeld krijgt.

Waterkwantiteit (minister van IenM)

Op het gebied van waterkwantiteit heeft de minister van Infrastructuur en Milieu (IenM) als beleidsdoel in haar begroting opgenomen: het realiseren van de juiste hoeveelheid water op het juiste moment en op de juiste plaats. Het gaat daarbij om het reguleren van hoeveelheden water voor verschillende functies (zoals scheepvaart, waterkeringen, natuur, recreatie, land- en tuinbouw, drinkwater, industrie en energie) om wateroverlast en watertekort te voorkomen.

Hoewel de minister van IenM (deels direct en deels indirect) betrokken is bij de resultaten van dit beleid, heeft zij geen duidelijk omschreven effectdoelen voor het waterkwantiteitsbeleid geformuleerd. Het gevolg hiervan is dat de Tweede Kamer geen informatie krijgt over de mate waarin de beleidsinzet heeft geleid tot het bereiken van de doelstellingen.

De begrotingen van de minister van IenM, het Infrastructuurfonds 2009–2012 c.q. het Deltafonds 2013 geven bovendien geen duidelijk beeld van de uitgaven voor waterkwantiteit. Dit komt doordat de maatregelen ten behoeve van de waterkwantiteit veelal tegelijkertijd dienen ter verbetering van de waterkwaliteit, terwijl de uitgaven voor waterkwaliteit niet zijn opgenomen in de begroting van het Deltafonds (zoals de uitgaven voor het waterkwantiteitsbeleid), maar in de begroting van het Ministerie van IenM. Daarnaast wordt het begrip waterkwantiteit in de begroting van het Deltafonds breder gedefinieerd en omvat het ook waterveiligheid. Een uitspraak over de vraag of de burger waar voor zijn geld krijgt is in dit geval dan ook niet te geven.

JeugdzorgPlus (minister van VWS)

JeugdzorgPlus is een vorm van gesloten opvang en behandeling van jongeren met ernstige gedragsproblemen. De minister van Volksgezondheid, Welzijn en Sport (VWS) voert beleid om deze jongeren weer op een aanvaardbare wijze te laten participeren in de maatschappij. Hiervoor was in 2012 € 220 miljoen beschikbaar.

De staatssecretaris van VWS stuurt de JeugdzorgPlus-instellingen niet aan op prestaties, omdat er maatwerk vereist is: elke jongere heeft een andere begeleiding nodig. De Tweede Kamer heeft veel belang bij transparantie over de totale beleidsresultaten, zodat zij haar controlerende taak goed kan uitoefenen. Het jaarverslag van de minister van VWS geeft echter geen informatie over de beleidsresultaten.

Uit ons onderzoek blijkt dat het wel degelijk mogelijk is om meer informatie te geven over de mate waarin het doel van het JeugdzorgPlusbeleid wordt gerealiseerd. Een evaluatie uit 2010 laat zien dat ongeveer driekwart van de jongeren positief scoort na een verblijf in de JeugdzorgPlus. Het merendeel van de jongeren heeft een baan of gaat naar school, heeft een stabiele leefsituatie, gebruikt geen drugs en vertoont geen crimineel gedrag.

Tegelijkertijd constateren wij dat de kwaliteit van de gegevens nog beperkt is. De minister van VWS is samen met de JeugdzorgPlus-instellingen bezig om de kwaliteit van de informatie te verbeteren. Zodra deze informatievoorziening op orde is, zal het mogelijk zijn meer inzicht te bieden in de vraag of de burger waar krijgt voor zijn belastinggeld.

Leerwegondersteunend onderwijs (minister van OCW)

Het Leerwegondersteunend onderwijs (LWOO) heeft als doel om leerlingen uit het voorbereidend middelbaar beroepsonderwijs (vmbo) met een leerachterstand extra te begeleiden om toch het vmbo-diploma te kunnen behalen. Hiervoor was in 2012 € 410 miljoen beschikbaar.

Of de voor LWOO bestemde gelden besteed zijn aan het genoemde doel is niet vast te stellen, omdat de middelen via lumpsumbekostiging aan de scholen zijn toegekend. Scholen hebben vrijheid om deze middelen naar eigen inzicht in te zetten. Welke prestaties scholen leveren met de extra LWOO-middelen is niet bekend. Ook dit vloeit voort uit de lumpsumfilosofie. Dit maakt het zicht op beleidsresultaten des te belangrijker, omdat anders de Tweede Kamer haar controlerende taak niet goed kan invullen. De minister van OCW verantwoordt zich echter niet over de resultaten van het LWOO-beleid.

Uit ons verantwoordingsonderzoek 2012 bij OCW blijkt dat het wel degelijk mogelijk is om meer informatie te geven over de mate waarin het doel van het LWOO-beleid wordt gerealiseerd. Zo blijkt uit ons onderzoek dat 87% van de LWOO-leerlingen die in 2005 aan het VMBO zijn begonnen na zeven jaar (minimaal) het vmbo-diploma heeft behaald. Daarnaast zijn de slagingspercentages van leerlingen met en zonder LWOO-indicatie in de periode 2004–2011 naar elkaar toe gegroeid. Dat is een positieve ontwikkeling. Of dit komt door de inzet van de LWOO-middelen is echter niet vast te stellen, omdat dit geld niet uitsluitend aan de LWOO-geïndiceerde leerlingen besteed hoeft te worden. Bovendien kunnen we niet vaststellen hoe de LWOO-leerling het had gedaan als er geen LWOO-middelen waren geweest, omdat een controlegroep ontbreekt. We kunnen op dit moment dus geen uitspraak doen over de vraag of de burger bij het LWOO-beleid waar krijgt voor zijn belastinggeld.

Samenvattend beeld van de onderzochte beleidsthema’s

De volgende tabel geeft een overzicht van onze bevindingen. Uitgebreidere informatie vindt u in onze rapporten bij de jaarverslagen.

|

Ketenprogramma Afpakken (minister van VenJ) |

Duurzame energie (minister van EZ) |

Waterkwantiteit (minister van IenM) |

JeugdzorgPlus (minister van VWS) |

Leerwegondersteunend onderwijs (minister van OCW) |

|

|---|---|---|---|---|---|

|

Geld naar doel? |

Ja. |

Ja, maar er is een onderbesteding van € 186 miljoen. |

Ja, maar exact te becijferen is dit niet door het integrale karakter van het waterbeleid. |

Ja. |

Onbekend (inherent aan lumpsumfinanciering) |

|

Prestaties geleverd? |

De minister weet het niet. Hierover wordt niet gerapporteerd door uitvoerders. |

Ja. |

Ja. |

De minister weet het niet (door wijze van financiering). |

Onbekend (inherent aan lumpsumfinanciering) |

|

Doelen gerealiseerd? |

Doel voor 2012 is net niet gehaald. Langetermijndoel (2017) lijkt niet realistisch. |

Het is onduidelijk of de minister op koers ligt voor het 2020-doel. |

Onbekend; er zijn geen effectdoelen geformuleerd. |

Onbekend; ambitieniveau en monitor ontbreken. |

Beeld lijkt positief: meer LWOO-leerlingen behalen vmbo-diploma. |

|

Value for Money? |

Niet te beantwoorden, want reguliere investeringen zijn onbekend. |

Er zijn positieve indicaties, maar veel onzekerheden. |

Niet te beantwoorden; duidelijke doelen ontbreken. |

Niet te beantwoorden vanwege gebrek aan data. |

Niet te beantwoorden vanwege lumpsumfinanciering. |

|

Wordt Tweede Kamer geïnformeerd? |

Ja, maar de informatie is niet consistent en samenhangend. |

Ja, over prestaties, maar niet over realisatie van beoogde doelen. |

Nee, |

Nee (de monitor is nog in ontwikkeling). |

Nee. |

Goede beleidsinformatie is een vereiste voor een adequaat functionerend openbaar bestuur. Er moet kwalitatief goede informatie voorhanden zijn waarop beleidsbeslissingen kunnen worden gefundeerd en aan de hand waarvan het beleid (en de uitvoering ervan) kunnen worden gemonitord, verantwoord en waar nodig bijgestuurd.

Om de toekomstige begrotingen en verantwoordingen meer recht te laten doen aan het budgetrecht van de Tweede Kamer hebben wij onlangs in een brief aan de Tweede Kamer voorstellen gedaan over «Verantwoord Begroten» (Algemene Rekenkamer, 2013a).

Aanbevelingen aan de ministers

• Formuleer beleidsdoelen specifiek, meetbaar, realistisch en tijdgebonden.

• Houd de begrotingsstukken compact, wees selectief met het verstrekken van informatie en verwijs zo nodig naar elders beschikbare informatie. Stem de informatie af op de informatiebehoefte van de Tweede Kamer (need to know).

• Zorg voor een goede monitoring en evaluatie van beleidsprestaties en/of beleidseffecten. Maak daarbij beter gebruik van informatie die (elders) al voorhanden is. Zorg ervoor dat deze informatie actueel en permanent beschikbaar is, zodat het beleidsmakers en Kamerleden ondersteunt in hun werkzaamheden (zie bijvoorbeeld www.recovery.gov en www.volginnovatie.nl).

• Stel data (eventueel voorzien van een betrouwbaarheidsclassificatie) zoveel mogelijk beschikbaar in de vorm van open (spending) data, zodat burgers en andere belanghebbenden kunnen worden betrokken bij het bepalen van nut en noodzaak van beleid.

Aanbevelingen aan de Tweede Kamer

• Maak bij een begroting afspraken met ministers over de te realiseren beleidsdoelen (zo specifiek, meetbaar, realistisch en tijdgebonden mogelijk).

• Maak daarbij ook afspraken met de ministers over de door hen te leveren prestaties.

• Maak met ministers ook afspraken over hoe de Tweede Kamer door hen tijdig en tussentijds wordt geïnformeerd over de resultaten van het beleid (open spending, webdossiers en beleidsdoorlichtingen).

De minister van Financiën en de Algemene Rekenkamer trekken gezamenlijk op om de departementen te helpen bij een invulling van Verantwoord Begroten die meer recht doet aan de informatiebehoefte van de Tweede Kamer en die bovendien meer inzicht biedt in de effectieve besteding van belastinggeld.

Ieder ministerie is zelf verantwoordelijk voor de organisatie en de kwaliteit van de eigen bedrijfsvoering. Onder bedrijfsvoering verstaan wij alle processen en instrumenten die nodig zijn om een ministerie goed te laten functioneren zoals een goed personeelsbeheer, financieel beheer en materieelbeheer. De minister verantwoordt zich over de bedrijfsvoering van zijn of haar ministerie in het departementaal jaarverslag.

Centralisatie van de bedrijfsvoering van het Rijk

In het kader van het uitvoeringsprogramma Compacte Rijksdienst wordt de bedrijfsvoering van de ministeries de laatste jaren steeds meer gecentraliseerd op het niveau van de rijksoverheid als concern. Dit laat echter onverlet dat er sprake is van ministeriële verantwoordelijkheid en informatieplicht: elke minister moet kunnen aantonen dat de bedrijfsvoering van zijn of haar departement op orde is, ook als onderdelen van die bedrijfsvoering door een shared servicecentrum worden uitgevoerd.

Wij vinden het belangrijk dat de governance c.q. aansturing van de shared servicecentra goed wordt geregeld: de taken, bevoegdheden en verantwoordelijkheden van de «eigenaar», de «opdrachtgever» en de «opdrachtnemer» van het shared servicecentrum dienen helder te zijn en moeten zodanig zijn gedefinieerd dat de ministeriële verantwoordelijkheden worden waargemaakt.

Systeemverantwoordelijkheid voor de bedrijfsvoering van het Rijk

De ministers van Financiën, Binnenlandse Zaken en Koninkrijksrelaties (BZK) en voor Wonen en Rijksdienst (WenR) hebben een systeemverantwoordelijkheid op het terrein van de bedrijfsvoering van de rijksdienst. Dit betekent dat zij, ieder ten aanzien van specifieke onderdelen van de bedrijfsvoering, verantwoordelijk zijn voor de organisatie en de inrichting van de bedrijfsvoering (het systeem), het toezicht op het functioneren van dit systeem en het eventueel bijsturen van het systeem. Gelet op de hiervoor genoemde ontwikkelingen is helderheid van belang over hoe ver de systeemverantwoordelijkheid van deze ministers reikt, op welke wijze zij deze willen waarmaken en of het geheel aan verantwoordelijkheden ook het gehele domein afdekt. Tevens moet daarbij duidelijk zijn waar de informatieplicht jegens de Tweede Kamer rust.

Systeemverantwoordelijkheid voor beleidsuitvoering op afstand

Steeds meer publiek geld wordt besteed door organisaties op afstand van het Rijk die wettelijke taken uitvoeren en publieke belangen behartigen (Algemene Rekenkamer, 2012b). Op grond van ons onderzoek bij rechtspersonen met een wettelijke taak (rwt’s) en zelfstandige bestuursorganen (zbo’s) concludeerden wij dat de Tweede Kamer onvoldoende informatie krijgt over het functioneren van instellingen op afstand, die € 48 miljard via de rijksbegroting ontvangen en € 85,6 miljard uit premies en tarieven. Dit betekent dat de Tweede Kamer de besteding van deze gelden onvoldoende kan controleren (Algemene Rekenkamer, 2012c).

Naar aanleiding van recente «ongelukken», zoals bij de Amarantis Onderwijsgroep (een van de grootste onderwijsinstellingen van Nederland, die in 2012 bijna ten onder ging aan een ontoereikende bedrijfsvoering) werkt de ministeriële commissie Vernieuwing Publieke Belangen op dit moment aan voorstellen voor een beter financieel beheer, verantwoording en toezicht bij (semi)publieke instellingen.

Bedrijfsvoering bij enkele ministeries verbeterd, maar bij andere ministeries verslechterd

Op grond van ons onderzoek concluderen wij dat het aantal onvolkomenheden in de bedrijfsvoering ten opzichte van vorig jaar is afgenomen van 61 naar 47.3 Bij de departementen van Sociale Zaken en Werkgelegenheid (SZW) en van Buitenlandse Zaken (BZ) hebben wij geen onvolkomenheden in de bedrijfsvoering geconstateerd. De Ministeries van Defensie en Volksgezondheid, Welzijn en Sport (VWS) boeken vooruitgang bij het verbeteren van hardnekkige problemen in de bedrijfsvoering. Bij de Ministeries van BZK en VenJ is sprake van een duidelijke verslechtering in de bedrijfsvoering.

Financieel beheer, informatiebeveiliging en inkoopbeheer vraagt bij verscheidene departementen om verbetering

Wanneer we kijken naar de afzonderlijke onderdelen van de bedrijfsvoering blijkt dat een aantal onderdelen bij verscheidene ministeries verbetering behoeft. Deze onderdelen zijn: inkoopbeheer, het financieel beheer en de informatiebeveiliging. Daarnaast concluderen wij dat er bij de onderdelen subsidiebeheer en specifieke uitkeringen nog ruimte is voor verbetering.

Compacte Rijksdienst: realisatie bezuinigingen onzeker

Het kabinet-Rutte/Verhagen wilde met het programma Compacte Rijksdienst in totaal € 788 miljoen besparen. Nu, twee jaar na het van start gaan van het programma, is slechts een deel hiervan concreet aangetoond. De haalbaarheid van in totaal € 426 miljoen is nog niet onderbouwd door middel van een business case. Vergeleken met de stand van zaken van één jaar terug is er weinig vooruitgang geboekt bij het onderbouwen van de beoogde bezuinigingen die echter wel al zijn ingeboekt. Ook constateren wij dat het ambitieniveau van het programma onder druk staat. De haalbaarheid van de oorspronkelijke bezuinigingsdoelstelling van het programma van € 788 miljoen staat onder druk en varieert thans tussen de € 647 miljoen en € 792 miljoen.

Visie op de toekomst van de rijksdienst nodig

Het programma Compacte Rijksdienst behelst een ingrijpende verbouwing van de bedrijfsvoering van de rijksdienst. Tegelijkertijd heeft de intensivering van het programma door het kabinet-Rutte/Asscher tot gevolg dat het programma mogelijk fors wordt uitgebreid met nieuwe deelnemers zoals zbo’s, gemeenten en provincies. De complexiteit van het programma neemt daardoor toe.

Beide ontwikkelingen vragen om een toekomstvisie op de rijkdienst waarin de «concern Rijk-gedachte» concreet moet worden uitgewerkt.

Minister voor WenR moet systeemverantwoordelijkheid voor rijksbrede bedrijfsvoering definiëren

De minister voor Wonen en Rijksdienst (WenR) is systeemverantwoordelijk voor de rijksbrede bedrijfsvoering, met uitzondering van de financiële functie waarvoor de minister van Financiën systeemverantwoordelijk is. De minister voor WenR stelt uit dien hoofde regels ten aanzien van de rijksbrede bedrijfsvoering op het terrein van personeelsbeheer, ICT, organisatie, huisvesting, inkoop, facilitaire dienstverlening en beveiliging. Tevens dient de minister toe te zien op een juiste naleving van deze regels en naar aanleiding daarvan zo nodig maatregelen te treffen.

De bedrijfsvoering wordt in toenemende mate gecentraliseerd in shared servicecentra die hun diensten aanbieden op het niveau van de rijksdienst als concern. Nu de bedrijfsvoering van de rijksdienst wordt herzien moeten de verantwoordelijkheden van de verschillende departementen ten opzichte van de shared servicecentra helder zijn. We bevelen de minister voor WR aan de taken, bevoegdheden en verantwoordelijkheden van deze organisaties daarom helder te definiëren. Daarnaast moet in het licht van deze ontwikkelingen duidelijk zijn wat de systeemverantwoordelijkheid van de minister inhoudt en op welke wijze hij de rijksbrede bedrijfsvoering wil monitoren en eventueel bijsturen.

Systeemverantwoordelijkheid minister van BZK vergt scherpere definiëring en actievere invulling

De minister van BZK is systeemverantwoordelijk voor het functioneren van het stelsel van het openbaar bestuur, zowel op centraal als op decentraal niveau als in Caribisch Nederland. Op grond van de Financiële verhoudingswet en de Wet financiering decentrale overheden is de minister verantwoordelijk voor de bestuurlijke organisatie en goede bestuurlijke en financiële verhoudingen. Daarnaast is de minister van BZK samen met de minister van Defensie verantwoordelijk voor de Wet veiligheidsonderzoeken (vertrouwensfuncties).

De minister van BZK is systeemverantwoordelijk voor het systeem van verantwoording en controle inzake de specifieke uitkeringen volgens «single information, single audit» (sisa).4

Wij constateren dat het sisa-systeem ten opzichte van 2011 is verbeterd, maar niettemin ook in 2012 in eerste instantie onvoldoende heeft gefunctioneerd. Pas na herstelwerkzaamheden van de accountantskantoren kon er voldoende zekerheid over de rechtmatige besteding van de specifieke uitkeringen worden verkregen, met uitzondering van het Ministerie van SZW.

De minister van BZK heeft in 2012 een actieplan opgesteld om het sisa-systeem te verbeteren. Nog niet alle actiepunten uit het plan zijn ten uitvoer gebracht. In de accountantscontrole zijn verbeteringen aangebracht, maar de minister heeft richting de medeoverheden nog onvoldoende actie ondernomen om de tekortkomingen in de processen voor het aanleveren van de sisa-verantwoording op te heffen. Daarnaast onderneemt de minister te weinig actie bij de ministeries om plannen van aanpak op te stellen voor onder meer de beoordeling van de verantwoordingsinformatie van gemeenten en provincies en het opstellen van risicoanalyses. Ten slotte zou de minister er vanuit zijn systeemverantwoordelijkheid, op moeten toezien dat de ministeries het terugvorderingsbeleid uniform en consistent toepassen.

Begin 2012 hebben we aandacht gevraagd van de minister van BZK voor het nader uitwerken van de coördinatie van Rijkstaken. Hoewel elke minister zelfstandig verantwoordelijk is voor de rechtmatigheid van de uitgaven, zijn wij van mening dat de coördinerende rol van de minister van BZK ten aanzien van de collega ministers (OCW, SZW en VWS) die actief zijn in Caribisch Nederland betekenisvoller ingevuld kan worden, zeker met het oog op de gemeenschappelijke kenmerken van de problemen in het financieel beheer.

De minister van BZK is ook systeemverantwoordelijk voor de naleving van de Wet veiligheidsonderzoeken (Wvo). Wij constateren dat de minister, net als in 2011, in 2012 geen actief toezicht uitoefent op de naleving van de Wvo door de ministeries. Zo kan hij niet beoordelen of het systeem van vertrouwensfuncties bij het Rijk goed functioneert.

Wij hebben net als vorig jaar vastgesteld dat niet alle departementen de Wvo goed naleven. Wij vinden dat de minister van BZK op grond van zijn systeemverantwoordelijkheid dit beeld zelf had moeten hebben en dat hij de betreffende ministers daarop had moeten aanspreken.

Wij concluderen dat de minister van BZK zijn systeemverantwoordelijkheid voor de specifieke uitkeringen, de Wet veiligheidsonderzoeken en de coördinatie van Rijkstaken scherper moet definiëren en actiever moet invullen.

Toezicht op begrotingsadministraties door minister van Financiën vergt actievere invulling

Een goede begrotingsadministratie is essentieel voor het begrotingsbeheer en de verantwoording aan de Staten-Generaal. Om die reden heeft de minister van Financiën tot taak om toezicht uit te oefenen op de inrichting en het bijhouden van deze administraties.

De laatste jaren hebben zich herhaaldelijk problemen voorgedaan bij de implementatie van nieuwe financiële systemen. De implementatie van het nieuwe financiële systeem bij het Ministerie van VenJ in 2012 is hiervan het recentste voorbeeld. De financiële functie van het Rijk is op dit punt kwetsbaar. Wij constateren dat de minister van Financiën op dit moment niet of nauwelijks proactief toezicht houdt op het functioneren van de departementale begrotingsadministraties. Wij bevelen de minister aan hieraan actief invulling te geven en ook de mogelijkheid te creëren om zo nodig dwingende aanwijzingen te kunnen geven.

Tot de bedrijfsvoering van een ministerie rekenen wij alle processen en instrumenten die nodig zijn om een ministerie goed te laten functioneren. Als wij in de uitvoering van een van deze processen een probleem constateren dat meer is dan een incident, merken wij dit probleem als een onvolkomenheid aan. Zwaarwegende problemen duiden wij aan als ernstige onvolkomenheden.

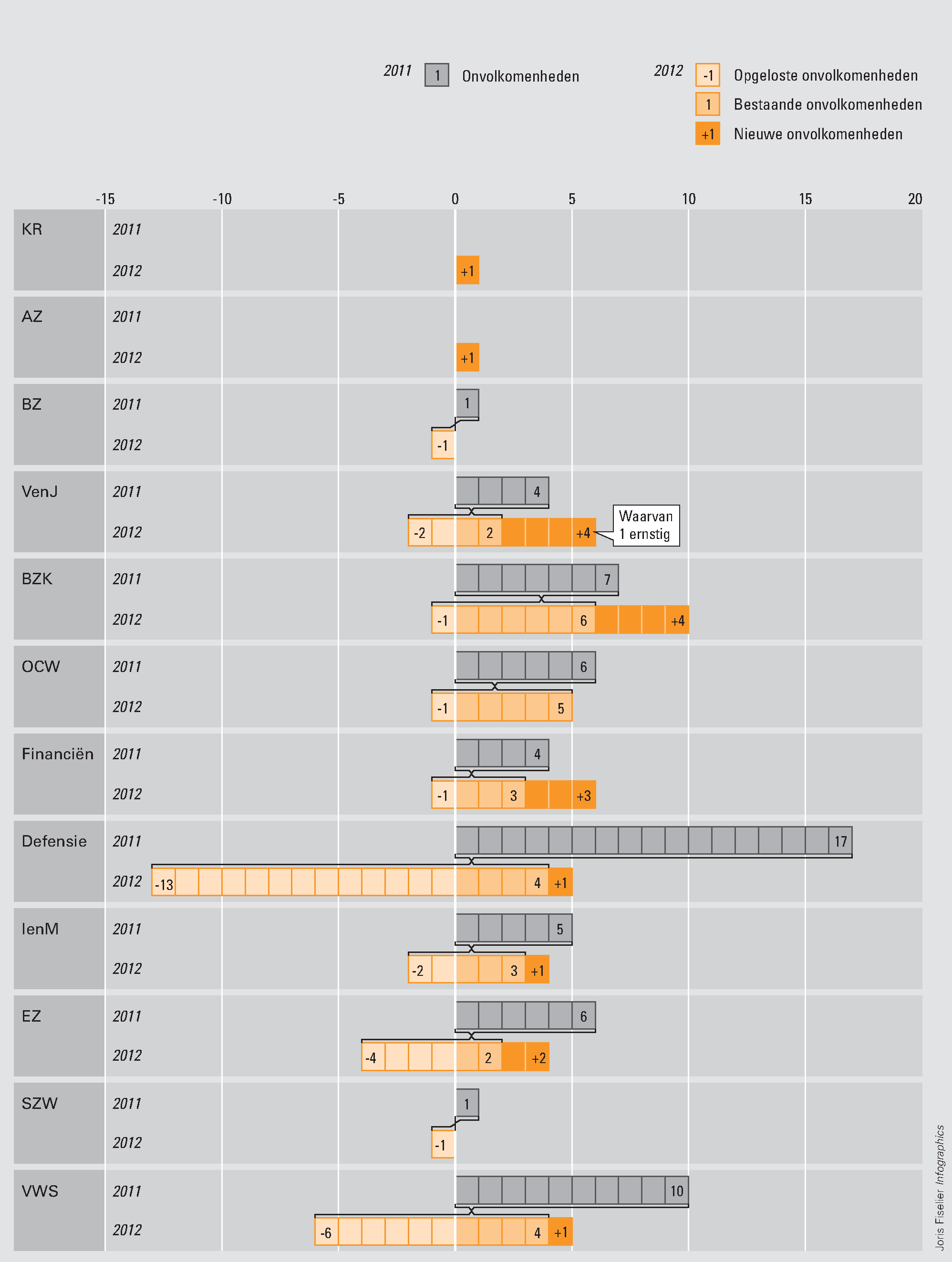

Voor het verkrijgen van een samenvattend totaalbeeld van de bedrijfsvoering van het Rijk hebben wij de onvolkomenheden in de bedrijfsvoering per departement in kaart gebracht. Figuur 2 geeft hiervan voor de jaren 2011 en 2012 een overzicht.

Figuur 2 Onvolkomenheden bedrijfsvoering per ministerie/begrotingshoofdstuk 2011–2012

Wij hebben in totaal 47 onvolkomenheden in de bedrijfsvoering van de ministeries vastgesteld. Dit betekent dat er veertien onvolkomenheden minder zijn dan vorig jaar. Van de 61 onvolkomenheden die wij in 2011 constateerden zijn er in totaal 32 opgelost. Daarentegen hebben wij in ons verantwoordingsonderzoek 2012 achttien nieuwe onvolkomenheden in de bedrijfsvoering geconstateerd.

Figuur 2 laat zien dat wij in 2012 bij het Ministerie van SZW en het Ministerie van BZ geen onvolkomenheden hebben geconstateerd. Daarnaast is het aantal onvolkomenheden bij het Ministerie van VWS en het Ministerie van Defensie in 2012 sterk afgenomen. Het oplossen van een aantal hardnekkige problemen, zoals het subsidiebeheer bij VWS en het financieel beheer en het materieelbeheer bij Defensie, heeft in 2012 bij beide ministeries hoog op de agenda gestaan en er zijn flinke verbeteringen doorgevoerd.

Daar staat tegenover dat er in 2012 een toename van het aantal geconstateerde onvolkomenheden is bij het Ministerie van BZK en het Ministerie van Financiën en dat we bij het Ministerie van VenJ een ernstige onvolkomenheid in het financieel beheer hebben vastgesteld.

Ministerie van BZK

De bedrijfsvoering van het Ministerie van BZK is in 2012 verslechterd. Het aantal onvolkomenheden dat wij bij het ministerie hebben geconstateerd is ten opzichte van 2011 toegenomen van zeven naar tien. Bij het kerndepartement hebben we geconstateerd dat vooral de kwaliteit van het financieel beheer achteruit is gegaan: het beheer van voorschotten en verplichtingen vertoonde in 2012 verschillende tekortkomingen, zoals het niet tijdig en soms onjuist of onvolledig vastleggen van verplichtingen. Daarnaast is het jaarverslag over 2012 moeizaam tot stand gekomen. Ook merken wij het inkoopbeheer en de informatiebeveiliging in 2012 nog steeds aan als onvolkomenheden.

Uit ons onderzoek komt ook naar voren dat een aantal baten-lastenagentschappen van het ministerie problemen hebben met het financieel beheer. De Werkmaatschappij (DWM) en Doc-Direct, twee diensten met het karakter van een shared servicecentrum, hebben onvoldoende grip op hun beheer. Bij DWM is er structureel onvoldoende inzicht in de omzet en bij Doc-Direct is er vooraf geen inzicht in de vraag in hoeverre de tarieven van de projecten kostendekkend zijn. Bij het inkoopbeheer van FMHaaglanden worden nog veel rechtmatigheidsfouten gemaakt.

Om de geconstateerde onvolkomenheden op te lossen moet meer financiële kennis en expertise worden opgebouwd. Ook moeten de controle en het toezicht op de interne bedrijfsvoeringsprocessen beter worden georganiseerd. Daarnaast dringen we er bij de minister van BZK op aan om meer toezicht uit te oefenen op de baten-lastenagentschappen.

Ministerie van Financiën

In de bedrijfsvoering van het Ministerie van Financiën maken we onderscheid tussen de bedrijfsvoering van de Belastingdienst, de bedrijfsvoering van het kerndepartement en de rijksbrede taken van het ministerie, zoals het toezicht op een verantwoorde en doelmatige besteding van overheidsmiddelen.

Bij de Belastingdienst is de bedrijfsvoering in 2012 verder verbeterd. De problemen die wij in 2011 constateerden in het personeelsbeheer en de informatiebeveiliging zijn voor een deel opgelost. Niettemin zijn verdere verbeteringen noodzakelijk. Het beheer van vertrouwensfuncties is niet langer een onvolkomenheid, maar blijft een aandachtspunt.

Ondanks de opgaande lijn die wij signaleren vragen we wel aandacht voor risico’s als gevolg van een aantal gelijktijdige veranderingen, zoals de taakstelling, regionalisering van de Belastingregio’s, een verdere invoering van horizontaal toezicht en de intensivering van het toezicht.

Bij het kerndepartement hebben we de interne controle bij het Agentschap en de informatiebeveiliging voor het eerst als onvolkomenheden aangemerkt. Daarnaast heeft het ministerie het inkoopbeheer onvoldoende verbeterd. Wij merken dit onderdeel van de bedrijfsvoering net als in 2011 aan als een onvolkomenheid.

Ten slotte vragen we – naar aanleiding van de ernstige onvolkomenheid in het financieel beheer van het Ministerie van VenJ – aandacht van de minister van Financiën voor de inrichting van zijn toezichtsfunctie op begrotingsadministraties van andere ministeries. Wij gaan hier in de volgende paragraaf nader op in.

Ministerie van VenJ

Halverwege 2012 is een nieuw financieel en inkoopadministratiesysteem bij het kerndepartement ingevoerd. Er is mede hierdoor gedurende de tweede helft van 2012 geen volledig zicht op de openstaande verplichtingen en daarmee op de budgetruimte. Dit komt door een cumulatie van zaken, waaronder een beperkte kennis van financieel beheer en van financiële administraties, een niet adequaat implementatietraject van het financiële systeem en het te laat of verkeerd ingrijpen bij geconstateerde problemen. Er is in de tweede helft van 2012 en ultimo 2012 sprake van een grote achterstand in het doen van betalingen. Daarnaast werden voorschotten niet afgerekend en is de verplichtingenstand niet bijgewerkt. Tot eind maart 2013 was er onzekerheid over de jaarafsluiting en de jaarcijfers van 2012. Het betreft hier vooral het kerndepartement en minder de uitvoerende diensten. Belangrijke onderdelen van de jaarrekening, waaronder de stand van de verplichtingen en de voorschotten, konden niet aan de financiële administratie worden ontleend en zijn noodgedwongen tegen een hoge inspanning en met de nodige onzekerheid extracomptabel tot stand gekomen. Het ministerie was op het gebied van financieel beheer in 2012 niet «in control» en de problemen lopen door in 2013.

Gezien de ernst van de problematiek bij het Ministerie van VenJ hebben we op 2 april 2013 bezwaar gemaakt tegen het financieel beheer bij dit ministerie.5 Naar aanleiding van dit bezwaar hebben we de minister gevraagd een verbeterplan op te stellen. Aan de minister van VenJ hebben wij voorts gevraagd het verbeterplan af te stemmen met de minister van Financiën gezien de specifieke verantwoordelijkheid van de minister van Financiën voor het toezicht op de inrichting en het bijhouden van begrotingsadministraties zoals bedoeld in de Comptabiliteitswet 2001 (artikel 41, eerste lid).

Het ministerie heeft april 2013 het Verbeterplan Financieel beheer opgesteld. Dit plan beschrijft de probleemgebieden, de bijbehorende verbeterdoelen en -acties en de organisatie ten aanzien van de verbetering van de kwaliteit en de efficiency van het financieel beheer. Het fundament voor een succesvolle uitvoering van dit plan, is een herbezinning op de inrichting en uitvoering van de control binnen VenJ. De planning is dat ultimo 2013 het financieel beheer op orde is.

Dit verbeterplan geeft aan dat de minister met veel inzet aan de slag gaat om de ernstige onvolkomenheid in het financieel beheer aan te pakken. Wij hebben op basis hiervan besloten ons bezwaar niet te handhaven.

Bij het verbeterplan plaatsen wij nog wel een aantal kanttekeningen. Om het financieel beheer duurzaam te verbeteren is een grondige herbezinning van de gewenste inrichting en uitvoering van de controlfunctie een noodzakelijke voorwaarde. Het functioneel ontwerp van het financiële systeem moet tegen de achtergrond van deze herbezinning worden bezien. Wij schatten in dat eind 2013 een aantal kwesties aangepakt kan zijn, maar dat voor een wezenlijke verbetering fasering van het tijdpad nodig is.

Wij zullen de acties om de ernstige onvolkomenheid op te lossen nauwgezet volgen. In het najaar van 2013 zullen wij als onderdeel van onze verhoogde aandacht een interim-controle uitvoeren. Daarbij betrekken wij ook de rol van het Ministerie van Financiën in haar verantwoordelijkheid voor het toezicht op de financiële administraties en de Auditdienst Rijk als interne auditorganisatie van het Ministerie van VenJ.

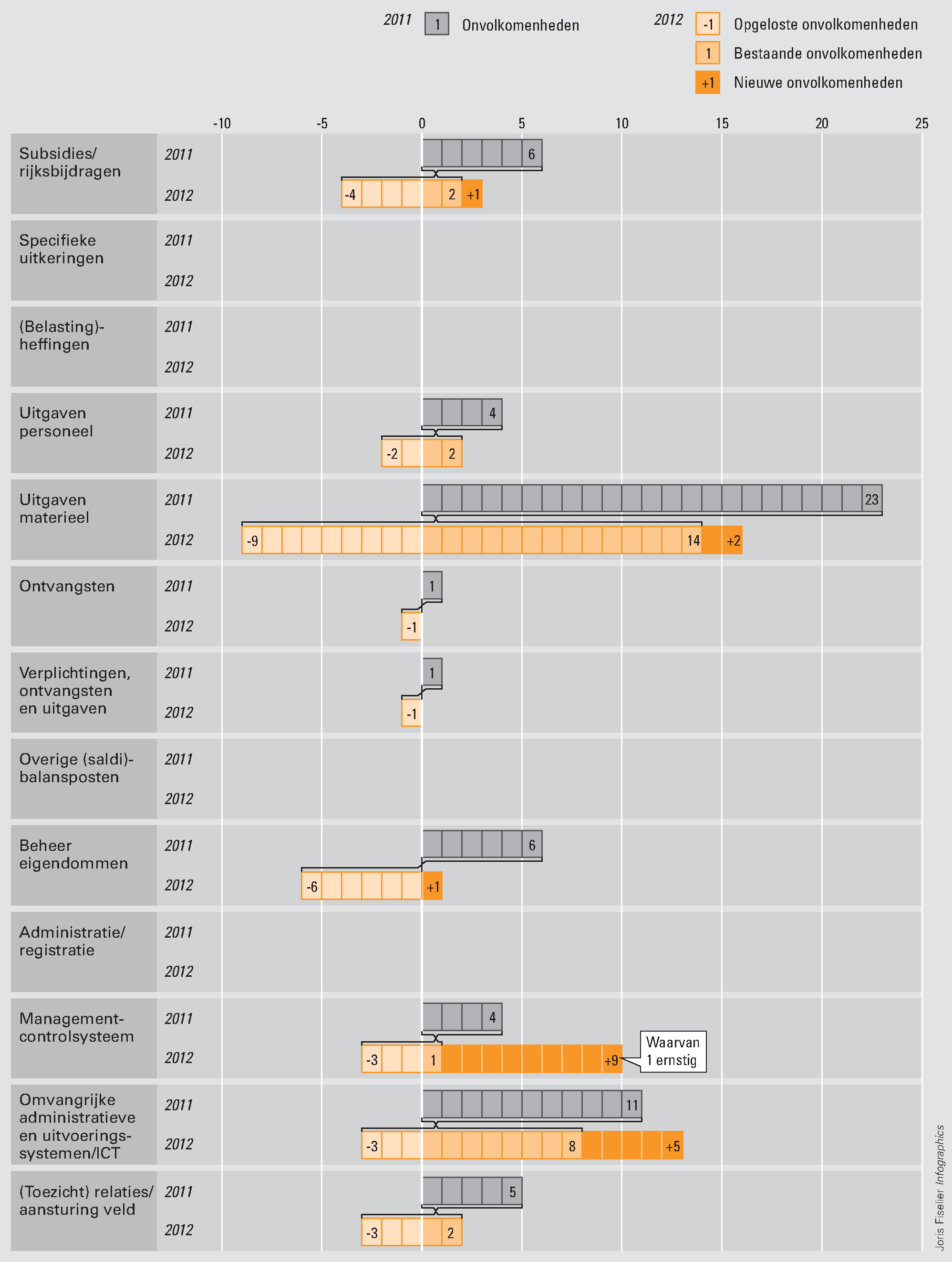

Figuur 3 geeft een overzicht van de onvolkomenheden in 2011 en 2012 naar de afzonderlijke elementen van de bedrijfsvoering.6

Figuur 3 Onvolkomenheden per element van de bedrijfsvoering

De figuur laat zien dat wij een aantal elementen in de bedrijfsvoering relatief vaak bij ministeries en baten-lastenagentschappen als onvolkomenheid hebben aangemerkt. Het gaat hierbij onder andere om:

• Tien onvolkomenheden in het managementcontrolsysteem

Onvolkomenheden die wij hebben waargenomen in het managementcontrolsysteem van departementen hebben in de meeste gevallen betrekking op problemen in het ordelijke en controleerbare verloop van financieel-administratieve processen van ministeries en baten-lastenagentschappen. Dit kan ervoor zorgen dat (onder andere) betalingen niet op tijd plaatsvinden, dat er gedurende het jaar te weinig inzicht is in de uitputting van budgetten en een jaarrekening alleen met veel moeite kan worden opgesteld.

• Dertien onvolkomenheden in het beheer en de beveiliging van omvangrijke ICT-systemen.

• Zestien onvolkomenheden in de bedrijfsprocessen voor de aankoop van goederen en diensten (de materiële uitgaven).

Daarnaast blijkt uit ons verantwoordingsonderzoek dat ook de bedrijfsprocessen voor een doelmatige en rechtmatige verstrekking van subsidies (subsidiebeheer), de administratie van uitgaven van bewindspersonen (bestuurskosten) en de inrichting van een goede verantwoording over en controle door de ministeries op de rechtmatige besteding van specifieke uitkeringen door gemeenten en provincies (sisa) bij verscheidene departementen nog aandacht vergen.

Wij lichten onze bevindingen hierna toe.

Functioneren managementcontrolsysteem voor financieel beheer

Bij de Ministeries van BZK, VenJ, Financiën en IenM hebben wij, zoals hiervoor aangegeven, problemen geconstateerd in de uitvoering van verschillende financieel-administratieve processen van het kerndepartement of aanpalende baten-lastenagentschappen. Omdat de leiding van een ministerie of een agentschap verantwoordelijk is voor een goed verloop van deze processen hebben we deze problemen aangemerkt als onvolkomenheden in het managementcontrolsysteem.

Hoewel de problemen in het financieel beheer divers van aard zijn, vertonen de achterliggende oorzaken vaak wel overeenkomsten. In veel gevallen blijken problemen terug te voeren op onzorgvuldigheden en fouten in de uitvoering van standaardprocessen zoals het tijdig vastleggen van verplichtingen en andere mutaties in de administratie. Deze onzorgvuldigheden ontstaan vaak door onvoldoende financieel-administratieve kennis en expertise, bijvoorbeeld bij organisatieonderdelen waar door veel functieroulatie kennis en ervaring verloren gaat en er te weinig expertise beschikbaar is voor het opstellen van een jaarverslag. Wanneer organisaties daarnaast ook grootschalige veranderingen in de opzet en de uitvoering van financieel-administratieve processen doorvoeren, is de kans op problemen in het financieel beheer nog groter. Dit bleek zowel het geval te zijn bij de invoering van een nieuw financieel- en inkoopadministratiesysteem bij het Ministerie van VenJ als bij de fusie van twee inspecties tot een nieuwe inspectie bij het Ministerie van IenM. In beide gevallen bleek dat financieel-administratieve medewerkers onvoldoende voorbereid waren op het toepassen van nieuwe procedures, werkwijzen en ondersteunende informatiesystemen.

Nog te vaak zien we dat de leiding het belang hiervan onvoldoende of te laat onderkent, waardoor er problemen ontstaan die wellicht hadden kunnen worden voorkomen.

Beheer en beveiliging van omvangrijke ICT-systemen

Ook in het beheer en de beveiliging van omvangrijke ICT-systemen hebben wij diverse onvolkomenheden geconstateerd (zie onderstaande tabel).

Van de dertien onvolkomenheden in dit onderdeel van de bedrijfsvoering hebben er tien betrekking op het thema informatiebeveiliging.

In 2011 hebben we rijksbreed onderzoek gedaan naar de kwaliteit van informatiebeveiliging bij de departementen en baten-lastenagentschappen. Wij merkten toen de informatiebeveiliging bij tien ministeries en baten-lastenagentschappen aan als onvolkomenheid. In onderstaande tabel hebben we de uitkomsten van het onderzoek in 2011 vergeleken met de uitkomsten van het onderzoek in 2012.

|

Departement of baten-lastenagentschap |

2011 |

2012 |

|

|---|---|---|---|

|

1 |

BZK kerndepartement |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

2 |

OCW kerndepartement |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

3 |

Dienst Uitvoering Onderwijs (OCW) |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

4 |

IenM kerndepartement |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

5 |

Rijkswaterstaat (IenM) |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

6 |

Rijksinstituut voor Volksgezondheid en Milieu (VWS) |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

7 |

Belastingdienst (Financiën) |

Was onvolkomenheid |

Blijft onvolkomenheid |

|

8 |

VenJ kerndepartement |

Was een aandachtspunt |

Nieuwe onvolkomenheid |

|

9 |

Algemene Zaken |

Was een aandachtspunt |

Nieuwe onvolkomenheid |

|

10 |

Financiën kerndepartement |

Was een aandachtspunt |

Nieuwe onvolkomenheid |

|

11 |

College ter Beoordeling van Geneesmiddelen (VWS) |

Was onvolkomenheid |

Opgelost, maar blijft aandachtspunt |

|

12 |

VWS kerndepartement |

Was onvolkomenheid |

Opgelost, maar blijft aandachtspunt |

|

13 |

EZ kerndepartement |

Was onvolkomenheid |

Opgelost, maar blijft aandachtspunt |

De tabel laat zien dat zeven ministeries en baten-lastenagentschappen in 2012 de informatiebeveiliging nog onvoldoende hebben verbeterd om de onvolkomenheid als opgelost te beschouwen. Bij het Ministerie van VWS hebben wij voldoende verbeteringen waargenomen in de informatiebeveiligingsmaatregelen op het kerndepartement en bij het College ter Beoordeling van Geneesmiddelen om de onvolkomenheid als opgelost te beschouwen. Dit geldt ook voor de informatiebeveiliging op het kerndepartement van het Ministerie van EZ. Omdat op onderdelen nog aandacht nodig is, bijvoorbeeld voor het adequaat doorvoeren van beveiligingsmaatregelen die naar voren zijn gekomen uit uitgevoerde risicoanalyses, merken wij de informatiebeveiliging bij de Ministeries VWS en EZ, alsmede bij het College ter Beoordeling van Geneesmiddelen, nog wel aan als een aandachtspunt in de bedrijfsvoering.

Daarnaast hebben we geconstateerd dat de ministeries van Algemene Zaken (AZ), VenJ en Financiën in 2012 onvoldoende verbeteringen hebben doorgevoerd in de informatiebeveiliging en daardoor van aandachtspunt naar onvolkomenheid zijn gegaan.

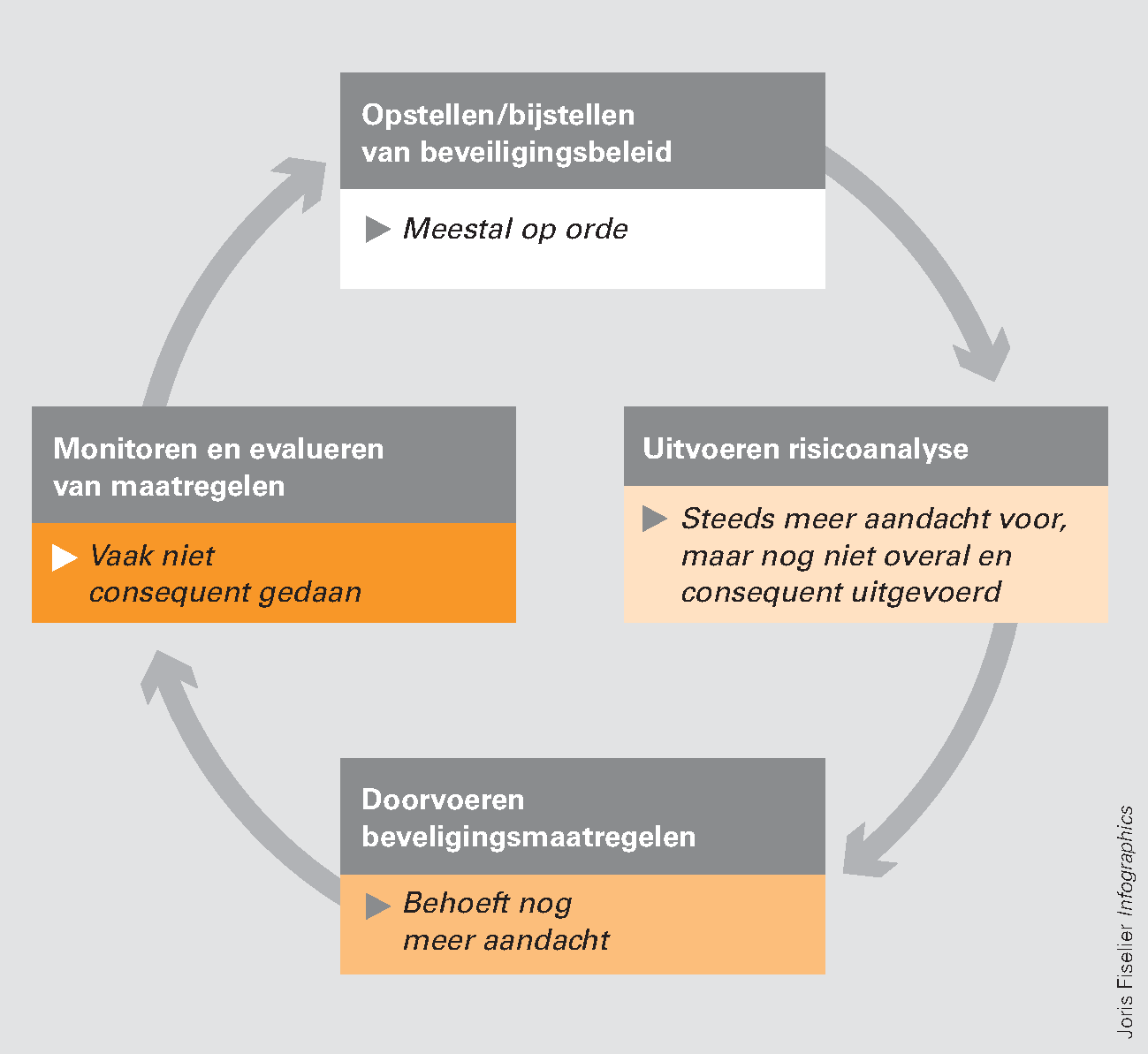

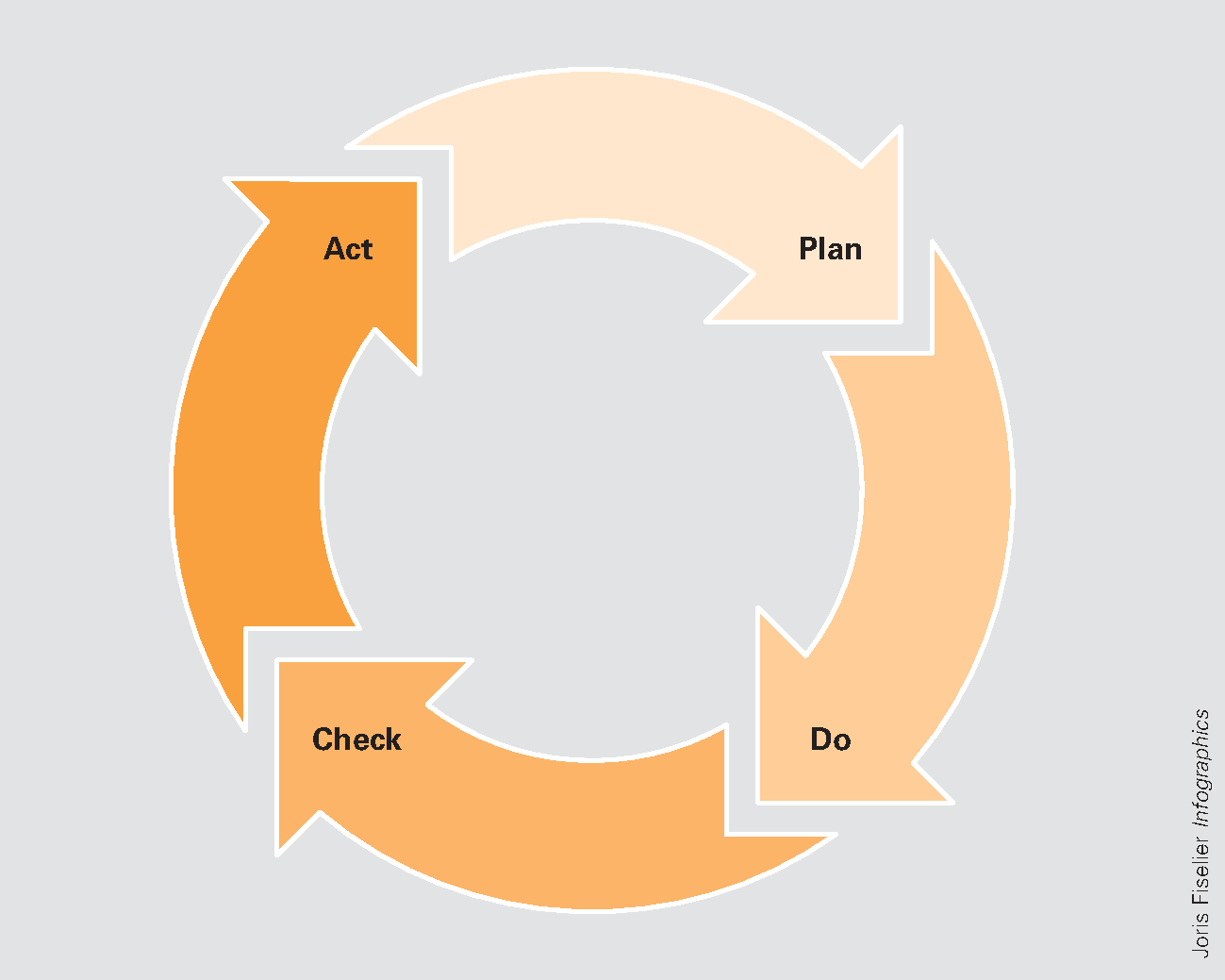

Naar onze mening dient het informatiebeveiligingsbeleid opgezet en uitgevoerd te worden volgens de cirkel plan-do-check-act; zie figuur 4.

Figuur 4. Uitvoering van het informatiebeveiligingsbeleid

In de meeste gevallen is het informatiebeveiligingsbeleid wel op orde en ook zien we dat steeds meer ministeries en baten-lastenagentschappen risicoanalyses hebben uitgevoerd voor de informatiesystemen die zij gebruiken, hoewel dat nog niet overal consequent wordt gedaan. Er is echter meer aandacht nodig voor het consequent doorvoeren van beveiligingsmaatregelen die op basis van risicoanalyses noodzakelijk worden geacht en voor de monitoring op de invoering van beveiligingsmaatregelen en de evaluatie van de werking van de beveiligingsmaatregelen. Een goed voorbeeld van dit laatste is het ministerie van VWS dat inmiddels de informatiebeveiliging als vast onderwerp heeft opgenomen in de planning- & controlcyclus.

Inkoopbeheer inclusief Europees aanbesteden

Departementen dienen zich te houden aan de (Europese) aanbestedingsregels bij de aankoop van producten en diensten. Deze regels bevorderen dat er eerlijke concurrentie is tussen verschillende aanbieders en dat producten en diensten worden aangeschaft volgens de beste prijs-kwaliteitsverhouding.

Al verscheidene jaren constateren wij bij ministeries en baten-lastenagentschappen dat de interne beheersingsmaatregelen die ervoor moeten zorgen dat men «rechtmatig» inkoopt, onvoldoende werken. Ook over 2012 merken wij bij zestien ministeries en baten- en lastenagentschappen het inkoopbeheer aan als een onvolkomenheid. Aspecten die vooral verbetering behoeven zijn:

• het hanteren van een juist en volledig contractenregister zodat er inzicht bestaat in lopende contracten en de looptijd van aangegane contracten.

• het gebruikmaken van een actuele aanbestedingskalender die overzicht biedt in aanbestedingen die in de loop van het jaar opgestart moeten worden;

• het opstellen van periodieke inkoopanalyses waarbij een analyse wordt uitgevoerd op de aangegane verplichtingen om na te gaan of aan de aanbestedingsregels is voldaan.

Bovenstaande beheersmaatregelen bieden departementen en baten-lastenagentschappen de mogelijkheid om grip te houden op het proces van inkopen en aanbesteden. Een actueel en juist contractenregister biedt zicht op de lopende raamovereenkomsten,7 zodat kan worden voorkomen dat men verplichtingen aangaat met leveranciers die eigenlijk voor bepaalde producten of diensten niet in aanmerking zouden mogen komen. Een aanbestedingskalender ondersteunt om tijdig procedures voor nieuwe aanbestedingen op te starten wanneer bestaande contracten aflopen en een inkoopanalyse kan helpen om te voorkomen dat ongemerkt teveel verplichtingen worden aangegaan met één leverancier waardoor (ongemerkt) de Europese aanbestedingsregels worden overtreden.

Subsidiebeheer

Om de complexiteit van het subsidiebeheer te verminderen en de lasten voor subsidieverstrekkers en -ontvangers terug te dringen, heeft het vierde kabinet-Balkenende besloten een Uniform Subsidiekader in te stellen. Het is vastgelegd in de Aanwijzingen voor subsidieverstrekking die per 1 januari 2010 van kracht zijn geworden. Het subsidiekader was één van de speerpunten die in de Nota Vernieuwing Rijksdienst werd aangekondigd om te komen tot een efficiëntere en kleinere overheid.

Spil van het subsidiekader zijn de stappen van ieder subsidieproces: aanvraag, verlening, uitvoering, verantwoording en vaststelling. Het subsidiekader vereenvoudigt deze vijf stappen en neemt onnodige verschillen tussen subsidies (en subsidieregelingen) in dit proces weg. Daartoe omvat het de volgende met elkaar samenhangende elementen:

• drie standaardarrangementen voor uitvoering en verantwoording van regelingen;

• uniformering en vereenvoudiging van begrippen en verplichtingen in het subsidieproces (zoals termijnen, voorschotten, rapportages);

• rijksbreed beleid om misbruik en oneigenlijk gebruik van regelingen te voorkomen.

In ons onderzoek over 2012 zijn we nagegaan in hoeverre ministeries die subsidies verstrekken dit hebben gedaan conform het subsidiekader. We hebben onderzocht of de ministeries voldoende doen om misbruik en oneigenlijk gebruik van subsidies tegen te gaan (M&O-beleid). Onderdelen van een afdoende M&O-beleid zijn:

• het verrichten van risicoanalyses naar de kans op misbruik en oneigenlijk gebruik van nieuwe en bestaande subsidieregelingen;

• het ontwikkelen van beleid om te bepalen op welke manier de kwaliteit gecontroleerd wordt van accountantscontroles bij subsidievaststellingen (het zogenoemde reviewbeleid);

• het ontwikkelen van beleid om te bepalen hoe om te gaan met gevallen van vermeend misbruik en oneigenlijk gebruik van subsidies (het zogenoemde sanctiebeleid);

• het aanleggen van een registratie van vermeende gevallen van misbruik en oneigenlijk gebruik;

• het analyseren van vermeende gevallen van misbruik en oneigenlijk gebruik.

Uit ons onderzoek blijkt dat het M&O-beleid van de Ministeries van VenJ, BZK, OCW en EZ niet volledig voldoet op de bovenstaande onderdelen. De belangrijkste verbeterpunten betreffen een toereikend review- en sanctiebeleid en het uitvoeren van risicoanalyses voordat een subsidie wordt verleend.

Specifieke uitkeringen: verantwoording en controle kwetsbaar

Gemeenten en provincies ontvangen specifieke uitkeringen voor het uitvoeren van specifieke taken. Het betreft bijvoorbeeld taken als rampenbestrijding, re-integratie van bijstandsgerechtigden, tijdelijke stimulering van woningbouwprojecten en het tegengaan van onderwijsachterstanden. In 2012 heeft het Rijk voor circa € 12,3 miljard aan specifieke uitkeringen aan provincies en gemeenten verstrekt (BZK, 2011a). Gemeenten en provincies leggen aan het Rijk verantwoording af over de besteding van alle specifieke uitkeringen in een afzonderlijke bijlage bij hun jaarrekening. Deze systematiek wordt aangeduid als single information. Accountants controleren deze verantwoordingsinformatie van medeoverheden als onderdeel van de controle van de jaarrekening. Deze systematiek wordt aangeduid als single audit.

Het systeem van single information, single audit (sisa) zoals in de huidige regels is vastgelegd, kent twee belangrijke kwetsbaarheden.

In de eerste plaats bieden de huidige regels voor de accountantscontrole volgens de sisa-systematiek beperkte zekerheid over de rechtmatige besteding van specifieke uitkeringen. Uitgangspunt van deze systematiek is dat alle uitkeringen aan gemeenten en provincies boven de € 100.000 slechts beperkt hoeven te worden gecontroleerd door de accountants van gemeenten en provincies. Hierdoor ontstaat het risico dat grote posten niet of onvoldoende in de accountantscontrole worden betrokken en de minister daardoor onvoldoende informatie verkrijgt over de rechtmatige besteding op het niveau van de specifieke uitkering als geheel. Bij de invoering van de sisa-systematiek hebben wij op dit risico gewezen (Algemene Rekenkamer, 2007).

In de tweede plaats constateerde de Auditdienst Rijk, die binnen de sisa-systematiek als taak heeft om na te gaan of de controle door de accountants van de gemeenten en provincies goed is uitgevoerd, over 2011 en 2012 veel tekortkomingen in de controles die accountants hadden uitgevoerd van de verantwoording van gemeenten en provincies over de door hen bestede specifieke uitkeringen. Pas na herstelwerkzaamheden op verzoek van de minister van BZK en op aandringen van de Auditdienst Rijk en de Algemene Rekenkamer, kon, met uitzondering van het Ministerie van SZW, voldoende zekerheid over de rechtmatige besteding van de specifieke uitkeringen worden verkregen.

De minister van BZK is systeemverantwoordelijk voor de verantwoording en de controle van specifieke uitkeringen volgens het sisa-systeem. De minister heeft in 2012 een actieplan opgesteld om het sisa-systeem te verbeteren. Nog niet alle actiepunten uit het plan zijn ten uitvoer gebracht. De minister heeft inmiddels maatregelen genomen om de accountantscontrole bij gemeenten en provincies te verbeteren. De minister heeft echter nog onvoldoende maatregelen getroffen in de richting van gemeenten en provincies om ervoor te zorgen dat zij hun verantwoording over de specifieke uitkeringen verbeteren. Ook heeft de minister nog onvoldoende maatregelen genomen in de richting van de andere ministers die specifieke uitkeringen verstrekken. Vanuit zijn systeemverantwoordelijkheid dient de minister van BZK te bevorderen dat deze ministers plannen van aanpak en risicoanalyses opstellen voor de beoordeling van de verantwoordingsinformatie die zij van gemeenten en provincies ontvangen. Ook dient de minister van BZK erop toe te zien dat alle ministeries die specifieke uitkeringen aan gemeenten en provincies verstrekken een uniform terugvorderingsbeleid toepassen.

Een van de concrete afspraken die de Algemene Rekenkamer in 2012 heeft gemaakt met de Auditdienst Rijk en de ministeries die specifieke uitkeringen verstrekken, betreft het verrichten van aanvullende controlewerkzaamheden om – ondanks tekortkomingen in de controle van specifieke uitkeringen door accountants – toch voldoende zekerheid te verkrijgen over de rechtmatigheid van vaststellingen van eerder verstrekte voorschotten.

Wij constateren dat de minister van SZW – in tegenstelling tot de gemaakte afspraken – geen aanvullende informatie verzameld heeft om de onzekerheid over het bedrag van € 1,1 miljard aan specifieke uitkeringen te verkleinen (het betreft voornamelijk afrekeningen van het Participatiebudget).

Omdat de minister binnen zijn M&O-beleid het aspect «controle» niet goed heeft ingevuld, had hij de voorschotten in 2012 niet mogen vaststellen. Bovendien ontbreekt een goede toelichting in het jaarverslag. Wij beoordelen de rechtmatigheid van dit bedrag van € 1,1 miljard als onzeker. Hierdoor wordt ook de tolerantiegrens van de saldibalans en de tolerantiegrens van de jaarrekening overschreden.

Bestuurskosten

Onder bestuurskosten verstaan wij de uitgaven voor de voorzieningen die aan ministers en staatssecretarissen ter beschikking worden gesteld en die noodzakelijk zijn voor de vervulling van hun ambt. Ook de vaste vergoedingen voor de kosten van voorzieningen die voor eigen rekening van de ministers en staatssecretarissen komen en die door hen mede worden aangewend ten behoeve van de vervulling van hun ambt vallen hieronder.

Het is niet goed mogelijk om vast te stellen of alle bestuurskosten ook volledig worden verantwoord. De verklaring hiervoor is dat niet alle onderzochte ministeries een afzonderlijke kostenplaats voor bestuurskosten hanteren. Overigens concluderen wij dat bij sommige ministeries die wel een kostenplaats voor bestuurskosten hanteren de volledigheid van de verantwoording van de bestuurskosten eveneens moeilijk kan worden vastgesteld omdat er niet altijd goede beheersmaatregelen zijn genomen die waarborgen dat de bestuurskosten ook daadwerkelijk aan deze kostenplaats worden toegerekend.

Het kabinet-Rutte/Verhagen wilde met het programma Compacte Rijksdienst een kleinere, compacte en sobere rijksdienst realiseren. Dit programma omvat zeventien projecten die na 2015 een structurele besparing van € 788 miljoen moeten opleveren (BZK, 2011b). Hiervoor wordt geen exacte einddatum vermeld. Bij een aantal projecten worden de besparingen pas na 2018 of 2020 geheel gerealiseerd.8

Het kabinet-Rutte/Asscher heeft in het regeerakkoord Bruggen slaan met ingang van 2016 een nieuwe taakstelling voor de Rijksdienst opgenomen die oploopt tot € 1,1 miljard.9 Deze taakstelling moet zijn beslag krijgen door de uitvoering van de Hervormingsagenda. De taakstelling is over de departementen versleuteld (inclusief zbo’s en exclusief de krijgsmacht en de politie) en in de begroting ingeboekt op basis van de apparaatsuitgaven.

De departementen zijn zelf verantwoordelijk voor de realisatie van hun taakstelling. Het kabinet geeft daarbij aan dat de departementale taakstelling voor een deel kan worden gerealiseerd door een geïntensiveerde inzet op het programma Compacte Rijksdienst.10

Het regeerakkoord biedt nog geen uitsluitsel over de mate waarin intensivering van het programma Compacte Rijksdienst bijdraagt aan de realisatie van de beoogde aanvullende besparingen. De minister voor Wonen en Rijksdienst heeft eind maart 2013 per brief aangekondigd (WenR, 2013) de Tweede Kamer in mei 2013 nader te zullen informeren over de Hervormingsagenda.

De minister van BZK heeft in zijn eerste voortgangsrapportage over het programma Compacte Rijksdienst van 7 juni 2011 nadrukkelijk vermeld dat projecten pas in uitvoering worden genomen nadat de haalbaarheid van de besparingen door middel van een business case is aangetoond.

Vorig jaar hebben wij in de Staat van de rijksverantwoording 2011 geïnventariseerd in hoeverre de beoogde besparingen voor de projecten van het programma Compacte Rijksdienst waren onderbouwd door middel van een business case. Dit jaar hebben wij deze inventarisatie opnieuw uitgevoerd.11

De volgende tabel geeft per project een overzicht van de oorspronkelijk beoogde besparingen van het programma Compacte Rijksdienst, de besparingen die zijn onderbouwd door middel van een business case, besparingen die op een andere wijze zijn onderbouwd, en de resterende besparingen waarvan de haalbaarheid nog moet worden aangetoond door middel van een business case.

|

Projectnaam |

Beoogde besparing (in miljoenen euro’s) |

Besparing volgens business case (in miljoenen euro’s) |

Besparing op andere wijze onderbouwd |

Nog te onderbouwen besparing |

|---|---|---|---|---|

|

1. Eén administratieve werkgever rijksdienst |

10 |

Nog niet bekend |

10 |

|

|

2. Bundeling P&O dienstverlening |

24 |

Nog niet bekend |

24 |

|

|

3. Huisvesting rijkskantoren |

132 |

62 |

70 |

|

|

4. ICT infrastructuur |

90 |

77 |

13 |

|

|

5. Vermindering rijksinkooppunten en vraagbundeling |

180 |

– |

180 |

|

|

6. Eén facilitaire dienstverlener Haagsche kantoren |

Wordt per aansluiting bepaald |

Nog niet bekend |

– |

|

|

7. Eén ICT dienstaanbieder beleidskernen |

30 |

30 |

0 |

|

|

8. Inrichten Haagse inkoopfunctie |

Onderdeel van project 5 |

Onderdeel van project 5 |

NVT |

|

|

9. Eén dienstverlener voor internationale functie van het Rijk |

Wordt per aansluiting bepaald |

2 |

– |

|

|

10. Clustering rijksincasso |

40 |

– |

131 |

27 |

|

11. Clustering backoffice subsidies |

25 |

Nog niet bekend |

25 |

|

|

12. Inkomensondersteuning/-voorziening burgers |

135 |

Nog niet bekend |

135 |

|

|

13. Cluster vastgoed |

115 |

Nog niet bekend |

115 |

|

|

14. Rijksinspecties / toezicht fysieke veiligheid bedrijven |

Onbekend |

Nog niet bekend |

– |

|

|

15. Toezichthouder niet financiële markten |

7 |

Nog niet bekend |

7 |

|

|

16. Beleidsuitvoering minder arbeidsintensief |

Onbekend |

Nog niet bekend |

– |

|

|

17. Subsidies instellingen |

Onbekend |

Nog niet bekend |

– |

|

|

Totaal |

788 2 |

171 |

193 |

426 |

Raming op basis van een eerdere business case. Het project is inmiddels anders ingericht en een nieuwe business case komt voor de zomer 2013 beschikbaar.

De som van 169.193 en 426 bedragen 790 miljoen. Het verschil met de beoogde besparingen van 788 miljoen bedraagt 2 miljoen en wordt verklaard door het ontbreken van een raming van de beoogde besparing bij project 9.

In de tabel is zichtbaar dat in totaal € 171 miljoen aan besparingen zijn onderbouwd door middel van een business case en dat daarnaast de besparingen van de projecten 5 en 10 ad € 193 miljoen op een andere wijze zijn onderbouwd.12 Van de initieel door het kabinet-Rutte/Verhagen beoogde besparing van € 788 miljoen is derhalve in totaal € 364 onderbouwd. De haalbaarheid van de resterende € 426 miljoen aan bezuinigingen moet nog worden aangetoond door middel van een business case.

Vorig jaar concludeerden wij in de Staat van de rijksverantwoording 2011 (Algemene Rekenkamer, 2012a) dat in totaal € 351 miljoen aan besparingen was onderbouwd en dat de haalbaarheid van in totaal € 437 miljoen aan besparingen nog moest worden aangetoond. Dit betekent dat er het afgelopen jaar een geringe vooruitgang is geboekt bij het onderbouwen van de beoogde besparingen van het programma Compacte Rijksdienst.

Het kabinet-Rutte/Asscher beoogt door intensivering van het programma Compacte Rijksdienst meer besparingen met het programma te realiseren dan door het kabinet-Rutte/Verhagen was voorzien en waarvan wij hebben aangegeven dat deze besparingen vooralsnog slechts gedeeltelijk zijn onderbouwd met concrete plannen. De wijze waarop deze extra besparingen moeten worden gerealiseerd is vooralsnog niet duidelijk. In dit verband wijzen wij nog op de volgende ontwikkelingen:

• Bij project 11 «Clustering backoffice subsidies» (waarvan project 17 «subsidies instellingen» een onderdeel is) zijn, vooruitlopend op de nog op te stellen business case, de beoogde besparingen neerwaarts bijgesteld van maximaal € 25 miljoen per jaar naar € 4 miljoen per jaar. Reden hiervoor is onder andere het teruglopen van het aantal te clusteren – veelal kleinere – subsidies.

• Bij project 12 «Inkomens ondersteuning / voorziening burgers» blijken de besparingen sterk afhankelijk te zijn van de mogelijke vereenvoudiging en stroomlijning van wet- en regelgeving. Dit betekent dat het besparingspotentieel ad € 135 miljoen minder exact kan worden bepaald. Vooruitlopend op de nog op te stellen business case worden de verwachte besparingen op € 15 miljoen tot € 160 miljoen geraamd. Wij stellen vast dat dit project hierdoor een forse impact kan hebben op het realiseren van de totale bezuinigingen van het programma Compacte Rijksdienst. In het gunstigste geval draagt het project weliswaar € 25 miljoen extra bij, in het ongunstigste geval kunnen de bezuinigingen echter € 120 miljoen lager uitvallen dan beoogd.