Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 33605-XIII nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 15 mei 2013

Hierbij bieden wij u het op 3 mei 2013 door ons vastgestelde «Rapport bij het Jaarverslag 2012 van het Ministerie van Economische Zaken (XIII)» aan.

Algemene Rekenkamer

drs. Saskia J. Stuiveling, president

dr. Ellen M.A. van Schoten RA, secretaris

|

Onze conclusies |

4 |

|

|

1 |

Over dit ministerie |

9 |

|

2 |

Beleidsinformatie |

10 |

|

2.1 |

Risico voor behalen 16%-doelstelling duurzame energie |

11 |

|

3 |

Bedrijfsvoering |

15 |

|

3.1 |

Onvolkomenheden |

15 |

|

3.1.1 |

Onvolledige screening van medewerkers op vertrouwensfuncties |

16 |

|

3.1.2 |

Inkoopbeheer hardnekkig probleem; drie onvolkomenheden geconstateerd |

17 |

|

3.1.3 |

Inkoopbeheer Dienst Regelingen voldoende verbeterd; onvolkomenheid opgelost |

18 |

|

3.1.4 |

Betrokkenheid ambtenaren Ministerie van EZ in het bestuur van COVA beëindigd; onvolkomenheid opgelost |

18 |

|

3.2 |

Aandachtspunten |

19 |

|

3.2.1 |

Beheer van de opbrengsten van de NVWA verbeterd; onvolkomenheid opgelost, maar aandacht blijft nodig |

19 |

|

3.2.2 |

Informatiebeveiliging op orde gebracht; onvolkomenheid opgelost, maar aandacht blijft nodig |

19 |

|

3.2.3 |

Garantieregelingen BMKB en GO: uitvoering verloopt goed, omvang verliesdeclaraties BMKB is aandachtspunt |

20 |

|

3.2.4 |

Structureel meer geld naar de baten-lastenagentschappen |

21 |

|

3.2.5 |

Afwikkeling Investeringsbudget Landelijk Gebied |

24 |

|

3.2.6 |

Risicoanalyse bij subsidieregelingen ontbreekt |

26 |

|

3.2.7 |

Jaarlijkse afrekening met Bureau Beheer Landbouwgronden blijft achterwege |

26 |

|

4 |

Financiële informatie |

27 |

|

4.1 |

Geen overschrijding van de tolerantiegrens |

27 |

|

5 |

Totstandkoming van informatie |

29 |

|

5.1 |

Informatie over het beleid |

29 |

|

5.1.1 |

CO2-uitstootindicatoren gaan over plannen en niet over de werkelijkheid |

29 |

|

5.2 |

Informatie over de bedrijfsvoering |

29 |

|

6 |

Reactie minister en nawoord Algemene Rekenkamer |

30 |

|

6.1 |

Reactie minister van Economische Zaken |

30 |

|

6.2 |

Nawoord Algemene Rekenkamer |

32 |

|

Bijlage 1 Overzicht bedrijfsvoering |

34 |

|

|

Bijlage 2 Achtergrond oordelen financiële informatie |

36 |

|

|

Bijlage 3 Overzicht per begrotingsartikel |

38 |

|

|

Bijlage 4 Overzicht fouten en onzekerheden in de financiële informatie in het Jaarverslag 2012 van het Ministerie van Economische Zaken |

39 |

|

|

Bijlage 5: Totstandkoming beleidsinformatie: de onderzochte prestatie-indicatoren |

47 |

|

|

Afkortingen |

48 |

|

|

Literatuur |

49 |

Eind 2010 zijn de voormalige Ministeries van Economische Zaken (EZ) en van Landbouw, Natuur en Voedselveiligheid (LNV) gefuseerd. Het ministerie, nu het Ministerie van Economische Zaken (XIII), heeft in 2012 het fusieproces afgerond. Wij hebben waardering voor de manier waarop het ministerie deze complexe operatie heeft uitgevoerd. Deze operatie had directe invloed op de werkomstandigheden van een kleine 3.000 medewerkers van de beide kerndepartementen. De omvang van beide ministeries samen was eind 2011 ruim 10.000 fte. Wij constateren dat er sprake is geweest van een beheerst fusieproces. In 2012 is het ministerie erin geslaagd succesvol over te stappen op één systeem voor de financiële administratie. Ook heeft het ministerie met goed gevolg de werkprocessen en ICT-systemen van beide fusiedepartementen samengevoegd.

Eind 2012 is het beleidsonderdeel buitenlandse handel overgegaan naar het Ministerie van Buitenlandse Zaken. Dit als gevolg van een nadere herindeling van departementen.

De minister van EZ continueert grosso modo het beleid van zijn voorganger. De minister zet in op innovatie en topsectoren om zo de concurrentiepositie van Nederland te versterken en werkt aan verduurzaming van de energievoorziening. Nederland is voor de derde keer in vier jaar tijd in een recessie beland. De minister helpt ondernemers via verschillende instrumenten, zoals de Borgstellingsregeling Midden- en Kleinbedrijf en de Garantieregeling Ondernemingsfinanciering aan betere toegang tot kapitaal. Over het innovatiebeleid en de gasrotonde hebben wij recent rapporten uitgebracht (Algemene Rekenkamer, 2011, 2012a). Wat het natuurbeleid betreft is in 2012 verder gewerkt aan de decentralisatie. De minister blijft evenwel aanspreekbaar voor het behalen van internationale verplichtingen op dit terrein (Natura 2000). Het nieuwe kabinet heeft structureel meer geld beschikbaar gesteld voor natuur.

Risico voor behalen 16%-doelstelling duurzame energie

Wij hebben in het kader van het Verantwoordingsonderzoek 2012 speciale aandacht voor het beleid inzake duurzame energie. Het is onduidelijk of het kabinet op koers ligt om de doelstelling van 16% duurzame energie in 2020 te behalen. Op dit moment geeft het Ministerie van EZ namelijk geen informatie over hoe en in welke mate de uitgaven nu en in de toekomst bijdragen aan duurzame energieproductie en daarmee aan het bereiken van het 16%-doel.

In 2012 heeft de minister € 186 miljoen minder uitgegeven aan duurzame energie dan begroot. Dit kan een signaal zijn dat de productie van duurzame energie in Nederland trager wordt gerealiseerd dan beoogd. Een tragere realisatie kan een risico vormen voor het bereiken van het 16%-doel in 2020, vanwege de aanlooptijd van twee tot vijf jaar tussen het verstrekken van subsidies aan projecten en het moment waarop zij daadwerkelijk duurzame energie gaan opwekken.

Structurele overschrijdingen baten-lastenagentschappen

In de jaren 2008–2012 lagen de uitgaven van de baten-lastenagentschappen structureel hoger dan begroot. De gemiddelde jaarlijkse extra bijdrage van het Ministerie van EZ bedroeg in deze periode € 121 miljoen per jaar. In 2012 gaat het om een bedrag van € 128 miljoen. De minister heeft deze extra uitgaven de laatste jaren kunnen opvangen binnen de eigen begroting door lagere uitgaven op andere begrotingsartikelen, onder andere voor subsidieregelingen voor duurzame energie. Analyse van de opeenvolgende begrotingen van het ministerie leert dat de geplande vermindering van de bijdrage aan de baten-lastenagentschappen steeds doorschuift naar de toekomst. In ons rapport Bezuinigingen op uitvoeringsorganisaties zijn we ingegaan op de verminderingen van de bijdragen aan baten-lastenagentschappen (Algemene Rekenkamer, 2013).

Wij dringen erop aan dat de minister de achterliggende oorzaken van de structureel benodigde hogere bijdrage aan de baten-lastenagentschappen nader analyseert. Daarnaast dringen wij erop aan dat de minister de bijdrage aan de baten-lastenagentschappen realistischer begroot. Dit als vervolg op de in 2013 voorgenomen maatregelen om de problematiek van de begrotingsoverschrijdingen op te lossen.

Uitgaven garantieregeling BMKB niet realistisch geraamd

De minister schat de uitgaven aan de Borgstellingsregeling Midden- en Kleinbedrijf (BMKB) niet realistisch in. In 2012 bedroegen de uitgaven € 73 miljoen. De minister heeft aan de Tweede Kamer gemeld dat hij voor de BMKB structureel een bedrag van € 8,5 miljoen per jaar beschikbaar heeft. De minister heeft ook aangegeven dat hij bij een regulier conjunctuurverloop een gemiddeld jaarlijks verlies van € 21,5 miljoen verwacht. De minister heeft daarom maatregelen genomen om het verlies op de BMKB te verminderen. Eén daarvan is een verhoging van de provisie. Deze maatregel levert naar verwachting jaarlijks € 4,2 miljoen op. Het is onduidelijk of de overige maatregelen die zijn genomen voldoende zijn om het resterende tekort op te vangen.

Reactie minister en nawoord Algemene Rekenkamer

Wat duurzame energie betreft geeft de minister in zijn reactie aan dat hij onze aanbeveling om in meerjarenprognoses te rapporteren over verwachte uitgaven en productie, alsmede de onderuitputting zeer nuttig vindt. Hij zegt daarnaast dat hij geen voorstander is om extra middelen voor duurzame energie uit te trekken, zoals wij volgens hem zouden suggereren. In ons nawoord daarentegen, bevelen we niet aan om meer geld uit te trekken, maar om meer inzicht te bieden in de effecten van zijn beleid.

Wat onze opmerking betreft over de structurele overschrijdingen bij de baten-lastenagentschappen, herhaalt de minister zijn toezeggingen uit de brief die hij begin dit jaar naar de Tweede Kamer heeft gestuurd. Daarnaast geeft hij aan dat baten-lastenagentschappen de komende jaren hun taakstellingen moeten realiseren door een combinatie van taakreductie en efficiencymaatregelen. In ons nawoord merken we op dat de minister daarmee niet in gaat op onze aanbeveling om de achterliggende oorzaken van de overschrijdingen te analyseren. Bovendien maakt hij niet duidelijk waarom de maatregelen nu wel zouden werken, waar dat voorheen niet het geval was.

Het is niet nodig om het structureel beschikbare bedrag voor de BMKB-regeling te verhogen. Hij wijst hierbij op recent getroffen maatregelen. De minister onderbouwt echter niet waarom met name de versoberingen van de regeling afdoende zouden zijn om het voorziene begrotingstekort op de garantieregeling op te heffen.

In onderstaand overzicht vatten wij de uitkomsten van ons Verantwoordingsonderzoek 2012 bij het Ministerie van EZ samen. We hebben gekeken naar het beleidsthema duurzame energie, de bedrijfsvoering, de financiële informatie en de totstandkoming van de informatie over beleid en over bedrijfsvoering.

|

Conclusie |

Aanbeveling |

Reactie minister |

Nawoord Algemene Rekenkamer |

|---|---|---|---|

|

Beleidsinformatie |

|||

|

Risico voor behalen 16%-doelstelling duurzame energie (zie hoofdstuk 2). |

Leg in informatie koppeling tussen uitgaven, verwachte productie en verwacht doelbereik via meerjarenprognoses. |

De minister zegt toe in meerjarenprognoses te rapporteren over verwachte uitgaven en productie, alsmede de onderuitputting. |

Voor de meerjarenprognoses is juist de relatie met het 16%-doel van belang, waardoor de minister meer inzicht kan bieden in de effecten van zijn beleid. |

|

Oordeel bedrijfsvoering: de onderzochte onderdelen voldoen, met uitzondering van vier onvolkomenheden |

|||

|

Onvolkomenheden in de bedrijfsvoering |

|||

|

Onvolledige screening van medewerkers op vertrouwensfuncties (zie § 3.1.1). |

Zorg ervoor dat in 2013 alle personen in vertrouwensfuncties een verklaring van geen bezwaar hebben. Screen nieuwe medewerkers op vertrouwensfuncties tijdig. |

De minister geeft aan dat de ontbrekende verklaringen van geen bezwaar worden aangevuld. Voor het actueel houden van het overzicht van vertrouwensfuncties verwijst de minister naar de nieuwe procedure «aanwijzen en aanvragen vertrouwensfuncties». |

Met de nieuwe procedure is het beheer in opzet goed geregeld. Het is van belang dat wordt toegezien dat deze procedure ook wordt nageleefd. De beveiligingsambtenaar zou zich hiervan periodiek moeten vergewissen. |

|

Inkoopbeheer Agentschap NL blijft probleem (zie § 3.1.2). |

Breng contractenregisters en inkoopkalender op orde. Vraag tijdig offertes aan voor raamcontracten. |

Het Agentschap NL heeft een verbeterplan inkoop opgesteld met daarin maatregelen op het gebied van het contractenregister, centrale inkoop voor opdrachten boven € 25.000 en het tijdig aanvragen van offertes bij raamcontracten. |

Omdat eerdere verbeterplannen van Agentschap NL nog onvoldoende effect hebben gesorteerd, bevelen wij de minister de implementatie van het verbeterplan en het effect van de aangekondigde verbetermaatregelen nauwgezet te volgen. |

|

Inkoopbeheer DICTU niet op orde (zie § 3.1.2). |

Breng contractenregisters op orde. Zorg voor naleving inkoopprocedures en aanbestedingsregels. |

In het tweede kwartaal 2013 wordt het contractenregister in EBS in gebruik genomen. De interne controle is geïntensiveerd en overgedragen contracten worden opnieuw in de markt gezet. |

|

|

Inkoopbeheer kerndepartement niet op orde (zie § 3.1.2). |

Breng contractenregisters op orde. Voer inkoopanalyses uit. |

De minister geeft aan het contractenregister op orde te hebben gebracht en dat het toezicht op de volledigheid van het register wordt geïntensiveerd. Verder wordt een nieuwe functionaliteit getest waarmee inkoopanalyses kunnen worden uitgevoerd. |

|

|

Aandachtpunten bij de bedrijfsvoering |

|||

|

Beheer van de opbrengsten van de NVWA verbeterd; onvolkomenheid opgelost (zie § 3.2.1). |

Houd aandacht voor juiste en volledige tijdsverantwoording en bekijk kritisch het aantal tijdschrijfcodes. |

Interne controles op het juist gebruik van de tijdschrijfcodes blijven gehandhaafd zolang nog meerdere tijdschrijfsystemen operationeel zijn. De minister streeft ernaar om voor eind 2013 één tijdschrijfsysteem te realiseren. |

|

|

Informatiebeveiliging op orde gebracht; onvolkomenheid opgelost (zie § 3.2.2). |

Voer beleid uit zoals vastgesteld. Voer in 2013 een risicoafweging uit voor resterende processen binnen het kerndepartement. |

De minister gaat in 2013 het vastgestelde informatiebeveiligingsbeleid uitvoeren. |

|

|

Garantieregelingen: uitvoering verloopt goed, omvang verliesdeclaraties BMKB is aandachtspunt (zie § 3.2.3). |

Verhoog het structureel jaarlijks beschikbare bedrag voor de BMKB en zoek voor deze verhoging dekking binnen de begroting. Betrek nut en noodzaak en effectiviteit bij geplande evaluatie van de Garantieregeling Ondernemings-financiering. |

De minister zegt afdoende maatregelen te hebben getroffen om de verliesdeclaraties van de BMKB en de mate van dekking daarvan op lange termijn in evenwicht te brengen. Voor de GO geeft de minister aan dat nut, noodzaak en effectiviteit de kern vormen van de in 2013 af te ronden evaluatie. |

De minister onderbouwt niet waarom vooral de versoberingen van de regeling afdoende zouden zijn om het voorziene begrotingstekort op te heffen. |

|

Structureel meer geld naar de baten-lastenagentschappen (zie § 3.2.4). |

Analyseer de achterliggende oorzaken van de structureel benodigde hogere bijdrage aan de baten-lastenagentschappen en informeer de Tweede Kamer over de uitkomsten van deze analyse. Zorg voor betere raming van de omvang van het opdrachtenpakket en de daarbij behorende bijdrage van het ministerie, in aansluiting op de in 2013 voorgenomen maatregelen voor de komende jaren. |

De minister verwijst naar de maatregelen die hij heeft genomen en waarover hij de Tweede Kamer eerder heeft geïnformeerd. De minister geeft in zijn reactie aan dat de taakstellingen door de baten-lastenagentschappen moeten worden ingevuld door een combinatie van taakreductie en efficiencymaatregelen. |

De minister gaat niet in op onze aanbeveling de achterliggende oorzaken van de structurele begrotingsoverschrijdingen te analyseren. Bovendien maakt de minister niet duidelijk waarom met taakreductie en efficiencymaatregelen de baten-lastenagentschappen nu wel de taakstelling zouden kunnen invullen. |

|

Aanvullende acties nodig voor rechtmatige afrekening ILG-voorschotten (zie § 3.2.5). |

Vraag de Auditdienst Rijk om zekerheid te verstrekken bij de uitgaven die de provincies hebben gedaan via Dienst Landelijk Gebied en Dienst Regelingen. |

De minister geeft in zijn reactie aan dat hij de Auditdienst Rijk heeft verzocht om zekerheid te verstrekken bij de uitgaven die de provincies hebben gedaan via Dienst Landelijk Gebied en Dienst Regelingen. |

We vinden het van belang dat het oordeel van de Auditdienst Rijk over de uitgaven de vorm krijgt van een controleverklaring. |

|

Risicoanalyse bij subsidieregelingen ontbreekt (zie § 3.2.6). |

Stel voor alle regelingen risicoanalyses op en leg deze vast. |

De minister zegt toe dat voor alle EZ-subsidieregelingen een risicoanalyse zal worden opgesteld en vastgelegd. |

|

|

Jaarlijkse afrekening met Bureau Beheer Landbouwgronden (BBL) blijft achterwege (zie § 3.2.7). |

Geef het tijdpad aan waarop de Wag aangepast kan worden op het punt van de afrekening met BBL. |

De minister geeft aan dat hij verwacht medio 2013 een totaalbeeld van de aanpassingen in de Wag te kunnen maken. Vervolgens kan de Wag dan worden aangepast. |

|

|

Oordeel financiële informatie: voldoet |

|||

|

Oordeel totstandkoming beleidsinformatie: voldoet, met uitzondering van twee prestatie-indicatoren |

|||

|

Oordeel totstandkoming informatie over de bedrijfsvoering: voldoet |

|||

In dit rapport presenteren wij de resultaten van ons verantwoordingsonderzoek1 naar het Jaarverslag 2012 van het Ministerie van Economische Zaken (EZ, XIII) en naar de bedrijfsvoering bij dit ministerie.

Het Ministerie van EZ «staat voor een ondernemend Nederland met oog voor duurzaamheid». Het werkveld van het ministerie beslaat de terreinen ondernemen en innovatie (waaronder het topsectorenbeleid), energie, landbouw en natuur en het groene onderwijs. De grootste categorie uitgaven van het Ministerie van EZ betreft overdrachtsuitgaven. Ook het Diergezondheidsfonds (begrotingsfonds F) valt onder de verantwoordelijkheid van de minister van EZ. We brengen een afzonderlijk rapport uit bij het jaarverslag van dit fonds.

Met het aantreden van het kabinet-Rutte/Asscher is het beleidsterrein buitenlandse handel overgegaan naar het Ministerie van Buitenlandse Zaken (BZ). Per december 2012 zijn de medewerkers van het Directoraat-generaal Buitenlandse Economische Betrekkingen overgegaan. Vanaf de begroting 2013 is de minister voor Buitenlandse Handel en Ontwikkelingssamenwerking verantwoordelijk voor de beleidsuitgaven op het beleidsterrein buitenlandse handel.

In tabel 1 hebben we een aantal kerncijfers over het Ministerie van EZ opgenomen.

|

Absoluut |

% van totaal Rijk |

|

|---|---|---|

|

Verplichtingen |

€ 6.569 miljoen |

2,50% |

|

Uitgaven |

€ 4.854 miljoen |

2,05% |

|

Ontvangsten |

€ 12.544 miljoen |

5,42% |

|

Fte’s |

9.186 |

8,42% |

Daarnaast is de minister van EZ verantwoordelijk voor het beheer en de controle van vier Europese fondsen. In ons Rapport bij de Nationale verklaring 2013 rapporteren wij over ons onderzoek naar het beheer en de controle van deze Europese fondsen.

Afdrachten aan de Europese Unie

In ons Rapport bij de Nationale verklaring 2013 geven we onder meer aan dat er sprake is van een diffuse verdeling van verantwoordelijkheden voor de afdrachten aan de Europese Unie. Via de begroting van de minister van Buitenlandse Zaken (BZ) worden de afdrachten aan de Europese Unie verantwoord, maar de bijbehorende verantwoordelijkheden en bevoegdheden zijn belegd bij de ministers van Financiën en EZ. We vinden het wenselijk dat naast de uitgaven in Nederland van Europees geld, ook de afdrachten aan de Europese Unie worden opgenomen in de Nationale verklaring, om zo te kunnen beschikken over een integrale EU-verantwoording op lidstaatniveau. Voor een nadere toelichting verwijzen wij naar ons Rapport bij de Nationale verklaring 2013.

In het jaarverslag verantwoordt de minister of de uitgaven hebben geleid tot het bereiken van beleidsdoelstellingen. Wij hebben ons onderzoek naar de beleidsinformatie van het Ministerie van EZ dit jaar toegespitst op de subsidies voor duurzame energie: de Milieukwaliteit Elektriciteitsproductie (MEP)2, de Stimulering Duurzame Energieproductie (SDE) en de SDE+. Deze instrumenten beogen de productie van duurzame energie te stimuleren en zijn exploitatiesubsidies. Dit betekent dat een ondernemer alleen subsidie krijgt over de duurzame energie die hij daadwerkelijk produceert over een periode van vijf tot vijftien jaar.

De doelstelling van het kabinet-Rutte/Asscher is om in 2020 16% van het verbruik van energie in Nederland van duurzame herkomst te laten zijn. De Europese verplichting is 14%. In 2012 was het aandeel duurzame energie 4,4%.3

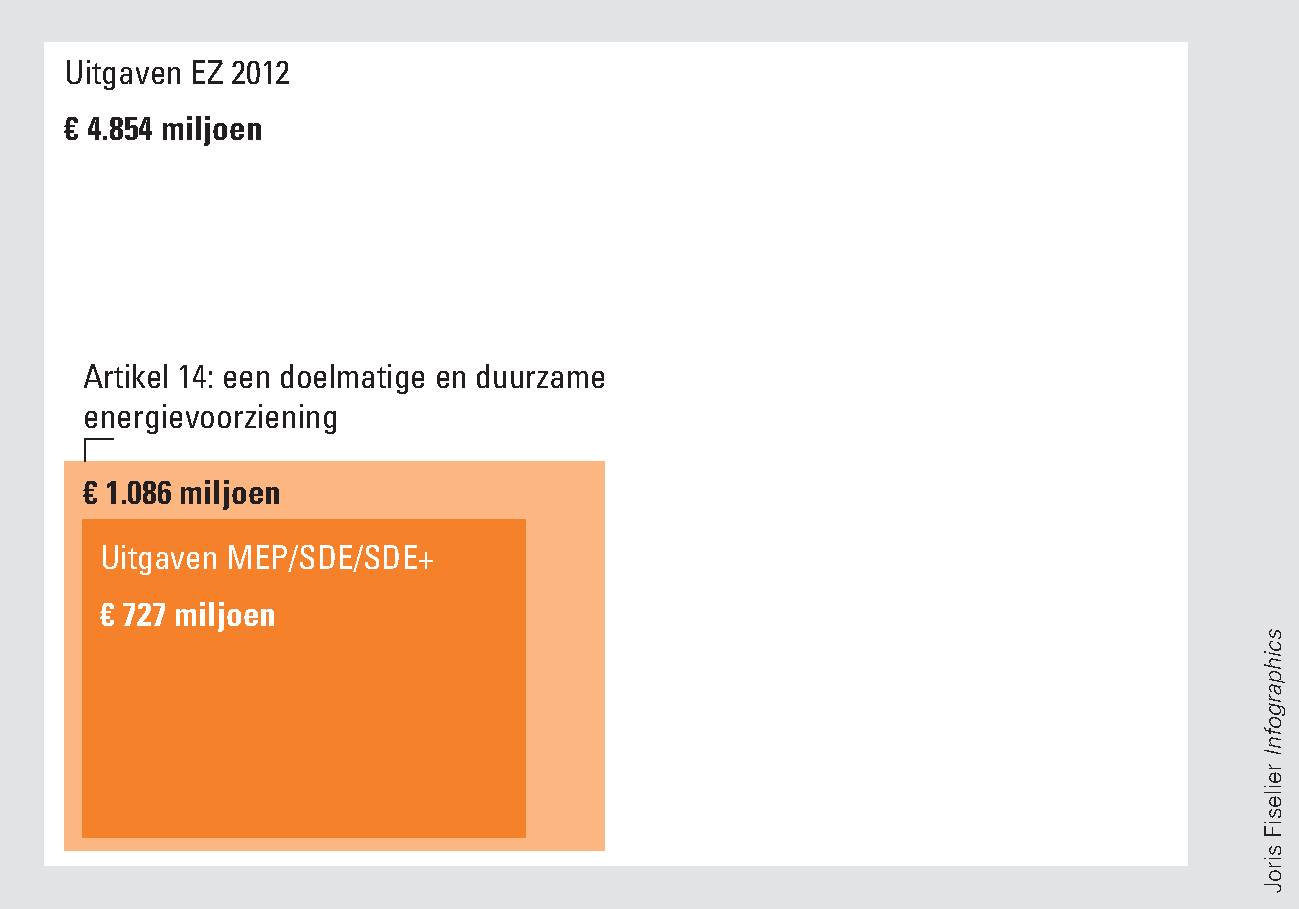

Figuur 1 Omvang uitgaven aan MEP/SDE/SDE+ in 2012

Hoogte van uitgaven aan duurzame energie

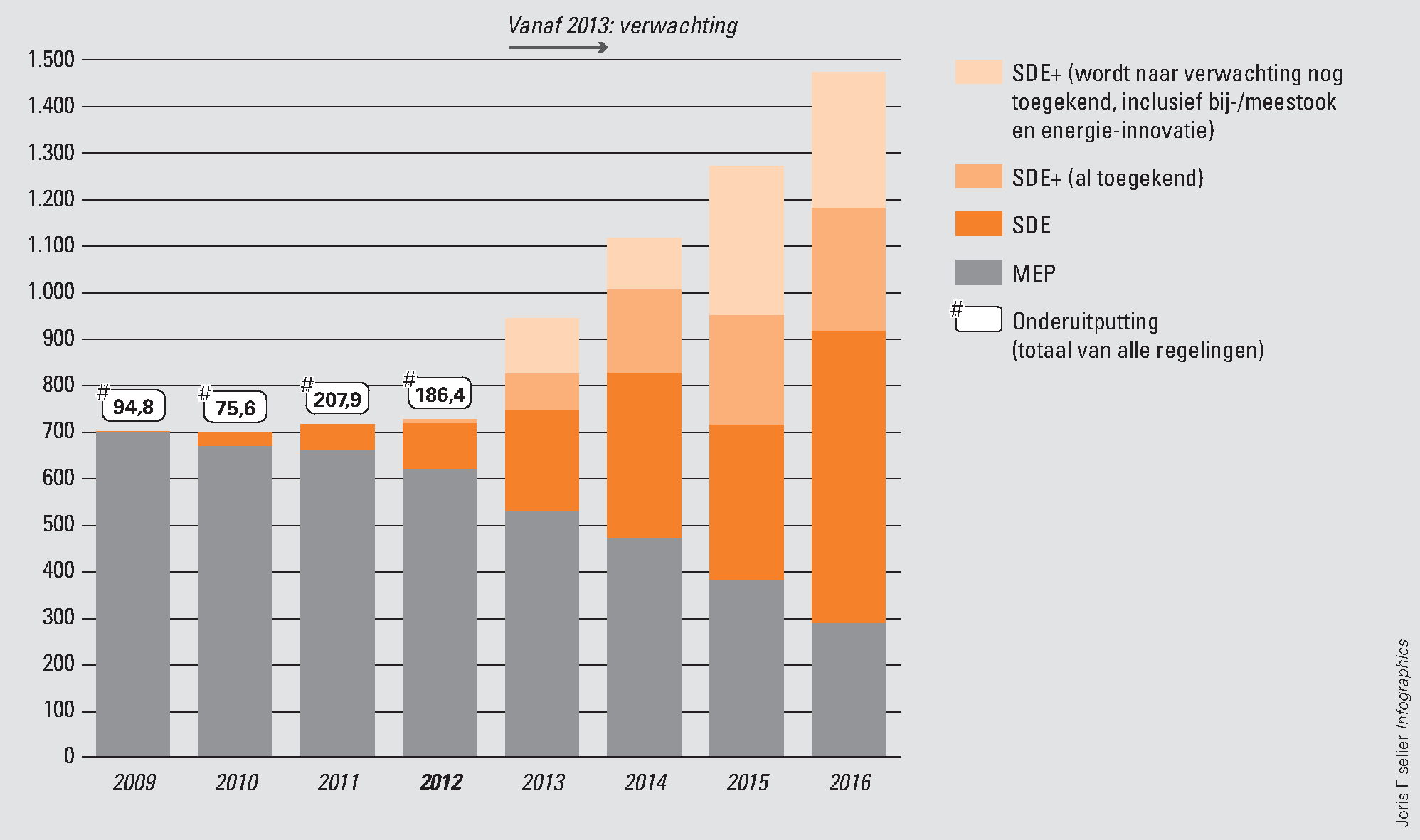

Uit het jaarverslag van het Ministerie van EZ blijkt dat er in 2012 € 727,4 miljoen is uitgegeven aan duurzame energie.4 In de komende jaren zullen de uitgaven naar verwachting grofweg verdubbelen, zoals te zien is in figuur 2 op pagina 11.

Figuur 2 Uitgaven aan duurzame energie in miljoenen euro’s. Tot en met 2012 zijn dit daadwerkelijke uitgaven en vanaf 2013 de meerjarenramingen.

Bron: opgave Ministerie van EZ. De meerjarenramingen zijn een momentopname uit maart 2013.

Invoering heffing

Met ingang van 2013 zal via een heffing op de energierekening geld geïnd worden bij burgers en bedrijven dat gebruikt zal worden voor de SDE+. Daarnaast heeft het kabinet-Rutte/Asscher de mogelijkheid om algemene middelen (bijvoorbeeld niet-benutte MEP- en SDE-gelden) additioneel in te zetten voor de SDE+.

Het is onduidelijk of het kabinet op koers ligt om de doelstelling van 16% duurzame energie in 2020 te behalen.

In 2012 heeft de minister € 186 miljoen minder uitgegeven aan duurzame energie dan begroot. Dit kan een signaal zijn dat de productie van duurzame energie in Nederland trager wordt gerealiseerd dan beoogd. Een tragere realisatie kan een risico vormen voor het bereiken van het 16%-doel in 2020, vanwege de aanlooptijd van twee tot vijf jaar tussen het verstrekken van subsidies aan projecten en het moment waarop zij daadwerkelijk duurzame energie gaan opwekken.

Onduidelijke voortgang 16%-doelstelling

De voortgang van het kabinet richting de doelstelling van 16% duurzame energie in 2020 is onduidelijk. De minister van EZ geeft op dit moment namelijk nog geen informatie over hoe en in welke mate de uitgaven nu en in de toekomst zullen bijdragen aan duurzame energieproductie en daarmee aan het bereiken van het 16%-doel. Het Ministerie van EZ geeft weliswaar aan hoe de nieuwe toekenningen van dit jaar bijdragen aan de doelstelling, maar laat niet het totaalplaatje zien van hoe de meerjarig geplande uitgaven bijdragen aan de doelstelling. Bij de begrotingsbehandeling 2013 (Tweede Kamer, 2013) heeft de minister toegezegd om voortaan jaarlijks vóór de begrotingsbehandeling een rapportage aan de Tweede Kamer te sturen met informatie over de stappen om tot de 16% in 2020 te komen. Dit zou een goede ontwikkeling zijn in de verbetering van de transparantie.

Ook externe factoren zijn van belang voor het bereiken van het doel. Deze kunnen ervoor zorgen dat de doelstelling van 16% niet gehaald wordt, zelfs als er voldoende financiële ondersteuning is. Voorbeelden van externe belemmeringen zijn problemen met de aansluiting van centrales op het elektriciteitsnet en de beschikbaarheid van kapitaal voor investeringen in de productie van duurzame energie.5

Eventuele bijsturing moet tijdig vanwege periode tussen subsidieverstrekking en energieopwekking

De minister van EZ stuurt voor de subsidies aan duurzame energie op de uitgaven tussen nu en 2031 en verder. Om ervoor te zorgen dat er in 2020 een bepaalde hoeveelheid duurzame energie wordt geproduceerd, moet er in datzelfde jaar een bepaalde hoeveelheid geld beschikbaar zijn ter medefinanciering van de productie daarvan. Om dat geld te kunnen uitgeven, moeten op tijd subsidies worden toegekend aan producenten van duurzame energie. Bedrijven hebben namelijk een aanlooptijd nodig van zo’n twee tot vijf jaar om een project te realiseren. Dit is de tijd tussen subsidietoekenning en realisatie van het project. Tot de subsidierondes van grofweg 2016/2017 kan de minister van EZ dus sturen op de hoeveelheid duurzame energie in 2020. Van alle nieuwe subsidietoekenningen na 2017 is de kans klein dat ze op tijd zijn om invloed te hebben op de hoogte van de duurzame energieproductie in 2020. De minister van EZ heeft ons dan ook aangegeven in de ramingen voor het bereiken van het 16%-doel geen rekening te houden met subsidies die na 2017 worden toegekend.

Energie Onderzoekscentrum Nederland (ECN) concludeert dat voor een groot deel van de benodigde capaciteit aan duurzame energie in de periode tussen 2013 en 2016 verplichtingen moeten worden aangegaan om het doel van 16% in zicht te houden. De nu door het kabinet begrote uitgaven zijn daarvoor volgens ECN op hoofdlijnen toereikend. Wel zouden er volgens ECN met name voor wind-op-zee-projecten aanzienlijk hogere verplichtingen moeten worden aangegaan (ECN, 2013).

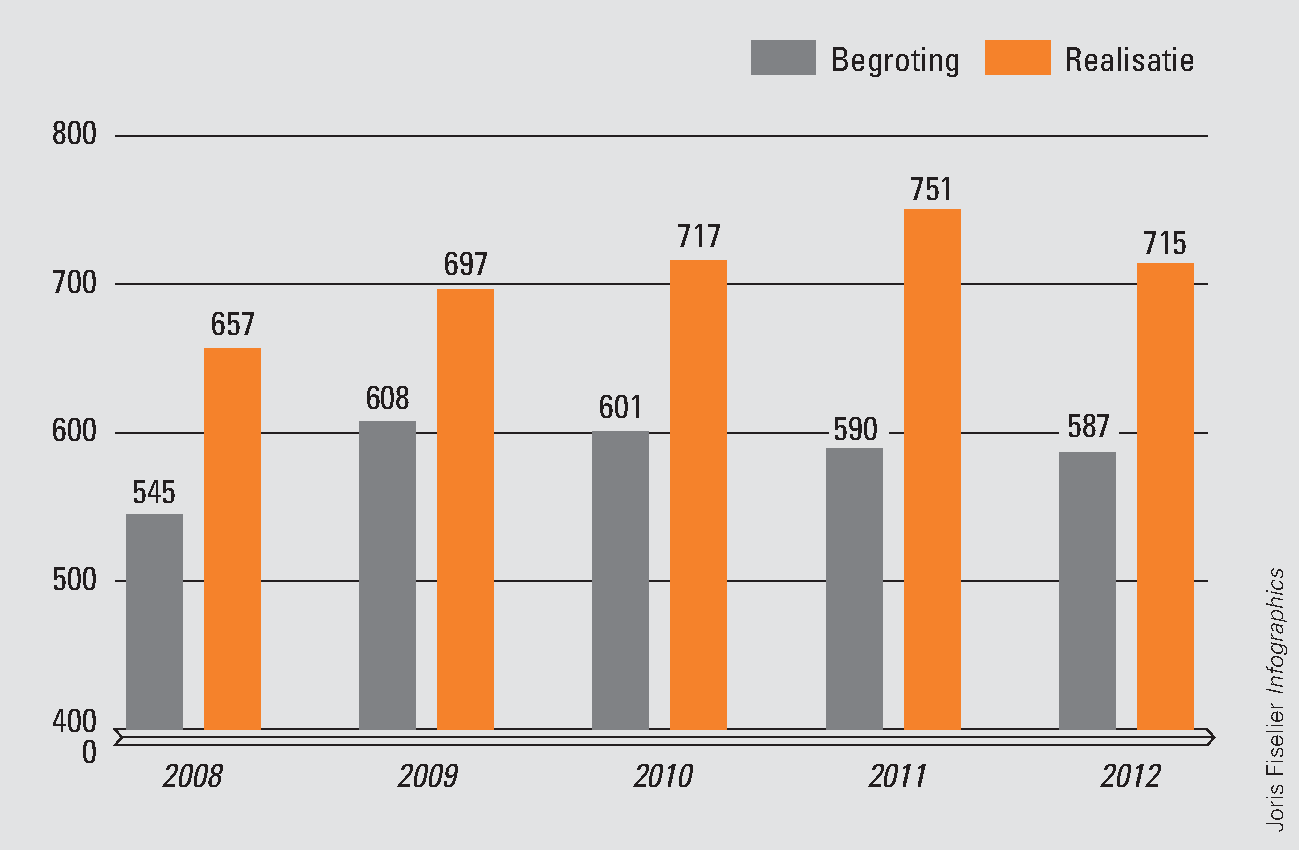

Onderuitputting tussen 2009 en 2012

In 2012 is er € 186,4 miljoen minder uitgegeven dan begroot. Van deze middelen is € 136,4 miljoen in 2012 ingezet voor het oplossen van diverse problematiek op de begroting van het Ministerie van EZ en voor het invullen van een taakstelling uit het Regeerakkoord-Rutte/Verhagen. De overige € 50 miljoen had betrekking op vertraagde projecten. Deze € 50 miljoen blijft behouden voor duurzame energie en schuift door naar latere jaren.

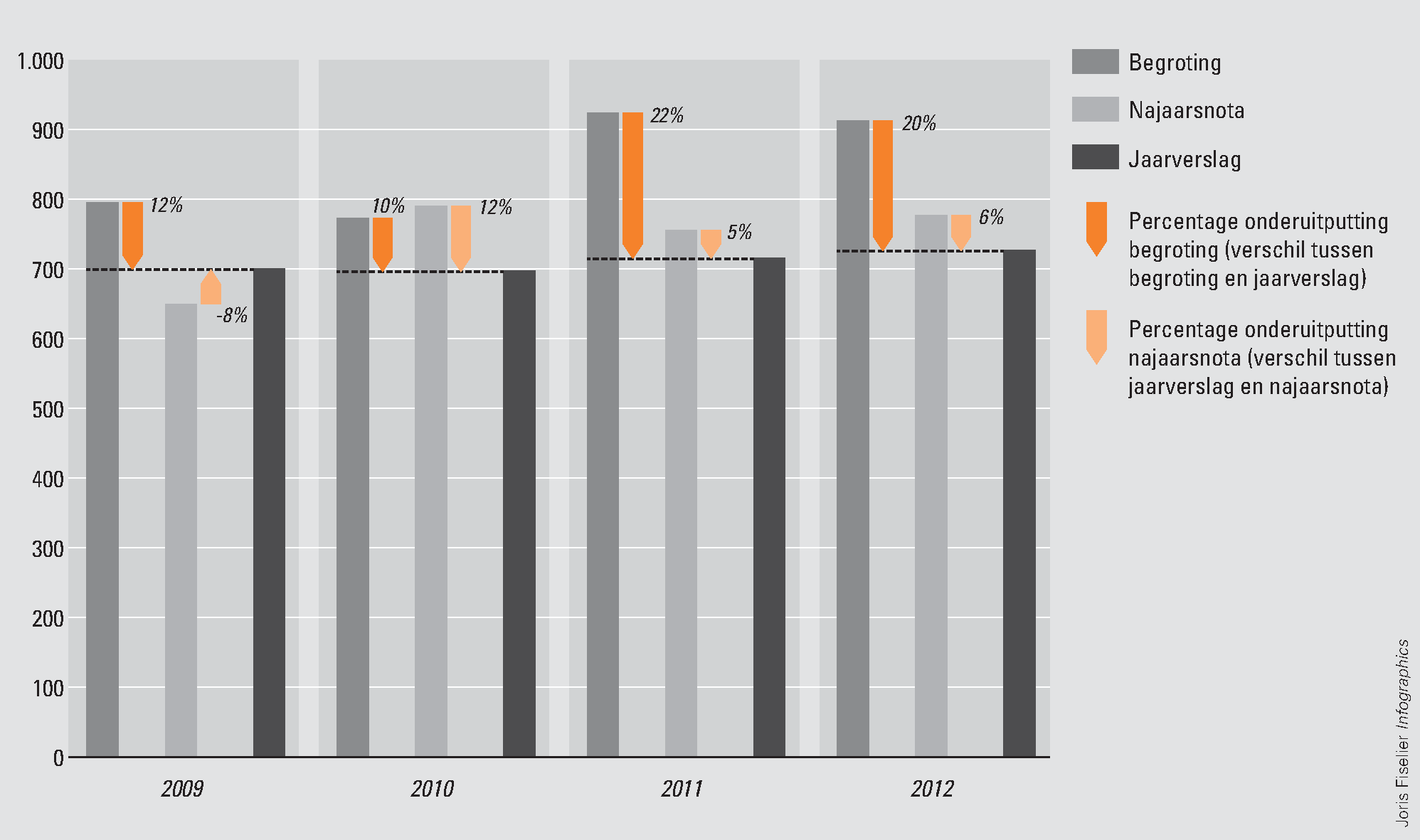

De onderuitputting is het verschil tussen de verwachte uitgaven aan duurzame energie (begroting) en de werkelijke uitgaven (jaarverslag). Dit is de laatste jaren toegenomen (zie figuur 3). Ook tussen de najaarsnota en het jaarverslag bestaan verschillen. Waar volgens de ramingen de uitgaven aan duurzame energie gestaag zouden oplopen sinds 2009, zijn de uitgaven achteraf bekeken vrij stabiel.

Figuur 3 Begrotingen en realisatie van uitgaven voor duurzame energie in begrotingen en jaarverslagen van Ministerie van EZ (bedragen in € mln.)

Oorzaken voor onderuitputting

Onderuitputting bij subsidies aan duurzame energie kan in het algemeen drie oorzaken hebben:

• Een project gaat niet door, bijvoorbeeld doordat de vergunning of financiering niet rond komt of de aanvrager failliet gaat. In de begrotingsbehandeling van het Ministerie van EZ voor 2013 heeft de minister aangekondigd dat hij zal bezien of dit geld voor tegenvallers in de begroting wordt gebruikt of dat er extra financieringsbehoefte is voor duurzame energie (Tweede Kamer, 2013). Die extra financieringsbehoefte heeft hij nog niet nader gespecificeerd. Het MEP- of SDE-geld dat aan de uitgevallen projecten gekoppeld was kan dus opnieuw beschikbaar komen voor duurzame energie of aan andere doelen worden uitgegeven.6 Het kabinet-Rutte/Asscher heeft hierover geen afspraken gemaakt.7

• Een tweede oorzaak is vertraging in de uitvoering, bijvoorbeeld omdat een project later is gestart dan gepland. Dat heeft als gevolg dat de verwachte uitgaven aan duurzame energie voor de daaropvolgende jaren hoger zullen zijn om te compenseren voor de lagere uitgaven dit jaar. De verplichting van de minister om subsidie aan een bepaald project te betalen blijft namelijk bestaan en de uitgave schuift door naar volgende jaren. Ook wanneer een project minder energie produceert dan verwacht, valt dat onder deze oorzaak, omdat die lagere productie over het algemeen in latere jaren gecompenseerd mag worden.

• Een derde oorzaak heeft te maken met de prijzen van energie. Als de energieprijs hoger is dan verwacht, is de uitgekeerde subsidie lager. Bij de SDE+ blijft het geld dan beschikbaar voor duurzame energie. Voor de SDE is de al dan niet blijvende beschikbaarheid nog onderwerp van gesprek tussen de ministers van EZ en Financiën.8

Dat de uitgaven aan duurzame energie achterblijven bij de ramingen kan een signaal zijn dat de productie van duurzame energie in Nederland trager wordt gerealiseerd dan beoogd. Een tragere realisatie kan een risico vormen voor het bereiken van het 16%-doel voor duurzame energie in 2020, omdat projecten een aanlooptijd nodig hebben.

Aanbeveling

Wij bevelen de minister van EZ aan om, conform zijn toezegging aan de Tweede Kamer, te laten zien hoe de (verwachte) uitgaven zullen bijdragen aan duurzame energieproductie en daarmee aan het bereiken van het 16%-doel. Dit kan bijvoorbeeld via het toezenden van meerjarenprognoses van de duurzame energieproductie, rekening houdend met aanlooptijden en uitvallende projecten. De gevolgen van onderuitputting voor de meerjarenprognoses zouden daarbij ook aan bod moeten komen.

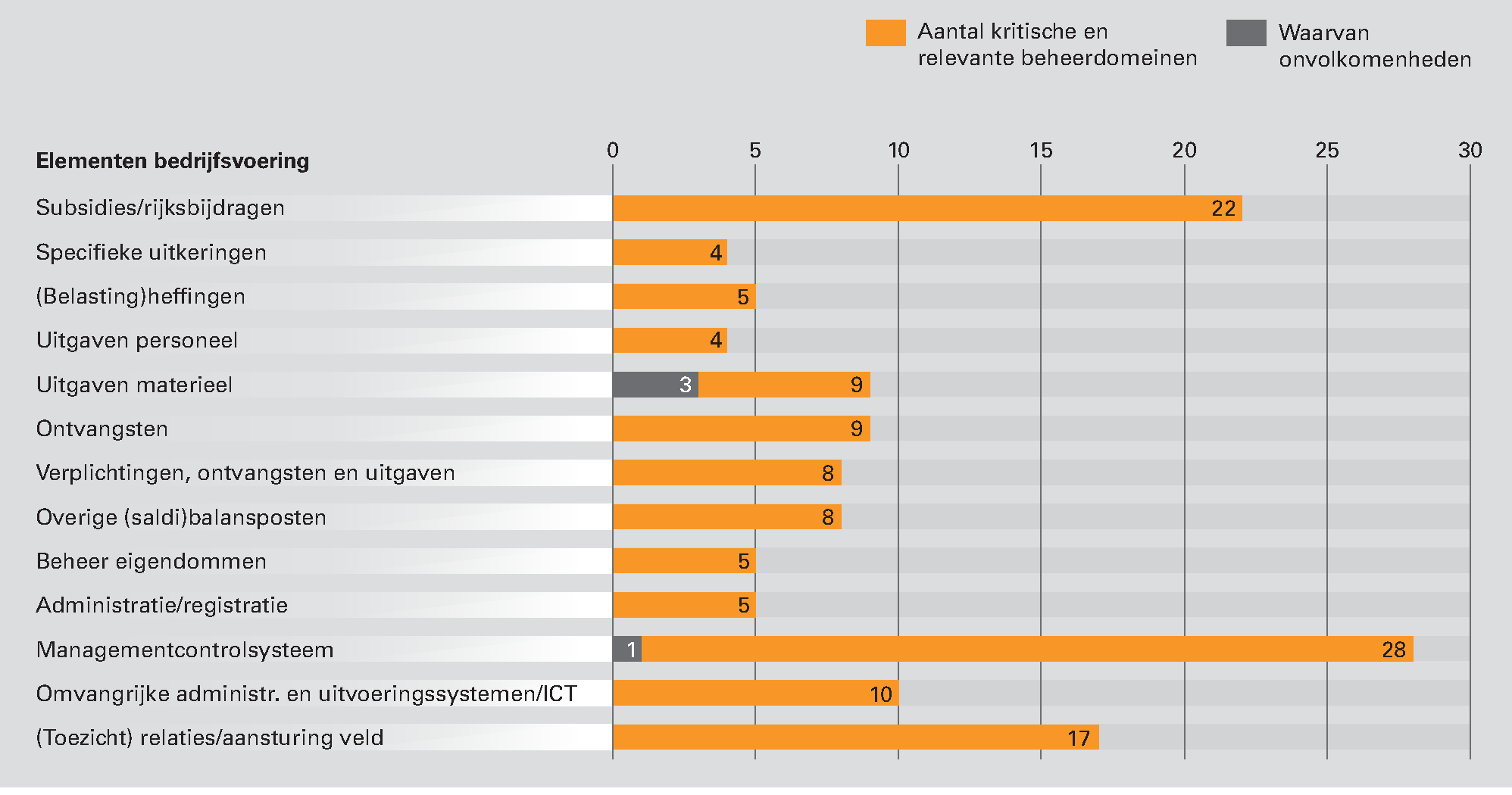

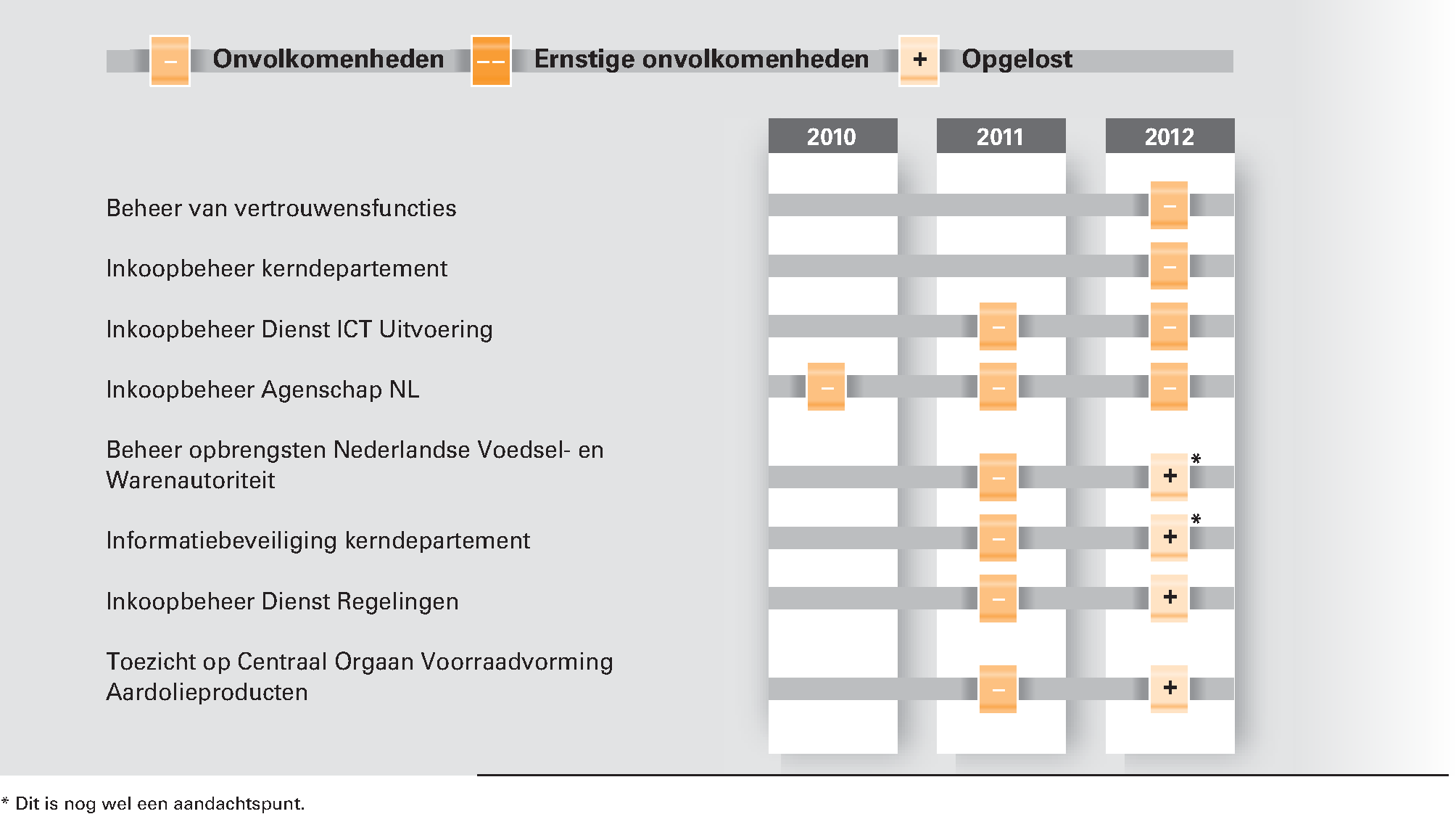

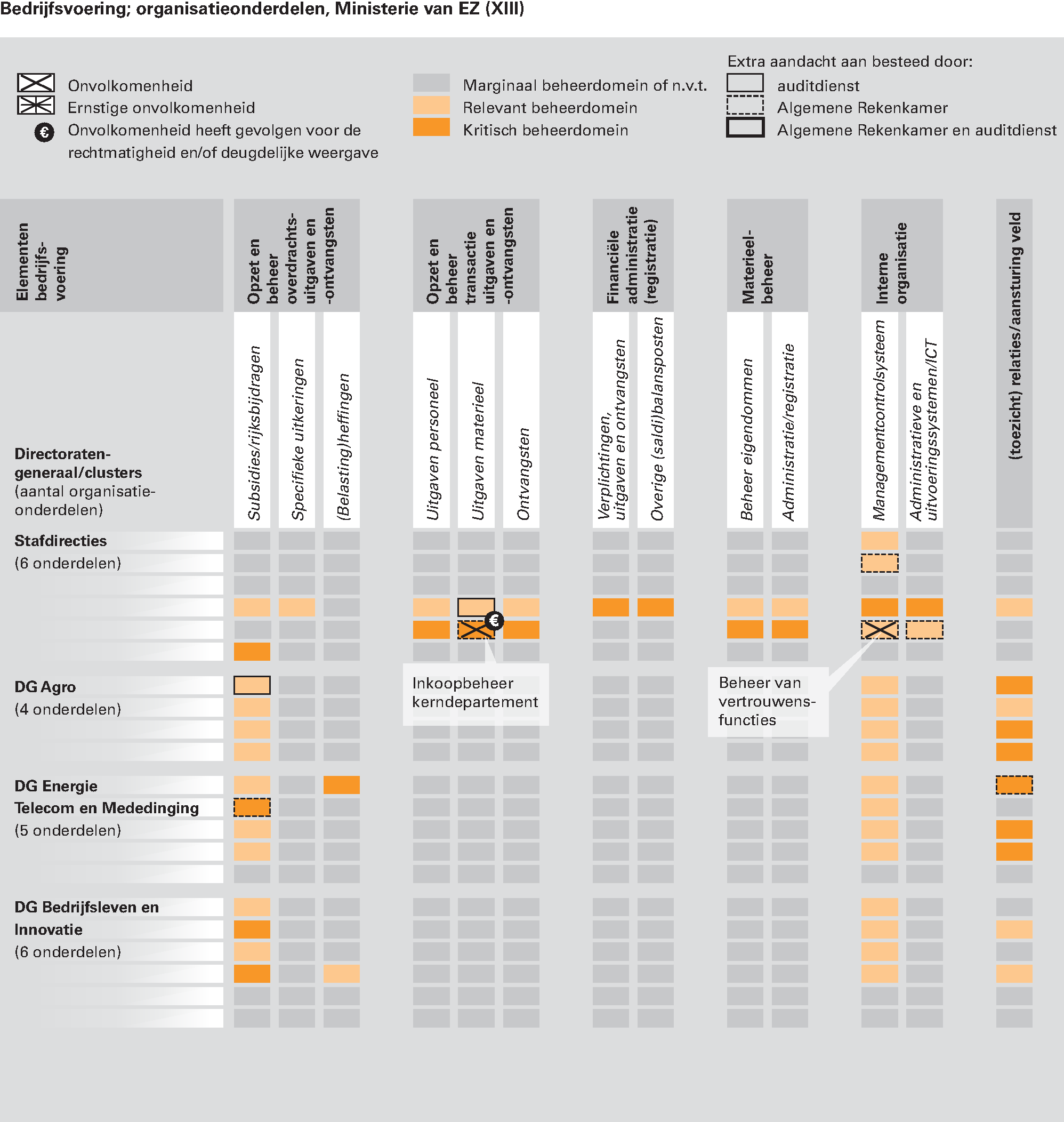

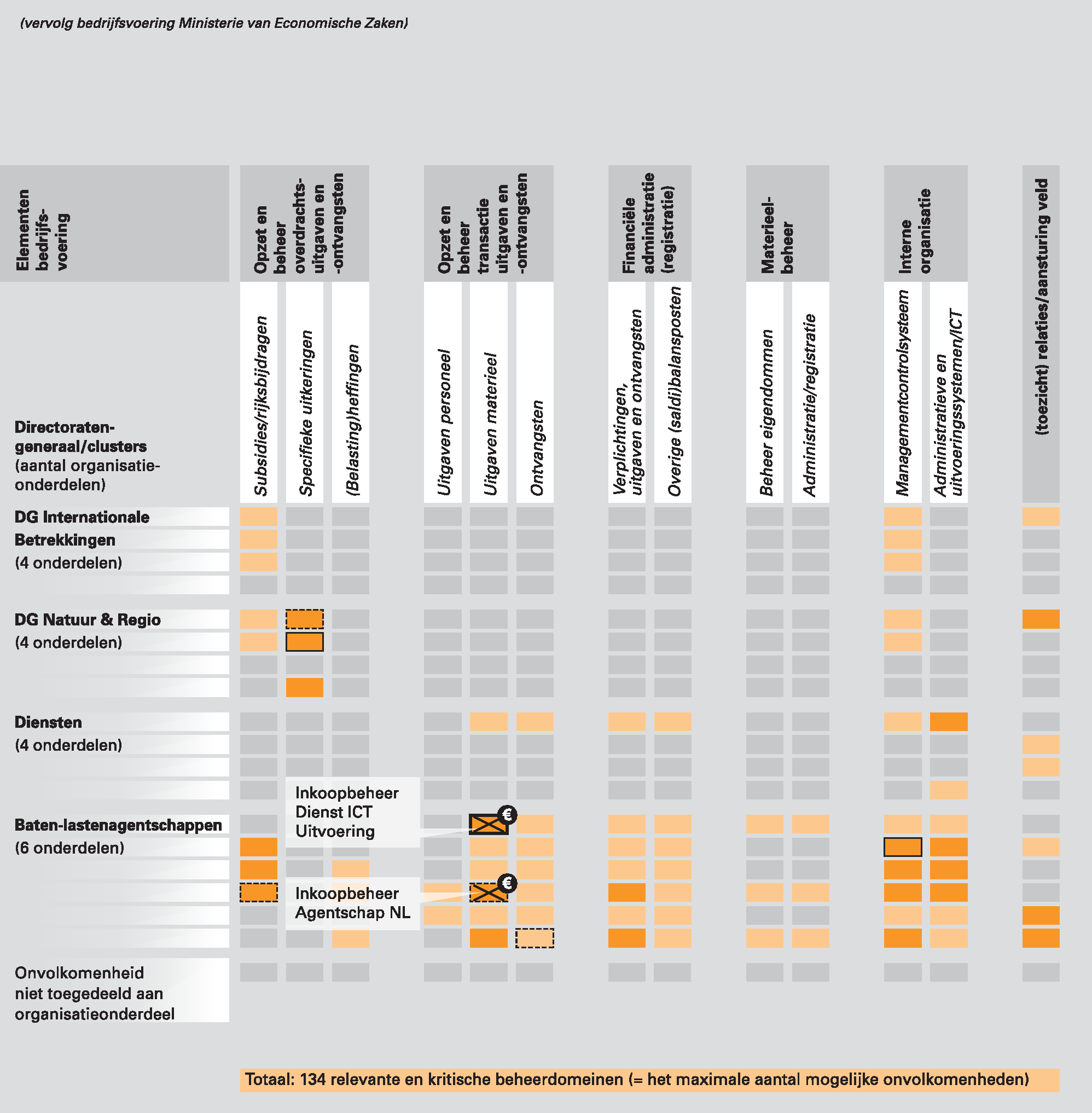

Een ministerie bestaat uit verschillende organisatieonderdelen en de bedrijfsvoering van een ministerie bestaat uit verschillende elementen (bijvoorbeeld het beheer van subsidies of eigendommen). Als je die elementen afzet tegen de organisatieonderdelen is een ministerie op te delen in eenheden die wij «beheerdomeinen» noemen. Van al die beheerdomeinen is een aantal relevant of kritisch voor het goed functioneren van het ministerie. Bij het Ministerie van EZ zijn dat er 134, zie onderstaande figuur. In vier van die 134 kritische en relevante beheerdomeinen (drie procent) hebben wij dit jaar onvolkomenheden geconstateerd. Drie van de vier van deze onvolkomenheden zitten in kritische beheerdomeinen, zie ook het overzicht bedrijfsvoering in bijlage 1.

Figuur 4 Kritische en relevante beheerdomeinen per element van de bedrijfsvoering in 2012 bij het Ministerie van EZ

De onderzochte onderdelen van de bedrijfsvoering van het Ministerie van Economische Zaken voldeden in 2012 aan de in de Comptabiliteitswet 2001 gestelde eisen, met uitzondering van de volgende onvolkomenheden:

• beheer van vertrouwensfuncties;

• inkoopbeheer kerndepartement;

• inkoopbeheer Dienst ICT Uitvoering;

• inkoopbeheer Agentschap NL.

Uit figuur 5 blijkt dat we in 2012 vier onvolkomenheden vaststellen bij het Ministerie van EZ. Het ministerie is er in geslaagd om vier van de zes onvolkomenheden die wij in 2011 constateerden op te lossen. Van de vier onvolkomenheden die we dit jaar constateren zijn twee onvolkomenheden nieuw. Eén van deze twee nieuwe onvolkomenheden is het beheer van vertrouwensfuncties. Het ministerie heeft in 2012 en 2013 belangrijke stappen gezet om het beheer van vertrouwensfuncties op orde te brengen. We verwachten dan ook dat het ministerie deze onvolkomenheid in 2013 oplost. De onvolkomenheid in het inkoopbeheer en de naleving van de Europese aanbestedingsregels door Agentschap NL bestaat al sinds 2009.

Figuur 5 Onvolkomenheden in de bedrijfsvoering van het Ministerie van EZ

In 2012 had het ministerie het beheer van vertrouwensfuncties nog niet op orde. Het beheer van vertrouwensfuncties merken we daarom aan als een onvolkomenheid.

Mensen die een vertrouwensfunctie bekleden dragen een bijzondere verantwoordelijkheid:

• ze hebben toegang tot gevoelige informatie of staatsgeheimen, of

• ze doen werk dat van vitaal belang is voor de instandhouding van het maatschappelijk leven, of

• hun werk stelt hoge eisen aan hun integriteit.

Om er zeker van te zijn dat mensen in vertrouwensfuncties betrouwbaar zijn, moet de Algemene Inlichtingen- en Veiligheidsdienst (AIVD) ze screenen. Ministeries dienen volgens de Wet veiligheidsonderzoeken een actueel overzicht te hebben van de functies die gelden als «vertrouwensfunctie». Voordat iemand benoemd wordt op een vertrouwensfunctie moet het ministerie hem/haar aanmelden bij de AIVD voor een veiligheidsonderzoek. De medewerker kan pas aan het werk op deze functie als de AIVD een Verklaring van Geen Bezwaar (VGB) heeft afgegeven. Het is strafbaar iemand zonder VGB in een vertrouwensfunctie aan het werk te laten gaan.

In ons rapport van vorig jaar hebben we het beheer van vertrouwensfuncties aangemerkt als een aandachtspunt, omdat naar schatting circa 45 medewerkers (circa 10% van de medewerkers op een vertrouwensfunctie) niet over een VGB beschikte dan wel dat het ministerie niet kon aangeven of een VGB was afgegeven.

Naar aanleiding van de fusie van de Ministeries van EZ en LNV heeft het ministerie besloten tot een herijking van de vertrouwensfuncties. Het aantal vertrouwensfuncties zal door aanscherping van de criteria een stuk lager uitvallen. Begin 2013 heeft het ministerie na toetsing door de AIVD de nieuwe vertrouwensfuncties vastgesteld. Het ministerie kan nu de namen bij de vertrouwensfuncties invullen en voor de personen die nog niet beschikken over een VGB, bij de AIVD een screening aanvragen. We verwachten dat het ministerie met deze acties in 2013 het beheer van de vertrouwensfuncties op orde heeft. In 2012 was dat nog niet het geval. Het beheer in 2012 merken wij daarom aan als een onvolkomenheid.

Aanbeveling

We verwachten dat het ministerie met de ingezette acties in 2013 het beheer van vertrouwensfuncties op orde heeft gebracht. Voor het op orde houden is het van belang (tijdig) een screening aan te vragen bij nieuwe medewerkers op vertrouwensfuncties.

Goed inkoopbeheer waarborgt niet alleen de rechtmatigheid, maar ook de doelmatigheid van de inkopen. Hoewel wij constateren dat in 2012 de nodige verbetermaatregelen zijn doorgevoerd, is van een structurele borging van een goed inkoopbeheer nog geen sprake. Bij twee baten-lastenagentschappen zijn in 2012 rechtmatigheidsfouten geconstateerd met een relatief groot financieel belang. Daarnaast is een aantal inkoopbeheersmaatregelen niet op orde. Daarom zijn wij van oordeel dat er bij zowel het Agentschap NL, de Dienst ICT Uitvoering als bij het kerndepartement sprake is van onvolkomenheden.

Naar aanleiding van de opmerkingen in ons rapport van vorig jaar over het inkoopbeheer, heeft de minister aangegeven te werken aan een verplichte inschakeling van het Inkoop Expertise Centrum van Agentschap NL bij inkopen boven de € 25.000. Overigens is de minister van plan in 2013 het Inkoop Expertise Centrum op te laten gaan in een op te richten ministeriebreed Inkoop Uitvoeringscentrum. De minister heeft begin 2013 besloten dat het Inkoop Uitvoeringscentrum alle aanbestedingen boven de € 25.000 gaat uitvoeren.

Agentschap NL

Het inkoopbeheer bij Agentschap NL merken we voor het vierde jaar op rij aan als een onvolkomenheid. Wij constateren gebreken in de juistheid en volledigheid van het contractenregister. Daarnaast constateren wij dat er onvoldoende waarborgen zijn om tijdig offertes aan te vragen voor raamcontracten en dat de inkoopkalender onvolledig is. Aan de uitkomsten van de inkoopanalyses en de controles door de interne audit afdeling van Agentschap NL wordt geen of onvoldoende gevolg gegeven. Hierdoor heeft het Agentschap NL in 2012 een relatief hoog bedrag aan rechtmatigheidsfouten gemaakt bij het inkopen. Het gaat om een bedrag van € 4,6 miljoen aan fouten en € 0,8 miljoen aan onzekerheden over de rechtmatigheid op een totaal aan materiële uitgaven van € 80 miljoen. Bovendien was in 2012 van verplichte inschakeling van het Inkoop Expertise Centrum nog geen sprake.

Dienst ICT Uitvoering

De onvolkomenheid bij de Dienst ICT Uitvoering (DICTU) bestaat sinds 2011. In 2012 constateren wij dat het contractenregister nog niet op orde is wat de overgedragen contracten betreft. Dit zijn contracten die zijn overgekomen van andere onderdelen van het ministerie en nu door DICTU worden beheerd. Ook zien wij dat onvoldoende wordt vastgesteld of de interne inkoopprocedures en Europese aanbestedingsregels worden nageleefd. Wij hebben bij DICTU voor circa € 2,8 miljoen aan fouten en € 6 miljoen aan onzekerheden over de rechtmatigheid geconstateerd als gevolg van inkoopfouten. In 2012 bedroeg het totaal aan materiële uitgaven bij DICTU € 55 miljoen.

Kerndepartement

Het inkoopbeheer van het kerndepartement merken wij voor het eerst aan als een onvolkomenheid. In 2012 was de juistheid en volledigheid van het contractenregister niet gewaarborgd. Ook zijn in 2012 geen inkoopanalyses uitgevoerd. Wij hebben € 2,5 miljoen aan inkoopfouten gevonden op een bedrag aan materiële uitgaven van € 148 miljoen. Voor € 2,7 miljoen hebben wij onzekerheid over de rechtmatigheid.

Aanbevelingen

Het contractenregister is voor zowel het kerndepartement, DICTU als het Agentschap NL een punt van aandacht. We bevelen de minister aan om de contractenregisters op orde te laten brengen. Daarnaast bevelen we de minister aan om erop toe te zien dat inkoopanalyses worden uitgevoerd (kerndepartement), dat inkoopprocedures en aanbestedingsregels worden nageleefd (DICTU) en dat, wat Agentschap NL betreft, de inkoopkalender op orde wordt gebracht en tijdig offertes worden aangevraagd voor raamcontracten.

In 2011 heeft de Dienst Regelingen een reorganisatie doorgevoerd, waardoor de dienst een groot deel van het jaar geen goed inzicht had in de naleving van de contractvoorwaarden voor haar inkopen. In 2012 heeft de Dienst Regelingen deze problemen opgelost.

In ons rapport van vorig jaar constateerden wij dat drie van de vijf leden van het bestuur van het Centraal Orgaan Voorraadvorming Aardolieproducten (COVA) ambtenaar waren bij het Ministerie van EZ. Twee daarvan, onder wie de voorzitter, waren werkzaam bij de directie die belast is met het toezicht op COVA. Wij vonden de betrokkenheid van ambtenaren van het Ministerie van EZ in het bestuur van COVA onwenselijk, omdat het toezicht van de minister op COVA hierdoor niet onafhankelijk is.

Naar aanleiding van onze opmerkingen zijn de beide ambtenaren van de toezichthoudende directie teruggetreden uit het bestuur van het COVA. Met het oog op de continuïteit binnen het bestuur zal de derde ambtenaar van het ministerie uiterlijk per 1 oktober 2013 terugtreden.

Naast de hierboven genoemde onvolkomenheden brengen wij de volgende onderwerpen onder de aandacht.

Bij het baten-lastenagentschap Nederlandse Voedsel- en Warenautoriteit (NVWA) was er in 2011 gedurende het jaar onvoldoende controle op de juistheid en volledigheid van de geschreven uren. Bovendien was de verwerking van uren tot facturen gevoelig voor fouten. Als gevolg daarvan was het risico aanwezig dat uren niet juist of niet volledig werden gedeclareerd of dat op de verkeerde opdrachtgever uren waren geschreven.

Begin 2012 heeft de NVWA een deel van het proces geautomatiseerd, extra controles uitgevoerd en de procedures aangescherpt. De fouten in de geschreven uren waren in 2012 lager dan in 2011. Ook is er veel minder achterstand in het schrijven van tijd. Eind 2012 is de NVWA gestart met de overgang naar één systeem voor tijdschrijven. Het grote aantal tijdschrijfcodes en de overgang naar één tijdschrijfsysteem blijven in 2013 aandachtspunten.

Aanbevelingen

De ingezette maatregelen hebben effect gesorteerd. We bevelen aan om aandacht te blijven houden voor een juiste en volledige tijdsverantwoording. Met de overgang naar één systeem voor tijdschrijven zou nog eens kritisch gekeken kunnen worden naar het grote aantal tijdschrijfcodes.

In ons rapport van vorig jaar stelden we vast dat het informatiebeveiligingsbeleid bij het kerndepartement niet op orde was. Het ministerie liep daardoor risico’s wat de bescherming betreft van informatiesystemen tegen misbruik, inbraak en uitval. Naar aanleiding van onze bevindingen is het ministerie gestart met het traject «Informatiebeveiliging op orde». Onderdeel hiervan is een nieuw informatiebeveiligingsbeleid dat in november 2012 is vastgesteld door de secretaris-generaal. Dit nieuwe beleid voldoet aan de hiervoor geldende normen. In 2012 is het departement gestart met het uitvoeren van risicoafwegingen voor alle processen die onder verantwoordelijkheid vallen van de directie Bedrijfsvoering. De beleidsdirecties volgen in 2013. Wij vinden dat het ministerie voldoende verbeteringen heeft doorgevoerd om de onvolkomenheid op te heffen. Omdat in 2012 nog niet voor alle processen van het kerndepartement risicoafwegingen uitgevoerd zijn, merken wij de informatiebeveiliging nog wel aan als aandachtspunt.

Aanbevelingen

Het ministerie heeft in 2012 met het nieuwe informatiebeveiligingsbeleid een grote stap gezet. Wij bevelen de minister aan erop toe te zien dat het beleidsplan in 2013 wordt uitgevoerd. Onderdeel hiervan is het uitvoeren van risicoafwegingen voor alle processen binnen het kerndepartement.

Wij hebben onderzoek gedaan naar het beleid en de uitvoering van de Borgstellingsregeling Midden- en Kleinbedrijf kredieten (BMKB) en de Garantieregeling Ondernemingsfinanciering (GO). Wij constateren dat de minister de regelingen uitvoert conform de voorwaarden van de regelingen.

Onder invloed van de economische crisis heeft de minister van EZ vanaf 2007 een aantal verruimingen voor de BMKB doorgevoerd. Een belangrijke maatregel betreft de verhoging van het jaarlijkse garantieplafond van € 385 miljoen tot € 1 miljard voor 2011–2013. Voor 2014–2015 hanteert de minister van EZ een plafond van € 705 miljoen, voor de jaren daarna € 765 miljoen.

Het nettobegrotingsbeslag van de BMKB bedroeg in 2012 € 72,6 miljoen, bij verliesdeclaraties van ruim € 96 miljoen en ontvangsten van bijna € 24 miljoen. Voor 2013 en 2014 raamt de minister de verliesdeclaraties op € 66 miljoen in 2013 en € 52 miljoen in 2014. Wij hebben van het ministerie vernomen dat intern inmiddels over 2013 een bedrag van € 80 miljoen aan verliesdeclaraties wordt verwacht. In onderstaande tabel vatten wij de cijfers voor de BMKB samen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|

|

Gerealiseerd |

Begroot |

||||

|

Jaarlijks garantieplafond |

1.000 |

1.000 |

1.000 |

705 |

705 |

|

Verstrekte garanties |

909 |

486 |

|||

|

Uitgaven verliesdeclaraties |

74 |

961 |

66 |

52 |

40 |

|

Ontvangsten (met name afsluitprovisies) |

33 |

24 |

25 |

25 |

25 |

Bron: Begroting 2013, jaarverslag 2012 en opgave Ministerie van Economische Zaken

De minister heeft aan de Tweede Kamer gemeld dat hij voor de BMKB structureel op jaarbasis € 8,5 miljoen beschikbaar heeft (Ministerie van Economische Zaken, 2012). Tevens meldt de minister dat bij een regulier conjunctuurverloop het gemiddelde jaarlijkse verlies op de regeling uitkomt op € 21,5 miljoen per jaar. Zonder nadere maatregelen zou er volgens de minister dus een knelpunt kunnen ontstaan van gemiddeld € 13 miljoen per jaar (€ 21,5 miljoen minus € 8,5 miljoen). Daarom heeft de minister, naast de al per 1 januari 2012 doorgevoerde versoberingen, per 1 april 2013 de afsluitprovisie verhoogd die de banken aan het Ministerie van EZ betalen en is in 2012 een begrotingsreserve van € 30 miljoen gevormd voor de BMKB. De provisieverhoging per 1 april 2013 gaat maximaal € 4,2 miljoen per jaar opleveren, en is dus niet afdoende om het tekort van gemiddeld € 13 miljoen aan te vullen. Het is onduidelijk of de andere maatregelen die zijn genomen om het verlies te beperken voldoende zijn om het resterende tekort op te vangen tussen netto structureel beschikbaar en verwacht gemiddeld verlies.

Aanbeveling BMKB

Wij bevelen de minister dan ook aan om het structureel jaarlijks beschikbare bedrag voor de BMKB te verhogen en voor deze verhoging dekking te zoeken binnen zijn begroting.

De Garantieregeling Ondernemingsfinanciering (GO) is in 2009 als tijdelijke crisismaatregel ingevoerd om de kredietverlening van banken aan in de kern gezonde bedrijven op gang te houden. De GO is daarbij bedoeld voor kredietverlening in een risicovol segment. De GO wordt uitgevoerd door Agentschap NL. Met ingang van 2012 is de GO structureel gemaakt. De GO moet vanwege Europese bepalingen rond staatssteun kostendekkend zijn. In de vier jaar van het bestaan van de GO is de regeling inderdaad kostendekkend.

De minister van EZ heeft voor de GO tot 1 januari 2013 289 garantie-aanvragen voor in totaal € 2.288 miljoen goedgekeurd. De minister staat garant voor de helft van dit bedrag, dus € 1.144 miljoen. De goedgekeurde aanvragen hebben geleid tot negen verliesdossiers, een laag aantal gezien het aantal goedgekeurde aanvragen en het risicovolle segment. Wij hebben in ons onderzoek alle negen afgewikkelde en in behandeling zijnde verliesdossiers betrokken, die samen een omvang hadden van € 19,3 miljoen. Wij hebben de afhandeling van aanvragen en verliezen getoetst aan de voorwaarden uit de regeling. Uit ons onderzoek blijkt dat Agentschap NL de regeling deskundig en conform de voorwaarden uitvoert. Bij vier van de verliesdossiers blijkt dat de onderneming binnen anderhalf jaar na verlening van de garantie failliet is gegaan. Dit bevestigt dat de GO een risicovol segment van de kredietverlening bestrijkt.

In juni 2012 hebben we het rapport Risico’s voor de overheidsfinanciën gepubliceerd, waarin we wezen op een forse toename van de expliciete overheidsgaranties (Algemene Rekenkamer, 2012b). We hebben de minister van Financiën dan ook aanbevolen om periodiek het nut en de noodzaak van de aangegane risico’s via bijvoorbeeld garanties te heroverwegen en voor de aangegane garanties in beeld te brengen wat de effectiviteit daarvan is. De minister van Financiën gaf aan dat de Commissie Risicoregelingen bezig is met de doorlichting van de bestaande garanties. Deze commissie zal vóór de zomer van 2013 een rapport naar de Eerste en Tweede Kamer sturen.

Aanbeveling GO

Voor de GO heeft de minister een evaluatie van de regeling gepland in 2013. In aansluiting op ons rapport uit juni 2012 bevelen wij de minister aan bij de GO nut, noodzaak en effectiviteit van de regeling te betrekken in de evaluatie.

In de motie Jacobi c.s. naar aanleiding van de begrotingsoverschrijdingen in 2011 van met name de Dienst Regelingen en de Nederlandse Voedsel- en Warenautoriteit vroeg de Tweede Kamer de minister te komen met een maatregelenpakket om deze overschrijdingen te voorkomen (Tweede Kamer, 2012). Het jaar 2011 was geen uitzondering. In de jaren 2008–2012 lagen de uitgaven van de baten-lastenagentschappen structureel hoger dan begroot. De gemiddelde jaarlijkse verhoging van de bijdrage van het Ministerie van EZ aan de diensten bedroeg € 121 miljoen, ofwel 20%. In 2012 bedroeg de overschrijding € 128 miljoen. De minister heeft deze extra uitgaven de laatste jaren kunnen opvangen binnen de eigen begroting door lagere uitgaven op andere begrotingsartikelen, onder andere voor subsidieregelingen voor duurzame energie.

Figuur 6 toont het verloop van de oorspronkelijk begrote en de gerealiseerde bijdragen van het Ministerie van EZ aan haar baten-lastenagentschappen.9

Figuur 6 Overzicht begrote en gerealiseerde bijdragen Ministerie van EZ aan de baten-lastenagentschappen 2008–2012 (bedragen in € mln.)

De hogere bijdragen worden veroorzaakt door bijvoorbeeld extra opdrachten van de minister, vertraging in de realisatie van opgelegde taakstellingen of het afdekken van exploitatietekorten. In 2011 verstrekte het Ministerie van EZ € 40 miljoen extra aan drie baten-lastenagentschappen voor de vorming van voorzieningen om de gevolgen van bezuinigingen en reorganisaties op te vangen. Dergelijke verhogingen van de bijdrage van het ministerie aan de baten-lastenagentschappen lijken een structureel karakter te krijgen.

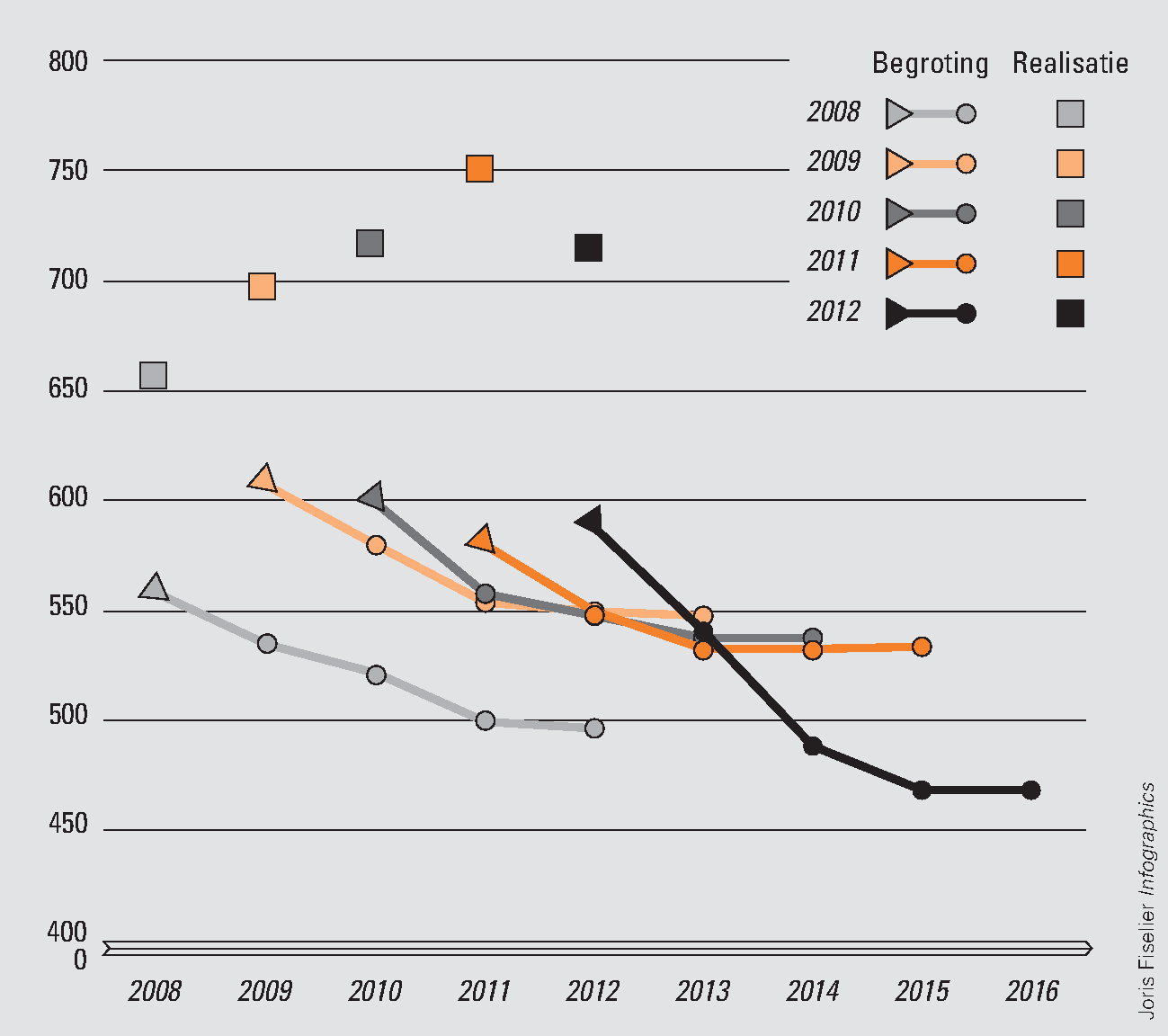

De wetenschap dat de realisatie steeds hoger uitvalt, heeft niet geleid tot bijstelling van de begroting van de volgende jaren. Integendeel: de minister schetst in de meerjarenraming steeds een beeld van dalende uitgaven aan de baten-lastenagentschappen (zie figuur 7).

Figuur 7 Meerjarenraming van de bijdrage van Ministerie van EZ aan de baten-lastenagentschappen 2008–2012 (bedragen in € mln.)

In meerjarenramingen gaat de minister dus uit van lagere bijdragen aan de baten-lastenagentschappen, die telkens niet worden gerealiseerd. Wij zijn op de verminderingen van de bijdragen op baten-lastenagentschappen nader ingegaan in ons rapport Bezuinigingen op uitvoeringsorganisaties (Algemene Rekenkamer, 2013). Ook zijn wij in dit rapport ingegaan op de gewenste niveaus van uitvoering van publieke taken in relatie tot de daarvoor benodigde budgetten.

In een brief aan de Tweede Kamer schetste de staatssecretaris van EZ een aantal maatregelen om de problematiek van de begrotingsoverschrijdingen op te lossen (Ministerie van Economische Zaken, 2013). Een maatregel betrof het bij de begroting 2013 ophogen van de budgetten voor uitvoeringskosten. Verder zal de staatssecretaris in de eerste suppletoire begroting 2013 mutaties voorstellen om de budgetten verder op orde te brengen en streeft zij naar verlaging van de uitvoeringskosten en verhoging van de opbrengsten bij de Nederlandse Voedsel- en Warenautoriteit.

Aanbevelingen

We bevelen de minister aan om de achterliggende oorzaken van de structureel benodigde hogere bijdrage aan de baten-lastenagentschappen te analyseren en de Tweede Kamer over de uitkomsten van deze analyse te informeren. Verder bevelen wij de minister aan om in aansluiting op de in 2013 voorgenomen maatregelen in de komende jaren de omvang van het opdrachtenpakket en de daarbij behorende bijdrage beter te ramen.

Het Investeringsbudget Landelijk Gebied (ILG) is een specifieke uitkering aan de provincies voor een periode van zeven jaar en is bestemd voor de inrichting van het platteland. Het geld wordt door de provincies besteed aan rijksdoelen voor onder meer natuur, recreatie, landschap, bodem en water. De oorspronkelijke ILG-periode liep van 2007 tot en met 2013. Door de afspraken uit het regeerakkoord van het kabinet-Rutte/Verhagen over decentralisatie van het natuurbeleid is de looptijd teruggebracht tot 2007–2010. Het ILG wordt voortijdig beëindigd en de voorschotten die de minister aan de provincies heeft verstrekt worden met terugwerkende kracht per 1 januari 2011 afgerekend. Zolang de voorschotten nog niet zijn afgerekend staan deze op de saldibalans van het ministerie.

Voor de periode 2011 tot en met 2013 ontvangen de provincies een zogenoemde integratie-uitkering. Een integratie-uitkering is niet geoormerkt en de provincies zijn vrij te bepalen in welke mate zij de ontvangen middelen besteden aan natuurdoelen. Na 2014 maken de natuurgelden deel uit van de algemene uitkering die de provincies uit het Provinciefonds ontvangen. Het jaar 2011 is een bijzonder jaar, omdat de rijksbijdrage als ILG-voorschot is verstrekt, maar niet als zodanig wordt afgerekend.

Door het ILG tussentijds te beëindigen, ontstaat in de oorspronkelijke ILG-periode een driedeling (zie tabel 3).

|

Periode |

Financieel belang |

ILG voorschot verstrekt? |

Handeling |

Geoormerkt/ bestedings-voorwaarden |

|---|---|---|---|---|

|

2007–2010 |

€ 2,014 miljard |

ja |

afrekening voorschotten 2007–2010 na herziening van de Wilg |

ja, prestaties in ILG- bestuurs-overeenkomst |

|

2011 |

€ 643 miljoen |

ja |

verrekenen eenmalige nominale uitkering 2011 met ILG-voorschot 2011 na herziening van de Wilg |

nee |

|

2012–2013 |

€ 422 miljoen |

nee |

overmaken integratie-uitkering 2012 en 2013 |

nee |

Provincies verzekerd van volledige vergoeding werkelijke uitgaven tot 1 januari 2011

Op 23 november 2012 heeft de staatssecretaris met alle provincies zogenaamde afrondingsovereenkomsten gesloten voor de periode tot en met 2010. De daadwerkelijke afrekening kan plaatsvinden zodra de herziening van de Wet inrichting landelijk gebied (Wilg) door de Staten-Generaal is aangenomen.

Uit de afrondingsovereenkomsten blijkt dat de provincies verzekerd zijn van vergoeding van de werkelijke uitgaven aan het ILG in de periode 2007–2010. Achterblijvende prestaties hebben geen effect op het bedrag dat de provincies ontvangen. De minister kan bestedingen door de provincies aan andere doelen dan waarvoor het ILG bedoeld is in mindering brengen op de afrekening, maar deze vermindering wordt vervolgens weer toegevoegd aan het bedrag dat voor de integratie-uitkering beschikbaar is. Dit is zo met de provincies afgesproken. De afrekening van het ILG leidt daarmee niet tot een teruggave aan het rijk maar zal ten gunste komen aan de provincies volgens een in het Interprovinciaal Overleg afgesproken verdeling. Dit betekent dat de provincies linksom of rechtsom verzekerd zijn van volledige vergoeding van hun uitgaven aan het ILG. Het betreft een bedrag van € 2,014 miljard.

Aanvullende actie nodig voor rechtmatige afrekening ILG-voorschotten 2007–2010

De provincies rapporteren jaarlijks over de voortgang van hun prestaties voor het ILG en de financiële middelen die zij aan het ILG hebben besteed. Deze voortgangsrapportages zijn opgesteld tot en met het jaar 2010. Bij aanvang van de ILG-periode was niets geregeld over de verificatie van de informatie in de voortgangsrapportages. In 2009 zijn de bestuursovereenkomsten tussen Rijk en provincies aangepast om in de verificatie te voorzien. Het Comité van Toezicht ILG is ingesteld om de door de provincies gerapporteerde prestaties te valideren. Het Comité van Toezicht verwacht rond de zomer 2013 zijn eindrapportage gereed te hebben. De provinciale accountants hebben bij de voortgangsrapportages controleverklaringen afgegeven over de middelen die door de provincies zijn ingezet om deze prestaties te realiseren.

Voor een rechtmatige afrekening van de ILG-voorschotten 2007–2010 is het van belang dat er zekerheid is dat de rijksbijdrage besteed is aan de ILG-doelen. De controleverklaringen van de provinciale accountants bij de voortgangsrapportages geven deze zekerheid niet. In de controleverklaring stelt de provinciale accountant (slechts) vast dat het bedrag dat is opgenomen in de voortgangsrapportage ILG, overeenkomt met het bedrag dat is opgenomen in de provinciale jaarrekening. Deze systematiek is zo afgesproken bij de aanpassing van de bestuursovereenkomsten.

Zekerheid is wel te krijgen door de controle van de provinciale jaarrekeningen als uitgangspunt te nemen en te reviewen of de provinciale accountants bij deze controle zijn nagegaan of de rijksbijdrage ILG daadwerkelijk aan ILG-doelen is besteed. Zo zou zekerheid gekregen kunnen worden over de rechtmatige besteding door de provincies. Nader onderzoek naar de uitgaven door de provincies is echter kostbaar. Bovendien is voor een groot deel van het bedrag van € 2,014 miljard op een andere wijze betrekkelijk eenvoudig vast te stellen of dit is besteed aan de doelen van het ILG. Ongeveer 85% van de rijksbijdrage die de provincies hebben ontvangen in de periode 2007–2010, is besteed door opdrachten van de provincies aan de Dienst Regelingen (DR) en de Dienst Landelijk Gebied (DLG). Dit zijn beide baten-lastenagentschappen van het Ministerie van EZ. De departementale auditdienst heeft in het verleden controleverklaringen verstrekt aan de provincies bij de verantwoording van DR en DLG over deze uitgaven. Op basis van deze werkzaamheden in het verleden zou de Auditdienst Rijk (ADR) de minister zekerheid kunnen verstrekken dat de uitgaven die de provincies hebben gedaan via DR en DLG zijn besteed aan ILG-doelen. Wij hebben begrepen dat het ministerie hierover overleg heeft met de ADR en dat een aanpak in deze richting in gang is gezet.

Geen bestedingsvoorwaarde meer voor voorschot 2011

In ons rapport van vorig jaar hebben we aangegeven dat het jaarverslag 2011 nog uitgaat van de oude systematiek en dat de uitkomsten van het onderhandelingsakkoord decentralisatie natuur in 2012 met terugwerkende kracht worden verwerkt. Daarom gaven we aan het van belang te vinden dat de minister in de verantwoording 2012 duidelijk maakt of de in 2011 verstrekte ILG-voorschotten zijn besteed aan de ILG-doelen. Dit omdat het voorschot 2011 nog is verstrekt als een voorschot voor het ILG. De minister heeft deze potentiële omissie (en daarmee mogelijke onzekerheid over de rechtmatige afrekening) opgelost door in het wetvoorstel voor de herziening van de Wilg op te nemen dat de provincies over 2011 een eenmalige nominale uitkering ter grootte van het ILG voorschot 2011 ontvangen. In het wetsvoorstel zijn aan deze eenmalige uitkering geen bestedingsvoorwaarden verbonden. Als de herziene Wilg door de Staten-Generaal is aangenomen wordt op de eenmalige uitkering over 2011 het ILG-voorschot 2011 in mindering gebracht.

Aanbeveling

We vinden het van belang dat de ADR de minister in ieder geval zekerheid geeft dat de 85% van de rijksbijdrage ILG die de provincies in de periode 2007–2010 hebben besteed door tussenkomst van DLG en DR, is besteed aan de doelen van het ILG.

De «Aanwijzingen voor subsidieverstrekking», ook wel aangeduid als het Uniform Subsidiekader, eist dat een ministerie beheersmaatregelen treft om te waarborgen dat bij de totstandkoming van elke subsidieregeling een risicoanalyse wordt uitgevoerd en schriftelijk wordt vastgelegd. Bij deze risicoanalyse zijn de volgende aspecten relevant:

• de voorwaarden;

• de uitvoerbaarheid en handhaafbaarheid;

• de organisatie van de controle en handhaving;

• de sanctiemogelijkheden.

Het uitvoeren van een risicoanalyse bij het opstellen van subsidieregelingen draagt bij aan het waarborgen dat subsidies rechtmatig, doelmatig en doeltreffend worden besteed. In ons onderzoek naar het subsidiebeheer hebben wij bij twee van de drie onderzochte subsidieregelingen geen risicoanalyse aangetroffen.

Aanbeveling

Wij bevelen de minister aan om ervoor te zorgen dat voor alle regelingen (alsnog) een risicoanalyse wordt opgesteld en vastgelegd.

Artikel 33, lid 4 van de Wet Agrarisch Grondverkeer (Wag) gaat uit van een jaarlijkse afrekening van het saldo van inkomen en uitgaven van het Bureau Beheer Landbouwgronden (BBL) met het ministerie. In de praktijk blijkt dit niet te gebeuren. Vorig jaar hebben we daarom in ons rapport aanbevolen om hetzij jaarlijks af te rekenen, hetzij op dit punt de Wag aan te passen. Naar aanleiding daarvan heeft de minister aangegeven dat jaarlijks afrekenen niet mogelijk is. We zijn daarom van mening dat de Wag aangepast moet worden aan de ontstane praktijk en vragen de minister om aan te geven wanneer hij deze aanpassing denkt te kunnen realiseren. Dit met het oog op mogelijk andere aanpassingen in de Wag met betrekking tot taak en positionering van BBL als gevolg van de stelselherziening van het natuurbeleid.

Aanbeveling

We vragen de minister het tijdpad aan te geven waarop hij denkt de Wag te kunnen aanpassen op het punt van de afrekening met BBL.

In bijlage 2 lichten wij toe wat de verantwoordelijkheid is van de minister en van ons en welke werkzaamheden wij verricht hebben.

De op basis van deze werkzaamheden verkregen controle-informatie heeft ons tot het oordeel doen komen dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften.

Daarnaast zijn wij van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn.

Belangrijke fouten en onzekerheden op artikelniveau

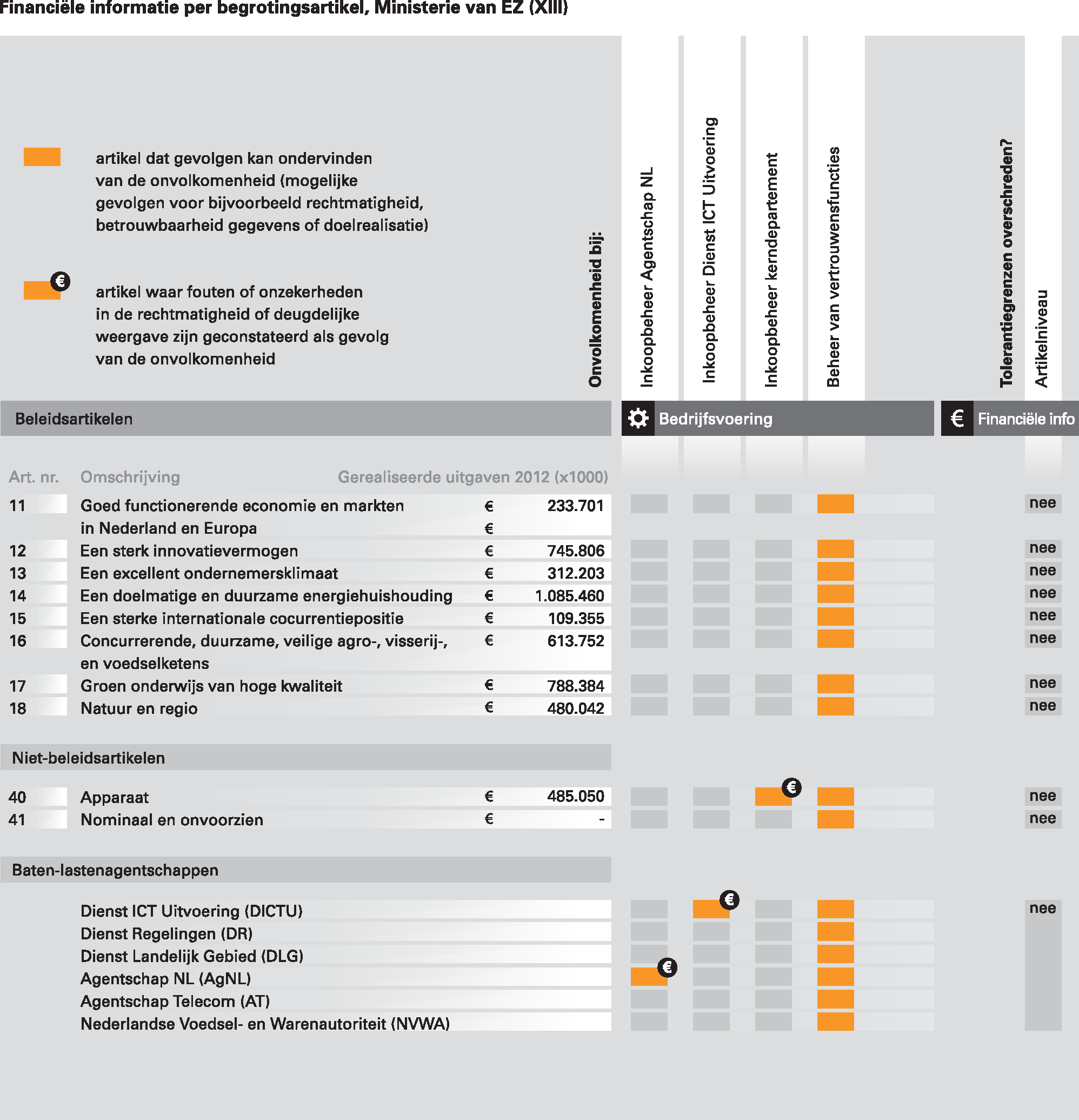

Wij controleren ook op artikelniveau de deugdelijke weergave van de financiële informatie en de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Wij hebben hierbij geen belangrijke fouten of onzekerheden geconstateerd.

Het bedrag aan verplichtingen omvat in totaal € 8,8 miljoen aan overschrijdingen op de begrotingsartikelen 11, 17 en 40. Het bedrag aan uitgaven omvat in totaal € 9,1 miljoen aan overschrijdingen op het begrotingsartikel 17. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien.

In bijlage 3 is het overzicht van de fouten en onzekerheden per begrotingsartikel opgenomen dat ook laat zien welke artikelen gevolgen kunnen ondervinden van de onvolkomenheden die wij hebben geconstateerd. Een overzicht van alle fouten en onzekerheden is opgenomen in bijlage 4.

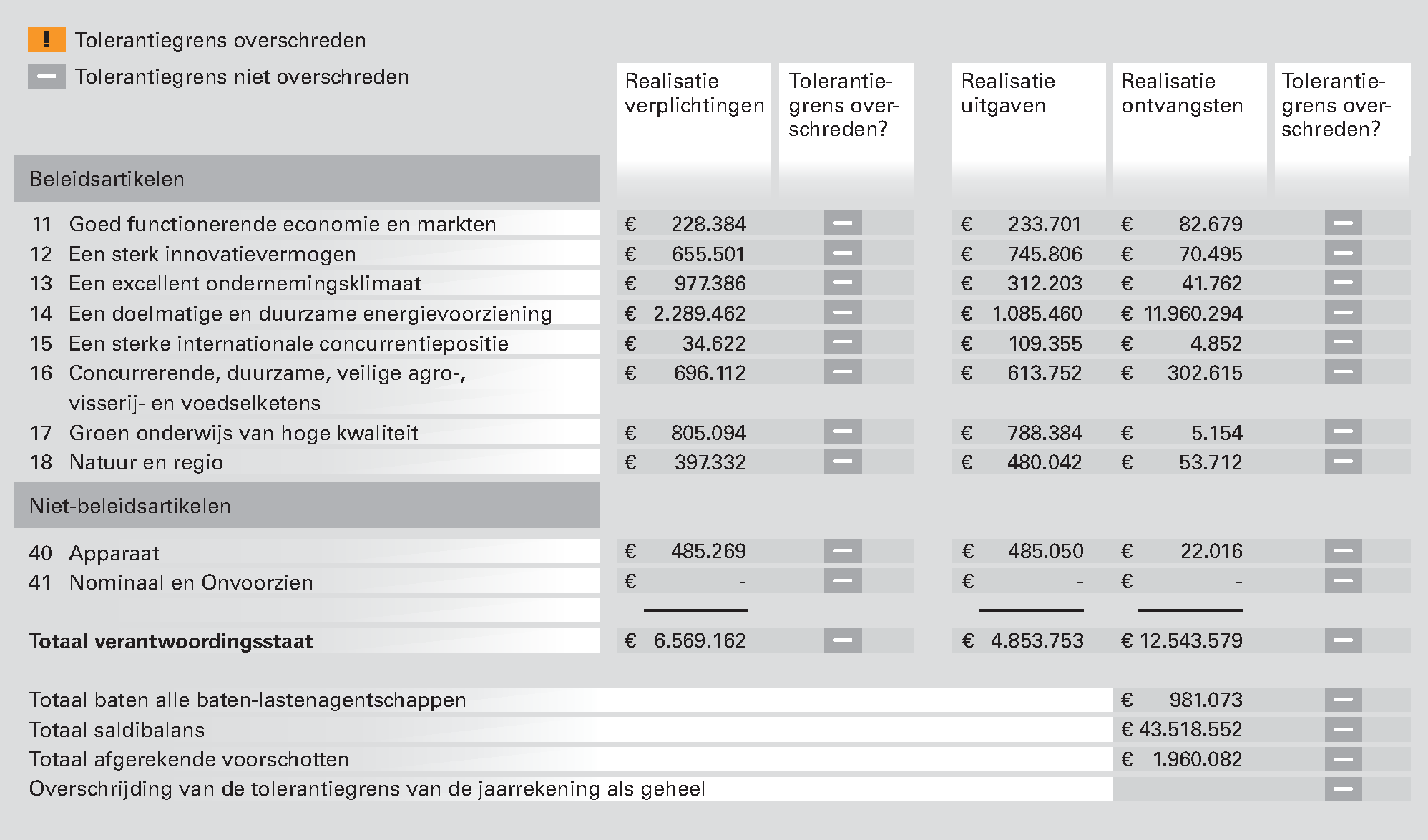

Wij hebben dit jaar geen tolerantieoverschrijdingen geconstateerd, zoals in onderstaande figuur is te zien.

Figuur 8 Geen tolerantiegrensoverschrijding in 2012 bij het Ministerie van EZ

In het vorige hoofdstuk hebben wij ons oordeel gegeven over de deugdelijke weergave en het voldoen aan de verslaggevingsvoorschriften van de financiële informatie in het jaarverslag. In dit hoofdstuk geven wij apart de oordelen over de totstandkoming van de informatie over het beleid en de informatie over de bedrijfsvoering.

De elf onderzochte prestatie-indicatoren in het Jaarverslag 2012 van het Ministerie van Economische Zaken zijn deugdelijk tot stand gekomen en voldoen aan de verslaggevingsvoorschriften, met uitzondering van de prestatie-indicatoren:

• CO2-uitstoot sectoren industrie/energie;

• CO2-uitstoot sectoren industrie/energie waarvan: absoluut plafond sector inductie/energie voor bedrijven die vallen onder het emissiehandelssysteem.

In bijlage 5 is het overzicht opgenomen van de door ons onderzochte prestatie-indicatoren.

De twee indicatoren voor CO2-uitstoot voor de industrie/energie sector zijn niet deugdelijk tot stand gekomen. Wij vinden de indicatoren niet deugdelijk tot stand gekomen, omdat de minister geen uitleg geeft bij de betekenis en de achtergrond van de gepresenteerde cijfers. In het jaarverslag neemt de minister voor beide indicatoren het al in 2007 vastgestelde jaarlijkse plafond op. Dit geldt zowel voor de cijfers over de raming van de CO2-uitstoot als voor de gerealiseerde uitstoot. Gegevens over werkelijke emissies noemt de minister dus niet.

De informatie over de bedrijfsvoering in het Jaarverslag 2012 van het Ministerie van Economische Zaken is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

De minister van Economische Zaken heeft op 24 april 2013 gereageerd op ons rapport. Hieronder geven we zijn reactie samengevat weer. De volledige reactie staat op onze website www.rekenkamer.nl .

Beleidsinformatie

De minister zegt in zijn reactie dat hij onze aanbeveling om in meerjarenprognoses te rapporteren over verwachte uitgaven aan en productie van duurzame energie, alsmede de onderuitputting zeer nuttig vindt. Hij zegt toe daarnaar te zullen handelen, conform zijn toezegging aan de Tweede Kamer. De minister zegt geen voorstander te zijn om extra middelen voor duurzame energie uit te trekken in de jaren 2013–2016. Volgens hem zouden wij deze suggestie hebben geopperd door te verwijzen naar een rapport van ECN, dat volgens de minister in opdracht van belanghebbende partijen is uitgevoerd. De minister geeft aan dat het uittrekken van extra middelen in de eerste jaren mogelijk doeltreffend is, maar waarschijnlijk niet doelmatig. De minister verwacht namelijk dat er in de nabije toekomst grote kostenreducties mogelijk zijn voor wind op zee.

Onvolkomenheden bedrijfsvoering

Vertrouwensfuncties

De minister geeft aan dat de ontbrekende verklaringen van geen bezwaar in samenwerking met de AIVD zullen worden aangevuld. Het beheer van de lijst wordt volgens de minister op orde gehouden conform de geldende procedure «aanwijzen en aanvragen vertrouwensfuncties».

Inkoopbeheer Agentschap NL, inkoopbeheer DICTU en kerndepartement

De minister stelt dat inkoopbeheer zijn blijvende aandacht heeft. Hij heeft daarom zowel generieke als specifieke maatregelen genomen. Zo gaat het Inkoop Uitvoeringscentrum (IUC) alle aanbestedingen boven de € 25.000 verplicht uitvoeren. Hiermee wordt geborgd dat offertetrajecten in opzet rechtmatig verlopen, aldus de minister. Naast deze generieke verbetering treffen het Agentschap NL, de DICTU en het kerndepartement specifieke maatregelen om het inkoopbeheer te verbeteren.

De minister geeft aan dat Agentschap NL een verbeterplan Inkoop heeft opgesteld naar aanleiding van onze opmerkingen over de juistheid en volledigheid van het contractenregister en de tijdigheid van offerteaanvragen. Ook geeft de minister aan dat Agentschap NL strikter toezicht zal houden op de tijdige aanlevering van informatie over aanbestedingen voor de inkoopkalender.

In 2012 zijn maatregelen genomen om het inkoopbeheer bij DICTU te verbeteren. Deze maatregelen hebben betrekking op het op orde brengen van het contractenregister, het naleven van interne inkoopprocedures en het opvolgen van Europese aanbestedingsregels. Daarnaast zijn overgedragen contracten inmiddels opnieuw in de markt gezet en is de interne controle geïntensiveerd, aldus de minister.

De minister geeft aan dat het contractenregister inmiddels is gecontroleerd op volledigheid en aangevuld. Voor het actueel houden van het register zal hij het toezicht hierop intensiveren.

Aandachtspunten bedrijfsvoering

Beheer opbrengsten NVWA

De minister schrijft dat de NVWA ernaar streeft om de overgang naar een tijdschrijfsysteem in 2013 af te ronden en het aantal tijdschrijfcodes terug te dringen. Tot dat moment blijft een voortzetting van de interne controle op het juiste gebruik van de tijdschrijfcodes nodig, aldus de minister.

Informatiebeveiliging

De minister zegt in zijn reactie onze aanbeveling om een risicoafweging uit te voeren voor de resterende processen binnen het kerndepartement ter harte te nemen.

Garantieregelingen BMKB en GO

De minister is content met onze constatering dat de uitvoering van de Borgstelling Midden- en Kleinbedrijf en de Garantieregeling Ondernemingsfinanciering deskundig en conform de voorwaarden plaatsvindt.

De minister herhaalt in zijn reactie de maatregelen die hij recentelijk heeft getroffen voor het toekomstbestendig maken van de BMKB. Hiermee denkt hij voor de lange termijn afdoende maatregelen getroffen te hebben om de verliesdeclaraties en de gewenste dekking binnen de EZ-begroting in evenwicht te brengen. Hij geeft bovendien aan de ontwikkelingen in de schades samen met het ministerie van Financiën nauwgezet te volgen en, zodra de inzichten daartoe nopen, de schaderaming hierop te zullen aanpassen.

De minister beschouwt onze aanbeveling om bij de geplande evaluatie van de GO nut en noodzaak en effectiviteit te betrekken als een ondersteuning van zijn voornemens ten aanzien van deze evaluatie. Hij kondigt aan dat de resultaten van de evaluatie in het najaar beschikbaar zullen komen.

Agentschappen

In zijn reactie herhaalt de minister de toezeggingen uit de brief aan de Tweede Kamer naar aanleiding van de motie Jacobi10. Wel blijft het volgens de minister mogelijk dat er gedurende het jaar onvoorziene extra werkzaamheden moeten worden verricht en dat de begroting daarvoor toch moet worden bijgesteld. Daarnaast geeft de minister aan dat de agentschappen de komende jaren hun taakstellingen moeten realiseren. De taakstellingen zullen moeten worden ingevuld door een combinatie van taakreductie en efficiencymaatregelen.

Investeringsbudget Landelijk Gebied

De minister constateert dat sprake is van rechtmatig comptabel handelen overeenkomstig de in 2006 gemaakte afspraken. Met de afrekening van het ILG is een zeer groot bedrag gemoeid. De minister zegt in zijn reactie dat daarom nader onderzoek wordt gedaan naar de niet goedkeurende controleverklaringen die zijn afgegeven bij de voortgangsrapportages ILG. Daarnaast geeft de minister aan dat hij de Auditdienst Rijk heeft verzocht om de bereikte mate van zekerheid en nauwkeurigheid te duiden van de door haar over de jaren 2007 tot en met 2010 uitgevoerde controles bij Dienst Regelingen en Dienst Landelijk Gebied (die in totaal circa 85% van de rijksbijdrage op dit terrein besteden). De Auditdienst Rijk zal de minister dit voorjaar deze verklaring doen toekomen.

Risicoanalyse subsidieregelingen

De minister geeft in zijn reactie aan ervoor te zullen zorgen dat, voor zover aan de orde, voor alle EZ-subsidieregelingen alsnog een risicoanalyse wordt opgesteld en dat deze wordt vastgelegd.

Jaarlijkse afrekening met Bureau Beheer Landbouwgronden

Als gevolg van afronding en implementatie van de stelselwijziging van het natuurbeleid en de inzet van Dienst Landelijk Gebied/Bureau Beheer Landbouwgronden geeft de minister aan dat ook andere aanpassingen in de Wag noodzakelijk zullen zijn. Hij verwacht medio 2013 een totaalbeeld van de aanpassingen te kunnen opmaken en geeft aan vervolgens de Wag integraal aan te passen. Bij vertraging zal hij separaat een traject starten om het punt van de afrekening in de Wag aan te passen, aldus de minister.

Totstandkoming van informatie

De minister geeft tot slot aan tevreden te zijn met onze constatering dat de financiële informatie en de totstandkoming van informatie over beleid en over bedrijfsvoering in het jaarverslag 2012 deugdelijk tot stand is gekomen.

Beleidsinformatie over realisatie doelen duurzame energie

De minister zegt toe de Tweede Kamer te gaan informeren over de verwachte uitgaven, onderuitputting en productie van duurzame energie. Wij benadrukken daarbij dat hij bij die informatie ook de relatie met het 16%-doel zou moeten betrekken. Daardoor kan de minister namelijk inzicht bieden in de effecten van zijn beleid. Anders dan de minister lijkt te suggereren, heeft de Algemene Rekenkamer geen standpunt over de hoeveelheid middelen die het kabinet voor duurzame energie zou moeten uittrekken.

Inkoopbeheer

De minister van EZ heeft rijksbreed beleidsinhoudelijk een coördinerende rol waar het de aanbestedingsregels betreft. Wij vinden daarom dat de minister op dit terrein een voorbeeldfunctie heeft. Met instemming vernemen wij dan ook dat het nog in oprichting zijnde Inkoop Uitvoeringscentrum alle aanbestedingen van het ministerie boven de € 25.000 verplicht zal uitvoeren. Wij dringen erop aan dat het Inkoop Uitvoeringscentrum spoedig operationeel wordt.

Garantieregeling BMKB

De minister veronderstelt dat het niet nodig is om het structureel beschikbare bedrag voor de BMKB-regeling te verhogen. Hij wijst hierbij op recent getroffen maatregelen. De minister geeft echter geen onderbouwing waarom met name de versoberingen van de regeling afdoende zouden zijn om het voorziene begrotingstekort op de garantieregeling op te heffen.

Baten-lastenagentschappen

De minister gaat niet in op onze aanbeveling om de achterliggende oorzaken van de structurele begrotingsoverschrijdingen bij de baten-lastenagentschappen te analyseren. Hij maakt bovendien niet duidelijk waarom de maatregelen om de dalende meerjarenramingen te realiseren nu wel zouden werken.

Investeringsbudget Landelijk Gebied

Wij zijn verheugd dat de minister de ADR heeft verzocht om de bereikte mate van zekerheid en nauwkeurigheid te duiden van de besteding van de een groot deel van rijksbijdrage ILG door provincies. We vinden het van belang dat deze «duiding» de vorm krijgt van een controleverklaring van de ADR.

De minister suggereert in zijn reactie dat het naleven van de afspraken met de provincies hetzelfde is als comptabel rechtmatig handelen. Wij vinden dit twee verschillende zaken. De uitvoering verloopt inderdaad conform de gemaakte afspraken, maar dat neemt niet weg dat de controleverklaringen van de provinciale accountants bij de voortgangsrapportage ILG niet de zekerheid geven dat de rijksbijdrage ILG door de provincies is besteed aan de ILG-doelen.

Totstandkoming van informatie over beleid

De minister geeft in zijn reactie aan tevreden te zijn met onze constatering dat de informatie over beleid in het jaarverslag 2012 deugdelijk tot stand is gekomen. Wij merken op dat we bij twee van de elf onderzochte prestatie-indicatoren hebben vastgesteld dat deze niet deugdelijk tot stand is gekomen.

We hebben de financiële informatie in de volgende financiële overzichten van het jaarverslag 2012 van het Ministerie van EZ (XIII) gecontroleerd:

a) de departementale verantwoordingsstaat met toelichting;

b) de samenvattende verantwoordingsstaat van de baten-lastenagentschappen met toelichting;

c) de departementale saldibalans met toelichting;

d) de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten.

Verantwoordelijkheid van de minister van EZ

Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in de daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld.

De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij tot stand zijn gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren.

Verantwoordelijkheid van de Algemene Rekenkamer

Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport.

Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze Standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten.

Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren.

De controle van de Algemene Rekenkamer richt zich op:

• de deugdelijke weergave van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften;

• de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en de balansposten.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A) Verplichtingen

B/C) Uitgaven + ontvangsten

B) Uitgaven

C) Ontvangsten

D) Baten-lastenagentschappen

E) Saldibalans

F) Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

|

Art. nr. |

Omschrijving |

Verantwoord bedrag |

Fout |

Onzekerheid |

Totaal F + O |

Tolerantie overschreden? |

Onzekerheid over volledigheid |

||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

Rechtmatigheid |

Deugdelijke weergave |

||||

|

Beleidsartikelen |

|||||||||||

|

11 |

Goed functionerende economie en markten |

228.384 |

75 |

21 |

– |

– |

75 |

21 |

nee |

nee |

– |

|

12 |

Een sterk innovatievermogen |

655.501 |

– |

– |

– |

– |

– |

– |

– |

||

|

13 |

Een excellent ondernemingsklimaat |

977.386 |

– |

– |

– |

– |

– |

– |

– |

||

|

14 |

Een doelmatige en duurzame energievoorziening |

2.289.462 |

399 |

– |

5.849 |

– |

6.248 |

– |

nee |

– |

|

|

15 |

Een sterke internationale concurrentiepositie |

34.622 |

– |

– |

– |

– |

– |

– |

– |

||

|

16 |

Concurrerende, duurzame, veilige agro-, visserij- en voedselketens |

696.112 |

– |

– |

– |

19 |

– |

19 |

nee |

– |

|

|

17 |

Groen onderwijs van hoge kwaliteit |

805.094 |

171 |

– |

– |

– |

171 |

– |

nee |

– |

|

|

18 |

Natuur en regio |

397.332 |

239 |

– |

– |

5 |

239 |

5 |

nee |

nee |

– |

|

Niet-beleidsartikelen |

|||||||||||

|

40 * |

Apparaat |

485.269 |

3.206 |

– |

3.223 |

– |

6.429 |

– |

nee |

– |

|

|

41 |

Nominaal en Onvoorzien |

– |

– |

– |

– |

– |

– |

– |

– |

||

|

Totaal |

6.569.162 |

4.090 |

21 |

9.072 |

24 |

13.162 |

45 |

– |

|||

|

* |

De fouten worden (deels) veroorzaakt door onvolkomenheden in de bedrijfsvoering |

||||||||||

|

Totaal verplichtingen |

6.569.162 |

||||||||||

|

Rechtmatigheid |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Deugdelijke weergave |

|||||||||||

|

Procentuele fout |

< 0,01% |

Tolerantiegrens niet overschreden |

|||||||||

|

Procentuele onzekerheid |

< 0,01% |