Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33204 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 16 mei 2012

Met belangstelling heb ik kennisgenomen van het verslag op het voorstel van wet houdende wijziging van de Algemene Wet Bijzondere Ziektekosten en de Wet maatschappelijke ondersteuning in verband met invoering van een vermogensinkomensbijtelling voor de vaststelling van de eigen bijdragen voor zorg of voorzieningen op grond van die wetten. Ik waardeer het zeer dat de commissie op zo’n korte termijn haar reactie op het voorstel van wet heeft willen geven. Om invoering van het wetsvoorstel per 1 januari 2013 te waarborgen, is het immers van belang dat het voorstel uiterlijk in september door beide Kamers der Staten-Generaal is aanvaard. Dan is het mogelijk dat de Belastingdienst in oktober 2012 de voor de uitvoering van de wet noodzakelijke gegevens aan het CAK aanlevert.

Ik ga graag in op de gestelde vragen en opmerkingen.

De leden van de VVD-fractie merken op dat met dit wetsvoorstel wordt geregeld dat 4% van het box 3 vermogen bij het bijdrageplichtige inkomen zal worden meegeteld als indicatie voor de vermogenspositie van de verzekerde. Is dit naar de mening van de regering een belasting op sparen/vermogensopbouw, zo vragen deze leden? Verder vragen zij of de regering verwacht dat deze maatregel negatieve gevolgen zal hebben voor het spaargedrag van Nederlanders?

Er is inderdaad sprake van het belasten van het vermogen in box 3. Dat is echter maar zeer beperkt. De regering verwacht dan ook niet dat de maatregel negatieve gevolgen zal hebben voor het spaargedrag van Nederlanders. Immers, zoals de leden van de VVD-fractie zelf opmerken, gaat het maar om 4% extra van het box 3 vermogen dat meetelt bij de berekening van de eigen bijdrage.

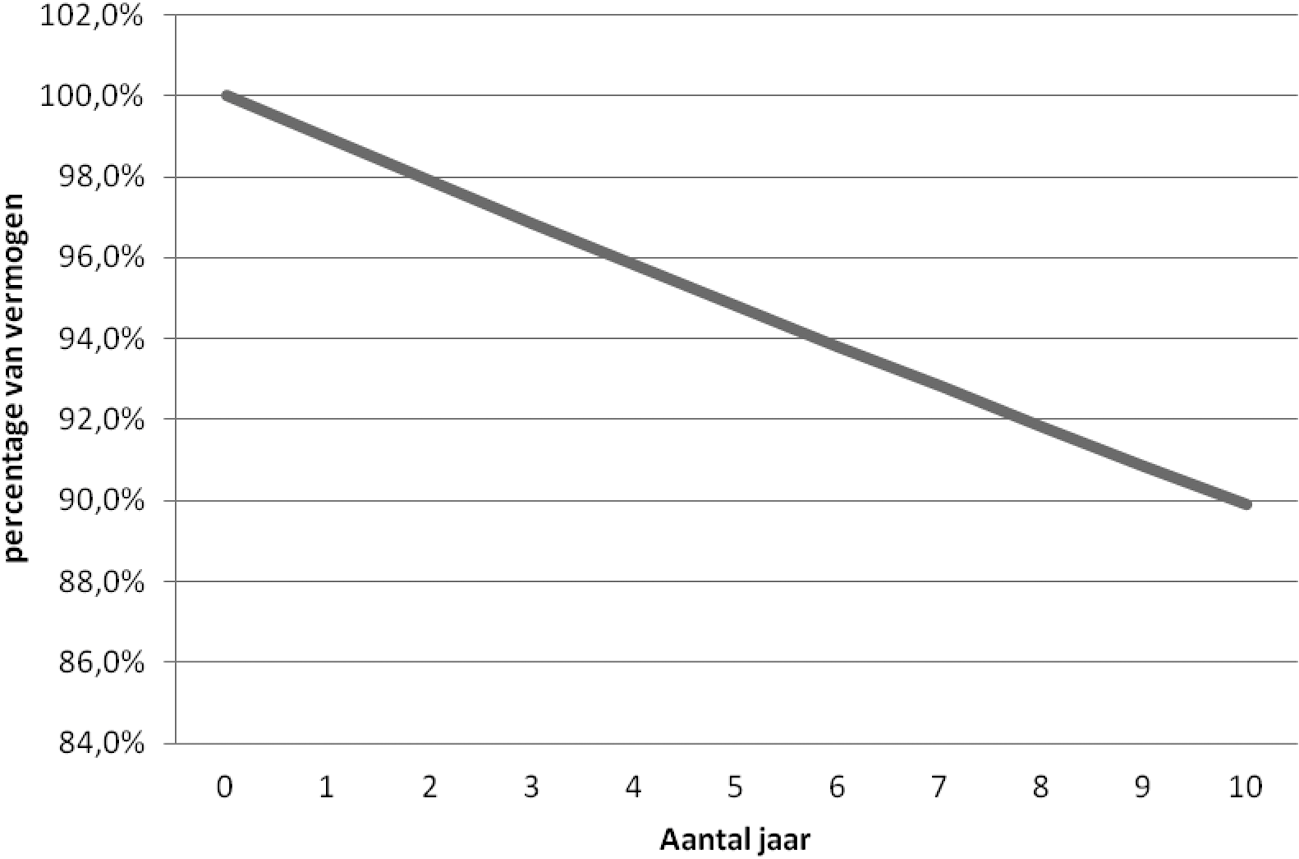

Met andere woorden de vermogensinkomensbijtelling is zodanig vormgegeven dat het deel van het vermogen dat besteed moet worden aan eigen bijdragen zeer beperkt is. In figuur 1 is dat effect aangegeven, uitgaande van een rendement van 2% procent. Al bij een dergelijk rendement blijft na drie jaar nog 96,9% van het vermogen boven de vrijstellingsgrenzen uit box 3 intact. Na tien jaar blijft nog 89,9% van het vermogen boven de vrijstellingsgrenzen uit box 3 intact.

Figuur 1: % van vermogen dat resteert na invoering vermogensinkomensbijtelling bij rendement van 2%1

De leden van de VVD-fractie geven aan verschillende keren aandacht gevraagd te hebben voor het feit dat er gemeenten zijn/waren die onterecht en in strijd met de Wet maatschappelijke ondersteuning (Wmo) inkomensgrenzen hanteren bij de beoordeling van een aanvraag voor maatschappelijke ondersteuning. Zij vragen hoe het overleg hierover met de Vereniging van Nederlandse Gemeenten (VNG) is verlopen, op welke wijze de gemeenten door de VNG zijn geïnformeerd en hoe de gemeenten hebben gereageerd op de informatie dat dit niet mag? Is dit aspect nu voldoende duidelijk voor gemeenten en houden zij zich inmiddels weer aan de wet?

In antwoord hierop kan de regering meedelen, dat door de VNG in een speciale ledenbrief aan alle gemeenten een nadere toelichting is gegeven over de betekenis van de uitspraak van de Centrale Raad van Beroep van 19 december 2011 (LJN:BU7263) over het niet toegestaan zijn van het door gemeenten hanteren van inkomensgrenzen in de Wmo. In deze uitspraak is door de Centrale Raad ook verwezen naar de regeling voor de heffing van eigen bijdragen in de Wmo en de landelijke inkomensgrenzen, die daarin gesteld zijn. Uit de bij de VNG ontvangen reacties is duidelijk, dat deze informatie goed is doorgedrongen, zodat aangenomen mag worden, dat gemeenten weer overeenkomstig de Wmo handelen.

De leden van de fractie van de PvdA kiezen voor een inkomensafhankelijke premie en inkomensafhankelijke eigen bijdragen. Voor de financiering van de (basis)zorg blijven in de voorstellen van deze leden maar twee geldstromen over: een landelijk gefinancierde basiszorg en een lokaal gefinancierde Wmo. Voor de leden van de PvdA-fractie is het sec invoeren van een vermogenstoets zonder verdere hervormingen in het financieringsstelsel door te voeren geen stap in de goede richting. Voor de intramurale zorg op grond van de Algemene Wet Bijzondere Ziektekosten (AWBZ) zijn de leden van de fractie van de PvdA voorstander van introductie van een vermogenstoets. Echter, wel in het licht van de voorgestelde hervormingen door deze leden. De leden van de fractie van de PvdA vragen een reactie van de regering op hun voorstel en een toelichting op de voorkeur voor een constructie waarop alleen een vermogenstoets wordt ingevoerd in de AWBZ en Wmo.

De AWBZ-premie en de eigen bijdragen AWBZ/Wmo zijn inkomensafhankelijk. Daarmee wordt dus voldaan aan het adagium dat de sterkste schouders de zwaarste lasten dragen. Behalve inkomen is aanwezigheid van vermogen ook een vorm van financiële draagkracht van de desbetreffende cliënt. Ook dan geldt dus dat de sterkste schouders de zwaarste lasten dragen.

De regering heeft met dit wetsvoorstel niet gekozen voor een ander stelsel van financiering van de Zorgverzekeringswet, AWBZ en Wmo, maar voor invoering per 1 januari 2013 van een vermogensinkomensbijtelling voor de eigen bijdrage AWBZ en Wmo. De regering heeft voorkeur voor deze constructie omdat de regering het redelijk acht dat verzekerden die een vermogen hebben een eigen bijdrage betalen die meer in overeenstemming is met hun financiële situatie.

Bij het invoeren van de vermogenstoets zoals deze nu door de regering is voorgesteld, hebben de leden van de PvdA-fractie enkele vragen en bezwaren. Zij vragen ten eerste waarom er in dit wetsvoorstel geen evaluatiebepaling is opgenomen om de inkomensgevolgen voor de uiteenlopende cliëntengroepen in de gaten te houden. Deze leden vinden dat een evaluatiebepaling zeer op zijn plaats is, gezien de veelheid aan maatregelen in de zorg van de afgelopen termijn en de zeer uiteenlopende cliëntengroepen waarop deze maatregel betrekking heeft. Door een vermogenstoets in te voeren, zonder overigens naar de verdere situatie van personen te kijken lopen burgers in deze constructie het risico enorm veel van hun totale inkomen aan zorgkosten kwijt te zijn, stellen deze leden. Graag horen de leden van de fractie van de PvdA waarom de regering een dergelijke bepaling niet heeft opgenomen in de voorgestelde wetswijziging. Een evaluatiebepaling zou een belangrijke monitor zijn voor deze, in de ogen van genoemde leden, onwenselijke neveneffecten.

Het algemene koopkrachtbeeld wordt door de Minister van Sociale Zaken en Werkgelegenheid (SZW) gemonitord in zijn begroting. Voor maatregelen die neerslaan op specifieke groepen worden deze gepresenteerd in de bijlage inkomensbeleid.

Gezien het feit dat de effecten van de maatregel vooraf goed te voorspellen zijn en de koopkracht voor verschillende groepen al door SZW wordt bekeken, acht de regering een aparte evaluatie niet nodig.

De leden van de PvdA zijn van mening dat de vermogensinkomensbijtelling ouders straft die voor hun gehandicapte kind willen sparen. Ook zijn zij van mening dat personen gestraft worden die via sparen hun eigen toekomst veilig willen stellen. De leden van de PvdA vinden daarom een inkomensafhankelijke premie en de eigen bijdrage het geëigende middel.

De regering is van mening dat ouders die willen sparen voor hun gehandicapte kind, niet gestraft worden door van hen een bijdrage te vragen op grond van hun inkomen en/of vermogen. De solidariteit die zo kenmerkend is voor ons zorgstelsel kan alleen in stand worden gehouden als mensen die van de zorg gebruik maken, naar vermogen een bijdrage aan de kosten van zorg leveren. Bovendien zijn, zoals in het antwoord op de leden van de VVD-fractie over mogelijke gevolgen voor het spaargedrag al is aangegeven, de gevolgen voor het gespaarde vermogen heel beperkt.

De leden van de CDA-fractie vinden de toelichting op de keuze voor 4% vermogensinkomensbijtelling niet erg helder. Het had volgens deze leden met evenveel recht ook 5 of 6 of 3% kunnen zijn. De regering geeft aan dat voor 4% is gekozen omdat men een besparing van € 80 miljoen wil realiseren. Zijn er nog andere argumenten te noemen waarom nu juist voor 4% is gekozen?

Bij het opstellen van de maatregel is gekeken hoe het meetellen van het vermogen bij het vaststellen van de draagkracht van mensen die een eigen bijdrage betalen het beste kan worden vormgegeven. Hierbij is er bewust voor gekozen geen vermogenstoets in te voeren in de betekenis dat het vermogen ten volle moet worden aangewend. Bij de onderhavige maatregel gaat het alleen om het vermogen uit box 3, waarbij dat bovendien maar heel beperkt meetelt voor de vaststelling van de hoogte van de eigen bijdrage.

Bij het opstellen van de maatregel zijn verschillende percentages in overweging genomen. Het huidige voorgestelde percentage zorgt ervoor dat enerzijds een groot deel van het vermogen van de cliënt in tact blijft en dat anderzijds de eigen betalingen die cliënten betalen worden verhoogd waardoor de betaalbaarheid van de AWBZ wordt verbeterd.

Graag horen de leden van de CDA-fractie van de regering wat de voor- en nadelen zijn van het invoeren van een inkomensgrens voor individuele of collectieve voorzieningen Wmo. Tevens horen zij graag wat volgens de regering een billijke inkomens-vermogensgrens zou zijn waarbij de gemeente mensen erop kan wijzen dat zij de individuele voorziening ook zelf kunnen bekostigen.

In de opvatting van de regering is de huidige inkomensgrens, die zowel voor de eigen bijdrage AWBZ als voor de Wmo geldt, een redelijke en billijke grens. In de inkomensafhankelijke opzet van de regeling wordt rekening gehouden met de draagkracht van de laagste inkomens en is er voor hogere inkomens voorzien in een procentuele bijdrage, waardoor bij een hoger inkomen een hogere eigen bijdrage betaald wordt. Een voordeel van het landelijk vastleggen van deze inkomensgrens is, dat daarmee geen verstoring in het landelijk te bepalen inkomensbeleid kan optreden. Bovendien wordt op deze wijze voorkomen dat op lokaal niveau een toegangsdrempel tot het gebruik van de Wmo opgeworpen kan worden. Deze landelijke regel beperkt echter de ruimte voor lokaal beleid om het beroep op de Wmo in te perken.

De leden van de SP-fractie vragen zich af of mensen die in een instelling verblijven, waarvoor de eigen bijdrage een te zware last wordt, kunnen besluiten om niet meer in een instelling te verblijven?

In Nederland zijn er in de eigen bijdragen bij verblijf in een AWBZ-instelling een aantal vangnetten ingebouwd om te zorgen dat de eigen bijdragen niet een te zware last vormen voor cliënten met een laag inkomen. Zo geldt er een lagere eigen bijdrage voor cliënten met een partner die of een gezin dat nog thuis woont. Tevens wordt er bij het bepalen van de hogere eigen bijdrage onder andere rekening gehouden met zak- en kleedgeld, de nominale premie voor de zorgverzekering en jonggehandicapten- of ouderenkorting.

Door deze wetswijziging zal de eigen bijdrage voor mensen met een vermogen stijgen. Het vermogen dat deze personen bezitten, is echter ruim voldoende om deze stijgende eigen bijdrage op te vangen. De regering is verder van mening dat de vermogensinkomensbijtelling niet van een zodanige hoogte is dat mensen van zorg moeten en zullen afzien.

De leden van de SP-fractie geven aan dat zij eigen bijdragen in de zorg afwijzen. Zij vragen de regering waarom de rekening alleen wordt neergelegd bij mensen die zorg nodig hebben en niet tevens bij gezonde mensen?

De rekening voor de AWBZ wordt niet alleen neergelegd bij mensen die zorg nodig hebben. Door middel van inkomensafhankelijke premies wordt de AWBZ-zorg betaald door zowel zieke als gezonde mensen. Daarnaast zijn er eigen bijdragen die specifiek gelden voor de gebruiker van de zorg. De regering vindt dat deze eigen bijdragen een essentieel onderdeel vormen van de betaling van de zorg. Ze zijn hard nodig om de AWBZ ook op lange termijn betaalbaar te houden. Ook geldt dat de intramurale AWBZ-cliënten dermate besparen op zaken als wonen, eten en drinken dat zij, ten opzichte van gezonde mensen, geld uitsparen op hun dagelijkse levensonderhoud.

De leden van de SP vragen zich vervolgens af waarom gekozen is voor een inkomensbijtelling en niet voor een inkomensafhankelijke verdeling via de premie of belasting.

In de toelichting op deze vraag geeft de SP aan dat het belangrijk is dat het verdelen van de zorgkosten naar financiële draagkracht gaat. De regering merkt op dat financiële draagkracht niet slechts afhankelijk is van het inkomen dat iemand geniet. Financiële draagkracht komt ook voort uit het vermogen dat iemand bezit. De cliënten met een hoog vermogen worden nu grotendeels ontzien wat betreft hun eigen bijdragen in de AWBZ. Het voorstel van de SP-fractie draagt niet bij aan het aanspreken van dat vermogen. Juist door deze wetswijziging zal bij de bepaling van de eigen bijdragen in de AWBZ beter rekening gehouden worden met de financiële draagkracht, zowel qua inkomen als vermogen dat iemand bezit.

De leden van de SP-fractie vragen de regering of het rechtvaardig is om een 35-jarige gehandicapte jongen die zijn hele leven al op het minimum zit, maar nu een erfenis heeft gekregen, hiervoor te straffen. Deze leden vragen tevens of de regering het rechtvaardig vindt om iemand die zijn hele leven hard heeft gewerkt als kleine ondernemer voor weinig geld en zijn zaak heeft verkocht als appeltje voor de dorst, te straffen (mits hij zijn geld niet heeft weggezet als durfkapitaal).

De regering is van mening dat ook van andere Nederlanders die geen gebruik maken van de zorg mag worden gevraagd om mee te betalen aan de collectieve voorzieningen op basis van hun inkomen en vermogen. Ook voor deze Nederlanders geldt dat over het vermogen in box 3 belasting betaald moet worden voor zover het vermogen buiten de heffingsvrije voet valt. De regering vindt het daarom verdedigbaar, dat mensen die gebruik maken van de zorg daar naar vermogen aan meebetalen. Een extra heffing van 4% over het vermogen in box 3 (boven het heffingvrije vermogen) straft dus niet iemand met een erfenis of iemand met een appeltje voor de dorst. Uit het antwoord op de vraag van de leden van de VVD-fractie over mogelijke gevolgen voor het spaargedrag blijkt dat de afname van het vermogen beperkt is. Het zorgt ervoor dat andere Nederlanders bereid zijn om eveneens bij te dragen op grond van hun inkomen en vermogen.

De leden van de SP-fractie stellen dat mensen met hoge inkomens zich ontwijkgedrag kunnen veroorloven, in tegenstelling tot mensen met lage inkomens. Zij vragen of het overigens niet zo is dat mensen, ongeacht hun inkomenspositie, ook onder de grens voor vermogensbijtelling kunnen blijven door belastingvrij te schenken aan hun (meerderjarige) kinderen? Op grond waarvan denkt de regering de beoogde bezuiniging te halen indien er zoveel ontwijkingsmogelijkheden bestaan?

Zoals in het antwoord op de vraag van de leden van de VVD-fractie over mogelijke gevolgen voor het spaargedrag is aangegeven, verwacht de regering niet dat de maatregel negatieve gevolgen zal hebben voor het spaargedrag van Nederlanders. Ook is in dat antwoord aangegeven dat het effect op het vermogen beperkt is. De maatregel leidt naar de mening van de regering dan ook niet tot ontwijkgedrag.

De leden van de SP-fractie vragen de regering ook in te gaan op de vaststelling van Afdeling advisering van de Raad van State (hierna: Afdeling) dat de grondslag voor de vermogensrendementsheffing niet geschikt is om de draagkracht naar vermogen van een persoon vast te stellen en tot willekeurige uitkomsten zal leiden.

In de lijn van de Algemene wet inkomensafhankelijke regelingen (Awir) is ervoor gekozen om voor het begrip vermogen aan te sluiten bij het begrip zoals dat geregeld is in de artikelen 5.5 en 5.6 van de Wet inkomstenbelasting 2001. De uitkomsten zijn daarmee niet willekeurig, maar sluiten aan bij hetgeen de fiscus onder vermogen verstaat.

Een bijkomend voordeel is dat de Belastingdienst dit vermogensbestanddeel al vanwege de belastingheffing moet vaststellen. Door voor de vermogensinkomensbijtelling aan te sluiten bij de werkprocessen van de Belastingdienst is de maatregel zowel voor de Belastingdienst als voor het CAK uitvoeringstechnisch het makkelijkst en meest eenvoudig.

De leden van de SP-fractie vragen de regering toe te lichten waarom in de discussie over de vermeende onbetaalbaarheid van de volksverzekering AWBZ niet wordt ingegaan op het feit dat een groot deel van de opgebrachte AWBZ-premies niet ten goede komt aan zorg, maar verdwijnt in heffingskortingen.

De leden van de SP-fractie stellen met hun vraag in feite een andere wijze van financiering van de AWBZ voor. Zij stellen voor een groter deel van de kosten uit te smeren over een groter deel van de bevolking. Deze leden gaan hier voorbij aan het feit dat het grootste deel van de intramurale eigen bijdrage een vergoeding is voor de kosten die men in het «normale» leven ook maakt, bijvoorbeeld voor het wonen, de voeding, de normale schoonmaak enzovoort. Het is dan ook redelijk dat mensen hier, naar draagkracht, een vergoeding voor betalen. Het beperkt betrekken van het vermogen bij het vaststellen van de draagkracht voor de dagelijkse kosten is dan ook redelijk.

De leden van de D66-fractie constateren dat de keuze om 4% van het vermogen (boven het heffingvrije vermogen) bij het verzamelinkomen op te tellen een willekeurige keuze is. Wil de regering toelichten op basis waarvan deze keuze gemaakt is?

Zoals in antwoord op een gelijke vraag van de leden van de CDA-fractie is opgemerkt, is bij het opstellen van de maatregel gekeken hoe het vermogen bij het vaststellen van de draagkracht van mensen die een eigen bijdrage betalen het beste kon worden vormgegeven. Hierbij is er bewust niet gekozen voor een vermogenstoets zoals hiervoor is aangegeven. Bij het opstellen van de maatregel zijn verschillende percentages in overweging genomen. Het huidige voorgestelde percentage zorgt ervoor dat enerzijds een groot deel van het vermogen van de eigen bijdrage betaler intact blijft en dat anderzijds de eigen betalingen die cliënten betalen worden verhoogd waardoor de betaalbaarheid van de AWBZ wordt verbeterd.

De leden van de D66-fractie vragen hoe de regering kijkt naar personen die hun vermogen grotendeels hebben vastgelegd in, bijvoorbeeld, een huis of andere langlopende beleggingen. Tot welke grens zo vragen zij acht de regering het wenselijk dat zij dat vermogen, bijvoorbeeld vastgelegd in een huis, moeten «opeten» om te voorzien in de stijgende kosten?

Tevens vragen deze leden of het opbouwen van vermogen door een dergelijke wetswijziging niet wordt ontmoedigd?

De vermogensinkomensbijtelling betekent dat over het vermogen in box 3 boven de heffingsvrijstellingen rekening wordt gehouden met 4% extra rendement over dat vermogen. Het eigen huis waarin iemand woont, valt niet onder box 3 en van opeten van het eigen huis is dan ook geen sprake. Gelet daarop en gezien de vrijstellingen in box 3 is de regering van mening dat de maatregel het opbouwen van vermogen niet zal ontmoedigen.

Dat met deze maatregel het opbouwen van vermogen niet wordt ontmoedigd blijkt ook uit het antwoord op de vraag van de leden van de VVD-fractie over mogelijke gevolgen voor het spaargedrag.

Met het oog op het feit dat de eigen bijdrage voor de AWBZ en soortgelijke regelingen in Nederland laag is in vergelijking met andere Europese landen, zouden de leden van de D66-fractie graag vernemen welke verdere ruimte de regering ziet om, door middel van het verhogen van de eigen bijdrage, de stijgende kosten van de AWBZ in te dammen.

De regering heeft op dit moment geen verdere plannen om de eigen bijdragen in de AWBZ te verhogen.

Voorts zouden deze leden graag van de regering vernemen hoe de voorgestelde wetswijziging zich verhoudt tot alternatieven voor het huidige systeem van de AWBZ, zoals bijvoorbeeld zorgsparen, waarbij het collectief financieren van individuele zorgkosten wordt teruggedrongen en mensen gestimuleerd worden kostenbewust en gezonder te leven.

Zorgsparen kan een aanvulling zijn op de collectieve financiering. In enkele landen bestaat het zorgsparen, maar dan in combinatie met zorgverzekeringen voor op genezing gerichte zorg in combinatie met een hoog eigen risico. Het doel daarvan is stimuleren van mensen tot gepast gebruik van zorg. Dat is hier niet aan de orde.

De leden van de SGP vragen waarom voor het begrip vermogen wordt aangesloten bij hetgeen daaronder in de artikelen 5.5 en 5.6 van de Wet inkomstenbelasting 2001 wordt verstaan.

Zoals hiervoor is aangegeven, is er in de lijn van de Algemene wet inkomensafhankelijke regelingen (Awir) voor gekozen om voor het begrip vermogen aan te sluiten bij het begrip zoals dat geregeld is in de artikelen 5.5 en 5.6 van de Wet inkomstenbelasting 2001. Daarmee wordt aangesloten bij hetgeen de fiscus onder vermogen verstaat en ontstaan er geen ongewenste verschillen.

Zoals hiervoor ook is aangegeven, is een bijkomend voordeel dat de Belastingdienst dit vermogensbestanddeel al vanwege de belastingheffing moet vaststellen. Door voor de vermogensinkomensbijtelling aan te sluiten bij de werkprocessen van de Belastingdienst is de maatregel zowel voor de Belastingdienst als voor het CAK uitvoeringstechnisch het makkelijkst en meest eenvoudig.

De leden van de SGP vragen of hierdoor een verschil in vermogensinkomensbijtelling kan ontstaan tussen enerzijds mensen onder de 65 jaar en anderzijds mensen boven de 65 jaar?

Het antwoord op deze vraag is bevestigend omdat de vrijstellingen voor mensen boven en onder de 65 jaar verschillend zijn.

De leden van de SGP vragen waarom maatschappelijke beleggingen relevant zijn voor het bepalen van de hoogte van de eigen bijdrage.

Zoals hiervoor is aangegeven, is er in de lijn van de Awir voor gekozen om voor het begrip vermogen aan te sluiten bij het begrip zoals dat geregeld is in de artikelen 5.5 en 5.6 van de Wet inkomstenbelasting 2001. Dat betekent dat vermogensbestanddelen zoals maatschappelijke beleggingen zijn vrijgesteld. Er is dus aangesloten bij hetgeen de fiscus onder vermogen verstaat.

De leden van de SGP vragen of het in het kader van dit wetsvoorstel niet eenduidiger zou zijn om voor iedereen dezelfde grens te trekken.

De eigen bijdrage die op basis van het verzamelinkomen wordt vastgesteld, houdt rekening met de verschillende vrijstellingen in box 3. Als vervolgens voor de vermogensinkomensbijtelling uit gegaan zou worden van een andere grondslag in box 3 is dit voor de burger moeilijker te begrijpen. De regeling zou bovendien moeilijker uit te voeren zijn voor de Belastingdienst en het CAK en daarmee zouden de uitvoeringskosten hoger worden.

De leden van de PvdA-fractie willen van de regering weten hoe zij mogelijk ontwijkgedrag gaat opsporen en aanpakken, zoals het geven van giften door burgers aan hun kinderen, of het doen van grote uitgaven om net onder de grens voor het vermogen te komen. Genoemde leden vragen hoe betrouwbaar de gegevens via de aangiften die personen nu toch al doen bij de Belastingdienst daadwerkelijk zijn? De Afdeling geeft tevens mogelijke problematiek aan van dezelfde aard naar aanleiding van de ervaringen met de Wet op de bejaardenoorden. De leden van de fractie van de PvdA vragen tevens of deze voorgestelde wetswijziging niet een regeling is die zichzelf na verloop van tijd uitdooft. Naar de mening van de leden van de PvdA-fractie zorgen de eigen bijdragen voor een zodanig grote impact op het eigen vermogen dat een groot deel van de mensen met een relatief laag vermogen binnen 1 à 2 jaar onder de vermogensgrenzen uitkomt. Wat is de visie van de regering hierop?

In antwoorden hiervoor is aangegeven dat het gedragseffect, gezien het feit dat het grootste deel van het vermogen intact blijft, naar verwachting beperkt zal zijn. Bij de Wet op de bejaardenoorden was het effect op het vermogen veel groter (het betrof ten volle een vermogenstoets zoals hiervoor is beschreven, in plaats van een beperkte bijtelling). Als gevolg daarvan waren ook de gedragseffecten groter. De regering verwacht dergelijke gedragseffecten niet bij de vermogensinkomensbijtelling.

In het antwoord op de leden van de VVD-fractie over mogelijke gevolgen voor het spaargedrag is geschetst welk deel van het vermogen resteert als de volledige verhoging van de eigen bijdrage uit het vermogen wordt betaald. Bij een rendement van 2% blijkt dat na 3 jaar nog het grootste deel van het vermogen intact is (bijna 97%). Ook na 10 jaar is nog circa 90% van het vermogen boven de vrijstellingsgrenzen in tact. Omdat verzekerden na enkele jaren nog steeds het grootste deel van het vermogen hebben, zullen de opbrengsten ook naar de toekomst gewaarborgd blijven.

De vermogensgegevens die gebruikt worden, sluiten één op één aan bij de gegevens die de Belastingdienst nu al hanteert. Er is geen reden om aan te nemen dat deze onbetrouwbaar zijn.

De leden van de PvdA-fractie vragen hoe de eigen bijdragen voor personen die zowel zorg uit de AWBZ als uit de Wmo ontvangen is georganiseerd en of de eigen bijdragen voor deze mensen gelinkt zijn aan elkaar? Is het zo dat als een persoon al een eigen bijdrage levert in de Wmo, dit niet meer in de AWBZ hoeft en andersom of worden de eigen bijdragen evenredig verdeeld, zo vragen zij.

Voor de eigen bijdrage voor AWBZ-zorg zonder verblijf en voor de eigen bijdrage Wmo, geldt één inkomensafhankelijk maximum. De eigen bijdrage AWBZ voor zorg zonder verblijf is slechts verschuldigd voor zover daarvoor nog ruimte is binnen het voor de desbetreffende persoon (en zijn echtgenoot/partner) vastgestelde inkomensafhankelijke maximum. De eigen bijdrage worden dus niet evenredig verdeeld.

Indien er sprake is van AWBZ-zorg met verblijf waarvoor een inkomensafhankelijke bijdrage is verschuldigd, is geen eigen bijdrage verschuldigd voor AWBZ-zorg zonder verblijf of voor de Wmo.

De leden van de CDA-fractie willen graag weten of dit wetsvoorstel op een of andere manier rekening houdt met het gezins/huishoudinkomen of alleen met het partnerinkomen. Kan het straks zo zijn dat het vermogen van de inwonende zoon of dochter ook wordt meegerekend bij het bepalen van de hoogte van de eigen bijdrage of gaat het alleen om het inkomen van de fiscale partner? Is het rekening houden met het inkomen van de fiscale partner voor de gemeenten bij de uitvoering van de Wmo een keuze of zijn ze daartoe verplicht?

Indien er sprake is van een gehuwde, of daarmee gelijkgestelde in de zin van de sociale zekerheidswetgeving, wordt voor de hoogte van de eigen bijdrage AWBZ en Wmo uitgegaan van het inkomen van de persoon die AWBZ-zorg of maatschappelijke ondersteuning Wmo ontvangt samen met het inkomen van zijn echtgenoot.

Het begrip echtgenoot/gehuwd en daarmee gelijkgestelde is gedefinieerd in artikel 1, tweede en derde lid, van de AWBZ en artikel 1, tweede en derde lid, van de Wmo. Deze definities komen overeen met definities in andere sociale zekerheidswetten, zoals de Algemene Ouderdomswet. Dit betekent onder meer dat als gehuwd of als echtgenoot mede wordt aangemerkt de ongehuwde meerderjarige verzekerde die met een andere ongehuwde meerderjarige verzekerde een gezamenlijke huishouding voert, tenzij het betreft een bloedverwant in de eerste graad. Dit houdt in dat het inkomen en het vermogen van de inwonende zoon of dochter niet wordt meegerekend bij het bepalen van de hoogte van de eigen bijdrage. Met betrekking tot de eigen bijdrage geldt voor gemeenten, gelet op de hiervoor bedoelde definitie in artikel 1 van de Wmo, hetzelfde als voor de AWBZ.

De leden van de SP-fractie vragen een beschouwing over de positie van fiscale partners. Vindt de regering het wenselijk dat echtparen, waarvan de ene helft in een instelling woont, wellicht scheiding moeten overwegen om verdere inkomensachteruitgang te vermijden?

Ook nu al geldt dat indien er sprake is van een gehuwde, of daarmee gelijkgestelde, in de zin van de sociale zekerheidswetgeving voor de hoogte van de eigen bijdrage AWBZ en Wmo wordt uitgegaan van het inkomen van de persoon die AWBZ-zorg of maatschappelijke ondersteuning Wmo ontvangt en van zijn echtgenoot tezamen. Daar komt na de aanvaarding van dit wetsvoorstel de vermogensinkomensbijtelling bij. Ook nu al geldt dat echtparen ervoor kunnen kiezen om niet meer gehuwd te zijn als een van hen in een instelling wordt opgenomen. Dit betekent wel dat op de persoon die is opgenomen in een AWBZ-instelling de hoge eigen bijdrage (geregeld in artikel 4 van het Bijdragebesluit zorg) van toepassing wordt. Ook dat kan een achteruitgang in het vrij te besteden inkomen inhouden.

De leden van de SP-fractie verzoeken de regering ook om toe te lichten wat de gevolgen zullen zijn van het voorliggende wetsvoorstel voor de zak- en kleedgeldgrens. Kan de regering uitsluiten dat meer mensen onder deze grens zullen zakken? Zo ja, hoe kan de regering dit garanderen?

Ja, dat kan de regering garanderen. De zak- en kleedgeldgrens is relevant voor de hoge bijdrage bij verblijf (de bijdrage die geregeld is in artikel 4 van het Bijdragebesluit zorg). Indien de verzekerde die verblijft in een instelling na het betalen van de eigen bijdrage minder overhoudt dan het zak- en kleedgeldbedrag alsmede een bedrag in verband met de nominale premie voor de zorgverzekering gecorrigeerd met de zorgtoeslag, kan hij vragen om de eigen bijdrage vast te stellen op basis van het actuele inkomen in plaats van het inkomen van twee jaar terug. Hierdoor zakken mensen niet onder de zak- en kleedgeldgrens.

De leden van de D66-fractie vragen de regering een toelichting te geven op het voornemen om als basis voor het verzamelinkomen de financiële situatie van twee jaar terug te nemen. Waarop is deze termijn gebaseerd? Hoe is de regering voornemens om te gaan met gevallen waarin het vermogen van personen sterk fluctueerde over de laatste twee jaar? Is het mogelijk in die gevallen in een uitzonderingsgrond dan wel beroepsmogelijkheid te voorzien? Zo niet, kan de regering toelichten waarom daarvoor niet gekozen wordt?

Het gaat hier niet om een voornemen: de eigen bijdragen AWBZ en Wmo gaan nu al uit van het inkomen van twee jaar terug. De reden hiervoor is dat gebruik gemaakt wordt van gegevens van de Belastingdienst. Door gebruik te maken van gegevens van twee jaar terug zijn bijna alle inkomensgegevens definitief. Dat is niet het geval bij recentere inkomensgegevens. Gebruikmaking van niet definitieve gegevens of als gegevens geheel nog ontbreken, betekent dat het CAK alleen een voorlopige of geheel geen eigen bijdrage kan vaststellen. Mensen worden dan later met een definitieve bijdrage geconfronteerd. Dit betekent dat burgers met meer beschikkingen en gecorrigeerde facturen van het CAK worden geconfronteerd. Ook kan dit naheffingen betekenen. Dat acht de regering onwenselijk.

Het Bijdragebesluit zorg voorziet in de mogelijkheid om bij de vaststelling van de eigen bijdrage in plaats van het peiljaar uit te gaan van het inkomen in lopende kalenderjaar indien het inkomen van de verzekerde fors gedaald is. Met de inwerkingtreding van dit wetvoorstel heeft die uitzondering betrekking op het inkomen inclusief de vermogensinkomensbijtelling. Voor de hoge bijdrage voor zorg met verblijf is het mogelijk om uit te gaan van het inkomen in het lopende kalenderjaar indien de verzekerde na het betalen van de eigen bijdrage van zijn inkomen minder overhoudt dan het bedrag aan zak- en kleedgeld vermeerderd met een bedrag voor de nominale premie voor de zorgverzekering gecorrigeerd met de zorgtoeslag. Voor de lage bijdrage voor zorg met verblijf en voor de extramurale bijdrage AWBZ en de bijdrage Wmo is dat het geval indien het jaarinkomen over het lopende kalenderjaar € 1 816 lager is dan het jaarinkomen over het peiljaar.

De leden van de VVD-fractie merken op dat in de memorie van toelichting wordt aangegeven dat deze maatregelen € 80 miljoen opleveren, waarvan € 60 miljoen wordt opgebracht door cliënten in intramurale instellingen. Deze leden vragen door wie de overige € 20 miljoen wordt opgebracht. Verder lezen zij dat daarnaast het Centraal Bureau voor de Statistiek (CBS) is gevraagd om na te gaan of meer recente vermogensgegevens leiden tot aanpassing van deze bedragen. Deze leden vragen of het CBS inmiddels antwoord heeft gegeven op deze vraag? Zo ja, wat is hun inschatting? Zo nee, wanneer verwacht de regering een reactie?

De overige € 20 miljoen wordt opgebracht door cliënten de extramurale zorg AWBZ of maatschappelijke ondersteuning in de zin van de Wmo ontvangen.

Het CBS heeft nog geen antwoord gegeven. De regering verwacht een reactie binnen enkele weken. De regering gaat op dit moment niet van afwijkende cijfers uit. Zodra de resultaten van het onderzoek van het CBS beschikbaar zijn, zal ik u hierover informeren.

De leden van de PvdA-fractie stellen dat er in het verleden grote problemen geweest zijn met het innen van de eigen bijdrage. Deze leden zouden graag van de regering willen horen hoe zij gaat voorkomen dat er problemen ontstaan bij het CAK.

In 2008 speelde in het bijzonder dat het CAK de vaststelling en inning van de eigen bijdrage voor zorg met verblijf in een AWBZ-instelling van zorgkantoren overnam. Bij de onderhavige maatregel gaat het slechts om het aanleveren van een extra gegeven door de Belastingdienst aan het CAK. Tussen het CAK en de Belastingdienst zijn goede afspraken gemaakt over het aanleveren van gegevens. De gegevensuitwisseling tussen de Belastingdienst en het CAK verloopt tijdig en zonder problemen.

Om de invoering zonder problemen te laten verlopen, zal verder zorg gedragen worden voor een goede en gerichte voorlichting aan de desbetreffende verzekerden.

De leden van de PVV-fractie vragen welke verwachting de regering heeft met betrekking tot de hoogte van de uitvoeringskosten van deze wetswijzigingen.

De regering verwacht dat de uitvoeringskosten gering zijn. Zoals eerder aangegeven, is de maatregel in technische zin eenvoudig uit te voeren. De Belastingdienst moet het inkomen in box 3 al vanwege de belastingheffing vaststellen. Uit contacten tussen de Belastingdienst en het CAK is gebleken dat een uitwisseling van dit gegeven mogelijk is. De regering wil verder een goede en gerichte voorlichting aan cliënten, zodat vragen en klachten van cliënten voorkomen worden.

De leden van het CDA vragen of de regering nog eens kan toelichten waarom het wenselijk is voor de vaststelling van de eigen bijdragen af te wijken van de Awir.

De Awir strekt ertoe om de begrippen die gebruikt worden bij inkomensafhankelijke regelingen te harmoniseren en de uitvoering te stroomlijnen. Bij de totstandkoming van de Awir is nadrukkelijk de keuze gemaakt niet alle inkomensafhankelijke regelingen te synchroniseren. Dat geldt ook voor de eigen bijdragen AWBZ. De AWBZ is dan ook niet onder de Awir gebracht. Wel is er ook bij de AWBZ voor gekozen de begrippen zoveel mogelijk te harmoniseren met andere inkomensafhankelijke regelingen. Vooruitlopend op de totstandkoming van de Awir is per 1 januari 2003 de voor de eigen bijdrage geregelde aparte inkomensvaststelling vervangen door het fiscale inkomensbegrip, het verzamelinkomen. Het verzamelinkomen is toen uitgangspunt geworden voor het bijdrageplichtig inkomen.

De regering is van mening dat mensen naar vermogen moeten bijdrage aan de zorg die zij ontvangen. De regering acht het daarom redelijk dat bij de vaststelling van de hoogte van de eigen bijdrage niet slechts het vermogen meetelt zoals dat onderdeel is van het verzamelinkomen, maar dat het vermogen iets zwaarder wordt meegenomen. Het onderhavige wetsvoorstel heeft daarom tot doel wel een percentage van het vermogen bij het bijdrageplichtig inkomen op te tellen, maar voor het begrip vermogen in de lijn van de Awir nog steeds aan te sluiten bij hetgeen daaronder in de artikelen 5.5 en 5.6 van de Wet inkomensbelasting 2001 wordt verstaan. Het feit dat er uitgegaan wordt van dezelfde begrippen wil verder ook niet zeggen dat de afzonderlijke bestanddelen van het verzamelinkomen op dezelfde manier mee moeten wegen. Ook bij andere inkomensafhankelijke regelingen is een andere keuze gemaakt.

In de lijn van de Awir is verder per 1 januari 2008 geregeld dat de eigen bijdragen AWBZ centraal worden uitgevoerd, zij het niet door de Belastingdienst, maar door het CAK. De reden daarvoor was het vele werk dat de Belastingdienst al had aan andere inkomensafhankelijke regelingen.

Kan het zijn dat mensen uit deze groepen vanwege de andere berekening van de eigen bijdrage straks wel in staat zijn om zorg te ontvangen, maar niet meer in hun eigen huis kunnen leven omdat zij hun huis hebben moeten opeten om de eigen bijdrage te kunnen betalen, of is het eigen huis nu juist uitgezonderd van de vermogensinkomensbijtelling? Kan de regering toelichten welke vermogensbestanddelen niet worden meegerekend en welke wel?

Zoals hiervoor al is aangegeven, betekent de vermogensinkomensbijtelling dat over het vermogen in box 3 boven de heffingsvrijstellingen rekening wordt gehouden met 4% extra rendement over dat vermogen. Het eigen huis waarin iemand woont, valt niet onder box 3 en van opeten van het eigen huis is dan ook geen sprake.

De leden van de CDA-fractie horen nog steeds veel klachten over de berekening van de eigen bijdrage via het CAK. Deze leden begrijpen dat het CAK afhankelijk is van anderen bij het berekenen van de daadwerkelijke eigen bijdrage. De leden van de CDA-fractie vragen waarop de regering dan toch baseert dat het CAK in staat is deze maatregel simpel uit te voeren? Komt uit de uitvoeringstoets van het CAK dat alleen het informeren van cliënten een aandachtspunt is en wat wordt bedoeld met het wegnemen van «andere onzekerheden» bij de verdere uitwerking van deze maatregel, zo vragen zij?

De maatregel houdt voor de uitvoering slechts in dat de Belastingdienst een extra post moet aanleveren aan het CAK naast de gegevens die hij al moet aanleveren. De gegevensuitwisseling tussen het CAK en de Belastingdienst loopt goed. Over het aanleveren van deze nieuwe post zijn inmiddels tussen het CAK en de Belastingdienst afspraken gemaakt.

In technische zin (geautomatiseerde aanlevering van de extra post en de berekening van de eigen bijdrage die daarop volgt) is de maatregel eenvoudig uit te voeren. Uit de uitvoeringstoets komt inderdaad naar voren dat het informeren van verzekerden een aandachtspunt is. Om onduidelijkheid bij en extra vragen van cliënten te voorkomen, is het van belang dat de desbetreffende cliënten zo gericht mogelijk worden voorgelicht. Daarbij moet de informatie ook eventuele misverstanden voorkomen, bijvoorbeeld dat uitgelegd wordt dat niet teruggekeerd wordt naar de vermogenstoets die vóór 1 januari 1997 gold voor het wonen in bejaardenoorden. Onder meer hierop wordt gedoeld daar waar in de memorie van toelichting wordt gesproken over «andere onzekerheden» bij de verdere uitwerking van de maatregel.

De leden van de SP-fractie stellen dat een uitgebreid overzicht van de cumulatieve koopkracht- en andere sociaal-economische effecten van de stapeling van bezuinigingsmaatregelen door dit kabinet, die met name ouderen, chronisch zieken en gehandicapten treffen, noodzakelijk is om een oordeel te kunnen vellen over het voorliggende wetsvoorstel. De leden van de SP-fractie schrikken van de verstrekte gegevens hierover in de memorie van toelichting, waaruit blijkt dat mensen met een hoge eigen bijdrage voor zorg met verblijf er gemiddeld € 130 per maand op achteruit zullen gaan, mensen met een lage eigen bijdrage voor zorg met verblijf gemiddeld € 40 per maand en mensen met een eigen bijdrage voor zorg zonder verblijf gemiddeld € 15 per maand. Naast de vraag in hoeverre een dergelijke aantasting van de financiële positie gerechtvaardigd en verantwoord is, willen genoemde leden graag weten wat de bovengrens is van elk van deze drie groepen.

Het inkomenseffect geldt voor mensen die een vermogen hebben boven de vrijstellingsgrenzen. Mensen zonder vermogen zullen geen inkomenseffecten hiervan ondervinden.

De leden van de SP-fractie vragen verder hoeveel individuele burgers maximaal achteruit kunnen gaan? Zij vragen de regering vanaf welk bedrag aan vermogen de bijtelling gaat gelden. Is het juist dat het hier het heffingvrije vermogen van € 20 785 uit de Wet inkomstenbelasting 2001 betreft? Is de regering van mening dat hier sprake is van een zeer fors eigen vermogen? Deze leden vragen de regering om een overzicht van de inkomenseffecten, uitgesplitst naar de categorieën geriatrische patiënten, somatische patiënten, psychogeriatrische patiënten, psychiatrische patiënten, mensen met een lichamelijke beperking en mensen met een verstandelijke beperking. Ook willen genoemde leden graag weten hoeveel burgers in totaal worden geraakt door het wetsvoorstel, wederom tevens uitgesplitst over de eerder genoemde categorieën. Tot slot vragen de leden van de SP-fractie naar aantallen en inkomenseffecten verdeeld over zowel leeftijds- als inkomenscategorieën.

Het bedrag aan vermogen dat gaat gelden, betreft het vermogen dat boven de vrijstellingsgrenzen van box 3 uitkomt. Deze verschillen naar leeftijd en hoogte van het inkomen.

De regering is niet van mening dat het vermogen boven de vrijstellingsgrenzen per definitie een zeer fors eigen vermogen is. De regering is evenwel van mening dat mensen met vermogen boven de vrijstellingsgrenzen meer draagkracht hebben dan mensen zonder een dergelijk vermogen en dat daar bij de vaststelling van de eigen bijdrage rekening kan worden gehouden.

Voor de hoogte van de eigen bijdrage AWBZ en Wmo is niet van belang welke aandoening of handicap mensen hebben. Een uitsplitsing naar de door de SP genoemde categorieën is derhalve niet relevant. Een overzicht naar inkomenseffecten uitgesplitst naar deze categorieën is dus niet aan de orde.

De leden van de D66-fractie constateren een afwijking tussen de opbrengsten van de hier voorliggende wetswijziging, met een geschatte besparing van circa € 80 miljoen per jaar, en het scenario, zoals geschetst in de Brede Heroverwegingen Langdurige Zorg, waarin het invoeren van de vermogensbijtelling een geschatte besparing van circa € 300 miljoen zou opleveren. Kan de regering dit toelichten en, indien dit verschil berust op een specifieke beleidskeuze, deze keuze toelichten en verantwoorden met het oog op de sterk oplopende AWBZ-kosten die in het verschiet liggen?

Bij de Brede Heroverwegingen Langdurige Zorg is een verdergaande variant opgenomen. Deze ging er van uit dat iedereen die boven de vrijstellingsgrenzen uitkwam de maximale eigen bijdrage ging betalen.

De regering heeft ervoor gekozen om deze variant niet in te voeren, maar een vermogensinkomensbijtelling. Zoals al eerder aangegeven tast deze het vermogen in veel beperkter mate aan dan de vermogensinkomensbijtelling. Uiteraard zijn de opbrengsten dan ook een stuk lager dan bij een vermogenstoets.

De leden van de D66-fractie merken op dat de regering er terecht op wijst dat de wetswijziging alleen opgaat voor de beperkte groep verzekerden met een eigen vermogen dat boven het heffingvrij vermogen uitstijgt. Deze leden zouden ook graag vernemen op welke wijze de regering verdere inperking van de kosten van de AWBZ wil realiseren door middel van structurele en bredere maatregelen.

De regering vindt het belangrijk om de stijgende kosten binnen de AWBZ ook op de lange termijn beheersbaar te houden. Met het oog daarop is in de programmabrief langdurige zorg een groot aantal structurele en bredere maatregelen geschetst (Kamerstukken II 2010/11, 30 597, nr. 186 en 2011/12, 30 597, nr. 218). Deze maatregelen hebben als doel om de kwaliteit van de zorg én de organisatie van de zorg te verbeteren, alsmede de zorguitgaven op lange termijn beheersbaar te houden. Door middel van halfjaarlijkse voortgangsrapportages ontvangt de Kamer de stand van zaken met betrekking tot deze structurele en bredere maatregelen.

De leden van de PvdA-fractie zouden graag zien dat er een uitvoeringstoets zal plaatsvinden door Actal omdat zij veronderstellen dat de keten rondom de AWBZ en de Wmo complexer zou worden en vragen of de regering bereid is een uitvoeringstoets door Actal te laten doen? Waarom is dat nog niet gedaan, zo vragen zij?

De reden dat er geen oordeel van Actal gevraagd is, is omdat er geen extra administratieve lasten voor het bedrijfsleven en voor de burger zijn. Ook wordt de keten niet complexer. Er komt geen ketenpartner bij. Het gaat alleen om het aanleveren van een extra gegeven door de Belastingdienst. Tussen de Belastingdienst en het CAK zijn goede afspraken gemaakt. De gegevensuitwisseling tussen Belastingdienst en het CAK loopt goed.

De staatssecretaris van Volksgezondheid, Welzijn en Sport, M. L. L. E. Veldhuijzen van Zanten-Hyllner

Hierbij wordt er van uitgegaan dat er 2% rendement wordt gehaald over het vermogen boven de vrijstellingsgrenzen. Er is geabstraheerd van het feit dat nu in het fiscale stelsel ook belasting over het vermogen wordt betaald.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33204-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.