Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 32813 nr. 1114 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 november 2022

In deze brief geef ik graag mijn reactie op de motie van het lid Peter de Groot over de doelgroep voor 0% rente bij het Nationaal Warmtefonds (het Warmtefonds). Daarnaast bied ik de jaarverslagen van het Warmtefonds aan over 2021 en geef ik een beeld van de voortgang van het fonds in de eerste drie kwartalen van 2022.

Motie van het lid Peter de Groot c.s. doelgroep 0% rente: indexering en beter onderzoek

Sinds kort biedt het Warmtefonds voor woningeigenaren met een laag inkomen (tot 45.014 euro bruto) financiering aan met 0% rente. De motie De Groot1 vraagt te onderzoeken «of en, zo ja, tot welke inkomensgrens het rentenultarief in het Nationaal Warmtefonds zou moeten worden verhoogd». In antwoord op deze motie kondig ik aan dat ik de inkomensgrens voor 0% rente bij het Warmtefonds zal indexeren2, zodat deze voortaan meeloopt met de inflatie. Op basis van een analyse van bestaand onderzoek is er nu geen eenduidige aanleiding voor een verdere verhoging van de inkomensgrens. Om de vraag evenwel goed te beantwoorden is nader onderzoek nodig. Ik wil beter in kaart brengen welke inkomensgroepen nu al gebruik maken van het Warmtefonds en welke minder, in hoeverre een verdere vergroting van de doelgroep voor 0% rente tot extra verduurzaming leidt en wat het benodigde overheidsbudget daarvoor zou bedragen. U ontvangt de uitkomsten uiterlijk 1 juni 2023. Ook de eerste ervaringen met de 0% rente voor lage inkomens worden daarbij meegenomen. Of en hoe budget zou kunnen worden gevonden voor een verdere vergroting van de doelgroep voor 0% rente, moet worden bezien in het reguliere begrotingsproces.

Ik licht dit graag toe. Op basis van beschikbaar onderzoek is te zien dat de doelgroep met een inkomen tot ruwweg modaal (in 2022 38.000 euro bruto) landelijk achter blijft in het verduurzamen van koopwoningen, in de beschikbare financiële ruimte en in het gebruik van subsidies en financiering (zie bijlage). De huidige inkomensgrens voor 0% rente bij het Warmtefonds (7.000 euro boven het modale inkomen) dekt deze groep ruimschoots af en geeft een belangrijke extra stimulans om te verduurzamen. Indexering zorgt dat de groep meestijgt met de inflatie. Het is daarnaast denkbaar de inkomensgrens niet alleen te indexeren, maar een nog veel grotere doelgroep met een bovenmodaal inkomen 0% rente aan te bieden. Dit zou kunnen leiden tot meer verduurzaming, omdat woningeigenaren goedkoper kunnen financieren. Ik wil voordat ik hierover besluit eerst beter in beeld krijgen hoeveel extra verduurzaming dit op zou kunnen leveren. Daarbij zal ik ook kijken naar verdringing van reguliere financiering via de markt. Een grotere doelgroep voor 0% rente kan ook een rem zijn op de ontwikkeling van duurzame financieringsproducten door andere kredietverstrekkers. Een vergroting van de doelgroep voor 0% rente kan er immers ook toe leiden dat woningeigenaren die nu al verduurzamen met reguliere marktfinanciering of eigen middelen, dat voortaan doen met financiering met 0% rente van het Warmtefonds. Beschikbaar onderzoek laat zien dat de groep met een bovenmodaal inkomen al relatief veel verduurzaamt, en doorgaans voldoende financiële ruimte heeft en volop gebruik maakt van bestaande financieringsmogelijkheden.

Om 0% rente aan te kunnen bieden, is belastinggeld nodig. Zonder aanvullende middelen zal een verdere uitbreiding van de doelgroep te koste gaan van de financiering die beschikbaar is voor de meer kwetsbare groepen binnen het Warmtefonds. Wanneer de inkomensgrens bijvoorbeeld op 65.000 euro bruto zou worden gelegd, zoals eerder in debat door de VVD gevraagd, zou dit – op basis van een eerste inschatting – zo’n 200–300 miljoen euro aan budget per jaar kunnen vergen. Het precieze budget is onder meer afhankelijk van het verwachte gebruik van de financiering door woningeigenaren en van de marktrente die het Warmtefonds betaalt aan private geldverstrekkers. Om tot goede besluitvorming te komen, wil ik een betere inschatting maken van het additionele effect, van het budget dat nodig zou zijn en van de voors en tegens van een verdere vergroting van de doelgroep.

Voortgang Warmtefonds: sterke groei in 2022

Het Warmtefonds maakt voor steeds meer groepen woningeigenaren deelname aan de energietransitie mogelijk. In de eerste drie kwartalen van 2022 is een sterke groei zichtbaar. Van januari tot en met september 2022 heeft het Warmtefonds voor 110 miljoen euro aan financiering verstrekt aan woningeigenaren en voor 74 miljoen euro aan Verenigingen van Eigenaren (VvE’s). Met name bij de VvE’s is sprake van een grote stijging: nu al een ruime verdubbeling ten opzichte van heel 2021. Voor woningeigenaren is tot en met september de helft meer aan financiering verstrekt dan in heel 2021 en bijna evenveel als in heel 2020. Het effect van de 0% rente voor lage inkomens zit nog niet in deze cijfers, dat komt vanaf november 2022. De eerste financieringen voor woningeigenaren boven de leeftijd van 75 jaar zijn wel verstrekt: van februari tot en met september 2022 bijna een miljoen euro aan financiering voor verduurzaming.

Jaarverslag Warmtefonds 2021: terugval verstrekte financieringen

Het Warmtefonds heeft eerder dit jaar het jaarverslag over 2021 gepubliceerd3. In 2021 verstrekte het voor een totaal van 107 miljoen euro aan leningen: ruim 72 miljoen euro aan woningeigenaren en ruim 33 miljoen aan VvE’s. De verstrekte financiering was daarmee minder dan in 2020. In het jaarverslag geeft het bestuur van het Warmtefonds aan dat dit onder meer te maken had met veranderde marktomstandigheden, strengere leennormen voor consumptief krediet, de Covid-19 crisis en de overgang naar nieuwe uitvoerders voor het Warmtefonds. Inmiddels is de situatie op de meeste punten veranderd, zoals de cijfers over 2022 laten zien. Voor een aantal knelpunten is echter een oplossing nodig, zoals het verstrekken van financiering aan woningeigenaren zonder leenruimte, zoals het Warmtefonds sinds kort doet. Verder kijkt het Warmtefonds naar mogelijkheden om het aanvragen van financiering voor woningeigenaren en VvE’s te vereenvoudigen. In het jaarverslag geeft het Warmtefonds ook een beeld van de mate van revolverende werking van het fonds, eventuele onderbesteding en de betaling van rente aan banken4. Daarnaast beschrijft het Warmtefonds de overgang naar de nieuwe uitvoerders Zanders, Pole Star en Ohpen en de oprichting van een tweede stichting voor woningeigenaren zonder leenruimte en kleine VvE’s. Het Warmtefonds maakt voor deze tweede stichting eveneens een jaarverslag. Bijgaand treft u dit aan voor het jaar 2021. Omdat dit het oprichtingsjaar betrof, geeft het jaarverslag vooral een beeld van de aanloopkosten en van de organisatie. De meeste financieringsmogelijkheden van dit fonds, zoals voor woningeigenaren boven de 75 jaar, woningeigenaren zonder leenruimte buiten wijkaanpakken en voor kleine VvE’s zijn in 2022 gestart.

Schuldhulptrajecten en verduurzaming

Naar aanleiding van vragen van de CU-fractie kijk ik ook naar ondersteuning bij verduurzaming voor woningeigenaren in een schuldhulptraject. In het beleidsprogramma Versnelling verduurzaming gebouwde omgeving is aangegeven dat gemeenten hen kunnen helpen met het verduurzamen van hun woning vanuit het budget dat gemeenten ontvangen voor het Nationaal Isolatieprogramma en voor energie-armoede. Daarnaast bespreek ik met het Ministerie van SZW, de VNG en schuldhulpverleners (NVVK) of financiering, bijvoorbeeld van het Warmtefonds, deze groep ook nog zou kunnen helpen. Begin 2023 verwacht ik u hierover te kunnen informeren.

De Minister voor Volkshuisvesting en Ruimtelijke Ordening, H.M. de Jonge

Beantwoording onderzoeksvraag motie van het lid Peter de Groot doelgroep 0% rente

De motie van het lid Peter de Groot c.s. vraagt de regering «te onderzoeken of en, zo ja, tot welke inkomensgrens het rentenultarief in het Nationaal Warmtefonds zou moeten worden verhoogd zodat deze groep middeninkomens hun woning wel kunnen gaan verduurzamen, en dit onderzoek voor de begrotingsbehandeling te delen met de Kamer.»

Zoals tijdens het Twee minutendebat van 27 september (Handelingen II 2022/23, nr. 4, item 24) toegezegd, is op basis van bestaand onderzoek gekeken of een verhoging van de genoemde inkomensgrens nodig is. Bij deze analyse is gebruik gemaakt van gegevens over de verschillen tussen inkomensgroepen in het verduurzamen van hun koopwoningen, in financiële ruimte (spaargeld en leenruimte) en in het gebruik van bestaande financiersmogelijkheden.

Wie verduurzaamt: modale en hoge inkomens isoleren meer dan benedenmodaal

In een onderzoek van I&O research uit 20215 werd onderzocht welke inkomensgroepen kiezen voor woningisolatie. I&O research hield een enquête in een panel van woningeigenaren. Een deel van hen had de afgelopen jaren wel geïsoleerd en een deel niet. Woningeigenaren met een modaal of hoger inkomen hadden vaker wel dan niet geïsoleerd. Woningeigenaren met een benedenmodaal inkomen hadden vaker niet geïsoleerd dan wel. Overigens liet dit onderzoek zien dat behalve inkomen ook veel andere kenmerken en factoren relevant zijn voor de vraag of iemand kiest voor verduurzaming van haar of zijn woning.

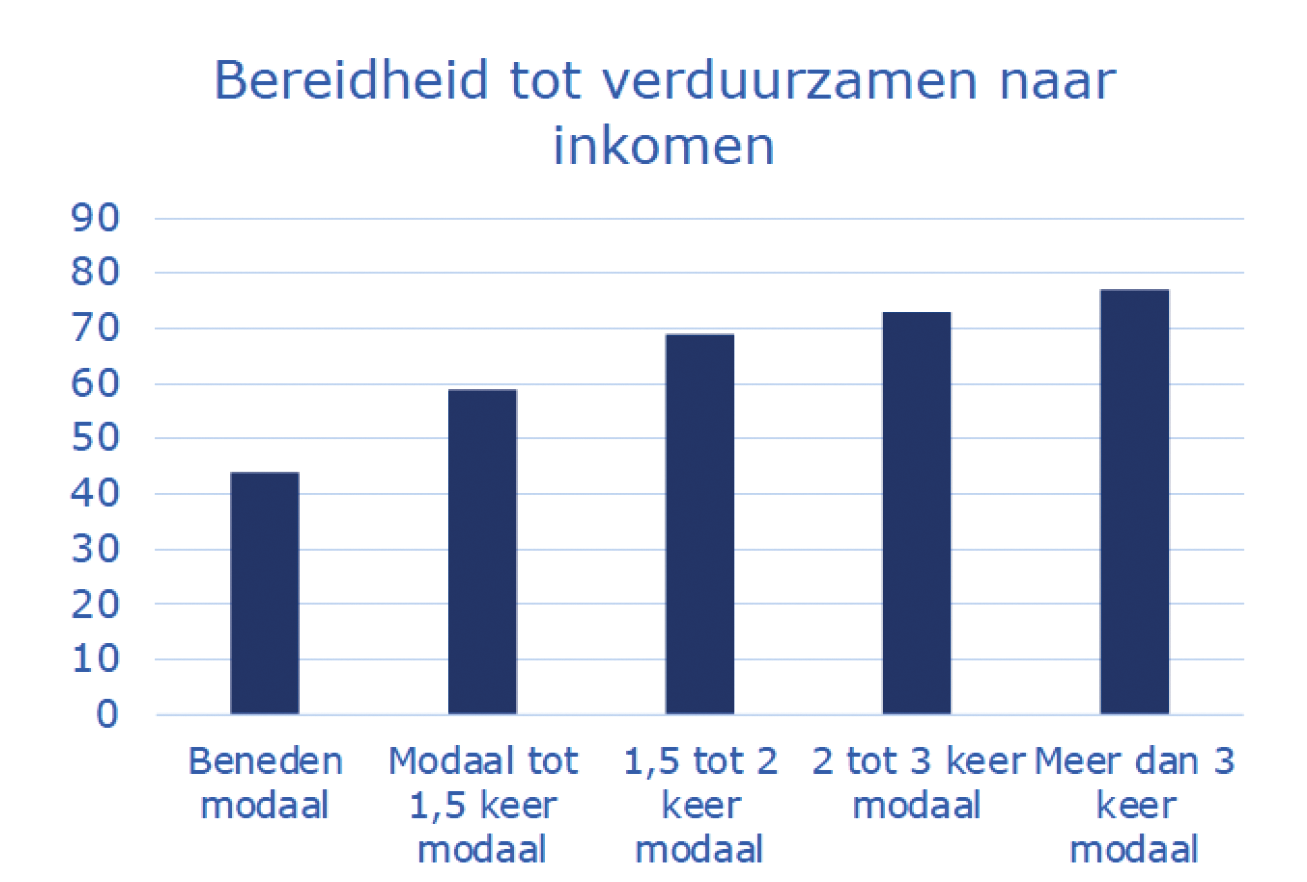

Het Nibud keek in 2020 in een onderzoek naar de bereidheid tot verduurzamen per inkomensgroep6. Dit onderzoek liet zien dat de inkomensgroepen benedenmodaal en tot 1,5 keer modaal een lagere bereidheid hadden om te verduurzamen dan hogere inkomens. Dit was voor de huidige energiecrisis.

Grafiek uit onderzoek Nibud 2020, pagina 45.

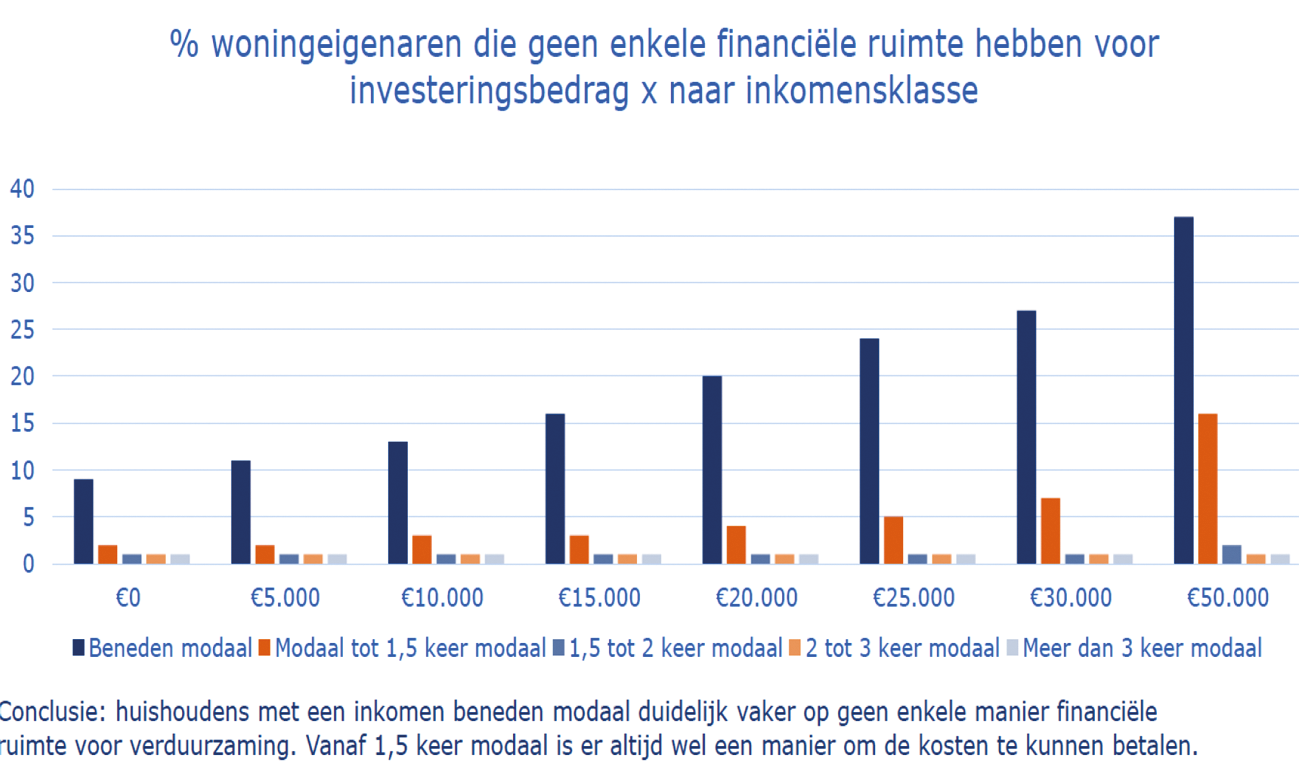

Financiële ruimte inkomensgroepen: beneden modale inkomens vaak hulp nodig

Cijfers van het Nibud uit 2020 brachten in beeld welke inkomensgroep onder de woningeigenaren welke financiële ruimte had voor verduurzaming. In dit onderzoek nam het Nibud spaargeld, de hypotheek en consumptief krediet mee. Te zien is dat met name de beneden modale inkomens beperkingen in financiële ruimte hadden, ook voor kleinere bedragen7.

Let op: genoemd onderzoek is uitgebracht voordat het Warmtefonds financiering aanbood voor mensen zonder leenruimte. Inmiddels heeft het Nationaal Warmtefonds verantwoorde financiering voor mensen zonder leenruimte voor bedragen tot 25.000 euro in wijkaanpakken en tot 5.000 euro buiten wijkaanpakken.

Grafiek uit onderzoek Nibud 2020, pagina 44.

Meefinancieren verduurzaming in nieuwe hypotheek

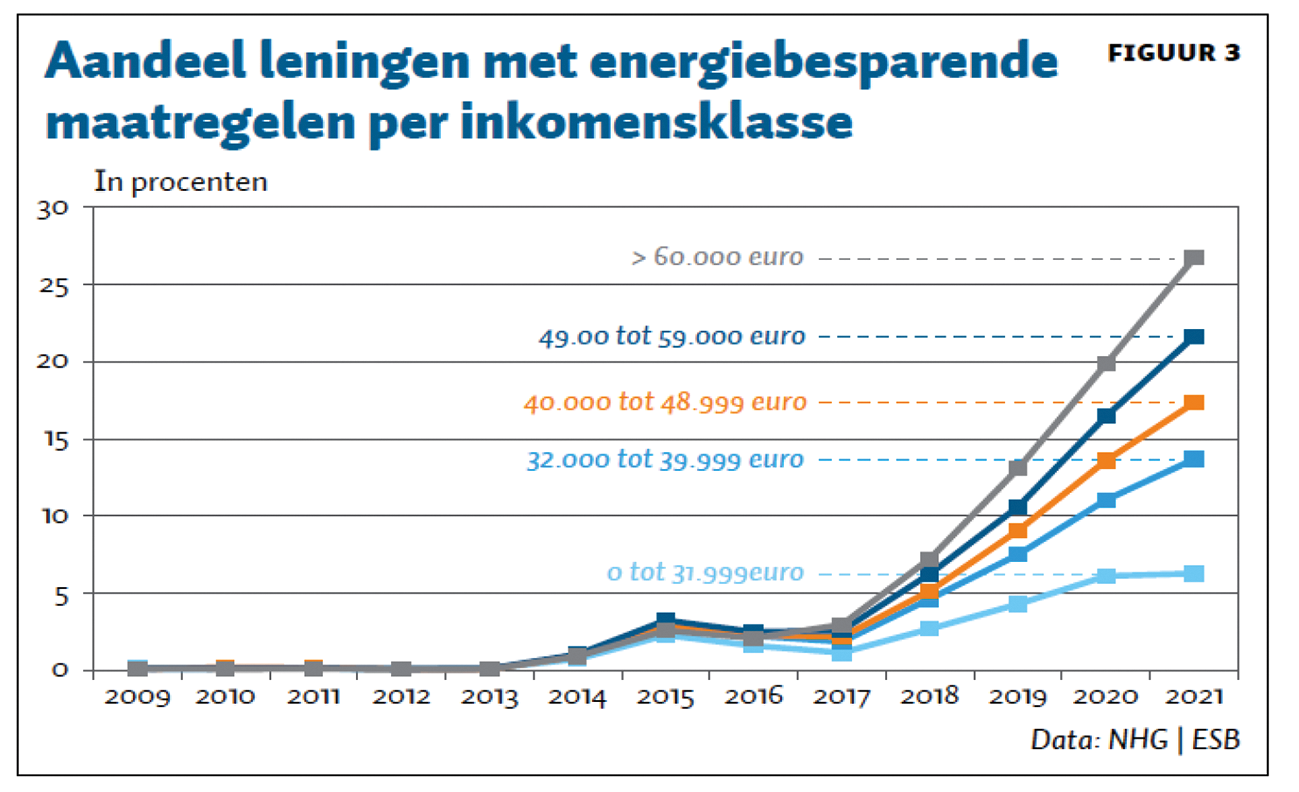

Steeds meer woningeigenaren houden bij het kopen van een nieuwe woning rekening met verduurzaming8. Ze gebruiken daarvoor spaargeld of extra budget in de hypotheek. De Nationale Hypotheekgarantie (NHG) heeft in 2022 in beeld gebracht welke inkomensgroepen verduurzaming meenemen in de hypotheek9. Te zien is dat met name de groep met een inkomen tot 32.000 euro bruto hier zeer sterk in achter blijft. Daarnaast: hoe hoger het inkomen, hoe vaker energiebesparende maatregelen worden meegenomen in de hypotheek.

Grafiek uit ESB 19 mei 2022, pagina 83.

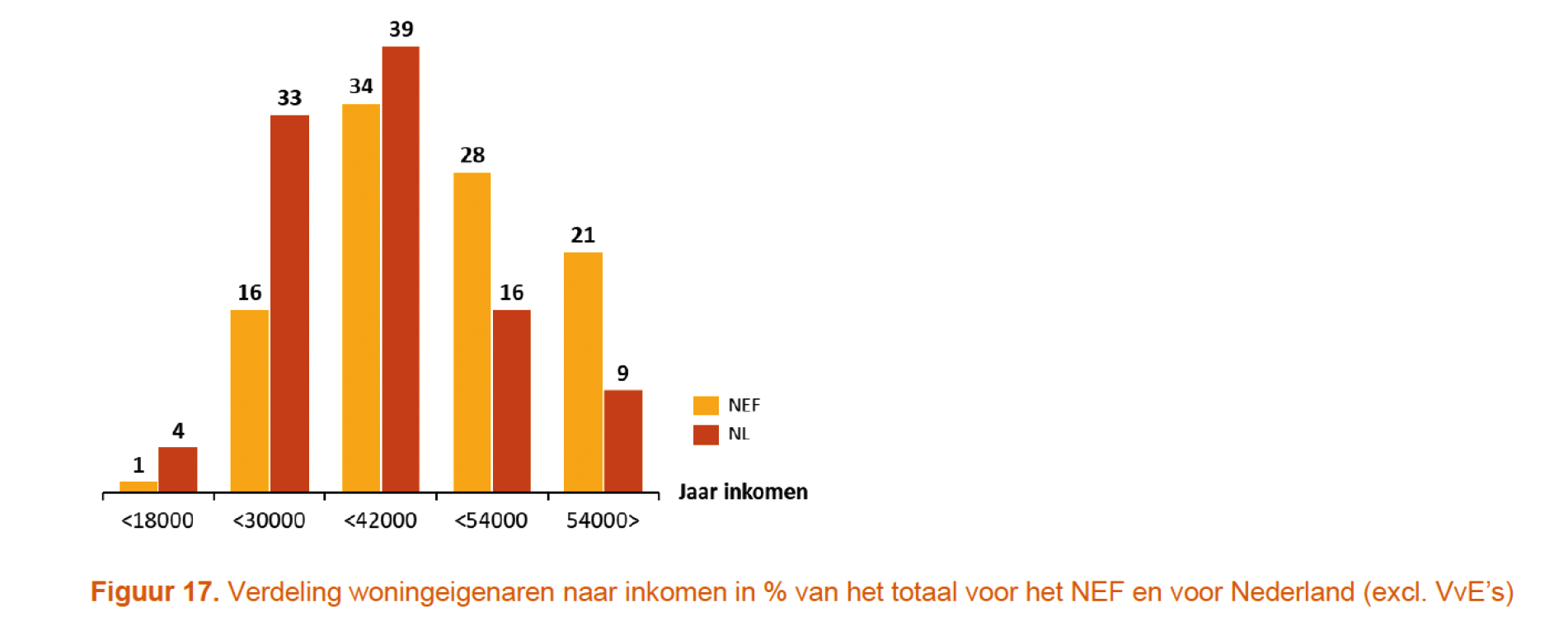

Gebruik Nationaal Energiebespaarfonds

In de evaluatie van het Nationaal Energiebespaarfonds, de voorganger van het Warmtefonds, is gekeken welke inkomensgroepen in 2020 gebruik maakten van de financiering10. De cijfers lieten grofmazig zien dat inkomens tot 42.000 euro bruto minder gebruik maakten van de financiering en inkomens erboven juist meer. Door een aantal beperkingen in de data en onderzoeksmethode was hier geen volledig betrouwbaar beeld voor te maken. Daarnaast waren deze metingen voordat het Warmtefonds financiering aanbood voor woningeigenaren zonder leenruimte. Beter en recenter onderzoek is nodig om tot een goed beeld te komen in welke mate inkomensgroepen gebruik maken van het Warmtefonds.

Grafiek uit onderzoek PWC 2021, pagina 34.

Het gaat om de grens uit het Besluit toegelaten instellingen volkshuisvesting 2015, artikel 16, eerste lid. Deze grens wordt jaarlijks geïndexeerd. Het Warmtefonds kan deze indexering overnemen.

BZK heeft het Warmtefonds gevraagd dit te doen, omdat de Algemene Rekenkamer in het rapport «Zicht op revolverende fondsen» uit 2019 aandacht vroeg voor de verslaglegging over revolverende fondsen van het Rijk (Kamerstuk 31 865, nr. 133).

Nibud, Kunnen woningeigenaren energie-investeringen betalen, 2020. Begin 2022 is een vergelijkbare studie uitgebracht door DNB. Daarin is de mogelijkheid van consumptief krediet (zoals van het Warmtefonds) niet meegenomen.

Economische Statistische Berichten, 19 mei 2022, pagina 82: «Verduurzaming koopwoning blijft achter bij lage inkomens en appartementen».

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32813-1114.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.