Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32780 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 24 juni 2011

De vaste commissie voor Financiën1 heeft een aantal vragen voorgelegd aan de minister van Financiën over de Voorjaarsnota (Kamerstuk 32 780, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 24 juni 2011. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie,

Dezentjé Hamming-Bleumink

De griffier van de commissie,

Berck

1

Kan nader toegelicht worden waarom de uitgavenraming van de zorgtoeslag precies wordt verhoogd met 105 430 miljoen euro?

De uitgavenraming van de zorgtoeslag wordt opgesteld aan de hand van ramingen door het CPB. Naar aanleiding van de macro-economische ontwikkelingen gedurende het jaar, zoals berekend door het CPB, is deze raming bijgesteld. Dit heeft geleid tot een bijstelling van 105 340 miljoen euro.

2

Door toename in zorgvolume worden er op de BES-eilanden meer zorgkosten gemaakt dan begroot. Daarmee verdubbelt het voor de BES-eilanden oorspronkelijk vastgelegde begrotingsbedrag bijna. Hoe kan dit?

De aanpassing van het geraamde bedrag in de begroting 2011 wordt verklaard door het feit dat nu meer informatie beschikbaar is over de werkelijk kosten van de zorg op de BES-eilanden dan in 2010 bij het opstellen van de begroting 2011. Het Zorgverzekeringskantoor op de BES-eilanden voert vanaf 1 januari 2011 de Zorgverzekering BES uit. Hierdoor waren er geen historische reeksen om de raming op te baseren. Het oorspronkelijk vastgelegde begrotingsbedrag bleek op basis van de informatie over de eerste drie maanden van het Zorgverzekeringskantoor te laag. Op basis van deze informatie is het begrotingsbedrag bij Voorjaarsnota aangepast.

3

Er treedt wederom een tegenvaller op bij de grensoverschrijdende zorg. Holt de jaarlijkse toename van de grensoverschrijdende zorg de werking van het macrobeheersinstrument niet uit?

Het macrobeheersinstrument heeft enkel toepassing op zorg welke wordt verstrekt en genoten in Nederland. Het macrobeheersinstrument heeft derhalve geen invloed op de kosten van grensoverschrijdende zorg. Van uitholling van dit instrument in strikte zin is dan ook geen sprake, omdat het macrobeheersinstrument naar aard en strekking van de nationale regeling wel volledig toepasbaar is in Nederland.

4 en 44

Kan de regering een overzicht geven van de kaders voor 2012, 2013, 2014 en 2015?

Sluiten de uitgavenkaders voor 2012?

Het handhaven van het uitgavenkader is een belangrijk uitgangspunt van het Nederlandse begrotingsbeleid. In de Voorjaarsnota 2011 wordt de ontwikkeling van het budgettaire beeld in 2011 getoond. Bij Miljoenennota 2012 zullen de uitgavenkaders voor 2012 tot en met 2015 worden gepresenteerd.

5 t/m 9

Wat wordt precies bedoeld met de «Reserve voorjaar» van 500 miljoen euro die terug te vinden is in de verticale toelichting?

Waarom is de «Reserve voorjaar» op de aanvullende post gemaakt? Waar is de «Reserve voorjaar» eerder gemeld?

Waarom is de «Reserve voorjaar» niet in de startnota aan de Tweede Kamer gemeld? En waarom wordt deze reservering in de Voorjaarsnota zelf niet genoemd, laat staan toegelicht?

Wat gebeurt er met de 100 miljoen euro in de «Reserve voorjaar» die na aanwending van 400 miljoen euro voor de problematiek van de Voorjaarsnota nu nog resteert?

Hoe wordt de opboeking van vier maal 100 miljoen euro in de jaren 2012–2015 gedekt? Zijn hier bepaalde begrotingen voor in totaal 100 miljoen euro verlaagd? Zo ja welke? Zo nee, zijn de kaders gecorrigeerd voor deze intertemporele schuif via de aanvullende post?

Voor 2011 is bij Startnota een voorziening van 500 miljoen euro getroffen op de Aanvullende Post; voor de jaren 2012–2015 is hiertegenover een taakstelling van vier keer 125 miljoen euro ingeboekt om het beeld intertemporeel te laten sluiten. Er wordt dus over de gehele periode niet meer geld uitgegeven. De reserve is in de Startnota verwerkt als onderdeel van de post intertemporele compensatie diverse begrotingen (zie bijlage 3) en had tot doel om voorziene overschrijdingen in 2011 terug te kunnen halen in de periode 2012–2015.

Bij Voorjaarsnota is 400 miljoen euro van deze gereserveerde middelen ingezet ter dekking van problematiek. Deze middelen worden weer tegengeboekt in de jaren 2012–2015 om het beeld intertemporeel te laten sluiten (vier maal -100 miljoen euro). Er zijn geen afzonderlijke begrotingen gekort met 100 miljoen euro want deze boeking vindt plaats op de Aanvullende Post Algemeen. De resterende 100 miljoen euro dient als dekking voor aanvullende problematiek.

Gelden die op de Aanvullende Post staan kunnen niet uitgegeven worden. Deze middelen worden eerst overgeboekt naar een begroting en na parlementaire goedkeuring kunnen deze uitgegeven worden.

6

Waarom is de «Reserve voorjaar» op de aanvullende post gemaakt? Waar is de «Reserve voorjaar» eerder gemeld?

Zie het antwoord op vraag 5.

7

Waarom is de «Reserve voorjaar» niet in de startnota aan de Tweede Kamer gemeld? En waarom wordt deze reservering in de Voorjaarsnota zelf niet genoemd, laat staan toegelicht?

Zie het antwoord op vraag 5.

8

Wat gebeurt er met de 100 miljoen euro in de «Reserve voorjaar» die na aanwending van 400 miljoen euro voor de problematiek van de Voorjaarsnota nu nog resteert?

Zie het antwoord op vraag 5.

9

Hoe wordt de opboeking van vier maal 100 miljoen euro in de jaren 2012–2015 gedekt? Zijn hier bepaalde begrotingen voor in totaal 100 miljoen euro verlaagd? Zo ja welke? Zo nee, zijn de kaders gecorrigeerd voor deze intertemporele schuif via de aanvullende post?

Zie het antwoord op vraag 5.

10

Wat houdt de post in de verticale toelichting VUT-fonds (rente) precies in? Ontstaat er door deze mutatie ruimte onder het uitgavenkader? Zo ja, hoe wordt deze ingezet?

Deze mutatie gaat om een wijziging van de leenbehoefte vanuit het VUT-fonds. Meer mensen maken later gebruik van de Vendrik-regeling waardoor de leenbehoefte naar achteren verschuift. Daarnaast zijn deze uitgaven geen onderdeel van het uitgavenkader. Er ontstaat dus geen ruimte onder het uitgavenkader.

11

Waardoor worden de incidentele renteopbrengsten bij de heffings- en invorderingsrente veroorzaakt?

De incidenteel hoge renteopbrengsten zijn het gevolg van een grote naheffing van de Belastingdienst waarvan een substantiële rente-component onderdeel was.

12

Bij de technische mutaties in de verticale toelichting wordt bij de loonbijstelling een meevaller ingeboekt. Waar wordt deze door veroorzaakt?

De mutatie betreft de overboekingen (het uitdelen) van de loonbijstelling tranche 2011 van de aanvullende post Arbeidsvoorwaarden naar de departementale begrotingen. Het hier afgeboekte bedrag is dus weer opgeboekt bij andere begrotingshoofdstukken, waardoor geen sprake is van een meevaller.

13

Wat houdt de ramingstechnische veronderstelling in = uit precies in?

Tegelijk met het uitkeren van de eindejaarsmarge bij Voorjaarsnota wordt een even grote taakstellende onderuitputting ingeboekt op de Aanvullende Post. Dit is de zogenaamde in=uit-taakstelling. Hierbij wordt er vanuit gegaan dat de eindejaarsmarge die in enig jaar wordt uitgekeerd, aan het einde van dat jaar ook weer tot onderuitputting zal leiden. Door tegelijk met het uitdelen van de eindejaarsmarge de in=uit-taakstelling te boeken wordt zowel het uitgavenkader als het EMU-saldo niet belast. De in=uit moet gedurende het jaar wel gerealiseerd worden.

14, 109 t/m 111

Voor de in = uit taakstelling staat -966 miljoen euro raming en +372 miljoen euro invulling. Betekent dit dat er nog een onderuitputting van 600 miljoen euro moet komen in 2011 op alle begrotingen? Zo ja, wat zijn de consequenties als dit niet gebeurt?

Kan worden uitgelegd wat wordt bedoeld met de toelichting op pag. 61 van de Verticale Toelichting dat bij startnota de in = uit taakstelling die voor 2011 in de boeken stond, is ingevuld?

Waar in de startnota is deze taakstelling terug te vinden voor de Kamer?

Impliceert het invullen van 372 miljoen euro op de in = uit taakstelling dat er al voor 372 miljoen euro onderuitputting in 2011 op de rijksbegroting is gevonden? Zo ja, waar? Zo nee, hoe heeft de invulling van dit bedrag dan plaatsgevonden?

|

2011 |

|

|---|---|

|

1. In=uit Miljoenennota 2011 |

– 392,5 |

|

w.v. in=uit IF |

– 372 |

|

w.v. in=uit HGIS1 |

– 20,5 |

|

Invulling in=uit bij Startnota |

372 |

|

2. In=uit Startnota |

– 20,5 |

|

3. In=uit Voorjaarsnota 2011 |

– 966,5 |

|

w.v. ingeboekte in=uit |

– 979,8 |

|

w.v. Invulling in=uit |

13,3 |

|

4. Resterende in=uit Voorjaarsnota 2011 (2+3) |

– 987,0 |

De eindejaarsmarge voor de HGIS middelen en daarmee de corresponderende in=uit-taakstelling mag over drie jaren worden verspreid.

Bij Voorjaarsnota 2010 is een deel van de in=uit-taakstelling (hierna in=uit) ingeboekt in 2011, dit omdat de corresponderende eindejaarsmarge ook werd opgeboekt in 2011. Het betrof hier de eindejaarsmarge van het Infrastructuurfonds (IF).

Bij Startnota is in=uit op het IF voor 2011 reeds ingevuld bij het opstellen van de budgettaire kaders. Door de in=uit op deze manier met 372 miljoen euro te verkleinen, is het risico voor de rijksbegroting kleiner geworden, immers een niet ingevulde in=uit heeft effect op het EMU saldo. Het invullen van de in=uit zit in de post overig in het tabblad Aanvullende Post in bijlage 3 van de Startnota.

Bij Voorjaarsnota is een in=uit geboekt van 967 miljoen euro. Deze is gelijk aan de uitgekeerde eindejaarsmarges aan de departementale begrotingen en 13 miljoen euro die bij Voorjaarsnota is ingevuld. De totaal resterende in=uit bedraagt 987 miljoen euro, dit is de in=uit geboekt bij Voorjaarsnota plus 20 miljoen euro die al op de Aanvullende Post stond uit vorige jaren (voor de HGIS). Deze zal worden ingevuld met de onderuitputting die zich zal manifesteren op de departementale begrotingen. Mocht de onderuitputting in 2011 kleiner zijn dan de in te vullen in=uit, dan verslechtert hierdoor het EMU-saldo.

15

De regering meldt tegelijk een houdbaarheidstekort van 29 miljard euro en opnieuw overschrijdingen in de zorg. Bevat de houdbaarheidsberekening de veronderstelling dat de zorgpremies constant blijven als deel van de CLD?

Gedurende de komende kabinetsperiode (tot 2015) volgt het CPB de huidige regelingen: de ontwikkeling van de zorgpremies wordt gekoppeld aan de geraamde zorguitgaven om het structureel saldo in 2015 te bepalen. Na 2015 gaat het CPB uit van «constante arrangementen». Dit betekent dat verondersteld wordt dat er op individueel niveau niets veranderd voor bijvoorbeeld de hoogte van overheidsregelingen zoals uitkeringen (relatief t.o.v. de lonen) of de hoogte van belastingen en premies (relatief t.o.v. het inkomen). De collectieve lastendruk is dus constant als percentage van het inkomen op individueel niveau. De houdbaarheidsberekening maakt daarbij geen specifieke veronderstellingen over de hoogte of aandeel van afzonderlijke componenten, zoals zorgpremies.

Op macroniveau vindt als gevolg van de vergrijzing overigens wél een verschuiving plaats. Er komen meer gepensioneerden ten opzichte van het aantal werkenden waardoor de grondslag verandert: het belastbare inkomen van huishoudens neemt toe t.o.v. het bbp, en de collectieven lasten zoals bijvoorbeeld BTW-inkomsten (zie vraag 17) stijgen hierdoor eveneens t.o.v. het bbp.

16

Kan, gelet op de gunstige ontwikkeling van de economie, worden gezegd dat het economisch beleid en het begrotingsbeleid van de afgelopen jaren een positief effect hebben gehad op de economie?

Volgens de laatste raming van het CPB is de economische groei 2 procent in 2011 en 1¾ procent in 2012. De economische groei is volgens de laatste raming van DNB gemiddeld 2 procent per jaar in 2011–2013. Dat is vooralsnog ruim boven de gemiddeld 1¼ procent per jaar waarmee in de Startnota voor de hele kabinetsperiode is gerekend. Dit zijn natuurlijk nog maar ramingen, en nog niet voor de hele kabinetsperiode, maar laten vooralsnog zien dat ook bij flinke ombuigingen de economie nog flink kan blijven groeien. Nederland profiteert daarbij vooral van de dynamiek in de wereldhandel en de gunstige ontwikkeling van de Duitse economie. De juni-raming van het CPB laat daarbij ook zien dat de groei in de jaren 2011 en 2012 breder gedragen wordt dan in 2010: de groeibijdrage van private bestedingen als consumptie en investeringen neemt toe.

17

Waarom komt Nederland, concreet het Centraal Planbureau (CPB), tot een ander, lager, houdbaarheidstekort dan de EU? Kunt u dit cijfermatig toelichten?

In de meest recente analyse van de Europese Commissie uit 2009 is het houdbaarheidstekort hoger dan de 4,5 procent bbp die recenter door het CPB is becijferd. Dit verschil wordt veroorzaakt door:

a. De EC berekende de houdbaarheid voor het jaar 2009; het CPB voor 2015, het eindjaar van de huidige regeerperiode. Dit heeft een groot effect omdat in de tussenliggende jaren het robuuste saldo verbetert volgens de CPB MLT projecties.

b. De demografische projecties waar het CPB mee rekent wijken iets af van de projecties waarmee de EC mee rekent. Het CPB baseert zich op demografische prognoses van het CBS tot 2 060, waarin een minder sterke vergrijzing optreedt dan waar de EC vanuit gaat.

c. De EC houdt niet rekening met reeds ingezet beleid; het CPB doet dat wel.

d. Het CPB houdt rekening met de oploop van indirecte belastingontvangsten zoals BTW; de EC doet dit niet.

18 en 85

Welke voornemens uit het Regeerakkoord zijn met deze Voorjaarsnota nog niet in de rijksbegroting opgenomen?

Zijn alle intensiveringen en ombuigingen uit het Gedoogakkoord nu opgenomen in de rijksbegroting? Zo nee, welke nog niet en waarom niet?

Alle voornemens uit het Regeerakkoord (en daarmee het Gedoogakkoord) zijn bij Startnota verwerkt in de rijksbegroting. Bij de incidentele suppletoire begrotingen zijn de begrotingen herverkaveld naar de nieuwe departementale indeling.

19

De overheidsfinanciën zijn gunstiger dan verwacht. Geldt dat ook voor de koopkracht? Hoe zien de standaardkoopkrachtplaatjes er nu uit? Hoe zien de koopkrachtplaatjes er uit voor werknemers in de publieke sector?

De koopkrachtplaatjes worden door de wijzigingen in het beeld van de overheidsfinanciën voor 2011 niet beïnvloed. Wel leidt nieuwe informatie over het economisch beeld tot wijzigingen in het koopkrachtbeeld. De koopkracht voor 2011 komt op basis van de CEP-stand circa een half procentpunt lager uit dan bij indiening van de begroting voor 2011 werd verwacht. Een belangrijke factor hierbij is dat de inflatie volgens de CEP-stand circa een half procentpunt hoger uitkomt.

Onderstaande tabel bevat het geactualiseerde beeld.

De standaardkoopkrachtplaatjes gaan voor werkenden uit van de marktsector. Door verschillen in de ontwikkeling van lonen en premies voor pensioenen en werknemersverzekeringen kan het koopkrachtbeeld voor werkenden in de sectoren zorg en overheid van jaar op jaar afwijken van de standaardkoopkrachtplaatjes. In 2011 is er naar verwachting vooral een afwijking voor de sector overheid. In deze sector komt de koopkracht lager uit, met name vanwege de nullijn voor ambtenarensalarissen.

Standaard presentatie inkomenskengetallen, stand CEP 2011

|

|

2011 |

|---|---|

|

Actieven: |

|

|

Alleenverdiener met kinderen |

|

|

modaal |

– 1 |

|

2 x modaal |

– 1½ |

|

Tweeverdieners |

|

|

modaal + ½ x modaal met kinderen |

– ¾ |

|

2 x modaal + ½ x modaal met kinderen |

– 1 |

|

modaal + modaal zonder kinderen |

– 1 |

|

2 x modaal + modaal zonder kinderen |

– 1 |

|

Alleenstaande |

|

|

minimumloon |

– 3/4 |

|

modaal |

– 1/2 |

|

2 x modaal |

– 3/4 |

|

Alleenstaande ouder |

|

|

minimumloon |

– 1/2 |

|

modaal |

– 1/2 |

|

Inactieven: |

|

|

Sociale minima |

|

|

paar met kinderen |

– 1/2 |

|

alleenstaande |

– 1 1/4 |

|

alleenstaande ouder |

– 1/2 |

|

AOW (alleenstaand) |

|

|

(alleen) AOW |

– 1 |

|

AOW +10000 |

– 1½ |

|

AOW (paar) |

|

|

(alleen) AOW |

– 1½ |

|

AOW +10000 |

– 1½ |

20

Wanneer wordt – op grond van de begrotingsregels – een garantiebedrag voor het ESM/EFSF niet meer (alleen) geboekt als verplichting, maar als uitgave? Valt een dergelijke uitgave dan onder de bestaande begrotingsregels, waardoor compensatie voorgeschreven is?

In geval er getrokken wordt op garanties uit hoofde van ESM/EFSF dan worden er uitgaven in de rijksbegroting geboekt op het moment van de kasbetaling. Uitgaven voortvloeiende uit deze garanties voor ESM/EFSF vergen conform begrotingsregel 24 geen compensatie onder het uitgavenkader. Begrotingsregel 24 bepaalt namelijk dat de kosten en opbrengsten van maatregelen genomen met het oog op de financiële stabiliteit van het Eurogebied niet relevant zijn voor het uitgavenkader.

21

Welke aanpassing in de looptijd van de lening aan Griekenland wordt bedoeld en hoe is dit precies verwerkt in de Voorjaarsnota?

De regeringsleiders en staatshoofden van de eurolanden zijn op 11 maart jl. overeengekomen dat de gemiddelde looptijd van de leningen aan Griekenlandverlengd wordt naar 7,5 jaar in lijn met het IMF en de gemiddelde looptijd van de leningen aan Ierland (zie ook het verslag van de Eurozone Top van 11 maart, Kamerstukken II 2010/11, 21 501-20, nr. 525). De aanpassing van de looptijd heeft tot gevolg dat de ontvangstenramingen voor de aflossingen op de leningen aan Griekenland naar latere jaren zijn geschovenin de Voorjaarsnota. Voor de jaren 2013, 2014 en 2015 zijn de ontvangstenramingen voor de aflossingen daarom naar beneden bijgesteld.

22

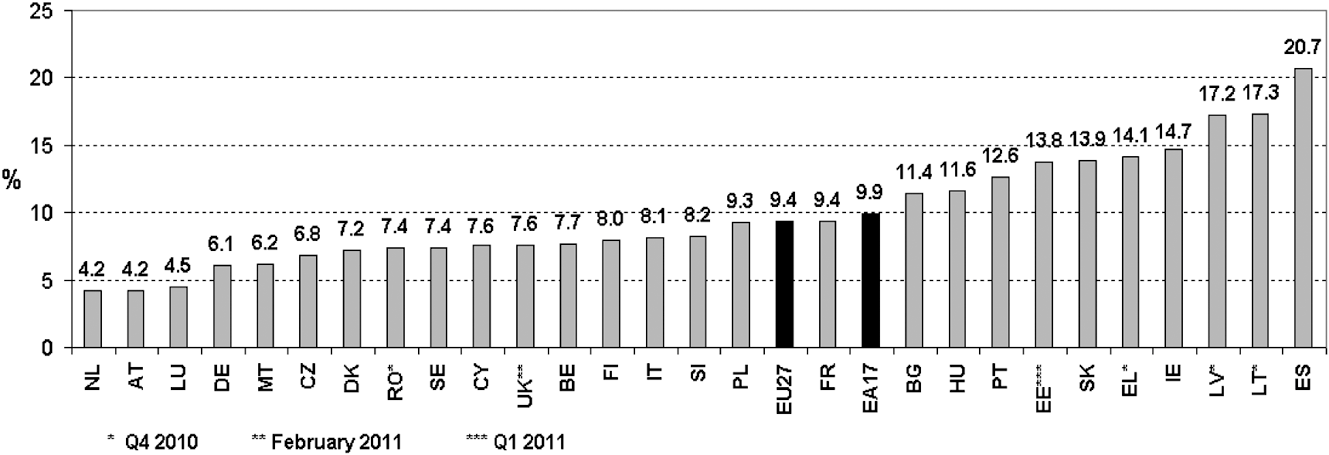

Hoe verhoudt zich het Nederlandse werkloosheidscijfer ten opzichte van dat cijfer in andere EU-landen?

Verschil werkloosheid

De werkloosheid in Nederland is, volgens de internationale definitie van Eurostat, in april 2011 uitgekomen op 4,2 procent. Daarmee kent Nederland, samen met Oostenrijk, de laagste werkloosheid van de gehele EU. De werkloosheid in de zeventien landen van de eurozone was 9,9 procent van de beroepsbevolking. Ook heeft Nederland de laagste werkloosheid van jongeren (< 25 jaar) : 6,9 procent, waar over de hele EU gemiddeld 20,3 procent van de jeugd werkloos is.

Figuur 1. Werkloosheid EU april 2011

Verschil definities werkloosheid

Eurostat hanteert de internationaal gangbare definitie van werkloosheid. Alle westerse landen stellen werkloosheidscijfers samen die aansluiten bij deze internationale definitie. Daarnaast gebruiken vele landen ook andere maatstaven om een actueler of vollediger beeld van de werkloosheid te geven. Zo spelen in een aantal landen, waaronder Denemarken, Duitsland, Finland, Frankrijk en Noorwegen, het aantal werkloosheidsuitkeringen of de geregistreerde werkloosheid een prominente rol in de berichtgeving. In Oostenrijk is ook van belang of mensen zichzelf als werkloos omschrijven.

Voor de Nederlandse definitie speelt vooral het aantal uren een rol. Volgens de nationale definitie dient een individu minstens 12 uur per week te werken om mee te tellen voor de werkzame beroepsbevolking. Een werkloze dient minder dan 12 uur per week te werken, dient actief te zoeken naar een baan van minstens 12 uur per week en dient daarvoor direct beschikbaar te zijn. De grens van 12 uur per week is uniek voor Nederland, geen enkel ander land hanteert een dergelijke urengrens. De internationaal gangbare definitie hanteert 1 uur als grens. Daarnaast worden bij de presentatie van cijfers volgens de nationale definitie leeftijdsgrenzen van 15 en 64 jaar gebruikt, terwijl voor de internationale definitie alleen een ondergrens van 15 jaar geldt. Door deze verschillen is de werkloosheid bij de internationale definitie lager. Volgens het CBS komt de werkloosheid bij de nationale definitie uit op 5 procent van de beroepsbevolking, tegenover 4,2 procent bij de internationale definitie.

23

In tabel 2 staat de toetsing van het totaalkader. In hoeverre zijn de in deze tabel weergegeven aanpassingen in overeenstemming met de begrotingsregels?

Tabel 2 uit de Voorjaarsnota 2011 kan worden gekenmerkt als een reguliere tabel en de mutaties die zich voordoen in de kadertoetsing zijn in overeenstemming met de begrotingsregels.

24, 40 t/m 42

Kan de regering een integraal meerjarenoverzicht geven van de mutaties die vallen onder de post intertemporele compensatie diverse begrotingen?

Kan de regering in een cijfermatige tabel inzichtelijk maken welke kasschuiven zijn toegepast om de kaders sluitend te krijgen? Kan de regering hierbij ook de kasschuiven buiten de kabinetsperiode betrekken?

Welke andere maatregelen naast vooruitbetalingen, teveel bevoorschotte inburgeringsmiddelen en intertemporele compensaties zijn gedaan om de kaders sluitend te krijgen? Waarom is deze maatregel niet genoemd in de tekst van de Voorjaarsnota?

Uit welke posten bestaat de intertemporele compensatie diverse begrotingen?

In onderstaande tabel vindt u de mutaties die vallen onder de post intertemporele compensatie diverse begrotingen. Kasschuiven die in 2010 beginnen, zijn reeds bij Najaarsnota 2010 en Voorlopige Rekening 2010 gemeld aan de Kamer. De overige kasschuiven hebben plaatsgevonden bij Voorjaarsnota 2011. Het kabinet heeft afgesproken dat kasschuiven mogelijk zijn binnen de meerjarenperiode (inclusief extrapolatiejaar). Naarmate een kabinet langer zit, valt een groter deel hiervan logischerwijze buiten de kabinetsperiode.

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|---|---|---|---|---|---|---|---|

|

IIB Overige Hoge Colleges van Staat en Kabinetten |

|||||||

|

Diverse kleine kasschuiven |

– 2 |

2 |

|||||

|

III AZ |

|||||||

|

Kasschuif ONS |

– 1 |

1 |

|||||

|

Kasschuif Een Logo |

– 1 |

1 |

|||||

|

IV Koninkrijksrelaties |

|||||||

|

Arubadeal |

– 10 |

10 |

|||||

|

Samenwerkingsmiddelen SONA en SEI |

– 15 |

15 |

|||||

|

V Buitenlandse Zaken |

|||||||

|

Kasschuif ODA en non-ODA |

60 |

– 98 |

– 222 |

60 |

200 |

||

|

VI Justitie |

|||||||

|

Oplossen probleem van ODA-toerekening |

15 |

– 15 |

|||||

|

Oplossen negatieve EJM |

21 |

– 21 |

|||||

|

Kasschuif |

1 |

– 2 |

5 |

– 1 |

– 1 |

– 1 |

|

|

VII BZK |

|||||||

|

Kasschuif project nieuwbouw |

– 2 |

2 |

|||||

|

Kasschuif Terugvordering Inburgering |

100 |

– 100 |

|||||

|

Project Nieuwbouw |

– 11 |

0 |

11 |

0 |

0 |

0 |

|

|

Bestedingsplan RGD 2011 |

0 |

– 1 |

0 |

0 |

1 |

0 |

|

|

Anna Paulownastraat |

2 |

– 2 |

0 |

0 |

0 |

0 |

|

|

VIII OCW |

|||||||

|

Kasschuif OV-kaart |

80 |

– 80 |

|||||

|

Kasschuif loonbijstelling onderwijs |

56 |

– 56 |

|||||

|

Overige kasschuiven |

– 50 |

41 |

6 |

1 |

1 |

1 |

|

|

Aanpassing RA-maatregel verhogen intensiteit onderwijs |

– 50 |

40 |

10 |

||||

|

Kasschuif OV-kaart |

200 |

– 150 |

– 50 |

||||

|

IXB Financiën |

|||||||

|

Diverse kleine kasschuiven |

– 2 |

2 |

|||||

|

Detectiesystemen Douane |

– 20 |

16 |

4 |

||||

|

Kasschuif Accoladebudget |

– 32 |

32 |

|||||

|

Kasschuif Apparaatsuitgaven |

– 3 |

2 |

1 |

||||

|

XII I&M/Infrastructuurfonds |

|||||||

|

Kasschuif Geluidsisolatie Schiphol |

1 |

– 1 |

|||||

|

Bevoorschotting RWS |

200 |

– 200 |

|||||

|

Kasschuif Geluidsisolatie Schiphol (GIS) |

– 18 |

11 |

0 |

0 |

6 |

2 |

|

|

Kasschuif Water1 |

– 254 |

– 24 |

232 |

30 |

16 |

||

|

Kasschuif ivm kasritme |

100 |

– 250 |

– 75 |

75 |

150 |

||

|

XIII EL&I |

|||||||

|

Kasschuif Natuur en landschap |

36 |

– 36 |

|||||

|

Kasschuif Noordoostpolder |

– 30 |

30 |

|||||

|

Kasschuif Road Project |

– 57 |

45 |

12 |

||||

|

XV SZW |

|||||||

|

Kasschuif Sociaal flankerend beleid |

– 4 |

2 |

2 |

||||

|

Gemeentefonds |

|||||||

|

NUP |

28 |

32 |

32 |

32 |

– 122 |

||

|

AP Algemeen |

|||||||

|

Kasschuif Nationale politie |

– 90 |

30 |

30 |

30 |

|||

|

Kasschuif PAS |

– 25 |

9 |

9 |

7 |

|||

|

Kasschuif Immigratie & Integratie |

– 6 |

– 6 |

6 |

6 |

|||

|

Kasschuif Functies dagbesteding en begeleiding WMO |

– 5 |

5 |

|||||

|

Reserve voorjaar |

– 400 |

100 |

100 |

100 |

100 |

||

|

Totaal |

417 |

-982 |

-297 |

125 |

343 |

387 |

7 |

25 en 58

Hoelang duurt het voordat de regering minstens 95% zekerheid heeft over de zorguitgaven in een bepaalde periode? Hoe lang is die periode voor de SZA-uitgaven en hoe lang voor de RBG-eng uitgaven?

Heeft de voorgenomen verbetering van de aansluiting tussen de budgettaire cyclus en de informatievoorziening in de zorg al tot iets geleid?

De Voorjaarsnota gaat over het lopende jaar (jaar t): het merendeel van de uitgaven betreft hiermee nog ramingen waar geen zekerheid over valt te geven. Bij Financieel Jaarverslag, dat de derde dinsdag in mei (jaar t+1) wordt gepresenteerd gelijktijdig met de bijbehorende departementale Slotwetten, wordt de stand gerapporteerd zoals die op dat moment bekend is. Uitgaven onder het kader RBG-eng worden vervolgens niet meer gewijzigd. Voor SZA–uitgaven geldt dat het grootste deel van de uitgaven bij Financieel Jaarverslag voor 95 procent zeker is. Met name in de zorg geldt dat vanwege de gehanteerde systematiek nog geen volledige zekerheid gegeven kan worden bij Financieel Jaarverslag.

Het moment waarop 95 procent van de zorguitgaven bekend zijn, is afhankelijk van de sector waarbinnen de uitgaven worden gedaan. De uitgaven in de eerstelijnszorg zijn over het algemeen voor 95 procent bekend in maart t+1. De uitgaven in de AWBZ over het jaar t zijn definitief nagecalculeerd en dus voor 100 procent bekend in februari t+2. De productieafspraken over het jaar t zijn in februari t+1 bekend. Voor de medisch specialistische zorg zijn de gegevens pas veel later voor 95 procent bekend. In maart t+2 is ruim 95 procent over jaar t bekend. In de curatieve GGZ liggen de cijfers voor het gebudgetteerde deel op 95 procent in maart t+1. Voor het niet gebudgetteerde deel ligt dat ruim later vanwege de in 2008 ingevoerde DBC-systematiek. In juni t+2 is dan ruim 95 procent bekend.

Momenteel is er een taskforce vanuit VWS en Financiën aan de slag. Deze taskforce moet voorstellen doen die ertoe leiden dat de aansluiting tussen de budgettaire cyclus en de informatievoorziening in de zorg verbetert zodat eerder in het voorjaar duidelijkheid is over de resultaten van het voorgaande jaar. Reeds gerealiseerd door VWS, in samenwerking met de NZa, is een versnelling in het verzamelen en analyseren van cijfermateriaal van de langdurige zorg. Dit materiaal was er nu reeds in februari jl. en daarmee tijdig beschikbaar voor de Voorjaarsbesluitvorming. Over de verdere resultaten van de taskforce heeft de minister van VWS toegezegd de Kamer in het najaar te informeren.

26 t/m 29 en 35

Waarom wordt de hogere winstafdracht van De Nederlandsche Bank (DNB) op basis van de gerealiseerde winst in 2010 doorgetrokken naar 2011, terwijl het CPB in het CEP 2011 uitgaat van een hogere korte en lange rentevoet in 2011 en 2012 ten opzichte van 2010?

Waarom is de hogere winstafdracht niet structureel verondersteld, terwijl veranderende rentevoeten in eerdere Voorjaarsnota's (bijvoorbeeld de Voorjaarsnota 2010) wel tot meerjarige mutaties leidden?

De winstraming voor DNB wordt voor 2011 opwaarts bijgesteld. Waar is dit op gebaseerd?

Van welke (rente)scenario's wordt hierbij uitgegaan? Hoe groot is de kans dat deze winstraming niet wordt behaald?

Er staat dat de onzekerheid omtrent deze winstraming groot is. Waarom is deze dan toch opgenomen?

Waarom is de winstraming van DNB voor 2011 opwaarts bijgesteld met 255 miljoen euro terwijl in de toelichting wordt gesteld dat de onzekerheid rondom de winstraming hoog is vanwege het renteverloop op de financiële markten? Acht de regering dit een verstandig begrotingsbeleid?

De door DNB in 2011 uit te keren winst betreft het slotdividend over 2010 en het interimdividend over 2011. Het slotdividend over 2010 viel hoger uit dan bij de Miljoenennota was voorzien. In deze winstraming is hiermee rekening gehouden. Tevens is de raming naar boven bijgesteld vanwege de dit jaar bij DNB te verwachte hogere rente-inkomsten.

Vanwege de vele onzekerheden, is de winstraming alleen voor 2011 aangepast. Het neemt niet weg dat ook de hoogte van het eind dit jaar te verwachten interimdividend onzeker blijft, maar die onzekerheid is minder groot dan de onzekerheden bij de meerjarenraming.

27

Waarom is de hogere winstafdracht niet structureel verondersteld, terwijl veranderende rentevoeten in eerdere Voorjaarsnota's (bijvoorbeeld de Voorjaarsnota 2010) wel tot meerjarige mutaties leidden?

Zie het antwoord op vraag 26.

28

De winstraming voor DNB wordt voor 2011 opwaarts bijgesteld. Waar is dit op gebaseerd?

Van welke (rente)scenario's wordt hierbij uitgegaan? Hoe groot is de kans dat deze winstraming niet wordt behaald?

Zie het antwoord op vraag 26.

29

Er staat dat de onzekerheid omtrent deze winstraming groot is. Waarom is deze dan toch opgenomen?

Zie het antwoord op vraag 26.

30, 31 en 115

Waarom is er op de Aanvullende post Algemeen een extra reservering van 60 miljoen euro voor apurement opgenomen? Houdt de regering rekening met een aanvullende tegenvaller van 60 miljoen euro, bovenop de reeds hiervoor gereserveerde 140 miljoen euro op de begroting van EL&I?

Voor de begroting van E&I is een bedrag van EUR 140 mln vrijgemaakt voor een aantal (toekomstige) financiële correcties. Wat zijn dit precies voor correcties? Hoe kan er nu al rekening worden gehouden met mogelijke toekomstige correcties?

Wat is de reden van de Reserve EL&I van 60 mln. Voor welke tegenvallers wordt hier geld gereserveerd? Waarom wordt die tegenvaller niet gewoond benoemd?

Het budget voor apurement-uitgaven is verhoogd met 140 miljoen euro. Het betreft correcties op Nederlandse declaraties bij Europese fondsen voor die gevallen, waarbij de uitvoering naar de mening van de Commissie niet conform Europese regelgeving heeft plaatsgevonden.

De 140 miljoen euro is in 2011 vooral benodigd voor correctiebesluiten van de Commissie, met name op de subsidieregelingen «aardappelzetmeel»en «groenten en fruit» alsmede het perceelregistratiesysteem.

De additionele reservering van 60 miljoen euro is bestemd voor mogelijke toekomstige correctiebesluiten op de toepassing van EU-regelgeving, waarbij de Commissie zich (soms pas na jaren) op het standpunt stelt dat Nederland de EU-regelgeving niet volledig EU-conform heeft uitgevoerd. Ook wordt met de reservering rekening gehouden met wettelijke procedures in het kader van de liberalisering van de energiemarkt.

31

Voor de begroting van E&I is een bedrag van EUR 140 mln vrijgemaakt voor een aantal (toekomstige) financiële correcties. Wat zijn dit precies voor correcties? Hoe kan er nu al rekening worden gehouden met mogelijke toekomstige correcties?

Zie het antwoord op vraag 30.

32

Hoe groot zijn de reguliere aanpassingen in het kader van apurement? Indien er sprake is van een groot verschil met de reguliere omvang van apurement genoemd in deze Voorjaarsnota.

Er is geen reguliere omvang aan apurementuitgaven. Het is uiteraard het streven toekomstige correcties te voorkomen. Hiertoe is door EL&I een aantal maatregelen in gang gezet, zoals nationale interpretaties van EU-regelgeving zoveel mogelijk vooraf voorleggen aan de Commissie voor verduidelijking en het bij de Europese Commissie aandringen op vereenvoudiging van Europese regelgeving. De thans voorliggende correctiebesluiten en –voorstellen hebben betrekking op de uitvoering van EU-subsidieregelgeving uit het verleden (zie ook vraag 30).

33

Wat zijn de verwachtingen ten aanzien van de accressen voor het gemeente- en provinciefonds?

De raming bij Voorjaarsnota voor de accressen is hieronder opgenomen. De raming vloeit voort uit het weer in werking stellen van de normeringssystematiek voor het gemeente- en provinciefonds. De raming zal wijzigen als de onderliggende raming van de netto gecorrigeerde rijksuitgaven wijzigt. Deze accresramingen zijn voorts onder voorbehoud van totstandkoming van het bestuursakkoord. De fondsbeheerders hebben aangegeven dat indien de koepels niet instemmen met het bestuursakkoord, (het financiële gevolg) van de trap op, trap af-systematiek onderwerp van nadere afweging wordt door de fondsbeheerders.

De uitkomst van de normeringssystematiek ziet er als volgt uit:

|

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|

|

Accres (cumulatief in mln)1 |

151 |

266 |

675 |

787 |

|

wv GF |

138 |

245 |

620 |

727 |

|

wv PF |

11 |

20 |

51 |

59 |

Accresbedragen zijn inclusief de aanvullende algemene mutatie. Deze mutatie is een positieve correctie voor gemeenten en provincies als gevolg van de ombuigingen op de Wajong, WSW en re-integratie WWB (wel relevant voor de NGRU) en de hogere uitgaven aan het I-deel van de WWB (niet relevant voor de NGRU).

34

Is de regering bereid bij iedere budgettaire nota een overzicht te geven van alle individuele maatregelen waarvoor het uitgavenkader is aangepast?

Statistische correcties van het uitgavenkader worden bij iedere budgettaire nota in de Verticale Toelichting voor de verschillende begrotingen gepresenteerd onder de kop «technische mutaties». Bij het uitsplitsen van deze toelichtingen worden per begroting verschillende ondergrenzen gehandhaafd, welke afhankelijk zijn van de omvang van de begroting. Uw kamer beschikt hiermee over de informatie omtrent de kadercorrecties. In de Verticale Toelichting wordt een toelichting gegeven op de voornaamste veranderingen; voor een meer gedetailleerde toelichting op de mutaties wordt verwezen naar de afzonderlijke begrotingen. Daarnaast worden de totale statistische correcties vermeld in bijlage 2 van de Startnota en deze zullen (ook) worden gepresenteerd in de Miljoenennota 2012 (bijlage 2).

35

Waarom is de winstraming van DNB voor 2011 opwaarts bijgesteld met 255 miljoen euro terwijl in de toelichting wordt gesteld dat de onzekerheid rondom de winstraming hoog is vanwege het renteverloop op de financiële markten? Acht de regering dit een verstandig begrotingsbeleid?

Zie het antwoord op vraag 26.

36, 38 en 39

In de toelichting is te lezen dat de overschrijding op de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) wordt gedekt onder het totaalkader RBG-eng. Waarom is deze overschrijding niet binnen de eigen begroting gedekt? Hoe verhoudt de dekking zich tot de begrotingsregels waarin is afgesproken tot een beperking van de generale dossiers te komen? In de verticale toelichting is verder te lezen dat de overschrijding 76 miljoen en 40 miljoen bedraagt in respectievelijk 2011 en 2012. Waar wordt deze overschrijding door veroorzaakt? Welke beheersmaatregelen zijn getroffen om overschrijdingen in de toekomst de voorkomen?

Waarom zijn de uitgaven voor de Wtcg overschreden? Krijgt nu iedereen waarvoor de Wtcg is bedoeld ook een uitkering op grond van de Wtcg of zijn er nog steeds uitvoeringsproblemen?

Waarom wordt de Wtcg gedekt onder het kader Rijksbegroting in enge zin? Waarom valt dit niet onder kader zorg? In hoeverre is deze keuze strijdig met de begrotingsregels?

Bij de overgang van de Buitengewone Uitgavenregeling (BU) naar de regeling op grond van de Wet tegemoetkoming chronisch zieken en gehandicapten (Wtcg) is de afspraak gemaakt dat tegenvallers in de realisatie over de jaren 2010 en 2011 ten laste worden genomen van het generale beeld. Om deze reden wordt de overschrijding onder het totaalkader RBG-eng gedekt. Het betreft hier een éénmalige generale afspraak voor een specifiek dossier. De begrotingsregels (regel 10) bieden de ruimte om te compenseren tussen de afzonderlijke budgetdisciplinesectoren.

De totale realisatie in 2010 is geraamd op 555 miljoen euro. De uitbetaling heeft slechts voor 488 miljoen euro plaatsgevonden in 2010, waardoor het restant van 66 miljoen euro nu ten laste komt van 2011. Hierboven op komt 50 miljoen euro voor de geraamde overschrijding in 2011. Aangezien de verwachting is dat ook de uitbetaling in 2011 voor een deel over de jaargrens heen zal gaan, is deze overschrijding verdeeld over de jaren 2011 en 2012 met respectievelijk 10 miljoen euro en 40 miljoen euro. Over de voor de toekomst te nemen beheersmaatregelen wordt de Tweede Kamer bij Prinsjesdag geïnformeerd.

De uitgaven van de Wtcg zijn om een aantal redenen hoger dan geraamd. Er is sprake van groei van het zorggebruik, waardoor er per ketenpartij (ZvW, AWBZ, WMO) hogere aantallen rechthebbenden zijn dan geraamd. Eerdere ramingen waren gebaseerd op basis van het zorggebruik in voorgaande jaren. Er is ook sprake van hogere aantallen door een verbetering van de registraties van de ketenpartijen. Daarnaast is het lastig gebleken het budgettaire effect van de doelgroep van de overgehevelde huishoudelijke hulp uit de AWBZ scherp te krijgen, waardoor zich een overschrijding op de raming voordoet.

37

Hoe komt het dat er op onjuiste gronden EU-subsidie is verstrekt? Wie controleert de aanvragen voordat deze worden verstuurd?

De correcties worden voornamelijk veroorzaakt door interpretatieverschillen met de Europese Commissie achteraf (bij audits) over de toepassing van Europese subsidieregelingen in nationale regelgeving. Het betaalorgaan Dienst Regelingen controleert de subsidieaanvragen op basis van de Europese regelgeving en de doorvertaling daarvan in nationale regelgeving.

38

Waarom zijn de uitgaven voor de Wtcg overschreden? Krijgt nu iedereen waarvoor de Wtcg is bedoeld ook een uitkering op grond van de Wtcg of zijn er nog steeds uitvoeringsproblemen?

Zie het antwoord op vraag 36.

39

Waarom wordt de Wtcg gedekt onder het kader Rijksbegroting in enge zin? Waarom valt dit niet onder kader zorg? In hoeverre is deze keuze strijdig met de begrotingsregels?

Zie het antwoord op vraag 36.

40

Kan de regering in een cijfermatige tabel inzichtelijk maken welke kasschuiven zijn toegepast om de kaders sluitend te krijgen? Kan de regering hierbij ook de kasschuiven buiten de kabinetsperiode betrekken?

Zie het antwoord op vraag 24.

41

Welke andere maatregelen naast vooruitbetalingen, teveel bevoorschotte inburgeringsmiddelen en intertemporele compensaties zijn gedaan om de kaders sluitend te krijgen? Waarom is deze maatregel niet genoemd in de tekst van de Voorjaarsnota?

Zie het antwoord op vraag 24.

42

Uit welke posten bestaat de intertemporele compensatie diverse begrotingen?

Zie het antwoord op vraag 24.

43

Er is gekozen voor forse intertemporele compensaties. Kunt u een historisch overzicht geven van intertemporele compensaties in de Voorjaarsnota (zowel binnen als tussen kaders) van de afgelopen tien jaar?

Voor de intertemporele compensaties in de Voorjaarsnota 2011 verwijzen wij u naar het antwoord op de vragen 24, 40, 41 en 42. Voor de intertemporele compensaties in de Voorjaarsnota’s van de afgelopen jaren verwijzen u naar de Verticale Toelichtingen bij deze Voorjaarsnota’s (zie www.rijksbegroting.nl).

44

Sluiten de uitgavenkaders voor 2012?

Zie antwoord op vraag 4.

45

De kosten van asielzoekers vallen voor 2011 hoger uit. Welk deel wordt hiervan aan ODA (Official Development Assistance) toegekend? Wat zijn hiervan de gevolgen voor de herprioritering binnen het ontwikkelingsbudget?

Het deel van de hogere opvangkosten van asielzoekers dat aan ODA wordt toegerekend bedraagt in 2011 83,5 miljoen euro. Dit bedrag bestaat voor een deel (41,2 miljoen euro) uit een hogere toerekening voor 2011 en voor een deel (42,3 miljoen euro) uit de naheffing uit 2010. Als gevolg van de hogere asieltoerekening vindt er herprioritering plaats binnen het ontwikkelingssamenwerkingbudget. Zoals blijkt uit de eerste suppletoire begroting 2011 wordt met name het budget voor artikel 4.2 Armoedebestrijding en artikel 6.1 Milieu en water verlaagd. Voor armoedebestrijding gaat het met name om een verlaging van het budget voor begrotingssteun aan Tanzania, Senegal, Georgië en Zambia. Voor milieu en water is het budget aangepast doordat de uitgaven voor het programma lager uitvallen dan geraamd.

46

Wat zijn bouwstenen van het negatieve saldo voor het FES?

Sommige projecten lieten in 2010 onderuitputting zien en sommige projecten kenden een overschrijding. De onderuitputting of overschrijding in 2010 is gesaldeerd met de geraamde uitgaven in 2011. Het saldo hiervan bedraagt 103 miljoen euro negatief. Hieronder de bouwstenen per begroting.

|

Begroting |

2011 |

|---|---|

|

Veiligheid en Justitie |

0,8 |

|

Defensie |

0,9 |

|

EL&I |

– 19,7 |

|

Infrastructuurfonds |

– 99,0 |

|

OCW |

1,2 |

|

Infrastructuur & Milieu |

7,1 |

|

VWS |

2,5 |

|

BZK |

3,8 |

|

Totaal |

– 103 |

47

Er wordt gesproken van een positieve ramingsbijstelling voor de studiefinanciering? Waar is deze bijstelling op gebaseerd?

De raming studiefinanciering is bijgesteld op basis van actuele inzichten in de aantallen studerenden, de realisatiecijfers over 2010 en actuele inzichten in bijvoorbeeld conjunctuur en gedrag. Tot en met 2014 wordt per saldo een meevaller verwacht. In navolgende jaren treden per saldo tegenvallers op. De omvangrijkste ramingsbijstellingen betreffen de omzetting van prestatiebeurs in gift, de aanvullende beurs, de renteontvangsten, de OV-studentenkaart en de uitvoeringskosten.

48

De rente-uitgaven laten een meevaller zien van 500 miljard euro. In hoeverre is het toegestaan om deze verbetering nu al met de voorjaarsnota te incasseren? Wat zeggen de begrotingsregels over deze kwestie?

De rente-uitgaven laten een meevaller zien van 0,5 miljard euro. De rentelasten vallen onder het uitgavenkader. Echter, meevallende rentelasten mogen conform de Begrotingsregels (regel 22) en het advies van de Studiegroep Begrotingsruimte, niet leiden tot extra bestedingen. In plaats daarvan worden meevallende rentelasten gebruikt voor aflossing van de staatsschuld. Het uitgavenkader wordt gedurende de kabinetsperiode gecorrigeerd (verlaagd) voor zover de rentelasten lager zijn dan de aan het begin van de kabinetsperiode geraamde rente-uitgaven.

49

Wat was de oorspronkelijke raming voor het instroomniveau van de WIA voor 2011? Hoe waren de ramingen voor de jaren 2006 t/m 2010?

In de begroting 2011 werd de instroom in de WIA geraamd op 33 000 uitkeringen, waarvan 6 300 in de IVA en 26 700 in de WGA. Voor de periode 2006 tot en met 2010 werd de instroom in de WIA bij begroting als volgt geraamd.

|

2006 |

2007 |

2008 |

2009 |

2010 |

|

|---|---|---|---|---|---|

|

Instroom WIA in uitkeringen |

30 000 |

36 000 |

33 000 |

26 900 |

28 500 |

50

In het SZA-kader is sprake van mutaties voor ruilvoetwinsten, werkloosheidsuitgaven en uitvoering. Welke mutaties zijn incidenteel en welke structureel?

Op dit moment wordt bezien in hoeverre de mutaties binnen het kader SZA een structurele doorwerking hebben naar latere jaren. U wordt hierover in de Miljoenennota geïnformeerd.

51

Waaruit bestaan de hogere uitgaven aan de AOW, de Ziektewet en de AKW en de WAO?

De belangrijkste oorzaak van de opwaartse bijstelling van de AOW-raming is de nieuwe bevolkingsprognose van het CBS. Als gevolg van de gestegen levensverwachting neemt het aantal AOW’ers toe. Daarnaast heeft de SVB naar aanleiding van de realisatie 2010 de ontwikkeling van de verhoudingen volledig/onvolledige AOW en alleenstaand/samenwonend bijgesteld. Dit leidt ook tot een lichte stijging van de uitgaven.

De raming van de Ziektewetuitgaven is verhoogd vanwege een toenemend aantal zieke werklozen en zieke flexwerkers en een stijging van de gemiddelde daguitkering.

De raming voor kinderbijslag is meerjarig naar boven bijgesteld op basis van nieuwe volumeramingen van de SVB.

De WAO-raming is verhoogd in verband met een stijgende gemiddelde daguitkering. Daarnaast is sprake van een mindere mate van herstel uit de WAO.

52

Wat zijn de redenen voor de extra uitgaven in de curatieve zorg op verschillende terreinen 6 (te weten aan de medisch specialisten, de huisartsen, de paramedische zorg, de grensoverschrijdende zorg, de multidisciplinaire zorgverlening, ziekenvervoer en de geestelijke gezondheidszorg)?

– Bij de medisch specialisten lijkt de trend van de afgelopen jaren zich door te zetten. Hoewel de overschrijding lager is dan in voorgaande jaren, lijkt de tariefskorting in 2010 vooralsnog niet voldoende om binnen het beschikbare kader te blijven. Mogelijk is de tariefskorting deels «goedgemaakt» door extra volume.

– Voor de grensoverschrijdende zorg is op dit moment niet bekend wat de reden van de stijging, deze gegevens hebben wij momenteel niet beschikbaar.

– De overschrijding bij de huisartsen en de paramedische zorg is het gevolg van een stijging in het zorgvolume.

– De extra uitgaven bij de sector ziekenvervoer hangt waarschijnlijk samen met een toename van het aantal ritten. Daarnaast spelen de meerkosten in verband met regeling voor functioneel leeftijdsontslag een rol.

– De extra uitgaven bij de multidisciplinaire zorgverlening zijn vooral toe te schrijven aan de beleidsregels innovatie en samenwerking t.b.v. geïntegreerde 1e lijnszorgproducten (GEZ). Voor de beleidsregel innovatie geldt dat een deel ook experimenten met ketenzorg betreft.

– Voor de GGZ is een deel van de uitgavenstijging te verklaren door een sterke stijging van de geleverde zorg door vrijgevestigden en nieuwe instellingen. Zowel m.b.t. het aantal zorgaanbieders, de aantallen gedeclareerde DBC’s en de gemiddelde DBC-prijs. Tegelijkertijd is ook de door de instellingen geleverde productie gestegen.

53

Wat zijn de redenen voor de overschrijdingen op het terrein van de care (te weten de zorg in natura, nieuwe capaciteit en de kapitaallasten)?

De verklaring voor de overschrijding bij zorg in natura/nieuwe capaciteit ad 290 miljoen euro is dat tot en met 2010 de extra zorg die geleverd werd door in gebruik genomen nieuwe capaciteit buiten de contracteerruimte vergoed werd. Hierdoor was er geen begrenzing aan nieuwe capaciteit. Vanaf 2011 valt echter ook de (zorg van) nieuwe capaciteit onder de contracteerruimte en maken zorgkantoren en zorginstellingen afspraken binnen het beschikbare kader voor nieuwe capaciteit.

De tegenvaller kapitaallasten ad 62 miljoen euro komt voort uit de afrekening 2010. Tot nu toe worden instellingen nog op nacalculatiebasis gefinancierd voor hun kapitaallasten zoals gebouwen. Vanaf 2012 zullen instellingen – in toenemende mate – via een integraal tarief worden bekostigd voor hun kapitaallasten.

54

In de voorlopige rekening 2010 is een kaderoverschrijding gepresenteerd van 1,4 miljard euro. In de Voorjaarsnota 2011 wordt echter een kaderoverschrijding gepresenteerd van 1,1 miljard euro. Welke overschrijdingen uit voorgaande jaren zijn niet structureel verondersteld?

In onderstaande tabel zijn de grootste verschillen in overschrijdingen zoals gepresenteerd in het Financieel Jaarverslag Rijk (bevat recentere informatie dan de Voorlopige Rekening) over 2010 en overschrijdingen zoals gepresenteerd in de Voorjaarsnota 2011 naast elkaar gezet. De verschillen ontstaan met name doordat in 2010 maatregelen genomen zijn bij Voorjaarsnota en Miljoenennota om het structurele deel van de overschrijdingen op te lossen (overschrijding 2011 hierdoor dus lager dan overschrijding 2010). Voor overschrijdingen die na de Miljoenennota 2011 bekend zijn geworden, kan geen dekking in 2011 meer gevonden worden. Die overschrijdingen zijn daarom in de Voorjaarsnota 2011 geland.

|

FJR 2010 |

VJN 2011 |

|

|---|---|---|

|

Huisartsenzorg |

75 |

45 |

|

Tandheelkundige zorg |

59 |

-36 |

|

Paramedische zorg |

113 |

49 |

|

Ziekenhuizen |

355 |

23 |

|

Medisch specialisten |

179 |

52 |

|

ZBC's |

209 |

12 |

|

Geneesmiddelen |

– 313 |

– 42 |

|

Geneeskundige ggz |

317 |

255 |

|

Buitenland |

93 |

59 |

|

Zorg in natura AWBZ |

606 |

352 |

|

Persoonsgebonden budgetten |

221 |

0 |

55

In de beantwoording van de feitelijke vragen bij de voorlopige rekening 2010, gaf de regering aan dat de totale overschrijdingen van het Budgettair Kader Zorg in de afgelopen 10 jaren (in miljarden) optelt tot 9,5 miljard euro. Bij de Voorjaarsnota 2011 presenteert de regering wederom een overschrijding van 1,1 miljard euro. Hoeveel overschrijding verwacht de regering voor de komende 10 jaar?

Het is op dit moment niet mogelijk uitspraken of voorspellingen te doen over het verloop in de zorgkosten in de komende 10 jaar. Het is derhalve (ook) niet mogelijk een uitspraak te doen over eventuele toekomstige overschrijdingen in de komende 10 jaar.

56 en 57

In 2011 komen de belasting- en premieontvangsten op EMU-basis per saldo 0,6 miljard euro hoger uit dan verwacht bij de startnota. Deze bijstelling betreft een saldo van mee- en tegenvallers. Kan de regering aangeven welke mee- en tegenvallers als structureel worden beschouwd?

Waarom wordt een deel van de totale belasting- en premieontvangsten wel als structureel beschouwd en een deel als incidenteel? Wat zijn daarvoor de redenen? In hoeverre is dit een gebruikelijk onderscheid?

De Voorjaarsnota 2011 betreft een update van de Startnotaraming van de ontvangsten over 2011. Op het moment van de Startnotaraming waren de belasting- en premieontvangsten over 2010 nog niet gerealiseerd en betrof dit dus ook nog een raming. Inmiddels zijn de ontvangsten over 2010 wel gerealiseerd. Deze gerealiseerde ontvangsten laten een meevaller zien ten opzichte van de Startnotaraming over 2010 van 2,0 miljard. De vraag die zich dan logischerwijze voordoet is of en in hoeverre de ontvangsten over 2011 en verder bij Startnota in relatie tot de ontvangsten over 2010 ook zijn onderschat en omhoog bijgesteld kunnen worden. In andere woorden, in welke mate zijn de meevallende ontvangsten over 2010 structureel. Daarbij wordt eveneens gekeken naar wijzigingen in de economische ontwikkeling voor 2010, 2011 e.v. ten opzichte van het economische MLT-beeld bij Startnota. Op basis van het economisch beeld 2011 wordt de ontwikkeling van de ontvangsten in 2011 ten opzichte van 2010 geraamd. Voor de Voorjaarsnota 2011 biedt het CEP2011 de meest recente raming van de economische ontwikkeling over 2010, 2011 en 2012. Mede op basis van het CEP-beeld wordt op dit moment geschat dat de meevaller van de ontvangsten over 2010 ten opzichte van de Startnota-raming 2010 slechts voor een beperkt deel kan worden doorgetrokken naar de raming van de ontvangsten over 2011 e.v. Per saldo is de raming voor 2011 met 0,6 miljard opwaarts bijgesteld ten opzichte van de Startnotaraming 2011. Deze bijstelling kan op basis van CEP-beeld als structureel worden beschouwd. Bij Miljoenennota 2012 wordt een eerste update van de raming van de ontvangsten over 2012 ten opzichte van de Startnota 2011 gepresenteerd. Ook volgt dan weer een update van de Voorjaarsnotaraming van de ontvangsten over 2011.

57

Waarom wordt een deel van de totale belasting- en premieontvangsten wel als structureel beschouwd en een deel als incidenteel? Wat zijn daarvoor de redenen? In hoeverre is dit een gebruikelijk onderscheid?

Zie het antwoord op vraag 56.

58

Heeft de voorgenomen verbetering van de aansluiting tussen de budgettaire cyclus en de informatievoorziening in de zorg al tot iets geleid?

Zie het antwoord op vraag 25.

59

Was in 2010 ook sprake van overschrijdingen bij medisch specialisten, huisartsen, paramedische zorg, grensoverschrijdende zorg, multidisiplinaire zorgverlening, ziekenvervoer, geestelijke gezondheidszorg, AWBZ-zorg in natura, nieuwe AWBZ-capaciteit en kapitaallasten voor AWBZ-instellingen? Zo ja, hoeveel?

In 2010 waren er ook overschrijdingen op deze terreinen. Het gaat om (in miljoenen):

|

Medisch specialisten |

179 |

|---|---|

|

Huisartsen |

75 |

|

Paramedische zorg |

113 |

|

Grensoverschrijdende zorg |

93 |

|

Multidisciplinaire zorgverlening |

70 |

|

Ziekenvervoer |

24 |

|

Geestelijke gezondheidszorg |

317 |

|

Nieuwe AWBZ capaciteit |

100 |

|

Kapitaallasten AWBZ-instellingen |

83 |

|

AWBZ overige zorg in natura |

423 |

60

Worden nog meer overschrijdingen bij de zorg verwacht of heeft de regering er geen idee van?

De Tweede Kamer zal bij Miljoenennota geïnformeerd worden over eventuele verdere mee- en tegenvallers.

61

Acht de regering de uitgaven onder het Budgettair Kader Zorg beheersbaar zonder maatregelen? Kan de regering in de beantwoording de uitspraak van de minister van Financiën betrekken tijdens de presentatie van het financieel jaarverslag 2010 dat hij de beheersbaarheid van de zorguitgaven als groter financieel risico ziet dan de huidige Europese schuldencrisis? Waar is deze uitspraak op gebaseerd? Blijft de minister van Financiën bij deze uitspraak?

De minister heeft met zijn uitspraak zijn zorgen over de forse lange termijn stijging van de zorguitgaven benadrukt. De sterke groei van de zorguitgaven wordt onder meer veroorzaakt door 1) demografische ontwikkelingen (vergrijzing) en 2) medisch- technologische ontwikkelingen en kwaliteitsverbetering en 3) de wettelijke verankering van het «recht op zorg» in Nederland sinds 2002. Daarnaast stellen patiënten steeds hogere eisen aan de beschikbaarheid en kwaliteit van zorg. Dit alles brengt kosten met zich mee, met als gevolg dat de zorguitgaven harder stijgen dan de ontwikkeling van het BBP. Ook het CPB heeft in het afgelopen Centraal Economisch Plan gewezen op de forse stijging van de zorgkosten als aandeel van het BBP. Zonder (extra) maatregelen zijn de uitgaven onder het Budgettair Kader Zorg niet beheersbaar gebleken.

62

In de antwoorden op de vragen over de Voorlopige Rekening 2010 wordt aangegeven (bij 48) dat de meevaller bij de belasting- en premieontvangsten van 2,0 miljard euro voor 1,5 miljard euro structureel kan worden verondersteld. In de Voorjaarsnota 2011 wordt verondersteld dat het grootste deel van de meevaller over 2010 incidenteel is. Is de meevaller bij de belasting- en premie-inkomsten over 2010 nu incidenteel of structureel?

Bij de Voorlopige Rekening 2010 was het CEP2011 nog niet beschikbaar. Zoals ook verwoord in antwoord op vragen 56 en 57 wordt de onderhavige meevaller bij de belasting- en premieontvangsten over 2010 op dit moment grotendeels als incidenteel beschouwd.

63

Kan de regering de verrekening tussen het premiedeel en het belastingdeel van de loon- en inkomensheffing van 1,9 miljard euro nader toelichten?

Bij de loon- en inkomensheffing is sprake van een gecombineerde heffing zonder expliciete onderverdeling naar het belastingdeel en het aandeel van de premies volksverzekeringen. De verdeling van de door de Belastingdienst geïnde gelden vindt daarom in eerste instantie plaats op basis van een geraamde verdeelsleutel. Deze verdeelsleutel kan in opeenvolgende ramingsmomenten worden bijgesteld. Volgens de Wet financiering Sociale Verzekeringen vindt uiteindelijk een nacalculatie plaats op basis van de feitelijke aangifte- en aanslaginformatie van de Belastingdienst en wordt de definitieve verdeelsleutel vastgesteld. In de regel geldt dat de verdeelsleutel voor de loonheffing na 2 jaar definitief is en voor de inkomensheffing na 4 jaar. Verder geldt dat een eerder geraamde verdeelsleutel in een volgens raming wordt aangepast. Zo heeft in december 2010 een verrekening plaatsgevonden als gevolg van het definitief worden van verdeelsleutels voor een paar oudere jaren. Deze verrekening is boekhoudkundig verantwoord via de ontvangsten loon- en inkomensheffing van 2010. Dit heeft geen gevolgen gehad voor de totale belasting- en premieontvangsten 2010 (en dus ook niet voor het EMU-saldo), maar betreft uitsluitend een correcte verdeling van de ontvangsten over de loonbelasting, inkomstenbelasting en de verschillende premiesoorten.

In de Voorjaarsnota 2011 is sprake van een aangepaste raming van de verdeelsleutel met betrekking tot de ontvangsten loon- en inkomensheffing over 2011. Dit leidt per saldo tot een schuif van 1,9 miljard van de premies volksverzekeringen naar de loon- en inkomstenbelasting.

64 en 67

Kan de regering de ontwikkeling van de EMU-schuld 2011 per mutatie weergeven ten opzichte van de startbrief, cf. tabel 7 in de Voorjaarsnota 2011 (EMU-saldo)?

Kan de regering de tabel over de ontwikkeling van de EMU-schuld 2011 eveneens in miljoenen euro presenteren?

In onderstaande tabel is de zogenoemde «verticale toelichting» opgenomen, de toelichting op de ontwikkeling van de EMU-schuld tussen de Startnota 2010 en de Voorjaarsnota 2011.

Tabel: EMU-schuld (in %bbp)

|

2011 |

|

|---|---|

|

EMU-schuld Startnota |

66% |

|

EMU-saldo collectieve sector |

-0,4% |

|

Aflossing ING en AEGON |

-0,7% |

|

Doorwerking EMU-schuld 2010 |

-1,6% |

|

Noemereffect |

0,6% |

|

EMU-schuld Voorjaarsnota 2011 |

64% |

De verbetering van de EMU-schuld wordt voornamelijk verklaard doordat de realisatie van de EMU-schuld in 2010 lager is uitgekomen dan waar in de Startnota rekening mee werd gehouden (circa 11 miljard euro). Met andere woorden, de uitgangspositie voor de EMU-schuld in 2011 was gunstiger dan voorzien. Daarnaast hebben ING en AEGON hun kapitaalverstrekkingen gedeeltelijk terugbetaald (ruim 4 miljard euro). De verbetering van het EMU-saldo draagt verder bij aan een vermindering van de geraamde schuld (circa 3 miljard euro). Voort is sprake van een noemereffect. Het Centraal Planbureau verwacht een lagere nominale waarde van het bbp in 2011 dan waar ten tijde van Startnota van werd uitgegaan. Als gevolg stijgt, ceteris paribus, de schuld als percentage van het bbp.

De raming voor de schuld in 2011 daalt van 406 miljard euro naar 388 miljard euro (dit betreft de verticale ontwikkeling). Het is gebruikelijk om saldo en schuld als percentage bbp uit te drukken.

65

Op basis van welke regel mogen de intertemporele compensatie diverse begrotingen meegerekend worden bij de bepaling van het EMU-saldo in tabel 7?

De intertemporele compensaties betreft aan aantal kasschuiven op diverse begrotingen ter grootte van in totaal 1 miljard euro. Intertemporeel is dit neutraal voor het EMU-saldo. Als gevolg van deze intertemporele compensaties worden het kader en EMU-saldo in 2011 ontlast, maar zij vormen een belasting voor het EMU-saldo in andere jaren. Aangezien de betalingen in andere jaren plaatsvinden en niet in 2011, ontlast dit het EMU-saldo 2011.

66

Is de regering bereid deze aanzienlijk verder uit te splitsen dan in de antwoorden op de vragen bij de Voorlopige Rekening 2010 (vraag 50 bij de Voorlopige Rekening), waarin de post «EMU-saldo collectieve sector» ad 0,6% BBP niet verder werd uitgesplitst?

Een nadere onderbouwing van de mutatie «EMU-saldo collectieve sector» in de Voorlopige Rekening is terug te vinden in het antwoord op vraag 50 en in tabel 4.1 in de Voorlopige Rekening 2010. De uitsplitsing van de post «EMU-saldo collectieve sector» 2010 is tevens terug te vinden in tabel 2.2 van het Financieel Jaarverslag van het Rijk.

De uitsplitsing van de mutatie EMU-saldo collectieve sector 2011 is terug te vinden in de tabel 7 in de Voorjaarsnota 2011.

67

Kan de regering de tabel over de ontwikkeling van de EMU-schuld 2011 eveneens in miljoenen euro presenteren?

Zie het antwoord op vraag 64.

68

Waarom neemt het eigen vermogen van Tennet Holding BV met 600 miljoen euro toe? Waarom is de Tweede Kamer hier niet eerder over geïnformeerd? Waarom slaat deze toename van het eigen vermogen neer in de EMU-schuld neer in twee verschillende jaren?

De investeringsagenda van Tennet in Nederland bedraagt 5 miljard euro. Deze investeringsagenda volgt uit de wettelijke taak die Tennet heeft als beheerder van het landelijk hoogspanningsnet. De investeringen kunnen niet slechts uit vreemd vermogen worden gefinancierd, zonder dat de kredietwaardigheid van TenneT wordt aangetast. Een «downgrade» in de kredietwaardigheid van Tennet zou leiden tot substantieel hogere financieringskosten. Bovendien wordt het na een downgrade moeilijker voor Tennet om toegang tot de kapitaalmarkt te verkrijgen. Hogere financieringskosten leiden tot een lager (verwacht) rendement op deze investeringen. Daarom is een uitbreiding van het eigen vermogen benodigd, waarover de staat overigens een gereguleerd rendement ontvangt. De kamer is geïnformeerd over het voornemen en de aanleiding voor de kapitaalbehoefte op het moment dat deze behoefte alsook de financiële verwerking daarvan helder was bij de Voorjaarsnota (bijlage 5).

De toename van het eigen vermogen is over twee jaren verdeeld vanwege de planning van de investeringen. De staat als aandeelhouder stelt het kapitaal beschikbaar op het moment dat Tennet dit daadwerkelijk nodig heeft voor de uitvoering van zijn wettelijke taak. Niet eerder en niet later.

69 en 70

Wat betreft het ESM zal Nederland in de jaren 2013 tot en met 2017 een bedrag van circa 915 miljoen euro per jaar storten? Hoe is dit bedrag precies tot stand gekomen? Hoe komen de rendementen over dit kapitaal tot stand?

Er is ook een opeisbaar kapitaal afgesproken van 35,5 miljard euro. Hoe is dit bedrag precies tot stand gekomen? In hoeverre is dit bedrag eerder gemeld aan de Tweede Kamer?

De effectieve uitleencapaciteit van het ESM zal 500 miljard euro bedragen. Het ESM zal deze uitleencapaciteit behalen door de uitgifte van obligaties. Ten behoeve van het verkrijgen en behouden van een AAA rating zullen de eurolanden zorgen voor een robuuste financieringsstructuur. Om een effectieve leencapaciteit van 500 miljard euro te realiseren, is in totaal 700 miljard euro nodig. Het totale bedrag van 700 miljard euro wordt opgebouwd uit 80 miljard euro aan gestort kapitaal en 620 miljard euro aan oproepbaar kapitaal. Het gestort kapitaal wordt gefaseerd ingelegd over een periode van vijf jaar. Het aandeel van Nederland in deze bedragen bedraagt 5,72 procent. De bedragen zijn eerder aan de Kamer gecommuniceerd onder andere middels het Verslag van de Eurogroep+ van 21 maart 2011 (Kamerstukken II 2010/11, 21 501-07, nr. 789) en het Verslag van de Europese Raad van 24 en 25 maart 2011 (Kamerstukken II 2010/11, 21 501-20, nr. 528). Op het gestort kapitaal maakt Nederland indirect een rendement als aandeelhouder in het ESM omdat het kapitaal door het ESM geïnvesteerd wordt op een wijze die de hoogst mogelijke kredietstatus van het ESM ondersteunt. Indien het ESM niet geactiveerd is en het effectieve leningvolume ten minste 500 miljard bedraagt, zal het rendement op het kapitaal pro rata uitgekeerd worden aan de lidstaten na aftrek van operationele kosten.

70

Er is ook een opeisbaar kapitaal afgesproken van 35,5 miljard euro. Hoe is dit bedrag precies tot stand gekomen? In hoeverre is dit bedrag eerder gemeld aan de Tweede Kamer?

Zie het antwoord op vraag 69.

71

Voor de huidige renteramingen is op dit moment sprake van ruim 11 miljard euro aan garantie voor rentelasten van het EFSF. Welke veronderstellingen liggen aan deze raming ten grondslag?

Op basis van de actuele CPB raming voor 2011 voor de lange termijn rente en de effectieve leencapaciteit van 440 miljard euro van EFSF is het bedrag van 11 miljard euro aan garantie en achtervang garantie voor de rentelasten van EFSF tot stand gekomen. Hierbij is uitgegaan van een gemiddelde looptijd van 7,5 jaar van de obligaties van EFSF. De actuele CPB raming voor 2011 voor de lange termijn rente bedraagt 3,5 procent. Zoals ook bij andere begrotingsposten het geval is, zullen de garanties voor de rentelasten van het EFSF bij reguliere begrotingsmomenten geactualiseerd worden met de dan geldende CPB-ramingen.

72

Kan worden aangegeven hoeveel is uitgegeven voor maatregelen uit het crisispakket, hoeveel is uitgegeven per afzonderlijke maatregel en onder welke posten dat te herleiden is en hoeveel nog resteert van de reservering voor het crisispakket?

Onderstaande tabel geeft per post uitgesplitst inzage in hoeveel is uitgegeven en hoeveel nog resteert. Zoals in het debat over de Najaarsnota gemeld is het resterende bedrag per 2011 onderdeel van de reguliere begrotingsmiddelen. Het gaat hier enerzijds om middelen die oorspronkelijk al voor de periode na 2010 gereserveerd waren en anderzijds om overlopende verplichtingen en beoogde versnellingen die uiteindelijke minder snel zijn gerealiseerd dan in het Aanvullend Beleidsakkoord was voorzien.

|

2009 |

2010 |

Latere jaren |

|

|---|---|---|---|

|

a. Arbeidsmarkt, Onderwijs en Kennis |

|||

|

Arbeidsmarkt: arbeidsmarktbrief SZW (o.a. deeltijd-WW, EVC, scholing, re-integratie) |

125 |

226 |

259 |

|

Arbeidsmarkt: jeugdwerkloosheid |

81 |

124 |

30 |

|

Arbeidsmarkt: schuldhulpverlening |

30 |

50 |

50 |

|

Onderwijs: versterking mbo; conciërges; zij-instromers, werkscholen, wijkscholen |

97 |

155 |

0 |

|

Kennis: versterking kennisinfrastructuur; tijdelijke inzet kenniswerkers |

76 |

174 |

30 |

|

Verlenging aflopende innovatieprogramma's (uit het FES) |

51 |

450 |

|

|

Snelle uitvoering FES projecten innovatie |

102 |

104 |

13 |

|

subtotaal |

511 |

883 |

832 |

|

b. Duurzame economie |

|||

|

Snelle uitvoering FES projecten Milieu en Duurzaamheid |

76 |

117 |

39 |

|

Duurzaam ondernemen |

2 |

35 |

15 |

|

Duurzame agrarische sector |

6 |

6 |

38 |

|

Energie: energiebesparing woningen |

30 |

||

|

Energie: sloopregeling autobranche |

37 |

28 |

|

|

Energie: wind op zee |

7 |

3 |

|

|

Uitvoering Motie van Geel ruimtelijke economie |

58 |

57 |

50 |

|

Snelle uitvoering FES projecten Ruimtelijk Economisch Beleid |

44 |

91 |

244 |

|

subtotaal |

223 |

371 |

389 |

|

c. Infrastructuur en (woning)bouw |

|||

|

Bouw: onderhoud en bouw zorg- en abwz-instellingen |

320 |

– 50 |

|

|

Bouw: onderhoud en bouw jeugdzorginstellingen |

25 |

55 |

|

|

Bouw: onderhoud en bouw scholen |

164 |

1 |

|

|

Bouw: versnelling BLS + ISV |

263 |

125 |

– 150 |

|

Infra: Deltaprogramma |

80 |

50 |

– 30 |

|

Snelle uitvoering FES projecten Infra |

34 |

47 |

159 |

|

Infra: versnelling bruggen en renovatie wegen |

75 |

138 |

– 213 |

|

Infra: vaarwegen, sluizen en binnenhavens |

75 |

88 |

– 88 |

|

subtotaal |

552 |

987 |

– 371 |

|

d. Liquiditeitsverruiming bedrijfsleven |

|||

|

Versoepeling verliesverrekening 2008 |

335 |

– 120 |

– 215 |

|

Verruimen afdrachtvermindering WBSO |

135 |

150 |

15 |

|

Enveloppe MKB |

53 |

23 |

|

|

Schiphol/luchtvaart/vliegtax (structureel) |

70 |

277 |

277 |

|

VAMIL/MIA |

21 |

30 |

9 |

|

EIA |

117 |

146 |

15 |

|

Verlaagd BTW tarief isolatie (structureel) |

13 |

25 |

25 |

|

subtotaal |

691 |

561 |

149 |

|

e. Invulling FES-projecten |

16 |

137 |

233 |

|

Totaal |

1 993 |

2 939 |

1 233 |

73

Waarom zijn de maatregelen 19 en 20 niet in het overzicht opgenomen?

Zoals u terecht opmerkt, ontbreken de nummers 19 en 20 in het overzicht. Dit betreft een fout in de nummering, er ontbreken geen maatregelen.

74

Kan de opbouw van het bedrag van 27,9 miljard euro waarvoor de deelneming ABN AMRO in het overzicht is opgenomen nader worden toegelicht? Waarom was deze post in eerdere overzichten bij budgettaire nota's nog niet opgenomen?

Het bedrag van 27,9 miljard euro is de optelsom van nominale investeringen in ABN AMRO en ASR Nederland. Het bedrag is als volgt onder te verdelen.

|

Oktober 2008 Aankoop Fortis Bank Nederland, ASR Nederland en Fortis Corporate Insurance. |

16,80 |

|---|---|

|

December 2008 Overdracht van het indirecte belang in ABN AMRO van Fortis Bank Nederland naar de Staat door middel van een debt-equity swap. |

6,54 |

|

Juni 2009 Verkoop van Fortis Corporate Insurance aan Amlin. |

-/- 0,35 |

|

Juli 2009, december 2009 Akkoord Tweede Kamer met herkapitalisatie, als volgt uitgevoerd: – converteerbare leningen van € 2,6 mrd aan N-share; – bij FBN € 1,35 mrd vreemd vermogen omgezet in eigen vermogen; – € 0,49 mrd als aandelenkapitaal verschaft aan ABN AMRO Group; – voor afrekening met consortiumpartners is € 0,74 mrd gereserveerd, waarvan vooralsnog € 0,44 besteed; – credit relief instrument op een hypotheekportefeuille, inmiddels beëindigd. |

4,88 |

|

Totale investering in FBN, ABN AMRO, ASR en FCI |

27,87 |

Dit bedrag is laatstelijk met de Kamer gedeeld in januari 2011, in het kader van het exitbeleid voor de financiële instellingen (Tweede Kamer, vergaderjaar 2010–2011, 28 165, nr. 117).

75

Waarom worden voor ABN AMRO in 2011 geen dividendinkomsten geraamd?

Er is over 2010 geen winst gemaakt.

76

Waarom zijn de portefeuille-ontvangsten voor de Staat van de ING back-up faciliteit in 2011 bijna anderhalf miljard euro minder dan in 2009 en 2010?

De portefeuille-ontvangsten in 2009 en 2010 zijn realisaties. De bedragen komen maandelijks binnen, luiden in US dollar, en worden met behulp van eurodollar wisselkoers van het moment van binnenkomst omgerekend naar euro. De raming voor de portefeuille-ontvangsten voor 2011 is gebaseerd op één van de base case scenario’s uit de analyse uit 2010 (Kamerstukken II 2010/11, 31 371, nr. 353). De raming luidt in US dollar en wordt ten behoeve van de begroting met één vaste eurodollar rekenkoers omgerekend naar euro. De gebruikte eurokoers (in dollar) voor 2011 is 1,34. De gemiddelde koers waarmee de gerealiseerde portefeuille-ontvangsten in 2009 zijn omgerekend lag hoger en de gemiddelde koers uit 2010 is vergelijkbaar met gebruikte rekenkoers voor 2011.

De portefeuille-ontvangsten in US dollar dalen geleidelijk. Ter illustratie: over de maand mei 2009 werd ca. USD 598 mln ontvangen, in mei 2010 was dit ca. USD 438 mln en in mei 2011 was dit nog maar USD 325 mln. De portefeuille-ontvangsten nemen af doordat de omvang van de portefeuille afneemt, doordat de vervroegde aflossingen afnemen en doordat verliezen toenemen. Doordat in 2009 de hogere portefeuille-ontvangsten (die luiden in US dollar) zijn omgerekend naar euro tegen een gemiddeld hogere eurokoers (in dollar) en in 2010 de lagere portefeuille-ontvangsten (in US dollar) tegen een gemiddeld lagere eurokoers (in dollar) zijn de gerealiseerde portefeuille-ontvangsten in euro voor 2009 en 2010 vergelijkbaar. De portefeuille-ontvangsten in US dollar voor 2011 zijn naar verwachting lager dan in 2010. De eurokoers (in dollar) voor 2011 is op dit moment vergelijkbaar met de gemiddelde, voor omrekening van realisaties, gebruikte wisselkoers in 2010. Hierdoor zijn in euro de voor 2011 geraamde portefeuille-ontvangsten lager dan de gerealiseerde portefeuille-ontvangsten in 2009 en 2010.

77

Is deze daling van de ontvangsten conform de prognoses?

Ja. De raming voor de portefeuille-ontvangsten is gebaseerd op één van de base case scenario’s uit de analyse uit 2010 (Tweede Kamer, vergaderjaar 2010–2011, 31 371, nr. 353). Zie ook het antwoord op vraag 76. Of de voor de raming gebruikte projectie overigens uitkomt is onzeker. Het blijkt immers lastig verwachtingen ten aanzien van de Amerikaanse huizenmarkt en ontwikkelingen in de portefeuille in te schatten.

78

Kan een toelichting gegeven worden op de correctie die is aangebracht in 2010 op de vordering op IJsland?

De correctie die is aangebracht in 2010 op de vordering op IJsland ten opzichte van de vordering op IJsland in 2009 komt voort uit de toen voorliggende leenovereenkomsten die met IJsland gesloten zijn. Op 8 december 2010 waren IJsland en Nederland een nieuwe leenovereenkomst overeengekomen, nadat de vorige overeenkomst uit oktober 2009 in een referendum in maart 2010 door het IJslandse electoraat verworpen was. Deze nieuwe overeenkomst met daarin gewijzigde voorwaarden ten opzichte van de oktober 2009 overeenkomst heeft ertoe geleid dat er in 2010 een correctie is aangebracht op de vordering op IJsland.

Een aantal gewijzigde voorwaarden in de leenovereenkomst heeft geleid tot de correctie op de vordering. Ten eerste is er een verlaging van de rente die aan IJsland berekend wordt van 5,55 procent naar 3 procent in de periode tot en met juni 2016. Ten tweede bevat de nieuwe leenovereenkomst een rentevrije periode van 9 maanden van januari tot oktober 2009. Ten derde is de vordering in 2010 berekend op kwartaaltermijnen, waar in 2009 nog de vordering berekend was op jaarlijkse termijnen.

79

Hoe is het bedrag van 64 miljoen euro berekend? Heeft de hernieuwde overeenkomst behalve voor 2010 ook budgettaire gevolgen in latere jaren? Zo ja, welke? Zo nee waarom niet?

De correctie van 64 miljoen euro heeft betrekking op de rente over het jaar 2009. Ultimo 2009 was aanvankelijk een rente berekend van 74 miljoen euro conform de in oktober 2009 gesloten leenovereenkomst. In deze oktober 2009 overeenkomst gold een hoger rentepercentage van 5,55 procent in vergelijking met de in december 2010 gesloten hernieuwde overeenkomst.

Op basis van de nieuwe voorwaarden zoals overeengekomen in de december 2010 leenovereenkomst zou de rente over het jaar 2009 10 miljoen euro bedragen aangezien het rentepercentage in deze overeenkomst lager is (3 procent) en omdat er een rentevrije periode van 9 maanden in de overeenkomst is opgenomen waardoor de rente pas vanaf 1 oktober 2009 berekend wordt. Zodoende is de correctie 74 miljoen euro minus 10 miljoen euro = 64 miljoen euro.

De budgettaire consequentie van de hernieuwde overeenkomst is dat vanwege het lagere rentepercentage tot en met juni 2016 tot die tijd minder rente ontvangen zal worden. Echter zal de rente op basis van de hernieuwde overeenkomst wel direct door IJsland betaald moeten worden terwijl de rente in de oktober 2009 overeenkomst samengesteld was en pas betaald zou gaan worden vanaf juli 2016. Zolang er echter bij de hernieuwde overeenkomst geen rentebetalingen van IJsland ontvangen worden, zal de rente samengesteld zijn. Ook is het zo dat er vanaf juli 2016 een nieuw rentepercentage zal worden bepaald aan de hand van de toepasselijke Commercial Interest Reference Rate (CIRR) voor de euro op dat moment. Dientengevolge zijn de exacte budgettaire gevolgen voor de toekomst nu nog niet met zekerheid vast te stellen.

80

Wat is de verklaring voor het feit dat het verlies op de interventies in de financiële sector in 2010 uiteindelijk iets minder groot is (i.c. 558 miljoen euro) dan in de Voorlopige Rekening nog werd ingeschat (i.c. 580 miljoen euro)?