Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32500-XIII nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 oktober 2010

De vaste commissie voor Economische Zaken1, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met daarop gegeven antwoorden. Met vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De fungerend voorzitter van de commissie,

Van der Ham

De griffier van de commissie,

Franke

1

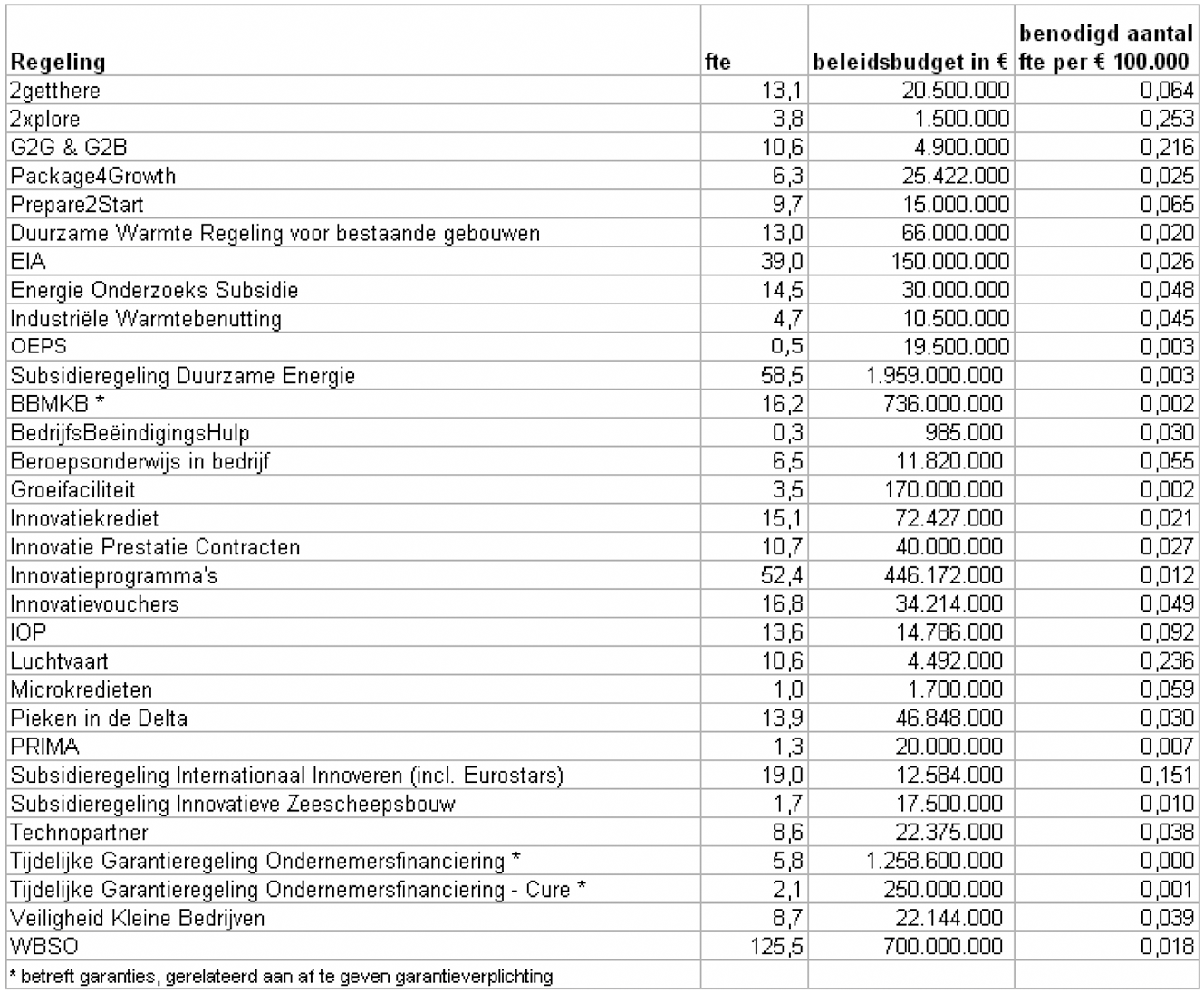

Kunt u voor alle door het ministerie van Economische Zaken uitgevoerde subsidieregelingen een overzicht geven van de benodigde uitvoeringskosten, in de vorm van een overzicht, met per regeling het aantal benodigde FTE per 100 000 euro uitgekeerde subsidie?

Onderstaand is een overzicht hiervan weergegeven. Omdat de opdracht aan het agentschap voor 2011 nog niet is afgerond, wordt gerapporteerd op basis van de cijfers 2010.

De verhouding tussen de uitgekeerde subsidie en de daarvoor benodigde fte’s hangt sterk af van de complexiteit en de criteria waarop getoetst moet worden. Relatief veel fte's zijn nodig voor complexe onderwerpen waar een (zware) inhoudelijke toetsing van belang is. Relatief weinig fte's zijn nodig voor een marginale toets, die sterk geautomatiseerd kan worden.

Daarnaast zijn de hoogte van het totale subsidiebudget, het gemiddelde subsidiebedrag en de mate van overtekening van grote invloed. Relatief veel fte's zijn nodig voor kleine bedragen waarbij er veel meer aanvragers zijn dan er budget is. Relatief weinig fte's zijn nodig voor grote bedragen met weinig aanvragers.

Subsidieregelingen kennen naast het feitelijke subsidieproces flankerende werkzaamheden, zoals promotie, informatieverstrekking en kennisverspreiding van projectresultaten. Het aantal fte daarvoor verschilt. Op het ene onderwerp is het bijvoorbeeld veel eenvoudiger om veel kwalitatief hoogwaardige projectvoorstellen te ontvangen of is het veel belangrijker om de kennis die daaruit voortkomt te helpen verspreiden. Dit heeft bijvoorbeeld te maken met de organisatiegraad van sectoren.

De totale werkzaamheden voor opdrachtgever Economische Zaken bedragen ruim 1 000 fte. Het overzicht vermeldt de fte's die zich bezig houden met de financiële EZ-regelingen inclusief de flankerende activiteiten die daarvoor nodig zijn, ruim 500 in totaal. De uitvoering van genoemde financiële regelingen is slechts één van de vier hoofdactiviteiten binnen het EZ opdrachtenpakket. De andere 500 fte voor Economische Zaken werken aan de andere drie hoofdactiviteiten: informeren & adviseren, netwerken en uitvoering wet- en regelgeving. Voorts werkt AgentschapNL voor meerdere opdrachtgevers dan alleen Economische Zaken; 62% van de totale omzet van AgentschapNL komt voort uit opdrachten vanuit Economische Zaken, 21% uit opdrachten vanuit VROM, 7% vanuit Buitenlandse Zaken, 5% vanuit Verkeer & Waterstaat, 2% vanuit LNV en voor 3% vanuit overige opdrachtgevers (overige ministeries, provincies en EU).

2

Kan de regering per operationeel doel en instrument concreet maken naar welk effect zij precies streeft in 2011? Kan de regering bij de kengetallen aangeven naar welke uitkomsten zij streeft voor het begrotingsjaar 2011?

In de begroting is daar waar mogelijk voor zowel voor de operationele doelen als de instrumenten aangegeven naar welke effecten en naar welke uitkomsten gestreefd wordt in 2011. Paragraaf 2 Prestatiegegevens van de leeswijzer bij de begroting (blz. 5–6) licht toe hoe dit in de EZ-begroting 2011 is uitgewerkt en welke beperkingen er zijn in de mogelijkheden om op de verschillende aggregatieniveaus doelstellingen te concretiseren. Daar waar de na te streven concretisering niet mogelijk bleek is dit toegelicht, in lijn met het «comply or explain»-beginsel van de begrotingsvoorschriften.

3

Kan de regering voor 2011 per operationele doelstelling een overzicht geven van de werkelijke (verwachte) uitgaven, naast de verplichtingen? Wil de regering in een volgende begroting van EZ per operationele doelstelling zowel de verplichtingen als de uitgaven opnemen?

Voor alle operationele doelen zijn in de EZ-begroting zowel de verplichtingen-, uitgaven- als de ontvangstenramingen weergegeven. Per beleidsartikel treft u daar een tabel voor aan. Deze tabellen zijn te vinden op de blz. 20 (artikel 1), 31 (artikel 2), blz. 46 (artikel 3), blz. 61 (artikel 4), blz. 75 (artikel 5), blz. 84 (artikel 8), blz. 86 (artikel 9), blz. 91 (artikel 10).

Per operationeel doel zijn de individuele beleidsinstrumenten nader toegelicht, met onder andere een specificatie van de verplichtingenraming. Zoals in paragraaf 4 van de leeswijzer (blz. 7) toegelicht, is gekozen voor een specificatie van de verplichtingenraming, omdat beleidsbeslissingen, zoals het introduceren, het intensiveren of het beëindigen van bepaalde instrumenten, zich het duidelijkst weerspiegelen in de verplichtingenraming.

Een uitgavenraming is op dit punt minder informatief, omdat veel instrumenten van EZ niet reeds bij de start een (volledig) kaseffect hebben en de juridisch aangegane verplichtingen ook diverse jaren na eventuele beëindiging van een beleidsinstrument tot uitgaven kunnen leiden.

4

Waarom is «een sterkere positie voor de consument» verdwenen als beleidsprioriteit?

Gezien de demissionaire status van het kabinet dat deze begroting opstelde is gekozen voor een beperkt technische invulling van de beleidsagenda. Er is met name ingegaan op die relevante ontwikkelingen die de begroting in financiële zin raken. Dat laat onverlet dat het consumentenbeleid nog altijd tot de prioriteiten van het Ministerie van Economische Zaken behoort. Het is een belangrijk onderdeel van de pijler Markten en Spelregels en komt tot uitdrukking in de operationele doelstelling «Vergroten vertrouwen van consumenten».

5

Op welke manier valt het beleid om ruimte te bieden aan innovatie/wetenschap en een goed vestigingsklimaat te rijmen met de onlangs aangekondigde vertrekken van Organon/MSD en Abott? Zouden bedrijven bij een goed vestigingsklimaat juist in moeilijke tijden en bij bezuinigingen niet de keuze op Nederland laten vallen?

Zowel in de contacten met Merck in de VS en MSD in Nederland als in de contacten met Solvay en Abbott is nadrukkelijk aangegeven dat men positief is over het vestigingsklimaat en innovatie in Nederland. De reorganisaties en de daaraan gekoppelde besluiten over reorganisaties van beide bedrijven worden ingegeven door mondiale ontwikkelingen in de farmaceutische industrie en de noodzaak voor deze bedrijven daarop in te spelen.

Het gaat uiteindelijk om eigenstandige beslissingen van deze bedrijven, die passen binnen de trends die gaande zijn in de life sciences. Het kabinet doet er alles aan dit soort beslissingen voor Nederland positief te laten uitvallen, door het creëren van een goed innovatieklimaat en daarnaast in specifieke gevallen door economische diplomatie en een actieve lobby, en ook door continu te werken aan verbetering van ons vestigingklimaat.

6

Kan de regering de gevolgen voor de beleidsterreinen van het ministerie van Economische Zaken toelichten van de maatregel «intensiveringen uit het Coalitieakkoord die nog niet uit zijn gegeven worden benut voor het terugbrengen van het overheidstekort»?

De intensiveringen uit het Coalitieakkoord zijn bij de aanvang van de kabinetsperiode gereserveerd op de aanvullende post van het Rijk. Deze bedragen werden jaarlijks bij Voorjaarsnota per tranche overgeboekt naar de departementale begrotingen. De tranches die in de jaren 2008, 2009 en 2010 reeds zijn toegevoegd aan de EZ-begroting hebben een structureel karakter en blijven, behoudens toekomstige budgettaire besluitvorming, ook in 2011 en later beschikbaar voor de beleidsdoelstellingen van EZ. De tranches die nog niet waren uitgedeeld worden daarentegen niet toegevoegd aan de reeds uitgekeerde middelen. Voor EZ betrof het middelen die vooralsnog gereserveerd waren voor onder meer vouchers, IPC’s en het kapitaalmarktpakket (innovatiekredieten).

7

Kunt u een overzicht geven van de gemiddelde subsidiekosten per gerealiseerde Megawatt aan duurzame energie voor de verschillende technieken zoals zon, wind op land, wind op zee, enzovoort onder zowel lopende MEP als SDE projecten?

In onderstaande tabellen zijn voor de MEP en SDE de gemiddelde subsidiekosten weergegeven. Het betreft voor de MEP de gemiddelde bedragen over periode 2006–2008. Voor de SDE betreft het de gemiddelde bedragen over de periode 2008–2010.

De duurzame productie is gelijk aan het opgestelde vermogen maal het aantal uur dat een installatie in bedrijf is. De kosteneffectiviteit van een techniek wordt bepaald door subsidiekosten per opgewekte eenheid duurzame energie (€/MWh).

Categorie | Bijdrage MEP | Tarief MEP | Bijdrage SDE | Tarief SDE |

|---|---|---|---|---|

mln euro/MW | €/MWh | mln euro/MW | €/MWh | |

Wind op land | 138 600 | 77 | 118 760 | 42 |

Wind op zee | 339 500 | 97 | 434 764 | 109 |

Waterkracht | 320 100 | 97 | ||

Biomassa groot | 371 000 | 53 | ||

OVMEP | 776 000 | 97 | ||

Biomassa overig | 630 500 | 97 | 597 168 | 75 |

Afval stortgas | 67 025 | 19 | ||

Afval AVI | 84 189 | 30 | ||

Zon-pv (m.n. kleinschalig) | 260 991 | 307 |

De MEP en de SDE hebben niet dezelfde categorieën. Daar waar geen cijfers zijn opgenomen, zijn geen specifieke tarieven opgesteld.

8

Hoe groot is de gerealiseerde besparing in werkelijkheid als gevolg van de loonmatiging die in het aanvullende beleidsakkoord was aangekondigd? Waarop was de aangekondigde 3,2 miljard euro aan besparingen gebaseerd? Waarom is deze loonmatiging niet opgetreden? Welke alternatieve invulling zal er precies plaatsvinden om deze 3,2 miljard euro alsnog te halen?

De veronderstelde besparing van € 3,2 mld was gebaseerd op het doorwerken van een akkoord van de sociale partners op lonen en uitkeringen in de collectieve sector. Dit leverde een verwachte besparing op van € 3,2 mld. Zoals op bladzijden 53 t/m 55 van de Miljoenennota 2011 wordt toegelicht, bedraagt de gerealiseerde besparing als gevolg van loonmatiging echter slechts € 0,4 mld. De gerealiseerde besparing is lager uitgevallen, omdat de sociale partners geen nominale nullijn zijn overeengekomen. Via de koppelingssystematiek voor de uitkeringen en de referentiesystematiek voor de arbeidsvoorwaardenontwikkeling in de collectieve sector treedt deze loonmatiging derhalve ook niet op voor de uitkeringen en de lonen. De tabel op bladzijde 54 van de Miljoenennota 2011 bevat een specificatie van de alternatieve invulling voor de besparing oplopend tot € 3,2 mld in 2015.

9 en 10

Zijn er naast de subsidietaakstelling nog andere bezuinigingen opgenomen op de begroting van het ministerie van Economische Zaken? Zo ja, kan de regering een overzicht geven van de bezuinigingen die op de begroting voor 2011 zijn opgenomen? Kan de regering inmiddels aangeven hoe de verdeling van de subsidietaakstelling concreet is vormgegeven, op welke regelingen deze betrekking zal hebben, hoe deze keuze tot stand is gekomen en wat hiervan de gevolgen voor de beleidsdoelstellingen zijn? Kan de regering hierbij zowel het effect op de verplichtingen als op de kasuitgaven inzichtelijk maken?

Welke criteria worden gehanteerd om de verschillende subsidietaakstellingen in te vullen? Welke rol speelt de Tweede Kamer bij het invullen hiervan?

Naast de subsidietaakstelling is voor het jaar 2011 nog een bedrag van € 0,9 mln opgenomen uit hoofde van de taakstelling Versobering Rijksdienst, waartoe het kabinet in 2009 besloten heeft.

De aangekondigde bezuiniging op EZ-subsidies van € 10 mln in 2011 oplopend tot structureel € 50 mln in 2015, is in de EZ-begroting als volgt verwerkt:

beleidsartikel 2 Innovatie: € 4 mln (2011) oplopend tot € 20 mln (2015);

beleidsartikel 3 Ondernemerschap: € 1 mln (2011), oplopend tot € 5 mln (2015);

beleidsartikel 4 Energie: € 4 mln (2011) oplopend tot € 20 mln (2015);

beleidsartikel 10 Telecom: € 1 mln (2011), oplopend tot € 5 mln (2015).

Zoals aangegeven in de EZ-begroting, zullen deze kortingen op een later moment toegewezen worden aan specifieke instrumenten. Hiervoor is gekozen om het mogelijk te maken de concrete invulling te verrichten in het perspectief van het regeerakkoord van het komende kabinet. Uw Kamer zal nog voor de begrotingsbehandeling worden geïnformeerd over de concrete invulling voor het begrotingsjaar 2011.

11

Wat wordt bedoeld met de term «high trust» in de tabel op pagina 20?

De term «high trust» verwijst naar de toezichtbenadering die naar aanleiding van het Coalitieakkoord is ingevoerd bij alle toezichthouders, waaronder de EZ-toezichthouders NMa, OPTA, Agentschap Telecom en Consumentenautoriteit. High trust betekent dat toezichthouders hun middelen daar inzetten, waar de kans op overtreding het hoogst is en hard optreden als de regels worden overtreden. Dit risicogeoriënteerde toezicht zorgt ervoor dat de beschikbare middelen efficiënt en effectief kunnen worden ingezet. De post «high trust» in de begroting verwijst naar de boeteontvangsten die voortvloeien uit deze toezichtbenadering van alle EZ-toezichthouders NMa, OPTA, Agentschap Telecom en Consumentenautoriteit gezamenlijk.

12

Waaruit bestaat de verhoging van de ontvangsten van de Nederlandse Mededingingsautoriteit?

De post «ontvangsten NMa» neemt af. De post «high trust» laat wel een stijging zien. De post «high trust» in de begroting omvat de verwachte boeteontvangsten van de gezamenlijke toezichthouders van EZ (NMa, Consumentenautoriteit, OPTA en Agentschap Telecom) en komt voort uit het Coalitieakkoord. Hierin is een stijging van de boete-inkomsten van het Rijk voorzien als gevolg van het «high trust-boetebeleid».

13

Staat PIANOo inmiddels voldoende in de steigers? Zijn voldoende vorderingen gemaakt? Waarom gaat er nog steeds zo veel mis bij aanbestedingen? Waarom bestaan er nog steeds niet-nalevingspercentages van 74 procent?

PIANOo, het expertisecentrum voor aanbesteden, heeft als taak de professionaliteit van het aanbesteden door alle overheden in Nederland te vergroten. Iedereen die zich in de publieke sector bezighoudt met het aanbesteden van werken, leveringen en diensten kan bij PIANOo terecht voor informatie, advies en praktische tips. PIANOo heeft een jaarlijks congres met 800 bezoekers, een website met maandelijks 11 000 bezoekers en beantwoordt ongeveer 550 vragen van aanbestedende diensten per jaar.

PIANOo is in 2005 opgericht voor een periode van drie jaar. In 2008 heeft een evaluatie plaatsgevonden van de doelmatigheid en doeltreffendheid van de taakvervulling van PIANOo. Uit deze evaluatie blijkt dat PIANOo heeft bijgedragen aan verbetering van de professionaliteit van het aanbesteden. Uit de evaluatie kwam wel naar voren dat PIANOo zich nadrukkelijk moet ontwikkelen tot een kennis- en expertisecentrum dat gezaghebbende antwoorden geeft op vragen. Naar aanleiding van deze evaluatie is besloten om PIANOo voort te laten bestaan, opnieuw voor een periode van drie jaar. Komend voorjaar vindt daarom opnieuw een evaluatie naar de doelmatigheid en doeltreffendheid van PIANOo plaats. Op grond van deze nieuwe evaluatie kan geconcludeerd worden of PIANOo voldoende bijdraagt om de professionaliteit van aanbesteden te vergroten en of voortzetting van PIANOo na 2011 aan de orde is.

Uit onderzoek van mijn ministerie blijkt dat vooruitgang is geboekt bij de naleving van de aanbestedingsregels. De vooruitgang is echter nog niet voldoende, er is nog ruimte voor verbetering.

Naleving op inkoopvolume voor de onderzochte sectoren over vier metingen:

Naleving per sector (in Euro’s gemeten) | Volume 2002 | Volume 2004 | Volume 2006 | Volume 2008 |

|---|---|---|---|---|

1. Kerndepartement | 81% | 84% | 78% | 86% |

2. Gemeente > 100 000 | 31% | 67% | 73% | 81% |

3. Gemeente > 50 000 < 100 000 | 33% | 56% | 61% | |

4. Gemeente > 20 000 < 50 000 | 24% | 33% | 45% | |

5. Gemeente > 10 000 < 20 000 | 6% | 27% | 36% | |

6. Gemeente < 10 000 | 0% | 24% | 26% | |

7. Provincies | 44% | 76% | 90% | 90% |

8. Waterschappen | 42% | 51% | 66% | 68% |

9. Academische Ziekenhuizen | 24% | 59% | 57% | 65% |

10. Politieregio's (incl. KLPD) | 31% | 48% | 64% | 65% |

11. Universiteiten | 40% | 52% | 50% | 66% |

12. Hogescholen | 19% | 34% | 33% | 66% |

Een belangrijke reden van het niet naleven is het gebrek aan professionaliteit bij aanbestedende diensten. Zo blijkt dat bijvoorbeeld kleinere gemeenten, met weinig ervaring op het gebied van aanbesteden, de slechtste naleving hebben. Er worden daarom maatregelen genomen om het aanbesteden verder te professionaliseren. Hiervoor zijn de afgelopen periode de volgende maatregelen genomen:

• Stimulering van inkoopsamenwerking tussen kleine(re) gemeenten. Doordat kleine aanbestedende diensten vaak minder aanbesteden is het lastig een goede routine op te bouwen. De naleving kan daaronder lijden. Door inkoopsamenwerking kunnen gemeenten toch beschikken over inkopers die geregeld aanbesteden. Met ondersteuning van PIANOo is een aantal initiatieven tot inkoopsamenwerking opgestart.

• Inkopers voorzien van duidelijke en actuele informatie. PIANOo biedt hiervoor verscheidene diensten aan, waaronder het beantwoorden van vragen over verscheidene aanbestedingen.

• Het organiseren van marktontmoetingen tussen opdrachtengevers en opdrachtnemers uit specifieke branches. Door het met elkaar in contact brengen van de betrokken partijen draagt PIANOo bij aan het creëren van meer begrip tussen aanbestedende diensten en ondernemers voor elkaars positie voor en tijdens de aanbestedingsprocedure. Inkopers krijgen hierdoor beter inzicht in ontwikkelingen in de markt en ondernemers in de behoeften van aanbestedende diensten.

Heldere aanbestedingsregels zijn daarnaast nodig om het niveau van de naleving verder omhoog te krijgen. Er is een nieuwe Aanbestedingswet opgesteld, die momenteel voor behandeling in de Tweede Kamer ligt. In het wetsvoorstel worden ook aanvullende maatregelen aangekondigd om de naleving te verbeteren. Een van die maatregelen is het opstellen van richtsnoeren waarin de aanbestedingsprocedures voor leveringen en diensten worden uitgeschreven. De richtsnoeren dienen ter ondersteuning van inkopers tijdens het aanbestedingsproces, zodat zij de aanbestedingsregels eenvoudiger, beter en meer uniform kunnen toepassen.

14

Wat is de oorzaak van de toename in de verplichtingen voor het PIANOo-programma en op welke grond is de afname voorspeld?

Het gaat hier om de verplichtingen die voortvloeien uit de bouw en het beheer van TenderNed. TenderNed is onderdeel van het PIANOo-programma. In april 2008 is besloten Stichting ICTU de nieuwbouw van TenderNed te laten uitvoeren. Uit onafhankelijk onderzoek bleek in mei 2009 echter dat de innovatieve techniek die door ICTU werd gebruikt, risico’s meebracht voor de realisatie en het toekomstige onderhoud van TenderNed. Naar aanleiding daarvan is besloten om de bouw van TenderNed voort te zetten op basis van meer conventionele techniek. In mei 2009 is besloten deze bouw aan een marktpartij te gunnen. Hiertoe heeft een aanbestedingsproces met de ICT-mantelpartijen van EZ plaatsgevonden. Vanwege de opgelopen vertraging van de bouw van TenderNed kon het hiervoor beschikbare budget in de jaren 2008 en 2009 niet volledig worden benut en is extra budget nodig voor 2011. Zodra TenderNed gereed is, blijven alleen de kosten voor het beheer van TenderNed over, waardoor de kosten vanaf 2012 weer zullen afnemen.

15

Wat zijn de exacte uitgaven/kosten per jaar voor het project ConsuWijzer? Kunt u de voorziene onderverdeling specificeren in de vorm van een overzicht?

In de tabel zijn de cijfers over 2010 opgenomen. Aangezien ConsuWijzer als organisatie is ondergebracht bij de Consumentenautoriteit is een aantal posten budgettair niet gesplitst. Beide organisaties profiteren van deze investeringen. De online marketing is ondergebracht onder de post ICT.

ICT (Consumentenautoriteit als geheel, inclusief online marketing) | € 404 700 |

|---|---|

Klanttevredenheidsonderzoek | € 35 000 |

Inhuur ConsuWijzer | € 20 000 |

Communicatie CW | € 150 000 |

Kennisopbouw en literatuur CW | € 25 000 |

Contact Center | € 800 000 |

ConsuWijzer wordt centraal uitgevoerd door het ConsuWijzerteam dat organisatorisch bij de Consumentenautoriteit is ondergebracht. Dit team beslaat 6 fte. Daarnaast is er bij elke toezichthouder die participeert in ConsuWijzer een BackOffice ingericht voor de 2de lijns informatievoorziening. In aantallen fte: Consumentenautoriteit 6,2; OPTA 4,36; NMa-Energiekamer 4 en NMa-Mededinging 1.

16

Hoe kunnen de procedures die de Consumentenautoriteit bewandelt, versneld worden? Op welke manier kan deze toezichthouder efficiënter en effectiever worden?

Na overleg met uw Kamer (Handelingen 2008–2009, nr. 81 pagina 6301–6303 en 6385 en Kamerstukken II 2008–2009, 24 095, nr. 237) is het toezichtinstrumentarium van de Consumentenautoriteit tegen het licht gehouden. Uitbreiding van de bevoegdheden van de Consumentenautoriteit blijkt gewenst zodat met name in het beginstadium van een constatering van een mogelijke overtreding sneller en preventief kan worden getreden. Een wetsvoorstel tot wijziging van de Wet handhaving consumentenbescherming (Whc) dat hier invulling aan kan geven is in voorbereiding. Het voornemen is om in het wetsvoorstel een bindende aanwijzingsbevoegdheid, een informatiebevoegdheid, een waarschuwingsfunctie en een bevoegdheid om te verzegelen op te nemen. Ook in de mogelijkheid tot het stellen van aanvullende eisen aan een last onder dwangsom wordt voorzien. Deze extra bevoegdheden zullen de Consumentenautoriteit helpen haar taak effectiever te vervullen. De internetconsultatie voor deze wetswijziging is onlangs afgerond. Het wetsvoorstel zal naar verwachting dit najaar aan de Ministerraad kunnen worden aangeboden voor de adviesaanvraag aan de Raad van State.

De inwerkingtreding van de vierde tranche van de Algemene wet bestuursrecht (Awb) geeft de Consumentenautoriteit overigens de mogelijkheid de last onder dwangsom sneller in te zetten. Het vooraf opmaken van een rapport is niet meer noodzakelijk en ook zijn er uitzonderingen mogelijk op de hoorplicht. Ondernemers die de wet overtreden, kunnen door deze versimpelde procedure sneller worden gesanctioneerd. De Consumentenautoriteit heeft recentelijk van deze bevoegdheid gebruik gemaakt bij haar optreden op de markt voor de doorverkoop van toegangskaarten.

Daarnaast zal conform artikel 10.2 van de Whc de wettelijke evaluatie naar het functioneren van de Consumentenautoriteit worden gestart. Daarbij zullen zowel de effectiviteit als de doelmatigheid centraal staan. Deze evaluatie kan naar verwachting medio 2011 aan de Staten-Generaal worden aangeboden.

17

Kan de regering aangeven wat de stand van zaken is met betrekking tot de aanpak van de Stichting Lezen en Schrijven, als het gaat om het helpen van laaggeletterde consumenten? Is het juist dat deze aanpak niet van de grond komt? Wat is de oorzaak hiervan?

De Stichting Lezen en Schrijven is een stichting die onafhankelijk van de rijksoverheid en vanuit een eigen missie activiteiten ontplooit. Naast particuliere steun voor haar activiteiten voert de stichting ook werkzaamheden uit in opdracht van verschillende overheden.

Vanuit het Ministerie van Onderwijs, Cultuur en Wetenschap(OCW) ontvangen gemeenten jaarlijks een educatiebudget. Gemeenten kunnen deze middelen besteden aan volwasseneneducatie voor hun inwoners (waaronder de bestrijding van laaggeletterdheid). Ter ondersteuning van de bestrijding van laaggeletterdheid heeft de staatssecretaris van OCW het «Aanvalsplan Laaggeletterdheid 2006–2010 Van A tot Z betrokken» en de bijbehorende Subsidieregeling Aanvalsplan Laaggeletterdheid 2006–2010 vastgesteld. Eén van de drie uitvoerende partijen van dat aanvalsplan is de Stichting Lezen en Schrijven. In 2011 zal blijken wat voor resultaten de inspanningen van de uitvoerende organisaties hebben opgeleverd. Voor meer informatie over dit onderwerp verwijs ik naar de begroting voor 2011 van het ministerie van Onderwijs, Cultuur en Wetenschap (Kamerstukken 2010–2011, 32 500 VIII, nr. 2, pagina 55).

Daarnaast bestaan er ook contacten met de Stichting Lezen en Schrijven vanuit het Ministerie van Economische Zaken. Het gaat daarbij om activiteiten van het Ministerie van Economische Zaken als het programma digivaardig en digibewust. Ook bestaat er een afstemmingsoverleg basisvaardigheden met departementen en landelijke opererende intermediairs (IVO), waarvoor Economische Zaken de voorzitter en het secretariaat levert. De Stichting Lezen en Schrijven is daar een van de partijen. In het kader van de hulp aan laaggeletterde consumenten merk ik nog het volgende op. In 2009 zijn de adviesteksten op www.consuwijzer.nl, het informatieloket van de Consumentenautoriteit, OPTA en NMa verbeterd en beter leesbaar gemaakt voor laaggeletterden. Uit klanttevredenheidsonderzoek blijkt de leesbaarheid een sterk punt. Deze website kent ook een zogenoemde voorleeshulp en de mogelijkheid contact via de telefoon te onderhouden. In 2009 heeft de website het waarmerk Drempelvrij ontvangen.

18

Hoe en met welke middelen kan ConsuWijzer bekender worden gemaakt? Welke maatregelen wilt u nemen om de bekendheid te verbeteren? Waarom wordt gestreefd naar slechts 6 procent bekendheid? Dat is toch 94 procent onbekendheid? Hoeveel geld zou het kosten om de bekendheid, middels een mediacampagne of anderszins, op 50 procent te brengen?

ConsuWijzer kan bekender worden gemaakt door communicatieacties zowel in de media als op internet. ConsuWijzer voert daarom continu online campagne en hanteert daarbij de meest moderne en geavanceerde (web)technieken. Het doel hiervan is consumenten die op het internet zoeken naar informatie snel naar de juiste informatie op www.consuwijzer.nl door te geleiden.

Verder start in oktober een mediacampagne om de bekendheid van ConsuWijzer verder te verhogen. Deze campagne bestaat uit radiocommercials en advertenties in de dagbladen Metro en Spits. Deze campagne zal verspreid over heel 2010 en 2011 lopen. Verder vinden er diverse continu en ad hoc communicatieacties plaats. Alle met als doel om de naamsbekendheid verder te verhogen. ConsuWijzer streeft naar 6% spontane naamsbekendheid. Spontane naamsbekendheid wil zeggen dat consumenten uit zichzelf ConsuWijzer noemen op de vraag welk loket zij kennen voor informatie over consumentenrechten. Daartegenover staat geholpen naamsbekendheid. Om die vast te stellen wordt de onderzoeksvraag «Kent u ConsuWijzer?» aan respondenten gesteld. Deze geholpen naamsbekendheid voor ConsuWijzer was in 2009 47%.

In 2009 is een spontane naamsbekendheid van 2% vastgesteld. Vanuit die positie en uitgaande van de vastgestelde investeringen is 6% spontane naamsbekendheid een reëel doel om na te streven. Zoals gezegd bedraagt de geholpen naamsbekendheid al 47%. ConsuWijzer streeft er naar om haar diensten aan te bieden als de consument haar nodig heeft, geavanceerde webtechnieken helpen daarbij. Hoge spontane naamsbekendheid vergt een lange bestaansperiode in combinatie met hoge financiële investeringen.

19

Wat is het aantal unieke bezoekers op de website van de ConsuWijzer?

Vooropgesteld kan worden dat het aantal unieke bezoekers van ConsuWijzer geen apart doel is. Het is belangrijk dat consumenten ConsuWijzer opnieuw weten te vinden wanneer zij informatie of advies nodig hebben. Van 1 januari tot 30 september 2010 zijn van de circa 1,6 miljoen bezoeken op de website circa 1,4 miljoen unieke bezoekers geregistreerd. Hierbij moet wel worden aangetekend dat technische computerinstellingen kunnen verhinderen dat herhaalverkeer wordt vastgesteld. Ook kunnen dezelfde consumenten vanaf verschillende computers inloggen.

20

Wanneer kan de evaluatie van het functioneren van de Raad van Bestuur van de Nederlandse Mededingingsautoriteit verwacht worden?

De evaluatie, die betrekking heeft op de periode 1 juli 2005 tot en met 30 juni 2010, is inmiddels opgeleverd door het onderzoeksbureau. Ik verwacht op korte termijn mijn brief met bevindingen op de evaluatie af te ronden. Door middel van die brief zal ik de evaluatie – conform artikel 5h van de Mededingingswet – aanbieden aan de beide Kamers der Staten-Generaal.

21

Hoeveel verdienen de voorzitters van de Raad van Bestuur (of equivalenten) van de Nederlandse Mededingingsautoriteit, Onafhankelijke Post en Telecommunicatie Autoriteit en andere Zelfstandige Bestuursorganen en baten-lastendiensten?

De directeuren van de diensten en baten-lastendiensten die tot EZ behoren2, vallen allemaal onder het Bezoldigingsbesluit Burgerlijke Rijksambtenaren 1984 (BBRA 1984). De bezoldiging van de directeuren past ook binnen het BBRA 1984. Schaal 19 staat hierbij gelijk aan het functieniveau van een directeur-generaal. Deze groep blijft onder de norm van de Wet Openbaarmaking uit Publieke middelen gefinancierde Topinkomens (WOPT). Beneden deze norm geldt dat de jaarbezoldiging niet openbaar wordt gemaakt.

Voor wat betreft de ZBO’s is het beeld over 2009 als volgt:

Centraal Bureau voor de Statistiek | directeur-generaal | € 208 000 |

|---|---|---|

Raad van Bestuur Nederlandse Mededingingsautoriteit | voorzitter raad van bestuur | € 239 658 |

OPTA | voorzitter raad van bestuur | € 237 000 |

Deze bedragen komen boven de norm van de WOPT uit en zijn dan ook reeds, conform de WOPT, openbaar gemaakt in de jaarverslagen 2009 van deze ZBO’s.

22

Wat is reden voor de verwachte verlaging van de kosten voor Nederlandse Mededingingsautoriteit/Energiekamer de komende jaren? Is er een reorganisatie op handen? Of is dit een zeer optimistische schatting?

De daling van het geraamde budget voor de NMa wordt vrijwel geheel veroorzaakt door de oploop in de Rijksbrede taakstellingen die in het budget verwerkt is. Het betreft hier de Rijksbrede efficiencytaakstelling 2008–2011 uit hoofde van het Coalitieakkoord 2007, de taakstelling Versobering Rijksdienst (met ingang van 2011), de Arbeidsproductiviteitkorting (met ingang van 2012) en de korting op externe inhuur (met ingang van 2009) waartoe het kabinet in 2009 besloten heeft.

23 en 51

Kan de regering weergeven welke programma’s en of acties exact onder het instrument «innovatieprogramma’s» vallen? Kan de regering concreet aangeven hoe de financiële verplichtingen zijn verdeeld over de verschillende programma’s?

Kan de regering een uitsplitsing geven van de gelden binnen de post Innovatieprogramma’s?

Het nu voorziene in 2011 beschikbare budget voor de innovatieprogramma’s kent de volgende verdeling:

Programma | Budget 2011 | |

|---|---|---|

– | Watertechnologie | € 11,8 mln1 |

– | Maritiem | € 9,1 mln |

– | Food and Nutrition Delta | € 15,0 mln |

– | Point One/Phase 2 | € 56,5 mln |

– | High Tech Automotive Systems | € 11,0 mln |

– | Life Sciences & Health | € 49,6 mln2 |

– | Chemie/Polymeren | € 22,0 mln |

– | Logistiek | € 5,2 mln |

– | M2i (Materialen) | € 6,7 mln |

– | Service Innovation & ICT | € 5,0 mln |

Totaal | € 191,9 mln | |

Daarnaast is nog een bedrag beschikbaar van € 18,7 mln voor financiering van nieuwe initiatieven, waarmee het totaal beschikbare bedrag op € 210,6 mln komt.

24 en 29

Houdt het European Innovation Scoreboard rekening met de verschillen in inkomens in de verschillende Europese landen? Zo nee, wat zou de positie zijn van Nederland indien gecorrigeerd wordt voor inkomen per hoofd van de bevolking? Wat betekenen de slechte uitkomsten van de kengetallen met betrekking tot innovatie als percentage van het bruto binnenlands product voor het beleid van het ministerie van Economische Zaken?

Welke maatregelen zijn erop gericht om ervoor te zorgen dat de private onderzoeks- en ontwikkelingsuitgaven structureel hoger worden dan het Europese gemiddelde?

Ja, de 30 onderliggende indicatoren aan de European Innovation Scoreboard zijn uitgedrukt als fractie van relevante grootheden zoals de omvang van de economie, omvang van de bedrijvenpopulatie en omvang van de bevolking. Op die wijze geeft de European Innovation Scoreboard een index waarmee de innovativiteit van alle EU27-landen met elkaar vergeleken kan worden.

De relatief lage private R&D-uitgaven geven een extra reden voor kabinetsbeleid om innovatie bij bedrijven te stimuleren. Hiervoor hanteert het kabinet een instrumentarium bestaande uit een basis- en programmatisch pakket. Het generieke basispakket dat vooral gericht is op het mkb is in deze periode aanzienlijk verruimd, onder andere via de WBSO. Daarnaast is de Octrooibox verruimd en hervormd tot de Innovatiebox. Met het programmatisch pakket richt het kabinet zich op het versterken van sterke clusters van kennis en bedrijvigheid waar Nederland internationaal kan excelleren. Er zijn innovatieprogramma’s en maatschappelijke innovatieprogramma’s gestart waarin bedrijven, kennisinstellingen en overheid de krachten langjarig bundelen. Deze programma’s zijn medegefinancierd vanuit het Fonds Economische Structuurversterking. Ook het acquisitiebeleid van de NFIA is systematisch gericht op het aantrekken van buitenlandse kennisintensieve bedrijven op sleutelsectoren.

25

Welk budget is beschikbaar voor het in de markt zetten van innovaties? Op welke wijze wilt u dit proces ondersteunen?

EZ biedt de ondernemer die met goede plannen richtingmarkt wil gaan aandacht en ondersteuning met een uitgebalanceerd pakket.

In de laatste fase van het innovatieproces biedt het Innovatiekrediet steun aan de ondernemer om een verkoopbaar product te ontwikkelen. Met de Innovatiekredieten kunnen de ontwikkelingskosten voor innovaties bij ondernemingen voor 35 procent worden gefinancierd. Vanaf 2011 is het jaarlijkse budget, in de vorm van verplichtingen, voor deze directe projectfinanciering € 48,1 mln.

Wanneer het innovatieproces achter de rug is, kan opschaling plaatsvinden. Deze fase kan via de banken met het innovatieluik van het Besluit Borgstelling MKB (BMKB) worden ondersteund. In de periode januari 2009 tot en met september 2010 werd € 95 miljoen van het totaalbudget verleend aan innovatieve bedrijven. Het totale budget voor de BMKB is in 2011 € 765 mln.

In deze fase van opschaling is bovendien de TechnoPartner SEED Capital faciliteit beschikbaar, met financieringsmogelijkheden voor technostarters. Hiermee wordt de toegang tot de risicokapitaalmarkt voor jonge innovatieve ondernemingen gestimuleerd. Hiervoor is jaarlijks € 21,5 mln beschikbaar.

Daarnaast wordt de innovatieve ondernemer ook op andere wijzen ondersteund. Zo worden overheidsinkopers via Innovatiegericht Inkopen gestimuleerd om innovatieve oplossingen meer kans te geven, wat uiteindelijk kan leiden tot launching customership. Verder zet de overheid SBIR in, waarmee bedrijven via aanbesteding opdrachten kunnen krijgen om nieuwe producten, processen of diensten te leveren voor maatschappelijke uitdagingen. Met het Koplopersloket wordt de ondernemer ten slotte geholpen om voor innovaties een eerste gebruiker binnen de overheid te vinden.

26

Kan de regering verklaren waarom de private uitgaven aan onderzoek en ontwikkeling als percentage van het bruto binnenlands product in Nederland steeds meer achterblijven bij het EU27- en het OESO-gemiddelde? Is dit een gevolg van een «compositie-effect», of liggen hier andere oorzaken aan ten grondslag?

De R&D-intensiteit van bedrijven had in 2008 een waarde van 0,89% van het bruto binnenlands product in 2008. Uit onderzoek van het Innovatieplatform en het Ministerie van Economische Zaken (Position paper van het Innovatieplatform (2008), Analysis of the Dutch R&D position) blijkt dat de kennisextensieve Nederlandse sectorstructuur de belangrijkste oorzaak (60% van het verschil ten opzichte van het OECD gemiddelde) vormt van de achterblijvende private R&D-uitgaven. De rest van het verschil wordt voornamelijk verklaard uit de relatief lage R&D-uitgaven van buitenlandse bedrijven in Nederland. Nederlandse bedrijven doen veel onderzoek in het buitenland, maar Nederland trekt relatief veel minder buitenlandse bedrijven aan die in R&D investeren.

Dat de achterstand t.o.v. het OESO en EU gemiddelde toeneemt, is voor een deel te verklaren door de groei in R&D investeringen die andere landen wel doormaken. Waarom Nederland deze groei niet heeft, maar een dalende trend laat zien wordt momenteel onderzocht. In 2007 zijn de R&D-uitgaven van bedrijven in absolute zin ongeveer gelijk gebleven, waarna in 2008 sprake was van een daling van bijna 4%. Het CBS heeft laten weten dat de scherpe daling in 2008 een ontwikkeling breed in het bedrijfsleven weergeeft.

27 en 28

Kunt u uiteenzetten hoeveel geld wordt geïnvesteerd in de sectoren waarin gewerkt wordt met proefdieren, zoals life sciences, farmacie en levensmiddelentechnologie? Kunt u uiteenzetten in welke onderzoeksgebieden wordt geïnvesteerd en welk proefdiergebruik daarbij wordt verwacht?

Kunt u uiteenzetten hoeveel geld wordt geïnvesteerd in de kennisinfrastructuur op het gebied van proefdiervrije technieken? Kunt u uiteenzetten naar welke organisaties deze gelden gaan en voor welke projecten het geld wordt gebruikt?

Een inventarisatie van programma’s die binnen de door u genoemde thema’s vallen en gericht zijn op sectoren waar gewerkt wordt met proefdieren levert het volgende overzicht op.

Project | Totale EZ-bijdrage (deels FES-bijdrage) | Proefdiergebruik (zo ja, welk?) | Onderzoek naar/met proefdiervrije technieken? |

|---|---|---|---|

Innovatieprogramma LSH | 30 mln | Nee | Binnen het innovatieprogramma Life Sciences and Health is aandacht voor het gebruik van proefdiervrije methoden. |

CTMM | 150 mln | Ja, beperkt aantal soorten | Niet als hoofddoel, maar wel veel aandacht voor bewust gebruik van aantal en soort proefdieren. Onderzoek naar bijvoorbeeld molecular diagnostics en molecular imaging kan positieve bijdrage leveren aan ontwikkeling van proefdiervrije technieken. |

BMM | 45 mln | Ja, beperkt aantal soorten | Niet als hoofddoel, maar wel veel aandacht voor bewust gebruik van aantal en soort proefdieren |

Project | Totale EZ-bijdrage (deels FES-bijdrage) | Proefdiergebruik (zo ja, welk?) | Onderzoek naar/met proefdiervrije technieken? |

|---|---|---|---|

TIFN | 40 mln | Minimaal | Accent ligt op humane interventie studies |

WCFS+ (opgegaan in TIFN) | 33 mln | Minimaal | Accent ligt op humane interventie studies |

FND | 60 mln | Naar verwachting geen | Geen doel van het programma |

Het innovatieprogramma LSH staat positief tegenover de ontwikkeling en het gebruik van proefdiervrije methoden. Er zijn deelprojecten van CTMM die op directe of indirecte wijze bijdragen aan reductie van het aantal dierproeven.

Binnen het cluster Nutrition & Health wordt onderzoek gedaan naar voeding en gezondheid. Voor het Fes-onderdeel TIFN ligt het accent op humane interventie studies, hetgeen het meest relevant is voor de voedingsindustrie. Binnen de programma’s wordt geen toxicologisch onderzoek uitgevoerd, en zullen naar verwachting geen of vrijwel geen dierproeven worden uitgevoerd. Alleen waar het niet mogelijk is om met humane- of cellijn studies te werken, zoals bijvoorbeeld bepaalde mechanistische studies, zullen dierproeven gedaan worden. Bij het nutrigenomics-onderzoek zal waar relevant samengewerkt worden met het Netherlands Toxicogenomics Centre (NTC).

Het programma FND is vooral gericht op innovatie op het gebied van voeding(sproducten); daarbij zal naar verwachting geen proefdiergebruik plaatsvinden.

Het is niet mogelijk om een exacte specificatie van de bedragen te geven die vanuit de EZ-middelen worden geïnvesteerd in projecten gericht op alternatieven voor dierproeven omdat veel projecten, zelfs als zij niet direct tot doel hebben om alternatieven voor dierproeven te ontwikkelen, via de gegenereerde inzichten toch op directe of indirecte wijze hieraan bijdragen.

Bij het onderzoek dat plaatsvindt binnen de door EZ-middelen gefinancierde projecten wordt gehandeld in overeenstemming met de wet- en regelgeving op dit gebied. Zo wordt uitgegaan van de Gezondheids- en Welzijnswet voor Dieren en de Wet op de Dierproeven. Daarnaast volgen we in Nederland het voorbeeld dat reeds langere tijd binnen de Europese Commissie wordt gehanteerd: in de voorwaarden verbonden aan de besteding zal worden verwezen naar de drie V’s: Vervanging, Vermindering en Verfijning. Wanneer een alternatieve methode voor een dierproef voorhanden is, zal deze methode moeten worden gevolgd in plaats van een dierproef.

De gelden die (mede) gericht zijn op proefdiervrije technieken zullen naar verwachting naar de kennisinstellingen gaan die betrokken zijn bij de programma’s, zoals het Netherlands Toxicogenomics Centre (NTC).

30

Wat is verklaring voor het scherp dalen van het aantal aangevraagde Europese octrooien, ook in verhouding tot het Europees gemiddelde?

Een daling van het aantal aangevraagde Europese octrooien kan verschillende oorzaken hebben. Een oorzaak voor de daling in 2009 kan de economische crisis in dat jaar zijn geweest. Een andere factor kunnen gewijzigde octrooistrategieën van bedrijven zijn, die zich in de Nederlandse situatie, waar een relatief beperkt aantal grote bedrijven verantwoordelijk is voor een groot deel van de aanvragen, in sterke mate doorwerkt in de cijfers.

31

Kunt u de indicator aantallen aangevraagde Europese octrooien uitdrukken naar rato van het bruto nationaal product?

Als indicator wordt vaak gebruik gemaakt van het aantal aangevraagde Europese octrooien uitgedrukt per 1 000 inwoners. Er kan ook gebruik worden gemaakt van een indicator waarbij het aantal aangevraagde Europese octrooien wordt uitgedrukt naar rato van het bruto binnenlands product.

In deze tabel staat voor Nederland en de EU-27 het aantal aangevraagde Europese octrooien uitgedrukt naar rato per mld EUR bruto binnenlands product. Ondanks de recente daling blijkt uit de tabel dat Nederland nog aanzienlijk hoger scoort dan het Europese gemiddelde.

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|---|---|

NL/BBP | 14,2 | 15,2 | 13,6 | 12,4 | 12,2 | 11,8 |

EU/BBP | 4,5 | 4,4 | 4,3 | 4,3 | 5,2 | 5,2 |

Tabel: Bron: EPO Annual report 2009, CBS, Eurostat

32

Kan de regering aangeven hoe het komt dat cijfers voor uitgaven in onderzoek en ontwikkeling voor 2006 en 2007 met respectievelijk 24 en 27 procent zijn toegenomen ten opzichte van de begroting 2010? Wanneer kunnen de cijfers over uitgaven in onderzoek en ontwikkeling als definitief worden beschouwd? Waarom stond in de voorgaande begrotingen en jaarverslagen niet vermeld dat de cijfers voor uitgaven in onderzoek en ontwikkeling voor 2006 en 2007 voorlopig waren?

De herziene cijfers zijn het gevolg van een revisie door het Centraal Bureau voor Statistiek (CBS) van de R&D-uitgaven van hogeronderwijsinstellingen. De revisie wordt nader toegelicht op pagina 30 en 31 van de begroting. De R&D-cijfers voor verslagjaar t worden door het CBS ten minste tweemaal vastgesteld en gepubliceerd: allereerst ten behoeve van de Europese verordening een voorlopig R&D-cijfer in november van het jaar t+1. Uiterlijk in juli t+2 volgen de definitieve R&D-cijfers. Het kengetal is uitgedrukt als percentage van het bruto binnenlands product (BBP). Voor het BBP publiceert het CBS na afloop van het verslagjaar na 6, 18 en 30 maanden respectievelijk de voorlopige, nader voorlopige en definitieve jaarramingen. In de begroting 2010 is het voorlopige karakter van de R&D-kengetallen voor 2006 en 2007 per abuis niet vermeld. In de begroting 2011 is wel aangeduid dat de R&D-kengetallen voor 2008 een voorlopig cijfer betreft.

33

Hoe groot is het effect van het meenemen van nevenactiviteiten, bijvoorbeeld kinderopvang, op het onderzoek en ontwikkeling cijfer? Wat zou de score zijn zonder deze nevenactiviteiten mee te nemen?

Het CBS schat dat de omvang van nevenactiviteiten die kunnen worden toegerekend aan R&D-uitgaven van hoger onderwijsinstellingen in 2007 circa € 300 mln was. Dit is circa 8 procent van de totale R&D-uitgaven van hoger onderwijsinstellingen. Derhalve zou het kengetal «R&D-uitgaven in de publieke sector als % van het BBP» (in 2007 0,85% BBP), zonder nevenactiviteiten aan R&D in 2007 uitkomen op circa 0,80% BBP. Nevenactiviteiten aan R&D werden in het verleden overigens ook gemeten door het CBS, maar de invloed op de hoogte van de R&D-uitgaven is groter geworden, omdat ze in de loop van de jaren in omvang zijn toegenomen.

34, 35, 46 en 47

Waarom is de eerste operationele doelstelling van artikel 2, «Meer bedrijven die meer (technologische) kennis ontwikkelen en benutten», niet operationeel gemaakt met een streefgetal? Waarom ontbreekt een nulmeting, bijvoorbeeld het aantal bedrijven met onderzoek en ontwikkeling en hun gemiddelde jaarlijkse investeringen daarin bij ongewijzigd beleid, en een streefwaarde?

Wanneer is de eerste operationele doelstelling van artikel 2 volgens de regering geslaagd?

Kan de regering toelichten hoe operationele doelstelling 2, «Topprestaties op innovatiethema’s», operationeel gemaakt kan worden?

Wanneer is de tweede operationele doelstelling van artikel 2 volgens de regering geslaagd?

De innovatiegraad van bedrijven en het succes van innovaties worden primair bepaald door de (internationale) marktontwikkelingen en strategische afwegingen die bedrijven daarbij maken. Ook worden resultaten van innovatie pas na langere tijd zichtbaar en komt cijfermateriaal veelal met een vertraging beschikbaar.

In artikel 2 zijn de kengetallen onder de algemene doelstelling geplaatst en de prestatie-indicatoren bij de instrumenten waar ze betrekking op hebben. De kengetallen geven daarbij informatie over het bereiken van de algemene doelstelling, als ook de operationele doelstellingen.

Zo zijn kengetallen opgenomen die belangrijke informatie geven over de prestaties van Nederland in relatie tot de beleidsdoelen, zoals het kengetal «Aandeel innoverende bedrijven in het mkb». Ook het kengetal «Aandeel innoverende bedrijven in het mkb dat technologisch heeft samengewerkt met publieke en/of private partijen» geeft belangrijke informatie over operationele doelstelling 1 en 2.

Het is niet goed mogelijk om het beleid te vertalen in één enkele prestatie-indicator per operationele doelstelling, omdat alle instrumenten een eigen doelstelling hebben en aangrijpen op een verschillende problematiek. Dit betekent ook dat het uiteindelijke effect per instrument aanzienlijk verschilt. Het bereiken van de operationele doelstellingen wordt derhalve afgemeten aan de prestaties t.a.v. de opgenomen prestatie-indicatoren.

Om naast de indicatoren en de kengetallen in de begroting meer inzicht te geven in de effectiviteit, additionaliteit en de efficiëntie van (het samenstel) van instrumenten worden periodiek evaluaties en beleidsdoorlichtingen uitgevoerd conform de zogenaamde RPE richtlijnen5, en wordt over een aantal instrumenten periodiek gerapporteerd aan de Tweede Kamer, zoals over de voortgang van de innovatieprogramma’s6.

36

Wat zijn nut en noodzaak van het samenvoegen van innovatievouchers en Innovatie Prestatie Contracten? Betekent dat door samenvoeging de laagdrempeligheid van de innovatievouchers en het samenwerkingselement van de Innovatie Prestatie Contracten verloren gaan? Wat voegt samenvoeging toe en is het juist niet beter om de twee regelingen apart te laten voortbestaan?

Nut en noodzaak om Innovatievouchers en InnovatiePrestatieContracten samen te voegen (IPC’s) wordt bezien. Alle relevante invalshoeken komen daarbij aan de orde, ook laagdrempeligheid en samenwerking. Besluitvorming is aan het volgende kabinet.

37

Klopt het dat stevig wordt gekort op de Innovatie Prestatie Contracten en de innovatievouchers?

In 2009 en 2010 zijn de budgetten tijdelijk opgehoogd en komen daardoor fors hoger uit dan in 2011. Voor 2011 is geen sprake van ophoging en is alleen het structurele budget beschikbaar. Ook worden er voor 2011 geen aanvullende posten uitgekeerd. Er is voor vouchers en voor IPC’s dus structureel minder beschikbaar dan in de jaren 2009 en 2010.

38

Kunt u aangeven wat de effectiviteit, doelmatigheid en benutting is van de Innovatie Prestatie Contracten en de innovatievouchers?

IPC’s:

De doelstelling van een IPC is om ondernemers uit het mkb aan te zetten tot meer innoveren. In een IPC worden groepen mkb-bedrijven met behulp van een penvoerder collectief aangezet tot het uitvoeren van hun eigen meerjarige innovatieplan. Samenwerking en kennisoverdracht spelen hierbij een belangrijke rol. Het penvoerderschap ligt vaak bij een brancheorganisatie.

De IPC subsidieregeling kent een grote belangstelling: dit jaar waren er significant meer IPC aanvragen dan er budget beschikbaar was (100% benutting).

Het instrument IPC loopt nu, inclusief de pilotjaren, 5 jaar. In opdracht van het ministerie is de regeling onlangs door een extern bureau geëvalueerd. Het rapport zal binnenkort aan uw Kamer worden toegezonden.

Innovatievouchers:

De doelstelling van de innovatievoucher is mkb te stimuleren te innoveren door kennisinstellingen en mkb met elkaar kennis te laten maken en het gebruik van kennis bij de kennisinstellingen door het mkb te bevorderen.

Uit de evaluatie van Bureau Dialogic in 2008 blijkt dat deze doelstelling ruimschoots gehaald wordt. 80% van de ondernemers zou zonder voucher niet of veel later onderzoek laten doen bij een kennisinstelling. De kennisinstellingen geven aan dat veel ondernemers later terug komen zonder voucher. Ruim 60% van de vouchergebruikers verwacht in de toekomst meer samen te werken met een kennisinstelling.

Van alle vouchers die in een jaar uitgegeven worden, wordt ongeveer 65% daadwerkelijk gebruikt en verzilverd. Er wordt rekening gehouden met het feit dat niet alle vouchers die aangevraagd worden ook verzilverd worden, door meer vouchers uit te geven dan er budget is.

39

Kan de regering een toelichting geven op de post «Eurostars»? Gaat het hier om cofinanciering, matching of wellicht een bijdrage aan subsidie?

Eurostars is een subsidie voor marktgerichte, Europese R&D-projecten die worden geleid door high tech mkb-bedrijven die minimaal 10 procent omzet of FTE’s besteden aan R&D.

Een Eurostarsproject is een internationaal samenwerkingsproject voor innovatieve ontwikkeling. In het project moeten minstens twee partners uit twee Eurostars-lidstaten samenwerken, waarvan de projectleider een mkb-bedrijf is. Het project moet gaan over industrieel onderzoek of experimentele ontwikkeling. Dit kan op alle vakgebieden zijn. De maximale duur van het project is drie jaar. Binnen twee jaar na afronding van het project moet er een verkoopbaar product of proces zijn. Tot op heden is circa 80% van de deelnemers mkb.

Het kabinet subsidieert een deel van de subsidiabele kosten die door de Nederlandse deelnemers in Eurostars-projecten gemaakt worden. Van de Nederlandse subsidie wordt 25% betaald door de Europese Commissie.

40

Kan de regering een toelichting geven op de verplichtingen met betrekking tot Syntens?

Over de aard van haar werkzaamheden, namelijk die waarin niet door de markt wordt voorzien, zijn met Syntens afspraken gemaakt. De activiteiten van Syntens zijn de afgelopen jaren sterk(er) gericht op het mkb beter in staat te stellen gebruik te maken van instrumenten als vouchers, IPCs en innovatieprogramma's. Syntens dient voor deze activiteiten jaarlijks een subsidieverzoek in gebaseerd op meerjarenbegroting van EZ.

41

Kan de regering met behulp van een statistische verdeling voor «scheefheid», bijvoorbeeld door middel van skewness, kurtosis of Herfindahl-Hirschman Index, aangeven hoe de gelden binnen de Wet Bevordering Speur- en Ontwikkelingswerk verdeeld zijn tussen grote en kleinere subsidieontvangers?

De bijgesloten tabel geeft een overzicht van de verrekende afdrachtvermindering per grootteklasse bedrijven. Deze verdeling is gemaakt op basis van een extrapolatie van de aangevraagde afdrachtvermindering afgezet tegen de totaal verrekende afdrachtvermindering in 2009. De derde kolom geeft de verdeling weer van het aantal bedrijven met een S&O-verklaring naar grootteklasse. In de laatste kolom staat de gemiddelde afdrachtvermindering per grootteklasse. De onderstaande tabel heeft betrekking op de ondernemingen met een vermindering op de loonheffing; de ondernemers die gebruik maken van de zogenaamde S&O-aftrek in de sfeer van de inkomstenbelasting zijn hier niet meegenomen. Deze tabel geeft tevens een indicatie van de scheefheid (skewness) en de mate van piekvorming (kurtosis). In de tabel komt naar voren dat bijna de helft van de afdrachten naar bedrijven gaat met minder dan 50 werknemers en dat ruim 20% naar bedrijven met meer dan 1 000 werknemers gaat. Dit laat zich verklaren door het hoge aandeel kleine bedrijven t.o.v. het totaal aantal gebruikers enerzijds, terwijl anderzijds de gemiddelde afdracht per aanvrager voor grote bedrijven hoger is. De Herfindahl-Hirschman-index is een macro-economische maatstaf voor de concentratiegraad, die vooral wordt gebruikt op het gebied van mededinging.

Omvang | Verrekende afdrachtvermindering | % | Aantal aanvragers | % | Gem. afdracht per aanvrager |

|---|---|---|---|---|---|

1 t/m 9 medewerkers | 166 345 600 | 24% | 8 287 | 54% | 20 073 |

10 t/m 49 medewerkers | 169 856 000 | 24% | 4 481 | 29% | 37 906 |

50 t/m 99 medewerkers | 63 962 900 | 9% | 1 141 | 7% | 56 059 |

100 t/m 249 medewerkers | 74 522 800 | 11% | 934 | 6% | 79 789 |

250 t/m 499 medewerkers | 42 198 900 | 6% | 303 | 2% | 139 270 |

500 t/m 999 medewerkers | 35 507 000 | 5% | 145 | 1% | 244 876 |

meer dan 1 000 medewerkers | 148 606 700 | 21% | 152 | 1% | 977 676 |

totaal | 701 000 000 | 100% | 15 443 | 100% | 45 393 |

Bron: WBSO-cijfers 2009, AgentschapNL

42

Kan de regering de daadwerkelijke uitgaven voor de Innovatiekredieten becijferen? Kan de regering tevens een toelichting geven op de inkomsten uit Innovatiekredieten? Waarom zijn deze slechts een fractie van de uitgaven?

De daadwerkelijke uitgaven voor Innovatiekredieten in 2008 en 2009 zijn respectievelijk € 2,5 mln en € 16,9 mln. De duur van ontwikkelingsprojecten bij ondernemingen is vaak enkele jaren. Innovatiekredieten zijn daarom meerjarige financieringen. Na voltooiing van het ontwikkelingsproject heeft de onderneming een maximale termijn van zes jaar waarin een gefaseerde terugbetaling plaatsvindt. Door deze termijnen en het feit dat de verstrekking van Innovatiekredieten medio 2008 is gestart, zullen de inkomsten de eerste jaren nihil of een fractie zijn van de uitgaven. Daarna stijgen de inkomsten langere tijd substantieel. Deze continue stijging is tot en met 2015 opgenomen in de begroting.

43 en 45

Is de regering van mening dat het aantal gebruikers van de Wet Bevordering Speur en Ontwikkelingswerk een juiste indicator is om de doelmatigheid van dit instrument te meten? Zo nee, kan de regering toelichten hoe zij zicht krijgt op de effectiviteit van het instrument?

Wat is de multiplier van de Wet Bevordering Speur en Ontwikkelingswerk? Kunt u dit uitsplitsen naar het midden-, klein- en grootbedrijf?

De indicator «aantal aanvragers met toegekende WBSO» geeft het bereik van de WBSO onder bedrijven en kennisinstellingen aan. Voor een generiek instrument met een groot bereik onder de meest innovatieve ondernemingen in ons land is het aantal gebruikers een relevante indicator. In hoeverre de WBSO effectief is wordt beoordeeld aan de hand van evaluaties.. In 2007 is de WBSO voor het laatst geëvalueerd door EIM. Het EIM concludeerde een eerste orde effect van 1,27 per euro subsidie. Dit betekent voor ieder euro subsidie leidt tot een extra investering in S&O-arbeid van 27 eurocent. Het totale effect bedroeg 1,72 per euro subsidie. Dit laatste heeft betrekking op alle S&O-uitgaven inclusief machines, apparatuur en gebouwen. Uit een representatieve steekproef bleek bovendien dat de additionaliteit voor kleine bedrijven hoger is dan voor grote bedrijven. Bij bedrijven met 1–9 werknemers is de additionaliteit het hoogst. Een specifieke multiplier per bedrijfsgrootte is niet voorhanden.

44

Hoe kan het klanttevredenheidscijfer van Syntens van 7,9 op een hoger niveau worden gebracht? Waarom wordt niet gekozen voor een andere prestatie-indicator, bijvoorbeeld het aantal tevreden geholpen bedrijven?

Voor instanties als Syntens is een klanttevredenheidscijfer van 7,9 al vrij hoog. Het eindcijfer is de gemiddelde score van de verschillende soorten dienstverlening van Syntens. Bij voorlichting, bijv. seminars is het cijfer vaak iets lager in verband met de algemene vorm van informatie, bij activering is de score juist hoger i.v.m. de persoonlijke contacten met adviseurs. Het streefcijfer van 8,0 is dan ook ambitieus. Met het klanttevredenheidscijfer wordt de volledige dienstverlening van Syntens gedekt. Aantal (tevreden en ontevreden) klanten is onderdeel van de het klanttevredenheidsonderzoek.

48

Hoeveel geld heeft de overheid inmiddels uitgegeven aan het Technologisch Topinstituut Pharma? Hoeveel geld gaat de overheid hier nog aan uitgeven? Welk deel daarvan is direct of indirect bij Organon of Abbott terecht gekomen?

De overheid heeft aan het TI Pharma een bijdrage toegezegd van € 130 mln onder de voorwaarde dat ook het bedrijfsleven en de kennisinfrastructuur samen ook € 130 mln in het programma van het TI Pharma zullen investeren. Deze totale financiering van € 260 mln wordt gebruikt voor het uitvoeren van het opgestelde programma van het TI Pharma. De overheid levert dus een bijdrage aan de uitvoering van het programma, maar geeft daarvoor geen geld aan de bedrijven. Omdat bedrijven ook delen van het programma uitvoeren komt er indirect wel geld van de overheid ten goede aan de bedrijven. Het aandeel van MSD in het TI Pharma programma is ca. 20% van het totale programma van het TI Pharma en voor Solvay/Abbott betreft dit ca. 13% van het programma. Het betreft een 4-jarig programma waarvan veel projecten nu in de eindfase lopen. Beide concerns hebben aangegeven het programma conform de opgestelde planning te willen blijven uitvoeren. Ik verwijs u ook naar mijn brief van 15 juli jongstleden, Kamerstuk 29 544, nr. 255 en naar mijn brief over Abbott die u binnenkort zult ontvangen.

49

Kunt u een uitsplitsing geven van de onderverdeling van de uitgaven aangeduid met de omschrijving «overig» in de tabel op pagina 36? Kan worden aangegeven waarom deze geen eigen post op de begroting verdienden?

De onderverdeling van de verplichtingen voor de post «overig» op pagina 36 is als volgt:

Instrument | Argumentatie | 2011 |

|---|---|---|

Overige kredieten (kredietregeling IS) | Betreft middelen tbv kredieten, die, bij gebrek aan dekking in de begroting, volledig dienen te worden terugbetaald aan EZ. | 17,2 |

IS Opkomende markten (HGIS) | Omvang | 6,0 |

Innovatieve onderzoeksprogramma’s | Aflopend | 4,1 |

Rente luchtvaartkredietregeling | Betreft jaarlijkse dekking van de rentelasten van MinFin voor de (niet-relevant voor het financieringstekort gelabelde) luchtvaartkredietregeling | 1,3 |

Kennisimpuls (actielijn 1) | Aflopend | 1,0 |

Bijdragen aan instituten | Omvang | 0,5 |

EZ wil in de begroting vooral de aandacht vestigen op de instrumenten die voor de Kamer en het beleid het meest interessant zijn. De posten die op dit instrument zijn samengevoegd betreffen regelingen die aflopen, beleidsarm zijn en/of beperkte omvang hebben.

50

Waarom stijgen de verplichtingen voor lucht- en ruimtevaart gedurende de komende jaren? Welke kosten zitten hierin? Om welke concrete projecten en of programma’s gaat het hier en hoe is de exacte verdeling van het geld tussen deze projecten?

Er is niet echt sprake van een stijgende verplichtingenreeks. In 2010 is € 35,6 mln additionele verplichtingenruimte naar voren gehaald uit de jaren 2011 en 2012 ten behoeve van het TROPOMI instrument, waarover ik Kamer heb geïnformeerd met beleidsbrieven van 10 november 20087 en van 27 februari 20098.

52

Kan de regering nadere uitleg geven over de situatie bij «Point One»? Mede naar aanleiding van het artikel «Ondernemers voelen zich buitenspel staan bij innovatiesubsidie» in het Financieel Dagblad van 22 september 2010? Is het waar dat het midden en kleinbedrijf min of meer buitenspel staat en «Point One» gedomineerd wordt door Philips en ASMI?

Het aantal deelnemers in Point One groeit jaarlijks. In Point One werken zo'n 160 multinationals, grote bedrijven, mkb en kennisinstellingen met elkaar samen, waarvan 105 tot het mkb behoren. Grote bedrijven zijn belangrijk voor het mkb. Ze nemen het mkb mee op hun innovatiepad. Hiermee wordt het mkb ook zelf gestimuleerd om eigen producten te ontwikkelen.

De afgelopen jaren, vanaf de start van Point One, is duidelijk geworden dat er steeds meer mkb's komen die hun eigen producten willen én kunnen ontwikkelen. Dit is een positieve ontwikkeling die zich in de context van Point One heeft afgespeeld.

De kritiek die in het artikel naar voren komt, is afkomstig van een vrij beperkte groep en al langer bekend. Binnen Point One is er ook aan deze knelpunten gewerkt. Ook nu zijn hierover gesprekken gaande tussen het bestuur van Point One en deze mkb's. Omdat Point One een open vereniging is met leden, is het aan de leden zelf om de koers en inhoud van het programma te sturen. Het is dan ook primair aan deze partijen om tot een oplossing te komen. Enkel wanneer wordt vastgesteld dat binnen het Point One programma deze knelpunten niet zijn op te lossen, kan de overheid in beeld komen om hier een mogelijke rol te spelen. Ik merk op dat sinds eind 2006 de ruimte voor het mkb al groter is geworden, aangezien de middelen die vroeger nog via de kaderafspraak aan Philips en ASML werden toegewezen, nu beschikbaar zijn voor high tech bedrijven en kennisinstellingen in brede zin.

53

Wat is er de oorzaak van dat de totale investeringen in onderzoek en ontwikkeling in innovatieprogramma’s in 2009 zoveel hoger lagen dan in 2008? Waarom is het streefcijfer voor 2011 zoveel lager dan de realisatie in 2009?

In 2009–2010 is er bij de innovatieprogramma’s sprake van een duidelijke piek in de publieke en private investeringen, in vergelijking tot de streefwaarde in zowel de jaren daarvoor als in 2011. De oorzaak hiervoor ligt mede in de intensiveringen naar aanleiding van de kredietcrisis. Er zijn momenteel geen ontwikkelingen die aanleiding geven om de streefwaarde bij te stellen.

Het grootste verschil ligt in de investeringen in het innovatieprogramma Point One. In 2009 heeft de start van de tweede en omvangrijkere fase van het innovatieprogramma Point One plaatsgevonden. Tevens zijn er in het kader van de kredietcrisis middelen op de Point One begroting naar voren gehaald om een extra impuls te kunnen geven aan de high tech bedrijven.

54 en 55

Welk percentage van de Nederlandse economie in termen van bruto nationaal product wordt bestreken met de sectoren waarop de innovatieprogramma’s van toepassing zijn?

Welk percentage van de Nederlandse economie in termen van bruto nationaal product wordt bestreken met de sectoren die zijn aangemerkt als sleutelgebied?

De sleutelgebieden en innovatieprogramma’s zijn via een bottom-up proces tot stand gekomen. Voor de sleutelgebieden heeft het Innovatieplatform in mei 2004 betrokkenen uitgenodigd om «aan te geven wat de sterke combinaties van kennis en bedrijvigheid zijn, welke ambities zij delen, welke stimulerende acties zij zelf delen en welke acties zij nog nodig achten». Dit organische karakter is een expliciet doel geweest. Op deze manier kan men immers komen tot gezamenlijke breed gedragen ambities en programma’s ontwikkelen op focusgebieden.

De sleutelgebieden en innovatieprogramma’s houden zich daarmee niet aan de grenzen van de Standaard Bedrijfsindeling, zoals die door het Centraal Bureau voor de Statistiek en andere instanties wordt gehanteerd. Er bestaat daarmee een grote discrepantie tussen de feitelijke afbakening van de sleutelgebieden en innovatieprogramma’s en de structuur van de data die nodig is om de gebieden kwantitatief te analyseren in termen van % BBP en andere kerngegevens. Als er desalniettemin een grove schatting gemaakt wordt van de omvang van de sectoren die de innovatieprogramma’s beslaan is dat 10% van het BBP in 2009. Uit cijfers van het rapport van onderzoeksbureau Berenschot «Foto sleutelgebieden 2008» blijkt dat de sleutelgebieden in 2009 12,7% van het BBP omvatten.

56

Op welke manieren draagt de overheidssteun aan het luchtvaartcluster ook daadwerkelijk effectief en efficiënt bij aan de financiële zelfstandigheid van de sector, de werkgelegenheid en de innovatie in Nederland? Kunt u hiervan concrete voorbeelden geven?

De evaluatie van het luchtvaartbeleid in de periode 2006–20109 geeft een goed inzicht in de wijze waarop dit beleid bijdraagt aan de ontwikkeling van het luchtvaartcluster. Algemene conclusie van de evaluatie is dat het beleid grotendeels effectief is geweest. Voorbeelden van innovaties in de luchtvaart zijn onder meer de in Nederland ontwikkelde lichte composietmaterialen voor toepassing in vliegtuigbouw. Lichter betekent minder brandstof en minder CO2 uitstoot. Daarnaast is de Nederlandse industrie bijna voor de helft van de grote innovaties van de Airbus A380 verantwoordelijk.

57

Wordt het luchtvaartcluster door staatssteun steeds meer afhankelijk van specifieke overheidsorders, zoals die in het project «Joint Strike Fighter»? Zo ja, op welke concrete manieren? Zo nee, waarom niet?

Bij de productie van de F-35 is geen sprake van opdrachten van de Nederlandse overheid aan de Nederlandse industrie. Opdrachten worden verstrekt door de hoofd- en onderaannemers en zijn gebaseerd op het «best value» principe. Staatssteun is daarbij niet aan de orde. Opdrachten die voortvloeien uit de productie van F-35 toestellen zijn overigens wel belangrijk voor de Nederlandse industrie. Dat is ook in het verleden het geval geweest met militaire vliegtuigprogramma’s. Zoals in de brief inzake het F-35 afdrachtpercentage van 25 maart 2010 (Kamerstuk 26 488, nr. 224) met het antwoord op de Kamervragen 6, 43, 44 en 45 is aangegeven, leveren militaire aerospace-activiteiten vanwege hun hoogtechnologische en lange termijn karakter een stabiele en hoogwaardige bouwsteen voor de activiteiten van de luchtvaartindustrie in het algemeen.

De regelingen «subsidie onderzoek vliegtuigontwikkelingen» (SOV) en «Civiele vliegtuigontwikkeling» (CVO) zijn er op gericht om het luchtvaartcluster in staat te stellen te participeren in civiele vliegtuigbouwprogramma’s van grote (Airbus) en kleine (zoals Gulfstream, Embrear) internationale vliegtuigfabrikanten.

58 en 73

Wat was precies het verzoek van het ministerie van Economische Zaken aan het bureau Bartels? Om het gehele cluster te evalueren? Zo ja, waarom is er dan een deelrapport uitgegeven over slechts het civiele deel? Is er een apart rapport over het militaire deel opgesteld? Zo ja, wanneer kan de Tweede Kamer daar kennis van nemen?

Betreffen de werkgelegenheidscijfers in het rapport van Bartels (pagina 8/9) allen het civiele deel, of ook het militaire deel? In het laatste geval, kunnen de cijfers uitgesplitst worden?

De opdracht aan Bureau Bartels was gericht op het civiele deel van het luchtvaartcluster en niet op het militaire deel. Over het militaire deel wordt de Kamer op gepaste momenten geïnformeerd in het kader van het JSF-dossier.

59

Waarom is door Bureau Bartels bij de tabellen voor de werkgelegenheidsontwikkeling gekozen voor de tijdshorizon 2006–2009? Waarom is de periode 1990–2000 niet meegenomen?

In de evaluatie van het Regeringsstandpunt Nederlands luchtvaartcluster dat KPMG in 2004 in opdracht van het ministerie van Economische Zaken heeft uitgevoerd zijn de jaren 1998, 2001 en 2003 meegenomen. Om die reden is Bureau Bartels gevraagd de ontwikkelingen van de werkgelegenheid sinds de laatste evaluatie te onderzoeken.

60

Waarom wordt er door Bureau Bartelsgeen verwachting uitgesproken voor de periode 2015–2020? Welke verwachtingen zijn er met betrekking tot deze periode inzake de werkgelegenheidsontwikkeling in het luchtvaartcluster?

De beleidscyclus bij het luchtvaartbeleid is 5 jaar, daarna wordt op basis van nieuw onderzoek (evaluatie) opnieuw besloten over voortzetting en vormgeving van het beleid. Deze evaluatie behelsde de periode 2005–2010. In de door de sector zelf uitgebrachte Kennis en Innovatieagenda Luchtvaart wordt in 2020 een toename van 5 000 arbeidsplaatsen verwacht voor de gehele luchtvaartsector (gebruikers- en maakindustrie).

61

Hoe groot is in de luchtvaartsector de werkgelegenheidsgroei in deelsegment kennis ten opzichte van de periode 1999–2001?

Bureau Bartels geeft in de evaluatie aan dat de werkgelegenheid in het deelsegment kennisinfrastructuur 1 042 werknemers in 2009 bedroeg. Dit cijfer is gebaseerd op de jaarlijkse luchtvaartenquête van het NIVR (thans onderdeel van Agentschap NL). Blijkens deze enquête bedroeg de werkgelegenheid in 2001 in dit segment 987 werknemers.

62

Kunt u een inschatting maken van de mogelijk te verwachte civiele spillover effecten van de militaire bestellingen? Bijvoorbeeld voor de «Super Hornet» en de «Clean Air» technologie van Saab?

De geraamde spill over effecten van het F-35 programma zijn aan de Kamer gemeld met het rapport van PricewaterhouseCoopers van 10 juli 2008, (Kamerstuk 26 488, nr. 98). Daarnaast is de Kamer met brief van 2 april 2009 (Kamerstuk 26 488, nr. 163) geïnformeerd over de visie daarop van het Centraal Plan Bureau. Over de resultaten van de industriële evaluatie van de Saab Gripen Next Generation is de Kamer met de brief van 18 december 2008 (Kamerstuk 26 488, nr. 133) geïnformeerd. Saab heeft voor die evaluatie geen informatie verstrekt over een «clean air» programma. De F-18 E/F Super Hornet is geen kandidaat voor de vervanging van de F-16.

63

Op welke wijze wordt concreet en proactief ingezet op het behoud van innovatie, kennis en werkgelegenheid binnen het luchtvaartcluster in Nederland?

Door de luchtvaartsector (gebruikers, industrie en kennisinstellingen) is in 2009 op verzoek van de minister van VenW, mede namens diens collega’s van Defensie, EZ en VROM, de zogenaamde «Kennis en Innovatie Agenda Luchtvaart» (KIAL) uitgebracht. Doel van deze KIAL is te komen tot een duurzame Nederlandse luchtvaartsector in 2020. Om dit te kunnen realiseren zet de KIAL onder meer in op innovatie, kennisontwikkelingen en meer werkgelegenheid.

Thans wordt de KIAL vertaald in een strategisch innovatieplan luchtvaart, zodat op basis daarvan kan worden verkend welke rol mogelijk voor de overheid is weggelegd.

64

Opereren de kleinere bedrijven binnen het luchtvaartcluster momenteel innovatiever, meer flexibel en concurrerend dan de grotere bedrijven? Zijn zij hierdoor ook minder afhankelijk van overheidssteun?

Grotere bedrijven maken meer gebruik van de luchtvaartregelingen dan kleine bedrijven. Dat wordt in de evaluatie verklaard door de hoogte van de gevraagde eigen bijdrage en het feit dat grotere bedrijven eerder genegen zijn te investeren in meer fundamenteel (SOV) en pre-concurrentiëel onderzoek (CVO) dan kleinere bedrijven.

65

Kunt u specifiek aangeven wat de gevolgen zijn van de tientallen miljoenen extra bijdrage uit de begroting van Economische Zaken 2011 voor de definitieve herijking van het afdrachtpercentage in de businesscase van het «Joint Strike Fighter» project dat ten laste komt van de begrotingspost «steun aan het luchtvaartcluster»?

Het kabinet heeft er voor gekozen de bijdrage van € 50 miljoen binnen de begroting van Economische Zaken te financieren. De bijdrage aan de business-case die in de komende jaren wordt geëffectueerd, leidt er met name toe dat de beschikbare subsidiemiddelen voor de (vliegtuig)industrie in de jaren 2010 – 2019 beperkt worden. Die beperking houdt in dat € 8,2 miljoen uit het zgn. revolving fund voor de vliegtuigindustrie is ingezet en dat de rentelasten op het EMU-leningdeel van de businesscase pas in 2019 zullen aflopen en dus ook pas daarna weer beschikbaar komen voor de industrie (€ 25,7 miljoen). Het resterende deel is met name gedekt door inzet van € 15 miljoen van de inmiddels beëindigde SKE-regeling.

66

Welke risico's zijn verbonden aan een grote inzet op het onzekere «Joint Strike Fighter» project? Op basis van welke gegevens en feiten zijn de omzetverwachtingen verhoogd? Klopt het dat landen die niet participeren in het «Joint Strike Fighter» project meer orders binnen halen dan landen die wel in het project participeren?

Met de risicoparagraaf in de Jaarrapportage van het project Vervanging F-16 over 2009 (Kamerstuk 26 488, nr. 232) is de Kamer geïnformeerd over de onderkende risico's van het project Vervanging F-16. Aan industriële deelname aan complexe en langjarige materieelontwikkelingsprogramma’s zijn altijd risico’s verbonden. Dat geldt ook voor het F-35 programma. Tegenover die risico’s staat dat de Nederlandse industrie vroegtijdig wordt betrokken bij een ontwikkelingsprogramma. Op basis van de daarmee verworven kennis en de opgebouwde relaties verkeert de industrie vervolgens in een goede uitgangspositie om, uitgaande van het «best value» principe, hoogtechnologische opdrachten te verwerven. Die afweging van militair-operationele, financiële en industriële risico’s en voordelen vindt bij een deelnamebesluit door de overheid altijd plaats. Voor de deelname aan het F-35 programma is dat onder meer uiteengezet in de brief van 11 februari 2002 (Kamerstuk 26 488, nr. 8) en in de beantwoording van Kamervragen van 7 maart 2002 (Kamerstuk 26 488, nr. 9), in het bijzonder het antwoord op vraag 107.

De nadere invulling van de mogelijkheden voor de Nederlandse industrie vindt plaats op basis van «Industrial Participation Plans» (IP-plannen) van de Amerikaanse hoofdaannemers die jaarlijks worden geactualiseerd.

In de bovengenoemde Jaarrapportage Vervanging F-16 over 2009 is gemeld dat er geen aanleiding is de omzetverwachting bij te stellen. De productie omzetverwachtingen zijn over de jaren nagenoeg onveranderd gebleven. Wel heeft in 2008 op basis van de verplichtingen uit de Medefinancieringsovereenkomst een herberekening plaatsgevonden. In 2009 is vanwege het gedeeltelijk arbitraal eindvonnis de omzetverwachting met inbegrip van de instandhoudingsfase herijkt.

Het is mij niet bekend dat de industrie in die landen meer orders binnenhaalt dan in landen die in de ontwikkeling participeren.

67

Hoe en op welke manieren vindt Europese industriële samenwerking binnen het «Joint Strike Fighter» project plaats? Welke specifieke kansen zijn er tot intensivering van deze samenwerking?

Met de jaarrapportage van het project Vervanging F-16 over 2009 (Kamerstuk 26 488, nr. 232) is de Kamer geïnformeerd over de stand van zaken van de samenwerking in Europees verband, de zogenaamde European Footprint (EFP). Het in 2006 door Nederland en Italië getekende Production & Sustainment (P&S) MoU is op 7 februari 2007 van kracht geworden. Noorwegen is op 13 juni 2007 tot het MoU toegetreden. In het P&S MoU is afgesproken dat Nederland en Noorwegen onderzoeken of vliegtuigen in Italië kunnen worden geassembleerd. Italië en Noorwegen onderzoeken of hun motoren en andere vliegtuigcomponenten in Nederland kunnen worden onderhouden. Voorts onderzoeken Italië en Nederland of het mogelijk is subcomponenten van vliegtuigen en motoren in Noorwegen te laten onderhouden. Deze activiteiten passen goed bij het bredere Nederlandse Maintenance Valley initiatief. De EFP-besprekingen vinden plaats tussen de overheden en betrokken bedrijven van de partnerlanden en hebben reeds geleid tot intensivering van de samenwerking van de betrokken bedrijven. Een voorbeeld daarvan is de letter of Intent tussen Stork-Fokker en het Italiaanse Alenia. Verdere intensivering van de Europese samenwerking door de overheid en de industrie hangt mede af van de politieke besluitvorming in Nederland over het project Vervanging F-16. Noorwegen en Italië hebben reeds besloten tot aanschaf van de F-35.

68

Welke afspraken zijn er binnen de Europese Unie gemaakt wat betreft een industriepolitiek als het gaat om de productie van vliegtuigen?

De EU voert geen specifieke industriepolitiek m.b.t. de productie van vliegtuigen.

Wel kan de vliegtuigindustrie gebruik maken van het reguliere generieke instrumentarium zoals de kredietfaciliteit van de EIB. Binnen het Europese Kaderprogramma is budget beschikbaar voor onderzoek naar innovatie in de luchtvaartsector. In het Joint Technology Inititiative Clean Sky wordt publiek- privaat gefinancierd onderzoek gedaan naar het vergroenen van de luchtvaartvloot.

69

Kunt u gespecificeerd en onderbouwd aangeven wat de kansen van Fokker/Stork zijn voor het maken van een doorstart ten aanzien van de productie van civiele vliegtuigen?

Het voornemen om in Nederland een nieuwe generatie Fokker 100 (NGF-100) te gaan bouwen is van het bedrijf NG Aircraft (voorheen Rekkof). Dit voornemen is in 2 fasen uitgewerkt. In de eerste fase wordt een demonstrator ontwikkeld om aan te tonen dat de beoogde eigenschappen van de NGF-100 (zuiniger, schoner, minder geluid, groter vliegbereik) technisch en financieel haalbaar zijn. In de tweede fase vindt de industriële productie van de NLG F-100 plaats. Voor de 1e fase heeft NG Aircraft een CVO-krediet aangevraagd. Dat is in het voorjaar 2010 verleend onder voorbehoud van de goedkeuring door de Europese Commissie en onder de voorwaarde dat de totale financiering wordt gedekt. De goedkeuringsprocedure van de Europese Commissie is nog lopende.

70

Kunt u uiteenzetten welke visie ten grondslag ligt aan het beleid ten aanzien van het ondersteunen van de grote industrie binnen het luchtvaartcluster? Kunt u de Tweede Kamer hierover middels een (beleids)notitie informeren?