Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 31789 nr. 64 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 22 mei 2015

Met deze brief informeer ik u over het kabinetsbesluit om de verkoop van ABN AMRO Group N.V. («ABN AMRO») te starten. De overheid heeft in 2008 ABN AMRO tegen aanzienlijke kosten genationaliseerd om de financiële stabiliteit zeker te stellen en de bank te redden en te behouden voor Nederland. Het heeft daarbij altijd voorop gestaan dat dit een tijdelijke noodmaatregel betrof en dat ABN AMRO op termijn weer zou worden verkocht.

Om het juiste moment van verkoop te bepalen zijn steeds drie voorwaarden gehanteerd. Ten eerste een stabiele financiële sector. Ten tweede voldoende geïnteresseerde kopers. En ten derde een bank die er klaar voor is om weer duurzaam op eigen benen te staan. Doelstelling bij de verkoop is uiteraard om zoveel mogelijk van de gemaakte kosten terug te verdienen.

Eerder dit jaar leek aan deze voorwaarden voldaan te zijn en was ik voornemens een verkoopbesluit aan het kabinet voor te leggen. Door een samenloop van kritische gebeurtenissen, te weten de loonsverhoging van de raad van bestuur, onregelmatigheden op het kantoor van ABN AMRO in Dubai en kwetsbaarheden in het integriteitsbeleid van de bank, heb ik op 27 maart het besluit over de verkoop van ABN AMRO uitgesteld (Kamerstuk 31 789, nr. 51).

Met de Tweede Kamer heb ik in de weken daarna schriftelijk en mondeling uitgebreid van gedachten gewisseld over de problemen die aan het licht kwamen. De bank heeft zelf op alle voornoemde punten actie ondernomen en heeft nadere toelichting verstrekt. Zo is er door de raad van bestuur zelf afgezien van de extra beloning. Deze was weliswaar conform de wet en bestuurlijke afspraken in 2012 tot stand gekomen, maar in het licht van de kostbare publieke redding van de bank, de offers die van (ex)medewerkers zijn gevraagd en het noodzakelijke herstel van vertrouwen in de bank niet verdedigbaar. Dit is door de raad van bestuur ook ingezien. Dit is een belangrijke stap in het herstel van vertrouwen.

De problemen rond de naleving van voorschriften bij de vestiging van ABN AMRO in Dubai werden adequaat aangepakt. ABN AMRO heeft ook opvolging gegeven aan de toezichtsvertrouwelijke brief van De Nederlandsche Bank («DNB») over het integriteitsbeleid. In deze brief gaf DNB aan dat de waarborgen van het integriteitsbeleid verder versterkt moesten worden. Dit is met grote urgentie opgepakt. De rust is daarmee voldoende teruggekeerd rond de bank. Publiek vertrouwen is kwetsbaar en zal geleidelijk moeten worden terugverdiend. De stappen die de mensen van ABN AMRO de afgelopen maanden hebben gezet, hebben daar zeker aan bijgedragen.

De commerciële en financiële prestaties van de bank zijn goed, zoals ook de resultaten over het eerste kwartaal van 2015 laten zien. Dit alles overziend heeft het kabinet vandaag besloten het verkoopproces definitief in gang te zetten. Het verkoopproces vindt gefaseerd plaats waarbij de eerste tranche een omvang heeft van tussen de 20% en 30%.

In mijn brief van 23 augustus 2013 «Toekomstplannen financiële instellingen ABN AMRO, ASR en SNS REAAL» («Toekomstplannenbrief») en het daaropvolgende algemeen overleg heb ik de Tweede Kamer voor het eerst over mijn plannen met ABN AMRO geïnformeerd.1 In die brief ben ik ook ingegaan op de hiervoor geschetste voorwaarden om ABN AMRO te kunnen verkopen. Na het algemeen overleg van 27 november 2013 (Kamerstuk 32 013, nr. 49) heb ik besloten ruim een jaar de tijd te nemen om nogmaals te bezien of er aan de voorwaarden is voldaan om ABN AMRO naar de markt te laten gaan.

Ik heb de stichting administratiekantoor beheer financiële instellingen («NLFI»)2 gevraagd mij hierover te adviseren. Op basis van het geactualiseerde advies van NLFI, heb ik er vertrouwen in dat aan de voorwaarden is voldaan om het verkoopproces van ABN AMRO te starten. In deze brief licht ik deze conclusie en mijn plannen verder toe en ga ik in op het verdere proces.

De tekst in deze brief over onderwerpen waarbij de Autoriteit Financiële Markten («AFM») en De Nederlandsche Bank/de Europese Centrale Bank («DNB/ECB» of «de toezichthouder»)3 een rol hebben, is met hen afgestemd. De brief heb ik ook met de raad van commissarissen en de raad van bestuur van ABN AMRO besproken. De onderneming staat achter de verkoopplannen zoals verwoord in deze brief.

Beoordeling exitvoorwaarden

Zowel op nationaal niveau als Europees niveau zijn sinds mijn vorige brief verdere stappen gezet om de stabiliteit van de financiële sector te versterken. Op 4 november 2014 is het Europese toezichtmechanisme (het Single Supervisory Mechanism, «SSM») in werking getreden. Vooraf heeft de ECB in oktober de resultaten van het onderzoek naar de gezondheid van de 130 grootste Europese banken gepubliceerd (de Comprehensive Assessment). Uit het balansonderzoek bleek dat de zeven onderzochte Nederlandse banken (ING Bank, Rabobank, ABN AMRO, SNS Bank, BNG Bank, NWB Bank en RBS N.V.) voldoende kapitaal hebben. De stresstest, die ook deel uitmaakte van de Comprehensive Assessment, laat zien dat de banken ook bij sterk tegenvallende economische ontwikkelingen over voldoende kapitaal blijven beschikken. Het merendeel van de Europese banken is voor de test geslaagd. De maatregelen van overheden en centrale banken hebben geholpen om de stabiliteit van de financiële markten in Nederland en Europa in belangrijke mate te herstellen. Ik blijf dit scherp in de gaten houden. De huidige markt acht ik stabiel genoeg voor een transactie van een bank zoals ABN AMRO. Daarmee is aan de eerste voorwaarde voldaan.

Om te kunnen verkopen moet er voldoende interesse vanuit de markt zijn. Uit de analyse van NLFI blijkt dat investeerders meer interesse hebben in aandelen dan de afgelopen jaren, ook in aandelen van financiële instellingen. Sinds eind 2013 neemt het aantal beursintroducties toe en is dit terug op het niveau van voor de crisis. Ik concludeer dat daarmee ook aan de tweede voorwaarde is voldaan.

ABN AMRO heeft de integratie met het voormalige Fortis Bank Nederland succesvol voltooid en diverse kostenbesparingen doorgevoerd. ABN AMRO heeft een goede positie in de consumenten- en zakelijke kredietverlening in Nederland, de private-banking activiteiten in Noordwest-Europa en een beperkt aantal specifieke zakenbankactiviteiten zoals clearing en internationale kredietverlening in Energy, Commodities en Transportation. Uitgaande van recente cijfers ligt ABN AMRO goed op schema om haar strategische doelstellingen te halen. Ik heb er vertrouwen in dat ABN AMRO in staat is klanten goed te blijven bedienen, een aantrekkelijk dividend kan uitkeren aan de aandeelhouders en een stevige kapitaalbuffer te behouden. ABN AMRO verwacht dit jaar aan de voorwaarden van de toezichthouder te kunnen voldoen zodat een beursgang mogelijk is.

De toezichthouder deelt mijn visie dat ABN AMRO de laatste stappen op tijd kan zetten, waardoor een beursgang vanaf het vierde kwartaal van 2015 zou kunnen plaatsvinden. Daarmee is voldaan aan de voorwaarden zoals geformuleerd in het exitbeleid en kan de voorbereiding van het verkoopproces beginnen.4 De toezichthouder moet uiteindelijk nog beoordelen of aan zijn voorwaarden is voldaan.5

Wijze van verkoop

In mijn Toekomstplannenbrief heb ik geconcludeerd dat van de verschillende verkoopvormen een beursgang of een onderhandse verkoop het beste uitvoerbaar is en het beste resultaat geven. Een beursgang van ABN AMRO was op dat moment de meest reële optie. Op verzoek van de Tweede Kamer ben ik nagegaan of dat nog steeds het geval is. NLFI geeft aan dat een beursgang nog steeds de beste optie is. Voor een beursgang is volgens NLFI voldoende interesse. Gezien de omvang van de onderneming, balanstotaal, omzet en verwachte waardering, past ABN AMRO in een beursgenoteerde omgeving. Daarnaast biedt een beursnotering ABN AMRO de mogelijkheid om op de aandelenmarkt eventueel extra eigen vermogen op te halen. Een onderhandse verkoop is gezien de omvang van ABN AMRO en de beperkte interesse en mogelijkheden van marktpartijen nog steeds minder waarschijnlijk volgens NLFI.

Andere vormen van verkoop zijn in de Toekomstplannenbrief uitgesloten omdat deze niet het gewenste resultaat geven. Ik ben in die brief onder meer ingegaan op omvorming van ABN AMRO tot een coöperatie, waarbij ABN AMRO ledencertificaten verkoopt aan klanten. Aan deze vorm van verkoop kleven nog steeds dezelfde aanzienlijke financiële en praktische bezwaren. Klanten participeren bij een coöperatie risicodragend in het kapitaal van de onderneming. Zij lopen daarbij risico op het door hen ingelegde kapitaal. De verwachting van NLFI is dat voor deze vorm weinig interesse is bij klanten van ABN AMRO en dat de staat dat zal terugzien in een lagere opbrengst bij verkoop. In het geval van een dreigend kapitaaltekort zullen klanten niet zo snel geneigd zijn om extra certificaten bij te kopen om het eigen vermogen van de bank te versterken. Dat zal het voor ABN AMRO lastig maken om ingeval van nood extra kapitaal op te halen. Dat is zowel voor de bank als voor de klanten die dan in ABN AMRO participeren nadelig. De praktijk wijst bovendien uit dat het tientallen jaren kost om ledencertificaten uit te geven. Dit betekent dat de staat gedurende een lange tijd risico blijft lopen op zijn deelneming in ABN AMRO, de staat blijft dan immers veel langer aandeelhouder.

Op basis van deze conclusies zal ik NLFI en ABN AMRO vragen om het verkoopproces door een beursgang te starten. De beursnotering laat onverlet dat een resterend belang van de staat eventueel nog onderhands kan worden verkocht. Als een partij zich meldt met een concreet bod op 10% of meer van de aandelen dat het overwegen waard is, zal ik, voordat ik besluit tot verkoop, de Tweede Kamer daarover vertrouwelijk informeren. Voordat het belang van de staat lager wordt dan 50% (door verkoop op de beurs of onderhandse verkoop), wordt de Tweede Kamer eveneens vertrouwelijk geïnformeerd. Op dat moment verliest de staat de doorslaggevende zeggenschap over ABN AMRO. Afgezien van bovengenoemde momenten, zal ik na iedere verkoop van aandelen de Tweede Kamer achteraf informeren, vanwege de koersgevoeligheid. Conform de Wet stichting administratiekantoor beheer financiële instellingen zal ik voor de uitvoering van de verkoopstrategie NLFI steeds een separate machtiging verstrekken. Alle uitvoeringshandelingen worden dus door of namens de Minister van Financiën verricht.

Over de verkoopprijs per aandeel kan ik me nu niet uitspreken. Het is aan ABN AMRO en NLFI om de onderneming zo goed mogelijk in de markt te zetten tegen een optimale verkoopprijs. Het kabinet streeft ernaar zoveel mogelijk van de totale kapitaaluitgaven terug te verdienen. Ik licht in deze brief toe hoe de kosten van de verkoop zo laag mogelijk kunnen blijven, zonder afbreuk te doen aan de kwaliteit van het advies. De verkoop van ABN AMRO gaat gefaseerd. Bij een beursgang zal er afhankelijk van de marktomstandigheden tussen de 20% en 30% van het aandelenkapitaal worden verkocht. Vervolgens worden over een periode van een aantal jaren de overige aandelen verkocht. De staat blijft (via NLFI) dus nog een aantal jaren aandeelhouder van ABN AMRO.

Governance ABN AMRO

De publieke belangen zijn geborgd via algemene wet- en regelgeving die voor alle banken gelden. Gezien de voorgeschiedenis van ABN AMRO en de lessen van de financiële crisis, hecht ik extra aan een goede governance van de bank. Het gaat mij zowel om het financiële belang van de staat als om de gezondheid van de onderneming als belangrijk onderdeel van de financiële sector. In de nieuwe statuten van de bank wordt onder meer vastgelegd dat het belang van de vennootschap mede de gerechtvaardigde belangen van de klanten, de spaarders en depositohouders, aandeelhouders, werknemers en de samenleving waarin de bank opereert, omvat. Ik zie dit als een waardevolle aanvulling gezien de maatschappelijke rol die een bank als ABN AMRO vervult.

Om het resterende belang van de staat na een beursintroductie te beschermen worden de zeggenschapsverhoudingen bij ABN AMRO zo ingericht dat NLFI/de staat besluiten over veranderingen van de identiteit of het karakter van de vennootschap kan blokkeren zolang zij nog meer dan eenderde van de aandelen houdt. De staat kan daarmee de vennootschap beschermen tegen een onwenselijk bod en tegen ongewenst aandeelhoudersactivisme. Daarbij valt te denken aan een bod van een partij die onvoldoende rekening houdt met de continuïteit van de onderneming of de maatschappelijke belangen. In een dergelijke situatie zal ik, op advies van NLFI en met zorgvuldige meeweging van het standpunt van de vennootschap, bezien of sprake is van een onwenselijk bod of ongewenst aandeelhoudersactivisme. Voor ik een dergelijk besluit neem, zal ik de Tweede Kamer daarover informeren.

Om de continuïteit van de onderneming te beschermen, wil ik de aandelen overdragen aan een stichting administratiekantoor («STAK»). Die geeft vervolgens met medewerking van ABN AMRO certificaten van aandelen uit die worden aangeboden op de beurs.6 Beleggers worden op die manier economisch eigenaar van de aandelen, terwijl het juridisch eigendom bij de STAK blijft. De positie van certificaathouders verschilt in vredestijd niet wezenlijk van die van gewone aandeelhouders. Certificaathouders kunnen zelf stemmen, maar ze kunnen het ook aan de stichting of een derde overlaten of aangeven dat ze geen gebruik willen maken van hun stemrecht. De STAK geeft automatisch stemvolmachten aan de houders van certificaten. Hiermee wordt bereikt dat de STAK, wat de bescherming betreft, op dezelfde manier werkt als een stichting continuïteit. Het voordeel van deze constructie is dat de STAK direct bij de overdracht van de aandelen een verklaring van geen bezwaar (VVGB) voor een gekwalificeerde deelneming dient aan te vragen. Bij een stichting continuïteit gebeurt dit pas bij uitoefening van het recht tot het nemen van preferente aandelen. Ik vind het van belang vooraf zoveel als mogelijk zekerheid te krijgen over de werking van de constructie. Op dit moment vindt overleg plaats met de ECB over de beoogde beschermingsconstructie. Door de toezichthouder al in een vroeg stadium te betrekken, tracht ik voor beursgang de gewenste duidelijkheid over de toelaatbaarheid van de beschermingsmaatregel te verkrijgen.

In bepaalde gevallen van ongewenst aandeelhoudersactivisme en bij een (dreigend) overnamebod waarover geen overeenstemming met ABN AMRO is bereikt, kan de STAK op alle gecertificeerde aandelen tijdelijk de stemvolmachten intrekken. Het doel is om tijd en ruimte te scheppen om het bod te bestuderen en erover te besluiten. Zolang het belang van de staat groter is dan eenderde van het geplaatste kapitaal, kan de STAK de volmachten alleen intrekken na goedkeuring van NLFI/de staat. De inbreuk op het stemrecht van de certificaathouders is tijdelijk en beperkt zich tot situaties waarin de continuïteit van de vennootschap in het geding komt door een dreigende, onwenselijke overname of onwenselijk optreden van een of meer aandeelhouders die een aanzienlijk belang hebben verworven dan wel een belangrijke groep aandeelhouders weten te mobiliseren.

Tot slot

Hieronder ga ik meer gedetailleerd in op bovenstaande punten en licht ik mijn plannen met betrekking tot ABN AMRO verder toe. Eerst behandel ik het algemene besliskader voor toekomstige besluiten over privatiseringen en verzelfstandigingen dat van toepassing is op ABN AMRO. Vervolgens beschrijf ik hoe aan de verschillende voorwaarden voor verkoop is voldaan, de verkoop via een beursgang, de governance en bescherming van ABN AMRO bij een beursgang en tot slot de consequenties voor de Rijksbegroting.

In lijn met het advies van NLFI, ben ik van plan het hieronder geschetste verkooptraject voor ABN AMRO in gang te zetten. Ik zal NLFI een machtiging verlenen om het verkoopproces van ABN AMRO te starten. NLFI zal dan namens de staat de in deze brief beschreven verkoopstrategie uitvoeren zoals bedoeld in de Wet NLFI.

Met de presentatie van de plannen voor de verkoop van ABN AMRO maak ik inzichtelijk hoe en wanneer de staat zijn belang wil verkopen. Ook met betrekking tot de andere financiële instellingen in handen van de staat worden stappen gezet. Voor Vivat, de verzekeringstak van SNS REAAL, is onlangs een voorwaardelijke verkoopovereenkomst getekend.7 Daarnaast is Propertize, in lijn met de plannen, haar portefeuille geleidelijk aan het afbouwen.8 Voor een tweetal financiële instellingen dient nog een besluit genomen te worden. Na de verkoop van Vivat zal SNS Bank worden afgesplitst van SNS REAAL en een separate vennootschap worden. SNS Bank is momenteel de vierde bank van Nederland, met naast de basis bancaire dienstverlening, een grote hypotheekportefeuille. Alvorens een besluit te nemen over de toekomst van SNS Bank is het van belang dat de bank een sterke zelfstandige positie binnen het Nederlandse bankenlandschap verwerft. Met het oog daarop zal ik met betrekking tot de verkoop van SNS Bank dit jaar geen besluit nemen. NLFI zal gevraagd worden eerst medio 2016 advies uit te brengen. Ik ben wel voornemens nog dit jaar een besluit te nemen over de verkoop van ASR.

|

Inhoudsopgave |

blz. |

||

|

1. |

Besliskader |

7 |

|

|

2. |

Exitvoorwaarden |

8 |

|

|

2.1. |

Stabiliteit van de financiële sector |

8 |

|

|

2.2. |

Interesse vanuit de markt |

10 |

|

|

2.3. |

Verkoopgereedheid ABN AMRO |

10 |

|

|

3. |

Verkoopmethode |

12 |

|

|

3.1. |

Een beursgang |

12 |

|

|

3.2. |

Opbrengst bij verkoop |

14 |

|

|

3.3. |

Kosten van een verkoop |

15 |

|

|

3.4. |

Een directe (gedeeltelijke) aandelenverkoop |

15 |

|

|

4. |

Governance na beursgang |

16 |

|

|

4.1. |

Mogelijke beschermingsmaatregelen |

16 |

|

|

4.2. |

Beschermingsmaatregelen ABN AMRO |

17 |

|

|

4.3. |

Waarborging publiek belang |

21 |

|

|

4.4. |

Loyaliteitsaandelen |

21 |

|

|

5. |

Consequenties rijksbegroting |

24 |

|

|

6. |

Tot slot |

24 |

|

|

Bijlage: Kosten van een beursgang |

25 |

||

De parlementaire onderzoekscommissie «Privatisering en verzelfstandiging overheidsdiensten» van de Eerste Kamer heeft op 30 oktober 2012 haar rapport «Verbinding verbroken» gepresenteerd.9 In de reactie op dit rapport heeft het kabinet toegezegd het ontwikkelde besliskader te gebruiken om het parlement tijdig en adequaat te informeren over toekomstige besluiten over privatiseringen en verzelfstandigingen waarmee een publiek belang gemoeid is.

Het besliskader bestaat uit vijf stappen die doorlopen moeten worden bij een privatisering:

1. Het voornemen

2. Het ontwerp

3. Het besluit

4. De uitvoering

5. De opvolging

Het voornemen voor de verkoop was de eerste stap. De staat is aandeelhouder van ABN AMRO (en van de andere financiële instellingen onder beheer van NLFI) om de stabiliteit van het Nederlandse financiële stelsel te garanderen. Anders dan bij andere staatsdeelnemingen is het niet in het publieke belang om aandeelhouder te blijven. Het voornemen10 (stap één) om ABN AMRO op een geschikt moment terug te brengen naar de markt is altijd het uitgangspunt van het kabinet geweest. De publieke belangen die zijn gemoeid met de financiële instellingen zijn vastgelegd in wet- en regelgeving (zie paragraaf «Waarborging publiek belang»).

De tweede stap was het ontwerp. In mijn Toekomstplannenbrief en het daaropvolgende algemeen overleg van 27 november 2013 heb ik de Tweede Kamer mijn plannen met ABN AMRO toegelicht.11 Daarin heb ik conform de motie Groot-Bashir,12 de motie Van Hijum-Nijboer en het besliskader gekeken naar andere opties voor verkoop.13 Mijn conclusie was dat van alle mogelijkheden alleen een beursgang of onderhandse verkoop van de aandelen in ABN AMRO het gewenste resultaat oplevert voor de staat.

Met deze brief wordt invulling gegeven aan de derde stap van het besliskader, waarmee het kabinet de voorgenomen verkoop van ABN AMRO ter besluitvorming voorlegt aan de Tweede Kamer. De vraag die bij het besluit centraal staat, is of de Tweede Kamer instemt met een beursgang van ABN AMRO. De in de brief geschetste voorwaarden zijn het uitgangspunt.

Als de Tweede Kamer instemt met de verkoop van ABN AMRO via een beursgang, volgt de uitvoering, de vierde stap uit het besliskader. Daarbij moet helder zijn wie de verantwoordelijkheid heeft voor de verkoop. Voor de uitvoeringsfase van de verkoop van de aandelen van ABN AMRO wil ik NLFI machtigen om te starten met de uitvoering van een beursgang. De verkoop van ABN AMRO zal in meerdere stappen plaatsvinden, waarbij steeds een deel zal worden verkocht.

Het is aan ABN AMRO en NLFI, ondersteund door hun adviseurs, om de onderneming zo goed mogelijk in de markt te zetten en een optimale verkoopprijs te krijgen. Voor de initiële plaatsing, vervolgplaatsingen of een onderhandse verkoop is iedere keer mijn voorafgaande goedkeuring vereist.

Het besliskader kent nog een vijfde stap, de opvolging. Die stap gaat over een evaluatie die beoordeelt of de doelen zijn gehaald. Gezien de omvang van deze privatisering vind ik het belangrijk om terug te kijken. Daarom vindt een evaluatie van het verkoopproces plaats nadat het gehele belang van de staat in ABN AMRO is afgebouwd. De waarborging van het publiek belang door algemene wet- en regelgeving verandert niet door deze privatisering. De evaluatie richt zich dan ook vooral op een vergelijking van de prestaties van ABN AMRO voor en na de privatisering in vergelijking met andere Nederlandse banken. Daarbij krijgt ook het klantbelang en de maatschappelijke rol van ABN AMRO aandacht. De uitkomst van deze evaluatie wordt met de Tweede Kamer gedeeld.

Ik heb NLFI gevraagd om te onderzoeken of is voldaan aan de exitvoorwaarden en mij daarover te adviseren. Dit advies wordt als bijlage meegezonden met deze brief. De voorwaarden zijn dat de financiële sector stabiel is, de markt voldoende interesse heeft en de onderneming er klaar voor is. Ik streef ernaar zoveel mogelijk van de indertijd gemaakte kapitaaluitgaven terug te verdienen.14 In de volgende paragrafen staat telkens welke conclusies ik aan het advies van NLFI verbind.

De afgelopen periode zijn er in Europees verband belangrijke stappen gezet om de stabiliteit van de financiële sector verder te versterken. Sinds mijn vorige brief is de Europese bankenunie in werking getreden. De bankenunie bestaat uit meerdere pijlers waarvan ik de belangrijkste hieronder kort zal toelichten.

Met het Single Supervisory Mechanism – dat op 4 november 2014 van start is gegaan – is robuust Europees toezicht geïntroduceerd. Zoals eerder vermeld kwamen ABN AMRO en de Nederlandse bankensector goed door de voorafgaande doorlichting van de balansen en de stresstest. Een ander belangrijk uitgangspunt van de bankenunie is om de kosten van afwikkeling van banken te minimaliseren en het beroep op publieke middelen zoveel mogelijk uit te sluiten. Hiertoe is op 1 januari 2015 het gemeenschappelijk afwikkelingsmechanisme (het Single Resolution Mechanism, «SRM») in werking getreden. Er is een Europese afwikkelingsautoriteit (Single Resolution Board, «SRB») opgericht die sinds 1 januari 2015 direct verantwoordelijk is voor de resolutieplanning van significante en grensoverschrijdende banken. Vanaf 2016 kan deze autoriteit, waar nodig, instellingen afwikkelen.

De Europese bankenunie doorbreekt de vicieuze cirkel tussen nationale overheden en banken. Bovendien zijn met de invoering van CRD IV, CRR en BRRD de regels voor banken uniform en zijn de eisen voor banken structureel verhoogd,15 waardoor banken op dit moment beter gekapitaliseerd zijn dan enkele jaren geleden. Hierdoor is de financiële sector steviger en beter in staat eventuele toekomstige schokken het hoofd te bieden.

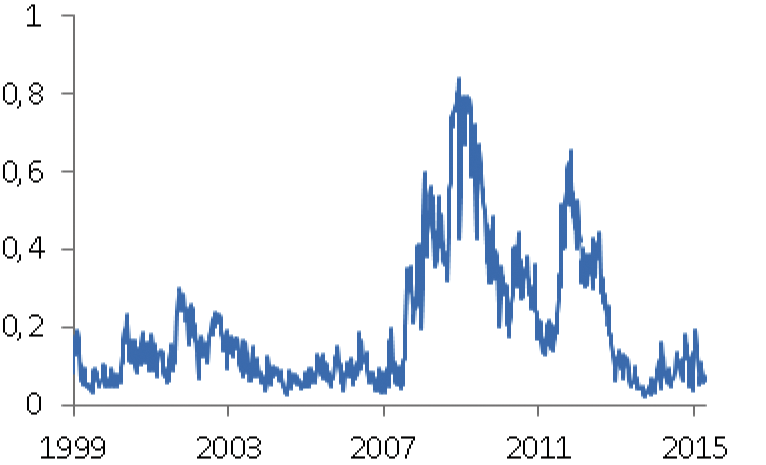

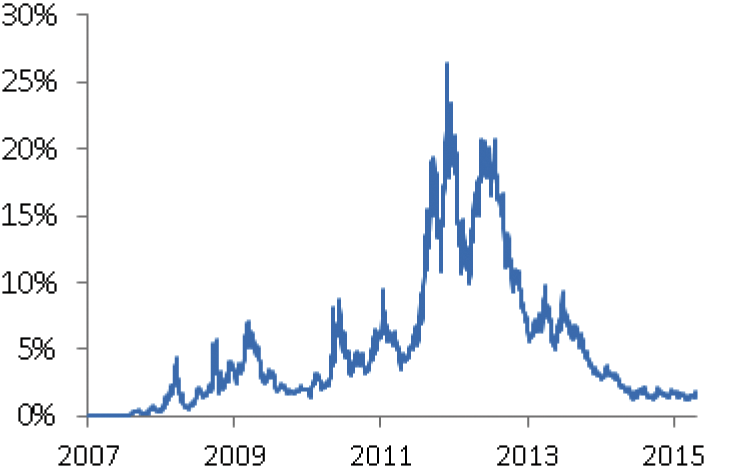

De indicatoren voor stress op de financiële markten zijn afgenomen tot niveaus die vergelijkbaar zijn met niveaus van voor de crisis (zie figuur 1 en 2). Ook DNB stelt dat de onrust op financiële markten is afgenomen.16 De maatregelen van overheden en centrale banken hebben hier in belangrijke mate aan bijgedragen. DNB waarschuwt echter dat het niet is uit te sluiten dat het marktsentiment omslaat en stelt dat de gevolgen van zo’n ommekeer mogelijk groot zijn. Een blijvende vinger aan de pols is daarom nodig. Toch is de situatie op de financiële markten significant verbeterd ten opzichte van de laatste jaren.

Figuur 1 – Samengestelde indicator van systeemstress (CISS)1

1 De Composite Indicator of Systemic Stress (CISS) is een samengestelde indicator die bestaat uit 15, voornamelijk markt gebaseerde financiële stress indicatoren in de eurozone die gelijk verdeeld zijn over de volgende vijf categorieën: interbancaire markten, geldmarkten, aandelenmarkten, obligatiemarkten en foreign exchange markten. Een hogere waarde betekent relatief meer stress in het systeem en vice versa. Bron: ECB Statitistical Data Warehouse (8 jan. 1999–5 mei 2015).

Figuur 2 – Indicator van systeemrisico (SRM)1

1 De Systemic Risk Measure (SRM) meet de kans op een systeemcrisis op basis van een schatting van de kans dat twee of meer systeemrelevante banken gelijktijdig falen binnen een periode van één jaar. De sample bestaat uit 15 systeemrelevante banken in de eurozone. Bron: ECB Statistical Data Warehouse (1 Jan. 2007–23 Apr. 2015).

Het voorgaande laat zien dat er belangrijke stappen zijn gezet om de financiële sector verder te stabiliseren. Mede door de komst van de bankenunie en de aanscherping van de kapitaalsvereisten voor banken is ook het marktsentiment ten aanzien van Europese banken duidelijk verbeterd ten opzichte van 2008, toen de staat ABN AMRO verwierf. Ik concludeer dat daarmee aan de randvoorwaarde van een stabiele financiële sector is voldaan.

Voor een succesvolle beursgang dient voldoende interesse te zijn van investeerders. Uit de analyse van NLFI blijkt dat investeerders over de hele linie meer interesse hebben om te investeren in aandelen, ook in die van financiële instellingen. Het aantal beursintroducties is in 2013 en 2014, vergeleken met de crisisjaren, toegenomen en terug op een niveau vergelijkbaar met dat van voor de crisis. In 2013 vonden 189 beursintroducties (€ 28,2 miljard) in Europa plaats. In 2014 is dit verder toegenomen tot 283 beursintroducties, waarmee in totaal € 51,6 miljard is opgehaald bij beleggers. Daarvan waren er 36 beursintroducties van financiële instellingen voor een totaalbedrag van € 11,3 miljard.

Daarnaast is sinds de crisis de volatiliteit van de aandelenmarkten afgenomen van pieken ver boven de 40% naar meer stabiele niveaus tussen de 15% en 30% eind 2014. Dat is gunstig voor beursintroducties. Tot slot zijn de aandelen van Europese financiële instellingen de laatste drie jaar met circa 100% gestegen,17 wat duidt op een toegenomen belangstelling in de markt voor aandelen van financiële instellingen. De interesse van investeerders in de beursintroductie van Nationale Nederlanden is hier ook een goed voorbeeld van.18 Ook hebben meerdere zakenbanken te kennen gegeven dat investeerders graag willen beleggen in een bank als ABN AMRO.

Ik concludeer dat hiermee aan de voorwaarde van voldoende interesse vanuit de markt is voldaan, waarbij ik NLFI vraag de ontwikkelingen in de periode richting verkoop scherp te blijven bewaken.

Na de succesvolle integratie van ABN AMRO en Fortis Bank Nederland heeft

ABN AMRO zich het afgelopen jaar voorbereid op de verkoop. ABN AMRO levert producten en diensten aan particuliere en zakelijke klanten en is voornamelijk actief in Nederland met een aantal gespecialiseerde activiteiten in het buitenland. In mijn Toekomstplannenbrief concludeerde ik dat ABN AMRO nog voor een aantal strategische uitdagingen stond voordat de staat aan de verkoop kon beginnen. Zo moest een aantal onderdelen van de bank betere resultaten boeken. Het afgelopen jaar heeft ABN AMRO voldoende vooruitgang laten zien.

Een belangrijk element om ABN AMRO aantrekkelijk te maken voor investeerders is het strategisch plan voor de jaren 2014–2017. De doelstellingen die ABN AMRO zichzelf voor 2017 stelt zijn een:

• Return on Equity («ROE» – de rentabiliteit van de bank) van 9–12%;

• Cost/income ratio («C/I-ratio» – de verhouding tussen kosten en inkomsten, de graadmeter voor efficiëntie van de bank) van 56–60%;

• Common Equity Tier 1 («CET1-ratio» – de solvabiliteit van de bank) van 11,5–12,5%.

Uitgaande van recente cijfers ligt ABN AMRO goed op schema om deze doelstellingen te halen: in het eerste kwartaal van 2015 een ROE van 14,1%, een C/I-ratio van 56% en een CET1-ratio van 14,2%.19 Over 2014 rapporteerde de bank een onderliggende winst van € 1,55 miljard en heeft ABN AMRO in totaal een dividend van € 400 miljoen uitgekeerd, oftewel 35% van de gerapporteerde nettowinst. De kapitaalpositie van ABN AMRO (fully loaded CET1 ratio20) stelt de bank in staat om een dergelijk dividend uit te keren. De dividenduitkering is dus in lijn met de motie Nijboer/Koolmees over het betrachten van terughoudendheid bij dividenduitkeringen van banken in handen van de staat.21 Met een leverage ratio van 3,5% ligt ABN AMRO op schema om de nationale minimum vereiste ratio van 4% – uiterlijk te bereiken in 2017 – te realiseren22.

Voor de beursintroductie moet ABN AMRO vooraf een verklaring van geen bezwaar aanvragen bij de toezichthouder. De toezichthouder toetst bij de beoordeling van de aanvraag of ABN AMRO voldoet aan de criteria23 die hiervoor gelden. De toezichthouder heeft de VVGB-criteria nader uitgewerkt in een aantal voorwaarden voor een beursgang. ABN AMRO heeft mij ingelicht dat de voorwaarden onder meer zien op versterking van de interne organisatie op bijvoorbeeld de onderdelen rapportage, risicomanagement en compliance en de gedeeltelijk zwaardere eisen die aan deze functies worden gesteld na beursintroductie. De recente onregelmatigheden bij een bijkantoor van ABN AMRO in Dubai zijn voor ABN AMRO aanleiding geweest extra maatregelen te nemen om de interne controle te versterken.

ABN AMRO heeft de nodige voortgang geboekt om aan de voorwaarden van DNB te voldoen. Een aantal trajecten loopt momenteel nog, maar deze zijn naar verwachting van ABN AMRO tijdig afgerond zodat een beursgang vanaf het vierde kwartaal van 2015 zou kunnen plaatsvinden. De raad van bestuur en de raad van commissarissen van ABN AMRO bevestigen dat de bank klaar is voor de verkoop. Ook NLFI concludeert dat ABN AMRO er klaar voor is, op basis van de voortgang van de voorbereidingen, de aanscherping van de strategie en de positieve ontwikkelingen van de financiële resultaten.

Vervolgens kunnen de voorbereidingen worden getroffen voor de beursgang. Het uitstellen van een beursgang in de hoop op een hogere opbrengst brengt een risico met zich mee, omdat er geen zekerheid is over de ontwikkeling van de waarde van ABN AMRO en de interesse vanuit de markt. De staat is geen belegger en investeert dus niet risicovol als daar geen publiek belang mee is gediend. Bij de beursgang zullen overigens niet direct alle aandelen worden verkocht. Gezien de omvang van ABN AMRO zal de verkoop gefaseerd plaatsvinden. Hiermee voorkomt de staat dat achteraf gezien alle aandelen op een ongunstig moment zijn verkocht. Enige spreiding in de tijd is vanuit dat perspectief wenselijk.

Op basis van het bovenstaande is mijn oordeel dat kan worden gestart met het verkoopproces van ABN AMRO. Ik heb er voldoende vertrouwen in dat ABN AMRO aan de voorwaarden van de toezichthouder heeft voldaan op het moment van verkoop. Ik heb NLFI gevraagd daar nauwgezet op toe te blijven zien.

In mijn Toekomstplannenbrief ben ik reeds ingegaan op de verschillende manieren waarop ABN AMRO naar de markt kan worden gebracht. Daarbij zijn van verschillende opties de voor- en nadelen geschetst. Ik heb de Tweede Kamer in het algemeen overleg volgend op die brief toegezegd dat ik in mijn volgende brief nogmaals zal bezien of een beursgang de geprefereerde verkoopvorm is voor het aandelenbelang van de staat in ABN AMRO. NLFI onderschrijft dit. Gezien de omvang van de onderneming, het balanstotaal, de omzet en de verwachte waardering, is ABN AMRO een onderneming die past in een beursgenoteerde omgeving. Daarnaast biedt een beursnotering ABN AMRO toegang tot de aandelenmarkt om eventueel extra eigen vermogen op te halen. Gezien de huidige interesse uit de markt zie ik een beursgang als de optimale route voor ABN AMRO. Gegeven de toename van beursintroducties en afname van de volatiliteit van aandelen is de interesse van investeerders in aandelen toegenomen, terwijl tot op heden geen concrete, serieuze interesse kenbaar is gemaakt voor onderhandse verkoop door strategische kopers of private investeerders. Hieronder schets ik eerst het verkoopproces in het geval van een beursgang. Daarna beschrijf ik het proces van een directe (gedeeltelijke) aandelenverkoop.

Bij een beursgang wordt een deel van de aandelen van ABN AMRO verkocht aan particuliere en institutionele beleggers en genoteerd en verhandeld aan een beurs.24 In het geval van ABN AMRO wil ik het mogelijk maken dat een deel van de aandelen aan particuliere beleggers wordt aangeboden. Omdat het gaat om een belegging in het kapitaal van de bank neem ik het advies van NLFI over om daarbij een voorzichtige benadering te hanteren. Retail beleggers krijgen weliswaar de mogelijkheid om via de algemene plaatsing aandelen ABN AMRO te kopen, maar dit gebeurt zonder de inzet van een expliciete marketing campagne of andere (financiële) prikkels die zouden kunnen aanzetten tot het kopen van aandelen. Ik laat de omvang van de uiteindelijke particuliere tranche afhangen van onder andere de interesse bij deze groep beleggers. Het staat uiteraard ook medewerkers van ABN AMRO vrij om net als iedere andere particulier aandelen ABN AMRO te kopen. Bij de toewijzing van aandelen wordt geen rekening gehouden met het feit of iemand al dan niet bij ABN AMRO werkt. Er worden geen kortingen gegeven bij de aanschaf van aandelen.

De verkoop van ABN AMRO via een beursgang kan naar verwachting binnen afzienbare termijn beginnen. Ik verwacht dat vanaf het vierde kwartaal van 2015 de eerste tranche naar de markt kan worden gebracht, mits de omstandigheden niet veranderen. Een beursgang bestaat grofweg uit drie stappen: (1) voorbereiding/marketing, (2) inschrijving/bookbuilding van aandelen en (3) notering. Nadat ABN AMRO beursgenoteerd is, gaat de rest van de aandelen over een periode van naar verwachting enkele jaren stapsgewijs in de verkoop. Hieronder schets ik mijn overwegingen bij de inrichting van dit proces.

Bij de voorbereiding/marketing stelt ABN AMRO in samenwerking met NLFI een equity story25 op. Verder legt de bank contact met mogelijke investeerders om informeel hun interesse te polsen en stelt ABN AMRO de benodigde documentatie voor de beursgang op, met name een prospectus die de AFM moet goedkeuren. Bij recente beursintroducties is succesvol gebruikt gemaakt van investeerders die vooraf willen investeren (of zich daaraan willen committeren), om zo een signaal aan de markt af te geven over de aantrekkelijkheid van een aandeel. Ook vermindert deze methode het risico dat een deel van de beoogde aandelen onverkocht blijft. Bij de start van de beursgang kan dit echter de liquiditeit beperken. Op dit moment heb ik nog geen besluit genomen over het al dan niet gebruik maken van dergelijke investeerders. Bij de beoordeling van een eventueel voorstel zal ik de voor- en nadelen tegen elkaar afwegen. Tot slot bevestigt het bankensyndicaat de interne gereedheid van ABN AMRO om naar de beurs te gaan en moet de toezichthouder een VVGB voor een beursgang verlenen. Daarna kan de beursgang in werking treden.

Bij de inschrijving/bookbuilding komt eerst de richtprijs en dan de verkoopprijs tot stand. De exacte prijs van een aandeel komt tot stand in een gefaseerd proces, het zogenoemde bookbuilding. Op basis van een waardebepaling en de prijsambitie van NLFI wordt een richtprijs vastgesteld. In de periode hierna laten beleggers weten bij welke prijs ze hoeveel aandelen zouden willen afnemen. De beleggers committeren zich nog niet aan een afname. Om tot de uiteindelijke verkoopprijs te komen volgt een delicaat proces: het aandeel moet niet te goedkoop worden aangeboden, aangezien de verkoper dan geld laat liggen. Als het aandeel te hoog wordt geprijsd, haken beleggers af en is de kans groot dat het aandeel na de beursgang daalt. Dit kan een negatieve invloed hebben op het resterende aandelenbelang van de staat en de vervolgplaatsingen. Aan het eind van het inschrijfproces, maar voor de notering van de aandelen, wordt de introductieprijs,26 dus de verkoopprijs van de aandelen bepaald. Dit is een principieel en zwaarwegend besluit, waarvoor mijn goedkeuring is vereist.

Bij een beursintroductie van deze omvang wordt niet meteen 100% van de aandelen verkocht. Meestal bestaat de eerste tranche van een onderneming met de omvang van ABN AMRO uit 15% tot 30% van de aandelen. NLFI adviseert tussen de 20% en 30% te verkopen in de eerste tranche.27 De exacte omvang van de eerste tranche wordt direct voorafgaand aan de beursgang vastgesteld en vereist mijn goedkeuring. Ik laat mij daarin leiden door het absorptievermogen van de markt in relatie tot de omvang van ABN AMRO, de prijsvorming en het minimaliseren van de kosten van een beursgang. Beleggers hechten eraan dat er voldoende in het aandeel gehandeld kan worden. De eisen aan deze liquiditeit zijn belangrijk voor het bepalen van de omvang van de beursgang. Een plaatsing van 20% tot 30% van de aandelen zou voldoende liquiditeit moeten geven. Het is aannemelijk dat ABN AMRO bij een free float 28 van minimaal 15% op termijn in de AEX wordt opgenomen. De opname in de AEX (en andere indices) leidt naar verwachting tot extra vraag van beleggers die de indices volgen en het aandeel automatisch in hun portefeuille zullen opnemen.

Bij de notering worden de aandelen ABN AMRO genoteerd aan de gereglementeerde markt Euronext Amsterdam. Om de koers direct na de beursgang te stabiliseren wordt gebruik gemaakt van een zogeheten greenshoe/overtoewijzingsoptie. De greenshoe is een gangbaar instrument, dat wordt gebruikt in het merendeel van de recente beursintroducties in Europa. Met de greenshoe kunnen de begeleidende banken, indien nodig en bij voldoende vraag, maximaal 15% van de eerste tranche aandelen extra aan beleggers toewijzen. Tot dertig dagen na de notering kunnen banken door extra aandelen te kopen of reeds genoteerde aandelen te verkopen de koers stabiliseren om tot een normaal handelspatroon te komen.29 Bij een eerste tranche van bijvoorbeeld 20% en een greenshoe van 15% hiervan, kan de eerste tranche dan 23% worden.

Bij de vervolgtransacties wordt het resterende belang van de staat in ABN AMRO naar de beurs gebracht of onderhands verkocht. Over het algemeen geldt een lock-up periode van 180 dagen na de beursgang waarin de staat geen aandelen mag verkopen. Hierdoor hebben investeerders zekerheid over het aantal aandelen dat kan worden verhandeld en zijn zij beschermd tegen een overaanbod, wat de koersdruk kan verminderen. Het is gebruikelijk dat de vervolgtranches een kleinere omvang hebben dan de eerste tranche aandelen. Bij een eerste tranche van 20% tot 30% en een verkoopvrije periode van 180 dagen,30 duurt het naar verwachting enkele jaren voordat alle aandelen zijn verkocht. Dit betekent dat de staat gedurende langere tijd (groot)aandeelhouder in ABN AMRO blijft en de totale opbrengst pas over een aantal jaren bekend is.

In eerdere brieven over de beursgang van ABN AMRO is gesproken van het op de beurs plaatsen van aandelen. Mijn huidige voornemen gaat uit van de plaatsing van certificaten van gewone aandelen op de beurs (hoofdstuk 4). De aandelen zelf zullen in eigendom zijn van een stichting administratiekantoor (STAK), die deze aandelen zal certificeren. Hier wordt nader op ingegaan in hoofdstuk 4. De certificaten kunnen op de beurs worden gekocht door institutionele en particuliere beleggers.

De waarderingen van financiële ondernemingen lieten tijdens de financiële crisis een duidelijke neerwaartse trend zien. Sinds 2012 is het tij gekeerd. De trend is weer positief. Maar de vraag naar aandelen is niet de enige factor die de waarde van ABN AMRO bepaalt. De behaalde financiële resultaten spelen ook een rol. Deze lieten het afgelopen jaar een duidelijke verbetering zien. NLFI verwacht een waardering van ten minste eenmaal de boekwaarde. Voor 2014 zou dat een bedrag van circa € 15 miljard betekenen. De uiteindelijke introductieprijs hangt echter af van een groot aantal factoren op het moment van de beursgang. Zoals de omvang van de eerste tranche, financiële marktomstandigheden, interesse van beleggers, de invloed van beleggers op het bestuur van de bank, en de koersontwikkeling van vergelijkbare banken. Naarmate ABN AMRO ook de komende jaren met verdere verbeteringen beleggers overtuigt dat de gevoerde strategie de juiste is en strak wordt uitgevoerd, kan de waarde van ABN AMRO verder toe. Het kritisch volgen door analisten van de dan beursgenoteerde onderneming ABN AMRO kan hieraan bijdragen. Aangezien de verkoop van ABN AMRO over een periode van enkele jaren plaatsvindt, is het onvermijdelijk dat de waarde van de onderneming zal fluctueren. Op dit moment is daarom geen zekerheid te geven hoeveel van het door de staat geïnvesteerde bedrag wordt terugverdiend. Het hoofdstuk «Consequenties rijksbegroting» beschrijft het effect op de rijksbegroting van de verkoop.

Bij een wereldwijde beursgang zijn meerdere adviseurs betrokken. Zakenbanken zijn betrokken bij de marketing, distributie en verkoop. Maar zij spelen ook een belangrijke rol in de handel na de beursgang, bijvoorbeeld door het uitvoeren van aandelenonderzoek en het zorgen voor voldoende verhandelbaarheid. Naast de zakenbanken zijn ook juridisch adviseurs, accountants en communicatieadviseurs betrokken. Zij zorgen dat de juiste mix van beleggers de optimale prijs voor de certificaten betalen. Zo voeren zij wereldwijd een goed voorbereide, zeer intensieve marketingcampagne onder potentiële beleggers. Zo’n campagne voert de kosten van een beursgang op, waar de Tweede Kamer dan ook zijn zorgen over heeft geuit. Daarom heb ik een kostenonderzoek laten uitvoeren door een externe deskundige. Dat onderzoek is opgenomen als bijlage bij deze brief31.

NLFI en de externe deskundige schatten de verwachte kosten aan zakenbanken bij een beursgang tussen de 0,9% en 1,3% van de opbrengst van de eerste transactie. NLFI streeft ernaar de vergoeding voor het bankensyndicaat onder 1% te houden (inclusief de eerder genoemde greenshoe). De gemiddelde kosten van een vervolgtranche bedragen ongeveer 0,1% tot 0,3% van de betreffende tranche. De uiteindelijke kosten zijn onder meer afhankelijk van de waarde van ABN AMRO, die tot uitdrukking komt in de uiteindelijke verkoopprijs.

Bij een marktwaarde van € 15 miljard en een eerste tranche van 30%,32 zijn de totale verkoopkosten voor de staat (beursgang en vervolgtranches) bijvoorbeeld circa € 90 miljoen. Naast de kosten voor de zakenbanken, bevat dit bedrag ook kosten voor onafhankelijk financieel en juridisch advies.

Zoals eerder uiteengezet kan na de beursnotering het resterende belang van de staat (gedeeltelijk) onderhands worden verkocht. Bij een bod van een geïnteresseerde partij vraag ik de raad van bestuur en de raad van commissarissen van ABN AMRO om een standpunt en NLFI om advies over de wenselijkheid van het bod. Op basis van deze standpunten en adviezen, kom ik uiteindelijk namens de staat tot een oordeel. Dit proces wordt nader beschreven in het volgende hoofdstuk.

Als een andere partij een belang van ten minste 10% wil verwerven in ABN AMRO, moet deze autorisatie vragen bij de toezichthouder.33 De koper ontvangt deze goedkeuring als aan de beoordelingscriteria is voldaan, zoals betrouwbaarheid, geschiktheid, financiële soliditeit en naleving van de prudentiële regels.

Daarnaast is de hoogte van het bod in vergelijking met de verwachte opbrengst van een verkoop via de beurs een overweging. Ook de structuur van het bod en eventuele risico’s neem ik mee in mijn overweging. Bij een bieding die het overwegen waard is, kom ik hierop vertrouwelijk terug bij de Tweede Kamer.

In het algemeen overleg van 27 november 2013 was veel aandacht voor het publieke belang dat met een bank als ABN AMRO is gemoeid. De vraag die hierbij centraal stond, was of het publieke belang voldoende is gewaarborgd en of de beschermingsmaatregelen op het gebied van governance hiervoor voldoen.

In dit hoofdstuk ga ik eerst in op de drie in Nederland meest voorkomende beschermingsmaatregelen bij beursgenoteerde ondernemingen. Vervolgens ga ik in op de specifieke casus ABN AMRO en de beschermingsmaatregelen die ik daarbij van plan ben te nemen. Daarna komt het publieke belang dat met ABN AMRO is gemoeid aan de orde en de manier waarop dit wordt gewaarborgd in de statuten van de onderneming. Tot slot ga ik in op de voor- en nadelen van loyaliteitsaandelen.

Er zijn drie beschermingsmaatregelen die voorkomen bij Nederlandse beursondernemingen: preferente aandelen, prioriteitsaandelen en certificering. Bij beursgenoteerde ondernemingen in Nederland komt de eerste variant het meest voor.

Een stichting verkrijgt het recht (calloptie) om preferente aandelen te nemen tegen betaling van 25% van de nominale waarde bij bedreiging van de continuïteit van de vennootschap.34 De precieze doelstelling van de stichting is vastgelegd in de statuten. Aan een preferent aandeel is hetzelfde stemrecht verbonden als aan een gewoon aandeel. De stichting heeft hierdoor voor een relatief gering bedrag veel stemrechten en kan zo voorstellen van andere aandeelhouders blokkeren.

Op basis van de jurisprudentie ziet het toetsingskader voor het toepassen van deze optie als volgt uit:35

1. de bescherming moet noodzakelijk zijn om tijdelijk de status quo binnen de vennootschap te bewaren;

2. de tijd en ruimte die door de bescherming wordt gecreëerd, moet worden benut voor verder overleg tussen de betrokken partijen; en

3. de wijze waarop de bescherming gestalte krijgt, moet adequaat en proportioneel zijn ten opzichte van het (gepercipieerde) dreigende gevaar.

Prioriteitsaandelen zijn aandelen met bijzondere zeggenschapsrechten. Zo kunnen de statuten van een onderneming bepalen dat bepaalde besluiten alleen door een prioriteitsaandeelhouder, alleen op voorstel of een bindende voordracht van een prioriteitsaandeelhouder, of pas na goedkeuring van een prioriteitsaandeelhouder kunnen worden genomen.

Certificering is doorgaans een maatregel om absenteïsme van aandeelhouders te bestrijden. Door certificering kunnen toevallige meerderheden die in de aandeelhoudersvergadering kunnen ontstaan, en waardoor een klein aantal aandeelhouders gemakkelijk voorstellen kan blokkeren, worden voorkomen.

Certificering kan ook als beschermingsmaatregel worden toegepast. Bij certificering van aandelen worden de aandelen van een onderneming doorgaans overgedragen aan een stichting administratiekantoor («STAK») die in ruil daarvoor certificaten van aandelen uitgeeft aan beleggers. Beleggers worden economisch «eigenaar» van de aandelen, terwijl het juridisch «eigendom» bij de STAK blijft. De STAK behoudt daarmee in beginsel de stemrechten. De positie van certificaathouders verschilt in «vredestijd» niet wezenlijk van die van aandeelhouders. Het stemrecht op de aandelen zal bij de certificaathouders komen te rusten door stemvolmachtverlening, tenzij de certificaathouders kenbaar maken dat de STAK het stemrecht mag uitoefenen of te kennen geven van de stemvolmacht geen gebruik te willen maken.

Artikel 2:118a Burgerlijk Wetboek biedt de mogelijkheid dat de STAK de volmacht slechts kan beperken, uitsluiten of een gegeven volmacht kan herroepen ingeval een openbaar bod is aangekondigd zonder dat daarvoor overeenstemming met de vennootschap is bereikt, bij een concentratie van (meer dan) 25% van de certificaten bij één certificaathouder of wanneer naar het oordeel van de STAK uitoefening van het stemrecht door een certificaathouder wezenlijk in strijd is met het belang van de vennootschap en de daarmee verbonden onderneming.

Bij een beursgang neemt het belang van de staat in ABN AMRO af ten gunste van nieuwe aandeelhouders. Het is daarom van belang om van tevoren te zorgen dat het (resterende) belang van de staat in ABN AMRO adequaat wordt beschermd. Gezien de ervaringen in 2007, waarbij ABN AMRO (dat zijn beschermingsmaatregel in 2004 had opgeheven) werd opgesplitst in drie delen, hebben ook de raad van bestuur, de raad van commissarissen en de raad van medewerkers van ABN AMRO gepleit voor adequate bescherming van de bank tegen onwenselijk aandeelhoudersactivisme en tegen een onwenselijk openbaar bod dat onvoldoende rekening houdt met de bij de onderneming betrokken belangen. Ik ben van mening dat ABN AMRO daarbij een gerechtvaardigd belang heeft.

In mijn Toekomstplannenbrief stelde ik hiertoe twee beschermingsmaatregelen voor. De eerste was een statutair vereiste gekwalificeerde meerderheid in de aandeelhoudersvergadering van ABN AMRO voor belangrijke besluiten. De tweede was een beschermingsstichting waaraan het recht wordt verleend beschermingspreferente aandelen te nemen (in die brief ook wel «stichting continuïteit» genoemd).

Op dit moment is het verlicht structuurregime (artikel 2:155a Burgerlijk Wetboek) van toepassing op ABN AMRO. Bij een beursintroductie van ABN AMRO treedt het volledige structuurregime in werking. Dit betekent dat de bevoegdheid om leden van de raad van bestuur te benoemen en te ontslaan verschuift van de aandeelhoudersvergadering naar de raad van commissarissen. Het structuurregime biedt de vennootschap daarmee indirect bescherming tegen «vijandig» gepercipieerde aandeelhouders, omdat de aandeelhouders geen bestuurders meer kunnen benoemen. Deze bescherming is niet volledig, omdat de aandeelhoudersvergadering wel het vertrouwen in de gehele raad van commissarissen kan opzeggen.

De staat en NLFI kunnen bescherming bieden tegen ongewenst aandeelhoudersactivisme, zolang NLFI meer dan 50% van de stemrechten en daarmee controlerende zeggenschap heeft in de aandeelhoudersvergadering. Voorts wordt bij een beursgang in de statuten vastgelegd dat voor besluiten over belangrijke veranderingen van de identiteit of het karakter van de vennootschap een gekwalificeerde meerderheid van tweederde van de stemmen in de aandeelhoudersvergadering is vereist, waarbij ten minste de helft van het geplaatste kapitaal vertegenwoordigd is. Hierdoor kan NLFI/de staat dergelijke besluiten tegenhouden zolang zij ten minste eenderde van de aandelen houdt.

NLFI/de staat zal niet meewerken aan een bod op ABN AMRO, (onderhandse) verkoop van de door NLFI gehouden aandelen in ABN AMRO of aandeelhouderactivisme,36 in het geval dit door mij wordt gekwalificeerd als «onwenselijk». Belangrijke overwegingen daarbij zijn bijvoorbeeld een (dreigende) opsplitsing van ABN AMRO, het opgeven van de nutsfunctie van de bank in de Nederlandse markt, het afstoten of overhevelen van belangrijke bedrijfsonderdelen, het anderszins gedwongen worden de langetermijnstrategie te herzien zonder aantoonbare, duurzame (synergie-) voordelen voor de onderneming en haar stakeholders, dan wel het hebben van gerede twijfel aan de bestendigheid van de beoogde bedrijfsstrategie en het verdienmodel van de kopende partij(-en). Dit is geen limitatieve opsomming. De raad van bestuur en de raad van commissarissen nemen ingeval van een bod of verkoop of aandeelhoudersactivisme een standpunt in over de wenselijkheid hiervan. De raad van bestuur en de raad van commissarissen kunnen vanzelfsprekend niet op grond van hun persoonlijke voorkeur of bescherming van hun eigen (rechts)positie een openbaar bod of onderhandse verkoop afwijzen. Zij voorzien hun standpunt van een adequate onderbouwing en zorgen voor afstemming met de raad van medewerkers, waarna ABN AMRO dit standpunt en deze onderbouwing bespreekt met NLFI. Op basis van het advies van NLFI, en het standpunt van ABN AMRO, zal ik uiteindelijk namens de staat tot een oordeel komen en een brief sturen aan de Tweede Kamer. Ik zal hierbij het standpunt van ABN AMRO zwaar laten wegen. Als mijn oordeel afwijkt van dat van de vennootschap, zal ik mijn beslissing zorgvuldig motiveren. Nadat ik met de Tweede Kamer heb gesproken, zal ik een positie omtrent het al dan niet wenselijke karakter van het bod innemen.

In het geval van een activistische aandeelhouder die een aanzienlijk belang heeft verworven dan wel een belangrijke groep aandeelhouders weet te mobiliseren, zal in onderling overleg tussen ABN AMRO en NLFI een passende reactie worden bepaald, uitgaande van de hiervoor beschreven principes.

Het doel van de beschermingsmaatregel voor ABN AMRO is om de continuïteit van de vennootschap te beschermen. Wanneer het belang zodanig is afgebouwd dat NLFI/de staat geen controlerende zeggenschap meer heeft, is de bank niet langer vanuit NLFI/de staat beschermd tegen een dreigende, onwenselijke overname of onwenselijk optreden van een of meer activistische aandeelhouders. Zoals in de vorige paragraaf werd beschreven, kan op verschillende manieren bescherming worden geboden. In mijn Toekomstplannenbrief heb ik aangekondigd dat de vennootschap beschermd blijft via beschermingspreferente aandelen. Dit is gebruikelijk bij vergelijkbare beursgenoteerde vennootschappen. Een beschermingsmaatregel voor een bank zoals ABN AMRO wijkt echter op een belangrijk onderdeel af. Voor het verwerven van een (aandelen)belang van ten minste 10% in een bank is een VVGB van de toezichthouder noodzakelijk. Dat geldt dus ook bij het inroepen van de call-optie voor preferente aandelen door een stichting continuïteit. Deze VVGB moet vooraf worden aangevraagd en dit kan alleen als er een reële dreiging is. De toezichthouder geeft pas aan of de beschermingsmaatregel toelaatbaar is, als er al een dreiging is. Om meer zekerheid vooraf te verkrijgen heb ik gezocht naar een constructie met een vergelijkbare bescherming, maar waarbij direct bij de opzet ervan een VVGB moet worden aangevraagd. Dat is mogelijk het geval bij certificering van aandelen, waarbij in dit geval de inbreuk op de rechten van de beleggers tijdelijk is en beperkt kan blijven. De constructie werkt dan op dezelfde manier als die van een stichting continuïteit.

Onder normale omstandigheden zijn certificaathouders van aandelen ABN AMRO vergelijkbaar met normale aandeelhouders. Het is dus niet de bedoeling dat de STAK automatisch stemrecht verkrijgt als gevolg van aandeelhoudersabsenteïsme. Aandeelhouders ontvangen dividenden en kunnen naar eigen inzicht stemmen via de automatische stemvolmacht die wordt ontvangen van de STAK. Wanneer certificaathouders geen gebruik willen maken van deze volmacht, kunnen zij hun stem teruggeven aan de STAK37 of zich onthouden van stemmen. Hiermee wordt bereikt dat de STAK, wat de bescherming betreft, op vergelijkbare wijze werkt als een stichting continuïteit.

In bijzondere omstandigheden biedt de wet de mogelijkheid stemvolmachten te beperken,38 uit te sluiten of te herroepen. De STAK kan dan zelf stemmen en de vennootschap beschermen bij een onwenselijk overnamebod of aandeelhoudersactivisme. Het bestuur van de STAK kan stemvolmachten uitsluitend beperken, uitsluiten of herroepen zolang dat noodzakelijk is voor de bescherming van de continuïteit van ABN AMRO. Deze stemontzegging mag niet langer duren dan twee jaar. Conform de eis in de Corporate Governance code zal worden uitgelegd waarom en op welke manier certificering als beschermingsmaatregel dient. Tot het moment dat het aandelenbelang van NLFI/de staat onder eenderde zakt, kan de STAK alleen stemvolmachten intrekken als ik hiermee heb ingestemd.

Beschermingsmaatregelen beperken in bijzondere omstandigheden de rechten van de certificaat-/aandeelhouders. Hoewel onderzoek niet eenduidig aantoont dat beschermingsmaatregelen een waardedrukkend effect hebben op de aandeelhouderswaarde, kan dit effect worden verkleind door de inbreuk op de rechten van de certificaathouder zoveel mogelijk te beperken. Zo kan de STAK alleen stemvolmachten intrekken onder speciale omstandigheden en de periode van intrekking duurt maximaal twee jaar. Hierdoor blijven eventuele waarde-effecten beperkt. Deze beschermingsmaatregel bewaart in het geval van een onwenselijke overname dus tijdelijk de status quo bij ABN AMRO, zodat de betrokken partijen de tijd en ruimte hebben alternatieven zorgvuldig tegen elkaar kunnen afwegen.

Het Centraal Planbureau («CPB») constateert uit de empirie twee effecten op de waarde afhankelijk van de mate van bescherming. Ten eerste kan een beperkte beschermingsconstructie tot een positief waarde-effect leiden, vanwege de extra tijd die de onderneming daarmee koopt in de situatie van dreiging van een vijandige overname. Ten tweede volgt uit de empirie dat de introductie van een minder beperkte beschermingsconstructie, zoals certificering, leidt tot een gemiddelde daling van de waarde van de emittent van ongeveer 8 tot 10%. Omdat financiële instellingen ook bescherming genieten via een VVGB van de toezichthouder zal de gemiddelde waardedaling daardoor ongeveer 5 tot 10% zijn.

Een vraag is in hoeverre de uitkomsten van studies naar niet-financiële instellingen, kunnen worden doorvertaald naar de huidige praktijk in de financiële sector. De kans op een vijandige overname kan niet worden uitgesloten, maar is in deze sector waarschijnlijk kleiner. Bij een vijandige overname is immers geen boekenonderzoek mogelijk, wat het financiële risico voor de vijandige bieder – en trouwens van de transactie – vergroot. Het is de vraag of de relevante toezichthouders een dergelijke transactie zullen toestaan. Daarnaast wijkt de voorgestelde vorm van certificering door de automatische stemvolmachtverlening af van de traditionele vorm, waardoor de inbreuk op de rechten van de certificaathouders beperkt zal blijven tot een vijandige situatie. Daarmee werkt de constructie op vergelijkbare wijze als bij bescherming via preferente aandelen (stichting continuïteit).

Er is in de afgelopen periode door zowel ABN AMRO, als de adviseurs van NLFI veel met potentiële beleggers gesproken. Zij hebben aangegeven dat, mede gegeven de voorgeschiedenis van ABN AMRO, de grootte van ABN AMRO en de afwezigheid van concrete gegadigden een herkenbare beschermingsconstructie, zoals een stichting continuïteit, door de markt zal worden verwacht. Daarbij is het ook relevant dat (o.a. financiële) beursondernemingen gebruik maken van een beschermingsconstructie tegen een vijandige overname. Bovendien sluit ik, zoals aangegeven, een onderhandse verkoop van ABN AMRO na de beursgang niet uit. Dus als er een geschikte gegadigde is die een goede prijs biedt, dan komt die waarde nu geheel aan de staat toe.

Samenvattend, is er mogelijk een waardedrukkend effect als gevolg van de invoering van een beschermingsmaatregel. Daar staat tegenover dat eventuele overnamepogingen volgens een meer gestructureerd proces ordelijk kunnen verlopen, waardoor ook de maatschappelijke belangen kunnen worden meegewogen.

Het bestuur van de STAK zal uit minimaal drie bestuurders bestaan. De eerste benoeming vindt plaats op voordracht van NLFI door de Minister van Financiën, na consultatie van ABN AMRO. Vervolgens vindt benoeming van toekomstige bestuurders door het zittende bestuur plaats (coöptatie). De samenstelling van het bestuur van de STAK voldoet aan de in de wet opgenomen eisen van onafhankelijkheid. In het functieprofiel van het bestuur van de STAK gelden maatschappelijke betrokkenheid en het belang van diversiteit tussen bestuursleden als belangrijke selectiecriteria. Dit biedt een extra waarborg op de onafhankelijkheid van de bestuurders en voorkomt onevenwichtige besluitvorming. In de beoordeling van de VVGB-aanvraag neemt de ECB de betrouwbaarheid en geschiktheid van het bestuur als criteria mee.

Op dit moment vindt overleg plaats met de ECB over de beoogde beschermingsconstructie. Door de toezichthouder al in een vroeg stadium te betrekken, tracht ik voor beursgang de gewenste duidelijkheid over de toelaatbaarheid van de beschermingsmaatregel te verkrijgen. Afhankelijk van de uitkomst van het overleg met de toezichthouder zal ik beoordelen of de STAK een effectieve beschermingsmaatregel is en of een VVGB-aanvraag voor de STAK wordt ingediend.

Met de motie-Nijboer39 verzoekt de Tweede Kamer de regering «nader te onderbouwen hoe de publieke belangen, die met de stabiliteit en continuïteit van de dienstverlening van ABN AMRO gemoeid zijn, kunnen worden verankerd in de statuten van de onderneming dan wel kunnen worden verbonden aan het inroepen van de rechten op de preferente aandelen in de statuten van de Stichting Continuïteit».

In mijn Toekomstplannenbrief schreef ik dat volgens het kabinet de publieke belangen in een concurrerende sector het beste kunnen worden gegarandeerd via wet- en regelgeving. Dan zijn de spelregels voor alle financiële instellingen gelijk. In de kabinetsvisie op de Nederlandse bankensector40 is uiteengezet hoe zorg wordt gedragen voor het publieke belang van een solide, transparante, integere en concurrerende bankensector die de klant centraal stelt en dienstbaar is aan de reële economie. Desalniettemin moet ook iedere afzonderlijke financiële instelling haar bijdrage leveren aan het publieke belang van een gezonde en stabiele financiële sector. Daarom adviseert NLFI in de nieuwe statuten van de bank expliciet vast te leggen dat het belang van de vennootschap ook de belangen van de klanten, spaarders en depositohouders, aandeelhouders en de werknemers omvat. Daarnaast moet in de statuten expliciet staan dat ABN AMRO rekening houdt met de samenleving als geheel. Dit sluit aan op relevante jurisprudentie en de algemene zorgplicht voor financiële instellingen zoals opgenomen in de Wet op het financieel toezicht (Wft). Tevens geldt dit in al het handelen van de raad van bestuur en de raad van commissarissen van ABN AMRO bij de uitvoering van hun vennootschappelijke taak. Dit vertaalt zich in de strategie, de inrichting van de organisatie en het het beloningsbeleid van de bank. Ik zie dit als een waardevolle aanvulling en explicitering van de maatschappelijke rol die een bank als ABN AMRO vervult.

Deze paragraaf beantwoordt een vraag van Eerste Kamerlid mevrouw Barth41 en doet een toezegging naar aanleiding van de beantwoording van Kamervragen over mijn Toekomstplannenbrief.

Aandelen die onder bepaalde voorwaarden additioneel stemrecht of recht op dividend geven, heten ook wel «loyaliteitsaandelen». Een loyaliteitsregeling is bedoeld om langetermijnaandeelhouders aan te trekken en te behouden om een meer stabiele aandeelhoudersbasis te creëren.

De Minister-President heeft aan mevrouw Barth (PvdA) toegezegd dat de Ministers van Veiligheid en Justitie en van Financiën een brief zullen sturen over de voor- en nadelen van loyaliteitsaandelen voor aandeelhouders die langdurig betrokken zijn bij een onderneming. In het debat zijn twee vragen naar voren gekomen:

1. Wat kan worden geregeld om loyaliteitsaandelen ook wettelijk te onderbouwen?

2. Wat zijn de voor- en nadelen van loyaliteitsaandelen?

Hieronder ga ik in op de voor- en nadelen van een wettelijk kader voor loyaliteitsaandelen. Deze analyse is opgesteld in overeenstemming met de Minister van Veiligheid en Justitie.

Nederland kent geen wettelijke regeling voor loyaliteitsdividend. Ondernemingen kunnen op basis van het huidige recht aandeelhouders die langere tijd in hun onderneming hebben geïnvesteerd, belonen met extra stemrecht of dividend. Met betrekking tot het statutair toekennen van extra dividend heeft de Hoge Raad in de zaak DSM geoordeeld dat de wet niet dwingend voorschrijft dat voor aandelen van dezelfde soort altijd gelijke aanspraken op dividend gelden.42 De bepaling dat aan alle aandelen in verhouding tot hun bedrag gelijke rechten en verplichtingen zijn verbonden verzet zich niet tegen een regeling in de statuten waarbij aan geregistreerde aandeelhouders een extra dividend wordt toegekend, mits dit geen strijd oplevert met het gelijkheidsbeginsel van aandeelhouders zoals neergelegd in artikel 2:92 Burgerlijk Wetboek. Het gelijkheidsbeginsel houdt in dat de vennootschap aandeelhouders die zich in gelijke omstandigheden bevinden op dezelfde wijze moeten behandelen.43 Ook wordt in de praktijk gebruik gemaakt van de mogelijkheid om extra stemrecht aan langetermijnaandeelhouders toe te kennen. Een voorbeeld hiervan is de fusie tussen Fiat en CNH Global in een Nederlandse NV in 2013, waarbij de aandeelhouders die deelnamen aan het loyaliteitsprogramma aandelen met bijzonder stemrecht konden verkrijgen.

Vennootschappen kunnen dus nu al kiezen voor extra stemrecht of extra dividend. In de praktijk blijkt echter dat hiervan nauwelijks gebruik wordt gemaakt, al helemaal niet in de context van een beursgang. Een faciliterende wettelijke regeling zal naar verwachting daarin niet of nauwelijks verschil maken. Een wettelijke regeling die dwingendrechtelijk vennootschappen zou verplichten om loyaliteitsaandelen in te voeren heeft de hieronder, op de casus van ABN AMRO geschetste, genoemde nadelen.

In de beantwoording van de Kamervragen naar aanleiding van mijn Toekomstplannenbrief heb ik het volgende toegezegd: «opnieuw te verkennen of het aanbieden van loyaliteitsdividend tot voldoende interesse leidt om een goede opbrengst te realiseren en of hierdoor interesse van beleggers mogelijk wordt geschaad». NLFI heeft dit verkend.

De gedachte achter een loyaliteitsaandeel is dat hiermee loyale aandeelhouders kunnen worden aangetrokken. Door aandeelhouders langer aan een vennootschap te binden kunnen zij zich meer betrokken gaan voelen bij het beleid en meer tegenwicht bieden aan aandeelhouders die zich vooral laten leiden door kortetermijnbelangen.

Het uitgeven van loyaliteitsaandelen is volgens NLFI niet gebruikelijk in Nederland. Bij een beursgang is dit zelfs niet eerder voorgekomen. Op basis van gesprekken met een aantal grote en kleinere beleggers concludeert NLFI dat de interesse voor loyaliteitsaandelen gering is.

Een discussie die al enige tijd in Nederland wordt gevoerd, is of een loyale aandeelhouder wel betrokken is bij de langetermijndoelstellingen van de onderneming. Uit onderzoek is dit vooralsnog niet gebleken. Ook organisaties als Eumedion en de VEB benadrukken dat niet vaststaat dat aandeelhouders die hun aandelen voor langere tijd aanhouden betrokken zijn en bijdragen aan het creëren van aandeelhouderswaarde op de lange termijn. Actieve betrokkenheid kost aandeelhouders tijd en geld. Dat verhoudt zich niet altijd tot de doelstelling van veel beleggers om een zo hoog mogelijk rendement te behalen bij een bepaald risicoprofiel44. Daarnaast is de vraag of loyale aandeelhouders die een overnamepremie in het vooruitzicht gesteld krijgen, daadwerkelijk loyaal blijven aan de vennootschap en om die reden hun aandelen niet verkopen.

Het tweede deel van mijn toezegging gaat over het effect van loyaliteitsaandelen op de opbrengst en interesse van beleggers. Beursgenoteerde ondernemingen en aandeelhouders hechten waarde aan voldoende verhandelbaarheid van aandelen. Deze verhandelbaarheid is, zoals eerder genoemd in deze brief, het belangrijkste criterium voor opname in de AEX index en andere soortgelijke indices. Als een beursvennootschap loyaliteitsaandelen uitgeeft, neemt de verhandelbaarheid af. Alle beleggers kunnen zich immers aanmelden voor een loyaliteitsaandeel. Dit betekent dat de aandeelhouders hun aandelen ten minste gedurende een vooraf bepaalde termijn houden. Om dit te kunnen bewijzen, moet een aandeelhouder zijn aandelen bij de vennootschap registeren. Door de registratie van de aandelen zijn deze niet meer verhandelbaar op de beurs. Deze lagere verhandelbaarheid kan leiden tot een beurskoers die vatbaarder is voor schommelingen, waardoor aandeelhouders een hoger koersrisico lopen. Daarnaast kan de verminderde liquiditeit de kosten voor het aantrekken van kapitaal door de vennootschap verhogen, wat weer kan leiden tot een lagere weging of uitsluiting van het aandeel in de indices. Voor fondsen en institutionele beleggers die deze indices volgen, kan dit betekenen dat zij de desbetreffende aandelen moeten verkopen, met een lagere koers van het aandeel tot gevolg.

Kortom, het uitgeven van loyaliteitsaandelen kent nadelen, terwijl de voordelen zich (nog) niet hebben bewezen. Op basis hiervan wil ik bij de beursgang van ABN AMRO (waarbij grote (financiële) belangen gemoeid zijn) niet experimenteren met loyaliteitsaandelen. Ik ben van mening dat langetermijnaandeelhouders met name kunnen bijdragen aan de stabiliteit van de onderneming, terwijl kortetermijnaandeelhouders met name kunnen bijdragen aan de liquiditeit van het aandeel. Ik streef dus naar een balans tussen korte- en langetermijninvesteerders. Want voor de effectenbeurs is liquiditeit ook een belangrijk criterium om een onderneming toe te laten tot een index die aandeelhouders kunnen volgen. Dit laatste trekt indexbeleggers die zorgen voor een stabielere koersontwikkeling.45 Bij een beursgang is er vaak relatief veel vraag van kortetermijnbeleggers. Ik wil daarom bij de plaatsing van de aandelen ABN AMRO zoveel mogelijk de voorkeur geven aan langetermijnaandeelhouders. ABN AMRO kan overigens ook zelf zorgen dat aandeelhouders zich voor langere termijn binden aan de onderneming. Onder meer door voor de lange termijn een duidelijke koers uit te zetten met een helder dividendbeleid. Dit kan ervoor zorgen dat aandeelhouders ook de duurzaamheid van de aandeelhouderswaarde als doel van de vennootschap zien.

De opbrengsten van de verkoop van ABN AMRO worden aangewend voor de aflossing van de overheidsschuld. Als gevolg van de economische crisis is de EMU-schuld als percentage van het bbp opgelopen van 42% in 2007 naar 69% in 2014. De kapitaaluitgaven die de staat eerder aan ABN AMRO heeft gedaan bedragen € 21,66 miljard. De verkoop van ABN AMRO wordt aangemerkt als een financiële transactie. De verkoopopbrengst is daarom niet relevant voor het EMU-saldo. Het effect op het EMU-saldo is tweeledig: aan de ene kant dalen de rentelasten door een lagere EMU-schuld, wat een positief effect heeft op het EMU-saldo. Aan de andere kant dalen door de verkoop toekomstige dividendontvangsten, wat een negatief effect heeft op het EMU-saldo. Of deze beide effecten per saldo positief of negatief uitvallen, hangt af van de omvang van de eerste tranche, de verkoopprijs, de rentelasten en de dividenduitkering van ABN AMRO.

De verkoopopbrengst en kosten zullen worden verantwoord op artikel 3 van de begroting van het Ministerie van Financiën. Overigens vallen alle crisismaatregelen onder begrotingsregel 24. Dit betekent dat de uitgaven en ontvangsten die gemoeid zijn met de verkoop van ABN AMRO niet relevant voor het uitgavenkader zijn.

De staat is geen vanzelfsprekende eigenaar van een financiële instelling zoals ABN AMRO. De staat heeft ABN AMRO genationaliseerd en geherkapitaliseerd om het publieke belang van de stabiliteit van het financiële stelsel te borgen. Altijd heeft voorop gestaan dat de deelname van de staat in ABN AMRO tijdelijk moest zijn. De staat is geen belegger en investeert dus niet risicovol als daar geen publiek belang mee is gediend. De staat heeft de verantwoordelijkheid voorzichtig en verstandig om te gaan met publieke middelen. Met de verkoop wordt een begin gemaakt met het zoveel als mogelijk terugverdienen van de kapitaaluitgaven en wordt gelijktijdig een nieuwe, stabiele toekomst voor ABN AMRO uitgestippeld. Nu de financiële sector stabiel genoeg is voor een verkoop, er voldoende interesse is in de markt en ABN AMRO klaar is voor de verkoop, is het tijd voor een verdere stap naar normalisering van de Nederlandse financiële sector.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Zoals eerder genoemd, deel ik de geuite zorgen door de Tweede Kamer van hoge kosten voor een beursgang. Ik heb toegezegd46 de voor- en nadelen van onderstaande alternatieven te onderzoeken om te komen tot zo laag mogelijke kosten van de beursgang onder de randvoorwaarde van een maximale opbrengst voor de staat. Een belangrijk uitgangspunt is dat het alternatief niet mag leiden tot een afname van de slagingskans van de beursgang. De volgende alternatieven zijn onderzocht:

1. het afspreken van een vaste vergoeding voor ingehuurde adviseurs;

2. het beperken van de begeleiding door bepaalde activiteiten door het Agentschap van het Ministerie van Financiën of ABN AMRO zelf te laten uitvoeren;

3. een veiling van de aandelen, zoals bij Google is gebruikt;

4. introductie van een volksaandeel of het aanbieden van een gedeelte van de aandelen aan particulieren;

Ik heb deze alternatieven laten onderzoeken door een onafhankelijk deskundige en door NLFI.

Naast ABN AMRO zijn bij een traditionele beursgang ook zakenbanken, juridisch adviseurs en accountants betrokken. In tegenstelling tot genoemde adviseurs wordt met zakenbanken een vergoeding afgesproken die gekoppeld is aan de omvang en prijs van de geplaatste aandelen. Indien er dus geen beursgang plaatsvindt, wordt er aan deze zakenbanken (de «underwriters47») ook geen vergoeding betaald. De vergoeding bestaat normaliter voor de helft uit een vast deel voor iedere zakenbank en voor de helft uit een variabel deel dat wordt gealloceerd tussen partijen op basis van de tevredenheid van NLFI. NLFI zal onderzoeken welke exacte fee structuur het beste is voor deze specifieke beursgang.

Bij een vaste vergoeding bestaat meer duidelijkheid vooraf over de exacte hoogte van de kosten voor zakenbanken, ongeacht de omvang en de prijs van de eerste tranche aandelen. Dit betekent wel dat bij een kleine eerste tranche de vaste vergoeding omgerekend naar een percentage hoog kan zijn. Een nadeel van een vaste vergoeding zit in het gegeven dat de belangen tussen de verkoper en de zakenbanken niet altijd hetzelfde zijn. Zakenbanken hebben de prikkel om ook de kopers van het aandeel (klanten van de bank) een voordelige prijs te laten betalen. Door een vaste vergoeding kennen zakenbanken geen prikkel om zich extra in te zetten voor een scherpere prijs voor het aandeel om mogelijk ook een groter deel van de variabele beloning te ontvangen.

NLFI zet in op lagere vergoedingen dan vergelijkbare transacties en heeft de ambitie om ervoor te zorgen dat de vergoedingen aan de zakenbanken minder dan 1% van de eerste tranche bedragen. In de onderhandelingen met de zakenbanken zal NLFI de vergoeding structureren die uiteindelijk leidt tot de laagste kosten. Het is mogelijk dat toch voor een gedeeltelijke vast/variabele vergoeding wordt gekozen, omdat de belangen van de verkoper en zakenbanken dan meer in lijn worden gebracht.

Het zal voor de verkoop van aandelen ABN AMRO nodig zijn een internationaal verkoopnetwerk in te zetten dat intensief contact heeft met een brede basis van institutionele beleggers over de gehele wereld. Alleen banken hebben een dergelijk netwerk voor de aandelenmarkt. De mogelijkheden om de begeleiding te beperken door bepaalde activiteiten door ABN AMRO of het Agentschap te laten uitvoeren zijn onderzocht.

Een andere belangrijke overweging voor de keuze van begeleiding is dat er voor ABN AMRO een stabiele aandeelhoudersbasis wordt gecreëerd met een focus op de lange termijn. Het zoeken en proactief benaderen van nieuwe, geschikte lange termijn aandeelhouders, met de steun van een ervaren syndicaat aan distribuerende banken, past in die ambitie. Daarmee zijn bepaalde andere, minder gangbare methodes van aandelenplaatsingen zoals hieronder beschreven minder passend.

Zoals gebruikelijk voert ABN AMRO ook veel voorbereidende werkzaamheden zelf uit. De omvang en het belang van deze beursgang zijn zodanig dat het noodzakelijk is de verantwoordelijkheid over meerdere begeleidende banken te verdelen. Indien ABN AMRO wordt gevraagd door NLFI om (een deel van de) werkzaamheden te verrichten, dient dat wel op basis van een zakelijke prijs48 tot stand te komen. ABN AMRO kan de werkzaamheden dus niet kosteloos verrichten. Wel heeft ABN AMRO dan een voordeel omdat de vergoeding betaald wordt aan de eigen onderneming. In de voorselectie heeft NLFI ABN AMRO geselecteerd als mogelijke dienstverlener. ABN AMRO heeft dus de kans om een rol te spelen bij de beursgang.

Het Agentschap van het Ministerie van Financiën heeft zeer veel ervaring met het aanbieden van effecten in de vorm van staatsleningen. Het Agentschap heeft echter geen eigen verkoopnetwerk en mist de ervaring van het begeleiden van een beursgang van aandelen. Hierdoor zou ook het Agentschap genoodzaakt zijn om zakenbanken in te huren. De optie biedt derhalve geen kostenbesparing. De hoogte van de kosten hangt dan ook meer af van de plaatsingstechniek (zie volgende punt) en de verdeling van risico’s tussen de staat als verkoper en de banken.

Bij een begeleiding door zakenbanken dienen de zakenbanken zowel voor de verkoper als de koper van de aandelen een goede prijs te realiseren. Om het risico van tegenstrijdige belangen tussen de staat en begeleidende banken te beperken heeft NLFI een onafhankelijke adviseur die zelf geen aandelen zal plaatsen. Deze adviseur kan een onafhankelijke opinie ten opzichte van de begeleidende banken geven op momenten dat de belangen van de staat en deze banken uiteen zouden kunnen lopen, zodat de opbrengst voor de staat wordt gemaximaliseerd (gegeven de slagingskans).