Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 32013 nr. 35 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 23 augustus 2013

Deze brief schetst de visie van het kabinet op de wenselijke karakteristieken en toekomst van de Nederlandse bankensector. Dit mede in het licht van de rol die banken hebben gespeeld in de financiële crisis en het maatschappelijk debat dat is ontstaan over de plaats en de rol van banken in de samenleving.

Het kabinet streeft naar een solide, transparante, integere en concurrerende bankensector die de klant centraal stelt en dienstbaar is aan de reële economie. Banken vervullen een aantal belangrijke functies in de economie en daarmee in onze maatschappij. Zij dienen te zorgen voor: een veilig en efficiënt betalingsverkeer, adequate kredietverlening aan bedrijven en consumenten, mogelijkheden om veilig te kunnen sparen en beleggen, toegang tot kapitaalmarkten voor bedrijven en internationale dienstverlening aan bedrijven. De economie is daarmee sterk afhankelijk van banken. Als de bancaire intermediatie niet goed werkt of hapert, zet dat een rem op de economische ontwikkeling. De uitdaging ligt er in de functies van banken te waarborgen, maar met een bankensector die minder grote risico’s kent dan in het verleden en wordt gekenmerkt door meer diversiteit en concurrentie.

Na een korte beschrijving van het Nederlandse bankenlandschap in hoofdstuk 1, schetst het kabinet in hoofdstuk 2 de beleidshoofdlijnen om de visie te verwezenlijken:

• 2.1. Solide en stabiele bankensector

• 2.2. Versterking en uitbreiding toezicht en resolutie

• 2.3. Open en diverse bankensector

• 2.4. Integere bankensector

• 2.5. Transparante sector: de klant centraal

In de hoofdlijnen van het beleid neemt het kabinet de aanbevelingen van de Commissie Structuur Nederlandse banken mee. De Commissie Structuur Nederlandse banken is in november 2012 verzocht te onderzoeken in hoeverre in Nederland structuurhervormingen noodzakelijk zijn om de stabiliteit van afzonderlijke banken en het financiële systeem als geheel te waarborgen en de afwikkelbaarheid van banken te verbeteren. Daarbij is de Commissie Structuur Nederlandse banken gevraagd om onder meer rekening te houden met de noodzaak dat banken dienstbaar zijn aan de economie. Het kabinet wil zijn dank uitspreken voor het werk dat de Commissie Structuur Nederlandse banken heeft verricht. In de bijlage bij deze brief treft u een separaat overzicht aan van de aanbevelingen en de reactie van het kabinet per aanbeveling1.

De visie en beleidshoofdlijnen vertalen zich ook in (i) de toekomstplannen voor ABN AMRO, SNS REAAL en ASR en (ii) een nieuwe wet beloningsbeleid financiële ondernemingen. Hierover ontvangt u twee aparte brieven.

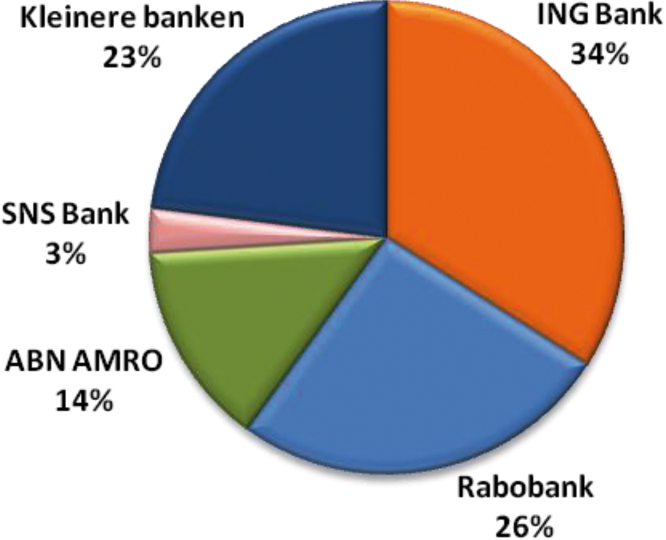

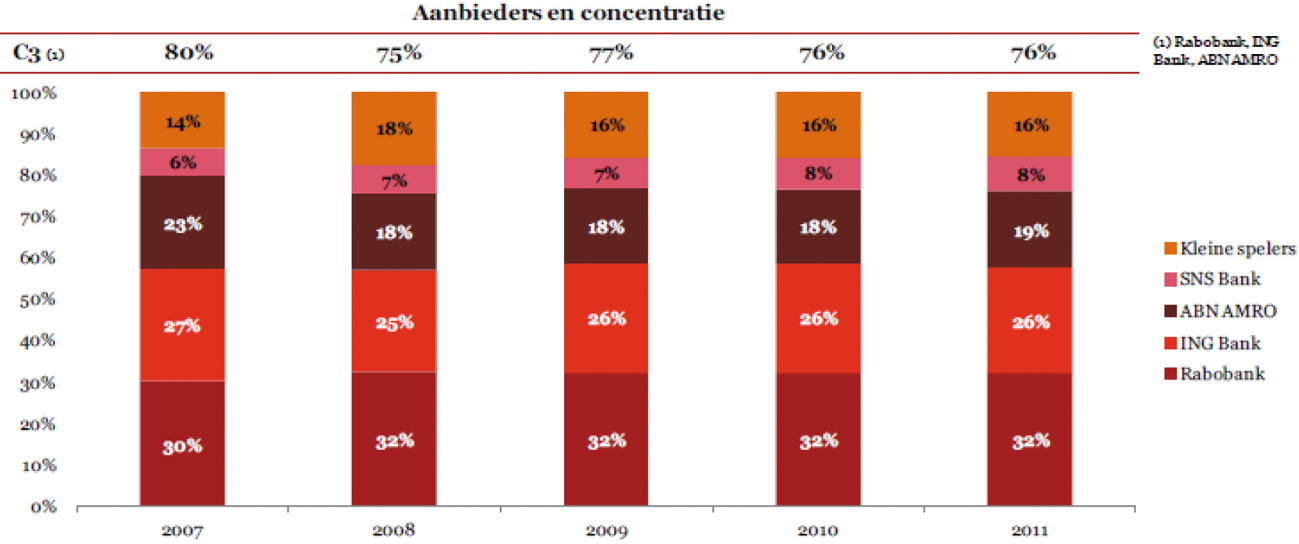

Het Nederlandse bankenlandschap wordt gedomineerd door vier grootbanken (ABN AMRO, ING, Rabobank en SNS Bank). Dit maakt dat de bankensector in Nederland sterker geconcentreerd is dan die in veel andere Europese landen. Figuur 1 laat zien dat de vier grootste Nederlandse banken in 2011 bijna 80% van de totale Nederlandse bancaire activa in handen hadden.

Figuur 1. Marktaandeel (in %) van de 4 grootste banken (ultimo 2011)

(Bron: DNB jaarverslag en de individuele jaarrekeningen)

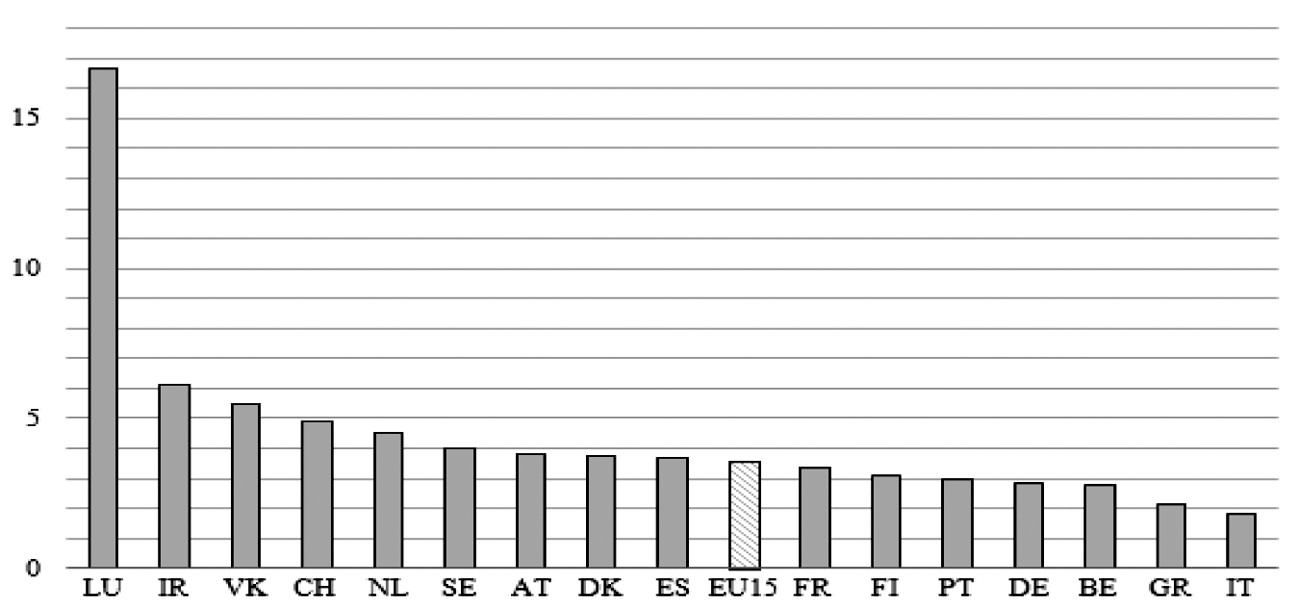

De Nederlandse bankensector is tevens relatief groot ten opzichte van de rest van de economie. Wanneer wordt gekeken naar de totale activa van banken ten opzichte van het bruto binnenlands product (bbp), blijkt dat de Nederlandse bancaire sector een omvang heeft van 4,5 keer het bbp. Dit is boven het EU-15 gemiddelde van 3,6 keer het bbp (zie figuur 2). De directe toegevoegde waarde van de Nederlandse bankensector bedroeg in 2011 6% van het bbp. De combinatie van omvang en concentratie van de Nederlandse bankensector vormt een potentieel risico voor de overheid en de financiële stabiliteit. Het recente verleden heeft immers uitgewezen dat sommige banken te groot, te complex of te verweven zijn met de rest van het financiële systeem om failliet te gaan. Daarom dienen risico’s te worden verkleind en de weerbaarheid en afwikkelbaarheid van banken te worden vergroot.

Figuur 2. Totale activa van banken ten opzichte van het bbp (ultimo 2012)

(Bron: Eurostat, ECB, Nationale Bank Zwitserland)

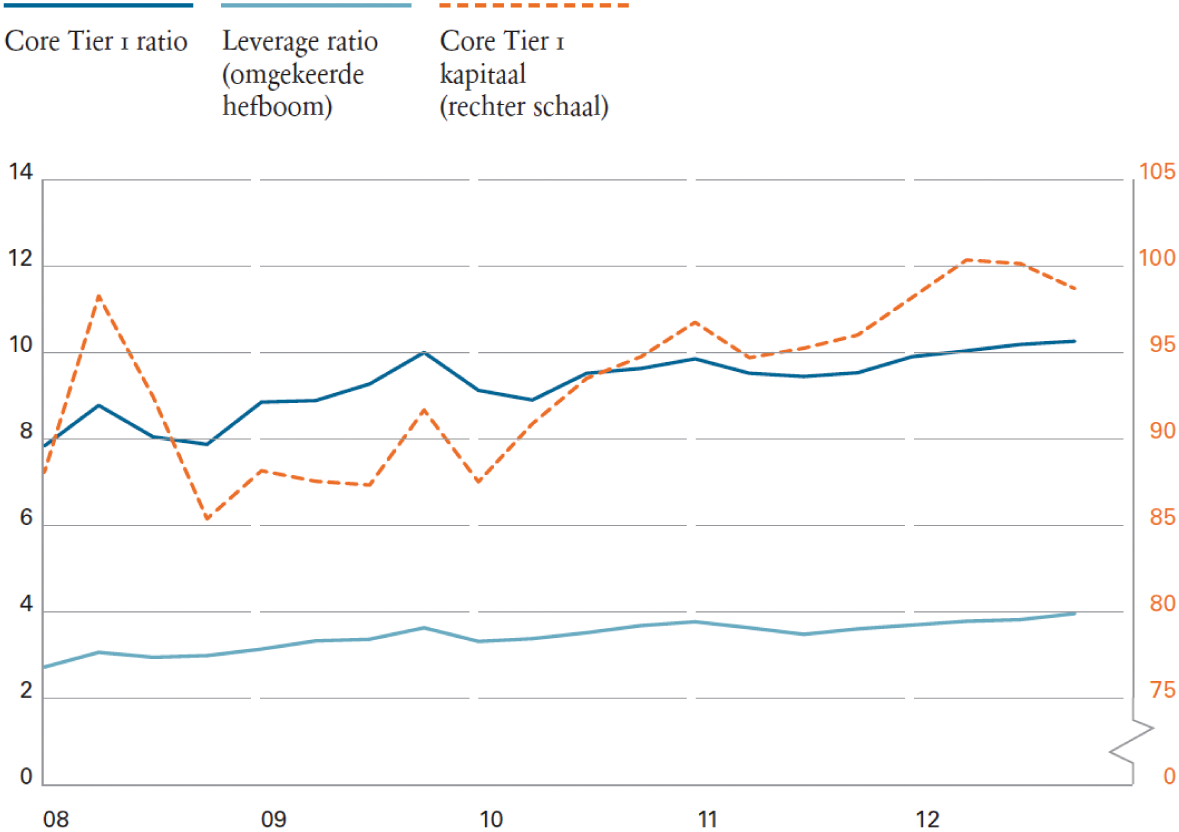

Zoals blijkt uit het meest recente «Overzicht Financiële Stabiliteit» (OFS) van de Nederlandsche Bank (DNB) heeft de Nederlandse bankensector sinds 2008 haar kapitaalpositie verbeterd. Volgens de definities van de huidige regelgeving steeg de risicogewogen kernkapitaalratio (de zogenaamde Core Tier 1 ratio) van de sector in 2012 verder van 9,5% naar 10,2% (zie figuur 3). De mediaan van de risicogewogen kernkapitaalratio in Europa lag eind 2012 op 10,5%. De verbetering van deze ratio is deels toe te schrijven aan een stijging van het kernkapitaal door ingehouden winsten. Daarnaast hebben banken gedurende het jaar kapitaal vrijgespeeld door de verkoop van buitenlandse activa. De ongewogen kapitaalratio van de Nederlandse bankensector steeg langzaam maar gestaag tot bijna 4%. Volgens de Europese Centrale Bank (ECB) lag de mediaan van de ongewogen kapitaalratio voor grote, complexe bankengroepen in de eurozone eind 2012 op ongeveer 4,5%.

Figuur 3. Buffers van de Nederlandse bankensector In procenten van risicogewogen en totale activa (linker schaal), in € miljard (rechter schaal)

Core tier 1-ratio = core tier 1-kapitaal / risicogewogen activa x 100

Leverage ratio (Deze leverage ratio houdt geen rekening met uitzettingen buiten de balans (off-balance sheet exposure), die wel moet worden meegenomen in de berekening van de leverage ratio onder Basel III/CRDIV. Hierdoor valt de leverage ratio in dit figuur hoger uit dan die op basis van de vereisten onder Basel III/CRDIV.) (omgekeerde hefboom) = core tier 1-kapitaal /balanstotaal x 100

Core tier 1-kapitaal op rechterschaal in € mrd.

(Bron: DNB)

Zoals hierboven aangegeven heeft de Nederlandse bankensector een sterk geconcentreerd karakter. Nederlandse banken zijn echter op verschillende deelmarkten actief en de mate van concurrentie op deze deelmarkten kan significant verschillen. Daarom zal onderstaand nader worden stilgestaan bij de voor consumenten en bedrijven meest relevante en nationaal georiënteerde deelmarkten, te weten de hypotheekmarkt, de markt voor MKB-krediet en de spaarmarkt. Naast deze deelmarkten zijn er ook nog andere deelmarkten waarop de Nederlandse banken actief zijn zoals de grootzakelijke markt (wholesale), de markt voor kapitaalmarktdiensten en de markt voor betalingsverkeer. Ten aanzien van deze deelmarkten zijn er op dit moment geen signalen bekend dat de mate van concurrentie een knelpunt zou zijn. Dit ligt mede aan het feit dat die deelmarkten een meer internationaal karakter kennen. Deze deelmarkten worden daarom hierna verder buiten beschouwing gelaten.

Hypotheekmarkt

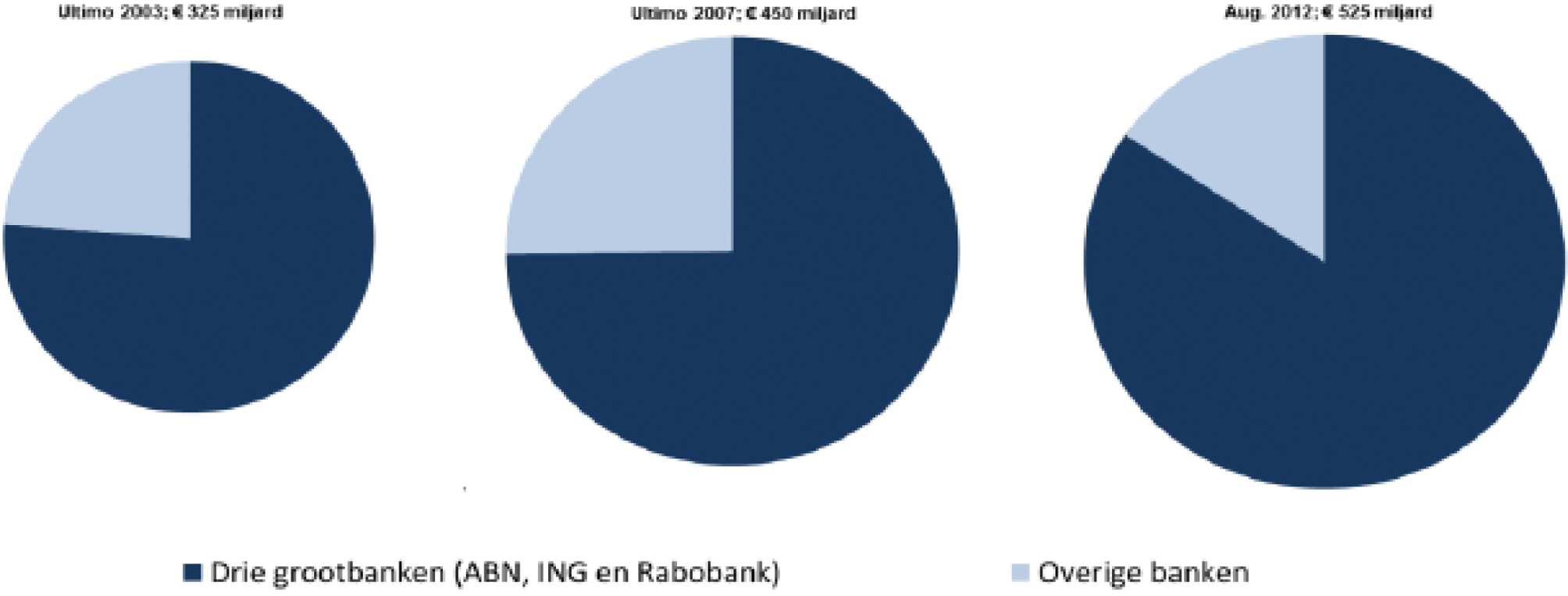

De marktstructuur van de Nederlandse hypotheekmarkt is de laatste jaren veranderd en meer geconcentreerd geworden. Belangrijke redenen hiervoor zijn het vertrek van BNP Paribas in 2012 van de Nederlandse markt en het sterk terugschroeven van de hypotheekactiviteiten van SNS. Zo had in 2003 de top-3 banken 77% van de markt in handen en was dit in 2012 gestegen tot 84%.

Figuur 4. Marktaandelen hypotheekverstrekking 2003, 2007 en 2012

(Bron: DNB)

Recentelijk heeft de Autoriteit Consument en Markt (ACM) onderzoek gedaan naar de concurrentie op de Nederlandse hypotheekmark en heeft zij in april 2013 haar bevindingen gepubliceerd.3Uit dat onderzoek blijkt dat de marges op hypotheken, na de daling in begin 2011, weer zijn gestegen. Gemiddeld genomen liggen de marges na de kredietcrisis hoger dan daarvoor. De twee belangrijkste redenen hiervoor zijn volgens de ACM: (i) de capaciteitsrestricties voor banken en (ii) het gebrek aan toetreding en toetredingsmogelijkheden, waardoor er geen extra capaciteit aan de markt toegevoegd kan worden. De ACM stelt in haar rapport dat er vooralsnog geen aanwijzingen voor kartelvorming op de hypotheekmarkt zijn. Voorts geeft de ACM aan op korte termijn geen nieuwe toetreders te verwachten. Vervolgonderzoek door de ACM richt zich onder andere op de vraag welke drempels (buitenlandse) banken en andere aanbieders ervaren om actief te worden op de Nederlandse hypotheekmarkt en de vraag hoe capaciteitsrestricties bij bestaande aanbieders kunnen worden weggenomen. Dit vervolgonderzoek zal de ACM naar verwachting in de loop van 2014 publiceren.

Markt voor MKB-krediet

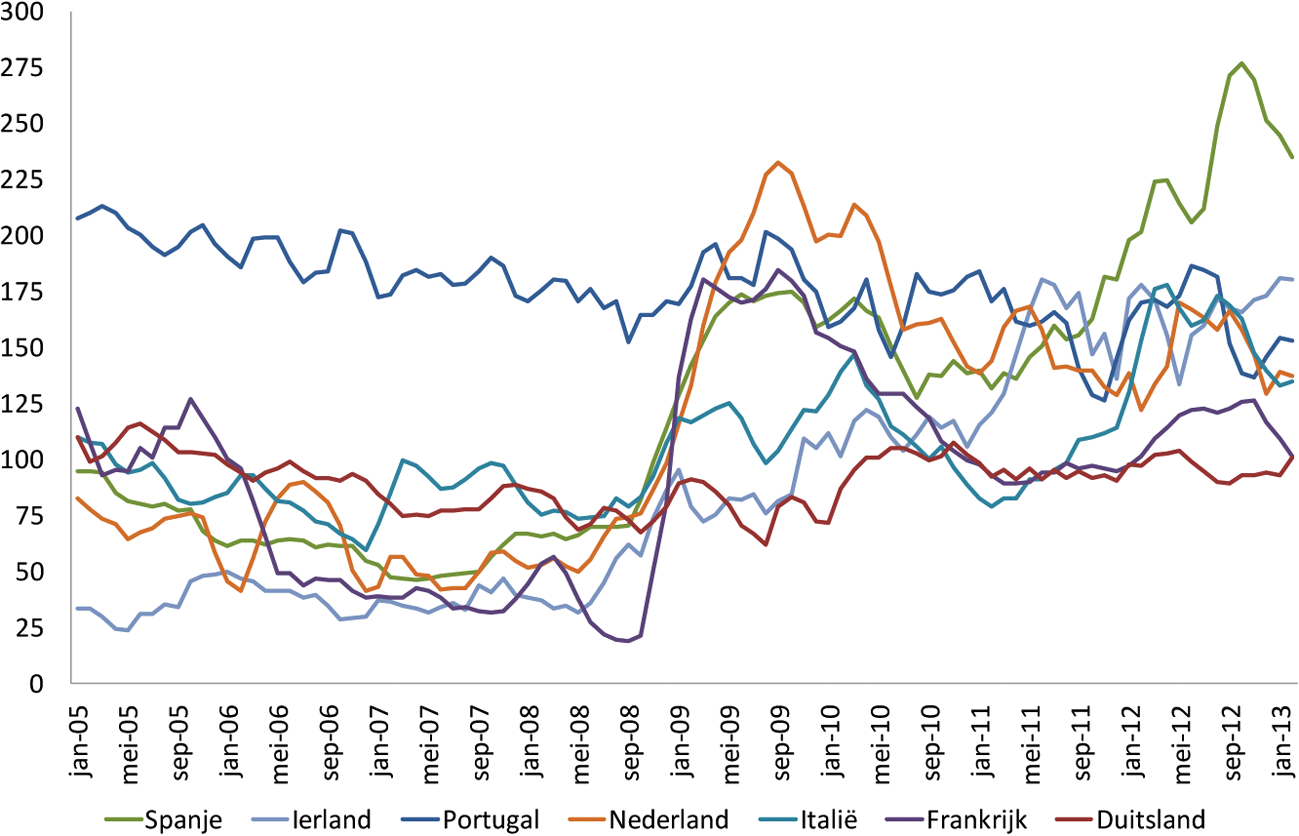

De markt voor kredietverlening aan het Midden- en Kleinbedrijf (MKB) is sterk nationaal georiënteerd. Ook hier geldt dat sprake is van een sterk geconcentreerde markt en is een tendens waarneembaar van buitenlandse aanbieders die zich terugtrekken op hun thuismarkten. Waar een aantal jaren eerder, deels als gevolg van de kredietcrisis, Deutsche Bank door de koop van de Hollandse Bank-Unie (HBU) de Nederlandse markt betrad, heeft zij recent aangegeven niet langer de Nederlandse MKB-markt te willen en kunnen bedienen. De beperktere concurrentie op dit deel van de markt kan tot opdrijving van de prijs leiden, temeer omdat MKB-ondernemingen door hun beperkte onderhandelingsmacht moeilijk een lager tarief kunnen bedingen. Recent onderzoek van het CPB laat zien (zie figuur 5) dat MKB-bedrijven meer betalen voor een banklening dan grote bedrijven en dat die marge verdriedubbeld is sinds de start van de kredietcrisis.4 Ook in andere Europese landen was sprake van een aanscherping van de kredietvoorwaarden voor leningen aan het MKB. Dit wordt met name gedreven door het, in de ogen van banken, relatief grotere kredietrisico van het MKB ten opzichte van het grootbedrijf.

Figuur 5. Verschillen in bankfinancieringskosten (in basispunten) grote en kleine bedrijven

(Bron: CPB)

Verder is duidelijk dat de groei van de kredietverlening aan het bedrijfsleven sinds de crisis is gedaald. De belangrijkste oorzaak van de dalende kredietgroei is de dalende vraag naar krediet. Daarnaast speelt mee dat banken als gevolg van de toegenomen risico’s de kredietvoorwaarden hebben moeten aanscherpen. Hiervoor zijn verschillende redenen. Zo zijn de financiële vooruitzichten voor bedrijven en huishoudens verslechterd, dienen banken in lijn met nieuwe toezichtregels te werken aan herstel en versterking van hun balansen, en zijn de kosten van kapitaal en lange termijn financiering toegenomen. Voor de economie als geheel is het van belang dat het MKB voldoende toegang tot financiering heeft.5 Op dit moment is er reeds een uiteenlopend (garantie)instrumentarium dat de kredietverlening aan het MKB ondersteunt. Daarnaast onderzoekt een werkgroep in het kader van het kabinetsoverleg met institutionele beleggers op welke wijze institutionele beleggers meer kunnen worden betrokken bij het financieren van het MKB. Het kabinet houdt intensief contact met het MKB teneinde de situatie omtrent kredietverlening te monitoren.

Spaarmarkt

De Nederlandse spaarmarkt kent een relatief hoge marktconcentratie. Uit een recente studie over de concurrentie op de Nederlandse spaarmarkt uitgevoerd door PricewaterhouseCoopers (PWC), in opdracht van de ACM, blijkt dat de concentratiegraad in de turbulente periode van 2007 tot 2010 slechts marginaal is veranderd, ondanks dat deze periode gekenmerkt wordt door relatief veel toe- en uittreding en sterk wisselende economische ontwikkelingen.6 Figuur 6 geeft de verdeling van individuele marktaandelen weer op basis van informatie uit de jaarverslagen van banken. Dit figuur laat zien dat ABN AMRO, ING, Rabobank en SNS Bank de vier grootste aanbieders zijn met een gezamenlijk marktaandeel van bijna 85%. Uit het onderzoek van PWC blijkt tevens het bestaan van een «psychologische» drempel om over te stappen, waarbij consumenten de voorkeur geven aan de eigen bekende en betrouwbare bank. Dit zou een verklaring kunnen bieden voor het ontbreken van grote verschuivingen in de marktaandelen.

Figuur 6. Marktaandelen particuliere spaarmarkt in Nederland

(Bron: DNB)

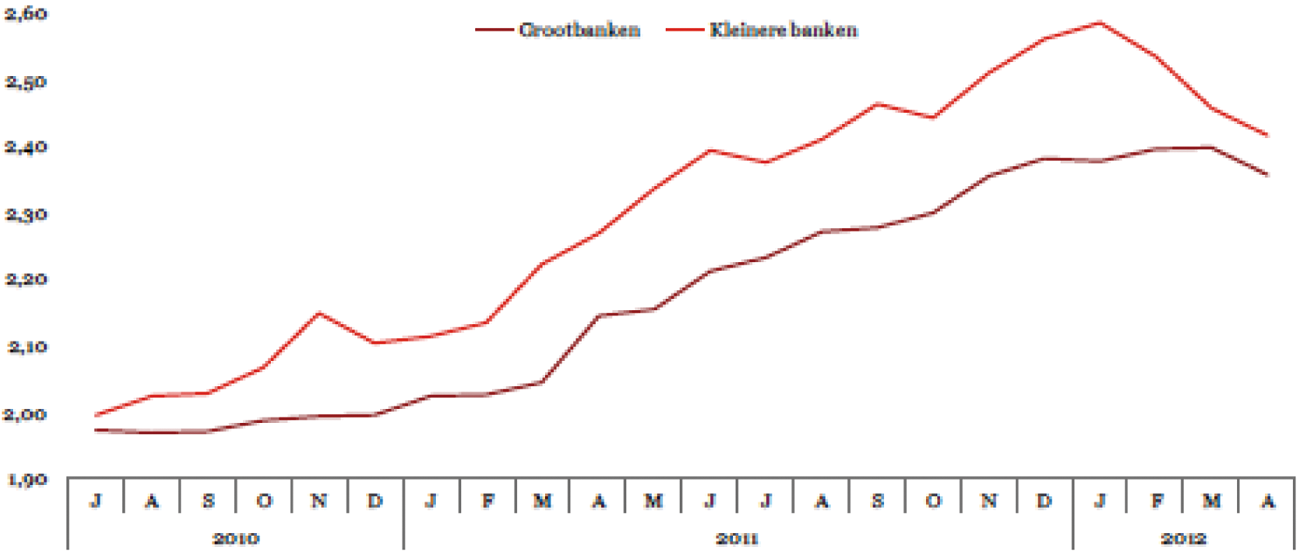

Naast de mate van concurrentie wordt volgens het onderzoek van PwC de prijsvorming op de spaarmarkt beïnvloed door de ontwikkelingen op financiële markten en de verschillen die tussen banken bestaan wat betreft de mate van toegang tot de kapitaalmarkt. Figuur 7 laat zien dat er sprake is van structurele renteverschillen tussen kleine en grote banken op de Nederlandse spaarmarkt. Een mogelijke verklaring voor de geconstateerde structurele prijsverschillen zijn de verschillen tussen banken onderling in de financieringsbehoefte en kosten. Uit analyses verricht door DNB en het CPB blijkt bijvoorbeeld dat banken waarvan een faillissement onacceptabele schade zou veroorzaken aan de economie (zogenaamde «too-big-to-fail» banken) kunnen profiteren van lagere financieringskosten. Investeerders vragen immers een lagere rentevergoeding, omdat ze indirect beschermd worden door de overheid.

Figuur 7. Gewogen gemiddelden rente eenvoudig opneembaar spaargeld

(Bron: DNB)

In dit deel zal worden stilgestaan bij het streven van het kabinet naar een solide, transparante, integere en concurrerende bankensector, die de klant centraal stelt en dienstbaar is aan de reële economie. Er wordt achtereenvolgens ingegaan op: (i) een solide en stabiele bankensector, (ii) versterking en uitbreiding toezicht en resolutie, (iii) een open en diverse bankensector, (iv) een integere bankensector, en (v) een transparante sector, waarin de klant centraal staat.

De financiële sector is in Nederland van oudsher sterk ontwikkeld. Dit heeft ons land veel welvaart gebracht, maar gebleken is dat de sector in de jaren voor de crisis geen houdbaar verdienmodel had. Banken namen onverantwoorde risico’s en de stabiliteit van de Nederlandse bankensector werd uitgehold. Zoals reeds aangegeven, heeft de Nederlandse bankensector in 2012 haar kapitaalpositie verbeterd, maar verdere stappen zijn nodig om de bankensector meer solide en stabiel te maken zodat zij haar functies in de economie op adequate wijze kan vervullen. Een solide bankensector vormt een randvoorwaarde voor een structureel gezonde kredietverlening en daarmee een stabiele economische groei.

Buffers versterken

Een weerbare financiële sector betekent in de eerste plaats dat banken hun buffers moeten versterken. Banken zijn hier momenteel volop mee bezig en DNB houdt hier zorgvuldig toezicht op. Hoewel het zogenaamde kernkapitaal van Nederlandse banken sinds 2008 is toegenomen, is deze toename in procenten van het risicogewogen balanstotaal vooralsnog beperkt. Het kabinet verwelkomt daarom de verdere verhoging van de kapitaaleisen voor banken. Dit gebeurt door implementatie van de herziening van de richtlijn kapitaalvereisten (Capital Requirements Directe IV/CRD IV)7 en de verordening betreffende prudentiële vereisten voor banken (Capital Requirements Regulation/CRR).8 Onderdeel van de CRD IV is het opleggen van additionele buffers voor systeemrelevante banken. Deze buffers zijn belangrijk om risico’s voor de financiële stabiliteit van de banken met een spilfunctie in het systeem verder te beperken. De inwerkingtreding van zowel de richtlijn als de verordening is 1 januari 2014.

Leverage ratio verankeren

Ondanks de verbeterde kapitaalpositie van banken is de zogenaamde hefboom, de verhouding tussen de totale activiteiten van een bank en het eigen vermogen, nog steeds relatief hoog. Dit maakt banken kwetsbaar voor verliezen en (sterk) afhankelijk van de precieze risicoweging van de bezittingen van banken. Vanuit verschillende hoeken wordt daarom gepleit voor een strenge leverage ratio (een vaste verhouding tussen eigen en vreemd vermogen) in aanvulling op de risicogewogen kapitaaleis. Het idee hierachter is dat hiermee potentiële prikkels voor banken afnemen om hun risicogewichten te laag vast te stellen. Toezichthouders constateerden recentelijk significante verschillen tussen de risicogewichten die banken internationaal hanteren, wat inderdaad kan duiden op het bestaan van dergelijke prikkels.9 Voorstanders van de leverage ratio wijzen er verder op dat in de crisis de leverage ratio een betere indicator bleek van welke banken in de problemen kwamen dan de risicogewogen kapitaaleis. Om die reden hechten investeerders veel belang aan de leverage ratio, die zij als meer transparant dan de risicogewogen kapitaaleis ervaren.

Ook het Bazels comité acht de ongewogen leverage ratio een zeer nuttige aanvulling op de risicogewogen kapitaaleisen. De leverage ratio is in Bazel III voorlopig op 3% vastgesteld en zal vanaf 2018 bindend van kracht worden. Momenteel werkt het Bazels comité de precieze definitie van de leverage ratio nader uit.10

Het kabinet hecht aan strenge kapitaalstandaarden. In Nederland zullen bovenop de Basel III eisen bijvoorbeeld reeds hogere risicogewogen kapitaaleisen worden geïntroduceerd voor systeemrelevante instellingen.11 Hierdoor zullen de grootste systeemrelevante instellingen in Nederland per 2018 een risicogewogen kapitaaleis kennen van 10–12,5% aan kernkapitaal. Gegeven de duidelijke voordelen van een leverage ratio en omwille van de consistentie van het kapitaalraamwerk is het wenselijk om, in elk geval voor de systeemrelevante instellingen, ook een hogere leverage ratio van minimaal 4% na te streven in samenhang met de stijging van de risicogewogen kapitaaleisen. De leverage ratio maakt deel uit van de Europese verordening aangaande de kapitaaleisen van banken, de zogenaamde CRR.12 In de CRR is opgenomen dat de Europese Commissie op basis van de evaluatie van de leverage ratio door de European Banking Authority (EBA) in 2016 met een voorstel komt voor de leverage ratio. In de CRR is daarbij expliciet opgemerkt dat de Commissie, indien noodzakelijk, ook de leverage ratio onderdeel kan maken van het zogenaamde flexibiliteitspakket.13 Het flexibiliteitspakket omvat die onderdelen in de kapitaaleisenrichtlijn, waar lidstaten op basis van macroprudentiële gronden nationaal strengere eisen aan hun banken kunnen opleggen. De inzet van het kabinet zal zijn de leverage ratio in heel Europa verder te verhogen, dit vanwege het belang van een gelijk speelveld. Mocht dat niet mogelijk blijken, dan zal het kabinet zich ervoor inzetten dat nationale overheden in elk geval de ruimte krijgen om de leverage ratio verder te verhogen.14 Hierbij zou DNB de mogelijkheid moeten krijgen om mede op basis van de individuele karakteristieken van een bank en de bredere economische effecten, inclusief kredietverlening, de hoogte van de leverage ratio vast te stellen alsmede het tijdpad daar naartoe.

Stapeling van heffingen en belastingen

Vanwege een schaarste aan de beschikbaarheid van kapitaal zijn banken voor hun bufferopbouw op de korte termijn vooral aangewezen op winstinhouding, terwijl op termijn ook de uitgifte van nieuwe aandelen en kostenbesparingen effectieve manieren kunnen zijn om het kapitaal te versterken. Daarnaast hebben banken te maken met veel nieuwe maatregelen, zoals de bankenbelasting, een eenmalige heffing ten behoeve van de nationalisatie van SNS REAAL en zijn er heffingen voorzien ten behoeve van het ex ante gefinancierd depositogarantiestelsel en het nog op te richten Europese resolutiefonds. Ook speelt in Europa een discussie over de Financial Transaction Tax (FTT). Deze belastingen en heffingen kunnen effecten hebben, onder andere op de kredietverlening. Het kabinet is zich hiervan bewust en zal eventuele effecten van de maatregelen nauwgezet volgen.

Opschonen bankbalansen

Versterking van de balansen van de banken is volgens het kabinet van groot belang voor het economisch herstel, zowel in Nederland als de rest van Europa. Duidelijkheid over balanswaardering kan de bankensector beter in staat stellen om kapitaal aan te trekken en bij te dragen aan een conjunctuurherstel door middel van een verantwoorde groei van de kredietverlening. Hiervoor dienen twee veranderingen te worden gerealiseerd: (i) er moet transparantie komen over verliezen in de bancaire sector en (ii) banken moeten hun verliezen in de boeken erkennen. Zolang dat niet gebeurt, bestaat het risico dat de kredietverlening verder onder druk komt te staan.15 In voorbereiding op de start van het directe bankentoezicht door de ECB (zie paragraaf 2.2.) zal dan ook een grondige waardering van de boekhoudkundige en economische waarde van de activa op de boeken van de groep significante banken plaatsvinden, welke samen met de daaropvolgende stresstests door de ECB en EBA de zogenaamde «Balance Sheet Assessment» (BSA) vormt. Het kabinet hecht aan strenge, diepgaande en kwantitatieve BSA, met ondersteuning van onafhankelijke, externe partijen. Deze zijn van cruciaal belang voor het herstel van de gezondheid en het vertrouwen in de Europese banken, alsmede voor een goede start van het Europees bankentoezicht en het Europees resolutiemechanisme. Conform de conclusies van de Europese Raad van 28 juni 2013, dienen de lidstaten te zorgen voor adequate achtervangregelingen voor de uitkomsten van de BSA. Uitgangspunt is echter dat de kosten van herkapitalisatie of resolutie zoveel mogelijk privaat worden gefinancierd.

Beter beprijzen van risico’s

Banken hebben mede te veel risico genomen, omdat de prijs die financiers van banken in rekening brachten te laag was. De risico’s die banken liepen, kwamen onvoldoende in de marktprijs van bankfinanciering tot uitdrukking. Beter beprijzen van risico’s vereist allereerst meer transparantie van banken ten aanzien van de risico’s op hun balans. Het vereist tevens dat de beprijzing van financiële instrumenten die op de financiële markten verhandeld worden, op een accurate wijze plaatsvindt. In aanloop naar de kredietcrisis is het risico op Amerikaanse subprime hypotheken door kredietbeoordelaars verkeerd ingeschat, met verstrekkende gevolgen voor banken wereldwijd. Om het risico op banken in de nieuwe situatie goed te kunnen beprijzen, is het daarnaast vereist dat er een helder resolutiebeleid komt en dat het beperken van impliciete garanties door de overheid door middel van bail-in op een geloofwaardige wijze gebeurt (zie paragraaf 2.2). Hiermee beoogt het kabinet de prikkels voor banken om «too-big-to-fail» te worden te verminderen. Garanties en vangnetregelingen, zoals de depositogarantie en het resolutiefonds, dienen van een juiste, aan risico gerelateerde, premie te worden voorzien.

Stabiele en gediversifieerde financieringsstructuur

Een weerbare en stabiele financiële sector betekent voor banken ook een stabiele en gediversifieerde financieringsstructuur. Sinds het midden van de jaren negentig is echter een steeds grotere kloof ontstaan tussen de snel groeiende Nederlandse bankensector en de bij banken aangehouden deposito’s (depositofinancieringsgat). Banken hebben hun groei daarom gefinancierd door geld aan te trekken van internationale kapitaalmarken. Dit heeft hen kwetsbaar gemaakt voor onrust op financiële markten. Tegen deze achtergrond moet kritisch gekeken worden naar de kwetsbaarheden die voortvloeien uit de bestaande balans- en financieringsstructuren. Eén van de oorzaken van de grote afhankelijkheid van marktfinanciering is de omvangrijke hypotheekportefeuille die Nederlandse banken aanhouden, maar Nederlandse banken zijn ook voor andere delen van de balans afhankelijk van marktfinanciering. Bovendien worden de financieringkosten niet alleen bepaald door het depositofinancieringsgat, maar ook door andere kenmerken van de Nederlandse banken, zoals relatief grote hoeveelheid buitenlandse bezittingen, de omvang van de Nederlandse financiële sector ten opzichte van het bbp, de toegenomen risico’s op de woningmarkt en de relatief hoge hefboom van Nederlandse financiële instellingen. Voorstellen van onder meer Van Dijkhuizen kunnen banken helpen hun hypotheken makkelijker te financieren met behulp van lokale en buitenlandse institutionele investeerders. In deze context wordt thans ook de optie van oprichting van een Nationaal Hypotheek Instituut onderzocht. Een belangrijke randvoorwaarde hierbij is dat de risico’s voor de overheid – door een garantstelling – niet materieel mogen toenemen. Ook de fiscale hervormingen op de woningmarkt, die aflossing stimuleren, dragen bij aan de beperking van de risico’s en remmen de groei van de hypotheekschuld af.

Loan-to-value (LTV) ratio

De Commissie Structuur Nederlandse banken adviseert de LTV te verlagen naar 80%. Een lagere LTV kan toetreding tot de Nederlandse markt voor buitenlandse aanbieders aantrekkelijker maken en daarmee concurrentie aanjagen. Dit, in combinatie met de lagere risico’s voor aanbieders, kan mogelijk een drukkend effect hebben op de hoogte van de hypotheekrente. Bovendien maakt een lagere LTV-ratio de woningmarkt minder gevoelig voor conjuncturele schommelingen.16 Ook in de ons omringende landen wordt veelal een lagere maximale LTV-ratio gehanteerd, in de meeste gevallen tussen de 80 en 100%, zoals ook beschreven in het rapport van de Commissie Structuur Nederlandse banken.17 De daadwerkelijk verstrekte LTV voor huishoudens die voor het eerst een huis kopen ligt in de Eurozone met circa 80% zelfs aanzienlijk lager dan in Nederland.18

Het kabinet is van mening dat de LTV waarden lange tijd te hoog zijn geweest en heeft inmiddels besloten de ratio stapsgewijs te verlagen naar 100% in 2018. Dit betekent dat consumenten vanaf die tijd geen hypotheek meer kunnen krijgen die hoger is dan de waarde van de woning (afgezien van een aantal verantwoorde uitzonderingen). Een verdere daling is, vanuit het oogpunt van consumentenbescherming, maar ook voor een meer gezonde bankbalans, op termijn wenselijk. De Commissie Structuur Nederlandse banken merkt terecht op, dat een verdere verlaging wel geleidelijk moet gebeuren om ongewenste schokeffecten op de woningmarkt te voorkomen en de toegang tot de woningmarkt te waarborgen. Het kabinet houdt vast aan het ingezette afbouwpad van de LTV-ratio naar 100% tot 2018. Bij robuust herstel van de woningmarkt zullen nadere voorstellen worden gedaan over de uiteindelijke LTV-ratio en het verdere afbouwpad daartoe na 2018.

Het kabinet onderkent hierbij dat – zeker bij een verdere verlaging van de LTV-ratio – consumenten de gelegenheid moeten hebben om voldoende bijeen te sparen om tot de aankoop van een huis te kunnen komen. Bij een verdere verlaging van de LTV dient derhalve ook zorgvuldig te worden gekeken naar de samenhang met de verplichte besparingen voor huishoudens. De Commissie Structuur Nederlandse Banken adviseert dit ook.

Uitbreiding en versterking van het toezicht en het daartoe geëigende instrumentarium is essentieel om te komen tot een meer solide en stabiele bankensector. De financiële crisis heeft duidelijk gemaakt dat ook het toezicht op financiële instellingen tekort schoot. Zowel de overheid als de toezichthouders willen daarom het toezicht verbeteren, niet alleen in Nederland maar ook in Europees verband. Bankdeconfitures mogen niet langer een gevaar vormen voor de overheidsfinanciën of de reële economie. Daartoe moeten toezichthouders en/of resolutieautoriteiten snel en tijdig kunnen ingrijpen en doortastend kunnen reageren op (crisis)situaties. Om het vertrouwen in het toezicht verder te versterken zijn openheid en transparantie van groot belang.

Bankenunie

Gegeven de internationale focus en schaal van sommige banken in verhouding tot de Nederlandse economie, is een robuuste oplossing een Europese oplossing. Een Europese bankenunie is van groot belang om de negatieve wisselwerking tussen slecht presterende banken en overheden te beperken en adequaat toezicht en crisismanagement te organiseren op het niveau dat recht doet aan de grensoverschrijdende werkelijkheid van de markt voor bancaire diensten. Nederland zet zich dan ook actief in voor een bankenunie, die in ieder geval moet bestaan uit Europees bankentoezicht, geharmoniseerde prudentiële toezichtregels (single rulebook) en een Europees resolutiemechanisme, met als sluitstuk een Europees depositogarantiestelsel. Het oprichten van een bankenunie kent echter ook risico's. Deze zijn in het bijzonder gelegen in de prikkels voor zowel banken als nationale overheden voor risicovol en onwenselijk gedrag, aangezien er binnen een bankenunie sprake is van (toenemende) risicodeling. Om de voordelen van een bankenunie te kunnen bereiken moeten dan ook strikte randvoorwaarden worden gesteld. De algemene inzet van het kabinet is in lijn met de inzet, zoals beschreven in de brief van mijn ambtsvoorganger van 1 oktober 2012.19 In april dit jaar is reeds een definitief akkoord bereikt tussen de Raad en het Europees Parlement (EP) over het juridisch kader voor het Europees bankentoezicht. Momenteel richten de onderhandelingen zich op het Europese kader voor herstel en afwikkeling van banken (zie hieronder).

Herstel en afwikkeling van banken

Het is volgens het kabinet van belang dat maatregelen worden genomen zodat tijdig en adequaat kan worden ingegrepen bij banken, waarbij kritieke functies (zoals het betalingsverkeer, beheer van spaargelden en kredietverlening) overeind blijven en risico’s voor de belastingbetaler en de stabiliteit van het financiële systeem worden beperkt. In samenwerking met DNB moeten banken daarom werken aan het opstellen van herstel- en afwikkelplannen, de zogenaamde «living wills». Hierin staat beschreven welke maatregelen banken, DNB en de Minister van Financiën kunnen nemen wanneer een instelling in (onomkeerbare) problemen komt. Herstelplannen zijn reeds door de Nederlandse grootbanken opgesteld en worden momenteel sectorbreed uitgerold. Ook zal de Interventiewet worden geëvalueerd, waarbij ondermeer de vraag of DNB op holdingniveau zou moeten kunnen ingrijpen, wordt meegenomen. Hierbij zal ook aandacht zijn voor het gebruik van de zogenaamde double leverage door bank-verzekeraars. Het gebruik van double leverage vertekent het beeld van de kapitaalpositie van de individuele entiteiten. Dit komt met name tot uiting in het geval van een opsplitsing, wanneer de verkoop van een groepsonderdeel minder opbrengt dan de boekwaarde van de deelneming. DNB kijkt daarom ook met een kritische blik naar de double leverage ratio van holdings van bank-verzekeraars.

Ook op Europees niveau is het van belang om te komen tot effectieve en geloofwaardige instrumenten om financiële problemen van banken snel en effectief op te lossen en om, indien nodig, de afwikkeling van banken ordelijk te laten verlopen. Het uitgangspunt hierbij dient volgens het kabinet te zijn dat de rekening voor problemen primair bij private partijen worden gelegd. Een duurzame bankensector vereist dat verliezen zo veel mogelijk neerslaan bij de aandeelhouders en crediteuren van banken in plaats van bij de rest van de sector en de belastingbetaler. Het kabinet is dan ook voorstander van introductie van een effectief bail-in instrument. Bail-in omvat het principe dat – na de afboeking van het eigen vermogen – in beginsel alle ongedekte crediteuren20 van een bank kunnen worden gedwongen om mee te betalen aan de afwikkeling van de bank door afschrijving van hun vordering, dan wel door (gedeeltelijke) conversie ervan in aandelen. Omwille van eventuele financiële stabiliteitsrisico’s kan het echter noodzakelijk zijn een deel van de ongedekte crediteuren buiten bail-in te houden. Daarvoor in de plaats wordt dan het privaat gefinancierde resolutiefonds aangesproken. Zo is in economische zin een vorm van bail-in toegepast op de aandeelhouders en achtergestelde crediteuren van SNS REAAL, waarbij zowel aandelen als achtergestelde crediteuren werden onteigend. Met een geharmoniseerd en effectief bail-in instrument in Europa zou in het geval van een bank in de problemen de financiële rol van de overheid beperkt en bij voorkeur achterwege blijven. Dit is in lijn met het vereiste dat de financiële sector geen risico vormt voor de stabiliteit van de overheidsfinanciën. Het Europese richtlijnvoorstel voor herstel en afwikkeling van banken, waarover op 27 juni jl. een akkoord is bereikt in de Raad21, moet ervoor zorgen dat het bail-in instrument Europees effectief en geharmoniseerd wordt ingevoerd. De doelstelling van dit richtlijnvoorstel is bovenal om de relevante autoriteiten van instrumenten te voorzien om de verstoring van een wanordelijk faillissement van een bank of beleggingsonderneming te kunnen voorkomen, waarbij de nadelige effecten voor de rest van de sector en de belastingbetaler worden gemitigeerd. Hierbij dient oog te zijn voor de risico’s van toenemende activaverpanding. Een sterk verpande balans verkleint de mogelijkheden tot gebruik van bail-in voor bekostiging van resolutie. Nederland heeft dit reeds in Europees verband aangekaart. Het kabinet zal zich er daarom voor inzetten dat de risico’s van overmatige activaverpanding worden meegenomen in de vormgeving van het Europees resolutiemechanisme.

Daarnaast heeft de Europese Commissie op 10 juli jl. haar plannen gepresenteerd voor een Europees resolutiemechanisme, gebaseerd op bijdragen van de financiële sector. Samen met het richtlijnvoorstel voor herstel en afwikkeling van banken moet dit voorstel het mogelijk maken om problemen bij banken geheel of grotendeels met private middelen op te lossen en de kans op overheidsinterventie tot het absolute minimum te beperken. Beide voorstellen dragen naar verwachting tevens bij aan het wegnemen van het financieringsvoordeel dat de grote, systeemrelevante banken momenteel nog genieten als gevolg van de impliciete overheidsgarantie. Deze impliciete garantie verstoort het gelijk speelveld door de financieringskosten van grote banken te verlagen. Ook geeft ze prikkels om teveel risico te nemen doordat het opwaartse potentieel bij de bank ligt, maar het neerwaartse risico bij de overheid. Het Europese resolutiemechanisme zorgt daarnaast voor het verminderen van de negatieve wisselwerking tussen slecht presterende banken en overheden. Het kabinet verwelkomt daarom het recente voorstel van de Commissie voor een Europees resolutiemechanisme, bestaande uit een Europese resolutieraad en een Europees resolutiefonds. Het voorstel is een cruciaal element voor de vervolmaking van de bankenunie, waarbij het kabinet – conform de wens van de Commissie Structuur Nederlandse banken – ernaar streeft om het Europese toezicht en het resolutiemechanisme zoveel mogelijk gelijktijdig in te voeren. Voor een nadere uitwerking van de positie van het kabinet ten aanzien van het voorstel voor een Europees resolutiemechanisme wordt verwezen naar de brief over dit specifieke onderwerp die op korte termijn aan uw Kamer zal worden gestuurd.

Scheidingsverplichting

Gegeven de belangrijke positie die banken in onze economie en samenleving innemen, is internationaal een discussie op gang gekomen over de vraag of naast alle reeds geplande en geïmplementeerde hervormingen aanvullende structuurhervormingen van de bankensector noodzakelijk zijn om de financiële stabiliteit nog beter te waarborgen en de afwikkelbaarheid van banken verder te verbeteren. Hiertoe heeft reeds een aantal onderzoeken naar structuurhervormingen plaatsgevonden. In het Verenigd Koninkrijk heeft de commissie-Vickers over dit onderwerp een rapport gepubliceerd en op verzoek van de Europese Commissie heeft de commissie-Liikanen enige tijd geleden haar aanbevelingen voor structuurhervormingen van de Europese bankensector naar buiten gebracht. Ook de Commissie Structuur Nederlandse banken is gevraagd om naar structuurhervormingen te kijken. Zij concludeert dat banken die deposito’s aantrekken excessieve risico’s dienen te vermijden. Om dit te bereiken zijn internationaal voorstellen gedaan om het depositobedrijf af te schermen van bepaalde risicovolle activiteiten en daardoor de stabiliteit te vergroten. De Commissie Structuur Nederlandse banken beveelt aan de voorstellen van de Europese commissie-Liikanen over te nemen.

Het kabinet is net als de Commissie Structuur Nederlandse banken van mening dat, in lijn met de voorstellen van de Commissie Liikanen, een scheidingsverplichting moet worden ingevoerd voor handelsactiviteiten die een bepaalde limiet22 te boven gaan, teneinde het risicoprofiel van banken structureel te beperken. Naar verwachting leidt de invoering van dergelijke voorstellen voor Nederlandse banken op dit moment niet direct tot een scheidingsverplichting. Wel stellen de eisen een grens aan de groei van de betreffende activiteiten bij Nederlandse banken in de toekomst. Het kabinet verwelkomt dan ook de plannen van de Europese Commissie om dit najaar met concrete voorstellen te komen om de voorstellen van de Commissie Liikanen in Europa te implementeren.

Verbod op handel voor eigen rekening

Nederlandse banken dienen zich daarnaast te onthouden van speculatieve activiteiten (handel voor eigen rekening). Mijn ambtsvoorganger heeft reeds aangekondigd met voorstellen te komen voor een verbod op handel voor eigen rekening door banken. Dit betekent dat banken niet met geld van klanten mogen speculeren. Het kabinet is voornemens om te gaan kijken naar de praktische uitwerking van een dergelijk verbod. Overigens kan hierbij worden opgemerkt dat de banken zelf aangegeven dat zij zich op dit moment reeds onthouden van dergelijke speculatieve activiteiten.

Europese fusies en overnames

In het kader van de bankenunie is het belangrijk dat bij ingrijpende wijzigingen bij systeemrelevante instellingen een gedegen stabiliteitstoets wordt uitgevoerd, waarbij niet alleen nationale, maar ook supranationale aspecten worden meegewogen. De toetsing van overnames en deelnemingen in de financiële sector, op basis van de zogenaamde Antonvenetarichtlijn,23 wordt momenteel uitgevoerd door de nationale toezichthouders. Hierbij kunnen deze samenwerken met buitenlandse toezichthouders, bijvoorbeeld in het kader van informatievergaring, maar de eindverantwoordelijkheid ligt bij de nationale toezichthouder. Vanaf het moment dat de ECB direct toezicht gaat houden op de grote, systeemrelevante banken, zal zij besluiten nemen over eventuele overnames van of deelnemingen in dergelijke banken. Nederland heeft in het kader van de evaluatie van de Antonvenetarichtlijn aangegeven dat het mogelijk moet zijn om deelnemingen in de financiële sector naast toetsing aan verschillende microprudentiële criteria ook te onderwerpen aan een macroprudentiële toets.24 Hiermee zal beter kunnen worden beoordeeld of een voorgenomen deelneming of overname niet alleen prudentiële risico’s oplevert voor de betrokken ondernemingen zelf, maar ook voor het financiële systeem als geheel.

Openheid en transparantie

In samenwerking met DNB is het Ministerie van Financiën continue bezig om het toezicht verder te verbeteren en te versterken. Daarbij spreekt DNB uit dat zij in de uitvoering van haar toezicht, met in achtneming van de wettelijke mogelijkheden, zoveel mogelijk openheid en transparantie richting de banken, de overheid en het publiek wil betrachten. In dit kader zal het kabinet een wetsvoorstel presenteren om de Algemene Rekenkamer toegang te verschaffen tot toezichtvertrouwelijke informatie bij DNB en de Autoriteit Financiële Markten (AFM), waardoor zij beter in staat is haar wettelijke doelmatigheidsonderzoek naar het toezicht van DNB en de AFM uit te voeren.

Openheid en transparantie dienen ook als waarborg voor een gezonde afstand tussen banken en degene die er toezicht op houden. Voorkomen moet worden dat de belangen van toezichthouders sterk verstrengeld zijn met die van de bankensector (regulatory capture). Toezichthouders dienen te allen tijde te handelen in het maatschappelijk belang en moeten weerstand kunnen bieden aan de druk om de inhoud en toepassing van toezichtregels (meer) in lijn te brengen met de belangen van de sector. De totstandkoming van de bankenunie kan, mits goed vormgegeven, bijdragen aan een scherpere taakuitvoering met een sterke focus op handhaving en tijdig ingrijpen.

Crisisplan financiële crises

Aan de aanbeveling uit de parlementaire enquête financieel stelsel om een crisisplan financiële crises op te stellen, is gevolg gegeven en het kabinet heeft daartoe een crisisplan opgesteld. 25 Dit crisisplan sluit aan op het bestaande Nationaal Handboek Crisisbesluitvorming en gaat in op de organisatie, structuur en bevoegdheden van het crisismanagement tijdens financiële crises. In het crisisplan wordt een beschrijving gegeven van de interdepartementale organisatie, de departementale organisatie van het Ministerie van Financiën en de organisatie in de financiële sector.

Het kabinet is van mening dat bij het doorvoeren van de gewenste hervormingen ook oog moet zijn voor gezonde marktwerking in een open en diverse sector. Door concurrentie worden banken geprikkeld te innoveren, efficiënt te opereren en datgene aan te bieden waar hun klanten behoefte aan hebben. Concurrentie draagt zodoende bij aan welvaart. Concurrentie – en daarmee de diversiteit van de bankensector – kan toenemen door het creëren van de juiste condities in de markt en het toezicht. Tegen deze achtergrond wordt, mede naar aanleiding van de motie Koolmees/Harbers,26onderstaand ingegaan op de concurrentie in de Nederlandse bancaire sector en worden voorstellen gedaan om deze te vergroten.

Het algemene beeld van de Nederlandse bankensector, dat tevens terugkomt in de beschrijving van de Nederlandse kredietverlenings- en spaarmarkt in paragraaf 1, is dat sinds de financiële crisis van 2008/2009, de concentratie verder is toegenomen en de concurrentie is afgenomen. Verdergaande consolidatie in de bankensector, zoals de integratie van Fortis Nederland in ABN AMRO en de overname van Friesland Bank door de Rabobank, is hier mede debet aan. Tevens is een tendens waar te nemen van buitenlandse banken die zich terugtrekken naar hun thuismarkt. In heel Europa, waaronder in Nederland, bouwen banken activiteiten af, met name door hun uitzettingen in buitenlandse markten terug te brengen. Redenen voor deze beweging zijn de focus van banken op hun kernactiviteiten en kernmarkten, het – daarmee samenhangend – afstoten van niet-kern activiteiten om kapitaal vrij te spelen, en de toenemende onzekerheden in buitenlandse markten. Om een open, diverse sector met voldoende concurrentie te waarborgen zijn volgens het kabinet dan ook nadere maatregelen noodzakelijk. Deze maatregelen worden hieronder beschreven en komen in belangrijke mate overeen met de maatregelen die de Commissie Structuur Nederlandse banken in haar rapport noemt.

i) Slechten toetredingsbarrières

Financiële systemen die gedomineerd worden door banken zijn veelal niet het meest concurrerend en innovatief. Dit hangt ondermeer samen met het relatief zware prudentiële toezicht op banken, dat drempels opwerpt voor kleine, nieuwe spelers en daarmee leidt tot een impliciete bevoordeling van bestaande spelers. Voor een versterking van de concurrentie zal het kabinet onderzoek doen naar mogelijkheden om toetredingsbarrières voor nieuwe aanbieders te slechten. Immers, potentiële toetreding blijkt een belangrijke bron van concurrentie en vernieuwing te zijn. Zoals reeds aangegeven, zal de ACM dit jaar een nadere studie uitvoeren naar de mogelijkheden voor verbeteringen van de marktwerking in de bankensector, waaronder de hypotheekmarkt. Er zal onder andere worden onderzocht welke toetredingsdrempels nieuwe aanbieders ervaren. De uitkomsten van dit onderzoek, dat naar verwachting in de loop van 2014 zal worden gepubliceerd, kunnen voor het kabinet aanleiding vormen voor aanvullend beleid.

ii) Toetreding buitenlandse banken

Hoewel momenteel in sommige deelmarkten (met name hypotheken) de marges hoger lijken te zijn dan voor de crisis, is het de vraag in hoeverre dit buitenlandse aanbieders aantrekt. De hogere marges hangen deels samen met toegenomen risico’s en veel banken zijn momenteel risico-avers. Verder trekken veel banken zich sinds de crisis terug op hun thuismarkten en kan hernieuwde expansie pas worden verwacht wanneer Europese banken weer beter gekapitaliseerd zijn. De invoering van de bankenunie kan volgens het kabinet op langere termijn bijdragen aan een verdere versterking van de Interne Markt en daarmee aan de grensoverschrijdende concurrentie tussen banken. Ook andere Europese beleidsinitiatieven zoals het richtlijnvoorstel voor herstel en afwikkeling van banken (Bank Recovery and Resolution Directive), waarover de Raad op 27 juni jl. een politiek akkoord heeft bereikt, kunnen bijdragen aan een gelijk speelveld en vergroting van de concurrentie. Dit voorstel bevat onder meer een bail-in regime, waardoor het fundingvoordeel van de systeembanken als gevolg van de impliciete overheidsgarantie naar verwachting weggenomen wordt.

iii) Nieuwe financieringsvormen

Conform het regeerakkoord ondersteunt het kabinet alternatieve financieringsvormen zoals kredietunies, crowdfunding en MKB-obligaties via promotie, het wegnemen van belemmeringen in regelgeving en door inzet van kennis en bestaande instrumenten. Het kabinet streeft er, in het kader van het reguliere overleg met institutionele beleggers, ook naar om het voor institutionele beleggers aantrekkelijker te maken om meer lange termijn investeringen in Nederland te plegen. Ook de Europese Commissie en de G20 hebben lange termijn financiering recentelijk op de agenda gezet.

iv) Verkoop ABN AMRO en SNS REAAL

Het kabinet is van mening dat ABN AMRO en SNS REAAL dienen te worden verkocht, zodra de omstandigheden dit toelaten. Daarbij is het van groot belang dat ABN AMRO en SNS REAAL op een verantwoorde manier terug gezet worden in de markt. Voor een verdere uitwerking van deze toekomstplannen wordt verwezen naar de brief inzake de toekomstplannen van deze financiële instellingen.

De bankensector moet de vertrouwensbreuk die is ontstaan tussen burgers en banken adresseren. Nederlandse burgers hebben, via de Staat, vele miljarden betaald om banken overeind te houden en stonden zo aan de lat voor het roekeloze gedrag van anderen. Ze mogen verwachten dat degenen die thans aan het roer staan van deze ondernemingen zich dienstbaar opstellen aan burgers en bedrijven. Ook beloningsbeleid speelt een belangrijke rol in het herstel van het vertrouwen in banken.

Strenge screening

Banken dienen op een verantwoorde en integere wijze te worden geleid, door bestuurders die geschikt en betrouwbaar zijn en daar ook streng op worden getoetst. Excessief risicogedrag moet worden tegengegaan. Hiertoe wordt – conform het regeerakkoord – de screening uitgebreid van de huidige topbankiers naar bankmedewerkers verantwoordelijk voor transacties met hoge risico’s. Daarnaast is het van belang – zoals ook de Commissie Structuur Nederlandse banken constateert – dat de rol en het toezicht van leden van raden van commissarissen of raden van toezicht wordt versterkt en verstevigd. Zo is sinds 1 juli 2012 de geschiktheidseis ook expliciet van toepassing verklaard op leden van raden van commissarissen of raden van toezicht, en is daarbij onder andere aangegeven dat commissarissen ook op professioneel gedrag worden getoetst, waaronder mede wordt verstaan dat ze voldoende beschikbaar zijn voor hun functie. De eisen van deze strenge geschiktheidstoets staan opgenomen in de beleidsregel geschiktheid 2012.27 Daarin is ook opgenomen dat de toetsing van geschiktheid mede geschiedt met inachtneming van de samenstelling en het functioneren van het collectief. Het kabinet onderschrijft hiermee de aanbeveling van de Commissie Structuur Nederlandse banken die wijst op het belang van versterking en versteviging van de rol en het toezicht van leden van raden van commissarissen of raden van toezicht.

Bankierseed en tuchtrecht

Ook hecht het kabinet eraan dat bestuurders en commissarissen expliciet aandacht geven aan het klantbelang en de maatschappelijke rol van banken. Daarom heeft het kabinet dit jaar de bankierseed of belofte geïntroduceerd op basis waarvan bestuurders en commissarissen verklaren de belangen van aandeelhouders, klanten, medewerkers en de samenleving zorgvuldig te zullen afwegen en de klant daarbij centraal te stellen.

Verder is, zoals aangekondigd in de brief van 27 november 201228, de afgelopen periode onderzoek gedaan naar de mogelijkheid van uitbreiding van de eed of belofte en nadere sanctionering, via met name tuchtrecht. Met de introductie van de wettelijke eed of belofte voor bestuurders en commissarissen bij banken en overige financiële ondernemingen – en het bestuursrechtelijk toezicht op banken en overige financiële ondernemingen in algemene zin – heeft het kabinet beoogd de juiste kernwaarden en principiële uitgangspunten van een financiële onderneming te borgen. Dit neemt echter niet weg dat ook medewerkers op de werkvloer zich ten volle bewust moeten zijn van de gedragsregels van de financiële onderneming en de gedragsnormen dienen te onderschrijven. De eed of belofte is een krachtig instrument hiertoe. Het kabinet is dan ook van oordeel dat de introductie van een eed of belofte ook voor bepaalde categorieën medewerkers is aangewezen.

Met het oog op de effectiviteit is het van belang dat de groep die de wettelijke eed of belofte aflegt niet te groot wordt maar wel de kern vertegenwoordigt van hen die het ethisch gehalte van de sector bepalen dan wel voor de consument de ethische personificatie van de onderneming vormen. Voor het vertrouwen in financiële ondernemingen (en daarmee de financiële markten) is het van belang dat een onderneming voldoet aan prudentiële eisen enerzijds en gedragseisen anderzijds.

Het kabinet is voornemens de reikwijdte van de eed of belofte voor medewerkers – evenals het toezicht hierop door DNB en de AFM – ook langs deze lijnen in te richten door deze verplicht te laten stellen voor personen wier werkzaamheden het risicoprofiel van de onderneming wezenlijk kunnen beïnvloeden alsmede voor personen met inhoudelijk klantcontact. De verbreding van de eed of belofte wordt gerealiseerd via het wetsvoorstel Wijzigingswet Financiële Markten 2015 dat momenteel wordt geconsulteerd en in het voorjaar van 2014 aan de Tweede Kamer zal worden aangeboden.

Het kabinet onderschrijft het belang van tuchtrecht. Tuchtrecht bevordert de ethiek en de ontwikkeling van de professionele waarden, normen en standaarden binnen een groep en verdient om die reden aanbeveling. Tuchtrecht ontwikkelt zich bij uitstek in een groep zelf. Essentieel onderdeel van tuchtrecht is immers een gemeenschappelijk normenkader en systeem dat uit de groep zelf komt en door die groep wordt gedragen. Oplegging van wettelijk tuchtrecht zou – mede gegeven de omvang en diversiteit van de financiële sector – dit proces doorkruisen en het benodigd draagvlak ondermijnen en daarmee afbreuk doen aan de effectiviteit hiervan. Daarbij zouden de administratieve lasten die met wettelijk opgelegd tuchtrecht gemoeid zijn zeer omvangrijk zijn. Gelet op de effectiviteit, de aard van het tuchtrecht en de beginselen van proportionaliteit en subsidiariteit acht het kabinet het dan ook van belang dat de financiële sector tuchtrecht zelf organiseert. De sector heeft reeds aangegeven deze handschoen op te pakken.29

Beloningsbeleid

Tot slot hoort in dit kader volgens het kabinet ook een soberder beloningsbeleid dat risicovol gedrag niet aanmoedigt en de loonkosten van banken naar beneden brengt. Hier worden banken niet alleen stabieler en efficiënter van, ook kan dit bijdragen aan het adresseren van de vertrouwensbreuk die is ontstaan tussen burgers en banken. Om dit vertrouwen te herstellen moet de sector nog grote stappen maken en moeten de prikkels in bedrijfsvoering en wet- en regelgeving in de juiste richting worden veranderd. Ten aanzien van het beloningsbeleid is nu nog sprake van een lappendeken aan verschillende maatregelen. Al deze regelgeving wordt momenteel opnieuw bezien en samengebracht in een raamwerk op wettelijk niveau: de Wet beloningsbeleid financiële ondernemingen. Het kabinet beoogt met introductie van een nieuwe wet de reeds bestaande maatregelen te harmoniseren en aan te scherpen en tevens nieuwe maatregelen te introduceren. Zo wordt onderdeel van deze wet het in het in regeerakkoord opgenomen bonusplafond van 20% voor personen werkzaam in de financiële sector. Over de contouren van dit wetsvoorstel wordt uw Kamer op korte termijn apart geïnformeerd.

Maatschappelijk statuut

Naast het afleggen van deze eed of belofte, staat het kabinet positief tegenover het initiatief van de Commissie Structuur Nederlandse banken dat banken hun visie op de rol die ze in de samenleving willen vervullen expliciteren in een maatschappelijk statuut. Het is echter wel aan de sector zelf om met dit initiatief aan de slag te gaan. Een dergelijk maatschappelijk statuut zou een stap kunnen zijn richting het dichten van de vertrouwenskloof die de laatste jaren is ontstaan tussen de consument en de bank.

Een thema dat de afgelopen jaren veel aandacht heeft gekregen en ook de komende periode belangrijk zal blijven is «klantbelang centraal». De «klant centraal» betekent dat banken in hun afwegingen altijd het belang van de (collectieve) klant centraal dienen te stellen. De consument dient altijd in staat te worden gesteld om een goede, objectieve afweging te maken bij het aanschaffen van een financieel product.

Transparantie is daarvoor een noodzakelijke voorwaarde. Immers, alleen wanneer producten transparant zijn, kan een afweging worden gemaakt of het beoogde product past bij wat nodig en wenselijk is. Maar transparantie alleen is niet voldoende. Producten dienen ook begrijpelijk te zijn en toegespitst op de doelgroep waarvoor ze in de markt worden gezet. De consument moet er bovendien op kunnen vertrouwen dat de financiële producten die worden aangeboden op een integere en ordentelijke manier tot stand zijn gekomen, en dat financiële instellingen te allen tijde zorgvuldig handelen. De overheid is er om de juiste kaders te scheppen en om de toezichthouders in staat te stellen hier adequaat op toe te zien. Binnen die kaders moet de consument voldoende beschermd zijn tegen misstanden en in staat zijn om de juiste keuze voor een financieel product of financiële dienst te maken.

De wettelijke eisen ten aanzien van de ontwikkeling van financiële producten moeten waarborgen dat op een evenwichtige wijze rekening wordt gehouden met het belang van de consument. Zo moet de doelgroep van het financieel product afgebakend zijn en de productinformatie en distributie op deze doelgroep worden afgestemd, waarbij ook rekening wordt gehouden met de kosten van het product. In het geval dat de kosten een zodanige invloed hebben op het resultaat van het product zodat de doelstelling van de cliënt niet, of niet op redelijke wijze kan worden bereikt, wordt afbreuk gedaan aan het belang van de cliënt. Dat moet de aanbieder voorkomen bij de ontwikkeling van het product.

Tevens kan de positie van de consument worden versterkt door overstapdrempels, waar mogelijk, weg te nemen. Met het Wijzigingsbesluit Financiële Markten 2013 zijn daartoe verschillende maatregelen van kracht geworden aangaande de overstapdrempels bij hypothecair krediet. Aanbieders zijn verplicht om consumenten tenminste drie maanden voor het aflopen van de rentevastperiode te informeren over de maximale debetrentevoet die zal gelden voor de komende rentevastperiode. Ook een gebrek aan transparantie kan een drempel opwerpen voor de consument om over te stappen. Om de vergelijkbaarheid van de tarieven van hypothecair krediet te vergroten zijn aanbieders voorts verplicht om de op dat moment geldende debetrentevoeten te publiceren op hun website.

Om de mate te vergroten waarin burgers die eigen verantwoordelijkheid kunnen waarmaken, moeten overheid en sector investeren in financiële educatie. In het platform «Wijzer in geldzaken» werken overheid, toezichthouders en financiële sector dan ook al enige tijd samen aan de vergroting van financiële competenties van burgers.

Standaardproducten

Vanuit het idee van «klantbelang centraal» staat het kabinet sympathiek tegenover de doelstelling van de aanbeveling van de Commissie Structuur Nederlandse banken om producten voor consumenten beter vergelijkbaar te maken. Standaardproducten kunnen bijdragen aan een afname van de informatie-asymmetrie tussen consumenten en banken. Het kabinet zou initiatieven van de sector op dit vlak toejuichen en waar mogelijk faciliteren.

Daarbij dient vermeden te worden dat standaardproducten op gespannen voet komen te staan met het belang van maatwerk en dient voldoende rekening te worden gehouden met de individuele kenmerken van een klant. Het kabinet is van mening dat er op dit punt de laatste jaren enkele andere relevante instrumenten ontwikkeld zijn die bovenstaande doelstelling bewerkstelligen en in het belang van de consument zijn. Zo is er toezicht van de AFM op productontwikkeling, waarmee overbodige complexiteit wordt uitgebannen en zal vanaf 1 januari 2014 een algemene zorgplicht gelden die financiële dienstverleners richting de consument in acht moet nemen. Daarnaast wordt er op dit moment in Brussel onderhandeld over een Europese variant van de Financiële Bijsluiter (Key Investor Document, KID voor Packaged Retail Products, PRIPs).

Aangezien de doelstelling van standaardproducten wordt onderschreven, is het kabinet voornemens om nader te bestuderen hoe criteria kunnen worden vastgesteld waaraan standaardproducten moeten voldoen om in aanvulling op de reeds bestaande maatregelen, een verdere bijdrage te leveren aan de versterking van de positie van de klant. Naar aanleiding van dat onderzoek wil het kabinet in gesprek met stakeholders bezien hoe hieraan vervolg gegeven kan worden.

Met de in deze brief gepresenteerde agenda streeft het kabinet naar een solide, transparante, integere en concurrerende bankensector die de klant centraal stelt en dienstbaar is aan de reële economie. Voor de uitvoering van deze agenda zal het kabinet het komend jaar diverse wetsvoorstellen bij uw Kamer indienen.

De Minister van Financiën, J.R.V.A. Dijsselbloem

De Minister van Economische Zaken heeft uw Kamer op 25 juni jl. een brief verstuurd met een overzicht van de ontwikkelingen op het gebied van ondernemingsfinanciering en zijn beleidsuitgangspunten en beleidsvoornemens op dat gebied (Kamerstuk 32 637, nr. 61).

Richtlijn nr. 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende de toegang tot de werkzaamheden van kredietinstellingen en het bedrijfseconomisch toezicht op kredietinstellingen en beleggingsondernemingen en tot wijziging van Richtlijn 2002/87/EG van het Europees Parlement en de Raad betreffende het aanvullende toezicht op kredietinstellingen, verzekeringsondernemingen en beleggingsondernemingen in een financieel conglomeraat (PbEU 2013, L 176).

Verordening (EU) nr. 575/2013 van het Europees Parlement en de Raad van 26 juni 2013 betreffende prudentiële vereisten voor kredietinstellingen en beleggingsondernemingen en tot wijziging van Verordening (EU) nr. 648/2012 (PbEU 2013, L 176).

Zie ook Kamerstuk 31 980 nr. 83, waarin nader is ingegaan op het recente onderzoek van de BIS, Bank of England en de EBA over risicogewichten.

Het betreft hier technische vragen als welke activa dienen te worden meegenomen, hoe moet om worden gegaan met verschillende boekhoudstandaarden, zoals IFRS en lokale standaarden en hoe om te gaan met bruto/netto- derivatenposities. Deze kunnen nog een behoorlijk verschil maken, met name voor zakenbankactiviteiten.

(Artikel I, onderdeel TT, van het) wetsvoorstel tot wijziging van de Wet op het financieel toezicht en enige andere wetten (Wijzigingswet financiële markten 2014), Kamerstukken 33 632.

De Bazel 3 regels worden in Europese regelgeving vertaald via de zogenaamde CRD IV richtlijn en de CRR verordening. De leverage ratio is onderdeel van de verordening.

Ook de ESRB heeft recent een aanbeveling gedaan die stelt dat macroprudentiële autoriteiten de mogelijkheid moeten krijgen om op macroprudentiële gronden de leverage ratio te verhogen (http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2013:170:0001:0019:EN:PDF ).

Banken zijn niet alleen terughoudend in kredietverstrekking vanuit de aanbodkant (balansherstel), maar ook vanuit de vraagkant (toenemend kredietrisico).

Ruime kredietnormen worden door aanbieders maximaal benut in een hoogconjunctuur maar niet in een laagconjunctuur. Dat kan cyclische bewegingen versterken.

Zie rapport «Naar een stabiel en dienstbaar bankwezen» van de Commissie Structuur Nederlandse banken, pagina 22, figuur 4.

Occasional paper series: Housing finance in the Euro area, ECB, 2009. Het betreft hier data uit 2007, de gemiddelde LTV-ratio in de Eurozone bij afsluiten voor huishoudens die voor het eerst een huis kopen bedroeg toen 79%. In Nederland was dit percentage 101%. Het is aannemelijk dat de gemiddelde LTV bij afsluiten in zowel Nederland als in de ons omringende landen sindsdien is gedaald.

Over de exacte rangorde van crediteuren wordt in de Triloog tussen de Raad, het Europese Parlement en de Europese Commissie nog onderhandeld. Voor meer informatie over het Raadsakkoord wordt verwezen naar het verslag van de Ecofin Raad van 26 juni jl. (Kamerstuk 21 501–07, nr. 1071).

Het voorstel gaat nu de triloogfase is: onderhandelingen onder leiding van het voorzitterschap van de Raad en de Europese Commissie met het Europees Parlement.

De limiet is bereikt indien twee drempels zijn overschreden: (i) de bank heeft activa «available for sale» en «held for trading» die samen meer dan EUR 100 miljard of 15 – 25% van het balanstotaal bedragen, en (ii) de verhouding tussen de activa waarop de scheiding van toepassing is (handel voor eigen rekening + market making + investeringen in hedge funds en private equity) overschrijdt een nader door de Europese Commissie te kalibreren grens.

Zo hebben de banken aangekondigd een verplichte eed of belofte en tuchtrecht te introduceren voor alle medewerkers bij een bank. Ook Dufas, brancheorganisatie van vermogensbeheerders, heeft laten weten het voornemen te hebben om tuchtrecht in te gaan richten. Daarnaast zijn er reeds bestaande initiatieven in de financiële sector op dit gebied. Zo geldt voor verzekeraars een stelsel van tuchtrecht dat zich richt op de onderneming en heeft de Stichting Deskundigheid Screening en Integriteit (DSI) een tuchtrechtsysteem waarbij met name asset managers zijn aangesloten. Als toch blijkt dat de sector onvoldoende in staat is een adequaat stelsel van tuchtrecht in te richten, komen wettelijke maatregelen alsnog in beeld. Het kabinet houdt deze ontwikkelingen in de gaten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-35.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.