Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31066 nr. 1067 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juli 2022

In oktober 2022 start de betalingsregeling van de Belastingdienst voor het aflossen van de opgebouwde coronabelastingschuld. Sinds medio februari dit jaar zijn de coronabeperkende maatregelen stapsgewijs afgebouwd waardoor de economische bedrijvigheid in alle sectoren daarvan geen hinder meer ondervond. In oktober -ruim een half jaar later dus- start de betalingsregeling zodat getroffen bedrijven eerst een tijd kunnen draaien voordat verplichte aflossing start.

De opgebouwde belastingschuld mag in 5 jaar worden afgelost met ingang van 1 oktober 2022. Hoofdregel is dat dit in 60 gelijke maandelijkse termijnbedragen gebeurt. Dit is in internationaal perspectief zeer ruim. De betalingsregeling geldt voor de totale belastingschuld van de ondernemer tot 1 april 2022, dus ook voor eventuele pre-coronaschulden. Over de periode van 23 maart 2020 tot 1 juli 2022 wordt er slechts 0,01% (invorderings-)rente in rekening gebracht over de belastingschuld; vanaf 1 juli zal de rente stapsgewijs worden verhoogd tot het oude niveau van 4% per 1 januari 2024. De invorderingsrente blijft daarmee onder het marktconforme renteniveau voor kredieten. Om minnelijke saneringsakkoorden kansrijker te maken stelt de Belastingdienst zich vanaf 1 augustus 2022 (tot 1 oktober 2023) ook tijdelijk soepeler op door akkoord te gaan met een lager saneringsbedrag. Daarnaast neemt de Belastingdienst bij saneringsverzoeken tijdelijk (vanaf begin 2021 tot nader order) een soepelere houding aan, dat wil onder meer zeggen dat deze bij twijfel worden toegewezen.

Het kabinet is van mening dat het met deze maatregelen een zeer genereuze regeling betreft en vindt het, mede vanwege de economische en budgettaire overwegingen, niet wenselijk om de regeling verder uit te breiden. In het voorjaar heeft het kabinet aan uw kamer gecommuniceerd dat steun zwaarwegende economische nadelen kent en dat het kabinet daarom in de toekomst geen generieke coronasteun meer wil bieden1. Het kabinet zal daarom niet met voorstellen komen om de regeling, waaronder de betaaltermijn van 5 jaar, uit te breiden. Wel kan overwogen worden om beperkte flexibiliteit aan te bieden binnen de betalingsregeling en saneringsakkoorden te stimuleren.

In uw Kamer is er op verschillende momenten aandacht gevraagd voor eventuele knelpunten bij de opgebouwde belastingschuld en opgeroepen om beleidsopties te verkennen die kunnen bijdragen aan een oplossing daarvan. In het commissiedebat op 12 mei jl. heb ik toegezegd om uw Kamer een aantal scenario’s te schetsen. Dit sluit aan bij de aangenomen gewijzigde motie van de leden Stoffer en Idsinga2 om scenario’s te verkennen voor levensvatbare ondernemingen om de terugbetaaltermijn te verlengen bij de opgebouwde (corona)belastingschuld. Met deze brief voer ik die motie uit en doe ik die toezegging gestand.

Ook ga ik in op een tweetal andere moties op het terrein van (corona)belastingschuld. De motie van het lid Edgar Mulder3 vraagt om overleg met sectoren over knelpunten bij aflossen van belastingschuld. Hieraan is uitvoering gegeven door naast een aantal bijeenkomsten met (vertegenwoordigers van) werkgevers, een internetconsultatie te houden. De motie van het lid Azarkan4 vraagt om monitoring van de belastingschuld en om te bezien of er bij eventuele knelpunten maatwerk mogelijk is in individuele gevallen. Aan het eerste deel van deze motie is uitvoering gegeven met de tweede monitoringsbrief fiscale maatregelen die gelijktijdig met deze brief is verstuurd. Door in onderhavige brief verschillende scenario’s te schetsen en af te wegen voor het oplossen van knelpunten van ondernemers wordt tevens het tweede deel van deze motie gestand gedaan.

De scenario’s die in deze brief zijn uitgewerkt hebben betrekking op de uitstaande uitgestelde belastingschuld die ondernemers n.a.v. de coronapandemie hebben opgebouwd. Dat wil niet zeggen dat deze scenario’s ook van toepassing zullen zijn op de terugbetalingen van de ontvangen steun in het kader van de TVL en NOW. Deze terugbetalingen zijn namelijk geen schulden, zoals het geval bij de belastingkredieten, maar te veel ontvangen subsidies. Daardoor zou een aanpassing of kwijtschelding van deze terugbetalingen al snel kunnen leiden tot een risico op (ongeoorloofde) staatssteun. De facto zou dit ertoe leiden dat de voorwaarden om op grond van de regeling voor subsidie in aanmerking te komen, achteraf niet worden toegepast. Daarnaast is het onrechtvaardig tegenover ondernemers die reeds hun teveel ontvangen subsidie hebben terugbetaald.

Zoals aangegeven in de brief over de langetermijnstrategie coronasteun zal de aanjager problematische schuldenaanpak ook casuïstiekoverstijgende knelpunten in de omgang met problematische schuldensituaties gaan signaleren. Eventuele knelpunten rondom de omgang met belastingschulden in specifieke gevallen kunnen daar onderdeel van zijn.

De brief is als volgt opgebouwd:

– Kerngegevens opgebouwde (corona)belastingschuld;

– Input van ondernemers uit gesprekken en internetconsultatie;

– Verkenning van scenario’s en weging;

– Doorkijk op invorderingsbeleid lange termijn;

– Vervolg.

Kerngegevens opgebouwde belastingschuld

De opgebouwde coronabelastingschuld bedraagt ca. € 21 mld. en is verdeeld over ca. 280.000 ondernemingen. De totale schuld, die op enig moment onder de uitstelregeling is gevallen, was hoger. Sinds de start van het uitstel is inmiddels ca. 42% van de opgebouwde schuld afgelost of verminderd. Zo’n 248.000 ondernemers hebben een start gemaakt met aflossing. De hoogte van de schuld per bedrijf loopt uiteen; 65% van de ondernemers heeft een schuld van minder dan € 25.000). Dat zou neerkomen op een maximale aflossing van € 416 per maand. De overige 35%, ca. 97.000 ondernemingen, heeft een aanzienlijk hogere gemiddelde schuld, namelijk van € 195.000. Dat zou neerkomen op een maximale aflossing van € 3.250 per maand. De Belastingdienst heeft geen volledig zicht op de marktkansen of bedrijfsvoering van ondernemers. Het is daarom voor de overheid niet mogelijk en uitvoerbaar om de levensvatbaarheid van ondernemingen te toetsen. Desondanks kan op basis van fiscale winstgegevens over de pre-coronajaren, afgezet tegen de openstaande belastingschuld, een risicoanalyse worden gemaakt. Op grond van een data-analyse van de Belastingdienst zit zo’n 20% van de bedrijven in een «hoog risicocategorie», omdat zij meer dan de helft van hun fiscale netto-winst, die is gebaseerd op de pre-coronajaren 2017–2019, voor aflossing van de belastingschuld moeten inzetten. Voor hen bestaat dus een verhoogd risico dat aflossen niet (volledig) gaat lukken.

In de voorjaarsnota is op basis van een analyse met micro-economische data de raming van de belastingontvangsten met € 6 mld.5 omlaag bijgesteld omdat de verwachting bestaat dat meer bedrijven dan eerder geraamd niet hun (volledige) coronabelastingschuld zullen aflossen. Er komt dus waarschijnlijk minder belasting binnen dan gedacht. Tijdens de afgelopen twee coronajaren waren de faillissementscijfers erg laag en de verwachting is dat hier een inhaaleffect zal optreden. De steun is voor een groot deel (om begrijpelijke redenen zoals het generieke karakter van de maatregelen) terecht gekomen bij niet levensvatbare bedrijven. Tegelijkertijd kunnen ook levensvatbare bedrijven ondanks steun, tijdelijke liquiditeitsproblemen ervaren.

|

Aantal ondernemers aan wie corona-uitstel is verleend |

399.924 |

|

Huidig aantal ondernemers met corona-uitstel |

279.237 |

|

Totale oorspronkelijke bedrag van aanslagen in uitstel LH, BTW, IH, VPB1 |

€ 46.976 mln. |

|

Reeds betaald |

– € 19.774 mln. |

|

Vermindering aanslagen |

– € 6.803 mln. |

|

Openstaande belastingschuld LH, BTW, IH, VPB1 |

€ 20.399 mln. |

|

Uitstel van betaling overige belastingen (benadering)2 |

ca. € 555 mln. |

|

Openstaande belastingschuld vanwege corona-uitstel |

ca.€ 20.954 mln. |

LH = loonheffingen, BTW = omzetbelasting, IH = inkomensheffing en premies Zorgverzekeringswet, VPB = vennootschapsbelasting.

O.a. accijnzen, belasting van personenauto's en motorrijwielen (BPM), kansspelbelasting en energiebelasting.

Input van ondernemers uit gesprekken en internetconsultatie en internationale vergelijking

Om breed te verkennen welke knelpunten ondernemers ervaren en wat mogelijke oplossingen hiervoor zouden zijn, is op meerdere manieren input van ondernemers gevraagd en verzameld. Onderstaand wordt de uitkomst van deze inventarisatie toegelicht.

Internetconsultatie en gesprekken6

Mede naar aanleiding van de motie Mulder om te overleggen met sectoren over knelpunten bij de aflossing van de belastingschuld is een internetconsultatie gehouden en zijn gesprekken met (vertegenwoordigers van) ondernemers gevoerd. Aan de hand van een vragenlijst zijn betrokkenen zoals ondernemers en (branche)organisaties uitgenodigd om hun zienswijze te geven op mogelijke knelpunten bij het aflossen van de opgebouwde belastingschuld vanaf 1 oktober 2022. Het bestaande invorderingsbeleid voor de opgebouwde (corona)belastingschuld vormt hiervoor het vertrekpunt. Een globale beschrijving van het beleid is in bijlage I opgenomen.

In totaal hebben 65 partijen gereageerd. Dit betreft zowel brancheorganisaties als individuele ondernemers.

Bij de aangedragen eventuele oplossingen voor ervaren of verwachte knelpunten, zien we divergerende voorstellen. Het spectrum loopt van generieke kwijtschelding, een nieuwe coronasteunmaatregel, en verlengen van de looptijd van de betalingsregeling, via meer gerichte beleidsopties op bepaalde groepen tot vasthouden aan het bestaande beleid. Degenen die zich voorstander tonen van het bestaande beleid, willen niet dat er aanvullende maatregelen worden genomen om ondernemers met coronaschulden tegemoet te komen. Met als reden daarmee ruimte te laten voor (noodzakelijke) marktwerking en ook om onrechtvaardigheid te voorkomen ten opzichte van die ondernemers die wel betaald of afgelost hebben, geen steun hebben ontvangen en/of zelf alternatieve financieringsoplossingen hebben gevonden.

Voor de bestaande betalingsregeling van 5 jaar met vaste maandelijkse termijnbedragen, wordt door een meerderheid (door alle brancheorganisaties en een groot deel van de individuele ondernemers) voorgesteld om de looptijd ervan te verlengen. De ideeën over de modaliteiten van zo’n aanpassing van de betalingsregeling varieert van generiek (voor iedereen), alleen op verzoek, of op verzoek voor alle levensvatbare ondernemingen. Voor de betalingsregeling wordt ook in veel reacties een verfijning voorgesteld door het introduceren van een pauzeknop en/of flexibiliteit in te bouwen ten aanzien van het maandbedrag. Ook wordt een aantal keer voorgesteld om niets aanvullends te doen.

Op de gestelde vragen over de liquiditeitspositie, de solvabiliteit en de investeringsruimte bij ondernemingen geeft meer dan de helft aan dat er te weinig financiële ruimte is om te investeren en dat de ontwikkeling van liquiditeit en solvabiliteit negatief is. Ook wordt aandacht gevraagd voor de stapeling van schulden en de (beperkte) toegang tot de financiële sector.

Voor de opgebouwde belastingschuld wordt door een flink aantal respondenten voorgesteld om (gedeeltelijke) kwijtschelding mogelijk te maken. Voorgestelde varianten zijn: onderscheid maken naar eerder omzetverlies, naar belastingsoort (Loonheffing kwijtschelden), naar gezonde bedrijven of bijv. naar maximumpercentage van de winst in de komende 5 jaar. Ook wordt voorgesteld om niets kwijt te schelden bijv. vanwege rechtvaardigheid ten aanzien van ondernemers die door andere keuzes een minder hoge belastingschuld hebben opgebouwd, of om ruimte te geven voor marktwerking.

M.b.t. het invorderingsrentepercentage wordt door een grote groep voorgesteld om het niet te verhogen of om het in kleinere stappen te verhogen. Ook wordt ervoor gepleit om de invorderingsrente juist als incentive tot aflossen te gebruiken.

Naast de internetconsultatie zijn ook meerdere gesprekken gevoerd met (vertegenwoordigers van) ondernemers. Deze gesprekken bevestigen zowel de breedte aan opvattingen als de genoemde knelpunten en mogelijke opties om daaraan tegemoet te komen. Zo komt in gesprekken met verschillende ondernemers een vergelijkbaar beeld naar voren dat de problematiek breder is dan de belastingschuld. Ondernemers hebben vaak meerdere schulden en de belastingschuld zorgt ervoor dat andere private partijen (waaronder banken) terughoudender zijn geworden in hun kredietverschaffing. Ook wordt gesignaleerd dat er bij de Belastingdienst te weinig maatwerk mogelijk (bijvoorbeeld een betalingsregeling langer dan 5 jaar).

De Belastingdienst heeft in diverse bijeenkomsten/ronde tafels met ondernemingen en externen signalen gekregen om de dienstverlening beter vorm te geven en zicht te krijgen op behoefte bij ondernemingen.

Internationale vergelijking

Veel andere landen zijn vanwege de coronabeperkingen soepeler omgegaan met de betaling van belastingen om ondernemers met liquiditeitsproblemen te ondersteunen. Het kabinet heeft van negen andere Europese landen geïnventariseerd in welke mate zij ruimer uitstelbeleid hebben gevoerd voor de betaling van belastingen7. Uit deze inventarisatie leidt het kabinet af dat het Nederlandse bijzondere uitstelbeleid vanwege de coronacrisis in internationaal perspectief ruim is. Dat geldt zowel voor de duur van de periode dat betaling van belasting kon worden uitgesteld (in Nederland onafgebroken van maart 2020 t/m maart 2022) als voor de duur van de betalingsregeling voor de opgebouwde belastingschuld (in Nederland 5,5 jaar, gerekend vanaf het moment dat het uitstel van lopende verplichtingen afloopt).

In Nederland konden ondernemers de belastingen uitstellen die verschuldigd waren vanaf maart 2020 tot en met maart 2022. Deze periode was in de meeste landen korter. Zo vielen in Denemarken belastingen van april tot en met oktober 2020 en april en mei 2021 onder het corona-uitstelbeleid. In Italië golden verschillende regelingen voor verschillende belastingen, maar het uitstel was beperkt tot enkele maanden in 2020. Spanje heeft uitstel verleend voor belastingen van maart tot en met mei 2020 en voor april 2021. In Duitsland gold net als in Nederland ook uitstel voor belastingen tot en met maart 2022, maar de verschuldigde belasting moet uiterlijk 30 september 2022 zijn voldaan. Een verlenging van de betalingsregeling is mogelijk maar hiervoor gelden de gebruikelijke regels (geen versoepelingen vanwege COVID-19).

De betalingstermijn voor opgebouwde belastingschulden is in Nederland nu 5,5 jaar, gerekend vanaf het moment dat het uitstel van lopende verplichtingen is afgelopen (31 maart 2022). Deze termijn geldt generiek voor alle ondernemers met een belastingschuld onder het corona-uitstelbeleid. In internationaal perspectief is dit een lange periode, zeker gezien het generieke karakter. Zoals aangegeven moeten ondernemers in Duitsland hun belastingschuld uiterlijk september 2022 voldoen. België kent een betalingsregeling van 24 maanden met een mogelijkheid tot verlenging naar 36 maanden (of 50 maanden voor grote ondernemingen) als de ondernemer bijzondere omstandigheden kan aandragen (bijvoorbeeld voor startende ondernemers of ondernemers die juist een relatief grote investering hebben gedaan). In Denemarken moet de belastingschuld uiterlijk in november 2022 zijn voldaan. Frankrijk kent een maximale betalingstermijn van 36 maanden, maar uitsluitend onder voorwaarden. Ook Spanje hanteert een betalingsregeling van maximaal 36 maanden, maar daarvoor gelden eveneens (de gebruikelijke) voorwaarden. Italië hanteerde verschillende regelingen, maar in het algemeen moet de belastingschuld uiterlijk binnen 24 termijnen volledig zijn afbetaald. In Oostenrijk geldt op verzoek een betalingstermijn tot juni 2024, mits ten minste 40% van de belastingschuld uiterlijk 30 september 2022 al is voldaan. Alleen Zweden komt qua duur van de betalingsregeling in de buurt van de Nederlandse regeling. In Zweden kan de betalingstermijn van 12 maanden op verzoek tweemaal worden verlengd tot een totale duur van maximaal 60 maanden. Daarbij geldt het uitstel alleen voor loonheffingen en btw, en de ondernemer moet een betalingsplan hebben opgesteld.

Het Verenigd Koninkrijk heeft tot slot geen ruimer uitstelbeleid voor betaling van belastingen gevoerd.

Verkenning opties/scenario’s

De problematiek en oplossing die zijn aangedragen hebben geleid tot verschillende scenario’s die gericht zijn op het oplossen van specifieke knelpunten die kunnen spelen bij bedrijven met toekomstperspectief. Alvorens ik deze scenario’s toelicht zal ik ingaan op overwegingen die meespelen bij de afweging en keuze tussen scenario’s. Ik zal daarbij ook toelichten waarom het kabinet het niet wenselijk vindt om coronasteun uit te breiden. Wel kan overwogen worden om de betalingsregeling flexibeler in te richten zoals betaling per kwartaal in plaats van per maand (zie scenario II). Ook is het mogelijk om saneringsakkoorden te stimuleren (zie V optie 2).

Algemene overwegingen bij scenario’s

Uitgangspunten bij lange termijn coronasteun beleid

In de brief van 1 april jl. aan uw Kamer8 is gecommuniceerd dat generieke steun zwaarwegende economische nadelen kent en dat het kabinet daarom in de toekomst geen generieke coronasteun meer wil bieden. Het generieke steunpakket was aan het begin van de coronacrisis weliswaar verstandig, maar nu corona langer onder ons blijft en de samenleving weer open is, inmiddels niet meer. De lange perioden van overheidssteun staan economische dynamiek in de weg, waardoor de economie momenteel onevenwichtigheden kent (arbeidsmarkt) en minder toegerust is op de toekomst. In 2021 waren er aanzienlijk minder faillissementen dan in voorgaande jaren (43% lager dan in 2020). Faillissementen zijn voor betrokkenen pijnlijk, maar zijn voor een gezonde economische dynamiek wel nodig. Werknemers en investeringen komen dan op de juiste plek terecht, in het bijzonder op plekken waar nu niet aan de vraag kan worden voldaan. Juist in een periode waarin de maatschappij en de economie in hoog tempo veranderen, is deze reguliere economische dynamiek belangrijk. De verwachting is dat, mede dankzij de afbouw van de steunpakketten, de faillissementen licht zullen toenemen. Doorgaans zijn dit bedrijven die voor het uitbreken van de crisis al niet levensvatbaar waren. Een nadeel van het opnieuw verlenen van generieke coronasteun is dat deze dynamiek wordt ondermijnd. Daarnaast ontstaat er een ongelijk speelveld als goedlopende bedrijven zonder steun de concurrentiestrijd aan moeten gaan met vergelijkbare bedrijven die minder goed draaien, maar daardoor wel steun ontvangen. Het kabinet heeft dan ook geconcludeerd dat generieke coronasteunmaatregelen geen passende optie meer is.

Generiek beleid versus gericht beleid

Onderdeel van generiek steunbeleid is dat de steun bij iedereen kan terecht komen. Het is ongericht en komt daarmee niet altijd op de goede plek terecht. Het CPB9 liet zien dat een deel van de steun terechtkomt bij niet-levensvatbare bedrijven met een lage arbeidsproductiviteit. De analyse van DNB10 onderschrijft dit; laagproductieve en hoogproductieve bedrijven ontvingen ongeveer even vaak steun. Dit geldt ook voor het generieke belastinguitstel. 38% van de belastingschuld staat uit bij bedrijven die omzetgroei zagen in 2021 ten opzichte van 2019. 26% van de belastingschuld staat uit bij bedrijven die gemiddeld geen winst over de jaren 2017 tot 2019 maakten. Het merendeel van de uitstaande belastingschuld staat dus uit bij bedrijven die geen hoog risico hebben op wanbetaling of niet levensvatbaar zijn. Generieke versoepelingen zijn daarmee niet doelmatig. Recente winstcijfers laten zien dat in het MKB, bedrijven met veel personeel als geheel goed uit de crisis zijn gekomen. In 2021 hebben zij flinke winststijgingen behaald, mede dankzij de generieke steunmaatregelen11. Bij nieuw generiek beleid zullen naar verwachting ook bedrijven met grote winsten die het niet nodig hebben, gebruik maken van een regeling, of bedrijven die niet levensvatbaar zijn.

Scenario’s die de huidige betalingsregeling uitbreiden zouden daarom specifiek gericht moeten worden op levensvatbare bedrijven die kampen met aflossingsproblemen. Het is uitvoeringstechnisch echter niet mogelijk om levensvatbaarheid van ondernemingen op een adequate manier te toetsen. De Belastingdienst komt capaciteit tekort om in grote getalen een kwalitatief hoogwaardig levensvatbaarheidsoordeel te geven. Dit zou neerkomen op maatwerk. Ook is het niet primair een taak en verantwoordelijkheid van de overheid om te bepalen welk bedrijf voldoende toekomstperspectief heeft. Omdat de gewenste toegangspoort niet mogelijk is, wordt beleid generiek en neemt onbedoeld en oneigenlijk gebruik toe. Dit zou leiden tot ondoelmatig beleid met nadelige economische en budgettaire effecten tot gevolg. Het kabinet vindt mede daardoor uitbreiding van de betalingsregeling onwenselijk.

Rechtvaardigheid

Corona is voor ondernemers een exogeen risico. Het is onrechtvaardig als (uitsluitend) daardoor een in de kern gezonde onderneming zou omvallen. Dit gold zeker in de eerste periode van de coronacrisis voor alle ondernemers, daarna werd het een risico waarmee rekening gehouden kon worden door een deel van de ondernemers en dat ook nieuwe ondernemingskansen bood.

Veel ondernemers hebben zich, mede met steun van de overheid, door een lastige periode heengeslagen. Voor hen voelt het onrechtvaardig als anderen nu meer respijt krijgen.

Een aanpassing van het beleid zal, in meerdere of mindere mate, onrechtvaardig en demoraliserend kunnen uitpakken tegenover ondernemers die door andere keuzes een minder hoge belastingschuld hebben opgebouwd. Voor de levensvatbare onderneming met een tijdelijk liquiditeitsprobleem kan een aanpassing wellicht net een extra steun in de rug zijn en een onnodig faillissement voorkomen. Voor deze onderneming geldt juist dat het vasthouden aan regels als onrechtvaardig wordt gezien, omdat de door het kabinet opgelegde lockdowns ervoor hebben gezorgd dat bedrijven in deze situatie zijn gekomen.

Allocatieve efficiëntie

In de afweging of het uitbreiden van de huidige regeling wenselijk is, speelt allocatieve efficiëntie een belangrijke rol. Dit heeft betrekking op de vraag of het overheidsbeleid belemmerend werkt en de economische dynamiek verstoort. Vanuit het perspectief van de totale schuldenlast («debt overhang») is het wenselijk dat bedrijven zo spoedig mogelijk herstructureren. Het verder uitstellen van onvermijdelijke betalingsproblemen kan ertoe leiden dat productiefactoren, zoals arbeid, kapitaal en ondernemerschap langer dan gewenst vast blijven zitten bij niet-levensvatbare, onproductieve bedrijven. Dat is slecht voor het collectieve verdienvermogen van Nederland. En ook niet in het belang van de individuele onderneming.

Budgettair

De scenario’s hebben ook gevolgen voor de Rijksbegroting. Niet innen van belastingschuld kan leiden tot een hogere of latere belastinginning bij anderen. Ook kan het gevolgen hebben voor de niet-belastingontvangsten en uitvoeringskosten met zich mee brengen.

• Bij handhaving van het bestaande beleid zal een deel van de schuld oninbaar zijn. Het kabinet kan en wil niet voorkomen dat sommige bedrijven met coronaschulden failliet gaan. De verwachte derving zoals toegelicht in de Voorjaarsnota is op dit moment € 6 mld. Aangepast beleid kan tot een vergroting van de verwachte derving leiden. Een scenario leidt bijvoorbeeld tot vergroting van het risico dat de Belastingdienst achteraan in de rij komt en private crediteuren wel worden afgelost. Het is van belang dat er een betalingsprikkel blijft bestaat. Bij elke optie wordt ingeschat welke gevolgen er zijn voor de schatkist, zowel in termen van terug te ontvangen schuld als de daarover verschuldigde invorderingsrente. Verschillende opties leiden met hoge mate van zekerheid tot budgettaire derving (in reële termen en in nominale termen). Dit hangt mede samen met de gemiddelde levensduur van bedrijven, die ca. 12 jaar is.

Economisch

In de afweging of het uitbreiden van de huidige regeling wenselijk is, spelen economische argumenten ook een belangrijke rol.

• In economische termen is de netto contante waarde van de schuld van belang.

• Bij de huidige hoge inflatie, neemt de netto contante waarde van de schuld bij verlenging van de terugbetaaltermijn af. Het verlengen van de looptijd van de betalingsregeling komt, indien de reële rente (nominale rente – inflatie) negatief is, neer op een reductie van schulden in reële termen. De reële waarde van de schuld is dan immers in de toekomst kleiner dan nu. In die zin kan het verlengen van de betalingsregeling of verlagen van de invorderingsrente op hetzelfde neer komen als generieke nominale kwijtschelding op de hoofdsom. Daarnaast is de invorderingsrente die oploopt tot 4% niet marktconform. Bij verlenging van de betaaltermijn en een oplopende invorderingsrente tot 4% zullen bedrijven dus steun blijven ontvangen.

• Aanpassing van de betalingsregeling kan leiden tot oneerlijke concurrentie. Sommige bedrijven hebben immers de uitstaande schuld al terugbetaald. Opties die leiden tot generieke nominale kwijtschelding, moeten daarom zo veel als mogelijk worden voorkomen.

• Generieke versoepelingen zullen de economische dynamiek, die o.a. uitmondt in een krappe arbeidsmarkt, verder verstoren. Generieke opties hebben juist een grote aantrekkingskracht op niet-levensvatbare bedrijven (averechtse selectie) waardoor potentieel een langere lock-in van productiefactoren plaatsvindt.

Uitvoerbaarheid

• Een belangrijke eis voor ieder scenario is dat deze uitvoerbaar is voor de Belastingdienst. In algemene zin geldt dat maatwerk bij grote aantallen niet mogelijk is omdat het een mate van opschaling vergt die niet te realiseren is. Naast dat maatwerk te veel capaciteit kost, kan het leiden tot onwerkbare situaties, die ook averechts uitpakken, waardoor het risico bestaat dat levensvatbare ondernemingen niet op tijd geholpen kunnen worden of de Belastingdienst onvoldoende kwaliteit kan leveren.

• Een ander vraagstuk bij een scenario kan zijn of er ICT-aanpassingen nodig zijn en of deze tijdig gerealiseerd kunnen worden. Hierbij geldt dat de keuze voor de ene prioriteit, de achterstelling kan betekenen van een andere prioriteit.

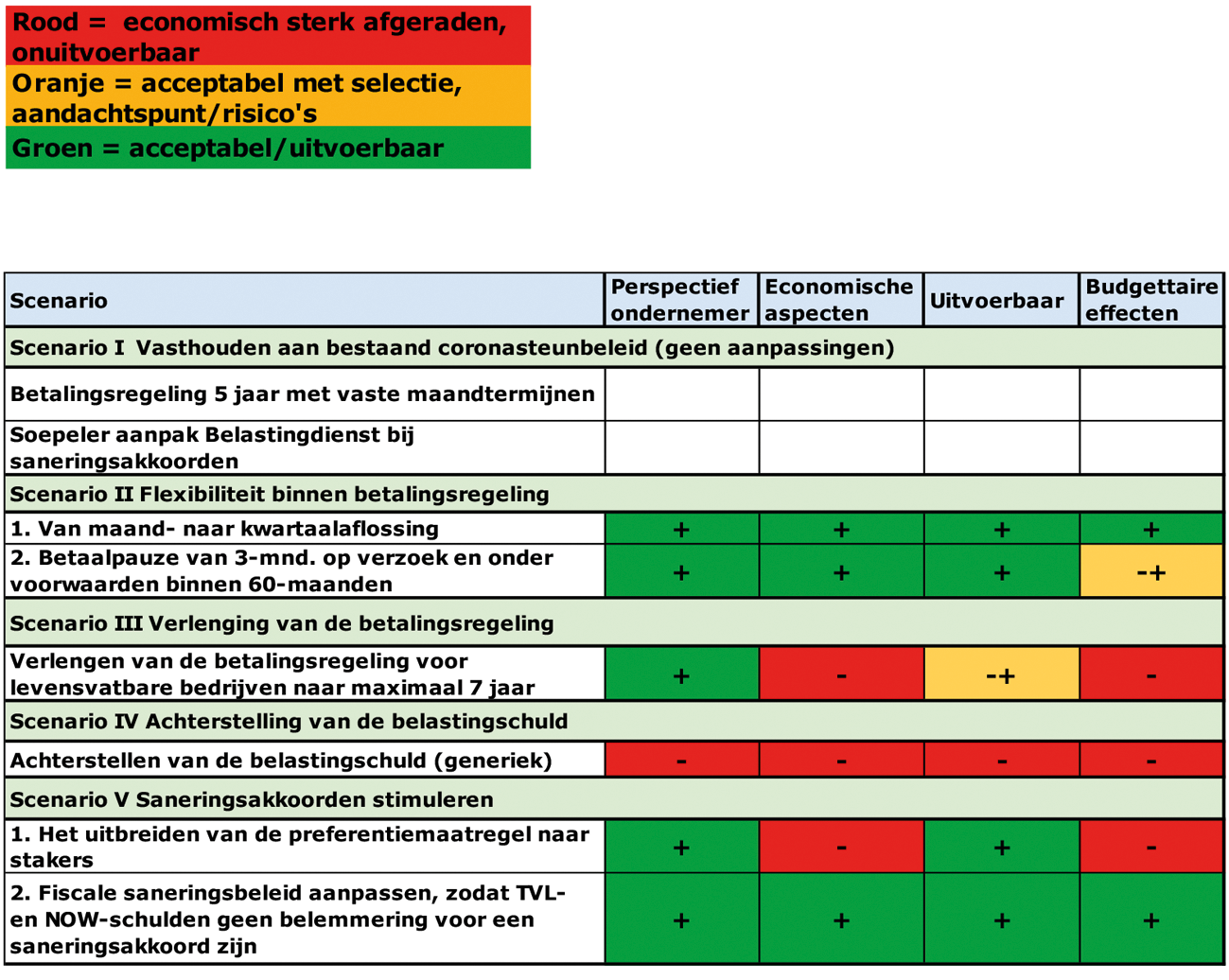

De scenario’s

Er zijn 5 scenario’s verkend. In onderstaande tabel een korte opsomming en weging, waarna ik de scenario’s toelicht en duid.

* Voor de uitvoerbaarheid geldt dat de optie van een verlenging van de betalingsregeling een verlichting van de verwachte uitvoeringslast kan betekenen als er gebruik wordt gemaakt van een «lichtere» toets dan die gebruikelijk is bij de behandeling van saneringsverzoeken.

Scenario I: Vasthouden aan bestaand coronasteunbeleid (geen aanpassingen)

Dit scenario houdt in dat er geen aanpassingen komen in het bestaande coronasteunbeleid. Dit heeft de voorkeur van het kabinet. Sinds medio februari dit jaar zijn de coronabeperkende maatregelen stapsgewijs afgebouwd waardoor de economische bedrijvigheid in alle sectoren daarvan geen hinder meer ondervond. Ruim een half jaar later start de betalingsregeling zodat getroffen bedrijven eerst een tijd kunnen draaien voordat verplichte aflossing start.

Het voortzetten van het bestaande beleid leidt tot een gezondere economische dynamiek, werkt marktwerking in de hand en voorkomt oneerlijke concurrentie. Ook voorkomt het additionele budgettaire kosten. Nederland heeft internationaal gezien al een uitermate ruim steunbeleid gehad.

Vanaf de start van de betalingsregeling per 1 oktober 2022 wordt een groter aantal saneringsverzoeken verwacht. Hoewel deze verzoeken lang niet allemaal zullen worden gehonoreerd, zijn zij doorgaans arbeidsintensief onder meer omdat er een zware levensvatbaarheidstoets door de Belastingdienst vereist is. Het risico bestaat dat de Belastingdienst saneringsverzoeken, niet binnen afzienbare tijd kan behandelen waardoor bedrijven en hun overige schuldeisers langer in onzekerheid verkeren en schulden verder oplopen. Ook bestaat er een risico dat de behandeling aan kwaliteit moet inboeten. Het is niet met zekerheid te voorspellen wanneer en hoeveel saneringsverzoeken per 1 oktober zullen worden ingediend. Uiteraard zal de Belastingdienst alles in het werk stellen om deze risico’s zo veel mogelijk te beperken, maar dit kent ook grenzen.

Scenario II: Flexibiliteit binnen betalingsregeling

Dit scenario kent twee varianten:.

1. door de te betalen maandbedragen per kwartaal te mogen voldoen en/of

2. door incidentele betaalpauze (één keer gedurende maximaal 3 maanden).

De varianten beogen ondernemers meer armslag te geven qua liquiditeit. Ondernemers die gedurende de betalingsregeling tijdelijk liquiditeitsproblemen ondervinden, wordt iets meer flexibiliteit geboden. Dit is bijvoorbeeld van belang voor bedrijven met een sterk fluctuerende omzet door seizoensinvloeden. Daarbij geldt de algemene voorwaarde dat gedurende de betalingsregeling nieuw opkomende verplichtingen tijdig worden nagekomen.

Voor de varianten geldt dat er een schriftelijk gemotiveerd verzoek om toepassing ervan moet worden gedaan, waaruit aflossingsproblemen blijken.

Ad 1. Flexibiliteit ten aanzien van de termijn waardoor een ondernemer bijvoorbeeld per kwartaal kan aflossen in plaats van per maand, geeft een ondernemer meer flexibiliteit. Deze optie kan aansluiten bij de behoefte van levensvatbare bedrijven met bijvoorbeeld een onregelmatige kasstroom. De budgettaire effecten zijn naar verwachting beperkt.

Ad 2. Ook de introductie van een betaalpauze kan ondernemingen met tijdelijke liquiditeitsproblemen adempauze geven waardoor deze door een kleine tegenslag niet direct in grote problemen raken. Risico bij een pauze kan wel zijn dat ondernemers de lange termijngevolgen onvoldoende onderkennen. Bij een betaalpauze binnen de 5-jaarsregeling worden immers de niet betaalde termijnen opgeteld bij de latere termijnen (maandbedrag gaat omhoog).

Scenario III Verlengen van de betalingsregeling voor levensvatbare bedrijven naar maximaal 7 jaar

Deze optie gaat uit van een verlenging van de betalingsregeling tot maximaal 7 jaar. Deze optie zou ruimte geven voor levensvatbare ondernemingen om de schuld over een langere periode terug te betalen. Een levensvatbaarheidstoets, vergelijkbaar met de eisen die gesteld worden aan bedrijven die voor een saneringsakkoord in aanmerking komen, kan door het kabinet echter niet worden uitgevoerd. Een lichtere toets (of geen toets) leidt tot de situatie dat ook bedrijven die niet-levensvatbaar zijn of geen aflossingsproblemen kennen gebruik kunnen maken van een verlenging. Dit leidt tot oneigenlijk gebruik, ondoelmatig beleid en zeer nadelige economische en budgettaire effecten. Het kabinet vindt deze optie daarom zeer onwenselijk.

De onderneming heeft in geval van verlenging van de betalingsregeling bovendien de belastingschuld langer op de balans staan en de gevolgen van corona blijven langer drukken op de liquiditeit. Daarnaast biedt een lange betalingsregeling geen oplossing voor de totale schuldenproblematiek, het is -anders dan een saneringsakkoord- eenzijdig gericht op de belastingschuld. Ook is de mogelijkheid van een langere betalingsregeling niet geheel vrijblijvend; als die betalingsregeling voor een bedrijf haalbaar is, dan kan het een saneringsakkoord – in de weg staan. Dit zou potentieel een veel langere lock-in betekenen van productiefactoren. Tenslotte kan een verlenging van de betalingsregeling potentieel een aanzuigende werking hebben op negatieve risico’s. Bij niet-levensvatbare bedrijven is het economisch wenselijk om z.s.m. schoon schip te maken, omdat productiefactoren blijven vastzitten bij minder productieve bedrijven.

Indien alsnog zou worden gekozen voor de optie om de betalingsregeling te verlengen, dan kan dit voor de uitvoering alleen met een lichte toets op de levensvatbaarheid. Bij de vormgeving van een dergelijke lichtere toets kan dan gedacht worden aan bijvoorbeeld een liquiditeitsprognose waaruit de noodzaak en de haalbaarheid van een verlengde regeling blijkt en -bij hogere financiële belangen- de verplichte tussenkomst van een onafhankelijke deskundige derde om een beeld te geven van het toekomstperspectief van een onderneming. Daarbij geldt ook dat bedrijven hun nieuw opkomende betalingsverplichtingen stipt moeten nakomen.

Budgettair kan verlenging van de termijn via 2 kanalen tot een derving leiden. Ten eerste leidt verlenging van de termijn direct tot een verlaging van de netto contante waarde van de schuld. Ten tweede is de restschuld van de Belastingdienst – in geval de onderneming onverhoopt alsnog failliet gaat – groter dan wanneer reeds hogere bedragen waren afgelost. Dit laatste risico is vooral groot wanneer niet-levensvatbare bedrijven van de regeling gebruik maken. Indien alleen levensvatbare bedrijven gebruik zouden maken van de regeling, kan er voor die groep een positief budgettair effect ontstaan omdat aflossing in de plaats komt van kwijtschelding van restschuld bij totstandkoming van een saneringsakkoord. De verlenging van de termijn leidt, naast de derving, tot hogere invorderingsrente over de gehele looptijd.

Zowel vanuit economisch, als budgettair perspectief is het verlengen van de betalingsregeling niet wenselijk. Vanuit uitvoeringsperspectief is de optie alleen mogelijk bij een «lichte» toets die minder zwaar is dan een volwaardige levensvatbaarheidstoets zoals die wordt gebruikt bij het sluiten van saneringsakkoorden. In dat geval kan het zorgen voor minder uitvoeringslast voor de Belastingdienst omdat het de druk van saneringsverzoeken kan verminderen. Omdat de toets niet kan uitsluiten dat ook niet-levensvatbare bedrijven gebruik zullen maken van de regeling, acht het kabinet de optie onwenselijk.

Scenario IV: Achterstelling van de belastingschuld;

Bij deze beleidsoptie zou de belastingschuld waarvoor corona-uitstel is verleend, op een zelfde wijze behandeld worden als een achtergestelde lening (zowel financieel als fiscaal als civielrechtelijk). Doel is om hiermee het verkrijgen van financiering makkelijker te maken. Bovendien kan de achterstelling andere schuldeisers mogelijk over de drempel helpen bij het sluiten van (minnelijke) schuldeisersakkoorden.

Een achtergestelde lening is een lening die wordt achtergesteld ten opzichte van leningen van andere crediteuren, zoals ongedekte leningen van financiers. Een achterstelling kan verschillende vormen hebben, afhankelijk van wat daarover contractueel wordt afgesproken. In het algemeen houdt de achterstelling in dat de lening pas mag worden afgelost nadat de andere schuldeiser(s) betaald zijn.

De verstrekker van de achtergestelde lening, in dit geval de Belastingdienst, loopt door de achterstelling een groot risico dat hij (een deel van) het verstrekte krediet niet krijgt terugbetaald. Om dit risico te compenseren, geldt voor de achtergestelde lening vaak een (veel) hoger rentepercentage.

Vanuit economisch, budgettair en uitvoeringsperspectief kent deze optie veel nadelen en hoge risico’s. Een achtergestelde lening (generiek voor iedereen) zal een grote aantrekkingskracht hebben op niet-levensvatbare bedrijven. Daarmee is de optie niet doelmatig en economisch onverstandig. Daarbij komt dat bij deze optie de schatkist verder achteraan komt te staan en betekent dat private crediteuren wel worden afgelost en de belastingschuld niet. Hierbij geldt dus een zeer groot risico op forse budgettaire derving. Verder zal er een geheel nieuw inningskader voor deze belastingschuld moeten worden opgesteld waarin zich allerlei juridische vraagstukken zullen voordoen die mogelijk weer aanleiding voor procedures worden. Ook ontstaan er twee regimes naast elkaar, één voor de coronaschuld en één voor de reguliere belastingschuld, die voor ondernemers tot onduidelijkheden kunnen leiden en bij de Belastingdienst tot uitvoeringsproblemen.

Scenario V: Saneringsakkoorden stimuleren

Eerder heeft het kabinet toegezegd dat de Belastingdienst per 1 augustus 2022 een soepelere houding zal aannemen in saneringsakkoorden ten aanzien van het uit te keren bedrag («preferentiemaatregel»). De Belastingdienst neemt vanaf die datum genoegen met een gelijk percentage van de opbrengst uit een saneringsakkoord als aan concurrente schuldeisers wordt uitgekeerd (100% in plaats van 200% ten opzichte van concurrente crediteuren). Hiermee wordt beoogd om de kans op saneringsakkoorden te vergroten. Deze versoepeling geldt tot 1 oktober 2023.

Additionele Optie 1: Het uitbreiden van de preferentiemaatregel naar stakers

Om een schuldeisersakkoord bij stakers kansrijker te maken zou de preferentie maatregel ook voor stakende ondernemers/natuurlijke personen (met of zonder coronaschuld) kunnen gelden. Hiermee wordt voorkomen dat doorgaan met een bedrijf aantrekkelijker is dan stoppen met een bedrijf. De uitwerking van de maatregel zal gelijk zijn aan de maatregel voor niet stakende ondernemers.

De aanpassing is bedoeld als prikkel voor andere schuldeisers om (vaker) mee te doen aan een minnelijk akkoord. Voor de betreffende staker is dat echter geen wezenlijke versoepeling: hij zal nog steeds in dezelfde mate zijn afloscapaciteit (gedurende een bepaalde periode) en zijn (privé)vermogen moeten aanwenden om zijn schuldeisers af te lossen. Dit voorstel is vooral bedoeld om meer ondernemers de kans te geven om op een «nette manier» hun onderneming te staken.

Economisch gezien draagt deze optie naar verwachting niet extra bij aan herallocatie van productiefactoren, er van uitgaande dat de onderneming al stopt en is vanuit dat perspectief dan ook niet doelmatig. Ook brengt deze optie het risico met zich mee dat private crediteuren wel worden afgelost en de Belastingdienst niet. Dit leidt tot een negatief budgettair effect als het bedrag lager is dan bij faillissement zou worden ontvangen.

Additionele optie 2: Fiscale saneringsbeleid aanpassen, zodat TVL- en NOW-schulden geen belemmering voor een saneringsakkoord zijn.

NOW- en TVL-terugvorderingen komen regulier voor in de vaststellingsfase van beide regelingen en komen voort uit de gehanteerde voorschotsystematiek die noodzakelijk was om ondernemers snel van steun te voorzien ten tijde van de Coronapandemie. Omdat de NOW en TVL subsidies zijn, gelden er strengere regels ten aanzien van kwijtschelding. Voor het tot stand komen van een schuldsanering eist de Belastingdienst in beginsel echter medewerking van alle betrokken schuldeisers. Het zou wrang zijn als een door corona gedupeerde ondernemer (of ex-ondernemer), die aan alle overige voorwaarden voldoet, alleen vanwege een NOW- en/of TVL-schuld niet in aanmerking zou kunnen komen voor sanering van zijn schulden, inclusief de belastingschuld. Deze optie voorkomt in aantal gevallen dat in de kern gezonde ondernemingen niet kunnen voortbestaan.

Deze optie is uitvoerbaar en betreft een beperkte groep ondernemers. Vanuit economisch perspectief levert de optie een positieve bijdrage omdat levensvatbare ondernemingen toch voor een saneringsakkoord in aanmerking kunnen komen, waarbij dat anders niet mogelijk zou zijn geweest.

Staatssteunaspecten

De scenario’s zijn getoetst op mogelijke staatssteunaspecten zoals neergelegd in artikel 107, lid 1, VWEU. Een maatregel is een (onverenigbare) steunmaatregel als er sprake is van een met staatsmiddelen bekostigd selectief voordeel voor ondernemingen die de concurrentie potentieel vervalst en het handelsverkeer tussen de lidstaten ongunstig beïnvloedt.

Als sprake is van een generieke maatregel, zoals bijvoorbeeld een verlaging van het Vpb-tarief of het generieke uitstel van belastingen tijdens de Covid-19 crisis, is er geen sprake van een steunmaatregel. De volgende maatregelen kennen de minste risico’s op staatssteun: versoepelingen binnen de 60-maandenregeling (zoals het wijzigen van termijnbedragen en een betaalpauze, zolang het totaalbedrag aan te betalen belastingschuld niet wijzigt); een verlenging van de betalingsregeling; en de mogelijkheid van een saneringsakkoord ook bij NOW- en TVL-schulden. De andere maatregelen zijn risicovol met het oog op het verbod van staatssteun van artikel 107, lid 1, VWEU.

Dienstverlening en (integrale) aanpak schulden

Dienstverlening

Ondernemers die in aanmerking komen voor een 5-jarige betalingsregeling voor de belastingschuld die tijdens de coronacrisis is opgebouwd, kunnen ook andere corona-gerelateerde overheidsschulden hebben. Tijdens de coronacrisis is daarom door de kamer gevraagd om «één apart team van ambtenaren met mandaat en doorzettingsmacht» waarbinnen de betrokken uitvoeringsorganisaties UWV, Belastingdienst en RVO samenwerken om tot een gezamenlijke oplossing voor problematische schulden te komen. Een dergelijk loket stuit op technische en juridische beperkingen, omdat er sprake is van afwijkende bevoegdheden en regelgeving.

Om ondernemers zoveel mogelijk te ondersteunen, is gezocht naar andere mogelijkheden, waarbij de nadruk is gelegd op het toegankelijker maken van informatie en een intensievere samenwerking. Een voorbeeld hiervan is de oprichting van een casuïstiektafel waar UWV, RVO en Belastingdienst individuele gevallen kunnen bespreken waarin sprake is van samenloop van schulden. Het is de bedoeling om in de toekomst in die specifieke gevallen gezamenlijk betalingsregelingen af te spreken. Hierbij zijn de geheimhoudingsplicht van de Belastingdienst (ook naar andere overheidspartijen) en de AVG-regels, factoren om rekening mee te houden.

Een ander voorbeeld is de ontwikkeling van een online routewijzer door de Belastingdienst naar aanleiding van verzoeken vanuit verschillende hoeken (o.a. ONL en VNO-NCW)

Overleg Belastingdienst met private schuldeisers

Ondernemers hebben soms niet alleen belastingschulden of schulden bij andere overheidsinstellingen vanwege te veel ontvangen coronasteun, maar ook schulden bij private schuldeisers, zoals banken, verhuurders en leveranciers. Om invulling te geven aan de motie van de leden Stoffer en Van Haga12 heeft de Belastingdienst de afgelopen maanden met vertegenwoordigers van belangrijke private schuldeisers mogelijkheden verkend om schuldhulp- en herstructureringstrajecten voor bedrijven effectiever en efficiënter te maken. In de gevoerde gesprekken lag de focus op mogelijkheden om door samenwerking efficiencywinst en snelheid in het proces te bereiken. Bijvoorbeeld op de gebieden van een tijdige signalering van betalingsproblemen en een deugdelijke indicatie van het toekomstperspectief van bedrijven.

De betrokken publieke en private partijen hebben afgesproken om via pilots nader onderzoek te doen naar verbetering van de informatievoorziening richting ondernemers met betalingsproblemen en invoering van een zogenoemde quick-scan op basis waarvan de ondernemer met schulden op de juiste weg naar passende hulp wordt geholpen. De uitvoering van deze pilots worden ondergebracht bij Geldfit Zakelijk een breder initiatief van publiek-private samenwerking dat onderdeel is van de Nederlandse Schuldhulproute (zie hieronder).

Bredere (integrale) schuldenaanpak

Voor het zomerreces ontvangt uw Kamer een brief van de Minister voor Armoedebeleid, Participatie en Pensioenen waarin zij schetst op welke wijze het kabinet geldzorgen, armoede en schulden wil voorkomen en aanpakken. Het gaat dan om een schuldenaanpak in algemene zin, maar ook om acties gericht op zelfstandigen die als gevolg van de coronacrisis in de schulden zijn beland. Zo heeft de Kamer van Koophandel recent een stappenplan gelanceerd dat ondernemers helpt inzicht te krijgen in hun situatie, welke oplossingen er voor hun schulden zijn en wie daarbij kan helpen.13

Geldfit Zakelijk vervult ook een rol bij hup aan zelfstandigen. Geldfit Zakelijk is een onderdeel van de Nederlandse Schuldhulproute die zich richt op bedrijven tot 50 werknemers. Het is een publiek-privaat samenwerkingsverband dat ondernemers met (het risico op) financiële problemen helpt bij het vinden van passende hulp aan de hand van de uitkomst van een korte zelftest. Passende hulp kan bijvoorbeeld een doorverwijzing naar de gemeente zijn voor schuldhulpverlening of verwijzing naar een individuele schuldeiser voor een betalingsregeling. Ondernemers kunnen Geldfit Zakelijk bereiken via de website www.geldfit.nl en via het gratis telefoonnummer 0800-8115. Een groeiend aantal gemeenten alsmede steeds meer publieke en private schuldeisers, werkgevers en maatschappelijke organisaties neemt deel aan dit samenwerkingsverband. Ook de Belastingdienst is inmiddels aangesloten.

Doorkijk naar uitstelbeleid voor belastingschulden lange termijn

De Belastingdienst voert ten aanzien van ondernemers van oudsher een strak uitstelbeleid. Zo geldt in het algemeen (bijzondere omstandigheden daargelaten) de voorwaarde dat de ondernemer 100% zekerheid stelt voor de uitgestelde belastingschuld, moeten nieuw opkomende betalingsverplichtingen stip worden nagekomen en is er beperkt ruimte voor maatwerk. Een belangrijke reden voor dit strakke beleid is het risico van concurrentieverstoring.

In de afgelopen twee jaar zijn diverse (tijdelijke) versoepelingen in het uitstelbeleid voor belastingschulden ingevoerd om ondernemers door de coronacrisis te helpen. Met het oog op nieuwe crisissituaties, het uitgangspunt van de Belastingdienst dat burgers en bedrijven centraal staan en de maatschappelijke wens om meer ruimte voor maatwerk te bieden, is het kabinet van oordeel dat het strakke fiscale uitstelbeleid op enkele onderdelen een structurele versoepeling behoeft. Op korte termijn (uiterlijk 1 oktober 2022) worden onder meer de volgende wijzigingen van het uitstelbeleid onderzocht:

• Meer ruimte voor de Belastingdienst om ook zonder 100% zekerheid een «standaard» betalingsregeling van 12 maanden aan ondernemers te kunnen verlenen.

• De mogelijkheid creëren om in bijzondere (crisis)situaties, zoals nieuwe lockdowns vanwege corona of de oorlog in Oekraïne, onder voorwaarden ook (beperkt) «bijzonder» uitstel van toekomstige betalingsverplichtingen te verlenen. Op dit moment is in dergelijke situaties uitstel beperkt tot reeds verstreken betalingstermijnen. Ook wordt bezien of voor relatief lage belastingschulden de verplichte verklaring van een derde-deskundige achterwege kan blijven om onnodige kosten voor de ondernemer te voorkomen.

• Voortzetting van twee tijdelijke (in verband met de coronacrisis) maatregelen die op 1 oktober 2022 aflopen, namelijk (1) uitstel van betaling van motorrijtuigenbelasting mogelijk maken en (2) betalingsregelingen voor ondernemers in laten gaan op de datum van de uitstelbeschikking, in plaats van de datum van de laatste vervaldag van de betreffende belastingaanslag.

• Een betalingsregeling mogelijk maken als voor dezelfde belastingschuld eerder kort (telefonisch) uitstel van betaling is verleend. Dat is nu een belemmering om in aanmerking te komen voor een betalingsregeling.

Ten aanzien van uitzonderlijke schrijnende situaties waarin het bestaande beleid niet voorziet, is het kabinet van mening dat er voldoende ruimte is voor passende oplossingen. De Leidraad Invordering 2008 (in combinatie met artikel 4:84 Algemene wet bestuursrecht) biedt namelijk de mogelijkheid om in uitzonderingsgevallen waarin sprake is van onevenredig nadeel van het beleid af te wijken. Hierbij zal altijd sprake zijn van collegiale toetsing (het vier-ogenprincipe). De genoemde bepaling in de Leidraad Invordering 2008 voor situaties waarin sprake is van «onevenredig nadeel» zal een meer prominente plek in de Leidraad krijgen.

Vervolg

Alles overwegende hecht het kabinet er zeer aan om geen aanvullende coronasteun te verlenen. De lijn en argumenten die in de lange termijn coronasteunbrief zijn toegelicht, zijn onverminderd van toepassing. Het kabinet zal via periodieke monitoring de vinger aan de pols houden bij de ontwikkeling van de belastingschuld.

Om enige flexibiliteit te kunnen bieden aan ondernemers wil het kabinet flexibiliteit bieden binnen de betalingsregeling (zoals toegelicht bij scenario II). Deze verfijning kan binnen het bestaande kader van 5 jaar worden ingebed en komt tegemoet aan gesignaleerde knelpunten door ondernemers. Het gaat dan om de mogelijkheid om het af te lossen bedrag per kwartaal te mogen voldoen, in plaats van maandelijks, en door een incidentele betaalpauze mogelijk te maken binnen de bestaande betalingsregeling. Dit kan bijvoorbeeld bedrijven met een sterk wisselende omzet door seizoensinvloeden helpen. Daarbij geldt de algemene voorwaarde dat gedurende de betalingsregeling nieuw opkomende verplichtingen tijdig worden nagekomen. Ook geldt dat er een schriftelijk gemotiveerd verzoek om toepassing ervan moet worden gedaan, waaruit aflossingsproblemen blijken.

Eerder heeft het kabinet toegezegd dat de Belastingdienst per 1 augustus 2022 tot 1 oktober 2023 een soepelere houding zal aannemen in saneringsakkoorden ten aanzien van het uit te keren bedrag («preferentiemaatregel»). De Belastingdienst neemt vanaf die datum genoegen met een gelijk percentage van de opbrengst uit een saneringsakkoord als aan concurrente schuldeisers wordt uitgekeerd (100% in plaats van 200% ten opzichte van concurrente crediteuren). Hiermee wordt beoogd om de kans op saneringsakkoorden te vergroten. Om saneringsakkoorden verder te stimuleren (zie scenario V optie 2), heeft het de voorkeur van het kabinet om het fiscale saneringsbeleid aan te passen, zodat TVL- en NOW-schulden geen belemmering voor een saneringsakkoord zijn. Hiermee wordt de kans op een saneringsakkoord groter.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kamerstuk 36 120, nr. 1. In de VJN 2022 is in de tekst op pagina 40 per abuis een bedrag aan derving van 7 mld. Genoemd. Dit moet «6 mld. zijn».

Zie bijlage 4: onderzoek door KPMG «Tax Deferral Measures in response tot Covid19 as of June 2022 in 9 European Countries».

DNB (2022), De invloed van het corona steun- en herstelpakket op het Nederlandse Bedrijfsleven.

Kamerstukken 35 420 en 25 295, nr. 450. In het kader van het Programma Zwaar biedt de KVK aan ondernemers informatie, doorverwijzing en advies aan ondernemers in zwaar weer. Ook wordt ondernemers via routewijzers en stappenplanen inzicht op maat geboden hoe hun bedrijf ervoor staat en welke hulp en oplossingsrichtingen beschikbaar zijn bij financiële problematiek en schulden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31066-1067.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.