Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 21501-07 nr. 1509 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 april 2018

Tijdens het algemeen overleg van 31 januari jl. over de Economische en Monetaire Unie heb ik uw Kamer een overzicht toegezegd van risicoreductie in de Europese bankensector.1 Ook verschillende moties van uw Kamer raken aan het thema risicoreductie.2

Net als uw Kamer vind ik het belangrijk dat stappen worden gezet die leiden tot verdere risicoreductie vóór verdere risicodeling plaatsvindt. Tegelijkertijd is sinds de start van de bankenunie al sprake van risicodeling, ondermeer door de geleidelijke opbouw van het resolutiefonds.

Risicoreductie tot nu toe en de Nederlandse inzet

Onderstaand geef ik aan waar we nu staan ten aanzien van risicoreductie en waar het kabinet op inzet om verdere risicoreductie te realiseren conform de kabinetsreactie d.d. 17 november 2017.3 Specifiek ga ik daarbij in op:

1) kapitaal;

2) buffers voor bail-in;

3) niet-presterende leningen (NPLs);

4) staatsobligaties op bankbalansen en;

5) risico’s voor overheden.

Ten aanzien van kapitaal en buffers voor bail-in heeft de Europese Commissie reeds in november 2016 voorstellen gedaan. Zoals verwoord in de voornoemde kabinetsreactie zet het kabinet in op aanscherping van deze voorstellen. Ten behoeve van het aanpakken van NPLs heeft de Commissie in maart 2018 een pakket aan maatregelen gepresenteerd waarover u binnenkort een BNC-fiche ontvangt. De Raad zal zich de komende tijd beraden over stappen in Europese context ten aanzien van de staatsobligaties op bankbalansen.

1) Kapitaal

De minimale kapitaaleisen die voortvloeien uit het kapitaalraamwerk (CRR/CRD) zijn strikter geworden met als gevolg dat de kapitaalpositie van Europese banken aanzienlijk is verbeterd. Ook de markt eist dat banken meer kapitaal aanhouden.

Momenteel wordt nog onderhandeld over de Commissievoorstellen voor aanpassing van het kapitaalraamwerk.

Ik zet mij op Europees niveau in voor een wettelijke verankering van de harde leverage ratio eis van 3%, met een opslag voor systeembanken. Tevens hecht ik aan het nakomen van internationale afspraken zoals gemaakt in het Bazels Comité.

2) Buffers voor bail-in

Er zijn internationale en Europese afspraken gemaakt over minimale eisen voor bail-in (TLAC). In 2016 is voor het eerst door de Europese resolutieautoriteit aan individuele banken een doelstelling opgelegd, de zogeheten MREL (Minimum Requirement for own funds and Eligible Liabilities). Dit houdt in dat een bank moet beschikken over voldoende kapitaal en schuld ten behoeve van verliesabsorptie en herkapitalisatie.

Daarom zet ik ook in op voldoende bevoegdheden voor de autoriteiten die gaan over het afwikkelen van banken die in de problemen komen. De minimale hoogte en kwaliteit van de MREL wordt per bank door de resolutieautoriteit vastgesteld. Ik ben van mening dat daarbij rekening moet worden gehouden met de eisen die gelden voor het gebruik maken van middelen uit het door banken zelf gevulde resolutiefonds. Hiervoor is in elk geval een minimale bail-in van 8% nodig.

3) Niet-presterende leningen (NPLs)

Het percentage NPLs steeg onder andere als gevolg van economische omstandigheden naar boven de 7% in 2012. Recent is een aanzienlijke daling van NPLs zichtbaar. Meerdere banken in de EU hebben nog steeds te maken met een verhoogd aantal NPLs. In de eerste plaats is het oplossen van NPLs en het nemen van voorzieningen een taak voor banken zelf.

Ik vind het van belang dat de toezichthouder voldoende instrumenten heeft om de NPL problematiek aan te pakken, onder andere door het afdwingen van adequate voorzieningen. Mijn inziens dienen verliezen op NPLs tijdig te worden voorzien, bijvoorbeeld na 2 en 8 jaar voor respectievelijk ongedekte en door onderpand gedekte NPLs. Ook blijft Nederland zich inzetten voor het belang van balansdoorlichtingen (asset quality reviews, AQR) door toezichthouders. Op deze manier kan inzichtelijk worden gemaakt hoeveel risico’s er in de portefeuilles van individuele banken zitten.

4) Staatsobligaties

De financiële crisis heeft laten zien dat de verwevenheid tussen overheden en banken groot is. Inmiddels is het aandeel van staatsobligaties van de eigen overheid op bankbalansen iets kleiner dan enkele jaren terug. Ten tijde van de schuldencrisis steeg dit percentage in sommige landen aanzienlijk, doordat banken staatsobligaties van hun eigen overheid opkochten.

Het doorbreken van verwevenheid tussen banken en overheden is een speerpunt van de bankenunie. Daarom acht het kabinet een goede weging van de risico’s op staatsobligaties ook nodig om een overmatige blootstelling aan de eigen overheid te voorkomen. Het is niet gelukt hier op mondiaal niveau (binnen het Bazels Comité) afspraken over te maken. Ik ben van mening dat de Raad zich de komende tijd dient te beraden over vervolgstappen in Europese context.

5) Risico’s voor overheden

In de crisis hebben meerdere overheden financiële middelen moeten inzetten om de financiële sector te ondersteunen. Inmiddels is de door overheden ingezette staatssteun de afgelopen jaren sterk teruggelopen. Tevens is door de oprichting van de bankenunie de noodzaak, maar zijn ook de mogelijkheden, om als overheden steun te verlenen aanzienlijk afgenomen.

Het kabinet is van mening dat ervaringen aanleiding geven voor een update van de bankenmededeling van de Commissie uit 2013. Op die manier kunnen de staatssteunregels meer in lijn worden gebracht met de regels voor hoe om te gaan met omvallende banken (de richtlijn herstel en afwikkeling banken, BRRD). Ook vullen banken de komende jaren zelf een resolutiefonds met een doelomvang van € 55 miljard.

Voorwaarden vóór verdere risicodeling

Nederland zet zich ervoor in om op bovenstaande thema’s stappen te zetten voordat verder wordt gegaan met het delen van risico’s. Ten aanzien van risicodeling zijn reeds een aantal afspraken gemaakt over:

(1) de backstop voor het gemeenschappelijke afwikkelingsfonds; en

(2) een Europees Depositoverzekeringsstelsel (EDIS).

Backstop

In 2013 is afgesproken om vóór het einde van de overgangsperiode van het resolutiefonds (eind 2023), een backstop voor het fonds in werking te hebben.4 Op dit moment worden de verschillende opties voor de backstop technisch verkend, waaronder de vormgeving en mogelijke hoogte van de backstop. Op basis van de routekaart uit 2016 kan de backstop eerder dan 2023 operationeel worden, na afronding van de maatregelen inzake risicoreductie waartoe de Commissie in 2016 voorstellen heeft gedaan. Over deze voorstellen, die o.a. zien op de onderdelen kapitaal en buffers voor bail-in (zie hierboven), wordt op dit moment onderhandeld onder het Bulgaarse voorzitterschap van de Raad. Het kabinet houdt vast aan de afspraken uit de routekaart.5

EDIS

EDIS is het sluitstuk van de bankenunie. Het kabinet heeft aangegeven dat een goede weging van de risico’s op staatsobligaties nodig is voordat via een EDIS risico’s gedeeld kunnen worden. Ook verbindt het kabinet aan verdere risicodeling via EDIS de voorwaarde dat de bankensector in elke lidstaat gezond moet zijn.6 Hiervoor heeft het kabinet het idee van een nieuwe gezondheidstoets uitgedragen.7 Op basis van een toets kan de toezichthouder een oordeel vellen over de gezondheid van individuele banken.

Concluderend

De afgelopen jaren zijn stappen gezet om de risico’s in de Europese bankensector terug te dringen. De komende tijd blijf ik inzetten op wetgeving gericht op het verder reduceren van de risico’s. Onderstaande tabel vat samen wat tot nu toe is bereikt en wat op basis daarvan mijn inzet is voor de toekomst.

|

Thema |

Tot nu toe («nulmeting») |

Vooruitkijkend |

|---|---|---|

|

Kapitaal |

• Het kapitaal van de hoogste kwaliteit (CET1) als percentage van de risico’s is gestegen van 9,0% in 2009 naar 14,3% in 2017. |

• Invoeren van een harde ondergrens in de leverage ratio van 3%, met opslag voor systeembanken. • Implementeren van mondiale afspraken gemaakt in Bazels Comité. |

|

Buffers voor bail-in |

• De MREL-doelstelling voor 2016 bedroeg gemiddeld 27% op risicogewogen basis. |

• Banken bouwen de komende jaren hun buffers verder op door het ophalen van extra bail-inbare schuld (alle banken samen: € 112 miljard). • Bij vaststelling van MREL dient de autoriteit rekening te houden met het feit dat een minimale bail-in van 8% van de balans nodig is om gebruik te maken van het (door banken zelf gevulde) resolutiefonds. |

|

NPLs |

• Sinds het hoogtepunt (2012 = >7%) is het percentage NPLs in de EU gedaald, naar zo’n 4% en is daarmee bijna op het pre-crisis niveau. • De AQR van 2014 leidde er toe dat zo’n €136 miljard aan extra leningen werden gecategoriseerd als NPL, met ongeveer € 43 miljard aan extra nodige voorzieningen. |

• Ervoor zorgen dat banken voldoende voorzieningen treffen voor NPLs die in de toekomst ontstaan («flow») door de introductie van een prudentieel minimum. Vereisen van volledige voorziening na bijv. 2 en 8 jaar, voor respectievelijk ongedekte en door onderpand gedekte NPLs. • Gebruik van instrumentarium door banktoezichthouders om balansen door te lichten ten aanzien van bestaande NPLs (de «stock»). |

|

Staatsobligaties |

• Zo’n 3 tot 4% van de bankbalansen bestaat uit staatsobligaties van de eigen overheid. Dit liep op bij individuele banken ten tijde van de schuldencrisis. |

• Prudentiële behandeling moet worden aangepast. Risico’s moeten goed worden gewogen, waardoor een overmatige blootstelling aan staatsobligaties van de eigen overheid wordt voorkomen. |

|

Risico’s overheden |

• Staatssteun (o.a. voor kapitaal) lag in de jaren rond de crisis op meer dan € 100 miljard per jaar en is inmiddels fors minder. • Het risico dat overheden moeten opdraaien voor omvallende banken is o.a. door bail-in aanzienlijk minder geworden. |

• Banken vullen de komende jaren zelf een resolutiefonds met een doelomvang van € 55 miljard. • Ervaringen geven verder aanleiding tot het updaten van de mededeling over staatssteun uit 2013. Zo kan deze meer in lijn worden gebracht met het bankenunie raamwerk. |

Ook wordt binnen de Raad door de Europese Ministers van Financiën gewerkt aan het kwantificeren van risicoreductie. Nederland brengt in dat verband de voornoemde indicatoren onder de aandacht, waarbij wordt vastgehouden aan de routekaart.8

Als bijlage treft u een uitgebreidere analyse aan van risicoreductie. Hieruit blijkt dat de afgelopen jaren sprake is van een vermindering van risico’s in de Europese bankensector. Ik zet in op maatregelen die verder bijdragen aan risicoreductie binnen de Europese bankenunie en rapporteer uw Kamer jaarlijks over de voortgang daarop. Tevens ga ik in de bijlage op verzoek van het lid Omtzigt in op risicoanalyses.

Nederland zet daarnaast in op een raamwerk voor de herstructurering van onhoudbare schulden van overheden, ook wel een «Sovereign Debt Restructuring Mechanism» (SDRM) genaamd. Een duidelijk handvat, naar analogie met principes uit de bankenunie, helpt om helderheid te verschaffen alsook om risico’s neer te leggen waar deze horen, bij investeerders.

De Minister van Financiën, W.B. Hoekstra

Als beginpunt van de bankenunie wordt vaak verwezen naar de Europese Raad van juni 2012. Hier bespraken de Europese regeringsleiders een rapport van de toenmalige voorzitter van de Europese Raad, Herman Van Rompuy, genaamd; «Naar een echte economische en monetaire unie». Volgens dit rapport zou een bankenunie de financiële stabiliteit vergroten en de kosten van falende banken voor Europese belastingbetalers tot een minimum beperken. De verantwoordelijkheid voor toezicht zou daarvoor naar een Europees niveau getild moeten worden. Daarnaast zouden raamwerken moeten worden opgezet voor het omgaan met banken in de problemen en het beschermen van spaarders.

In navolging van dit rapport is sinds 2012 gewerkt aan het opzetten van een Europese bankenunie, die bestaat uit de volgende onderdelen:

• Voor alle banken in de EU zijn gemeenschappelijke regels afgesproken. Deze regels zien onder andere op hoeveel kapitaal en liquiditeit banken moeten aanhouden. Ook dienen banken op nationaal niveau bij te dragen aan nationale depositogarantiestelsels (DGSs) om bescherming te bieden aan spaarders.

• Voor de Eurozone en lidstaten die willen deelnemen is gezamenlijk toezicht ingericht. De grootste banken uit de Eurozone vallen nu onder het directe toezicht van de Europese Centrale Bank (ECB). Op alle andere banken in de Eurozone houdt de ECB indirect toezicht via de nationale toezichthouders. Dit Gemeenschappelijk Toezichtsmechanisme (Single Supervisory Mechanism) zorgt dat op alle banken in de Eurozone vergelijkbaar toezicht van kracht is.

• Om snel en effectief in te kunnen ingrijpen wanneer banken in de problemen komen is een resolutiemechanisme opgezet. Hiervoor maakt een centraal orgaan (de «Single Resolution Board») vooraf al per bank een resolutieplan. De SRB heeft tevens de beschikking over een door banken zelf gevuld fonds (het «Single Resolution Fund»).9 Overeengekomen is dat het SRF vóór 1 januari 2024 een gemeenschappelijke achtervang (backstop) krijgt.

Gezamenlijke regels, centraal toezicht en plannen voor het omgaan met banken in problemen, hebben de afgelopen jaren bijgedragen aan de vermindering van risico’s in de Europese bankensector. Een Europees depositoverzekeringsstelsel (EDIS) wordt gezien als het sluitstuk van de bankenunie. De Europese Commissie heeft eind 2015 een voorstel voor EDIS gedaan waarbij de nationale DGSs, die banken zelf vullen, geleidelijk naar een Europees niveau worden getild. Naar aanleiding van dit voorstel hebben de Europese Ministers van Financiën in de eerste helft van 2016 onder het Nederlands voorzitterschap van de Raad een routekaart voor de voltooiing van de bankenunie met elkaar afgesproken.

In de routekaart is uitgesproken dat de bankenunie tussen 2012 en 2016 aanzienlijk heeft bijgedragen aan de financiële stabiliteit, het morele risico heeft verkleind en het risico van de betrokkenheid van publieke middelen heeft doen afnemen. Daarbij is in de routekaart afgesproken dat verdere stappen nodig zijn met betrekking tot het reduceren, maar ook het delen van risico's in de bankensector. Met de routekaart heeft de Raad de Europese Commissie uitgenodigd tot het doen van een aantal voorstellen inzake risicoreductie. In november 2016 heeft de Commissie hiertoe voorstellen gedaan.

De afgelopen jaren zijn meerdere beleidsmaatregelen genomen om de risico’s in de Europese bankensector terug te dringen. Hieronder wordt ten aanzien van een aantal specifieke terreinen nader gespecificeerd hoe de reductie van risico’s zich heeft gemanifesteerd en zich de komende jaren verder zal ontwikkelen. De specifieke terreinen die behandeld worden zijn:

1) kapitaal;

2) buffers voor bail-in;

3) niet-presterende leningen;

4) staatsobligaties op bankbalansen en;

5) risico’s voor overheden.

Bij deze analyse dient te worden opgemerkt dat het uiteindelijke oordeel of individuele banken gezond zijn aan banktoezichthouders is.

Sinds het uitbreken van de financiële crisis zijn veel maatregelen genomen om financiële instellingen weerbaarder te maken. Een belangrijke maatstaf hiervoor is hoeveel kapitaal banken hebben. Kapitaal zorgt ervoor dat banken zelf tegenvallers kunnen opvangen. Daarom zijn na de crisis de minimale kapitaaleisen waaraan banken moeten voldoen verhoogd. Ook de markt eist van banken dat zij meer kapitaal aanhouden. Daarnaast helpen ook nieuw geïntroduceerde liquiditeitseisen om banken weerbaarder te maken. Deze eisen moeten ervoor zorgen dat banken makkelijker aan hun verplichtingen kunnen voldoen in tijden van stress.

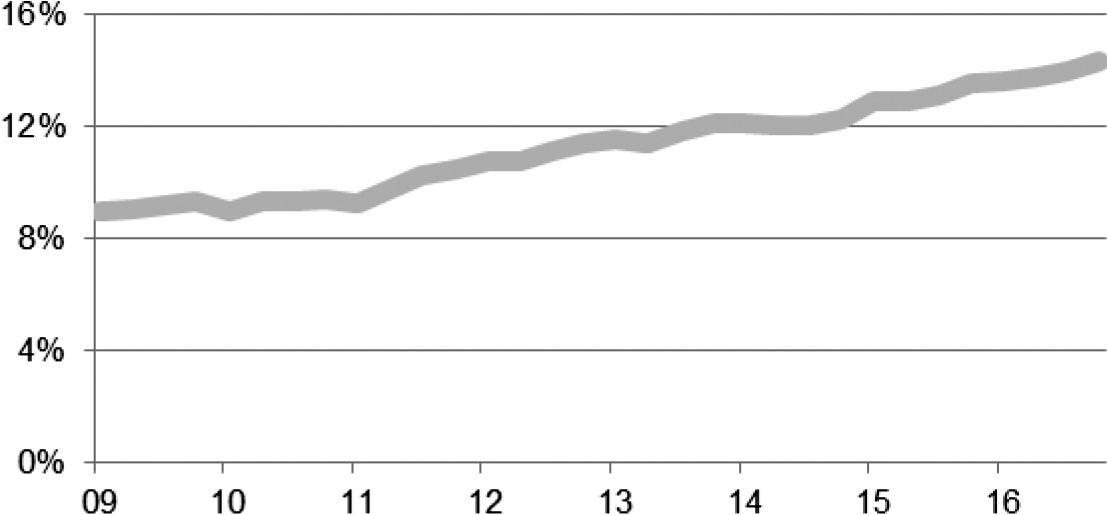

De belangrijkste indicator voor de kapitaalpositie van een bank is de zogenaamde kernkapitaalratio (Common Equity Tier 1 ratio). Hoe hoger deze ratio, hoe meer kapitaal van de hoogste kwaliteit («eigen vermogen») banken bezitten ten opzichte van de risico’s die zij lopen. Op basis van cijfers van de Europese Bankenautoriteit (EBA) geeft de onderstaande figuur de ontwikkeling van de CET1-ratio van Europese banken sinds 2009 weer.10 De Europese bankensector is in 2017 (met 14,3%) beter gekapitaliseerd dan in 2009 (9,0%).

Figuur 1: Ontwikkeling (kern)kapitaalratio van Europese banken

Bron: EBA

De komende jaren worden verdere stappen gezet in de afronding van het kapitaalraamwerk. Zoals beschreven in de brief over het akkoord in het Bazels Comité, ziet dit onder andere op de benadering die banken gebruiken om risico’s te berekenen («kapitaalvloeren»).11 Hierdoor neemt naar alle waarschijnlijkheid de absolute hoeveelheid kapitaal die banken moeten aanhouden toe.

Als onderdeel van de voorstellen voor risicoreducerende maatregelen uit november 2016 volgt in navolging van internationale afspraken ook de introductie van een harde, ongewogen eis: de leverage ratio. Deze eis zet kapitaal af tegen alle blootstellingen, ongeacht het risico. Alle banken dienen dan een minimum te hebben van 3%, waarbij Nederland zoals bekend inzet op een opslag voor alle systeembanken. Conform het regeerakkoord zal het kabinet uiteindelijk in Nederland aansluiten bij de eis die in Europese wetgeving wordt verankerd. Momenteel bevat het kapitaalraamwerk nog geen leverage ratio eis.

Een belangrijk onderdeel van de bankenunie is hoe om te gaan met banken die in de problemen komen. Volgens het raamwerk worden banken die relevant zijn voor het financiële systeem niet in faillissement gebracht, maar ordelijk afgewikkeld. Verliezen worden eerst afgewenteld op aandeelhouders en investeerders. Om dit daadwerkelijk mogelijk te maken moeten banken voldoende kapitaal aanhouden om eventuele verliezen op te vangen.

Verder moeten banken, naast kapitaal, ook voldoende buffers hebben om – indien nodig – nieuw kapitaal te genereren. Dit proces, waarbij kapitaal wordt afgeschreven en schulden worden omgezet in kapitaal, wordt «bail-in» genoemd. Daarom krijgen banken een extra eis opgelegd om zo via bail-in de afwikkeling van de bank operationeel te maken.

Over deze eis zijn zowel op mondiaal als op Europees niveau afspraken gemaakt. Op mondiaal niveau zijn deze in de Financial Stability Board (FSB) vastgelegd voor mondiaal systeemrelevante banken (G-SIBs). Deze standaard heet Total loss-absorbing capacity (TLAC) en stelt dat G-SIBs een minimale hoeveelheid bail-inbare buffers moeten aanhouden. Over de TLAC-standaard en hoe deze zich verhoudt tot de algehele kapitaaleis is de Kamer eerder geïnformeerd.12 Deze eis wordt in Europa ook wel de Minimum requirement for eligible liabilities (MREL) genoemd, waarvoor een bredere scope banken geldt (niet alleen G-SIBs, maar ook andere banken waarvan het faillissement ongewenst zou zijn).

In 2016 heeft de SRB voor het eerst individuele doelstellingen voor de MREL gecommuniceerd aan banken. Gemiddeld genomen was de niet bindende doelstelling ten opzichte van de risicogewogen balans 27%. Op basis van dat cijfer zouden alle banken de komende jaren nog zo’n 112 miljard euro aan makkelijk bail-inbare schuld moeten ophalen.13 Inmiddels legt de SRB niet alleen doelstellingen op, maar daadwerkelijk individuele eisen voor MREL per bank. De verwachting is dat de gemiddelde MREL 26% wordt, met een totale behoefte aan extra schuld van 117 miljard euro waarvan een deel achtergesteld.

Het huidige raamwerk voor MREL wordt op dit moment herzien in het pakket aan voorstellen inzake risicoreductie. Ook de implementatie van de internationale TLAC-standaard voor G-SIBs vormt hier onderdeel van. Nederland zet zich ervoor in om deze voorstellen aan te scherpen. Het is van belang dat banken beschikken over voldoende buffers om verliezen op te vangen en zichzelf indien nodig van kapitaal te voorzien, zonder een beroep te doen op externe middelen of besmetting van het systeem te veroorzaken. De Nederlandse inzet is dan ook om de MREL-eis van voldoende hoogte te laten zijn. Tevens is het van belang dat instrumenten die in aanmerking komen van hoge kwaliteit zijn.14 Daarom zet Nederland erop in dat resolutieautoriteiten in staat worden gesteld om te eisen dat een MREL met achtergestelde schuldinstrumenten wordt gevuld.

Bij voorkeur worden zoveel mogelijk verliezen afgewenteld op de aandeelhouders en investeerders van een bank. Daarbij geldt dat na een minimale bail-in van 8% van een balans ook gebruik kan worden gemaakt van een – door banken zelf gevuld – resolutiefonds. Volgens recente cijfers zit er ongeveer 17 miljard euro in het fonds. Tot 2023 wordt het fonds aangevuld door bijdragen van banken, waarbij het huidige streven is dat het fonds dan ongeveer 55 miljard euro bevat.15 Ook dit draagt bij aan het terugdringen van risico’s. Banken die in de problemen komen kunnen op die manier worden afgewikkeld, zonder een directe noodzaak om als overheid bij te springen. Ook de zogeheten crediteurenhiërarchie moet het voor banken makkelijker maken om bail-inbare buffers op te halen en kan daarmee een bijdrage leveren aan het verder vergroten van de weerbaarheid van banken. Een wetsvoorstel ter implementatie van dit voorstel is momenteel bij uw Kamer in behandeling.

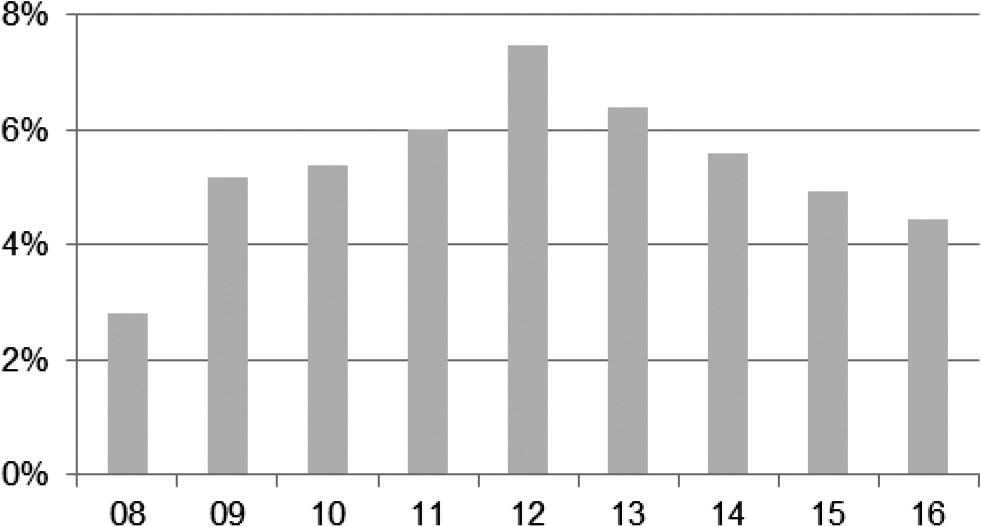

Recentelijk is in de EU, maar ook vanuit de Kamer, meer aandacht voor de niet-presterende leningen (NPLs) op bankbalansen. Een lening wordt als niet-presterend aangemerkt wanneer er negentig dagen of langer geen betaling heeft plaatsgevonden of als terugbetaling van de lening onwaarschijnlijk lijkt. In onderstaand overzicht is te zien dat in de jaren na 2008 het aantal NPLs steeg en vanaf 2012, sinds de start van de bankenunie, stapsgewijs is afgenomen. Met name economische omstandigheden zijn van grote invloed op het aantal NPLs.

Figuur 2: NPLs als percentage van alle leningen in de EU

Bron: Wereldbank

In Q3 2017 waren de NPL-ratio’s het hoogst in Griekenland (46,6%), Cyprus (40,4%), Portugal (16,7%), Slovenië (12,6%), Italië (11,8%), Bulgarije (11,7%) en Ierland (11,4%). Overigens is niet alleen de omvang NPLs van belang, maar vooral dat banken voldoende voorzieningen nemen en kapitaal aanhouden zodat zij in staat zijn om onvoorziene verliezen uit NPLs te kunnen opvangen. Op basis van een prudente inschatting van een lening en het onderpand, nemen banken voorzieningen. Hiervoor zijn banken primair zelf verantwoordelijk, maar toezichthouders kunnen een prudent beleid voor NPLs bij individuele banken afdwingen. Het door de Raad opgestelde actieplan voor NPLs richt zich o.a. ook op de voorzieningen die banken nemen. Op basis van het actieplan van de Raad heeft de Commissie in maart enkele voorstellen gedaan waarover uw Kamer binnenkort door middel van een BNC-fiche zal worden geïnformeerd.

Ook heeft de ECB een leidraad gepubliceerd waarin maatregelen, processen en praktijken voor de omgang met NPLs worden geschetst.16 Verder kunnen banken vanuit on-site inspecties en door middel van balansdoorlichtingen (asset quality reviews, AQRs) geprikkeld worden om waar nodig leningen te herkwalificeren, te herwaarderen, voorzieningen te nemen en gedwongen worden om aanvullend kapitaal aan te trekken. De AQR van 2014 leidde ertoe dat zo’n 136 miljard euro aan extra leningen werden gecategoriseerd als NPL, met ongeveer 43 miljard euro aan extra nodige voorzieningen. Dit had vervolgens extra kapitaalbehoeftes tot gevolg, die banken zelf op private wijze hebben moeten oplossen. In het door de Raad opgestelde actieplan voor NPLs is op aandringen van Nederland opgenomen dat banktoezichthouders reeds beschikken over de instrumenten om balansen door te lichten. Wat het kabinet betreft wordt een nieuwe grondige balansdoorlichting uitgevoerd, waarbij eventuele tekorten worden opgelost, zodat individuele banken gezond zijn, voordat verdere risicodeling binnen een EDIS plaatsvindt.17

Een ander thema dat raakt aan NPLs betreft de zogeheten insolventieprocedures. Nationale verbeteringen op dit gebied helpen met name om de opbouw van toekomstige NPLs te verlagen. Voor insolventie zijn onder andere de duur en kosten van insolventieprocedures relevant. Op dit moment zijn de best beschikbare indicatoren die van de Wereldbank.18 Deze indicatoren zijn echter nog niet precies genoeg en ze worden niet door alle landen even waardevol gevonden. Om deze reden is de Commissie op verzoek van de Raad bezig een «benchmarking»-exercitie uit te voeren waarbij zo nauwkeurig mogelijke vergelijkbare maatstaven voor de duur en kosten van insolventieprocedures worden ontwikkeld.

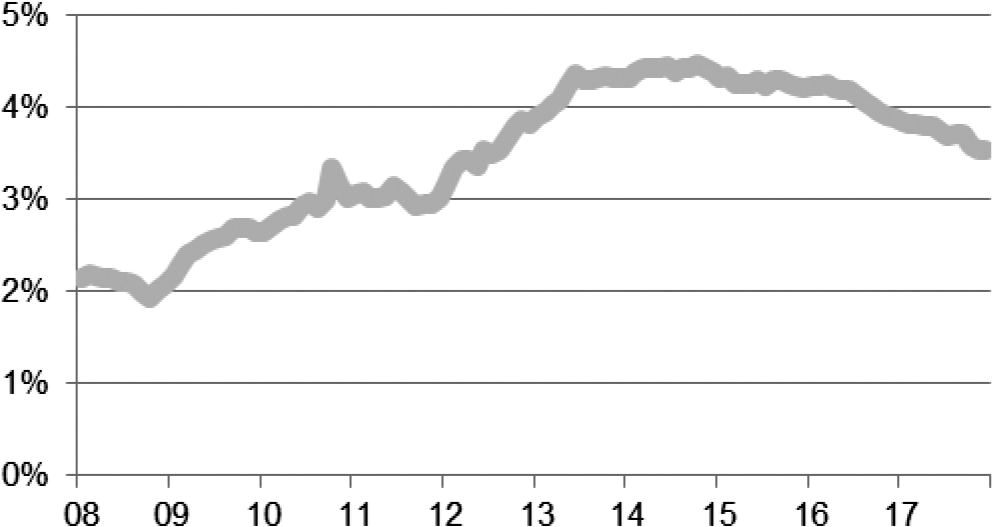

Het Bazels Comité heeft in december vorig jaar een discussiepaper opgesteld waarin wordt erkend dat aan staatsobligaties risico’s zijn verbonden. Risico’s zitten bijvoorbeeld in de kans op schommelingen in waarde of schuldherstructureringen. Daarbij merkt het Comité ook op dat staatsobligaties een belangrijke rol spelen in het bancaire systeem, op financiële markten en de bredere economie. Zo is staatspapier bijvoorbeeld een belangrijke vorm van liquiditeit.19

Figuur 3: Staatsobligaties van eigen overheden op bankbalansen in de eurozone

Bron: ECB

Zoals te zien is in bovenstaande figuur bestaat op dit moment zo’n 3,5% van de bankbalansen in de Eurozone uit staatsobligaties van eigen overheden. Ten tijde van de schuldencrisis steeg dit percentage in sommige landen aanzienlijk, doordat banken staatsobligaties van hun eigen overheid opkochten. Banken deden dit aan de ene kant omdat staatsobligaties over het algemeen als veilig worden beschouwd. Aan de andere kant stapten sommige banken ook in staatsobligaties, omdat deze juist een goed rendement opleverden.

Het aandeel staatsobligaties van de eigen overheid op de bankbalans verschilt per lidstaat. In de EU maken staatsobligaties van de eigen overheid het grootste deel van de balans uit in Hongarije (22,5%), Roemenië (19,3%) en Polen (15,4%). Mogelijk komt dit omdat banken in deze lidstaten vanwege valutarisico’s minder mogelijkheden hebben om te spreiden. Binnen de Eurozone zijn de lidstaten waarbij staatsobligaties van de eigen overheid het grootste deel uitmaken van de balans Slowakije (10,0%), Italië (9,0%) en Slovenië (8,7%). Staatsobligaties van de eigen overheid beslaan een kleiner deel van de bankbalansen in Luxemburg (0,1%), Finland (0,8%) en Nederland (1,5%).

Het verder doorbreken van de link tussen banken en hun overheden is een belangrijk speerpunt van de bankenunie. Daarvoor is het onder meer belangrijk dat banken niet in grote mate staatsobligaties van de eigen overheid bezitten. Hoewel staatsobligaties een belangrijke rol spelen in het bancaire systeem als het gaat om liquiditeit of onderpand, dient overmatige afhankelijkheid zoveel mogelijk te worden voorkomen, omdat dit banken kwetsbaarder maakt voor waardeschommelingen.

In het huidige prudentiële raamwerk voor banken genieten staatsobligaties een gunstiger behandeling dan andere activa. Het Bazels Comité schetst een aantal opties voor de aanpassing hiervan, maar is er niet in geslaagd om overeenstemming te bereiken over een voorstel tot aanpassing van het huidige kader. Desalniettemin is het positief dat het Bazels Comité opties op een rij heeft gezet, die gebruikt kunnen worden voor de discussie in Europese context. Wat Nederland betreft, betekent dit dat ook de Raad zich nu kan beraden op vervolgstappen in een Europese context. Eerder is uw Kamer geïnformeerd over de inhoudelijk reactie op het Bazels discussiepaper.20

Met het verwezenlijken van meerdere beleidsmaatregelen op Europees niveau is het risico dat overheden wederom moeten optreden als redder in nood kleiner dan vóór oprichting van de bankenunie. Wanneer banken in de problemen komen, dient de rekening via bail-in in de eerste plaats te worden betaald door aandeelhouders en investeerders. Mocht dit onvoldoende blijken, dan bestaat de mogelijkheid middelen te betrekken uit een door banken zelf te vullen noodfonds. Daarnaast vullen banken ook nationale fondsen die dienen om spaarders te beschermen. Dat de kans op een beroep op overheden aanzienlijk kleiner is, is ook door markten erkend. In het verleden werd impliciete staatssteun (via de kans op een bail-out) vaak nog meegewogen in het risico van een bank. Er bestaan concrete aanwijzingen dat ratingbureaus de impliciete staatssteun verwijderen uit de beoordeling en de hogere waarschijnlijkheid van bail-in beprijzen, met een verlaging van kredietratings van banken tot gevolg.21

Er bestaan nog wel mogelijkheden voor overheden om in te grijpen. De voorwaarden hiervoor zijn sinds de crisis echter aanzienlijk aangescherpt. Zo stelt het raamwerk voor banken die omvallen (de richtlijn herstel en afwikkeling van banken, ook wel de «BRRD») strenge eisen aan het geven van staatssteun. Ook zijn de staatssteunregels voor banken sinds de crisis aangescherpt. Die regels heeft de Commissie gecommuniceerd middels de bankenmededeling uit 2013. Zo wordt in gevallen waar overheden kapitaal verschaffen, vereist dat de houders van aandelen en achtergestelde schuld eerst zelf bijdragen, bijvoorbeeld door het opvangen van verliezen. Dit wordt de minimale bail-in tot en met junior genoemd. Ook vereist de Commissie in gevallen van staatssteun aan banken een plafond voor de beloning van het management.

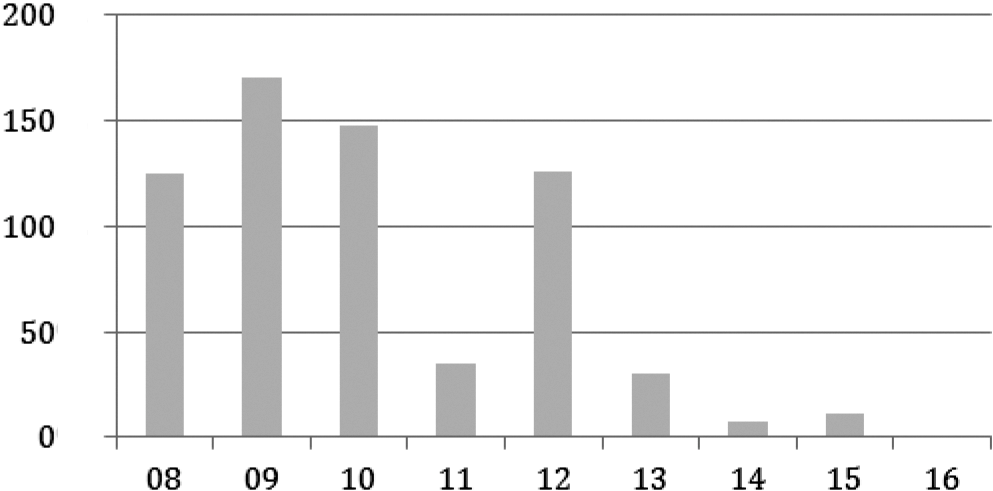

Sinds enkele jaren is ook de totale steun aan de financiële sector aanzienlijk afgenomen. Onderstaande figuur geeft de totale staatssteun voor onder andere kapitaal weer. Dit zijn bijvoorbeeld de herkapitalisaties van banken of de opkoop van activa. Het gaat hierbij om daadwerkelijk ingezette staatssteun. Hiervoor is gebruik gemaakt van gegevens van de Europese Commissie.22 Voor het jaar 2017 zijn er nog geen cijfers. Wel is uw Kamer geïnformeerd over bankoperaties waarbij in sommige gevallen sprake was van geoorloofde staatssteun, terwijl bij andere operaties, zoals in Spanje, juist geen staatssteun is ingezet.23 Over het jaar 2016 was voor het eerst sinds het uitbreken van de financiële crisis geen kapitaalsteun ingezet.

Figuur 4: Staatssteun o.a. voor kapitaal in de Europese financiële sector (€ mld)

Bron: Europese Commissie

Ook door het verder uitwerken van de voornoemde maatregelen wordt het risico dat overheden wederom als redder in nood moeten optreden verkleind. Vorig jaar is de Commissie ingegaan op ervaringen met bankcasussen, waaronder ook de eerste toepassingen het nieuwe resolutieraamwerk.24 Deze lessen zouden volgens de Commissie helpen bij de toepassing van de regels en het beter functioneren van het systeem. Toepassing van het nieuwe BRRD-raamwerk en eerdere ervaringen kunnen wat het kabinet betreft aanleiding zijn voor de Commissie om de bankenmededeling uit 2013 te actualiseren. Zoals beschreven in paragraaf 2.2 dragen de banken zelf bij aan het resolutiefonds, hetgeen bijdraagt aan het terugdringen van de risico’s voor overheden. Terwijl het resolutiefonds door banken wordt gevuld, wordt ook de zogenoemde backstop (achtervang) hiervoor uitgewerkt. Nederland houdt hierbij vast aan het uitgangpunt dat de backstop op de middellange termijn begrotingsneutraal moet zijn, en dus via bijdragen vanuit de banksector terugbetaald moet kunnen worden.

Een belangrijke les uit de crisis die in Europa is getrokken, is dat economische en financiële risico’s tijdig gesignaleerd en geadresseerd moeten worden. Er vindt momenteel dan ook een veelvoud aan risicoanalyses plaats.

Voorbeelden hiervan zijn de jaarlijkse rapportages binnen het Europees Semester, zoals de landenrapporten die ieder voorjaar worden opgesteld door de Commissie.25 In het kader van de in 2011 opgerichte Macro-economische Onevenwichtighedenprocedure (MEOP) bevatten deze landenrapporten diepteanalyses van de economieën van lidstaten die kampen met macro-economische onevenwichtigheden. Ook de jaarlijkse Artikel-IV-rapportage van het IMF bevat een analyse van risico’s voor de Europese economie.26 Daarnaast publiceert de ESRB ieder kwartaal een zogeheten «Risk Dashboard», met kwantitatieve en kwalitatieve indicaties van risico’s in de financiële sector.27 Nationaal gaat DNB ieder half jaar in haar «Overzicht Financiële Stabiliteit» in op ontwikkelingen die van invloed kunnen zijn op financiële stabiliteit.28

In de jaarlijkse «Debt Sustainability Monitor» van de Commissie wordt de houdbaarheid van overheidsfinanciën van lidstaten getoetst aan de hand van verschillende economische scenario’s.29 In deze studie wordt ook getoetst wat het effect is van een hypothetische financiële systeemcrisis op overheidsfinanciën, met inachtneming van bestaande instrumenten, waaronder de bail-in en het resolutiefonds. Ook het Centre for European Policy Studies (CEPS) kent een studie waarin geprobeerd is om de bankoperaties tussen 2007 en 2014 opnieuw te simuleren. Zo zou het na 2024 gevulde gemeenschappelijke resolutiefonds (SRF) samen met de mogelijkheid om extra heffingen op te halen bij de bankensector volgens CEPS voldoende zijn.30 Tot slot kent de EBA stresstest dit jaar, zoals gebruikelijk, ook een ongunstig (adverse) scenario waarbij banken worden geraakt door macro-economische schokken. Dit ongunstige scenario wordt ontwikkeld door het Europees Comité voor Systeemrisico's (de ESRB). Het theoretische scenario dat loopt van 2018 tot en met 2020 bevat een schok op bruto binnenlands product (bbp), inflatie, werkloosheid, activa en rente.

In eerdere vragen vanuit de Kamer over mogelijke extreme scenario’s die door de Nederlandse regering zijn gemaakt is geconcludeerd dat het niet wenselijk zou zijn om deze openbaar te maken. Dit soort analyses zijn – gegeven hun aard – te allen tijde speculatief, zeer onzeker en raken aan de buitenlandse betrekkingen.31

Statement of Eurogroup and ECOFIN Ministers on the SRM backstop, 18 december 2013. Deze afspraak is in de routekaart herhaald.

Bij de start van het Europese toezicht in 2014 heeft de Europese Centrale Bank (ECB) een grootschalige toets uitgevoerd, bestaande uit een balansdoorlichting (asset quality review, AQR) en stresstest. Banken die volgens de ECB niet genoeg kapitaal hadden, dienden dit op zelfstandige wijze op te lossen. (Kamerstuk 21 501-07 nrs. 1177 & 1232).

Daarnaast kent het Europees Stabiliteitsmechanisme (ESM) sinds 2014 de mogelijkheid om na een diepe bail-in, directe herkapitalisatie in te zetten tot een plafond van 60 miljard euro, al is dit instrument nog nooit ingezet.

Hiervoor is gebruik gemaakt van de huidige definitie. Vóór 2013 maakt de data van EBA gebruik van eigen vermogen exclusief hybride instrumenten. Deze definitie komt redelijk overeen met kernkapitaal.

In de EU duurt volgens de Wereldbank data een insolventieprocedure gemiddeld 2 jaar. In sommige lidstaten zou dit korter zijn: Slovenië (0,8 jaar), België (0,9 jaar), Finland (0,9 jaar). In andere lidstaten langer: Griekenland (3,5 jaar) en Portugal (3 jaar). Andere relevante variabele is hoeveel procent er uiteindelijk terug komt. Dit heet ook wel het herstelpercentage (recovery rate). In Nederland is dit (90%), Slovenië (89%) en in Finland (88%). De herstelpercentages zijn het laagst in Griekenland (34%), Roemenië (36%) en Malta (39%).

Basel Committee on Banking Supervision (BCBS), «The regulatory treatment of sovereign exposures – discussion paper». December 2017. https://www.bis.org/bcbs/publ/d425.htm.

Zie bijvoorbeeld https://www.dbresearch.com/PROD/RPS_EN-PROD/PROD0000000000441781/Free_market_in_death%3F_Europe%E2%80%99s_new_bail-in_regime_.PDF.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-21501-07-1509.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.