Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 1664 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Heeft u kennis genomen van de Atlas van de lokale lasten, die is opgesteld door het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) van Rijksuniversiteit Groningen?1

Klopt het dat de woonlasten voor huishoudens met een eigen woning in 2024 als gevolg van heffingen van gemeenten, provincies en waterschappen gemiddeld stijgen met 7,4 procent tot 1.670 euro?

Uit de Atlas van de lokale lasten van het COELO blijkt dat de totale decentrale lasten voor meerpersoonshuishoudens met een eigen woning in 2024 stijgen met 7,6% tot gemiddeld € 1.670,–. Dit betreft niet enkel de gemeentelijke woonlasten, maar ook de opcenten motorrijtuigenbelasting (provinciale heffing) en waterschapsbelasting. Van deze totale decentrale lasten voor meerpersoonshuishoudens met een eigen woning stijgen de gemeentelijke woonlasten in 2024 met 6,1% tot gemiddeld € 994,–.

Kunt u aangeven of en in hoeverre deze lastenstijging het gevolg is van autonome keuzes van decentrale overheden om het voorzieningenniveau te verbeteren, dan wel het gevolg is van onontkoombare verplichtingen die voortvloeien uit wettelijke taken en prestatieafspraken met het Rijk?

De gemeentelijke lasten vallen uiteen in algemene belastingen die ten goede komen aan de algemene middelen, en zogenoemde bestemmingsheffingen. Het is niet bekend in hoeverre de lastenstijging samenhangt met autonome keuzes van gemeenten dan wel het gevolg zijn van wettelijke verplichtingen. Voor de gemeentelijke bestemmingsheffingen (en retributies) geldt overigens dat deze maximaal kostendekkend mogen zijn. Dat betekent dat de (extra) inkomsten uit afvalstoffenheffing en rioolheffing enkel mogen worden gebruikt om de kosten van de betreffende voorziening te dekken (resp. het ophalen en verwerken van uw huishoudelijke afval en onderhoud en vervanging van het riool) en dus niet voor verbetering van de overige voorzieningen of de ontwikkeling van taken waarvoor landelijke wet- en regelgeving geldt.

Waterschappen zijn financieel zelfstandig. Dat wil zeggen dat zij de kosten die zij maken om hun taken uit te oefenen, geheel uit eigen belastinginkomsten bekostigen. De tarieven van de waterschappen zijn onder andere gestegen als gevolg van klimaatverandering en het feit dat de kosten van ingekochte goederen en diensten zijn gestegen. Elk waterschap stelt op basis van zijn kosten zijn eigen tarieven vast. Hierbij is de regel dat de tarieven kostendekkend zijn. Waarvoor de waterschappen belasting mogen heffen is geregeld in de Waterschapswet.

Welke gevolgen heeft de stijging van lokale lasten voor het streven van u om de woonlasten voor huishoudens te beperken? Hoe werken lokale lasten door in de huurprijzen en in pogingen om de stijging hiervan (wettelijk) te begrenzen?

Lokale gebruikersbelastingen/-heffingen worden doorgaans direct bij de gebruiker (huurder) in rekening gebracht en maken geen deel uit van de (kale) huurprijs. De huurder moet deze kosten niet als huurder maar als belastingplichtige of als gebruiker betalen. In het geval dat een verhuurder de gebruikersbelasting/-lasten op eigen naam voor de huurder heeft voldaan, mag hij die kosten – afzonderlijk van de kale huurprijs en servicekosten/nutsvoorzieningen – aan de huurder doorberekenen; het zijn immers kosten die de gebruiker geacht wordt te betalen.

De keuzes ten aanzien van de ontwikkeling van de decentrale heffingen worden genomen door de gemeenteraden dan wel waterschappen. Deze keuzes komen tot stand met inachtneming van de decentrale wensen en opgaven.

In hoeverre is het aanzienlijke verschil in lokale lastendruk tussen eigenaren en huurders, dat wordt veroorzaakt door de wettelijke grondslag voor gemeente- en waterschapsbelastingen, volgens u te rechtvaardigen?

In zijn algemeenheid geldt dat de gemeenteraden en de algemene besturen van de waterschappen vrij zijn om te bepalen welke belasting wordt geheven en de daarbij behorende tarieven te bepalen. Als gevolg hiervan kunnen verschillen in de lastendruk tussen eigenaren en huurders voor komen. Hierbij hecht ik eraan te onderstrepen dat dergelijke keuzes worden gemaakt door democratisch verkozen vertegenwoordigers van de inwoners van de betrokken gemeente of het betrokken waterschap.

De afvalstoffenheffing kent geen verschil in tarieven tussen eigenaren en huurders. De rioolheffing kan, zoals in de Atlas van de lokale lasten van het COELO is aangegeven, van de eigenaar, van de gebruiker of van allebei worden geheven. De ozb kan enkel worden geheven van woningeigenaren en niet van huurders van woningen. Tot 2006 bestond er ook een OZB-gebruikers woningen. Met de wet Afschaffing gebruikersdeel OZB op woningen2 is er destijds voor gekozen het OZB-gebruikersdeel af te schaffen.

De kosten voor de watersysteemheffing worden verdeeld over meerdere categorieën, waaronder de categorie ingezetenen en de categorie gebouwd. De categorie ingezetenen wordt in rekening gebracht bij een ieder wie aan het begin van het kalenderjaar woonplaats heeft in het gebied van het waterschap. Hiervoor wordt de hoofdbewoner van elke woning aangeslagen en maakt het niet uit hoeveel mensen woonachtig zijn in de woning. Per waterschap wordt hiervoor een vast bedrag in rekening gebracht welke wordt bepaald door het begrote kostenaandeel voor deze categorie te delen door het aantal huishoudens in het gebied van het waterschap. Een ieder betaalt hiervoor vanwege het belang te kunnen wonen, werken en recreëren. Zowel huurders als woningeigenaren hebben dit belang. In de categorie gebouwd worden de kosten verdeeld tussen de eigenaren van woningen en niet-woningen (bedrijven). De kosten van de heffing zijn een percentage van de WOZ-waarde van het onroerende goed. Het belang is de instandhouding van hun eigendom, zodoende wordt deze heffing enkel aan eigenaren opgelegd. Als het gaat om een verschil in lastendruk tussen woningeigenaren en huurders, dan gaat het dus om het verschil dat door de watersysteemheffing gebouwd wordt veroorzaakt.

Hoe verhoudt de stijging van gemeentelijke lasten zich naar uw oordeel tot het positieve (incidentele) jaarrekeningenresultaat van gemeenten over 2022 van 3,7 miljard euro (zo’n 218 euro per inwoner), dat naar verwachting over 2023 nog hoger uitvalt?3

De keuzes ten aanzien van de ontwikkeling van de lokale heffingen worden genomen door de democratisch gekozen vertegenwoordigers van de inwoners. Deze keuzes komen tot stand met inachtneming van de lokale wensen en opgaven. Deze democratisch gekozen volksvertegenwoordigers zijn dan ook bij uitstek in staat om een afgewogen keuze hierin te maken en daarover verantwoording af te leggen gedurende het democratische proces.

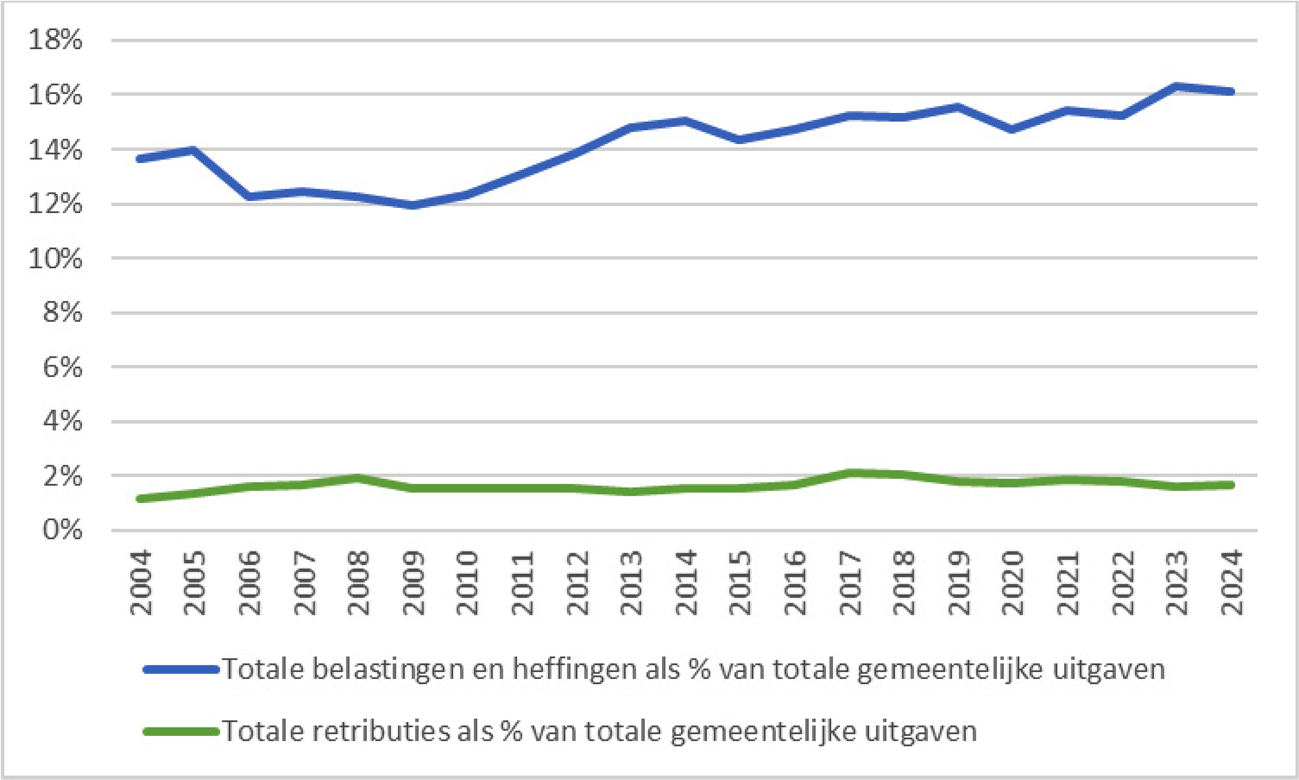

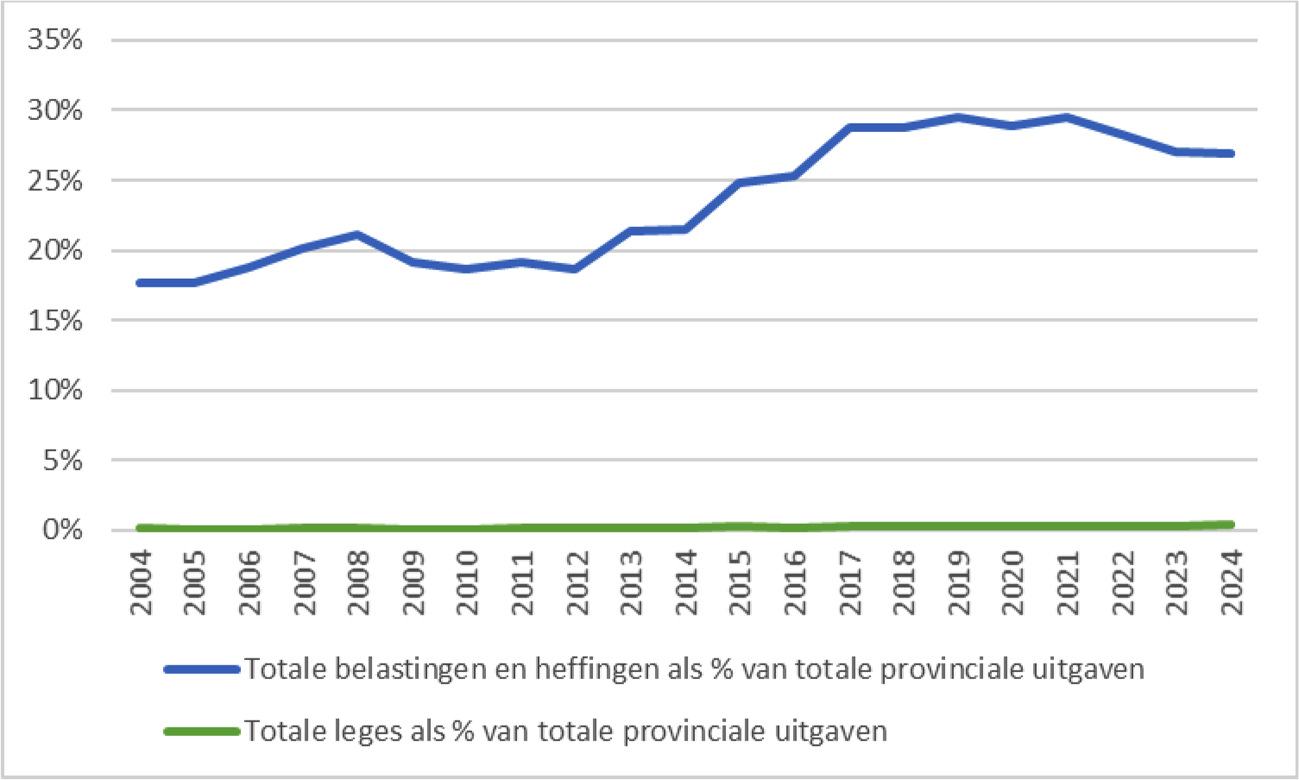

Welk deel van de gemeentelijke en provinciale taken wordt bekostigd via specifieke uitkeringen en welk deel via de algemene uitkering uit het gemeentefonds, en hoe heeft deze verhouding zich in de afgelopen twintig jaar ontwikkeld?

Onderstaand vindt u een overzicht van de verhoudingsgewijze bekostiging van gemeentelijke en provinciale taken via specifieke uitkeringen en het gemeentefonds resp. provinciefonds. U vraagt naar een overzicht van de laatste 20 jaar. De tabellen hieronder gaan 12 jaar terug in de tijd, omdat deze gegevens voor die periode beschikbaar zijn. Ik vertrouw erop dat daarmee in uw informatiebehoefte wordt voorzien. De toename van het aandeel gemeentefonds in 2015 kan worden verklaard door de decentralisaties in het sociaal domein in 2015.

Klopt het dat het aantal specifieke uitkeringen richting gemeenten en provincies om bepaald beleid uit te voeren in de afgelopen jaren is opgelopen, met alle administratieve lasten die daarbij horen? Kunt u aangeven hoeveel specifieke uitkeringen er in 2023 waren en welke administratieve lasten hiermee gepaard gingen voor decentrale overheden?

Het klopt dat het aantal specifieke uitkeringen in de afgelopen jaren is toegenomen, met samenhangende administratieve en controle lasten tot gevolg. In 2017 waren er 21 specifieke uitkeringen verstrekt voor een totaalbedrag van € 7,4 miljard. Dit is in 2022 gestegen naar 137 met een totale omvang van ongeveer € 12,5 miljard. In mei wordt het Onderhoudsrapport Specifieke uitkeringen 2023 naar de Tweede Kamer gestuurd, hierin wordt gerapporteerd over het aantal en de omvang van de specifieke uitkeringen die in 2023 zijn verstrekt.

Op 11 juli 2022 heb ik de Tweede Kamer geïnformeerd over het aanpassen van het uitkeringsstelsel4. Een van de voorstellen is om de decentralisatie-uitkering aan te passen aan de eisen van de tijd om zo weer een volwaardig alternatief te zijn voor de specifieke uitkering. Daarnaast moet de specifieke uitkering een minder belastende uitkeringsvorm worden, voor zowel medeoverheden als het Rijk.

Welk aandeel van de taken van gemeenten, provincies en waterschappen wordt bekostigd uit de opbrengsten van lokale belastingen en heffingen en hoe heeft dit aandeel zich in de afgelopen twintig jaar ontwikkeld? Hoe beoordeelt u de omvang van het belastinggebied van decentrale overheden?

Gezien de demissionaire status van het kabinet ligt het niet in de rede om een beoordeling te geven over de omvang van het belastinggebied van decentrale overheden.

Onderstaand treft u een overzicht voor gemeenten en provincies

Voor de waterschappen geldt dat elk waterschap de kosten draagt die zijn verbonden aan de behartiging van de taken die het waterschap in de wet en het reglement zijn opgedragen. De hoogte van de heffingen per gebied varieert. Dat komt omdat ieder gebied anders is ingericht en andere kosten met zich meebrengt. Meer dijken betekent meer onderhoud en dus meer kosten

De hoofdregel is dat de belastingen welke de waterschappen heffen kostendekkend zijn. Zij krijgen normaliter dan ook geen geld vanuit het Rijk. Indien er in belangrijke mate een nationaal of provinciaal belang wordt behartigd welke het belang van het gebied van het waterschap te boven gaat wordt pas een financiële bijdrage vanuit het Rijk geleverd. Het overgrote deel zal dus uit de opbrengst van de lokale belastingen komen. Dit is sinds de invoering van de het stelsel van waterschapsheffingen in 2009 niet anders geweest.

Gemeenten

*2023 en 2024 op basis van begroting

Bron: CBS

Provincies

*2023 en 2024 op basis van begroting

Bron: CBS

Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO), maart 2024 (https://www.coelo.nl/images/rapporten/Atlas2024_rapport.pdf).

Centraal Bureau voor de Statistiek (CBS), 18 december 2023 (https://www.cbs.nl/item?sc_itemid=e6fce6be-abf4-48a4-b933-1015f8f1325c&sc_lang=nl-nl).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20232024-1664.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.