Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 1473 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Rechter verwerpt PwC-opzetje om Nederlandse belasting te ontlopen»?1

Deelt u de mening dat praktijken van bedrijven die gericht zijn op ontwijken van het betalen van belasting nadelige gevolgen hebben voor de maatschappij, en dat dit ingaat tegen het principe dat iedereen (dus ook bedrijven) eerlijk belasting moet betalen? Kunt u schetsen welke stappen u onderneemt om dergelijke praktijken te voorkomen?

Ja, die mening deel ik. Door belastingontwijking komen de kosten van algemene voorzieningen uiteindelijk te liggen bij burgers en bedrijven die wel gewoon (op tijd) hun belasting betalen. Dat is onrechtvaardig, te meer omdat degenen die zich aan de belastingheffing onttrekken wel profijt hebben van met belastinggeld gefinancierde voorzieningen. Belastingontwijking ondermijnt daarmee de belastingmoraal en schaadt bovendien de Nederlandse reputatie.

Nederland heeft de afgelopen jaren belastingontwijking met verschillende maatregelen streng aangepakt. Op internationaal terrein heeft Nederland actief en constructief meegewerkt aan de afspraken die zijn gemaakt over een herziening van het internationale belastingsysteem. Ook nationaal zijn veel maatregelen genomen. Een belangrijk voorbeeld is de bronbelasting op renten en royalty’s naar laagbelastende jurisdicties die Nederland vanaf 1 januari 2021 heeft ingevoerd. Vanaf 1 januari 2024 geldt de bronbelasting ook voor dividendstromen naar laagbelastende jurisdicties. Ook de strenge vormgeving van de generieke renteaftrekbeperking (earningsstrippingmaatregel) is een voorbeeld dat de inzet van het kabinet in de aanpak van belastingontwijking toont. Daarnaast heeft Nederland maatregelen genomen die zorgen voor een evenwichtigere belastingheffing van multinationals, mede naar aanleiding van het rapport van de Adviescommissie belastingheffing van multinationals.2 Een voorbeeld hiervan is de beperking van de verliesverrekening in de vennootschapsbelasting sinds 2022. Al deze maatregelen hebben de mogelijkheden voor belastingontwijking in en via Nederland aanzienlijk verminderd, en hebben bijgedragen aan een evenwichtigere belastingheffing van multinationals. Het IMF en de Europese Commissie geven aan dat Nederland met al deze maatregelen belastingontwijking waar mogelijk tegengaat.

Het kabinet zet de strijd tegen belastingontwijking voort. Internationale belastingontwijking is het meest effectief aan te pakken met een gecoördineerde internationale aanpak. Bij nationale maatregelen bestaat namelijk het risico dat belastingontwijking zich alleen verplaatst. Daarom ligt de focus van het kabinet op internationale maatregelen. Ook nationaal zet het kabinet verdere stappen, bijvoorbeeld door te werken aan een wetsvoorstel met een maatregel tegen het opknippen van activiteiten over verschillende vennootschappen voor vastgoedlichamen met (aan derden) verhuurd vastgoed, dat met het Belastingplan 2025 aan uw Kamer kan worden aangeboden. Bovendien onderzoekt het kabinet nog verschillende concrete maatregelen voor opmerkelijke belastingconstructies die geïnventariseerd zijn in de Kamerbrief van 19 september jl.3

Welke mogelijkheden ziet u om bedrijven te stimuleren om hun maatschappelijke verantwoordelijkheid te nemen bij het tegengaan van dergelijke praktijken, met oog op de commissie die PwC in 2016 heeft ingesteld die de maatschappelijke context meeweegt bij belastingadviezen? Welke mogelijkheden ziet u om te bevorderen dat dergelijke instrumenten niet alleen op papier geregeld zijn, maar ook daadwerkelijk succesvol ingezet worden?

In de eerste plaats zou ik graag de Tax Governance Code (TGC) van VNO-NCW willen aanhalen. Met de TGC liet een grote groep beursgenoteerde bedrijven zien dat zij de stap durfden te maken naar een meer transparante belastingpraktijk. De TGC heeft tot doel meer inzicht te bieden in de belastingstrategie van grote ondernemingen en wat zij betalen in de landen waar ze actief zijn. Deelnemers houden zich niet alleen aan de letter, maar ook aan de geest van de wet en zien het betalen van belastingen niet alleen als kostenpost, maar ook als een middel voor sociaal-economische cohesie, duurzame groei en welvaart op de lange termijn. De TGC is een instrument van het bedrijfsleven zelf. Wel is het Ministerie van Financiën nauw betrokken, en wordt regelmatig samen met een breed scala aan partijen over de code gesproken (ook van buiten het bedrijfsleven), waaronder ook over de naleving van de code.

Daarnaast heb ik mij sinds mijn aantreden ingezet om de dialoog en acties op het gebied van ethisch handelen en maatschappelijke verantwoordelijkheid van belastingadviseurs en bedrijven verder te brengen in gesprekken met bedrijven en organisaties, tijdens optredens en in colleges aan studenten fiscaal recht.

Het is goed om te zien dat de beroepsgroep van belastingadviseurs stappen heeft gezet op dit gebied. Hierbij denk ik bijvoorbeeld aan de Tax Principles die de Nederlandse Orde van Belastingadviseurs (NOB) in 2022 heeft aangenomen en hanteert voor haar leden en het Register Belastingadviseurs dat een voorstel heeft gedaan om de kwaliteit van het beroep van adviseurs te bewaken en misstanden tegen te gaan. Deze initiatieven kunnen ook doorwerken naar het tuchtrecht dat die beroepsorganisaties hanteren. De Tax Principles van de NOB maken namelijk integraal deel uit van de aangescherpte en gemoderniseerde Code of Conduct van de NOB, en naar mijn mening kan over een schending van die Code of Conduct – als handelen in strijd met de eer en waardigheid van het beroep – een tuchtrechtelijke klacht bij de NOB worden ingediend. Niet alleen een cliënt van een lid van de NOB maar ook de Belastingdienst kan zo’n klacht indienen. Dergelijke initiatieven zijn nog relatief nieuw en het zal daarom nog enige tijd duren voordat duidelijk wordt of deze initiatieven er daadwerkelijk toe leiden dat belastingadviseurs en hun beroepsorganisaties meer hun maatschappelijke verantwoordelijkheid nemen. De beroepsgroep is verder zelf aan zet op dit thema. In mijn gesprekken met de beroepsgroep zal ik dit onderwerp blijvend agenderen.

Valt de in deze casus gepoogde constructie onder de reikwijdte van de implementatie van de Europese richtlijn Mandatory Disclosure Rules (MDR)/DAC6, die intermediairs en/of belastingplichtigen verplicht om potentieel agressieve grensoverschrijdende fiscale constructies te melden bij de Belastingdienst?

Vanwege de fiscale geheimhoudingsplicht van artikel 67 van de Algemene wet inzake rijksbelastingen kan ik niet ingaan op individuele fiscale dossiers. Deze vraag zal ik daarom beantwoorden aan de hand van openbare informatie, waaronder de uitspraak van Rechtbank Amsterdam4 waaraan Het Financieele Dagblad refereert in diens artikel van 17 maart jl.5

Op grond van de implementatie van de Europese richtlijn Mandatory Disclosure Rules (MDR)/DAC6 geldt een meldingsplicht ingeval van een meldingsplichtige grensoverschrijdende (internationale) constructie. De meldingsplicht geldt voor de periode vanaf 25 juni 2018.

De gepoogde opzet die wordt beschreven in voornoemde uitspraak van Rechtbank Amsterdam bestaat in de kern uit een juridische fusie waarbij een moedermaatschappij opgaat in haar dochtermaatschappij (dochter/moeder-fusie). Een dochter/moeder-fusie kan onder bepaalde omstandigheden onder de meldingsplicht van de implementatie van de Europese richtlijn Mandatory Disclosure Rules (MDR)/DAC6 vallen, meer specifiek onder wezenskenmerk E3. Dit wezenskenmerk ziet op internationale reorganisaties. In dit specifieke geval concludeer ik op basis van de openbare informatie dat voor deze dochter/moeder-fusie echter niet voldaan wordt aan de vereisten van wezenskenmerk E3, omdat het een fusie betreft waarbij een Nederlandse onderneming wordt overgedragen aan een andere Nederlandse onderneming.

Als deze constructie wel onder de reikwijdte van de MDR valt, hoe verklaart u dan dat deze niet eerder aan het licht is gekomen? Hoe reflecteert u op de handhaving ten aanzien van de implementatie van deze richtlijn in de praktijk?

De handhaving van de naleving van de implementatie van de richtlijn is gecentraliseerd belegd bij het gespecialiseerde MDR-team van de Belastingdienst. Het MDR-team zet diverse handhavingsinstrumenten in om de naleving van de DAC6 richtlijn te bevorderen. Allereerst doet het team dat door helder informatie te geven over de meldingsplicht en door bereikbaar te zijn. Hiermee wordt de compliance aan de voorkant verhoogd. Daarnaast zijn er verschillende inspanningen in het kader van het toezicht. Zo is onder andere de kwaliteit van de meldingen beoordeeld en zijn de melders hierop per brief aangesproken indien dit nodig was. Het MDR-team beoordeelt een groot aantal meldingen op basis van een signaalmodel op de noodzaak om aandacht aan de fiscaliteit te besteden. Naast het centrale toezicht zijn de meldingen ook grotendeels beschikbaar voor het reguliere toezicht proces. Bovendien legt het MDR-team bedrijfsbezoeken af bij intermediairs en andere meldingsplichtigen om toe te zien op de processen rondom DAC6. Overigens wordt de implementatie van de MDR en eventuele andere Europese regels ook vanuit Europa bewaakt, door bijvoorbeeld de European Court of Auditors.

Als deze constructie niet onder de reikwijdte van deze richtlijn valt, deelt u dan de mening dat dit wel zo zou moeten zijn? Bent u bereid om in kaart te brengen welke mogelijkheden er zijn om (desnoods eerst op nationaal niveau) de effectiviteit van deze wetgeving te vergroten, bijvoorbeeld door de meldingsplicht te verbreden?

DAC6 heeft als doel de lidstaten door automatische gegevensuitwisseling over grensoverschrijdende constructies beter in staat te stellen zich te verweren tegen uitholling van hun nationale belastinggrondslagen.6 Lidstaten beschikken namelijk bij grensoverschrijdende constructies niet zonder meer over alle relevantie informatie om te kunnen beoordelen of hun belastingautoriteit kan of moet optreden tegen een bepaalde constructie.

Ik begrijp dat met de beschreven opzet getracht werd de consequenties van de Wet spoedreparatie fiscale eenheid7 te matigen voor een bestaande structuur. De aanleiding was derhalve één specifieke Nederlandse wetswijziging, de Wet spoedreparatie fiscale eenheid.

De richtlijn betreft een Europees vastgesteld kader voor de detectie van internationale constructies. Het uitbreiden van MDR/DAC6 specifiek voor een aanpassing van een groepsstructuur als de onderhavige zal niet wezenlijk bijdragen aan het voorkomen of vroegtijdig onderkennen van internationale belastingontduiking/-ontwijking. Het lijkt dan ook minder passend om MDR/DAC6 specifiek voor een situatie als de onderhavige unilateraal te verruimen en zo af te wijken van de Europees afgesproken standaard.

Kunt u schetsen hoeveel meldingen er de afgelopen jaren zijn binnengekomen ten aanzien van agressieve belastingconstructies op basis van deze richtlijn of in algemene zin? Kunt u tevens een beeld geven van wat er op basis van deze meldingen veranderd is in wetgeving om deze mazen te dichten?

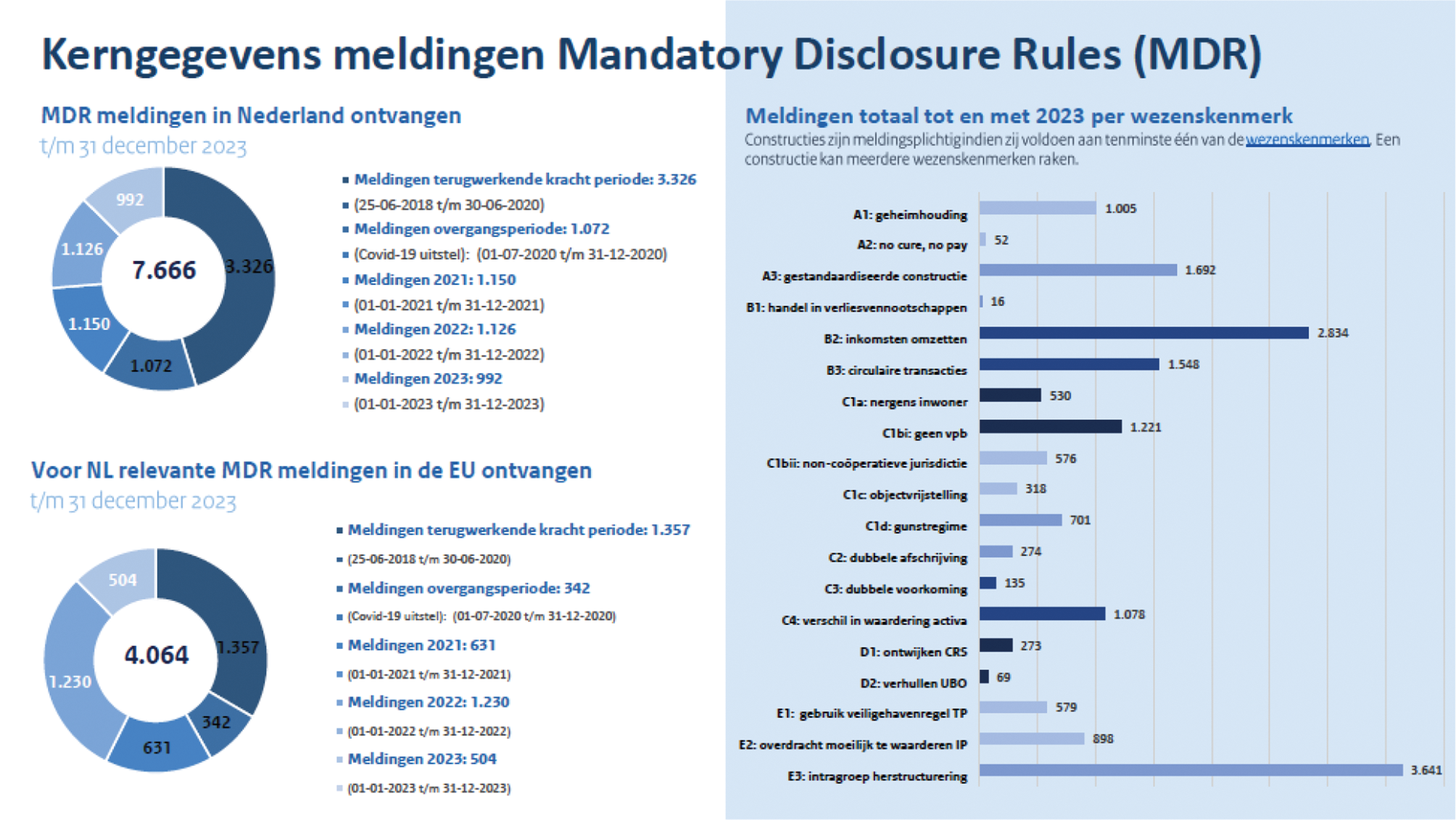

In totaal zijn in Nederland tot en met 2023 7.666 meldingen ontvangen. Deze meldingen zien op een periode van 25 juni 2018 tot en met 31 december 2023. Binnen Europa zijn 4.064 meldingen over dezelfde periode ingediend met relevantie voor Nederland. Dit is hieronder nader gevisualiseerd.

De Europese richtlijn Mandatory Disclosure Rules (MDR)/DAC6 heeft onder andere tot doel het informeren van (belasting)autoriteiten, zodat onverwijld kan worden gereageerd op schadelijke fiscale praktijken door mazen in wetgeving te dichten. Het informeren van (belasting)autoriteiten helpt ook om op schadelijke fiscale praktijken te kunnen reageren door middel van passende risicobeoordelingen en belastingcontroles. Overigens geldt in algemene zin dat tendensen die afgeleid worden uit MDR-signalen in een groter geheel van signalen kunnen bijdragen aan voorgenomen wetswijzigingen. Die MDR-signalen vormen dan een onderdeel van het geheel om tot veranderingen in de regels te komen.

Onder andere als gevolg van Europese richtlijnen zijn in de afgelopen jaren antimisbruikbepalingen geïntroduceerd, zoals in het bijzonder de ATAD-richtlijn (Anti Tax Avoidance Directive). De informatie uit ontvangen meldingen wordt (ook) gebruikt om te beoordelen of agressieve fiscale constructies kunnen worden bestreden met de bestaande antimisbruikbepalingen. Hiermee zijn de bestaande antimisbruikbepalingen en de meldingsplicht op grond van de Mandatory Disclosure Rules (DAC6) complementair aan elkaar in de bestrijding van schadelijke fiscale praktijken. Tot slot is met de Europese richtlijn Mandatory Disclosure Rules (MDR)/DAC6 ook een algemeen afschrikeffect beoogd.

Het Financieele Dagblad, 17 maart 2024, «Rechter zet streep door PwC-opzetje om Nederlandse belasting te ontlopen» (Rechter zet streep door PwC-opzetje om Nederlandse belasting te ontlopen)

Het Financiële Dagblad, 17 maart 2024, «Rechter zet streep door PwC-opzetje om Nederlandse belasting te ontlopen» (Rechter zet streep door PwC-opzetje om Nederlandse belasting te ontlopen)

Wet van 24 april 2019 tot wijziging van de Wet op de vennootschapsbelasting 1969 en de Wet op de dividendbelasting 1965 in verband met enkele spoedreparaties inzake de fiscale eenheid (Wet spoedreparatie fiscale eenheid), Stb. 2019, 175.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20232024-1473.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.