Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 2727 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Is er één Minister eindverantwoordelijk voor de implementatie en handhaving van het totale sanctiebeleid in Nederland? Zo nee, draagt dat juist niet bij aan de stroperigheid en onduidelijkheid waarmee Nederland dit oppakt? Bent u bereid dit anders te organiseren?

Nee. De Minister van Buitenlandse Zaken heeft een coördinerende rol op basis van de Sanctiewet 1977 en stelt de sanctieregelingen vast in overeenstemming met de Minister die het mede aangaat. De ministers die verantwoordelijk zijn voor de onderwerpen die de sancties betreffen hebben tevens verantwoordelijkheid voor de uitvoering en naleving van sancties. Per sanctieregeling wordt de bevoegde autoriteit voor specifieke sanctiemaatregelen aangewezen. De handhaving van sancties is de verantwoordelijkheid van het OM. Hiervoor is de Minister van Justitie en Veiligheid verantwoordelijk.

De nationaal coördinator is bezig met een rapport met aanbevelingen dat medio mei zal worden aangeboden en met uw Kamer zal worden gedeeld. Hierin zal aandacht worden besteed zijn voor aan eventuele aanpassingen aan wet- en regelgeving omtrent naleving en toezicht, evenals de organisatorische verankering van het sanctiebeleid in de rijksoverheid.

Hoe kan het dat het kabinet pas ruim een maand na de oorlog een ontheffing heeft verleend voor de fiscale geheimhoudingsplicht uit art. 67AWR?

Het handhaven van en het toezicht houden op de Sanctiewet 1977 in het algemeen en de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006 in het bijzonder is geen taak van de Belastingdienst. Vanzelfsprekend kan de Belastingdienst over informatie beschikken die van belang is voor de bestuursorganen die wel belast zijn met de handhaving en het toezicht. Deze informatie kan de Belastingdienst alleen op verzoek verstrekken mits de fiscale geheimhoudingsplicht daaraan niet in de weg staat. Om in de gevallen waarin om informatie verzocht wordt de fiscale geheimhoudingsplicht geen beletsel te laten zijn, is door de Staatssecretaris van Financiën een ontheffing verleend vooruitlopend op een nadere wettelijke regeling, nadat er eerst advies is gevraagd aan de Landsadvocaat (zie ook antwoord vraag 8). Bovendien zijn met ingang van 5 april jl. de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006 aangepast zodat de Belastingdienst desgevraagd ook informatie aan het Kadaster kan verstrekken.

Ja, in de bijlage bij de beantwoording treft u de verleende ontheffing.1 Ontheffing van de geheimhoudingsplicht wordt vrijwel altijd verleend aan de inspecteur of ontvanger. De onderhavige ontheffing van de geheimhoudingsplicht is verleend aan de algemene directeuren van vier organisatieonderdelen van de Belastingdienst, die op grond van artikel 5, eerste lid, van de Uitvoeringsregeling Belastingdienst 2003 zijn aangewezen als inspecteur en ontvanger.

Hoeveel Advance pricing agreements (APA’s) en Advance tax rulings (ATR’s) zijn er gevonden die een relatie hebben met de personen die op de sanctielijst staan? Zijn al die APA’s en ATR’s overhandigd aan de autoriteiten die de sancties opleggen en uitvoeren? Kunt u dit toelichten?

Alle APA- en ATR-verzoeken vanaf 2014 zijn bekeken. Dit zijn er ruim 6000. Het leverde naar de stand van 9 mei 2022 zes signalen op van mogelijke verbondenheid van vennootschappen met personen die op de EU-sanctielijst staan. Hiervan bleek dat er in vijf gevallen geen sprake is van een uiteindelijk verbonden persoon in de zin van EU-sanctielijst en één geval wordt nog onderzocht. Bij de beoordeling van deze dossiers vindt een analyse plaats naar de omvang van de belangen in relatie tot het verbondenheidscriterium zoals de EU-sanctielijst die kent. Daarbij is getoetst of er sprake is van een aandeelhouderschap van 50% of meer of van doorslaggevende zeggenschap. Dit vergt een handmatige beoordeling.

Om fiscale gegevens aan andere overheidsinstanties te kunnen verstrekken moet de verzoekende instantie een rechtsgrond hebben om de gegevens te kunnen vorderen. Inmiddels is er één verzoek tot verstrekking van gegevens door de Belastingdienst ontvangen en deze verstrekking heeft op 11 april jl. plaatsgevonden. De rechtsgrond voor deze informatieverstrekking is de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

Kunt u ook verder gaan en zoeken naar alle APA’s en ATR’s die nog van kracht zijn en deze naast de sanctielijst leggen?

Zoals in het antwoord op vraag 4 aangegeven zijn inmiddels alle APA- en ATR-verzoeken vanaf 2014 onderzocht. De kans dat er rulings van vóór 2014 zijn waarbij er én sprake is van een verbonden persoon in de zin van de EU-sanctielijst én de ruling nog van kracht is, is nagenoeg verwaarloosbaar. Nagenoeg alle rulings kennen een looptijd van vier tot vijf jaar.

Betekent het feit dat er vanaf juli 2017 een beëindigingsgrond is in de rulings op het moment dat de tegenpartij op de sanctielijst komt te staan, dat er nog actieve rulings zijn van voor 2017 waarin die beëindigingsgrond niet ingebouwd is? Waarom worden deze dan juist niet nu al onderzocht? Bent u daartoe alsnog bereid?

Er zijn inderdaad actieve APA- en ATR-rulings van voor juli 2017 waarin niet een beëindigingsgrond is opgenomen in relatie tot de vennootschap of haar bestuurders die op de EU-sanctielijst staan. Mede daarom is de Belastingdienst in zijn onderzoek verder in de tijd teruggegaan en zijn alle desbetreffende verzoeken vanaf 2014 onderzocht. De Belastingdienst is alert op de aanvullingen op de EU-sanctielijst en de signalen uit de media en zal blijven bezien of informatie uit de APA- en ATR-dossiers beschikbaar is. De uitgevoerde acties en opgedane ervaring in de afgelopen weken vormen daartoe een goede basis.

Zijn er presentaties gegeven door de Nederlandse overheid over het Nederlandse vestigingsklimaat aan Russische bedrijven, personen en/of overheden, bijvoorbeeld door het Netherlands Foreign Investment Agency (NFIA) of door Nederlandse ambassades? Zijn er dergelijke presentaties gegeven door Nederlandse advieskantoren, gefaciliteerd door de Nederlandse overheid, via ambassades ofwel NFIA ofwel anderszins?

Er zijn verschillende presentatie gegeven, zowel door (onderdelen van) de Nederlandse overheid alsook gefaciliteerd door de Nederlandse overheid (ook via private partijen) over het Nederlandse vestigingsklimaat.

Hoe kan het dat de Belastingdienst eerst nog twee weken heeft moeten wachten op een advies van de Landsadvocaat over de vraag of gegevensdeling over Russische oligarchen wel in lijn is met de Algemene verordening gegevensbescherming (AVG), terwijl gegevensdeling essentieel is in de opsporing? Hoe kunt u dit totale gebrek aan urgentie uitleggen?

De informatie van de Belastingdienst wordt beschermd door de fiscale geheimhoudingsplicht, die slechts in een beperkt aantal situaties doorbroken kan worden. Voor het verwerken van deze informatie, waaronder ook het verstrekken van die informatie valt, moeten de eisen en voorwaarden van de AVG in acht worden genomen. Schending van de fiscale geheimhoudingsplicht is bovendien een strafbaar feit. De Belastingdienst hecht er bijzonder aan zorgvuldig met zijn informatie om te gaan, ook in urgente situaties en juist omdat het verstrekken van de voor de uitvoering van de sancties relevante informatie vergaande gevolgen voor betrokkenen kan hebben. Onderdeel van die zorgvuldige omgang met informatie is geweest dat de Belastingdienst de Landsadvocaat gevraagd heeft of de toen bestaande kaders voldoende waren om de fiscale geheimhoudingsplicht te doorbreken en desgevraagd informatie te verstrekken. Dit zijn complexe vragen waarover de Landsadvocaat zo snel mogelijk advies uitgebracht heeft. Naar aanleiding van dit advies zijn direct aanvullende stappen ondernomen in de vorm van een ontheffing van de fiscale geheimhoudingsplicht en aanpassing van de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006.

Kunt u de conceptwijziging voor het uitvoeringsbesluit over de Algemene verordening gegevensbescherming opsturen, inclusief het advies van de Autoriteit Persoonsgegevens?

De conceptwijziging van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 ziet op een aanpassing van artikel 43c waarmee het voor de Belastingdienst (de inspecteur en ontvanger) mogelijk wordt om aan de bestuursorganen die in de Sanctieregeling territoriale integriteit Oekraïne 2014 en de Sanctieregeling Belarus 2006 worden genoemd de gegevens en inlichtingen te verstrekken die nodig zijn voor het uitvoeren van, het handhaven van en het toezicht houden op de sanctieregelgeving. Eerder zijn in dit kader en vooruitlopend op deze regeling reeds ontheffingen verleend van de geheimhoudingsplicht van artikel 67 van de Algemene wet inzake rijksbelastingen en artikel 67 van de Invorderingswet 1990. Met de conceptwijzigingsregeling worden deze ontheffingen bestendigd en verduidelijkt. De conceptwijzigingsregeling ligt op dit moment ter advisering bij de Autoriteit Persoonsgegevens (AP). De AP heeft haar advies nog niet uitgebracht. Zodra het advies is ontvangen, zal de Staatssecretaris van Financiën dit onmiddellijk verwerken en de regeling, inclusief het advies van de AP, zo snel mogelijk publiceren. De Staatssecretaris voor Fiscaliteit en Belastingdienst zal u dan een kopie van de regeling sturen.

Wat bekent het precies dat het toezicht en de handhaving van sancties op de terreinen van vastgoed, kunst en erfgoed, het eigendom van bedrijven en niet-financiële dienstverlening op dit moment «nog niet is geregeld», aldus de kabinetsbrief van 1 april2? Vindt hier nu überhaupt geen toezicht en handhaving plaats? Wanneer gaat dit geregeld worden?

In de Sanctiewet 1977 zijn voor de financiële sector toezichthouders aangewezen om toezicht te houden of de administratieve organisatie en interne controles binnen financiële ondernemingen de vereiste waarborgen bevatten die nodig zijn voor de naleving van de Sanctiewet. Voor de genoemde sectoren is dit nog niet het geval. Dat houdt in dat er geen instantie is aangewezen die belast is met het toezicht op naleving van sancties in deze sectoren. In algemene zin geldt de Sanctiewet 1977 echter voor iedereen en is overtreding daarvan een economisch delict. Datzelfde geldt voor het gebod om alle tegoeden en economische middelen van gesanctioneerden te bevriezen en het verbod om alle tegoeden en economische middelen ter beschikking te stellen aan gesanctioneerden in de Europese sanctieverordening. De FIOD en het OM doen onderzoek bij vermoedens van overtreding.

De nationaal coördinator zal medio mei een rapport met aanbevelingen aanbieden dat ook met uw Kamer zal worden gedeeld. Dit zal ook ingaan op mogelijke verbeteringen en wijzigingen omtrent naleving en het toezicht daarop en eventuele wijzigingen in wet- en regelgeving die daarvoor nodig zijn.

Overigens is voor de uitvoering van het toezicht door het Ministerie van Economische Zaken en Klimaat (EZK) ten aanzien van het eigendom van niet-beursgenoteerde ondernemingen is het Bureau Toezicht Investeringen (BTI) sinds 5 april 2022 aangewezen als toezichthouder.

Waarom kijkt Nederland in de vergelijking met andere landen alleen naar tegoeden bij de financiële sector, terwijl er bijvoorbeeld in Italië al voor bijna een miljard aan goederen is bevroren?

Financiële instellingen hebben de plicht bij de toezichthouders te melden wanneer zij overgaan tot bevriezing. Hierdoor zijn deze cijfers snel inzichtelijk. In de berichtgeving aan uw Kamer wordt eveneens aangegeven wat de resultaten zijn van overig optreden door marktpartijen en overheidsinstanties met betrekking tot de naleving van sancties. Deze resultaten zijn echter niet altijd goed uit te drukken in een monetaire waarde en laten zich dus minder makkelijk vergelijken.

Heeft u überhaupt wel zicht op de sancties ten aanzien van niet-financiële activa? Hoeveel niet-financiële activa zijn er op dit moment in Nederland bevroren door niet-financiële instellingen?

In de kabinetsbrief van 22 april, nr. Min-BuZa.2022.387 is een totaaloverzicht opgenomen van de tot dan toe bevroren tegoeden. Dit geldt voor zowel financiële als niet-financiële activa.

Hoe wordt de naleving van sancties bij niet-financiële instellingen voor niet-financiële activa gewaarborgd?

Voor de uitvoering van het toezicht op de naleving van de sanctieregeling door het Ministerie van Economische Zaken en Klimaat (EZK) ten aanzien van het eigendom van niet-beursgenoteerde ondernemingen is het Bureau Toezicht Investeringen (BTI) sinds 5 april 2022 aangewezen als toezichthouder.

Het kan zijn dat een bedrijf of aanbestedende dienst, al dan niet ergens in de keten, te maken krijgt met de Europese sanctieregelgeving en stappen moet ondernemen. Bedrijven dienen bijvoorbeeld rechten verbonden aan het aandelenbelang te bevriezen of contracten op te zeggen. Dat betekent dat informatierechten, vergaderrechten, agenderingsrecht, stemrecht en recht op dividend en uitkering uit de reserves verbonden aan deze aandelenbelangen moeten worden bevroren. Ook mag het bestuur van een Nederlandse onderneming geen gevolg geven aan instructies of verzoeken van de aandeelhouder of eigenaar van de onderneming over de vermogensbestanddelen of tegoeden van deze Nederlandse ondernemingen.

Benadrukt moet worden dat bedrijven zelf verantwoordelijk zijn voor het naleven van de sancties. Dat betekent dat zij altijd zelf moeten kijken of zich ergens in hun bedrijf een gesanctioneerde persoon of entiteit bevindt en zelf vervolgens de juiste stappen moeten zetten.

Kan de bevriezing van niet-financiële tegoeden voortaan worden meegenomen in het overzicht? Zo niet, waarom kan dit in andere landen dan wel?

Hoe kan het dat, hoewel trustkantoren doorgaans niet direct tegoeden aanhouden, in de eerste overzichtstabel van in Nederland bevroren tegoeden (van 14 maart jl.) gemeld werd dat er door trustkantoren geen tegoeden bevroren zijn, terwijl op 31 maart is gemeld dat «trustkantoren [...] circa EUR 227 miljoen hebben bevroren»? Waarom is de bevriezing van vermogensbestanddelen van een doelvennootschap eerst niet en nu wel meegerekend?

Indien er een gesanctioneerde persoon of entiteit geïdentificeerd is moet een trustkantoor tot passende acties overgaan, zoals de sanctiewet voorschrijft. Dat kan bijvoorbeeld betekenen dat een trustkantoor tegoeden of economische middelen moet bevriezen. Het is afhankelijk van het type dienstverlening en de contracten met de zakelijke relatie of er tegoeden en/of economische middelen vatbaar zijn voor bevriezing. Onder «economische middelen» wordt verstaan: activa van enigerlei aard, materieel of immaterieel, roerend of onroerend, die geen tegoeden zijn, maar kunnen worden gebruikt om tegoeden, goederen of diensten te verkrijgen. Voorbeelden zijn het niet meewerken aan acties ten aanzien van pandrechten, het bevriezen van tegoeden op de bankrekening of investeringen bevriezen.

Trustkantoren moeten de bedrijfsvoering zo inrichten dat zij in staat zijn om tijdig na te gaan of er gesanctioneerde personen en/of entiteiten voorkomen in de klantenportefeuille of in de structuren (doelvennootschappen) die ze bedienen. Trustkantoren zijn verplicht het te melden aan DNB als ze een gesanctioneerde persoon of entiteit identificeren. Bij de eerst aangehaalde brief van 14 maart betroffen de meldingen enkel geconstateerde relaties met gesanctioneerde personen en werden er nog geen tegoeden gevonden die vatbaar waren voor bevriezing. Dat was later wel het geval.

Hoeveel vermogen was er op 14 maart al bevroren, doordat trustkantoren als bestuurder van een doelvennootschap vermogensbestanddelen bevroren hadden?

Op 14 maart waren er nog geen meldingen gedaan van bevroren tegoeden door trustkantoren. Indien er een gesanctioneerde persoon of entiteit geïdentificeerd is moet een trustkantoor dit melden. De gesanctioneerde relatie en de eventueel bevroren tegoeden worden gemeld bij DNB, die vervolgens door meldt aan het Ministerie van financiën. Op basis van deze meldingen worden de periodieke overzichten voor de Kamer opgesteld.

Hoe kan een trustkantoor als bestuurder van een doelvennootschap vermogen van die doelvennootschap bevriezen? Hoe kan voorkomen worden dat dit niet gewoon voorkomen wordt door aandeelhouders en/of uiteindelijke belanghebbenden, bijvoorbeeld door de bestuurder te verwijderen?

In hoeverre een trustkantoor tegoeden en/of economische middelen kan bevriezen is afhankelijk van het type dienstverlening en de contracten met de zakelijke relatie. Voortdurende monitoring is een wettelijke verplichting. Vaak zijn bestuurders bevoegd op de bankrekening zodat men beter in staat is om transacties te monitoren. In dat geval kunnen tegoeden op bankrekeningen ook bevroren worden.

Wat betreft de mogelijkheid om een trustkantoor als bestuurder te verwijderen, geldt volgens rechtspraak in algemene zin dat een bestuurder van een gesanctioneerde doelvennootschap niet verwijderd mag worden door aandeelhouders en/of uiteindelijke belanghebbenden.

In hoeverre zorgt het afscheid nemen van Russische klanten door trustkantoren ervoor dat deze trustkantoren niet langer in staat zijn om als bestuurder van de doelvennootschap vermogensbestanddelen te bevriezen? Hoe gaat u dit mogelijke probleem ondervangen in de aanstaande spoedwetgeving?

Indien een trustkantoor afscheid neemt van een Russische klant wordt de zakelijke relatie beëindigd. Het trustkantoor zal niet meer optreden als bestuurder. Het trustkantoor kan nadat afscheid is genomen van een Russische klant dus geen tegoeden meer bevriezen. Het bevriezen van tegoeden geldt alleen voor personen en entiteiten die op de sanctielijst zijn geplaatst. Daar waar het gaat om Russische klanten die niet op de sanctielijst staan, kan het vermogen niet worden bevroren. Bij Russische klanten die wel op de sanctielijst staan, moeten de tegoeden waar het trustkantoor over beschikt worden bevroren. In dat geval mag de zakelijke relatie niet worden beëindigd. Pas als de sanctie op de betrokken persoon wordt opgeheven, is er sprake van een nieuwe situatie en kan het beëindigen van de zakelijke relatie aan de orde zijn.

Welke termijn stelt de sanctiewet om tegoeden te bevriezen? Betekent het feit dat het totaaloverzicht van bevroren tegoeden nog kan wijzigen, dat tegoeden die nu nog niet bevroren zijn maar dat straks wel zijn, en dus voor een wijziging in het totaaloverzicht zorgen, eigenlijk nu direct al en niet pas op een later moment bevroren moeten worden? Wanneer is een dergelijke vertraging een overtreding van de sanctiewet?

Er wordt in de sanctiewet geen termijn genoemd om tegoeden te bevriezen. Europese (sanctie)verordeningen hebben directe werking in de lidstaten van de EU. Bevriezing kan vanaf het moment van inwerkingtreding van de Europese verordening plaatsvinden. Een overtreding van een gebodsbepaling uit de Europese verordening is strafbaar op het moment dat de nationale sanctieregeling de overtreding van die gebodsbepaling strafbaar stelt. Na de inwerkingtreding van sancties halen financiële instellingen de nieuwe lijst namen door het eigen systeem. Dit kan hits opleveren die nader moeten worden onderzocht, vanwege vermoedens van verbondenheid met een persoon of entiteit op de lijst. Bij nader onderzoek kan blijken dat een bevriezing terecht is, maar ook dat het vermoeden van verbondenheid ongegrond blijkt. Dit kan fluctuaties in de hoogte van het totale aantal bevroren tegoeden teweegbrengen. Het feit dat een melding later plaatsvindt is dus niet direct een overtreding van de sanctiewet. Wel worden gedurende een onderzoek de middelen vastgehouden totdat het onderzoek is afgerond en definitief vaststaat of bevriezing aan de orde is.

Staat de Russische Federatie zelf ook op de sanctielijst? Zo ja, betekent dit dat diensten aan de Russische Federatie zelf, zoals door advocatenkantoren aan de Zuidas, ook verboden worden? Zo nee, bent u bereid ervoor te pleiten ook Rusland zelf op de lijst te zetten?

Het plaatsen van de Russische Federatie als geheel op de EU-sanctielijst zou hoogstwaarschijnlijk tot onvoorziene gevolgen leiden. Dit komt doordat de reikwijdte van een dergelijke maatregel zeer breed is en niet met zekerheid valt te zeggen wat er wel en niet onder valt. Plaatsing van de Russische Federatie als geheel op de sanctielijst zou bovendien tot een de facto totaalembargo leiden en zeer verstrekkende economische en humanitaire gevolgen hebben voor zowel de lokale bevolking als EU-lidstaten en -burgers. Daarmee staat het op gespannen voet met het uitgangspunt van Nederland en de EU dat sancties proportioneel dienen te zijn en de bevolking zoveel mogelijk dienen te ontzien. Als kernelement van de aangenomen sanctiepakketten tegen Rusland zijn concrete onderdelen van de Russische staat, zoals staatsbedrijven, evenals aan de Russische staat verbonden personen zoals politici, ambtenaren, militairen en oligarchen op de sanctielijst geplaatst. Nederland pleit ervoor dat dergelijke maatregelen ook deel uitmaken van aanvullende sanctiepakketten.

Erkent u dat het vorige kabinet, in tegenstelling tot wat u beweert in de beantwoording op Kamervragen van de leden Klaver en Van der Lee3 geen reactie heeft gegeven op het rapport van de Commissie doorstroomvennootschappen, maar enkel een samenvatting van het rapport, en daarbij aangegeven heeft dat een reactie juist aan dit kabinet is? Welke deadline geeft u zichzelf om de Kamer te informeren over hoe u wilt omgaan met de adviezen van de Commissie Doorstroomvennootschappen?

Ziet u aanleiding om het proces om tot een inzet te komen ten aanzien van hoe om te gaan met de aanbevelingen van de Commissie Doorstroomvennootschappen, te versnellen? Zo ja, hoe wordt deze deadline dan naar voren gehaald? Zo nee, waarom niet?

Het rapport van de Commissie doorstroomvennootschappen is aan het vorige kabinet aangeboden terwijl het kabinet demissionair was. In de kabinetsreactie van het vorige kabinet worden de bevindingen van het rapport daarom enkel bezien in het licht van de reeds genomen maatregelen. De aanbevelingen van de Commissie Doorstroomvennootschappen worden op dit moment bestudeerd in samenhang met internationale ontwikkelingen op dit vlak, waaronder het Europese richtlijnvoorstel om misbruik van doorstroomvennootschappen tegen te gaan.4 In de fiscale beleids- en uitvoeringsagenda wordt uitgebreid ingegaan op de beleidsinzet op het gebied van belastingontwijking. Hierin wordt inhoudelijk op de aanbevelingen van de Commissie Doorstroomvennootschappen gereageerd. De fiscale beleids- en uitvoeringsagenda zal later dit voorjaar met uw Kamer worden gedeeld.

Kunt u aangeven of u bereid bent om te pleiten voor een «global asset registry»? Heeft u hier zelf ook een mening over, los van het feitelijke gegeven dat de Europese Commissie op dit moment een onderzoek doet naar de haalbaarheid? Bent u bereid om los van die haalbaarheid te zeggen, dat als dit inderdaad haalbaar blijkt te zijn, dit iets is dat u steunt?

Het kabinet heeft nog geen mening gevormd over een eventueel Global Asset Registry. Het kabinet zal zich hierover buigen op het moment dat de resultaten van de haalbaarheidsstudie bekend worden.

Op welke manier wordt het faciliteren van geldstromen van geopolitieke opponenten, zoals Rusland, als separate dimensie van de onwenselijkheid van de trustsector in Nederland, meegenomen in het onderzoek naar de voor- en nadelen van de trustsector? Bent u het met ons eens dat deze geopolitieke dimensie een uiterst relevante is in de beoordeling van de wenselijkheid van een verbod op trustdienstverlening?

In het onderzoek naar de toekomst van de trustsector wordt gekeken naar de integriteitsrisico’s die spelen bij trustdienstverlening. Het faciliteren van onwenselijke geldstromen zal in dit kader zeker aan de orde komen in het onderzoek. De geopolitieke dimensie is relevant voor het faciliteren van onwenselijke geldstromen door trustkantoren.

Overigens wil het kabinet niet wachten op het onderzoek als het gaat om maatregelen aan cliënten gevestigd of woonachtig in Rusland. Daarom heeft het kabinet op 14 april jl. een wetsvoorstel bij uw Kamer ingediend om trustdienstverlening aan cliënten gevestigd of woonachtig in Rusland te verbieden.

Vindt u het wenselijk dat anderen dan financiële instellingen die kunnen beschikken over vermogen van gesanctioneerden, bevriezingen niet hoeven te melden? Maakt dit het niet zeer moeilijk, zo niet onmogelijk, om de naleving van de sanctiewet in die gevallen te controleren? En bent u bereid om anderen dan financiële instellingen alsnog op te roepen bevriezingen te melden, ook om de alertheid te vergroten?

Zoals aangegeven in het antwoord op vraag 10 zal de nationaal coördinator medio mei een rapport met aanbevelingen aanbieden dat ook met uw Kamer zal worden gedeeld. Dit zal ook ingaan op mogelijke verbeteringen en wijzigingen omtrent naleving en het toezicht daarop en eventuele wijzigingen in wet- en regelgeving die daarvoor nodig zijn. Daarbij moet ook oog worden gehouden voor de administratieve last die een meldplicht kan meebrengen voor ondernemers in het MKB.

Wat gaat u, ook in Europees verband, doen om het sanctielek te dichten als twee of meer gesanctioneerden samen meer dan 50% van de aandelen hebben in een vennootschap, omdat deze aandelenbelangen niet opgeteld mogen worden?

Naar aanleiding van navraag door lidstaten heeft de Europese Commissie nieuwe guidance uitgebracht waarin wordt gesteld dat opgeteld vermogen van gesanctioneerden dat gezamenlijk uitkomt boven de 50% ook valt onder de reikwijdte van EU-sancties.

Kunt u aangeven waarom het nog langer wenselijk is dat Russische oligarchen die (nog) niet op de sanctielijst staan, onbelast vermogen kunnen wegsluizen naar Saoedi-Arabië en/of de Verenigde Arabische Emiraten? Waarom ziet Nederland hier eenzijdig af van de heffing van dividendbelasting?

Uit de vraagstelling blijkt niet duidelijk op welke situatie wordt gedoeld. Daarom zal de beantwoording van deze vraag in het algemeen ingaan op de heffing van Nederlandse dividendbelasting. Dividendbelasting wordt geheven van aandeelhouders over de opbrengsten die zij behalen uit aandelen in een lichaam dat in Nederland is gevestigd. De dividendbelasting wordt ingehouden door het in Nederland gevestigde lichaam. Het tarief is 15%.

Ook op dividenden die worden uitgekeerd aan een buitenlandse aandeelhouder die een portfoliobelang5 heeft in een Nederlandse vennootschap wordt Nederlandse dividendbelasting geheven. Deze buitenlandse aandeelhouder kan zowel een buitenlandse natuurlijke persoon als een buitenlands lichaam zijn. Een andere vraag is of de Nederlandse dividendbelasting bij de (uiteindelijke) buitenlandse portfoliobelegger als last neerslaat. Dit hangt af van verschillende factoren, zoals de belastingwetgeving in het woon- of vestigingsland van de aandeelhouder, de regelingen in een eventueel belastingverdrag tussen Nederland en het woon- of vestigingsland van de aandeelhouder, en of de aandeelhouder de Nederlandse aandelen rechtstreeks houdt dan wel dat een belegger participeert in een beleggingsfonds dat Nederlandse aandelen houdt. Ook speelt een rol dat de buitenlandse aandeelhouder in bepaalde gevallen aanspraak kan maken op een teruggaaf van Nederlandse dividendbelasting.6 Indien geen mitigerende regeling van toepassing is, geldt dat de ingehouden dividendbelasting (15%) voor de buitenlandse portfoliobelegger als een eindheffing fungeert. Dit zal vaak het geval zijn voor buitenlandse portfoliobeleggers.

Voor dividenduitkeringen binnen concernverband (deelnemingsdividenden7) geldt over het algemeen een inhoudingsvrijstelling. Een dergelijke vrijstelling is internationaal geaccepteerd en gebruikelijk om dubbele belasting te voorkomen. Deze inhoudingsvrijstelling is niet onverkort van toepassing en geldt – naast puur nationale situaties – alleen in relatie tot EU/EER-landen of verdragslanden. Met Rusland is er op dit moment geen geldend belastingverdrag. Dit betekent dat deelnemingsdividenden die stromen van Nederland naar Rusland altijd onderworpen zijn aan Nederlandse dividendbelasting. Maar ook in de situatie dat wel sprake is van deelnemingsdividenden naar een EU/EER- of verdragsland (bijvoorbeeld Verenigde Arabische Emiraten en Saudi-Arabië), kan de toepassing van de inhoudingsvrijstelling worden beperkt. Dit is bijvoorbeeld het geval bij misbruiksituaties. Daarvan is sprake als de buitenlandse aandeelhouder het belang in de Nederlandse lichaam houdt met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie.

Kunt u toelichten op welke manier het belastingverdrag tussen Nederland en Cyprus dat op 1 juni 2021 gesloten is, de mogelijkheden voor vermogende Russen, die veel van Cyprus als doorvoerhaven van geld gebruikmaken, om via belastingontwijkingsconstructies geld vanuit en naar Nederland toe te schuiven, vergroot?

Het belastingverdrag dat op 1 juni 2021 tussen Nederland en Cyprus is gesloten, leidt er niet toe dat de mogelijkheden voor vermogende Russen om via belastingontwijkingsconstructies geld vanuit en naar Nederland te schuiven, worden vergroot.

Het belastingverdrag tussen Nederland en Cyprus (hierna: «het Verdrag») is gebaseerd op het Nederlands verdragsbeleid zoals uiteengezet in de Notitie Fiscaal Verdragsbeleid 20118 (hierna: «NFV 2011»). Tijdens de onderhandelingen heeft Nederland steeds ingezet op het tegengaan van oneigenlijk gebruik en misbruik van het Verdrag. Het Verdrag bevat dan ook de maatregelen waarvan in de BEPS-rapporten is geconcludeerd dat deze minimaal nodig zijn om verdragsmisbruik op een adequate manier te bestrijden (onderdeel van de zogenoemde «minimumstandaard»). Belastingontwijkingsconstructies worden in het Verdrag voorkomen o.a. doordat een algemene bepaling is opgenomen die verdragsmisbruik beoogt te bestrijden. Op grond van deze bepaling worden verdragsvoordelen in beginsel niet toegekend wanneer het verkrijgen van het verdragsvoordeel één van de voornaamste redenen was voor een constructie of transactie die tot dit voordeel heeft geleid.

Wat zijn de overwegingen om enkel een inspanningsverplichting voor cliëntenonderzoek in de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) te hebben, en geen resultaatverplichting? Bent u bereid in het licht van de acute crisis te onderzoeken of de Wwft op dit punt aangescherpt kan worden?

De Wet ter voorkoming van witwassen en financieren van terrorisme(Wwft) verplicht banken en andere Wwft-instellingen o.a. tot het verrichten van cliëntenonderzoek. Deze verplichting dient ertoe te voorkomen dat de dienstverlening van een Wwft-instelling wordt gebruikt voor witwassen of terrorismefinanciering en houdt in dat Wwft-instellingen bepaalde cliëntenonderzoeksmaatregelen dienen te treffen. Een Wwft-instelling dient het cliëntenonderzoek risicogebaseerd in te richten. Het cliëntenonderzoek moet zijn afgestemd op het risico op witwassen en terrorismefinanciering, welk risico o.a. afhangt van de te leveren dienst of het gevraagde product, zodat het cliëntenonderzoek per geval kan verschillen. De Wwft schrijft dan ook niet (per geval) voor hoe het cliëntenonderzoek moet worden verricht, maar wel dat het tot bepaalde, in de Wwft genoemde, resultaten dient te leiden, waaronder de identificatie van de cliënt, de identificatie van de uiteindelijk belanghebbende van de cliënt en de vaststelling van het doel en de beoogde aard van de zakelijke relatie. De resultaten van het cliëntonderzoek en de documentatie die daarbij gebruikt wordt moeten worden vastgelegd. Indien die resultaten niet worden behaald mag een Wwft-instelling een zakelijke relatie niet aangaan c.q. een transactie niet uitvoeren voor een cliënt. Er is dus wel degelijk sprake van een resultaatsverplichting.

Op basis waarvan schat u in dat er slechts in een beperkt aantal gevallen bestuurders of hun vennootschappen later dan 2017 op de sanctielijst gezet zijn? Is dat aantal juist door de recente sanctiegolf niet vrij groot? En is in deze gevallen de automatische beëindigingsgrond niet getriggerd? Kan dat niet anders?

De verwachting was gebaseerd op de inschatting van experts op het gebied van de rulings bij de Belastingdienst. Uit feitelijk onderzoek in de dossiers is dit ook naar voren gekomen. Zoals ook in antwoord 4 is aangeven, zijn inmiddels alle APA’s en ATR’s vanaf 2014 onderzocht. Dit leverde 6 signalen op, waarvan bij 3 gevallen geen verbondenheid conform de EU-sanctieregelgeving is geconstateerd en er 3 dossiers nog in onderzoek zijn. Desgewenst kan de Belastingdienst in een technische briefing aan uw Kamer een nadere toelichting geven over relevante beschikbare informatie bij de Belastingdienst voor de uitvoering van de sanctieregelgeving.

Hoe kan het dat de Belastingdienst informatie over fiscale aangelegenheden van gesanctioneerde personen lang niet altijd paraat heeft, of dat deze informatie achterhaald is?

De Belastingdienst beschikt over informatie die voor de belastingheffing van belang is. Deze informatie is grotendeels afkomstig uit belastingaangiften, renseignementen en onderzoeken. De informatie wordt meestal ruim na afloop van een belastingjaar ingediend en is daarom bijna per definitie niet actueel. Daarnaast wordt opgemerkt dat de aangiften vennootschapsbelasting meestal geen gedetailleerde informatie over bezittingen van de betreffende rechtspersoon bevatten. De aangiften bevatten weliswaar informatie over de directe aandeelhouders van een vennootschap maar niet over de uiteindelijke gerechtigde, de ultimate beneficial owner (UBO). De verbondenheid van Nederlandse rechtspersonen met personen op de EU-sanctielijst kan daarom vaak niet of niet eenvoudig worden vastgesteld, zeker als gebruik wordt gemaakt van verhullende structuren. De Belastingdienst heeft doorgaans geen informatie over veranderingen in de juridische structuur in de periode tussen het einde van het belastingjaar en het indienen van de aangifte, tenzij dit onderdeel is geweest van recent vooroverleg. Het handhaven van en het toezicht houden in het kader van de Sanctiewet 1977 is geen taak van de Belastingdienst. De Belastingdienst heeft dan ook geen bevoegdheden om met het oog hierop informatie op te vragen.

De sanctie-eenheid komt voort uit de extra financiering die is vrijgemaakt voor sanctiecapaciteit bij het Ministerie van Buitenlandse Zaken met een amendement op de begroting van dat ministerie tijdens de meest recente begrotingsbehandeling. Dit betreft een structurele uitbreiding van de capaciteit bij het Ministerie van Buitenlandse Zaken en is bedoeld voor de ontwikkeling van nieuwe sanctiemaatregelen. Hiervoor wordt momenteel geworven, dus deze is nog niet operationeel.

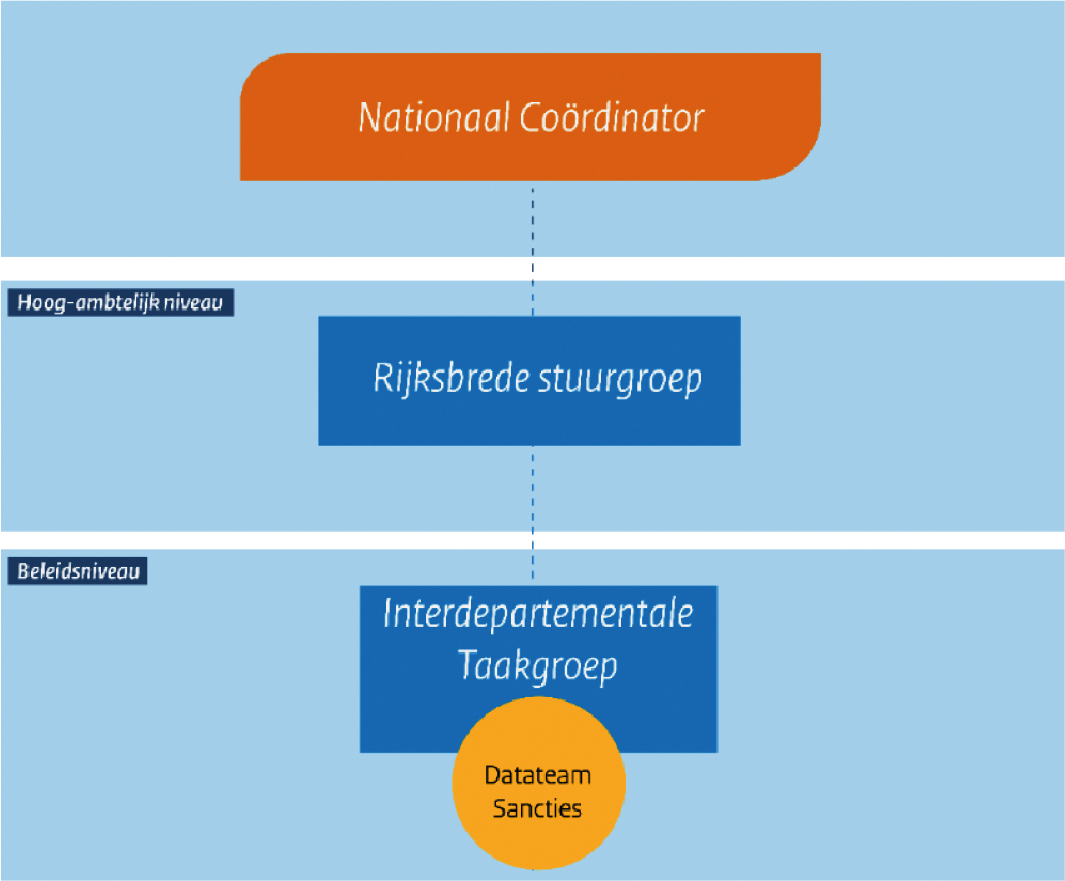

De stuurgroep is een wekelijks hoog-ambtelijk overleg van alle bij sanctienaleving betrokken departementen en instanties. De taakgroep brengt alle betrokken departementen en instanties op werkniveau bij elkaar en brengt knelpunten in kaart, identificeert verbeterpunten en voert deze uit.

Kunt u een organogram toesturen met de relatie tussen de Nationaal Coördinator, de stuurgroep, de taakgroep, de sanctie-eenheid, en andere relevante entiteiten in de governance van het uitvoeren/implementeren/handhaven van de sancties, wie hierin vertegenwoordigd zijn, en hoe deze organen zich in de verantwoordelijkheid tot elkaar verhouden?

Kunt u de wettelijke bevoegdheden en verantwoordelijkheden (inclusief vindplaats) geven voor de Nationaal Coördinator sanctiebeleid, de stuurgroep, de taskforce en de sanctie-eenheid? Kunt u heel precies aangeven wie voor welk besluit verantwoordelijk is?

De nationaal coördinator is een ambtenaar van het Ministerie van Buitenlandse Zaken met een tijdelijk contract en een taak. Zijn taken zijn vastgelegd in een Terms of Reference document dat geen wettelijke bevoegdheden toekent. De belangrijkste taken zijn het oplossen van knelpunten, monitoring van communicatie over de voortgang van naleving en handhaving van sancties, zorgdragen voor betere coördinatie en informatie-uitwisseling, bevorderen van actieve opsporing en handhaving, het voorzitten van de rijksbrede stuurgroep, het leiden van de taakgroep en deelname aan internationale overleggen.

In het antwoord op vraag 32 wordt ingegaan op de verschillende verantwoordelijkheden van de taakgroep en de stuurgroep. De sanctie-eenheid wordt zoals gezegd nog gevormd. Besluitvormingsbevoegdheid berust bij de Minister van Buitenlandse Zaken.

Kunt u een precies overzicht geven van alle ministeries, agentschappen, ZBO’s, etc. die een taak hebben bij het uitvoeren, opleggen en afdwingen van sancties?

Zoals ook aangegeven in het antwoord op vraag 13 is de naleving van sancties in verschillende sectoren en het toezicht daarop weergegeven in de kabinetsbrief van 22 april, nr. Min-BuZa.2022.387.

Wat heeft de nationaal coördinator sinds zijn komst strakgetrokken in de operationele uitvoering van de implementatie van de sancties?

Door een nieuwe sanctieregeling is gegevensuitwisseling mogelijk gemaakt tussen Belastingdienst, KvK, Kadaster, EZK (Bureau Toetsing Investeringen). Met terugwerkende kracht (sinds het instellen van de sancties) is daarmee geverifieerd dat er met huidige informatie geen zaken gemist zijn in sanctienaleving.

Ook zijn de eerste bijeenkomsten van het Datateam sancties georganiseerd met 20+ organisaties om bovenstaande mogelijk te maken.

Ten slotte hebben de inspanningen geleid tot een scherper beeld van langere-termijntaken voor behoeftes en verbeterpunten omtrent toezicht, handhaving en eventuele nieuwe regelgeving. De coördinator biedt medio mei zijn rapport aan, dat ook met uw Kamer zal worden gedeeld.

Kunt u aangeven in het internationale overzicht dat u naar de Kamer gaat sturen over het vergelijk van het succes van de implementatie van sancties, hoeveel procent van het totale gesanctioneerde vermogen dat in landen gestald staat, en het totale gesanctioneerde vermogen dat in landen bevroren is, daadwerkelijk bevroren is?

Wat wordt bedoeld met «Met betrekking tot het toezicht op de naleving van de sanctieregelgeving door advocaten en notarissen wordt in samenwerking met de Minister voor Rechtsbescherming gewerkt aan een noodzakelijke wettelijke regeling» uit de brief van 6 april9? Welke wettelijke grondslag is er nu niet en waarom was die er niet? Wat gaat daardoor nu mis? Wordt er in de tussentijd al verzocht dat notarissen en advocaten handelen in lijn met wat later geborgd zal worden door de noodzakelijke wettelijke regeling?

De Europese sanctieverordeningen hebben na inwerkingtreding rechtstreekse werking binnen Nederland en zijn daardoor op iedereen in Nederland van toepassing, ook op advocaten en notarissen. Advocaten en notarissen zijn dus verplicht de afkondigde sancties na te leven. De Sanctiewet 1977 geeft de bevoegdheid om voor de naleving van de Europese sanctieverordening nationale regels te stellen bij ministeriële regeling in zogeheten sanctieregelingen. De Sanctiewet 1977 en de daarop gebaseerde sanctieregelingen bepalen dat het niet naleven daarvan, inclusief omzeiling, een strafbaar feit is. Het OM kan dan besluiten tot opsporing en vervolging. Daarnaast geldt dat advocaten en notarissen geen medewerking mogen verlenen aan het ontduiken van sancties door cliënten op grond van artikel 7.3 van de Verordening op de advocatuur (Voda) en artikel 21 van de Wet op het notarisambt (Wna). Op de naleving van laatstgenoemde regelingen wordt toezicht uitgeoefend conform de Advocatenwet en de Wna. Daarnaast is de advocaat of notaris tuchtrechtelijk aanspreekbaar.

Zowel de Nederlandse orde van advocaten (NOvA) als de Koninklijke Notariële Beroepsorganisatie (KNB) hebben de afgelopen weken hun leden geattendeerd op het naleven van de Sanctieregelgeving.

Er is dus geen enkele twijfel mogelijk over het feit dat alle geboden en verboden in de Europese en nationale sanctieregels ook gelden voor advocaten en notarissen. Op dit moment is er echter geen wettelijke grondslag voor advocaten en notarissen om te melden dat zij tegoeden van gesanctioneerde (rechts)personen en entiteiten hebben bevroren. Die wettelijke grondslag is noodzakelijk omdat bij het melden van bevroren tegoeden advocaten en notarissen hun geheimhoudingsplicht moeten doorbreken (artikel 11a van de Advocatenwet respectievelijk artikel 22 van de Wet op het notarisambt). Ook in de EU-Verordening 269/2014 is voor wettelijke geheimhouders, zoals advocaten en notarissen, een uitzondering gemaakt op de verplichting om alle informatie die de naleving van de sancties vergemakkelijkt, waaronder rekeningen en bedragen, te melden bij de bevoegde autoriteit in een lidstaat.10 Doordat advocaten en notarissen nu geen melding kunnen doen van bevroren tegoeden is het op dit moment niet bekend of, en zo ja hoeveel, tegoeden zij hebben bevroren. Dat inzicht vindt het kabinet noodzakelijk en wenselijk en om die reden is afgelopen week een verzoek naar Brussel gestuurd om de uitzondering in die EU-verordening te laten vervallen. In dat geval kan de meldplicht in een sanctieregeling worden geregeld. Los daarvan wil ik samen met de Minister voor Rechtsbescherming bezien of ook in een Nederlandse wet een plicht wordt opgenomen voor advocaten en notarissen om melding te maken van bevroren tegoeden.

Bent u ervan overtuigd dat er genoeg FTE’s zijn vrijgemaakt voor de coördinatie van de implementatie van sancties? Is 1 FTE per relevant departement genoeg? Waarom?

Voor coördinatie is één aanspreekpunt per relevant departement voldoende. Met de uitvoering en naleving van sancties zijn meer FTE’s gemoeid. Het is niet de bedoeling van de taakgroep om het werk dat al gedaan wordt binnen de betrokken departementen en instanties te dupliceren.

In hoeverre zijn er de afgelopen tijd overschrijvingen geweest van de nationaliteit van boten en vliegtuigen in het Koninkrijk, bijvoorbeeld van de Russische of Cypriotische vlag naar de vlag van de Marshall-eilanden? Erkent u dat dit een mogelijke «loophole» is, waarmee sancties ontweken kunnen worden?

In de afgelopen maanden is er geen luchtvaartuig waarop de sancties van toepassing zijn uit een van de luchtvaartregisters van het Koninkrijk uitgeschreven. Het omvlaggen van schepen van de ene naar de andere vlaggenstaat vindt veelvuldig plaats volgens internationale afspraken. Het omvlaggen wordt niet op een centrale plek bijgehouden. In het kader van het vijfde sanctiepakket brengt de Kustwacht samen met een aantal andere Europese landen in kaart welke schepen op het moment van het begin van het conflict in Oekraïne onder Russische vlag voeren. Schepen die op en vanaf 24 februari onder de Russische vlag varen zijn namelijk onder het havenverbod komen te vallen en mogen niet worden toegelaten tot Europese havens. Het omvlaggen van een schip is daardoor met terugwerkende kracht geen aantrekkelijke manier om de sancties te ontwijken.

Bent u bereid financiële instellingen op te roepen in het naleven van de sancties grote voorzichtigheid en terughoudendheid te betrachten? Bent u het met ons eens dat het onwenselijk zou zijn als er financiële instellingen zijn die hier opportunistisch in zouden opereren?

Het is van belang dat de sanctiewetgeving adequaat wordt nageleefd. Dit betekent dat de reikwijdte van de sanctiewet goed wordt toegepast. Sancties worden gericht ingezet en hebben verstrekkende gevolgen voor de betrokkenen. Het is van belang dat financiële instellingen niet meer doen dan de sanctiewet eist. Dat zou geen doel treffen. Van financiële instellingen en trustkantoren wordt verwacht dat zij na uitvaardiging van sancties hun klantenbestand screenen en in geval een signaal over een gesanctioneerde persoon of entiteit naar boven komt, zorgvuldig onderzoek doen of daadwerkelijk sprake is van een relatie met een gesanctioneerde en vervolgens zo nodig tegoeden bevriezen.

Over de wijze van toepassing van de Europese verordening en het beoordelen of bijvoorbeeld een entiteit onder controle staat van gesanctioneerde personen, heeft de Europese Commissie guidance gepubliceerd. Ook gaat de Commissie in op verschillende manieren waarop bevroren kan worden. Het Ministerie van Financiën werkt daarnaast aan updates van de leidraad over toepassing van de sanctieregelgeving.

Waarop is de verwachting gebaseerd dat de goederenstroom met Rusland in de loop van de tijd weer zal toenemen, zeker als nog hevigere sancties bepaald niet uit de sluiten zijn?

Het is te vroeg om vooruit te lopen op hoe de goederenstroom naar Rusland zich zal gaan ontwikkelen. De ervaringen van eerder ingestelde sancties leert dat direct na het instellen van sancties de omvang van de goederenstroom daalt en dat bedrijven op termijn weer gaan kijken naar de mogelijkheden binnen de kaders van de geldende sancties.

Kunt u meer zeggen over de 137 miljoen euro die de FIOD in beslag heeft genomen, omdat overtreding van de sanctiewet dreigde?

Op vrijdag 18 maart 2022 heeft er een snelle interventie plaatsgevonden door de FIOD en het Openbaar Ministerie (OM) vanwege het mogelijk overtreden van de Sanctiewet. Op meerdere bankrekeningen toebehorend aan een rechtspersoon gelieerd aan een natuurlijk persoon die recentelijk is gesanctioneerd (i.v.m. de oorlog tussen Rusland en Oekraïne) is strafvorderlijk beslag gelegd. Ook zijn op die dag tegoeden op een aantal andere bankrekeningen door de betrokken financiële instelling bevroren. Het strafvorderlijk beslag behelst een bedrag van 137 miljoen euro. Aanleiding voor het leggen van het beslag is een melding van de Financial Intelligence Unit (FIU).

Voor meer informatie zover het Unshell voorstel, zie: https://ec.europa.eu/taxation_customs/taxation-1/unshell_en

In dat geval houdt de aandeelhouder minder dan 5% van de aandelen in de Nederlandse vennootschap.

In dat geval houdt de aandeelhouder meer dan 5% van de aandelen in de Nederlandse vennootschap.

Zie artikel 8 van de Verordening 269/2014 (https://eur-lex.europa.eu/legal-content/NL/ALL/?uri=CELEX:32014R0269).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20212022-2727.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.