Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 1767 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met de petitie van 121 miljonairs/ miljardairs, waarin zij stelling nemen tegen belastingontwijking en vragen om belastingverhogingen voor de allerrijksten?

Klopt het dat de Minister-President deze petitie niet steunt1 en de Minister van Financiën wel?2 Wat is het kabinetsbeleid ten aanzien van deze petitie? Volgt het kabinet de lijn-Rutte of de lijn-Hoekstra?

Het kabinet vindt het terecht dat er aandacht gevraagd wordt voor wereldwijd toenemende ongelijkheid. Overheden hebben met hun belastingstelsel een belangrijk instrument om hier invloed op uit te oefenen. Dat kan door het (progressief) heffen van belasting, maar bijvoorbeeld ook door belastingontwijking en -ontduiking tegen te gaan. Nederland participeert actief in internationale initiatieven die beogen belastontwijking en -ontduiking tegen te gaan en gaat discussie over ongelijkheid ook niet uit de weg. Hierbij maakt het kabinet wel onderscheid tussen mondiale ontwikkelingen en de situatie in Nederland, waar al sprake is van een sterk herverdelend belastingstelsel en de ongelijkheid relatief laag en stabiel is.

Is de Minister van Financiën het met de Minister-President eens dat «rijken in Nederland al genoeg belasting betalen»?

Het kabinet vindt het belangrijk dat iedereen in Nederland profiteert van de economische groei. Dit uit zich in het niveau van collectieve voorzieningen, en ook het belastingstelsel is hierop ingericht. Hoge inkomens belasten we zwaarder dan lage inkomens. De herverdelende werking die hiervan uit gaat speelt een grote rol bij het beperken van inkomensongelijkheid. Zo is de primaire inkomensongelijkheid (voor belastingen) de laatste jaren gestegen, maar is door belastingmaatregelen de uiteindelijke ongelijkheid ongeveer gelijk gebleven. Dit in tegenstelling tot veel andere landen waar de ongelijkheid juist gegroeid is.

De aandacht voor inkomensongelijkheid is terecht. Vanuit dat perspectief acht het kabinet de huidige belastingtarieven evenwichtig en ziet geen aanleiding tot aanpassing. Het kabinet zet in op lagere belasting op arbeid door een verlaging van de tarieven van de loon- en inkomensheffing. Daarnaast wordt ieder jaar bij de augustusbesluitvorming bekeken of het lastenbeeld en de inkomensontwikkeling nog steeds evenwichtig zijn. Waar nodig stuurt het kabinet bij.

Deelt het kabinet de analyse van deze miljonairs/miljardairs dat de superrijken en bedrijven de laatste decennia steeds minder belasting zijn gaan betalen? In hoeverre heeft Nederland hier volgens u aan bijgedragen?

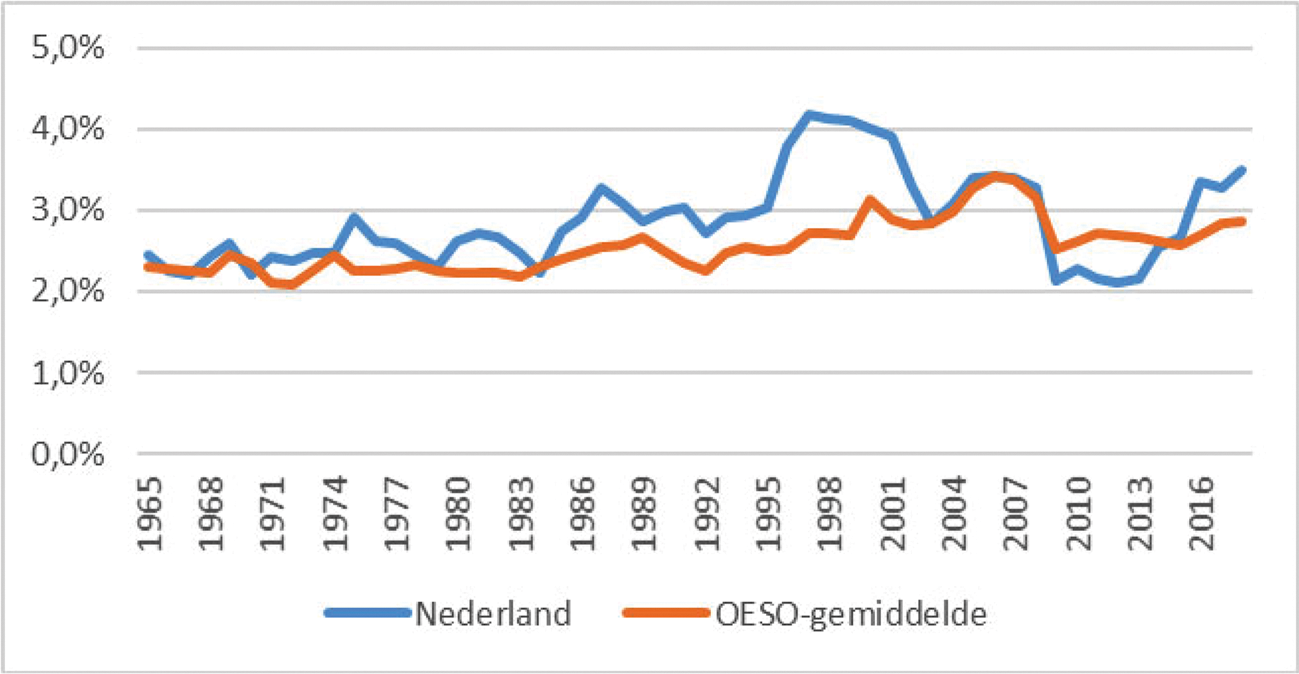

Uit internationale statistieken blijkt niet dat bedrijven minder winstbelasting afdragen dan voorheen. Dat toont ook het onderstaande figuur met de vpb-opbrengst voor Nederland en alle OESO-landen vanaf 1965.

Figuur 1. Ontwikkeling vpb-opbrengst als percentage bbp1

1 OECD Revenue Statistics (2020), https://stats.oecd.org/Index.aspx?DataSetCode=REV. Geraadpleegd op 13 februari 2020.

Over de bijdrage van rijke particulieren kan geen eenduidig beeld opgesteld worden omdat het moeilijk is deze groep internationaal consistent af te bakenen en vanwege het grote aantal relevante belastinggrondslagen.

In algemene zin is het volgende relevant. Voor Nederland geldt dat wij, als open economie, veel profijt ervaren van de mondiale economie. Ons belastingstelsel is er dan ook op gericht om burgers en bedrijven te faciliteren om internationaal te investeren en ondernemen. Daartoe wil het kabinet bijvoorbeeld dubbele belastingheffing te voorkomen. Dit vergroot de aantrekkelijkheid van investeren in Nederland. Enkele kenmerken van het Nederlandse belastingstelsel die het investeringsklimaat aantrekkelijk maken, kunnen het echter ook onbedoeld vatbaar maken voor structuren die de belastinggrondslag uithollen. Dit is ongewenst. Door belastingontwijking worden de kosten van collectieve voorzieningen afgewenteld op burgers en bedrijven die niet de grenzen opzoeken van wat wettelijk toegestaan is. Belastingontwijking kan ook schadelijk zijn op andere vlakken: het kan de belastingmoraal aantasten, evenals het internationale aanzien van Nederland en daarmee het investeringsklimaat. Dit kabinet beschouwt de aanpak van belastingontwijking als speerpunt van beleid. (Zie verder antwoord 5.)

Wat is volgens u de relatie tussen belastingontwijking en de toegenomen rijkdom van miljonairs/miljardairs wereldwijd? Deelt u de mening dat belastingontwijking in/via Nederland de afgelopen decennia heeft bijgedragen aan de toegenomen vermogensontwikkeling van de rijken?

Voor het kabinet geldt de aanpak van belastingontwijking als prioriteit van het fiscale beleid. Nederland zet daarbij in de eerste plaats in op een internationale aanpak, want voor de bestrijding van belastingontwijking is internationale samenwerking onontbeerlijk. Belastingontwijking is namelijk een mondiaal en veelzijdig probleem. De precieze relatie tussen belastingontwijking en mondiale vermogensontwikkeling is echter lastig te kwantificeren. Bij belastingontwijking kan het immers zowel gaan om bedrijven als particulieren, en zowel om inkomen als vermogen.

Dat belastingontwijking ongewenst is en bestreden moet worden, staat voor dit kabinet echter vast. Initiatieven om tot een internationaal gecoördineerde aanpak te komen tegen belastingontwijking moedigt het kabinet aan en worden door Nederland ondersteund. Nederland zet echter ook zelfstandig stappen en gaat hierbij verder dan onder internationale minimumstandaarden wordt geëist. Nederland voert vanaf 2021 eenzijdig een bronbelasting in op rente- en royaltybetalingen naar laagbelastende landen en in misbruiksituaties. Verder vormt Nederland de absolute top wat betreft het overnemen van maatregelen in belastingverdragen die binnen de OESO tot stand zijn gekomen, via het zogenoemde Multilaterale Verdrag. Tot slot is de eerste EU-richtlijn antibelastingontwijking (ATAD1) strenger ingevoerd dan die richtlijn minimaal voorschrijft, met name ten aanzien van de beperking van renteaftrek en het tegengaan van belastingontwijking via gecontroleerde buitenlandse vennootschappen (de aanvullende CFC-maatregel).

Wat betekent de reactie van de Minister van Financiën tegen BNR dat de allerrijksten meer belasting moeten gaan betalen voor het Nederlandse beleid? Hoe bakent u de groep «allerrijksten» af? Hoeveel meer belasting zouden de allerrijksten volgens u moeten betalen? Gaat dit leiden tot aanvullend kabinetsbeleid of bedoelt u dit slechts als oproep voor de volgende formatie?

Ik heb opgemerkt de oproep van miljonairs en miljardairs om superrijken meer belasting te laten betalen te begrijpen, omdat de ongelijkheid internationaal een probleem is. Daarbij heb ik ook aangegeven dat de Nederlandse situatie niet een-op-een te vergelijken is met de internationale omgeving. Zo leven we in Nederland in een land met relatief kleine inkomensverschillen, relatief hoge voorzieningen en relatief hoge belastingen. Het kabinet is van mening dat het met het huidige beleid een evenwichtige inkomensverdeling tot stand brengt.

Op welke manier heeft u zich bij het World Economic Forum in Davos ingespannen om belastingontwijking tegen te gaan en te pleiten voor belastingverhogingen voor de allerrijksten? Hebt u beiden dezelfde boodschap uitgedragen? Met wie heeft u hierover gesproken? Hoe verliepen deze gesprekken? Welke concrete resultaten of toezeggingen heeft u binnengehaald?

Tijdens de Jaarvergadering van de World Economic Forum (WEF) in Davos hebben zowel de Minister-President als ik verschillende inhoudelijke sessies bijgewoond en diverse gesprekken gevoerd. Deze sessies en gesprekken gingen over uiteenlopende onderwerpen, waarbij onder andere is stilgestaan bij de veranderende economische omstandigheden en de vraag hoe hier het beste mee kan worden omgegaan.

Zoals aangegeven in bovenstaande antwoorden maakt het kabinet zich in algemene zin sterk voor het bestrijden van belastingontwijking en belastingontduiking. Het is daarom ook goed dat, in Davos, aandacht wordt gevraagd voor de wereldwijde toenemende ongelijkheid en de mogelijkheden die het heffen van belasting biedt om daar wat aan te doen. Voor het maken van afspraken liggen internationale initiatieven binnen de OESO of de EU meer voor de hand.

Onderschrijft de Minister-President de analyse van Oxfam dat superrijken tot 30% minder belasting betalen dan ze zouden moeten betalen? Onderschrijft de Minister-President het onderzoek van de Verenigde Naties dat ontwikkelingslanden jaarlijks zo’n 100 miljard euro mislopen vanwege belastingontwijking door multinationals?3

Oxfam ziet een trend dat zeer vermogenden eerder minder dan meer belasting betalen. Zoals aangegeven in antwoord 5 is het erg lastig de mate van belastingontwijking te kwantificeren. Niettemin zet het kabinet stappen om belastingontwijking en -ontduiking aan te pakken.

In het «World Investment Report 2015»4 wordt door de Verenigde Naties met een simulatiemodel geschat dat ontwikkelingslanden 100 miljard euro per jaar mislopen door belastingontwijking middels winstverschuiving. Zoals de Staatssecretaris van Financiën ook in antwoorden op Kamervragen van het lid Lodders over het bericht «Omvang belastingontwijking multinationals zwaar overschat» heeft beschreven, zijn er veel verschillende studies naar de omvang van belastingontwijking en de misgelopen belastinginkomsten. De studies gebruiken verschillende databronnen met elk hun eigen voor- en nadelen, maar bovendien zijn de onderzoekers allemaal aangewezen op het doen van aannames omdat het niet met zekerheid vast te stellen is wat de «echte locatie» van winsten behoort te zijn. Daarom lopen de schattingen uiteen en is het lastig te bepalen welke schatting het dichtste bij de waarheid komt. Ik blijf de ontwikkelingen in de wetenschap op dit gebied nauwgezet volgen. Wel wil ik opmerken dat het VN-onderzoek gebruik maakt van data tot en met het jaar 2014. Dit zijn cijfers van vóór de inwerkingtreding van het Base Erosion and Profit Shifting (BEPS) project en de EU-richtlijnen tegen belastingontwijking (ATAD1 en ATAD2) en unilaterale maatregelen tegen belastingontwijking. Het is met de huidige cijfers nog niet mogelijk om te constateren of het ingezette beleid tegen belastingontwijking effect heeft. De Staatssecretaris van Financiën zal dit voorjaar in de aangekondigde monitoringsbrief ingaan op de manier waarop de effecten van dit beleid gemonitord gaan worden.

In hoeverre heeft dit kabinet er aan bijgedragen dat miljonairs/miljardairs meer belasting zijn gaan betalen? Kunt u dit cijfermatig onderbouwen door een vergelijking te maken tussen de belastingafdracht van een fictieve Nederlandse miljonair/miljardair in 2018 en 2021?

Vermogen bestaat uit meerdere componenten, zoals het box 3-vermogen, het netto vermogen in de eigen woning, de waarde van de aanmerkelijkbelangaandelen, het ondernemersvermogen en het pensioenvermogen.

Het kabinet heeft een aantal maatregelen genomen die de belastingafdracht van belastingplichtigen met (veel) vermogen beïnvloeden, zoals de versnelde afbouw van het aftrektarief van de hypotheekrente en het stapsgewijs afbouwen van de wet-Hillen. Ook werkt het kabinet aan wetgeving om excessief lenen bij de eigen vennootschap tegen te gaan en zal aanpassing van box 3, die vanaf 2022 ingaat, leiden tot een hogere heffing voor belastingplichtigen met veel schulden en beleggingen.

Het effect van deze maatregelen op de belastingafdracht van een fictieve miljonair/miljardair is niet eenduidig op grond van zijn/haar totale vermogen te becijferen. De te betalen belasting hangt namelijk sterk af van de hoogte en structuur van zijn/haar inkomen en vermogen, en een dergelijke schatting is daarom zeer gevoelig voor de gemaakte aannames daarover.

Kunt u op basis van geaggregeerde belastingaangiften laten zien hoeveel de rijkste 1% van Nederland qua vermogens de afgelopen decennia daadwerkelijk heeft afgedragen, en de rijkste 1% van Nederland qua inkomens?

Vermogen bestaat uit meerdere componenten, zoals het box 3-vermogen, het netto vermogen in de eigen woning, de waarde van de aanmerkelijkbelangaandelen, het ondernemersvermogen en het pensioenvermogen. Een belastingplichtige kan ook inkomen hebben in diverse vormen, zoals inkomen dat belast wordt in de inkomensheffing, maar ook niet-uitgekeerd winstinkomen in de vennootschap waar de belastingplichtige AB-houder is. Er zijn geen aangiftecijfers per belastingplichtige beschikbaar op basis van het gehele vermogen of alle vormen van inkomen.

Bent u bekend met het opinieartikel «Nederlandse multinationals betalen wél netjes belasting»?5 Kunt u reageren op de stelling in dit artikel dat «we zijn doorgeschoten met het op spookbeelden en sentiment gebaseerde bashen van multinationals voor vermeend fiscaal gedrag»? Hoe verhoudt deze stelling zich tot de petitie en tot uw antwoord op bovenstaande vragen?

Ja, daar ben ik mee bekend. De aanpak van belastingontwijking is een speerpunt van dit kabinet. Het is van belang dat iedereen in Nederland, ook bedrijven, hun eerlijke deel bijdragen aan de collectieve voorzieningen. In het opinieartikel lees ik vooral de oproep om nut en noodzaak van nieuwe maatregelen voor multinationals te wegen op basis van feiten en cijfers. Bij het voorstellen van maatregelen is het inderdaad van belang om goed in beeld te hebben wat de belastingafdracht is van multinationals. Daarom heeft dit kabinet de Adviescommissie belastingheffing van multinationals niet alleen gevraagd om concrete voorstellen te doen, maar ook om onderzoek te doen naar onder meer het soort bedrijven dat de vennootschapsbelasting momenteel opbrengt, en naar het belang van multinationals voor de economie.

Is de Minister-President op de hoogte van de huidige wetenschappelijke inzichten over vermogensongelijkheid?6 Hoe verhoudt zijn uitspraak dat miljonairs genoeg belasting betalen zich tot het feit dat in Nederland de top 1% van de vermogenden 17% van het totale vermogen bezit (25% als pensioenen niet worden meegerekend) en de top 10% de helft van het vermogen bezit (61% als pensioenen niet worden meegerekend)?7

Het kabinet is bekend met het beeld dat vermogens in Nederland ongelijker zijn verdeeld dan inkomens, ook wanneer rekening wordt gehouden met pensioenvermogen.

Het is goed om onderscheid te maken naar ongelijkheid van inkomen en van vermogen. Het kabinet streeft naar een evenwichtige inkomensverdeling en houdt daar in zijn koopkrachtbeleid rekening mee. In de uitspraak van de Minister-President bij BNR, waar het lid Snels naar vraagt, verwees hij expliciet naar de progressieve belasting op inkomen.

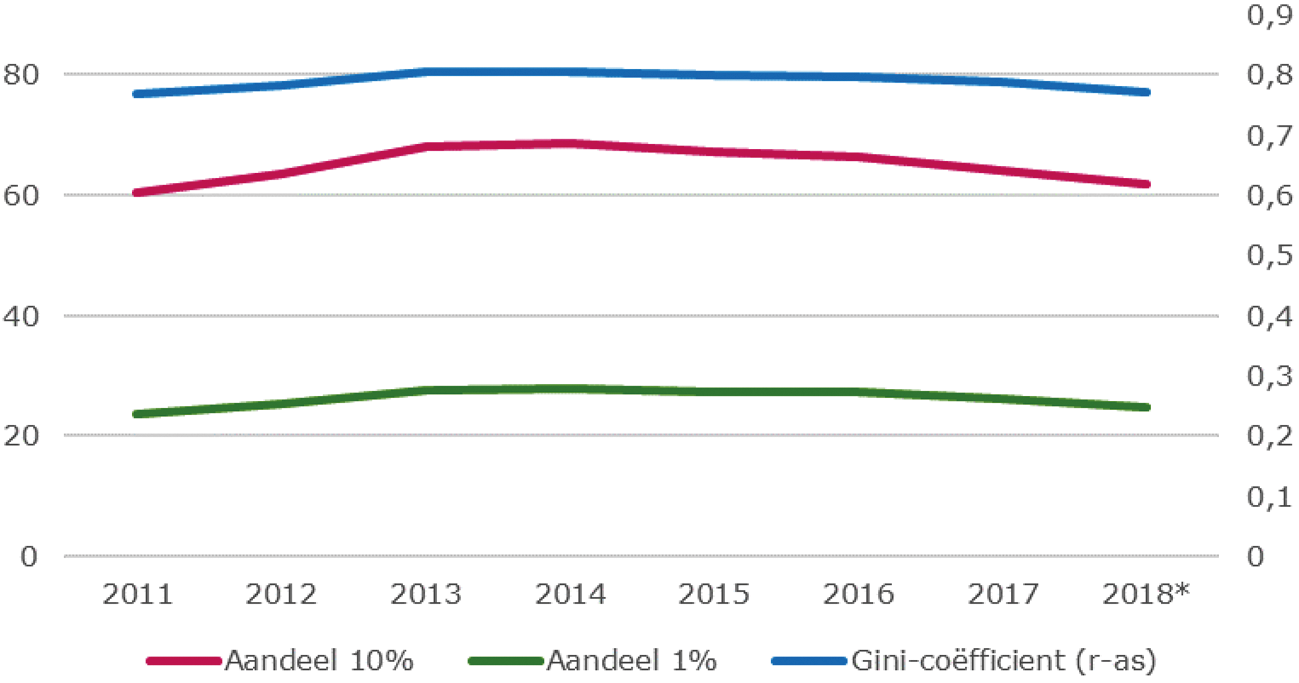

De wetenschappelijke literatuur waar de heer Snels naar verwijst, gaat met name over vermogensongelijkheid. Het kabinet heeft geen doelstelling op dat gebied. Ook zie ik in Nederland vooralsnog geen toename van de vermogensongelijkheid (exclusief pensioenvermogen), zoals figuur 2 hieronder laat zien. Tussen 2011 en 2014 nam de ongelijkheid toe, zowel in termen van de Gini-coëfficiënt als het vermogensaandeel van de top-10% en de top-1%, maar de afgelopen jaren nam de vermogensongelijkheid weer af.

Figuur 2. Ontwikkeling vermogensongelijkheid (exclusief pensioen) Nederland

Bron: CBS Statline, eigen bewerking.

Is de Minister-President op de hoogte van de huidige wetenschappelijke inzichten over belastingontwijking? Hoe verhoudt zijn reactie op de petitie zich tot het feit dat bijna 40% van de wereldwijde buitenlandse directe investeringen plaatsvindt via lege brievenbusfirma’s en dat de helft van deze «fantoom-investeringen» via Nederland/Luxemburg loopt?8

De Staatssecretaris van Financiën heeft in zijn brief van 18 oktober 2019 gereageerd op het artikel over schijninvesteringen waar de petitie naar verwijst. De feitelijke constatering dat relatief veel directe investeringen via Nederland lopen is niet nieuw. SEO Economisch Onderzoek (SEO) heeft in 2018 op verzoek van het kabinet de financiële stromen die door Nederland lopen via bijzondere financiële instellingen (bfi’s) in kaart gebracht en opgesplitst naar herkomst en bestemming. De grote investeringen in Nederland worden door de auteurs van dat artikel gezien als indicatie dat Nederland wordt gebruikt voor structuren waarmee belasting wordt ontweken. Daarbij is van belang te benadrukken dat het bedrag van de buitenlandse directe investeringen zelf niet relevant is voor de belastingheffing van bedrijven. Voor de belastingheffing gaat het daarentegen om de (jaarlijkse) inkomensstromen die samenhangen met deze investeringen. De Staatssecretaris van Financiën zal deze financiële stromen jaarlijks monitoren. Het kabinet is zich dus bewust dat het internationaal georiënteerde belastingstelsel onbedoeld ook aantrekkelijk is geworden voor structuren waarmee belasting wordt ontweken. De aanpak van belastingontwijking is dan ook een beleidsspeerpunt. Ik verwijs ook naar het antwoord op vraag 5.

Is de Minister-President op de hoogte van de huidige wetenschappelijke inzichten over de belastingdruk op kapitaalinkomen in Nederland? Hoe verhoudt zijn uitspraak dat miljonairs genoeg belasting betalen zich tot het feit dat box 2 door fiscalisten als «pretbox» wordt gezien vanwege de vele uitstel- en afstelmogelijkheden en dat de impliciete belastingdruk op kapitaalinkomen tot de laagste van de EU-landen behoort?9

De mate waarin verschillende landen kapitaalinkomen belasten verschilt sterk. De lastendruk op kapitaalinkomen in Nederland is in internationaal perspectief laag. Dit kan ten eerste worden verklaard door de fiscale behandeling van eigen woning. De hypotheekrenteaftrek geldt in internationale vergelijkingen als negatieve belasting op kapitaalinkomen. Ten tweede speelt het relatief grote pensioenvermogen in Nederland en de fiscale stimulering hiervan een rol.

Ook de belasting op inkomen uit aanmerkelijk belang (box 2) geldt als belasting op kapitaalinkomen. In Nederland wordt inkomen uit een aandelenbelang groter dan 5% (een aanmerkelijk belang) belast tegen een proportioneel tarief van (in 2020) 26,25%. Belastingheffing in box 2 vindt bijvoorbeeld plaats indien er dividend wordt uitgekeerd of bij verkoop van aandelen. Zolang winst niet wordt uitgekeerd is geen sprake van box-2-heffing. Een voordeel hiervan is dat vermogen beschikbaar blijft voor de onderneming bijvoorbeeld voor investeringen. Anderzijds betekent dit dat ook vermogen dat niet nodig is voor de financiering van de onderneming of voor investeringen in de vennootschap kan worden aangehouden. Bovendien kan de aanmerkelijkbelanghouder middelen lenen van de eigen vennootschap indien sprake is van voldoende middelen. De mogelijkheid tot lenen bevordert uitstel van belastingbetaling. Immers door te lenen kunnen aanmerkelijkbelanghouders zonder belasting te betalen ook over de middelen van de vennootschap beschikken. Met het wetsvoorstel excessief lenen van eigen vennootschap wil het kabinet de fiscale prikkel om excessief te lenen wegnemen. Hiermee wordt langdurig uitstel van belastingheffing tegengegaan. Dit wetsvoorstel zal binnenkort worden aangeboden aan de Tweede Kamer.

Afstel van inkomstenbelasting in box 2 is niet wenselijk. Afstel van belastingheffing wordt, mede door voornoemde maatregelen, beperkt. Daarnaast zijn in het verleden maatregelen genomen om andere vormen van belastingafstel te dichten (bijvoorbeeld door het vaststellen van een conserverende aanslag bij emigrerende aanmerkelijkbelanghouders).

Hoe kan het dat ngo’s, wetenschappers en miljonairs/miljardairs wél pleiten voor eerlijkere belastingen, maar de Minister-President niet?

Zoals aangegeven in het antwoord op vraag 2 vindt het kabinet het terecht dat dat er aandacht gevraagd wordt voor wereldwijd toenemende ongelijkheid en de rol die overheden spelen via hun belastingstelsel. Het kabinet maakt hierbij onderscheid tussen mondiale ontwikkelingen en de situatie in Nederland, waar al sprake is van een sterk herverdelend belastingstelsel en de ongelijkheid relatief laag en stabiel is.

Is de Minister-President op de hoogte van het feit dat de voormalig Staatssecretaris van Financiën vermogensongelijkheid een belangrijk thema heeft genoemd in zijn brief over bouwstenen voor een beter belastingstelsel10 en dat de Kamer heeft gevraagd om verschillende mogelijkheden van hogere belastingen op vermogens boven 1 miljoen euro te onderzoeken?11 Hoe verhoudt zijn uitspraak dat miljonairs genoeg belasting betalen zich tot bovengenoemde feiten?

Voor het feitelijke beeld met betrekking tot vermogensongelijkheid in Nederland verwijs ik naar het antwoord op vraag 12. In de bouwstenen voor een beter belastingstelsel komt vermogensongelijkheid als thema terug in de context van het belasten van kapitaalinkomen. Op verzoek van de Kamer worden daarin ook opties uitgewerkt om vermogens boven de 1 miljoen euro meer te belasten.

BNR, 24 januari 2020 (https://www.bnr.nl/nieuws/financieel/10400926/rutte-miljonairs-betalen-al-genoeg-belasting-in-nederland)

BNR, 23 januari 2020 (https://www.bnr.nl/nieuws/internationaal/10400770/minister-hoekstra-terecht-dat-allerrijksten-meer-belasting-betalen)

De Volkskrant, 23 januari 2020 (https://www.volkskrant.nl/nieuws-achtergrond/superrijken-smeken-om-meer-belasting-voor-de-allerrijksten-op-economische-top-in-davos~bda4d464/)

UNCTAD, 2015, «World Investment Report», https://unctad.org/en/PublicationsLibrary/wir2015_en.pdf

Het Financieele Dagblad, 19 januari 2020 (https://fd.nl/opinie/1331421/nederlandse-multinationals-betalen-wel-netjes-belasting)

Caminada, Goudswaard & Knoef (2014), Vermogen in Nederland gelijker verdeeld sinds eind negentiende eeuw

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20192020-1767.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.