Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 312 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Heeft u kennisgenomen van het jaarverslag van ING over 2016, waarin de post «loans and advances to customers» over de jaren 2014 en 2015 met maar liefst 185 en 163 miljard euro door ING naar boven wordt bijgesteld? (pagina 111 van het jaarverslag)

Ja. Naar aanleiding van de vragen van de leden Omtzigt en Ronnes heb ik de jaarrekening van ING over 2016 nader bekeken.1 Daaruit wordt duidelijk dat het verschil in de betreffende post volgt uit liquiditeitsmanagement («cash pooling»). Dit wordt gebruikt door bedrijven met meerdere rekeningen en activiteiten in verschillende landen. Bij het «poolen» van alle rekeningen van één bedrijf kunnen positieve en negatieve standen van een klant worden gesaldeerd. Hieronder treft u een theoretisch voorbeeld van «cash pooling» voor een klant met drie rekeningen. De bruto vordering op klant «A» is 15, terwijl de bruto deposito van klant «A» 20 bedraagt. Indien de standen op een gegeven moment gesaldeerd zouden worden, gaat het (netto) om een vordering van 0 en een deposito van 5.

|

Cash pool klant «A» |

|

|

Saldo rekening #1 |

– 5 |

|

Saldo rekening #2 |

+ 20 |

|

Saldo rekening #3 |

– 10 |

|

Gesaldeerd |

+ 5 |

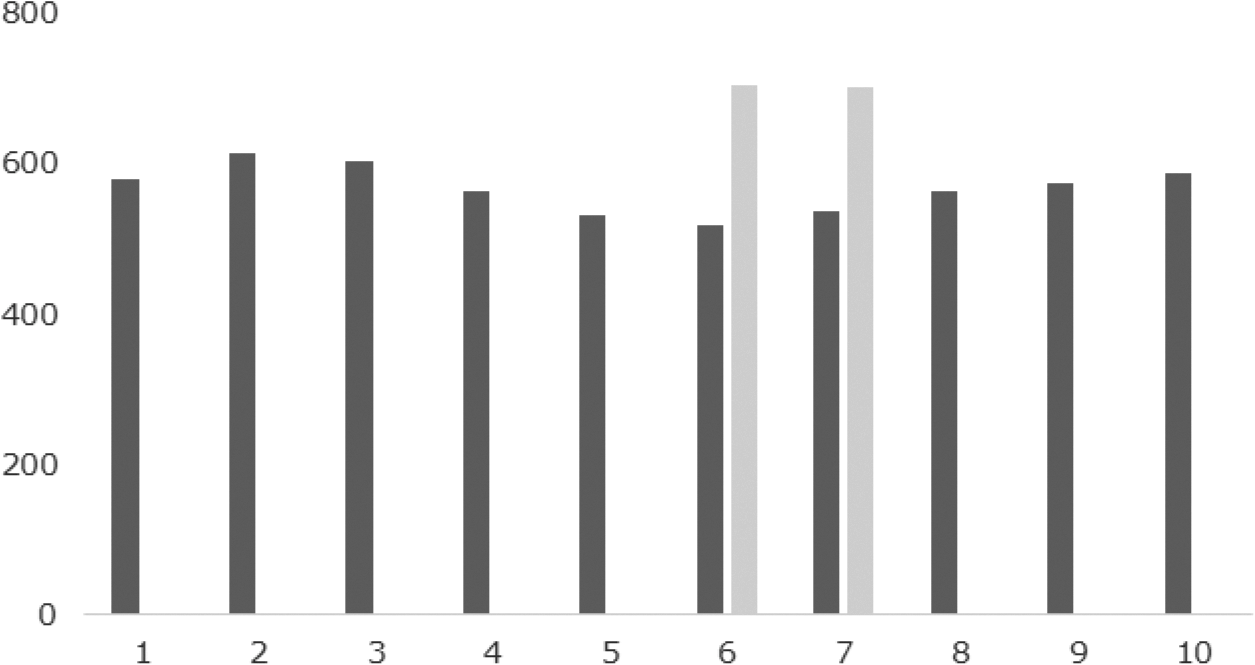

Mijn begrip van de openbare jaarrekeningen van ING is als volgt. In de jaarrekeningen over de jaren 2014, 2015 en 2016 wordt «cash pooling» op netto basis gepresenteerd. In de jaarrekening over 2016 wordt uitgelegd dat ING in de loop van 2016 haar beleid heeft aangepast waardoor saldering aan het einde van elke verslaggevingsperiode plaatsvindt. Bij de geconsolideerde balans over 2016 zijn daarom de vergelijkende cijfers van de betreffende rekeningen voor de jaren 2014 en 2015 op bruto basis gepresenteerd. Dit leidt in de vergelijking tot hogere vorderingen op klanten die gebruik maken van «cash pooling». Hieronder treft u het verloop aan van de totale vorderingen op klanten («loans and advances to customers») van ING. Hierbij is onderscheid gemaakt tussen cash pooling op netto en – waar beschikbaar – bruto basis (lichtgrijs). Het verschil komt op dezelfde manier terug in de vergelijking van de totale deposito’s van klanten.

Figuur 1: ING's vorderingen op klanten op de geconsolideerde balans

Bron: Jaarverslagen ING

Kent u een ander voorbeeld uit de geschiedenis van het Nederlandse bedrijfsleven, waarbij een bedrijf zijn balans met 185 miljard euro moet bijstellen? Zo ja, welk bedrijf? Zo nee, wat is de hoogste verandering die u bekend is?

In 2016 hebben meerdere banken cash pooling zowel op netto als bruto basis meegenomen in hun verslaglegging van vorderingen op klanten.2

Was u (uw ambtsvoorganger) op de hoogte dat ING, die in 2014 staatssteun had, zulke grote bedragen in «asset pooling» niet op de balans had staan, terwijl dat volgens de internationale standaarden wel moest?

De internationale verslaggevingsstandaarden (IFRS) schrijven niet voor dat «cash pooling» te allen tijde op bruto basis moet worden gepresenteerd. Op basis van de standaarden mag een onderneming in haar geconsolideerde jaarrekening het nettobedrag in de balans opnemen indien de onderneming: «(a) thans een in rechte afdwingbaar recht heeft om de opgenomen bedragen te salderen; en (b) voornemens is om hetzij de verplichting op netto basis af te wikkelen, ofwel om het actief te realiseren op hetzelfde moment dat de verplichting wordt afgewikkeld.»3 Bij het opstellen van de jaarrekeningen moeten ondernemingen deze principes toepassen. De principes staan toe dat ondernemingen, zoals ING, dergelijke cijfers in het jaarverslag op netto basis presenteren indien naar de mening van de onderneming en haar accountant aan die principes wordt voldaan.

De Minister van Financiën is niet verantwoordelijk voor de inhoud van de jaarlijkse verslaglegging van individuele banken. Daarom is er geen overleg met banken of hun accountants over de toepassing van de internationale verslaggevingsstandaarden in de praktijk. Ook niet met ING en haar accountant. De Staat heeft in 2014 de laatste aflossing van ING ontvangen, ten tijde van het opstellen van de jaarrekening was er geen sprake meer van staatssteun.

De IFRS staan overigens los van de prudentiële kwalificatie, bijvoorbeeld voor de leverage ratio (zie hiervoor het antwoord op onder meer vraag 7 en 10).

Indien bij cash pooling over alle rekeningen van een klant gesaldeerd sprake is van een negatieve stand, heeft de bank een vordering op de klant. Er is dan sprake van een kredietrisico voor de bank. Om dit risico te mitigeren kan worden verplicht dat klanten op gesaldeerde basis altijd een positief saldo hebben. In dat geval heeft de bank per saldo een schuld aan de klant oftewel een deposito.

Heeft u inzage gekregen in welke posten er op de balans stonden? Gaat het om derivaten, «asset pooling» of iets anders? Kunt u inzage geven in deze posten, die op de balans gezet zijn in de periode waarin ING staatssteun kreeg en verder een Asset Quality Review (AQR) onderging?

De voornoemde openbare jaarrekeningen van ING geven inzage in posten van de geconsolideerde balans, alsook in het effect van eventuele nettering die verband houdt met «cash pooling». De geconsolideerde balans in de jaarrekening staat los van de prudentiële behandeling voor de Asset Quality Review (AQR). Bij de AQR van 2014 is de totale blootstelling van alle deelnemende banken, inclusief ING, op individuele basis openbaar gepubliceerd.4 Over de uitkomsten hiervan is uw Kamer geïnformeerd.5

Is er voldoende intern en extern toezicht geweest in het kader van de anti-witwaswetgeving op de «asset pooling» en de «off balance sheet vehicles»?

DNB houdt op basis van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) integriteitstoezicht op onder meer banken. De Wwft ziet, kort samengevat, op de dienstverlening aan klanten en transacties die daarbij horen. Instellingen dienen zelf een inschatting te maken van de diensten en producten die zij aanbieden en de risico’s die daaraan verbonden zijn. Daarbij dienen zij rekening te houden met onder andere de complexiteit van het product of de dienst, de leveringskanalen en geografische risico’s. Naast de inherente risico’s van het product of de dienst dient een instelling ook te kijken naar de inherente klantrisico’s. Dit geldt voor alle klanten, ook indien een klant meerdere rekeningen heeft binnen een cash pool.

Heeft het ministerie en/of De Nederlandsche Bank (DNB) en/of de Autoriteit Financiële Markten (AFM) (in geval er sprake is van effectenkrediet) onderzoek gedaan in 2014 (of eerder) naar de aanzienlijke «asset pooling» binnen ING?

De jaarlijkse verslaggeving staat los van de prudentiële kwalificatie, bijvoorbeeld voor de leverage ratio. Het is aan de prudentiële toezichthouder om – los van de jaarlijkse verslaggeving – te controleren of nettering binnen rekeningen van een klant in lijn is met de prudentiële regels. Over de leverage ratio en de toepassing ervan was de Minister van Financiën op de hoogte, vanwege het belang voor de financiële stabiliteit (zie het antwoord op vraag 10).

Vanuit prudentieel oogpunt worden strenge eisen gesteld aan het wel of niet netteren van rekeningen van een klant. Het voorstel van de Europese Commissie ten aanzien van de kapitaaleisen eist dat fysieke saldering van cash pools dagelijks – of naar mening van de toezichthouder frequent genoeg – plaatsvindt.6 De onderhandelingen over dit voorstel zijn nog niet afgerond.

Het is aan de toezichthouder om, indien nodig, onderzoek naar cash pooling te doen. De toezichthouder doet geen mededelingen over individuele banken.

Kunt u aangeven of het rapport van de AFM uit maart 2015 over (onder meer) onderpandverplichtingen bij rentederivaten als grondslag heeft gediend voor «asset pooling»?

Heeft ING of de accountant van ING overleg gevoerd met het ministerie over het feit dat zij deze post niet op de balans zou zetten? Zo ja, kunt u daarvan details geven?

Heeft ING of de accountant van ING overleg gevoerd met de regering of het ministerie over deze enorme correctie in de balans? Zo ja, kunt u daarvan details geven?

Het is aan de accountant om de jaarrekening te controleren op basis van de standaarden voor verslaggeving. De AFM houdt vervolgens toezicht op de financiële verslaggeving van effectenuitgevende instellingen. Het ministerie is niet verantwoordelijk voor de inhoud van de jaarlijkse publicatie van de jaarrekening van individuele banken. Daarom is er geen overleg met banken of hun accountants over de toepassing van de internationale verslaggevingsstandaarden in de praktijk. Ook niet met ING en haar accountant.

De jaarlijkse verslaggeving staat los van de prudentiële kwalificatie, bijvoorbeeld voor de leverage ratio. Het is aan de prudentiële toezichthouder om – los van de jaarlijkse verslaggeving – te controleren of nettering binnen rekeningen van een klant in lijn is met de prudentiële regels. Over de leverage ratio en de toepassing ervan was de Minister van Financiën wel op de hoogte, vanwege het belang voor de financiële stabiliteit. Het ministerie is in 2015 door ING op de hoogte gesteld van het feit dat het wel of niet netteren van «cash pooling» van invloed kan zijn op de totale blootstelling van een bank en daarmee ook de leverage ratio. Dit is tevens zichtbaar in de openbare jaarrekeningen van ING voor de jaren 2014 en 2015 (zie het antwoord op vraag 11).

Wat was het standpunt van de Europese Centrale Bank (ECB) in 2014 met betrekking tot het standpunt van ING (en haar accountant) rond fictieve «cash pooling» en de mogelijke verschillen ten aanzien van het kapitaal?

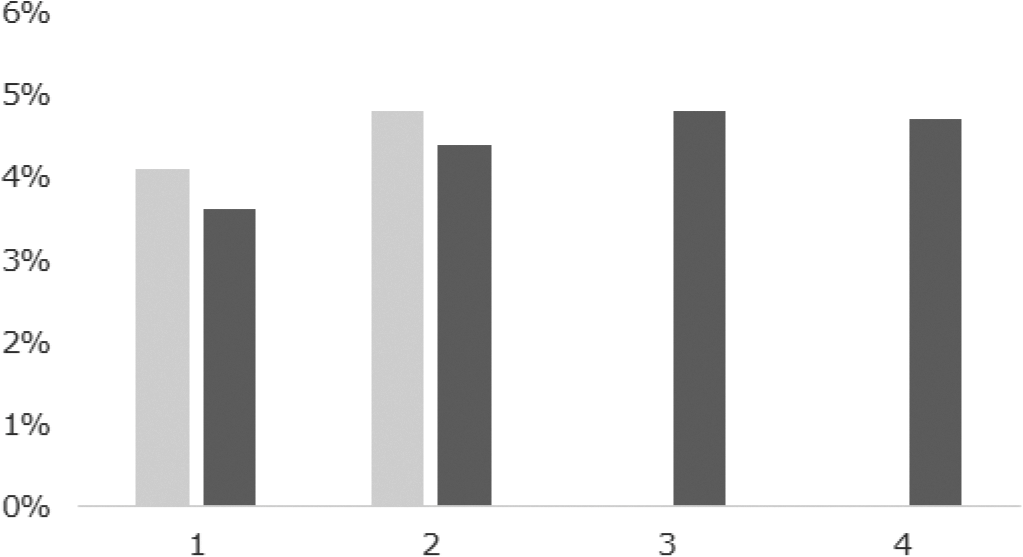

Zoals aangegeven in het antwoord op vraag 10, is het aan de prudentiële toezichthouder om – los van de jaarlijkse verslaggeving – te controleren of nettering binnen rekeningen van een klant bij de berekening van de leverage ratio in lijn is met de prudentiële regels. De toezichthouder zelf doet geen mededelingen over individuele banken. Uit publieke informatie valt af te leiden dat ING over de jaren 2014 en 2015, de leverage ratio, met cash pooling zowel op netto basis (lichtgrijs) als bruto basis (donkergrijs) rapporteerde. Vanaf 2016 presenteerde ING haar leverage ratio – in tegenstelling tot de normale verslaggeving – met cash pooling op bruto basis. In algemene zin leidt het berekenen van een leverage ratio op bruto basis tot een lagere of gelijke leverage ratio in vergelijking met een leveratio ratio die berekend is op netto basis. Het prudentiële raamwerk is in die zin – mede vanuit prudentiële overwegingen – anders dan het accountingraamwerk.

Figuur 2: ING's leverage ratio

Bron: Jaarverslagen ING

Deelt u het standpunt van ING (en haar accountant) dat er begin 2015 (boekjaar 2014) en begin 2016 (boekjaar 2015) in algemene zin onduidelijkheid bestond over International Accounting Standard (IAS) 32?

Op grond van de IFRS mogen banken het nettobedrag in de balans opnemen (zie antwoord op vraag 3). Deze standaard is gebaseerd op principes en schrijft niet voor hoe de intentie om op netto basis af te wikkelen bewezen moet worden.

Bent u bekend met het feit dat de International Financial Reporting Interpretations Committee (IFRIC) de uitleg van de IAS 32 wel duidelijk achtte en in 2016 een zogenaamde Agenda Rejection Notice uitvaardigde (zodat de vraag over fictieve «cash pooling» niet werd geagendeerd)?

In de «Agenda Rejection Notice» wordt gesteld dat de vaststelling van wat een voornemen is om verplichtingen op netto basis af te wikkelen, afhangt van de individuele feiten en omstandigheden van elk specifiek geval.7 Bij cash pooling zou saldering via fysieke transacties aan het einde van een verslaggevingsperiode plaats moeten vinden. ING voert vanaf dat moment aan het einde van elke verslaggevingsperiode fysieke transacties uit van bankrekeningen van een cash pool naar een netting account.

Is het u bekend waarom de bank niet zelf vóór het jaar 2014 (inwerkingtreding IAS 32) een vraag heeft voorgelegd aan de IFRIC nu de naar de mening van ING (en Ernst & Young (EY)) bestaande onduidelijkheid zeer materieel was voor de omvang van het kapitaal van de bank, mede gelet op de geplande AQR?

Dit is mij niet bekend. Zoals onder andere aangegeven in antwoord op vraag 11, staat de prudentiële kwalificatie los van de kwalificatie volgens de accountingregels.

Hebben deze correcties invloed op de door DNB (en dezelfde accountskantoren EY en KPMG uitgevoerde) Asset Quality Review ten behoeve van de start van het Europese bankentoezicht op 4 november 2014? Zo ja, hoe groot is deze invloed en zijn de correcties los van de verslaggeving actief gemeld aan de ECB?

Hier heb ik geen informatie over. Zoals aangegeven in onder andere het antwoord op vraag 11, is het aan de toezichthouder om – los van de jaarlijkse verslaggeving – te controleren of nettering binnen rekeningen van een klant bij de berekening van de leverage ratio in lijn is met de prudentiële regels. Het prudentiële raamwerk is in die zin – mede vanuit prudentiële overwegingen – anders dan het accountingraamwerk. Over de openbare uitkomsten van de AQR is uw Kamer geïnformeerd.8

Heeft u er kennis van genomen dat ING op 20 maart 2017 bij de jaarrekening van KPMG over het boekjaar 2016 van ING (ook) een verklaring heeft gedeponeerd in de Verenigde Staten die EY reeds op 29 februari 2016 heeft ondertekend met een disclaimer ten aanzien van de door KPMG uitgevoerde correcties over de jaren 2014 en 2015? Kunt u uitleggen waarom ING gewacht heeft tot begin 2017 met het deponeren van deze verklaring uit 2016 over correcties van boekjaren 2014 en 2015?

Dit is mij niet bekend. Het ministerie is niet verantwoordelijk voor het controleren van de jaarrekeningen van individuele banken, ook niet in derde landen.

Is er op enig moment overleg geweest tussen ING en/of haar accountants (EY, KPMG) over deze verklaringen met de regering of het ministerie? Zo ja, wat was de toelichting van ING en/of haar accountants op deze enorme materiële wijzigingen en het feit dat het een jaar geduurd had voordat ze gedeponeerd werden (en het feit dat er twee verklaringen gedeponeerd zijn)?

Welke gevolgen heeft het voor de accountant van ING dat er een zo grote correctie wordt doorgevoerd op de balans?

Er gelden internationale standaarden die worden toegepast door instellingen en hun accountant. Als in het algemeen daadwerkelijk sprake is van een ernstige fout bij controle van een jaarrekening, dan zou dat gevolgen kunnen hebben voor een accountant. Er zou bijvoorbeeld een tuchtprocedure tegen de betrokken accountant kunnen worden aangespannen of een instelling zou kunnen besluiten een andere accountant aan te stellen. Het is niet aan mij om te beoordelen of er aanleiding is voor dergelijke stappen.

Welke gevolgen hebben de wijzingen van de balans voor de ratio’s van ING in de betrokken jaren?

Zie de antwoorden op de vragen 1 en 11. Daaruit blijkt dat voor de leverage ratio, de prudentiële kwalificatie leidend is.

De vragen worden één voor één beantwoord. Het is niet gelukt de vragen binnen drie weken te beantwoorden.

https://www.ing.com/About-us/Annual-reporting-suite/Annual-Report/2016-Annual-Report-Accelerate.htm

Zie bijvoorbeeld https://www.abnamro.com/en/images/Documents/050_Investor_Relations/Financial_Disclosures/2016/ABN_AMRO_Group_Annual_Report_2016.pdf; https://www.rabobank.com/en/images/annual-report-2016.pdf

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20182019-312.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.