Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 399 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kent u het artikel «Eén schop en iedereen glijdt van de helling» uit de Groene Amsterdammer van 4 oktober 2017?1

Deelt u de stelling dat de repomarkt de financiële crisis in 2008 tot een wereldwijde crisis maakte? Zo nee, waarom niet? Zo ja, deelt u de analyse dat men al in de jaren negentig wist dat de repomarkt een financiële crisis kon veroorzaken?

Klopt het dat repomarkten cruciaal zijn voor de geldschepping van de Europese Centrale Bank (ECB)? Is de repomarkt inmiddels het monetaire instrument bij uitstek voor de ECB en de andere centrale banken in de Eurpese Unie (EU)?

Klopt het dat centrale banken volgeladen worden met onderpand van slechte kwaliteit en dat zo indirect belastinggeld op het spel wordt gezet?

Een «repurchase agreement» (repo) is een overeenkomst waarbij een partij stukken verkoopt met de verplichting om de stukken in de toekomst terug te kopen. Voor een wederpartij, die stukken tijdelijk overneemt, is de transactie een «reverse repurchase agreement» (reverse repo). De stukken die worden overgedragen kunnen bijvoorbeeld aandelen of obligaties zijn. De gebruikelijke looptijden van deze transacties variëren van één dag tot één jaar. Banken gebruiken dit soort transacties om tijdelijk liquiditeit te verkrijgen. Ook gebruiken vermogensbeheerders dit soort transacties om rendement te genereren.

Er liggen meerdere oorzaken ten grondslag aan de financiële crisis. Zo was er sprake van onderkapitalisatie en slecht zicht op risico’s in de financiële sector. Verliezen op portefeuilles leidden tot problemen bij individuele instellingen. Dit effect werd versterkt door meerdere verwevenheden in de financiële sector en het stilvallen van de markt voor financiering, onder andere via repo’s. Daarnaast was toezicht voor een groot deel nationaal georiënteerd. Ook waren er geen regels over hoe om te gaan met banken in problemen. In gevallen waarbij de buffers van banken ontoereikend waren, schoten in sommige gevallen ook overheden te hulp. Tenslotte waren bepaalde prikkels bij het adviseren van klanten niet gebalanceerd.2 Na de crisis zijn dan ook stappen genomen, zoals in het aanscherpen van de regels, vergroten van transparantie op markten, het inrichten van gemeenschappelijk toezicht en een raamwerk voor resolutie.

Het eurosysteem is zo ingericht dat geldschepping bij commerciële banken plaatsvindt door schuldaanvaarding tussen klant en bank. De ECB heeft het mandaat om een stabiel monetair beleid uit te voeren. Dit doet zij door renteniveaus aan te passen, maar ook door markt- en krediettransacties uit te voeren. Een voorbeeld hiervan zijn langlopende herfinancieringtransacties. Een voorwaarde van dit programma is dat voldoende dekking met onderpand wordt verstrekt. Om het kredietrisico op tegenpartijen te mitigeren stelt de ECB ook eisen aan stukken die in aanmerking komen, zoals een hoge kredietkwaliteit. Wanneer centrale banken stukken belenen krijgen zij in ruil hiervoor cash. Bij dergelijke transacties, die gezien worden als (reverse) repo’s, zijn dus meerdere waarborgen om ervoor te zorgen dat onderpand van voldoende kwaliteit is. Ook geeft de ECB uitvoering aan opkoopprogramma’s, beter bekend als Quantitative Easing (QE). Hierbij koopt de ECB staatsobligaties, covered bonds en bedrijfsobligaties op.3

Bent u het eens met de analyse dat de Europese lidstaten onderpandfabrieken zijn geworden voor de schaduwbancaire sector? Zo ja, wat zijn hiervan de risico’s?

Europese lidstaten financieren hun begrotingstekort door de uitgifte van staatsobligaties. De kredietwaardigheid van staatsobligaties is over het algemeen hoog. Partijen als banken, particuliere investeerders, maar ook instellingen die onder de definitie van een schaduwbank vallen kunnen dit soort staatsobligaties bezitten.4 Dat financiële instellingen staatsobligaties aanhouden als investering, of deze inleggen als onderpand acht ik op voorhand niet onwenselijk. Dit laat onverlet dat het van belang is om ook risico’s in het schaduwbankwezen te monitoren. Het onderwerp schaduwbankwezen staat dan ook meermaals op de agenda van diverse internationale overleggen zoals van de Financial Stability Board (FSB)

Klopt de scahtting van de lobbyvereniging International Capital Markets Association dat de omvang van de repomarkt in de Europese Unie € 5.600 miljard bedraagt en dat de omvang van de markt van gelijkwaardige typen onderpandfinanciering zelfs boven de € 7.000 miljard ligt? Wat is volgens u de omvang van de repomarkt en van gelijkwaardige typen onderpandfinanciering in de EU? Klopt het dat de omvang in vijftien jaar tijd verdrievoudigd is?

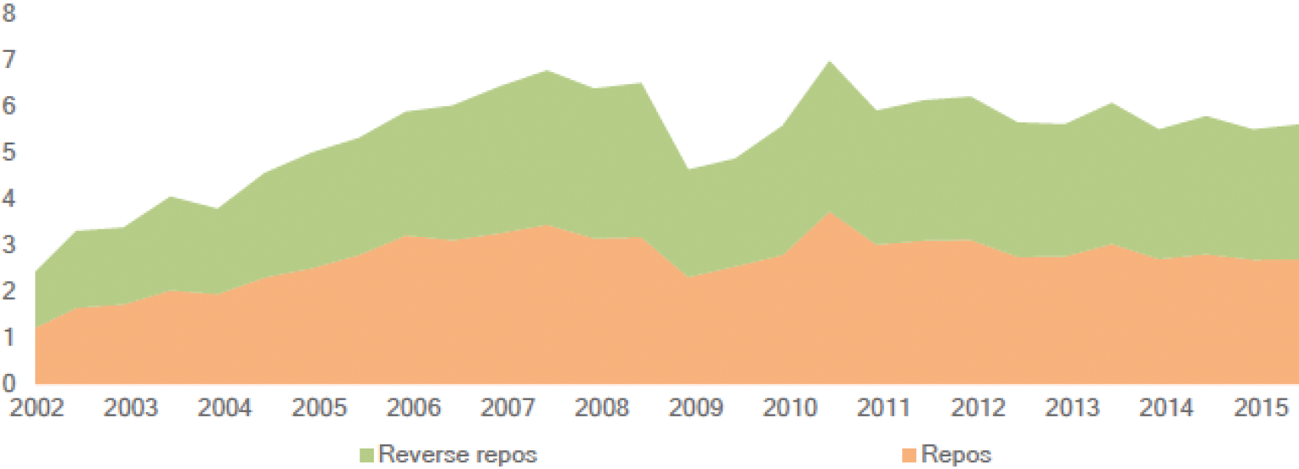

De Europese autoriteit voor effecten en markten (ESMA) heeft recent een onderzoek gepubliceerd waarin de marktomvang van de Europese repomarkt is geschetst.5 De totale Europese markt voor repo’s en reverse repo’s tezamen bedroeg € 1.000 mrd in 2002 en ongeveer € 5.500 mrd in 2015. Daarbij ziet u in de volgende grafiek de ontwikkeling, alsook de verhouding tussen repo’s en reverse repo’s. De verhouding tussen repo’s en reverse repo’s is niet constant, omdat deze ook met partijen buiten Europa wordt gesloten.

Figuur 1 – Marktomvang repo’s (oranje) en reverse repo’s (groen) in mrd euro

Bron: ESMA

Klopt het dat geen enkele toezichthouder duidelijk zicht heeft op deze repomarkt en dat deze markt nog steeds niet gereguleerd is? Zo nee, waarom niet? Zo ja, hoe kan het dat een Europese markt van duizenden miljarden euro’s aan elk financieel toezicht ontsnapt? Bent u van mening dat de repomarkt beter gereguleerd zou moeten worden of duurder gemaakt moet worden? Zo ja, hoe bent u van plan daaraan bij te dragen? Zo nee, waarom niet?

Bent u het eens met de analyse dat de markt die aan de basis lag van de grootste financiële ramp sinds de jaren dertig, nog steeds voortwoekert als een ongereguleerde «doomsday»-machine waarin allerlei risico’s zich blijven opstapelen buiten het oog van de toezichthouders? Deelt u de analyse dat wij nog altijd geen systeem hebben waarin banken failliet kunnen gaan? Zo ja, is dat een probleem? Zo nee, waarom niet? Deelt u de analyse dat het financieel systeem nog steeds kwetsbaar is en dat er een toekomstige klap aan zit te komen?

Op microniveau houden autoriteiten toezicht op financiële instellingen, zoals banken, verzekeraars, pensioenfondsen, en vermogensbeheerders. Tegelijk wordt op macroniveau ook het financiële systeem in zijn geheel gemonitord, bijvoorbeeld door de European Systemic Risk Board (ESRB) en de Financial Stability Board (FSB). De FSB doet ook internationale beleidsaanbevelingen op verschillende types «schaduwbank» die veelal op Europees niveau geïmplementeerd worden.6

Ten aanzien van effectenfinancieringstransacties – waar repo’s onderdeel van zijn – geldt specifieke wet- en regelgeving, de Securities Financing Transactions Regulation (SFTR).7 Zo is in 2015 de transparantie bij dit soort transacties vergroot en worden partijen verplicht om transacties te rapporteren aan centrale registers. Daarnaast zijn beheerders van beleggingsinstellingen verplicht om hun klanten te informeren in welke mate zij deze transacties gebruiken. Verder worden eisen gesteld aan het hergebruik van onderpand en kan de Europese Autoriteit voor Effecten en Markten (ESMA) nu real-time markten monitoren. Daarbij lopen dit soort transacties vaak via centrale tegenpartijen (CCP’s). Momenteel wordt de laatste hand gelegd aan wetgeving die de veerkracht en herstelbaarheid van deze CCP’s vergroot.

Ik deel de analyse van het lid Snels niet dat er nog geen systeem zou zijn waarin banken failliet kunnen gaan. De Europese bankensector is als gevolg van strengere regels, maar ook onder druk van markten, schokbestendiger geworden. Daarnaast is Europees toezicht ontwikkeld en indien banken toch in de problemen komen, is er een raamwerk ontwikkeld dat ervoor zorg draagt dat banken dan wel zorgvuldig worden afgewikkeld of ordentelijk failliet gaan. Dit neemt niet weg dat het blijven monitoren en verbeteren van het financiële systeem onze aandacht verdient. Momenteel wordt er dan ook ten aanzien van banken in EU-verband onderhandeld over risicoreducerende maatregelen. Een belangrijk onderdeel hiervan is het bepalen van de hoogte en kwaliteit van bail-inbare buffers, die er zorg voor dienen te dragen dat banken eventuele problemen zelf kunnen oplossen.8

Klopt het dat de Financial Stability Board (FSB) met ingrijpende regels voor de onderpandmarkten op de proppen is gekomen, maar dat deze zijn verwaterd na enkele consultatierondes met de industrie? Zo ja, waarom? Zouden deze ingrijpende regels niet alsnog moeten worden ingevoerd?

De FSB monitort de schaduwbancaire sector en rapporteert hier jaarlijks over. In 2013 heeft de FSB een beleidsraamwerk op het gebied van effectenfinancieringstransacties gepubliceerd.9 In Europa is dit in de eerdergenoemde SFTR verwerkt en in 2015 in werking getreden. Daarmee was de FSB een belangrijke speler om robuuste regels voor effectenfinancieringstransacties – waaronder repo’s – in de praktijk te doen gelden. De FSB stelt nieuwe beleidsvoorstellen ter consultatie aan haar leden en andere stakeholders (zoals de financiële sector en autoriteiten die niet lid zijn).10 Daaropvolgend worden nieuwe beleidsvoorstellen volgens een gestructureerd proces behandeld en vindt uiteindelijk besluitvorming plaats op basis van haar leden. Dit zijn aangesloten jurisdicties waar veelal het Ministerie van Financiën, de centrale bank, de gedragstoezichthouder of andere toezichthoudende autoriteit zitting in hebben.

Klopt het dat de financiële transactietaks (FTT) voor repo’s is weggelobbyd? Zo ja, waarom? Moet er niet alsnog een financiële transactietaks komen voor alle financiële transacties, inclusief repo’s?

Nederland is op dit moment geen voorstander van een FTT, onder andere omdat het Nederlandse pensioenfondsen raakt. Tevens is er disproportionele samenloop met de bankenbelasting en de inkomsten van een FTT vloeien niet volledig terug naar de lidstaten.

Conform de definitie van de FSB is een instelling een schaduwbank als zij: (I) onderdeel zijn van een keten van kredietbemiddeling, (II) niet onder banken- of vergelijkbaar toezicht staan en (III) zich met bankachtige activiteiten bezighouden.

European Securities and Markets Authority (ESMA), Collateral Scarcity premia in Euro area repo markets, Working Paper no. 1 2017

Verordening (EU) 2015/2365 van het Europees parlement en de Raad van 25 november 2015 betreffende de transparantie van effectenfinancieringstransacties en van hergebruik en tot wijziging van Verordening (EU) nr. 648/2012, (PbEU 2015, L 337)

FSB, Strengthening Oversight and Regulation of Shadow Banking, a policy framework for addressing shadow banking risks in securities lending and repo’s, 29 augustus 2013

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-399.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.