Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 3032 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

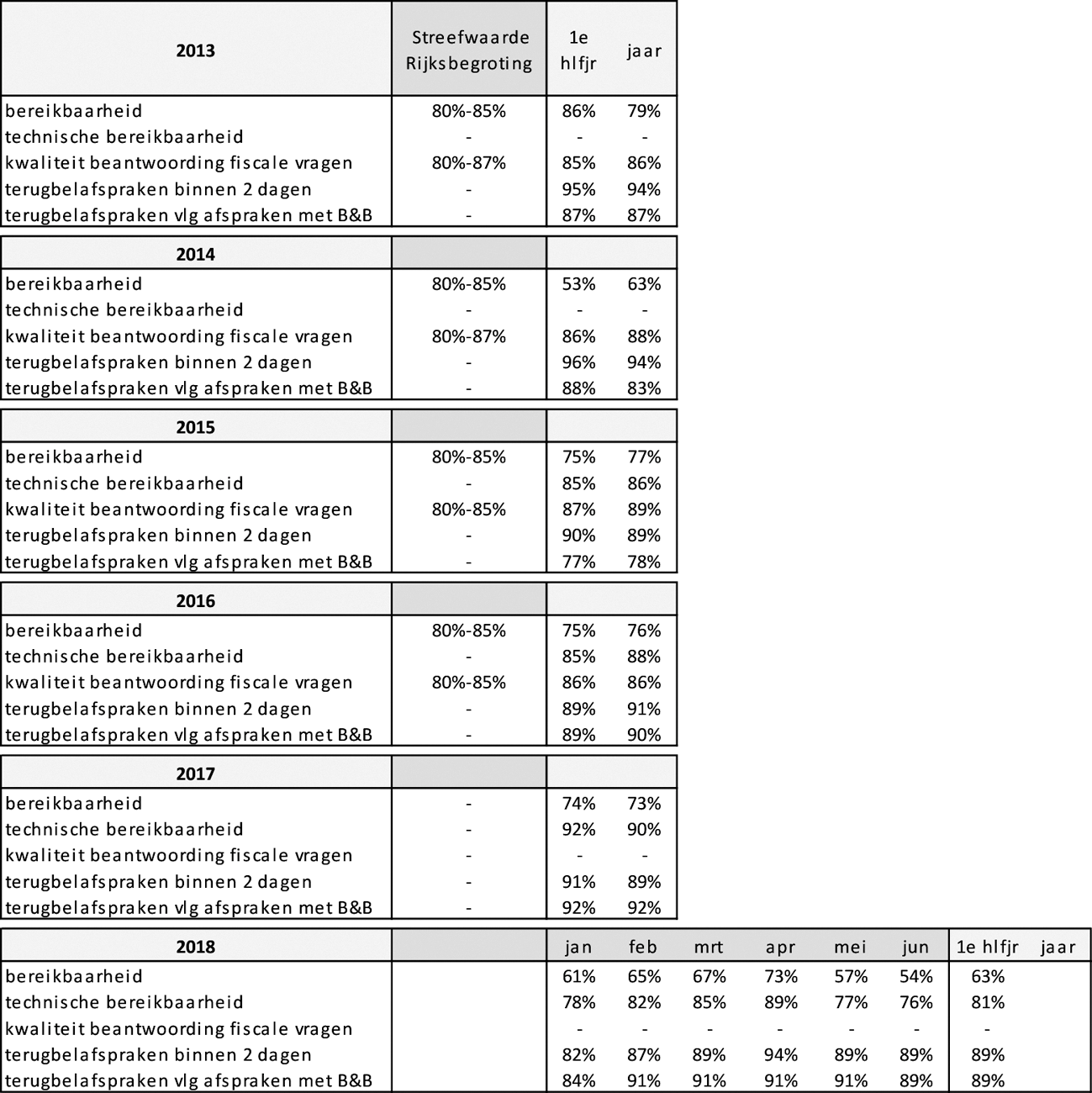

Herinnert u zich dat uw ambtsvoorgangers in bijvoorbeeld de 16e (pagina 35), 17e (pagina 63), 18e (pagina 26) en 19e halfjaarsrapportage (pagina 46) netjes de volgende cijfers over de belastingtelefoon opnamen:

– telefonische bereikbaarheid?

– terugbelafspraken (frontoffice-backoffice berichten) binnen twee werkdagen?

– terugbelafspraken volgens afspraken met burgers en bedrijven?

– kwaliteit beantwoording fiscale vragen belastingtelefoon?

Waarom zijn deze gegevens niet meer opgenomen in de 20e en 21e halfjaarsrapportage, terwijl ze toch buitengewoon relevant bleken te zijn?

Zijn er meer relevante tabellen en cijfers uit de halfjaarsrapportages gelaten, die toch essentieel zijn om een inzicht te geven in de problemen en uitdagingen van de Belastingdienst? Zo ja, welke zijn dat dan?

De set productietabellen in de 20e en de 21e Halfjaarsrapportage (HJR) bevat de indicatoren uit de begroting IX 2017. De meeste door u genoemde gegevens waren in het verleden (deels tot 2011, deels tot 2016) in de begroting opgenomen indicatoren over de dienstverlening van de Belastingdienst. Vanaf de begroting van 2017 zijn andere, in onze ogen meer relevante indicatoren opgenomen. De bereikbaarheidsindicator biedt bijvoorbeeld enkel inzicht in de bereikbaarheid van de telefonische dienstverlening, terwijl de Belastingdienst via meerdere kanalen diensten verleent. Er zijn andere indicatoren die inzicht geven in deze prestaties: in de begroting 2017 is daarom de KPI «klanttevredenheid» voor de dienstverleningskanalen telefoon, website, en balie opgenomen, die gebaseerd is op de principes van het Canadese ICCS-Client Satisfaction Model (zie ook het antwoord bij vraag 3).

Ook voor de andere «productietabellen» uit de HJR geldt dat vanaf de 20e HJR wordt aangesloten bij de begrotingsindicatoren. Daarmee wordt bereikt dat een duidelijke set indicatoren wordt gepresenteerd die een actueel beeld geeft van de uitvoering in relatie tot de in de lopende begroting geformuleerde doelstellingen en streefwaarden.

Kunt u deze gegeven per half jaar over de afgelopen vijf jaren in een tabel zetten (per half jaar), inclusief de streefcijfers?

Hieronder wordt een overzicht van de gevraagde gegevens weergegeven.

De bereikbaarheid (%) is het aantal geholpen bellers via ofwel een belastingtelefoonmedewerker ofwel via de zogenaamde bestelautomaat voor formulieren, afgezet tegen het aantal binnengekomen telefoontjes. De binnengekomen telefoontjes zijn inclusief bellers die, bijvoorbeeld vanwege grote drukte, geen toegang krijgen tot het keuzemenu van de Belastingtelefoon.

De technische bereikbaarheid (%) betrekt in de bereikbaarheid zowel de bellers die via het keuzemenu zijn geholpen met het aanvragen van uitstel of die anderszins via het keuzemenu voldoende zijn geïnformeerd, als de bellers die zelf het gesprek beëindigen in het keuzemenu (bv. omdat de beller geen BSN bij de hand heeft). De technische bereikbaarheid wordt sinds 2015 gemeten. De technische bereikbaarheid is destijds geïntroduceerd, omdat de Belastingtelefoon bellers door uitbreiding van de technische mogelijkheden via en in het keuzemenu steeds meer kon helpen zonder dat er een gesprek met een belastingtelefoonmedewerker nodig of mogelijk (door het zelf beëindigen van de verbinding door de beller in het menu) was. Voorbeelden van deze vorm van hulp zijn het aanvragen van uitstel, het vermelden van algemene informatie via een eindtekst (bv. datum uitbetaling) of het bestellen van een formulier. De (oorspronkelijke) indicator bereikbaarheid werd daardoor steeds minder representatief als maatstaf voor geholpen bellers.

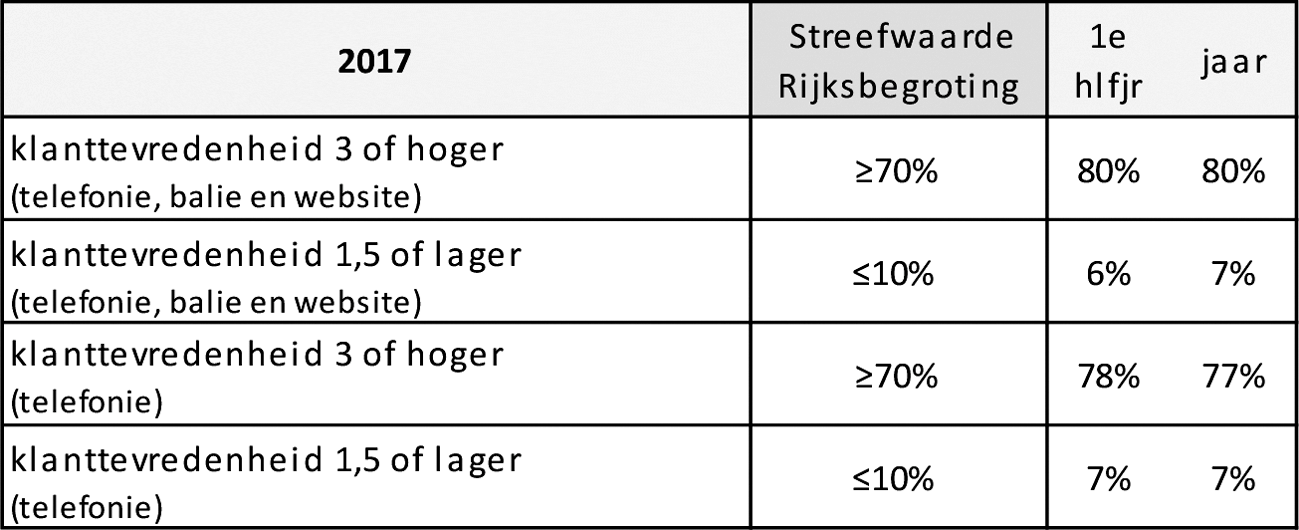

De methodiek voor de bepaling van de kwaliteit van beantwoording van de wet- en regelgevingsvragen is in 2016 gewijzigd. Sinds die tijd wordt gewerkt met een klanttevredenheidssystematiek, waarvan de gepercipieerde kwaliteit van de beantwoording van fiscale vragen onderdeel uitmaakt. Dit Centraal Klant Tevredenheid Onderzoek (hierna: CKTO) is ingericht volgens de principes van het Canadese ICCS-Client Satisfaction Model. De KPI voor Klanttevredenheid die in de Rijksbegroting sinds 2017 is opgenomen is op deze methodiek gebaseerd. Hiervoor worden bellers- website- en baliebezoekers gevraagd om op een vijfpuntsschaal hun tevredenheid aan te geven. De tabel hieronder geeft de samengestelde cijfers over 2017 weer van de klanttevredenheid over telefonie, website en balie. Daarnaast wordt de klanttevredenheid over het telefoniekanaal separaat weergegeven.

De cijfers van de eerste helft van 2018 over bereikbaarheid laten een wisselend beeld zien. Voor een toelichting op deze cijfers verwijs ik u naar de antwoorden op de Kamervragen van 9 juli jl.1

Kunt u over de afgelopen zes maanden per maand de volgende cijfers geven voor de belastingtelefoon:

– ziekteverzuim percentage?

– wachtrij instellingen (inclusief een uitleg)?

– aantal mensen dat bij de belastingtelefoon werkt (in fte)?

– aantal uitzendkrachten dat bij de belastingtelefoon werkt (in fte)?

– ziekteverzuim percentage

In onderstaande tabellen is het ziekteverzuim weergegeven voor 2018 van alle medewerkers die voor de Belastingtelefoon werken, uitgesplitst naar ambtelijk personeel en uitzendkrachten.

In het bovenstaande overzicht zijn voor het ambtelijk personeel zowel het ziekteverzuim per maand als het voortschrijdend 12-maandsgemiddelde weergegeven voor 2018.

De administratie van het ziekteverzuim van uitzendkrachten is een verantwoordelijkheid van de uitzendpartner. Deze registreert het ziekteverzuim per vier weken. Dit is in de tabel weergegeven. De Belastingtelefoon heeft geen beschikking over maandcijfers noch het voortschrijdend 12-maandsgemiddelde.

– wachtrij instellingen (inclusief een uitleg)

De Belastingtelefoon past wachtrijmanagement toe om bellers op een zo goed mogelijke manier te bedienen op die momenten dat er veel bellers zijn en de bereikbaarheid beperkt is. Daarbij is de insteek dat bellers alleen tot een wachtrij worden toegelaten als de verwachte wachttijd van een acceptabele lengte is. Veel bellers hangen ook zelf op als zij de wachtrij te lang vinden. Bellers die ophangen worden niet meegenomen in de bereikbaarheid, maar wel in de technische bereikbaarheid.

Bij het toelaten tot de wachtrij wordt een beller geïnformeerd over de verwachte wachttijd. Wanneer een beller niet wordt toegelaten tot de wachtrij, is na het doorlopen van het menu de volgende meldtekst te horen: «Het is op dit moment erg druk. Al onze medewerkers zijn in gesprek en de wachtrij is helaas vol. Probeert u het later nog eens. Informatie kunt u ook vinden op www.belastingdienst.nl. Wij verbreken nu de verbinding.»

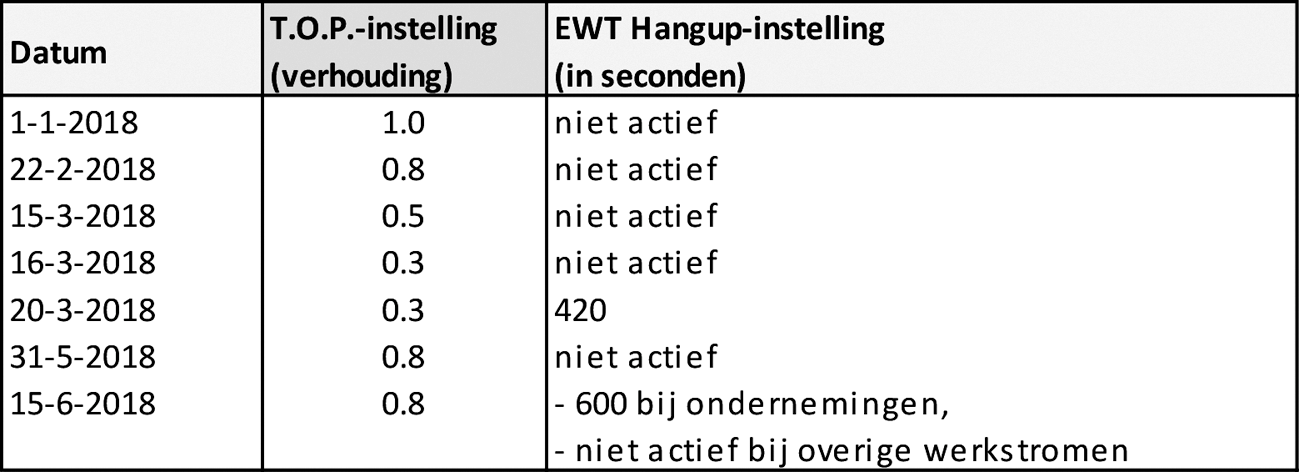

Om de wachtrijen te managen, gebruikt de Belastingtelefoon twee soorten instellingen op basis waarvan bellers al dan niet worden toegelaten tot een wachtrij. De Belastingtelefoon kan de lengte van de wachtrij variëren afhankelijk van het aantal beschikbare medewerkers (topic overload protection, TOP) en daarnaast kan worden gevarieerd afhankelijk van de verwachte wachttijd (estimated waiting time, EWT).

De TOP betreft de verhouding tussen het aantal actieve belastingtelefoonmedewerkers in de lijn (met de kennis om deze vraag te beantwoorden) en het aantal toe te laten bellers in de wachtrij. Een hogere waarde houdt in dat de wachtrijen en daarmee wachttijden hoger kunnen oplopen en bellers minder snel worden geweigerd. Een hoge TOP-instelling wordt gekozen om bellers de keuze te geven te wachten of later terug te bellen. Een concreet voorbeeld hiervan: bij een T.O.P.-instelling van 0,5 is het maximaal aantal bellers dat in een wachtrij wordt geplaatst gelijk aan de helft van het aantal actieve informanten in de lijn. Staan er 50 bellers in de wachtrij op een topic waar 100 informanten voor actief zijn, dan is de wachtrij op dat moment vol (er zijn dan 150 bellers op het betreffende topic in het proces) en zullen nieuwe calls middels het mechanisme van de T.O.P. worden geweigerd.

Daarnaast gebruikt de Belastingtelefoon de EWT-hangup instelling. Hiermee worden bellers al dan niet toegelaten tot een wachtrij op basis van de verwachte gemiddelde wachttijd. Concreet voorbeeld hiervan: Een EWT-Hangup die actief wordt bij een drempelwaarde van 7 minuten, zorgt ervoor dat indien de gemiddelde wachttijd op een topic over de voorgaande 10 minuten boven de 7 minuten ligt, een nieuwe beller niet meer tot de wachtrij wordt toegelaten. Dit kan worden ingezet als verfijning van de TOP-instelling. Met een EWT-hangup instelling wordt de lengte van een wachtrij beperkt wanneer de gemiddelde wachttijd over de voorgaande tien minuten de ingestelde waarde overschrijdt.

Voor de contactthema’s binnen de drie grote werkstromen ondernemingen, particulieren en toeslagen zijn de volgende instellingen actief geweest dit jaar:

NB: de genoemde data in bovenstaande tabel zijn data waarop een T.O.P.-instelling en/of EWT-Hangup-instelling zijn gewijzigd. De genoemde instellingen in de tabel zijn dus steeds vanaf die datum actief geweest.

Bij kleinere werkstromen zoals auto en douane is over het algemeen de T.O.P.-instelling 1.0 en de EWT Hangup-instelling niet actief, omdat de wachttijden bij deze werkstromen geen aanleiding geven tot het toepassen van wachtrijmanagement.

In april was de wachttijd weer op niveau waardoor in mei weer meer de keuze bij de beller werd gelaten door de TOP hoger in te zetten. Bij de werkstroom Ondernemingen leiden dit echter tot hoger wachttijden en is de EWT ingezet.

De burger merkt bij beide instellingen de effecten. Bij TOP het al dan niet toelaten tot de wachtrij en bij EWT het al dan niet maximeren. Overigens wordt de beller bij het toelaten tot de wachtrij geïnformeerd over de wachttijd.

– aantal mensen dat bij de belastingtelefoon werkt (in fte) en het aantal uitzendkrachten dat bij de belastingtelefoon werkt (in fte)

In onderstaande tabel is het aantal fte weergegeven van alle medewerkers die voor de Belastingtelefoon werken.

Kunt u uitgebreid toelichten waarom het onmogelijk is om een telefoonnummer achter te laten, zodat mensen die lang in de wachtrij hebben gestaan en niemand te pakken hebben gekregen, maar zelf goed bereikbaar zijn, op een voor de Belastingdienst rustiger moment teruggebeld kunnen worden?

Het is met het huidige telefonieplatform wel mogelijk om een terugbelmogelijkheid in te richten, maar hiervoor is niet gekozen. Een dergelijke terugbelfaciliteit kan namelijk alleen efficiënt gebruikt worden bij tijdelijke pieken, omdat er dan in de dalen teruggebeld kan worden. Tijdens langdurige pieken zoals de IH-campagne (wanneer zich geen dalen voordoen) is dit niet het geval. Mijn streven is om de bereikbaarheid begin 2019 weer op het niveau van de eerste helft van 2017 te brengen.

Acht u het van goed werkgeverschap getuigen dat u constant nieuwe uitzendkrachten aanneemt bij de belastingtelefoon en er niet voor zorgt dat goede uitzendkrachten een vast contract krijgen?

Het telefonieaanbod bij de Belastingtelefoon is onderhevig aan pieken en dalen. Gedurende bijvoorbeeld de aangifteperiode van de IH wordt meer gebeld dan gedurende andere momenten in het jaar. De piekwerkzaamheden worden door uitzendkrachten opgevangen. In de periode 2013–2015 werkte de Belastingtelefoon met ongeveer 70% uitzendkrachten. De Wet werk en zekerheid (hierna: WWZ) en de circulaire over de toepassing ervan binnen de rijksoverheid heeft er toe geleid dat het aandeel uitzendkrachten bij de belastingtelefoon inmiddels is gedaald tot ca. 50%. Hiermee heeft de Belastingtelefoon een verschuiving in de verhoudingen ten gunste van het aantal vaste medewerkers gerealiseerd. In de komende maanden zal dit nog verder dalen, waarbij de doelstelling is om op 1 januari 2019 op een verhouding ambtelijk personeel en uitzendkrachten uit te komen van 68% en 32%.

Als gevolg van de Wet allocatie arbeidskrachten door intermediairs hebben uitzendkrachten een goede positie bij de werving van vaste krachten, waarvan ook veel gebruik wordt gemaakt. Uit eerdere wervingen blijkt dat vaste vacatures zeer vaak door eerder bij de Belastingtelefoon werkzame uitzendkrachten ingevuld worden. Naast vervulling van deze vacatures zal als gevolg van de verdere toepassing van de circulaire toepassing WWZ de komende maanden nog uitzendkrachtcapaciteit worden omgezet naar ambtelijke formatie, zodat de verhouding ambtelijk personeel en uitzendkrachten per 1 januari 2019 uitkomt op de genoemde verhouding van 68% versus 32%.

Acht u het verstandig om in deze krappe arbeidsmarkt te blijven werken met tijdelijke uitzendkrachten bij de belastingtelefoon?

Piekwerkzaamheden zijn makkelijker op te vangen met flexkrachten. De WWZ en de circulaire toepassing WWZ bij de overheid bieden de mogelijkheid om werk met het karakter van piekwerkzaamheden te laten vervullen door flexkrachten

De Belastingtelefoon hanteert een systematiek waarmee het percentage aan piekwerkzaamheden jaarlijks wordt vastgesteld. Elk jaar wordt opnieuw op basis van dit percentage bepaald in welke verhouding vast personeel en flexwerkers wordt ingezet, zodat voldaan wordt aan de genoemde circulaire. Deze verhouding is, zoals ook bij antwoord op vraag 7 weergegeven, vastgesteld op 68% – 32% in 2019. Dit betekent dat het aandeel vast personeel ten opzichte van uitzendkrachten het komende jaar gaat stijgen.

Het is overigens operationeel goed mogelijk om met een hoger percentage vaste of tijdelijk ambtelijke krachten te werken. Omdat ambtelijke krachten minder makkelijk uit te roosteren zijn, is er bij dalingen in het telefonieaanbod meer overcapaciteit. Overigens wordt een wijziging in de verhouding ambtelijk personeel – uitzendkrachten de komende jaren begrensd door gemaakte werkafspraken met een uitzendpartner. Hiermee is een meerjarig contract afgesloten, waarin werkafspraken zijn gemaakt over een benodigde bandbreedte aan in te zetten fte’s uitzendkrachten (250–600 fte in 2019 en 200–500 fte in 2020).

Herinnert u zich nog dat uw ambtsvoorgangers in 2013 en 2016 bevestigd hebben dat de Belastingdienst eraan werkt dat de burger ook elektronisch kan communiceren met de belastingdienst?2

Wanneer kan de burger elektronische berichten naar de Belastingdienst sturen en een rechtsgeldig antwoord krijgen, zoals meerdere malen toegezegd?

Het beleid van de Belastingdienst over het gebruik van elektronisch berichtenverkeer is neergelegd in het Besluit Fiscaal Bestuursrecht. E-mailcommunicatie tussen de Belastingdienst en belastingplichtigen is niet opengesteld voor formele berichten. Dit geldt voor alle onderdelen van de Belastingdienst. De reden hiervoor is dat belastingplichtigen niet altijd gebruik maken van een beveiligde internetverbinding, waardoor persoonlijke gegevens openbaar kunnen worden. Het is dan ook niet mogelijk om formele berichten, zoals een belastingaangifte, een aanvraag voor toeslagen of een bezwaarschrift per e-mail bij de Belastingdienst in te dienen. Omgekeerd is het de Belastingdienst ook niet toegestaan om enkel per e-mail een aanslag of beslissingen op bezwaar aan een belastingplichtige te sturen. Dergelijke stukken worden aan particulieren in ieder geval ook per post verzonden en kunnen daarnaast als service via de online Berichtenbox worden verzonden. Wel stelt de Belastingdienst e-mailverkeer open voor individuele zaakgebonden gegevensuitwisseling in de processen van toezicht (inclusief kantoortoetsing), inning en dienstverlening en voor de ondersteuning van facilitaire processen. Het e-mailen is beperkt tot één nauw omschreven zaak en het verstrekken van een e-mailadres is met waarborgen omkleed.

In de interactiestrategie die ik in juni 2018 naar de Tweede Kamer heb gestuurd is aangegeven dat het streven van de Belastingdienst is om digitale interactie op termijn mogelijk te maken. Het betreft een van de ontwikkelopgaven uit de interactiestrategie. Een belangrijke randvoorwaarde is dat dit veilig kan plaatsvinden. Dat is nu nog niet het geval.

Indien een burger een brief wil sturen naar de Belastingdienst met een vraag, waar moet hij die dan naartoe sturen en hoe kan de burger een ontvangstbevestiging krijgen van die brief?

Op de website www.belastingdienst.nl staat een overzicht van de postadressen van de Belastingdienst. Voor een aantal thema’s is een specifiek postadres opgenomen. Overige vragen kunnen worden verzonden naar het dichtstbijzijnde belastingkantoor. Mocht een burger per abuis een brief naar het verkeerde adres sturen, dan wordt de brief intern doorgestuurd.

Bij bezwaar wordt altijd een ontvangstbevestiging gestuurd. Overige vragen worden zo spoedig mogelijk beantwoord. Als beantwoording langer gaat duren wordt ofwel een behandelingsbevestiging gestuurd of wordt telefonisch contact opgenomen met de vrager. Als de vrager zeker wil zijn van een ontvangstbevestiging kan hij zijn schriftelijke vraag bij de balie van een belastingkantoor indienen en vragen om een ontvangstbevestiging.

De procedure hangt af van de inhoud van de brief en of het bijvoorbeeld een bezwaar, klacht, WOB verzoek of een overige vraag betreft. De Belastingdienst probeert vragen zo spoedig mogelijk te beantwoorden. Als de beantwoording van de vraag langer gaat duren wordt contact opgenomen met de vrager. De Belastingdienst volgt voor zover van toepassing de termijnen zoals die in de Awb/Awr genoemd staan.

Tot welk belastingkantoor kan een burger (of een MKB-bedrijf) zich wenden, indien deze een zogeheten ruling wil hebben en dus rechtszekerheid – die hij bij de belastingtelefoon niet krijgt – en hoe verloopt dan de procedure?

Zowel nationaal en internationaal opererende bedrijven, individuen en kleine ondernemers hebben de mogelijkheid vooraf zekerheid te krijgen over de toepassing van wet- en regelgeving op het gebied van belastingen. De belastingplichtige kan een schriftelijk verzoek opstellen en sturen naar het betreffende belastingkantoor of belastinginspecteur. De inspecteur zal dit verzoek vervolgens beoordelen. Uitgebreide informatie over het aanvragen van een ruling en het verloop van de procedure is te vinden op de website van de Belastingdienst.3

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-3032.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.