Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 1452 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Huishouden meer kwijt aan waterschapslasten»?1

Wat is uw appreciatie van de stijging van de lasten? Zijn deze gestegen lasten toerekenbaar aan daadwerkelijk gestegen kosten? Zo ja, welke?

De ontwikkeling van de waterschapsbelastingen wordt vooral door de investeringen van de waterschappen bepaald. De laatste jaren zorgen de klimaatverandering, met sterk veranderende weersomstandigheden, maar ook zeespiegelstijging, bodemdaling, verzilting en (Europese) milieunormen voor hoge investeringsuitgaven bij alle 21 waterschappen. Door deze investeringen blijven de waterkeringen, waterlopen, gemalen, zuiveringsinstallaties en andere waterwerken ook bij veranderende omstandigheden op hun taak berekend.

De waterschappen hebben in mei 2011 met het Rijk, de provincies, gemeenten en drinkwaterbedrijven het Bestuursakkoord Water (BAW) afgesloten. Doel hiervan is te blijven zorgen voor bescherming tegen hoogwater, goede waterkwaliteit en voldoende zoet water. Hierin zijn ook afspraken gemaakt over doelmatigheid, afspraken die ervoor moeten zorgen dat de investeringen die nodig zijn niet leiden tot een sterke stijging van de lasten voor huishoudens en bedrijven. Deze bijzondere afspraken zijn ook gemaakt op het moment dat de financiële crisis zich in volle hevigheid aandiende.

Er is afgesproken om de groei van de kosten van alle partijen samen te beperken met € 750 miljoen in 2020.2 Tot nu toe is sprake van goede voortgang van het realiseren van de afspraak. Het realiseren van de besparingsdoelstelling loopt nog een aantal jaren door. Jaarlijks wordt over de voortgang gerapporteerd in de Staat van ons Water, die in mei aan de Kamer wordt aangeboden. Ook de verwachte lastenstijging van de waterschappen voor 2018 van 2,5% (inclusief 1,5% inflatie) valt binnen deze afspraken.

Hoeveel is een gemiddeld gezin kwijt aan waterschapslasten? Kan dit voor de laatste tien jaar voor alle waterschappen uitgesplitst worden voor het laatste beschikbare jaar? Welke waterschappen zijn de uitschieters en waarom?

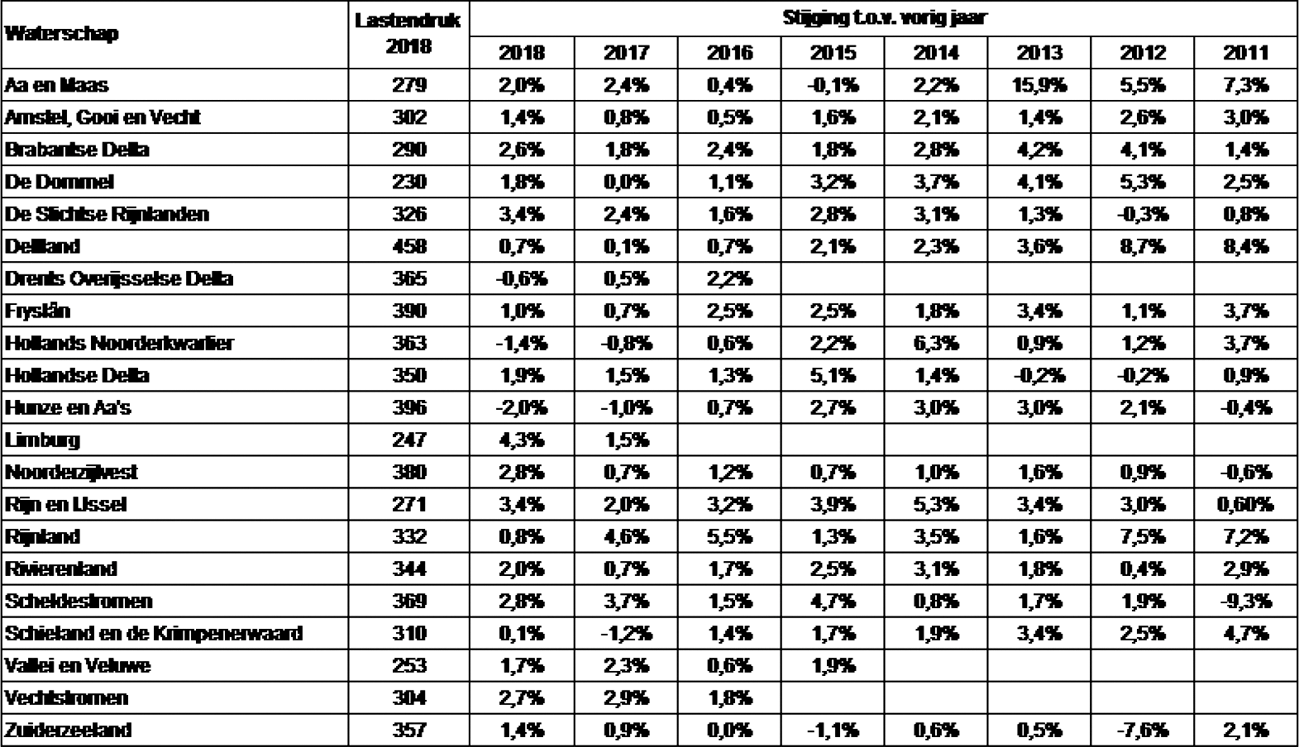

De afgelopen jaren heeft de regering de Tweede Kamer naar aanleiding van de motie TK 27 625, nr. 215 geïnformeerd over de ontwikkeling van de waterschapsbelastingen. Deze informatie is gebaseerd op met name de situatie van een meerpersoonshuishouden, wonend in een eigen woning met WOZ-waarde van € 200.000. Gemiddeld3 betaalt een dergelijk huishouden in 2018 € 325 aan waterschapsbelastingen4. Onderstaande tabel bevat de bedragen in 2018 per waterschap. Voorts is daarbij de stijging ten opzichte van het vorige jaar vermeld voor 2018 en de voorgaande jaren waarvan informatie op grond van dezelfde methode beschikbaar is. In deze periode is een aantal van de huidige waterschappen gefuseerd. Vandaar dat de tijdreeks voor deze waterschappen niet volledig is.

Zoals de tabel laat zien zijn de lasten het laagst in Waterschap De Dommel en het hoogst in Hoogheemraadschap van Delfland. Bij de beantwoording van vraag 9 wordt een verklaring gegeven voor het verschil tussen deze twee waterschappen.

Wat is de systematiek van de waterschapslasten? Zit er een prikkel voor waterschappen in om de kosten te beperken en zo de lasten te verminderen? Welke beleidsvrijheid hebben waterschappen om te differentiëren in de heffingstructuur, bijvoorbeeld in onderscheid tussen een- en meerpersoonshuishoudens?

De tarieven van de waterschapsbelastingen worden vastgesteld door de democratisch gekozen algemene besturen van de waterschappen. De waterschapsbesturen bepalen, gegeven de fysische en demografische gesteldheid van hun gebied en eisen die aan het waterbeheer worden gesteld, ook het niveau van de taakuitoefening en zij controleren of de belastinggelden doeltreffend en doelmatig zijn besteed.

De waterschapsbelastingen zijn zogenoemde bestemmingsheffingen. Dit wil zeggen dat de opbrengst is bestemd voor de bekostiging van de waterschapstaken, te weten het zuiveringsbeheer en het watersysteembeheer. De heffingsgrondslag, heffingsmaatstaf en wie als belastingplichtigen worden aangemerkt, is bepaald in de Waterschapswet. Er zijn twee typen heffingen voor huishoudens, de zuiveringsheffing en de watersysteemheffing.

Wat betreft de zuiveringsheffing hanteren de waterschappen een heffing op basis van vervuilingseenheden. Het ligt wettelijk vast dat een meerpersoonshuishouden een aanslag van 3 vervuilingseenheden krijgt en een eenpersoonshuishouden een aanslag van 1 vervuilingseenheid. Van bedrijven wordt – afhankelijk van het soort bedrijf – geheven op basis van forfaits, de hoeveelheid ingenomen water in combinatie met een vermenigvuldigingsfactor (afvalwatercoëfficiënt) of op basis van meting, bemonstering en analyse van het afvalwater.

Bij de watersysteemheffing wordt er geheven van huishoudens, van eigenaren gebouwde eigendommen en van eigenaren van natuurterreinen en overige ongebouwde eigendommen. In de Waterschapswet is bepaald welk deel van de kosten van het watersysteembeheer binnen bandbreedtes bij de ingezetenen (afhankelijk van de inwonerdichtheid van het gebied) en welk deel bij de categorieën «gebouwd», «natuur» respectievelijk «ongebouwd» (afhankelijk van de onderlinge waardeverhoudingen in het gebied) in rekening wordt gebracht. Van die kostenaandelen worden vervolgens de tarieven van de categorieën ingezetenen, gebouwd, natuur en ongebouwd afgeleid. De wet geeft voor de watersysteemheffing geen mogelijkheid om onderscheid te maken naar één- en meerpersoonshuishoudens.

Overigens biedt de wet wel een mogelijkheid om in de watersysteemheffing tariefdifferentiatie toe te passen in situaties waarin onroerende zaken vanwege hun aard of vanwege hun ligging meer of juist minder belang bij de taakuitoefening hebben dan op grond van de uitkomsten van de kostentoedeling en de heffing verondersteld mag worden. Dit kan bijvoorbeeld gelden voor onroerende zaken die buitendijks liggen.

Tot slot heffen de waterschappen naast de watersysteemheffing en de zuiveringsheffing ook een verontreinigingsheffing voor lozingen die direct op oppervlaktewater plaatsvinden.

Klopt het dat de heffingssystematiek voor waterschappen op dit moment herzien wordt? Wanneer wordt de herziening voor politieke besluitvorming voorgelegd?

Van een formele herziening is nog geen sprake. Wel heeft het bestuur van de Unie van Waterschappen (UvW) de Commissie Aanpassing Belastingstelsel (CAB) opdracht gegeven om voorstellen te doen voor een herziening van het belastingstelsel. Dit onderzoek loopt op dit moment. De CAB zal haar eindrapport naar verwachting in juni 2018 aanbieden aan het bestuur van de UvW. Het advies van UvW aan de Minister van Infrastructuur en Waterstaat wordt aan het eind van dit jaar verwacht. De Kamer zal snel daarna worden geïnformeerd.

Moeten waterschapslasten kostendekkend zijn? Hoe is de koppeling tussen de waterschapslasten en de Waardering Onroerende Zaken (WOZ)-waarde geregeld? Zit er een koppeling in om een gestegen WOZ-waarde te compenseren door middel van een lager tarief? Zou dit een idee zijn om de lastenstijgingen te beperken? Zitten er genoeg sloten op de deur om een stijging van de lasten tegen te gaan?

Ja, omdat de waterschapsbelastingen bestemd zijn voor de bekostiging van het waterbeheer, zijn zij kostendekkend. Voor twee onderdelen van de waterschapsbelastingen, de watersysteemheffing gebouwd en de wegenheffing gebouwd, is de WOZ-waarde de heffingsmaatstaf.

Voor een langere periode (maximaal ca. 5 jaar) wordt in de kostentoedelingsverordening vastgelegd hoe de kosten van het watersysteembeheer worden verdeeld over de belanghebbenden. Bij die verdeling spelen de inwonerdichtheid en de onderlinge waardeverhoudingen tussen gebouwd, natuur en ongebouwd een rol (zie het antwoord op vraag 5). Op basis van de voor een langere periode vaststaande verdeling over de categorieën vindt de tariefstelling plaats. Wanneer de WOZ-waarden van gebouwen jaarlijks stijgen, laten waterschappen hun tarieven in vergelijkbare mate dalen. Zo heeft de ontwikkeling van de WOZ-waarde geen invloed op de hoogte van de waterschapsbelastingen. Dit betekent ook dat hier geen aanknopingspunt ligt om de stijging van de waterschapslasten te beperken.

De noodzaak om kostendekkend te werken, de afspraken in het BAW over de gematigde stijging van de lasten en de democratische legitimatie van belastingstijgingen zijn voldoende prikkels om de lastenstijgingen beperkt te houden.

Hoe wordt voorkomen dat de gestegen kosten alleen op de schouders van middeninkomens terechtkomen vanwege de mogelijkheid tot kwijtschelding? Wat vindt het kabinet van inkomenspolitiek via de kwijtschelding?

Alle huishoudens dragen bij aan de kosten voor waterschappen. Voor de zuiveringsheffing en het ingezetenendeel van de watersysteemheffing betaalt binnen een specifiek waterschap ieder huishouden hetzelfde bedrag (m.u.v. de eerder genoemde uitzondering voor eenpersoonshuishoudens bij de zuiveringsheffing). De waterschappen zijn bevoegd om onder bepaalde voorwaarden kwijtschelding van deze belastingen te verlenen. Zij hebben de vrijheid om zelf te kiezen of ze gebruikmaken van deze bevoegdheid.

Hoe zijn de grote verschillen in waterschapslasten tussen waterschappen te verklaren? Waarom betaalt een gezin in Delfland 200 euro meer dan in Dommel?

Ieder waterschapsgebied is anders. Factoren zoals veel of weinig water, hoog- of laaggelegen, wel of niet aan zee of aan grote rivieren liggend, grondsoort, landelijk of verstedelijkt bepalen de wijze waarop het watersysteem moet worden vormgegeven en het waterbeheer moet worden uitgevoerd. Al deze aspecten hebben invloed op de kosten die in een gebied moeten worden gemaakt en daarmee op de hoogte van de waterschapsbelastingen.

Daarnaast geldt dat de democratisch gekozen besturen verantwoordelijk zijn voor een zorgvuldige afweging tussen niet alleen de juiste inzet op veilig en schoon water, maar ook op duurzaamheid, innovatie en natuurlijk de hoogte van de lastendruk. Door binnen dit spectrum keuzes te maken, bepalen de besturen mede de hoogte van de belastingen.

Aan het verschil in lasten tussen Delfland en De Dommel ligt het grote verschil in ligging en karakter van deze 2 waterschappen ten grondslag. Dit kan aan de hand van de volgende kenmerken worden geïllustreerd:

– Delfland ligt aan zee en langs de Nieuwe Waterweg, waardoor het beschermd moet worden door grote waterkeringen. In het gebied van De Dommel ontbreken primaire waterkeringen.

– Delfland is een laaggelegen en vlak waterschap waarin bij veel gemalen moet worden om het droog te houden.

De Dommel is relatief hooggelegen en kent ook een (voor Nederlandse begrippen) behoorlijke hoogteverschillen, waardoor het water bij wijze van spreken vanzelf zijn weg vindt; hier is nauwelijks bemaling nodig.

– Delfland kent een slappe bodem, waardoor bebouwing van het waterschap zoals zuiveringsinstallaties, leidingen en gemalen onderheid moet worden; dat is veel duurder. In De Dommel met zijn grotendeels zandbodem is dat nauwelijks nodig, met als gevolg lagere kosten.

– Delfland is een sterkt verstedelijkt waterschap, ruim 2800 inwoners per km2, met veel bebouwing. Hierdoor is er veel verhard oppervlak waar het water snel vanaf loopt en waardoor er weinig ruimte is om waterberging en andere voorzieningen aan te leggen. Hierdoor moet het waterschap andere maatregelen treffen, ook nog eens in dure grond, en moet dus hoge kosten maken. De Dommel is een veel minder dichtbevolkt, 570 inwoners per km2, landelijker waterschap. Hier is veel minder bebouwing, minder verhard oppervlak en meer ruimte om waterberging aan te leggen. De grondprijs ligt hier veel lager.

Wanneer komt het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO)-rapport over de lokale lasten uit?

Welke stappen zetten de waterschappen om de lastenstijgingen te beperken of zelfs te komen tot lastenverlichtingen?

Treedt u in overleg met decentrale overheden zoals de waterschappen om de lastenstijgingen te beperken?

In 2011 is het Bestuursakkoord Water (BAW) met de waterschappen, gemeenten, provincies, drinkwaterbedrijven en het Rijk afgesloten (zie vraag 2). De afspraken over doelmatigheid worden gemonitord. Jaarlijks wordt over de voortgang gerapporteerd in de Staat van ons Water, die in mei aan de Kamer wordt aangeboden. Deze rapportage staat op de agenda van de Stuurgroep Water, waarin ik de partijen spreek.

Is er een effectief mechanisme om de lastenstijgingen te beperken? Kennen de waterschappen een «macro-norm» of «micro-norm», analoog aan de gemeenten?

De waterschappen heffen voor hun eigen taakuitoefening kostendekkende tarieven en dat is anders dan bij de OZB voor gemeenten, inclusief de bijbehorende macronorm. De taakuitoefening zelf voor waterschappen is voor een groot deel genormeerd. Zij moeten bijvoorbeeld voldoen aan de normen uit de Kaderrichtlijn water voor waterkwaliteit of het voldoen aan de waterveiligheidsnormen voor de waterkeringen. Voor de overige lasten beperkende mechanismen voor de waterschappen zie de antwoorden op vraag 2, 5, 7 en 12.

Deelt u de mening dat, zeker nu het economisch weer goed gaat, overheden zouden moeten zorgen voor belastingverlaging en niet voor belastingverhoging?

De mate van belastingheffing wordt bij de waterschappen bepaald door de wettelijke verplichte taakuitoefening en door de keuzes van een democratisch gekozen bestuur. Waterschappen zouden ervoor moeten zorgen dat zij doelmatig werken en dat zij, voor zover er sprake is van lastenstijging, deze zo beperkt mogelijk houden. Zie hiervoor ook het antwoord op vraag 2 en de afspraken die in het BAW zijn gemaakt.

Deze doelmatigheidswinst is opgebouwd uit € 450 mln. besparingen in de waterketen (riolering en waterzuivering, waarvan € 380 mln. bij de waterschappen en gemeenten en € 70 mln. bij de drinkwaterbedrijven) en € 300 mln. op het beheer van het watersysteem door Rijk, provincies, waterschappen en gemeenten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-1452.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.