Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 65 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kunt u aangeven hoeveel mensen zich per 1 september 2016 hebben aangemeld voor de vrijwillige vertrekregeling van de Belastingdienst?1

In de Investeringsagenda (IA) is voorzien dat er op termijn voor ca. 5.000 van de huidige medewerkers geen passend werk meer zal zijn, terwijl ca. 1.500 nieuwe medewerkers met andere competenties worden aangetrokken. Daarover heb ik uw Kamer op 20 mei 20152 geïnformeerd. Gelet op de gewenste vernieuwing van de dienst en de gedifferentieerde krimp op alle niveaus is ervoor gekozen om de regeling generiek open te stellen in de vrijwillige fase om voldoende mobiliteit op gang te brengen. Daarmee is beoogd om formele reorganisaties met het aanwijzen van medewerkers als verplichte Van Werk Naar Werk (VWNW)-kandidaten te voorkomen, ook al omdat de mobiliteit binnen de Belastingdienst zeer gering is, ca. 1% per jaar en omdat de gemiddelde leeftijd van medewerkers bij de Belastingdienst hoog is, namelijk 53 jaar.

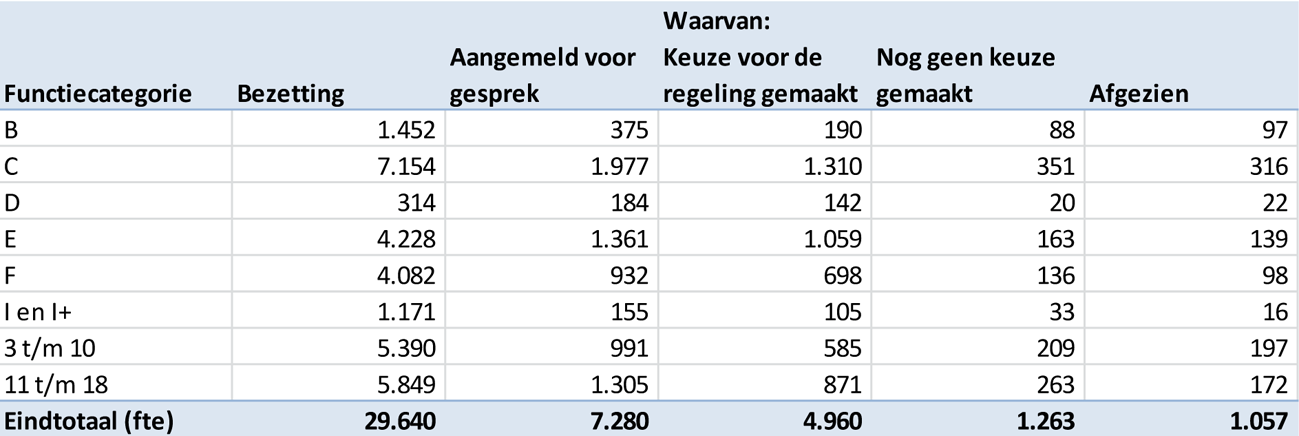

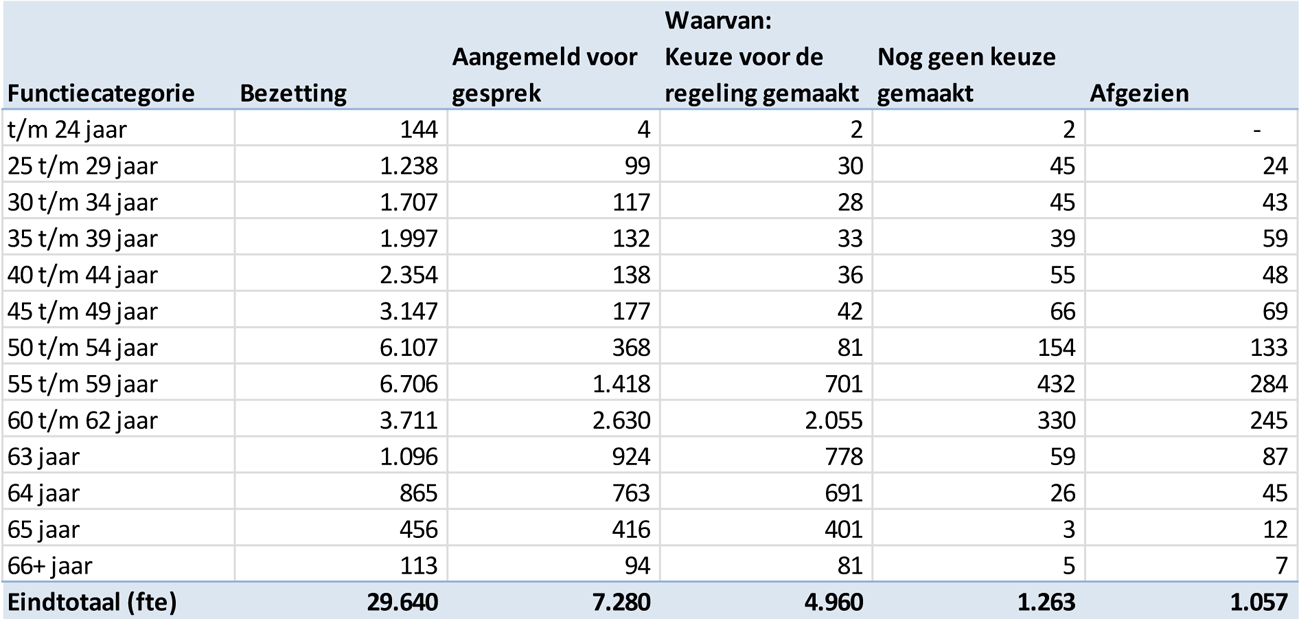

Op 1 september jl. heeft 7.280 fte (7.820 medewerkers) belangstelling getoond door zich aan te melden voor een gesprek over de regeling. Dat betekent niet dat al deze mensen automatisch zullen besluiten daadwerkelijk gebruik te maken van de vertrekregeling. Op genoemde datum hebben 4.960 fte (5.300 medewerkers) de keuze gemaakt voor een van de varianten binnen de regeling. In overgrote meerderheid wordt gekozen voor de uitstroomvarianten. 1.263 fte (1.372 medewerkers) hebben nog geen keuze gemaakt en 1.057 fte (1.148 medewerkers) hebben na de gesprekken besloten geen gebruik te maken van de regeling.

In verband met de nog te voeren gesprekken en de bedenktijd van enkele weken van de medewerkers kunnen op dit moment nog geen definitieve cijfers worden gepresenteerd. De meest recente raming gaat op basis van de belangstelling per 1 september uit van 5.200 tot 5.800 fte, exclusief de nog aan te wijzen medewerkers als verplichte VWNW-kandidaat bij de formele reorganisaties.

De animo voor de regeling bleek veel groter dan geschat. Uiteindelijk bleken meer oudere medewerkers en hoger opgeleiden – twee op zich verschillende groepen- gebruik te maken van de regeling. Dit is gemeld op 13 april jl. in de 17e Halfjaarsrapportage en vervolgens in het AO op 1 juni jl.

Het rijksbrede VWNW-beleid voorziet in de vrijwillige fase en in voorzieningen om medewerkers vrijwillig te laten vertrekken dan wel te begeleiden naar een andere baan, zodat gedwongen uitstroom beperkt kan worden. Achteraf bezien is deze brede openstelling een verkeerde keuze geweest en had een meer gerichte doelgroepbepaling en een afbakening in de tijd de voorkeur moeten hebben. Na overleg met de centrales is de vrijwillige fase gestopt per 1 september. Hierover heb ik uw Kamer op 29 juni geïnformeerd3.

Zo spoedig mogelijk na de afronding van de gesprekken en de definitieve keuzes van de medewerkers wordt het eindbeeld gedeeld met uw Kamer.

Kunt u per functiegroep aangeven hoeveel mensen er bij de Belastingdienst werken en hoeveel zich hebben aangemeld voor de vrijwillige vertrekregeling?

Kunt u per vijfjarige leeftijdscohort aangeven hoeveel mensen er bij de Belastingdienst werken en hoeveel zich hebben aangemeld voor de vrijwillige vertrekregeling? Kunt u hierbij de leeftijdscohorten van 63, 64 en 65-jarigen apart per jaar tonen?

Kunt u aangeven hoeveel mensen van 64 jaar of ouder voor 1 juli 2016 gekozen hebben voor traject A en vlak voor hun AOW-leeftijd (of erna!) de volledige transitievergoeding gekregen hebben? Hoeveel transitievergoeding is er in totaal aan deze groep betaald?

Er is hier geen sprake van een transitievergoeding, maar van een stimuleringspremie, een voorziening bij reorganisaties uit het rijksbrede VWNW-beleid, zoals vastgelegd in het Algemeen Rijksambtenarenreglement (ARAR). De hoogte van de stimuleringspremie wordt bepaald op basis van salaris en ambtelijke dienstjaren. Daardoor is de premie relatief aantrekkelijk voor oudere medewerkers met veel ambtelijke dienstjaren en voor medewerkers in de hogere loonschalen. Deze groepen medewerkers hebben zich dan ook meer dan evenredig voor de regeling aangemeld. Ik had oudere medewerkers niet kunnen uitsluiten van de vrijwillige fase, omdat dit tot verboden leeftijdsdiscriminatie op grond van de Wet gelijke behandeling op grond van leeftijd bij arbeid (WGBL) had geleid. Daarnaast merk ik graag op dat ontslag van medewerkers vanwege het bereiken van de AOW-leeftijd niet mogelijk is.

Naar de stand op 1 september jl.maken 1.173 fte (1.250 medewerkers) van 64 jaar of ouder, waarvan 245 fte (265 medewerkers) die de AOW-leeftijd hebben bereikt bij uitstroom, gebruik van de regeling. Zij ontvangen in totaal ruim € 80 mln. (bruto) aan stimuleringspremie.

Hoeveel mensen verwacht u dat er zullen vertrekken onder de vrijwillige regeling en hoeveel geld kost hun vertrek in totaal (aan zowel vertrekpremie, uitkeringen, omscholingskosten en andere kosten)?

Over de definitieve kosten zal ik u zo snel mogelijk informeren. Daarbij is op voorhand duidelijk dat op basis van de huidige aanmeldingen het zwaartepunt van de kosten in het jaar 2016 zal liggen. De oorspronkelijke raming ging uit van een evenwichtiger verdeling over de jaren 2016 tot en met 2023.

Zoals onder vraag 1 is aangegeven, zal de uitstroom, nadat de laatste gesprekken met de aangemelde medewerkers hebben plaatsgevonden, volgens de laatste inschattingen per 1 september jl. naar verwachting tussen 5.200 en 5.800 fte uitkomen.

Volgens de huidige ramingen wordt het meerjarige (2016–2023) budget voor de regeling van € 648 mln. met circa € 70 mln. overschreden. Die overschrijding wordt deels veroorzaakt door de groter dan geraamde uitstroom. Dominante factor bij de overschrijding is het gevolg van de eindheffing. De eindheffing is een heffing die de fiscus oplegt aan belastingplichtige werkgevers, tot welke ook de ambtelijke werkgevers behoren, wanneer het gebruik van een regeling wordt aangemerkt als een regeling voor vervroegd uittreden. Daar waar het gebruik van de regeling bij de Belastingdienst (vermoedelijk gedeeltelijk) zal worden aangemerkt als een regeling voor vervroegd uittreden, zal de Belastingdienst, als uitvoerende instantie, de werkgever Belastingdienst de eindheffing opleggen. Achteraf bezien hadden we meer rekening moeten houden met deze risicofactor.

De overschrijding wordt meerjarig in de bredere begroting van de Belastingdienst gedekt.

Kunt u de tekst van het sociaal akkoord aan de Kamer doen toekomen inclusief de voorwaarden die vertrekkers kregen?

Ja, deze treft u bijgaand aan4. Het akkoord is met de centrales overeengekomen binnen de kaders van het rijksbrede VWNW-beleid.

Tevens voeg ik de brief van de directeur-generaal Belastingdienst toe waarin is vastgelegd dat de vrijwillige uitstroomvarianten, die in de Belastingdienstspecifieke uitwerking zijn beschreven, per 1 september zijn gesloten5. Hiervan heb ik de Tweede Kamer bij brief van 29 juni 2016 op de hoogte gebracht (zie ook het antwoord op vraag 1).

Kunt u aangeven welke wijzigingen er tussentijds zijn aangebracht in de voorwaarden van afvloeien?

In maart van dit jaar waren sterke indicaties beschikbaar dat door het grote enthousiasme voor de regeling er bij ongewijzigd doorzetten ervan mogelijke continuïteitsrisico’s voor de processen zouden kunnen ontstaan. De brede openstelling bleek, zoals is aangegeven in het antwoord op vraag 1, achteraf bezien een verkeerde keuze. Daarom achtte ik het nodig dat de VWNW-afspraken zo snel mogelijk werden aangepast. De gesprekken met de centrales over de mogelijkheden voor aanpassing van de regeling zijn kort daarna gestart. Na onderhandelingen met de centrales, waarin ik op vraag 10 nader in ga, zijn onderstaande afspraken over de voorwaarden van afvloeien overeengekomen:

1. Aanvragen voor variant A, B, C en D blijven mogelijk tot 1 september 2016:

Per 1 september is het niet meer mogelijk dat medewerkers aanvragen doen voor het gebruik maken van de varianten A, B, C en D zoals beschreven in hoofdstuk 1 onderdeel 7B van de Personele Uitvoeringsbepalingen Belastingdienst (PUB).

2. Verlenging verblijfsduur in Switch met variant B:

Medewerkers die voor 1 september een aanvraag indienen/in hebben gediend voor variant B kunnen tot uiterlijk 1 maart 2020 in Switch verblijven alvorens met gebruikmaking van de stimuleringspremie met ontslag te gaan. Gerekend vanaf 1 september 2016 betekent dit dat een medewerker nog maximaal drie jaar en zes maanden in Switch kan verblijven.

3. Verlenging verblijfsduur in Switch met variant B voor de groepsfunctionarissen B en C en medewerkers in individuele functies tot en met schaal 7:

Voor de medewerkers benoemd in een groepsfunctie B of C of in een individuele functie met een salarisschaal tot en met schaal 7 die opteren voor variant B, kunnen tot uiterlijk 1 september 2020 in Switch verblijven alvorens met gebruikmaking van de stimuleringspremie met ontslag te gaan. Gerekend vanaf 1 september 2016 betekent dit dat een medewerker nog maximaal 4 jaar in Switch kan verblijven.

Op welke wijze is dit akkoord tot stand gekomen, wiens handtekening staat eronder en hoe bent u betrokken geweest bij het opstellen ervan?

Het akkoord met het GOBD van januari is, zoals gebruikelijk bij dergelijke afspraken, onder de leiding van de directeur-generaal Belastingdienst zelf tot stand gekomen, onder mijn volledige verantwoordelijkheid en paste binnen de afgesproken kaders. In het akkoord is een clausule afgesproken die kon leiden tot aanpassing ervan en betreft de evaluatie van de regeling rond januari 2018. Ook is met de centrales het zogenaamde «herenakkoord» afgesproken, waarbij de termijn van de evaluatie bespreekbaar is indien zou blijken dat de continuïteit van de organisatie en haar belangrijkste processen in gevaar zou dreigen te komen.

Zijn er processen bij de Belastingdienst die de normale wettelijke termijnen niet halen door de reorganisatie, of die het beoogde aantal controles of afhandelingen niet aankunnen? Zo ja, kunt u dan per proces aangeven wat er mis gaat door deze reorganisatie in 2016 en 2017?

Op dit moment bestaat hier nog geen zicht op. Mede naar aanleiding van de oproep van uw Kamer in het AO treft treft de Belastingdienst maatregelen om de continuïteitsrisico’s die onvermijdelijk aan een verandering van deze omvang zijn verbonden, te beheersen. Het gaat hierbij onder andere om gefaseerde uitstroom van medewerkers (2016–2023) en om de werving van nieuwe kennis en ervaring, ongeveer 700 fte in 2016. De werving is bestemd voor de IA, waarvoor over de hele looptijd 1.500 fte nodig zijn, en voor gedeeltelijke vervanging van de sneller dan voorziene uitstroom. Medewerkers die de komende jaren gaan vertrekken, zullen met het oog op de continuïteit waar nodig worden ingezet in hun huidige rol.

Wanneer was u voor het eerst duidelijk dat het gebruik van de vertrekregeling zo groot was en wat heeft u toen gedaan?

Bij eerste analyse in maart jl. heb ik inzicht gekregen in het aantal belangstellenden en mogelijke continuïteitsrisico’s. Aan de centrales is vervolgens kenbaar gemaakt dat, indien de generieke vrijwillige fase van het VWNW-beleid niet zou worden aangepast, mogelijk continuïteitsrisico’s zouden ontstaan.

Met een beroep op het herenakkoord (zie ook het antwoord op vraag 8) hebben vervolgens onder mijn verantwoordelijkheid, steeds binnen vastgestelde mandaten, en onder leiding van de directeur-generaal Belastingdienst verschillende informele en formele gesprekken met de centrales plaatsgevonden over mogelijke aanpassingen. De centrales hebben hun achterban daarover geraadpleegd. Een uiteindelijk voorstel is gepresenteerd op 17 juni jl. Met dit voorstel zijn de centrales teruggegaan naar hun achterban. In het formele overleg met de centrales van 28 juni jl. is de minimaal vereiste overeenstemming bereikt. Ik heb u daarover geïnformeerd bij brief van 29 juni 2016.

Kunt u de originele kosten van de reorganisatie van de Belastingdienst geven en de huidige beste schatting? (Het gaat hier om de kosten per jaar en per onderdeel van de reorganisatie)

De originele inschatting van de frictiekosten tijdens de IA bedroeg cumulatief € 648 mln. over de periode 2016–2023 (zie tabel hieronder). Volgens de huidige veronderstellingen is een overschrijding van cumulatief circa € 70 mln. aan de orde, met name veroorzaakt door de eindheffing. Deze kosten worden binnen de begroting van de Belastingdienst gedekt. Zoals in antwoord 5 is aangegeven zal het zwaartepunt van de kosten in werkelijkheid vooral in 2016 liggen.

|

Bedragen in € mln. |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

Cumulatief |

|---|---|---|---|---|---|---|---|---|---|---|

|

Begroting frictiekosten |

63 |

91 |

120 |

138 |

120 |

75 |

35 |

6 |

– |

648 |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-65.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.