Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 1578 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Heeft u kennisgenomen van het artikel «Een extra lening om de lening voor een mooier huis af te lossen»?1

Heeft u nagegaan hoe de notariskosten van de tweevoudige lening zich verhouden tot die voor een klassieke annuïteitenhypotheek? Zo nee, waarom niet?

In mijn brief van 13 februari 20132 is zekerheid vooraf geboden over de wijze waarop met een tweede lening ter (gedeeltelijke) financiering van de aflossing op de (ten minste) annuïtaire lening wordt omgegaan. Voor zover wordt gehandeld in overeenstemming met het bij mijn brief van 28 februari 20133 gevoegde beleidsbesluit wordt zekerheid gegeven dat de Belastingdienst beide leningen niet als één geheel zal beschouwen waarop minder dan 100% in maximaal 30 jaar wordt afgelost. Dat is het belang van deze brief. Het gaat om een standpuntbepaling ten aanzien van een wijze van financieren van de eigen woning. In dat kader ligt het niet in de rede contact te zoeken met partijen over de precieze vormgeving van de binnen deze randvoorwaarden denkbare producten en bijbehorende consequenties.

In algemene zin merk ik op dat niets zich verzet tegen het tegelijk vestigen van beide hypothecaire leningen door middel van één notariële akte. Het is de verwachting dat een dergelijke akte met twee leningen uitvoeriger is dan een akte met alleen de annuïtaire lening. Waarschijnlijk leidt dit tot iets hogere kosten. Wanneer de tweede hypothecaire lening op een later moment wordt gevestigd is een aparte notariële akte nodig.

Is op enige wijze onderzoek gedaan of er banken of andere financiële instellingen in binnen- of buitenland geïnteresseerd zijn om de nieuwe financieringsconstructie daadwerkelijk aan te bieden en zo ja, tegen welke rente (gerelateerd aan de rente op een klassieke annuïteitenhypotheek)? Zo nee, waarom niet? Zo ja, hoe groot is het renteverschil?

In lijn met het antwoord op vraag 2 ligt het niet in de rede contact te zoeken met banken of andere financiële instellingen om na te gaan in hoeverre er interesse bestaat om een tweede lening ter gedeeltelijke financiering van het aflossingsgedeelte van de annuïtaire lening aan te bieden. Dat is aan banken en andere financiële instellingen zelf om te beoordelen. De rijksoverheid moet zich niet in die afweging mengen. De rijksoverheid heeft in deze «enkel» een rol door de praktijk vooraf duidelijkheid te bieden over wettelijke gevolgen.

Ik heb van de Nederlandse Vereniging van Banken (NVB) begrepen dat banken naar aanleiding van mijn eerdergenoemde brief van 28 februari 2013 beoordelen of zij al dan niet overgaan tot het aanbieden van de tweede lening ter gedeeltelijke financiering van het aflossingsgedeelte van de annuïtaire lening. Derhalve is ook nog niet bekend tegen welke voorwaarden dergelijke producten eventueel zullen worden aangeboden. Er is na publicatie van het Woonakkoord wel contact geweest met de NVB over vragen die de banken hebben. Indien een aanbieder het product wil aanbieden moet worden voldaan aan de randvoorwaarden die ik heb geschetst in de brief over de koopmarktmaatregel uit het Woonakkoord.

De tweede lening is een schuld in de zin van artikel 5.3, derde lid, van de Wet IB 2001 en verlaagt de rendementsgrondslag voor de berekening van het belastbaar inkomen uit sparen en beleggen (box 3).4

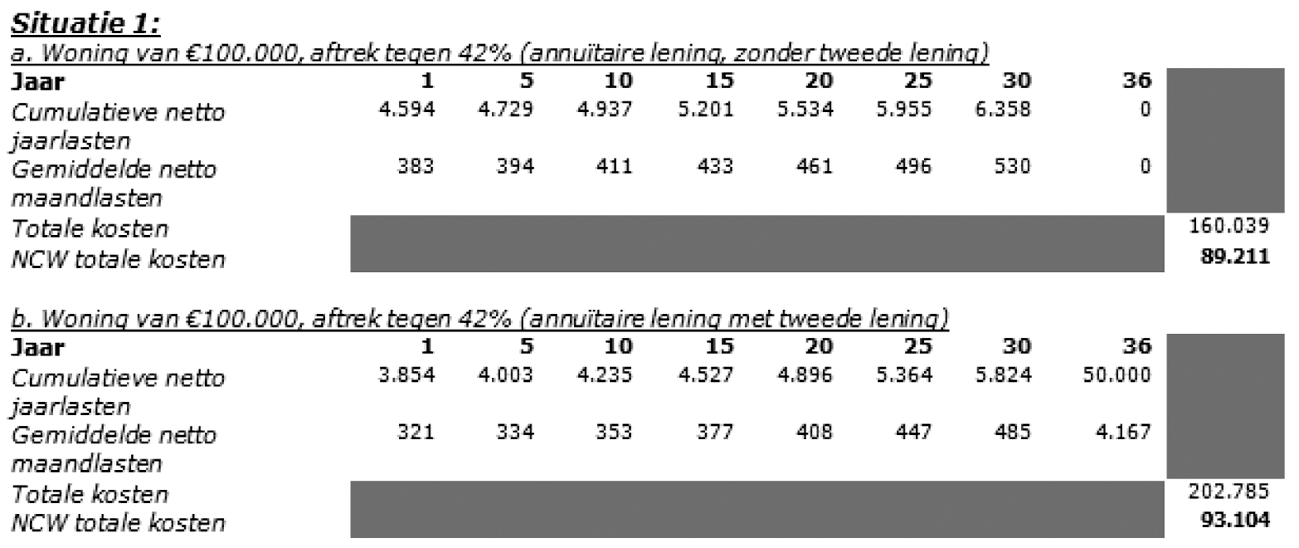

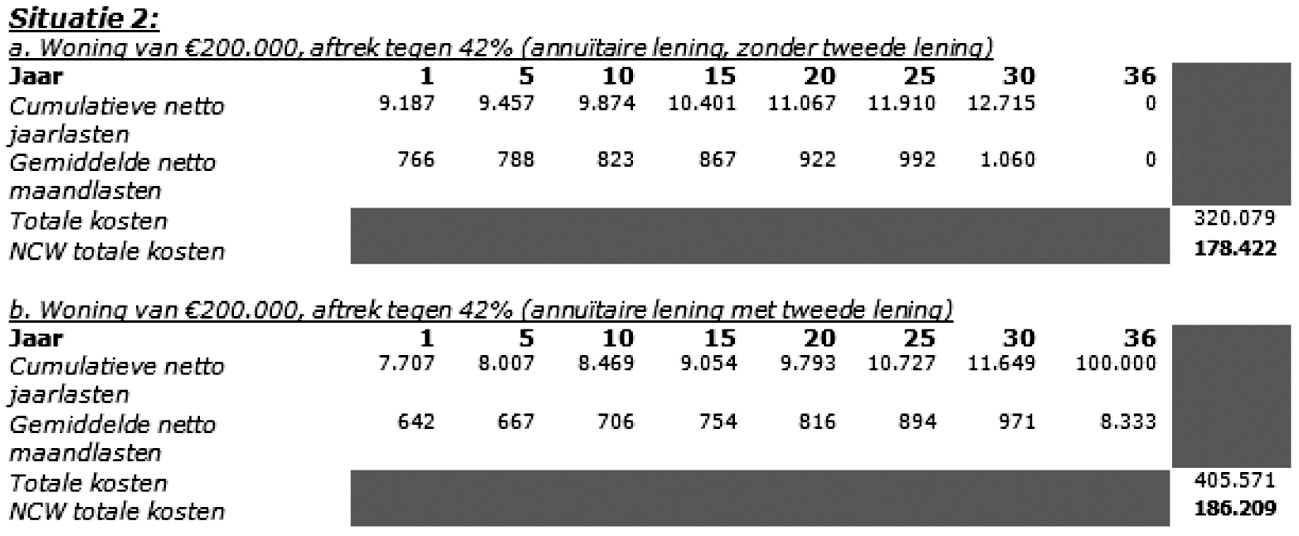

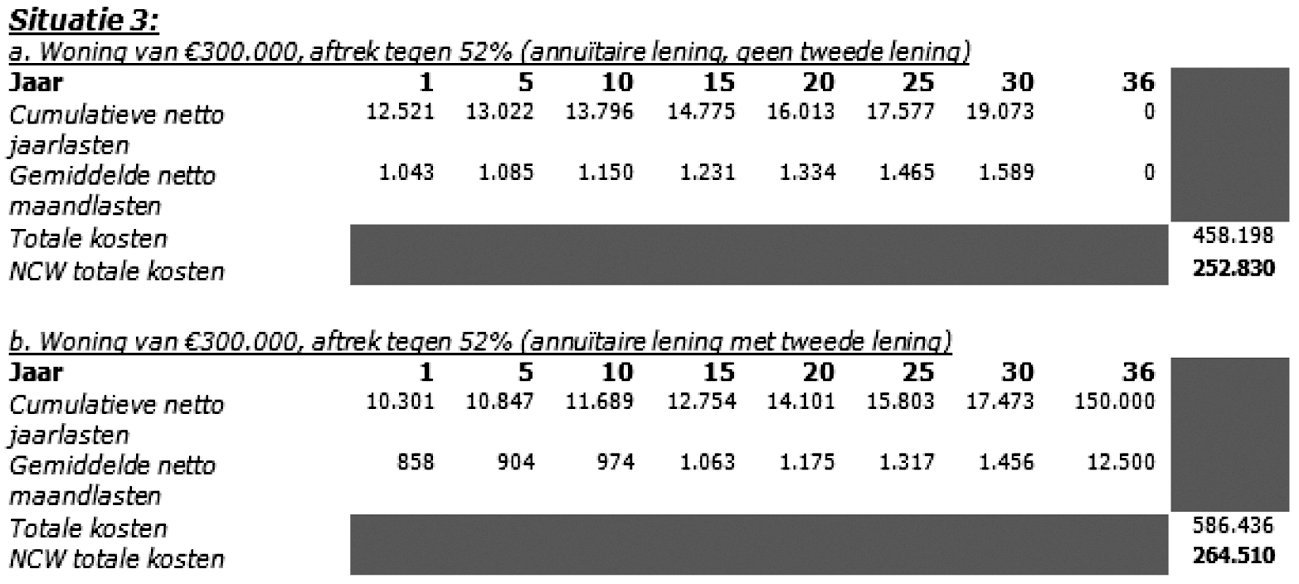

Kunt u aan de hand van rekenvoorbeelden aangeven wat het verschil in netto contante waarde5 is voor de te betalen termijnen bij een annuïteitenlening en de nieuwe gemengde lening, voor de volgende situaties: een woning van € 100.000 met volledige aftrek in schijf 2 Inkomstenbelasting (IB), een woning van € 200.000 met volledige aftrek in schijf 3 IB en een woning van € 300.000 met een volledige aftrek in schijf 4 IB?

In onderstaande tabellen worden de gevraagde effecten inzichtelijk gemaakt. Het effect van de Hillen-regeling (aftrek wegens geen of een geringe eigenwoningschuld) is meegenomen.6 In de onderstaande berekeningen is als veronderstelling gehanteerd dat de woning (van € 100.000, € 200.000 onderscheidenlijk € 300.000) is gefinancierd met een annuïtaire lening van € 100.000, € 200.000 onderscheidenlijk € 300.000 die in alle gevallen in 30 jaar tot nihil wordt afgelost. Daarnaast loopt de tweede lening op tot € 50.000, € 100.000 onderscheidenlijk € 150.000 door ieder jaar de helft van het in dat jaar verschuldigde aflossingsgedeelte van de annuïteit te lenen. De discontovoet ten behoeve van de netto contante waarde is 4%. Het eigenwoningforfaitpercentage bedraagt 0,6%. Over beide leningen wordt gedurende de looptijd 5% rente berekend. Ten slotte wordt ervan uitgegaan dat geldverstrekker en consument afspreken dat de tweede lening aan het begin van jaar 36 ineens wordt afgelost.

De in het regeerakkoord per 1 januari 2014 voorziene afbouw van het aftrekpercentage is in bovenstaande tabellen niet meegenomen. Zoals de staatssecretaris van Financiën heeft aangegeven in antwoord op eerdere schriftelijke vragen van de leden Omtzigt, Knops en Van Hijum (CDA)7, worden op dit moment verschillende varianten bestudeerd waardoor nog geen uitspraken kunnen worden gedaan over de vormgeving van die maatregel. Dit neemt niet weg dat in zijn algemeenheid kan worden gesteld dat de aftrekbeperking alleen effect heeft op de aftrekbare annuïtaire lening, en het effect dus niet wordt beïnvloed door het gebruik van een eventuele tweede lening. Zodra een belastingplichtige zal worden geraakt door de aftrekbeperking gaan de netto jaarlasten voor de situatie met en zonder tweede lening voor die belastingplichtige met een gelijk bedrag omhoog.

Is er enig verschil in risico’s voor de hypotheeknemer tussen de klassieke annuïteitenhypotheek en de nieuwe gemengde lening indien de hypotheeknemer de woning tussentijds (na, 5, 10, 15, 20, 25 jaar) moet verkopen, bijvoorbeeld wegens echtscheiding, arbeidsongeschiktheid e.d.?

De aflossingshypotheek met de tweede lening is niet op voorhand voor iedere groep consumenten geschikt. Bij eventuele dienstverlening en aanbieden van producten moet worden voldaan aan de eisen die aan het productontwikkelingsproces gesteld zijn en de eisen die gelden op het gebied van zorgvuldige advisering en overkreditering. Indien direct bij het aangaan van de hypothecaire schuld gebruik wordt gemaakt van een tweede hypothecaire lening zal de totale hypothecaire schuld ten opzichte van de waarde van de woning gedurende (en na) de looptijd op een hoger niveau liggen dan bij consumenten die geen aanvullende lening afsluiten. Indien in zo’n geval een woning tussentijds wordt verkocht, is de kans groter dat de hypothecaire schuld niet volledig kan worden betaald uit de verkoopopbrengst van de woning. Dat vergroot de risico’s voor de consument en de kredietverstrekker. Uiteraard moet wel worden voldaan aan het vereiste uit de Gedragscode Hypothecaire Financieringen dat maximaal 50% van de waarde van woning aflossingsvrij gefinancierd mag worden.

Het Besluit Gedragstoezicht financiële ondernemingen schetst de eisen die worden gesteld aan de productontwikkeling. Zo moet de aanbieder van het product onder andere bepalen voor welke doelgroep het product geschikt is. De toelichting van het Besluit stelt verder dat van afbreuk doen aan de belangen van de consument geen sprake hoeft te zijn wanneer bij een financieel product een risico zich manifesteert, mits dit risico past bij de risicobereidheid van de doelgroep en het in de verplichte en onverplichte productinformatie duidelijk voor het voetlicht is gebracht.

Bij de advisering moet in het kader van de zorgplicht rekening worden gehouden met de financiële positie, kennis, ervaring, doelstellingen en risicobereidheid van de consument.

Deze vereisten kunnen tot gevolg hebben dat dit product aan bepaalde groepen consumenten niet actief wordt aangeboden en niet geadviseerd wordt aan een individuele consument wanneer dit niet passend is. Naarmate de risico’s van het product toenemen is het aannemelijk dat het product voor een minder grote groep consumenten geschikt is. De AFM zal er op toezien dat ondernemingen aan de wettelijke eisen voldoen.

Hoe denkt u te voorkomen dat de nieuwe gemengde lening, die bedoeld lijkt voor «yuppen» met een riant perspectief op inkomensgroei, in de praktijk ook (of zelfs: vooral) gebruikt gaat worden door eigen woningbezitters aan de onderkant van de koopmarkt, die helemaal geen riant inkomensperspectief hebben en hierdoor op termijn grotere financiële risico’s gaan lopen?

Zou de coöperatieve eigendomsvorm die in Duitsland bekend staat als Genossenschaft ook in Nederland interessant kunnen zijn om de woonlasten van starters op de woningmarkt te drukken, terwijl tegelijk het beheer en onderhoud van de woning beter geregeld is dan bij de Nederlandse vereniging van eigenaren? Kunt u uw antwoord aan de hand van een rekenvoorbeeld onderbouwen?

In Duitsland zijn er meer dan 2000 «Wohnungbaugenossenschaften». Wohnungbaugenossenschaften beheren in Duitsland meer dan twee miljoen woningen en hebben meer dan drie miljoen leden. Een Duitse Wohnungbaugenossenschaft houdt enigszins het midden tussen een Nederlandse Vereniging van Eigenaren (VvE) en een Woningbouwcorporatie. Een Vereniging van Eigenaren is in Nederland een vereniging van de eigenaren van appartementsrechten van de woningen of andere onroerende zaken die tot een gezamenlijk eigendom behoren. De VvE zorgt voor het regelen van het onderhoud van de onroerende zaak en alle andere gemeenschappelijke belangen van de eigenaren. De juridische en economische eigendom van de appartementsrechten is in handen van de afzonderlijke eigenaren. Zij hebben een gezamenlijke plicht tot onderhoud en beheer van de gezamenlijke ruimtes, etc.

Een Duitse Wohnungbaugenossenschaft is een coöperatie van eigenaren die gezamenlijk eigenaar zijn van het onroerend goed, in tegenstelling tot Nederlandse huurders van een corporatiewoning. Ieder lid van de Genossenschaft betaalt een maandelijkse bijdrage aan de Genossenschaft, voor beheer en onderhoud van de opstallen. Het lidmaatschap van de Genossenschaft is een vererfbaar recht.

De vraag van afgevaardigde Jansen is of een Genossenschaft de lasten van starters kan drukken. Dat lijkt mij niet waarschijnlijk. Het oprichten van een Genossenschaft is vergelijkbaar met het in gezamenlijk eigendom verwerven van woningen. De woonlasten voor leden van de nieuwe Genossenschaft zijn lager dan voor gewone koopstarters als de Genossenschaft (als economische entiteit) een hypotheekrente krijgt die lager is dan voor een individuele huiseigenaar zou gelden danwel als de onderhouds- en beheerslasten door de Genossenschaft goedkoper zijn dan door individuele woningeigenaren. Voor beiden zie ik niet echt een reden.

Het is ook denkbaar dat een woningzoekende zich zou kunnen inkopen in een bestaande Genossenschaft. Ten opzichte van koopstarters is inkopen in een coöperatie alleen goedkoper als de zittende coöperatieleden genoegen zouden nemen met toetreding tegen een prijs die onder de marktprijs ligt. Het is onduidelijk waarom dat het geval zou zijn.

Of een woning huren goedkoper is dan een woning kopen hangt af van de persoonlijke omstandigheden van de woningzoekende en de woning die gezocht wordt. Als voor een woningzoekende huren goedkoper is dan kopen zal dat door het gezamenlijk kopen van woningen niet veranderen.

Bent u op de hoogte van een innovatieve eigendomsvorm genaamd huurwoning, waarvan de woonlasten substantieel lager zouden zijn dan van een woning in eigendom, als de laatste niet via een kunstmatige fiscale ingreep structureel bevoordeeld zou worden?

Bent u bereid om de eigendomsneutrale fiscale behandeling van de klassieke koopwoning en deze innovatieve huurwoning nader te laten onderzoeken?

In dit antwoord wordt aangenomen dat met «een kunstmatige fiscale ingreep» wordt gedoeld op de hypotheekrenteaftrek (of de gehele eigenwoningregeling in de Wet IB 2001). Echter, door bij de vergelijking tussen koop- en huurwoningen enkel de hypotheekrenteaftrek in de afweging te betrekken, wordt naar de mening van het kabinet geen zuivere vergelijking gemaakt. Het effect van de huurtoeslag en de invloed van de huurregulering dienen dan ook te worden meegenomen.8 Daar komt bij dat de positie van huurders en eigenwoningbezitters niet vergelijkbaar is. Zo dragen eigenwoningbezitters bijvoorbeeld het risico van waardemutaties van de woning, zijn zij verantwoordelijk voor het groot onderhoud aan de woning, is ter zake van de verkrijging van een woning veelal overdrachtsbelasting verschuldigd en is jaarlijks het eigenarendeel van de onroerendezaakbelastingen verschuldigd, terwijl dat voor huurders allemaal niet het geval is. Bovendien zijn – in de gereguleerde sector – huurprijzen en huurprijsstijgingen in beginsel gemaximeerd, terwijl de markt in beginsel de waarde van de koopwoning alsmede het hypotheekrentepercentage bepaalt. Het kabinet meent dat op de woningmarkt vooral duidelijkheid gewenst is, en wil het bij de nu op de huur- en koopmarkt aangekondigde (en deels gerealiseerde) beleidswijzigingen laten.

Er van uitgaande dat de gezamenlijke waarde van de verplichtingen meer bedraagt dan € 2 900 (artikel 5.3, derde lid, onderdeel e, van de Wet IB 2001).

Rekening houdend met alle fiscale effecten, zoals het eigen woningforfait en de geleidelijke verlaging van de aftrek in de 4e schijf IB

Zodra het eigenwoningforfait hoger is dan het bedrag dat aan aftrekbare kosten in aanmerking mag worden genomen, wordt voor dat verschil een additioneel recht op aftrek verkregen (artikel 3.123a van de Wet IB 2001).

In de studie van het Centraal Plan Bureau «Economische effecten van regulering en subsidiëring van de huurwoningmarkt» uit 2008 concludeert het CPB dat: «Hieruit komt naar voren dat de regulering en subsidiëring van de Nederlandse huurwoningmarkt de huren met gemiddeld bijna 50% verlagen. Hiermee is jaarlijks een bedrag van 14½ mld euro gemoeid, evenveel als met de fiscale subsidiëring van koopwoningen». Deze studie is raadpleegbaar via de navolgende link: http://www.cpb.nl/publicatie/economische-effecten-van-regulering-en-subsidiering-van-de-huurwoningmarkt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20122013-1578.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.