Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2010, 11135 | beleidsregel |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

7 juli 2010

De Nederlandsche Bank N.V.,

Gelet op de artikelen 3:17 van de Wet op het financieel toezicht en de artikelen 23, 24a en 25a van het Besluit prudentiële regels Wft;

Na overleg met de Nederlandse Vereniging van Banken;

Besluit:

In deze beleidsregel wordt verstaan onder:

het Besluit prudentiële regels Wft

een bank in de zin van artikel 23, tweede lid, tweede volzin van het Besluit;

het risico waarbij een leningnemer in een staat niet aan zijn kredietverplichtingen kan voldoen wegens transfer- of omzettingsrisico’s en het risico op verliezen gerelateerd aan ontwikkelingen in een specifiek land, waarop de overheid in enige mate invloed kan hebben, maar private bedrijven of individuen zeker niet.1;

het bedrag van het totaal van de niet naar risico gewogen activa en posten buiten de balanstelling ten aanzien van leningnemers uit dezelfde staat, als dit groter is dan 5% van het totaal van de niet naar risico gewogen activa en posten buiten de balanstelling.

Deze beleidsregel is van toepassing op materiële landenconcentraties waarvan het landenrisico niet te verwaarlozen is.

Voor de toepassing van artikel 4 mag de materiële landenconcentratie worden verminderd met:

a. de waarde van de zekerheden die de onderneming heeft verkregen ter gehele of gedeeltelijke dekking van de vorderingen voor zover deze zekerheden niet zijn blootgesteld aan een vergelijkbaar landenrisico als de vorderingen ter dekking waarvan zij dienen;

b. 70% van de waarde van het te ontvangen bedrag van kortlopende vorderingen uit hoofde van handelsfinanciering ten aanzien van leningnemers in datzelfde land;

c. een percentage van de waarde van kortlopende vorderingen uit andere hoofde dan in het voorgaande onderdeel met een resterende looptijd van ten hoogste achttien maanden volgens een redelijke verhouding;

d. vorderingen luidende en gefinancierd in de nationale valuta van de leningnemer;

e. overige risicomitigerende maatregelen.

1. De onderneming voldoet aan artikel 24a, eerste lid van het Besluit met betrekking tot de beheersing van het landenrisico indien het eigen vermogen van de onderneming voldoende is om de volgende risico’s op te vangen:

a. het landenrisico van de grootste netto materiële landenconcentratie, als bedoeld in artikel 3, van de onderneming en;

b. een downgrade van drie notches van de landenrisico’s van de netto materiële landenconcentraties in de regio van het land, bedoeld in onderdeel a.

2. Voor de toepassing van het eerste lid, onderdeel b, mag de kans op wanbetaling (PD) worden vastgesteld in overeenstemming met de downgrade van drie notches van het landenrisico van de betreffende materiële landenconcentratie.

3. Voor de toepassing van het eerste lid mag het verlies bij wanbetaling (LGD) worden gelijk gesteld aan 45%.

Deze beleidsregel zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 7 juli 2010

De Nederlandsche Bank N.V.,

H.J. Brouwer,

directeur.

Uitgangspunt is dat onder het kapitaalraamwerk van Bazel II geldt, dat voor verliezen die zich met een waarschijnlijkheid van groter dan 0,1% voordoen, kapitaal moet worden aangehouden. Dit uitgangspunt is verwerkt in de eerste pijler van het kapitaalakkoord. De minimum kapitaaleisen voor kredietrisico uit hoofde van de eerste pijler van het Bazelse kapitaalakkoord bieden in beginsel geen buffer voor landenconcentratierisico’s. De eerste pijler gaat er immers vanuit dat sprake is van goed gediversifieerde en fijnmazige portefeuilles. Concentratierisico’s moeten onder de tweede pijler worden geadresseerd. Op grond van de tweede pijler moeten ondernemingen zelf beoordelen in hoeverre zij landenconcentratierisico’s lopen en welke aanvullende maatregelen ter beheersing van het landenrisico nodig zijn, zoals bijvoorbeeld het beperken van de concentraties. Er kunnen zich omstandigheden voordoen in relatie tot de aard en omvang van de risico’s, waarbij deze maatregelen onvoldoende zijn om de risico’s afdoende te beheersen. In dergelijke gevallen dient de instelling voldoende vermogen aan te houden conform de in deze beleidsregel geformuleerde uitgangspunten.

Op grond van artikel 24a, eerste lid van het Besluit dient een onderneming te beschikken over solide, doeltreffende en alomvattende strategieën en procedures aan de hand waarvan zij doorlopend nagaat of en ervoor zorgt dat de hoogte, samenstelling en verdeling van haar eigen vermogen aansluit op de omvang en aard van haar huidige en toekomstige risico’s. Dit brengt de onderneming tot uiting in haar Internal Capital Adequacy Assessment Process (hierna: ICAAP). DNB evalueert deze ICAAP door middel van het Supervisory Review Evaluation Process (hierna: SREP, artikel 3:18a van de Wft en artikel 25a van het Besluit). Doelstelling van het SREP is vast te stellen dat een onderneming haar solvabiliteitsbeheer op orde heeft en over voldoende kapitaal beschikt ten opzichte van de risico’s die voortvloeien uit haar activiteiten. Onderdeel van het SREP is een beoordeling van de beheersing van het landenconcentratierisico.

Deze beleidsregel is van toepassing op banken die een ICAAP moeten opstellen en indienen bij DNB.

Deze beleidsregel is geconsulteerd met de Nederlandse Vereniging van Banken waarop zij heeft gereageerd en middels een technisch overleg op 18 mei 2010 jongstleden haar reactie mondeling heeft toegelicht. Een aantal van de inhoudelijke reacties zijn in deze definitieve versie verwerkt.

Voor het bepalen van het land van de leningnemer, is de statutaire zetel (rechtspersonen) of de woonplaats (natuurlijke personen) leidend. In het geval de wederpartij een offshore center is, is de nationaliteit van de achterliggende leningnemer leidend. Ook wanneer het evident is dat de vestiging of woonplaats van de wederpartij hoofdzakelijk is ingegeven door bijvoorbeeld belastingmotieven, is de nationaliteit van de achterliggende partij leidend. Wanneer een vordering is gegarandeerd door een partij in een land met een verwaarloosbaar landenrisico, kan de instelling opteren voor een risicotransfer naar het land van de betrokken garant.

In het kader van deze beleidsregel worden de niet risicogewogen activa en posten buiten de balanstelling ten aanzien van leningnemers uit eenzelfde land als percentage van het totaal van niet risicogewogen activa en posten buiten de balanstelling van de onderneming als uitgangspunt genomen. Reden hiervoor is dat risicogewogen activa (RWA) een onderschatting van de landenconcentratie kan meebrengen. Immers, een actiefpost met een 0% risicoweging leidt niet tot een solvabiliteitseis voor het kredietrisico maar is wel relevant voor het landenconcentratierisico. De landenconcentratie wordt in aanmerking genomen indien deze op enig moment in de afgelopen drie jaar aan de onder art. 1 sub d gestelde definitie voldoet.

De instelling is in eerste instantie zelf verantwoordelijk om een inschatting te maken van het landenrisico waaraan materiële landenconcentraties zijn blootgesteld. Als eerste indicator kan de sovereign foreign currency rating (long term) dienen1. Dit is een redelijke maatstaf van het in art. 1 onder c gedefinieerde landenrisico. Indien meerdere ratings beschikbaar zijn mag gekozen worden voor de op één na gunstigste. Ook andere factoren zullen in de beoordeling kunnen worden betrokken, bijvoorbeeld IMF/OESO inzichten en een inschatting over de houdbaarheid van de economische groei en de betalingsbalans, en de stabiliteit van de financiële sector. In ieder geval is het landenrisico niet verwaarloosbaar wanneer het risico groter is dan de in het Bazelse kapitaalakkoord en in de Regeling solvabiliteitseisen voor het kredietrisico veronderstelde kans van 0,1%. Indien de sovereign foreign currency rating (long term) ruimschoots boven investment grade is en buiten redelijke twijfel staat dat deze rating niet binnen afzienbare tijd afzakt naar sub investment grade, mag worden aangenomen dat het landenrisico te verwaarlozen is. In voorkomende gevallen zal DNB ook een risico inschatting maken voor de landen die zij gelet op de kenmerken van de betrokken instelling relevant acht. Hierover zal DNB de instelling alsdan berichten.

De instrumenten ter vermindering van het risico in onderdeel a (bijv. garanties, tot onderpand strekkende zekerheden en kredietderivaten) moeten voldoen aan de minimumvereisten van de hoofdstukken 2 en 4 m.b.t. kredietrisicovermindering van de Regeling solvabiliteitseisen voor het kredietrisico. De zekerheden kunnen evident niet in aanmerking worden genomen wanneer deze aan hetzelfde (of een vergelijkbaar) landenrisico zijn blootgesteld als de vordering ter dekking waarvan zij dienen.

Wanneer een landenrisico zich manifesteert, zal dit zich waarschijnlijk niet uitstrekken tot alle soorten posities. Zo valt aannemelijk te maken dat vorderingen die strekken tot de financiering van handelstransacties uit strategisch oogpunt blijvend worden terugbetaald. In een geval van een omzetting- en/of terugbetalingsmoratorium dat opgelegd wordt door de overheid, worden vorderingen die luiden in de lokale munt mogelijk ook blijvend terugbetaald.

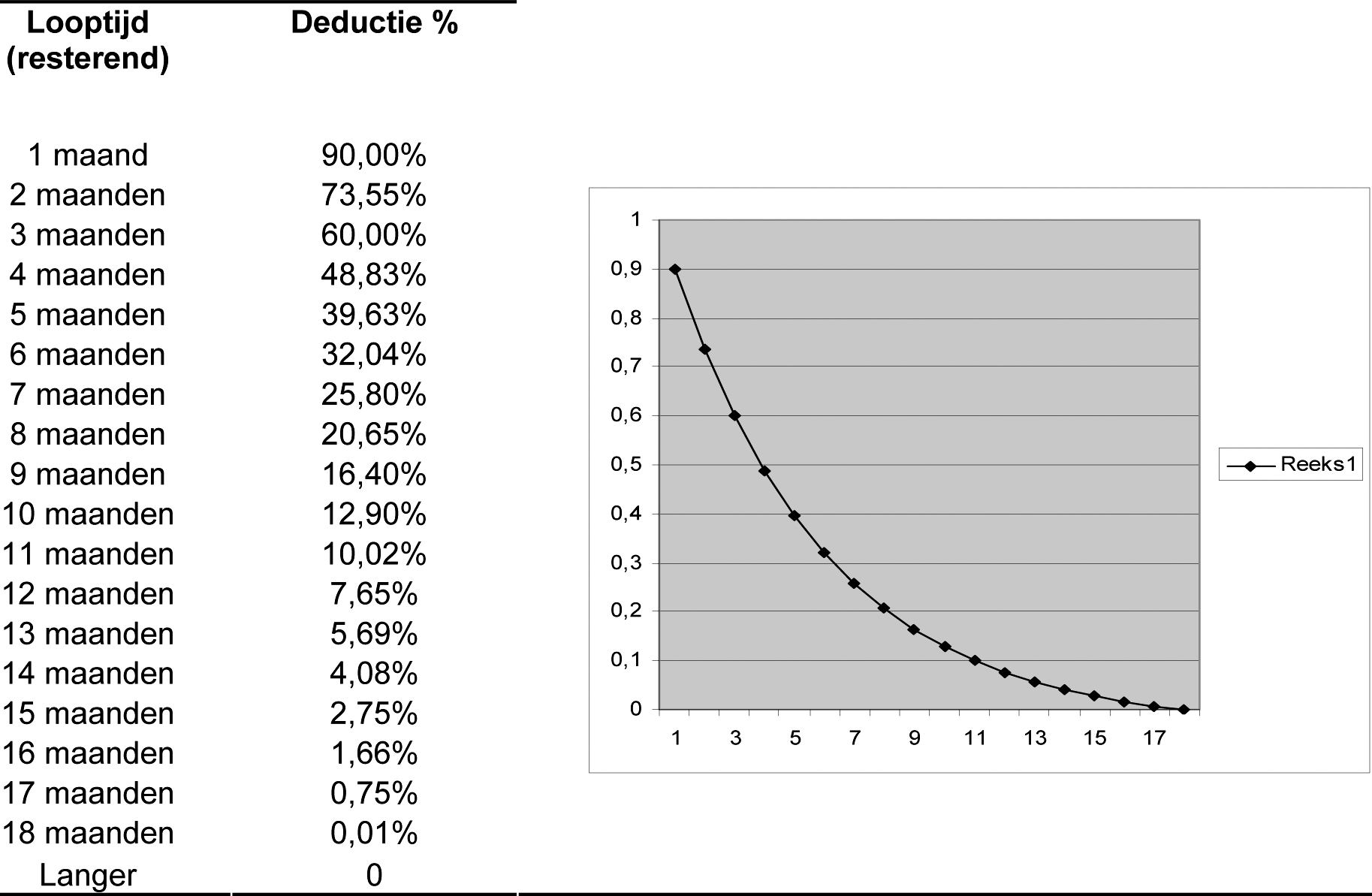

Wanneer de manifestatie van een landenrisico dreigt, heeft de leningverstrekker mogelijk nog voldoende tijd om kortlopende vorderingen af te bouwen zonder daarop grote afschrijvingen te hoeven nemen. DNB acht het redelijk om in het kader van het landenconcentratierisico vorderingen met een resterende looptijd tot anderhalf jaar als kortlopend te beschouwen. Als richting voor de verlichting die in het kader van landenconcentratierisico aan kortlopende vorderingen kan worden gegeven, kan onderstaande tabel worden gehanteerd. Hiermee wordt aangesloten bij regelgeving waar forse risicoreducties worden gegeven voor korte looptijden. Overigens dient hiertoe de instelling aantoonbare expertise te hebben waarmee een dreigend landenrisico kan worden geïdentificeerd.

De onderneming houdt voldoende kapitaal aan om, naast alle overige risico’s, ook het concentratierisico op opkomende landen op te vangen. De potentiële verliezen worden berekend op basis van de materiële landenconcentraties na aftrek van de toegestane kredietrisicovermindering uit artikel 3. De te hanteren LGD wordt ontleend aan de eerste pijler van het Bazelse kapitaalakkoord en is gesteld op 45%. Dit reflecteert de kans dat een instelling in het geval van een manifest landenrisico enige tijd zal moeten overbruggen totdat de betalingen weer (geheel of gedeeltelijk) worden hervat. Er zal in de meeste gevallen geen sprake zijn van de gehele afschrijving van de leningenportefeuille. Ondernemingen die op basis van goedgekeurde interne modellen een eigen inschatting maken van de LGD’s, kan worden toegestaan om deze te gebruiken. Zij dienen dan evenwel aannemelijk te maken dat de mate van risicomitigatie van artikel 3 onverkort kan worden toegepast.

Voor de grootste materiële landenconcentratie in de portefeuille dient bij het vaststellen van de kapitaalsbehoefte rekening worden gehouden met verliezen voortvloeiend uit een default van het betreffende land. Voor de berekening van de overige landenconcentraties in de portefeuille die op grond van artikel 4, eerste lid, onderdeel b in dezelfde regio liggen als de grootste materiële landenconcentratie, worden PD’s toegepast die horen bij de sovereign foreign currency ratings (long term) van deze landen na een drie-notch downgrade.

Tot slot kan de toezichthouder bij de evaluatie van de beheersing van de risico’s, rekening houden met de verhouding tussen de mate van landenconcentratie en de hoogte van het landenrisico. De onderneming streeft naar kleinere concentraties en een lager risico. Onderstaande tabel kan daarbij als richtsnoer dienen. Als input voor de risico-inschatting kunnen naast beoordelingen van erkende kredietbeoordelingsinstituten, ook bijvoorbeeld marktindicatoren en inzichten van IMF en OESO in acht worden genomen (zie ook de toelichting bij artikel 2).

Deze beleidsregel treedt in werking met ingang van de tweede dag na de dagtekening van de Staatscourant waarin zij wordt geplaatst. Bij de eerstvolgende SREP-evaluatie die volgt op deze datum zal deze beleidsregel worden toegepast. Van instellingen wordt verlangd dat zij zich vanaf de datum van inwerkintreding rekenschap geven van de uitgangspunten van deze beleidsregel. Waarnodig zal de toezichthouder in overleg met de bank een periode worden afgesproken waarbinnen volledig dient te zijn voldaan aan de consequenties die de beleidsregel meebrengt.

De Nederlandsche Bank N.V.,

H.J. Brouwer,

directeur.

Stijn Claessens en Geert Embrechts (2002), ‘Basel II, Sovereign Ratings and Tranfer Risk: External versus Internal ratings’, gepresenteerd tijdens Basel II Conference: An Economic Assessment, Bank for International Settlements.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2010-11135.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.