Bij deze verordening behoren de volgende bijlagen:

- 1.

Bijlage

I: voo

rschriften voor meting bemonstering, analyse en berekening.

- 2.

Bijlage

II: tabel afvalwatercoëfficiënten

,

zoals opgenomen in artikel 122k, derde lid, van de Waterschapswet.

Artikel 3 Belastbaar feit en heffingsplicht

- 1.

Onder de naam verontreinigingsheffing wordt een directe belasting geheven ter zake van lozen.

- 2.

Aan de heffing worden onderworpen:

- a.

ter zake van het lozen vanuit een woonruimte of een bedrijfsruimte: degene die het gebruik heeft van die ruimte;

- b.

ter zake van het lozen met behulp van een riolering of van een zuiveringtechnisch werk: degene bij wie die riolering of dat zuiveringtechnisch werk in beheer is;

- c.

ter zake van het lozen anders dan bedoeld onder a of b: degene die loost.

- 3.

Voor de toepassing van het tweede lid onder a, wordt:

- d.

gebruik van een woonruimte door de leden van een huishouden aangemerkt als gebruik door het door de ambtenaar belast met de heffing aangewezen lid van dat huishouden;

- e.

gebruik door degene aan wie een deel van een bedrijfsruimte in gebruik is gegeven, aangemerkt als gebruik door degene die het deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven is bevoegd de heffing als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- f.

het ter beschikking stellen van een woonruimte of bedrijfsruimte voor volgtijdig gebruik aangemerkt als gebruik door degene die de ruimte ter beschikking heeft gesteld; degene die de ruimte ter beschikking heeft gesteld is bevoegd de heffing als zodanig te verhalen op degene aan wie de ruimte ter beschikking is gesteld.

- 4.

De opbrengst van de verontreinigingsheffing komt ten goede aan de bekostiging van het beheer van het watersysteem door het waterschap.

Van de verontreinigingsheffing zijn vrijgesteld:

- 1.

het lozen met behulp van een

openbaar

vuilwaterriool;

- 2.

het lozen vanuit een zuiveringstechnisch werk door het waterschap zelf;

- 3.

het lozen van stoffen afkomstig vanuit een zuiveringstechnisch werk anders dan door het waterschap zelf, mits de hoeveelheid stoffen niet is toegenomen.

Artikel 5 Ontstaan van de belastingschuld en heffing naar tijdsevenredigheid

- 1.

De heffing ter zake van bedrijfsruimten

en van woonruimten

als bedoeld in

de

artikel

en 14 en 15

is verschuldigd bij het begin van het heffingsjaar of, zo dit later is, bij de aanvang van de heffingsplicht.

- 2.

Indien de heffingsplicht als bedoeld in het eerste lid in de loop van het heffingsjaar aanvangt, is de heffing naar tijdsevenredigheid verschuldigd.

- 3.

Indien de heffingsplicht als bedoeld in het eerste lid in de loop van het heffingsjaar eindigt, bestaat aanspraak op verlaging naar tijdsevenredigheid van de verschuldigde heffing. Hiertoe kan de heffingsplichtige een aanvraag tot ontheffing indienen bij de ambtenaar belast met de heffing.

- 4.

Het tweede en het derde lid zijn niet van toepassing indien de heffingsplichtige het gebruik van de woonruimte beëindigt en direct aansluitend het gebruik krijgt van een woonruimte van waaruit eveneens wordt geloosd.

Het heffingsjaar is gelijk aan het kalenderjaar.

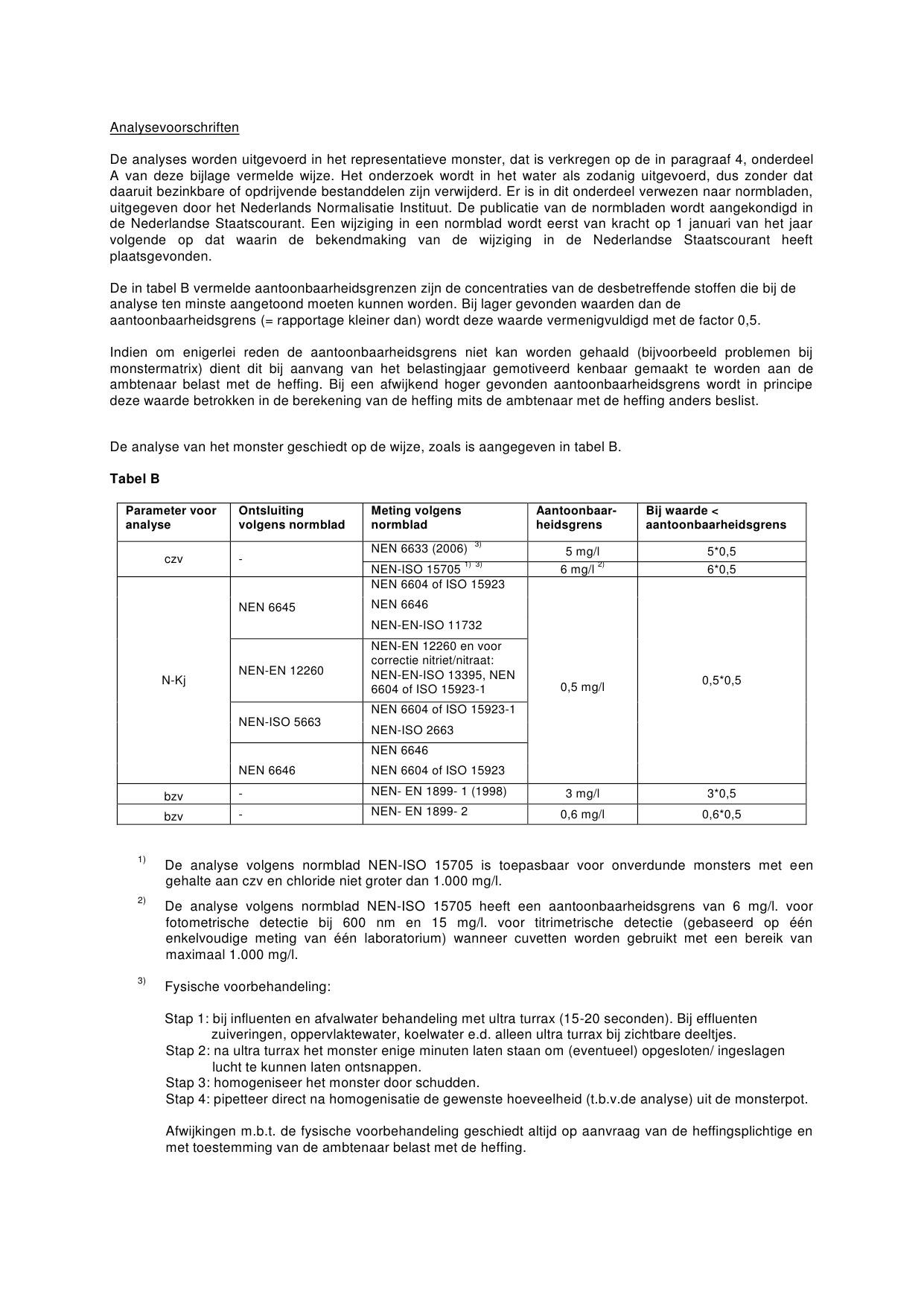

Artikel 7

Grondslag en heffingsmaatstaf

Algemeen

- 1.

Voor de heffing bedoeld in artikel 3 geldt als grondslag de hoeveelheid en de hoedanigheid van de stoffen die in een kalenderjaar worden geloosd.

- 2.

Voor de heffing geldt als heffingsmaatstaf de vervuilingswaarde van de stoffen die in een kalenderjaar worden geloosd. De vervuilingswaarde wordt uitgedrukt in vervuilingseenheden.

- 3.

Het aantal vervuilingseenheden met betrekking tot zuurstofbindende stoffen wordt bepaald op basis van de som van het chemische zuurstofverbruik en het zuurstofverbruik door omzetting van stikstofverbindingen, zoals voorgeschreven in Bijlage I van deze verordening. Eén vervuilingseenheid vertegenwoordigt met betrekking tot zuurstofbindende stoffen een verbruik in het heffingsjaar van

54,8

kilogram

zuurstof.

Artikel 8

Meting, bemonstering en analyse

- 1.

Het aantal vervuilingseenheden van zuurstofbindende en andere stoffen wordt berekend met behulp van door meting, bemonstering en analyse verkregen gegevens. De meting, bemonstering, analyse en berekening geschieden met in achtneming van de in Bijlage I opgenomen voorschriften.

- 2.

De in het eerste lid bedoelde meting, bemonstering en analyse geschieden ieder etmaal van het heffingsjaar, behoudens het bepaalde in artikel 9.

- 3.

De meting en de bemonstering geschieden zodanig dat:

- a.

de gemeten hoeveelheid afvalwater niet meer dan 5% afwijkt van de werkelijke hoeveelheid afvalwater;

- b.

het verkregen monster representatief is voor de totale hoeveelheid stoffen die gedurende de bemonsteringsperiode vanuit het bedrijf of het bedrijfsonderdeel wordt geloosd.

- 4.

De heffingsplichtige brengt de wijze van meting en bemonstering met een beschrijving van de daarvoor te gebruiken apparatuur voor aanvang van het heffingsjaar ter kennis van de ambtenaar belast met de heffing. Indien het gebruik van de apparatuur in de loop van het heffingsjaar aanvangt of wijzigt, dan wordt dit vóór de ingebruikname of de wijziging ter kennis van de ambtenaar belast met de heffing gebracht.

- 5.

De ambtenaar belast met de heffing:

- c.

kan ambtshalve bepalen dat meting en bemonstering geschieden in afwijking van één of meer van de in Bijlage I opgenomen voorschriften, indien deze aannemelijk maakt dat dit noodzakelijk is ter voldoening aan het bepaalde in het derde lid, onderdelen a en b;

- d.

beslist op aanvraag van de heffingsplichtige dat meting en bemonstering kunnen geschieden in afwijking van een of meer van de in Bijlage I opgenomen voorschriften, indien de heffingsplichtige aannemelijk maakt dat daarbij wordt voldaan aan het bepaalde in het derde lid, onderdelen a en b;

- e.

beslist op aanvraag van de heffingsplichtige dat kan worden afgeweken van de in Bijlage I opgenomen analysevoorschriften, indien de heffingsplichtige aannemelijk maakt dat de nauwkeurigheid van de uitkomsten van de analyse hierdoor niet wordt beïnvloed;

- f.

kan over de afwijkingen als bedoeld in de onderdelen a, b en c nadere voorschriften geven.

- 6.

De ambtenaar belast met de heffing neemt zijn beslissing, bedoeld in het vijfde lid, onderdelen a, b en c, bij voor bezwaar vatbare beschikking. Deze beschikking bevat in elk geval:

- g.

de voorschriften van Bijlage I waarvan wordt afgeweken;

- h.

de afwijkingen bedoeld in het vijfde lid, onderdelen a, b en c;

- i.

de nadere voorschriften bedoeld in het vijfde lid, onderdeel d;

- j.

een vermelding van het heffingsjaar of de heffingsjaren waarvoor de beschikking wordt gegeven.

- 7.

De ambtenaar belast met de heffing is bevoegd twee of meer als gevolg van het vijfde lid genomen beschikkingen, die betrekking hebben op hetzelfde bedrijf of hetzelfde bedrijfsonderdeel, in één geschrift te verenigen.

- 8.

De ambtenaar belast met de heffing kan bij veranderingen of te verwachten veranderingen in de hoeveelheid of hoedanigheid van de

geloosde

,

respectievelijk

te lozen

stoffen

, de desbetreffende beschikkingen, bedoeld in het vijfde lid, ambtshalve wijzigen of intrekken in verband met het bepaalde in het eerste lid en het derde lid.

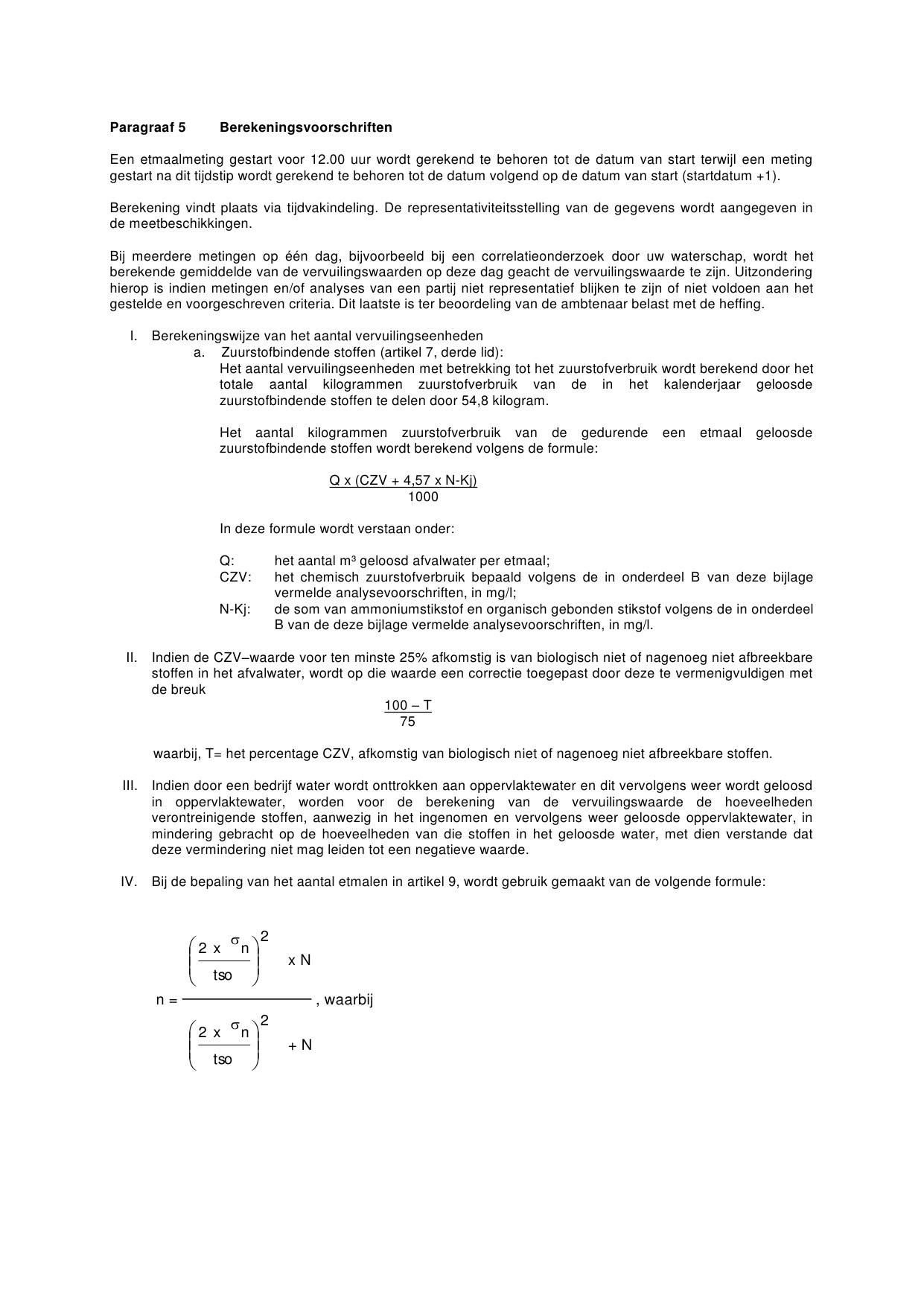

Artikel 9

Beperkte meting, bemonstering en analyse

- 1.

Op aanvraag van de heffingsplichtige, die aannemelijk maakt dat voor de berekening van het aantal vervuilingseenheden kan worden volstaan met gegevens welke

met behulp van meting, bemonste

ring en analyse in een beperkt aantal etmalen zijn verkregen, besluit de ambtenaar belast met de heffing dat meting en bemonstering geschieden in afwijking

van het bepaalde in artikel 8

, tweede lid. Het besluit op aanvraag wordt genomen bij een voor bezwaar vatbare beschikking. Deze beschikking bevat in elk geval:

- a.

een opgave van de afvalwaterstromen en de stoffen welke in het onderzoek dienen te worden betrokken;

- b.

de tijdvakken waarin meting en bemonstering geschieden, hetzij ieder etmaal van die tijdvakken, hetzij één of meer daartoe aangewezen etmalen daarvan;

- c.

de wijze waarop de op de voet van letter b verkregen uitkomsten worden herleid tot het aantal vervuilingseenheden over een aldaar bedoeld tijdvak, onderscheidenlijk over het heffingsjaar;

- d.

een vermelding van het heffingsjaar of de heffingsjaren waarvoor de beschikking wordt gegeven.

- 2.

De ambtenaar belast met de heffing kan bij veranderingen of te verwachten veranderingen in de hoeveelheid of hoedanigheid van de geloosde, respectievelijk te lozen stoffen, de desbetreffende beschikking, bedoeld in het eerste lid, ambtshalve wijzigen of intrekken, indien toepassing van

berekeningsvoorschrift IV

van bijlage I

,

paragraaf 5

leidt tot een ander aantal etmalen dan in die beschikking is opgenomen.

- 3.

De ambtenaar belast met de heffing neemt zijn beslissing, bedoeld in het tweede lid, bij voor bezwaar vatbare beschikking.

Artikel 10

Hoedanigheidscorrectie

- 1.

Indien de uitkomst van de methode tot bepaling van het chemisch zuurs

tofverbruik bedoeld in artikel 7

in belangrijke mate is beïnvloed door biologisch niet of nagenoeg niet afbreekbare stoffen, wordt op aanvraag van de heffingsplichtige op die uitkomst een correctie toegepast.

- 2.

De berekening van de correctie geschiedt met inachtneming van de voorschriften welke zijn opgenomen in Bijlage I,

paragraaf 5

.

- 3.

De ambtenaar belast met de heffing neemt zijn beslissing als bedoeld in het eerste lid, bij voor bezwaar vatbare beschikking.

Deze beschikking bevat in elk geval:

- a.

de wijze van berekening van de correctie;

- b.

de hoeveelheid en samenstelling van het afvalwater waarop de correctie van toepassing is;

- c.

de frequentie en de wijze van onderzoek met betrekking tot meting, bemonstering en analyse;

- d.

een vermelding van het heffingsjaar of de heffingsjaren waarvoor de beschikking wordt gegeven.

Artikel 11

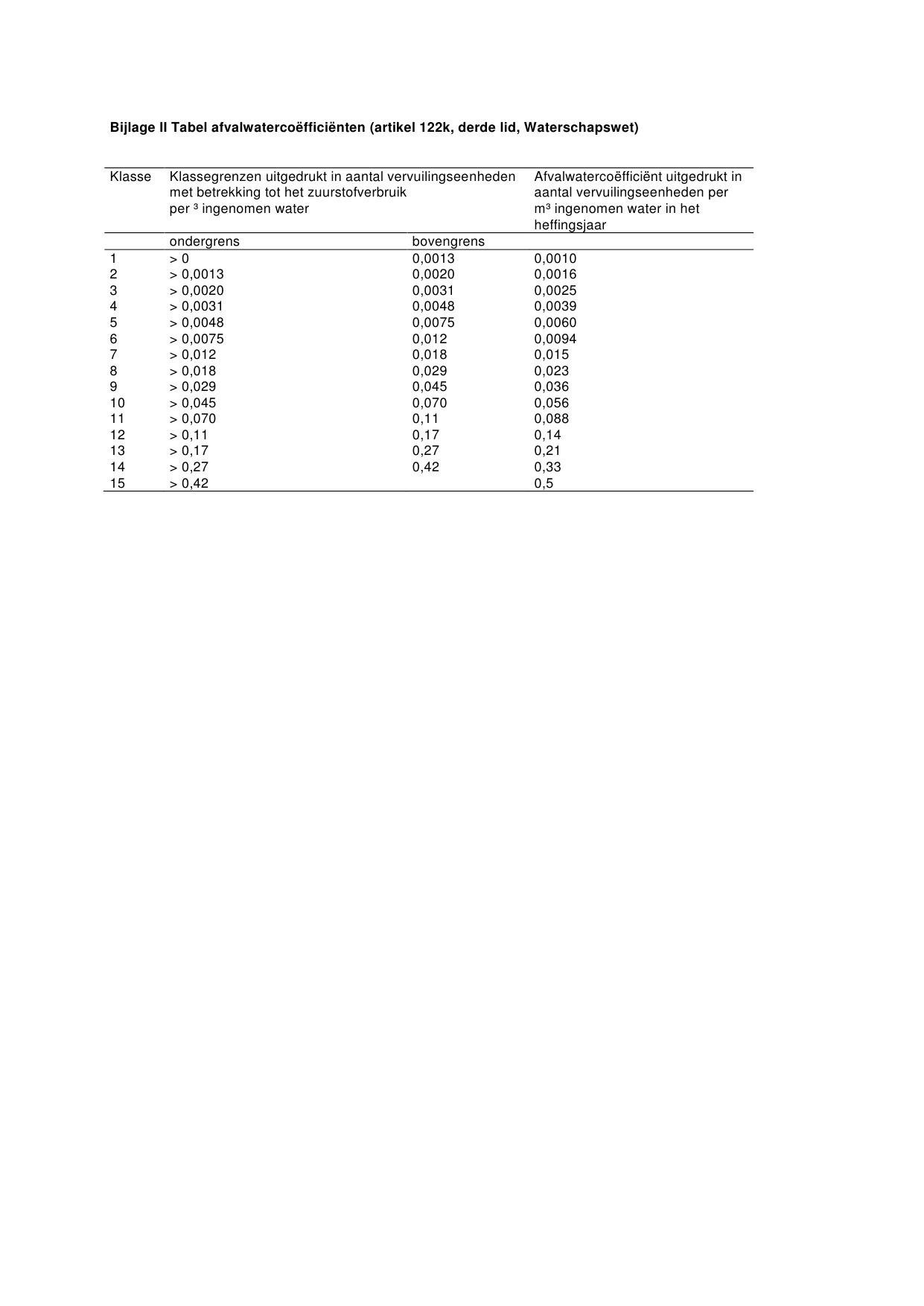

Tabel afvalwatercoëfficiënten

- 1.

In afwijking van het bepaalde in artikel

8

, eerste lid, kan het aantal vervuilingseenheden met betrekking tot het zuurstofverbruik in een kalenderjaar voor een bedrijfsruimte of een onderdeel daarvan worden vastgesteld met behulp van de in Bijlage II van deze verordening opgenomen tabel afvalwatercoëfficiënten, indien door de heffingsplichtige aannemelijk is gemaakt dat het aantal vervuilingseenheden met betrekking tot het zuurstofverbruik in een kalenderjaar 1.000 of minder bedraagt en dit aantal aan de hand van de hoeveelheid ingenomen water kan worden bepaald.

- 2.

Het aantal vervuilingseenheden als bedoeld in het eerste lid wordt berekend volgens de formule

a

x

b

, waarbij

- a.

= het aantal m³ in het kalenderjaar ten behoeve van de bedrijfsruimte of het onderdeel van de bedrijfsruimte ingenomen water;

- b.

= de afvalwatercoëfficiënt behorende bi

j de klasse van de in Bijlage I

I

opgenomen tabel met de klassengrenzen waarbinnen de vervuilingswaarde met betrekking tot het zuurstofverbruik per m³ ten behoeve van de bedrijfsruimte of van het onderdeel van de bedrijfsruimte ingenomen water is gelegen.

- 3.

Indien de in het kalenderjaar ingenomen hoeveelheid water niet kan

worden vastgesteld aan de hand v

an watermeterstanden die aan het begin en aan het einde van het kalenderjaar zijn opgenomen, stelt de ambtenaar belast met de heffing die hoeveelheid vast op een door hem nader vast te stellen wijze.

- 4.

De vervuilingswaarde met betrekking tot het zuurstofverbruik per m³ als bedoeld in het tweede lid wordt ingevolge artikel 7.

5

, vijfde lid, van de Waterwet bepaald met toepassing van de algemene maatregel van bestuur als bedoeld in artikel 122k

, tweede lid,

van de Waterschapswet.

- 5.

Indien het aantal vervuilingseenheden met betrekking tot het zuurstofverbruik in een kalenderjaar voor een bedrijfsruimte of een onderdeel daarvan meer dan 1.000 bedraagt en de heffingsplichtige aannemelijk maakt dat de berekening van het aantal vervuilingseenheden met toepassing van de in het eerste lid, aanhef, bedoelde tabel tot geen lagere uitkomst leidt dan die welke wordt verkregen bij bere

kening op de voet van artikel 8

, eerste lid, beslist de ambtenaar belast met de heffing bij voor bezwaar vatbare beschikking op aanvraag van heffingsplichtige dat het aantal vervuilingseenheden wordt berekend met toepassing van de tabel.

Artikel 12

Vervuilingswaarde van tuinbouwkassen

- 1.

In afwijking va

n artikel 8

, eerste lid, wordt de vervuilingswaarde van de stoffen die worden geloosd vanuit een bedrijfsruimte of een onderdeel van een bedrijfsruimte bestemd om in het kader van de uitoefening van een beroep of een bedrijf onder een permanente opstand van glas of kunststof gewassen te telen, bepaald op basis van het tweede lid.

- 2.

De vervuilingswaarde bedraagt drie vervuilingseenheden per hectare vloeroppervlak waarop onder glas of kunststof wordt geteeld en per deel van een hectare vloeroppervlak een evenredig deel van drie vervuilingseenheden.

- 3.

Indien in de loop van het kalenderjaar het gebruik van een in het eerste lid bedoelde bedrijfsruimte of onderdeel van een bedrijfsruimte, dan wel van een deel daarvan, door de gebruiker aanvangt of eindigt, wordt hij in dat kalenderjaar voor die bedrijfsruimte, voor dat onderdeel of voor dat deel voor een evenredig gedeelte van het op basis van het tweede lid bepaald aantal vervuilingseenheden aan een heffing onderworpen.

- 4.

Een vervuilingswaarde voor de bedrijfsruimte of het onderdeel van de bedrijfsruimte, berekend op basis van het tweede of derde lid

van minder dan vijf vervuilingseenheden, wordt op drie vervuilingseenheden, en van één of minder dan één vervuilingseenheid op één vervuilingseenheid gesteld.

Artikel 13

Totale vervuilingswaarde van een bedrijfsruimte

1.

De vervuilingswaarde van een bedrijfsruimte wordt bepaald op de som van de aantallen vervuilingseenheden als berekend overeenkomstig de artikelen 8 tot en met 12, voor zover deze van toepassing zijn.

Artikel 14

Vervuilingswaarde van kleine bedrijfsruimten

- 1.

In afwijking van artikel 8

, eerste lid, wordt de vervuilingswaarde van de stoffen die vanuit een bedrijfsruimte of vanuit een zuiveringtechnisch werk voor het zuiveren van afvalwater worden geloosd gesteld op drie vervuilingseenheden indien door de heffingsplichtige aannemelijk is gemaakt dat die vervuilingswaarde minder dan vijf vervuilingseenheden bedraagt en op één vervuilingseenheid indien door de heffingsplichtige aannemelijk is gemaakt dat die één vervuilingseenheid of minder bedraagt.

- 2.

Indien de aanslag in het heffingsjaar al is opgelegd voor drie vervuilingseenheden en de heffingsplichtige aannemelijk maakt dat de vervuilingswaarde één vervuilingseenheid of minder bedraagt, bestaat aanspraak op vermindering. De heffingsplichtige kan daartoe na afloop van het heffingsjaar of, bij beëindiging van de heffingsplicht, in de loop van het heffingsjaar een aanvraag indienen bij de ambtenaar belast met de heffing.

Artikel 15

Vervuilingswaarde van woonruimten

- 1.

De vervuilingswaarde van een woonruimte is drie vervuilingseenheden indien die woonruimte bij het begin van het heffingsjaar of, indien de heffingsplicht in de loop van het heffingsjaar aanvangt, bij de aanvang van de heffingsplicht, wordt gebruikt door meer dan één persoon. Voor een woonruimte die op genoemd tijdstip door één persoon wordt gebruikt

,

wordt

de vervuilingswaarde op één vervuilingseenheid vastgesteld.

- 2.

Het eerste lid is niet van toepassing op de voor recreatiedoeleinden bestemde woonruimten die zich bevinden op een voor verblijfsrecreatie bestemd terrein dat als zodanig wordt geëxploiteerd. De in de vorige volzin bedoelde woonruimten worden tezamen aangemerkt als een bedrijfsruimte dan wel als onderdeel van een bedrijfsruimte.

De ambtenaar belast met de heffing kan het aantal vervuilingseenheden in een kalenderjaar geheel of gedeeltelijk door middel van schatting vaststellen, indien door de heffingsplichtige:

- a.

meting, bemonstering en analyse niet of niet geheel zijn geschied in overeenstemming met de in Bijlage I opgenomen voorschriften;

- b.

het aantal vervuilingseenheden niet is berekend met behulp van meting, bemonstering en analyse en bepaling van de vervuilin

gswaarde op basis van artikel 11

, eerste of vijfde lid

, 12, eerste lid, 14, eerste lid, of 15

, eerste lid, niet mogelijk is;

- c.

het aantal vervuilingseenheden niet is berekend met behulp van meting, bemonstering en analyse, bepaling van de vervuilin

gswaarde op basis van artikel 11

, vijfde lid, wel mogelijk is, maar door de heffingsplichtige gedurende het heffingsjaar geen aanvraag als bedoeld in dat artikel is gedaan:

- d.

niet of niet geheel is voldaan aan de voorwaarden

, verbonden aan de in artikel 8

,

9 of 10

bedoelde toestemming.

Het tarief bedraagt € 63,11 per vervuilingseenheid.

Artikel 18

Wijze van heffing en termijnen van betaling

- 1.

De belasting wordt geheven bij wege van aanslag.

- 2.

Op één aanslagbiljet kunnen meerdere aanslagen

worden verenigd, de zogenaamde

integrale aanslag.

- 3.

De aanslag is invorderbaar twee maanden na de dagtekening van het aanslagbiljet.

- 4.

Het bedrag

,

vermeld op de beschikking inzake een bestuurlijke boete is invorderbaar twee maanden na de dagtekening van het aanslagbiljet.

- 5.

In afwijking van het gestelde in het derde lid geldt d

at als de verschuldigde aanslag

bedragen

door

middel van automatische incasso kunnen worden afgeschreven,

de aanslag moet worden betaald in

tien

gelijke termijnen

.

De eerste termijn vervalt één maand na dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

- 6.

Belastingbedragen van

€ 10,-

of minder worden niet geheven

.

Hierbij

wordt het totaal van op één aanslagbiljet verenigde verschuldigde bedragen aangemerkt als één belastingbedrag.

Artikel 19

Kwijtschelding voor woonruimten

Er wordt geen kwijtschelding wordt verleend, met uitzondering van de heffing ter zake van woonruimten.

Bij het verlenen van kwijtschelding worden voor de berekening van de kosten van bestaan de percentages, vermeld in artikel 16 van de Uitvoeringsregeling Invorderingswet 1990, gesteld op 100.

Het dagelijks bestuur van het waterschap kan nadere regels geven met betrekking tot de heffing en de invordering.

Artikel 21

Inwerkingtreding en citeertitel

- 1.

De V

erordening verontreinigingsheffing

Noorderzijlvest

201

4

vastgesteld bij besluit van

27 november 2013

,

wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

- 2.

Deze verordening treedt in werking met ingang van de achtste dag na die van de bekendmaking.

- 3.

De datum van ingang

van de heffing is 1 januari

2015

.

- 4.

De ve

rordening wordt aangehaald als

Verordening ver

ontreinigingsheffing

Noorderzijlvest

2015

.

Aldus vastgesteld in de vergadering van het algemeen bestuur van Noorderzijlvest, gehouden op 26 november 2014 te Groningen.

W. Brenkman, secretaris-directeur

Toelichting op de Verordening verontreinigingsheffing Noorderzijlvest 2015

Doelstelling en karakter verontreinigingsheffing

De verontreinigingsheffing vindt haar wettelijke basis in artikel 7.2, tweede lid, van de Waterwet (Wet van 29 januari 2009, Stb. 107). Verontreinigingsheffing is verschuldigd voor directe lozingen op oppervlaktewater. De opbrengst komt ten goede aan de bekostiging van het beheer van het watersysteem. De verontreinigingsheffing vertoont grote overeenkomst met de zuiveringsheffing. Het kenmerkende verschil tussen de beide belastingen is dat de zuiveringsheffing wordt geheven voor het afvoeren van stoffen op de riolering of een zuiveringstechnisch werk, terwijl de verontreinigingsheffing is verschuldigd voor het lozen van stoffen in een oppervlaktewaterlichaam.

Het vaststellen van de vervuilingswaarde van de afgevoerde of geloosde stoffen gebeurt op dezelfde wijze als bij de zuiveringsheffing. In dat kader verklaart de Waterwet zelfs een aantal bepalingen ter zake van de zuiveringsheffing in de Waterschapswet van overeenkomstige toepassing voor de verontreinigingsheffing. Daarom wordt in deze toelichting ook op een aantal plaatsen verwezen naar bepalingen in de Waterschapswet in plaats van de Waterwet.

Bij de verontreinigingsheffing wordt de vervuilingswaarde voor woonruimten alleen op forfaitaire wijze vastgesteld. De keuze om dit net zoals bij de zuiveringsheffing als alternatief op basis van het drinkwatergebruik te doen, heeft de wetgever bij de verontreinigingsheffing niet gegeven.

Omdat er geen directe relatie is tussen het lozen van stoffen en de kosten van het beheer van het watersysteem, heeft de verontreinigingsheffing het karakter van een bestemmingsheffing behouden.

Een aantal artikelen in deze verordening is letterlijk uit de wet overgenomen. Hoewel die bepalingen vanwege het imperatieve karakter ook achterwege hadden kunnen blijven, zijn ze toch in de verordening opgenomen. Een belastingplichtige moet immers uit de belastingwet kunnen opmaken onder welke voorwaarden zijn materiële belastingschuld ontstaat. Omdat de belastingverordening voor het waterschap in feite de functie van belastingwet heeft, is er een aantal jaren geleden al voor gekozen om van verordeningen steeds een “aangeklede” versie maken.

B. ARTIKELGEWIJZE TOELICHTING

Bevoegdheid algemeen bestuur

Uitsluitend het algemeen bestuur is bevoegd tot het vaststellen van de belastingverordening. Dit vloeit voort uit artikel 110 van de Waterschapswet. Het dagelijks bestuur is belast met de voorbereiding van de belastingverordening (artikel 84 van de Waterschapswet).

Bevoegdheid instellen verontreinigingsheffing

De bevoegdheid voor waterschappen om een verontreinigingsheffing in te stellen, ligt in artikel 7.2 van de Waterwet, juncto artikel 113 van de Waterschapswet. In het laatstgenoemde artikel geeft de wetgever aan het waterschap de bevoegdheid om krachtens een bijzondere wet belasting te heffen. De Waterwet is een dergelijke bijzondere wet.

Artikel 1, begripsbepalingen

Om duidelijkheid te scheppen over een aantal in de verordening voorkomende begrippen en om de leesbaarheid van de tekst te bevorderen, is van deze begrippen een omschrijving gegeven in artikel 1. Daarbij is zo veel mogelijk aangesloten bij de begripsbepalingen in de artikelen 1 en 7.1 van de Waterwet.

De Waterwet introduceert het begrip oppervlaktewaterlichaam. Dit is meer omvattend dan het begrip oppervlaktewater zoals dat in de(inmiddels vervallen) Wet verontreiniging oppervlaktewateren wordt genoemd en later in jurisprudentie nader inhoud heeft gekregen. In artikel 7.2, tweede lid, van de Waterwet wordt ten aanzien van de verontreinigingsheffing een tweetal zaken uitgezonderd, te weten als zodanig aangewezen drogere oevergebieden en de exclusieve economische zone. Er is voor gekozen om van die uitzonderingen alleen de drogere oevergebieden als uitzondering op te nemen. De exclusieve economische zone is het water in de Noordzee buiten de territoriale wateren boven het Nederlandse deel van het continentaal plat en zal daarom in geen enkel geval binnen het beheersgebied van een waterschap vallen.

Nu het begrip oppervlaktewater is vervangen door oppervlaktewaterlichaam, doet zich de vraag voor of en in hoeverre de in de loop der jaren ontstane definiëring van het begrip oppervlaktewater ook van toepassing is op oppervlaktewaterlichaam. De Memorie van Toelichting op het wetsvoorstel (Kamerstuk 2006-2007, 30 818, nr. 3) geeft daarover uitsluitsel. Op pagina 88 staat: “Onder de begripsomschrijving vallen aldus de watereenheden waarop de jurisprudentie van de Hoge Raad inzake het begrip oppervlaktewater uit de Wet verontreiniging oppervlaktewateren – dat in die wet overigens niet is gedefinieerd – betrekking heeft”. Vervolgens wordt ook aangegeven dat de definitie van oppervlaktewater uit de kaderrichtlijn water niet geschikt is om in de Waterwet over te nemen.

Zoals bekend mag worden verondersteld, is er destijds bij de Wet verontreiniging oppervlaktewateren bewust voor gekozen om, vanwege de grote verscheidenheid in verschijningsvormen, het begrip oppervlaktewateren niet in de wet te omschrijven. Zoals verwacht is in de jurisprudentie aan het begrip oppervlaktewater de nodige invulling gegeven. De meest uitgebreide definitie gaf de Hoge Raad in zijn arrest van 30 november 1982 (BNB 1983/89):

‘Als oppervlaktewater in de zin der wet is te beschouwen een – anders dan louter incidenteel aanwezige – aan het oppervlak en aan de open lucht grenzende watermassa (met inbegrip van een bedding waarin zodanige watermassa al dan niet bij voortduring voorkomt), tenzij daarin als gevolg van rechtmatig gebruik ten behoeve van een specifiek doel geen normaal samenhangend geheel van levende organismen en een niet–levende omgeving (ecosysteem) aanwezig is, dan wel het een ter berging van afval gegraven bekken betreft waarin slechts in een overgangsfase water aanwezig is en zich nog geen normaal ecosysteem heeft ontwikkeld.’

Voorbeelden van jurisprudentie zijn:

Een sloot van 300 meter lang en 2,5 meter breed die ‘s winters is gevuld en ‘s zomers in de regel althans gedeeltelijk enig water bevat, moet onder andere vanwege het feit dat de sloot kan dienen voor landbouwdoeleinden, worden aangemerkt als oppervlaktewater (Hoge Raad 12 november 1980, BNB 1981/43 en na verwijzing Hof Amsterdam 28 oktober 1981 BNB 1983/55, Belastingblad 1987, blz. 249).

Een sloot van waaruit geregeld – dat wil zeggen niet minder dan eenmaal per jaar – gedurende enige tijd water wegvloeit naar een ander slotenstelsel kan als oppervlaktewater worden aangemerkt (Hoge Raad 26 januari 1983, BNB 1983/89, Belastingblad 1983, blz. 182 en Hoge Raad 22 juni 1983, BNB 1983/241, Belastingblad 1983, blz. 465).

Ook afgedamde slootgedeelten kunnen oppervlaktewater zijn (Hoge Raad 25 mei 1983, BNB 1983/247, Belastingblad 1983, blz. 462).

Een open beekvak dat deel uitmaakt van een (ondergrondse) verbinding tussen twee oppervlaktewateren kan als oppervlaktewater worden aangemerkt, ook als de klep in de duiker onder de naast die verbinding gelegen weg gedurende het heffingsjaar was gesloten (Hoge Raad 27 maart 1985, BNB 1985/167, Belastingblad 1985, blz. 464).

Een greppel van vijftig meter lang en een meter breed, die aan weerszijden van het lozingspunt slechts over een lengte van tien meter enig water bevat en niet in verbinding staat met enig oppervlaktewater, kan niet als oppervlaktewater worden aangemerkt (Hoge Raad 27 januari 1988, BNB 1988/123, Belastingblad 1988, blz. 223).

Bij zuurstofbindende stoffen gaat het om de hoeveelheid zuurstof die nodig is om die stoffen af te breken. Die hoeveelheid wordt bepaald op de som van het chemisch zuurstofverbruik en het zuurstofverbruik door omzetting van stikstofverbindingen. Daarbij is één vervuilingseenheid de zuurstofbehoefte die ontstaat door de gemiddelde afvoer van huishoudelijk afvalwater van één persoon per jaar.

Lozen is het brengen van stoffen in een oppervlaktewaterlichaam in beheer bij het waterschap. Welke oppervlaktewaterlichamen dat zijn, valt op te maken uit de gebiedsomschrijving zoals die is opgenomen in het reglement voor het waterschap.

Dit onderdeel regelt wat onder een woonruimte moet worden verstaan. Niet elke bewoonde ruimte kan als woonruimte worden aangemerkt. Een woonruimte wordt geacht te zijn bestemd om als een afzonderlijk geheel te voorzien in woongelegenheid. Of dit het geval is moet blijken uit de inrichting van de ruimte. In deze definitie wordt tot uitdrukking gebracht dat het moet gaan om een ruimte die zelfstandig bruikbaar is en daardoor niet meer dan bijkomstig afhankelijk is van elders in het gebouw aanwezige voorzieningen die voor de woonfunctie wel van wezenlijk belang zijn. Hierbij moet worden gedacht aan het met gebruikers van andere ruimten delen van faciliteiten als kookgelegenheid, sanitair of bad- en douchegelegenheid. Dit komt vaak in onder meer studentenhuizen en pensions voor. In een dergelijke situatie kan niet worden gesproken van een woonruimte in de zin van deze verordening. Zie hiervoor ook de arresten van de Hoge Raad van 23 juli 1984, BNB 1984/282, Belastingblad 1984, blz. 544, 8 februari 1995, BNB 1995/92, Belastingblad 1995, blz. 202, 10 januari 1996, BNB 1996/77, Belastingblad 1996, blz. 168).

Dat het begrip woonruimte ruim moet worden uitgelegd valt af te leiden uit het arrest van de Hoge Raad van 29 mei 1991 waarin een kajuitzeilschip als woonruimte werd aangemerkt (BNB 1991/213, Belastingblad 1991, blz. 479).

Bij de omschrijving van het begrip bedrijfsruimte is gekozen voor een negatieve formulering om een zo groot mogelijke reikwijdte aan het begrip te geven. Alles wat geen woonruimte, een openbaar vuilwaterriool of een zuiveringstechnisch werk is moet als een bedrijfsruimte worden aangemerkt. Zo wordt bijvoorbeeld ook een stuk landbouwgrond als een bedrijfsruimte aangemerkt (Hof ‘s-Gravenhage 17 maart 1993, Belastingblad 1993, blz. 457).

Onder openbaar vuilwaterriool wordt verstaan het algemene gemeentelijk rioolstelsel. Dat loopt door tot het zogenaamde overnamepunt waar het zuiveringstechnisch werk van het waterschap begint.Hierbij wordt rekening gehouden met de omstandigheid dat het beheer bij een rechtspersoon en niet bij de gemeente zelf berust.

De definitie van een zuiveringstechnisch werk komt in belangrijke mate overeen met de omschrijving van artikel 15a van de Wet verontreiniging oppervlaktewateren. Het gebruik van de term stedelijk afvalwater betekent wel een bekorting van de oude omschrijving. Ook is de term beheer vervangen door exploitatie, omdat in het kader van de Waterwet het begrip beheer betrekking heeft op watersystemen. Dit doet overigens niet af aan het vereiste in artikel 3.4 van de Waterwet dat het moet gaan om een installatie onder de zorg van een waterschap of eventueel een gemeente. Naast afvalwaterzuiveringsinstallaties vallen ook gemalen, persleidingen, vrijvervalleidingen, open en dichte afvoergoten en pompstations ten behoeve van het afvalwater nog altijd onder de definitie. Hiermee wordt aansluiting gezocht op de jurisprudentie van de Hoge Raad dienaangaande. De gemeentelijke riolering wordt hier niet onder begrepen (zie onderdeel f, waar het begrip openbaar vuilwaterriool is gedefinieerd).

De definitie van stedelijk afvalwater is ontleend aan artikel 1.1, eerste lid, van de Wet milieubeheer.

Hefpunt is het samenwerkingsverband op het gebied van waterschapsbelastingen voor de waterschappen Noorderzijlvest, Hunze en Aa’s en Wetterskip Fryslân. Vestigingsplaats is Groningen. Uitgangspunt is een zo doelmatig mogelijke uitvoering van de heffing en invordering van de waterschapsbelastingen. In (Bijlage 1 van) de gemeenschappelijke regeling Hefpunt is een groot aantal wettelijke bevoegdheden betreffende waterschapsbelastingen overgedragen aan Hefpunt. In dit verband zijn de door het dagelijks bestuur van Hefpunt aangewezen heffingsambtenaar en invorderingsambtenaar in de onderdelen j en k als zodanig ook voor het waterschap Noorderzijlvest van belang.

De ambtenaar belast met de heffing

De inspecteur is het bestuursorgaan aan wie de wetgever door middel van de Algemene wet inzake rijksbelastingen de bevoegdheid tot het opleggen van aanslagen en het doen van uitspraak op bezwaarschriften heeft geattribueerd. In artikel 123 van de Waterschapswet wordt onder meer de Algemene wet inzake rijksbelastingen van toepassing verklaard voor het heffen van belastingen door waterschappen. Dit artikel bepaalt voorts dat de bevoegdheden van de inspecteur toekomen aan de daartoe aangewezen ambtenaar van het waterschap, i.c. van Hefpunt. Die aanwijzing geschiedt bij een door het dagelijks bestuur van Hefpunt te nemen aanwijzingsbesluit.

Behalve het opleggen van aanslagen en het doen van uitspraak op bezwaarschriften komt krachtens deze verordening aan deze functionaris ook de bevoegdheid tot het afgeven van meetbeschikkingen toe (artikel 8 en verder).

De ambtenaar belast met de invordering.

De ambtenaar van Hefpunt die de ontvangersbevoegdheden uit de Invorderingswet 1990 uitoefent, wordt in de verordening met de term ‘de ambtenaar belast met de invordering’ aangeduid. Tot de ontvangersbevoegdheden behoort de bevoegdheid tot de invordering van de belasting. Ook het verlenen van kwijtschelding van belasting is een ontvangersbevoegdheid. De Waterschapswet noemt de ontvanger in artikel 123, derde lid, onder c. Evenals dat ten aanzien van de ambtenaar belast met de heffing het geval is, kan in geval samenwerking door waterschappen in een gemeenschappelijke regeling en indien hierbij een openbaar lichaam is ingesteld, een ambtenaar van dit openbaar lichaam, i.c. Hefpunt als ambtenaar belast met de invordering worden aangewezen. Dit volgt uit artikel 124, vijfde lid, onder b, van de Waterschapswet.

Hoewel de Waterschapswet dit begrip niet expliciet omschrijft, moet onder het watersysteem worden verstaan de zorg voor de waterkering, de waterbeheersing en het passieve waterkwaliteitsbeheer. Hoewel hiervoor in de vorm van de watersysteemheffing een eigen financieringsmiddel in het leven is geroepen, is voor directe lozingen op een oppervlaktewaterlichaam de verontreinigingsheffing blijven bestaan. De opbrengst van die belasting komt ten goede aan de bekostiging van het beheer van het watersysteem (artikel 7.2, vijfde lid, van de Waterwet).

Hoewel de Drinkwaterwet een definitie van het begrip drinkwater geeft, moet hier in het kader van deze verordening niet uitsluitend voor menselijke consumptie geschikt water worden verstaan. Ook zaken als warm tapwater (vaak afkomstig van stadsverwarmingsbedrijven) en “grijs” water voor het wassen van kleding vallen hier onder.

Behalve via nutsbedrijven wordt ook op andere wijze water verkregen. Zo wordt op steeds grotere schaal door bedrijven voor sanitair gebruik hemelwater opgevangen. Omdat dit water na gebruik wordt geloosd, dient het eveneens in de berekening van de vervuilingswaarde te worden betrokken.

Een waterleidingbedrijf hoeft, zoals blijkt uit de begripsomschrijving in artikel 1, eerste lid, onderdeel d, van de Drinkwaterwet niet uitsluitend te voorzien in het leveren van water. Dergelijke leveringen kunnen deel uitmaken van een ruimer aanbod van producten, bijvoorbeeld elektrische energie, warmte of aardgas.

De grondslag voor de verontreinigingsheffing wordt gevormd door de hoeveelheid en de hoedanigheid van de stoffen die worden geloosd. Als heffingsmaatstaf geldt de vervuilingswaarde van de stoffen die in een kalenderjaar worden geloosd, uitgedrukt in vervuilingseenheden. Zoals blijkt uit artikel 7.5, eerste lid, van de Waterwet is de hoofdregel dat het aantal vervuilingseenheden wordt vastgesteld met behulp van door middel van meting, bemonstering en analyse verkregen gegevens overeenkomstig bij belastingverordening te stellen regels. Die regels zijn opgenomen in Bijlage I. Zie in dit verband ook de artikelen 8, 9 en 10 van de verordening.

Artikel 7.2, vijfde lid, van de Waterwet verklaart een aantal bepalingen met betrekking tot de zuiveringsheffing in de Waterschapswet van overeenkomstige toepassing voor de verontreinigingsheffing. Daardoor is er een aantal uitzonderingen op deze hoofdregel van toepassing. Deze uitzonderingen, in casu voor woonruimten, kleine bedrijfsruimten, glastuinbouwbedrijven en bedrijven met een vervuilingswaarde van 1.000 vervuilingseenheden en minder, zijn eveneens in deze verordening opgenomen.

Voor bedrijven met een vervuilingswaarde met betrekking tot het zuurstofverbruik van 1.000 vervuilingseenheden en minder kan onder voorwaarden de berekening van het aantal vervuilingseenheden plaatsvinden met behulp van de tabel afvalwatercoëfficiënten. Deze tabel is opgenomen in artikel 122k, derde lid, van Waterschapswet en volledigheidshalve eveneens in Bijlage II. De wijze waarop deze tabel moet worden toegepast, is geregeld in artikel 11.

De Bijlagen I en II maken deel uit van de verordening.

Artikel 3, belastbaar feit en heffingsplicht

De verontreinigingsheffing is verschuldigd wanneer stoffen in een oppervlaktewaterlichaam worden geloosd. Deze doelstelling is tot uitdrukking gebracht in het eerste lid van artikel 3. De opbrengst komt, zoals blijkt uit het vierde lid, ten goede aan de bekostiging van het beheer van het watersysteem. De verontreinigingsheffing is dus primair een bestemmingsheffing die overigens wel een regulerende nevenwerking kan hebben.

Het belastbare feit is het lozen van stoffen, dat wil zeggen het direct brengen van stoffen in een oppervlaktewaterlichaam dat in beheer is bij het waterschap. De vraag of het afgevoerde water van slechtere kwaliteit is dan dat in het oppervlaktewaterlichaam waar op wordt geloosd, is niet van belang. Dit bleek uit een arrest waarbij het ging om de lozing van opgepompt bronwater dat werd gebruikt als koelwater (Hoge Raad 12 september 1990, BNB 1991/15, Belastingblad 1990, blz. 771). Dit ligt overigens anders als het gaat om ingenomen oppervlaktewater dat wordt gebruikt als koelwater en dat vervolgens weer wordt geloosd op oppervlaktewater (zie Bijlage 1, paragraaf 5). In dat geval wordt voor de berekening van de vervuilingswaarde uitsluitend de toegevoegde vervuiling in aanmerking genomen. Uit het arrest van de Hoge Raad van 13 maart 1996 (BNB 1996/205, Belastingblad 1996, blz. 335) blijkt overigens dat er geen wettelijke verplichting bestaat voor een dergelijke begunstigende regeling (zie ook Hoge Raad 18 maart 1998, nr. 33 186, Belastingblad 1998, blz. 386).

Ook wordt de verontreinigingsheffing aangemerkt als een directe belasting. Dat is noodzakelijk voor de toepasselijkheid van de bepalingen inzake de ‘richtige heffing’ in hoofdstuk IV van de Algemene wet inzake rijksbelastingen.

Heffingsplichtig zijn degenen die stoffen in een oppervlaktewaterlichaam lozen. Dergelijke lozingen kunnen op verschillende wijzen plaatsvinden. Voor de omschrijving van de belastingplicht wordt daarbij een koppeling gemaakt met het object van waaruit wordt geloosd.

Aan de hand van de feitelijke omstandigheden moet worden beoordeeld wie de gebruiker is. Ingeval er meerdere gebruikers zijn, is het noodzakelijk dat de ambtenaar belast met de heffing of het dagelijks bestuur beleidsregels opstelt op grond waarvan één van de gebruikers als heffingsplichtige kan worden aangewezen. Deze beleidsregels moeten worden gepubliceerd zodat ze kenbaar zijn voor de heffingsplichtigen. Ingeval van het ontbreken van dergelijke beleidsregels kan de keuze van het waterschap voor één van de gebruikers als willekeurig en onredelijk worden aangemerkt, wat tot vernietiging van de aanslag kan leiden. Zie voor nadere informatie over dit onderwerp en mogelijkheden voor de inhoud van de beleidsregels de brief van de Unie van Waterschappen aan de ledenwaterschappen van 23 maart 1995, nr. 951476 (Belastingblad 1995, blz. 326).

Vindt de lozing plaats vanuit een woonruimte of vanuit een bedrijfsruimte, dan is de gebruiker van die ruimte aan de heffing onderworpen. Het komt voor dat een woonruimte of een bedrijfsruimte aan een gebruiker wordt verhuurd, waarbij één van de voorwaarden luidt dat de belastingen, waar onder de verontreinigingsheffing, worden gedragen door de verhuurder. Dergelijke overeenkomsten doen niet af aan de heffingsplicht: de gebruiker blijft heffingsplichtig. Deze kan op grond van de huurovereenkomst zelf het bedrag van de aanslag terugvorderen bij de verhuurder.

De omschrijving van woonruimte is ook dusdanig dat er geen misverstand kan bestaan dat studentenhuizen met onzelfstandige wooneenheden dienen te worden aangemerkt als bedrijfsruimte, waarvoor de verhuurder op grond van artikel 3, derde lid, onderdeel c, in de heffing kan worden betrokken. (Zie ook Hoge Raad 23 juli 1984, BNB 1984/282, Belastingblad 1984, blz. 544 en Hoge Raad 8 februari 1995, BNB 1995/92).

In zijn arrest van 1 mei 1991 oordeelde de Hoge Raad dat als gebruiker van een bedrijfsruimte in de zin van de verordening slechts kan worden aangemerkt degene die zich daadwerkelijk min of meer duurzaam te eigen behoeve van de bedrijfsruimte kan bedienen. Daarom kon de aannemer die in opdracht van de landeigenaar op een stuk grond werkzaamheden uitvoert om deze geschikt te maken voor de bollenteelt, niet als gebruiker worden aangemerkt (BNB 1991/188, Belastingblad 1991, blz. 478).

Ook kan het gebruik van een woonruimte of van een bedrijfsruimte er op zijn gericht om die voor kortere perioden ter beschikking te stellen van wisselende, opeenvolgende gebruikers. In dergelijke gevallen is de verhuurder/exploitant belastingplichtig.

Vindt de lozing plaats vanuit een riolering of vanuit een zuiveringstechnisch werk, dan is de beheerder van die riolering of van dat zuiveringstechnisch werk heffingsplichtig. Door het gebruik van het begrip riolering vallen alle soorten lozingen, dus ook die via een niet openbare voorziening voor de inzameling en het transport van afvalwater, onder het regime van de heffing.

Wanneer er sprake is van een lozing die niet kan worden gerangschikt onder één van de in onderdeel a of onderdeel b genoemde situaties, dan is degene die feitelijk loost aan de heffing onderworpen. Hierdoor zijn alle denkbare wijzen van lozen anders dan vanuit een woonruimte, een bedrijfsruimte, een riolering of een zuiveringstechnisch werk aan de heffing onderworpen.

Wanneer er met betrekking tot dezelfde woonruimte sprake is van meerdere gebruikers, wijst de ambtenaar belast met de heffing voor het opleggen van de aanslag één van hen aan als belastingplichtige. De criteria op grond waarvan die belastingplichtige wordt aangewezen, liggen vast in beleidsregels.

Wanneer een (onzelfstandig) deel van een bedrijfsruimte in gebruik is gegeven aan een ander, dan kan degene die dit in gebruik heeft gegeven de aan dat deel toe te rekenen verontreinigingsheffing verhalen op degene die het in gebruik heeft. Hierbij kan worden gedacht aan bedrijfsverzamelgebouwen en dergelijke.

Wanneer het gaat om een woonruimte of een bedrijfsruimte die voor kortere perioden aan wisselende, opeenvolgende gebruikers ter beschikking wordt gesteld, kan de heffingsplichtige de verontreinigingsheffing verhalen op degenen aan wie hij de ruimte ter beschikking heeft gesteld.

De opbrengst van de verontreinigingsheffing komt op grond van artikel 7.2, vijfde lid, van de Waterwet ten goede aan de financiering van de kosten van het watersysteem.

Artikel 4, vrijstellingen

De vrijstellingen zijn ontleend aan artikel 7.8 van de Waterwet.

In de oorspronkelijke tekst van de Waterwet werden lozingen vanuit een openbaar vuilwaterriool vrijgesteld van de verontreinigingsheffing. Hierbij werd, blijkens de aan deze vrijstelling ten grondslag liggende motie (Tweede Kamer, vergaderjaar 2007-2008, 30 818, nr. 33) gedoeld op overstorten vanuit het gemeentelijk rioleringsstelsel. Bij de behandeling van de Invoeringswet Waterwet is het aantal vrijstellingen naar aanleiding van een amendement (Tweede Kamer, vergaderjaar 2008-2009, 31 858, nr. 16) uitgebreid en is het artikel opnieuw geredigeerd. Daarbij is de toevoeging “openbaar” uit de tekst verdwenen zonder dat daar in het amendement op wordt ingegaan. Wij gaan er daarom vanuit dat met deze vrijstellingsbepaling nog altijd wordt gedoeld op overstorten vanuit het gemeentelijk rioleringsstelsel.

Een lozing vanuit een zuiveringstechnisch werk door het waterschap zelf op een “eigen” oppervlaktewaterlichaam is vrijgesteld van de heffing.

Het op een zuiveringsinstallatie van het waterschap gezuiverde afvalwater is onder omstandigheden goed bruikbaar voor bedrijfsmatige toepassingen. Het is daarom denkbaar dat (een deel van) het effluent niet wordt geloosd, maar door een bedrijf wordt ingenomen. Indien dat bedrijf het gebruikte water weer loost en daar zelf geen stoffen aan heeft toegevoegd, dan is die lozing door het bedrijf vrijgesteld van de verontreinigingsheffing. Het is daarbij, anders dan bij onderdeel b, geen voorwaarde dat het oppervlaktewaterlichaam bij hetzelfde waterschap in beheer is. Achtergrond van deze vrijstelling is dat de regionale zoetwatervoorziening daardoor niet wordt belast.

Artikel 5, ontstaan van de belastingschuld en heffing naar tijdsevenredigheid

Hoewel de verontreinigingsheffing een tijdvakheffing is, ontstaat bij woonruimten en kleine bedrijfsruimten de materiële belastingschuld door de regeling in het eerste lid toch bij het begin van het heffingsjaar. Dit heeft als voordeel dat al in het heffingsjaar zelf aanslagen kunnen worden opgelegd (formalisering van de belastingschuld) en dat niet gewacht hoeft te worden tot het heffingsjaar voorbij is. Bij een tijdvakbelasting is het echter niet zonder meer mogelijk om een definitieve aanslag gedurende het heffingsjaar op te leggen, omdat de omvang van de belastingschuld pas na afloop van het heffingsjaar bekend is.Uit jurisprudentie valt af te leiden dat om een definitieve aanslag al in het heffingsjaar zelf op te leggen, de verordening in een aantal zaken moet voorzien. Het gaat hierbij om:

- 1.

een regeling op grond waarvan de belastingschuld wordt geacht bij het begin van het heffingsjaar te ontstaan (artikel 5, eerste lid);

- 2.

een regeling op grond waarvan aanspraak op ontheffing bestaat indien de heffingsplicht in de loop van het jaar eindigt (voor woonruimten is dit geregeld in artikel 5, derde lid en voor kleine bed

rijfsruimten voorziet artikel 14

, tweede lid);

- 3.

een regeling op grond waarvan aanspraak op vermindering bestaat indien de heffingsmaatstaf in de loop van het heffingsjaar wijzigt (voor kleine bedrijfsrui

mten in artikel 14

, tweede lid.

V

oor woonruimten is dit niet van toepa

ssing omdat ingevolge artikel 15

, eerste lid geen rekening wordt gehouden met wijzigingen in de gezinssamenstelling in de loop van het heffingsjaar

)

.

Indien in de verordening dergelijke bepalingen ontbreken, kan een waterschap in het heffingsjaar wel voorlopige aanslagen opleggen. Artikel 13 van de Algemene wet inzake rijksbelastingen geeft hiertoe de bevoegdheid.

De vervuilingswaarde van een woonruimte wordt forfaitair vastgesteld op drie vervuilingseenheden en bij bewoning door één persoon op één vervuilingseenheid. De verontreinigingsheffing is echter een tijdvakbelasting. Dit betekent dat wanneer de heffingsplicht zich niet gedurende het gehele heffingstijdvak voordoet, dit gevolgen heeft voor de berekening van de hoogte van de verschuldigde heffing. Artikel 122h, zesde lid, van de Waterschapswet bepaalt dat wanneer de heffingsplicht in de loop van het jaar aanvangt, de heffingsplichtige aan de heffing wordt onderworpen voor een evenredig gedeelte van het vastgestelde aantal vervuilingseenheden. In de verordening moet zijn aangegeven op welke wijze dat evenredig deel wordt vastgesteld. In deze verordening is gekozen voor de dagnauwkeurige variant.

Wanneer de heffingsplicht in de loop van het jaar eindigt, dan is de heffing op grond van artikel 122h, zesde lid, van de Waterschapswet eveneens naar tijdsevenredigheid verschuldigd.

Wanneer na het opleggen van de aanslag de heffingsplicht in de loop van het jaar eindigt, is de ambtenaar belast met de heffing niet in de gelegenheid geweest om daar bij het vaststellen van de aanslag rekening mee te houden. Artikel 132 van de Waterschapswet geeft aan op welke wijze de heffingsplichtige aanspraak kan maken op ontheffing. Op de aanvraag zoals die kan worden ingediend, moet worden beslist bij voor bezwaar vatbare beschikking. Dit opent voor de heffingsplichtige in voorkomende gevallen de volledige fiscale rechtsgang. Hiermee is deze procedure uit het oogpunt van de rechtsbescherming van de heffingsplichtige voldoende gewaarborgd.Het staat het waterschap ook vrij om, op grond van eigen gegevens, uit eigener beweging een dergelijke ontheffing te verlenen zonder een aanvraag van de heffingsplichtige af te wachten.

Het vierde lid regelt dat wanneer de heffingsplichtige verhuist naar een andere woonruimte van waaruit eveneens wordt geloosd, zowel het tweede als het derde lid niet van toepassing zijn. Dit zou anders resulteren in een vermindering van een al opgelegde, en mogelijk zelfs al betaalde, aanslag voor de oude woning en een nieuwe aanslag voor de nieuwe woning. De aanslag verhuist dan als het ware mee. Bij een dergelijke verhuizing wordt geen rekening gehouden met wijzigingen in de gezinssamenstelling (ook zonder verhuizing wordt daarmee ingevolge artikel 15, eerste lid immers geen rekening gehouden).

Uiteraard gaat dit niet op wanneer vanuit de nieuwe woning op een zuiveringstechnisch werk van het waterschap wordt afgevoerd: dan is de zuiveringsheffing verschuldigd.

In artikel 6 is bepaald dat het heffingsjaar gelijk is aan het kalenderjaar. Dit is wettelijk voorgeschreven zodat een afwijkende regeling in de verordening niet meer mogelijk is.

Grondslag en heffingsmaatstaf

De grondslag van de heffing is de hoeveelheid en hoedanigheid van de stoffen die in een kalenderjaar worden afgevoerd. In het tweede lid is gekozen voor één uniforme heffingsmaatstaf, namelijk de vervuilingswaarde van de stoffen die in een kalenderjaar worden afgevoerd. Deze heffingsmaatstaf geldt dus zowel voor de zuurstofbindende stoffen en is gedefinieerd in relatie tot de stoffen ten aanzien waarvan het afvoeren is belast. Een verbruik van 54,8 kilogram zuurstof per heffingsjaar vertegenwoordigt één vervuilingseenheid.

Bij zuurstofbindende stoffen gaat het om de hoeveelheid zuurstof die nodig is om die stoffen af te breken. Die hoeveelheid wordt bepaald op de som van het chemisch zuurstofverbruik en het zuurstofverbruik door omzetting van stikstofverbindingen. Daarbij is één vervuilingseenheid de zuurstofbehoefte die ontstaat door de gemiddelde afvoer van huishoudelijk afvalwater van één persoon per jaar.

Artikel 8, meting, bemonstering en analyse

Hier is de hoofdregel opgenomen op grond waarvan bij de verontreinigingsheffing de vervuilingswaarde dient te worden vastgesteld. Deze hoofdregel geldt niet alleen ter zake van het lozen vanuit woonruimten of vanuit bedrijfsruimten, maar ook ter zake van het lozen vanuit zuiveringtechnische werken of op andere wijze.

Voor zowel de zuurstofbindende stoffen als voor de andere stoffen wordt het aantal vervuilingseenheden bepaald door middel van meting, bemonstering en analyse van het afvalwater. Daarbij maakt het niet uit of dit elk etmaal geschiedt of gedurende een beperkt aantal etmalen.

In Bijlage I zijn nadere regels gesteld met betrekking tot:

- 1.

algemene onderzoeksvoorschriften en definities;

- 2.

- 3.

bemonstering van afvalwater;

- 4.

behandeling van monsters (voorheen bijlage 1,

onderdeel

A en B);

- 5.

berekeningsvoorschriften (voorheen bijlage 1,

onderdeel

C);

- 6.

- 7.

De kosten van een dergelijk onderzoek zijn voor rekening van de heffingsplichtige.Het spreekt voor zich dat de vervuilingswaarde zo nauwkeurig mogelijk wordt vastgesteld. Echter niet tot elke prijs. Het Gerechtshof te ’s-Gravenhage oordeelde op 16 maart 1988 dat de kosten in redelijke verhouding tot de verschuldigde heffing moeten staan (Belastingblad 1988, blz. 626). Hiervan is sprake wanneer de kosten niet hoger zijn dan 40% van de verschuldigde heffing.

Volgens het tweede lid dienen meting, bemonstering en analyse plaats te vinden gedurende alle dagen van het heffingsjaar. Hiervan kan echter onder omstandigheden worden afgeweken. Zie hierna onder artikel 9.

In het derde lid zijn de voorwaarden opgenomen waar meting en bemonstering aan moeten voldoen. De voorschriften van meting en bemonstering in Bijlage I zijn een waarborg voor de in het derde lid gestelde criteria. Als aan de voorschriften van Bijlage I niet kan worden voldaan, kan hiervan onder omstandigheden worden afgeweken.

De wijze van meting en bemonstering wordt, samen met een beschrijving van de te gebruiken apparatuur, vooraf meegedeeld aan de ambtenaar belast met de heffing. Ook ingebruikname en wijziging van apparatuur gedurende het heffingsjaar valt onder de meldingsplicht.

De ambtenaar belast met de heffing mag onder voorwaarden afwijken van de in Bijlage I opgenomen voorschriften. Dit mag hij:

- 1.

ambtshalve wanneer hij aannemelijk maakt dat dit noodzakelijk is om te voldoen aan de voorwaarden in het derde lid;

- 2.

op aanvraag van de belastingplichtige indien deze aannemelijk maakt dat ook dan nog steeds wordt voldaan aan de voorwaarden in het derde lid;

- 3.

op aanvraag van de belastingplichtige indien deze aannemelijk maakt dat de nauwkeurigheid van de analyseresultaten er niet door wordt beïnvloed.

Verder mag hij nadere voorschriften stellen.

De beslissing op aanvraag wordt bij een voor bezwaar vatbare beschikking genomen. Hiertegen staat de gewone fiscale rechtsgang van bezwaar en beroep open. Een belangrijk aandachtspunt daarbij is wel dat wanneer de heffingsplichtige zich niet kan verenigen met de beschikking en gebruik maakt van de hem ter beschikking staande rechtsmiddelen, de voorschriften in die beschikking wel moeten worden nageleefd. Dit om te voorkomen dat wanneer de heffingsplichtige in het ongelijk is gesteld en de beschikking onherroepelijk vaststaat, hij over onvoldoende gegevens beschikt om de vereiste aangifte te kunnen doen. De ambtenaar belast met de heffing zal in dat geval de aanslag immers geheel of gedeeltelijk op basis van schatting vaststellen en de heffingsplichtige kan vervolgens bij het betwisten van die schatting onvoldoende of geen tegenbewijs leveren.

Hier is aangegeven welke elementen de bedoelde beschikking in ieder geval dient te bevatten.

Wanneer het gaat om meer dan één beschikking betreffende hetzelfde bedrijf of bedrijfsonderdeel, dan mag de ambtenaar belast met de heffing die in één geschrift combineren.

De ambtenaar belast met de heffing kan een genomen beschikking ambtshalve wijzigen of intrekken. Daarvoor is geen aanvraag van de heffingsplichtige nodig.

Artikel 9, beperkte meting, bemonstering en analyse

In veel gevallen kan worden volstaan met een lagere frequentie dan ieder etmaal meten, bemonsteren en analyseren, zonder al te veel afbreuk te doen aan de nauwkeurigheid van het eindresultaat. Het spreekt voor zich dat een lagere frequentie zich vertaalt in lagere kosten voor de heffingsplichtige. De heffingsplichtige die aannemelijk weet te maken dat met een lagere frequentie kan worden volstaan, kan daar door middel van een aanvraag bij de ambtenaar belast met de heffing toestemming voor vragen. Ook op deze aanvraag wordt beslist bij voor bezwaar vatbare beschikking, waartegen de volledige fiscale rechtsgang open staat. Hierbij geldt eveneens dat de voorschriften moeten worden nageleefd indien de heffingsplichtige zich niet kan verenigen met de beschikking en zolang deze nog niet onherroepelijk vaststaat.

In zijn beschikking geeft hij in ieder geval voorschriften met betrekking tot de in de onderdelen a t/m d genoemde onderwerpen.In dit kader is tevensvan belang de richtlijnen in het ‘Rapport bepaling meetfrequentie ter vaststelling van de vervuilingswaarde van afvalwater’ van de Commissie Integraal Waterbeheer van augustus 1998.

Artikel 10, hoedanigheidscorrectie

Bij het bepalen van het chemisch zuurstofverbruik (CZV) kan in de uitkomst ook zuurstofverbruik tot uitdrukking komen van stoffen die in het natuurlijk milieu niet of nagenoeg niet afbreekbaar zijn. Op grond van jurisprudentie komt “nagenoeg niet” overeen met een percentage van niet meer dan 10%. Wanneer het gevonden zuurstofverbruik van dergelijke stoffen het totale chemisch zuurstofverbruik in belangrijke mate beïnvloedt, dan wordt de gevonden CZV gecorrigeerd. In de jurisprudentie staat “in belangrijke mate” voor ten minste 25%. De correctie die dan plaatsvindt, wordt veelal als T-correctie geduid. Voor de aanvraagwijze, onderzoeksmethode en frequentie voor aantonen van het percentage T wordt verwezen naar de beleidsregel“Handreiking toepassing hoedanigheidscorrectie afvalwater”.

Artikel 10 voorziet erin dat de voorschriften die het waterschap betreffende de T–correctie stelt, kenbaar zijn voor de heffingsplichtige (zie ook Bijlage I).

Daarnaast is in het artikel bepaald dat de heffingsplichtige voor toepassing van de T–correctie een aanvraag moet indienen. De ambtenaar belast met de heffing beslist hier op in een voor bezwaar vatbare beschikking. Dit opent voor de heffingsplichtige in voorkomende gevallen de volledige fiscale rechtsgang. Hiermee is deze procedure uit het oogpunt van de rechtsbescherming van de heffingsplichtige met voldoende waarborgen omkleed.

Artikel 11, tabel afvalwatercoëfficiënten

Meting, bemonstering en analyse van afvalwater kan onder voorwaarden achterwege blijven. Bij verreweg de meeste bedrijven gebeurt dit ook en daar wordt het aantal vervuilingseenheden van het zuurstofverbruik berekend met behulp van de tabel afvalwatercoëfficiënten. Deze tabel is ontleend aan artikel 122k, derde lid, van de Waterschapswet. Zij is opgenomen in Bijlage II en kent vijftien klassen met elk een afvalwatercoëfficiënt.

Toepassing van de tabel is toegestaan indien:

- 1.

de heffingsplichtige aannemelijk maakt dat toepassing van de tabel niet leidt tot een aantal vervuilingseenheden van meer dan 1.000 en

- 2.

er een relatie bestaat tussen de hoeveelheid ingenomen water en de vervuilingswaarde van de geloosde stoffen.

De vervuilingswaarde van de over het heffingsjaar door het bedrijf of het bedrijfsonderdeel geloosde stoffen kan met behulp van de tabel worden berekend door het aantal kubieke meters in het heffingsjaar ingenomen water te vermenigvuldigen met de bij de klasse behorende afvalwatercoëfficiënt.

Vaak is de feitelijk in het heffingsjaar ingenomen hoeveelheid water niet direct vast te stellen, omdat de verbruiksperiode waarover het drinkwaterbedrijf afrekent niet gelijk is aan het kalenderjaar. Ook kan er sprake zijn van een andere tariefstructuur door het ontbreken van een watermeter. In dergelijke gevallen worden de beschikbare gegevens herleid tot verbruiken over het kalenderjaar. De wijze waarop dit gebeurt, liggen vast in beleidsregels van het waterschap.

De indeling in een klasse is afhankelijk van de aard van het bedrijf of het bedrijfsonderdeel. Daarbij wordt uitgegaan van de conversietabel in artikel 2 van het Besluit vervuilingswaarde ingenomen water 2009 (Besluit van 12 december 2008, Stb. 609).

Uit onderzoek op initiatief van zowel de heffingsplichtige als van de ambtenaar belast met de heffing kan blijken dat het bedrijf of het bedrijfsonderdeel in een andere klasse moet worden ingedeeld. De voorwaarden daarvoor staan in artikel 4 van het Besluit vervuilingswaarde ingenomen water 2009.

De tabel kan ook worden toegepast bij vervuilingswaarden van meer dan 1.000 vervuilingseenheden. Voorwaarde is dan wel dat dit niet leidt tot een vervuilingswaarde die lager is dan de vervuilingswaarde die wordt gevonden op basis van meting, bemonstering en analyse.

Artikel 12, vervuilingswaarde van tuinbouwkassen

Op basis van artikel 12 worden tuinbouwkassen waarbinnen onder een permanente opstand van glas of kunststof het telen van gewassen plaatsvindt in de heffing betrokken op basis van een forfait van drie vervuilingseenheden per hectare permanente opstand. Uit onderzoek naar een afvalwatercoëfficiënt voor glastuinbouwbedrijven is gebleken dat de vervuilingswaarde van tuinbouwkassen geen relatie heeft met de hoeveelheid ingenomen water. Bepaling van de vervuilingswaarde op basis van meting, bemonstering en analyse bleek gezien de relatief hoge perceptiekosten evenmin een reële mogelijkheid. In verband daarmee is voor tuinbouwkassen een heffingsmaatstaf op basis van oppervlakte in de wet opgenomen (artikel 122i, tweede lid, Waterschapswet).

Artikel 13, totale vervuilingswaarde van een bedrijfsruimte

Dit artikel voorziet in de totalisering van het bij de artikelen 8 tot en met 12berekend aantal vervuilingseenheden aan zuurstofbindende stoffen voor een bedrijfsruimte. Een dergelijke totalisering is onder meer van belang indien binnen één bedrijfsruimte:

- 1.

voor de verschillende onderdelen van die bedrijfsruimte afzonderlijke meting, bemonstering en analyse

plaatsvindt

;

- 2.

voor de verschillende onderdelen van die bedrijfsruimte afzonderlijke afvalwatercoëfficiënten van toepassing zijn;

- 3.

voor een onderdeel van die bedrijfsruimte wordt gemeten, bemonsterd en geanalyseerd en voor een ander onderdeel van die bedrijfsruimte een afvalwatercoëfficiënt van toepassing is.

De vervuilingswaarde kan worden uitgedrukt in hele getallen of tot in decimalen nauwkeurig. Indien hiervoor verschillende uitkomsten moeten worden opgeteld, moet worden uitgegaan van niet afgeronde waarden. De uiteindelijke totale vervuilingswaarde kan niet worden afgerond volgens de gebruikelijke afrondingsregels. Er dient te worden “gekapt”. Zo wordt bijvoorbeeld de waarde 20,49 v.e. uiteindelijk op het aanslagbiljet 20,4 v.e.

Artikel 14, vervuilingswaarde van kleine bedrijfsruimten

De regeling voor kleine bedrijfsruimten vindt haar basis vindt in artikel 122i, eerste lid, van de Waterschapswet. Indien de heffingsplichtige aannemelijk maakt dat het aantal vervuilingseenheden minder dan vijf bedraagt, wordt de vervuilingswaarde op drie vervuilingseenheden gesteld en op één vervuilingseenheid indien die één of minder bedraagt.

Hoewel de verontreinigingsheffing een tijdvakbelasting is, wordt aan bedrijven met een vervuilingswaarde van minder dan vijf vervuilingseenheden in veel gevallen al aan het begin van het heffingsjaar een aanslag voor drie vervuilingseenheden opgelegd. Dit is mogelijk op grond van de bepaling in artikel 5, eerste lid. Na afloop van het heffingsjaar of, indien dit eerder is bij beëindiging van de heffingsplicht, kan echter blijken dat de vervuilingswaarde één of minder dan één vervuilingseenheid bedraagt. Daarom moet de verordening ook voorzien in een deugdelijke regeling voor ontheffing of vermindering. Indien de heffingsplichtige aannemelijk maakt dat het aantal vervuilingseenheden één of minder bedraagt, wordt op aanvraag van de belastingplichtige de vervuilingswaarde op 1 vervuilingseenheid gesteld. Het betreft hier een aanvraag in de zin van artikel 132, eerste lid, van de Waterschapswet. Deze moet worden ingediend binnen zes weken nadat de omstandigheid zich heeft voorgedaan. De ontheffing of vermindering kan door de ambtenaar belast met de heffing ook ambtshalve worden verleend.

Artikel 15, vervuilingswaarde van woonruimten

In navolging van artikel 122h, eerste lid, van de Waterschapswet wordt de vervuilingswaarde voor een woonruimte vastgesteld op drie vervuilingseenheden, met dien verstande dat die wanneer de woonruimte door één persoon wordt bewoond één vervuilingseenheid bedraagt.

Voor het vaststellen van het aantal vervuilingseenheden wordt uitgegaan van het aantal bewoners bij aanvang van de heffingsplicht (zgn. peildatum). Met een afname van het aantal gebruikers van de woonruimte in de loop van het heffingsjaar wordt geen rekening gehouden. Een verhoging van de aanslag bij een toename van het aantal gebruikers is evenmin mogelijk. In de wetsgeschiedenis van de wijziging van de (toenmalige) Wet verontreiniging oppervlaktewateren per 1 januari 1989 is expliciet aangegeven dat het hanteren van een dergelijke peildatum is toegestaan (wetsontwerp 20 435, Memorie van antwoord, blz. 9).

Voor woonruimten die voor recreatiedoeleinden zijn bestemd en zich bevinden op een voor recreatiedoeleinden bestemd terrein dat als zodanig wordt geëxploiteerd, geldt dat zij samen met de andere voorzieningen op dat terrein worden aangemerkt als één bedrijfsruimte. De exploitant van het terrein is dan de heffingsplichtige.

Deze regeling gaat echter niet in alle gevallen op. Steeds vaker komt het voor dat recreatiewoningen op een recreatieterrein in eigendom zijn bij particulieren. Die kunnen de woning dan alleen voor zichzelf beschikbaar houden, of de woning via de exploitant verhuren aan wisselende gebruikers gedurende de weken dat zij er zelf niet zijn.In zijn arrest van 22 november 2002, nummer 37 361, geeft de Hoge Raad aan dat dit onder voorwaarden gevolgen kan hebben voor de heffingsplicht. Hoewel deze procedure betrekking had op het gebruikersdeel van de onroerendezaakbelastingen, is zij ook van betekenis voor de verontreinigingsheffing.

Indien de woonruimte alleen ter beschikking staat van de eigenaar, dan is hij de heffingsplichtige en is het gewone woonruimteforfait van toepassing. Bij het vaststellen van de aanslag voor het recreatieterrein moet de woonruimte buiten beschouwing worden gelaten. Wordt de woonruimte echter ook via de exploitant aan anderen verhuurd, dan is de heffingsplicht afhankelijk van de vraag op wie het exploitatierisico drukt. Krijgt de eigenaar een vaste vergoeding ongeacht de werkelijke verhuurde periode(s), dan wordt de woonruimte als onderdeel van de bedrijfsruimte beschouwd en is de exploitant van het recreatieterrein heffingsplichtig. Is de vergoeding die de eigenaar krijgt wel afhankelijk van de werkelijke verhuurde periode(s), dan rust het exploitatierisico bij hem en is hij als heffingsplichtige het gewone woonruimteforfait verschuldigd.

In artikel 122j van de Waterschapswet is geregeld dat onder bepaalde, in de onderdelen a tot en met d nader omschreven, omstandigheden de vervuilingswaarde kan worden vastgesteld door middel van schatting. Bijvoorbeeld indien een bedrijf niet voldoet aan zijn verplichting tot meting, bemonstering en analyse of indien het bedrijf dat doet op een wijze die niet in overstemming is met de in de verordening of meetbeschikking opgenomen voorschriften.

De bepaling is tevens een vangnetbepaling voor het lozen vanuit objecten waarvoor in de verordening geen bijzondere regelingen zijn opgenomen en waarvoor de hoofdregel van artikel 8 (meting, bemonstering en analyse) niet kan worden toegepast.

Overigens sluit dit artikel niet uit dat er ook andere omstandigheden kunnen zijn op grond waarvan schatting kan plaatsvinden.

Dit artikel regelt het tarief per vervuilingseenheid.

Artikel 18, wijze van heffing en termijnen van betaling

Ingevolge artikel 125 van de Waterschapswet kunnen waterschapsbelastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. Het gaat hier om drie verschillende heffingstechnieken. In dit artikel is gekozen voor de heffing bij wege van aanslag. De opgenomen mogelijkheden zien toe op de betalingswijzen en betalingstermijnen.

Ingevolge het eerste lid vindt de heffing plaats bij wege van aanslag. Dit betekent dat het waterschap eerst zelf een aanslag moet opleggen aan de heffingsplichtige. Voor aanslag kan worden gelezen: de schriftelijke kennisgeving.

Op grond van het tweede lid is het mogelijk meerdere aanslagen op één aanslagbiljet te verenigen. Vooral dient hierbij te worden gedacht aan de combinatie van de verontreinigings- en/of zuiveringsheffing en de watersysteemheffing ingezetenen, gebouwd en/of ongebouwd.

Op 1 juli 2009 is de vierde tranche van de AWB in werking getreden. Hierbij is bepaald dat voor bestuurrechtelijke geldschulden in beginsel een betaaltermijn van zes weken geldt (art. 4:87 AWB). Deze regeling is in de plaats gekomen voor de regeling die voorheen in artikel 9, eerste lid, van de Invorderingswet 1990 was opgenomen (betaaltermijn van twee maanden). In beide gevallen mag en mocht bij wettelijk voorschrift van deze regelingen worden afgeweken. In het derde lid van de verordening is geregeld, dat in afwijking van de wettelijke regeling, een belastingaanslag betaald moet worden twee maanden na de dagtekening van het aanslagbiljet.

Het bedrag van een opgelegde bestuurlijke boete is invorderbaar twee maanden na de dagtekening van het aanslagbiljet.

Het vijfde lid van artikel 18 behelst een aparte regeling voor gevallen waarin de belastingplichtige een machtiging tot automatisch incasso aan het waterschap heeft afgegeven. Is hiervan sprake, dan kan aan de belastingplichtige een ruimer aantal betaaltermijnen worden gegund.

Deze bepaling is een weergave van wat in artikel 115a van de Waterschapswet is bepaald. Het eerste lid van artikel 115a bepaalt dat een aanslag die een bij de belastingverordening te bepalen bedrag niet te boven gaat, niet wordt opgelegd. Doelmatigheid van de heffing staat hierbij voorop; de bepaling voorkomt dat aanslagen voor betrekkelijk geringe bedragen moeten worden opgelegd. De kosten van de aanslagoplegging zouden het bedrag van de belasting in deze gevallen immers als snel kunnen overstijgen.

Indien meerdere aanslagen op één aanslagbiljet worden verenigd, geldt het voorgaande voor het totaal van de aanslag. Indien het waterschap de voor de belastingplichtige bestemde aanslagen op één biljet verenigt, wordt eerder boven de genoemde doelmatigheidsdrempel uitgekomen en kan dus wel een (integrale) aanslag worden opgelegd.

Artikel 19, kwijtschelding

In bepaalde gevallen kan een heffingsplichtige in aanmerking komen voor gehele of gedeeltelijke kwijtschelding van de woningaanslag verontreinigingsheffing. Het waterschap hanteert hierbij een kwijtscheldingsnorm van 100%.

Artikel 20, nadere regels

Artikel 20 is in de verordening opgenomen om expliciet aan de belastingplichtige kenbaar te maken dat ook het dagelijks bestuur regels kan stellen met betrekking tot de heffing en de invordering van de verontreinigingsheffing.

In verband met de inwerkingtreding van de derde tranche van de Algemene wet bestuursrecht (Stb. 1996, 333) en de daarop gebaseerde aanpassingswetgeving (Stb. 1997, 510 en 580) komen de bevoegdheden die in de Algemene wet inzake rijksbelastingen en de Invorderingswet 1990 aan de Minister van Financiën zijn toebedeeld, vanaf 1 januari 1998 toe aan het dagelijks bestuur van het waterschap (zie artikel 123, derde lid, onderdeel a, van de Waterschapswet). Voor die datum kwamen deze formele belastingbevoegdheden toe aan het algemeen bestuur van het waterschap. Het betreft het stellen van nadere regels ten aanzien van de volgende bevoegdheden:

- 1.

de verplichting te verzoeken om uitreiking van een aangiftebiljet;

- 2.

de mogelijkheid een voorlopige aanslag op te leggen;

- 3.

het berekenen van invorderingsrente.

Daarnaast heeft het dagelijks bestuur op grond van artikel 4:81 van de Algemene wet bestuursrecht ook de bevoegdheid om beleidsregels vast te stellen. Artikel 10:22 geeft het dagelijks bestuur verder de bevoegdheid om per geval of in het algemeen instructies te geven ter zake van de uitoefening van de toegedeelde bevoegdheid.

Artikel 21, inwerkingtreding en citeertitel

De oude verordeningen blijven gelden voor de belastbare feiten die zich voor die datum hebben voorgedaan. Voor die feiten kunnen dus nog aanslagen worden opgelegd op basis van een oude verordening.

Artikel 73, eerste lid, van de Waterschapswet schrijft voor dat besluiten van het waterschapsbestuur die algemeen verbindende regels inhouden, niet verbinden dan wanneer zij zijn bekendgemaakt. Dit geldt daarom ook voor belastingverordeningen. Zoals blijkt uit het tweede lid van artikel 73 geschiedt bekendmaking door plaatsing in het op een algemeen toegankelijke wijze uit te geven waterschapsblad. Het waterschapsblad kan elektronisch worden uitgegeven. Bij gebreke van een waterschapsblad geschiedt de bekendmaking door terinzagelegging voor de tijd van twaalf weken op de secretarie van het waterschap of op een andere door het waterschapsbestuur te bepalen plaats en door het doen van mededeling daarvan in een plaatselijk verschijnend dag-, nieuws- of huis-aan-huisblad. De bekendgemaakte besluiten treden conform artikel 74 van de Waterschapswet in werking met ingang van de achtste dag na die van de bekendmaking, tenzij in deze besluiten daarvoor een ander tijdstip is aangewezen.

Voor een goed begrip van één en ander wordt erop gewezen dat regeling van het tijdstip van inwerkingtreding nog niet inhoudt dat op dat tijdstip met de heffing op de voet van de nieuwe verordening kan worden begonnen. Dat is slechts mogelijk wanneer in de verordening het tijdstip van ingang van de heffing wordt genoemd.Zie ook de toelichting op het derde lid van dit artikel.

Als gevolg van artikel 111 van de Waterschapswet is één van de onderwerpen die in de belastingverordening moet worden geregeld het tijdstip van ingang van de heffing. Dit tijdstip kan samenvallen met het tijdstip van inwerkingtreding, maar is niet beslist noodzakelijk, omdat bij gebreke daarvan die verordening automatisch in werking treedt acht dagen na haar bekendmaking.

Als gevolg van het vierde lid van artikel 21 wordt de verordening voorzien van een citeertitel.