Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2013, 26622 | Circulaires |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Begrippen:

niet natuurlijke persoon voor eigen bewoning en niet zijnde andere corporaties, inclusief het Wooninvesteringsfonds (WIF).

woningen met een maximale huur boven of gelijk aan de liberalisatiegrens.

huurwoning met een maximale huur onder de liberalisatiegrens.

een verzameling van meer dan één in elkaars nabijheid gelegen woongelegenheden welke financieel, administratief, qua bouwwijze of anderszins een eenheid vormen

verkoop van verspreid woningbezit dat door een corporatie in één geheel wordt aangeboden. Bij pakketverkoop dient de corporatie de taxaties van alle afzonderlijke woningen en/of complexen aan te leveren.

het leveren van woningen tegen betaling, waarbij onder betaling ook verstaan kan worden het participeren in een fonds waarbij de corporatie wel minstens 51% contant krijgt uitbetaald.

Deze circulaire heeft als doel de verkoopregels zoals neergelegd in de MG 2011-04 te actualiseren, alsmede de procedures en de voorwaarden voor toestemming toe te lichten (artikel 11c en 11d van het Besluit beheer sociale-huursector (Bbsh) nader uiteen te zetten. De ingangsdatum van MG 2013-02 is 1 oktober 2013. Per deze datum komt de MG 2011-4 te vervallen.

De aanleiding voor het wijzigen van circulaire MG 2011-04 is de wens van het kabinet om de voorwaarden voor verkoop van corporatiewoningen te versoepelen. Als gevolg van het wijzigen van de regelgeving wordt het met de in werking treding van MG 2013-02 eenvoudiger voor toegelaten instellingen (hierna: corporaties) om geliberaliseerde en mogelijk te liberaliseren woningen te verkopen aan derden. Ook worden de regels om woningen te verkopen met kortingen van meer dan 10% aan natuurlijke personen voor eigen bewoning versoepeld. Daartoe treedt gelijktijdig met deze circulaire de regeling tot wijziging van de Regeling vervreemdingen woongelegenheden in werking. De nieuwe circulaire, de actuele versie van de regeling vervreemdingen woongelegenheden, formulieren, een stroomschema, een FAQ met antwoorden op veelgestelde vragen en uitleg van begrippen kunt u vinden op www.rijksoverheid.nl , in het dossier Woningcorporaties, subdossier Verkoopregels woningcorporaties (hierna: subdossier Verkoopregels) of met de zoekterm: MG 2013-02.

In deze circulaire staat beschreven wanneer een verzoek om toestemming nodig is, waaraan een dergelijk verzoek moet voldoen en aan welke criteria zal worden getoetst bij de beoordeling. Ik kan, indien niet wordt voldaan aan één of meer voorwaarden, de corporatie vragen haar verzoek om toestemming (al of niet in de vorm van een melding als bedoeld in artikel 11d van het Bbsh, zie onder 3) in te trekken. Ik kan bovendien een negatief besluit nemen in de vorm van het geven van een aanwijzing als bedoeld in artikel 41 van het Bbsh.

In paragraaf 2 wordt de procedure beschreven voor voorgenomen verkopen aan natuurlijke personen voor eigen bewoning en in paragraaf 3 die voor voorgenomen verkopen aan derden.

Het versoepelen van de verkoopregels betekent dat eens te meer wordt uitgegaan van constructieve samenwerking tussen corporaties en gemeenten.

De verkoop van huurwoningen biedt starters, huurders die een woning willen kopen en andere partijen op de woningmarkt meer mogelijkheden woningen te kopen van een corporatie, maar tegelijkertijd moet zorgvuldig worden bewaakt dat de samenstelling van de huurwoningvoorraad aansluit op de behoefte aan huurwoningen in diverse prijs- en kwaliteitssegmenten op lokaal of regionaal niveau.

Ik ga er in dat licht van uit dat gemeenten en corporaties, beide vanuit een weloverwogen beleidsvisie, hierover (prestatie)afspraken maken zodat verkoopvoornemens van corporaties passen in een vooraf besproken en overeengekomen kader.

De betrokkenheid van gemeenten bij voorgenomen verkoop aan natuurlijke personen voor eigen bewoning is nader aangeduid in paragraaf 2.

Zowel in paragraaf 3.2 ‘Aanvullende voorwaarden bij verkoop van woningen met een maximale huur onder de liberalisatiegrens’ als bij paragraaf 3.3. ‘Aanvullende voorwaarden bij verkoop van woningen met een maximale huur boven de liberalisatiegrens’ is voorzien in een gemeentelijke zienswijze. Ik hecht een zwaarwegend belang aan deze gemeentelijke zienswijze. Slechts indien in bijzondere situaties de gemeentelijke zienswijze naar mijn oordeel evident en naar objectieve maatstaven niet in het belang van de volkshuisvesting is te achten, kan ik tot een ander oordeel komen dan de gemeente.

Indien sprake is van een voorgenomen verkoop van huurwoningen ten behoeve waarvan eerder door de gemeente subsidies zijn verstrekt met het oog op het realiseren van betaalbare woonruimte, zoals verlaagde grondkosten, kan de gemeente dit desgewenst betrekken in haar zienswijze of visie ten aanzien van de verkoop. Ik ga er van uit dat de gemeente hierbij zorgvuldig afweegt of zij naar redelijke maatstaven (bijvoorbeeld inzake de tijd die sinds de verlening van de subsidie is verstreken of inzake de aanvullende investeringen die sindsdien door de corporatie in en aan de woningen zijn gepleegd) nog verwachtingen mag hebben jegens de corporatie.

Waardebegrippen ‘vrij van huur en gebruik’ en ‘marktwaarde’

In het Bbsh wordt uitgegaan van de onderhandse verkoopwaarde vrij van huur en gebruik. Dit betekent: de vrije (niet gedwongen) verkoopwaarde in onverhuurde staat en van de overdracht van het bestaande eigendom(srecht) en de vrijelijke beschikking van de verkrijger. Er mag dus geen rekening worden gehouden met eventuele door de corporatie vastgelegde beperkende voorwaarden in de koopovereenkomst. Wel moet rekening gehouden met eventuele gemeentelijke erfpachtconstructies of andere al bestaande beperkende bedingen die gelden (het bestaande eigendomsrecht). En er moet getaxeerd worden, vrij van huur en gebruik.

Dit waardebegrip wordt verder aangeduid als ‘waarde vrij van huur en gebruik’.

Bij verkoop aan derden wordt met inwerkingtreding van deze circulaire verkoop tegen marktwaarde mogelijk voor woongelegenheden met een maximale huur boven de liberalisatiegrens. Wat onder marktwaarde wordt verstaan wordt in paragraaf 4.2 besproken.

Ten behoeve van toestemmingsverzoeken en verkoopmeldingen kan ik een zienswijze aan het Centraal Fonds voor de Volkshuisvesting (CFV) vragen met betrekking tot de financiële gevolgen van het voornemen tot verkoop. Er wordt standaard een zienswijze gevraagd aan het CFV bij verkopen van 10% of meer van het aantal huurwoningen in bezit bij de corporatie op basis van de meest recente vastgestelde bezitgegevens, of bij verkopen van 5% of meer van het corporatiebezit wanneer de corporatie minder heeft dan 5.000 woningen.

Voor de duidelijkheid merk ik op dat verkoop, al naar gelang de omvang daarvan, gevolgen kan hebben voor de borgstelling door het Waarborgfonds Sociale Woningbouw (WSW). Dit betreft een privaatrechtelijke overeenkomst tussen de corporatie en het WSW waar deze circulaire geen regels aan stelt. Toestemming van de minister is alleen gebaseerd op de regels in deze circulaire. Het is echter aan te bevelen dat de corporatie tijdig contact opneemt met het WSW over de voorwaarden die voortvloeien uit de borgstelling.

Corporaties mogen zonder mijn toestemming hun woningen verkopen aan natuurlijke personen voor eigen bewoning tegen minimaal 90% van de waarde vrij van huur en gebruik of wanneer wordt voldaan aan de voorwaarden van de regeling (artikel 11c, eerste en tweede lid van het Bbsh).

Bewoning door eerstegraads bloed- of aanverwanten van de koper is materieel gelijkgesteld aan eigen bewoning.

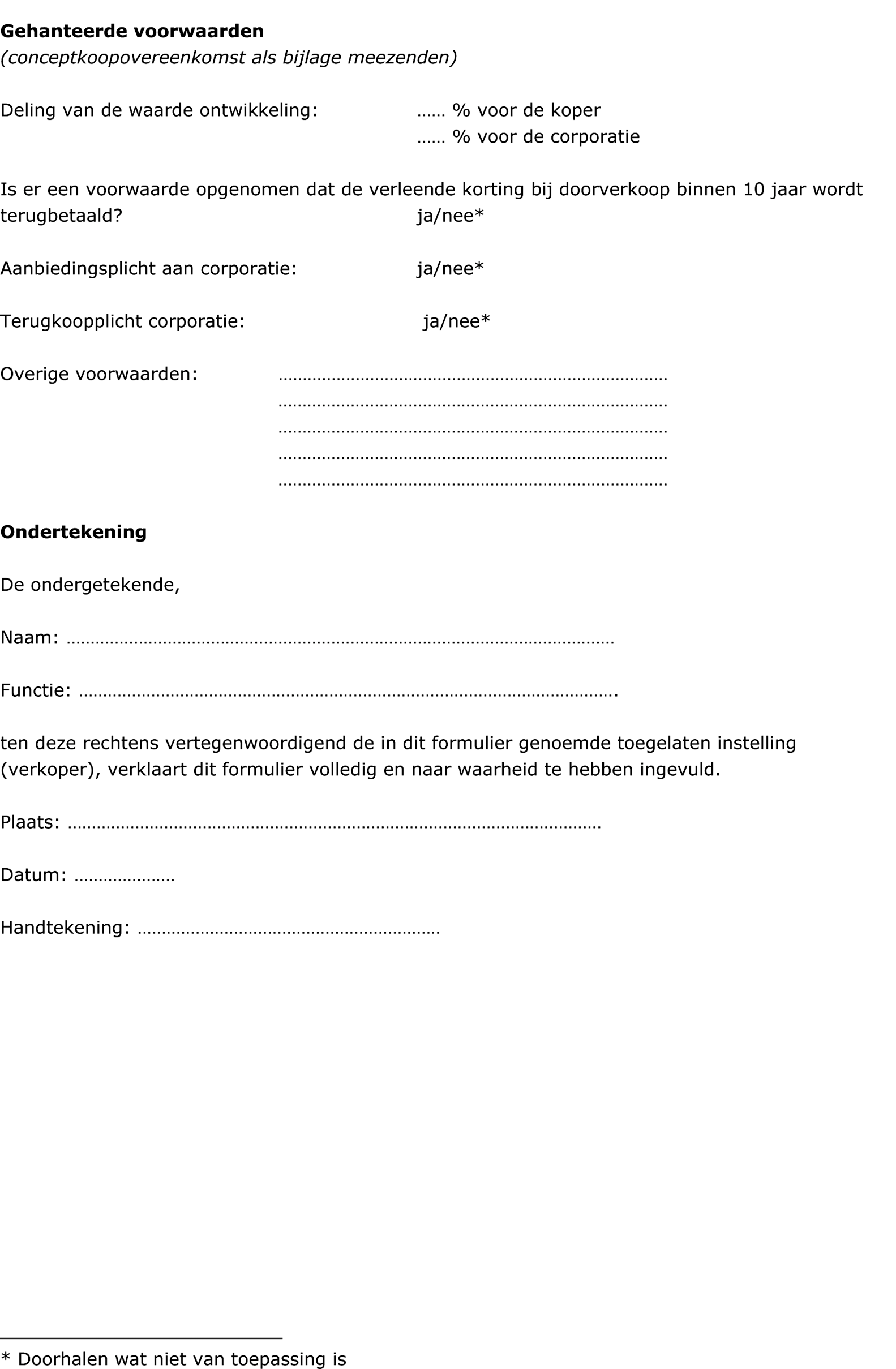

In de regeling vervreemding woongelegenheden is neergelegd onder welke voorwaarden corporaties woningen mogen verkopen aan natuurlijke personen voor eigen bewoning met meer dan 10% korting zonder mijn toestemming. Dat is alleen toegestaan als aan de in deze regeling genoemde voorwaarden wordt voldaan (zoals terugbetaling van verleende kortingen bij doorverkoop binnen 10 jaar en verplichte deling van waardeontwikkeling (Fair Value) bij doorverkoop binnen 10 jaar bij een inkomen van meer dan € 38.000). De voorwaarden dienen in de koopakte te worden vastgelegd.

Dergelijke verkopen moeten achteraf verantwoord worden in de jaarverslaglegging. De accountant controleert of de corporatie heeft voldaan aan de voorwaarden, neergelegd in de regeling.

Als een corporatie een woning wil verkopen aan een natuurlijke persoon voor eigen bewoning met van de regeling afwijkende voorwaarden, dan is daar nog steeds toestemming vooraf (artikel 11c, derde lid, van het Bbsh) van mijn kant voor nodig.

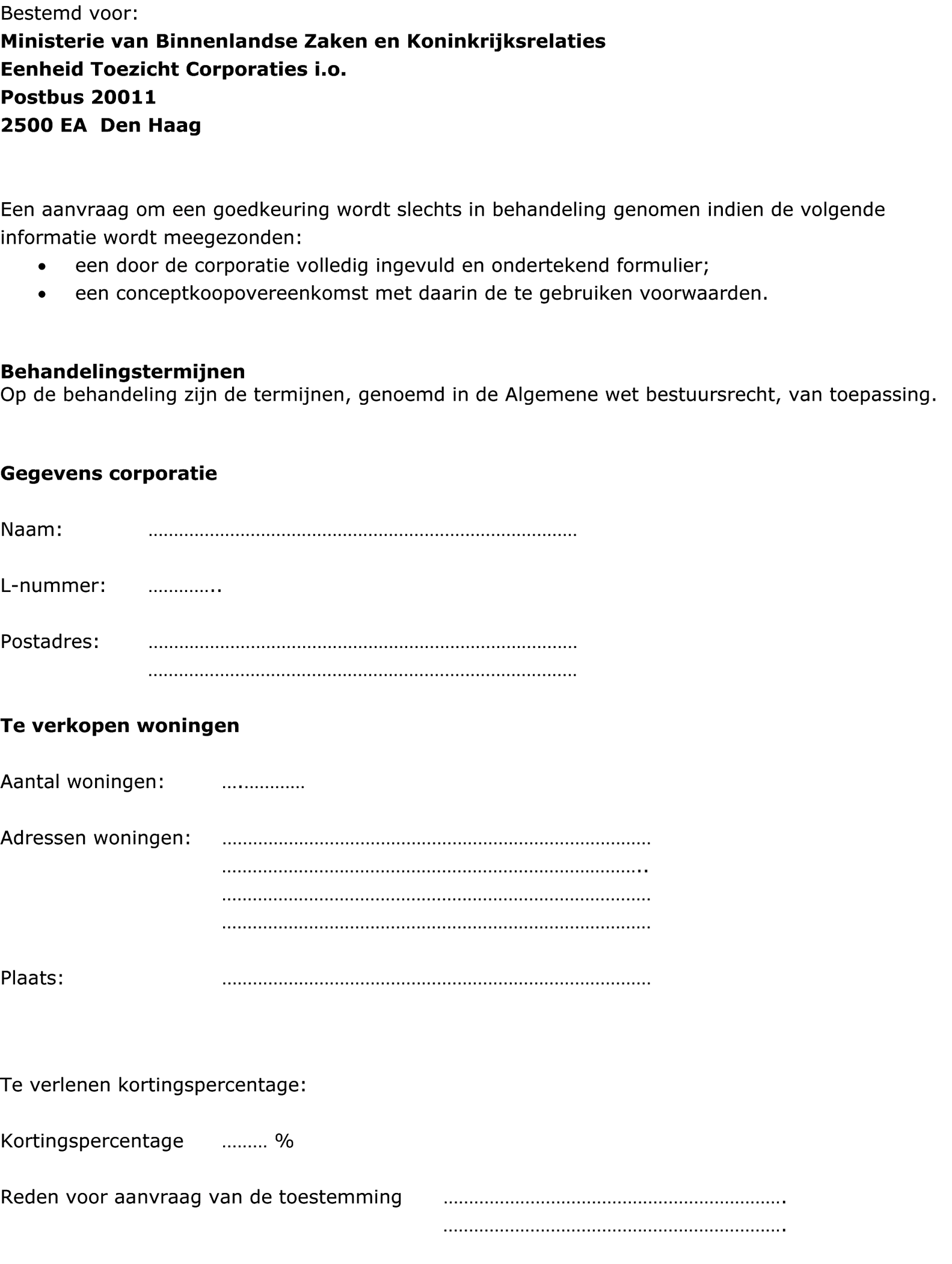

Dergelijke toestemmingsverzoeken zullen worden beoordeeld op hun motivering en toestemming wordt alleen in uitzonderlijke gevallen verleend, als het belang van de volkshuisvesting zich daar naar mijn oordeel niet tegen verzet. In bijlage 1 bij deze circulaire is het formulier opgenomen dat gebruikt moet worden om een toestemmingsverzoek in te dienen.

Taxatie-eisen bij verkoop aan natuurlijke personen voor eigen bewoning

Bij de taxatie in verband met verkoop aan natuurlijke personen voor eigen bewoning moet uitgegaan worden van de overdracht van het bestaande eigendomsrecht en de vrijelijke beschikking van de verkrijger. Er mag derhalve geen rekening worden gehouden met eventuele door de corporatie vastgelegde beperkende voorwaarden in de koopovereenkomst. Wel moet rekening gehouden met eventuele gemeentelijke erfpachtconstructies of andere beperkende bedingen. Voorts moet het taxatierapport gevalideerd zijn door een door de Stichting Taxaties en Validaties (STENV) erkend validatie-instituut.

Een taxatierapport moet worden opgesteld, vrij van huur en gebruik, door een onafhankelijke taxateur en het mag op het moment dat de koopovereenkomst wordt getekend niet ouder zijn dan 6 maanden. Het taxatierapport moet opgesteld zijn door een persoon, die als taxateur is ingeschreven in het register van de Stichting VastgoedCert en/of het register van de Stichting Certificering VBO Makelaars. Degene die het taxatierapport heeft opgemaakt mag, gezien bovenbedoelde onafhankelijkheidseis, op geen enkele wijze betrokken zijn bij de transactie wat betreft koop, verkoop of financiering.

De corporatie kan er ook voor kiezen om bij verkoop aan natuurlijke personen voor eigen bewoning de meest recente WOZ-beschikking te gebruiken.

Betrokkenheid gemeente

Het versoepelen van de verkoopregels betekent dat eens te meer wordt uitgegaan van constructieve samenwerking tussen corporaties en gemeenten. Deze verkoopregels bieden huurders huurders die een woning willen kopen meer mogelijkheden woningen te kopen van een corporatie, maar tegelijkertijd moet zorgvuldig worden bewaakt dat de samenstelling van de huurwoningvoorraad aansluit op de behoefte aan huurwoningen in diverse prijs- en kwaliteitssegmenten op lokaal of regionaal niveau.

Ik acht het op zijn plaats dat gemeenten en corporaties, beide vanuit een weloverwogen beleidsvisie, (prestatie)afspraken maken over voornemens om pakketten huurwoningen voor uitponding aan te bieden onder andere voor verkopen aan natuurlijke personen voor eigen bewoning; zodat verkoopvoornemens van corporaties passen in een vooraf besproken en overeengekomen kader. Hiertoe zal in de dpi in aanvulling op de huidige vraagstelling naar hoeveel woningen de corporaties voornemens zijn te verkopen aan natuurlijke personen voor eigen bewoning, gevraagd worden aan te geven in welke postcodegebieden, op 4-cijferig niveau (lees: buurtniveau) men dat wil doen.

Het is corporaties niet toegestaan om woongelegenheden (inclusief al dan niet gereed zijnde nieuwbouw(koop)woningen) te verkopen aan derden zonder mijn toestemming.

Voornemens van verkopen van woongelegenheden (inclusief nieuwbouw(koop)woningen) aan derden zijn meldingsplichtig op grond van artikel 11d van het Bbsh. Dat geldt dus ook voor verkopen aan bijvoorbeeld dochter-BV’s.

Voor verkopen aan andere corporaties, inclusief het WIF, is geen toestemming nodig.

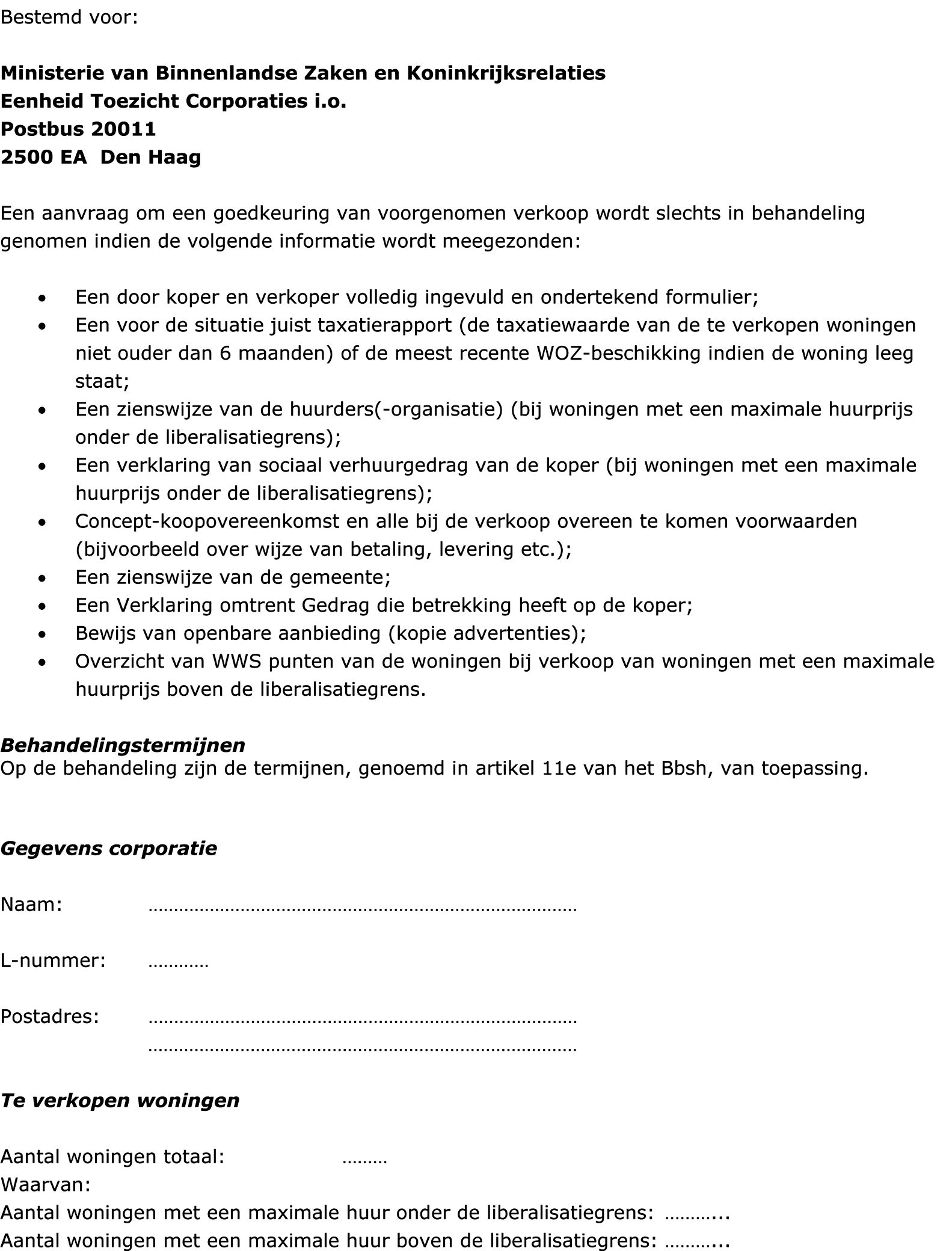

In bijlage 2 bij deze circulaire is het formulier opgenomen dat gebruikt moet worden om een verkoopmelding in te dienen en waar is aangegeven welke stukken moeten worden meegezonden. Om onnodige vertraging te voorkomen is het raadzaam om bij grote, ingewikkelde verkopen vooraf contact op te nemen met het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (dit kan via de Postbus verkoopregels casuïstiek, zie aan het einde van deze circulaire).

Voor meldingsplichtige verkopen geldt dat, indien niet wordt voldaan aan één of meer voorwaarden, ik de corporatie zal verzoeken haar melding in te trekken. Indien zij dat niet doet zal ik overgaan tot het nemen van een negatief besluit in de vorm van het geven van een aanwijzing als bedoeld in artikel 41 van het Bbsh. Deze wordt derhalve ook in de Staatscourant geplaatst.

Onderscheid tussen woongelegenheden met een maximale huur boven en onder de liberalisatiegrens

Met de inwerkingtreding van deze circulaire wordt onderscheid gemaakt tussen woongelegenheden met een maximale huur gelijk aan of boven, en onder de liberalisatiegrens op basis van de kwaliteit van de woningen op grond van het woningwaarderingsstelsel (WWS). De feitelijke huurprijs van een woning is derhalve voor de toepassing van de verkoopregels niet meer leidend bij de bepaling in welk van de genoemde segmenten de te verkopen woning zich bevindt. Leegstaande nieuwbouwkoopwoningen hoeven niet ingedeeld te worden. Zij worden gerekend tot woongelegenheden met een maximale huur boven de liberalisatiegrens.

De regels voor verkoop aan derden van woongelegenheden met een maximale huur beneden de liberalisatiegrens (zie 3.1 en 3.2) verschillen van die voor de woongelegenheden met een maximale huur boven de liberalisatiegrens (zie 3.1 en 3.3).

Gemengde complexen

Bij verkoop van complexen waarin zowel woningen met een maximale huur boven en onder de liberalisatiegrens voorkomen, wordt voortaan uitgegaan van proportionaliteit. Gemengde complexen met 10% of meer woningen met een maximale huur onder de liberalisatiegrens worden in hun geheel tot de categorie onder de liberalisatiegrens gerekend met de daarbij behorende regels. Complexen met minder dan 10% woningen met een maximale huur onder de liberalisatiegrens worden in hun geheel tot de categorie boven de liberalisatiegrens gerekend met de daarbij horende regels.

Wijzigingen in taxatie-eisen voor verkoop aan derden

Nieuw is dat bij verkoop van corporatiewoningen aan derden de toegestane wijze van taxeren afhankelijk wordt van de categorie waartoe de wooneenheden behoren: woningen met een huur boven en onder de liberalisatiegrens. Zie paragraaf 4.

Meldingen van een voorgenomen verkoop van woningen aan derden zullen worden beoordeeld op hun motivering en toestemming wordt alleen verleend, als het belang van de volkshuisvesting zich daar niet tegen verzet.

Openbare aanbieding

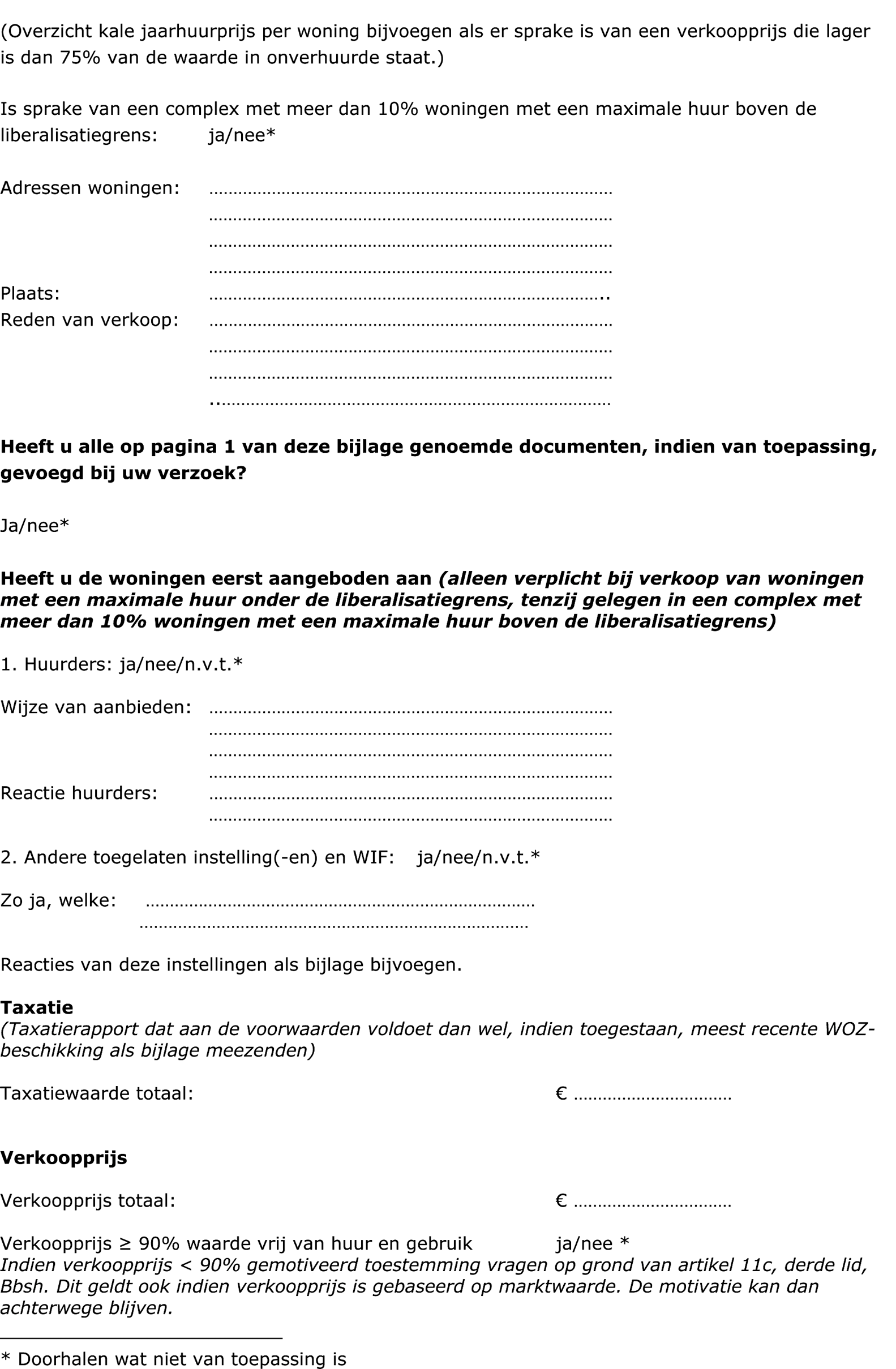

In het kader van de bevordering van de vrije marktwerking moet verkoop aan derden plaatsvinden op basis van openbare aanbieding door bijvoorbeeld een advertentie in een landelijk dagblad of een vakblad voor beleggers (bij verkoop van meer dan 5 woningen) of op een goed toegankelijke plaats op het internet bij verkoop van 5 of minder woningen (een landelijke website, bijvoorbeeld Funda). In de advertentie moeten specificaties van de te verkopen woningen zijn vermeld, minimaal: de adressen, huisnummers, indicatieve foto’s, de reactietermijn en contactgegevens voor nadere informatie. In de melding moet aangetoond worden dat daarvan sprake is geweest en dat er een redelijke reactietermijn is gegund. In de regel zal ik een termijn van ten minste drie weken redelijk achten. Bij verkoop aan 100% dochter BV’s geldt de eis van openbare aanbieding niet. Ook is geen openbare aanbieding vereist wanneer woningen worden verkocht aan een rechtspersoon waarvan de corporatie meer dan 50% eigenaar is.

Bonafiditeit

De corporatie moet bij de melding een Verklaring omtrent gedrag (VOG) van de koper voegen1. Deze moet door de koper zelf aangevraagd worden en aan de corporatie worden verstrekt.

De corporatie dient de koper voor de aanvraag de gedeeltelijk vooringevulde aanvraagformulieren voor de VOGnp en VOGrp te verstrekken, die u kunt vinden in het subdossier Verkoopregels op www.rijksoverheid.nl .

Wanneer wordt verkocht aan een pensioenfonds dat onder toezicht staat van de DNB of aan een gemeente hoeft geen VOG te worden overlegd.

Als de koper een natuurlijke persoon is, dan gaat het om een Verklaring omtrent gedrag natuurlijke personen (VOGnp). Die kan met het ingevulde formulier worden aangevraagd via de gemeente.

Als de koper een rechtspersoon is, dan gaat het om een Verklaring omtrent gedrag rechtspersonen (VOGrp). Die moet rechtstreeks aangevraagd worden bij het Centraal Orgaan Verklaring Omtrent het Gedrag (COVOG). Het adres staat in de toelichting aan het eind van het aanvraagformulier.

Voor meer informatie kunt u contact opnemen met:

Frontdesk van de Dienst Justis Telefoonnummer: 088-998 2200 (9.00–17.00 uur).

Toestemmingsverzoeken voor een voorgenomen verkoop van woningen met een maximale huur onder de liberalisatiegrens aan derden kunnen slechts tot een positieve beoordeling leiden als aan de algemene voorwaarden (zie 3.1) en de volgende voorwaarden is voldaan.

Prijsstelling

Bij verkoop van corporatiewoningen met een maximale huur onder de liberalisatiegrens aan derden moet getaxeerd worden volgens de voorwaarden zoals beschreven in paragraaf 4.1.

Aanbiedingsvolgorde

Het is corporaties alleen toegestaan verhuurde woningen met een maximale huur onder de liberalisatiegrens te verkopen aan derden, nadat de woningen eerst te koop zijn aangeboden aan de zittende huurders tegen maximaal de taxatiewaarde vrij van huur en gebruik. Het is redelijk hiervoor minimaal een termijn te geven van 4 weken na de datum van ontvangst van een aanbod.

Indien er bij een complexgewijze verkoop een situatie ontstaat dat slechts een beperkt deel van de zittende huurders de woning wil of kan kopen in combinatie met een koper die enkel het volledige eigendom van het complex wil kopen, dan zal ik het belang van de koopwens van de huurders afwegen tegen het belang van de wens tot complexgewijze verkoop van de corporatie.

Als de zittende huurders geen belangstelling tonen dienen de woningen te koop aangeboden worden aan in ieder geval een toegelaten instelling die werkzaam is in het gebied waar de woningen staan en aan het Wooninvesteringsfonds (WIF).

Het simultaan te koop aanbieden aan andere toegelaten instellingen (inclusief WIF) en derden door middel van tenderen is toegestaan. De tender moet openbaar aangekondigd worden.

Wanneer woningen in verhuurde staat worden verkocht, moet de koper een verklaring omtrent sociaal verhuurgedrag tekenen die onderdeel uitmaakt van de koopovereenkomst. Hiervoor moet de verklaring uit de Gedragscode IVBN of die van de Gedragscodes Vastgoed Belang worden ondertekend, zie het subdossier Verkoopregels op www.rijksoverheid.nl .

De corporatie moet motiveren waarom zij voornemens is de woningen aan een derde te verkopen. Het enkele argument dat een derde een hogere koopprijs biedt dan andere toegelaten instellingen, inclusief het WIF, is onvoldoende argumentatie.

Als in het kader van een (pre)sanering of in het kader van een herstelplan inzake verscherpt toezicht met het CFV algemene afspraken zijn gemaakt over verkoop, dan kan een melding in behandeling worden genomen zonder dat bovengenoemde aanbiedingsvolgorde is gehanteerd. Echter, de woningen dienen wel openbaar te worden aangeboden.

Wanneer woningen worden verkocht aan een Wijkontwikkelingsmaatschappij (WOM) waarin de corporatie deelneemt, kan een melding eveneens in behandeling worden genomen zonder dat bovengenoemde aanbiedingsvolgorde is gehanteerd. De woningen hoeven in dat geval niet openbaar te worden aangeboden.

Korting

1. bij verkoop van leegstaande woningen met een maximale huur onder de liberalisatiegrens aan derden

Voor de verkoop van woningen die leeg staan wordt in principe alleen toestemming gegeven als de woningen voor minstens 90% van de waarde vrij van huur en gebruik worden verkocht.

Wanneer de corporatie (leegstaande) woningen voor minder dan 90% van de waarde vrij van huur en gebruik wil verkopen aan derden, dan is daar van mijn kant toestemming vooraf voor nodig op grond van artikel 11c, derde lid van het Bbsh. Dergelijke toestemmingsverzoeken zullen worden beoordeeld op hun motivering en toestemming wordt alleen in uitzonderlijke gevallen verleend en als het belang van de volkshuisvesting zich daar naar mijn oordeel niet tegen verzet. Een procedure inzake artikel 11d van het Bbsh kan gepaard gaan met een toestemmingsverzoek op basis van artikel 11c van het Bbsh, in welke gevallen ik er naar streef om één besluit over de betrokken verkoop te nemen.

2. bij verkoop van verhuurde woningen met een maximale huur onder de liberalisatiegrens aan derden

Bij een voornemen tot verkoop van woningen in verhuurde staat aan derden voor minimaal 75% van de waarde vrij van huur en gebruik, zal ik in beginsel toestemming verlenen zonder dat aan de verkoop voorwaarden hoeven worden verbonden om speculatie tegen te gaan.

Als het belang van de volkshuisvesting zich naar mijn oordeel niet daartegen verzet kan ik toestaan dat verhuurde woningen voor minder dan 75% van de waarde vrij van huur en gebruik aan derden wordt verkocht.

Bij het bepalen van de redelijkheid van de verkoopprijs wordt een tabel van de belastingdienst (zie 4.1) als referentiekader gebruikt.

De verkoop moet bij verkoop van een complex verhuurde woningen voor minder dan 75% van de waarde vrij van huur en gebruik aan derden gepaard gaan met een exploitatieverplichting van minimaal 7 jaar en een winstdeling van minimaal 30 jaar. Dit moet met de koper contractueel zijn overeengekomen.

Ook moet contractueel zijn overeengekomen dat bij verkoop van het complex woningen na de overeengekomen exploitatieperiode tot 30 jaar na de complexgewijze overdracht de eventuele winst evenredig wordt verdeeld tussen de corporatie en de derde. De winst wordt daarbij bepaald door de waarde vrij van verhuur en gebruik van de woning(en) op het moment van de complexgewijze verkoop af te zetten tegen de verkoopprijs bij uitponding.

Zienswijzen

Vanwege mogelijke gevolgen voor de lokale voorraad sociale huurwoningen en de situatie voor de huurders van de betreffende woningen, moet een melding van een voorgenomen verkoop voorzien zijn van een zienswijze van de gemeente en van de huurders(organisatie). Deze zienswijzen moeten in beginsel positief zijn en minimaal betrekking hebben op de te verkopen adressen en de koper.

Toestemmingsverzoeken voor een voorgenomen verkoop van woningen met een maximale huur boven de liberalisatiegrens aan derden kan slechts tot een positieve beoordeling leiden als aan de eerdergenoemde algemene voorwaarden (zie 3.1) en de volgende voorwaarden is voldaan.

Taxatie

Bij verkoop van corporatiewoningen aan derden mag voor woningen met een maximale huur boven de liberalisatiegrens voortaan worden getaxeerd volgens de voorwaarden zoals beschreven in paragraaf 4.2. Dit houdt in dat voortaan getaxeerd mag worden in de staat waarin het bezit wordt verkocht (marktwaarde).

Korting bij verkoop van woningen aan derden

Voor de verkoop van woningen aan derden wordt in principe alleen toestemming gegeven als de woningen voor minstens de marktwaarde worden verkocht.

De marktwaarde zal meestal beneden de 90% van de waarde vrij van huur en gebruik of van de recente WOZ-waarde liggen. Daarom moet de corporatie vooraf van mijn kant toestemming hebben op grond van artikel 11c, derde lid van het Bbsh. Om vast te stellen dat er voor minder dan 90% van de waarde vrij van huur en gebruik wordt verkocht en dat er op grond van artikel 11c, eerste lid van het Bbsh ontheffing moet worden verleend (bijlage 1), dient ook de waarde vrij van huur en gebruik of de WOZ-waarde van de woningen aangeleverd te worden.

Dergelijke ontheffing zal bij verkoop van woningen met een maximale huur boven de liberalisatiegrens aan derden tegen minimaal de marktwaarde in de regel worden verleend. In de gevallen dat de procedure inzake artikel 11d van het Bbsh gepaard met een toestemmingsverzoek op basis van artikel 11c van het Bbsh streef ik er naar om één besluit over de betrokken verkoop te nemen.

Zienswijze

De corporatie moet de gemeente om een zienswijze vragen inzake verkoop. Deze zienswijze moet in beginsel positief zijn.

Algemeen

Een taxatierapport voor zowel verkoop aan natuurlijke personen voor eigen bewoning als aan derden moet worden opgesteld door een onafhankelijke taxateur en mag niet dateren van de datum nadat de koopovereenkomst wordt getekend en niet ouder zijn dan 6 maanden daarvoor. Het taxatierapport moet opgesteld zijn door een persoon, die als taxateur is ingeschreven in het register van de Stichting VastgoedCert en/of het register van de Stichting Certificering VBO Makelaars of het RICS. Degene die het taxatierapport heeft opgemaakt mag, gezien bovenbedoelde onafhankelijkheidseis, op geen enkele wijze betrokken zijn bij de transactie wat betreft koop, verkoop of financiering.

Indien ik twijfel aan de juistheid van de taxatie zal ik de corporatie opdracht geven tot hertaxatie van de woningen door een door mij aangewezen makelaartaxateur.

Waardebepaling

De waarde van woningen voor verkoop aan natuurlijke personen voor eigen bewoning wordt vastgesteld aan de hand van een gevalideerd taxatierapport, vrij van huur en gebruik of aan de hand van de meest recente WOZ-beschikking.

De waarde van nieuwbouwwoningen in onverhuurde staat voor verkoop aan derden kan eveneens worden vastgesteld aan de hand van een gevalideerd taxatierapport, vrij van huur en gebruik of als die aanwezig is aan de hand van de meest recente WOZ-beschikking.

De waarde van leegstaande, maar eerder verhuurde woningen voor verkoop aan derden kan worden bepaald aan de hand van de WOZ-waarde of een taxatierapport vrij van huur en gebruik. Dit rapport moet gevalideerd zijn.

Bij de waardebepaling van verhuurde woningen voor verkoop aan derden met een maximale huur boven de liberalisatiegrens kan behalve van de voornoemde methodieken, ook uitgegaan worden van de marktwaarde en van de staat waarin de woningen worden verkocht. Deze taxaties hoeven niet te worden gevalideerd.

De validatie-eis geldt niet ten aanzien van taxaties van bijvoorbeeld complexen met onzelfstandige woongelegenheden met algemene ruimten. Dan kan worden volstaan met taxatie van het geheel.

Opknapwoningen

Bij zogenoemde opknapwoningen en complexen bestaande uit opknapwoningen kan worden uitgegaan van de residuele taxatie. Dit is de waarde vrij van huur en gebruik of de marktwaarde in onverhuurde staat na renovatie minus de renovatiekosten. De renovatie moet geborgd zijn door een plan van eisen bij de koopovereenkomst, waarin de gekwantificeerde opknapverplichting is vastgelegd. De accountant controleert dit achteraf.

Voor taxatie bij verkoop van woningen met een maximale huur onder de liberalisatiegrens moet uitgegaan worden van de hiervoor genoemde algemene taxatievoorwaarden en de hierna volgende voorwaarden.

Bij taxatie voor verkoop van woningen met een maximale huur onder de liberalisatiegrens moet uitgegaan worden van de vrije verkoopwaarde in onverhuurde staat en van de overdracht van het bestaande eigendom(srecht) en de vrijelijke beschikking van de verkrijger. Er mag dus geen rekening worden gehouden met eventuele door de corporatie vastgelegde beperkende voorwaarden in de koopovereenkomst. Wel moet rekening gehouden worden met eventuele gemeentelijke erfpachtconstructies of andere al bestaande beperkende bedingen.

Bij verkoop van al dan niet verhuurde woningen in een complex mag de taxatie alleen op de volgende manier plaatsvinden. De verschillende woningtypen moeten worden getaxeerd, vrij van huur en gebruik en van elk type woning moet minstens 1 woning zijn opgenomen door de taxateur. In het taxatierapport moet per woning de waarde vrij van huur en gebruik worden vastgesteld, daarnaast wordt in het rapport een beschrijving van de verschillende typen woningen opgenomen, het aantal woningen per type en de becijfering die resulteert in de totale taxatiewaarde. Het taxatierapport wordt in dit geval gevalideerd.

De waarde van woningen in een (goeddeels) leegstaand complex kan desgewenst ook worden vastgesteld aan de hand van de meest recente WOZ-beschikking.

Bij de waardebepaling van woningen in verhuurde staat met een maximale huur onder de liberalisatiegrens moet de waarde vrij van huur en gebruik worden bepaald. De redelijkheid van de verkoopprijs wordt in gevallen waar deze minder is dan 75% van de waarde vrij van huur en gebruik mede vastgesteld aan de hand van de jaarhuur. Hierbij maak ik gebruik van de methodiek die de Belastingdienst toepast voor de bepaling van de waarde van verhuurde woningen (zie www.belastingdienst.nl , Berekening van de waarde van verhuurde of verpachte woningen, of zoekterm: leegwaarderatio). De jaarlijkse huurprijs (de corporatie dient deze aan te leveren) zal worden afgezet tegen de waarde vrij van huur en gebruik of de WOZ-waarde en volgens een jaarlijks te actualiseren methodiek leiden tot bepaling van een redelijke leegwaarderatio.

Bij verkoop van woningen met een maximale huur boven de liberalisatiegrens moet de taxatie in overeenstemming zijn met de hiervoor genoemde algemene taxatievoorwaarden (zie 4) en het hierna volgende.

Voortaan mag bij de verkoop van corporatiewoningen met een maximale huur boven de liberalisatiegrens verkocht worden tegen marktwaarde.

De marktwaarde is het geschatte bedrag waartegen vastgoed zou worden overgedragen op de waardepeildatum tussen een bereidwillige koper en een bereidwillige verkoper in een zakelijke transactie na behoorlijke marketing, waarbij de partijen met kennis van zaken, prudent en niet onder dwang zouden hebben gehandeld (definitie International Valuation Standards (IVS)).

Bij verkoop van woningen in verhuurde staat met een maximale huur boven de liberalisatiegrens aan derden wordt de marktwaarde in verhuurde staat getaxeerd. Op die manier wordt bij de bepaling van de verkoopwaarde meer aansluiting gevonden bij de markt. Voor deze marktconforme (complexgewijze) verkopen aan derden komt daarbij tevens de eis van validatie te vervallen.

Bij verkoop van niet verhuurde woningen in een complex wordt de marktwaarde op dezelfde wijze bepaald als bij al dan niet verhuurde woningen met een maximale huur beneden de liberalisatiegrens. De verschillende woningtypen moeten worden getaxeerd naar marktwaarde in onverhuurde staat en van elk type woning moet minstens 1 woning zijn opgenomen door de taxateur. In het taxatierapport moet per woning de waarde vrij van huur en gebruik worden vastgesteld. Daarnaast wordt in het rapport een beschrijving van de verschillende typen woningen opgenomen, het aantal woningen per type en de becijfering die resulteert in de totale taxatiewaarde. Het taxatierapport wordt in dit geval gevalideerd.

Voor informatie over de inhoud van deze circulaire en andere vragen over verkoop van corporatiewoningen kunt u per mail contact opnemen met het ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

Voor vragen over hoe de verkoopregels moeten worden uitgelegd in concrete situaties kunt u contact opnemen via:

Postbus Verkoopregels casuïstiek: verkoopregelscasuistiek@minbzk.nl.

Voor vragen over of naar aanleiding van de verkoopregels kunt u contact opnemen via

Postbus Verkoopregels algemeen: verkoopregelsalgemeen@minbzk.nl.

Voor het aantonen van bonafiditeit volgen mogelijk nadere instructies op basis van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Bibob).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2013-26622.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.