Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2026, 15247 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

21 april 2026

Nr. 2026-0000113893

Directoraat-Generaal Fiscale Zaken, Directie Directe Belastingen en Toeslagen

De Staatssecretaris van Financiën,

Gelet op artikel 3a van de Algemene wet inzake rijksbelastingen;

Besluit:

Aan artikel 3 van de Regeling elektronisch berichtenverkeer Belastingdienst wordt een lid toegevoegd, luidende:

3. In afwijking van de bijlage geldt voor de volgende berichten van de inspecteur dat, wanneer een belastingplichtige kiest voor ontvangst van deze berichten langs elektronische weg, artikel 3a, eerste lid, van de Algemene wet inzake rijksbelastingen van toepassing blijft:

a) de aangiftebrief inkomstenbelasting (niet-winst) op grond van artikel 6, eerste lid, van de Algemene wet inzake rijksbelastingen;

b) de aanslag inkomstenbelasting (niet-winst) op grond van artikel 11 van de Algemene wet inzake rijksbelastingen;

c) een voorlopige aanslag inkomstenbelasting (niet-winst) op grond van de artikelen 13 en 14 van de Algemene wet inzake rijksbelastingen.

De bijlage wordt als volgt gewijzigd:

1. In het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen wordt de rij die in de derde kolom verwijst naar ‘Aangiftebrief inkomstenbelasting (IB)’ vervangen door twee rijen, luidende:

|

Artikel 6, eerste lid |

Aangiftebrief inkomstenbelasting (IB winst) |

X |

||||

|

idem |

Aangiftebrief inkomstenbelasting (IB niet-winst) |

X |

Berichtenbox |

DigiD |

2. In het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen wordt de rij die in de tweede kolom verwijst naar ‘Artikelen 11, 13, 14 en 15’ vervangen voor twee rijen, luidende:

|

Artikelen 11, 13, 14 en 15 |

Aanslag, voorlopige aanslag, verzoek om voorlopige aanslag, beschikking inzake verrekening (alle belastingmiddelen, met uitzondering van de volgende berichtenstromen) |

X |

||||

|

Artikelen 11, 13 en 14 |

Aanslag en voorlopige aanslag IB niet-winst |

X |

Berichtenbox |

DigiD |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, E. Eerenberg

In de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) is geregeld op welke wijze het berichtenverkeer tussen burger en bedrijf enerzijds en de Belastingdienst anderzijds plaatsvindt. In de Regeling EBV wordt voor een groot aantal berichtenstromen een uitzondering gemaakt op de hoofdregel die voorschrijft dat het berichtenverkeer met de Belastingdienst uitsluitend op elektronische wijze geschiedt, en geeft voor verplicht elektronische berichtenstromen aan op welke wijze de communicatie dient plaats te vinden, en via welk authenticatiemiddel.

De Regeling EBV maakt gebruik van een bijlage, waarin is geregeld hoe het berichtenverkeer voor de verschillende inkomende en uitgaande berichtenstromen plaatsvindt en voor welke berichten het berichtenverkeer anders dan langs elektronische weg kan plaatsvinden.

De Belastingdienst biedt voor een aantal berichtenstromen belastingplichtigen de mogelijkheid om ervoor te kiezen die berichten uitsluitend digitaal (via de Berichtenbox) te ontvangen. Met ingang van 8 december 2025 is het al mogelijk om de uitnodiging tot het doen van aangifte inkomstenbelasting alleen nog digitaal te ontvangen. De keuze hiervoor betekent dat een belastingplichtige deze berichten niet meer per post ontvangt. De brief wordt in de Berichtenbox geplaatst, en de belastingplichtige krijgt een notificatie via e-mail. Per 1 mei 2026 wordt deze keuze ook mogelijk voor de aanslag en voorlopige aanslag inkomstenbelasting niet-winst. Deze keuzemogelijkheid geldt direct, ook voor (voorlopige) aanslagen inkomstenbelasting niet-winst 2025. Een belastingplichtige kan te allen tijde zijn keuze wijzigen. Deze keuzeregeling past binnen de digitaliserings- en duurzaamheidsdoelstellingen van de Belastingdienst. Bovendien heeft de keuzeregeling een besparing op portokosten tot gevolg, omdat er minder fysieke post hoeft te worden verstuurd. Inmiddels hebben al zo’n 3 miljoen burgers gekozen voor de digitale post. De verwachting is dat eind 2026 al circa 9 miljoen minder brieven per post zijn verstuurd.

Met deze wijzigingsregeling worden deze keuzemogelijkheid en de gevolgen hiervan duidelijker in de Regeling EBV opgenomen.

Op grond van Overige fiscale maatregelen 2020 (OFM 2020) is de keuzeregeling elektronisch berichtenverkeer (KEBV) ingevoerd op grond waarvan de burger kan kiezen of hij berichten van de Belastingdienst elektronisch of per post toegezonden wil krijgen.1 De KEBV zal op een bij koninklijk besluit te bepalen tijdstip in werking treden afhankelijk van de benodigde systeemaanpassingen die dienen te worden doorgevoerd bij de Belastingdienst. Hiermee zal een deel van de Algemene wet inzake rijksbelastingen worden vervangen. Met de inwerkingtreding van de KEBV krijgen belastingplichtigen een keuze tussen communicatie met de Belastingdienst langs elektronische weg, dan wel anders dan langs elektronische weg. Met de inwerkingtreding van de keuzeregeling zal de Regeling EBV en de bijlage bij die regeling opnieuw vastgesteld moeten worden omdat het wettelijke uitgangspunt verandert van ‘digitaal, tenzij’ naar ‘keuze, tenzij’. Het streven is om de inwerkingtreding van de KEBV per 1 juli 2026 te laten plaatsvinden.

Aan de maatregel zijn geen Unierechtelijke aspecten verbonden. De maatregel kent evenmin budgettaire aspecten voor de inkomstenkant van de Rijksbegroting.

De wijzigingen die in deze regeling zijn opgenomen zijn uitvoerbaar voor de Belastingdienst.

Er zijn geen administratieve lasten verbonden aan deze wijziging. Nederlandse burgers kunnen via de gratis Berichtenbox (hun digitale brievenbus) de keuze voor digitale post van de Belastingdienst doorgeven. Dit is in lijn met de werkwijze van andere organisaties zoals onder andere gemeenten waarbij het al langer mogelijk is om alleen digitale post te ontvangen. De burger vinkt aan of hij/zij alleen digitale post wil ontvangen van de Belastingdienst. Zetten ze dit vinkje niet, dan blijft de situatie zoals hij nu is. De Belastingdienst verzendt de brieven op papier, naast dat het bericht digitaal beschikbaar is in de Berichtenbox. Voor burgers die niet digitaal vaardig zijn en die dus geen gebruik maken van hun Berichtenbox zal er niets wijzigen. Er wordt op het doenvermogen van burgers ook geen groot beroep gedaan.

In artikel 3, eerste lid, Regeling EBV worden de wijze waarop het elektronische berichtenverkeer plaatsvindt en de berichten waarvoor het berichtenverkeer niet verplicht langs elektronische weg plaatsvindt geregeld. Dit wordt nader uitgewerkt in de bijlage bij de regeling.

Met de onderhavige wijzigingsregeling wordt een lid toegevoegd aan artikel 3 Regeling EBV. In artikel 3, derde lid, Regeling EBV wordt een aantal brieven met betrekking tot de inkomstenbelasting aangewezen waarvoor geldt dat belastingplichtigen de mogelijkheid hebben om ervoor te kiezen deze brieven alleen nog langs elektronische weg te ontvangen. Per april 2026 kan dit voor de uitnodiging tot het doen van aangifte, oftewel de aangiftebrief inkomstenbelasting (artikel 6, eerste lid, AWR), de aanslag inkomstenbelasting (artikel 11 AWR) en de eerste en opvolgende voorlopige aanslagen inkomstenbelasting (artikelen 13 en 14 AWR).

In de bijlage wordt een rij vervangen en een rij toegevoegd. Voor de aangiftebrief inkomstenbelasting (artikel 6, eerste, AWR), de aanslag inkomstenbelasting (artikel 11 AWR) en de eerste en opvolgende voorlopige aanslagen inkomstenbelasting (de artikelen 13 en 14 AWR) wordt hiermee aangeduid wat het verplichte kanaal is, indien een belastingplichtige ervoor kiest om deze berichten uitsluitend nog langs elektronische weg te ontvangen.

De regeling treedt in werking met ingang van 1 mei 2026. Hiermee wordt afgeweken van de minimuminvoeringstermijn en de vaste verandermomenten. De Belastingdienst is in hoog tempo aan het digitaliseren en als gevolg hiervan zal de Regeling EBV de komende jaren met grote regelmaat worden aangepast. De veranderingen in de digitale berichtenstromen gaan dermate snel dat de veranderingen vaak pas korte tijd voor de mogelijke invoeringsdatum bekend zijn, en daarnaast niet altijd op de vaste verandermomenten van de ministeriële regeling in werking kunnen treden. Uitstellen van de invoering van de wijziging betekent uitstellen van de digitalisering. Dit is voor de Belastingdienst en voor burgers onwenselijk. Daarom wordt het gerechtvaardigd geacht om van de minimuminvoeringstermijn en de vaste verandermomenten af te wijken.

De Staatssecretaris van Financiën, E. Eerenberg

Beschrijving voorstel/regeling

De wijzigingsregeling van de bijlage van de ministeriële regeling EBV is gericht op het codificeren van de bestaande uitvoeringspraktijk.

Het betreft wijzigingen voor de volgende belastingmiddelen.

Inkomstenbelasting

Met ingang van 8 december 2025 is het al mogelijk om de uitnodiging tot het doen van aangifte inkomstenbelasting alleen nog digitaal te ontvangen. De keuze hiervoor betekent dat een belastingplichtige deze berichten niet meer per post ontvangt. De brief wordt in de Berichtenbox geplaatst, en de belastingplichtige krijgt een notificatie via e-mail. Per 1 mei 2026 wordt deze keuze ook mogelijk voor de aanslag en voorlopige aanslag inkomstenbelasting. Een belastingplichtige kan te allen tijde terugkomen op een gemaakte keuze. De keuze – afhankelijk van het keuzemoment – geldt ook voor de aanslag en voorlopige aanslag inkomstenbelasting 2025.

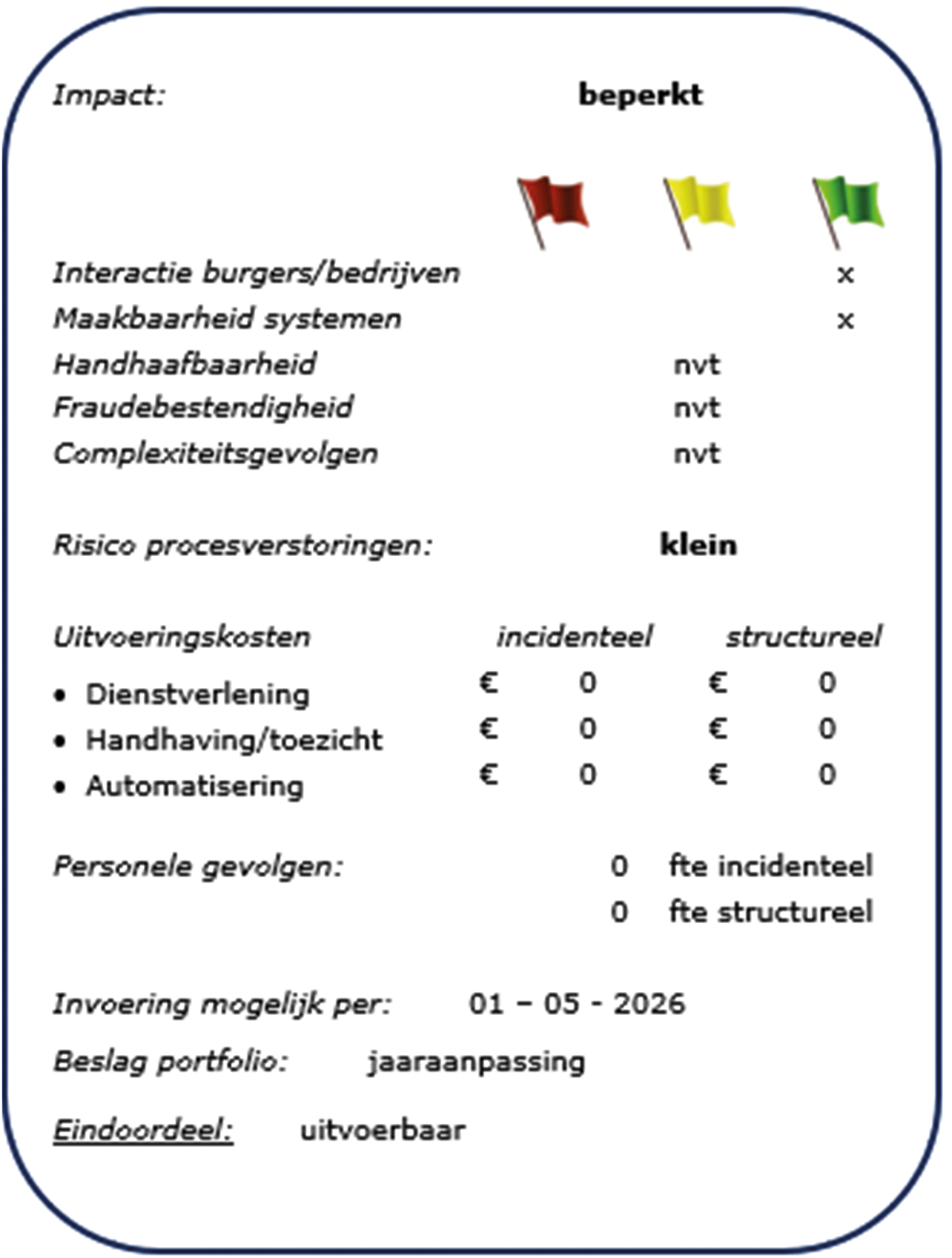

Interactie burgers/bedrijven

De communicatie loopt via de reguliere kanalen.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 1 mei 2026.

Eindoordeel

De wijzigingen zijn uitvoerbaar.

Artikelen II, onderdelen A en B, XI, onderdelen A en B, en XII, onderdelen A en B, OFM 2020.

Artikelen II, onderdelen A en B, XI, onderdelen A en B, en XII, onderdelen A en B, OFM 2020.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2026-15247.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.