Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2025, 6959 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

11 maart 2025

nr. 2025-0000054522

Directoraat-Generaal voor Fiscale Zaken

De Staatssecretaris van Financiën,

Gelet op artikel 24 van de Wet op de omzetbelasting 1968;

Besluit:

In de Uitvoeringsbeschikking omzetbelasting 1968 komt artikel 23a, derde lid, te luiden:

3. Met betrekking tot de toepassing van het tarief van nihil is het bepaalde in artikel 12 van het besluit van overeenkomstige toepassing, met dien verstande dat voor goederen gekocht in Nederland:

a. die vanuit Nederland worden uitgevoerd uit de Unie voor het aantonen van de aanspraak op toepassing daarvan in ieder geval is vereist een digitaal aangeleverd document dat is voorzien van een visum door een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten;

b. die vanuit een andere lidstaat worden uitgevoerd uit de Unie voor het aantonen van de aanspraak op toepassing daarvan in ieder geval is vereist een factuur, een kopie-factuur of een daarmee gelijk te stellen bescheid of digitaal aangeleverd document dat is voorzien van een visum door een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten of een daartoe bevoegde ambtenaar.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, T. van Oostenbruggen

Indien goederen worden geleverd aan natuurlijke personen die hun woonplaats of gebruikelijke verblijfplaats hebben in een land buiten de Europese Unie (EU1) en die natuurlijke personen die goederen, anders dan als ondernemer, uiterlijk vóór het einde van de derde maand na de maand van aankoop in hun persoonlijke bagage meenemen naar een land buiten de EU (hierna: derde-land2) kan de ondernemer/winkelier het btw-nultarief3 toepassen indien de totale waarde van de aangeschafte en op de factuur vermelde goederen ten minste € 50 (inclusief btw) bedraagt. In het verlengde daarvan kunnen natuurlijke personen die hun woonplaats of gebruikelijke verblijfplaats hebben in een land buiten de EU (hierna: niet-EU-reizigers) de btw die zij bij de aanschaf van die goederen in de EU betaald hebben onder bepaalde voorwaarden terugkrijgen. De woonplaats of gebruikelijke verblijfplaats moet aan de hand van een legitimatiebewijs worden aangetoond4. Deze regeling is ook van toepassing op goederen die zijn gekocht door natuurlijke personen die hun woonplaats of gebruikelijke verblijfplaats hebben in de EU maar die kunnen aantonen dat ze zich binnen drie maanden na de maand van aankoop van die goederen in een derde-land zullen vestigen.

De aanspraak op het btw-nultarief dient de leverancier aan te tonen aan de hand van boeken en bescheiden.5 Daartoe is in ieder geval vereist dat de leverancier beschikt over een (kopie-)factuur op naam van de niet-EU-reiziger of een daarmee gelijk te stellen bescheid dat is voorzien van een visum6 van de bevoegde autoriteiten waaruit blijkt dat de goederen met de niet-EU-reiziger de EU zijn uitgevoerd. Omdat de leverancier ten tijde van de aankoop van de goederen door de niet-EU-reiziger logischerwijs nog niet beschikt over een dergelijk(e) factuur of bescheid, berekent hij bij de aankoop btw7 en past hij na ontvangst van de door de bevoegde autoriteit de van een visum voorziene factuur alsnog het btw-nultarief toe, hetgeen veelal plaatsvindt door teruggaaf aan de niet-EU-reiziger van de door hem betaalde btw.

Door de (kopie-)factuur of een daarmee gelijk te stellen bescheid te voorzien van een visum, geeft de bevoegde autoriteit (doorgaans de Douane) aan dat de goederen de EU in de persoonlijke bagage van de niet-EU-reiziger hebben verlaten (uitvoer). Als voorts is voldaan aan de minimale waarde van € 50 (inclusief btw) kan de leverancier na ontvangst van de van een visum voorziene (kopie-)factuur overgaan tot het toepassen van het btw-nultarief en tot teruggaaf van de btw die de niet-EU-reiziger bij aankoop heeft betaald. Het visum kan momenteel ofwel door een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten worden afgegeven ofwel door middel van een fysieke stempel door een daartoe bevoegde ambtenaar. Omdat fysieke afstempeling niet optimaal efficiënt is en op bijvoorbeeld luchthavens zorgt voor (lange) wachtrijen, komt die mogelijkheid voor wat betreft goederen die in Nederland zijn gekocht en vanuit Nederland de EU worden uitgevoerd te vervallen en wordt validatie van de uitvoer van die goederen gedigitaliseerd. De maatregel treedt in werking met ingang van 1 januari 2026 (zie verder de onderdelen 7 en 8).

Om verplichte digitale validatie van de uitvoer in de beoogde gevallen mogelijk te maken wordt de regelgeving aangepast. Het proces verloopt dan op de navolgende wijze voor de teruggaaf van btw aan niet-EU-reizigers die op of na 1 januari 2026 in Nederland goederen kopen en die zij in hun persoonlijke bagage vanuit Nederland meenemen naar een bestemming buiten de EU.

Een niet-EU-reiziger koopt bij een leverancier in Nederland goederen ter waarde van (bijvoorbeeld) € 200 inclusief btw. De niet-EU-reiziger maakt aan de leverancier kenbaar dat hij die btw terug wil vragen. Indien de leverancier bereid is daaraan mee te werken zal de leverancier alle gegevens die hiervoor vereist zijn8 met het oog op het (in later stadium) toepassen van het btw-nultarief op zijn verkoop en de daaropvolgende teruggaaf van btw aan de niet-EU-reiziger invoeren in een daartoe ingerichte digitale omgeving. Als de leverancier gebruikmaakt van een intermediair zal dat een door die intermediair ingerichte digitale omgeving zijn. In andere gevallen zal dat een digitale omgeving van de Douane zijn.

De relevante gegevens die de leverancier in de betreffende digitale omgeving moet invoeren zien onder andere op de volledige naam en woonplaats van de niet-EU-reiziger, het nummer van het legitimatiebewijs van de niet-EU-reiziger en het land van uitgifte daarvan en de aard van de aangeschafte goederen, bij voorkeur ook aan de hand van de classificatiecode9. De voor de teruggaaf van btw relevante gegevens die door de leverancier (of een door hem ingeschakelde intermediair) in de betreffende digitale omgeving worden ingevoerd, moeten door de Douane op ieder moment (‘24/7’) te raadplegen en verwerken zijn. Vanuit die digitale omgeving dient de leverancier (of zijn intermediair) de verzoeken tot validatie van de uitvoer van de betreffende goederen (‘export validation request’) digitaal beschikbaar te maken voor de Douane. Voorts dient het mogelijk te zijn om binnen de digitale omgeving responses van de Douane te ontvangen. Het invoeren van de gegevens door de leverancier (of een door hem ingeschakelde intermediair) moet onmiddellijk dan wel zo spoedig mogelijk plaatsvinden, bij voorkeur op de dag van verkoop, maar in elk geval vóór het buiten de EU brengen van de goederen.

Voordat de niet-EU-reiziger met de betreffende goederen in zijn persoonlijke bagage de EU vanuit Nederland verlaat, stelt hij door middel van een te downloaden mobiele applicatie (hierna: app) een verzamelverzoek voor uitvoervalidatie samen (‘collective export validation request’). Deze app is door de Douane ontwikkeld en is beschikbaar via de gangbare kanalen. In het verzamelverzoek geeft de niet-EU-reiziger aan voor welke facturen hij verzoekt om teruggaaf van de bij aankoop betaalde btw. De niet-EU-reiziger kan het verzamelverzoek, met daarbij de gegevens van zijn uitgaande reis, met behulp van de app bij de Douane indienen zodra hij zich op de plek bevindt van waaruit hij de EU gaat verlaten. In veel gevallen zal dit een luchthaven zijn en wordt deze aanwezigheid door middel van GPS-tracking en/of via een bluetooth-signaal geverifieerd. De Douane haalt de door of namens de aangesloten leveranciers digitaal opgeslagen verkoopgegevens van de goederen waarvoor de niet-EU-reiziger verzoekt om teruggaaf van btw op uit de digitale omgeving. Op basis van een analyse kan de Douane de uitvoer van de goederen valideren en dit kenbaar maken door het in de app afgeven van een ‘positief validatieresultaat’ aan de niet-EU-reiziger. Het bericht met het resultaat van de uitvoervalidatie bevat een digitaal ondertekende zegel. Het bericht wordt digitaal gestuurd naar degene die de gegevens in het digitale systeem heeft ingevoerd (leverancier of zijn intermediair). Met dit validatieresultaat wordt voldaan aan het vereiste visum door een geautomatiseerd systeem10. Met het ontvangen bericht kan de leverancier vervolgens het btw-nultarief toepassen op de betreffende verkopen (in de regel zal dat leiden tot de teruggaaf van de btw aan de niet-EU-reiziger of een intermediair).

Indien de analyse uitwijst dat een nadere (fysieke) controle door de Douane noodzakelijk is (‘negatief validatieresultaat’), dan dient de niet-EU-reiziger zich met de betreffende goederen naar de douanebalie te begeven. Aldaar zal de uitvoervalidatie, mits wordt voldaan aan de voorwaarden, handmatig door de Douane plaatsvinden. Het finale validatieresultaat wordt in de app aan de niet-EU-reiziger kenbaar gemaakt en wordt door de Douane digitaal verstrekt aan de leverancier (of zijn intermediair).

Als de niet-EU-reiziger goederen bij zich heeft die in een andere EU-lidstaat zijn gekocht is het uitgangspunt dat uitvoervalidatie van die goederen vooralsnog plaatsvindt door middel van fysieke afstempeling van de daarop betrekking hebbende (kopie-)factuur die de niet-EU-reiziger daartoe aan de Douane aanbiedt. Als deze factuur-gegevens met het oog op teruggaaf van btw ook in de app zijn opgenomen dan kan in voorkomende gevallen, al dan niet op basis van een eventueel noodzakelijke overeenkomst met de betreffende lidstaat van aankoop, de Douane de uitvoer van deze goederen echter digitaal valideren (door een geautomatiseerd systeem) en dit kenbaar maken door het in de app afgeven van een ‘positief validatieresultaat’ aan de niet-EU-reiziger en de leverancier (of zijn intermediair) in die andere lidstaat. Dat uitvoervalidatie in deze situatie niet in alle gevallen geautomatiseerd kan plaatsvinden komt doordat de geautomatiseerde validatiesystemen die door de onderscheiden lidstaten worden gehanteerd (nog) niet in alle gevallen op elkaar zijn aangesloten. Voor eventuele toepassing van een vrijstelling of een nultarief op goederen die een niet-EU-reiziger in een andere lidstaat heeft gekocht en in de persoonlijke bagage van die niet-EU-reiziger vanuit Nederland worden meegenomen naar een bestemming buiten de EU, geldt de wet- en regelgeving van de betreffende lidstaat van aankoop.

Voor de niet-EU-reiziger die, al dan niet door onvoorziene omstandigheden zoals een aangepast reisschema of een omboeking van de vlucht, de EU niet vanuit Nederland maar vanuit een andere lidstaat verlaat dient de uitvoervalidatie van de op de betreffende goederen betrekking hebbende (kopie-)factuur in die andere lidstaat plaats te vinden. In dat geval kan de validatie in de andere lidstaat door middel van een fysieke stempel dan wel door een geautomatiseerd systeem plaatsvinden. Indien de betreffende lidstaat daartoe de mogelijkheid biedt kan validatie door een geautomatiseerd systeem er vanaf 1 januari 2026 ook in bestaan dat een met behulp van de app digitaal aangeleverd document, digitaal wordt voorzien van een visum. In het geval dat de niet-EU-reiziger op voorhand niet zeker weet of hij de EU vanuit Nederland dan wel vanuit een andere lidstaat zal verlaten, is het van belang dat hij bij aankoop van de goederen in Nederland ook om een papieren factuur verzoekt.

Als de leverancier in het kader van het teruggaafproces gebruikmaakt van een intermediair zal deze de benodigde handelingen voor de leverancier verrichten en zullen de (digitale) contacten met de Douane via die intermediair verlopen.

Als de niet-EU-reiziger geen gebruik kan of wil maken van de app dan kan deze zich met de uit de EU uit te voeren goederen en de daarop betrekking hebbende (kopie-)factuur naar de douanebalie begeven op de plek van waaruit deze de EU verlaat. De aldaar aanwezige douanemedewerker zal dan de beschikbare aankoopgegevens voor de niet-EU-reiziger uit de digitale omgeving van de Douane dan wel de betrokken intermediair ophalen, het uitvoervalidatieverzoek in overleg met de reiziger samenstellen en registreren in het Douanesysteem voor uitvoervalidatie en, indien van toepassing, voor uitvoer valideren door het rechtstreeks aan de leverancier (of zijn intermediair) afgeven van een digitaal visum. De reiziger zelf beschikt op dat moment niet over een vastlegging van het validatieresultaat. De app kan in dat geval, desgewenst, wel achteraf worden gedownload waardoor de gegevens op die manier kunnen worden geraadpleegd. Ingeval de aankopen van de niet-EU-reiziger niet door de leverancier zijn aangemeld in de digitale omgeving, bijvoorbeeld omdat de reiziger eerder heeft aangegeven niet vanuit Nederland de EU te zullen verlaten, en de reiziger alleen over een (kopie-)factuur beschikt die voldoet aan de gestelde eisen zal de Douane, afhankelijk van de feiten en omstandigheden van het geval, een maatwerkoplossing toepassen.

Dankzij een digitale validatie van de uitvoer van de goederen die worden meegevoerd in de persoonlijke bagage van de niet-EU-reiziger kan de Douane gerichter analyses uitvoeren, hetgeen de doeltreffendheid van de validatie en de controle daarop verbetert. Doordat de niet-EU-reiziger zich als gevolg van de digitale uitvoervalidatie in veel gevallen niet meer ‘fysiek’ hoeft te melden bij de douanebalie zal de afhandeling van die uitvoervalidatie voor zowel de reiziger als de Douane sneller en doelmatiger verlopen. In dat geval is immers geen sprake meer van (lange) rijen bij de douanebalie, waardoor de wachttijden voor de reiziger afnemen. Bovendien past de digitale uitvoervalidatie in het beeld dat binnen de EU steeds meer lidstaten overgaan op (een vorm van) digitalisering van het validatie- en teruggaafproces. Daarnaast levert het voor leveranciers en intermediairs een reductie op waar het gaat om het verwerken en archiveren van papieren berichten en bewijsstukken in hun administraties.

Vijf jaar na inwerkingtreding van deze maatregel zal de Douane de werking ervan vanuit uitvoeringsperspectief evalueren.

Deze maatregel betreft een wijziging in de uitvoering van de regeling door leveranciers en belastingplichtigen. Hier zijn geen budgettaire gevolgen mee gemoeid.

Voor deze maatregel is een inschatting gemaakt van de ’doenlijkheid’. Het gaat er dan om in hoeverre een maatregel (direct) kan leiden tot (problematische) belasting van het doenvermogen van de betreffende burgers en/of ondernemers.

Leveranciers in Nederland die aan niet-EU-reizigers de mogelijkheid willen bieden om, mits wordt voldaan aan de voorwaarden, de btw ter zake van bij hen gekochte goederen die vanuit Nederland de EU worden uitgevoerd terug te vragen, moeten de op die verkopen betrekking hebbende gegevens in een digitale omgeving plaatsen. Die digitale omgeving moet voor de Douane continu benaderbaar zijn om zodoende de voor uitvoervalidatie benodigde gegevens daaruit te kunnen ophalen. Voor zover de leverancier nog niet beschikt over (toegang tot) een dergelijke digitale omgeving vraagt dit van hem een inspanning om te voldoen aan de aansluitvoorwaarden indien hij aan zijn klanten de bedoelde service wil bieden. In dit verband heeft overleg en afstemming plaatsgevonden met VNO-NCW/MKB en brancheorganisatie INretail.

Niet-EU-reizigers die in aanmerking willen komen voor een digitaal verwerkt verzoek tot validatie om daarmee teruggaaf te krijgen van de btw die zij op in Nederland gekochte en vanuit Nederland uitgevoerde goederen hebben betaald, zullen een ‘digitaliseringsinspanning’ moeten verrichten door het downloaden en gebruikmaken van de betreffende app.

Voor het Nederlandse bedrijfsleven betekent deze aanpassing dat voor de toepassing van het nultarief en daarmee het bieden van de mogelijkheid aan de niet-EU-reiziger om de betaalde btw terug te vragen, in de beoogde situaties niet meer kan worden volstaan met het uitreiken van een ‘fysieke’ factuur of soortgelijk bescheid maar dat de benodigde gegevens in een digitale omgeving moeten worden ingevoerd. Meer informatie over de werking van de digitale omgeving en de werking van de app zal tijdig te vinden zijn op de website van de Douane.

Omdat de onderhavige aanpassing alleen betrekking heeft op de (mogelijke) teruggaaf van btw aan niet-EU-reizigers heeft zij geen gevolgen voor de in Nederland wonende burgers. Uit de privacy pre-scan die de Douane heeft uitgevoerd blijkt dat ten aanzien van de verwerking van de persoonsgegevens van de niet-EU-reizigers door de Douane geen sprake is van een hoog risico voor de rechten en vrijheden van natuurlijke personen.

Daarnaast is het voor reizigers met vragen altijd mogelijk zich te wenden tot een douanier bij de balie op het uitreispunt. Per uitreispunt beoordeelt de Douane, waar relevant samen met de eigenaar van de locatie, of naast de app (en een balie) andere maatwerkoplossingen gepast zijn. Hierbij kan gedacht worden aan een aparte kiosk of een tablethouder. In een dergelijke situatie speelt de eigenaar van de locatie ook een belangrijke rol bij de mogelijkheid om deze maatwerkoplossing (binnen een bepaalde termijn) te bewerkstelligen.

Ten aanzien van de onderhavige maatregel is een uitvoeringstoets gedaan. Daaruit blijkt dat de maatregel met ingang van 1 januari 2026 kan worden uitgevoerd.

Deze aanpassing van de regelgeving is van 5 tot en met 26 september 2024 via het internet geconsulteerd. Daar is één reactie op ontvangen. Naast steun voor de maatregel bevat die reactie enkele aanbevelingen. Zo wordt gevraagd om een periode van twaalf maanden in acht te nemen alvorens digitale uitvoervalidatie verplicht wordt. Op die manier kan de sector de transitie naar de beoogde digitalisering zorgvuldig vormgeven. Met deze wens wordt rekening gehouden zodat de maatregel eerst in werking treedt met ingang van 1 januari 2026. Ook uit de door de Douane uitgevoerde uitvoeringstoets blijkt dat de maatregel per die datum uitvoerbaar is (zie onderdeel 7).

Daarnaast is erop aangedrongen dat verkopers/winkeliers verantwoordelijk worden voor het uitvoeren van volledig gepersonaliseerde transacties en het invoeren daarvan in de daartoe ingerichte digitale omgeving die door de Douane kan worden geraadpleegd. Transacties die niet voldoen aan de gestelde eisen worden niet in behandeling genomen. De aldus vereiste personalisatie van de transactie volgt uit de wet- en regelgeving. Op basis daarvan dient de verkoper die wil meewerken aan het faciliteren van de teruggaaf van btw aan de niet-EU-reiziger diens relevante gegevens in het digitale systeem van de Douane of van een betrokken intermediair in te voeren. Die gegevens bevatten in ieder geval de volledige naam van de afnemer/niet-EU-reiziger, het nummer van zijn identiteitsbewijs en het land van uitgifte, zijn woonplaats of gebruikelijke verblijfplaats, de aard van de gekochte goederen, bij voorkeur ook aan de hand van de classificatiecode en de gegevens van de verkoper. Door die personalisatie kan worden bereikt dat een eventuele teruggaaf van btw uitsluitend plaatsvindt aan de niet-EU-reiziger die de betreffende goederen daadwerkelijk zelf van de verkoper heeft gekocht en daartoe, met de verkoper, de vereiste handelingen heeft verricht.

Ten aanzien van goederen die in een andere EU-lidstaat zijn gekocht en door de niet-EU-reiziger in de persoonlijke bagage vanuit Nederland de EU worden uitgevoerd, wordt de wens geuit om uitvoervalidatie van de factuur (of het soortgelijke bescheid) behalve door middel van een fysiek visum (afstempelen) ook digitaal mogelijk te maken. Dienaangaande wordt in onderdeel 2 van deze toelichting gemotiveerd aangegeven dat de beoogde verplichte digitale uitvoervalidatie vooralsnog beperkt wordt tot in Nederland gekochte goederen die de EU, in de persoonlijke bagage van de niet-EU-reiziger, vanuit Nederland verlaten. Fysieke afstempeling blijft vooralsnog het uitgangspunt voor uitvoervalidatie van goederen die in een andere lidstaat zijn gekocht en de EU, met de niet-EU-reiziger, vanuit Nederland verlaten. Als de niet-EU-reiziger dergelijke goederen bij zich heeft en het betreffende bescheid met het oog op teruggaaf van btw in het verzamelverzoek binnen de app is opgenomen kan, al dan niet op basis van een eventueel noodzakelijke overeenkomst met de betreffende lidstaat van aankoop, de Douane de uitvoer van deze goederen echter ook digitaal valideren en dit kenbaar maken door het in de app afgeven van een ‘positief validatieresultaat’ aan de niet-EU-reiziger en de leverancier (of zijn intermediair) in die andere lidstaat. Omdat de geautomatiseerde validatiesystemen die door de onderscheiden lidstaten worden gehanteerd (nog) niet op elkaar zijn aangesloten kunnen lidstaten elkaars facturen echter (nog) niet in alle gevallen digitaal valideren. De uitvoervalidatie van dergelijke in andere lidstaten uitgegeven facturen door de Nederlandse Douane blijft daarom vooralsnog door middel van fysieke afstempeling plaatsvinden en kan slechts in bepaalde gevallen langs digitale weg worden verricht. De uitvoervalidatie van de factuur (of het soortgelijke bescheid) of het elektronische bescheid van in Nederland gekochte goederen die de EU, in de persoonlijke bagage van de niet-EU-reiziger, vanuit een andere EU-lidstaat verlaten kan door fysieke afstempeling dan wel geautomatiseerd plaatsvinden.

Met het oog op de benodigde wijzigingen wordt artikel 23a, derde lid, van de Uitvoeringsbeschikking omzetbelasting 1968 (Uitvoeringsbeschikking OB 1968) per 1 januari 2026 integraal vervangen, waarbij dat lid wordt opgesplitst in twee onderdelen. Met artikel 23a, derde lid, onderdeel a, Uitvoeringsbeschikking OB 1968 wordt er met ingang van 1 januari 2026 voor gezorgd dat een in Nederland gevestigde leverancier voor het aantonen van de aanspraak op toepassing van het btw-nultarief ter zake van door hem in Nederland aan niet-EU-reizigers geleverde goederen die in de persoonlijke bagage van de niet-EU-reiziger vanuit Nederland de EU worden uitgevoerd altijd moet beschikken over een digitaal aangeleverd document dat digitaal voor uitvoer is gevalideerd. Hiermee is het voor de in Nederland gevestigde leverancier niet langer mogelijk om de aanspraak op het btw-nultarief in die situaties aan te tonen door middel van een factuur, kopie-factuur of soortgelijk bescheid dat ‘fysiek’ voor uitvoer is voorzien van een visum (‘afgestempeld’). Met de aldus per 1 januari 2026 te introduceren verplichte digitale uitvoervalidatie wordt het voor de Douane en de Belastingdienst mogelijk om gerichter en efficiënter de uitvoer van de goederen en daarmee, in voorkomende gevallen, de aanspraak op toepassing van het btw-nultarief door de leverancier te controleren.

De wijze waarop de uitvoervalidatie van de factuur, kopie-factuur of het soortgelijke bescheid dan wel (vanaf 1 januari 2026) het digitaal aangeleverde document voor in Nederland gekochte goederen die in de persoonlijke bagage van de niet-EU-reiziger vanuit een andere lidstaat de EU worden uitgevoerd, is afhankelijk van de door die lidstaat gehanteerde systematiek. De validatie kan plaatsvinden door een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten van die lidstaat of door middel van een fysieke afstempeling door een daartoe bevoegde ambtenaar. Indien de betreffende lidstaat daar de mogelijkheid toe biedt kan validatie door een geautomatiseerd systeem vanaf 1 januari 2026 ook plaatsvinden doordat een met behulp van de app digitaal aangeleverd document wordt voorzien van een digitaal visum. Dit wordt opgenomen in artikel 23a, derde lid, onderdeel b, Uitvoeringsbeschikking OB 1968.

Artikel 23a Uitvoeringsbeschikking OB 1968 ziet op de toepassing van het btw-nultarief op in Nederland gekochte goederen die de niet-EU-reiziger in zijn persoonlijke bagage de EU uitvoert. Op grond van het eerste lid van dat artikel kan die uitvoer rechtstreeks vanuit Nederland dan wel vanuit één of meer andere lidstaten plaatsvinden. Met de onderhavige wijziging wordt in de aanhef van het derde lid van dat artikel bevestigd dat de in onderdeel a opgenomen verplichting van een digitale uitvoervalidatie (alsmede de in onderdeel b opgenomen verplichting) betrekking heeft op in Nederland gekochte goederen. Deze expliciete toevoeging beoogt in zoverre dus geen inhoudelijke verandering ten opzichte van de huidige situatie. Die inhoudelijke verandering is er wél vanaf 1 januari 2026 voor in Nederland gekochte goederen die door de niet-EU-reiziger rechtstreeks vanuit Nederland de EU worden uitgevoerd. Voor die situatie bepaalt artikel 23a, derde lid, onderdeel a, Uitvoeringsbeschikking OB 1968 dat aanspraak op het btw-nultarief alléén mogelijk is indien de uitvoer van de goederen door een geautomatiseerd systeem en, meer specifiek, met behulp van de app digitaal is gevalideerd. Voor in Nederland gekochte goederen die de niet-EU-reiziger vanuit een andere lidstaat de EU uitvoert bepaalt artikel 23a, derde lid, onderdeel b, Uitvoeringsbeschikking OB 1968 dat uitvoervalidatie kan blijven plaatsvinden door ofwel een geautomatiseerd systeem van of vanwege de bevoegde autoriteiten, indien de betreffende lidstaat daartoe de mogelijkheid biedt, ofwel een visum door fysieke afstempeling door een daartoe bevoegde ambtenaar.

Dit artikel regelt de inwerkingtreding.

De Staatssecretaris van Financiën, T. van Oostenbruggen

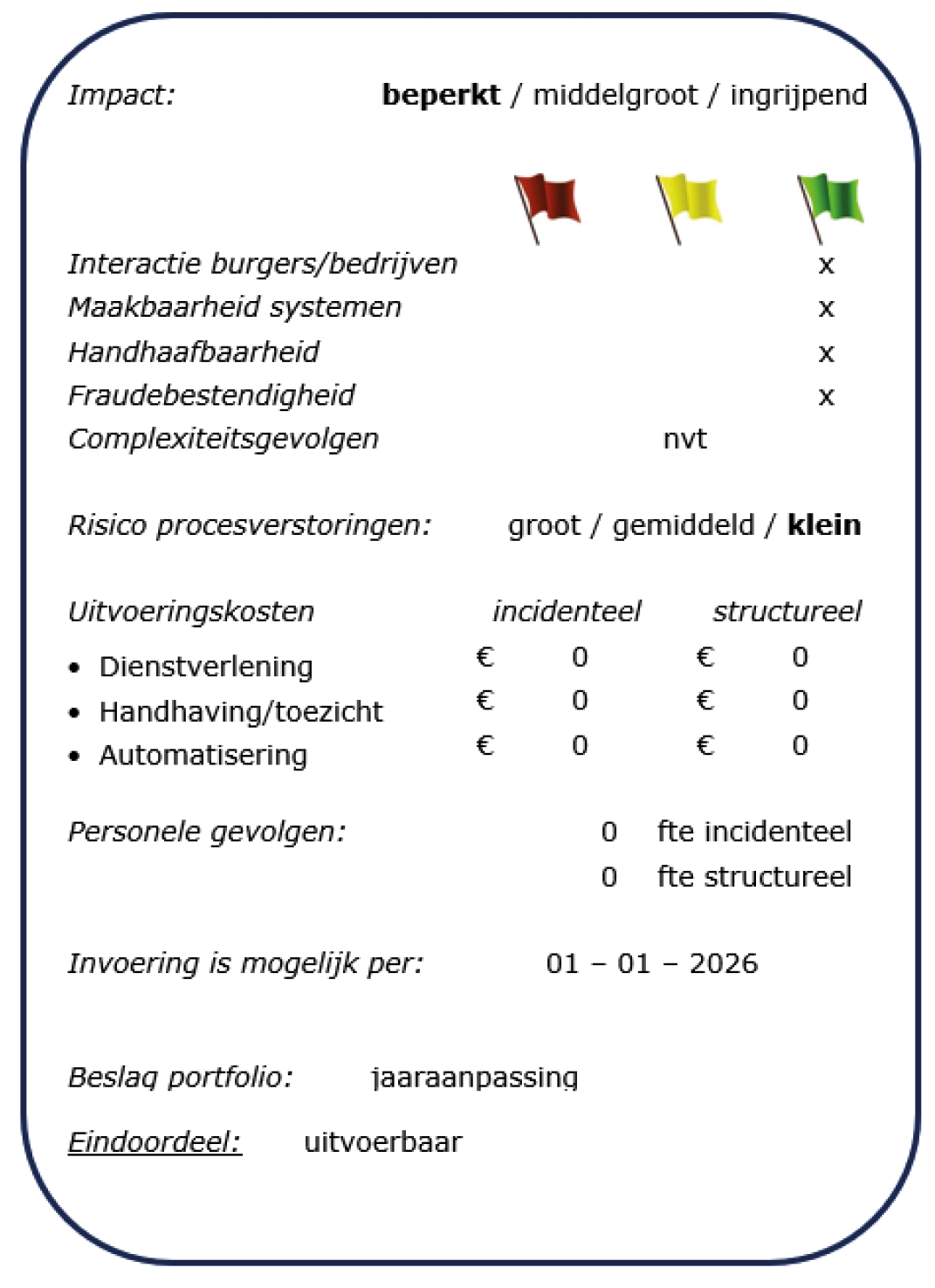

Beschrijving voorstel/regeling

Onder voorwaarden kunnen reizigers die niet in de EU wonen een verzoek doen tot teruggave van de btw op goederen die zij binnen de EU hebben gekocht. Door de factuur te voorzien van een visum (validatie), geeft de Douane aan dat de goederen de EU in de persoonlijke bagage van de niet-EU reiziger hebben verlaten (uitvoer). Op verzoek van de Douane wordt de regelgeving rondom deze validatie aangepast. Het visum kan momenteel ofwel geautomatiseerd door of vanwege de bevoegde autoriteit worden afgegeven ofwel door middel van een fysieke stempel door een daartoe bevoegde ambtenaar. Omdat fysieke afstempeling niet optimaal efficiënt is en op bijvoorbeeld luchthavens zorgt voor (lange) wachtrijen, komt die mogelijkheid voor wat betreft goederen die in Nederland zijn gekocht en vanuit Nederland de EU worden uitgevoerd te vervallen en wordt validatie van de uitvoer van die goederen gedigitaliseerd per 1 januari 2026. Op deze manier wordt het btw-teruggave proces gemoderniseerd en is in het gehele proces sprake van minder fysieke administratieve handelingen.

Interactie burgers/bedrijven

De communicatie richting burgers en bedrijven vindt plaats via de reguliere kanalen. De dienstverlening wordt met de wijziging beter.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

De aanpassingen maken dat deze maatregel beter handhaafbaar is.

Fraudebestendigheid

De aanpassingen maken de validatie fraudebestendiger.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

Er zijn geen incidentele of structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen. Op termijn zijn mogelijk minder medewerkers nodig in het btw-teruggaveproces.

Invoeringsmoment

Invoering is mogelijk per: 1 januari 2026.

Eindoordeel

Het voorstel is uitvoerbaar.

Een visum kan iedere vorm van autorisatie door de bevoegde autoriteit zijn, bijvoorbeeld een stempel op de (kopie-)factuur of het bescheid.

In voorkomende gevallen betaalt de niet-EU-reiziger bij de aankoop geen btw maar stelt hij voor dat bedrag zekerheid door middel van een reservering op de credit card. In die situatie kan de winkelier, indien wordt voldaan aan de voorwaarden, het btw-nultarief achteraf toepassen maar is teruggaaf van btw aan de niet-EU-reiziger niet aan de orde.

Zie artikel 35a van de Wet op de omzetbelasting 1968, voor zover van toepassing (de particuliere niet-EU-reiziger beschikt bijvoorbeeld niet over een btw-identificatienummer als bedoeld in het eerste lid, onderdeel d, van genoemd artikel 35a), en artikel 23a, eerste lid, van de Uitvoeringsbeschikking omzetbelasting 1968.

Hierbij gaat het om een geautomatiseerd systeem als bedoeld in artikel 23a, derde lid, onderdeel a, van de Uitvoeringsbeschikking omzetbelasting 1968 zoals dat ingevolge deze wijzigingsregeling met ingang van 1 januari 2026 komt te luiden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2025-6959.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.