Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Volkshuisvesting en Ruimtelijke Ordening | Staatscourant 2025, 41733 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Volkshuisvesting en Ruimtelijke Ordening,

Gelet op de artikelen 36a, vierde lid, 37, vierde lid, 49, eerste lid, en 54, eerste lid, van de Woningwet en de artikelen 16, tweede lid, 22, tweede lid, en 56, tiende lid, van het Besluit toegelaten instellingen volkshuisvesting 2015;

Besluit:

In artikel 49, eerste lid, onderdeel a, van de Woningwet wordt ‘39.556.579,74’ vervangen door ‘40.980.616,61’.

Het Besluit toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

A

In artikel 16, eerste lid, wordt ‘49.669’ vervangen door ‘51.537’ en wordt ‘54.847’ vervangen door ‘56.910’.

B

In artikel 22, tweede lid, wordt ‘55.416’ vervangen door ‘57.500’.

De Regeling toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

A

In artikel 22, elfde lid, wordt ‘1,0413’ vervangen door ‘1,0376’ en wordt ‘1,1279’ vervangen door ‘1,0805’.

B

Artikel 40 wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘4,5’ vervangen door ‘3,6’.

2. In onderdeel b wordt ‘4,6’ vervangen door ‘3,7’.

C

Bijlage 1 wordt vervangen door de bijlage, opgenomen als bijlage I bij deze regeling.

D

Bijlage 3 wordt vervangen door de bijlage, opgenomen als bijlage II bij deze regeling.

E

Bijlage 4 wordt vervangen door de bijlage, opgenomen als bijlage III bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Volkshuisvesting en Ruimtelijke Ordening, M.C.G. Keijzer

Aan de hand van de volgende twee stroomschema’s kan de toegelaten instelling het huishoudinkomen bepalen, zoals bedoeld in artikel 11, eerste lid, aanhef, en onder b, en artikel 22, eerste lid, aanhef, en onder b, van de Regeling toegelaten instellingen volkshuisvesting 2015 (verkoop met korting, respectievelijk woningtoewijzing in het kader van de DAEB).

Het vaststellen van het huishoudinkomen aan de hand van een inkomensverklaring van de Belastingdienst of een (voorlopige) aanslag IB van de Belastingdienst is verplicht, tenzij de uitzonderingsgevallen zoals omschreven in artikel 22, derde en vierde lid, van de ministeriële regeling zich voordoen (zie ook hierna).

Schema A. betreft toetsing aan de hand van gegevens van de Belastingdienst.

Schema B. moet worden toegepast indien gegevens van de Belastingdienst ontbreken.

Ter bepaling van het huishoudinkomen (in 2026) worden de verzamelinkomens uit het jaar 2025 respectievelijk 2024 geïndexeerd met index I1 (=1,0376) respectievelijk index I2 (=1,0805). Deze indices betreffen de factor waarmee het verzamelinkomen zoals dat door de Belastingdienst wordt vastgesteld dient te worden vermenigvuldigd gelet op de gemiddelde inkomensstijging in 2025, respectievelijk 2024.

De hoogten van I1 en I2 worden jaarlijks bij ministeriële regeling gepubliceerd.

Bepaal de samenstelling van het huishouden (woningzoekende en eventuele medebewoners, inclusief eventuele kinderen), en bepaal aan de hand daarvan of het huishoudinkomen moet worden getoetst.1 (zie uitzonderingen)

Toets huishoudinkomen van woningzoekende en overige leden huishouden (indien van toepassing; exclusief het inkomen van de eventuele kinderen) o.b.v. (voorlopige) aanslag IB of inkomensverklaring van de Belastingdienst.2 (zie uitzonderingen)

N.b. de aanwezigheid van kinderen in het huishouden dient te worden opgegeven om de voor het huishouden toepasselijke aftoppingsgrens voor de huurtoeslag te bepalen. Het inkomen van deze kinderen telt niet mee voor de toets.

Huishoudinkomen =

Verzamelinkomen als door Belastingdienst vastgesteld over 2025 × 1,0376, of

Verzamelinkomen als door Belastingdienst vastgesteld over 2024 × 1,0805

Bepaal of het huishoudinkomen:

– lager of gelijk is dan/aan de inkomensgrens voor het op grond van artikel 48, eerste lid, derde zin, van de wet geldende percentage toewijzingen aan de doelgroep van € 51.537 voor eenpersoonshuishoudens of de tijdelijk verhoogde inkomensgrens van € 56.910 voor meerpersoonshuishoudens (in 2026);

– hoger is dan de inkomensgrens voor het op grond van artikel 48, eerste lid, derde zin, van de wet geldende percentage toewijzingen aan de doelgroep € 51.537 voor eenpersoonshuishoudens of de tijdelijk verhoogde inkomensgrens van € 56.910 voor meerpersoonshuishoudens (in 2026).

N.b. de laatstbedoelde inkomensgrens is tevens de grens die geldt bij verkoop onder voorwaarden met korting als bedoeld in artikel 11, aanhef, van deze regeling.

Toets huishoudinkomen o.b.v. een door woningzoekende opgestelde en ondertekende inkomensverklaring en onderliggende bewijsstukken

Woningzoekende stelt een inkomensverklaring op en ondertekent deze. Deze verklaring dient minimaal de volgende elementen te bevatten:

• In geval van een lager inkomen dan volgens de Belastingdienst: de oorzaak van de inkomensverandering (bijv. andere baan, pensioen, ontslag)

• De geschatte omvang van het actuele huishoudinkomen, gebaseerd op:

– inkomen uit arbeid

– inkomen uit vermogen. Indien onveranderd, kan de woningzoekende verwijzen naar het inkomen uit vermogen (box 3), aangegeven op de inkomensverklaring van de Belastingdienst of naar de (voorlopige) aanslag IB

– vakantiegeld (eventueel hoogte)

– evt. 13e maand/eindejaarsuitkering

– evt. inkomen uit onderneming of freelance-activiteiten.

Controleer het door de woningzoekende geschatte actuele huishoudinkomen o.b.v. overgelegde bescheiden:

1. Jaaropgaven werkgever(s)/uitkeringsinstanties 2025:

Huishoudinkomen = het loon voor loonheffing (vermeld op de opgave als ‘fiscaal loon’, ‘loonheffing loon’, ‘LH-loon’, ‘heffingsloon’ of ‘loon voor loonbelasting/premies’) × 1,0376.

of,

2. Recente loonstrook/uitkeringsspecificatie (1 loonstrook/specificatie is voldoende):

Stap 1:

– Het loon voor loonheffing (zie uitleg vorige bullit) × 12 (indien loon/uitkering maandelijks wordt uitbetaald), of

– Het loon voor loonheffing (zie uitleg vorige bullit) × 13 (indien loon/uitkering per 4 weken wordt uitbetaald).

N.b.: Indien op een loonstrook incidentele beloningen of andere variabele inkomenscomponenten zijn aangegeven, bijv. overwerk, dan dienen deze niet te worden meegerekend. Bij twijfel kan de toegelaten instelling meerdere loonstroken van de woningzoekende verlangen.

Stap 2:

Indien het vakantiegeld niet maandelijks wordt uitgekeerd: uitkomst stap 1 × 1,08.

3. Bij inkomen uit onderneming dient een schatting te worden gemaakt van het belastbaar jaarinkomen (de winst, eventueel verminderd met de fiscaal toepasbare aftrekposten zoals zelfstandigenaftrek, startersaftrek of MKB-vrijstelling).

Voor het lopende jaar (2026) kan dit jaarinkomen vastgesteld worden aan de hand van de laatste winst- en verliesrekening, waarbij het aldus vastgesteld belastbaar inkomen (over 2025) vermenigvuldigd dient te worden met 1,0376. Voor het lopende jaar kan de verwachte winst bepaald worden op basis van een prognose.

Bij inkomen uit overige werkzaamheden (niet in loondienst en geen inkomen uit onderneming) wordt een schatting gemaakt van het belastbaar jaarinkomen uit de opbrengsten van die werkzaamheden minus de daarvoor gemaakte kosten.

Voor het lopende jaar (2026) kan dit jaarinkomen vastgesteld worden door het belastbaar jaarinkomen van 2025 te vermenigvuldigen met 1,0376. Voor het lopende jaar kan het betreffende belastbaar jaarinkomen bepaald worden op basis van een prognose.

Zie voor de inkomensgrenzen waaraan het huishoudinkomen moet worden getoetst: de bedragen bij laatste stap van toetsingsschema A.

Datum 1 oktober 2025

|

1. Algemeen |

|

Belangrijke wijzigingen |

|

Doel |

|

Onderzoeksobjecten |

|

De accountantsrapportages |

|

Verslaggeving woningcorporaties en procedures |

|

Duurzaamheidsverslaggeving |

|

2. Rubriek A: de controleverklaring met betrekking tot de jaarrekening en het bestuursverslag |

|

2.1 Doel |

|

2.2 Wet- en regelgeving die specifiek van toepassing is |

|

2.3 Materialiteit (betrouwbaarheid en nauwkeurigheid) |

|

2.4 Controleverklaring |

|

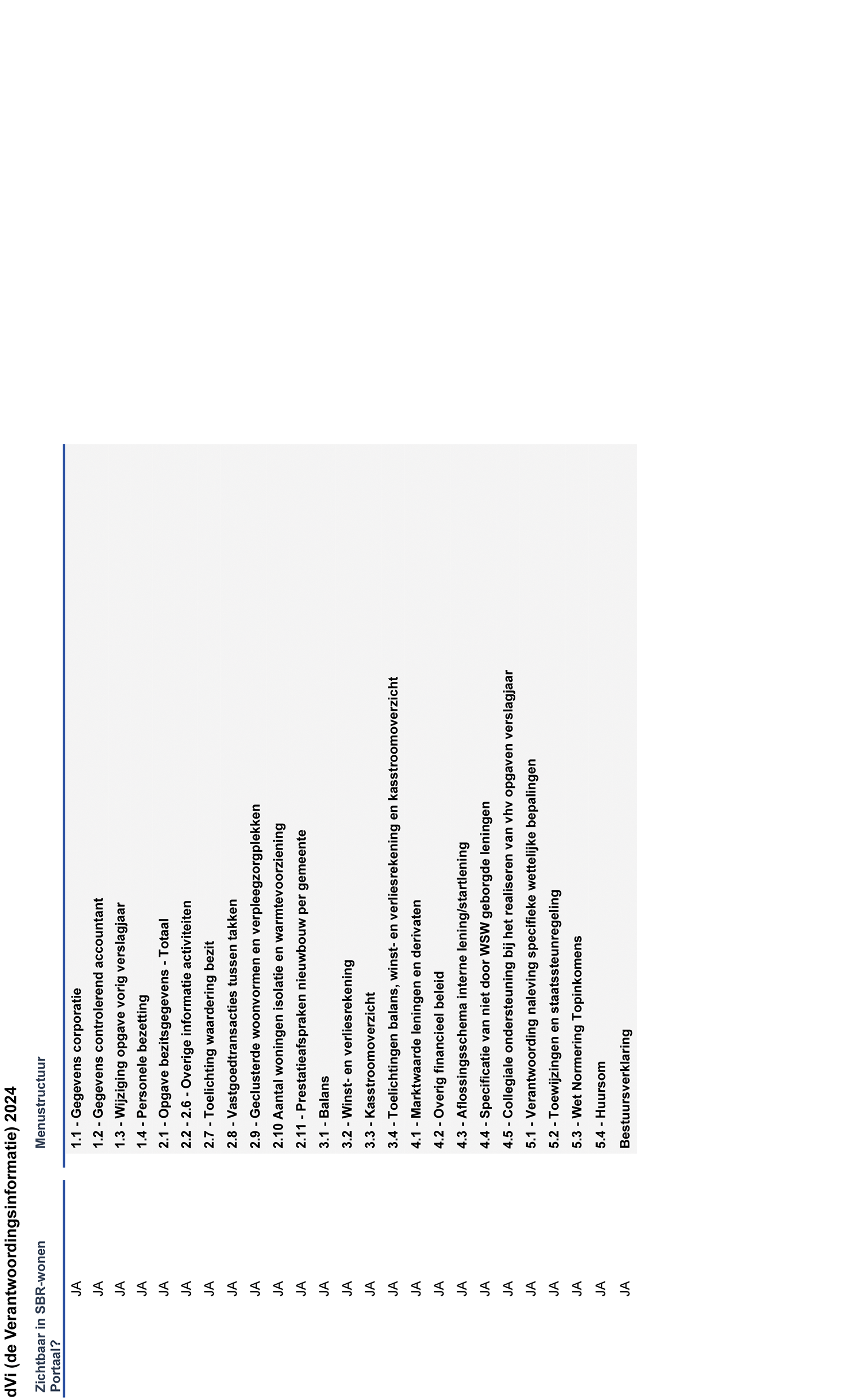

3. Rubriek B: het assurance-rapport met betrekking tot de naleving van specifieke wet- en regelgeving in de dVi over het verslagjaar |

|

3.1 Doel |

|

3.2 Regelgeving die specifiek van toepassing is |

|

3.3 Materialiteit |

|

3.4 Oordelen in het assurance-rapport |

|

3.5 Onderdelen assurance-rapport naleving specifieke wet- en regelgeving |

|

4. Rubriek C: het assurance-rapport met betrekking tot de dVi over het verslagjaar (cijfermatige verantwoording) |

|

4.1 Doel |

|

4.2 Specifiek van toepassing zijnde regelgeving |

|

4.3 Materialiteit |

|

4.4 Oordelen in het assurance-rapport |

|

4.5 Onderdelen assurance-rapport cijfermatige verantwoording |

Belangrijke wijzigingen

De Autoriteit woningcorporaties (Aw) steunt bij het uitvoeren van de toezichtstaken op de controlewerkzaamheden van de accountants bij woningcorporaties. Het accountantsprotocol beschrijft de minimale werkzaamheden van de accountants bij woningcorporaties.

Het accountantsprotocol wordt jaarlijks geactualiseerd. Dit gebeurt op basis van onder andere aangepaste wet- en regelgeving, gewijzigde inzichten, actuele ontwikkelingen en risico inschattingen. De controlewerkzaamheden beschreven in rubriek B en C zijn beperkt gewijzigd voor verslagjaar 2025.

Verder zijn door het hele accountantsprotocol tekstuele wijzigingen doorgevoerd en is de presentatie aangepast voor betere leesbaarheid. Waar in het protocol gesproken wordt over woningcorporaties, worden toegelaten instellingen volgens artikel 19 van de Woningwet bedoeld.

Rubriek A: de controleverklaring met betrekking tot de jaarrekening en het bestuursverslag

De Aw stelt geen specifieke eisen aan de controle van de jaarrekening. Rubriek A van het accountantsprotocol is feitelijk een samenvatting van de wet- en regelgeving die van toepassing is op de jaarrekening van woningcorporaties en op de controle door accountants bij woningcorporaties.

Sinds 1 januari 2020 zijn woningcorporaties met meer dan 5.000 verhuureenheden aangemerkt als Organisatie van Openbaar Belang (OOB)3. Door deze wijziging meldt de accountant situaties zoals beschreven in artikel 12 van de EU-verordening online bij de Aw.

De modelteksten voor de controleverklaring en de assurance-rapporten vindt u op de website van de Nederlandse Beroepsvereniging voor Accountants (NBA).

Rubriek B: het assurance-rapport over de naleving van specifieke wet- en regelgeving

Het accountantsprotocol wordt op één punt versoepeld: de controle op meervoudig aanbesteden bij maatschappelijk onroerend goed (MOG) komt te vervallen. Deze aanpassing volgt uit een analyse van de aanbestedingsplicht op dit onderdeel. Uit die analyse blijkt dat de Woningwet weliswaar een aanbestedingsplicht kent, maar geen specifieke verplichting tot meervoudig aanbesteden bij MOG voorschrijft. Op basis daarvan heeft de Aw besloten om de accountantscontrole op dit onderdeel te laten vervallen.

Rubriek C: het assurance-rapport over de cijfermatige informatie in de dVi

Geen inhoudelijke wijzingen. Het voorliggende accountantsprotocol over het verslagjaar sluit aan bij de nummering in de dVi.

Doel

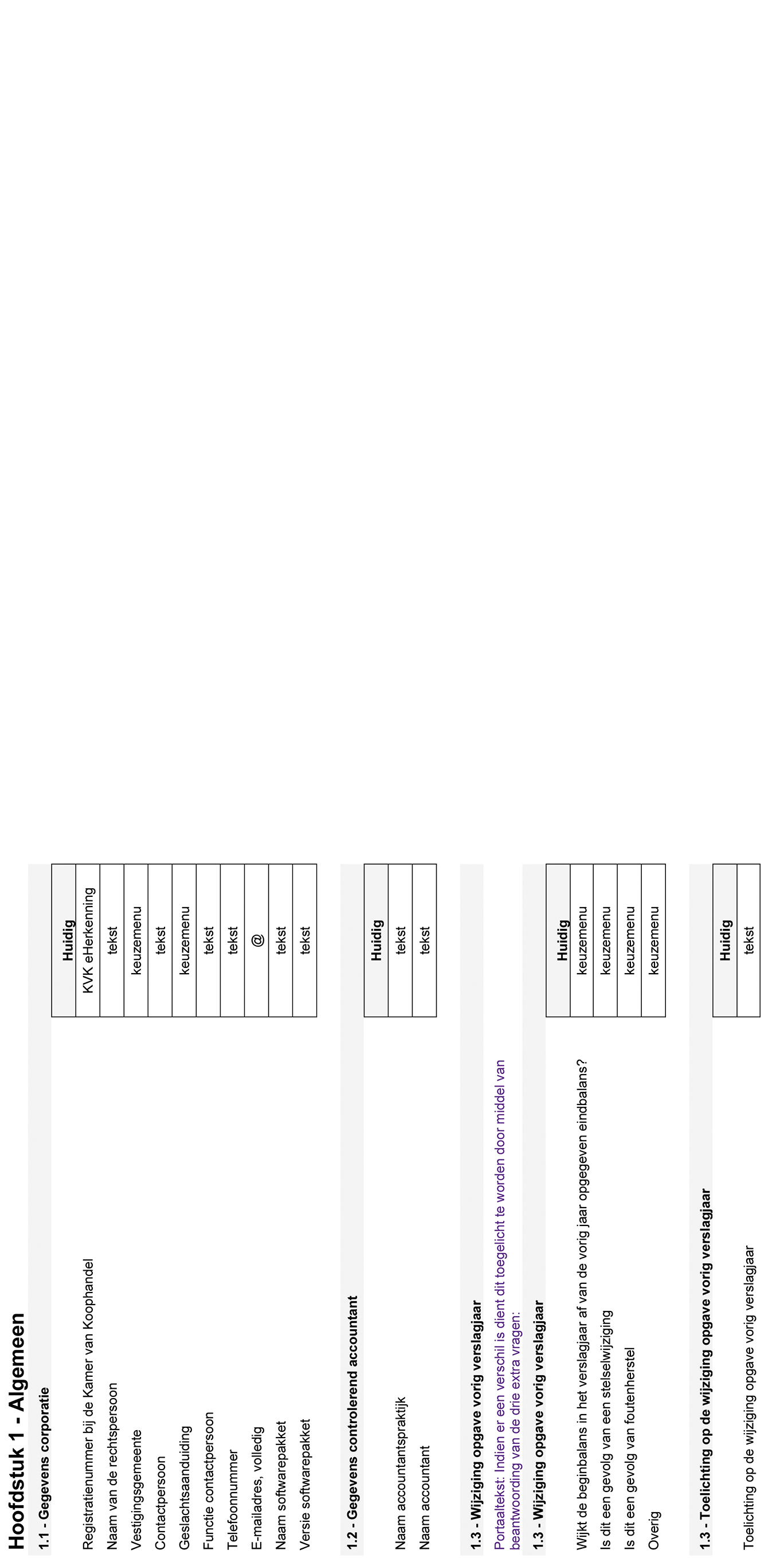

Volgens artikel 37 van de Woningwet geeft een woningcorporatie een registeraccountant of een accountant-administratieconsulent opdracht tot onderzoek met betrekking tot de volgende 3 objecten:

• De jaarrekening, zoals bedoeld in artikel 35 van de Woningwet.

• Het bestuursverslag, zoals bedoeld in artikel 36 van de Woningwet.

• Het overzicht, zoals bedoeld in artikel 36a lid 4 van de Woningwet.

Binnen deze opdracht valt het opstellen van:

a. Een verklaring over de getrouwheid van de jaarrekening. Volgens standaard 720 van de NV COS geeft deze verklaring ook een oordeel over de verenigbaarheid van dat bestuursverslag met die jaarrekening.

b. Een assurance-rapport over het volkshuisvestingsverslag en het overzicht, zoals bedoeld in artikel 36a, lid 4 van de Woningwet. In dit accountantsprotocol wordt geen afzonderlijk assurance-rapport gevraagd met betrekking tot het volkshuisvestingsverslag. Is het volkshuisvestingsverslag opgenomen in het bestuursverslag? Dan loopt dit wel mee in de toets zoals bedoeld onder a op deze pagina.

c. Een verslag over het onderzoek, zoals bedoeld in artikel 37, lid 1 van de Woningwet. Dit verslag stelt de accountant op voor het bestuur en de Raad van Commissarissen. Hierbij maakt de accountant ten minste melding van zijn bevindingen met betrekking tot de betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverstrekking.

Volgens artikel 37, lid 4 van de Woningwet, stelt bijlage 4 van de Regeling toegelaten instellingen volkshuisvesting (Rtiv) voorwaarden aan de werkzaamheden van de accountants van de woningcorporaties. Dit accountantsprotocol is de invulling hiervan. Doel van het protocol is om instructies te geven voor de werkzaamheden en rapportages van de accountant.

Het accountantsprotocol is getoetst op uitvoerbaarheid door de werkgroep Controleprotocollen (COPRO) van de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA). COPRO heeft het oordeel ‘Uitvoerbaar’ gegeven.

Bij een fusie (in het verslagjaar) tussen woningcorporaties is er overleg tussen de Aw, de betrokken woningcorporaties en de accountant. Dit overleg gaat over de toepassing van het accountantsprotocol en de tekst van de assurance-rapporten.

Onderzoeksobjecten

De onderzoeksobjecten voor de accountantswerkzaamheden bij woningcorporaties zijn:

• De jaarrekening en het bestuursverslag.

• De verantwoordingsgegevens over het verslagjaar op het terrein van de naleving van specifieke wet- en regelgeving. Dit is in de vorm van de dVi.

• De verantwoordingsgegevens over het verslagjaar op het terrein van de cijfermatige verantwoording. Dit is in de vorm van de dVi.

Deze onderzoeksobjecten en de accountantswerkzaamheden die daaraan zijn gekoppeld, worden in dit accountantsprotocol behandeld in de rubrieken A, B en C. Hierbij zijn de verdere doelstellingen per onderdeel uitgewerkt en vindt u de regelgeving die hierop specifiek van toepassing is. Verder worden per onderdeel verdere aanwijzingen voor de werkzaamheden van de accountant benoemd. Zie hiervoor hoofdstuk 2 tot en met 4.

De accountantsrapportages

De accountantswerkzaamheden met betrekking tot de onderzoeksobjecten leiden tot een aantal accountantsrapportages. Deze vindt u op de website van de NBA. De accountant levert de volgende rapportages:

A. Een controleverklaring over de jaarrekening en het jaarverslag van de woningcorporatie. Hiervoor gebruikt de accountant de tekst zoals opgenomen op de website van de NBA.

B. De accountant verstrekt een assurance-rapport over de naleving van de specifieke wet- en regelgeving zoals opgenomen in de dVi. Deze werkzaamheden zijn aan te merken als het uitvoeren van een assurance-opdracht met een redelijke mate van zekerheid volgens standaard 3000A (NV COS). De accountant gebruikt voor het assurance-rapport de tekst zoals opgenomen op de website van de NBA.

C. De accountant verstrekt een assurance-rapport over de cijfermatige verantwoording over het verslagjaar, inclusief de verantwoording over de woningtoewijzingen en de WNT. Deze werkzaamheden zijn aan te merken als het uitvoeren van een assurance-opdracht met een redelijke mate van zekerheid volgens standaard 3000A (NV COS). De accountant gebruikt voor het assurance-rapport de tekst zoals opgenomen op de website van de NBA.

D. Het accountantsverslag, zoals bedoeld in artikel 37, lid 1 van de Woningwet.

Verslaggeving woningcorporaties en procedures

Volgens artikel 38 van de Woningwet stuurt de woningcorporatie jaarlijks vóór 1 juli de jaarrekening, het bestuursverslag en volkshuisvestingsverslag, de controleverklaring, de assurance-rapporten en het accountantsverslag aan de verantwoordelijke minister.

Duurzaamheidsverslaggeving

Eind november 2022 is de Europese richtlijn duurzaamheidsrapportage door de EU aangenomen. Deze richtlijn is ook bekend als de Corporate Sustainability Reporting Directive (CSRD). De CSRD verplicht ondernemingen (waarop Titel 9 van boek 2 van het Burgerlijk Wetboek van toepassing is) om te rapporteren over niet-financiële informatie, zoals impact op het milieu en het sociale domein. Woningcorporaties zijn vaak georganiseerd als stichting of vereniging. Zij worden (vooralsnog) niet gezien als ‘ondernemingen’ op grond van de richtlijn voor jaarverslaggeving. Daarom is de CSRD vooralsnog niet van toepassing voor woningcorporaties.

Het doel van de werkzaamheden van de accountant, zoals bedoeld in artikel 37 van de Woningwet, is:

• Nagaan of de jaarrekening, zoals bedoeld in artikel 35 van de Woningwet, een getrouw beeld geeft van vermogen en resultaat. En nagaan of de jaarrekening ook voldoet aan de vereisten volgens artikel 30 en 31 van het Besluit toegelaten instellingen volkshuisvesting (Btiv) en artikel 14, 14a en 15 van de Rtiv.

• Nagaan of het bestuursverslag, voor zover de accountant dat kan beoordelen, is opgesteld in overeenstemming met de vereisten uit artikel 30 van het Btiv. En nagaan of deze met de jaarrekening verenigbaar is en geen materiële afwijkingen heeft, in overeenstemming met standaard 720 (NV COS).

• Nagaan of in de toelichting bij de jaarrekening de gebeurtenissen na balansdatum zijn vermeld.

De accountant geeft de uitslag van zijn onderzoek van de eerste 2 punten weer in een controleverklaring. Daarbij houdt de accountant rekening met de overige bij of volgens de wet gestelde eisen.

Voor de uitkomst van het onderzoek bij het 3e punt mag de accountant volstaan met de vermelding van de gebleken tekortkomingen in de paragraaf ‘overige bij of krachtens de wet gestelde eisen’ in de controleverklaring.

• Woningwet.

• Besluit toegelaten instellingen volkshuisvesting (Btiv).

• Regeling toegelaten instellingen volkshuisvesting (Rtiv).

• Titel 9 Burgerlijk Wetboek 2 (BW 2), Richtlijn 645 en overige Richtlijnen voor de Jaarverslaggeving.

• Wet normering topinkomens (WNT) en Regeling Controleprotocol WNT.

Werkzaamheden ten aanzien van het bestuursverslag bij de jaarrekening:

• De controle van de accountant of het bestuursverslag volgens de bepalingen van artikel 391 BW 2 is opgesteld. En of deze met de jaarrekening verenigbaar is.

• Of het bestuursverslag in het licht van de gekregen kennis en begrip tijdens het onderzoek van de jaarrekening wat betreft de rechtspersoon en zijn omgeving materiële onjuistheden bevat.

• Of de vereiste gegevens uit artikel 392 lid 1 van BW 2, onderdelen b tot en met f zijn toegevoegd.

Bij de controle past de accountant de algemene (voor de jaarrekeningcontrole geldende) betrouwbaarheids- en nauwkeurigheidsnormen toe. Het is de verantwoordelijkheid van de accountant om deze normen te bepalen, met inachtneming van wat hierover in de NV COS is opgenomen. Voor de werkzaamheden die volgen uit de Regeling Controleprotocol WNT, is de materialiteit die in dat protocol is opgenomen van toepassing.

Voor de controleverklaring gebruikt de accountant de tekst die is opgenomen op de website van de NBA.

Het doel van de werkzaamheden van de accountant die leiden tot een assurance-rapport is om een redelijke mate van zekerheid te geven over de nauwkeurigheid en volledigheid van de opgave in onderdeel 5.1 (Verantwoording naleving specifieke wettelijke bepalingen) van de dVi.

De accountant controleert of de verantwoording over de onderwerpen die in paragraaf 3.5 van dit protocol staan nauwkeurig en volledig is. Dit houdt in dat de accountant toetst of aan de relevante onderdelen van de wet- en regelgeving is voldaan. De accountant stelt vast dat de verantwoording in onderdeel 5.1 van de dVi nauwkeurig en volledig is.

Voor zover deze niet al in de betreffende paragraaf van dit protocol specifiek zijn benoemd, is de volgende regelgeving en toelichtingen van toepassing op de werkzaamheden van de accountant:

• De Woningwet.

• Het Btiv.

• De Rtiv.

• Vraag en antwoord met betrekking tot derivaten, de website van de Aw.

De materialiteit voor de verschillende onderdelen in rubriek B (zie paragraaf 3.5) staat in het onderstaande schema.

|

Punt |

Materialiteit 0%1 |

Overige materialiteit2 |

Rapportering-grenzen 0%3 |

|---|---|---|---|

|

1 |

Onderdeel verstrekken van vermogen aan verbindingen |

Garantstellingen aan verbindingen |

|

|

2 |

X |

X |

|

|

3 |

X |

||

|

4 |

X |

Een materialiteit van 0% geldt, in die zin dat de uitkomst goed (geen afwijking van regelgeving), fout (wel afwijking van regelgeving) of onzeker (onzekerheid over de afwijking van de regelgeving) is.

Dit betekent dat de accountant alle geconstateerde afwijkingen bij deze onderdelen toelicht in een aparte paragraaf in het assurance-rapport (‘Overige aangelegenheden’). Ook als dit geen invloed heeft op het afgegeven oordeel.

Het assurance-rapport strekt zich uit over de genoemde 4 onderdelen. De accountant verstrekt per onderdeel een afzonderlijk oordeel. De accountant omschrijft en onderbouwt een afwijkend oordeel in het assurance-rapport.

Deze paragraaf beschrijft de controlewerkzaamheden met betrekking tot een aantal specifieke artikelen uit de geldende regelgeving. Het gaat om bepalingen wat betreft:

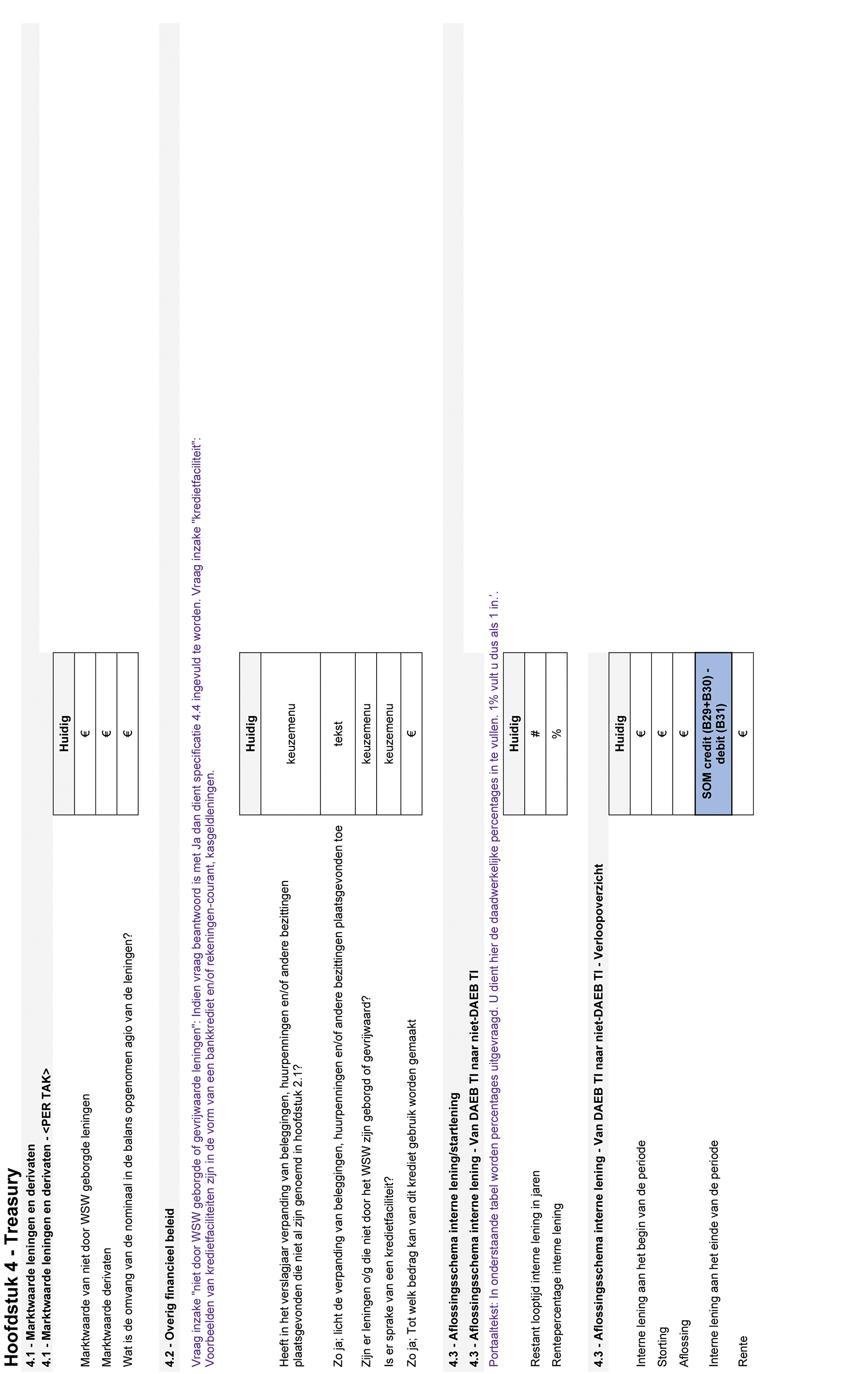

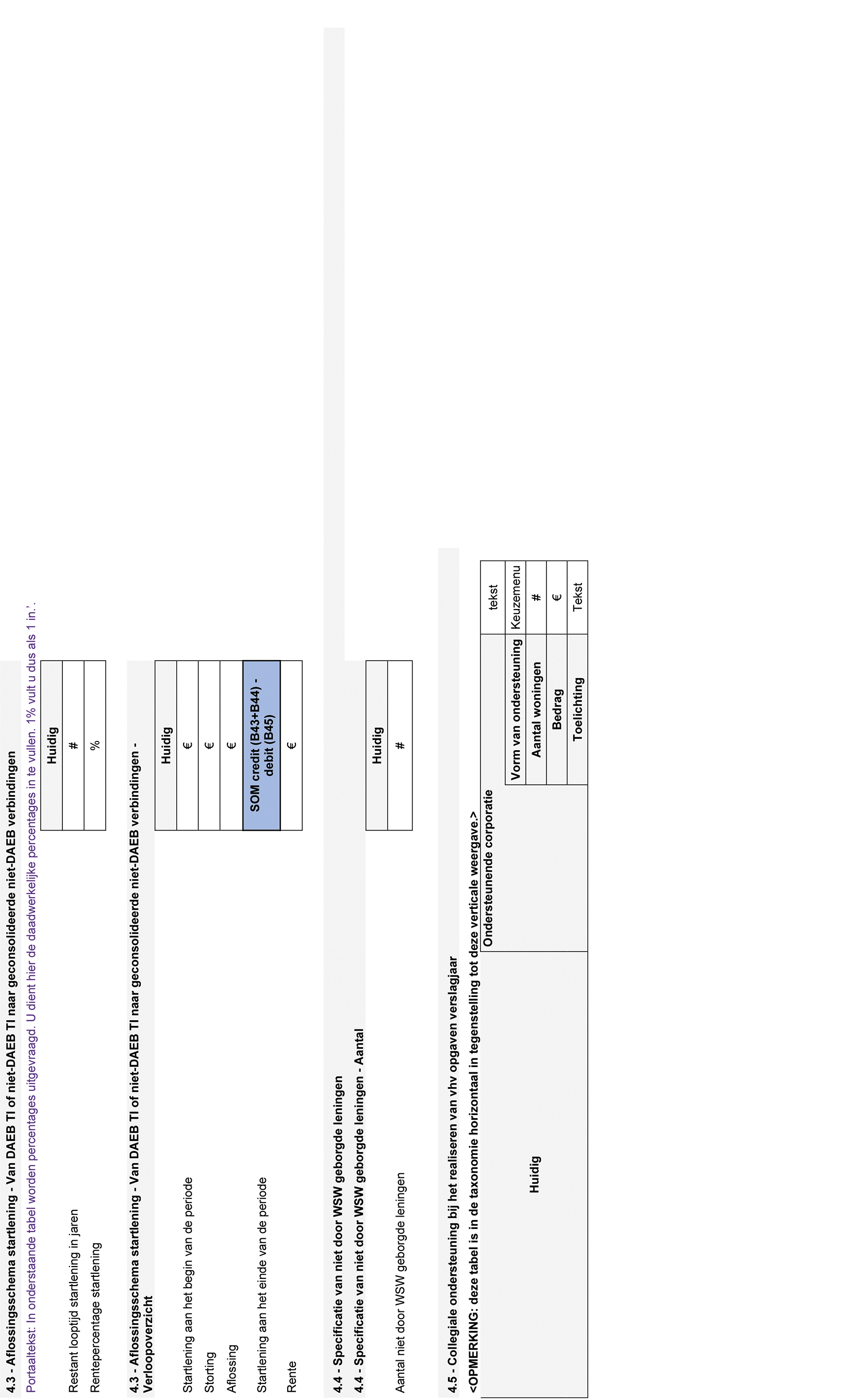

1. Het verschaffen van vermogen aan verbindingen en het verstrekken van garantstellingen aan verbindingen. Woningwet artikel 21a, lid 2.

2. Het vervreemden van woongelegenheden aan natuurlijke personen voor eigen bewoning en maatschappelijk vastgoed aan huurders. Btiv artikel 22 en Rtiv artikel 9, 10, 11 en 12a.

3. Het gebruik van financiële derivaten, reglementen financieel beleid en beheer en artikel 106 tot en met 108 van het Btiv.

4. Het sluiten van overeenkomsten met derden wat betreft de huur of verhuur van woningen. Btiv, artikel 58.

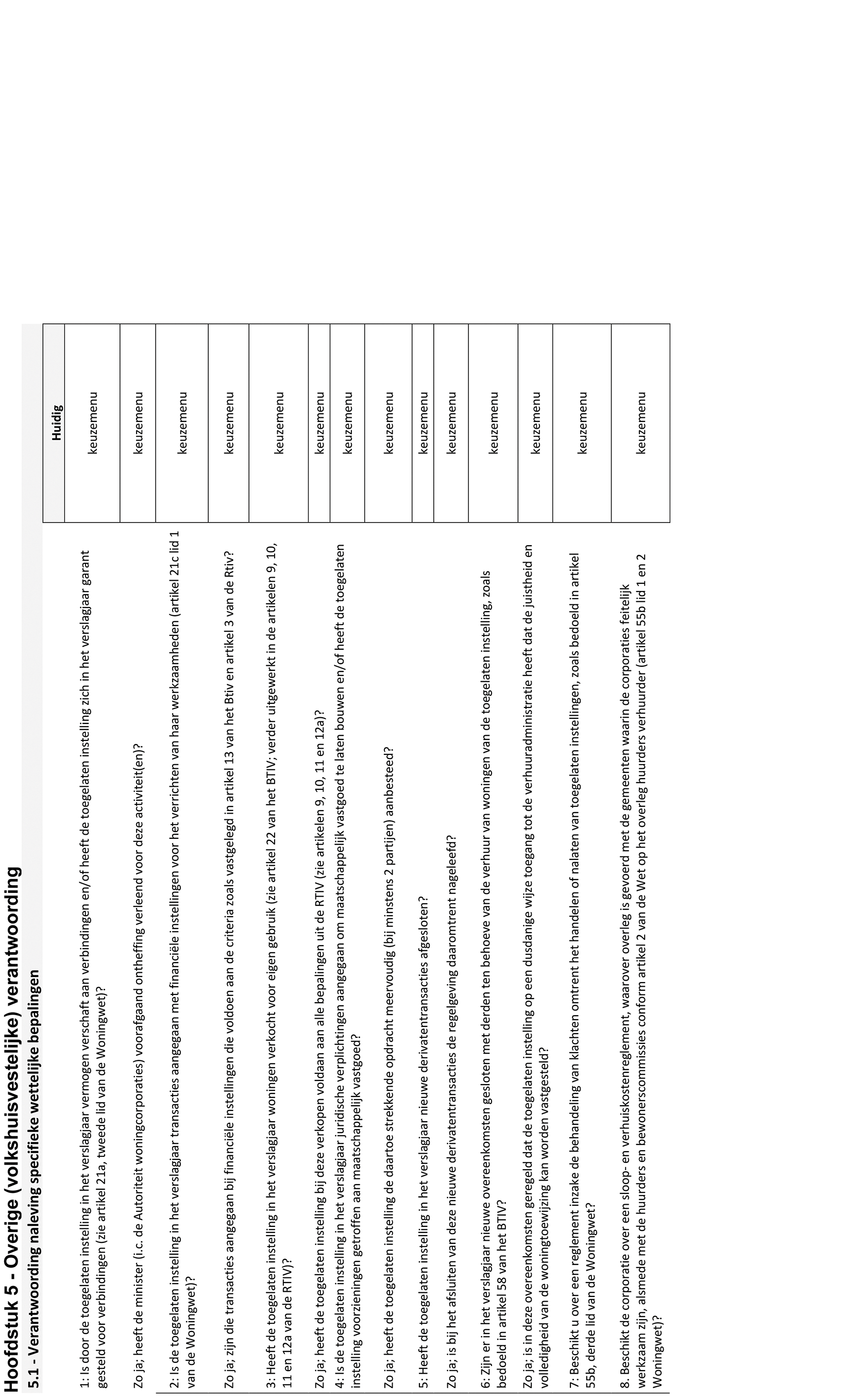

Over de naleving van deze wettelijke bepalingen heeft de woningcorporatie verantwoording afgelegd in onderdeel 5.1 (Verantwoording naleving specifieke wettelijke bepalingen) van de dVi.

1. Onderdeel dVi 5.1.1: het verschaffen van vermogen aan verbindingen en het verstrekken van garantstelingen aan verbindingen.

• De accountant stelt vast dat de verantwoording door de woningcorporatie in onderdeel 5.1.1 van de dVi nauwkeurig en volledig is.

Vermogen verschaffen aan verbindingen

De accountant stelt vast dat de woningcorporatie in het verslagjaar aan verbindingen geen aanvullend of ander vermogen heeft verschaft (Woningwet artikel 21a, lid 2). Heeft de woningcorporatie wel vermogen verschaft? Dan stelt de accountant vast dat er ontheffing is verleend zoals bedoeld in de Woningwet, artikel 21a, lid 3. De controle op het verschaffen van vermogen aan verbindingen, heeft betrekking op verbindingen zoals bedoeld in de Woningwet artikel 1, lid 2 onder a (dochtermaatschappij), b (deelneming in de zin van artikel 24c BW2) en c (duurzame band).

Voor alle vermogensverschaffingen van € 250.000 of hoger stelt de accountant vast dat de vereiste ontheffing is verleend. Dit drempelbedrag geldt alleen voor de controle en de conclusie van de accountant. Voor de woningcorporaties gelden de normale wettelijke bepalingen.

|

Toelichting Op grond van artikel 21a, lid 2 van de Woningwet mag de woningcorporatie geen aanvullend vermogen aan verbindingen verschaffen. De accountant stelt vast dat de verantwoording in onderdeel 5.1.1 van de dVi nauwkeurig en volledig is. Onder verschaffen van vermogen wordt in dit verband onder andere het storten van aandelenkapitaal en/of het verstrekken van een financiering verstaan. Op een andere manier vermogen verschaffen (al dan niet via de rekening courant) zoals via verkapt vermogen, schenkingen en dergelijke is per definitie niet toegestaan. Duurzame band Om te bepalen of er sprake is van een ‘duurzame band’ hanteert de accountant het volgende kader dat volgt uit de Woningwet, de memorie van toelichting, het BW en de jurisprudentie. Er is sprake van een duurzame band als één of meerdere van de volgende punten van toepassing is: • De toegelaten instelling stemrechten heeft in de algemene vergadering. • Er is sprake van een bestuurlijke band of financiële band. Let op: het uitsluitend verstrekken van financiering is niet voldoende om van een duurzame band te kunnen spreken. • De duurzame band kan uit de statuten van de verbinding worden afgeleid, bijvoorbeeld bij een dochterstichting. • Er is sprake van een duurzame band zoals bedoeld in artikel 2:24c lid 1 BW. Uit de memorie van toelichting op dat artikel kan worden afgeleid dat er een oogmerk moet bestaan om duurzaam verbonden te zijn. Hiermee wordt een en ander afgebakend ten opzichte van de ‘eenvoudige belegging’. • Er is sprake van exclusieve invloed op de benoeming van het bestuur van de verbinding. • Er is sprake is van bezit van 100% van de aandelen. Onder duurzame band valt niet het alleen hebben van een langdurige contractuele relatie. Een Vereniging van Eigenaren (VvE) is op grond van artikel 1 van de Woningwet geen verbonden onderneming. |

Garantstellingen verstrekken aan verbindingen

De accountant stelt vast dat de woningcorporatie in het verslagjaar geen nieuwe garantstellingen aan haar verbindingen heeft verleend. Heeft de woningcorporatie wel nieuwe garantstellingen verleend? Dan stelt de accountant vast dat er ontheffing is verleend, zoals bedoeld in artikel 21a, lid 3 van de Woningwet. De controle op het verschaffen van garantstellingen aan verbindingen heeft betrekking op verbindingen als bedoeld in de Woningwet artikel 1, lid 2 onder a (dochtermaatschappij), b (deelneming in de zin van artikel 24c boek 2 van het BW) en c (duurzame band).

|

Toelichting Op grond van artikel 21a, lid 2 van de Woningwet mag de woningcorporatie geen nieuwe of aanvullende garantstellingen verstrekken. Voor garantstellingen die vóór 1 juli 2015 zijn verstrekt, geldt dat woningcorporaties deze alleen mogen inzetten voor activiteiten die voor 1 juli 2015 zijn gestart. Dit geldt ook voor activiteiten waarvan uit schriftelijke stukken die alleen op die werkzaamheden betrekking hebben, blijkt dat de start daarvan al voor 1 juli 2015 was voorgenomen. De accountant stelt vast dat de verantwoording in onderdeel 5.1.1 van de dVi nauwkeurig en volledig is. De accountant stelt vast dat er in het verslagjaar door de woningcorporatie geen nieuwe garantstellingen, zonder ontheffing zijn verstrekt. Onder garantstelling valt hier elke verklaring dat de woningcorporatie aansprakelijk is voor schulden van de verbonden onderneming, anders dan vermindering van de waarde van het gestorte aandelenkapitaal of de afgegeven lening. Voor een vernieuwing of verlenging van een bestaande garantstelling heeft een woningcorporatie vooraf ontheffing nodig. Om te bepalen of er sprake is van een ‘duurzame band’ gebruikt de accountant het kader in de toelichting bij ‘Verschaffen van vermogen aan verbindingen’. Op grond van artikel 35 van de Woningwet is het voor de woningcorporatie niet toegestaan om een 403 verklaring (zie artikel 403 BW2) af te geven voor verbindingen. |

2. Onderdeel dVi 5.1.3: vervreemding woongelegenheden aan natuurlijke personen voor eigen bewoning en maatschappelijk vastgoed aan huurders.

• De accountant stelt vast dat de verantwoording van de woningcorporatie in onderdeel 5.1.3 van de dVi nauwkeurig en volledig is.

De accountant onderzoekt of de woningcorporatie in het verslagjaar heeft voldaan aan de verkoopregels uit de Woningwet, Btiv en Rtiv. Om te bepalen of een vervreemding valt in deze periode, is de datum van het transport van de onroerende zaak bij de notaris bepalend. Voor de werkzaamheden in deze paragraaf geldt dat er geen onderscheid is tussen vervreemding van bestaande woongelegenheden en de vervreemding van nieuwbouw woongelegenheden.

De accountant stelt vast dat de verantwoording in onderdeel 5.1.3 van de dVi nauwkeurig en volledig is. Daartoe stelt de accountant vast dat de woningcorporatie in het verslagjaar voldoet aan de regelgeving voor het vervreemden van woongelegenheden en gebouwen met een maatschappelijke gebruiksbestemming. Dit is beschreven in artikel 45, lid 2, onderdeel d van de Woningwet en bijlage 2 en 3 van het Btiv. En in artikel 27, lid 1, aanhef en onderdeel a, van de Woningwet, artikelen 22 tot en met 25 van het Btiv en artikelen 9 tot en met 12a van de Rtiv.

Om na te gaan of de verantwoording in onderdeel 5.1.3 van de dVi nauwkeurig en volledig is, stelt de accountant vast:

• Dat wanneer woongelegenheden zijn verkocht aan natuurlijke personen voor eigen bewoning voor een prijs lager dan 90% van de getaxeerde marktwaarde vrij van huur en gebruik of meest actuele WOZ-waarde, er is voldaan aan artikel 22 van het Btiv. Vervreemdingen waarbij goedkeuring als bedoeld in de Woningwet artikel 27, lid 1, aanhef en onderdeel niet is vereist, zijn in het geval van vervreemdingen aan natuurlijke personen voor eigen bewoning onder andere afhankelijk van de hoogte van het kortingspercentage. In sommige gevallen is daarbij de hoogte van het huishoudinkomen van belang. Als dit van toepassing is, betrekt de accountant dit laatste punt bij de werkzaamheden. Ook stelt de accountant vast of de huishoudinkomenstoets nauwkeurig is uitgevoerd, zoals bepaald in artikel 11 van de Rtiv. Een onderdeel van de werkzaamheden is een gegevensgerichte deelwaarneming op vervreemdingen van woongelegenheden aan natuurlijke personen voor eigen bewoning tegen een prijs lager dan 90% van de getaxeerde marktwaarde vrij van huur en gebruik of meest recente WOZ-waarde. De accountant bepaalt de omvang van de deelwaarneming op basis van ‘professional judgement’.

• Dat de regelgeving met betrekking tot de bepaling van de waarde bij verkoop van woongelegenheden aan natuurlijke personen voor eigen bewoning is nageleefd. Dit staat beschreven in artikel 9 van de Rtiv. Een gegevensgerichte deelwaarneming is onderdeel van deze werkzaamheden. Bij verkoopovereenkomsten is een actueel gevalideerd taxatierapport gebruikt dat voldoet aan de vereisten zoals staat in artikel 9 van de Rtiv. Of de meest recente WOZ-beschikking. Het taxatierapport is maximaal 6 maanden geldig, afgezet tegen de datum van de verkoopovereenkomst. Een ouder taxatierapport van maximaal 24 maanden oud mag gebruikt worden als er een markttechnische update is verricht. Deze markttechnische update is maximaal 3 maanden oud. In alle gevallen mag het taxatierapport niet zijn opgesteld door de verkopende makelaar.

• Dat er bij vervreemding van maatschappelijk vastgoed aan de huurder die direct voorafgaand aan de vervreemding het vastgoed huurde minimaal de getaxeerde marktwaarde vrij van huur en gebruik of de meest recente WOZ-waarde is betaald en voldoet aan artikel 22, lid 1, sub b, ii en artikel 22, lid 4 van het Btiv.

• Om te bepalen of de verantwoording in onderdeel 5.1.3 van de dVi nauwkeurig en volledig is stelt de accountant vast of bij vervreemdingen van onroerende zaken (waar geen voorafgaande goedkeuring is vereist) aan de daarvoor geldende voorwaarden is voldaan.

|

Toelichting Voor vervreemding van onroerende zaken is voorafgaande goedkeuring van de minister vereist. Dit staat in artikel 27, lid 1 aanhef en onderdeel a van de Woningwet. In artikel 22 van het Btiv zijn uitzonderingen op de goedkeuring bepaald. Voor wat betreft de vervreemding van woongelegenheden zijn de uitzonderingen op de goedkeuringsvereiste als volgt: • De vervreemding aan een andere woningcorporatie. • De vervreemding aan een natuurlijke persoon voor eigen gebruik tegen ten minste 90% van de getaxeerde marktwaarde vrij van huur en gebruik of de meest recente WOZ-waarde. • Als die persoon een bloed- of aanverwant in de eerste graad is van die persoon die hierin zijn hoofdverblijf heeft of zal hebben. • Vervreemding onder voorwaarden zoals deze zijn bepaald in artikel 22 van het Btiv. • De vervreemding van vastgoed waarvan de verbonden onderneming eigenaar is of vervreemding van vastgoed waar een verbinding eigenaar van is. |

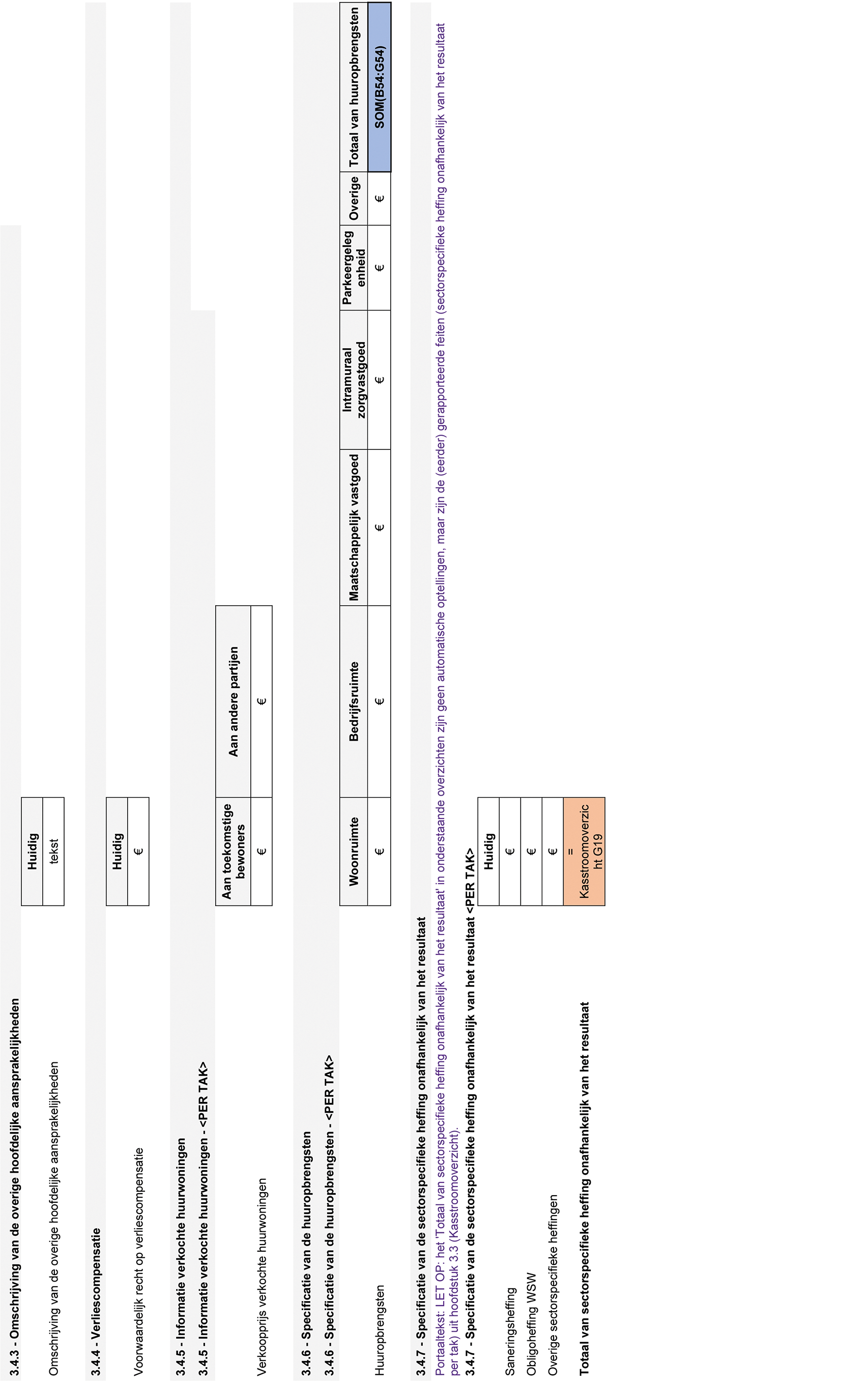

Verkoop onder voorwaarden

In Richtlijn 645 van de Richtlijnen voor de Jaarverslaggeving wordt het volgende niet gekwalificeerd als een verkooptransactie volgens Richtlijn 270:

‘Verkoop van een woning door de woningcorporatie met een terugkoopplicht en verkoop met een terugkooprecht tegen een prijs die significant lager is dan de verwachte reële waarde op het terugkoopmoment.’

Dit is omdat de woningcorporatie niet alle belangrijke rechten op economische voordelen en alle belangrijkste risico’s heeft overgedragen aan de koper. Het is belangrijk om te vermelden dat dergelijke transacties in relatie tot de regelgeving wel kwalificeren als verkooptransactie. De ‘normale’ bepalingen wat betreft de correcte toepassing van de kortingspercentages, melding van verkopen en de bepaling van de waarde bij vervreemdingen zijn van toepassing.

3. Onderdeel dVi 5.1.5: gebruik van derivaten artikelen 106 tot en met 108 van het Btiv.

• De accountant stelt vast dat de verantwoording van de woningcorporatie in onderdeel 5.1.5 van de dVi nauwkeurig en volledig is.

In het reglement financieel beleid en beheer van de corporatie staan de bepalingen voor derivaten. De Aw heeft vastgesteld dat deze bepalingen in overeenstemming zijn met het gestelde in de artikelen 106 tot en met 108 van het Btiv.

Op grond van de artikelen 104 tot en met 108 van het Btiv en artikel 41 en 43 van de Rtiv gelden de bepalingen voor derivaten en beleggingen zowel voor woningcorporaties als dochtermaatschappijen en verbonden ondernemingen. Om te bepalen of de verantwoording in onderdeel 5.1.5 van de dVi nauwkeurig en volledig is, controleert de accountant of de aangegane derivatentransacties in het verslagjaar zijn toegestaan volgens het reglement zoals bedoeld in artikelen 55 en 55a van de Woningwet en artikelen 105, 106 en 107 van het Btiv. De accountant stelt vast dat:

• Er geen andere derivaten zijn afgesloten dan rentecaps en payer swaps, gericht op het afdekken van opwaartse renterisico’s op bestaande variabele leningen. Voor de payer swaps geldt dat de looptijd niet langer is dan het lopende jaar en de eerstvolgende 9 kalenderjaren daarna. Dit staat in artikel 107, lid 1 sub a van het Btiv. De financiële derivaten alleen zijn aangetrokken in euro’s en van financiële instellingen met minimaal een single A-rating of een daarmee vergelijkbare rating, afgegeven door ten minste 2 van de 3 ratingbureaus Moody’s, Standard and Poor’s en/of Fitch. De minimale rating van tegenpartijen was op het moment van afsluiten van het derivaat minimaal single A (artikel 13 lid 2 sub a van het Btiv). De woningcorporatie heeft alleen financiële derivaten aangetrokken van een financiële instelling, als zij door deze instelling in het kader van de zorgplichtregels van de Wet op het financieel toezicht, in het bijzonder artikel 4:90, als ‘niet professionele belegger’ is beschouwd. Zie artikel 107, lid 2 sub a van het Btiv.

• In het kader van de aangetrokken derivatencontracten geen clausules zijn gehanteerd die op enige manier de uitoefening van het toezicht op de woningcorporaties kunnen belemmeren (artikel 106, lid 2 van het Btiv).

• De modelovereenkomst en raamovereenkomst zoals beschreven in artikel 107, lid 2 sub b en c van het Btiv en de bijlagen 6 en 7 van de Rtiv zijn gehanteerd.

• Er geen leningen met embedded derivaten zijn afgesloten, anders dan basisrenteleningen als hiermee sprake is van het elimineren van toezichtbelemmerende bepalingen. Hierbij geldt dat het plan van aanpak daarvoor is goedgekeurd door de minister. Dit staat in artikel 107, lid 1 sub b van het Btiv.

De accountant betrekt bij zijn onderzoek van bovenstaande punten ook de vragen en antwoorden over derivaten (op de website van de Aw).

4. Onderdeel dVi 5.1.6: Verhuur van woongelegenheden via derden.

• De accountant stelt vast dat de verantwoording in onderdeel 5.1.6 van de dVi nauwkeurig en volledig is.

De accountant stelt vast of er in het verslagjaar nieuwe overeenkomsten zijn gesloten wat betreft verhuur van woongelegenheden via derden (intermediaire verhuur). En zo ja, of in deze overeenkomsten de toegankelijkheid van de verhuuradministratie van de derde partij zo is geregeld dat de nauwkeurigheid en volledigheid van de verhuringen kan worden vastgesteld, zoals bepaald in artikel 58 van het Btiv.

Het doel van de werkzaamheden van de accountant, zoals bedoeld in artikel 37 van de Woningwet, die leiden tot een assurance-rapport is om een redelijke mate van zekerheid te verlenen over de nauwkeurige en volledige weergave van een specifiek aantal onderdelen uit het overzicht van de dVi over het verslagjaar. Dit is inclusief verantwoording over woningtoewijzingen.

Voor verslagjaar 2025 geldt dat de hieronder opgesomde regelgeving en toelichtingen daarop (voor zover deze niet al in de betreffende paragraaf van dit protocol zijn opgenomen) van toepassing zijn voor de werkzaamheden van de accountant:

• Woningwet, artikel 36a lid 4 wat betreft het verstrekken van het dVi overzicht en artikel 49 wat betreft de inrichting van de administratie.

• Het Btiv, artikelen 56, 57 en 58 en bijlage 4.

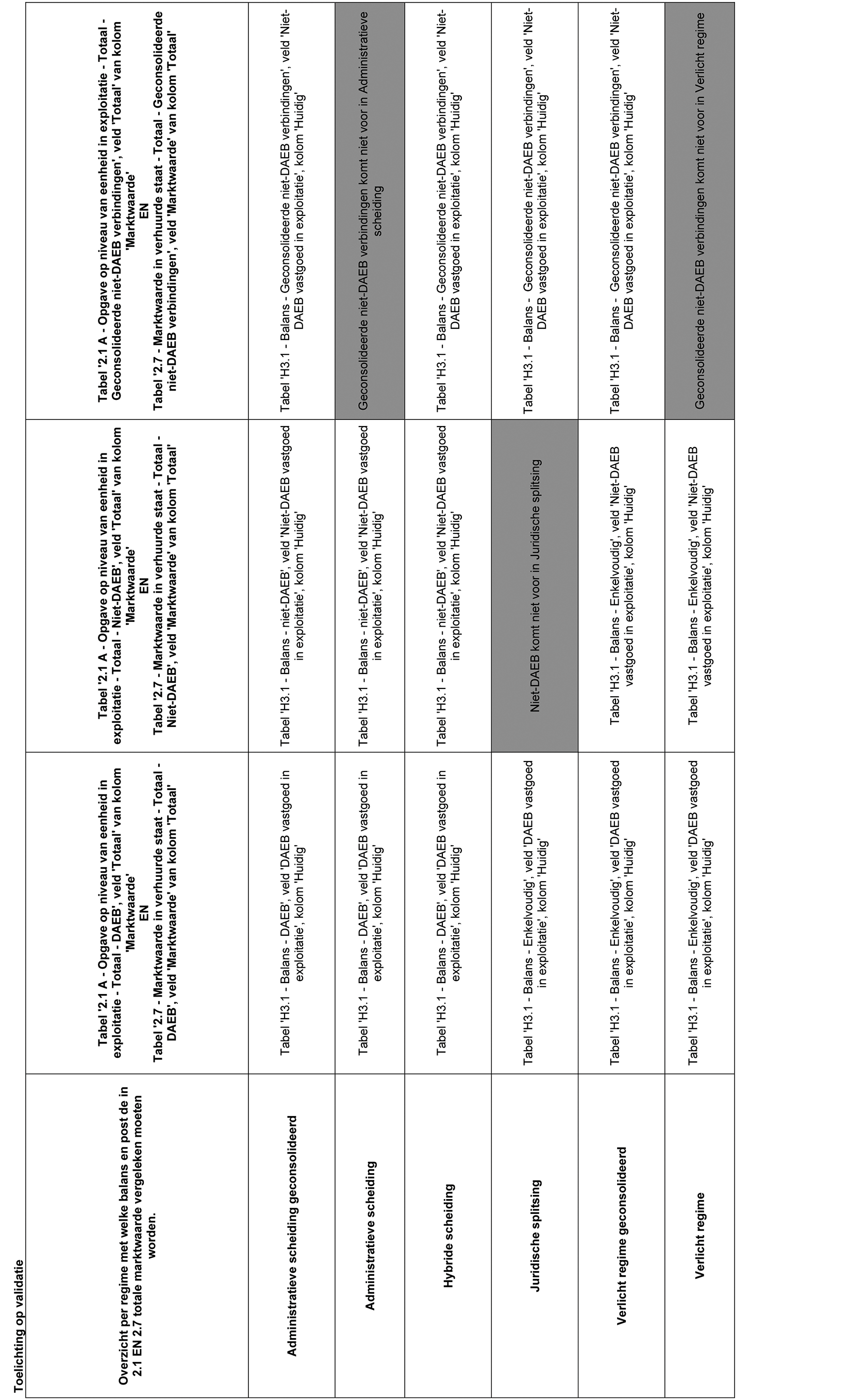

• De Rtiv, artikel 11 wat betreft de toetsing van het huishoudinkomen, artikel 22 wat betreft de woningtoewijzing, bijlage 1 en bijlage 3 wat betreft het dVi gegevensmodel.

• De toelichting op de dVi verslagjaar 2025, zoals gepubliceerd door SBR-Wonen.

Bij een aantal onderdelen wordt van de accountant gevraagd om de gegevens in de dVi aan te laten sluiten met de jaarrekening. Tenzij anders opgenomen, worden hierbij geen andere aanvullende werkzaamheden gevraagd.

Voor 9 onderdelen van de dVi (zie verder de paragraaf ‘Onderdelen assurance-rapport’) wordt per onderdeel een oordeel van de accountant gevraagd. Voor al deze onderdelen geldt een betrouwbaarheidsnorm van 95%.

De door de accountant te hanteren materialiteitsnormen staan voor de dVi-onderdelen 1 tot en met 6 en 9 (per onderdeel) in de paragraaf ‘Onderdelen assurance-rapport’.

Bij de dVi-onderdelen 7 en 8 voert de accountant een deelwaarneming uit. Die geldt mede als basis om een oordeel te formuleren. De tabel ‘Vertaling naar oordeel’ hierna geeft aan hoe de accountant met de bevindingen omgaat in relatie tot het te formuleren oordeel over de betreffende dVi-onderdelen 7 en 8. De percentages hebben bij beide onderdelen betrekking op aantallen (toewijzingen).

|

Goedkeurend |

Met beperking |

Oordeelonthouding |

Afkeurend |

|

|---|---|---|---|---|

|

Fouten in de verantwoording (percentage fout op onderdeel) |

Minder dan of gelijk aan 1% |

Meer dan 1% en minder dan of gelijk aan 3% |

Niet van toepassing |

Meer dan 3% |

|

Onzekerheden in de controle |

Minder dan of gelijk aan 3% |

Meer dan 3% en minder dan of gelijk aan 10% |

Meer dan 10% |

Niet van toepassing |

In de benadering van de onzekerheid bepaalt de accountant de weging op basis van professional judgement. De toepassing van de bovenstaande tabel is per onderdeel aangegeven (zie onderdelen 7 en 8).

Fout- en onzekerheidsdefinities

De accountant hanteert de volgende fout- en onzekerheidsdefinities. Van een fout in de verantwoording is sprake als naar aanleiding van het uitgevoerde onderzoek blijkt dat een (gedeelte van een) post niet in overeenstemming is met één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat. Saldering van fouten is niet toegestaan.

Van een onzekerheid in het onderzoek is sprake als er onvoldoende (controle-) informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Kortom: als er onzekerheid is over het wel of niet voldoen aan de wet- en regelgeving. Voor een onderbouwing van het oordeel is het noodzakelijk dat de accountant fouten en onzekerheden zoveel mogelijk kwantificeert. Wanneer er sprake is van zowel fouten als onzekerheden, dan weegt de accountant deze fouten en onzekerheden bij de oordeelsvorming altijd in onderlinge samenhang.

Het assurance-rapport strekt zich uit over de genoemde 9 onderdelen. De accountant moet per onderdeel een afzonderlijk oordeel formuleren.

De accountant geeft een oordeel over de hierna genoemde elementen uit de dVi over het verslagjaar.

|

Let op: In het SBR-wonen portaal zijn de corporaties verplicht om de cijfermatige verantwoording van de balans in euro’s te verantwoorden. De accountant stelt vast dat de verantwoording in de dVi in euro’s overeenkomt met de onderliggende brondocumenten die gebruikt zijn voor de aansluiting van de definitieve jaarrekening. Bij het vaststellen van deze aansluiting op basis van een materialiteit van 0% wordt voor de protocolonderdelen 2 tot en met 6 een afrondingsverschil van ten hoogste € 1.000 geaccepteerd. |

Hieronder staat per onderdeel een verdere toelichting waarbij ook wordt ingegaan op de nauwkeurigheid van de uit te voeren werkzaamheden.

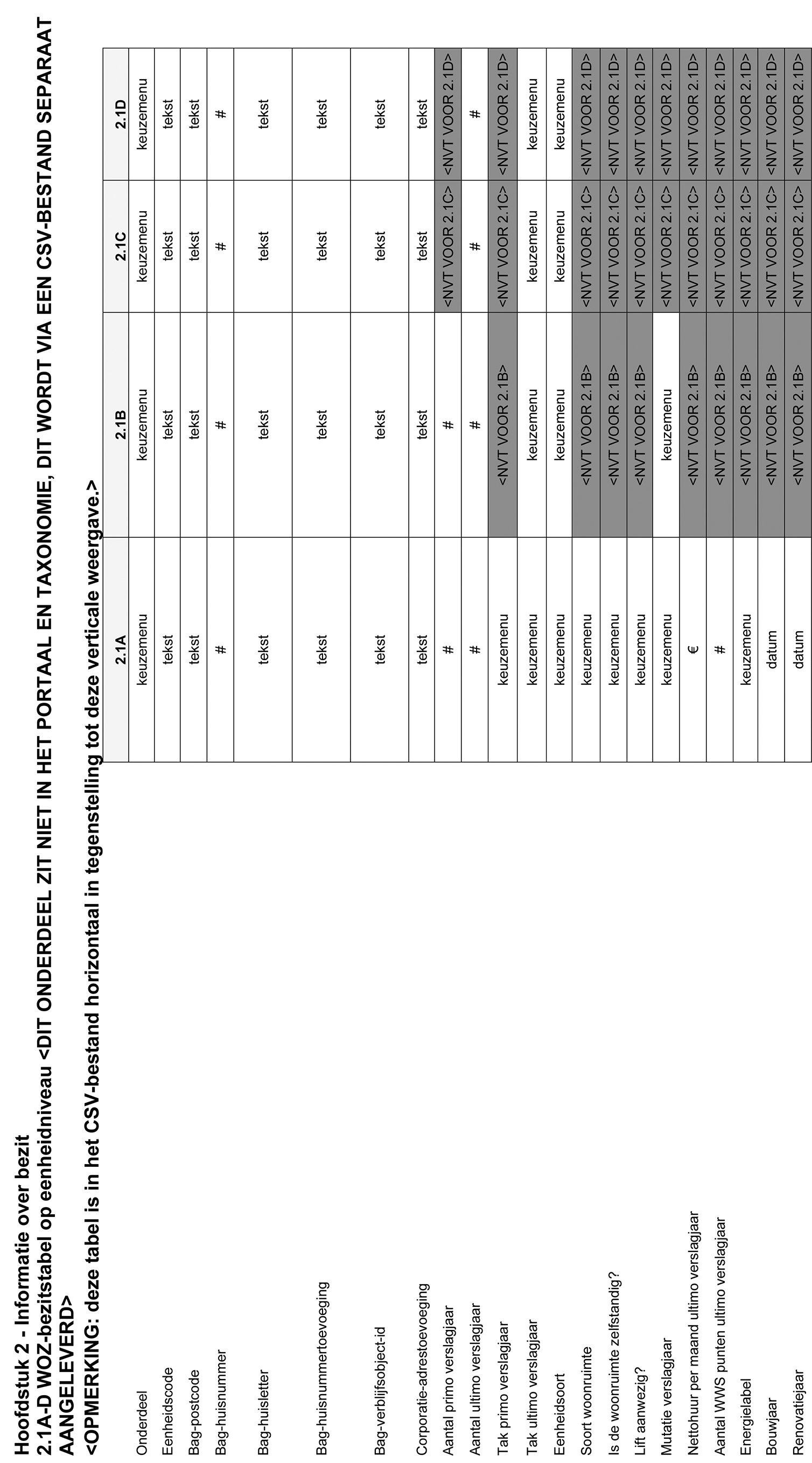

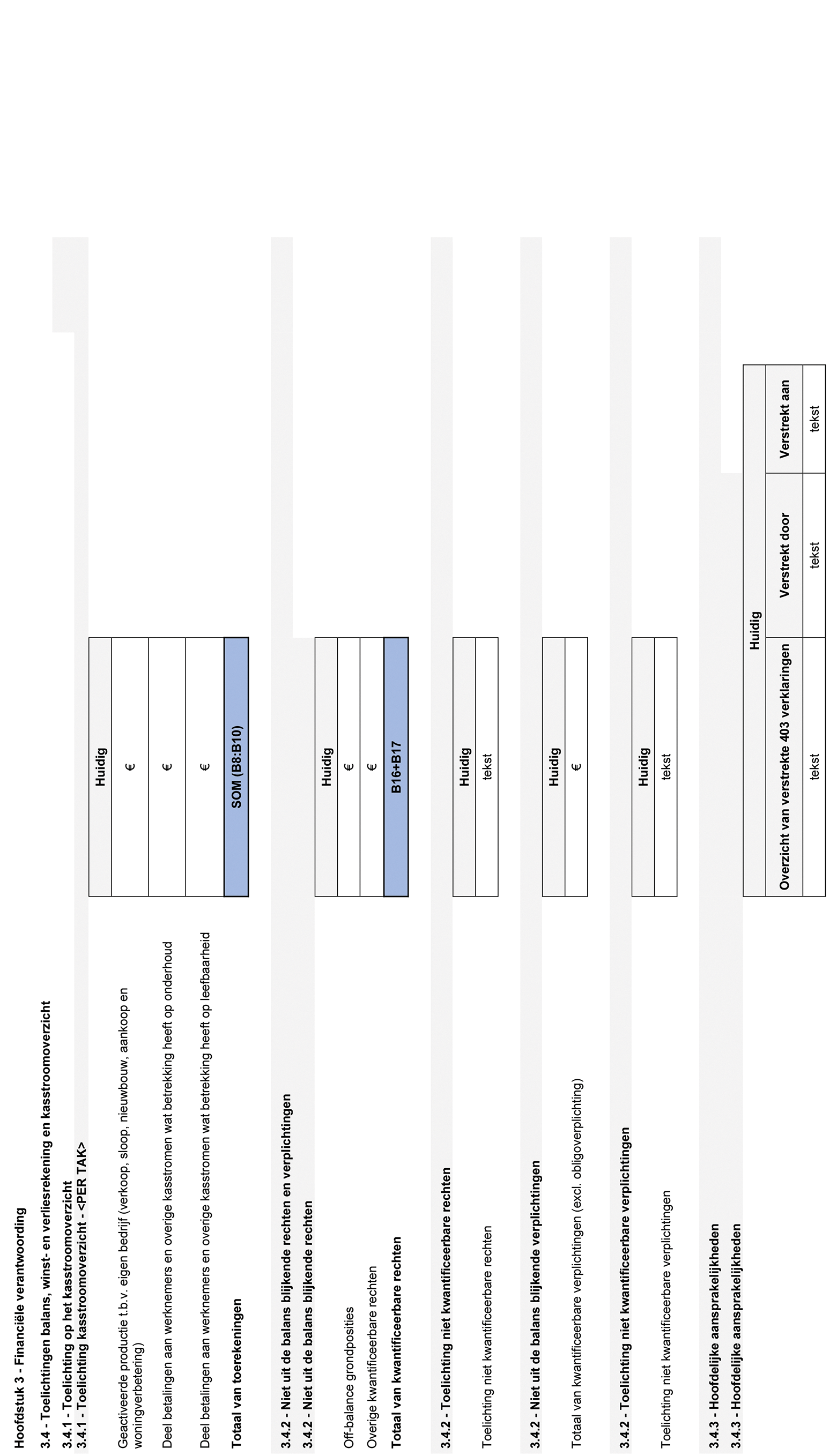

1. Onderdeel dVi 2.1: Opgave verhuureenheden.

De accountant stelt de nauwkeurigheid en volledigheid van het aantal verhuureenheden ultimo verslagjaar vast. De netto huur en WOZ-waarde zijn uitgesloten van de controle.

Bij de controle van dit onderdeel geldt de materialiteit van de jaarrekeningcontrole.

|

Toelichting De controle ziet toe op de nauwkeurigheid en volledigheid van het aantal verhuureenheden aan het einde van het verslagjaar. Woningcorporaties verantwoorden het aantal verhuureenheden per registergoed. Ieder registergoed/verhuureenheid heeft ook een waarde in het overzicht (kolom ‘Marktwaarde ultimo verslagjaar’). Hierdoor is het mogelijk om de materialiteit van de jaarrekeningcontrole te hanteren. De dVi, onderdeel 2.1 bezitstabel, verantwoordt de investeringen op woningniveau. De verantwoording van de marktwaarde op woningniveau bij onderdeel 2.1 is uitgesloten van de controle. |

2. Onderdeel dVi 2.1 en 3.4.2: Grondposities

De accountant stelt vast:

a. Dat de cijfers met betrekking tot de waarde van de grondposities ultimo verslagjaar zoals verantwoord in onderdeel 2.1 van de dVi overeenkomen met de waarde van de grondposities in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven.

b. Dat de cijfers met betrekking tot de waarde van de off balance opgenomen grondposities ultimo verslagjaar zoals verantwoord in onderdeel 3.4.2 van de dVi overeenkomen met de waarde van de off balance opgenomen grondposities in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven.

Bij de controle van de onderdelen a en b geldt een materialiteit van 0%, aangezien het hierbij gaat om het vaststellen van de aansluiting van de dVi-informatie met de gecertificeerde jaarrekening of de onderliggende specificaties.

3. Onderdeel dVi 2.7: Marktwaarde in verhuurde staat en beleidswaarde.

De accountant stelt vast:

a. Dat de gegevens die in onderdeel 2.7 van de dVi zijn opgenomen aansluiten bij de marktwaardeberekening die is gebruikt voor de verantwoording over de marktwaarde in verhuurde staat in de jaarrekening.

b. Dat de gegevens die in onderdeel 2.7 van de dVi zijn opgenomen aansluiten bij de beleidswaardeberekening die is gebruikt voor de verantwoording over de beleidswaarde in de toelichting bij de jaarrekening.

Bij de controle van de onderdelen a en b geldt een materialiteit van 0%, aangezien het hierbij gaat om het vaststellen van de aansluiting van de dVi-informatie met de marktwaardeberekening en de beleidswaardeberekening met de gecertificeerde jaarrekening, ongeacht of deze berekening op alle gegevens door de accountant bij de jaarrekeningcontrole is gecontroleerd. Hierbij is de uitkomst goed (geen verschil) of fout (wel verschil).

|

Toelichting Marktwaarde en beleidswaarde In artikel 35, lid 2 van de Woningwet is bepaald dat woningcorporatie het vastgoed in exploitatie in de jaarrekening waarderen tegen de marktwaarde in verhuurde staat volgens het waarderingshandboek in bijlage 2 van de Rtiv. In artikel 15 van de Rtiv staat dat de beleidswaarde in de toelichting bij de jaarrekening wordt opgenomen. De uitwerking van de beleidswaarde staat in bijlage 2 van de Rtiv. De accountant stelt vast dat de gegevens in onderdeel 2.7 van de dVi aansluiten met de marktwaardeberekening en de beleidswaardeberekening die is gebruikt voor de verantwoording in de jaarrekening. In de dVi, onderdeel 2.7 bezitstabel, worden de investeringen per categorie verantwoord. |

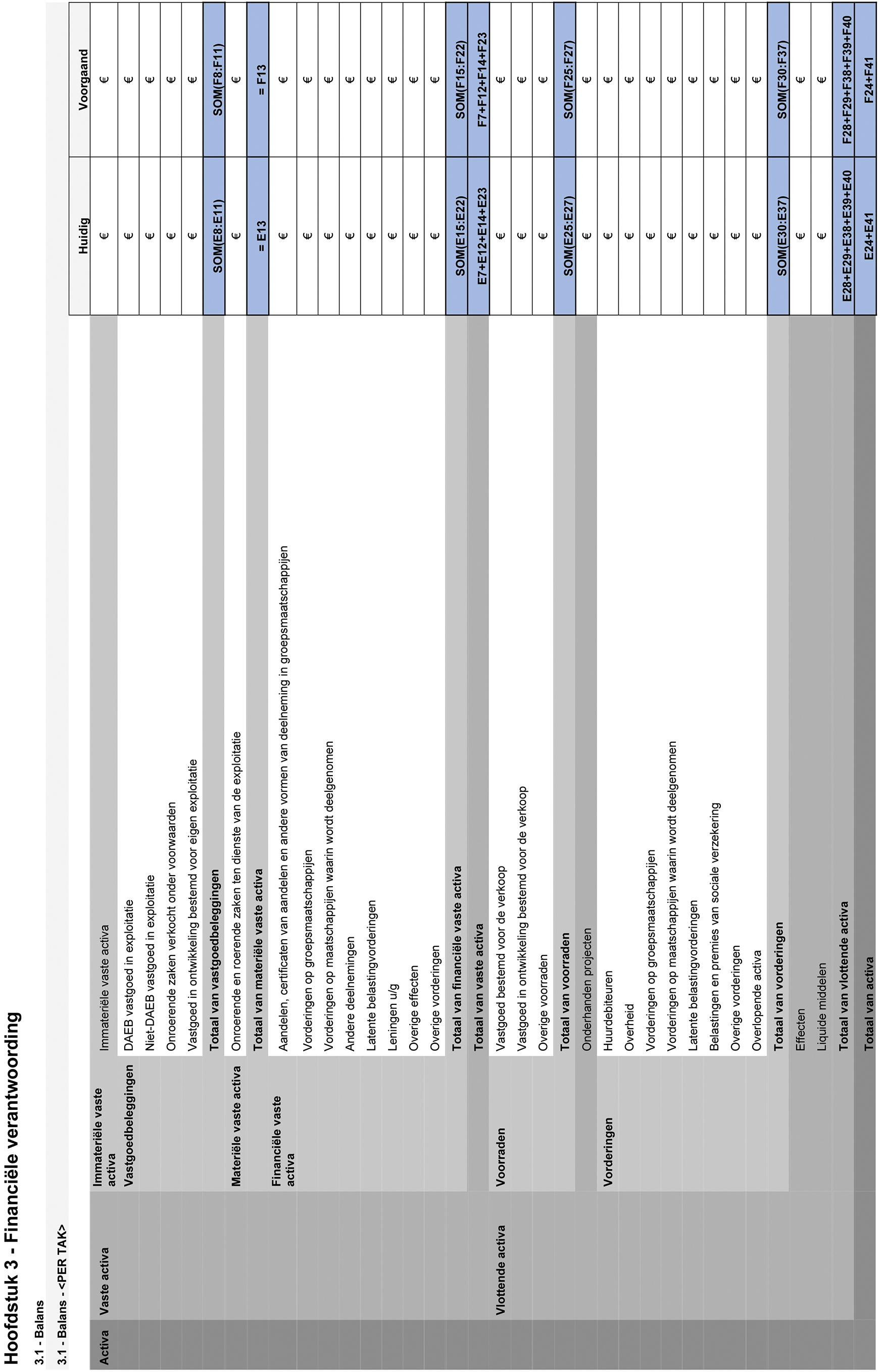

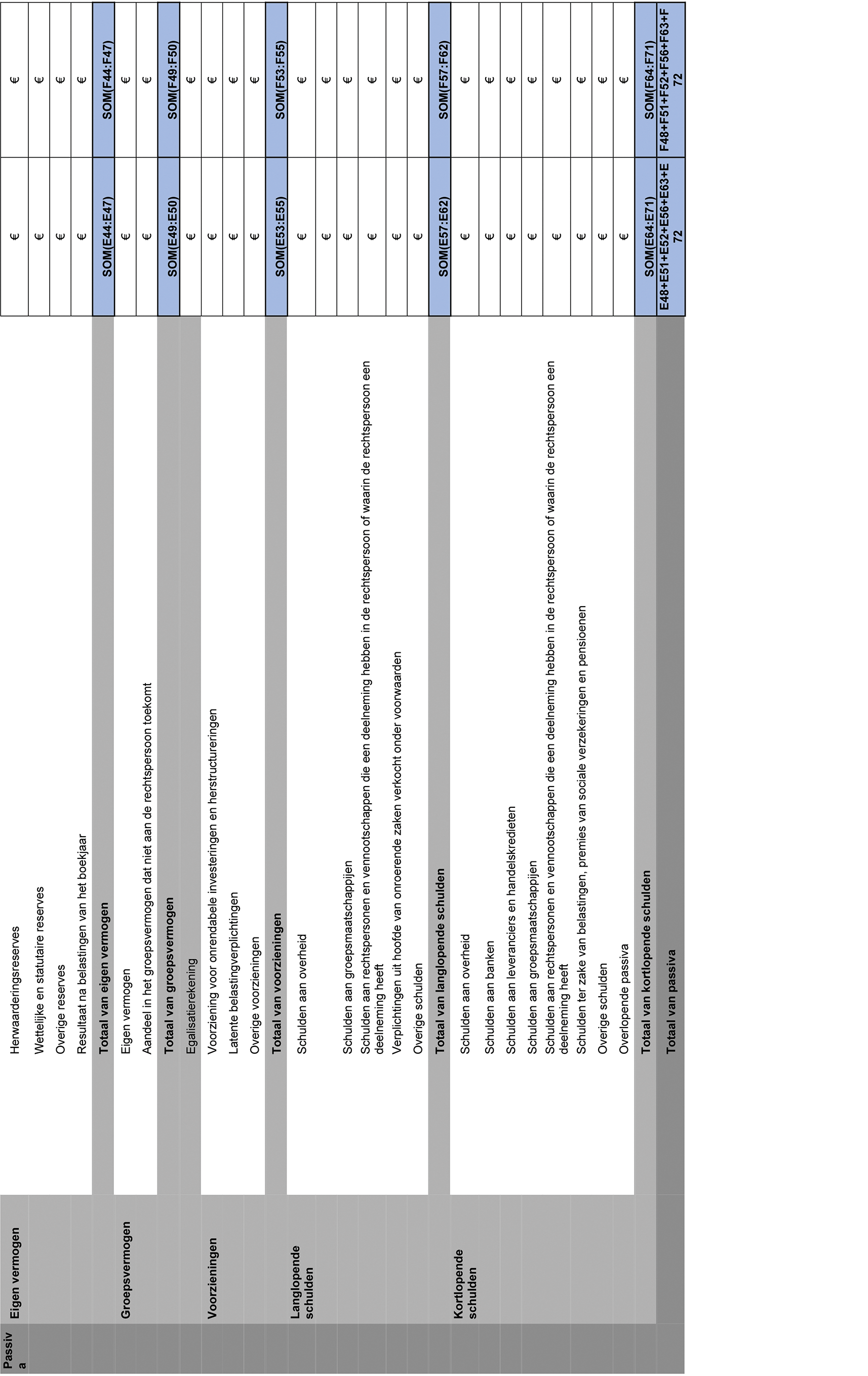

4. Onderdeel dVi 3.1: Balans

De accountant stelt vast dat:

a. De cijfers in de balans zoals verantwoord in onderdeel 3.1 van de dVi overeenkomen met de cijfers in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven.

b. De cijfers in de naar DAEB en niet-DAEB gescheiden balans zoals verantwoord in onderdeel 3.1 van de dVi overeenkomen met de cijfers naar DAEB en niet-DAEB gescheiden balans zoals deze op grond van artikel 15 lid 2 van de Rtiv is opgenomen in de toelichting bij de jaarrekening over het verslagjaar.

c. De cijfers voor de geconsolideerde niet DAEB-verbindingen zoals verantwoord in onderdeel 3.1 van de dVi aansluiten met de onderliggende brondocumenten, die zijn gebruikt voor het opstellen van de geconsolideerde jaarrekening.

Bij de controle van de onderdelen a, b en c geldt een materialiteit van 0%, aangezien het hierbij gaat om het vaststellen van de aansluiting van de dVi-informatie met de (toelichting bij de) gecertificeerde jaarrekening. In dat geval is de uitkomst goed (geen verschil) of fout (wel verschil).

|

Toelichting Woningcorporaties gebruiken het model voor de balans en de winst- en verliesrekening zoals dit is opgenomen in bijlage 3 bij de Rtiv. Op grond van artikel 15 lid 2 van de Rtiv geldt dat de naar DAEB en niet-DAEB gescheiden balans en winst- en verliesrekening en het naar DAEB en niet-DAEB gescheiden kasstroomoverzicht in de toelichting bij de jaarrekening opgenomen worden. |

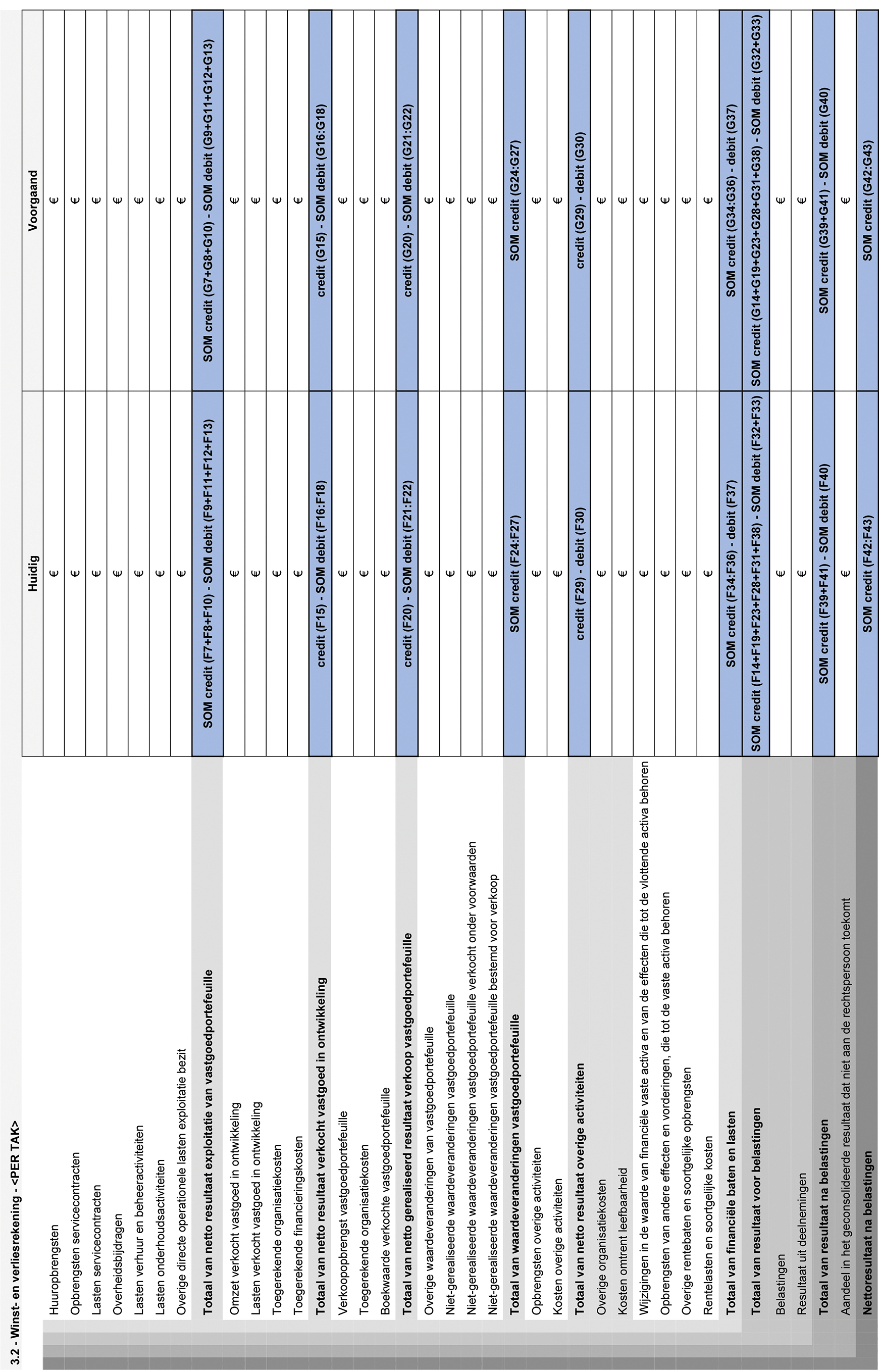

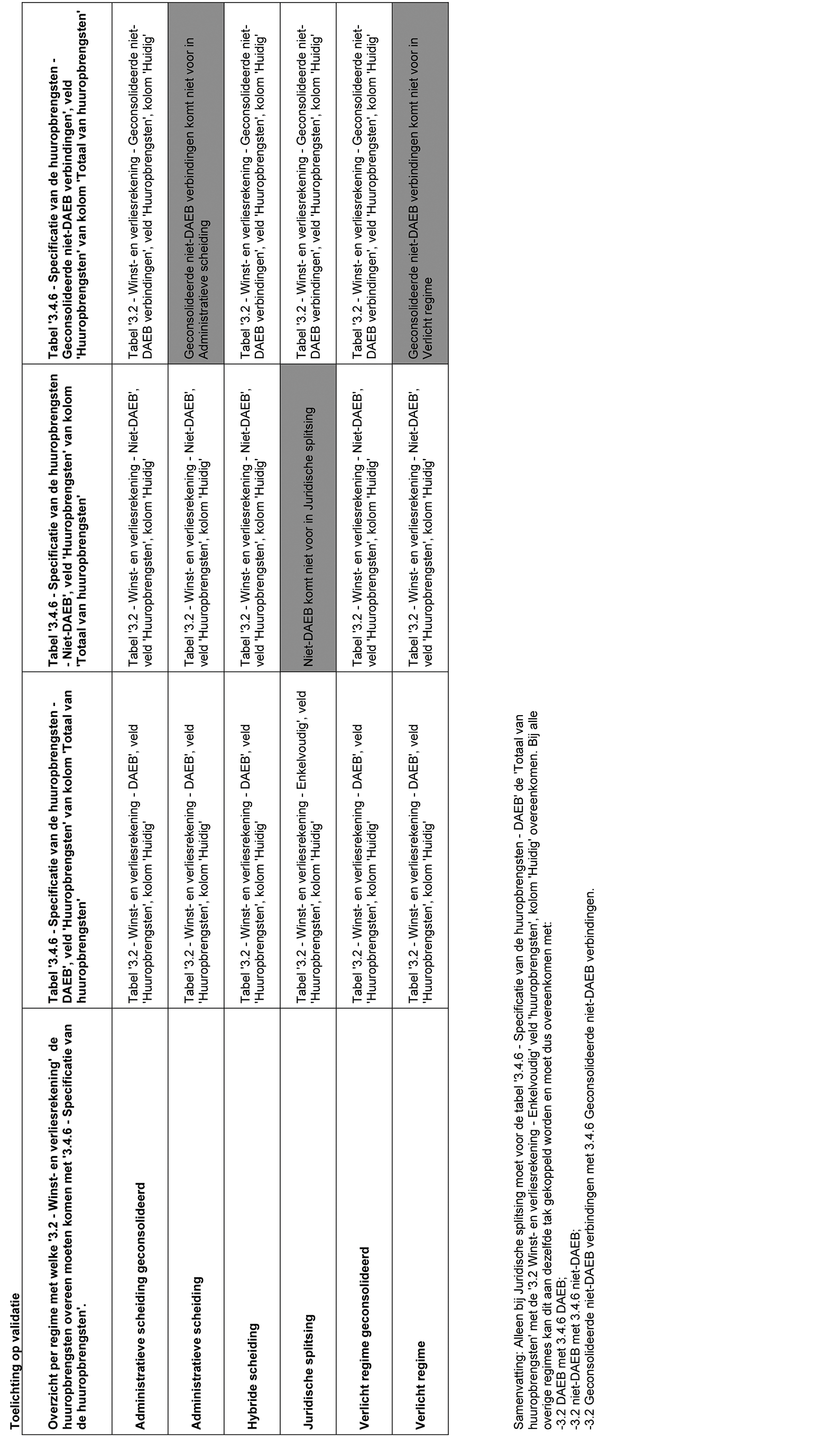

5. Onderdeel dVi 3.2: Winst- en verliesrekening.

De accountant stelt vast dat:

a. De cijfers in de winst- en verliesrekening zoals verantwoord in onderdeel 3.2 van de dVi overeenkomen met de cijfers in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven.

b. De cijfers in de naar DAEB en niet-DAEB gescheiden winst- en verliesrekening zoals verantwoord in onderdeel 3.2 van de dVi overeenkomen met de cijfers naar DAEB en niet-DAEB gescheiden winst- en verliesrekening, zoals deze op grond van artikel 15 lid 2 van de Rtiv is opgenomen in de toelichting bij de jaarrekening over het verslagjaar.

c. De cijfers voor de geconsolideerde niet-DAEB-verbindingen zoals verantwoord in onderdeel 3.2 van de dVi aansluiten met de onderliggende brondocumenten die gebruikt worden voor het opstellen van de geconsolideerde jaarrekening.

Bij de controle van de onderdelen a, b en c geldt een materialiteit van 0%, aangezien het hierbij gaat om het vaststellen van de aansluiting van de dVi-informatie met de (toelichting bij de) gecertificeerde jaarrekening. In dat geval is de uitkomst goed (geen verschil) of fout (wel verschil).

|

Toelichting Woningcorporaties gebruiken het model voor de balans en de winst-en-verliesrekening zoals dit is opgenomen in bijlage 3 bij de Rtiv. Op grond van artikel 15, lid 2 van de Rtiv geldt dat de naar DAEB en niet-DAEB gescheiden balans en winst- en verliesrekening en het naar DAEB en niet-DAEB gescheiden kasstroomoverzicht in de toelichting bij de jaarrekening opgenomen worden. |

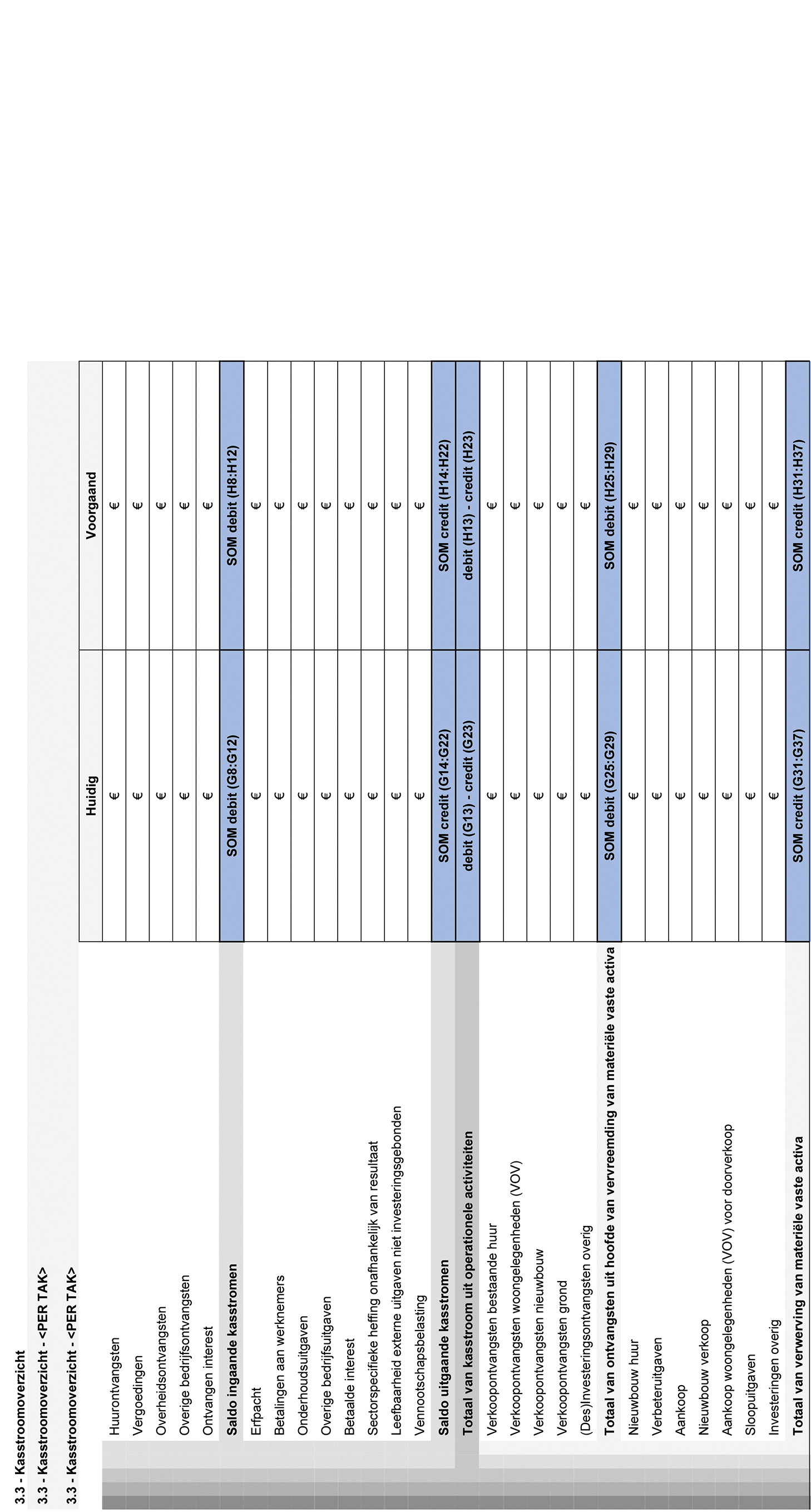

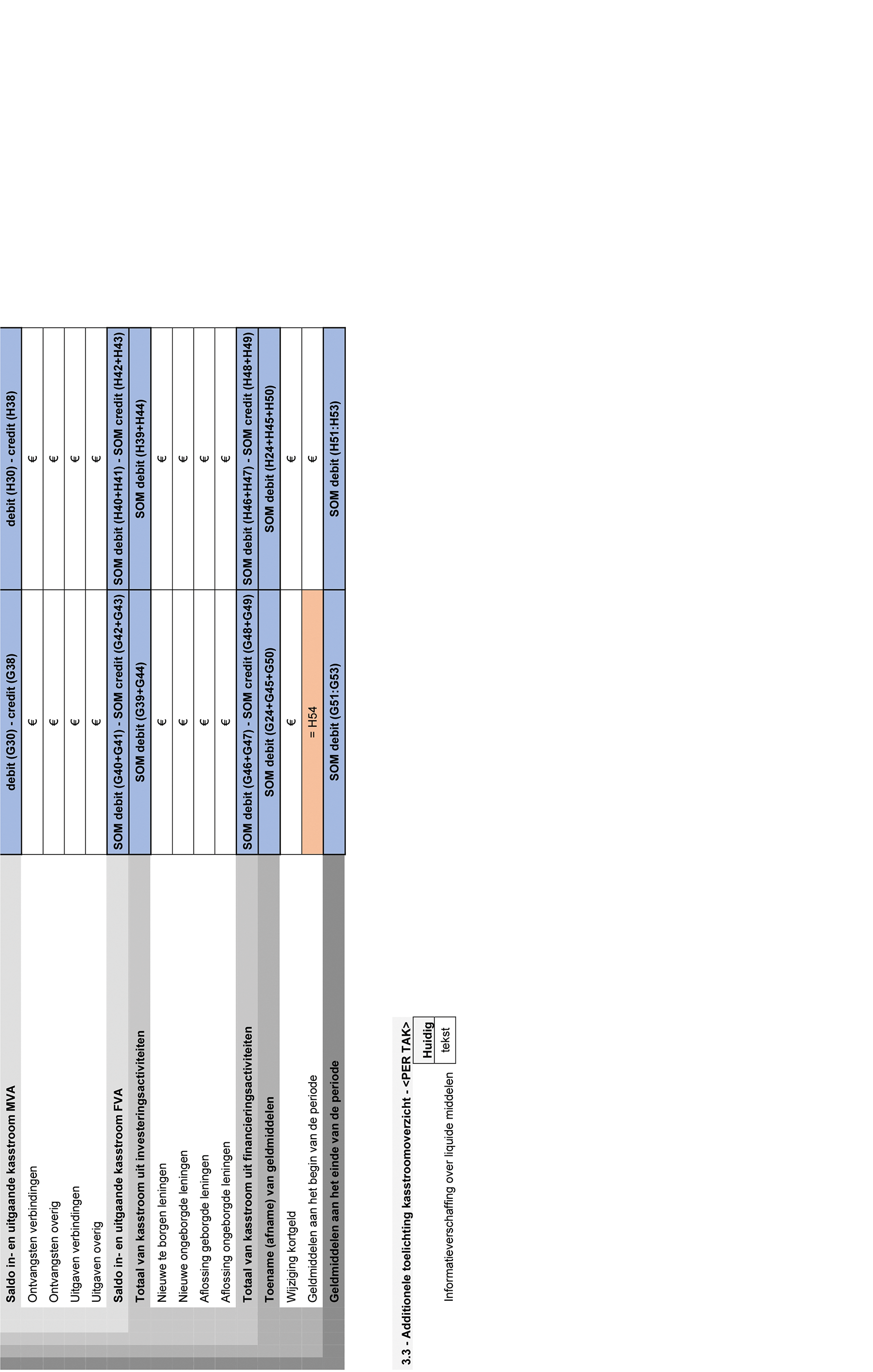

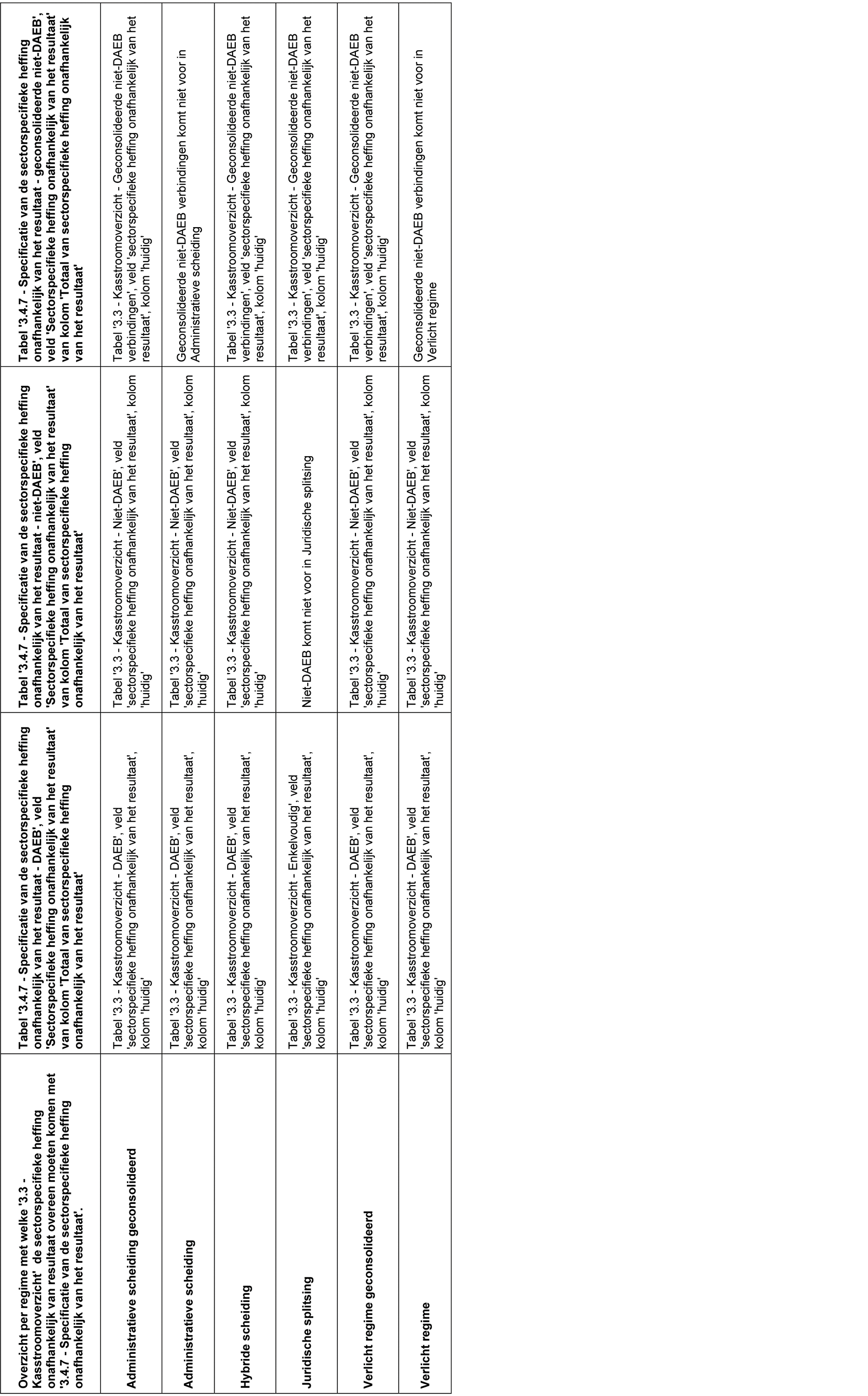

6. Onderdeel dVi 3.3: Kasstroomoverzicht.

De accountant stelt vast dat:

a. De cijfers in het kasstroomoverzicht zoals verantwoord in onderdeel 3.3 van de dVi aansluiten met de cijfers in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven.

b. De cijfers in het naar DAEB en niet-DAEB gescheiden kasstroomoverzicht zoals verantwoord in onderdeel 3.3 van de dVi overeenkomen met de cijfers naar DAEB en niet-DAEB gescheiden kasstroomoverzicht, zoals dit op grond van artikel 15 lid 2 van de Rtiv is opgenomen in de toelichting bij de jaarrekening over het verslagjaar.

c. De cijfers voor de geconsolideerde niet-DAEB-verbindingen zoals verantwoord in onderdeel 3.3 van de dVi aansluiten met de onderliggende brondocumenten die zijn gebruikt voor het opstellen van de geconsolideerde jaarrekening.

Bij de controle van de onderdelen a, b en c geldt een materialiteit van 0%, aangezien het hierbij gaat om het vaststellen van de aansluiting van de dVi-informatie met de (toelichting bij de) gecertificeerde jaarrekening. In dat geval is de uitkomst goed (geen verschil) of fout (wel verschil).

|

Toelichting In artikel 15, lid 1 van de Rtiv staat: “De jaarrekening, bedoeld in artikel 35 van de wet, bevat een balans, een winst- en verliesrekening en een kasstroomoverzicht die zijn ingericht overeenkomstig het model dat is opgenomen in de op het verslagjaar betrekking hebbende bijlage 3 bij deze regeling”. Het model van de balans (enkelvoudig en geconsolideerd) en winst- en verliesrekening (functioneel model) dat in de jaarrekening opgenomen wordt, is 1-op-1 gelijk aan het model zoals dit in bijlage 3 staat. Bij de presentatie van het kasstroomoverzicht in de jaarrekening is ten opzichte van het model in bijlage 3 een indikking in de specificatie toegestaan. Dit houdt in dat de woningcorporatie de operationele- en de (des)investeringskasstroom zonder uitsplitsing naar DAEB en niet-DAEB mag opnemen. De indeling en de posten van het model van het kasstroomoverzicht in de jaarrekening sluiten echter volledig aan op het model van het kasstroomoverzicht in bijlage 3. Ontbreekt het enkelvoudige kasstroomoverzicht bij een geconsolideerde jaarrekening? Dan kan en hoeft de accountant dit niet aan te sluiten met de dVi. Op grond van artikel 15 lid 2 Rtiv geldt dat de naar DAEB en niet-DAEB gescheiden balans en winst- en verliesrekening en het naar DAEB en niet-DAEB gescheiden kasstroomoverzicht in de toelichting bij de jaarrekening opgenomen moeten worden. |

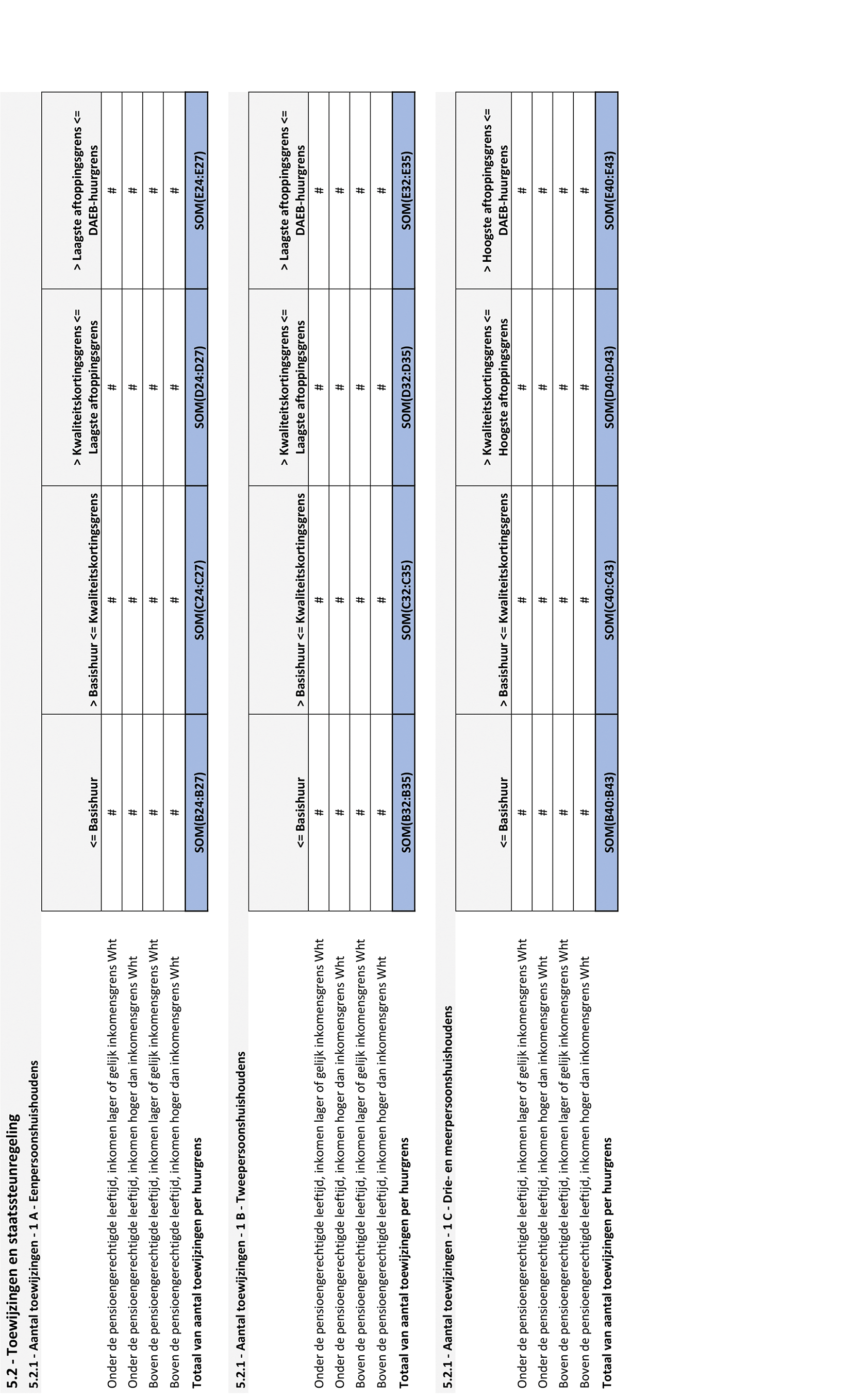

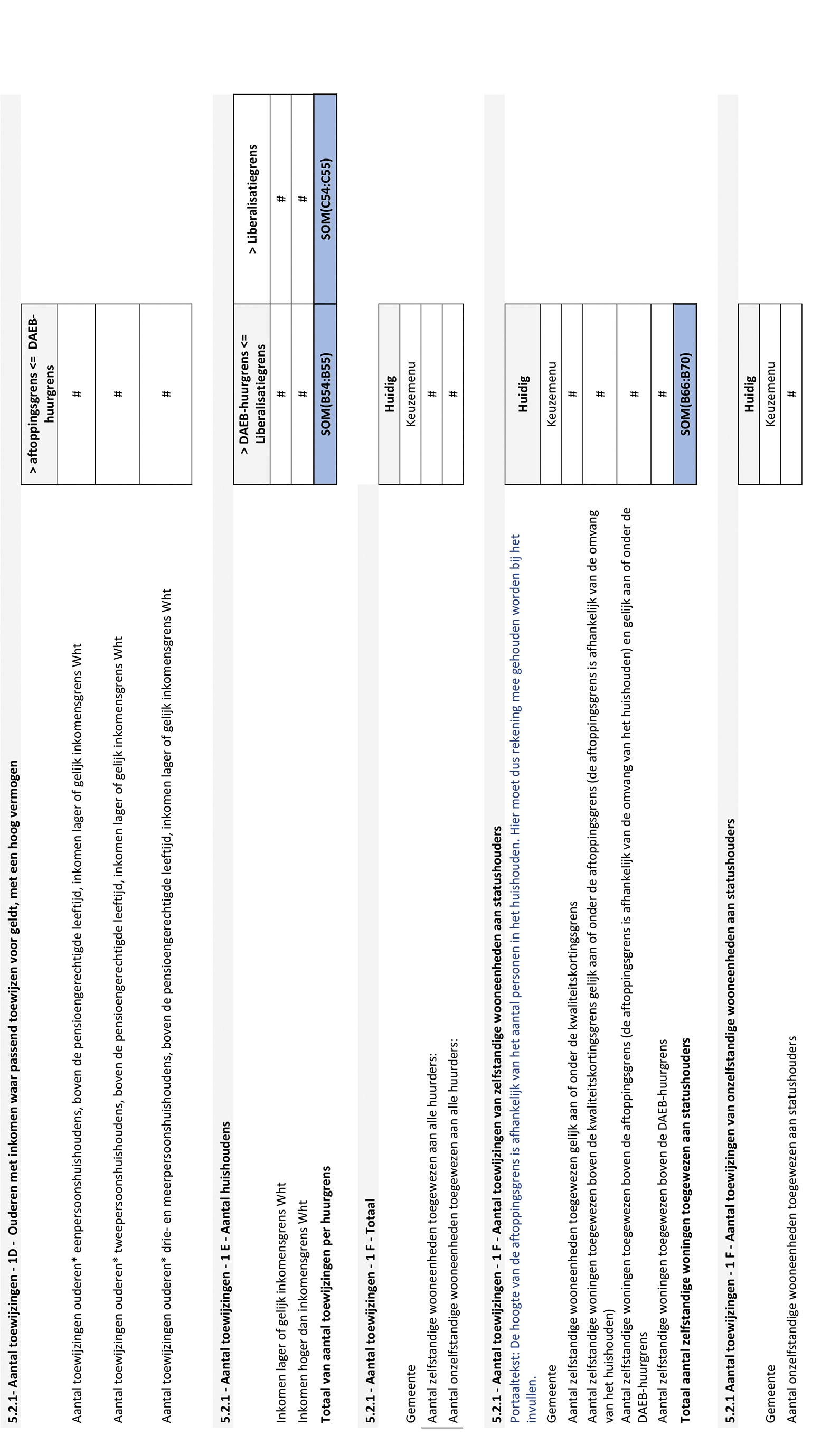

7. Onderdeel dVi 5.2.1: 95% passendheidsnorm.

De accountant stelt de nauwkeurigheid en de volledigheid van de verantwoording in onderdeel 5.2.1 a tot en met d vast.

De accountant voert een deelwaarneming uit op het overzicht van 5.2.1a, 1b, 1c en 1d. Hierbij wordt 10% van het aantal toewijzingen beoordeeld met een minimumaantal van 25 en een maximumaantal van 50. De uitwerking van de deelwaarneming staat in onderdeel 9. De accountant zorgt bij de selectie van de posten voor een redelijke spreiding van de selectie over de aspecten huurgrenzen, huishoudsamenstelling (1-, 2-, of 3- en meerpersoonshuishoudens) en over inkomensgrenzen. Verder is het belangrijk dat de toewijzingen aan huurders van onzelfstandige woongelegenheden niet worden verantwoord onder 5.2.1. Uitzondering op deze regel zijn onzelfstandige woongelegenheden waarvoor geldt dat een verzoek van de woningcorporatie of intermediaire verhuurder aan de Belastingdienst is toegekend om deze woningen voor begeleid wonen (bijvoorbeeld Thomashuizen) of groepswonen voor ouderen te laten aanwijzen. Dat geldt ook voor studentenwoningen die in het verleden door de Belastingdienst in dit kader zijn aangewezen. Deze toewijzingen in de aangewezen complexen worden wel onder 5.2.1. verantwoord, omdat ze ook meetellen voor de passendheidsnorm.

Door het uitvoeren van deze deelwaarneming stelt de accountant vast dat de verantwoording die op dit punt is afgelegd in de dVi nauwkeurig is.

Blijken uit de deelwaarneming fouten in de verantwoording? Dan worden deze fouten vertaald naar de massa van de genoemde deelgroep. De accountant bepaalt wat de impact van deze fouten is op de totale hoeveelheid woningtoewijzingen. Dit leidt mogelijk tot een aanvullende deelwaarneming.

Bij de hiervoor beschreven deelwaarneming op de woningtoewijzing voldoet de woningcorporatie aan de volgende voorwaarden:

• Aansluiting tussen totale woningtoewijzing uit het verhuursysteem (inclusief intermediaire verhuur) met verdeling naar huurprijsklassen.

• Aansluiting van woningtoewijzing per huurprijsklasse met totaallijst van aangegane huurovereenkomsten per genoemd type huishouden.

• Selectielijst op basis van het huishoudinkomen, huishoudsamenstelling en huurprijsgrenzen.

|

Toelichting Dit overzicht ligt ten grondslag aan de vaststelling of de woningcorporatie voldoet aan de 95%-norm. Die houdt in dat minstens 95% van de potentiële huurtoeslaggerechtigden gehuisvest wordt in huurwoningen met een huurprijs onder de aftoppingsgrens die voor hen van toepassing is. In 2025 is dat € 682,96 voor één- en tweepersoonshuishoudens en € 731,93 voor huishoudens van 3 of meer personen. Belangrijk is dat het gaat om huishoudens die recht hebben op een huurtoeslag. Ze hoeven de huurtoeslag niet daadwerkelijk te ontvangen. Voor de werkzaamheden kan de accountant in belangrijke mate aansluiten bij de werkzaamheden in het kader van de staatssteunnorm (85%-7,5%-7,5%, dVi 5.2.2). Aan de hand van de deelwaarneming stelt de accountant vast of huishoudens daadwerkelijk beschikken over een inkomen zoals is verantwoord onder 5.2.1 a tot en met d. De manier van vaststelling van inkomens is identiek aan de methodiek in het kader van de staatssteunnorm. Ook mensen met een zorgindicatie worden aan de hand van het inkomen beoordeeld, dus niet op basis van een indicatie. Verder is belangrijk dat huishoudens ook gebruik mogen maken van schema B van bijlage 4 van het Btiv, als de Belastingdienst geen gegevens van de huurder heeft of er sprake is van een actuele inkomensstijging (of -daling) ten opzichte van het door de Belastingdienst geregistreerde inkomen. |

|

Voor de toetsing van het vermogen bij toewijzing aan ouderen (AOW’ers) geldt: • Aan ouderen met een laag inkomen maar met vermogen boven de zorgtoeslaggrenzen, mag (op het verzoek van de huurder) een woningcorporatie een woning boven de aftoppingsgrenzen toewijzen. Hierbij heeft minimaal één huurder de AOW-leeftijd op de datum van het huurcontract. • Toetsing van het vermogen wordt gebaseerd op de meest recente definitieve aanslag inkomstenbelasting. • Wanneer deze niet toereikend blijkt vanwege een recente wijziging van het vermogen kunnen andere bewijsstukken volstaan, zoals (een combinatie van) een recent bankafschrift, de akte van verkoop van de eigen woning (als dit van toepassing is) of de aanslag van de WOZ-waarde van de woning. • Heeft de overdracht van het huis nog niet plaatsgevonden? Dan kan een door de notaris opgemaakte definitieve koopovereenkomst zonder ontbindende voorwaarden worden overlegd. Of kan het vermogen worden aangetoond met de aanslag van de WOZ-waarde van de woning. • Andere aspecten zoals openstaande schulden worden in bijlage 4 niet genoemd. De controle van deze aspecten is niet vereist. Naast de formele vereisten kan het voor de corporatie wel vanuit eerlijk, verstandig en zakelijk beleid een reden zijn om bijvoorbeeld een openstaande hypotheek mee te nemen in de beoordeling van toewijzing. De extra toets gaat immers uit van een (aanvullend) beschikbaar vermogen om de hogere huur te kunnen betalen. Transparantie is daarbij nodig. |

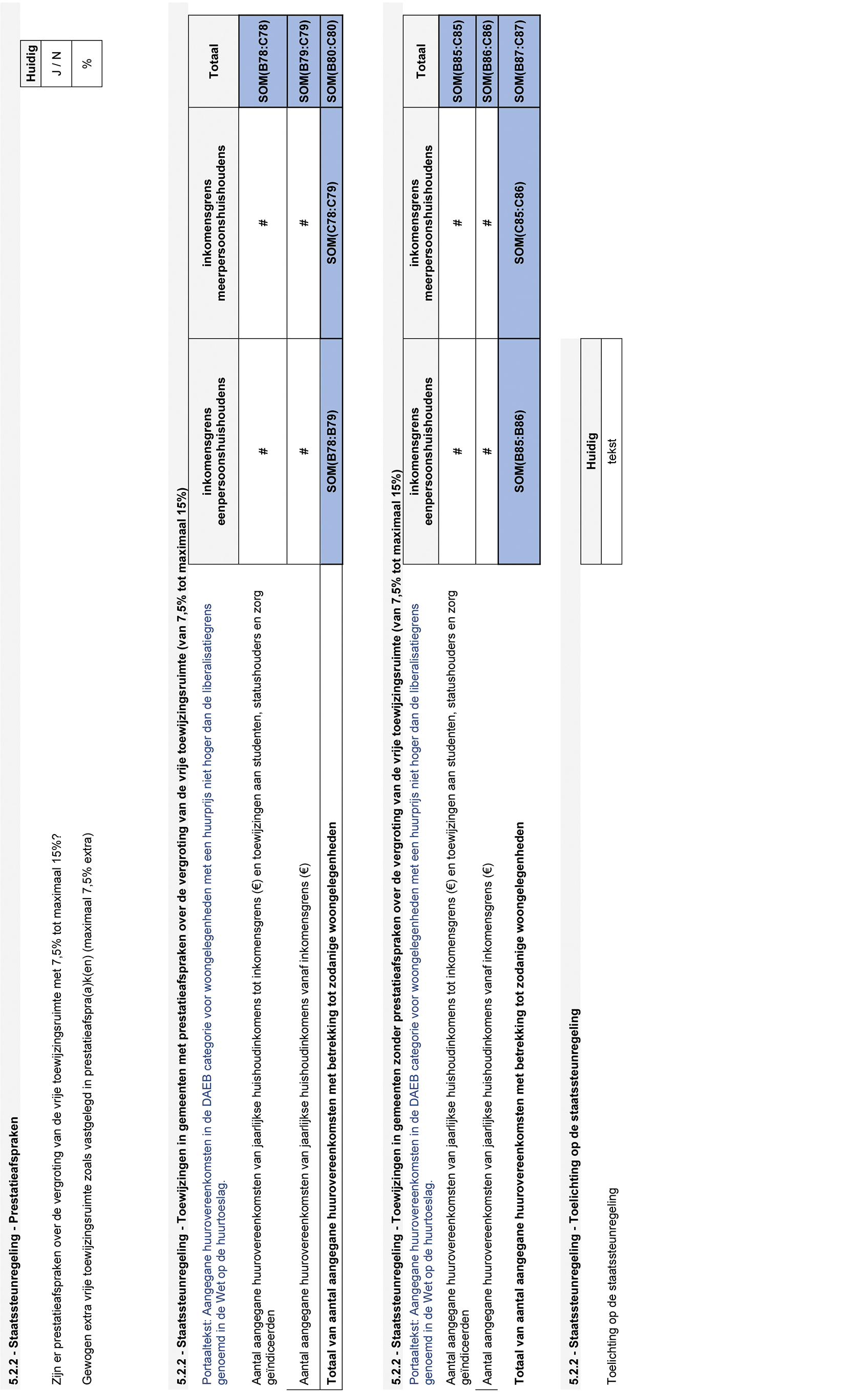

8. Onderdeel dVi 5.2.2: Aangegane huurovereenkomsten met betrekking tot woongelegenheden met een huurprijs tot en met € 900,07 in de gevallen dat het huishoudinkomen ten hoogste € 49.669 dan wel € 54.847 per jaar is, dan wel op een andere toegestane basis.

Voor 2025 geldt dat woningcorporaties minimaal 92,5% van hun woningen met een huurprijs tot en met € 900,07 moeten toewijzen aan eenpersoonshuishoudens met een huishoudinkomen tot € 49.669 en meerpersoonshuishoudens met een gezamenlijk huishoudinkomen tot € 54.847. De resterende 7,5% van de woningen tot aan deze huurprijsgrens mag in deze periode vrij worden toegewezen. De woningcorporatie kan in de prestatieafspraken afwijkende normen overeenkomen. Hierbij geldt een minimale norm van 85%.

In de sector zijn diverse initiatieven in ontwikkeling om de woningtoewijzing deels of geheel te automatiseren. Zowel de reguliere manier van woningtoewijzing als deze nieuwe initiatieven kunnen naast elkaar bestaan. Dit kan betekenen dat een deel van de woningtoewijzing op de reguliere manier gaat, terwijl een ander deel via een geautomatiseerde toewijzing gebeurt. De reguliere toewijzingen toetst de accountant door de deelwaarneming. De accountant kan voor het geautomatiseerde deel van de toewijzingen kiezen voor een systeemgerichte controle, inclusief gebruik maken van een assurance-rapportage van een accountantsorganisatie bij initiatieven om woningtoewijzingen te automatiseren, waaronder bijvoorbeeld inkomenstoetsing. De accountant kan ook kiezen voor de reguliere gegevensgerichte controle.

De woningcorporatie blijft in alle gevallen verantwoordelijk voor de compliance. Uitgangspunt is dat de accountant dezelfde mate van assurance geeft over de totale woningtoewijzing, ongeacht op welke manier dit gaat.

Doel van de werkzaamheden van de accountant is het vaststellen of de verantwoording onder 5.2.2 nauwkeurig en volledig is. Dit leidt tot één (1) en niet meer dan 1 oordeel dat betrekking heeft op 5.2.2 als geheel. Als er sprake is van een oordeelsonthouding vanwege het niet kunnen vaststellen van de volledigheid van de verantwoording, voert de accountant wel de werkzaamheden met betrekking de nauwkeurigheid uit. Het oordeel met betrekking tot de nauwkeurigheid van de gegevens die in de dVi zijn verantwoord komt tot uitdrukking in het assurance-rapport.

De accountant betrekt de volgende aspecten bij zijn werkzaamheden:

A. Aspect volledigheid

B. Aspect nauwkeurigheid

C. Uitgangspunten accountantswerkzaamheden inkomenstoets

D. Uitgangspunten deelwaarneming inkomenstoets

A. Aspect volledigheid

De werkzaamheden van de accountant zijn gericht op alle woongelegenheden in eigendom van de woningcorporatie, dus ongeacht of de woningcorporatie deze zelf verhuurt of door een derde laat verhuren (intermediaire verhuur). De accountant stelt op basis van de huuradministratie (inclusief de intermediaire verhuur) de volledigheid vast van de aantallen aangegane huurovereenkomsten die in het verslagjaar zijn opgenomen in onderdeel 5.2.2. De accountant stelt dit vast voor wat betreft het totaal van de huurovereenkomsten met betrekking tot de woongelegenheden met een huurprijs die bij aanvang van de bewoning niet hoger is dan € 900,07, voor wat betreft de 3 (inkomens)groepen. Biedt de huuradministratie (inclusief de intermediaire verhuur) daarvoor onvoldoende zicht? Dan vertaalt de accountant dat naar een oordeel. De tabel ‘Vertaling naar oordeel’ is hierop van toepassing.

|

Een voorbeeld van onvoldoende inzicht in de huuradministratie naar de volledigheid van de aantallen huurovereenkomsten is, als een deel van de toewijzingen (ontoegankelijk) is vastgelegd in de administratie van een intermediaire verhuurder. |

Het kan zijn dat de accountant door het aspect van intermediaire verhuur de volledigheid van de verantwoording onder 5.2.2 niet kan vaststellen. Het externe toezicht rekent het de woningcorporatie niet in alle gevallen aan dat het oordeel ‘volledigheid’ ontbreekt. Daarom is het belangrijk dat de accountant in voorkomende gevallen zichtbaar maakt waarom het oordeel ‘volledigheid’ achterwege is gebleven. Het is belangrijk om aan te geven of ontoegankelijkheid van de huuradministratie van de intermediaire verhuurder een doorslaggevende betekenis heeft voor het niet kunnen vaststellen van de volledigheid. Dit betekent dat de accountant de volledigheid van de verantwoording op dit punt wel had kunnen vaststellen als het aspect van intermediaire verhuur buiten beschouwing was gebleven.

Als kader voor de werkzaamheden bij het aspect volledigheid van de accountant geldt dat:

• Het woningbezit moet zijn ingedeeld in woningbezit met een maandhuur tot en met € 900,07 en dat daarboven.

• De woningcorporatie verstrekt een totaalaansluiting, waarin de totale toewijzing in het verslagjaar wordt onderverdeeld tot en met € 900,07 en dat daarboven.

Is er sprake van intermediaire verhuur? Dan kan de controlerend accountant van de woningcorporatie als dat nodig is gebruik maken van de werkzaamheden van de accountant van de intermediair. De controlerend accountant van de woningcorporatie past dan alle relevante bepalingen uit standaard 600 (NV COS) toe.

De bestuursverklaring van de intermediaire verhuurder is belangrijk. Hierop mag de accountant zich baseren, om de volledigheid van de verantwoording over de toewijzing van de betreffende woongelegenheden vast te stellen.

De meest recente bestuursverklaring vindt u op de website van de Aw.

Bij verhuur door intermediaire verhuurders blijven de eisen voor inkomenstoetsing en verantwoording onverkort van kracht. Woningcorporaties moeten met hen hierover (contractuele) afspraken maken. Het onderscheid tussen gebruik en verhuur staat in de toelichting op de modelverklaring.

B. Aspect nauwkeurigheid

De accountant stelt de nauwkeurigheid van de verantwoording van het aantal aangegane huurovereenkomsten (voor wat betreft de woningen met een huur van € 900,07 of lager) aan de doelgroep vast. De doelgroep heeft een huishoudinkomen van maximaal € 49.669 of 54.847 per jaar, of is op een andere manier toerekenbaar aan de doelgroep.

De accountant stelt vast of de woningcorporatie het inkomen heeft vastgesteld volgens de regelgeving (bijlage 1 van de Rtiv). Uitgangspunt daarbij zijn de inkomensgegevens die door de Belastingdienst zijn vastgesteld en/of verstrekt. Dit is een definitieve of voorlopige aanslag voor de inkomstenbelasting, of een verklaring over het inkomen. De woningcorporatie kan ook, al dan niet rechtstreeks, inkomensgegevens van de (aspirant)huurders verkrijgen via een pdf, schermafbeelding of andere digitale informatie4, waaruit blijkt dat deze zijn ontleend aan MijnOverheid.nl of MijnBelastingdienst.nl. Als de corporatie voor haar verantwoording van de toewijzingen gebruik maakt van digitale informatie en de accountant wil daar voor zijn controle op steunen, dan stelt de accountant opzet, bestaan en werking van het onderliggende systeem vast.

Aan de hand van de aanwijzingen uit bijlage 1 van de Rtiv moeten inkomens uit 2023 en 2024 zijn geactualiseerd.

Geeft de Belastingdienst in de inkomensverklaring aan dat het inkomen onbekend is? Dan is deze verklaring niet bruikbaar voor de inkomenstoetsing. In dat geval moet er een inkomenstoetsing plaatsvinden aan de hand van (actuele) inkomensbescheiden, zoals vermeld in schema B van bijlage 1 van de Rtiv.

|

Toelichting In bijlage 4 van het Btiv en bijlage 1 van de Rtiv is limitatief opgenomen in welke situaties inkomenstoetsing door de woningcorporatie achterwege kan blijven. De accountant stelt in dat geval de nauwkeurigheid van de toewijzing vast aan de hand van de daarbij genoemde documenten. Het gaat daarbij om de volgende situaties: (i) Statushouders die, uitsluitend met medebewoners die statushouder zijn, vanuit een COA-voorziening een sociale huurwoning betrekken. Een verklaring van het COA die niet ouder dan 6 maanden volstaat. (ii) Woningzoekenden die studiefinanciering ontvangen, die voltijds studeren of gaan promoveren en die de woongelegenheid als enig student of met maximaal 1 andere student of scholier, die recht heeft op een tegemoetkoming als bedoeld in artikel 1.1, lid 1, van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten, willen betrekken. Bewijs van inschrijving aan de onderwijsinstelling, of bewijs van studiefinanciering verstrekt door DUO, waaruit blijkt dat de betrokkene bij 1 van de genoemde doelgroepen behoort volstaat. (iii) Uit het buitenland afkomstige studenten aan een instelling voor hoger of wetenschappelijk onderwijs. Bewijs van inschrijving aan de onderwijsinstelling volstaat. (iv) Woningzoekenden met een zorgindicatie zoals bedoeld in artikel 57, onderdeel b, c en d, van het Btiv. Die op grond daarvan ook bij een inkomen boven de inkomensgrens van € 49.669 of de tijdelijk verhoogde inkomensgrens van € 54.847 recht hebben op een sociale huurwoning. Bij de toetsing volstaat de indicatie voor verblijf of voor ADL-assistentie, of het deel van het zorgplan van de wijkverpleegkundige waaruit blijkt dat de betrokkene een zorgindicatie voor minimaal 10 uur verpleging of verzorging per week voor een periode van ten minste 1 jaar heeft. |

|

Uitzonderingen op de verplichte toetsing aan de hand van belastingbescheiden: (i) Woningzoekenden van wie de inkomensgegevens zoals blijkt uit een verklaring van de Belastingdienst niet bekend zijn bij die dienst. (ii) Woningzoekenden van wie het actuele inkomen dusdanig is gedaald ten opzichte van het inkomen dat door de Belastingdienst is vermeld, dat het inmiddels op of onder de voor hen toepasselijke inkomensgrens ligt. (iii) Woningzoekenden van wie het actuele inkomen dusdanig is gestegen ten opzichte van het inkomen dat door de Belastingdienst is vermeld, dat het inmiddels boven de voor hen toepasselijke inkomensgrens ligt. (iv) Woningzoekenden die een algemene bijstandsuitkering door de Participatiewet ontvangen, zoals blijkt uit een specificatie van deze uitkering. In bijlage 1 van de Rtiv staat dat bij toewijzing aan arbeidsmigranten via (intermediaire) rechtspersonen die een keurmerk van de Stichting keurmerk internationale arbeidsbemiddeling of van de Stichting normering flexwonen hebben, (vooraf) geen inkomenstoetsing aan de hand van een verklaring van de Belastingdienst is vereist. De rechtspersoon toetst het inkomen aan de hand van gegevens waaruit het huishoudinkomen van de huurder blijkt of zo nauwkeurig en redelijkerwijs mogelijk kan worden geschat. In het besluit staan ook eisen over de verantwoording die de rechtspersoon eens per kwartaal aan de woningcorporatie moet afleggen. In deze verantwoording moet het volgende staan: de naam, de datum, het toegewezen adres, gegevens over de samenstelling van het huishouden en het inkomen. Het laatste wordt onderbouwd met 1 of meerdere salarisstroken waaruit het huishoudinkomen van de huurder en eventueel de grondslag sparen en beleggen blijkt. De accountant stelt vast dat de rechtspersoon per kwartaal verantwoording heeft afgelegd over de toewijzingen door middel van een verantwoording die voldoet aan de eisen van artikel 56, lid 9 van het Btiv. Als kader voor de werkzaamheden van de accountant bij het aspect nauwkeurigheid geldt dat: • Het om alle huurovereenkomsten gaat met een ingangsdatum vanaf 1 januari 2025. De gegevens moeten ook beschikbaar zijn voor overeenkomsten met ingangsdatum op of na 1 januari 2025 die vóór 1 januari 2025 zijn ondertekend. Net als onder 5.2.1 verantwoordt de woningcorporatie onder 5.2.2 ook de huurovereenkomsten die onderdeel uitmaken van een integrale overeenkomst, waarin bijvoorbeeld ook zorg is overeengekomen. Dit geldt niet als de betreffende overeenkomst volgens de rechter als zorgovereenkomst is gekwalificeerd, dit is ook het geval als de zorg overheerst. Dan kan het bijvoorbeeld gaan om Thomashuizen/Herbergiers). • De woningcorporatie beschikt over een woningtoewijzingsprocedure waarin de toetsing van inkomensgegevens is opgenomen. Bijvoorbeeld een afgeleide van de hiervoor genoemde bijlage 1 van de Rtiv. • De bescheiden (fysiek of digitaal) die worden gebruikt bij de woningtoewijzing blijven beschikbaar, tot na de controle van de verantwoording over het verslagjaar door de accountant. • De woningcorporatie moet in staat zijn informatie te genereren om het onderscheid te kunnen maken tussen de verschillende inkomenscategorieën. De accountant stelt vast dat de verantwoording over de toewijzing betrouwbaar is. |

C. Uitgangspunten accountantswerkzaamheden inkomenstoets

|

Toelichting In de Rtiv en de daarbij behorende bijlage 1 is beschreven voor welke gevallen de accountant zich bij de oordeelsvorming (alleen) moet baseren op een verklaring van de woningzoekende(n) of de woningcorporatie. Als er geen verificatie-mogelijkheden op basis van onafhankelijke bronnen zijn, is er een risico op het punt van betrouwbaarheid van informatie. Dat risico is in bepaalde situaties echter niet te voorkomen. Het zou niet redelijk zijn om dat (standaard) uit te laten monden in de oordeelsvorming van de accountant (bijvoorbeeld een oordeelonthouding). Aan de andere kant is het ook onredelijk om een accountant te laten verklaren dat de verantwoording op dit onderdeel nauwkeurig is met voorbijgaan aan dit onontkoombare risico. Dit wordt ondervangen door in het assurance-rapport op te nemen dat een eventuele conclusie op het punt van nauwkeurigheid en volledigheid mede is gebaseerd op de gegevens die de woningzoekende heeft aangeleverd (inclusief een eventuele verklaring). |

De uitgangspunten in de Rtiv zijn als volgt:

• Het vaststellen van het huishoudinkomen door de woningcorporatie, tenzij er uitzonderingsgevallen zijn, zoals omschreven in de betreffende regeling.

• Om het huishoudinkomen te bepalen, worden de huishoudinkomens uit het jaar 2024 of 2023 geïndexeerd met index T–1 (=1,0413) of index T–2 (=1,1279). Deze indices hebben betrekking op de gemiddelde inkomensstijging in 2024, of in 2023.

• Een ondertekende verklaring van de huurder over de samenstelling van het huishouden.

• Een verklaring van de woningcorporatie dat haar geen informatie bekend is die erop duidt dat de verklaring(en) van de huurder onjuist is of zijn.

• In voorkomende gevallen een schriftelijke verklaring van de Belastingdienst dat er geen inkomensgegevens beschikbaar zijn.

• Is het inkomen van de woningzoekende wezenlijk veranderd ten opzichte van het inkomen dat bij de Belastingdienst bekend is over één van de 2 voorafgaande jaren? Dan moet de woningzoekende hiervoor een inkomensverklaring overleggen. Wezenlijk houdt in dat de woningzoekende alsnog tot de doelgroep kan worden gerekend. Bijvoorbeeld als de woningzoekende aangeeft dat er sprake is van een negatieve inkomensontwikkeling door toekomstige aftrekposten in het belastbaar inkomen. Aanvullende maatregelen die de kwaliteit van de documentatie verhogen:

○ De huurder tekent voor een juiste en volledige opgave van inkomen en situatie.

○ De woningcorporatie voert een interne controle uit op documentatie en berekeningen.

• Alle benodigde onderliggende bescheiden (fysiek of digitaal) voor de toewijzing zijn beschikbaar op moment van controle.

D. Uitgangspunten deelwaarneming inkomenstoets

De accountant voert een risicogerichte deelwaarneming uit op de toewijzingen. De omvang van de reguliere deelwaarneming is 10% van de toewijzingen met een minimumaantal van 25 en een maximumaantal van 50. Door het uitvoeren van deze deelwaarneming stelt de accountant vast dat de verantwoording die op dit punt is afgelegd in de dVi nauwkeurig is.

De deelwaarneming kan bestaan uit:

• Toewijzingen onderbouwd door middel van digitale informatie, zie voetnoot 3.

• Toewijzingen onderbouwd door middel van andere inkomensbescheiden.

• Of een combinatie van beiden.

Ten aanzien van toewijzingen uit de deelwaarneming waarvoor digitale informatie is gebruikt, kan de accountant de nauwkeurigheid systeemgericht toetsen door de opzet, het bestaan en de werking van het gebruikte systeem vast te stellen. Dit betekent dat, als een subset van de deelwaarneming wordt gevormd door een aantal toewijzingen op basis van digitale inkomensverklaringen, het in dit geval kan volstaan om slechts één item te toetsen. Als geen bevindingen worden geconstateerd, hoeven de overige items van deze subset niet te worden gecontroleerd.

Als uit de deelwaarneming fouten in de verantwoording blijken, dan worden deze fouten vertaald naar de massa van de genoemde deelgroep. De accountant bepaalt wat de impact is van deze fouten op de totale hoeveelheid aangegane huurovereenkomsten met betrekking tot zodanige woongelegenheden. Dit leidt mogelijk tot een aanvullende deelwaarneming.

|

Toelichting Bij de hiervoor beschreven deelwaarneming op de woningtoewijzing moet de woningcorporatie voldoen aan de volgende voorwaarden: • Aansluiting tussen totale woningtoewijzing uit het verhuursysteem (inclusief intermediaire verhuur) met verdeling naar woningbezit met een huur minder dan € 900,07. • Aansluiting van woningtoewijzing minder dan € 900,07 met totaallijst van aangegane huurovereenkomsten met het huishoudinkomen van maximaal € 49.669 en € 54.847 per jaar. Of de gevallen waarbij op basis van andere kenmerken het huishouden volgens de Rtiv tot de doelgroep hoort. • Selectielijst op basis van het huishoudinkomen en overige gronden op basis waarvan een huishouden tot de doelgroep hoort. |

Naast de waarschijnlijkheidstoetsen zoals hierboven beschreven, besteedt de accountant ook aandacht aan getoetste inkomens die net onder de grens van € 49.669 en € 54.847 liggen. Afhankelijk van de omvang voert de accountant een gegevensgerichte deelwaarneming uit. De omvang van deze deelwaarneming baseert de accountant op basis van ‘professional judgement’.

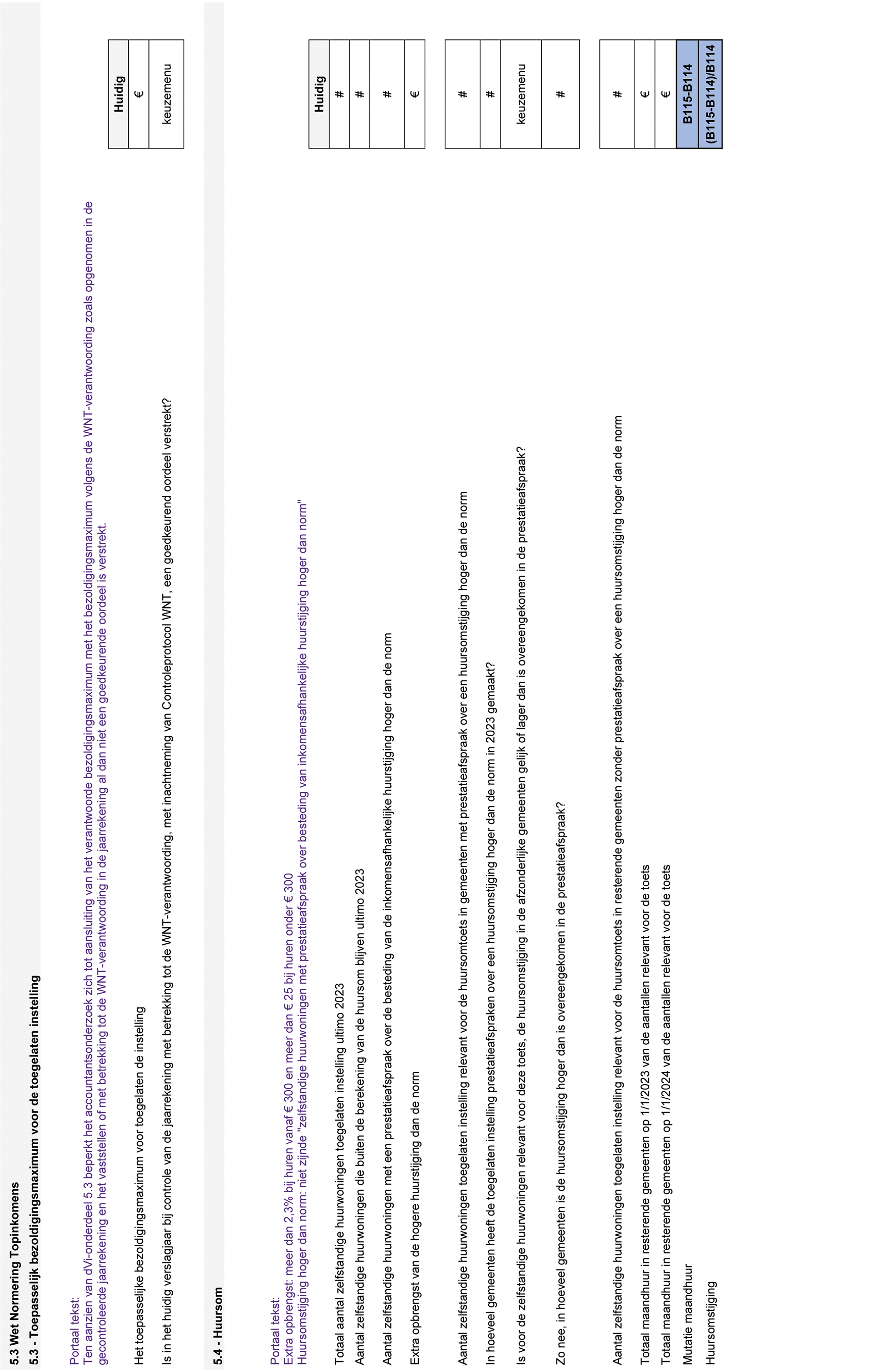

9. Onderdeel dVi 5.3: Bezoldiging topfunctionarissen en overige medewerkers (voor zover de WNT dit vereist) verslagjaar.

• De accountant stelt vast dat het toepasselijk bezoldigingsmaximum zoals verantwoord in onderdeel 5.3 overeenstemt met het bezoldigingsmaximum dat in de jaarrekening, waarbij door de accountant een controleverklaring is afgegeven, is verantwoord.

• De accountant stelt vast of in het kader van de controle van de jaarrekening van de toegelaten instelling, de WNT-bezoldiging is gecontroleerd en met betrekking tot de WNT een goedkeurend oordeel is afgegeven.

Bij de controle geldt een materialiteit van 0%, omdat het gaat om het vaststellen van de aansluiting van de dVi-informatie met de (onderbouwing van de) gecertificeerde jaarrekening.

Deze regeling voorziet in de jaarlijks voorgeschreven wijziging van enkele bedragen en indexen in artikel 49, eerste lid, onderdeel a, van de Woningwet, de artikelen 16, eerste lid, en 22, tweede lid, van het Besluit toegelaten instellingen volkshuisvesting 2015 (hierna: BTIV) en de artikelen 22, elfde lid, en 40, onderdelen a en b, van de Regeling toegelaten instellingen volkshuisvesting 2015 (hierna: RTIV). Daarnaast zijn met deze regeling de bijlagen 1, 3 en 4 bij de RTIV opnieuw vastgesteld.

De wijziging van bijlagen 3 en 4 bij de RTIV is voorgelegd aan het Adviescollege toetsing regeldruk (ATR). Het ATR heeft het dossier niet geselecteerd voor een formeel advies, omdat het geen omvangrijke gevolgen voor de regeldruk heeft.

Het model voor het overzicht van verantwoordingsgegevens over het verslagjaar 2025 (bijlage 3 bij de RTIV) is evenals in eerdere jaren opgesteld in het ketenteam van de sector (samenwerking tussen het Ministerie van Volkshuisvesting en Ruimtelijke Ordening, Aedes, de Aw en het WSW). Het accountantsprotocol (bijlage 4 bij de RTIV) is in overleg met stakeholders opgesteld. Vanwege de nauwe betrokkenheid van de sector bij de opstelling van deze bijlagen is afgezien van een openbare internetconsultatie.

Het bedrag in artikel 49 van de Woningwet wordt elk jaar bij ministeriële regeling geïndexeerd met het percentage van de maximale huursomstijging. Het percentage van de maximale huursomstijging in 2026 is 3,6 (zie Artikel III). Daarom wordt het grensbedrag voor de administratieve scheiding van toegelaten instellingen per 1 januari 2026 verhoogd van ‘€ 39.556.579,74’ naar ‘€ 40.980.616,61’.

De indexering ziet op de aanpassing van de inkomensgrens die toegelaten instellingen moeten hanteren bij de toewijzing van vrijkomende sociale huurwoningen aan de doelgroep. De inkomensgrenzen worden op grond van artikel 16, tweede lid, van het BTIV jaarlijks bij ministeriële regeling gewijzigd met het percentage waarmee het bedrag in artikel 17, eerste lid, onderdeel b, van de Wet op de huurtoeslag (het minimum-inkomensijkpunt voor een meerpersoonshuishouden) wordt gewijzigd. Voor 2025 is dat 3,76%. Daarmee komt de inkomensgrens voor een eenpersoonshuishouden op € 51.537 en voor een meerpersoonshuishouden op € 56.910.

Als toegelaten instellingen voldoen aan de voorwaarden uit artikel 22, eerste lid, onderdeel a, van het BTIV, hoeven zij een besluit tot vervreemding van (complexen met) woongelegenheden niet ter goedkeuring voor te leggen aan de minister. Dit in afwijking van de hoofdregel in artikel 27, eerste lid, onderdeel a, van de Woningwet. Voor vervreemding aan een natuurlijk persoon voor eigen gebruik tegen een prijs tussen de 50% en 90% van de getaxeerde marktwaarde vrij van huur en gebruik of de WOZ-waarde, kan bij ministeriële regeling een onderscheid worden gemaakt tussen personen met een huishoudinkomen van hoogstens € 57.500 en personen met een huishoudinkomen hoger dan dit bedrag (artikel 22, derde lid, van het BTIV). Dit bedrag wordt met ingang van elk kalenderjaar bij ministeriële regeling gewijzigd met het percentage waarmee het bedrag in artikel 17, eerste lid, onderdeel b, van de Wet op de huurtoeslag (het minimum-inkomensijkpunt voor een meerpersoonshuishouden) wordt gewijzigd. Voor 2025 is dat 3,76%. Daarmee komt het bedrag op € 57.500.

In bijlage 4 bij het BTIV is vastgelegd hoe de toegelaten instelling voor de toepassing van artikel 46, tweede lid, van de Woningwet het huishoudinkomen van de potentiële huurder moet bepalen (passend toewijzen). In deze bijlage worden twee indexen genoemd, index I1 en index I2. Artikel 56, tiende lid, van het BTIV bepaalt dat die indexen bij ministeriële regeling worden vastgesteld en jaarlijks worden aangepast aan het percentage waarmee het bedrag, als bedoeld in artikel 17, eerste lid, onderdeel b, van de Wet op de huurtoeslag (het minimum-inkomensijkpunt voor een meerpersoonshuishouden) wordt gewijzigd. Voor 2025 is dat 3,76%. De index I1 komt op 1,0376 en index I2 op 1,0805.

De maximale huursomstijging houdt in dat het totaal van de huuropbrengsten per jaar van de door een woningcorporatie verhuurde zelfstandige huurwoningen jaarlijks met niet meer dan het op grond van artikel 54, eerste lid, van de Woningwet bij ministeriële regeling (artikel 40 van de RTIV) vastgelegde percentage mag stijgen.