Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Volksgezondheid, Welzijn en Sport | Staatscourant 2024, 38940 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Volksgezondheid, Welzijn en Sport,

Gelet op de artikelen 3 en 5 van de Kaderwet VWS-subsidies;

Besluit:

In deze regeling wordt verstaan onder:

plan voor een opleidingsproject of meerdere opleidingsprojecten dat

a. als addendum bij het jaarplan is gevoegd;

b. een overzicht bevat van de activiteiten en het aantal werknemers per activiteit waarvoor subsidie wordt aangevraagd;

c. de aard, omvang, duur en wijze van uitvoering van de activiteiten beschrijft; en

d. de met de activiteiten na te streven doelen in het kader van het opleiden en scholen van personeel, resultaten of producten beschrijft;

verslag waarmee een werknemersvertegenwoordiging heeft ingestemd en waarvan de opbouw overeenkomt met de opbouw van het activiteitenplan en logisch voortvloeit uit het jaarplan en het strategisch opleidingsplan en dat:

a. een overzicht bevat van de gerealiseerde activiteiten voor een opleidingsproject of meerdere opleidingsprojecten waarvoor subsidie is verstrekt;

b. de aard, omvang, duur en wijze van uitvoering beschrijft van de gerealiseerde activiteiten per activiteitenplan en het aantal werknemers per activiteit voor een opleidingsproject of meerdere opleidingsprojecten waarvoor subsidie is verstrekt;

c. per activiteitenplan de met het activiteitenplan gerealiseerde doelen, resultaten of producten beschrijft;

d. voor zover van toepassing, beschrijft in hoeverre is voldaan aan de aan de subsidie verbonden verplichtingen; en

e. voor zover van toepassing, een vergelijking bevat van de gerealiseerde activiteiten met de voorgenomen activiteiten per activiteitenplan voor een opleidingsproject en een toelichting op de verschillen geeft;

unieke Algemene GegevensBeheer-code van een zorgaanbieder zoals geregistreerd in het Algemene GegevensBeheer-register dat wordt beheerd door Vektis;

Verordening (EU) 651/2014 van de Commissie van 17 juni 2014 waarbij bepaalde categorieën steun op grond van de artikelen 107 en 108 van het Verdrag met de interne markt verenigbaar worden verklaard;

begroting die per opleidingsproject

a. een overzicht van de activiteiten behelst van de geraamde kosten en opbrengsten van de aanvrager, voor zover deze betrekking hebben op de periode waarvoor subsidie wordt aangevraagd;

b. de begrotingsposten ieder afzonderlijk van een toelichting heeft voorzien; en

c. sluitend is;

platform waarop zorgaanbieders de jaarverantwoording langs elektronische weg openbaar maken bij het CIBG ingevolge artikel 40b Wet marktordening gezondheidszorg;

verslag dat

a. volgens normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd, een zodanig inzicht geeft dat een verantwoord oordeel kan worden gevormd omtrent de kosten en opbrengsten van de gerealiseerde activiteiten per activiteitenplan waarvoor de subsidie is verleend en die werkelijk zijn verricht;

b. aansluit bij de begroting en de nodige informatie geeft om de subsidie vast te stellen; en

c. per post is voorzien van een toelichting;

zorg zoals psychiaters en klinisch-psychologen die plegen te bieden, en de eerstelijnspsychologische zorg in het kader van de Zorgverzekeringswet;

privaatrechtelijke rechtspersoon met volledige rechtsbevoegdheid of een rechtspersoon krachtens publiekrecht ingesteld, die een organisatorisch verband in stand houdt;

overzicht van het geheel van activiteiten voor het subsidiejaar, uit te voeren door een instelling, ten behoeve van personen werkzaam voor de instelling dat dient als concrete uitwerking van het strategisch opleidingsplan en waarmee de werknemersvertegenwoordiging heeft ingestemd;

jaarrekening als bedoeld in artikel 361 van Boek 2 van het Burgerlijk Wetboek;

Minister van Volksgezondheid, Welzijn en Sport;

opleidingsactiviteiten die te onderscheiden zijn naar de aard, omvang, duur of wijze van uitvoering;

organisatorisch verband dat medisch specialistische zorg, als bedoeld in artikel 1, eerste lid, van de Wet toetreding zorgaanbieders, verleent waarop aanspraak bestaat ingevolge een zorgverzekering als bedoeld in artikel 1, onderdeel d, van de Zorgverzekeringswet en op 1 januari 2024 beschikt over een AGB-code die begint met 06, 18, 19, 20 of 22;

met een werknemersvertegenwoordiging afgestemd meerjarig strategisch opleidingsplan waarin de inhoudelijke prioriteiten wat betreft het opleiden van personeel zijn opgenomen en wordt ingegaan op tenminste één of meer van de volgende thema’s:

a. sociale en technologische innovatie;

b. werk anders inrichten en meer werkplezier;

c. duurzame inzetbaarheid; of

d. samenwerken binnen de organisatie of met externe partners;

kalenderjaar ten behoeve waarvan de subsidie wordt verstrekt;

academisch ziekenhuis als bedoeld in artikel 1.13 van de Wet op het hoger onderwijs en wetenschappelijk onderzoek;

de verklaring waarin de subsidieontvanger aantoont:

a. dat de activiteiten waarvoor de subsidie is verstrekt zijn verricht, voorzien van een toelichting;

b. dat aan de verleende subsidie verbonden verplichtingen is voldaan; en

c. wat het totale bedrag is van de gerealiseerde kosten en opbrengsten van de opleidingsactiviteiten waarvoor de subsidie is verleend en die werkelijk verricht zijn;

som van de volgende onderdelen van de bedrijfsopbrengsten van het organisatorisch verband die met het verlenen van zorg in het kader van de Zorgverzekeringswet in het tweede jaar voorafgaand aan het subsidiejaar zijn behaald zoals deze zijn verantwoord in de jaarrekening over dat jaar:

a. Beschikbaarheidbijdragen Zorg;

b. Beschikbaarheidbijdragen Opleidingen; en

c. Opbrengsten Zorgverzekeringswet.

Op deze regeling zijn de definities van activiteitenplan, activiteitenverslag, financieel verslag, verklaring inzake werkelijke kosten en opbrengsten en instelling bedoeld in artikel 1.1 van de Kaderregeling subsidies OCW, SZW en VWS, niet van toepassing. Artikel 3.3 en artikel 10.1 van de Kaderregeling zijn evenmin van toepassing.

1. De Minister kan op aanvraag aan een instelling ten behoeve van een organisatorisch verband subsidie verstrekken voor een opleidingsproject dat past of meerdere opleidingsprojecten die passen binnen het jaarplan.

2. In aanvulling op het eerste lid geldt dat in een subsidiejaar ten hoogste voor vijftien opleidingsprojecten subsidie kan worden verstrekt.

3. In afwijking van het eerste lid wordt geen subsidie verstrekt ten behoeve van een organisatorisch verband dat uitsluitend geneeskundige geestelijke gezondheidszorg verleent.

4. Het opleidingsproject, bedoeld in het eerste lid, is subsidiabel voor zover het wordt verricht in het subsidiejaar waarvoor de subsidie wordt verleend.

1. Geen subsidie wordt verstrekt voor een opleidingsproject dat niet in overeenstemming is met het bepaalde in de algemene groepsvrijstellingsverordening.

2. Er wordt evenmin subsidie verstrekt:

a. voor onderwijs waarvoor onderwijsinstellingen reeds financiering ontvangen krachtens de Wet op het hoger onderwijs en wetenschappelijk onderzoek of op grond van de Wet Educatie en Beroepsonderwijs;

b. voor opleidingen waarvoor de Nederlandse Zorgautoriteit op grond van artikel 56a van de Wet marktordening gezondheidszorg een beschikbaarheidbijdrage kan verstrekken met inachtneming van de beleidsregels, bedoeld in artikel 57, eerste lid, onderdeel e, van die wet;

c. voor opleidingen waarvoor de Minister op grond van de Subsidieregeling stageplaatsen zorg II een subsidie kan verstrekken;

d. voor opleidingen waarvoor de Minister op grond van de Subsidieregeling opleiding tot advanced nurse practitioner en opleiding tot physician assistant een subsidie kan verstrekken;

e. voor opleidingen waarvoor al subsidie is verstrekt op grond van de projectsubsidie SectorplanPlus; of

f. in het geval aan de instelling al een subsidie kan worden of is verstrekt of een andere financiële bijdrage van de overheid kan worden of is ontvangen voor dezelfde activiteiten.

3. Een aanvraag voor subsidie wordt in ieder geval afgewezen indien de instelling voor hetzelfde subsidiejaar al een aanvraag als bedoeld in artikel 3, eerste lid, heeft ingediend.

1. Het subsidieplafond bedraagt voor zowel het subsidiejaar 2025 als het subsidiejaar 2026 voor instellingen niet zijnde een universitair medisch centrum € 95.765.186,76.

2. Het subsidieplafond bedraagt voor zowel het subsidiejaar 2025 als het subsidiejaar 2026 voor universitair medische centra € 23.432.813,24.

1. In geval van overschrijding van het subsidieplafond wordt het uit hoofde van het subsidieplafond beschikbare bedrag voor instellingen niet zijnde een universitair medisch centrum verdeeld en krijgt het organisatorisch verband ten behoeve waarvan de subsidie wordt verstrekt in eerste instantie het aangevraagde bedrag verleend tot het maximum van de formule:

(A / B) * C = D

waarbij wordt verstaan onder:

A: de Zvw-omzet van het tweede jaar voorafgaand aan het subsidiejaar van het organisatorisch verband ten behoeve waarvan de subsidie wordt verstrekt;

B: de som van de Zvw-omzet van het tweede jaar voorafgaand aan het subsidiejaar van alle organisatorische verbanden tezamen ten behoeve waarvan subsidie wordt verstrekt;

C: het uit hoofde van het subsidieplafond beschikbare bedrag;

D: het maximum te verlenen bedrag van de subsidie ten behoeve van het organisatorische verband.

2. Indien na toepassing van bovenstaande formule het subsidieplafond niet volledig wordt benut, wordt het resterende bedrag verdeeld over de instellingen waarvan het aangevraagde bedrag hoger is dan de uitkomst van de formule, bedoeld in het eerste lid.

3. Bij een verdeling als bedoeld in het tweede lid, geldt de formule:

(A / E) * F = G

waarbij wordt verstaan onder:

A: de Zvw-omzet van het tweede jaar voorafgaand aan het subsidiejaar van het organisatorisch verband ten behoeve waarvan de subsidie wordt verstrekt;

E: de som van de Zvw-omzet van het tweede jaar voorafgaand aan het subsidiejaar van alle organisatorische verbanden tezamen die vallen onder de instellingen waarvan het aangevraagde bedrag hoger is dan de uitkomst van de formule onder het eerste lid;

F: het uit hoofde van het subsidieplafond resterende beschikbare bedrag;

G: het aanvullende beschikbare subsidiebedrag ten behoeve van het organisatorische verband.

4. De systematiek beschreven in het tweede en derde lid wordt repeterend toegepast totdat het volledige subsidieplafond is bereikt.

5. De Minister kan afwijken van de begripsbepaling Zvw-omzet, bedoeld in artikel 1, voor zover toepassing hiervan zal leiden tot een onbillijkheid van overwegende aard.

In geval van overschrijding van het subsidieplafond wordt het uit hoofde van het subsidieplafond beschikbare bedrag voor universitair medische centra verdeeld op basis van ten hoogste de volgende percentages:

|

Universitair Medisch Centrum |

Percentage dat ten hoogste beschikbaar is |

|---|---|

|

Academisch Ziekenhuis Maastricht |

10,05% |

|

Leids Universitair Medisch Centrum (LUMC) |

10,67% |

|

Amsterdam UMC (locatie AMC en VUMC) |

21,50% |

|

Radboud Universitair Medisch Centrum |

11,39% |

|

Universitair Medisch Centrum Groningen |

15,53% |

|

Universitair Medisch Centrum Utrecht |

14,30% |

|

Erasmus Universitair Medisch Centrum Rotterdam |

16,56% |

1. Subsidie die wordt verstrekt op grond van deze regeling bedraagt per opleidingsproject ten hoogste 50% van de subsidiabele kosten.

2. Subsidie die wordt verstrekt op grond van deze regeling bedraagt per opleidingsproject ten hoogste € 3.000.000.

3. Als subsidiabele kosten komen uitsluitend in aanmerking de kosten, bedoeld in artikel 31, derde lid, van de algemene groepsvrijstellingsverordening.

4. De hoogte van de subsidie wordt berekend op basis van de daadwerkelijk gemaakte kosten per opleidingsproject.

5. In afwijking van het vierde lid kan de hoogte van de personele kosten worden berekend op basis van de voor het personeel opgenomen uurtarieven in bijlage I.

1. De aanvraag tot verlening van de subsidie gaat vergezeld van een:

a. strategisch opleidingsplan;

b. jaarplan;

c. activiteitenplan;

d. begroting

e. verklaring van een werknemersvertegenwoordiging waaruit blijkt dat deze met het jaarplan heeft ingestemd;

f. jaarrekening van het tweede jaar voorafgaand aan het subsidiejaar.

2. In afwijking van het eerste lid, onderdeel f, hoeft een aanvraag tot verlening niet van een jaarrekening vergezeld gaan indien de aanvrager reeds een door een accountant gewaarmerkte jaarrekening van het betreffende jaar beschikbaar heeft gesteld op DigiMV.

3. Voor de aanvraag, het activiteitenplan en begroting wordt een door de Minister vastgesteld formulier gebruikt.

4. De aanvraag wordt ondertekend door een persoon die bevoegd is de instelling te vertegenwoordigen.

5. De aanvraag voor het subsidiejaar 2025 wordt uiterlijk 30 december 2024 om 16.00 uur ontvangen en wordt voor het subsidiejaar 2026 uiterlijk 30 december 2025 om 16.00 uur ontvangen.

6. Een aanvraag die na de termijn, bedoeld in het vierde lid, wordt ontvangen, wordt afgewezen.

7. Op verzoek van de Minister legt de instelling een afschrift van de oprichtingsakte van de rechtspersoon dan wel van de statuten zoals deze laatstelijk zijn gewijzigd over.

8. Alleen wanneer instemming, bedoeld in het eerste lid, onder e, wegens zwaar moverende redenen niet mogelijk is, kan de Minister besluiten dat kan worden volstaan met een jaarplan dat met een werknemersvertegenwoordiging is afgestemd.

9. De Minister besluit op de aanvraag binnen 13 weken na afloop van de periode waarin de aanvraag kan worden ingediend.

1. De subsidieontvanger meldt onverwijld schriftelijk aan de Minister indien aannemelijk is geworden dat meer dan 15% van het verleende subsidiebedrag niet kan worden besteed.

2. De melding wordt voorzien van een toelichting. Bij de melding worden de relevante stukken overgelegd.

De Minister kan bij de verlening van de subsidie verplichtingen opleggen als bedoeld in artikel 4:38 en 4:39 van de Algemene wet bestuursrecht.

1. Een aanvraag tot vaststelling van subsidie wordt ingediend binnen 22 weken na de datum waarop de activiteiten waarvoor subsidie is verleend, uiterlijk moeten zijn verricht op basis van een door de Minister vastgesteld formulier.

2. In aanvulling op artikel 7.8 van de Kaderregeling subsidies OCW, SZW en VWS gaat het financieel verslag voor de gerealiseerde kosten en opbrengsten van de activiteiten waarvoor subsidie is verleend vergezeld van een controleverklaring, opgesteld door een accountant overeenkomstig een door de Minister vastgesteld en bekendgemaakt accountantsprotocol.

3. Indien instemming door de werknemersvertegenwoordiging met het activiteitenverslag wegens zwaar moverende redenen niet mogelijk is, kan de Minister in afwijking van artikel 1 besluiten dat ter verantwoording kan worden volstaan met een activiteitenverslag dat met een werknemersvertegenwoordiging is afgestemd.

De Minister kan een steekproef bij aanvragen tot € 125.000 uitvoeren voorafgaand aan de vaststelling van de subsidie. Hiervoor wordt een door de Minister vastgesteld formulier gebruikt.

De Minister kan een of meer bepalingen van deze regeling buiten toepassing laten of daarvan afwijken voor zover toepassing gelet op het belang dat de desbetreffende bepaling beoogt te beschermen, zal leiden tot een onbillijkheid van overwegende aard.

1. Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte in de Staatscourant waarin zij wordt geplaatst.

2. Deze regeling vervalt met ingang van 31 december 2027 met dien verstande dat deze van toepassing blijft op subsidies die voor deze datum zijn aangevraagd en verstrekt.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Volksgezondheid, Welzijnen Sport, M. Agema

In het kader van een subsidieaanvraag en de verantwoording daarvan kan voor het berekenen van de personele kosten worden gekozen voor het laagste uurtarief per salarisschaal van de desbetreffende functiegroep waartoe aan opleidingsactiviteiten deelnemende medewerkers behoren. Het standaarduurtarief is per salarisschaal vastgesteld in deze bijlage.

De formule voor het berekenen van het standaarduurtarief per salarisschaal houdt in ((12 maanden * bruto maandloon * vakantiegeldtoeslag conform CAO * eindejaarsuitkering conform CAO)* werkgeverslasten 30%) / werkbare uren = standaarduurtarief.

|

Functiegroep / Salarisschaal |

Standaarduurtarief |

|---|---|

|

5 |

€ 28,77 |

|

10 |

€ 28,77 |

|

15 |

€ 28,77 |

|

20 |

€ 28,77 |

|

25 |

€ 28,77 |

|

30 |

€ 29,55 |

|

35 |

€ 29,55 |

|

40 |

€ 29,55 |

|

45 |

€ 33,53 |

|

50 |

€ 36,55 |

|

55 |

€ 41,68 |

|

60 |

€ 48,05 |

|

65 |

€ 54,59 |

|

70 |

€ 65,19 |

|

75 |

€ 77,39 |

|

80 |

€ 89,79 |

|

Salarisschaal / Functiegroep |

Standaarduurtarief |

|---|---|

|

5 |

€ 29,08 |

|

10 |

€ 29,08 |

|

15 |

€ 29,08 |

|

20 |

€ 29,08 |

|

25 |

€ 29,08 |

|

30 |

€ 29,08 |

|

35 |

€ 29,08 |

|

40 |

€ 30,42 |

|

45 |

€ 35,70 |

|

50 |

€ 38,30 |

|

55 |

€ 43,17 |

|

60 |

€ 46,97 |

|

65 |

€ 53,36 |

|

70 |

€ 64,03 |

|

75 |

€ 75,60 |

|

80 |

€ 87,39 |

|

Salarisschaal |

Standaarduurtarief |

|---|---|

|

1 |

€ 31,64 |

|

2 |

€ 31,64 |

|

3 |

€ 31,64 |

|

4 |

€ 31,64 |

|

5 |

€ 31,64 |

|

6 |

€ 31,95 |

|

7 |

€ 36,05 |

|

8 |

€ 40,94 |

|

9 |

€ 44,94 |

|

10 |

€ 42,95 |

|

11 |

€ 57,51 |

|

12 |

€ 69,79 |

|

13 |

€ 79,70 |

|

14 |

€ 83,29 |

|

15 |

€ 89,81 |

|

16 |

€ 96,80 |

|

17 |

€ 104,40 |

|

18 |

€ 114,03 |

|

Salarisschalen middengroepen patiëntenzorg |

|

|

5M |

€ 30,78 |

|

6M |

€ 33,16 |

|

7M |

€ 36,57 |

|

8M |

€ 41,81 |

|

9M |

€ 46,05 |

|

10M |

€ 48,26 |

|

Verpleegkundigen |

|

|

8aM |

€ 43,94 |

|

8M |

€ 41,81 |

|

9aM |

€ 48,26 |

|

9M |

€ 46,05 |

|

Arts-assistenten |

|

|

11a |

€ 53,53 |

|

Medisch specialist (MS) |

|

|

Schaal 0 |

€ 74,06 |

|

Universitair MS |

|

|

Schaal 0 |

€ 96,48 |

|

Hoogleraar / MS |

|

|

Schaal 0 |

€ 121,27 |

|

Hoogleraar/Afdelingshoofd |

|

|

Schaal 0 |

€ 140,83 |

|

Onderzoekers in opleiding |

|

|

Schaal 0 |

€ 37,10 |

Doel van de onderhavige Subsidieregeling Strategisch opleiden medisch specialistische sector (SO-MSZ; hierna: de Subsidieregeling) is om ziekenhuizen, universitair medische centra (hierna: UMC’s) en zelfstandige klinieken die medisch specialistische zorg leveren te stimuleren de benodigde investeringen in het opleiden en scholen van personeel te realiseren. Voor deze subsidie komen in aanmerking: algemene en categorale ziekenhuizen, UMC’s, revalidatiecentra, dialysecentra, epilepsiecentra, radiotherapeutische instellingen, audiologische centra en de zelfstandige behandelcentra. Opleiden met oog voor thema’s zoals sociale en technologische innovatie, werk anders inrichten en meer werkplezier, duurzame inzetbaarheid en domein overstijgend samen werken in de regio staat centraal. Het belang van deze investeringen in het opleiden van zorgpersoneel binnen de medisch specialistische sector is met de huidige personeelsopgave onverminderd groot.

In het Integraal Zorg Akkoord is afgesproken om tot en met 2026 de middelen van de Subsidieregeling Kwaliteitsimpuls Personeel Ziekenhuiszorg (hierna: KIPZ), beschikbaar te houden voor het opleiden en scholen van het personeel in de msz-sector. Dit wordt mogelijk gemaakt middels onderhavige subsidieregeling: Strategisch opleiden medisch specialistische sector (SO-MSZ). Een belangrijke wijziging ten opzichte van de KIPZ is dat subsidie wordt verstrekt op basis van cofinanciering, oftewel de subsidie bedraagt maximaal 50% van de gemaakte opleidingskosten. Subsidieontvangers moeten een deel van de opleidingsactiviteiten dus zelf bekostigen. De eis van cofinanciering komt voort uit de algemene groepsvrijstellingsverordening (Verordening (EU) nr. 651/2014 van de Commissie van 17 juni 2014; hierna AGVV).

De activiteiten die onder de Subsidieregeling subsidiabel zijn lopen tot 1 januari 2027, waarbij er jaarlijks in totaal € 119.198.000 beschikbaar is. Voor 2027 en verder wordt verkend hoe een meer structurele bekostiging van opleiden en scholing eruit moet zien, voor de zorg- en welzijnsbrede sector. Deze bekostiging moet een blijvende inzet op leren en ontwikkelen voor de lange termijn zeker stellen.

Net als bij voorheen de KIPZ worden de instellingen voor de uitvoering ondersteund door de NVZ en ZKN. Onder andere bij het opstellen van het strategisch opleidingsplan en de uit te voeren opleidingsprojecten en bij het aanvragen en verantwoorden.

In de onderhavige Subsidieregeling wordt onder opleiden ook leren en ontwikkelen in de brede zin van het woord verstaan, een en ander voor zover dit voldoet aan de voorwaarden van de AGVV. Het gaat om activiteiten gericht op het opleiden van personeel, het leren door personeel en ontwikkelingsactiviteiten op het gebied van opleiden. Hieronder vallen onder andere activiteiten rondom planning, organisatie, ontwikkeling, coördinatie en uitvoering van en facilitaire ondersteuning bij opleiden. Daarbij kan het onder andere gaan om trainingen voor het gebruik van nieuwe apparatuur, applicaties, toepassing van nieuwe behandelingen en andere manieren om het patiëntcontact te verbeteren. De regeling stelt geen eisen aan de vorm van de opleiding. Opleidingsactiviteiten kunnen plaatsvinden in een formele omgeving, zoals een klaslokaal, digitaal via e-learning modules en in toenemende mate wordt er geleerd op de werkplek zelf. Wel zal voldaan moeten worden aan de bepalingen en voorwaarden van de AGVV, waardoor bijvoorbeeld opleidingen om te voldoen aan bindende nationale opleidingsnormen niet onder het bereik van deze regeling gebracht kunnen worden.

Leermanagement (LMS)- en roostersystemen kunnen als bruikbare systemen worden aangemerkt voor het registreren van uren die nodig zijn voor het kunnen verantwoorden van onder meer verleturen, uren deelname aan opleidingen en trainingen. Daarbij kunnen uitdraaien uit bijvoorbeeld e-learning modules en werkplekapplicatiesystemen mede worden gebruikt als basis voor de verantwoording. De verwachting is dat de controlerend accountant in het kader van de jaarrekeningcontrole de betrouwbaarheid van deze systemen al heeft onderzocht. Mocht dat niet het geval zijn dan dient de accountant alsnog de betrouwbaarheid van deze systemen vast te stellen te doen aan de hand van nader onderzoek.

De urenverantwoording werkplekleren dient te worden gebaseerd op gerealiseerde uren die op een betrouwbare wijze kunnen worden afgeleid en ontleend aan dergelijke systemen, waarbij de gerealiseerde, werkelijk bestede uren naar individuele medewerkers herleidbaar moeten zijn. Het verdient aanbeveling tijdig met de accountant te overleggen hoe specifiek aan deze registratie en verantwoording invulling dient te worden gegeven. Dit zal per aanvrager en opleidingsproject verschillen en is afhankelijk van de specifieke situatie waarbij ook maatwerkafspraken kunnen worden gemaakt.

Instellingen zijn en blijven zelf verantwoordelijk voor hun personeels- en opleidingsbeleid en de investeringen die ze doen in de medewerkers. Zij hebben ook het beste inzicht in de noodzakelijke investeringen en de verschillen wat betreft de huidige (opleidings-)status van de medewerkers en de toekomstige uitdagingen waarvoor de instelling zich gesteld ziet. De Subsidieregeling voorziet er dan ook in dat de instellingen zoveel mogelijk ruimte krijgen om eigen afwegingen te maken over de wijze waarop de subsidiemiddelen ingezet worden.

Wel is het gezien de uitdagingen waar we voor staan belangrijk te werken met een langetermijnplan voor opleiden. In de Subsidieregeling wordt daarom gevraagd naar de strategische opleidingsplannen. Dit zal uiteindelijk worden vertaald naar de jaarplannen. In het strategisch opleidingsplan, dan wel een addendum daarop, is het belangrijk een plaats te geven aan in ieder geval één van de volgende elementen:

1. sociale en technologische innovaties;

2. werk anders inrichten en het bevorderen van werkplezier;

3. vergroten van duurzame inzetbaarheid;

4. samenwerken binnen de organisatie en/of met externe partners.

Bij laatstgenoemde is het de bedoeling dat wordt omschreven hoe samenwerken eruit ziet tussen de specialismen, afdelingen, keten en regio. Samenwerking is immers van belang om de beperkt beschikbare mensen en middelen optimaal in te zetten voor de toegankelijkheid en kwaliteit en toekomstbestendig van de zorg.

Voor doorlopende strategische opleidingsplannen kan volstaan worden met een toelichting voor wat betreft bovengenoemde punten in een addendum.

Er is sprake van staatssteun in de zin van artikel 107, eerste lid, van het Verdrag betreffende de werking van de Europese Unie (hierna: VWEU) als aan de volgende vijf cumulatieve criteria is voldaan:

1. De begunstigde is een onderneming, dat wil zeggen een economische activiteit verricht;

2. De steunmaatregel is afkomstig van of toe te rekenen aan de staat;

3. De maatregel levert een onderneming een niet-marktconform voordeel op;

4. De maatregel is selectief;

5. De maatregel leidt tot (potentiële) vervalsing van de mededinging en een ongunstige beïnvloeding van de handel tussen lidstaten.

De subsidieontvangers zijn te beschouwen als ondernemingen en indien zij financiële steun ontvangen van de overheid is, nu ook aan de overige voorwaarden is voldaan, sprake van staatssteun in de zin van artikel 107, eerste lid, VWEU. Om te waarborgen dat er bij de subsidieverlening op grond van deze regeling geen sprake is van ongeoorloofde staatssteun, wordt enkel subsidie verstrekt voor opleidingsprojecten die voldoen aan de AGVV. Opleidingssteun is verenigbaar met de interne markt in de zin van artikel 107, lid 3, van het VWEU en is van de aanmeldverplichting van artikel 108, derde lid, van het VWEU vrijgesteld, mits de in artikel 31 van de AGVV en de in hoofdstuk I van de AGVV vastgestelde voorwaarden zijn vervuld.

Steunmaatregelen die vrijstelling kunnen genieten onder de AGVV moeten dus zowel voldoen aan de algemene voorwaarden vastgesteld in hoofdstuk I als aan de specifieke voorwaarden die gelden voor de betreffende steunmaatregel.

Algemene voorwaarden uit hoofdstuk I van de AGVV zijn:

– er mag geen sprake zijn van ongeoorloofde cumulatie als bedoeld in artikel 8 AGVV;

– er mag geen sprake zijn van een onderneming in moeilijkheden als bedoeld in artikel 2, achttiende lid, van de AGVV;

– de activiteiten mogen niet zijn aangevangen voordat de aanvraag is ingediend, omdat dan het stimulerend effect als bedoeld in artikel 6, tweede lid, van de AGVV ontbreekt; en

– er mag geen strijd zijn met enige andere bepalingen van de AGVV.

Er moet vanuit de overheid worden voldaan aan de transparantie- en verslagleggingsverplichtingen. Dit houdt onder meer in dat de verstrekte bedragen van deze steunmaatregel aan de Europese Commissie worden doorgegeven en publicatie van de in bijlage III van de AGVV bedoelde gegevens van elke individuele steunverlening per opleidingsproject boven de € 100.000 op grond van art. 9 AGVV.

In het geval van opleidingssteun zijn de volgende specifieke voorwaarden te vinden in artikel 31.

Artikel 31, tweede lid, van de AGVV bepaalt dat enkel vrijstelling kan worden toegekend aan steun voor opleidingen die niet worden gegeven om te voldoen aan bindende nationale opleidingsnormen (artikel 31, tweede lid, van de AGVV). Opleidingen die ondernemingen (laten) geven om te voldoen aan bindende nationale opleidingsnormen vallen daarom buiten de reikwijdte van de subsidieregeling. Bij bindende nationale opleidingsnormen valt bijvoorbeeld te denken aan landelijke eisen op het gebied van opleiden die noodzakelijk zijn om BIG-geregistreerd te blijven. Het gaat dan om opleidingen of cursussen die worden gevolgd om de minimaal vereiste studiepunten te behalen om BIG geregistreerd te blijven en te voldoen aan wettelijke voorschriften. Voor de kosten van deze opleidingen wordt geen subsidie verstrekt op grond van deze regeling.

Achterliggende gedachte van deze bepaling is dat steun verleend op grond van de AGVV een stimulerend effect moet hebben (artikel 6, eerste lid, AGVV). Bij een opleiding die ‘sowieso’ gevolgd moet worden (wegens bijvoorbeeld nationale wet- en regelgeving), ongeacht of daarvoor steun wordt verleend, is geen sprake van dat stimulerend effect. Voor de kosten van deze opleidingen wordt geen subsidie verstrekt op grond van deze regeling.

Voor de beoordeling of een opleiding onder de reikwijdte van deze regeling valt wordt een beslisboom opgesteld die gedeeld zal worden via www.dus-i.nl.

Artikel 31, derde lid, van de AGVV geeft vervolgens aan welke kosten uitsluitend gesubsidieerd kunnen worden. Dit zijn:

a) de personeelskosten van de opleiders, voor de uren dat de opleiders aan de opleiding deelnemen;

b) rechtstreeks met het opleidingsproject verband houdende operationele kosten van opleiders en deelnemers aan de opleiding, zoals reiskosten, accommodatiekosten, materiaal en benodigdheden die rechtstreeks met het project verband houden, de afschrijving van werktuigen en uitrusting voor zover deze uitsluitend voor het opleidingsproject worden gebruikt;

c) kosten van adviesdiensten met betrekking tot het opleidingsproject;

d) de personeelskosten van de deelnemers aan de opleiding en algemene indirecte kosten (administratieve kosten, huur, algemene vaste kosten), voor de uren dat de deelnemers de opleiding bijwonen.

In de Subsidieregeling is opgenomen dat enkel deze kosten voor subsidie in aanmerking kunnen komen.

Bij het vaststellen van de hoogte van het steunbedrag moet rekening gehouden worden met de steunintensiteit, die vermeld wordt in artikel 31, vierde lid, van de AGVV. Deze bepaling stelt dat maximaal 50% van de subsidiabele kosten mag worden gefinancierd, met andere woorden: van 100% van de gemaakte kosten bedraagt de subsidie 50%.

Verder is de AGVV, voor zover relevant, alleen van toepassing op opleidingssteun – het subsidiebedrag – dat niet meer dan € 3 miljoen per opleidingsproject bedraagt (artikel 4 onder n van de AGVV). Een opleidingsproject is naar aard, omvang, duur of wijze van uitvoering te onderscheiden. Een opleidingsproject mag op grond van de bepalingen in de AGVV niet kunstmatig worden opgeknipt om de staatssteunregels, de steundrempel, te omzeilen. Opleidingsprojecten kunnen onderscheidend zijn voor wat betreft de duur, maar ook voor wat betreft het thema wat met een opleidingsproject wordt nagestreefd.

In de Subsidieregeling is bepaald dat subsidie enkel wordt verleend wanneer deze in overeenstemming is met de AGVV.

Opleidingsactiviteiten die te kwalificeren zijn als door de Staat bekostigd onderwijs – zijnde een niet-economische activiteit- vallen buiten het bereik van de AGVV. Bekostigd onderwijs is in elk geval:

• onderwijs waarvoor onderwijsinstellingen reeds financiering ontvangen krachtens de Wet op het hoger onderwijs en wetenschappelijk onderzoek of op grond van de Wet Educatie en Beroepsonderwijs;

• opleidingen waarvoor de Nederlandse Zorgautoriteit op grond van artikel 56a van de Wet marktordening gezondheidszorg een beschikbaarheidbijdrage kan verstrekken met inachtneming van de beleidsregels, bedoeld in artikel 57, eerste lid, onderdeel e, van die wet;

• opleidingen waarvoor de Minister van VWS op grond van de Subsidieregeling stageplaatsen zorg II een subsidie kan verstrekken;

• opleidingen waarvoor de Minister op grond van de Subsidieregeling opleiding tot advanced nurse practitioner en opleiding tot physician assistant een subsidie kan verstrekken.

Voor deze opleidingen wordt dan ook geen subsidie verstrekt op grond van de Subsidieregeling. Dit volgt niet enkel uit de staatssteunregels, maar ook buiten dat is subsidie voor kosten die al gesubsidieerd worden op grond van een andere subsidieregeling niet aan de orde.

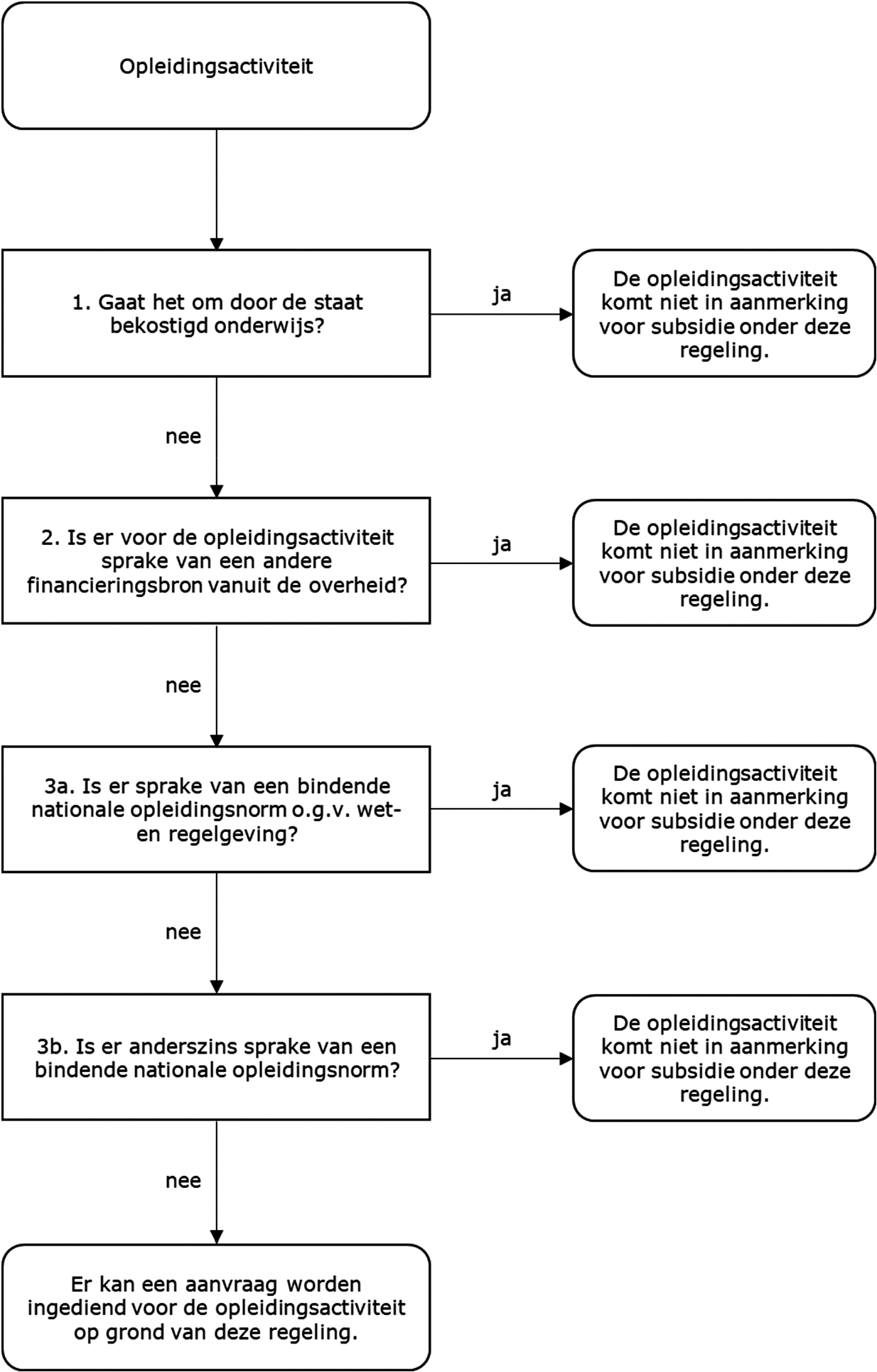

Om bovenstaande te verduidelijken is onderstaande beslisboom opgesteld. De vragen in het schema worden nader toegelicht in de tekst hieronder.

Bij vraag 1: Gaat het om door de Staat bekostigd onderwijs?

Bekostigd onderwijs is in elk geval:

• initiële opleidingen bekostigd door OCW:

de opleiding betreft onderwijs waarvoor de onderwijsinstelling reeds financiering ontvangt krachtens de Wet op het hoger onderwijs en wetenschappelijk onderzoek of op grond van de Wet Educatie en Beroepsonderwijs;

• Opleiding waarvoor een beschikbaarheidbijdrage mag worden ontvangen:

opleidingen waarvoor de Nederlandse Zorgautoriteit op grond van artikel 56a van de Wet marktordening gezondheidszorg een beschikbaarheidbijdrage kan verstrekken met inachtneming van de beleidsregels, bedoeld in artikel 57, eerste lid, onderdeel e, van die wet;

• Opleidingen waarvoor Stagefonds mag worden ontvangen:

opleidingen waarvoor de Minister van VWS op grond van de Subsidieregeling stageplaatsen zorg II een subsidie kan verstrekken;

• Opleiding tot advanced nurse practitioner of PA-VS:

opleidingen waarvoor de Minister op grond van de Subsidieregeling opleiding tot advanced nurse practitioner en opleiding tot physician assistant een subsidie kan verstrekken.

Indien deze vraag met ja wordt beantwoord, dan komt de opleidingsactiviteit niet in aanmerking voor subsidie onder deze regeling. Deze opleidingen worden gekwalificeerd als door de Staat bekostigd onderwijs en zijn daarom niet economisch van aard. Alleen economische activiteiten (staatssteun) vallen onder deze regeling.

Bij vraag 2: Is er voor de opleidingsactiviteit sprake van een andere financieringsbron vanuit de overheid?

Kan er subsidie of een andere financiële bijdrage van de overheid worden ontvangen? Denk hierbij aan:

• andere subsidies van VWS zoals bijvoorbeeld SectorplanPlus, de Stimuleringsregeling Technologie in Ondersteuning en Zorg (STOZ) of het Stagefonds;

• subsidies van andere ministeries zoals bijvoorbeeld de Subsidieregeling Praktijkleren van het Ministerie van OCW, of;

• andere subsidies van lokale of regionale overheden.

Indien deze vraag met ja wordt beantwoord, dan komt de opleidingsactiviteit niet in aanmerking voor subsidie onder deze regeling. Er mag namelijk geen sprake zijn van dubbelfinanciering. Opgemerkt dient te worden dat in het geval opleidingsactiviteiten die zowel onder SectorplanPlus als onder deze regeling vallen, en er nog geen subsidie voor is aangevraagd bij SectorplanPlus, voor deze opleidingsactiviteiten een aanvraag kan worden ingediend op grond van deze regeling.

Bij vraag 3a: Is er sprake van een bindende nationale opleidingsnorm op grond van wet- en regelgeving?

Is de werknemer verplicht om de opleiding of cursus te volgen op grond van wet- en regelgeving omdat anders de werknemer zijn of haar vak niet mag uitoefenen?

Betreft het bijvoorbeeld een van de volgende verplichtingen:

• Opleidingen of cursussen die noodzakelijk zijn om de minimaal vereiste studiepunten te behalen om BIG-geregistreerd te blijven, zoals bij artsen en verpleegkundig specialisten (artikel 14 Wet BIG); of

• Andere wettelijk verplichte bij- en nascholing (bijv. BHV-cursus op basis van de Arbowet).

Indien deze vraag met ja wordt beantwoord, dan komt de opleidingsactiviteit niet in aanmerking voor subsidie onder deze regeling. Dit is uitgezonderd in de AGVV.

Bij vraag 3b: Is er anderszins sprake van een bindende nationale opleidingsnorm?

Als de opleiding verplicht is en sowieso moet worden gevolgd, ongeacht wel of geen eventuele subsidie, dan is er geen sprake van een stimulerend effect en komt de opleiding niet in aanmerking voor de subsidieregeling.

Indien deze vraag met ja wordt beantwoord, dan komt de opleidingsactiviteit niet in aanmerking voor subsidie onder deze regeling. Dit is uitgezonderd in de AGVV. Als de opleiding sowieso gevolgd moet worden, dan is er geen sprake van een stimulerend effect, ook wanneer de verplichting hiertoe voortkomt uit andere (nationale) afspraken dan wet- en regelgeving.

Nee, dan kan een aanvraag worden ingediend in het kader van deze subsidieregeling.

Ten slotte, voor zover er twijfel bestaat of een opleidingsactiviteit in aanmerking komt voor subsidie onder deze regeling kan aan de aanvrager gevraagd worden voor aanvullende motivering om hun standpunt te onderbouwen.

De regeling wordt door de Dienst Uitvoering Subsidies aan Instellingen (hierna: DUS-I) uitgevoerd. De aanvraag voor deze regeling dient elektronisch te worden ingediend. Daarvoor wordt gebruik gemaakt van het aanvraagformulier dat beschikbaar wordt gesteld op www.dus-i.nl.

Op deze Subsidieregeling is de Kaderregeling subsidies OCW, SZW en VWS (hierna: de Kaderregeling) grotendeels van toepassing. In de Subsidieregeling wordt op enkele punten hiervan afgeweken. Wanneer in deze Subsidieregeling op de Kaderregeling geen uitzondering is gemaakt, gelden derhalve de bepalingen uit de Kaderregeling. Voor de aanvraag en de verantwoording betekent dit op hoofdlijnen het volgende.

Instellingen kunnen een aanvraag doen op basis van een jaarplan, gebaseerd op een strategisch opleidingsplan, een activiteitenplan als addendum bij het jaarplan en een begroting. Een jaarplan is een inhoudelijk geheel van opleidingsactiviteiten. Een instelling kan deze opleidingsactiviteiten naar eigen inzicht groeperen in thema’s of projecten en deze onderverdelen in een aantal verschillende opleidingsprojecten, waarbij dient te worden voldaan aan de voorwaarde uit de AGVV dat opleidingsprojecten naar hun aard, omvang, duur of wijze van uitvoering voldoende onderscheidend dienen te zijn. Vanzelfsprekend mag er geen sprake zijn een kunstmatige opsplitsing naar opleidingsprojecten.

Het staat de instelling vrij om met één subsidieaanvraag meerdere opleidingsprojecten aan te vragen tot een maximum van vijftien.

In verband met de voorwaarden van de AGVV kan per opleidingsproject niet meer dan € 3.000.000 aan subsidie worden verleend. Uitgaande van het scenario van 50% cofinanciering door de instelling zelf, betekent dit dat de totale kosten van een opleidingsproject waarvoor een subsidieaanvraag wordt gedaan, niet meer dan € 6.000.000 mogen bedragen.

De betrokkenheid van medewerkers zelf is van groot belang. Daarom wordt onder meer bij het jaarplan gevraagd om instemming van medewerkers. In veel instellingen zal dit via een ondernemingsraad gaan. Als er geen sprake is van een ondernemingsraad of een ingestelde werknemersvertegenwoordiging zal een personeelsvergadering moeten worden gehouden, waarbij de leden van de personeelsvergadering instemmen met de vertaling van het strategisch opleidingsplan in een jaarplan. Alleen wanneer instemming met het jaarplan wegens zwaar moverende redenen niet mogelijk is, kan worden volstaan met een jaarplan dat met een werknemersvertegenwoordiging is afgestemd.

Instellingen zullen bij het indienen van de aanvraag in de begroting het bedrag dienen te baseren op de geplande werkelijke kosten die zij verwachten te maken bij de uitvoering van de activiteiten. Uiteindelijk kan ten hoogste 50% van de kosten van de activiteiten worden gesubsidieerd. Het is van belang dat zij dit baseren op de werkelijke kosten nu voornoemd maximaal steunpercentage geldt onder de AGVV.

Voor wat betreft de personele kosten, bedoeld in artikel 31, derde lid, onderdeel d, van de algemene groepsvrijstellingsverordening, is in artikel 8, vijfde lid, van de Subsidieregeling de mogelijkheid ingebouwd dat een aanvrager ervoor kan kiezen een aanvraag in te dienen op basis van de uurtarieven voor het personeel opgenomen in bijlage I. In onderstaande wordt dit aangeduid met spoor 2, terwijl met spoor 1 de aanvraag op basis van werkelijke kosten, werkelijk uurtarief, wordt bedoeld. Aanvragers zullen aan de voorkant een keuze moeten maken op basis van wel spoorzij deze personele kosten wensen op te voeren, nu het niet mogelijk zal zijn om tussen de aanvraag en de verantwoording te veranderen van spoor. De aanvraag ingediend op basis van spoor 2, dus op basis van het standaarduurtarief in bijlage I, zal ook op die basis verantwoord moet worden en kan dan niet meer gewijzigd worden naar een verantwoording met betrekking tot de personele kosten op basis van spoor 1, de werkelijke kosten of vice versa.

Het uurtarief van de werknemers wordt bepaald op basis van werkelijke kosten. Bij de bepaling van het uurtarief mag geen opslagpercentage voor overhead worden berekend. Het uurtarief wordt berekend door de brutoloonkosten te vermeerderen met een standaardopslag voor de werkgeverslasten. Vervolgens wordt dit totaal gedeeld door het aantal werkbare uren. Het brutoloon bestaat uit het bruto maandloon, vakantietoeslag en de eindejaarsuitkering zoals opgenomen in de betreffende CAO. Voor de werkgeverslasten kan de instelling gebruikmaken van een opslagpercentage van 30%. Bij de meest voorkomende voltijdsdienstverbanden van 36, 40 en 45 uur, mag worden uitgegaan van respectievelijk 1.520, 1.680 of 1.829 werkbare uren per jaar. Voor de onderbouwing van de berekening van het aantal werkbare uren per jaar wordt verwezen naar het rapport ‘Resultaten kostenonderzoek Beschikbaarheidbijdragen Spoedeisende hulp en Acute verloskunde’ van de NZa.1

Voorbeeld: de werknemer van een ziekenhuis heeft op basis van het CAO NVZ een bruto maandloon van € 2.429,00, vakantietoeslag van 8,33% en een eindejaarsuitkering van 8,33% bij een voltijds dienstverband van 36 uur per week. Het uurtarief kan dan als volgt worden bepaald: 12 maanden maal € 2.429,00 + € 2.428,03 vakantiegeld + € 2.428,03 eindejaarsuitkering is totaal € 34.004,06. € 34.004,06*1,30/ 1.520 = € 29,08 per uur.

Het alternatief is de mogelijkheid om een aanvraag in te dienen (en te verantwoorden) op basis van een standaarduurtarief. Dit standaard uurtarief is gebaseerd op het laagst mogelijk van toepassing zijnde uurtarief per medewerker, per schaal. De CAO salarisschalen zijn opgenomen onder bijlage I.

Voorbeeld: voor de werkelijke personeelskosten van een groep van 20 werknemers in salarisschaal 5 dient de aanvrager bij de begroting het laagste salarisbedrag vanuit CAO schaal 5 te hanteren.

De formule voor het berekenen van het standaarduurtarief per salarisschaal houdt in ((12 maanden * bruto maandloon * vakantiegeldtoeslag conform CAO * eindejaarsuitkering conform CAO)* werkgeverslasten 30%) / werkbare uren = standaarduurtarief. Bij de meest voorkomende voltijdsdienstverbanden van 36, 40 en 45 uur, is uitgegaan van respectievelijk 1.520, 1680 of 1.829.

De ontvanger van een subsidie van meer dan € 125.000 legt verantwoording af aan de hand van een activiteitenverslag en een financieel verslag. De vereisten voor het financieel verslag zijn gewijzigd ten opzichte van de eisen die zijn gehanteerd voor de KIPZ in 2024. Het financieel verslag voor de gerealiseerde kosten en opbrengsten van de activiteiten waarvoor subsidie is verleend gaat vergezeld van een controleverklaring, opgesteld door een accountant overeenkomstig een door de Minister vastgesteld en bekendgemaakt accountantsprotocol. Onder opbrengsten kan bijvoorbeeld worden gedacht aan opbrengsten voor het realiseren van een opleiding of training aan personeel niet in loondienst.

De accountant stelt specifiek vast dat er geen sprake is van opbrengsten van andere subsidieregelingen of andere financieringsbronnen voor de opleidingsprojecten die zijn aangevraagd en verantwoord onder deze regeling (zie ook artikel 4 ‘weigeringsgronden’). Eventueel kan de accountant worden verzocht om overeengekomen specifieke werkzaamheden uit te voeren indien sprake is van een samenloop van opleidingsactiviteiten van de MSZ met opleidingsactiviteiten van SectorPlanPlus resulterend in een rapport inzake overeengekomen specifieke werkzaamheden.

Voor de berekening van de administratieve lasten in onderstaande tabel, is uitgegaan van de aanvullende activiteiten als gevolg van de vereisten voor de verantwoording. De uitvoering van de activiteiten uit het jaarplan laten we achterwege. Voor het totaalbedrag is uitgegaan van 200 aanvragende instellingen.

Om voor de subsidie in aanmerking te komen, moet de instelling kennisnemen van de regeling en de gestelde voorwaarden (1). Vervolgens dient een instelling een aanvraag te doen tot verlening van de subsidie vergezeld van een strategisch opleidingsplan, een jaarplan, een activiteitenplan, bijbehorende begroting een instemmingsverklaring van de interne werknemersvertegenwoordiging en een jaarrekening t-2 (2). De aanvraag moet door een persoon die bevoegd is de instelling te vertegenwoordigen worden ondertekend. De subsidieontvanger moet een overzichtelijke, controleerbare en doelmatige administratie per opleidingsproject voeren waaruit te allen tijde de voor de vaststelling van de subsidie van belang zijnde rechten en verplichtingen, betalingen en ontvangsten alsmede kosten en opbrengsten kunnen worden nagegaan. De administratie en de daartoe horende bescheiden worden gedurende 10 jaren na de vaststelling bewaard (3).

Na afloop van het subsidiejaar dient de subsidieontvanger een aanvraag in voor de subsidievaststelling. Hieruit moet blijken dat er voldaan is aan de voorwaarden en de verplichtingen die verbonden zijn aan de verleende subsidie. Aanvragen tot vaststelling gaan vergezeld van een activiteitenverslag (4) en een financieel verslag dat vergezeld gaat met een controleverklaring (5).

Uitzondering op het voorgaande geldt voor subsidies van € 25.000 tot € 125.000. Immers, voor die subsidies wordt enkel een verklaring inzake kosten en opbrengsten gevraagd (6). Naar schatting geldt dit voor ongeveer de helft van de aanvragen. In de onderstaande tabel hebben we daarom een onderscheid gemaakt. Subsidies van minder dan € 25.000 komen in deze regeling vrijwel niet voor, en zijn daarom voor de berekening van de administratieve lasten buiten beschouwing gelaten.

|

Subsidie |

Taak |

Uitgevoerd per instelling |

Tarief p/u1 in € |

Eenheid (uren) |

Kosten (€) |

|---|---|---|---|---|---|

|

> € 125.000 |

1, 2, 4, 5 |

Bestuurder |

91 |

2,5 |

227,5 |

|

1, 2, 4, 5 |

Hoge managers |

91 |

16,5 |

1.501,5 |

|

|

1, 2, 3, 4, 5 |

Hoog opgeleide kenniswerker |

60 |

48,5 |

2.910 |

|

|

1, 2, 3, 4 |

Administratief personeel |

60 |

40,5 |

2.430 |

|

|

5 |

Accountant |

15.000 |

|||

|

Totaal per instelling |

22.069 |

||||

|

Totaal 100 instellingen |

2.206.900 |

||||

|

€ 25.000 – € 125.000 |

1, 2, 6 |

Bestuurder |

91 |

2,5 |

227,5 |

|

1, 2, 6 |

Hoge managers |

91 |

12,5 |

1.137,5 |

|

|

1, 2, 3, 6 |

Hoog opgeleide kenniswerker |

60 |

24,5 |

1.470 |

|

|

1,2,3,6 |

Administratief personeel |

60 |

40,5 |

2.430 |

|

|

Totaal per instelling |

5.265 |

||||

|

Totaal 100 instellingen |

526.500 |

||||

|

Totaal 200 instellingen |

1.233.400 2 |

Het Adviescollege toetsing regeldruk (ATR) heeft het dossier niet geselecteerd voor een formeel advies, omdat het beperkt gevolgen voor de regeldruk heeft, die toereikend in beeld zijn gebracht.

Gedurende de periode van 19 oktober 2024 tot en met 1 november 2024 heeft de regeling opengestaan voor internetconsultatie, zodat suggesties konden worden gedaan om de kwaliteit en uitvoerbaarheid van deze regeling te verbeteren. In totaal zijn 7 reacties binnengekomen op deze consultatie. De Minister waardeert dat burgers en organisaties de moeite hebben genomen om via deze weg te reageren op de regeling. Het hoofdlijnenverslag van de internetconsultatie is online gepubliceerd en bevat een samenvatting van de geplaatste reacties en de reactie daarop van de Minister.

Naar aanleiding van de internetconsultatie is de regeling als volgt gewijzigd:

1. De regeling is vereenvoudigd voor aanvragen en verantwoording. Er is een alternatieve wijze van verantwoording toegevoegd waarmee het mogelijk wordt om een aanvraag te doen op basis van een standaarduurtarief, zijnde de laagste schaal en trede en de groep deelnemers. Hiertoe is een bijlage aan de regeling toegevoegd.

2. De regeling is verduidelijkt op een aantal plaatsen.

a. In de regeling is een beslisboom toegevoegd ter verduidelijking onder welke voorwaarden een opleidingsactiviteit in aanmerking kan komen voor subsidie op grond van deze regeling.

b. Er wordt duidelijker omschreven hoe met werkplekleren om te gaan.

c. Er wordt in de voorbeelden gebruik gemaakt van een 36-urige werkweek i.p.v 40-urige werkweek.

In dit artikel worden de begrippen gedefinieerd. De begrippen die nadere uitleg behoeven, bijvoorbeeld omdat ze niet zijn toegelicht in het algemene deel van deze toelichting of bij de specifieke artikelen, worden hieronder toegelicht.

Een activiteitenplan is een plan waarin de opleidingsactiviteiten worden opgesomd ten behoeve van een aanvraag op grond van deze Subsidieregeling. Onder de KIPZ-subsidieregeling was het jaarplan het activiteitenplan. In de praktijk is gebleken dat het jaarplan meer subsidiabele activiteiten bevat dan enkel de activiteiten waarvoor subsidie werd gevraagd. Ten behoeve van een efficiënte subsidieverlening deelt DUS-I een vast format voor dit activiteitenplan.

Een AGB-code (Algemene GegevensBeheer-code) is een code van een zorgaanbieder zoals geregistreerd in het door Vektis beheerde register. Met een AGB-code kan worden gecontroleerd of het organisatorisch verband daadwerkelijk de medisch specialistische zorg verleend waarvoor de instelling subsidie kan aanvragen.

In de regeling wordt een onderscheid gemaakt tussen een instelling en een organisatorisch verband. Dit onderscheid is van belang omdat een instelling kan bestaan uit meerdere organisatorische verbanden, waarbij het kan voorkomen dat het ene verband wel onder de regeling valt en het andere niet. De instelling is de privaatrechtelijke rechtspersoon met volledige rechtsbevoegdheid of de rechtspersoon krachtens publiekrecht ingesteld, die een organisatorisch verband in stand houdt. De subsidie wordt daarom verstrekt aan de instelling ten behoeve van een organisatorisch verband.

De reikwijdte van de KIPZ is niet gewijzigd: dezelfde instellingen die in de afgelopen jaren voor subsidie op grond van de Kipz in aanmerking zijn gekomen, komen ook voor de onderhavige regeling vanaf het jaar 2025 in aanmerking. Met deze instellingen worden bedoeld: UMC’s, ziekenhuizen en klinieken voor medisch specialistische zorg (revalidatiecentra, dialysecentra, epilepsiecentra, radiotherapeutische instellingen, audiologische centra en de zelfstandige behandelcentra). Of dat het organisatorisch verband verzekerde medisch specialistische zorg verleent, wordt getoetst aan de hand van de AGB-codes 06, 18, 19, 20 of 22.

Voor de verdeling van het subsidieplafond wordt vervolgens een onderscheid gemaakt tussen UMC's en instellingen niet zijnde een UMC (zoals ziekenhuizen en klinieken). Deze eerste betreffen academische ziekenhuizen als bedoeld in artikel 1.13 van de Wet op het hoger onderwijs en wetenschappelijk onderzoek. Ziekenhuizen en klinieken zijn instellingen die geen UMC zijn.

In de regeling wordt onder subsidiejaar verstaan het kalenderjaar ten behoeve waarvan de subsidie wordt verstrekt. Op deze manier kan geen verwarring bestaan over de subsidiabele periode en de periode waarop bijvoorbeeld het subsidieplafond ziet.

Op deze regeling is de Kaderregeling subsidies OCW, SZW en VWS (hierna: Kaderregeling) van toepassing. Op enkele punten wordt afgeweken van de Kaderregeling omdat deze specifiek voor deze regeling toepasbaar zijn gemaakt. De definities activiteitenplan, activiteitenverslag en financieel verslag die in artikel 1.1 van de Kaderregeling staan, zijn bijvoorbeeld niet van toepassing. Ook is het door het uitzonderen van artikel 10.1 van de Kaderregeling mogelijk om subsidies onder de € 125.000 te verlenen.

De subsidie wordt verstrekt voor een of meerdere, tot een maximum van vijftien, opleidingsprojecten dat past of die passen binnen het jaarplan. Opleidingsprojecten moeten opleidingsactiviteiten bevatten die voldoen aan de voorwaarden die volgen uit artikel 31 van de AGVV.

Het opleidingsproject moet te onderscheiden zijn van andere activiteiten naar de aard, omvang, duur of wijze van uitvoering. Het maximum van vijftien opleidingsprojecten wordt geacht voldoende te zijn voor een instelling om de activiteiten te onderscheiden van elkaar naar aard, omvang, duur of wijze van uitvoering. Het opleidingsproject moet daarbij passen binnen het opleidingsjaarplan van het meerjarig strategisch opleidingsplan. De subsidie wordt per subsidiejaar voor het opleidingsproject verstrekt.

Een subsidieaanvraag wordt afgewezen wanneer deze niet aan de voorwaarden van de AGVV voldoet respectievelijk deze voorwaarden niet worden nageleefd. Verwezen wordt ook naar de algemene toelichting bij het onderdeel staatssteun. Zo mag er geen sprake zijn van een onderneming in moeilijkheden als bedoeld in artikel 2, achttiende lid, van de AGVV. Dit is bij faillissement van de aanvrager, wanneer surseance van betaling is verleend of een schuldsaneringsregeling van toepassing is (of het verzoek daartoe is ingediend). Wanneer een bevel tot terugvordering vanuit de Europese Commissie uitstaat voor eerder verleende onrechtmatige steun leidt dit ertoe dat de subsidie zal worden geweigerd.

Een aanvraag voor subsidie wordt ook afgewezen indien er voor dezelfde activiteiten al subsidie of een andere financiële bijdrage van de overheid is ontvangen. Hierdoor wordt dubbelfinanciering voorkomen. Op grond van deze subsidieregeling wordt bovendien geen subsidie verstrekt voor bekostigd onderwijs en evenmin voor activiteiten of opleidingen waarvoor de Minister – op grond van bijvoorbeeld een andere subsidieregeling – een subsidie kan verstrekken of heeft verstrekt. In het tweede lid worden een aantal subsidieregelingen genoemd.

In artikel 4, lid 2, sub e is specifiek subsidie uitgesloten voor activiteiten die reeds gesubsidieerd worden op grond van de projectsubsidie SectorPlanPlus. SectorPlanPlus is een meerjarige subsidie van het Ministerie van Volksgezondheid, Welzijn en Sport voor werkgevers in Zorg en Welzijn om een extra impuls te geven aan opleidingsprojecten. Er kan subsidie worden aangevraagd voor verschillende opleidingsactiviteiten die bijdragen aan het stimuleren van de instroom en het behoud van medewerkers. De doelstellingen van de regeling SectorPlanPlus en van onderhavige regeling komen qua doelstellingen vrijwel overeen met elkaar. Om dubbele financiering van dezelfde activiteiten uit te sluiten, kan er geen subsidie worden aangevraagd op grond van onderhavige regeling voor activiteiten waar men reeds een andere subsidie zoals de SectorPlanPlus heeft ontvangen.

Bij de verdeling van het subsidieplafond wordt onderscheid gemaakt tussen een plafond voor instellingen niet zijnde een UMC en een plafond voor UMC’s. Het subsidieplafond voor zowel het subsidiejaar 2025 als het subsidiejaar 2026 bedraagt voor de instellingen niet zijnde UMC’s € 95.765.186,76 en voor UMC's € 23.432.813,24. Indien het totaal aangevraagde subsidiebedrag van de aanvragen per categorie (instellingen niet zijnde een UMC) lager is dan het uit hoofde van het subsidieplafond beschikbare bedrag, krijgen de aanvragende instellingen het door hen aangevraagde bedrag volledig toegekend, mits de aanvraag aan alle overige eisen voldoet.

In het geval van overtekening van het subsidieplafond voor instellingen, niet zijnde UMC’s, wordt het bedrag evenredig verdeeld op basis van objectieve criteria. Uitgangspunt is het aandeel van de Zvw-omzet (op basis van de jaarrekening over het tweede jaar voorafgaand aan de aanvraag) van het organisatorisch verband in de totale Zvw-omzet van alle organisatorische verbanden tezamen (taartpuntsystematiek). Een tweetal scenario’s is denkbaar.

1) Alle instellingen niet zijnde een UMC vragen meer aan dan waar zij recht op hebben op basis van de taartpuntsystematiek.

In dit geval krijgt iedere instelling niet zijnde een UMC een bedrag toegekend dat gelijk is aan het aandeel van de Zvw omzet van het organisatorisch verband in de totale Zvw omzet van alle organisatorische verbanden tezamen. De uitkomst is in dat geval gelijk aan de verdeling van het beschikbare bedrag over alle organisatorische verbanden (de taartpuntsystematiek).

2) Een deel van de instellingen niet zijnde een UMC vraagt meer aan, een deel vraagt minder aan dan waarvoor zij in aanmerking komen op basis van de taartpuntsystematiek.

In dit geval worden de middelen eerst verdeeld op basis van de taartpuntsystematiek. Als er instellingen minder subsidiegeld aanvragen dan waarvoor zij in aanmerking komen, wordt het resterende beschikbare subsidiebedrag herverdeeld over de instellingen die meer subsidiegeld hebben aangevraagd, volgens dezelfde taartpuntsystematiek. Deze systematiek wordt net zo lang herhaald totdat het beschikbare bedrag volledig is verdeeld.

Onder Zvw-omzet wordt verstaan: de som van de volgende onderdelen van de bedrijfsopbrengsten van het organisatorisch verband die met het verlenen van zorg in het kader van de Zorgverzekeringswet in het tweede jaar voorafgaand aan het subsidiejaar zijn behaald zoals deze zijn verantwoord in de jaarrekening over dat jaar: Beschikbaarheidbijdragen Zorg, Beschikbaarheidbijdragen Opleidingen en Opbrengsten Zorgverzekeringswet.

In deze systematiek is het maximale bedrag dat kan worden verleend 50% van het bedrag van de aanvraag, in overeenstemming met de AGVV.

In het geval van overschrijding van het subsidieplafond voor UMC’s wordt bij de verdeling van het uit hoofde van het subsidieplafond beschikbare bedrag bij UMC’s uitgegaan van percentages die die door het NFU-bestuur zijn vastgesteld. Wanneer het subsidieplafond wordt bereikt zal het betreffende UMC het bedrag krijg waarvoor subsidie is aangevraagd, tot een maximum van het percentage als aandeel van het beschikbare subsidiebudget voor UMC’s.

|

Universitair Medisch Centrum |

Percentage van het uit hoofde van het subsidieplafond beschikbare bedrag |

|---|---|

|

Academisch Ziekenhuis Maastricht |

10,05% |

|

Leids Universitair Medisch Centrum (LUMC) |

10,67% |

|

Amsterdam UMC (locatie AMC en VUMC) |

21,50% |

|

Radboud Universitair Medisch Centrum |

11,39% |

|

Universitair Medisch Centrum Groningen |

15,53% |

|

Universitair Medisch Centrum Utrecht |

14,30% |

|

Erasmus Universitair Medisch Centrum Rotterdam |

16,56% |

Ook in deze systematiek is het maximale bedrag dat kan worden verleend 50% van het bedrag van de aanvraag, in overeenstemming met de AGVV.

Artikel 31, derde lid, van de AGVV geeft aan welke kosten uitsluitend gesubsidieerd kunnen worden. Dit zijn:

a) de personeelskosten van de opleiders, voor de uren dat de opleiders aan de opleiding deelnemen;

b) rechtstreeks met het opleidingsproject verband houdende operationele kosten van opleiders en deelnemers aan de opleiding, zoals reiskosten, accommodatiekosten, materiaal en benodigdheden die rechtstreeks met het project verband houden, de afschrijving van werktuigen en uitrusting voor zover deze uitsluitend voor het opleidingsproject worden gebruikt;

c) kosten van adviesdiensten met betrekking tot het opleidingsproject;

d) de personeelskosten van de deelnemers aan de opleiding en algemene indirecte kosten (administratieve kosten, huur, algemene vaste kosten), voor de uren dat de deelnemers de opleiding bijwonen.

Bij het bepalen van de maximale steunintensiteit is aangesloten bij de AGVV (artikel 31, vierde lid, van de AGVV). De subsidie bedraagt ten hoogste 50% van de in aanmerking komende kosten. Er is bewust gekozen geen verhogingen van de steunintensiteit toe te staan voor kleine en middelgrote ondernemingen omdat, uit consultatie met het veld is gebleken dat het wenselijk is om de eigen bijdragen van instellingen percentueel even groot te houden ongeacht grootte van de onderneming.

Daarnaast is het subsidiebedrag vanuit de overheid in de AGVV gemaximeerd tot € 3 miljoen per opleidingsproject.

Alleen kosten die worden gemaakt voor activiteiten die plaatsvinden tussen 1 januari en 31 december van het desbetreffende jaar zijn subsidiabel.

Het vierde lid bepaalt dat het uitgangspunt voor de aanvraag de daadwerkelijk te maken kosten bij de uitvoering van het opleidingsproject is. De uitzondering hierop betreffen de personele kosten waarvoor in het vijfde lid is bepaald dat gebruik gemaakt kan worden van de in bijlage I opgenomen standaarduurtarieven. Deze tarieven zijn vastgesteld op basis van de laagste trede van de schalen in de CAO Klinieken, ziekenhuizen en universitaire medische centra. Dit maakt het mogelijk om een opleidingsproject open te stellen voor werknemers die in bepaalde schalen zijn opgenomen zonder dat daarbij een inschatting hoeft te worden gemaakt van de tredes waarin de deelnemers zich bevinden. Dit beperkt de administratieve lasten voor de aanvragers.

Bij de verantwoording hoeft dan slechts het aantal personen dat deelgenomen heeft aan het bewuste opleidingsproject en de schaal waarin zij zich bevonden opgegeven te worden, wederom zonder daarbij aan te geven in welke trede individuele deelnemers zich bevonden ten tijde van het opleidingsproject. Hiermee wordt aan de ene kant de administratieve lastendruk verminderd en wordt aan de andere kant gegarandeerd dat de steunintensiteit van 50% niet wordt overschreden nu slechts 50% van de personele kosten in de laagste trede wordt vergoed.

Aanvragers zullen aan de voorkant een keuze moeten maken welke kosten zij wensen op te voeren voor de personele kosten nu het niet mogelijk zal zijn om tussen de aanvraag en de verantwoording te veranderen van verantwoording op basis van het standaarduurtarief naar werkelijke kosten of vice versa.

Instellingen kunnen een aanvraag doen waarbij de volgende stukken worden overgelegd: 1) een strategisch opleidingsplan, 2) een jaarplan, 3) een activiteitenplan met bijbehorende begroting (gevoegd als addendum bij het jaarplan), 4) een verklaring van een werknemersvertegenwoordiging waaruit blijkt dat deze met het jaarplan heeft ingestemd en 5) een jaarrekening van het tweede jaar voorafgaand aan het subsidiejaar.

Ten aanzien van 1), 2), 3) en 4) het volgende. In het strategisch opleidingsplan worden in ieder geval de inhoudelijke prioriteiten wat betreft het opleiden van personeel opgenomen en dit geldt voor meerdere jaren. In het strategisch opleidingsplan wordt daarnaast aandacht besteed aan in ieder geval één van de volgende thema’s 1) sociale en technologische innovatie, 2) werk anders inrichten en meer werkplezier, 3) duurzame inzetbaarheid en 4) samenwerken binnen de organisatie en/of met externe partners.

Verder zijn instellingen jaarverantwoordingsplichtig op grond van de WTZA, waarbij zij hun jaarrekening middels DigiMV beschikbaar dienen te stellen. Het platform DigiMV is te vinden via www.jaarverantwoordingzorg.nl. In de behandeling van de KIPZ-subsidieaanvragen is met regelmaat voorgekomen dat jaarrekeningen niet in DigiMV zijn gedeponeerd dan wel dat er geen door de accountant gewaarmerkte versie van de jaarrekening is gedeponeerd. In beide gevallen dienen instellingen een jaarrekening mee te sturen met de aanvraag.

Het jaarplan is een concrete uitwerking van het strategisch opleidingsplan van een instelling. Als addendum bij het jaarplan is een activiteitenplan opgenomen dat is opgebouwd uit een of meerdere opleidingsprojecten. Een opleidingsproject zou afhankelijk van de opzet kunnen bestaan uit een samenhangend geheel van opleidingsactiviteiten voor een bepaald thema van de instelling voor het betreffende subsidiejaar.

Een jaarplan is dus een overzicht van het geheel van opleidingsactiviteiten van de instelling voor het betreffende subsidiejaar, zowel opleidingsactiviteiten die onder deze subsidieregeling vallen als ook de opleidingen die erbuiten vallen. In het activiteitenplan neemt de instelling (als addendum bij het jaarplan) een of meerdere opleidingsproject(en) op voor de subsidieaanvraag onder deze regeling en beschrijft het naar aard, omvang, duur of wijze van uitvoering te onderscheiden opleidingsproject. Het activiteitenplan bevat een overzicht van de activiteiten en het aantal werknemers per activiteit waarvoor subsidie wordt aangevraagd en beschrijft de met de activiteiten na te streven doelen, resultaten of producten. Het activiteitenplan dient aan te sluiten op de activiteiten per werknemers die worden benoemd in de begroting.

In de begroting wordt inzichtelijk gemaakt dat voor maximaal 50% van de totale subsidiabele kosten subsidie wordt gevraagd (en 50% eigen bijdrage is).

De verlening van de subsidie verloopt verder op grond van hetgeen bepaald is in Hoofdstuk 4 van de Kaderregeling. Daarin is bijvoorbeeld bepaald dat de Minister besluit binnen 13 weken na ontvangst van de aanvraag tot subsidieverlening of binnen 13 weken na afloop van de periode waarin aanvragen kunnen worden ingediend. Bij de onderhavige verlening besluit de Minister binnen 13 weken na afloop van de periode waarin de aanvragen kunnen worden ingediend. Deze keuze hangt samen met de verdeling van het subsidieplafond. Dat kan pas plaatsvinden wanneer alle aanvragen ontvangen zijn. Wanneer incomplete aanvragen worden ontvangen kan ingevolge artikel 4:15 Algemene wet bestuursrecht de termijn worden opgeschort zolang de aanvrager de gevraagde aanvulling niet heeft gegeven of de daarvoor gestelde termijn ongebruikt is verstreken. De termijn van 13 weken kan onder meer ook worden opgeschort gedurende de termijn waarvoor de aanvrager schriftelijk met uitstel heeft ingestemd.

De voorschotten worden ingevolge artikel 6.1, tweede lid, van de Kaderregeling gelijkmatig betaald over aantal maanden waarvoor de subsidie wordt verleend. Bij beschikking kan hiervan worden afgeweken.

Een instelling wordt geacht in staat te zijn tijdig relevante omstandigheden die kunnen leiden tot een wijziging in het subsidiebedrag te melden. De instelling dient te melden zodra aannemelijk is geworden dat meer dan 15% van het aangevraagde bedrag niet kan worden besteed. De melding dient in ieder geval binnen het lopende subsidiejaar gedaan te worden. Als een instelling zijn meldingsplicht niet naleeft, kan dit leiden tot een korting op de subsidie, conform de Beleidsregels handhaving subsidiebepalingen VWS.

De Minister kan andere verplichtingen opleggen die strekken tot verwezenlijking van het doel van de subsidie. Dergelijke verplichtingen kunnen variëren van eisen met betrekking tot de uitvoering van de subsidie, tot de verplichting de administratie op een bepaalde wijze in te richten.

Indien een aanvrager meerder opleidingsprojecten heeft aangevraagd, dan dient de aanvrager per opleidingsproject een gescheiden projectadministratie bij te houden. Het is niet toegestaan om activiteiten en kosten van het ene opleidingsproject te verschuiven naar een ander opleidingsproject en daarmee kosten te verantwoorden op een ander opleidingsproject.

Artikel 12 betreft de aanvraag tot vaststelling en daarmee samenhangend de verantwoording. Afhankelijk van de hoogte van het subsidiebedrag legt een subsidieontvanger op een bepaalde wijze verantwoording af. Dit is om de administratieve lasten in lijn te houden met het verleende bedrag. Welke stukken voor de verantwoording moeten worden overgelegd bij welke hoogte van het subsidiebedrag is hieronder in de tabel weergegeven.

|

Hoogte subsidie |

Artikel Kaderregeling |

Wijze van verantwoording |

|---|---|---|

|

Subsidies tot € 25.000 |

Artikel 7.4 |

Geen stukken overleggen; in beschikking tot verlening van de subsidie staat aangegeven welke stukken bewaard moeten worden om over te leggen bij een eventuele steekproef voorafgaand aan de vaststelling van de subsidie |

|

Subsidies van € 25.000 tot € 125.000 |

Artikel 7.7 |

Een verklaring inzake werkelijke kosten en opbrengsten |

|

Subsidies vanaf € 125.000 |

Artikel 7.8 |

Activiteitenverslag en een financieel verslag, dat vergezeld gaat van een controleverklaring. |

In de regeling wordt uitgegaan van eigen definities van verklaring inzake werkelijke kosten en opbrengsten en activiteitenverslag en financieel verslag.

Bij subsidies van € 25.000 tot € 125.000 wordt de verklaring inzake werkelijke kosten en opbrengsten gevraagd. In deze verklaring moet onder andere staan dat de activiteiten waarvoor subsidie is verstrekt zijn verricht en is voorzien van een toelichting.

Bij subsidies vanaf € 125.000 wordt een activiteitenverslag en een financieel verslag gevraagd. Dit financieel verslag gaat in aanvulling op artikel 7.8 van de Kaderregeling vergezeld van een controleverklaring, opgesteld door een accountant overeenkomstig een door de Minister vastgesteld en bekendgemaakt accountantsprotocol. De controleverklaring van een accountant ziet op de gerealiseerde kosten en opbrengsten waarvoor subsidie is verleend. De controleverklaring geschiedt overeenkomstig een door de Minister vastgesteld en bekendgemaakt accountantsprotocol. Het accountantsprotocol wordt op de website van DUS-I (www.dus-i.nl) gepubliceerd.

De accountant stelt vast dat er geen sprake is van opbrengsten van andere subsidieregelingen of andere financieringsbronnen voor de opleidingsprojecten die zijn aangevraagd en verantwoord onder deze regeling (zie ook artikel 4 ‘weigeringsgronden’). Eventueel kan de accountant worden verzocht om overeengekomen specifieke werkzaamheden uit te voeren indien sprake is van een samenloop van opleidingsactiviteiten van de MSZ met opleidingsactiviteiten van SectorPlanPlus resulterend in een rapport inzake overeengekomen specifieke werkzaamheden.

De opbouw van het activiteitenverslag moet overeenkomen met de opbouw van het activiteitenplan, en logisch voortvloeien uit het jaarplan en het strategisch opleidingsplan. In het activiteitenverslag moet onder meer de aard, omvang, duur en de wijze van uitvoering beschreven staan van de gerealiseerde activiteiten per opleidingsproject genoemd in het activiteitenplan waarvoor subsidie is verstrekt.

Daarnaast bevat het activiteitenverslag per activiteitenplan voor een opleidingsproject een beschrijving van de met het activiteitenplan gerealiseerde doelstellingen, resultaten of producten, in hoeverre is voldaan aan de aan de subsidie verbonden verplichtingen en voor zover van toepassing, een vergelijking van de gerealiseerde activiteiten met de voorgenomen activiteiten per activiteitenplan voor een opleidingsproject en een toelichting op de verschillen.

Een werknemersvertegenwoordiging van het organisatorisch verband dient in te stemmen met het jaarplan. Ook hier geldt dat alleen wanneer instemming van de werknemersvertegenwoordiging op het jaarplan wegens zwaar moverende redenen niet mogelijk is, kan worden volstaan met een verklaring dat het verslag met werknemersvertegenwoordiging is afgestemd.

De subsidie wordt vastgesteld conform de Kaderregeling.

De Minister kan een steekproef uitvoeren voorafgaand aan de vaststelling van de subsidie bij aanvragen tot € 125.000, waarbij de projectadministratie nader wordt onderzocht. Deze steekproef dient ertoe om te controleren of er kosten en indien van toepassing opbrengsten zijn gemaakt in het kader van opleidingsactiviteiten.

De Subsidieregeling bevat een hardheidsclausule. Dat betekent dat de Minister een of meer bepalingen van deze regeling buiten toepassing kan laten of daarvan kan afwijken voor zover toepassing gelet op het belang dat de desbetreffende bepaling beoogt te beschermen, zal leiden tot een onbillijkheid van overwegende aard.

De Subsidieregeling treedt in werking met ingang van de dag na de datum van publicatie in de Staatscourant. Hiermee wordt afgeweken van de vaste verandermomenten en de minimuminvoeringstermijn van twee maanden tussen de publicatiedatum en inwerkingtreding als opgenomen in aanwijzing 4.17 van de Aanwijzingen voor de regelgeving. Dat kan in dit geval worden gerechtvaardigd omdat de doelgroep gebaat is bij spoedige inwerkingtreding en zodat zij zo snel mogelijk op de hoogte zijn van de regeling.

De Subsidieregeling vervalt met ingang van 31 december 2027, met dien verstande dat deze van toepassing blijft op subsidies die voor deze datum zijn aangevraagd en verstrekt.

De Minister van Volksgezondheid, Welzijn en Sport, M. Agema

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-38940.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.