Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2024, 38492 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

20 december 2024

Nr. 2024-0000553969

Directoraat-Generaal voor Fiscale Zaken Directie Directe Belastingen en Toeslagen

De Staatssecretaris van Financiën,

Gelet op de artikelen 10.1, 10.2a, 10.3, 10.6, 10.6bis, 10.6ter, 10.6b, 10.7 en 10bis.12 van de Wet inkomstenbelasting 2001, de artikelen 2, 12a, 18a, 18d, 28b, 28c, 31a, 32ba, 32bb en 38q van de Wet op de loonbelasting 1964, artikel 10 van de Wet op de vennootschapsbelasting 1969, artikel 35a van de Successiewet 1956, de artikelen 7, 26a en 41a van de Algemene wet inkomensafhankelijke regelingen, artikel 67cb van de Algemene wet inzake rijksbelastingen, artikel 63c van de Invorderingswet 1990, artikel 8 van de Kostenwet invordering rijksbelastingen, de artikelen 10aa en 10eb van het Uitvoeringsbesluit loonbelasting 1965, artikel XXXV van het Belastingplan 2024, de artikelen LVII en LVIIIA van het Belastingplan 2025 en artikel 25 van de Wet inkomstenbelasting BES;

Besluit:

De Wet inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. In artikel 2.10, tweede lid, wordt ‘12,53%’ telkens vervangen door ‘12,02%’.

B. In artikel 2.10a, tweede lid, wordt ‘12,53%’ telkens vervangen door ‘12,02%’.

C. In de in artikel 2.12 opgenomen tabel wordt ‘€ 67.000’ telkens vervangen door ‘€ 67.804’ en wordt ‘€ 16.415’ vervangen door ‘€ 16.611’.

D. In artikel 3.15, eerste lid, wordt ‘€ 5.600’ vervangen door ‘€ 5.700’.

E. In artikel 3.19, tweede lid, komt de tabel te luiden:

|

meer dan |

maar niet-meer dan |

op jaarbasis |

|---|---|---|

|

– |

€ 12.500 |

0,65% van deze waarde |

|

€ 12.500 |

€ 25.000 |

0,85% van deze waarde |

|

€ 25.000 |

€ 50.000 |

0,95% van deze waarde |

|

€ 50.000 |

€ 75.000 |

1,05% van deze waarde |

|

€ 75.000 |

€ 1.330.000 |

1,20% van deze waarde |

|

€ 1.330.000 |

– |

€ 15.960 vermeerderd met 2,35% van de woningwaarde voor zover deze uitgaat boven € 1.330.000 |

F. In artikel 3.41, tweede lid, komt de tabel te luiden:

|

meer dan |

maar niet meer dan |

bedraagt de kleinschaligheidsinvesteringsaftrek |

|---|---|---|

|

– |

€ 2.900 |

€ 0 |

|

€ 2.900 |

€ 70.602 |

28% van het investeringsbedrag |

|

€ 70.602 |

€ 130.744 |

€ 19.769 |

|

€ 130.744 |

€ 392.230 |

€ 19.769 verminderd met 7,56% van het gedeelte van het investeringsbedrag dat de € 130.744 te boven gaat |

|

€ 392.230 |

– |

€ 0 |

G. In artikel 3.42, vierde lid, onderdelen a en b, wordt ‘€ 149.000.000’ vervangen door ’€ 151.000.000’.

H. In artikel 3.47, eerste lid, wordt ‘€ 2.800’ vervangen door ‘€ 2.900’.

I. Artikel 3.77 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 15.551’ vervangen door ‘€ 15.738’.

2. In het tweede lid wordt ‘€ 7.781’ vervangen door ‘€ 7.875’.

3. In het vierde lid wordt ‘€ 18.468’ vervangen door ‘€ 18.690’.

J. Artikel 3.87 wordt als volgt gewijzigd:

1. In het vierde lid komt de tabel te luiden:

|

bij een reisafstand per openbaar vervoer |

||

|---|---|---|

|

van meer dan |

maar niet meer dan |

op jaarbasis |

|

– |

10 km |

– |

|

10 km |

15 km |

€ 565 |

|

15 km |

20 km |

€ 750 |

|

20 km |

30 km |

€ 1.248 |

|

30 km |

40 km |

€ 1.548 |

|

40 km |

50 km |

€ 2.016 |

|

50 km |

60 km |

€ 2.244 |

|

60 km |

70 km |

€ 2.488 |

|

70 km |

80 km |

€ 2.574 |

|

80 km |

– |

€ 2.609 |

2. In het vijfde lid, onderdeel b, wordt ‘€ 0,28’ vervangen door ‘€ 0,29’ en wordt ‘€ 2.578’ vervangen door ‘€ 2.609’.

3. In het zesde lid wordt ‘€ 2.578’ vervangen door ‘€ 2.609’.

K. In artikel 3.97, tweede lid, onderdeel a, wordt ‘€ 5.998’ vervangen door ‘€ 6.324’.

L. Artikel 3.112 wordt als volgt gewijzigd:

1. In het eerste lid komt de tabel te luiden:

|

meer dan |

maar niet meer dan |

op jaarbasis |

|---|---|---|

|

– |

€ 12.500 |

nihil |

|

€ 12.500 |

€ 25.000 |

0,10% van deze waarde |

|

€ 25.000 |

€ 50.000 |

0,20% van deze waarde |

|

€ 50.000 |

€ 75.000 |

0,25% van deze waarde |

|

€ 75.000 |

€ 1.330.000 |

0,35% van deze waarde |

|

€ 1.330.000 |

€ 4.655 vermeerderd met 2,35% van de eigenwoningwaarde voor zover deze uitgaat boven € 1.330.000 |

2. In het vijfde lid wordt ‘€ 1.310.000’ telkens vervangen door ‘€ 1.330.000’ en wordt ‘€ 7.205’ vervangen door ‘€ 7.315’.

M. In artikel 3.114, eerste lid, wordt ‘€ 5.998’ vervangen door ‘€ 6.324’.

N. In artikel 3.123a, tweede lid, wordt ‘80%’ vervangen door ‘76 2/3%’.

O. In artikel 3.125, eerste lid, onderdeel c, wordt ‘€ 26.463’ vervangen door ‘€ 26.781’.

P. Artikel 3.126a wordt als volgt gewijzigd:

1. In het vierde lid, onderdeel a, onder 3°, wordt ‘€ 26.463’ vervangen door ‘€ 26.781’.

2. In het vijfde lid wordt ‘€ 5.364’ vervangen door ‘€ 5.429’.

Q. Artikel 3.127 wordt als volgt gewijzigd:

1. In het tweede lid wordt ‘€ 41.608’ vervangen door ‘€ 42.108’.

2. In het derde lid wordt ‘€ 17.545’ vervangen door ‘€ 18.475’.

R. Artikel 3.129, tweede lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 559.483’ vervangen door ‘€ 566.197’.

2. In onderdeel b wordt ‘€ 279.752’ vervangen door ‘€ 283.110’.

3. In onderdeel c wordt ‘€ 139.885’ vervangen door ‘€ 141.564’.

S. Artikel 3.133 wordt als volgt gewijzigd:

1. In het tweede lid, onderdeel d, wordt ‘€ 5.364’ vervangen door ‘€ 5.429’.

2. In het negende lid, onderdeel c, wordt ‘€ 50.063’ vervangen door ‘€ 50.664’.

T. In artikel 4.14, eerste lid, wordt ‘6,04%’ vervangen door ‘5,88%’.

U. In artikel 5.2, tweede lid, wordt ‘6,04%’ vervangen door ‘5,88%’.

V. In artikel 5.3, derde lid, onderdeel f, wordt ‘€ 3.700’ vervangen door ‘€ 3.800’ en wordt ‘€ 7.400’ vervangen door ‘€ 7.600’.

W. In artikel 5.5 wordt ‘€ 57.000’ vervangen door ‘€ 57.684’.

X. Artikel 5.10 wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 8.665’ telkens vervangen door ‘€ 8.769’.

2. In onderdeel d wordt ‘€ 653’ vervangen door ‘€ 661’ en wordt ‘€ 1.306’ vervangen door ‘€ 1.322’.

Y. In artikel 5.13 wordt ‘€ 26.000’ vervangen door ‘€ 26.312’ en wordt ‘€ 52.000’ vervangen door ‘€ 52.624’.

Z. In artikel 6.17, derde lid, komt de tabel te luiden:

|

meer dan |

maar niet meer dan |

wordt gezinshulp geacht extra te zijn voor zover de uitgaven voor gezinshulp meer bedragen dan het in deze kolom vermelde percentage van het verzamelinkomen vóór toepassing van de persoonsgebonden aftrek |

|---|---|---|

|

– |

€ 39.102 |

0% |

|

€ 39.102 |

€ 58.650 |

1% |

|

€ 58.650 |

€ 78.189 |

2% |

|

€ 78.189 |

– |

3% |

AA. Artikel 6.20 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt ‘€ 9.420’ vervangen door ‘€ 9.534’ en wordt ‘€ 163’ vervangen door ‘€ 164’.

b. In onderdeel b wordt ‘€ 9.420’ vervangen door ‘€ 9.534’ en wordt ‘€ 50.034’ vervangen door ‘€ 50.635’.

c. In onderdeel c wordt ‘€ 50.034’ telkens vervangen door ‘€ 50.635’.

2. In het tweede lid wordt ‘€ 9.420’ vervangen door ‘€ 9.534’ en wordt ’€ 18.840’ vervangen door ‘€ 19.068’. Voorts wordt ‘€ 163’ vervangen door ‘€ 164’ en wordt ‘€ 326’ vervangen door ‘€ 328’.

AB. In artikel 8.10, tweede lid, wordt ‘€ 3.362’ vervangen door ‘€ 3.403’ en wordt ‘6,630%’ vervangen door ‘6,337%’. Voorts wordt ‘€ 24.812’ vervangen door ‘€ 28.406’.

AC. Artikel 8.11, tweede lid, wordt als volgt gewijzigd:

1. In de eerste zin, onderdeel a, wordt ’8,425%’ vervangen door ‘8,053%’ en wordt ‘€ 968’ vervangen door ‘€ 980’.

2. In de eerste zin, onderdeel b, wordt ‘31,433%’ vervangen door ‘30,030%’ en wordt ‘€ 11.490’ vervangen door ‘€ 12.169’. Voorts wordt ‘€ 5.158’ vervangen door ‘€ 5.220’.

3. In de eerste zin, onderdeel c, wordt ‘2,471%’ vervangen door ‘2,258%’ en wordt ‘€ 24.820’ vervangen door ‘€ 26.288’. Voorts wordt ‘€ 5.532’ vervangen door ‘€ 5.599’.

4. In de eerste zin, onderdeel d, en de tweede zin wordt ‘€ 39.957’ vervangen door ‘€ 43.071’.

AD. Artikel 8.14a wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel a, wordt ‘€ 6.073’ vervangen door ‘€ 6.145’.

2. In het tweede lid wordt ‘€ 6.073’ vervangen door ‘€ 6.145’ en wordt ‘€ 2.950’ vervangen door ‘€ 2.986’.

AE. In artikel 8.16a, tweede lid, wordt ‘€ 898’ vervangen door ‘€ 909’.

AF. In artikel 8.17, tweede lid, wordt ’€ 2.010’ vervangen door ‘€ 2.035’ en wordt ‘€ 44.770’ vervangen door ‘€ 45.308’.

AG. In artikel 8.18, tweede lid, wordt ‘€ 524’ vervangen door ‘€ 531’.

AH. Artikel 9.4, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 56’ vervangen door ‘€ 57’.

2. In onderdeel c wordt ‘€ 36.952’ vervangen door ‘€ 37.395’ en wordt ‘€ 73.904’ vervangen door ‘€ 74.790’.

AI. In artikel 9.4a, eerste lid, onderdeel a, wordt ‘€ 36.952’ vervangen door ‘€ 37.395’ en wordt ‘€ 73.904’ vervangen door ‘€ 74.790’.

AJ. In artikel 10.7, zevende lid, wordt ‘€ 15.889’ vervangen door ‘€ 16.079’.

AK. In artikel 10bis.6, eerste lid, wordt ‘€ 202.000’ vervangen door ‘€ 204.000 ’.

De Wet op de loonbelasting 1964 wordt als volgt gewijzigd:

A. In artikel 18a, derde lid, wordt ‘€ 17.545’ vervangen door ‘€ 18.475’.

B. In artikel 18d, tweede lid, wordt ‘€ 2.182’ vervangen door ‘€ 2.273’.

C. In artikel 28b, eerste lid, wordt ‘€ 1.377’ vervangen door ‘€ 1.675’.

D. In artikel 28c, eerste lid, wordt ‘€ 1.377’ vervangen door ‘€ 1.675’.

E. In artikel 31a, tweede lid, onderdeel k, wordt ‘€ 2,35’ vervangen door ‘€ 2,40’.

F. In artikel 32ba, zevende lid, wordt ‘€ 2.182’ vervangen door ‘€ 2.273’.

G. In artikel 32bb, tweede lid, wordt ‘€672.000’ vervangen door ‘€ 680.000’.

In de Wet op de vennootschapsbelasting 1969 wordt in artikel 10, eerste lid, onderdeel j, ‘€ 699.000’ vervangen door ‘€ 707.000’.

De Successiewet 1956 wordt als volgt gewijzigd:

A. In de in artikel 24, eerste lid, opgenomen tabel, eerste en tweede kolom, wordt ’€ 152.368’ vervangen door ‘€ 154.197’.

B. Artikel 32 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel 4°, onder a, wordt ‘€ 795.156’ vervangen door ‘€ 804.698’.

b. In onderdeel 4°, onder b, wordt ‘€ 75.546’ vervangen door ‘€ 76.453’.

c. In onderdeel 4°, onder c en d, wordt ‘€ 25.187’ vervangen door ‘€ 25.490’.

d. In onderdeel 4°, onder e, wordt ‘€ 59.643’ vervangen door ‘€ 60.359’.

e. In onderdeel 4°, onder f, wordt ‘€ 2.658’ vervangen door ‘€ 2.690’.

2. In het tweede lid wordt ‘€ 205.420’ vervangen door ‘€ 207.886’.

C. Artikel 33 wordt als volgt gewijzigd:

1. Onderdeel 5° wordt als volgt gewijzigd:

a. In de aanhef wordt ‘€ 6.633’ vervangen door ‘€ 6.713’.

b. In subonderdeel a wordt ‘€ 31.813’ vervangen door ‘€ 32.195’.

c. In subonderdeel b, wordt ‘€ 66.268’ vervangen door ‘€ 67.064’.

2. In onderdeel 7° wordt ‘€ 2.658’ vervangen door ‘€ 2.690’.

D. In artikel 35b, eerste lid, onderdeel a en onderdeel b, onder 2° en 3°, wordt ‘€ 1.325.253’ vervangen door ‘€ 1.341.157’.

De Algemene wet inkomensafhankelijke regelingen wordt als volgt gewijzigd:

A. Artikel 7 wordt als volgt gewijzigd:

1. In het derde lid wordt ‘€ 36.952’ vervangen door ‘€ 37.395’ en wordt ‘€ 73.904’ vervangen door ‘€ 74.790’.

2. In het vierde lid wordt ‘€ 36.952’ vervangen door ‘€ 37.395’.

3. In het zesde lid wordt ‘€ 5.970’ vervangen door ‘€ 6.042’.

B. In artikel 26a, eerste lid, wordt ‘€ 116’ telkens vervangen door ‘€ 118’.

C. In artikel 40, eerste lid, wordt ‘€ 5.514’ vervangen door ‘€ 6.709’.

De Algemene wet inzake rijksbelastingen wordt als volgt gewijzigd:

A. In artikel 67a, eerste lid, wordt ‘€ 5.514’ vervangen door ‘€ 6.709’.

B. Artikel 67b wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 136’ vervangen door ‘€ 165’.

2. In het tweede lid wordt ‘€ 1.377’ vervangen door ‘€ 1.675’.

C. In artikel 67c, eerste lid, wordt ‘€ 5.514’ vervangen door ‘€ 6.709’.

D. In artikel 67ca, eerste lid, onderdeel e, wordt ‘€ 5.514’ vervangen door ‘€ 6.709’.

In de Invorderingswet 1990 wordt in artikel 63b, eerste en tweede lid, ‘€ 5.514’ vervangen door ‘€ 6.709’.

De Kostenwet invordering rijksbelastingen wordt als volgt gewijzigd:

A. In artikel 2 wordt ‘€ 19’ vervangen door ‘€ 21’.

B. Artikel 3 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 49’ vervangen door ‘€ 53’ en wordt ‘€ 4’ vervangen door ‘€ 5’. Voorts wordt ‘€ 14.597’ vervangen door ‘€ 15.677’.

2. In het tweede en derde lid wordt ‘€ 19’ vervangen door ‘€ 21’.

3. In het vierde lid wordt ‘€ 4’ vervangen door ‘€ 5’.

C. Artikel 4 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 69’ vervangen door ‘€ 74’ en wordt ‘€ 88’ vervangen door ‘€ 94’. Voorts wordt ‘€ 19’ vervangen door ‘€ 21’ en wordt ‘€ 34’ vervangen door ‘€ 37’.

2. In het tweede lid wordt ‘€ 19’ vervangen door ‘€ 21’.

3. In het derde lid wordt ‘€ 6’ vervangen door ‘€ 7’.

Het Belastingplan 2024 wordt als volgt gewijzigd:

A. In artikel IV, onderdeel B, wordt ‘€ 147’ vervangen door ‘€ 149’.

B. In de artikelen V, onderdeel B, VI, onderdeel B, en VIA tot en met VIE wordt ‘€ 350’ vervangen door ‘€ 355’.

Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd:

A. Artikel 10aa wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 14.009’ vervangen door ‘€ 14.752’ en wordt ‘€ 15.816’ vervangen door ‘€ 16.655’.

2. In het tweede lid wordt ‘€ 14.009’ vervangen door ‘€ 14.752’.

3. In het derde lid wordt ‘€ 15.816’ vervangen door ‘€ 16.655’.

B. Artikel 10eb wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 46.107’ vervangen door ‘€ 46.660’.

2. In het tweede lid wordt ‘€ 35.048’ vervangen door ‘€ 35.468’.

In het Uitvoeringsbesluit loonbelasting 1965 zoals dat op 30 juni 2023 luidde, wordt artikel 10aa als volgt gewijzigd:

1. In het eerste lid wordt ‘€ 14.009’ vervangen door ‘€ 14.752’ en wordt ‘€ 15.816’ vervangen door ‘€ 16.655’.

2. In het tweede lid wordt ‘€ 15.852’ vervangen door ‘€ 16.692’ en wordt ‘€ 17.894’ vervangen door ‘€ 18.843’.

De Wet inkomstenbelasting BES wordt als volgt gewijzigd:

A

Artikel 24 wordt als volgt gewijzigd:

1. In het tweede lid wordt ‘USD 20.424’ vervangen door ‘USD 21.373’.

2. In het derde lid wordt ‘USD 1.577’ vervangen door ‘USD 1.616’.

B

Artikel 24a wordt als volgt gewijzigd:

1. In het eerste lid komt de tarieftabel te luiden:

|

Bij een belastbare som van meer dan |

doch niet meer dan |

bedraagt de belasting het in kolom III vermelde bedrag, vermeerderd met het bedrag berekend door het in kolom IV vermelde percentage te nemen van het gedeelte van de belastbare som dat het in kolom I vermelde bedrag te boven gaat |

|

|---|---|---|---|

|

I |

II |

III |

IV |

|

– |

USD 51.250 |

– |

30,4% |

|

USD 51.250 |

– |

USD 15.580 |

35,4% |

2. In het zevende lid wordt ‘USD 36.082’ vervangen door ‘USD 36.984’.

1. Deze regeling treedt in werking met ingang van 1 januari 2025.

2. In afwijking van het eerste lid treedt artikel XII in de openbare lichamen Bonaire, Sint Eustatius en Saba in werking met ingang van 1 januari 2025, 00:00 uur, en in het Europese deel van Nederland met ingang van 1 januari 2025, 05:00 uur.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, T. van Oostenbruggen

De Staatssecretaris van Financiën, S.Th.P.H. Palmen-Schlangen

Beschrijving voorstel/regeling

In de bijstellingsregeling worden de indexaties van diverse parameters voor 2025 van directe belastingen vastgelegd. Daaronder zijn ook indexaties van boetebedragen.

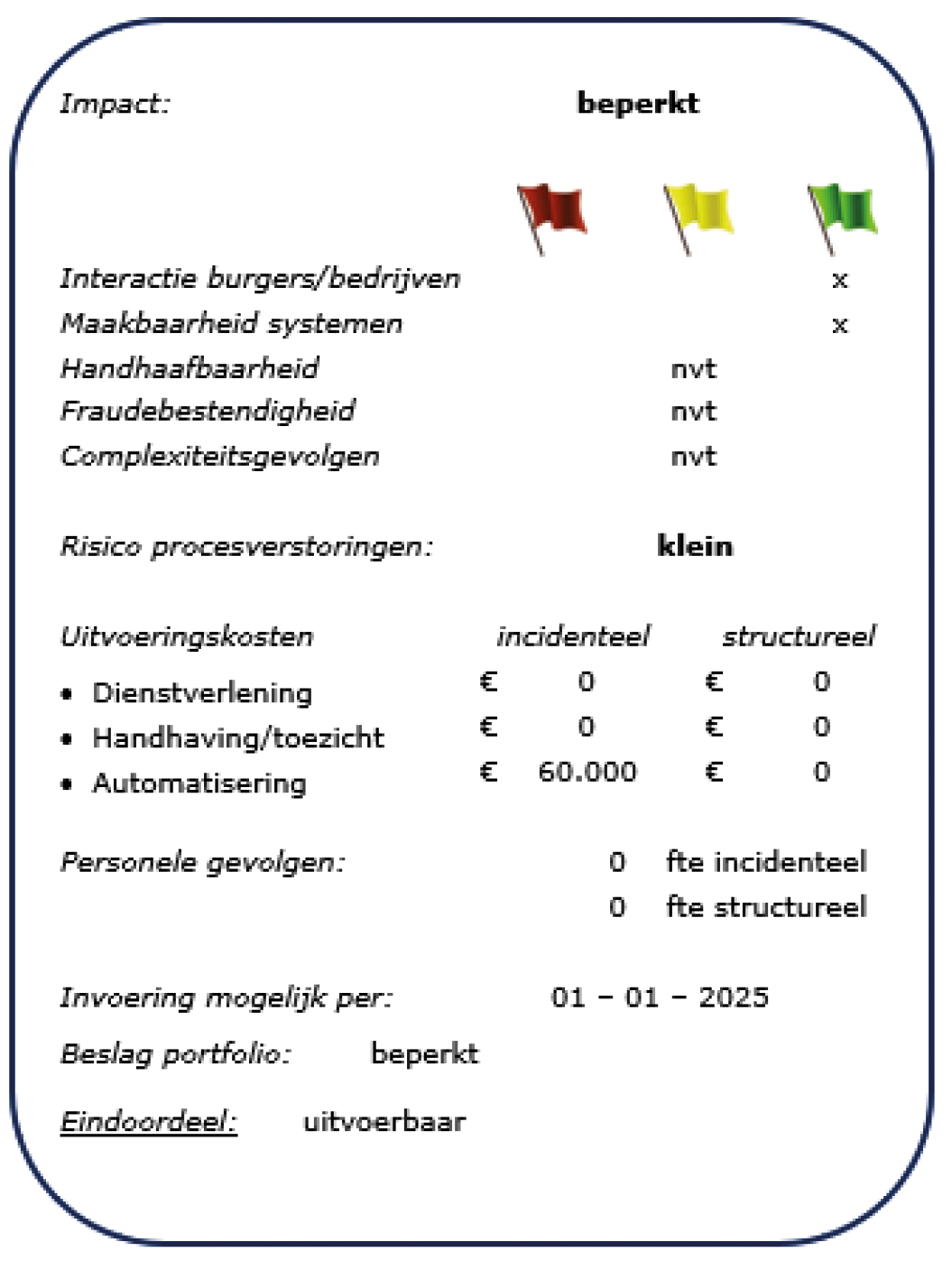

Interactie burgers/bedrijven

De door deze bijstellingsregeling aangepaste parameters zijn en worden verwerkt in de diverse systemen, publicaties, op de website, etc. Zo is daarvan bijvoorbeeld al gebruik gemaakt bij de inmiddels massaal opgelegde voorlopige aanslagen en zijn ze verwerkt in de aan de softwareleveranciers van de salarispakketten uitgeleverde gegevensverzameling. Met softwarebedrijven worden de technische specificaties van de rekenregels voor de loonheffingen al via www.oswo.nl uitgewisseld. De loonbelastingtabellen worden ook via www.belastingdienst.nl/tabellenbeschikbaar gemaakt.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd. Dit betreffen parameterwijzigingen.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten voor de systeemaanpassingen zijn € 60.000. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 1 januari 2025.

Eindoordeel

Het voorstel is uitvoerbaar.

De onderhavige regeling geeft uitvoering aan de indexeringsvoorschriften die zijn opgenomen in de artikelen 10.1, 10.2a, 10.3, 10.6, 10.6bis, 10.6ter, 10.6b, 10.7 en 10bis.12 van de Wet inkomstenbelasting 2001 (Wet IB 2001), de artikelen 2, 12a, 18a, 18d, 28b, 28c, 31a, 32ba, 32bb en 38q van de Wet op de loonbelasting 1964 (Wet LB 1964), artikel 10 van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969), artikel 35a van de Successiewet 1956 (SW 1956), de artikelen 7, 26a en 41a van de Algemene wet inkomensafhankelijke regelingen (Awir), artikel 67cb van de Algemene wet inzake rijksbelastingen (AWR), artikel 63c van de Invorderingswet 1990 (IW 1990), artikel 8 van de Kostenwet invordering rijksbelastingen, de artikelen 10aa en 10eb van het Uitvoeringsbesluit loonbelasting 1965 (UBLB 1965), artikel XXXV van het Belastingplan 2024 (BP 2024), de artikelen LVII en LVIIIA van het Belastingplan 2025 (BP 2025) en artikel 25 van de Wet inkomstenbelasting BES (Wet IB BES).

De voor de inkomstenbelasting op grond van de artikelen 10.1, 10.6b en 10.7 Wet IB 2001 toegepaste indexering is in de regel1 ook van belang voor de Wet LB 1964 en de Wet Vpb 1969. Ingevolge de artikelen 20a, tweede lid, 20b, tweede lid, en 22d Wet LB 1964 worden de in de artikelen 22, 22a, 22aa, 22b en 22c Wet LB 1964 vermelde bedragen en percentages bij het begin van het kalenderjaar van rechtswege vervangen door de bedragen en percentages die krachtens de artikelen 10.1, 10.6b en 10.7 Wet IB 2001 worden vastgesteld ter vervanging van de in de artikelen 2.10, 2.10a, 8.10, 8.11, 8.16a, 8.17 en 8.18 Wet IB 2001 vermelde bedragen en percentages. Ingevolge artikel 8, veertiende lid, Wet Vpb 1969 wordt het in artikel 8, vijfde lid, Wet Vpb 1969 vermelde bedrag bij het begin van het kalenderjaar van rechtswege vervangen door het bedrag dat krachtens artikel 10.1 Wet IB 2001 wordt vastgesteld ter vervanging van het in artikel 3.15, eerste lid, Wet IB 2001 vermelde bedrag.

Uitvoeringsgevolgen

Deze maatregelen zijn door de Belastingdienst beoordeeld met de Uitvoeringstoets. Voor alle maatregelen geldt dat de Belastingdienst die uitvoerbaar acht per de opgenomen data van inwerkingtreding. Voor de gevolgen voor de uitvoering wordt verwezen naar de Uitvoeringstoets die als bijlage is bijgevoegd.

Bijstellingsfactoren

Toepassing tabelcorrectiefactor (artikel I, onderdelen C, D, F tot en met J, O tot en met S en V tot en met AK, artikel II, onderdelen E en G, artikelen III tot en met VII, artikel IX en artikel X, onderdeel B)

De per 1 januari 2025 toe te passen tabelcorrectiefactor van artikel 10.2 Wet IB 2001 bedraagt 1,012. De bedragen die worden aangepast ingevolge artikel I, onderdelen C, D, F tot en met J, O tot en met S en V tot en met AK, artikel II, onderdelen E en G, de artikelen III tot en met VII, artikel IX en artikel X, onderdeel B, in de onderhavige regeling moeten (deels) worden bijgesteld op basis van deze tabelcorrectiefactor. De tabelcorrectiefactor wordt in beginsel toegepast op de bedragen zoals deze zonder de inflatiecorrectie per 1 januari 2025 zouden komen te luiden, met dien verstande dat als basis voor de bijstelling voor 2025 in beginsel de na bijstelling voor 2024 op twee decimalen rekenkundig afgeronde bedragen gelden.

Een aantal bedragen wijzigt nog na deze inflatiecorrectie of kent een afwijkende inflatiecorrectie. Deze bedragen worden hierna afzonderlijk toegelicht.

De tarieftabellen die met ingang van 1 januari 2025 worden opgenomen in de artikelen 2.10, eerste lid, en 2.10a, eerste lid, Wet IB 2001 en de artikelen 20a, eerste lid, en 20b, eerste lid, Wet LB 1964 volgen uit de in de artikelen I, onderdelen A en B, en VIII, onderdelen A en B, BP 2025 opgenomen tarieftabellen (zie de hierna opgenomen toelichting met betrekking tot die tarieftabellen).

Op grond van artikel LXV, eerste lid, onderdeel d, BP 2025 wordt het in artikel 8.10, tweede lid, Wet IB 2001 en artikel 22, tweede lid Wet LB 1964 eerstvermelde bedrag na de in deze regeling opgenomen indexatie nog verlaagd met € 335 (zie de hierna opgenomen toelichting met betrekking tot de indexering van het percentage en de bedragen van de algemene heffingskorting (AHK)).

Ingevolge de artikelen V, onderdeel A, en VII, eerste lid, van de Wet aanpassing fiscale bedrijfsopvolgingsfaciliteiten 2024 wordt het bedrag in artikel 35b, eerste lid, onderdelen a en b, onder 1°, SW 1956 na indexatie vervangen door € 1.500.000.

De bedragen in artikel IX betreffen de in de artikelen IV, onderdeel B, V, onderdeel B, VI, onderdeel B, en VIA tot en met VIE BP 2024 opgenomen jaarlijkse verlagingen van het maximumkortingsbedrag van de inkomensafhankelijke combinatiekorting in artikel 8.14a Wet IB 2001 in de periode 2027 tot en met 2034, die door middel van artikel XXXV, onderdeel b, BP 2024 aan het begin van het kalenderjaar 2025 worden geïndexeerd voor zover het maximumkortingsbedrag van de inkomensafhankelijke combinatiekorting in artikel 8.14a Wet IB 2001 aan het begin van het kalenderjaar 2025 wordt geïndexeerd, hetgeen het geval is.

Door de toegepaste afrondingsregel leidt de inflatiecorrectie bij het begin van 2025 niet tot een aanpassing van de bedragen in de artikelen 2 en 12a Wet LB 1964.

Tarieftabellen inkomstenbelasting en loonbelasting en bijstelling tariefpercentage grondslagverminderende posten (artikel I, onderdelen A en B)

De in de artikelen 2.10, eerste lid, 2.10a, eerste lid, Wet IB 2001 en de in de artikelen 20a, eerste lid, en 20b, eerste lid, Wet LB 1964 opgenomen tarieftabellen worden per 1 januari 2025 vervangen door de in de artikelen I, onderdelen A en B, en VIII, onderdelen A en B, BP 2025 opgenomen tarieftabellen. In die tabellen is reeds rekening gehouden met de inflatiecorrectie, die daarom op grond van artikel LVII BP 2025 in deze regeling achterwege blijft. Ingevolge artikel 10.2a Wet IB 2001 wordt het percentage uit de artikelen 2.10, tweede lid, en 2.10a, tweede lid, Wet IB 2001 jaarlijks bijgesteld. Het percentage wordt gesteld op het na toepassing van artikel I, onderdelen A en B, BP 2025 resulterende verschil tussen de in de laatste kolom van de in artikel 2.10, eerste lid, Wet IB 2001 opgenomen tabel als derde en tweede vermelde percentages. Het percentage in de artikelen 2.10, tweede lid, en 2.10a, tweede lid, Wet IB 2001 wordt daardoor per 1 januari 2025 verlaagd met 0,51%-punt en gesteld op 12,02%.

Bijstelling van de bedragen en percentages van de bijtelling privégebruik woning, het eigenwoningforfait, de keuzemogelijkheid bij het houden van kostgangers en de kamerverhuurvrijstelling (artikel I, onderdelen E en K tot en met M)

De bijstelling van de bedragen en percentages van de bijtelling privégebruik woning (artikel 3.19 Wet IB 2001), het eigenwoningforfait (artikel 3.112 Wet IB 2001), de keuzemogelijkheid bij het houden van kostgangers (artikel 3.97 Wet IB 2001) en de kamerverhuurvrijstelling (artikel 3.114 Wet IB 2001) vindt plaats ingevolge de artikelen 10.3 en 10.6 Wet IB 2001, met inachtneming van artikel 10.5 Wet IB 2001. Bijstelling van een deel van de in de artikelen 3.19, tweede lid, en 3.112, eerste lid, Wet IB 2001 vermelde percentages vindt plaats op basis van de verhouding van het indexcijfer woninghuren over juli 2024 tot dat cijfer over juli 2023 (factor ih) en tevens met de verhouding van het gemiddelde van de eigenwoningwaarden die betrekking hebben op 2024 en het gemiddelde van die waarden die betrekking hebben op 2025 (factor iw). De factor ih bedraagt 126,19/119,69 (een gemiddelde huurstijging over de relevante periode van 5,43%). De verhouding van het gemiddelde van de eigenwoningwaarden voor 2024 en het gemiddelde van die waarden voor 2025 bedraagt volgens opgave van de Waarderingskamer 100:105,4 (een gemiddelde waardestijging van 5,4%). De factor iw bedraagt daarmee 100/105,4.

Door de toegepaste afrondingsregel leidt de bijstelling bij het begin van 2025 niet tot een aanpassing van het in artikel 3.112, vijfde lid, eerste zin, Wet IB 2001 genoemde percentage, dat daarom niet in deze regeling is opgenomen. Ook de overige percentages in artikel 3.112 Wet IB 2001 wijzigen overigens niet.

Indexering bedragen oudedagsvoorzieningen (artikel I, onderdeel Q, artikel II, onderdelen A, B en F, artikel X, onderdeel A, en artikel XI)

De (in artikel 10.2b, eerste lid, Wet IB 2001 en artikel 18ga, tweede lid, Wet LB 1964 opgenomen) bijstelling van het in artikel 3.127, derde lid, Wet IB 2001 als eerste vermelde bedrag en het in artikel 18ga, eerste lid, Wet LB 1964 vermelde bedrag (de maximumgrondslag voor oudedagsvoorzieningen) vindt ingevolge artikel LVIIIA BP 2025 niet plaats bij het begin van de kalenderjaren 2025 en 2026. Het bedrag blijft dan ook € 137.800 in 2025.

De bijstelling van het in artikel 3.127, derde lid, Wet IB 2001 als laatste vermelde bedrag (op grond van artikel 10.2b, vierde lid, Wet IB 2001) en het in artikel 18a, derde lid, Wet LB 1964 vermelde bedrag wordt gesteld op het bedrag van de aan het begin van 2025 geldende uitkeringen voor gehuwde personen zonder toeslag als omschreven in artikel 9, eerste lid, onderdeel b, en vijfde lid, van de Algemene Ouderdomswet (AOW), vermeerderd met de vakantietoeslag, vermenigvuldigd met de factor 100/75.

De bijstelling van het in de artikelen 18d, tweede lid, en 32ba, zevende lid, Wet LB 1964 vermelde bedrag vindt plaats op basis van het in de artikelen 18d, zevende lid, en 32ba, achtste lid, Wet LB 1964 opgenomen indexeringsvoorschrift. Daarbij wordt het genoemde bedrag vervangen door het bedrag dat na aftrek van de in te houden loonbelasting en premie voor de volksverzekeringen, rekening houdend met de algemene heffingskorting voor een persoon die de pensioengerechtigde leeftijd, bedoeld in artikel 7a, eerste lid, AOW, nog niet heeft bereikt, gelijk is aan het netto-ouderdomspensioen per maand, bedoeld in artikel 9, vijfde lid, onderdeel a, van die wet.

De bedragen die op grond van artikel 18a, derde lid, Wet LB 1964 zijn opgenomen in artikel 10aa UBLB 1965 voor de bepaling van de minimaal in aanmerking te nemen franchise in een pensioenregeling in gevallen waarin lagere percentages per dienstjaar worden gehanteerd dan is toegestaan op grond van artikel 18a, eerste lid, Wet LB 1964, onderscheidenlijk artikel 38r, eerste lid, Wet LB 1964, worden op grond van artikel 10aa, vijfde lid, UBLB 1965 jaarlijks bijgesteld aan de hand van de ontwikkeling van de ingevolge artikel 18a, derde lid, Wet LB 1964 in het kalenderjaar in aanmerking te nemen franchise en daarmee – indirect – aan de hoogte van de voor gehuwde personen geldende AOW-uitkering. De genoemde bedragen worden derhalve vermenigvuldigd met de verhouding tussen het per 1 januari 2025 in artikel 18a, derde lid, Wet LB 1964 opgenomen bedrag en het per 1 januari 2024 in artikel 18a, derde lid, Wet LB 1964 opgenomen bedrag.

Dit verhoudingsgetal voor 2025 is 1,0530. Dit verhoudingsgetal geldt tevens voor de indexatie van de bedragen in artikel 10aa, eerste en tweede lid, UBLB 1965 zoals dat luidde op 30 juni 2023, dat op grond van artikel 38q, eerste lid, Wet LB 1964 van toepassing blijft voor een pensioenregeling als bedoeld in artikel 18 Wet LB 1964 zoals dat luidde op 30 juni 2023, die na inwerkingtreding van de Wet toekomst pensioenen per 1 juli 2023 niet voldoet aan de vanaf die datum geldende tekst van hoofdstuk IIB Wet LB 1964.

Beperking aftrek wegens geen of geringe eigenwoningschuld (artikel I, onderdeel N)

Op grond van artikel 10.6bis Wet IB 2001 wordt het in het kader van de uitfasering van de aftrek wegens geen of geringe eigenwoningschuld met ingang van 1 januari 2019 in artikel 3.123a Wet IB 2001 genoemde percentage met ingang van 1 januari 2020 jaarlijks met 3 1/3%-punt verlaagd. Voor 2025 wordt het percentage derhalve vastgesteld op 76 2/3%.

Herijking forfaitair voordeel uit een vbi in box 2 en forfaitaire rendementen box 3 (artikel I, onderdelen T en U)

Ingevolge artikel 10.6ter Wet IB 2001 worden de in artikel 5.2, tweede lid, tweede zin, Wet IB 2001 vermelde percentages jaarlijks herijkt. Tevens wordt op grond van artikel 10.6ter Wet IB 2001 het percentage van het forfaitaire voordeel uit een vrijgestelde beleggingsinstelling (vbi) in artikel 4.14, eerste lid, Wet IB 2001 jaarlijks herijkt. Dit percentage wordt gesteld op het in artikel 5.2, tweede lid, Wet IB 2001 als tweede vermelde percentage, nadat dit is aangepast op basis van artikel 10.6ter, derde tot en met achtste lid, Wet IB 2001.

De aanpassing van het in artikel 5.2, tweede lid, tweede zin, Wet IB 2001 als tweede vermelde percentage vindt ingevolge artikel 10.6ter, derde en vijfde tot en met achtste lid, Wet IB 2001 plaats op basis van het meetkundige gemiddelde van het langetermijnrendement op onroerende zaken, aandelen en obligaties. Het langetermijnrendement wordt gesteld op het meetkundige gemiddelde van veertienmaal het langetermijnrendement van het kalenderjaar 2024 en eenmaal het rendement over het kalenderjaar 2023. De rendementen voor onroerende zaken worden ontleend aan de door het Centraal Bureau voor de Statistiek (CBS) gepubliceerde Prijsindex Bestaande Koopwoningen, de rendementen voor aandelen aan de MSCI Europe Standard Gross Local Index en de rendementen voor obligaties aan de door de Europese Centrale Bank gepubliceerde gemiddelde kapitaalmarktrentevoet van de Nederlandse 10-jarige staatsobligatie.

De aanpassing van de in artikel 5.2, tweede lid, tweede zin, Wet IB 2001 als eerste en derde vermelde percentages vindt ingevolge artikel 10.6ter, tweede en vierde lid, Wet IB 2001 plaats na afloop van het kalenderjaar. De aanpassing van deze percentages vindt daarom niet plaats door middel van deze regeling, maar door middel van een afzonderlijke regeling na afloop van het kalenderjaar, met terugwerkende kracht tot en met het begin van het kalenderjaar.

Indexering percentage en bedragen algemene heffingskorting (artikel I, onderdeel AB)

Het in artikel 8.10, tweede lid, Wet IB 2001 vermelde afbouwpercentage van de AHK wordt bijgesteld op basis van artikel 10.6b Wet IB 2001. Het percentage wordt berekend door het in artikel 8.10, tweede lid, Wet IB 2001 als eerste vermelde bedrag te delen door het verschil tussen het in de tabel van artikel 2.10, eerste lid, Wet IB 2001 in de tweede kolom als laatste vermelde bedrag en het in artikel 8.10, tweede lid, Wet IB 2001 als laatste vermelde bedrag.

Ingevolge artikel I, onderdeel U, BP 2025 wordt het in artikel 8.10, tweede lid, Wet IB 2001 laatstvermelde bedrag (het afbouwpunt van de AHK) met ingang van 1 januari 2025 gekoppeld aan het wettelijk minimumloon.

Ingevolge de artikelen I, onderdeel Q, en LXV, eerste lid, onderdeel d, BP 2025 wordt het in artikel 8.10, tweede lid, Wet IB 2001 eerstvermelde bedrag (het maximumbedrag van de AHK) na indexatie (op basis van de tabelcorrectiefactor) verlaagd met € 335. Het maximumbedrag van de AHK bedraagt daarom in 2025 € 3.068. Het vorenstaande geldt ingevolge de artikelen VIII, onderdeel C, en LXV, eerste lid, onderdeel d, BP 2025 eveneens voor artikel 22, tweede lid, Wet LB 1964.

Ingevolge artikel 22d Wet LB 1964 worden het aldus berekende percentage en de aldus berekende bedragen van rechtswege eveneens opgenomen in artikel 22, tweede lid, Wet LB 1964. Zoals hiervoor is aangegeven verloopt dit voor het in artikel 22, tweede lid, Wet LB 1964 eerstvermelde bedrag in 2025 echter via het BP 2025.

Indexering percentages en bedragen arbeidskorting (artikel I, onderdeel AC)

De in artikel 8.11, tweede lid, eerste zin, onderdelen a, b en c, Wet IB 2001 vermelde percentages, de in artikel 8.11, tweede lid, eerste zin, onderdelen b en c, Wet IB 2001 als eerste vermelde bedragen en het in artikel 8.11, tweede lid, eerste zin, onderdeel d, en tweede zin, Wet IB 2001 vermelde bedrag worden bijgesteld op basis van artikel 10.7 Wet IB 2001. De toepassing van artikel 10.7 Wet IB 2001 vindt plaats na toepassing van artikel 10.1 Wet IB 2001.

Ingevolge artikel 22d Wet LB 1964 worden de voor artikel 8.11 Wet IB 2001 berekende bedragen en percentages van rechtswege eveneens opgenomen in artikel 22a Wet LB 1964.

Bijstelling bedragen van enkele bestuurlijke boeten (artikel II, onderdelen C en D, artikel V, onderdeel C, artikel VI en artikel VII)

De bijstelling van de boetebedragen in de Wet LB 1964 (artikelen 28b en 28c Wet LB 1964), in de Awir (artikel 40 Awir), in de AWR (artikelen 67a, 67b, 67c en 67ca AWR) en in de IW 1990 (artikel 63b IW 1990) vindt ingevolge de artikelen 28b en 28c Wet LB 1964, artikel 41a Awir, artikel 67cb AWR en artikel 63c IW 1990 plaats met behulp van de tabelcorrectiefactoren van de afgelopen vijf jaren. Bijstelling van deze bedragen vindt iedere vijf jaar plaats. De volgende bijstelling van deze boetebedragen vindt derhalve plaats per 1 januari 2030.

Indexering bedragen in de Kostenwet invordering rijksbelastingen (artikel VIII)

De bijstelling van enkele van de in de artikelen 2, 3 en 4 van de Kostenwet invordering rijksbelastingen vermelde bedragen vindt plaats op basis van de op de voet van artikel 8 van die wet bepaalde correctiefactor. Deze factor wordt berekend uit de indexcijfers van de ‘CAO-lonen per uur inclusief bijzondere beloningen, CAO-sector overheid’ van het CBS, gepubliceerd in het Statistisch Bulletin. De correctiefactor op grond waarvan de bedragen per 1 januari 2025 worden bijgesteld is 1,074. Als basis voor de bijstelling voor 2025 gelden de na bijstelling voor 2024 op twee decimalen rekenkundig afgeronde bedragen.

Door de toegepaste afrondingsregel leidt de inflatiecorrectie bij het begin van 2025 niet tot een aanpassing van het in artikel 2 van de Kostenwet invordering rijksbelastingen eerstvermelde bedrag.

Indexering inkomstenbelasting BES (artikel XII, onderdelen A en B)

De op grond van artikel 25 Wet IB BES per 1 januari 2025 met betrekking tot de in de artikelen 24, derde lid, en 24a Wet IB BES opgenomen bedragen toe te passen tabelcorrectiefactor bedraagt 1,025. Met artikel XII, onderdelen A, onder 2, en B, worden die bedragen bijgesteld op basis van deze tabelcorrectiefactor, na toepassing van artikel II, onderdeel H, van het Belastingplan BES 2025. Ingevolge de in artikel II, onderdeel J, van het Belastingplan BES 2025 opgenomen wijziging van artikel 25, eerste lid, Wet IB BES wordt de belastingvrije som in artikel 24, tweede lid, Wet IB BES per 1 januari 2025 gekoppeld aan het wettelijk minimumloon. Dit bedrag is opgenomen in artikel XII, onderdeel A, onder 1, van deze regeling.

Deze wijzigingen van de Wet IB BES treden ingevolge artikel XIII in de openbare lichamen Bonaire, Sint Eustatius en Saba in werking met ingang van 1 januari 2025, 00.00 uur (lokale tijd), en, vanwege het tijdsverschil van vijf uur, in het Europese deel van Nederland met ingang van 1 januari 2025, 05.00 uur (lokale tijd).

|

wet |

artikel |

lid |

onderdeel |

zinsnede/toevoeging |

|---|---|---|---|---|

|

Wet IB 2001 |

||||

|

3.112 |

vijfde |

eerste percentage |

||

|

Wet LB 1964 |

||||

|

2 |

zesde |

|||

|

12a |

eerste |

|||

|

Kostenwet invordering rijksbelastingen |

||||

|

2 |

eerste bedrag |

De Staatssecretaris van Financiën, T. van Oostenbruggen

De Staatssecretaris van Financiën, S.Th.P.H. Palmen-Schlangen

Zoals hierna wordt toegelicht worden enkele bedragen niet geïndexeerd per 1 januari 2025 of na de indexatie nog aangepast.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-38492.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.