Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2024, 38305 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

19 december 2024

De Staatssecretaris van Financiën,

Gelet op artikel 9:6a van de Algemene douanewet, artikel 6:4 van het Algemeen douanebesluit, artikel 10:5 van de Algemene douaneregeling, artikel 15 van de Wet op belastingen van rechtsverkeer, de artikelen 27a en 102a van de Wet op de accijns, de artikelen 13a, 15a en 16b van de Wet op de belasting van personenauto’s en motorrijwielen 1992, de artikelen 37d en 81a van de Wet op de motorrijtuigenbelasting 1994, artikel 13 van de Wet belasting zware motorrijtuigen, artikel 90 van de Wet belastingen op milieugrondslag, de artikelen XX en XXI van het Belastingplan 2022, artikel XXXV van het Belastingplan 2024, artikel XLIV van het Belastingplan 2025 en artikel 222 van de Provinciewet, in samenhang met de artikelen 10.1 en 10.2 van de Wet inkomstenbelasting 2001 en artikel 67cb van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Wet op belastingen van rechtsverkeer wordt in artikel 15, eerste lid, onderdeel p, subonderdeel 4°, ‘€ 525.000’ vervangen door ‘€ 555.000’.

De Algemene douanewet wordt als volgt gewijzigd:

A

In artikel 9:1, eerste en tweede lid, artikel 9:2, eerste, tweede en derde lid, artikel 9:3, eerste en tweede lid, en artikel 9:4, eerste en tweede lid, wordt ‘€ 335’ vervangen door ‘€ 408’.

B

In artikel 9:5 wordt ‘€ 335’ en wordt ‘€ 167’ vervangen door ‘€ 203’.

In het Algemeen douanebesluit wordt in de artikelen 6:2 en 6:3 ‘€ 335’ vervangen door ‘€ 408’.

In de Algemene douaneregeling wordt in artikel 10:1, eerste en tweede lid, artikel 10:2, artikel 10:3 en artikel 10:4 ‘€ 167’ vervangen door ‘€ 203’.

De Wet op de accijns wordt als volgt gewijzigd:

A

Artikel 27, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘€ 1.071,63’ vervangen door ‘€ 1.084,49’.

2. In onderdeel b wordt ‘€ 628,35’ vervangen door ‘€ 635,90’.

3. In onderdeel c wordt ‘€ 654,53’ vervangen door ‘€ 662,38’.

B

In artikel 71g, tweede lid, wordt ‘€ 103,86’ vervangen door ‘€ 105,11’.

C

In artikel 102a, eerste lid, wordt ‘€ 5.514’ vervangen door ‘€ 6.709’.

De Wet op de belasting van personenauto’s en motorrijwielen 1992 wordt als volgt gewijzigd:

A

Artikel 9 wordt als volgt gewijzigd:

1. In het eerste lid wordt de tabel vervangen door:

|

Bij een CO2-uitstoot vanaf |

tot |

bedraagt de belasting voor een personenauto het in kolom III vermelde bedrag, vermeerderd met het bedrag dat wordt berekend door het in kolom IV vermelde bedrag te vermenigvuldigen met het aantal gram/km CO2-uitstoot dat de in kolom I vermelde CO2-uitstoot te boven gaat |

|

|---|---|---|---|

|

I |

II |

III |

IV |

|

0 gram/km |

79 |

€ 667 |

€ 2 |

|

79 gram/km |

101 |

€ 825 |

€ 79 |

|

101 gram/km |

141 |

€ 2.563 |

€ 173 |

|

141 gram/km |

157 |

€ 9.483 |

€ 284 |

|

157 gram/km |

– |

€ 14.027 |

€ 568 |

2. In het eerste lid, laatste zin wordt ‘€ 106,07’ vervangen door ‘€ 109,87’.

3. In het derde lid, onderdeel c, wordt ‘€ 66,91’ vervangen door ‘€ 74,41’.

B

In de artikelen 13a, zesde lid en 15a, elfde lid, wordt ‘€ 550’ vervangen door ‘€ 669’.

De Wet op de motorrijtuigenbelasting 1994 wordt als volgt gewijzigd:

A

In de in kolommen A tot en met C van onderstaande tabel aangeduide bepalingen worden de in kolom D opgenomen bedragen vervangen door de in kolom E opgenomen bedragen.

|

A Artikel |

B Lid |

C |

D Voor indexatie |

E Na indexatie |

|---|---|---|---|---|

|

23 |

1e |

1e bedrag |

€ 20,61 |

€ 20,86 |

|

23 |

1e |

2e bedrag |

€ 27,96 |

€ 28,30 |

|

23 |

1e |

3e bedrag |

€ 35,53 |

€ 35,96 |

|

23 |

1e |

4e bedrag |

€ 46,38 |

€ 46,94 |

|

23 |

1e |

5e bedrag |

€ 61,69 |

€ 62,43 |

|

23 |

1e |

6e bedrag |

€ 16,58 |

€ 16,78 |

|

23 |

1e |

7e bedrag |

€ 455,30 |

€ 460,76 |

|

23 |

1e |

8e bedrag |

€ 11,52 |

€ 11,66 |

|

23 |

2e, onderdeel a |

1e bedrag |

€ 80,80 |

€ 81,77 |

|

23 |

2e, onderdeel a |

2e bedrag |

€ 95,63 |

€ 96,78 |

|

23 |

2e, onderdeel a |

3e bedrag |

€ 110,46 |

€ 111,79 |

|

23 |

2e, onderdeel a |

4e bedrag |

€ 125,56 |

€ 127,07 |

|

23 |

2e, onderdeel a |

5e bedrag |

€ 146,93 |

€ 148,69 |

|

23 |

2e, onderdeel a |

6e bedrag |

€ 15,91 |

€ 16,10 |

|

23 |

2e, onderdeel b |

1e bedrag |

€ 94,79 |

€ 95,93 |

|

23 |

2e, onderdeel b |

2e bedrag |

€ 113,63 |

€ 114,99 |

|

23 |

2e, onderdeel b |

3e bedrag |

€ 132,47 |

€ 134,06 |

|

23 |

2e, onderdeel b |

4e bedrag |

€ 151,28 |

€ 153,10 |

|

23 |

2e, onderdeel b |

5e bedrag |

€ 165,25 |

€ 167,23 |

|

23 |

2e, onderdeel b |

6e bedrag |

€ 17,50 |

€ 17,71 |

|

23 |

3e |

1e bedrag |

€ 18,29 |

€ 18,51 |

|

23 |

3e |

2e bedrag |

€ 18,29 |

€ 18,51 |

|

24a |

1e |

1e bedrag |

€ 12,59 |

€ 12,74 |

|

24a |

1e |

2e bedrag |

€ 21,56 |

€ 21,82 |

|

24a |

1e |

3e bedrag |

€ 6,31 |

€ 6,39 |

|

24a |

1e |

4e bedrag |

€ 53,19 |

€ 53,83 |

|

24a |

1e |

5e bedrag |

€ 6,76 |

€ 6,84 |

|

24a |

1e |

6e bedrag |

€ 121,33 |

€ 122,79 |

|

24a |

1e |

7e bedrag |

€ 7,30 |

€ 7,39 |

|

24a |

1e |

8e bedrag |

€ 169,54 |

€ 171,57 |

|

24a |

1e |

9e bedrag |

€ 1,68 |

€ 1,70 |

|

24b |

1e |

1e bedrag |

€ 49,92 |

€ 50,51 |

|

24b |

1e |

2e bedrag |

€ 61,03 |

€ 61,76 |

|

24b |

1e |

3e bedrag |

€ 7,82 |

€ 7,92 |

|

24b |

1e |

4e bedrag |

€ 100,28 |

€ 101,48 |

|

24b |

1e |

5e bedrag |

€ 8,41 |

€ 8,51 |

|

24b |

1e |

6e bedrag |

€ 184,82 |

€ 187,04 |

|

24b |

1e |

7e bedrag |

€ 9,05 |

€ 9,16 |

|

24b |

1e |

8e bedrag |

€ 244,67 |

€ 247,61 |

|

24b |

1e |

9e bedrag |

€ 2,06 |

€ 2,08 |

|

25 |

€ 29,96 |

€ 30,32 |

||

|

25b |

1e bedrag |

€ 71,75 |

€ 72,61 |

|

|

25b |

2e bedrag |

€ 7,19 |

€ 7,28 |

|

|

25c |

1e |

1e bedrag |

€ 33,31 |

€ 33,71 |

|

25c |

1e |

2e bedrag |

€ 37,57 |

€ 38,02 |

|

25c |

1e |

3e bedrag |

€ 4,30 |

€ 4,35 |

|

25c |

1e |

4e bedrag |

€ 105,36 |

€ 106,62 |

|

25c |

1e |

5e bedrag |

€ 1,38 |

€ 1,40 |

|

37c |

1e |

1e bedrag |

€ 338,02 |

€ 342,08 |

|

37c |

1e |

2e bedrag |

€ 338,02 |

€ 342,08 |

|

84a |

2e |

€ 152,00 |

€ 154,00 |

B

In artikel 25a wordt de tabel vervangen door:

|

Bij een toegestane maximum massa in kilogrammen van |

Over een tijdvak van drie maanden |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

Zonder koppelinrichting |

Met koppelinrichting |

|||||||||

|

Zonder luchtvering |

Met luchtvering |

Zonder luchtvering |

Met luchtvering |

|||||||

|

Met aantal assen |

Met aantal assen |

|||||||||

|

2 |

3 |

4 of meer |

2 |

3 |

4 of meer |

2 |

3 of meer |

2 |

3 of meer |

|

|

Minder dan 15.000 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

|

15.000 tot 23.000 |

€ 116,25 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

|

23.000 tot 25.000 |

€ 144,05 |

€ 144,05 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

|

25.000 tot 27.000 |

€ 144,05 |

€ 144,05 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 129,33 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

|

27.000 tot 29.000 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

€ 129,33 |

€ 96,60 |

€ 96,60 |

€ 96,60 |

|

29.000 tot 31.000 |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 140,74 |

€ 137,50 |

€ 96,60 |

€ 96,60 |

|

31.000 tot 33.000 |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 194,81 |

€ 137,50 |

€ 140,74 |

€ 96,60 |

|

33.000 tot 36.000 |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 293,05 |

€ 189,87 |

€ 194,81 |

€ 137,50 |

|

36.000 tot 38.000 |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 293,05 |

€ 189,87 |

€ 194,81 |

€ 137,50 |

|

38.000 tot 40.000 |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 293,05 |

€ 260,33 |

€ 214,45 |

€ 189,87 |

|

40.000 en meer |

€ 224,26 |

€ 224,26 |

€ 224,26 |

€ 152,24 |

€ 152,24 |

€ 152,24 |

€ 384,72 |

€ 384,72 |

€ 293,05 |

€ 260,33 |

C

In artikel 37d, tweede lid, wordt ‘€ 550’ vervangen door ‘€ 669’.

In de Wet belasting zware motorrijtuigen wordt in artikel 13, eerste lid, ‘€ 5.514’ vervangen door ‘€ 6.709’.

De Wet belastingen op milieugrondslag wordt als volgt gewijzigd:

In de kolommen A tot en met C van onderstaande tabel aangeduide bepalingen worden de in kolom E opgenomen bedragen vervangen door de in kolom F opgenomen bedragen.

|

A Artikel |

B Lid |

C onderdeel |

D |

E Voor indexatie |

F Na indexatie |

|---|---|---|---|---|---|

|

18 |

€ 0,420 |

€ 0,425 |

|||

|

28 |

1e |

a |

€ 39,23 |

€ 39,70 |

|

|

28 |

1e |

b |

€ 39,23 |

€ 39,70 |

|

|

28 |

1e |

d |

€ 39,23 |

€ 39,70 |

|

|

43 |

€ 18,10 |

€ 18,32 |

|||

|

59 |

1 e |

a |

1e bedrag |

€ 0,57130 |

€ 0,57816 |

|

59 |

1e |

a |

2e bedrag |

€ 0,57130 |

€ 0,57816 |

|

59 |

1 e |

a |

3e bedrag |

€ 0,31199 |

€ 0,31573 |

|

59 |

1e |

a |

4e bedrag |

€ 0,20106 |

€ 0,20347 |

|

59 |

1 e |

a |

5e bedrag |

€ 0,05321 |

€ 0,05385 |

|

59 |

1e |

b |

€ 0,20097 |

€ 0,20338 |

|

|

59 |

1 e |

c |

1e bedrag |

€ 0,10334 |

€ 0,10154 |

|

59 |

1e |

c |

2e bedrag |

€ 0,10334 |

€ 0,10154 |

|

59 |

1 e |

c |

3e bedrag |

€ 0,06855 |

€ 0,06937 |

|

59 |

1e |

c |

4e bedrag |

€ 0,03822 |

€ 0,03868 |

|

59 |

1e |

c |

5e bedrag |

€ 0,00383 |

€ 0,00388 |

|

59 |

1 e |

c |

6e bedrag |

€ 0,00317 |

€ 0,00321 |

|

71p |

1e |

a |

€ 74,17 |

€ 87,90 |

|

|

71p |

2e |

€ 12,69 |

€ 12,84 |

||

|

71y |

€ 9,50 |

€ 9,61 |

|||

|

€ 11,14 |

€ 11,27 |

||||

|

€ 12,78 |

€ 12,93 |

||||

|

€ 14,42 |

€ 14,59 |

||||

|

€ 16,06 |

€ 16,25 |

||||

|

€ 17,70 |

€ 17,91 |

||||

|

77 |

1e |

€ 29,05 |

€ 29,40 |

In de Provinciewet wordt in artikel 222, tweede lid, ‘138,30’ vervangen door ‘139,90’.

1. Deze regeling treedt in werking met ingang van 1 januari 2025, met dien verstande dat het bij artikel I in artikel 15, eerste lid, onderdeel p, onder 4°, van de Wet op belastingen van rechtsverkeer te wijzigen bedrag van toepassing is met ingang van 1 januari 2026.

2. Deze regeling wordt aangehaald als: Bijstellingsregeling indirecte belastingen, Provinciewet en enkele bedragen van bestuurlijke boeten 2025.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, T. van Oostenbruggen

In de bijstellingsregeling worden de indexaties van parameters voor diverse belastingen en de Provinciewet 2024 vastgelegd. Ook een aantal boetebedragen is aangepast in de indirecte belastingen en in de Adw, het Adb en in de Adr. Dit betreft de tweede vijfjaarlijkse indexatie. Ook wordt het bedrag van de woningwaardegrens voor de startersvrijstelling aangepast aan de veranderingen in de landelijk gemiddelde WOZ-waarde.

De wijzigingen ten aanzien van de CO2-heffing industrie hebben geen impact voor de Belastingdienst, Douane of Dienst Toeslagen omdat deze heffing wordt uitgevoerd door de NEa.

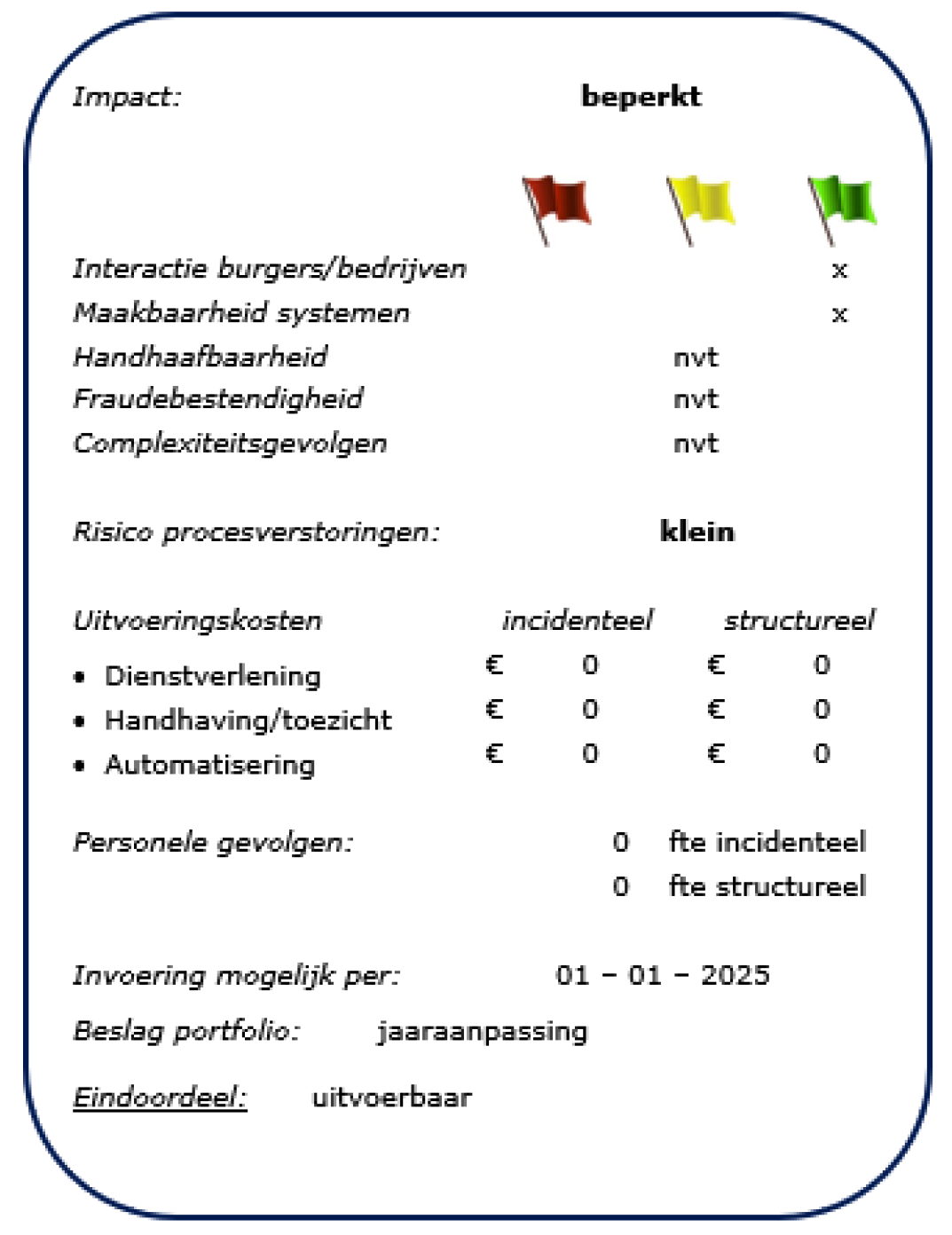

Interactie burgers/bedrijven

De communicatie vindt plaats via de reguliere kanalen.

Maakbaarheid systemen

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Handhaafbaarheid

Niet van toepassing.

Fraudebestendigheid

Niet van toepassing.

Complexiteitsgevolgen

Niet van toepassing.

Risico procesverstoringen

Het risico op procesverstoringen is klein.

Uitvoeringskosten

De incidentele kosten voor de systeemaanpassingen vallen binnen de jaaraanpassingen. Er zijn geen structurele kosten.

Personele gevolgen

Er zijn geen personele gevolgen.

Invoeringsmoment

Invoering is mogelijk per: 1 januari 2025.

Eindoordeel

De regeling is uitvoerbaar.

Deze regeling geeft uitvoering aan de indexeringsvoorschriften, neergelegd in artikel 9:6a van de Algemene douanewet (Adw), artikel 6:4 van het Algemeen douanebesluit (Adb), artikel 10:5 van de Algemene douaneregeling (Adr), artikel 27a van de Wet op de accijns (WA), artikel 16b van de Wet op de belasting van personenauto’s en motorrijwielen 1992 (Wet BPM 1992), artikel 81a van de Wet op de motorrijtuigenbelasting 1994 (Wet MRB 1994), artikel 13 van de Wet belasting zware motorrijtuigen, artikel 90 van de Wet belastingen op milieugrondslag (Wbm) en artikel 222 van de Provinciewet, in samenhang met de artikelen 10.1 en 10.2 van de Wet inkomstenbelasting 2001 (Wet IB 2001). Ingevolge deze bepalingen worden de bedragen, genoemd in diverse artikelen van de WA, de Wet BPM 1992, de Wet MRB 1994, de Wbm en de Provinciewet, jaarlijks bij het begin van het kalenderjaar aangepast door deze te vermenigvuldigen met de tabelcorrectiefactor, bedoeld in artikel 10.2 Wet IB 2001. Voor 2025 is deze tabelcorrectiefactor bepaald op 1,012. Gelet op de daartoe in artikel 10.1 Wet IB 2001 opgenomen mogelijkheid, is op de uit de vermenigvuldiging verkregen bedragen de nodig geachte afronding toegepast.

Tevens strekt deze regeling tot aanpassing van een aantal boetebedragen in de indirecte belastingen en in de Adw, het Adb en de Adr. Deze boetebedragen worden vanaf 1 januari 2015 telkens na een periode van vijf jaar geïndexeerd, met als gevolg dat deze met ingang van 1 januari 2025 voor de tweede keer worden gewijzigd. Voor de bepaling van de nieuwe boetebedragen wordt als tabelcorrectiefactor genomen het product van deze factoren van de laatste vijf kalenderjaren. Voor de aanpassing van de boetebedragen met ingang van 1 januari 2025 is de factor bepaald op 1,216787.

Daarnaast geeft deze regeling uitvoering aan het indexeringsvoorschrift, neergelegd in artikel 15, tiende lid, van de Wet op belastingen van rechtsverkeer (WBR). Hiermee wordt het bedrag van de woningwaardegrens voor de startersvrijstelling aangepast aan de veranderingen in de landelijk gemiddelde WOZ-waarde. Daartoe wordt het te vervangen bedrag van de woningwaardegrens gedeeld door de factor iw, bedoeld in artikel 10.3, vijfde lid, van de Wet IB 2001. Het aldus berekende bedrag wordt rekenkundig afgerond op € 5.000. Onder de factor iw wordt verstaan de verhouding van het gemiddelde van de eigenwoningwaarden die betrekking hebben op het voorafgaande kalenderjaar en het gemiddelde van die waarden die betrekking hebben op het kalenderjaar. Voor 2025 is deze factor vastgesteld op 100/105,4 = 0,948767. Die factor wordt gebruikt voor de berekening van de woningwaardegrens die geldt vanaf 1 januari van, niet het aankomende, maar het daaropvolgende jaar (2026). Het aldus berekende bedrag van de woningwaardegrens wordt een jaar voordat deze wordt toegepast bekendgemaakt.

Artikel I van deze regeling strekt tot aanpassing van het bedrag, genoemd in artikel 15, eerste lid, onderdeel p, onder 4°, WBR. De woningwaardegrens voor de startersvrijstelling wordt geïndexeerd om uitvoering te geven aan artikel 15, tiende lid, WBR. Toegezegd is dat jaarlijks door middel van de bijstellingsregeling de nieuwe woningwaardegrens bekend wordt gemaakt die gaat gelden vanaf 1 januari van niet het aankomende jaar, maar het daaropvolgende jaar, zodat de burger ruim van tevoren kennis heeft van de van toepassing zijnde woningwaardegrens.1 Dat betekent dat het bedrag van € 555.000 van toepassing wordt met ingang van 1 januari 2026. Zoals vorig jaar bepaald in de Bijstellingsregeling indirecte belastingen en de Provinciewet 2024, bedraagt de woningwaardegrens met ingang van 1 januari 2025 (en dus tot en met 31 december 2025) € 525.000.

Artikel II van deze regeling strekt tot aanpassing van een aantal boetebedragen in de Adw. De genoemde bedragen worden ingevolge artikel 9:6a Adw elke vijf jaar, met ingang van 1 januari van het betreffende jaar, gewijzigd. De vorige wijziging vond plaats per 1 januari 2020.

Aanpassing van de bedragen van de bestuurlijke boeten in het Adb vindt plaats op basis van artikel 6:4 Adb. De bedragen van de bestuurlijke boete in het Adb worden als gevolg van die bepaling overeenkomstig artikel 9:6a Adw aangepast. In die laatstgenoemde bepaling is voorgeschreven dat de bedragen van de bestuurlijke boeten elke vijf jaar worden aangepast aan de hand van de samengestelde inflatiecorrectie van de laatste vijf kalenderjaren. De vorige wijziging vond plaats per 1 januari 2020. Een soortgelijke wijziging vindt plaats voor de bedragen van de bestuurlijke boeten in de Adw en de Adr.

Aanpassing van de bedragen van de bestuurlijke boeten in de Adr vindt plaats op basis van artikel 10:5 Adr. De bedragen van de bestuurlijke boete in de Adr worden als gevolg van die bepaling overeenkomstig artikel 9:6a Adw aangepast. In die laatstgenoemde bepaling is voorgeschreven dat de bedragen van de bestuurlijke boeten elke vijf jaar worden aangepast aan de hand van de samengestelde inflatiecorrectie van de laatste vijf kalenderjaren. De vorige wijziging vond plaats per 1 januari 2020. Een soortgelijke wijziging vindt plaats voor de bedragen van de bestuurlijke boeten in de Adw en het Adb.

Artikel V van deze regeling strekt tot aanpassing van diverse in de WA opgenomen tarieven.

Bij deze regeling worden de in artikel 27 WA genoemde tarieven van gelode lichte olie, halfzware olie en zware stookolie aangepast. Daarnaast wordt het in artikel 71g WA genoemde teruggaafbedrag aangepast. Op grond van artikel 102a lid 2 WA het daarin genoemde artikel 67cb van de AWR wordt het boetebedrag voor de bestuurlijke boete in artikel 102a lid 1 WA dit jaar ook gewijzigd.

Voor de volledigheid wordt opgemerkt dat ingevolge het Belastingplan 2025 (BP 2025) de tarieven van ongelode lichte olie, gasolie en vloeibaar gemaakt petroleumgas, genoemd in artikel 27, eerste lid, onderdeel a, tweede bedrag, onderdeel b, tweede bedrag en onderdeel d, WA, met ingang van 1 januari 2025 tijdelijk verlaagd blijven. Verwezen wordt naar de artikelen XLIII, XLIV en LII BP 2025.

Artikel VI van deze regeling strekt conform artikel 16b Wet BPM 1992 tot aanpassing van een aantal in de Wet BPM 1992 opgenomen tarieven. De regeling geeft daarbij tevens uitvoering aan artikel XX van het Belastingplan 2022 dat regelt dat de bedragen, genoemd in artikel 9, eerste lid, vierde kolom, Wet BPM 1992, bij ministeriële regeling met 2,35% worden verhoogd. Deze verhoging wordt ook toegepast op het bedrag in de laatste zin van artikel 9, eerste lid, Wet BPM 1992. De genoemde bedragen zijn eerst geïndexeerd met de tabelcorrectiefactor voor 2025 (1,012) en vervolgens verhoogd met 2,35%.

De tarieven zoals deze zijn opgenomen in artikel 9, eerste lid, derde kolom, Wet BPM 1992 houden rekening met de verhoging zoals die volgt uit artikel XVII van het Belastingplan 2024. Deze verhoging is voorts uit hoofde van artikel XXXV van het Belastingplan 2024 gecorrigeerd met de tabelcorrectiefactor voor 2024 (1,099). Het geheel is vervolgens uit hoofde van artikel 16b Wet BPM 1992 geïndexeerd met de tabelcorrectiefactor voor 2025 (1,012).

De regeling voorziet niet in aanpassing van de tarieven voor artikel 9, tweede lid, Wet BPM 1992, omdat dit lid als gevolg van het Belastingplan 2025 met ingang van 1 januari 2025 zal komen te vervallen.

Als gevolg van het Belastingplan 2023 vervalt de bpm-vrijstelling voor de bestelauto van een ondernemer met ingang van 1 januari 2025. Met ingang van deze datum wordt de grondslag van de bpm voor bestelauto’s de CO2-uitstoot. Op het tarief zoals dat volgt uit artikel XXII, onderdeel E, van het Belastingplan 2023 is uit hoofde van artikel XXIV van het Belastingplan 2023 de tabelcorrectiefactor voor 2024 toegepast. Artikel XXII, onderdeel L, van het Belastingplan 2023 regelt voorts dat ook de tabelcorrectiefactor voor 2025 wordt toegepast uit hoofde van artikel 16b, eerste lid, Wet BPM 1992. Het tarief van € 74,41 per gram/km CO2-uitstoot is hiervan het resultaat.

Artikel VII van deze regeling strekt tot aanpassing van diverse in de Wet MRB 1994 opgenomen tarieven met de tabelcorrectiefactor voor 2025 (1,012).

Bij deze regeling worden de tarieven geïndexeerd voor de personenauto en de bestelauto van een particulier (artikelen 23 en 24 Wet MRB 1994), de bestelauto ingericht voor invalidenvervoer en de bestelauto van een ondernemer (artikelen 24a en 24b Wet MRB 1994), het motorrijwiel (artikel 25 Wet MRB 1994), de vrachtauto (artikel 25a Wet MRB 1994), de ‘rijdende winkel’ (artikel 25b Wet MRB 1994) en de autobus (artikel 25c Wet MRB 1994). Daarnaast wordt het teruggaafbedrag in het kader van een vergunning voor een bedrijfsvoertuigenpark geïndexeerd (artikel 37c Wet MRB 1994). Ten slotte wordt het overgangstarief voor oldtimers geïndexeerd (artikel 84a Wet MRB 1994). Het tarief voor de bestelauto voor een ondernemer is eerst verhoogd met de tabelcorrectiefactor en daarna, ingevolge artikel XVII van de Wet fiscale maatregelen Klimaatakkoord, met 4,34% verlaagd.

Wet belasting zware motorrijtuigen Artikel VIII strekt tot aanpassing van het boetebedrag in artikel 13, eerste lid, van de Wet belasting zware motorrijtuigen. Zoals in het algemeen deel van de toelichting is toegelicht, worden de boetebedragen met ingang van 1 januari 2025 vermenigvuldigd met de factor 1,216787. Daardoor is de bestuurlijke boete die ten hoogste kan worden opgelegd € 6.709.

Artikel IX van deze regeling strekt tot aanpassing van de diverse in de Wbm opgenomen tarieven. Bij deze regeling worden aangepast: de tarieven van de belasting op leidingwater (artikel 18 Wbm), de afvalstoffenbelasting (artikel 28 Wbm), de kolenbelasting (artikel 43 Wbm), de energiebelasting (artikel 59 Wbm), het tarief en het ingroeibedrag voor de CO2-heffing voor de industrie (artikel 71p Wbm) en het tarief voor de vliegbelasting (artikel 77 Wbm).

De tarieven van de energiebelasting voor 2025 komen tot stand door verwerking van de maatregelen uit de Wet fiscale maatregelen Klimaatakkoord, het Belastingplan 2023, het Belastingplan 2024 en het Belastingplan 2025.

In artikel 59, eerste lid, onderdeel a, Wbm zijn de reguliere energiebelastingtarieven op aardgas opgenomen. In afwijking hiervan zijn in artikel 60, eerste lid, Wbm de energiebelastingtarieven op aardgas ten behoeve van de glastuinbouw geregeld. Met ingang van 1 januari 2025 worden de verlaagde tarieven voor de glastuinbouw niet langer als zodanig in het eerste lid genoemd. Vanaf genoemde datum betreffen de tarieven een percentage van de reguliere energiebelastingtarieven op aardgas in artikel 59, eerste lid, onderdeel a, Wbm. Artikel 90 Wbm is met ingang van 1 januari 2025 niet langer van toepassing op artikel 60, eerste lid, Wbm. De indexering van de tarieven voor de glastuinbouw vindt met ingang van die datum als volgt plaats: van de betreffende tarieven in artikel 59, eerste lid, onderdeel a, Wbm waarnaar wordt verwezen in artikel 60, eerste lid, Wbm wordt ná indexatie van genoemde tarieven ingevolge artikel 90 Wbm het betreffende percentage genomen dat wordt genoemd in artikel 60, eerste lid, Wbm zoals dat artikel luidt met ingang van 1 januari 2025. De tarieven in het eerste lid bedragen met ingang van 1 januari 2025 ná indexatie:

– eerste aandachtsstreepje: € 0,13298 per m3;

– tweede aandachtsstreepje: € 0,13576 per m3;

– derde aandachtsstreepje: € 0,20347 per m3; en

– vierde aandachtsstreepje: € 0,05385 per m3.

In artikel 60b, eerste lid, Wbm is het verlaagde tarief voor walstroom opgenomen. Dit betreft sinds 1 januari 2024 een percentage van het tarief van de vierde schijf elektriciteit zoals die is opgenomen in artikel 59, eerste lid, onderdeel c, vierde aandachtsstreepje, Wbm. Het percentage neemt elk jaar toe. De indexering van het verlaagde tarief voor walstroom vindt als volgt plaats: het tarief in artikel 59, eerste lid, onderdeel c, vierde aandachtsstreepje, Wbm wordt geïndexeerd en daarvan wordt het in artikel 60b, eerste lid, Wbm voor het betreffende jaar geldende percentage genomen. Het tarief bedraagt met ingang van 1 januari 2025 ná indexatie: € 0,00774 per kWh.

Voor de volledigheid wordt het volgende opgemerkt over het zogenoemde marge-tarief van de CO2-heffing voor de industrie (artikel 71p, eerste lid, onderdeel a, Wbm). Conform artikel 71p, tweede lid, Wbm wordt het marge-tarief bij aanvang van het kalenderjaar 2025 verhoogd met € 12,69 naar € 86,86. Dat laatste bedrag wordt vervolgens bij deze regeling geïndexeerd (artikel 90 Wbm in verbinding gelezen met artikel 71p, tweede lid, Wbm). Dat resulteert in een marge-tarief van € 87,90.

Het genoemde bedrag aan verhoging – € 12,69 – wordt eveneens geïndexeerd bij deze regeling (artikel 90 Wbm) en wordt € 12,84. Dat bedrag zal worden gebruikt om het margetarief te verhogen bij aanvang van het kalenderjaar 2026. Het aldus verhoogde tarief wordt vervolgens bij het begin van het kalenderjaar 2026 geïndexeerd.

De Wet fiscale klimaatmaatregelen glastuinbouw introduceert per 1 januari 2025 een tariefpad voor de CO2-heffing glastuinbouw (artikel 71y, eerste lid, Wbm). Hierbij wordt het tariefpad bijgesteld in het Belastingplan 2025. Daarbij is in het Belastingplan 2025 ook vastgelegd dat het tariefpad voor het kalenderjaar 2025 en volgende kalenderjaren de tabelcorrectiefactor wordt toegepast (artikel 90, Wbm).

In artikel 222, vierde lid, van de Provinciewet is bepaald dat het maximale aantal opcenten, genoemd in artikel 222, tweede lid, van die wet, jaarlijks zal worden aangepast met de tabelcorrectiefactor, bedoeld in artikel 10.2 Wet IB 2001. Artikel X van deze regeling strekt daartoe.

In de artikelen 71f en 71p Wbm is bepaald dat het tarief van de minimum CO2-prijs elektriciteitsopwekking en, in bepaalde gevallen, het tarief van de CO2-heffing industrie afhankelijk is van de termijnkoers van het broeikasgasemissierecht. De termijnkoers van het broeikasgasemissierecht is het gewone gemiddelde, in euro, van de dagelijkse éénjaarstermijnkoersen van broeikasgasemissierechten (slotverkoopkoersen) voor levering in december van het jaar waarvoor het tarief wordt vastgesteld, zoals waargenomen van 1 september tot en met 31 oktober voorafgaand aan dat jaar op de koolstofbeurs in de Europese Unie met het hoogste handelsvolume van broeikasgasemissierechten in die maanden. In de periode 1 september 2024 tot en met 31 oktober 2024 betrof dit de koolstofbeurs ICE Endex Markets. De termijnkoers bedraagt in de betreffende periode gemiddeld € 66,76 per ton kooldioxide-equivalent.

Voor een broeikasgasinstallatie wordt het tarief voor het jaar 2025 van € 87,90 per ton kooldioxide-equivalent verminderd met de termijnkoers van het broeikasgasemissierecht van € 66,76 per ton kooldioxide-equivalent, resulterend in een tarief van € 21,14 per ton kooldioxide-equivalent.

Het wettelijke tarief voor het jaar 2025 (€ 19,80) is lager dan de termijnkoers van het broeikasgasemissierecht (€ 66,76). Het tarief voor de minimum CO2-prijs elektriciteitsopwekking blijft daarmee voor 2025 ongewijzigd, en bedraagt voor het jaar 2025 € 0,– per ton kooldioxide-equivalent. In de bijstellingsregeling 2026 zal conform de gebruikelijke methode het tarief voor de minimum CO2-prijs elektriciteitsopwekking voor het jaar 2026 worden vastgesteld door te bepalen of en zo ja in welke mate de termijnkoers van het broeikasgasemissierecht voor het jaar 2026 hoger ligt dan dat wettelijke tarief.

De Staatssecretaris van Financiën, T. van Oostenbruggen

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-38305.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.