Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2024, 18021 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

7 juni 2024

Nr. 2024-0000338039

Directoraat-Generaal voor Fiscale Zaken

De Staatssecretaris van Financiën,

Gelet op artikel 3a van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage als volgt gewijzigd:

1. In het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen:

a. vervallen de rijen die in de zesde kolom verwijzen naar ‘MijnBelastingdienst Ondernemers’;

b. vervalt in de derde kolom:

1°. ‘die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2019’;

2°. telkens ‘betreffende tijdvakken die aanvangen op of na 1 januari 2020,’;

3°. telkens ‘, die in het handelsregister kan worden ingeschreven’;

4°. ‘die betrekking heeft op een boekjaar dat aanvangt op of na 1 januari 2020’.

2. In het gedeelte dat ziet op de Wet op de omzetbelasting 1968:

a. vervalt de rij die in de zesde kolom verwijst naar ‘MijnBelastingdienst Ondernemers’;

b. vervalt in de derde kolom ‘, die in het handelsregister kan worden ingeschreven’.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

In de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) is geregeld op welke wijze het berichtenverkeer tussen belasting- en inhoudingsplichtigen enerzijds en de Belastingdienst anderzijds plaatsvindt.1 De voorliggende regeling brengt wijzigingen aan in de bijlage bij de Regeling EBV als gevolg van het voor belastingplichtigen volledig uitfaseren van de voorziening MijnBelastingdienst Ondernemers, ook wel het Persoonlijk Domein Ondernemers (PDO) genoemd.

Via de voorziening – ook wel portaal genoemd – PDO kunnen belastingplichtigen onder meer aangiften omzetbelasting indienen. PDO is echter technisch verouderd. Bovendien moet op PDO worden ingelogd door middel van een door de Belastingdienst verstrekte gebruikersnaam en een nadien door de belastingplichtige zelfgekozen wachtwoord. Deze wijze van authenticeren – ook wel inloggen genoemd – voldoet niet aan de eisen die de Algemene verordening gegevensbescherming (AVG) en de eIDAS-verordening2 stellen op het gebied van een veilige verwerking van persoonsgegevens. Om die reden wordt PDO uitgefaseerd en vervangen door de nieuwe voorziening ‘MijnBelastingdienst Zakelijk’ (MBDz). Inloggen op MBDz kan alleen met een authenticatiemiddel dat voldoet aan het betrouwbaarheidsniveau ‘substantieel’ in de zin van de eIDAS-verordening. Thans voldoet alleen het inlogmiddel eHerkenning niveau 3 (eH3) daaraan. Dit inlogmiddel wordt door commerciële partijen aangeboden.

Om eH3 te kunnen aanvragen moeten belastingplichtigen zich kunnen inschrijven in het handelsregister. Reden hiervoor is dat in het kader van de uitgifte van eH3 een controle plaatsvindt op de identiteit van de in het handelsregister vermelde vertegenwoordigingsbevoegde natuurlijke personen. Alleen deze personen kunnen eH3 aanvragen voor de belastingplichtige die zij blijkens het handelsregister vertegenwoordigen. Doorgaans zal het om een bestuurder van de belastingplichtige gaan. Voor belastingplichtigen die zich kunnen inschrijven in het handelsregister en aldus eH3 kunnen aanvragen is PDO met ingang van 1 januari 2022 afgesloten.3

Niet alle belastingplichtigen kunnen zich echter in het handelsregister inschrijven en evenmin is het voor hen anderszins mogelijk om eH3 te verkrijgen. Dit neemt niet weg dat ook deze zogeheten restgroepen aan hun wettelijke aangifteverplichtingen moeten voldoen. Voor hen blijft PDO daarom openstaan totdat zij wel kunnen beschikken over eH3.

Inmiddels is voor de restgroepen een technische oplossing operationeel waardoor ook zij eH3 kunnen verkrijgen. Weliswaar kunnen zij nog steeds niet in het handelsregister worden ingeschreven maar de betreffende belastingplichtigen zijn wel als zodanig bij de Belastingdienst bekend en zij hebben een fiscaal nummer. De Belastingdienst deelt deze gegevens met Logius opdat Logius ervoor kan zorgen dat een belastingplichtige die tot de restgroepen behoort eH3 kan aanvragen.4 Dat betekent dat er geen reden meer is om voor de restgroepen PDO nog langer open te stellen en dat PDO dus volledig kan worden uitgefaseerd. De voorliggende regeling voorziet daarin.

Volledigheidshalve zij opgemerkt dat belastingplichtigen die natuurlijk persoon zijn niet tot de restgroepen behoren. Dat komt doordat bij hen vertegenwoordiging niet speelt. De hoedanigheid van belastingplichtige en ‘vertegenwoordiger’ van de belastingplichtige vallen immers samen in één en dezelfde natuurlijk persoon (de eenmanszaak). Een natuurlijk persoon kan zich als eenmanszaak altijd in het handelsregister inschrijven. Anders dan belastingplichtigen die geen natuurlijk persoon zijn kunnen natuurlijke personen behalve met eH3 ook met DigiD inloggen. DigiD is veilig genoeg om de identiteit van de belastingplichtige vast te kunnen stellen. Daarom kunnen eenmanszaken ook met DigiD inloggen op MBDz.

Aan de wijzigingen die in deze regeling zijn opgenomen zijn geen EU-aspecten en geen budgettaire effecten verbonden.

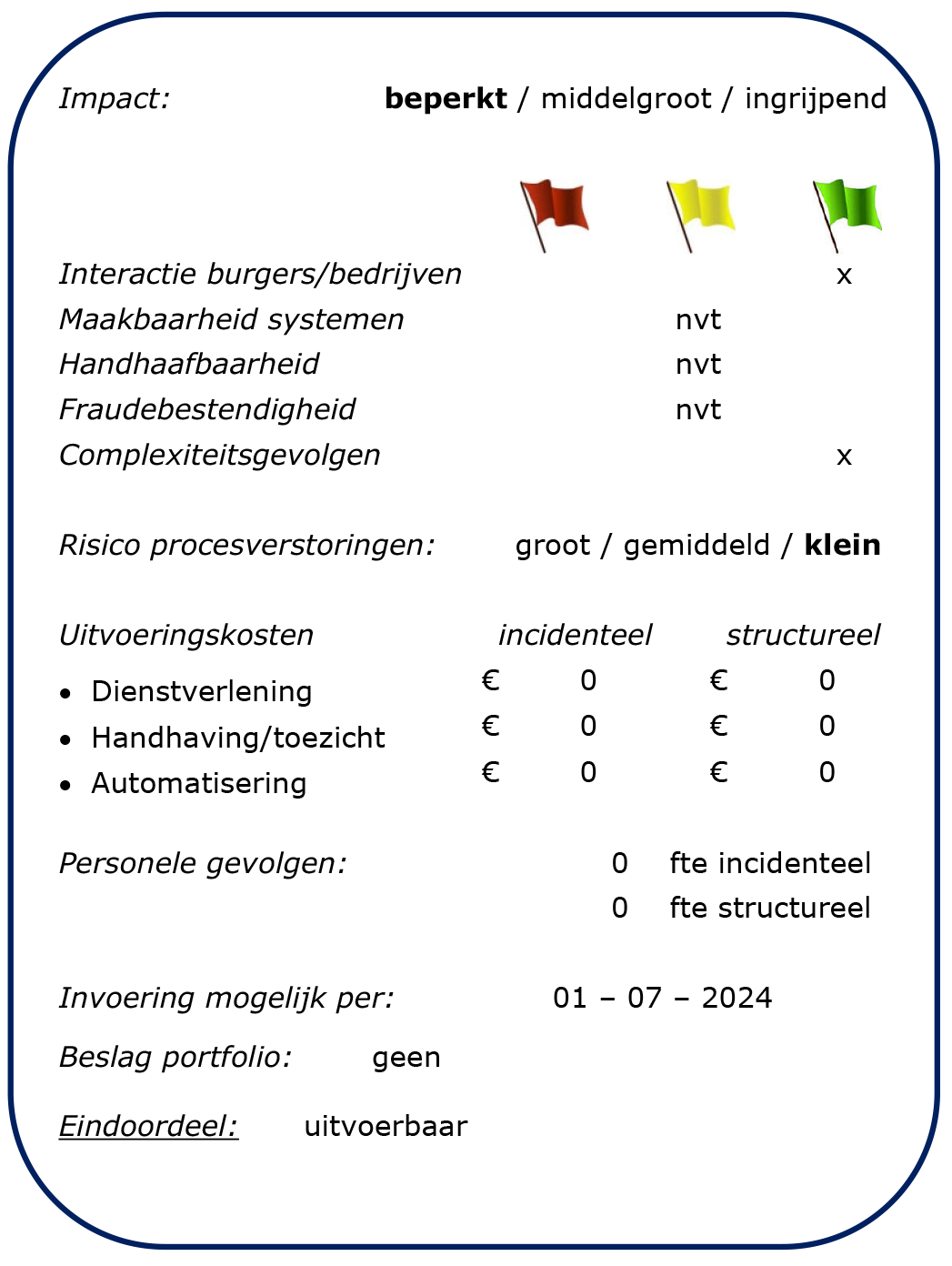

De Belastingdienst heeft de wijzigingen beoordeeld met de uitvoeringstoets. Daaruit blijkt dat de wijzigingen met ingang van de datum van 1 juli 2024, genoemd in het inwerkingtredingsartikel (artikel II), uitvoerbaar zijn.

De overgang van PDO naar MBDz heeft twee effecten op het doenvermogen. Het eerste effect is de overgang van een bekende omgeving naar een veelal onbekende omgeving. Hierdoor zullen de betreffende belastingplichtigen moeten leren om bijvoorbeeld hun aangifte omzetbelasting in een nog onbekende omgeving te doen. Het tweede effect is dat MBDz vraagt om een inlogmiddel dat voldoet aan betrouwbaarheidsniveau ‘substantieel’. Voor betrouwbaarheidsniveau ‘substantieel’ is twee-factor-authenticatie en – bij de aanvraag van eH3 – een eenmalige controle nodig van de identiteit van de natuurlijke persoon die de betreffende belastingplichtige vertegenwoordigt. Dit vergt extra handelingen die moeten worden uitgevoerd om gebruik te kunnen maken van MBDz. Hierdoor doen de wijzigingen een beroep op het doenvermogen. De verwachting is evenwel dat belastingplichtigen die door de wijzigingen worden geraakt de benodigde vaardigheden en kennis hebben, waardoor het doenvermogen naar verwachting geen aandachtspunt zal zijn. Zo is het gebruik van MBDz administratief niet bewerkelijker dan het gebruik van PDO.

Met artikel I, onderdeel 1, wordt in de bijlage bij de Regeling EBV voor het gedeelte dat ziet op de Algemene wet inzake rijksbelastingen (AWR) geregeld dat de voorziening MijnBelastingdienst Ondernemers voor belastingplichtigen volledig wordt uitgefaseerd. Artikel I, onderdeel 1, onder a, regelt dat MijnBelastingdienst Ondernemers als voorziening in het geheel niet meer is aangewezen als bruikbaar portaal. Dat krijgt zijn beslag door alle rijen waarin MijnBelastingdienst Ondernemers is genoemd volledig te verwijderen. Dat heeft tot gevolg dat de tekst van bepaalde andere rijen redactionele wijziging behoeft. Artikel I, onderdeel 1, onder b, voorziet in die redactionele wijzigingen.

Artikel I, onderdeel 2, regelt in de bijlage bij de Regeling EBV voor het gedeelte dat ziet op de Wet op de omzetbelasting 1968 datgene dat artikel I, onderdeel 1, voor het AWR-gedeelte van de bijlage regelt.

Artikel II regelt dat de regeling in werking treedt met ingang van 1 juli 2024. Met deze inwerkingtredingsdatum wordt overigens afgeweken van de minimuminvoeringstermijn van twee maanden doordat de precieze datum van uitfasering niet eerder is bepaald.5

De Staatssecretaris van Financiën, M.L.A. van Rij

De Regeling elektronisch berichtenverkeer Belastingdienst (hierna: ‘Regeling EBB’) regelt op welke wijze het berichtenverkeer tussen belasting- en inhoudingsplichtigen (hierna gezamenlijk: ‘belastingplichtigen’) enerzijds en de Belastingdienst anderzijds plaatsvindt. De voorliggende regeling wijzigt de bijlage bij de Regeling EBB door de volledige uitfasering voor belastingplichtigen van de voorziening MijnBelastingdienst Ondernemers, ook wel het Persoonlijk Domein Ondernemers (PDO) genoemd.

PDO is technisch verouderd en de wijze van inloggen voldoet niet aan Europese wetgeving op het gebied van veilige verwerking van persoonsgegevens. Daarom wordt PDO uitgefaseerd en vervangen door een voorziening die wel voldoet, namelijk MijnBelastingdienst Zakelijk (MBDz).

Inloggen op MBDz kan alleen met een authenticatie-(inlog)middel dat voldoet aan het eIDAS betrouwbaarheidsniveau Substantieel. Om dat middel te kunnen aanvragen moeten belastingplichtigen zich kunnen inschrijven in het handelsregister. Voor de uitgifte van het authenticatiemiddel wordt namelijk een identiteitscontrole gedaan op de in het handelsregister vermelde vertegenwoordigingsbevoegde natuurlijke personen.

Voor belastingplichtigen die zich kunnen inschrijven in het handelsregister en aldus het inlogmiddel kunnen aanvragen is PDO al met ingang van 1 januari 2022 afgesloten.

Niet alle belastingplichtigen kunnen zich echter in het handelsregister inschrijven en evenmin was het voor hen anderszins mogelijk om het authenticatiemiddel op betrouwbaarheidsniveau Substantieel te verkrijgen. Dit neemt niet weg dat ook deze zogeheten restgroepen (circa 20.000 belastingplichtigen) aan hun wettelijke aangifteverplichtingen moeten voldoen. Voor hen bleef PDO daarom openstaan, totdat zij wel konden beschikken over het authenticatiemiddel.

Inmiddels is voor de restgroepen een technische oplossing operationeel waardoor ook zij een authenticatiemiddel op betrouwbaarheidsniveau Substantieel kunnen verkrijgen. Dat betekent dat er geen reden meer is om voor de restgroepen PDO nog langer open te stellen en dat PDO dus volledig kan worden uitgefaseerd per 1 juli 2024. De voorliggende regeling voorziet daarin.

De belastingplichtigen die tot de restgroepen behoren zijn bij de Belastingdienst bekend en hebben een fiscaal nummer. De Belastingdienst deelt deze gegevens met Logius, zodat Logius ervoor kan zorgen dat deze belastingplichtigen het betreffende authenticatiemiddel kunnen aanvragen. De interactie tussen Belastingdienst en belastingplichtigen zal verbeteren.

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

De uitzondering voor de restgroepen valt weg door de uitfasering. Dit leidt tot een complexiteitsafname.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 juli 2024.

Het voorstel is uitvoerbaar.

Waar hierna van ‘belastingplichtigen’ wordt gesproken moet daaronder ook ‘inhoudingsplichtigen’ worden verstaan. Met ‘Belastingdienst’ wordt gedoeld op de in de betreffende wetten genoemde bestuursorganen zoals de inspecteur (artikel 3a AWR) en de ontvanger (artikel 7c IW 1990).

Verordening (EU) nr. 910/2014 van het Europees Parlement en de Raad van 23 juli 2014 betreffende elektronische identificatie en vertrouwensdiensten voor elektronische transacties in de interne markt en tot intrekking van Richtlijn 1999/93/EG, (PbEU 2014, L 257).

Logius is een agentschap van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. De taak van Logius is het beheren en exploiteren van overheidsbrede ICT-voorzieningen en het gebruik hiervan bevorderen, inbeheername van nieuwe producten en doorontwikkeling. Het betreft voorzieningen op het gebied van toegang, gegevensuitwisseling, informatiebeveiliging en standaardisatie. De gegevensdeling vindt plaats op basis van een verwerkersovereenkomst. De grondslag voor verwerking is gelegen in de noodzaak te voldoen aan een wettelijke verplichting dan wel de noodzaak om een taak van algemeen belang uit te oefenen, te weten het heffen en innen van rijksbelastingen. Zie respectievelijk artikel 6, eerste lid, onderdeel c en artikel 6, eerste lid, onderdeel e, AVG.

Er is overigens wel al eerder met de restgroepen over het uitfaseren van PDO gecommuniceerd.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-18021.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.