Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Waterstaat | Staatscourant 2024, 13728 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Infrastructuur en Waterstaat,

Gelet op de artikelen 2, tweede en vijfde lid, en 4, derde en vierde lid, van de Wet vrachtwagenheffing;

BESLUIT:

Voor de toepassing van deze regeling wordt verstaan onder:

Wet vrachtwagenheffing.

1. Een wegvak waar de vrachtwagenheffing wordt geheven begint respectievelijk eindigt:

a. op een knooppunt of bij een aansluiting met een ander wegvak waar de vrachtwagenheffing wordt geheven indien dat knooppunt of die aansluiting twee of meer wegvakken waar de vrachtwagenheffing wordt geheven met elkaar verbindt;

b. na respectievelijk voor een rotonde of een gelijkvloerse kruising die twee of meer wegvakken, niet zijnde wegvakken waar de vrachtwagenheffing wordt geheven, met elkaar verbindt;

c. na respectievelijk voor een rotonde of gelijkvloerse kruising die is gelegen op een tussenliggend gedeelte van een wegvak waar de vrachtwagenheffing wordt geheven dat tevens twee of meer wegvakken, niet zijnde wegvakken waar de vrachtwagenheffing wordt geheven, met elkaar verbindt;

d. na respectievelijk voor een verzorgingsplaats, tankstation of parkeerplaats die direct verbonden is met een wegvak waar de vrachtwagenheffing wordt geheven, indien die verzorgingsplaats, dat tankstation of die parkeerplaats tevens de aansluiting vormt met een wegvak waarvoor geen vrachtwagenheffing verschuldigd is.

2. Indien tegelijkertijd sprake is van de omstandigheden zoals beschreven in onderdelen a en b, van het eerste lid, begint respectievelijk eindigt een wegvak waar de vrachtwagenheffing wordt geheven, als beschreven in onderdeel b van het eerste lid.

De termijn, bedoeld in artikel 4, derde lid, van de wet, waarbinnen een houder niet behoeft te voldoen aan de verplichtingen, bedoeld in artikel 4, tweede lid, van de wet, is 3 uur.

De termijn, bedoeld in artikel 4, vierde lid, van de wet, waarbinnen een houder in de gelegenheid wordt gesteld een dienstverleningsovereenkomst te sluiten met een andere dienstaanbieder, is 72 uur vanaf het moment dat de houder kennis heeft genomen of redelijkerwijze kennis had kunnen nemen van het feit dat de dienstaanbieder waarmee hij een overeenkomst had gesloten ten behoeve van het voldoen van de vrachtwagenheffing, zijn diensten niet meer levert.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Infrastructuur en Waterstaat, M.G.J. Harbers

De Wet vrachtwagenheffing (hierna: de wet) regelt dat op autosnelwegen en een aantal andere wegen (met name N-wegen) voor vrachtwagens per gereden kilometer wordt betaald. De heffing geldt voor Nederlandse en buitenlandse houders van motorrijtuigen of een samenstel van voertuigen, bedoeld of gebruikt voor het vervoeren van goederen, met een toegestane maximum massa van meer dan 3.500 kg (vrachtwagens).

In de onderhavige regeling zijn de volgende wettelijke grondslagen uitgewerkt:

– het stellen van regels om het begin en einde van een wegvak of deel daarvan te bepalen (artikel 2, tweede lid, van de wet);

– het opnemen van een termijn waarbinnen de verplichtingen op grond van artikel 4, tweede lid, van de wet niet gelden nadat de houder melding heeft gedaan van defecte of gestolen boordapparatuur (artikel 4, derde lid, van de wet);

– het opnemen van een termijn waarbinnen de houder in de gelegenheid wordt gesteld een nieuwe dienstverleningsovereenkomst te sluiten (artikel 4, vierde lid, van de wet).

Daarnaast zal op een later moment in deze ministeriële regeling de datum met ingang waarvan de vrachtwagenheffing wordt geheven, worden vastgesteld (artikel 2, vijfde lid, van de wet). Voorts worden de in artikel 5, eerste lid, van de wet opgenomen tarieven bij inwerkingtreding van de heffing geïndexeerd en in deze regeling opgenomen (artikel 5, derde lid, van de wet).

Vrachtwagenheffing is verschuldigd voor de afstand die met een vrachtwagen wordt gereden over een bepaald wegvak.1 De wegvakken zijn opgenomen in de bijlage van de wet. Daaronder vallen Rijkswegen, enkele provinciale wegen en gemeentelijke wegen. In de memorie van toelichting bij de wet2 wordt gesproken over wegen waarop de vrachtwagenheffing geldt (de heffingsplichtige wegen). Technisch gezien bestaan deze wegen uit een groot aantal wegvakken. Deze wegvakken bij elkaar vormen het heffingsplichtige wegennet.

In deze regeling zijn regels opgenomen voor het bepalen van het begin en einde van de heffingsplichtige wegvakken of een deel daarvan. Hiermee wordt het voor een houder van een vrachtwagen duidelijk welke knooppunten, rotondes en gelijkvloerse kruisingen van het wegennet wel en welke niet heffingsplichtig zijn.

Ook voor uitvoeringsorganisatie Rijkswaterstaat (RWS) is deze bepaling van belang voor het maken van een digitale wegenkaart van het heffingsplichtige netwerk. Met deze kaart kan de dienstaanbieder3 vervolgens bepalen over hoeveel kilometers, die door boordapparatuur in de vrachtwagen zijn geregistreerd, het toltarief verschuldigd is.

De registratie van de gereden kilometers vindt plaats met behulp van boordapparatuur. De houder is verplicht om tijdens het rijden op elke weg de vrachtwagen uit te rusten met boordapparatuur, die naar behoren werkt, is ingeschakeld en hoort bij de vrachtwagen waarvoor een geldende dienstverleningsovereenkomst is gesloten. Boordapparatuur kan defect raken of ontvreemd worden. In de wet is geregeld dat de houder dit direct moet melden bij zijn dienstaanbieder. Op dat moment gaat de vervangingstermijn lopen. De vervangingstermijn is de termijn waarbinnen de houder niet hoeft te voldoen aan zijn verplichting voor het hebben van werkende boordapparatuur. Als de houder bijvoorbeeld het defect raken van zijn boordapparatuur niet meldt bij zijn dienstaanbieder, kan hij geen gebruik maken van de vervangingstermijn. In dat geval is de houder in overtreding en kan een boete worden opgelegd als de houder van de vrachtwagen desondanks op de weg rijdt en wordt waargenomen door wegkantapparatuur.

In deze regeling is geregeld dat na de melding de houder 3 uur de tijd heeft om voor vervangende boordapparatuur te zorgen. Deze melding wordt door de tolheffer in het tolheffingssysteem verwerkt zodat de toezichthouder weet dat gedurende die termijn de verplichting voor het hebben van werkende boordapparatuur niet geldt voor de betreffende houder. Er is dan geen sprake van een overtreding en een boete voor het rijden zonder werkende boordapparatuur kan dan ook niet worden opgelegd.

De vervangingstermijn van 3 uur geeft de houder de gelegenheid om bijvoorbeeld eerst zijn lading af te leveren om daarna voor vervangende boordapparatuur te zorgen. Hij kan hiervoor terecht bij zijn dienstaanbieder. Mocht het zo zijn dat de EETS-aanbieder niet in staat is de door hem gecontracteerde houder tijdig van nieuwe boordapparatuur te voorzien, dan kan die houder altijd terecht bij de hoofddienstaanbieder voor het tijdig verkrijgen van vervangende boordapparatuur. De hoofddienstaanbieder richt hiervoor onder meer uitgiftepunten in.

Een klant van een EETS-aanbieder zal, indien een EETS-aanbieder niet tijdig vervangende boordapparatuur kan leveren, een overeenkomst moeten sluiten met de hoofddienstaanbieder, waarna die klant de boordapparatuur van de hoofddienstaanbieder ontvangt. Op het moment dat hij een dienstverleningsovereenkomst heeft gesloten met de hoofddienstaanbieder, meldt de hoofddienstaanbieder dit aan de tolheffer.

Over de gereden kilometers binnen de vervangingstermijn behoeft geen vrachtwagenheffing te worden afgedragen. De verplichting tot betaling herleeft zodra de houder nieuwe boordapparatuur heeft bemachtigd bij een uitgiftepunt of op een ander wijze, dan wel als de vervangingstermijn van 3 uur is verstreken. Als de boordapparatuur na die termijn nog niet vervangen is, dan is de houder in overtreding en kan een boete worden opgelegd wanneer hij op de weg rijdt.

De termijn van 3 uur komt overeen met die van de Belgische kilometerheffing voor vrachtwagens en is aldaar in de praktijk haalbaar gebleken. Een langere termijn brengt het risico op belastingontwijking en fraude met zich mee en dat kan leiden tot inkomstenderving voor de Staat. Dat is niet wenselijk. Het is theoretisch mogelijk dat de houder na elke 3 uur een melding doet van gestolen of defecte boordapparatuur, maar er is geen aanleiding te concluderen dat dit in de praktijk ook daadwerkelijk zal gebeuren. Ook in het buitenland zijn hiervoor geen aanwijzingen bekend.

Een houder van een vrachtwagen is op grond van artikel 8, eerste lid van de wet, verplicht om een dienstverleningsovereenkomst met een dienstaanbieder te sluiten voor elke vrachtwagen die op de weg is. Indien de houder niet aan deze verplichting voldoet, dan kan een boete opgelegd worden. Als een EETS-aanbieder zijn diensten niet meer kan leveren, bijvoorbeeld in het geval van faillissement, dan dient de houder een nieuwe dienstverleningsovereenkomst te sluiten met een andere dienstaanbieder (bijvoorbeeld de hoofddienstaanbieder of een EETS-aanbieder). In dat geval geldt een termijn van 72 uur waarbinnen geen boete opgelegd kan worden en de houder geen vrachtwagenheffing hoeft te betalen.

Op grond van artikel 10 van de Wet implementatie EETS-richtlijn is door de tolheffer een EETS-gebiedsverklaring opgesteld voor het leveren van toldiensten door EETS-aanbieders voor de vrachtwagenheffing.4 Deze verklaring moet in acht worden genomen bij de overeenkomst tussen de tolheffer en de EETS-aanbieder. In de verklaring staat dat de EETS-aanbieder de door hem gecontracteerde houders bij opzegging of beëindiging van de EETS-overeenkomst informeert, als zij niet langer gebruik kunnen maken van de diensten van deze EETS-aanbieder, waarbij hij tevens vermeldt op welke wijze de gecontracteerde houders anderszins aan hun betalingsverplichting kunnen voldoen. De termijn van 72 uur gaat lopen na deze melding.

Op de website5 van de tolheffer publiceert de tolheffer een actuele lijst met actieve dienstaanbieders waar een houder terecht kan als zijn dienstaanbieder stopt met het leveren van diensten.

Er is gekozen voor een termijn van 72 uur omdat niet iedere houder direct op de hoogte zal kunnen zijn van het feit dat zijn dienstaanbieder zijn diensten om bepaalde redenen niet meer aan hem kan leveren. Stel dat een houder daar na 24 uur achter komt, dan heeft hij nog 48 uur om een nieuwe dienstverleningsovereenkomst te sluiten en nieuwe, bij die dienstaanbieder behorende, boordapparatuur te bemachtigen. Bij de hoofddienstaanbieder is dat in die tijd mogelijk. Een langere termijn leidt naar verwachting tot risico’s op fraude door houders en inkomstenderving voor de Staat.

Naar verwachting kan ook een EETS-aanbieder binnen 48 tot 72 uur een klant accepteren, maar hiertoe is de EETS-aanbieder niet verplicht. Hij kan immers ook besluiten een klant niet te accepteren en een houder kan op zijn beurt ook om voor hem moverende redenen niet willen kiezen voor een EETS-aanbieder. Bovendien is het niet zeker of een EETS-aanbieder in dat geval ook tijdig boordapparatuur kan leveren. De houder kan dan in ieder geval terecht bij de hoofddienstaanbieder.

Voor de goede orde wordt opgemerkt dat de termijn van 72 uur niet geldt in het geval een houder op eigen initiatief zijn overeenkomst met een dienstaanbieder opzegt of als de dienstaanbieder wegens wanbetaling of een andere reden de overeenkomst met zijn klant opzegt.

In deze regeling worden geen nieuwe verplichtingen voor bedrijven geïntroduceerd, maar worden de gemaakte keuzes voor het tolsysteem, die in de wet zijn vastgelegd, nader uitgewerkt. De regeling heeft als zodanig geen zelfstandige gevolgen die los van de wet gezien kunnen worden. De financiële gevolgen van deze regeling liggen derhalve in het verlengde van hetgeen hierover in de bij de wet behorende memorie van toelichting is opgemerkt.6

Het Adviescollege Toetsing Regeldruk (ATR) is om advies gevraagd. ATR heeft het dossier niet geselecteerd voor een formeel advies, omdat het geen omvangrijke gevolgen voor de regeldruk heeft.

Bij de voorbereiding van de ontwerpregeling zijn de Dienst Wegverkeer (RDW) en RWS betrokken.

RWS geeft in haar uitvoerbaarheidstoets aan dat de regeling uitvoerbaar is. Wel heeft RWS gewezen op het juiste gebruik van de begrippen ‘knooppunt’ en ‘aansluiting’ in de regeling. Naar aanleiding hiervan is de regeling in overleg met RWS aangepast. Op aangeven van RWS is de verwijzing in de ontwerpregeling naar een topografische kaart in artikel 2 geschrapt zodat er geen onduidelijkheid kan bestaan over de juridische status van deze kaart in relatie tot bijlage 1 van de wet en artikel 2 van deze regeling.

Daarnaast vindt RWS het van belang dat goede afspraken worden gemaakt over het proces van actualisaties van de eerdergenoemde digitale wegenkaart en de structurele kosten die dat met zich meebrengt. Hierover zullen met RWS nadere afspraken worden gemaakt.

RDW geeft in haar uitvoeringstoets aan zich te kunnen vinden in de regeling en voorziet geen belemmering voor de uitvoering van de voor RDW beoogde taken. Wel heeft RDW enkele tekstuele suggesties gedaan voor de toelichting van deze regeling. Deze zijn zo goed mogelijk verwerkt.

De internetconsultatie heeft geleid tot drie reacties. Eén reactie van een burger gaat over de formulering van artikel 2, de aanwijzing van begin en einde van wegvakken. De indiener geeft aan dat dit artikel lastig leesbaar is en doet een voorstel tot verduidelijking van het artikel. Dit voorstel is niet overgenomen omdat hiermee onduidelijker wordt of een knooppunt wel of niet onder het heffingsnetwerk valt.

Daarnaast is door een burger een reactie ingediend over de vervangingstermijn voor boordapparatuur van 3 uur en de termijn van 72 uur voor het sluiten van een nieuwe dienstverleningsovereenkomst indien een dienstaanbieder zijn diensten niet meer kan leveren. De indiener geeft aan dat het onduidelijk is waarom een ticketsysteem geen onderdeel uitmaakt van deze regeling en verzoekt het ticketsysteem hierbij te betrekken. De wet maakt een ticketsysteem niet mogelijk en bevat ook geen wettelijke grondslag om een ticketsysteem in een regeling uit te werken. Daarbij is het momenteel niet wenselijk om een ticketsysteem in te voeren omdat dit kan leiden tot vertraging van de invoering van de vrachtwagenheffing.

Verder vraagt indiener zich af hoe de vervanging van de boordapparatuur werkt. In paragraaf 2.2 van deze toelichting is dit nader uitgewerkt. Tot slot vraagt indiener zich af wat de gevolgen voor de houder zijn als een dienstaanbieder zijn diensten niet meer levert. Hierop wordt nader ingegaan in paragraaf 2.3 van deze toelichting.

Ook is een reactie ontvangen van Transport en Logistiek Nederland (TLN). TLN heeft zorgen over de haalbaarheid van de vervangingstermijn van 3 uur (artikel 3) voor de houder. Zij wijst daarbij onder meer op de noodzaak van een goedwerkend klantportaal en de dichtheid van uitgiftepunten. TLN merkt verder op dat de haalbaarheid van 3 uur moet worden beoordeeld kort op het moment dat de vrachtwagenheffing in werking treedt.

Naar aanleiding van deze reactie is overleg geweest met TLN en is in paragraaf 2.2 de werking van de termijn van 3 uur verduidelijkt. Daarnaast zal de haalbaarheid van de 3 uurs-termijn worden meegenomen bij de invoeringstoets op het stelsel van de vrachtwagenheffing, die circa een jaar na start van de vrachtwagenheffing zal worden uitgevoerd.

In dit artikel is vastgelegd op welke wijze het begin en einde van de in de bijlage bij de wet aangewezen heffingsplichtige wegvakken worden bepaald.

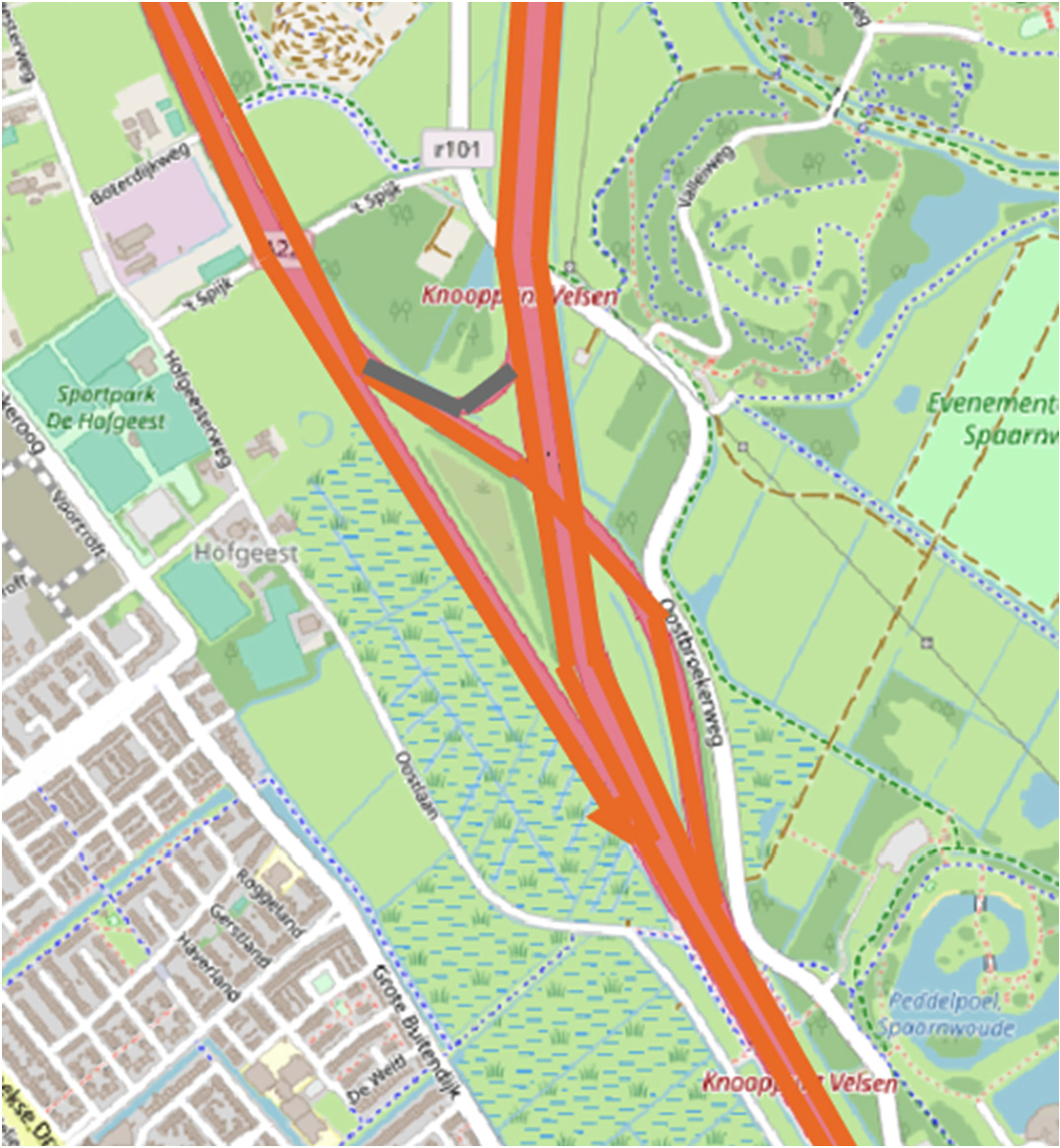

Dit onderdeel van het eerste lid regelt dat op locaties waar verschillende heffingsplichtige wegvakken als bedoeld in de bijlage van de wet met elkaar zijn verbonden, bijvoorbeeld bij een knooppunt, het betreffende knooppunt onderdeel van het heffingsplichtige wegennet is (zie afbeelding hieronder). De heffingsplichtige wegvakken lopen op die locaties dus in elkaar over. Dit is bijvoorbeeld het geval voor het in de bijlage bij de wet genoemde wegvak ‘A22 knooppunt Velsen – knooppunt Beverwijk’ waar de A22 bij knooppunt Velsen overloopt in het heffingsplichtige wegvak “A9” dat begint bij het knooppunt Diemen en eindigt bij knooppunt Kooimeer.

Afbeelding: A22 knooppunt Velsen – knooppunt Beverwijk (oranje is heffingsplichtig; het grijs gearceerde – niet heffingsplichtig – is een calamiteitenboog die voor gewoon verkeer gesloten is).

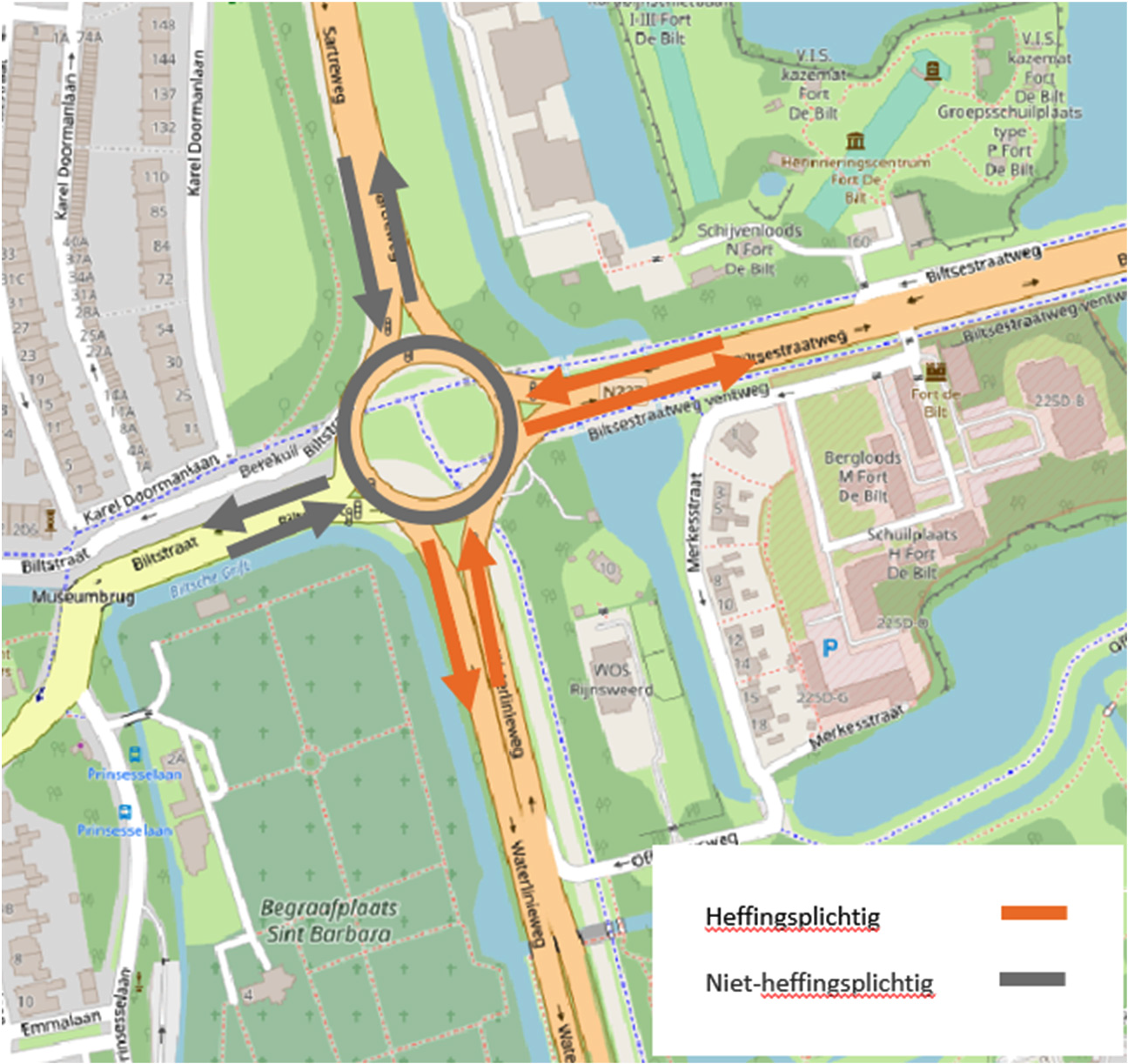

Onderdeel b van het eerste lid regelt de situatie waarbij het mogelijk is om een rotonde of gelijkvloerse kruising via een niet-heffingsplichtig wegvak op en ook direct weer af te rijden (zie afbeelding hieronder). In dat geval is de rotonde of gelijkvloerse kruising geen onderdeel van het heffingsplichtige wegennet omdat het niet wenselijk is om vrachtwagenheffing te vragen van houders van vrachtwagens die slechts gebruik maken van het betreffende rotonde of gelijkvloerse kruising en verder niet op het heffingsplichtige wegennet terechtkomen. Het heffingsplichtige wegvak loopt in die gevallen tot aan de rotonde of gelijkvloerse kruising respectievelijk begint (weer) na de rotonde of gelijkvloerse kruising.

Afbeelding: Rotonde N237 de Berekuil bij de Waterlinieweg in de provincie Utrecht

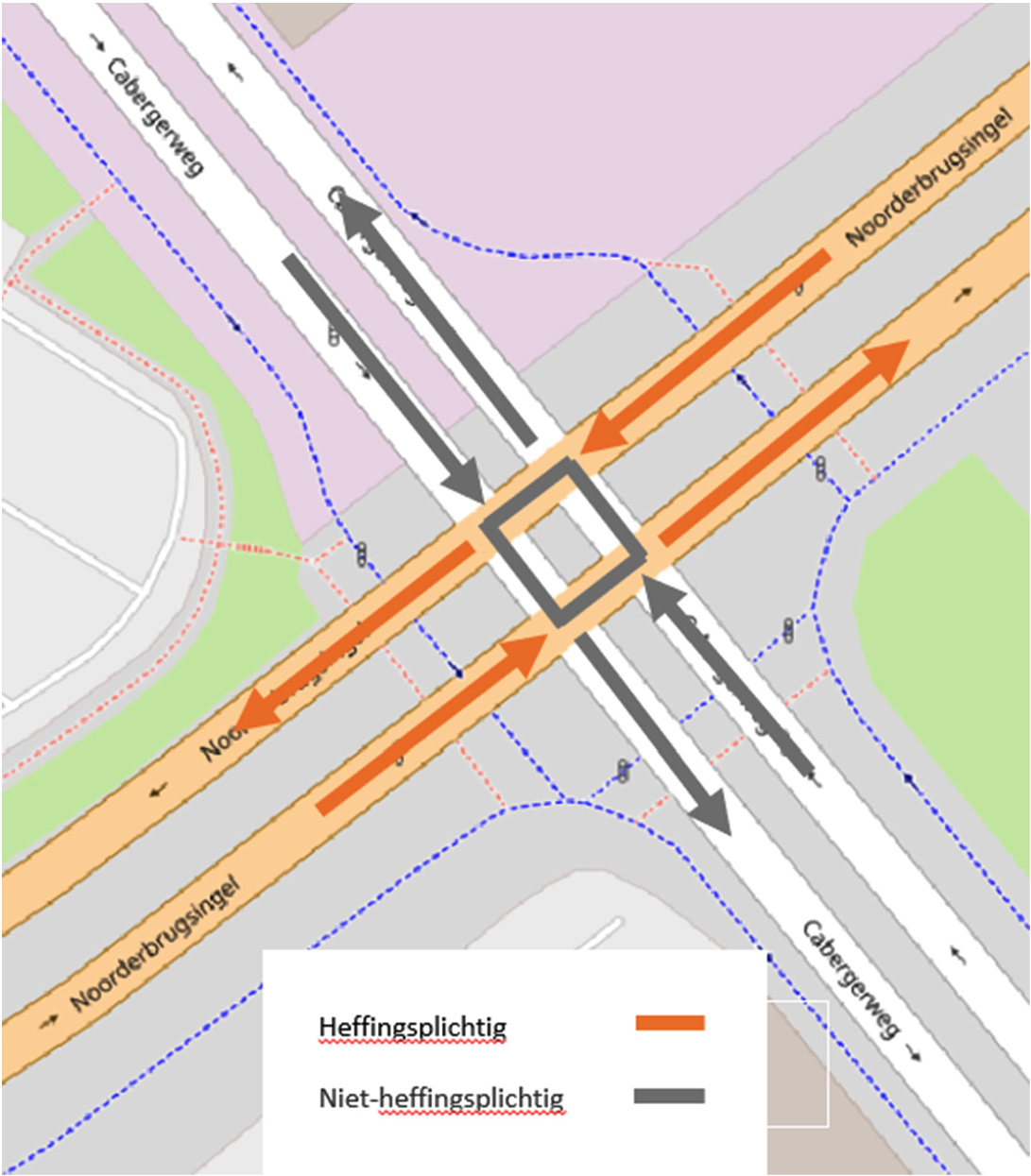

Bij onderdeel c van het eerste lid gaat het om vergelijkbare situaties als bij onderdeel b, met dien verstande dat het niet gaat om het begin of einde van wegvakken als bedoeld in de bijlage van de wet, maar dat het gaat om tussenliggende gedeelten van deze wegvakken (zie afbeelding hieronder). Ook op tussenliggende gedeelten van wegvakken als bedoeld in de bijlage van de wet zijn immers rotondes of gelijkvloerse kruisingen die vanuit een niet-heffingsplichtig wegvak op en ook direct weer af kunnen worden gereden. Ook op die plekken is het niet wenselijk om vrachtwagenheffing te vragen aan houders.

Afbeelding: tussenliggend knooppunt op het heffingsplichtige wegvak Belgische grens – Aansluiting A2 Maastricht Noord.

Bij onderdeel d van het eerste lid worden regels gesteld over de vrachtwagenheffing op verzorgingsplaatsen, tankstations of parkeerplaatsen. Het uitgangspunt is dat verzorgingsplaatsen, tankstations en parkeerplaatsen onderdeel zijn van het heffingsplichtige wegennet waartoe zij behoren. Zo is een verzorgingsplaats langs de autosnelweg onderdeel van het heffingsplichtige wegennet. Een uitzondering op deze regel is opgenomen in dit onderdeel. Het gaat hierbij om de situatie waarin bijvoorbeeld een tankstation is gelegen aan een heffingsplichtige weg, bijvoorbeeld een gemeentelijke weg, en het mogelijk is om dat tankstation via een niet-heffingsplichtige weg op te rijden of te verlaten. Voor die gevallen bepaalt dit onderdeel dat het tankstation geen onderdeel uitmaakt van het heffingsplichtige wegennet. De doorgaande weg waaraan het tankstation is gelegen maakt wel onderdeel uit van het heffingsplichtige wegennet.

Onderdelen a en b van het eerste lid van dit artikel kunnen tegelijkertijd van toepassing zijn, bijvoorbeeld bij de Rotonde N237 de Berekuil bij de Waterlinieweg in de provincie Utrecht (zie afbeelding onder b hierboven). Dit tweede lid bepaalt dat in dat geval onderdeel b van het eerste lid bepaalt waar het wegvak begint respectievelijk eindigt: na respectievelijke voor een rotonde of gelijkvloerse kruising.

In dit artikel is geregeld dat de houder na de melding van defecte of ontvreemde boordapparatuur bij zijn dienstaanbieder, 3 uur de tijd heeft om voor vervangende boordapparatuur te zorgen. Binnen die termijn geldt de verplichting voor het hebben van naar behoren werkende boordapparatuur niet. Zie voor een meer uitgebreide toelichting paragraaf 2.2 van het algemeen deel van deze toelichting.

In dit artikel is een termijn vastgesteld voor de situatie dat een EETS-aanbieder zijn diensten niet meer kan leveren, bijvoorbeeld in het geval van faillissement. In dat geval moet de houder binnen 72 uur een nieuwe dienstverleningsovereenkomst sluiten met een andere dienstaanbieder. Zie voor een meer uitgebreide toelichting paragraaf 2.3 van het algemeen deel van deze toelichting.

Dit artikel is gereserveerd ter uitvoering van artikel 2, vijfde lid, en 5, derde lid, van de wet.

Deze regeling zal gelijktijdig met artikel 2, eerste lid, van de wet, het moment dat de vrachtwagenheffing zal starten, in werking treden.

De Minister van Infrastructuur en Waterstaat, M.G.J. Harbers

In artikel 1 van de wet is bepaald dat onder wegvak wordt verstaan ‘specifiek aangeduide weg of deel van die weg’.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-13728.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.