Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2024, 11434 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties;

Gelet op artikel 31, derde en vierde lid, van het Besluit toegelaten instellingen volkshuisvesting;

Besluit:

Bijlage 2 bij de Regeling toegelaten instellingen volkshuisvesting 2015 wordt vervangen door de bijlage bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, H.M. de Jonge

Bijlage 2 bij de artikelen 14, 14a, 15 en 19 van de Regeling toegelaten instellingen volkshuisvesting 2015

Handboek modelmatig waarderen marktwaarde

Actualisatie peildatum 31 december 2023, versie maart 2024 (29-03-2024)

Actualisatie peildatum 31 december 2023

Versie maart 2024 (29-03-2024)

Op grond van de Woningwet dient het bestuur voor de jaarrekening het vastgoed in exploitatie te waarderen op basis van marktwaarde in verhuurde staat. Dit waarderingshandboek beoogt de toegelaten instellingen te ondersteunen in het proces om tot waardering op marktwaarde te komen. Daarnaast levert dit handboek een bijdrage aan uniformering en transparantie van de waarderingen bij alle toegelaten instellingen, mede door de onderlinge vergelijkbaarheid te vergroten.

De eerste versie van het Handboek modelmatig waarderen marktwaarde werd op 17 juni 2015 gepubliceerd als bijlage 2 van de Regeling toegelaten instellingen volkshuisvesting. Dat handboek had als peildatum 31 december 2014. Het handboek in deze bijlage is de 31 oktober 2023 update van de negende geactualiseerde versie van het handboek met als peildatum 31 december 2023. Deze actualisatie is in opdracht van de Autoriteit woningcorporaties uitgevoerd door Fakton mede op basis van sessies met woningcorporaties, accountants, taxateurs en de producenten van software voor marktwaardering. Bij de actualisatie is ook gebruik gemaakt van het validatieonderzoek dat in 2023 door ABF en Calcasa is uitgevoerd. Deze actualisatie van het handboek geeft een basis voor de waardering op marktwaarde van het vastgoed in exploitatie op peildatum 31 december 2023. Deze waardering zal in het kader van de jaarverslaggeving over het jaar 2023 aangeleverd dienen te worden.

Bij de totstandkoming van dit handboek is gebruik gemaakt van waarderingen bij de toegelaten instellingen die in de jaarrekening 2022 het vastgoed in exploitatie op marktwaarde full hebben gewaardeerd. Met deze waarderingsgegevens is het handboek gevalideerd via backtesting. Tevens is vastgesteld of de waardering peildatum 31 december 2023 in een logisch verband staat met de waardering peildatum 31 december 2022. Voor dit handboek is bij verschillende marktpartijen informatie opgevraagd over de marktontwikkelingen in 2023. Deze informatie is verwerkt in het handboek. De opmerkingen en aanvullingen op het eerdere handboek met prijspeil 2022, die op basis van gesprekken en schriftelijke reacties zijn ontvangen, zijn waar mogelijk verwerkt in dit handboek.

De belangrijkste wijzigingen die in dit handboek zijn doorgevoerd, zijn:

– Actualisatie van de tabellen bouwjaren en WOZ-waarden voor markthuur en disconteringsvoet:

○ De tabellen voor bouwjaarklasse fBouwjaar en dBouwjaar zijn geactualiseerd en uitgebreid naar negen klassen.

○ De tabel voor de WOZ-klassen is geactualiseerd.

– Flexwoningen:

○ Flexwoning is nu een objectkenmerk op complexniveau.

○ Voor flexwoningen geldt vanaf dit jaar: beleidswaarde is gelijk aan de marktwaarde.

– Met ingang van huidig verslagjaar zijn corporaties verplicht hun vastgoed volledig ingemeten te hebben conform NEN2580.

– De overdrachtsbelasting is 10,4% per januari 2023.

– De actualisatie van de hoogte van de normen en de parameters naar peildatum.

– De tekst is op verschillende plaatsen verduidelijkt en definities zijn aangescherpt.

– Voor dPi 2024 en erna: in bijlage 20 is de definitieve tekst voor de nieuwe bepaling van de beleidswaarde opgenomen. Deze dient voor het eerst te worden gehanteerd voor de dPi 2024 en is ook het uitgangspunt voor de jaarrekening 2024 en de dVi 2024. In het handboek 2024 wordt in principe alleen nog de disconteringsvoet gewijzigd. De nieuwe bepaling van de beleidswaarde is geldt expliciet nog niet voor de jaarrekening 2023 en de dVi 2023.

Dit handboek besteedt wederom uitgebreid aandacht aan de verdere modelmatige uitwerking van de DCF-methode om meer uniformiteit te bewerkstelligen in de rekenmodellen. Het is van essentieel belang dat de corporatie aandacht besteedt aan het controleren van de kwaliteit van objectgegevens en de uitkomsten van de waarderingen (eventueel met taxateur) checkt op plausibiliteit. Dit handboek bevat het voorschrift om deze plausibiliteit in elk geval te toetsen aan de hand van de WOZ-waarde.

In de Woningwet die op 1 juli 2015 is ingegaan, artikel 35 lid 2, is opgenomen dat toegelaten instellingen in het kader van de jaarrekening, het vastgoed in exploitatie dienen te waarderen op actuele waarde, waaronder in dit verband dient te worden verstaan de marktwaarde, overeenkomstig het marktwaardebegrip onderhandse verkoopwaarde in verhuurde staat. Hiermee is de mogelijkheid die bestond op basis van BW2 en de Richtlijnen voor de jaarrekening, om het vastgoed ook op historische kosten of bedrijfswaarde te waarderen, beëindigd.

Het Besluit toegelaten instellingen volkshuisvesting (BTIV) heeft in artikel 31 nadere uitwerking gegeven aan het genoemde wetsartikel. In het artikel is aangegeven dat de marktwaarde op basis van de contante waarde van inkomende en uitgaande kasstromen berekend dient te worden (de DCF-methode).

Verder dient op basis van artikel 31 van het BTIV bij de waardering onderscheid te worden gemaakt naar de volgende categorieën:

– Woongelegenheden

– Bedrijfsmatig en maatschappelijk onroerend goed

– Parkeergelegenheden

– Intramuraal zorgvastgoed

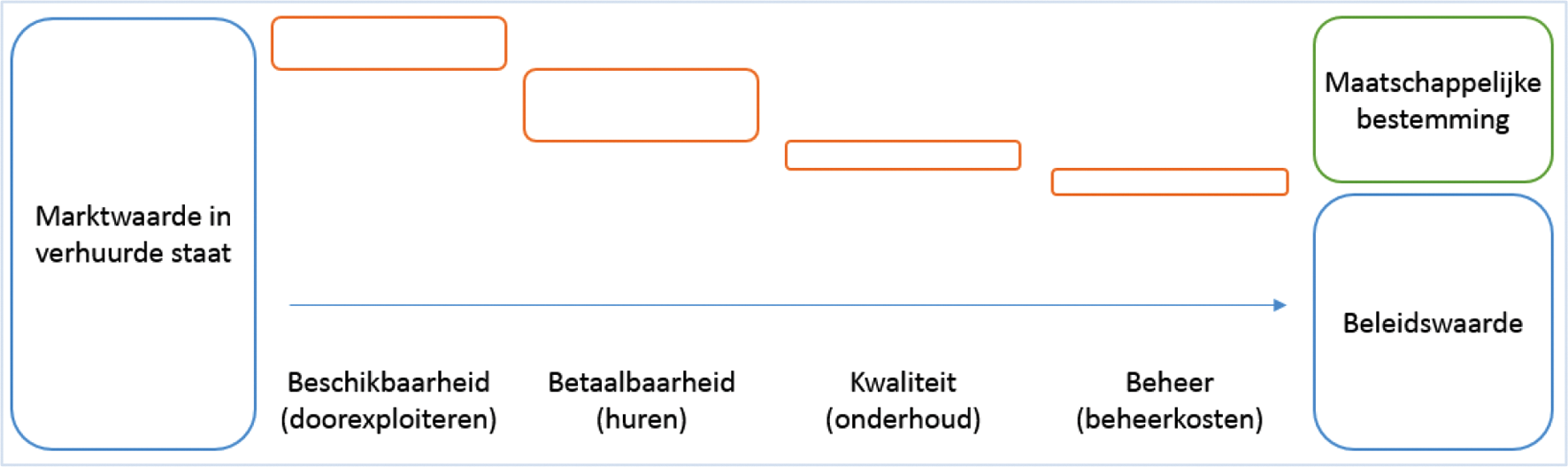

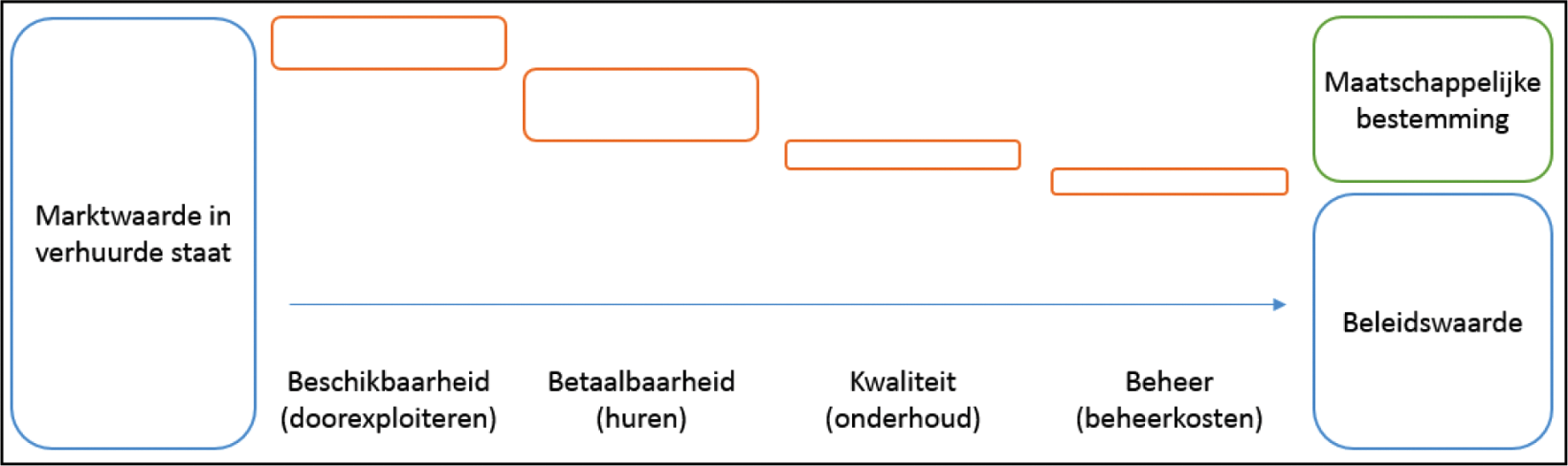

Op basis van artikel 31 van het BTIV kunnen ook nadere voorschriften worden gegeven aan de waardering op marktwaarde. Overeenkomstig artikel 14 van de Regeling toegelaten instellingen volkshuisvesting (RTIV) is dit handboek daar het uitvloeisel van. Omdat de marktwaarde in verhuurde staat wordt bepaald op basis van een systematiek die vergelijkbaar is met de marktwaardebepaling voor commerciële partijen, is in de waardering een aantal aspecten opgenomen, die niet per definitie in lijn liggen met het beleid van een toegelaten instelling. Deze aspecten zien onder meer op de verkoopfictie, het inrekenen van marktconforme huurprijzen na woningmutatie alsmede het onderhouds- en beheerlasten niveau. In dit waarderingshandboek is derhalve bepaald dat een toegelaten instelling bij de waardering op marktwaarde ook moet aangeven welk deel van de marktwaarde zij kan realiseren rekening houdend met haar beleid (de beleidswaarde) en welk deel van de marktwaarde zij niet zal realiseren (de maatschappelijke bestemming). De beleidswaarde en de maatschappelijke bestemming dienen in de toelichting van de jaarrekening te worden opgenomen.

Let op: dit waarderingshandboek ziet alleen toe op vastgoed in exploitatie. Grondposities, vastgoed in ontwikkeling en sloopcomplexen vallen hier dus expliciet niet onder. Hiervoor gelden de regels conform RJ 645. Complexen die grootschalig worden onderhouden of gerenoveerd worden gezien als vastgoed in exploitatie. Waardering van vastgoed in exploitatie waarop grootschalig onderhoud wordt toegepast dan wel wordt gerenoveerd wordt gewaardeerd op basis van de (contante waarde van de) verwachte kasstromen na de ingreep minus de per balansdatum nog te maken investeringsuitgaven. Qua te hanteren parameters wordt hierbij aangesloten op de in dit handboek voor betreffende vastgoedcomplexen opgenomen parameters.

Toegelaten instellingen dienen voor de uitvoering van de marktwaardering te beschikken over een aantal basisgegevens van haar bezit. Basisgegevens, zoals kadastrale data, bestemmingsplannen, milieukundige informatie en gegevens uit de BAG (zoals m2 GBO, perceelgrootte en bouwjaar) zijn op te vragen bij het Kadaster. Meer informatie daarover is verkrijgbaar via www.kadaster.nl/woningcorporaties of door contact met het Kadaster.

Bij gebruik van de full-versie voor regulier woningvastgoed dient jaarlijks minimaal een derde, steeds wisselend deel van het betreffende vastgoed, via een volledige taxatie te worden gewaardeerd. Voor het andere deel van het vastgoed is een interne waardering van de corporatie vereist. Een markttechnische update voor het deel dat door externe taxateur eerder is getaxeerd is niet verplicht, hiervoor mag ook van een interne waardering gebruik worden gemaakt, conform voorwaarden opgenomen in bijlage 10.

De marktwaardeontwikkeling van de corporatie in de periode 31 december 2022 tot en met 31 december 2023 dient door de corporatie te kunnen worden verklaard en gedocumenteerd. Mutaties in de marktwaarde van het bezit van een corporatie kunnen onder andere worden veroorzaakt door:

– Parameteraanpassingen als gevolg van marktontwikkelingen

– Parameteraanpassingen als gevolg van de validatie van het handboek 2022

– Methodische wijzigingen in de software als gevolg van nieuwe regels in het handboek

– Andere wijzigingen in de software

– Mutaties in het bezit van de corporatie

– Mutaties in de basisgegevens van de corporatie als correctie op de vorig jaar gehanteerde gegevens.

Om corporaties te ondersteunen bij de duiding van de waardeontwikkeling van het bezit zal een memo worden gepubliceerd met daarin een beschrijving van de marktontwikkelingen, een beschrijving van de effecten die parameteraanpassingen hebben op de waardeontwikkeling en een beschrijving van de effecten die methodische wijzigingen in het handboek kunnen hebben op de waardeontwikkeling. Daarnaast bevatten diverse softwarepakketten de mogelijkheid om een verschillenanalyse tussen waarderingen te reproduceren.

Indien de waardeontwikkeling bij een corporatie in de periode 31 december 2022 tot en met 31 december 2023 leidt tot een waarde die meer dan 10% afwijkt van de verwachte marktwaarde, is in ieder geval een nadere analyse door de corporatie vereist en kan dit leiden tot vereiste nadere toelichting in de jaarrekening. Ook in bepaalde specifieke gevallen kan een nadere analyse benodigd zijn. De vereiste analyses en daaruit voortvloeiende verwerkingswijze/toelichting in de jaarrekening zijn omschreven in bijlage 7.

Het is gewenst dat rekenmodellen die gebruikt worden voor de berekening van de marktwaarde zijn gecertificeerd volgens de accountantsnorm COS3000. De accountant toetst de werking bij de individuele corporatie om vast te stellen dat de aandachtspunten in de COS3000 assurance rapportages bij de rekenmodellen adequaat bij de individuele corporatie zijn geadresseerd. Als rekenmodellen niet zijn gecertificeerd zal de controlerend accountant aanvullend de werking van het rekenmodel bij de toegelaten instelling controleren.

Dit waarderingshandboek is onderdeel van de Regeling toegelaten instellingen volkshuisvesting en geeft nadere uitwerking aan de Woningwet en het BTIV van de wijze waarop de waardering van het vastgoed in exploitatie ten behoeve van de jaarrekening van toegelaten instellingen dient plaats te vinden. Het handboek zorgt voor vergelijkbaarheid en biedt ondersteuning aan toegelaten instellingen voor het omgaan met marktwaarde en beleidswaarde. Doel van de invoering van de marktwaardering was om de sturing op rendementen cq. keuzes te bevorderen omwille van een prudent beheer van het maatschappelijk bestemd vermogen en het inzicht en de verantwoording hierover bij corporaties te versterken. Het handboek fungeert als bindend kader voor alle toegelaten instellingen voor de wijze waarop de marktwaarde in het kader van de jaarrekening en de balansopstellingen voor de DAEB- en de niet-DAEB-tak dienen te worden opgesteld.

In het handboek zijn twee benaderingen onderscheiden: de basisversie en de full-versie. De basisversie biedt de mogelijkheid om op portefeuilleniveau tot een aannemelijke markwaarde te komen. De full-versie stelt de toegelaten instelling in staat om op complexniveau, met ondersteuning van een externe taxateur, de aannemelijke waarde te bepalen en deze waarde in te zetten bij bijvoorbeeld vastgoedsturing. De waarde op complexniveau zoals die voortvloeit uit de basisversie is niet geschikt voor vastgoedsturing, omdat de basisversie alleen op portefeuilleniveau tot een aannemelijke waarde van het vastgoed leidt.

Bij de uitwerking van het handboek zijn verschillende uitgangspunten in acht genomen:

– De marktwaarde is van de ‘markt’. Op basis van dit uitgangspunt is aansluiting gezocht bij de (inter)nationale richtlijnen over de wijze waarop de marktwaarde van vastgoed dient te worden bepaald. Bij het opstellen van het handboek is gebruik gemaakt van beschikbare marktgegevens om te borgen dat de waardering op basis van het handboek aansluit bij de markt.

– Er is een balans gezocht tussen enerzijds uniformering van de waardering en anderzijds ruimte voor maatwerk. Uniformering waar mogelijk om de transparantie en de onderlinge vergelijkbaarheid te bevorderen. Maatwerk waar nodig om desgewenst rekening te kunnen houden met specifieke omstandigheden. Daarnaast biedt maatwerk de mogelijkheid om tot een grotere nauwkeurigheid van de waardering te komen, binnen de algemene kaders ten behoeve van de uniformering. Dit gaat met hogere lasten voor de toegelaten instelling gepaard, maar daar staat de mogelijkheid tot een betere vastgoedsturing tegenover.

– Bij de toepassing van de basisversie van het waarderingshandboek komt een waardering van het vastgoed tot stand, die ten behoeve van de jaarrekening op het niveau van de totale vastgoedportefeuille, onderscheiden naar DAEB en niet-DAEB, tot een bruikbare waarde leidt. Voor afzonderlijke complexen is een waardering zonder maatwerk niet altijd voldoende om daarop beleid te baseren en beslissingen te nemen.

– Bij de waardering van het vastgoed dient voorts een doorexploiteer- en een uitpondscenario te worden onderscheiden, tenzij uit marktanalyse blijkt dat een uitpondscenario niet realistisch is. De marktwaarde is de hoogste van beide waarderingen, of, indien een uitpondscenario niet van toepassing is, de waarde in het doorexploiteerscenario.

– Toegelaten instellingen die de waardering ook willen gebruiken voor professionele vastgoedsturing, hebben daartoe de ruimte via maatwerk zoals weergegeven in de full-versie. Deze ruimte is voldoende groot om de gewenste nauwkeurigheid te bereiken die noodzakelijk is voor de vastgoedsturing. Op deze wijze sluit de waardering ten behoeve van de jaarrekening aan bij de waardering ten behoeve van de vastgoedsturing. Het is de eigen verantwoordelijkheid en keuze van de toegelaten instelling of, en zo ja in welke mate, de mogelijkheden van maatwerk worden toegepast. Daarbij geldt wel dat voor corporaties met specifiek bezit en/of specifieke locaties deze keuze beperkt is omdat uit de validatie is gebleken dat de basisversie onvoldoende nauwkeurig is voor specifiek vastgoed of vastgoed op specifieke locaties als fullregio’s en aardbevingsgebieden. Verder geldt dat afstemming met de accountant gewenst is voor het maken van een keuze.

– Als een toegelaten instelling maatwerk toepast, is dat alleen mogelijk met tussenkomst van een externe taxateur. Op de in het handboek benoemde onderdelen, heeft de externe taxateur de gelegenheid om op basis van het principe ‘pas toe of leg uit’ tot aanpassingen over te gaan en daarmee tot een betere waardering te komen. De taxateur wordt daarbij geacht alle parameters op juistheid te toetsen en daar waar nodig aanpassingen te maken om tot een juiste waarde te komen. Het taxatierapport en het taxatiedossier waarin de waardering en de daarbij gehanteerde vrijheidsgraden zijn onderbouwd en vastgelegd worden door de taxateur verstrekt aan de toegelaten instelling en zijn op aanvraag beschikbaar bij de toegelaten instelling voor de Autoriteit woningcorporaties.

– Het handboek marktwaardering is opgesteld om het vastgoed in exploitatie van woningcorporaties op marktwaarde te waarderen voor de jaarrekening. De waarderingsdatum voor de jaarrekening is in alle gevallen 31 december 2023. Bij volledige taxaties die eerder of later dan deze waarderingsdatum worden uitgevoerd geldt dat deze taxaties gecorrigeerd moeten worden naar waarderingspeildatum 31 december 2023. Hiervoor kunnen de macro-economische parameters uit hoofdstuk 4 van dit waarderingshandboek gebruikt worden. Een andere optie is dat de taxaties worden uitgevoerd op basis van onderliggende gegevens met prijspeil 31 december 2023.

– In het besluit van wijziging van 27 maart 2017 op het BTIV is vastgesteld dat de term ‘leegwaarde’ niet de meest wenselijke term is voor het beschrijven van de marktwaardesituatie waarbij een VHE niet verhuurd is. Het betreft op dat moment immers eveneens een marktwaarde, echter nu niet een marktwaarde ‘in verhuurde staat’, maar een marktwaarde ‘vrij van huur en gebruik’. Kortheidshalve wordt in dit handboek de term leegwaarde gebruikt als synoniem voor de situatie ‘marktwaarde vrij van huur en gebruik’.

– Indien een woningcorporatie een koopovereenkomst voor een complex heeft gesloten met een derde en dit koopcontract afdwingbaar heeft gemaakt (contract getekend, eventueel met boeteclausule), maar de levering nog niet heeft plaatsgevonden op waarderingspeildatum (31 december 2023), mag de overeengekomen transactieprijs worden opgenomen als marktwaarde. Dit overigens onder de aanname dat er een gedegen verkoopproces is doorlopen waarbij een marktwaarde tot stand is gekomen, en het vastgoed betreft dat op het moment van verkoop en levering in exploitatie is. Zie ook de definitie van de marktwaarde: ‘waarde waartegen een onroerende zaak in de gebruiksstaat waarin die zich bevindt, wordt overgedragen in een situatie waarin partijen volledig geïnformeerd, prudent en niet onder enigerlei dwang handelen’.

– Deze waardering op marktwaarde geldt op grond van de Woningwet voor de jaarrekening voor het vastgoed in exploitatie. De meest gerede kopers in het geval van corporatiebezit zijn doorgaans (institutionele) beleggers.

De keuze voor toepassing van de basisversie of full-versie is de eigen verantwoordelijkheid en keuze van de toegelaten instelling. Afstemming met de accountant hierover wordt aanbevolen. Van belang is dat een betrouwbare marktwaarde in verhuurde staat kan worden vastgesteld, die marktconform is. In specifieke situaties kan het zijn dat de basisversie hiervoor onvoldoende zekerheden biedt.

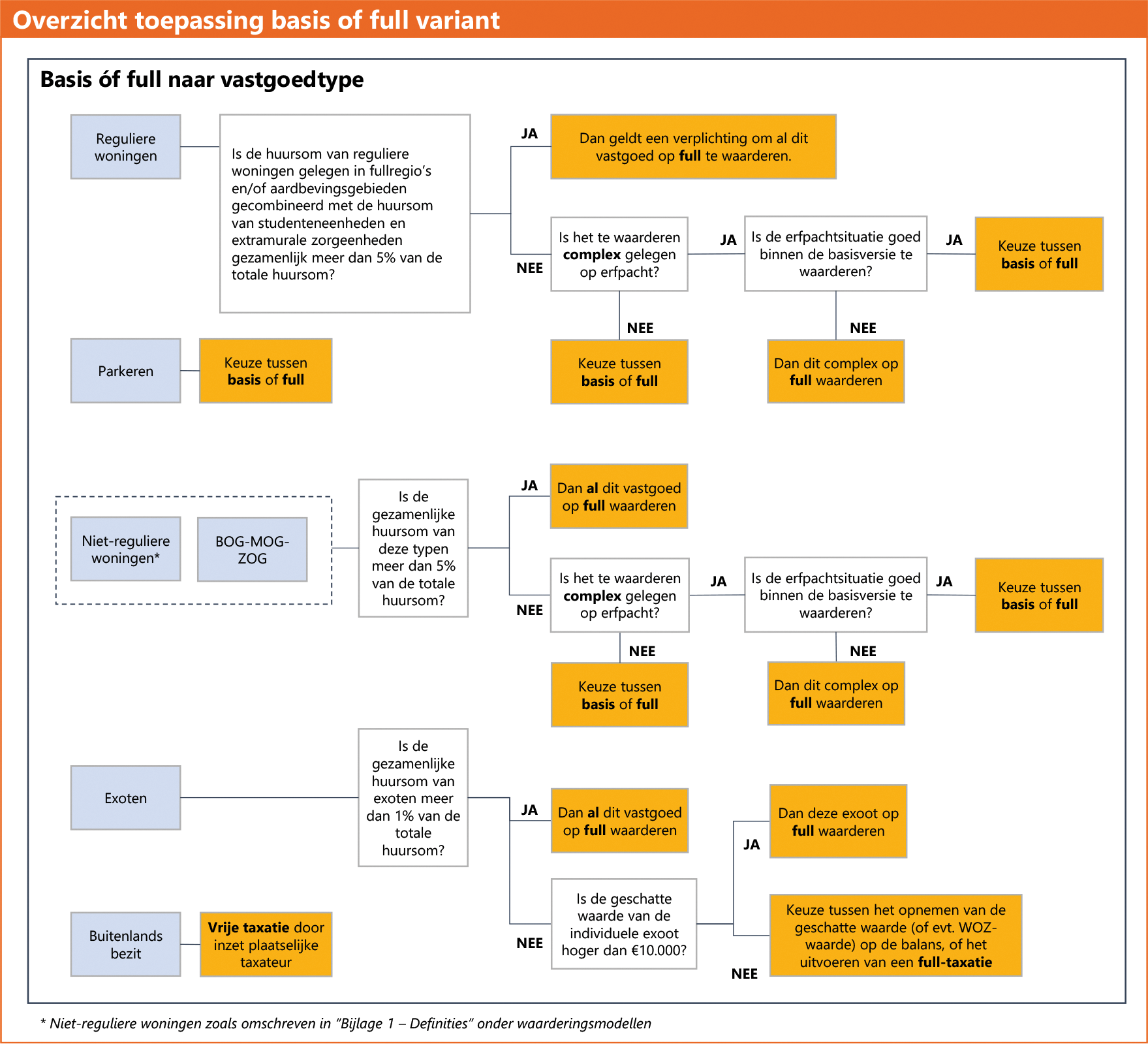

Het gebruik van de full-versie taxatie en het inschakelen van een externe taxateur is in een aantal gevallen verplicht. Het betreft de volgende situaties:

– Indien de huursom van reguliere woningen die gelegen zijn in fullregio’s of aardbevingsgebied gecombineerd met de huursom van studentenwoningen en extramurale zorgwoningen gezamenlijk meer dan 5% van de totale huursom uitmaakt of van de DAEB-tak of de niet-DAEB-tak afzonderlijk. Alle woningen behorende tot deze 5% moeten dan full worden gewaardeerd. In ‘Bijlage 2: Overzicht fullregio’s en aardbevingsgebieden’ treft u de gemeenten waarvoor geldt dat deze binnen fullregio’s en aardbevingsgebieden vallen. De verplichte toepassing van de full-versie voor deze woningtypen geldt structureel en voor onbepaalde tijd.

– Indien de huursom van niet-reguliere woningen, bedrijfsmatig, maatschappelijk en intramuraal zorgvastgoed tezamen meer dan 5% van de totale huursom uitmaakt of van de DAEB-tak of de niet-DAEB-tak afzonderlijk. Al het vastgoed van deze typen moet dan full worden gewaardeerd. In ‘Bijlage 1: Definities’ treft u de definities van de verschillende typen.

– Indien de gezamenlijke huursom van exoten tezamen meer dan 1% van de totale huursom uitmaakt of van de DAEB-tak of de niet-DAEB-tak afzonderlijk. Al het vastgoed in de categorie exoten moet dan full worden gewaardeerd. Verder:

– Als de gezamenlijke huursom minder is dan 1% maar als de WOZ-waarde (geïndexeerde waarde van de WOZ-beschikking 2023 met peildatum 1-1-2022) of de geschatte waarde van een individuele exoot meer dan € 10.000 (als richting: huursom meer dan € 1.000 per jaar) is moet die individuele exoot middels de full-waardering worden getaxeerd.

– Als de gezamenlijke huursom minder is dan 1% en de WOZ-waarde (geïndexeerde waarde van de WOZ-beschikking 2023 met peildatum 1-1-2022) of geschatte waarde van een individuele exoot minder is dan € 10.000 (als richting: huursom minder dan € 1.000 per jaar) dan mag de WOZ-waarde of geschatte waarde op de balans worden opgenomen.

De hiervoor geschetste situaties moeten afzonderlijk worden beoordeeld en hoeven niet in samenhang te worden bekeken.

Let op: het is in alle gevallen mogelijk om een taxatie in de full-variant te maken, ook als er geen directe verplichting is. U kunt daarbij de keuze maken om een aantal complexen, deelportefeuille(s) of vastgoedtype(s) op full te waarderen.

Het uitgangspunt bij de full-waardering is dat minimaal eens per drie jaar het vastgoed getaxeerd wordt waarbij alle taxatiewerkzaamheden volledig verricht worden. Er zijn grofweg twee mogelijkheden om het full-taxatieproces vorm te geven. Deze staan hieronder weergegeven. Jaar 1 slaat op verslagjaar 2023, jaar 2 op verslagjaar 2024, en zo verder. De twee varianten zijn als volgt:

1. In jaar 1 een full-waardering voor 100% van het vastgoed dat full gewaardeerd moet worden. In jaar 2 en 3 volgt dan een taxatie-update van deze full-waardering. In jaar 4 wederom een full-waardering voor 100% van het vastgoed dat full gewaardeerd moet worden.

2. Elk jaar een full-waardering van éénderde (steeds wisselend deel) van het vastgoed dat full gewaardeerd moet worden. Het overige tweederde deel kan onder voorwaarden door middel van een interne waardering of een taxatie-update. De (deel)portefeuille wordt door de toegelaten instelling (in samenspraak met taxateur en accountant) in drie vergelijkbare delen verdeeld, waarbij representativiteit vereist is.

De verplichting voor het toepassen van een taxatie-update als het vastgoed in de een of twee voorgaande jaren middels de full versie is getaxeerd vervalt. Er mag dan ook voor een interne waardering worden gekozen.

Let op: Alleen als er sprake is van regulier woningvastgoed en homogeen parkeervastgoed kan gekozen worden voor deze tweede variant, omdat hierbij veel repetitie aanwezig is. Er moet immers op basis van de taxatie van het éénderde deel een uitspraak gedaan worden over het tweederde deel dat niet door de taxateur is gezien. Daarom is voor overig vastgoed, dat in zijn aard meer heterogeen is, gekozen om variant 1 verplicht te stellen. In bijlage 10 zijn voorwaarden opgenomen.

In bijlage 3 staat het schema opgenomen dat duidelijkheid geeft over de verplichting van de full-versie en de keuze voor de taxatie-uitgangspunten. In bijlage 5 staan de rapportagevereisten vanuit het NRVT opgenomen.

Voor het deel van het bezit dat in enig jaar getaxeerd moet worden conform de taxatiecyclus zoals beschreven in deze paragraaf geldt dat het mogelijk is om de taxatie gedurende het jaar door de taxateur te laten uitvoeren. Als hiervoor wordt gekozen dient er voor dit deel van het bezit een markttechnische update naar 31 december te worden uitgevoerd. Deze markttechnische update dient plaats te vinden conform de richtlijnen van het NRVT.

Toegelaten instellingen worden geacht hun metrages conform NEN 2580 op orde te brengen. Gemeenten krijgen eenzelfde verplichting in verband met een correcte en uniforme bepaling van de WOZ-waarde. De Waarderingskamer (toezichthouder op uitvoering van de wet WOZ) heeft daarvoor een groeipad aangegeven dat zich richtte op 2023. Om samenwerking tussen gemeenten en toegelaten instellingen mogelijk te maken, met het oog op efficiency en synergie, is ervoor gekozen om voor toegelaten instellingen hetzelfde groeipad te hanteren. In het handboek 2022 was opgenomen dat zowel gemeenten als toegelaten instellingen uiterlijk in 2022 (dus vóór 1 januari 2023) moesten zorgen dat zij voor alle woningen de gebruiksoppervlakte geregistreerd en gecontroleerd hadden om de woningen op basis van de NEN 2580-gebruiksoppervlakte te kunnen taxeren voor verslagjaar 2022. Voor het verslagjaar 2023 is het niet meer toegestaan om gebruik te maken van de metrages zoals opgenomen in de BAG (bagviewer.kadaster.nl) danwel metrages die zijn uitgevoerd voor de waardebepaling in het kader van de Wet waardering onroerende zaken (Wet WOZ). Voor het verslagjaar 2023 dienen alle gebruiksoppervlaktes conform NEN 2580 beschikbaar te zijn.

De toegelaten instelling moet uiterlijk in 2023 (dus vóór 1 januari 2024) voor elke woning beschikken over de gebruiksoppervlakte vastgesteld conform de NEN 2580. Hiervoor kan gebruik gemaakt worden van de meetinstructie gebruiksoppervlakte woningen1 of van de metingen in het kader van energieprestaties die eveneens de NEN 2580 als onderlegger kennen. Naast de meting van de woning zélf mag ook gebruik gemaakt worden van de meetgegevens van een identieke woning, al dan niet uit hetzelfde waarderingscomplex.

De term 'gebruikersoppervlakte wonen' vertoont verschillen in opbouw tussen de meetinstructie van NRVT en de NEN 2580. Volgens de meetinstructie van NRVT wordt de inpandige gebruikersoppervlakte opgedeeld in twee categorieën: 'wonen' en 'overige inpandige ruimte'. In tegenstelling tot de meetinstructie van NRVT kent de NEN 2580 deze specifieke opsplitsing van de inpandige gebruiksoppervlakte niet. In de NEN 2580 wordt de totale gebruiksoppervlakte van een woning als één geheel gerapporteerd, zonder onderscheid te maken tussen 'wonen' en 'overige inpandige ruimte'.

Conform de meetinstructie gebruiksoppervlakte woningen van het NRVT wordt bij het meten van de woning onderscheid worden gemaakt tussen:

– gebruiksoppervlakte wonen

– gebruiksoppervlakte overige inpandige ruimte

– gebruiksoppervlakte externe bergruimte

– gebruiksoppervlakte gebouwgebonden buitenruimte.

Full-taxateurs volgen in de regel de richtlijnen van het NRVT en hanteren hierbij wel het onderscheidtussen gebruikersoppervlakte wonen en gebruikersoppervlakte overige inpandige ruimte. Geadviseerd wordt daarom een aanvullende splitsing aan te brengen in de gebruiksoppervlakte wonen en gebruiksoppervlakte de overige genoemde oppervlakten (waaronder overige inpandige ruimte). Het aanbrengen van dit onderscheid is echter expliciet geen verplichting. De gebruiksoppervlakte van het gebouw is een optelling van de gebruiksoppervlakte wonen en gebruiksoppervlakte overige inpandige ruimte. De optelling van deze oppervlakten komt overeen met de totale inpandige gebruiksoppervlakte van de woning, gemeten conform NEN 2580.2

Tot slot: Het inmeten van de woning mag door een (tijdelijke) medewerker van de corporatie gebeuren of door een daarvoor ingehuurde externe partij, zolang de NEN 2580, ofwel de meetinstructie gebruiksoppervlakte woningen wordt gebruikt. Deze is ook toegepast bij de inmeting voor de energieprestatie met een energielabel verstrekt vóór 1 januari 2015, of met de bepaling van de energie-index verstrekt op of na 1 januari 2015. Ook metingen in het kader van de energieprestatie of in een ander kader waarbij de NEN 2580 de onderlegger is, mogen dus worden toegepast, mits in de inmeting zowel de m2 GBO wonen als de m2 GBO overige inpandige ruimte zijn bepaald. De m2 GBO overige inpandige ruimte wordt over het algemeen niet standaard meegenomen bij de inmeting voor de energieprestatie. De corporatie kan hier bij haar opdrachtverstrekking rekening mee houden. Een opnameformulier zoals dat horend bij de meetinstructie gebruiksoppervlakte woningen kan behulpzaam zijn bij de toedeling van de verschillende oppervlaktes van een woning.

Voor onzelfstandige eenheden geldt dat binnen de verblijfseenheid alle gemeenschappelijke ruimtes worden ingemeten en evenredig op basis van kamergrootte verdeeld over de eenheden. De kameroppervlakte plus toebedeelde gemeenschappelijke ruimte is de oppervlakte GO-wonen. Gemeenschappelijke ruimtes binnen het gebouw, maar buiten de verblijfseenheid worden niet meegenomen bij de berekening van de oppervlakte volgens NEN2580.

Om verschillende redenen is het mogelijk dat de toegelaten instelling (nog) geen beschikking heeft over de juiste WOZ-waarde van het te taxeren object. Er zijn vier situaties denkbaar waarin dit het geval is:

• Situatie 1: Het te taxeren object is, volgens de afbakeningsregels van de Wet WOZ, een onzelfstandig object, waardoor geen afzonderlijke WOZ-waarde wordt afgegeven.

• Situatie 2: Het te taxeren object bestaat uit meerdere afzonderlijke gedeelten, die ieder afzonderlijk een eigen WOZ-waarde hebben;

• Situatie 3: Het te taxeren object was in aanbouw, waardoor de WOZ-waarde gebaseerd is op de situatie waarin het object nog niet in gebruik is, terwijl de taxatie gebaseerd is op de situatie waarin het object gereed is;

• Situatie 4: De gemeente heeft nog geen WOZ-beschikking afgegeven, maar moet dit nog wel doen.

Van situatie 1 zal bijvoorbeeld sprake zijn in het geval van kantoortransformatie. Er kan uitsluitend een beschikking zijn afgegeven voor het oorspronkelijke kantoor maar niet voor de nieuwe verhuureenheid zoals de (nieuwe) woning. Voor de juiste WOZ-waarde moet worden gehanteerd:

1. Kan worden uitgegaan van de waarde die de gemeente informeel, maar wel schriftelijk is gecommuniceerd. Dit kan bijvoorbeeld met behulp van een taxatie verslag of taxatieoverzicht, waarin per onzelfstandig deel de waarde is vermeld.

2. Wanneer de gemeente geen waarde per onderdeel vermeldt, moet de WOZ-waarde van het totaal-object (bijvoorbeeld het totale kantoorgebouw) worden gehanteerd, en moet deze worden toegerekend aan de afzonderlijke verhuureenheden (bijvoorbeeld naar rato van de oppervlakte).

Als het niet mogelijk is op basis hiervan een reële waarde te bepalen, mag een schatting worden gehanteerd. In de eerste plaats moet deze worden gebaseerd op WOZ-waardes van vergelijkbare objecten. Als ook deze niet aanwezig zijn, mag deze worden bepaald op basis van recente transacties of aanbodprijzen van vergelijkbare objecten. In dit geval dient de taxatie plaats te vinden op basis van de full-versie.

Als er voor het te taxeren object geen actuele WOZ-waarde is vastgesteld, omdat het te taxeren object feitelijk bestaat uit meerdere WOZ-objecten (situatie 2), kan de som van de verschillende WOZ-objecten als uitgangspunt worden genomen.

In het geval van nieuwbouw kan de WOZ-beschikking nog uitgaan van een object in aanbouw (situatie 3). Voor de WOZ-waarde moet worden uitgegaan van een fictieve waarde die wordt berekend met behulp van het taxatieverslag object in aanbouw3 en de daarin opgenomen stichtingskosten verbonden aan de WOZ-beschikking. De waarde wordt daarbij bepaald door uit te gaan van 100% voortgang. N.B. De vastgestelde waarde van een woning in aanbouw is bepaald op basis van de vervangingswaarde. Hiervoor wordt afzonderlijk de waarde voor de woning (bouwkosten) en de waarde voor de grond berekend. De waarde voor de woning wordt bepaald door het voortgangspercentage van de bouw op 1 januari te vermenigvuldigen met de geobjectiveerde stichtingskosten. De waarde voor de grond wordt niet gecorrigeerd voor een voortgangspercentage.

Wanneer er voor het te taxeren object nog geen WOZ-waarde bekend is, maar de gemeente deze nog wel moet afgeven (situatie 4), kan de gemeente worden verzocht een WOZ-beschikking af te geven. Als het afgeven van deze beschikking te lang op zich laat wachten, mag een schatting worden gehanteerd. In de eerste plaats moet deze worden gebaseerd op WOZ-waardes van vergelijkbare objecten. Als ook deze niet aanwezig zijn, of overduidelijk onjuist, mag deze worden bepaald op basis van recente transacties of aanbodprijzen van vergelijkbare objecten. In dit geval dient taxatie plaats te vinden met de full-versie.

De rekenkundige uitwerking is in dit handboek nader gepreciseerd. De reden hiervoor is dat uit het validatieonderzoek blijkt dat de uitkomsten van reken- en/of softwaremodellen onderling kunnen verschillen, de verdere preciseringen hebben als doel deze verschillen te minimaliseren.

De nadere uitwerkingen gaan onder meer over het omgaan met indexeren en verdisconteren bij een medio jaar benadering, over het omgaan met muteren en uitponden en over de eindwaardeberekening. De nadere uitwerkingen in dit handboek zijn gebaseerd op een benadering in jaarschijven. Er zijn modellen die bijvoorbeeld niet in jaar- maar in maandschijven rekenen. Deze modellen geven bij het juist toepassen van een medio benadering nagenoeg dezelfde uitkomsten als de uitwerkingen in dit handboek op basis van jaarschijven. Beide type modellen zijn daarom toegestaan.

Tot slot geldt dat de waarderingen (zowel uitponden als doorexploiteren) in eerste instantie op vhe-niveau dienen te worden uitgevoerd. Daarna kan op complexniveau de som van alle doorexploiteerwaarden en de som van alle uitpondwaarden worden bepaald. De marktwaarde is de hoogste van één van beide sommen.

Om te borgen dat het waarderingshandboek in de toekomst blijft leiden tot een waardering van de marktwaarde, wordt het handboek jaarlijks geactualiseerd. Deze actualisatie omvat een jaarlijkse aanpassing van de normen en parameters in het handboek.

Naast de jaarlijkse actualisatie wordt het handboek jaarlijks gevalideerd. Bij de validatie wordt gecontroleerd of de verkregen marktwaardes door toepassing van de basisversie van het handboek inderdaad leiden tot een aannemelijke marktwaarde voor alle corporaties in alle provincies en voor alle typen vastgoed. Het handboek 2022 is in 2023 gevalideerd. Dit handboek zal in 2024 worden gevalideerd.

Na het moment van publicatie van het handboek marktwaardering in de Staatscourant, maar vóór inwerkingtreding op 1 januari, zijn beperkte wijzigingen van uitgangspunten nog mogelijk. Bijvoorbeeld: een wetsbehandeling over een voor de marktwaardering belangrijke parameter kan plaatsvinden tussen het moment van publicatie en het moment van inwerkingtreding. Waar een uitgangspunt nog kan wijzigen is sprake van een indicatief uitgangspunt in het handboek marktwaardering. Een indicatief uitgangspunt in het handboek marktwaardering is altijd expliciet aangegeven als zijnde indicatief en bovendien ondergeschikt aan de wet- en regelgeving waarin de bron van het uitgangspunt is opgenomen. Raadpleging van de bron van het indicatieve uitgangspunt per peildatum 31 december 2023 is aanbevolen.

Het waarderingsprotocol van dit handboek heeft tot doel een waardering van het vastgoed op basis van marktwaarde op te leveren ten behoeve van de jaarrekening van toegelaten instellingen. Op deelportefeuilleniveau, onderscheiden naar DAEB en niet-DAEB, dient de waardering een goed beeld van de marktwaarde van het vastgoed op te leveren. Dit impliceert dat de waardering op complexniveau gemiddeld genomen wél een goed beeld geeft, maar dat er complexen zijn met een te hoge en complexen met een te lage waardering. De waarden zoals die voortvloeien uit de basisversie zijn daarom niet geschikt binnen de vastgoedsturing.

Toegelaten instellingen gebruiken de waardering van het vastgoed niet alleen voor de jaarrekening, maar ook voor de vastgoedsturing. Deze toegelaten instellingen willen voor elk afzonderlijk complex de aannemelijke waarde vastgesteld hebben. Dit handboek biedt daartoe ook de mogelijkheid. In dat geval kan met ondersteuning van een externe taxateur een waardering worden vastgesteld die zowel voor de jaarrekening als voor de vastgoedsturing kan worden gebruikt.

In dit waarderingshandboek worden derhalve twee versies voor de waardering beschreven:

– De basisversie

– De full versie

De basisversie vormt het uitgangspunt van alle marktwaardewaarderingen. Deze versie wordt gedetailleerd uitgewerkt in dit handboek. Alle toegelaten instellingen hebben de vrijheid om de full versie toe te passen. De full versie maakt gebruik van vrijheidsgraden. Dit betekent dat op genoemde onderdelen voor de waardering van woongelegenheden kan worden afgeweken van de parameters zoals opgenomen in de basisversie. Voor niet woongelegenheden biedt de full versie ook aanvullende mogelijkheden om het kasstroomschema van de waardering aan te vullen. Het is de eigen verantwoordelijkheid en keuze van de toegelaten instelling of, en zo ja, op welke onderdelen van de waardering de full versie wordt toegepast. Daarbij geldt het principe ‘pas toe, of leg uit’. Dit houdt in dat op die onderdelen van de waardering waar de full versie wordt toegepast, een onderbouwing noodzakelijk is van de keuze door een externe taxateur.

In dit handboek worden verschillende typen vastgoed onderscheiden te weten:

– Woongelegenheden: eengezinswoningen (EGW), meergezinswoningen (MGW), studenteneenheden en zorgeenheden (extramuraal).

– Bedrijfsmatig, maatschappelijk en zorg onroerend goed (BOG, MOG en ZOG).

– Parkeergelegenheden: parkeerplaatsen en garageboxen.

Voor elk van de verschillende typen vastgoed wordt gebruik gemaakt van een eigen waarderingsmodel. In de bijlage zijn de definities en een overzicht van de verhuureenheden per type opgenomen.

Woningcorporaties hebben ook vastgoed in exploitatie dat niet onder de drie eerdergenoemde typen valt. Deze typen vastgoed worden ook wel exoten of rafelranden genoemd. Voor deze exoten moet aansluiting worden gezocht bij de meest logische waarderingscategorie. Bijvoorbeeld voor zendmasten de full-versie van BOG-MOG-ZOG. Als aansluiting bij een van de waarderingscategorieën niet mogelijk is (door bijvoorbeeld fundamenteel andere huurafspraken zoals huur om niet) kan altijd een vrije taxatie worden gebruikt.

Ten aanzien van de verschillende waardebegrippen sluit dit handboek aan bij internationale richtlijnen, zoals die zijn vastgelegd door middel van de International Valuation Standards (IVS) en de European Valuation Standards (EVS). De definitie van marktwaarde is:

‘Het geschatte bedrag waartegen vastgoed zou worden overgedragen op de waardepeildatum tussen een bereidwillige koper en een bereidwillige verkoper in een zakelijke transactie, na behoorlijke marketing en waarbij de partijen zouden hebben gehandeld met kennis van zaken, prudent en niet onder dwang’4

Ook wordt ten aanzien van de definitie van de markthuur aangesloten bij de IVS en de EVS. De definitie voor markthuur luidt:

‘Het geschatte bedrag waarvoor een belang in vastgoed op de waardepeildatum, na behoorlijke marketing, op passende huurvoorwaarden in een marktconforme transactie door een bereidwillige verhuurder aan een bereidwillige huurder zou worden verhuurd, waarbij elk der partijen zou hebben gehandeld met kennis van zaken, prudent en niet onder dwang.’5

Er bestaan verschillende mogelijkheden om de waardering van vastgoed uit te voeren. Zoals gebruikelijk is in de woningbeleggingssector6, volgt dit handboek de inkomstenbenadering, en meer specifiek de netto contante waarde methode, ook wel de DCF-methode genoemd. Via de DCF-methode worden de toekomstige inkomende en uitgaande kasstromen contant gemaakt naar het heden aan de hand van een discontovoet, inclusief de eindwaarde die de geschatte opbrengstwaarde is van het vastgoed aan het einde van de DCF-periode. Het handboek volgt voor de toepassing van deze methode de internationale definities.7 Hierbij wordt verondersteld dat de jaarbedragen -op enkele hierna te noemen uitzonderingen na- medio het jaar ontvangen en betaald worden. Bij zowel het indexeren als het verdisconteren dient dit principe gehanteerd te worden.

Er zijn kasstromen die niet medio vallen, maar aan het eind (ultimo) of begin (primo) van een jaar.

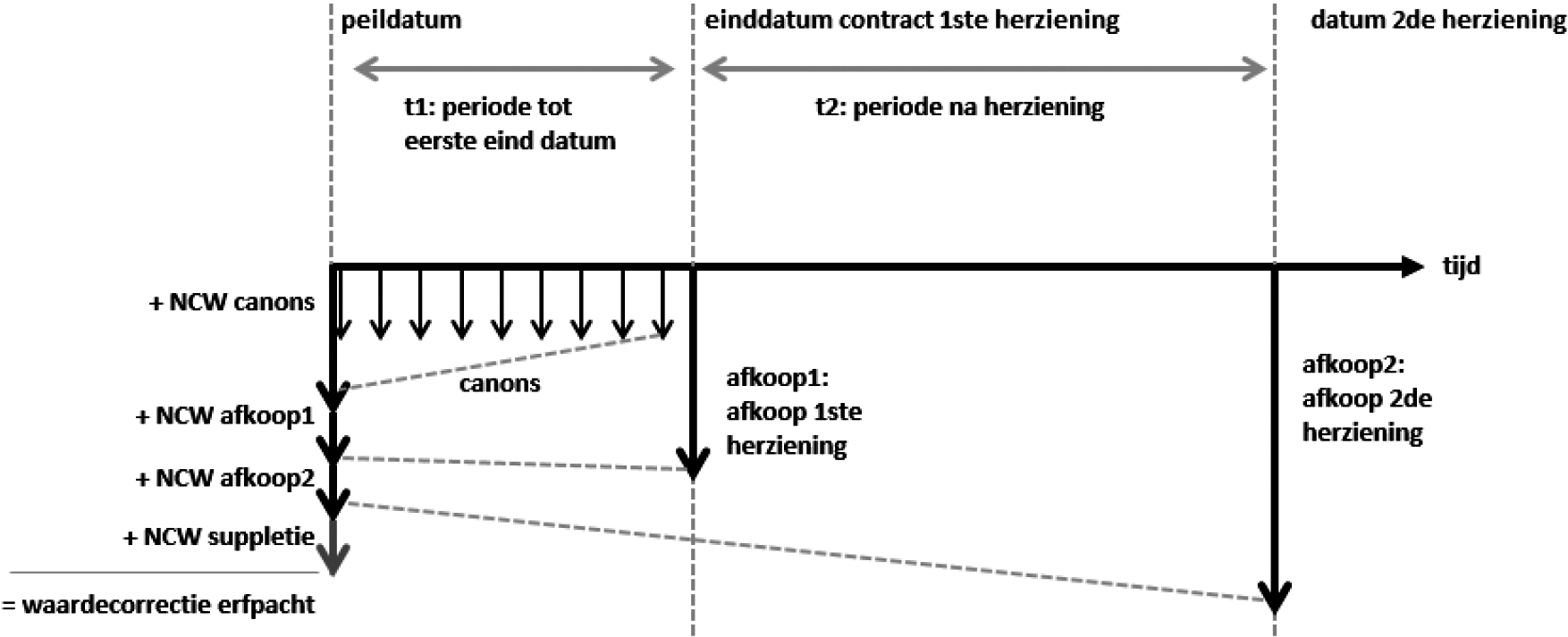

– De eindwaarde valt aan het eind (ultimo) van het laatste jaar van de exploitatieperiode.

– Correctiefactoren zoals achterstallig onderhoud, waardecorrectie erfpacht moeten in mindering gebracht worden op de waarde en vallen dus aan het begin van het eerste jaar (primo) en niet halverwege een jaar.

De berekening van de netto contante marktwaarde wordt bij alle typen vastgoed uitgevoerd voor een exploitatieperiode van 15 jaar. In de volgende paragrafen wordt de DCF-methode meer verduidelijkt en gepreciseerd.

Alle kasstromen in de prognose worden geacht halverwege het jaar te worden ontvangen of betaald. Dat uitgangspunt heeft gevolgen voor de wijze van disconteren. De contante waarde van een kasstroom in het jaar (t) bij een discontovoet van (r) is gelijk aan de kasstroom gedeeld door (1 + r) ^ (t – 0,5). De netto contante waarde is zoals gebruikelijk de som van alle contante waarden. Op basis van een medio benadering disconteren van kasstromen geeft een ander resultaat dan het ultimo (op eind jaar) disconteren. Het procentuele verschil is ongeveer de helft van de gebruikte discontovoet.

Het handboek schrijft medio disconteren voor. Op het medio disconteren bestaan enkele uitzonderingen.

– De eerste uitzondering is de eindwaarde. Daarvoor geldt niet de veronderstelling dat deze halverwege het jaar valt, maar aan het eind van de exploitatieperiode. De contante waarde van de nominale eindwaarde is daarom de eindwaarde ultimo jaar 15 gedeeld door (1 + r) ^ 15.

– De andere uitzonderingen betreffen kosten die aan het begin van de exploitatieperiode vallen zoals achterstallig onderhoud, waardecorrectie erfpacht en eventuele transactiekosten. Omdat deze kasstromen aan het begin van de exploitatieperiode vallen, moeten deze kasstromen niet verder verdisconteerd worden.

– In het geval als gevolg van leegstand direct wordt uitgepond, dan vallen ook de inkomende en uitgaande kasstromen van uitponden aan het begin van de exploitatieperiode.

Via indexeren wordt de nominale waarde van een kasstroom, of een grondslag als de WOZ-waarde, in het jaar (t) bepaald door op de reële waarde (de waarde op een prijspeil) een index toe te passen. Dit principe is in essentie eenvoudig maar vraagt om enige precisering.

Het handboek bevat op verschillende plekken gegevens over het toepassen van indexen. Als bijvoorbeeld voor de prijsinflatie in een bepaald kalenderjaar een index is opgenomen dan gaat het in sommige gevallen over de index in een kalenderjaar en soms de index over een kalenderjaar.

Een voorbeeld van de eerste categorie (index in een kalenderjaar) is de prijsinflatie, plus opslag bij een gereguleerde eenheid, voor de aanpassing van de huur in een jaar. De index gaat dan over de huurverhoging op 1 juli van het betreffende jaar.

Een voorbeeld van de tweede categorie (index over een kalenderjaar) is de bouwkostenontwikkeling. Is in jaar (t) de bouwkostenontwikkeling gelijk aan i %, dan houdt dat in dat de kosten gedurende het jaar stijgen om aan het eind van het kalenderjaar i % hoger te zijn dan aan het begin van dat jaar.

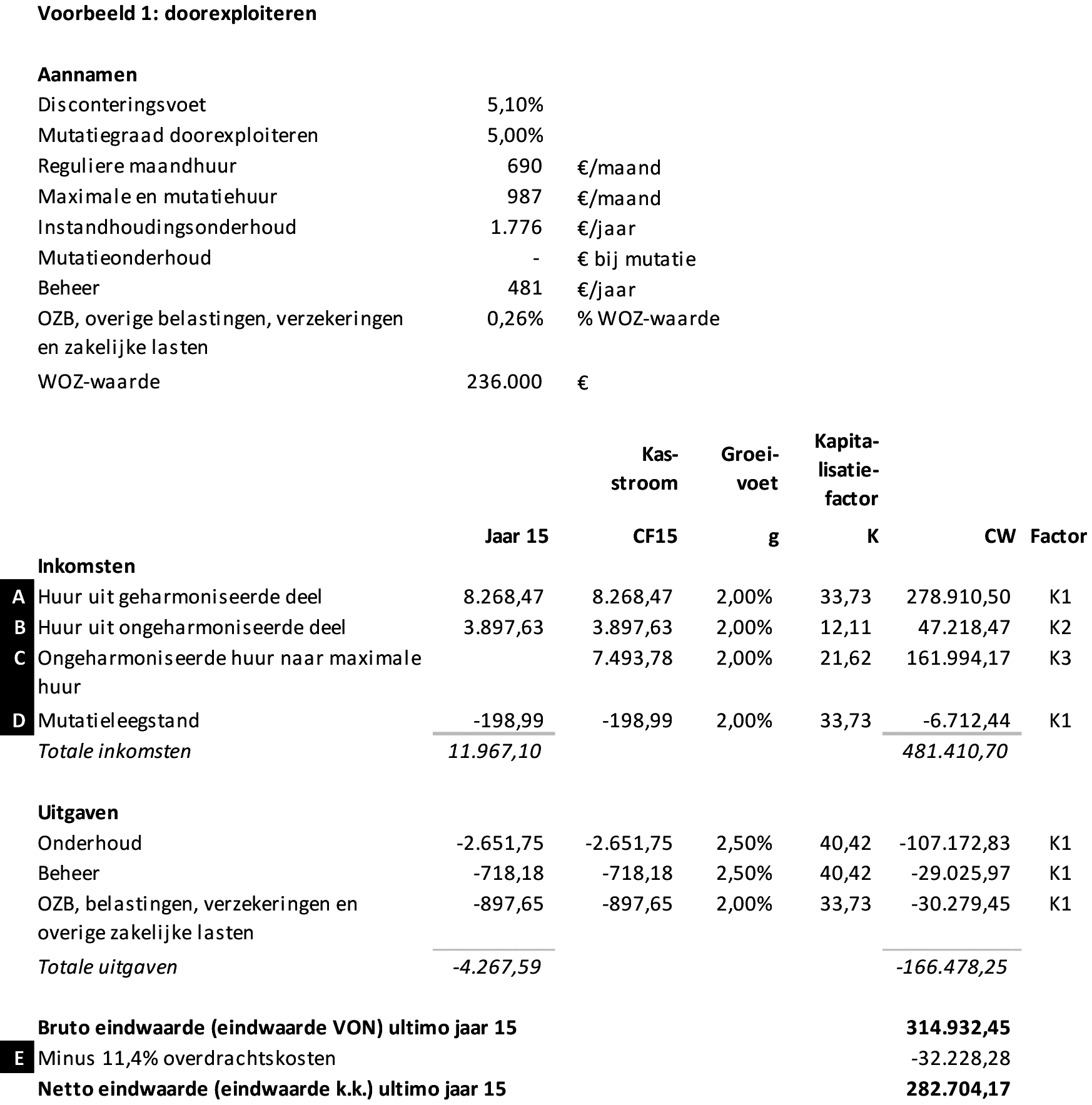

In het algemeen gaat het handboek voor uitgaven en ontvangsten uit van medio jaar indexeren: de nominale waarde van een kasstroom in een jaar is de totale kasstroom over dat jaar op prijspeil medio jaar. Een manier om de hoogte van een kasstroom medio jaar te bepalen is eerst de waarde primo te bepalen, vervolgens de waarde ultimo te bepalen en van die twee uitkomsten het gemiddelde te bepalen.

Een voorbeeld:

– Het instandhoudingsonderhoud op prijspeil 31-12-2023 is € 800 per jaar per VHE

– Dat betekent dat de hoogte van de kasstroom primo 2024 gelijk is aan dezelfde € 800

– Stel de index 2024 in dit voorbeeld op 3,7% (de bouwkostenindex van dat jaar). Dan is de hoogte van de kasstroom ultimo 2023 gelijk aan € 800 * (1 + 3,7%) = € 830

– De kasstroom over heel 2024 is dan het gemiddelde van € 800 en € 830 is € 815.

Kanttekening bij medio indexeren

Meer vanuit theoretisch perspectief geldt dat de medio kasstroom in dit voorbeeld gelijk is aan € 800 * (1,037) 0,5. Dat levert nagenoeg hetzelfde resultaat als de hierboven geschetste benadering maar vraagt bij per jaar variërende indexen om een iets complexere uitwerking. Stel in hetzelfde voorbeeld dat de index in het eerste jaar 3,7% en in het tweede jaar 3,0% is, dan is dit de uitwerking:

– Medio jaar 1 is de geïndexeerde kasstroom gelijk aan 800 * (1,037)0,5

– Medio jaar 2 is de geïndexeerde kasstroom gelijk aan 800 * (1,037) * (1,030)0,5.

Zoals eerder vermeld zijn er ook modellen die in maandschijven rekenen. Een dergelijk model bepaalt weer op een andere wijze de medio jaar kasstroom.

Alle drie de benaderingen geven nagenoeg dezelfde uitkomsten en zijn alle drie toepasbaar en toegestaan. Vanuit praktisch oogpunt is in dit handboek steeds de eerste benadering opgenomen.

Medio jaar indexeren volgens één van de bovenbeschreven methoden is voorgeschreven.

Het uitgangspunt om medio jaar te indexeren geldt niet voor alle kasstromen. Enkele uitzonderingen zijn:

– Voor woongelegenheden en BOG/MOG/ZOG wordt de OZB initieel bepaald op basis van de WOZ-waarde in de beschikking 2023 en dus de WOZ-waarde op peildatum 1 januari 2022, en het gemeentelijk percentage OZB voor de vastgoedcategorie in 2023 en het percentage voor overige belastingen, verzekeringen voor de vastgoedcategorie. Dit levert het bedrag OZB en belastingen/verzekeringen op voor het jaar 2023. De OZB, belastingen en verzekeringen in het volgende jaar worden bepaald door het bedrag uit het voorgaande jaar te indexeren met de prijsinflatie in het voorgaande jaar. De OZB in 2024 is bijvoorbeeld de OZB in 2023 verhoogd met de prijsinflatie in 2023. Met andere woorden: indexatie van de OZB is primo jaar.

– De berekening van de huurinkomsten is weer anders. De huurverhoging van woningen vindt plaats op 1 juli van een kalenderjaar. Dat betekent dat over de eerste helft van een jaar een andere contracthuur geldt dan over de tweede helft van het jaar. Voor een gebeurtenis als mutatie is het uitgangspunt dat die medio jaar plaatsvindt. De huur over de tweede helft van het jaar is dus nog gedeeltelijk onderhevig aan wijziging naar de markthuur.

– Eerder is al de eindwaarde genoemd. Die valt aan het eind van de beschouwingsperiode, dus ultimo jaar 15.

– Splitsingskosten vallen bij uitponden primo jaar. Als er geen exploitatieverplichting is betreft dat primo jaar 1. Is er wel een verplichting dan worden de deze kosten verondersteld primo jaar 8 genomen te worden en moeten deze kosten daarmee naar primo jaar 8 geïndexeerd worden.

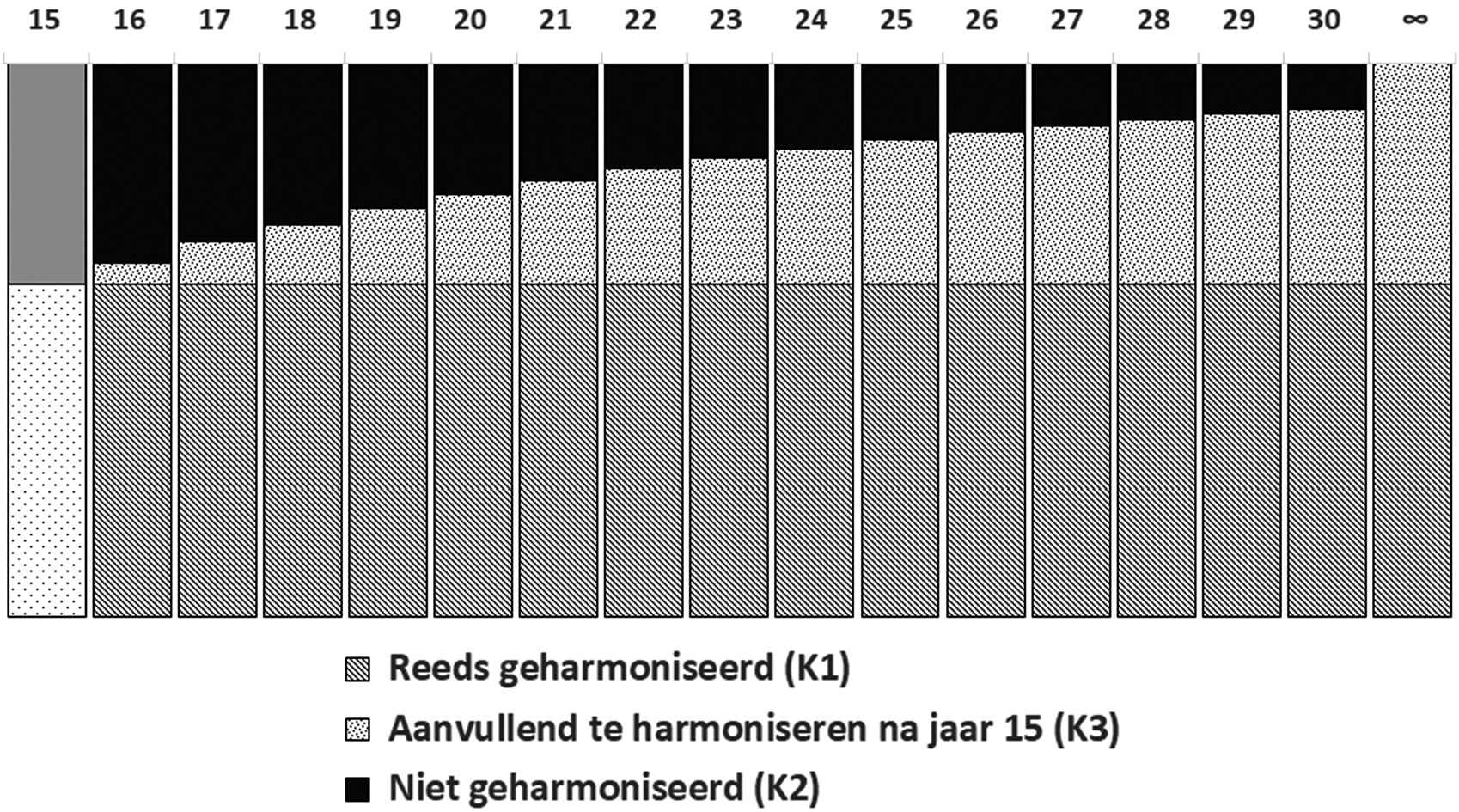

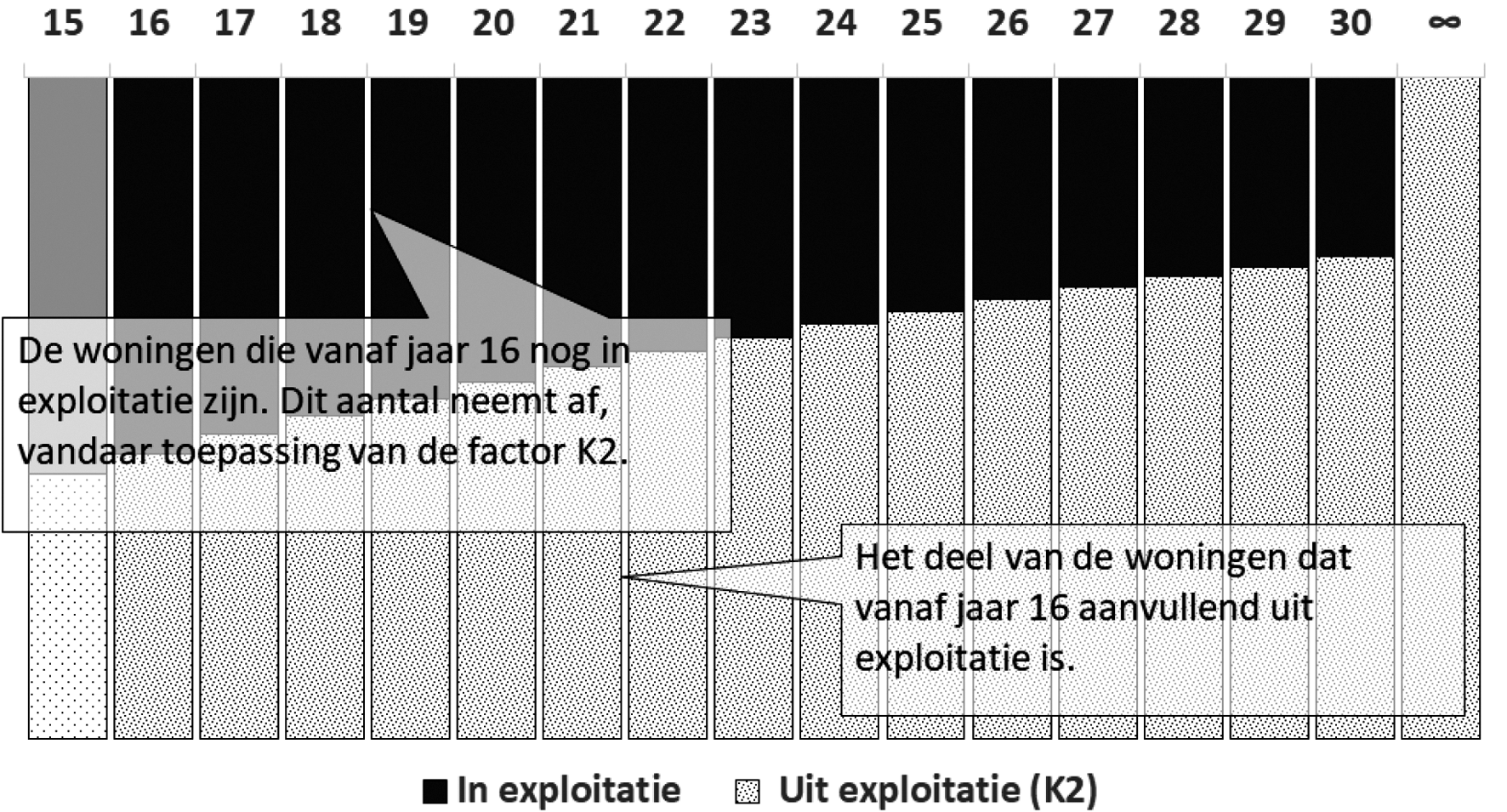

Het modelmatig benaderen van het muteren en uitponden van woningen toont de lastigheid bij het waarderen van vastgoed. Hoe voorspelt men immers welke woningen op welk tijdstip muteren en weer te verhuren of uit te ponden zijn? Er zijn grofweg twee manieren waarop met mutatie en uitponden kan worden omgegaan, te weten per gehele woning of per fractionele woning.

In de niet-fractionele benadering vindt mutatie of uitponden pas plaats voor een hele woning. Stel er is een complex van 50 woningen, de mutatiegraad is 5% per jaar, dan worden in deze berekeningswijze in het eerste jaar 2 woningen uitgepond omdat 5% van 50 een uitkomst van 2 hele en één halve woning geeft. De resterende halve woning wordt dan meegenomen naar het volgend kalenderjaar.

Stel dat de complexgrootte echter slechts 5 is, dan muteert bij een mutatiegraad van 5% elk jaar slechts 0,25 woning. Bij het optellen van de woningfracties muteert pas na vier jaar de eerste woning (4 x 0,25 = 1).

De andere benadering is een fractionele benadering. Hierbij wordt de modelmatige fictie gehanteerd dat ook één woning fractioneel kan worden uitgepond of kan muteren. Bij één woning en een mutatiegraad van 5% is dan deze woning begin van het eerste jaar 100% in exploitatie en eind van het jaar voor 95%. Bij doorexploiteren geldt voor deze woning de eerste helft van het jaar 100% van de contracthuur primo. In de tweede helft geldt voor 95% de geïndexeerde contracthuur en voor 5% de huur na mutatie. In het uitpondscenario wordt in dit voorbeeld 5% van de woning uitgepond en zijn de bruto inkomsten gelijk aan 5% van de verkoopopbrengst op basis van de leegwaarde medio dat jaar.

De twee methoden leveren vooral bij kleine complexen verschillen op, vooral in de waarde in het uitpondscenario. Omdat in het merendeel van de gevallen de waarde in het uitpondscenario hoger is dan die in het doorexploiteerscenario, spelen die verschillen een rol in de waardebepaling.

De fractionele benadering leidt tot een meer aannemelijke waarde, met name bij kleine complexen (van minder dan circa 20 vhe).

De fractionele benadering is met ingang van het verslagjaar 2018 voorgeschreven.

Naast het onderscheid fractioneel of niet-fractioneel uitponden is het onderscheid lineair versus exponentieel uitponden en muteren van belang. Stel een complex heeft 100 eenheden en de mutatiekans is 5%. Dat impliceert dat in het eerste kalenderjaar 5 eenheden worden uitgepond of muteren.

Bij de lineaire benadering wordt ervan uit gegaan dat ook gedurende de resterende beschouwingsperiode 5 eenheden per jaar uitgepond of gemuteerd worden eventueel met een vermindering van dit aantal vanaf bijvoorbeeld het 6e jaar. Deze benadering impliceert dat de mutatiekans in het uitpondscenario toeneemt. Na tien jaar is de mutatiekans 10%: 5 muterende woningen op 50 resterende woningen.

Bij de exponentiële benadering blijft de mutatiekans gelijk en wordt deze toegepast op de nog in exploitatie zijnde eenheden. In het voorbeeld zijn aan het begin van het tweede jaar nog 95 eenheden in exploitatie. De mutatiekans van 5% wordt toegepast op dit aantal wat betekent dat in het tweede jaar 95 * 5% = 4,75 eenheden muteren. Bij de exponentiele benadering blijft de mutatiekans gelijk.

Vanzelfsprekend geldt in het doorexploiteerscenario dat de mutatiegraad in alle jaren van toepassing is op álle eenheden. Alle eenheden blijven in dit scenario immers in exploitatie. Wel dient rekening gehouden te worden met feit dat op een zeker moment een deel van de huren als gevolg van eerdere mutaties al geharmoniseerd is, dat wil zeggen aangepast aan de markthuur.

Met ingang van verslagjaar 2017 is de exponentiële benadering voorgeschreven.

In de berekening worden alleen de eindresultaten afgerond. Tussenresultaten worden niet afgerond. Afronding geldt daarmee niet voor de berekening zelf, maar uitsluitend voor het tonen van resultaten. De wijze van afronden van te tonen resultaten staat vrij. In de rekenvoorbeelden in dit handboek is gekozen voor afronding vanwege de leesbaarheid.

In de tekst van dit handboek zijn op verschillende plaatsen toelichtingen opgenomen voor de rekenkundige uitwerking.

Om te komen tot een marktwaardewaardering van het vastgoed, wordt het gehele bezit, dat wil zeggen alle verhuureenheden van de toegelaten instelling, opgedeeld in waarderingscomplexen. Een waarderingscomplex is een samenstel van verhuureenheden, dat bestaat uit vergelijkbare verhuureenheden voor wat betreft type vastgoed, bouwperiode en locatie, en dat als één geheel aan een derde partij in verhuurde staat kan worden verkocht. Alle verhuureenheden van de toegelaten instelling maken deel uit van een waarderingscomplex of zijn een afzonderlijk waarderingscomplex.

Er bestaat geen minimum voor het aantal verhuureenheden in een waarderingscomplex. Dit betekent dus dat een waarderingscomplex ook uit één verhuureenheid kan bestaan. Eveneens geldt dat geen maximum aantal verhuureenheden in een waarderingscomplex wordt voorgeschreven.

Het kan voorkomen dat een waarderingscomplex bestaat uit DAEB en niet-DAEB-vastgoed. In dat geval dient, nadat de waarde van het waarderingscomplex is bepaald, de waarde opgesplitst te worden in een deel dat aan het DAEB-vastgoed, resp. aan het niet-DAEB deel kan worden toegerekend.

Als wordt voldaan aan de voorwaarden van het waarderingscomplex (bouwperiode, locatie, logischerwijs als één geheel te verkopen) kan het ook voorkomen dat een waarderingscomplex bestaat uit een samenstelling van BOG, MOG en/of ZOG-ruimtes, bijvoorbeeld als er in een intramurale zorglocatie (ZOG) losse units worden verhuurd aan bijvoorbeeld een kapper (BOG) of zorgopleidingsinstantie (MOG), etc.

Let op: Als bijvoorbeeld meerdere studentenwoningen of (extramurale) zorgeenheden in één contract zijn verhuurd aan een derde partij, dan gedraagt dit complex zich op basis van het contract als een BOG-MOG-ZOG-complex en dient het complex conform die uitgangspunten gewaardeerd te worden.

Let op: Het is niet logisch als één waarderingscomplex bestaat uit objecten op meerdere uit elkaar liggende locaties, zeker niet wanneer bijvoorbeeld één van beide objecten in fullregio’s of aardbevingsgebied ligt. Scheiding van het waarderingscomplex in meerdere nieuwe waarderingscomplexen is dan het meest logisch. Voor het complex(gedeelte) in fullregio moet de full versie worden toegepast; zie daarvoor het schema in Bijlage 3 van het handboek.

Voor het complex(gedeelte) buiten de fullregio bestaat de keuze om deze via de basis- of via de full versie te waarderen.

Let op: het is mogelijk dat een complex verhuurbare eenheden bevat waarvoor zowel het doorexploiteer- als het uitpondscenario geldt, én eenheden waarvoor geen uitpondscenario geldt. Dat is binnen een complex toegestaan. Bij het bepalen van de waarde van de uitpondwaarde van het complex moet dan voor niet uitpondbare eenheden de doorexploiteerwaarde meegenomen worden als vervanger van de uitpondwaarde.

De bepaling van de toekomstige inkomende en uitgaande kasstromen vindt plaats aan de hand van twee scenario’s: enerzijds op basis van het doorexploiteerscenario en anderzijds op basis van het uitpondscenario. Hierbij gelden de volgende uitgangspunten:

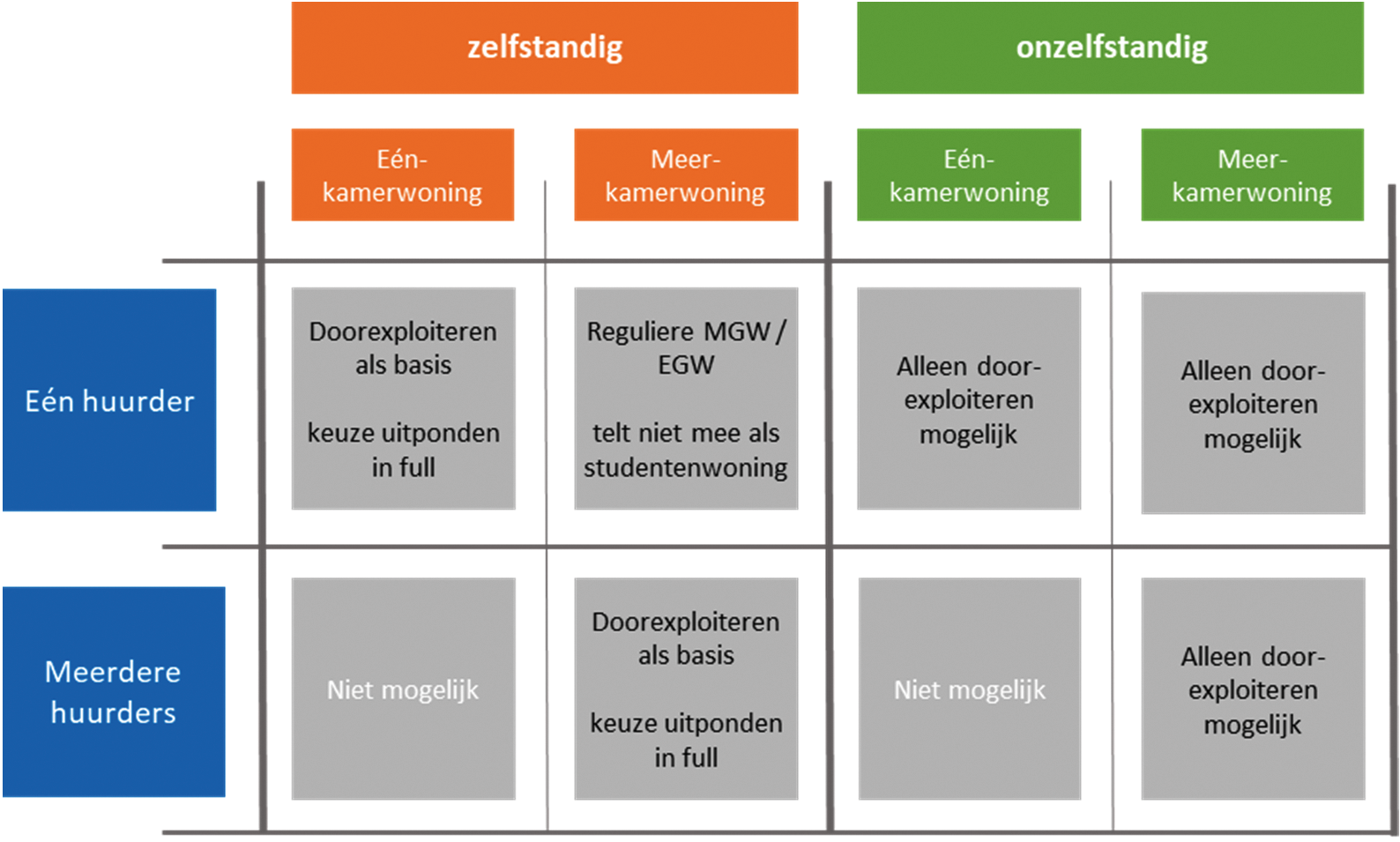

– Voor reguliere woongelegenheden en parkeren geldt dat de hoogste van het doorexploiteer- of uitpondscenario wordt gehanteerd. Alleen in de full-versie kan het hanteren van één deze twee scenario’s worden afgedwongen, als bijvoorbeeld uit marktanalyse blijkt dat uitponden niet realistisch is kan alleen het doorexploiteerscenario worden gehanteerd.

– Niet-zelfstandige eenheden kunnen en zullen in de praktijk niet één voor één uitgepond worden en voor deze eenheden geldt daarom in de basis- en full-versie uitsluitend het doorexploiteerscenario.

– Voor zelfstandige studenteenheden en zelfstandige extramurale zorgeenheden wordt een uitpondscenario niet waarschijnlijk geacht. Daarom wordt in de basisversie het doorexploiteerscenario voorgeschreven. Als marktanalyse aantoont dat een uitpondscenario wel degelijk realistisch is, mag de externe taxateur in de full versie het uitpondscenario toepassen. Zie ook Bijlage 4 waardering van studenteenheden.

– Bij BOG, MOG en ZOG is alleen het doorexploiteerscenario van toepassing.

Het doorexploiteerscenario veronderstelt dat verhuureenheden worden doorverhuurd. Daarbij wordt verondersteld dat elk jaar bij een deel van de verhuureenheden, de huurder verhuist. Bij de leegkomende verhuureenheden wordt de eenheid opnieuw verhuurd en wordt de huur na mutatie opgetrokken naar de potentiële huur, die bepaald is op basis van de markthuur met voor gereguleerde woningen als maximum de maximale huur op basis van het woningwaarderingsstelsel. De maximale huur kan desgewenst ook worden ingevoerd als de WWS-punten niet beschikbaar zijn. Die maximale huur moet dan wel gelijk zijn aan de markthuur (zie 5.2.2), en niet de maximale huur volgens het huurbeleid van een toegelaten instelling (streefhuur).

Aan het einde van de 15-jarige DCF-periode wordt een eindwaarde opgenomen. De kasstromen en de eindwaarde worden vervolgens contant gemaakt naar het heden en opgeteld om tot een waarde in het doorexploiteerscenario te komen.

In het uitpondscenario wordt verondersteld dat verhuureenheden bij mutatie leeg worden verkocht. In tegenstelling tot het doorexploiteerscenario wordt de huur voor deze verhuureenheden niet opgetrokken, maar wordt daarvoor in de plaats een verkoopkasstroom en verkoopkosten opgenomen.

Na de 15-jarige DCF-periode wordt de eindwaarde van de nog niet verkochte verhuureenheden bepaald. De kasstromen en de eindwaarde worden contant gemaakt en vervolgens opgeteld om tot de waarde in het uitpondscenario te komen.

De waarde op basis van het doorexploiteerscenario, respectievelijk indien van toepassing het uitpondscenario, is de som van de waarden van alle individuele verhuureenheden in het waarderingscomplex. Nadat de waarden op basis van beide scenario’s zijn bepaald, leidt de hoogste waarde van de twee scenario’s uiteindelijk tot de marktwaarde van het waarderingscomplex.

Voor verhuureenheden buiten de Nederlandse landsgrenzen geldt dat de waardering dient plaats te vinden met inschakeling van een externe taxateur. De reden hiervoor is dat het handboek betrekking heeft op de Nederlandse situatie en niet op vastgoed in het buitenland.

Om de te verwachten kasstromen in de DCF-berekening te bepalen, wordt gebruik gemaakt van macro-economische parameters. Het gaat hierbij om de prijsinflatie, de loonontwikkeling, de bouwkostenontwikkeling en de leegwaardeontwikkeling. De parameters worden in dit hoofdstuk weergegeven.

De prijsinflatie wordt als basis gehanteerd voor de jaarlijkse indexering van de volgende posten:

– de contracthuur, exclusief de boven inflatoire opslag;

– de maximale huur en de liberalisatiegrens volgens het woningwaarderingsstelsel;

– de markthuur bij de marktwaarde en de streefhuur bij beleidswaarde;

– de OZB, belastingen, verzekeringen en overige zakelijke lasten.

Voor het jaar 2022 geldt de door het CBS geregistreerde CPI van 10,00%. Voor 2023 en 2024 wordt aangesloten bij de meest recente korte termijn prognose van het Centraal Planbureau (CPB)8 van respectievelijk 3,90% en 3,80%. Voor 2025 wordt de Actualisatie Verkenning middellange termijn tot en met 2028 (CPB MLT)9 gehanteerd met 2,40%. Vanaf 2026 van de prognoseperiode wordt aangesloten bij de lange termijn verwachting, conform het (maximale) streven van de Europese Centrale Bank (ECB) van 2,00%.

|

Prijsinflatie |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 e.v. |

|---|---|---|---|---|---|---|---|

|

Prijsinflatie |

10,0% |

3,90% |

3,80% |

2,40% |

2,00% |

2,00% |

2,00% |

De loonontwikkeling vormt het uitgangspunt voor de ontwikkeling van de beheerkosten marktwaarde exclusief de zakelijke lasten. Voor de beleidswaarde geldt deze index voor de post beheer.

In het uitpondscenario met een zeven jaar exploitatieverplichting is deze index van toepassing op de juridische splitsingskosten.

Voor de jaren 2023 en 2024 wordt aangesloten bij de meest recente korte termijn prognose van het CPB. Voor 2025 t/m 2028 wordt de Actualisatie Verkenning middellange termijn tot en met 2028 (CPB MLT) gebruikt. Voor de prognoseperiode wordt vanaf 2029 aangesloten bij de reële groei van de lonen in het verleden, die gemiddeld ongeveer 0,5% boven inflatie was.

|

Loonontwikkeling |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 e.v. |

|---|---|---|---|---|---|---|---|---|

|

Loonontwikkeling |

3,10% |

5,80% |

5,60% |

4,10% |

4,10% |

4,10% |

3,30% |

2,50% |

De bouwkostenontwikkeling vormt het uitgangspunt voor de ontwikkeling van de onderhoudskosten, en de verouderingskosten. In het uitpondscenario met een zeven jaar exploitatieverplichting is deze index van toepassing op de technische splitsingskosten voor zover opgevoerd in een full waardering.

De afgelopen jaren was de trend een steeds groter wordende spanning tussen vraag en aanbod op de bouwmarkt. Gedurende het lopende jaar (2023) is echter als gevolg van een vertragende bouwproductie de spanning tussen vraag en aanbod afgenomen. De kosten van materialen stijgen het lopende jaar minder hard dan de lonen; de prijsindex van juli 2023 bevindt zich inmiddels weer op het niveau van januari 2023, waar die van de lonen in dezelfde periode is doorgestegen. Uit het bouwkostkompas blijkt daarnaast dat de aanbestedingsindex onder de bouwkostenindex daalt. Een indicator dat aannemers met krappere marges genoegen nemen dan een half jaar eerder. Met al het bovenstaande in achtgenomen is de veronderstelde bouwkostenontwikkeling volledig aangesloten bij de loonontwikkeling zoals ontleend aan de prognose van het CPB.

|

Bouwkostenontwikkeling |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 e.v. |

|---|---|---|---|---|---|---|---|

|

Bouwkostenontwikkeling |

5,80% |

5,60% |

4,10% |

4,10% |

4,10% |

3,30% |

2,50% |

De leegwaardeontwikkeling vormt de basis voor de ontwikkeling van de verkoopopbrengst in het uitpondscenario. Omdat er regionale verschillen zijn, is de leegwaardeontwikkeling vanaf het handboek 2022 voor elke COROP-regio en voor de vier grote steden afzonderlijk weergegeven. In voorgaande handboeken werd de leegwaardeontwikkeling voor de provincies en de vier grote steden weergegeven.

Over 2023 is de brondata gebruikt die aansluit bij de rapportage van de NVM voor het vierde kwartaal van 202310. Uit de cijfers blijkt dat de koopmarkt in 2023 weer aantrekt en dat er eind 2023 sprake is van een leegwaardestijging ten opzichte van het vierde kwartaal 2022. Vanaf 2024 is verondersteld dat de leegwaardeontwikkeling uitkomt op de trendmatige 2,0%. Dit sluit aan bij de lange termijn verwachting dat de leegwaardeontwikkeling trendmatig gelijk is aan de veronderstelde prijsinflatie.

|

COROP regio |

2022 |

2023 |

2024 |

2025 |

2026 e.v. |

|---|---|---|---|---|---|

|

Oost-Groningen |

– 2,08% |

2,50% |

2,00% |

2,00% |

2,00% |

|

Delfzijl en omgeving |

2,64% |

2,50% |

2,00% |

2,00% |

2,00% |

|

Overig Groningen |

– 8,27% |

4,50% |

2,00% |

2,00% |

2,00% |

|

Noord-Friesland |

– 3,23% |

6,70% |

2,00% |

2,00% |

2,00% |

|

Zuidwest-Friesland |

– 1,86% |

5,60% |

2,00% |

2,00% |

2,00% |

|

Zuidoost-Friesland |

– 4,23% |

7,10% |

2,00% |

2,00% |

2,00% |

|

Noord-Drenthe |

– 5,43% |

6,80% |

2,00% |

2,00% |

2,00% |

|

Zuidoost-Drenthe |

– 1,42% |

4,30% |

2,00% |

2,00% |

2,00% |

|

Zuidwest-Drenthe |

– 1,86% |

4,20% |

2,00% |

2,00% |

2,00% |

|

Noord-Overijssel |

0,09% |

6,70% |

2,00% |

2,00% |

2,00% |

|

Zuidwest-Overijssel |

– 3,69% |

7,00% |

2,00% |

2,00% |

2,00% |

|

Twente |

– 0,89% |

6,80% |

2,00% |

2,00% |

2,00% |

|

Veluwe |

– 4,15% |

4,70% |

2,00% |

2,00% |

2,00% |

|

Achterhoek |

– 1,92% |

4,80% |

2,00% |

2,00% |

2,00% |

|

Arnhem/Nijmegen |

– 4,00% |

6,20% |

2,00% |

2,00% |

2,00% |

|

Zuidwest-Gelderland |

– 5,49% |

3,60% |

2,00% |

2,00% |

2,00% |

|

Utrecht |

– 5,89% |

6,50% |

2,00% |

2,00% |

2,00% |

|

Kop van Noord-Holland |

– 4,24% |

7,60% |

2,00% |

2,00% |

2,00% |

|

Alkmaar en omgeving |

– 4,45% |

8,20% |

2,00% |

2,00% |

2,00% |

|

IJmond |

– 7,34% |

5,80% |

2,00% |

2,00% |

2,00% |

|

Agglomeratie Haarlem |

– 7,01% |

6,80% |

2,00% |

2,00% |

2,00% |

|

Zaanstreek |

– 3,06% |

4,80% |

2,00% |

2,00% |

2,00% |

|

Groot-Amsterdam |

– 1,66% |

5,30% |

2,00% |

2,00% |

2,00% |

|

Het Gooi en Vechtstreek |

– 3,95% |

4,60% |

2,00% |

2,00% |

2,00% |

|

Agglomeratie Leiden en Bollenstreek |

– 5,32% |

5,30% |

2,00% |

2,00% |

2,00% |

|

Agglomeratie ’s-Gravenhage |

– 5,67% |

3,10% |

2,00% |

2,00% |

2,00% |

|

Delft en Westland |

– 2,81% |

5,30% |

2,00% |

2,00% |

2,00% |

|

Oost-Zuid-Holland |

– 2,02% |

5,60% |

2,00% |

2,00% |

2,00% |

|

Groot-Rijnmond |

– 0,59% |

4,00% |

2,00% |

2,00% |

2,00% |

|

Zuidoost-Zuid-Holland |

– 2,64% |

6,80% |

2,00% |

2,00% |

2,00% |

|

Zeeuwsch-Vlaanderen |

2,87% |

5,70% |

2,00% |

2,00% |

2,00% |

|

Overig Zeeland |

– 0,49% |

3,40% |

2,00% |

2,00% |

2,00% |

|

West-Noord-Brabant |

– 2,50% |

7,60% |

2,00% |

2,00% |

2,00% |

|

Midden-Noord-Brabant |

– 0,35% |

4,00% |

2,00% |

2,00% |

2,00% |

|

Noordoost-Noord-Brabant |

– 0,49% |

6,50% |

2,00% |

2,00% |

2,00% |

|

Zuidoost-Noord-Brabant |

– 1,09% |

3,60% |

2,00% |

2,00% |

2,00% |

|

Noord-Limburg |

0,18% |

4,40% |

2,00% |

2,00% |

2,00% |

|

Midden-Limburg |

– 3,77% |

7,00% |

2,00% |

2,00% |

2,00% |

|

Zuid-Limburg |

– 1,79% |

7,80% |

2,00% |

2,00% |

2,00% |

|

Flevoland |

– 4,49% |

9,90% |

2,00% |

2,00% |

2,00% |

|

G4 |

|||||

|

Amsterdam |

– 3,31% |

8,90% |

2,00% |

2,00% |

2,00% |

|

’s-Gravenhage |

– 5,45% |

3,10% |

2,00% |

2,00% |

2,00% |

|

Rotterdam |

– 5,89% |

1,90% |

2,00% |

2,00% |

2,00% |

|

Utrecht (gemeente) |

– 9,07% |

8,20% |

2,00% |

2,00% |

2,00% |

|

Heel Nederland |

– 3,48% |

5,74% |

2,00% |

2,00% |

2,00% |

Dit hoofdstuk behandelt de te hanteren gegevens en uitgangspunten voor de waardering van woongelegenheden. Het is belangrijk om onderscheid te maken tussen objectgegevens en modelparameters.

De objectgegevens zijn specifieke gegevens die op het niveau van de verhuureenheid, of op het niveau van het complex waartoe de verhuureenheid behoort, beschikbaar dienen te zijn. Deze gegevens komen uit de basisadministratie van de toegelaten instelling. In tabel 5 objectgegevens is in de laatste kolom aangegeven of een gegeven op verhuureenheid (VHE) dan wel op complex niveau beschikbaar is. In de waardering zelf staat het de taxateur vrij complex gegevens op complex niveau of op VHE-niveau op te voeren.

De modelparameters zijn die gegevens die noodzakelijk zijn voor de berekening van de marktwaarde en waarover dit handboek uitsluitsel geeft.

De onderstaande tabel bevat een overzicht van de specifieke objectgegevens voor woongelegenheden van de toegelaten instelling. Hierbij is onderscheid gemaakt tussen gegevens die betrekking hebben op het waarderingscomplex en op de afzonderlijke verhuureenheden.

|

Objectgegevens |

Omschrijving |

Niveau |

|---|---|---|

|

Waarderingscomplex |

||

|

Id waarderingscomplex |

Unieke identificatiecode van het waarderingscomplex. |

complex |

|

Mutatiekans |

De gemiddelde mutatiekans per waarderingscomplex over de periode 2019 tot en met 2023. |

complex |

|

Aangebroken complex |

Van het waarderingscomplex zijn reeds afzonderlijke verhuureenheden verkocht. |

complex |

|

Gesplitst complex |

Het waarderingscomplex is wel of niet voor verkoop van afzonderlijke verhuureenheden gesplitst. Onder een gesplitst complex wordt verstaan een complex dat reeds kadastraal is gesplitst (in appartementsrechten), teneinde de verkoop van afzonderlijke verhuureenheden mogelijk te maken. |

complex |

|

Mogelijkheid van verkoop |

Het maximaal aantal verkoopbare verhuureenheden als percentage van het totaal aantal verhuureenheden per waarderingscomplex. Dit maximum geldt als een plafond. Uitponden vindt plaats tegen de mutatiekans. Als dit plafond wordt bereikt, dan stop het uitponden. |

complex |

|

Exploitatiebeperking 7 jaar van toepassing |

Is wel of niet de exploitatiebeperking van 7 jaar van toepassing op het complex en daarmee op de vhe? |

complex |

|

Sloop- of nieuwbouwcomplex |

Is het complex een sloop- of nieuwbouwcomplex. Dit gegeven is van belang voor het uitpondscenario in combinatie met aanvangsleegstand. |

Complex |

|

Flexwoning |

Is het complex een complex dat bestaat uit flexwoningen zoals gedefinieerd in bijlage 1 – definities. Op complexniveau aan te duiden met ‘ja/nee’. |

Complex |

|

Verhuureenheid |

||

|

Id verhuureenheid |

Unieke identificatiecode van de verhuureenheid die aansluit bij de basisadministratie. |

VHE |

|

Postcode |

Viercijferige postcode van de verhuureenheid. |

VHE |

|

Type verhuureenheid |

Type verhuureenheid onderscheiden naar EGW, MGW, studenteneenheid of zorgeenheid (extramuraal). Voor de categorisering naar EGW, MGW, studenteneenheid of zorgeenheid (extramuraal) kan worden aangesloten op de bezitstyperingen volgens de waarderingskamer (zie bijlage 1). |

VHE |

|

Zelfstandige verhuureenheid |

Betreft het wel of niet een zelfstandige verhuureenheid. |

VHE |

|

Gereguleerde verhuureenheid |

Betreft het wel of niet een gereguleerde huurovereenkomst bij de verhuureenheid. |

VHE |

|

DAEB of niet-DAEB |

Is de verhuureenheid DAEB of niet-DAEB |

VHE |

|

Bouwjaar |

Bouwjaar van de verhuureenheid. |

VHE |

|

Renovatiejaar |

Jaar waarin de VHE, conform de definitie van renovatie in de bijlage 1 (definities), is gerenoveerd. |

VHE |

|

Oppervlakte |

De gebruiksoppervlakte (GBO) van de verhuureenheid in vierkante meters. |

VHE |

|

WWS-punten |

Het aantal punten volgens het woningwaarderingsstelsel van de verhuureenheid. |

VHE |

|

Woning voldoet aan 15%-huuropslag eisen voor beschermd stads- of dorpsgezicht |

Wel of niet. Bij woningen (van vóór 1945) behorend tot een beschermd stadsgezicht of dorpsgezicht, waarvoor is voldaan aan de voorschriften van aantoonbare investeringen ten behoeve van het behoudt van het beschermde stads- of dorpsgezicht, geldt een toeslag van 15% van de maximale huurprijs volgens het WWS. |

VHE |

|

Actuele contracthuur |

De overeengekomen kale maandhuur van de verhuureenheid op peildatum 31-12-2023. |

VHE |

|

Aanvangsleegstand |

Wel of geen aanvangsleegstand Staat de eenheid leeg op peildatum 31-12-2023. |

VHE |

|

WOZ-waarde |

WOZ-waarde van de verhuureenheid voor belastingjaar 2023. Deze kent doorgaans waardepeildatum 1 januari 2022. Indien de WOZ-waarde in de beschikking een andere peildatum kent, dan moet hier rekening mee worden gehouden. |

VHE |

|

Achterstallig onderhoud |

Wel of geen achterstallig onderhoud nodig om de woning op de lange termijn als huurwoning te kunnen blijven exploiteren, ten dele gebaseerd op de meerjaren onderhoudsprognose (MJOP). |

VHE |

|

Bedrag achterstallig onderhoud |

Indien van toepassing, het bedrag waarmee het achterstallig onderhoud kan worden verholpen. |

VHE |

|

Erfpacht |

Wel of geen erfpacht bij de verhuureenheid, met de indeling: geen erfpacht, eeuwigdurend afgekocht erfpacht, tijdelijk1 erfpacht met canon, tijdelijk erfpacht afgekocht |

VHE |

|

Waardecorrectie erfpacht |

De contante waarde op peildatum 31-12-2023 van toekomstige erfpachtverplichtingen (zie paragraaf 5.2.17) |

VHE |

Nadere duiding:

– Alle vier woningtypen kunnen of zelfstandig of onzelfstandig zijn. Primair bepalen woningkenmerken of er sprake is van zelfstandigheid. Een zelfstandige woning is een woning met eigen toegang en eigen keuken en toilet.

– Het kan echter ook zijn dat een – op basis van woningkenmerken – zelfstandige woning meerdere huurcontracten kent. Hierbij delen huurders gemeenschappelijke ruimtes zoals keuken, badkamer en toilet. Daarmee is er geen sprake van een zelfstandige eenheid maar van een verzameling van onzelfstandige eenheden, één eenheid voor elk huurcontract.

– De ‘mogelijkheid van verkoop’ ziet op de situaties van verkoopbeperkingen (uitponden) waarvoor een juridische (en daarmee voor een koper van het complex afdwingbare) basis is. Bijvoorbeeld in het geval dat de gemeente een verkoopbeklemming heeft opgelegd of indien een verkoopbeperking met kettingbeding in een eerdere koopovereenkomst is vastgelegd.

– Het objectgegeven renovatiejaar is vanaf het handboek 2020 toegevoegd aan de objectgegevens voor woongelegenheden. Het renovatiejaar is het jaar waarin, volgens de definitie van renovatie in bijlage 1, de woongelegenheid is gerenoveerd. Als renovatie plaatsvond en een renovatiejaar is opgevoerd, dan moet bij het bepalen van de van het bouwjaar afhankelijke gegevens als instandhoudingsonderhoud, markthuur en discontovoet, het renovatiejaar genomen worden om de bouwjaarklasse te bepalen. Is geen renovatiejaar opgevoerd dan moet het bouwjaar genomen worden om de bouwjaarklasse te bepalen.

– Bij studenteneenheden en extramurale zorgeenheden is het feit of een eenheid zelfstandig of onzelfstandig is van grote invloed op de waarde. Deze typering vraagt daarom extra aandacht bij uitwerking van de gegevens voor een waardering. Verder geldt dat gelabelde studenteneenheden die bestaan uit meerkamerwoningen die niet onzelfstandig worden verhuurd, via het model van MGW danwel EGW dienen te worden getaxeerd. Het betreft hier immers een EGW of MGW met één huurcontract. Zie verder ook de toelichting en matrix in Bijlage 4: Waardering Studentcomplexen.

– Er zijn voorwaarden verbonden aan de 15%-huuropslag voor woningen in een beschermd dorps- of stadsgezicht. Deze voorwaarden zijn te vinden in de wettelijke regeling ‘Besluit huurprijzen woonruimte d.d. 01-07-2018’ onder Artikel 8a. Samengevat moet de woonruimte voldoen aan vier kenmerken. De woning is (1) gelegen in beschermd stads- en dorpsgezicht, (2) geen Rijkmonument (3) gebouwd vóór 1945, en (4) er zijn daadwerkelijk kosten gemaakt voor de instandhouding van de monumentale waarde van de woonruimte. Panden die zijn gelegen in een beschermd stads- of dorpsgezicht, maar waaraan recent geen extra onderhoudskosten zijn uitgegeven ten behoeve van het behoud van de monumentale waarde, komen dan ook niet in aanmerking voor de hogere maximale huurprijs.

Met de modelparameters vindt de modelmatige waardering van de verhuureenheden in de waarderingscomplexen plaats, waarbij gebruik wordt gemaakt van de hierboven aangegeven objectgegevens. Het betreft hier de modelparameters voor de basisversie. In hoofdstuk 8 worden de vrijheidsgraden beschreven waar in de full versie gebruik van kan worden gemaakt om af te wijken van de basisversie.

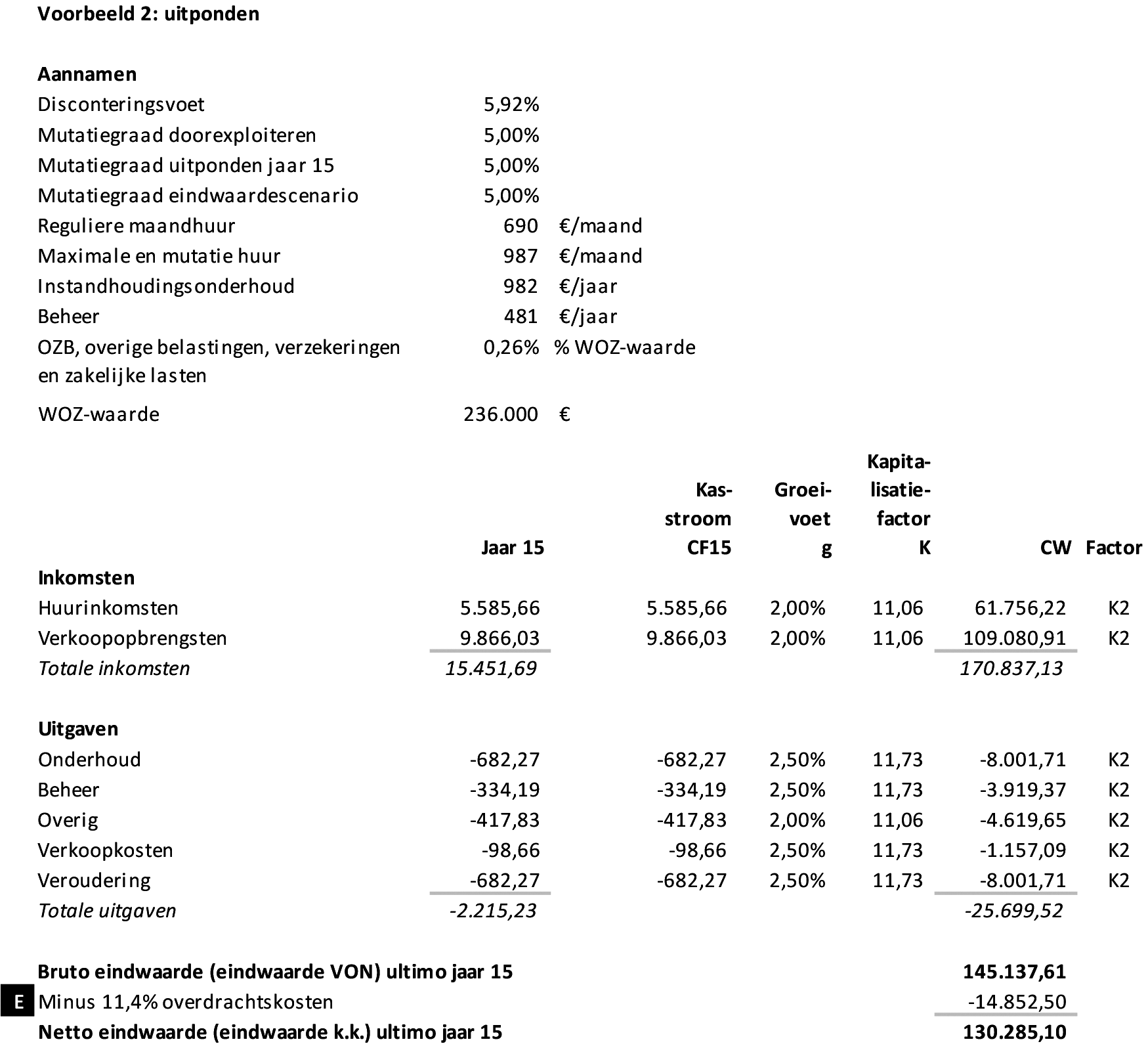

De leegwaarde is de geschatte verkoopprijs op basis van de kosten koper, vrij van huur en overige lasten. De leegwaarde is synoniem voor de term ‘marktwaarde vrij van huur en gebruik’. De leegwaarde wordt als opbrengst in het uitpondscenario opgenomen, zodra de mogelijkheid tot de verkoop van een verhuureenheid zich voordoet.

De leegwaarde wordt gelijkgesteld aan de geïndexeerde WOZ-waarde. Hierbij wordt aangenomen dat de beschikbare WOZ-beschikking in 2023 is afgegeven en daarmee betrekking heeft op de waardepeildatum 1 januari 2022. De WOZ-waarde van de WOZ-beschikking dient dan te worden geïndexeerd met de leegwaardeontwikkeling van 2022 en 2023 om een leegwaarde te krijgen met peildatum 31 december 2023. Indien de WOZ-beschikking met waardepeildatum 1 januari 2022 nog niet beschikbaar is, dan wel de WOZ-beschikking met waardepeildatum 1 januari 2023 al beschikbaar is, dient deze waarde te worden aangepast zodanig dat de WOZ-waarde als objectgegeven de waardepeildatum 1 januari 2022 heeft.

Rekenkundige uitwerking leegwaarde en verkoopopbrengsten in uitpondscenario:

In het uitpondscenario zijn de bruto inkomsten uit verkoop gelijk aan de leegwaarde. Volgens het algemene principe vallen kasstromen, en dus ook verkoop, midden in een kalenderjaar. De leegwaarde is dus de leegwaarde medio jaar.

Voorbeeld:

Stel: u moet de leegwaarde in het kalenderjaar 2023 bepalen. U beschikt over een WOZ-beschikking 2022 met daarin een WOZ-waarde op peildatum 1 januari 2022 van € 100.000. Als voor dit voorbeeld de leegwaardeontwikkelingen van heel Nederland in 2022 en 2023 worden genomen, respectievelijk 13,0% en – 3,48%, dan is de leegwaarde primo 2024 gelijk aan € 109.068. De leegwaardeontwikkeling in 2024 is gelijk aan – 2,5%, dan is de leegwaarde ultimo 2024 gelijk aan € 106.341. De gezochte leegwaarde medio is het gemiddelde van de leegwaarde primo en ultimo (€ 109.068 + € 106.341)/2 is € 107.704.

De markthuur is de (kale) huurprijs per maand van een verhuureenheid die, uitgaande van optimale marketing en verhuur, kan worden gerealiseerd op de waardepeildatum 31 december 2023. In het doorexploiteerscenario wordt de markthuur gebruikt voor het bepalen van de nieuwe huur nadat een woning is gemuteerd. In het uitpondscenario speelt de markthuur een rol als er sprake is van juridische beklemmingen (verkoopbeperking). Door deze beklemmingen kan het voorkomen dat slechts een deel van de verhuureenheden in een complex mag worden verkocht. Indien dit deel is bereikt, mag vanaf dat moment niet meer worden verkocht in het uitpondscenario, maar zal bij mutatie sprake zijn van wederverhuur. In dat geval is de markthuur van belang bij het bepalen van de nieuwe huur na mutatie. Voorts dient bij leegstand ook de markthuur genomen te worden, in plaats van de contracthuur.