Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2023, 8551 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

8 maart 2023

Nr. 2023-0000041027

Directoraat-Generaal voor Fiscale Zaken; Directie Directe Belastingen & Toeslagen

De Staatssecretaris van Financiën,

Gelet op artikel 3a van de Algemene wet inzake rijksbelastingen;

Besluit:

In de Regeling elektronisch berichtenverkeer Belastingdienst wordt de bijlage als volgt gewijzigd:

1. In het gedeelte dat ziet op de Wet op de dividendbelasting 1965 wordt:

a. de eerste rij vervangen door twee rijen, luidende:

|

Wet op de dividendbelasting 1965 |

Artikel 10, eerste tot en met derde lid, vijfde en zesde lid |

verzoek om teruggaaf |

x |

Via portaal op www.belastingdienst.nl |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

|

|

Artikel 10a, eerste en tweede lid |

verzoek om teruggaaf |

x |

Elektronisch formulier op www.belastingdienst.nl |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

b. in de derde rij (nieuw) in de derde kolom ‘volgende rij’ vervangen door ‘volgende twee rijen’;

c. de rij die in de eerste kolom verwijst naar ‘In een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting opgenomen regeling voor dividenden’ vervangen door:

|

In een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting opgenomen regeling voor dividenden |

verzoek om teruggaaf betreffende portfoliodividenden |

x |

Via portaal op www.belastingdienst.nl |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

||

|

Verdrag betreffende de werking van de Europese Unie |

Artikel 63 |

verzoek om teruggaaf van dividendbelasting |

x |

Elektronisch formulier op www.belastingdienst.nl |

Door Belastingdienst verstrekte gebruikersnaam en wachtwoord |

2. Na het gedeelte dat ziet op de Wet bronbelasting 2021 worden twee gedeelten ingevoegd, luidende:

|

Wet bankenbelasting |

Artikel 11, eerste lid |

aangifte bankenbelasting |

x |

MijnBelastingdienst Zakelijk |

Alle bedrijfs- en organisatiemiddelen die ingevolge Verordening (EU) nr. 910/2014 voldoen aan het beveiligingsniveau ‘substantieel’ en bij de Europese Commissie zijn genotificeerd |

|

|

alle overige berichten in verband met de heffing en invordering van de bankenbelasting |

x |

|||||

|

Wet tijdelijke solidariteitsbijdrage |

alle berichten in verband met de heffing en inning van de solidariteitsbijdrage |

x |

3. In het gedeelte dat ziet op de Wet belastingen op milieugrondslag wordt in de vijfde kolom van de rij die in de derde kolom naar ‘aangifte vliegbelasting’ verwijst ‘xx’ vervangen door ‘x’.

4. Het gedeelte dat ziet op de Wet openbaarheid van bestuur wordt vervangen door:

|

Wet open overheid |

alle berichten in verband met verzoeken tot openbaarmaking |

x |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

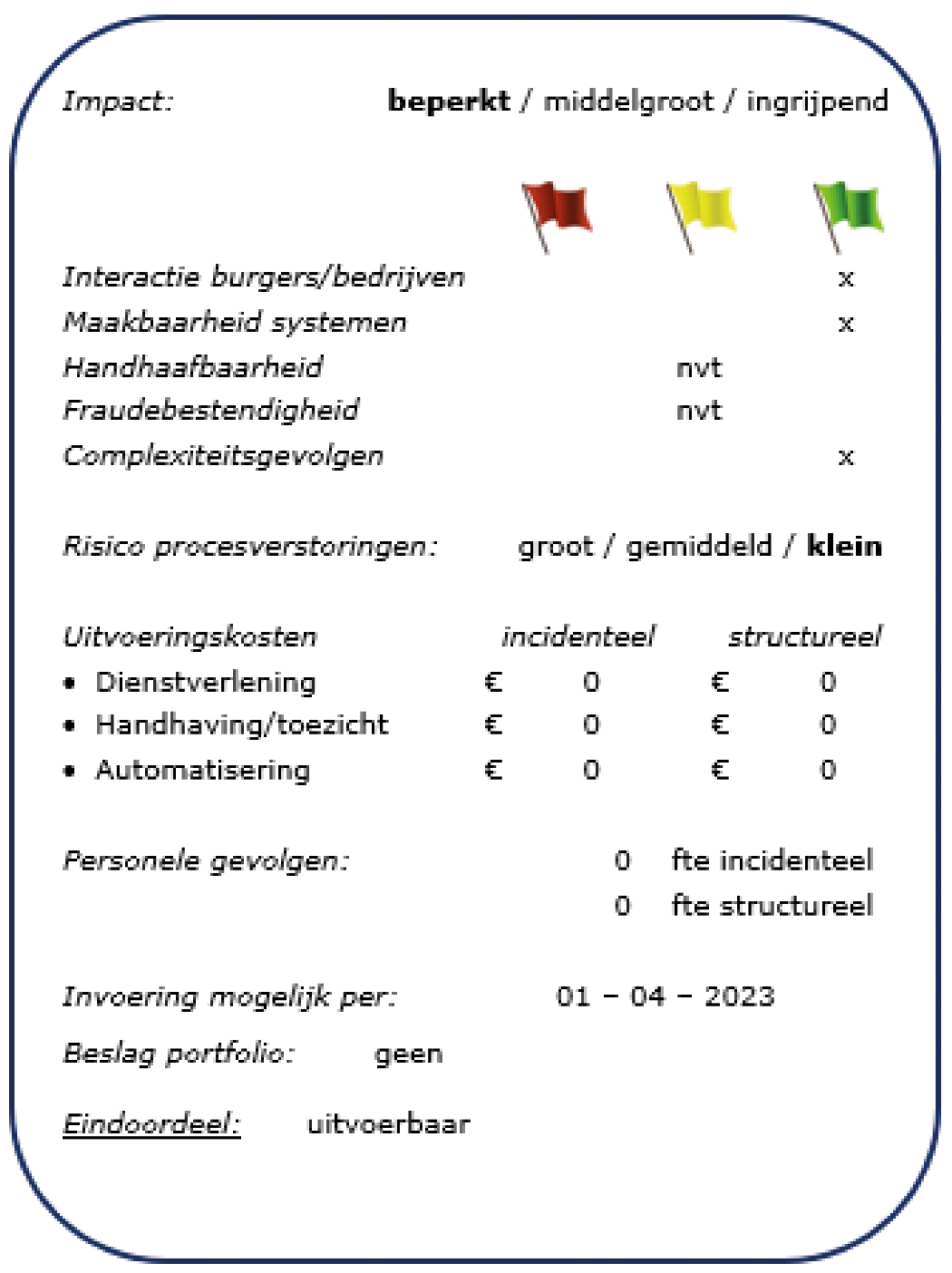

Door inhoudingsplichtigen wordt in verschillende situaties dividendbelasting ingehouden ten laste van belastingplichtigen. Er bestaan diverse rechtsgrondslagen die de mogelijkheid bevatten om een verzoek in te dienen om de ingehouden dividendbelasting terug te vragen. Met rechtsgrondslagen wordt hier bedoeld:

• de Wet op de dividendbelasting 1965 (Wet DB 1965);

• een in een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting opgenomen regeling voor dividenden; of

• het Europees recht.

In de praktijk worden verzoeken om teruggaaf van dividendbelasting (teruggaafverzoeken) zowel op papier als digitaal ingediend.

Om de indiening van deze teruggaafverzoeken zoveel mogelijk te stroomlijnen, wordt voorgesteld de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) op dit punt te wijzigen. Hierdoor geldt voortaan voor nagenoeg alle teruggaafverzoeken dat zij uitsluitend nog digitaal kunnen worden ingediend. De enige uitzondering is een teruggaafverzoek in verband met deelnemingsdividend op grond van een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting. In het voorstel is ook een aantal wijzigingen van redactionele aard opgenomen.

Communicatie over het indienen van deze verzoeken vindt plaats via reguliere kanalen en middelen van de Belastingdienst waaronder de website.

Verzoeken om teruggaaf op grond van artikel 10 en artikel 10a Wet DB 1965 kunnen op dit moment alleen digitaal worden ingediend. Het voorstel wijzigt de wijze waarop digitale indiening van deze verzoeken plaats moet vinden. Daarbij wordt onderscheid gemaakt tussen artikel 10 Wet DB 1965 – via een portaal – enerzijds en artikel 10a Wet DB 1965 – via een online formulier – anderzijds. Ten opzichte van de bestaande praktijk betekent het voorstel een wijziging in de voorziening en het authenticatiemiddel dat daarbij moet worden gebruikt.

Verzoeken o.b.v. verdrag of regeling voorkoming dubbele belasting: volgens de Regeling EBV kunnen verzoeken om teruggaaf van dividendbelasting op grond van een belastingverdrag of een andere regeling ter voorkoming van dubbele belasting op dit moment alleen digitaal worden ingediend. De huidige praktijk is echter anders. Het voorstel brengt de Regeling EBV in lijn met de huidige praktijk. Dat betekent dat verzoeken om teruggaaf van dividendbelasting betreffende portfoliodividenden uitsluitend nog digitaal ingediend kunnen worden. Verzoeken om teruggaaf van dividendbelasting in deelnemingssituaties kunnen nog op papier kunnen worden ingediend.

Verzoeken op grond van EU-recht

Verzoeken met een beroep op het EU-recht kunnen op dit moment zowel elektronisch als op papier worden ingediend. Het voorstel regelt dat dergelijke verzoeken alleen nog digitaal kunnen worden ingediend. Daarvoor is al een online formulier beschikbaar.

De technische voorzieningen voor het indienen van de verzoeken zijn al beschikbaar.

Niet van toepassing.

Niet van toepassing.

Er is sprake van een afname van de complexiteit door de stroomlijning van de manier waarop verzoeken om een teruggaaf van dividendbelasting worden ingediend.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per 1 april 2023.

Het voorstel is uitvoerbaar.

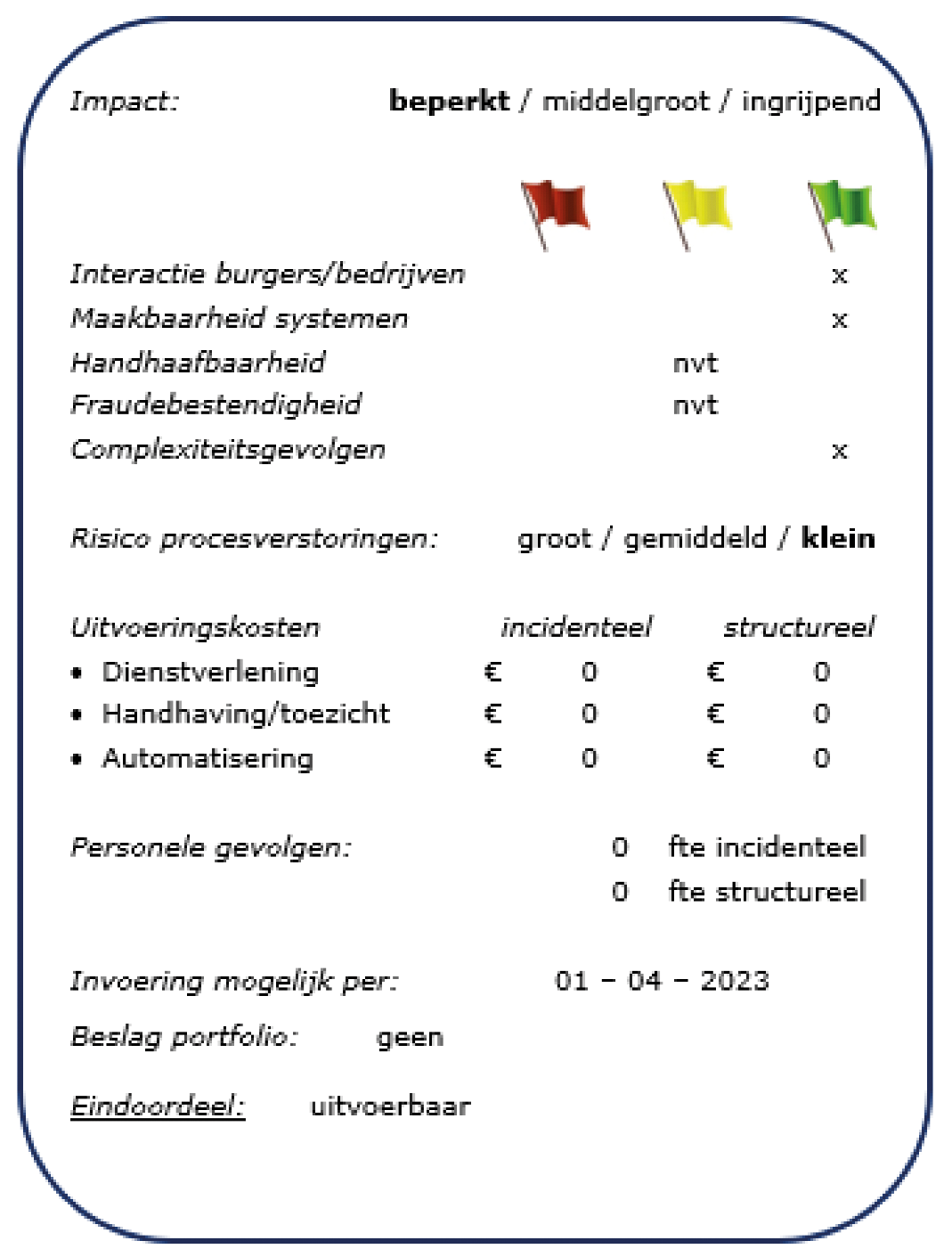

De papieren aangifte bankenbelasting wordt vervangen door een elektronische aangifte die uitsluitend via Mijn Belastingdienst Zakelijk ingediend kan worden.

Communicatie over het indienen van deze aangiften vindt plaats via reguliere kanalen en middelen van de Belastingdienst. Het betreft een zeer beperkte groep belastingplichtigen, die één keer per jaar, in oktober, aangifte doen en betalen.

De noodzakelijke systeemaanpassingen kunnen tijdig worden gerealiseerd.

Niet van toepassing.

Niet van toepassing.

Aangiften worden niet meer op papier ontvangen en hoeven niet meer handmatig te worden vertoetst.

Het risico op procesverstoringen is klein.

Er zijn geen extra incidentele of structurele kosten. De werkzaamheden worden opgevangen binnen de bestaande capaciteit.

Er zijn geen personele gevolgen.

Invoering is mogelijk 1 april 2023.

Het voorstel is uitvoerbaar.

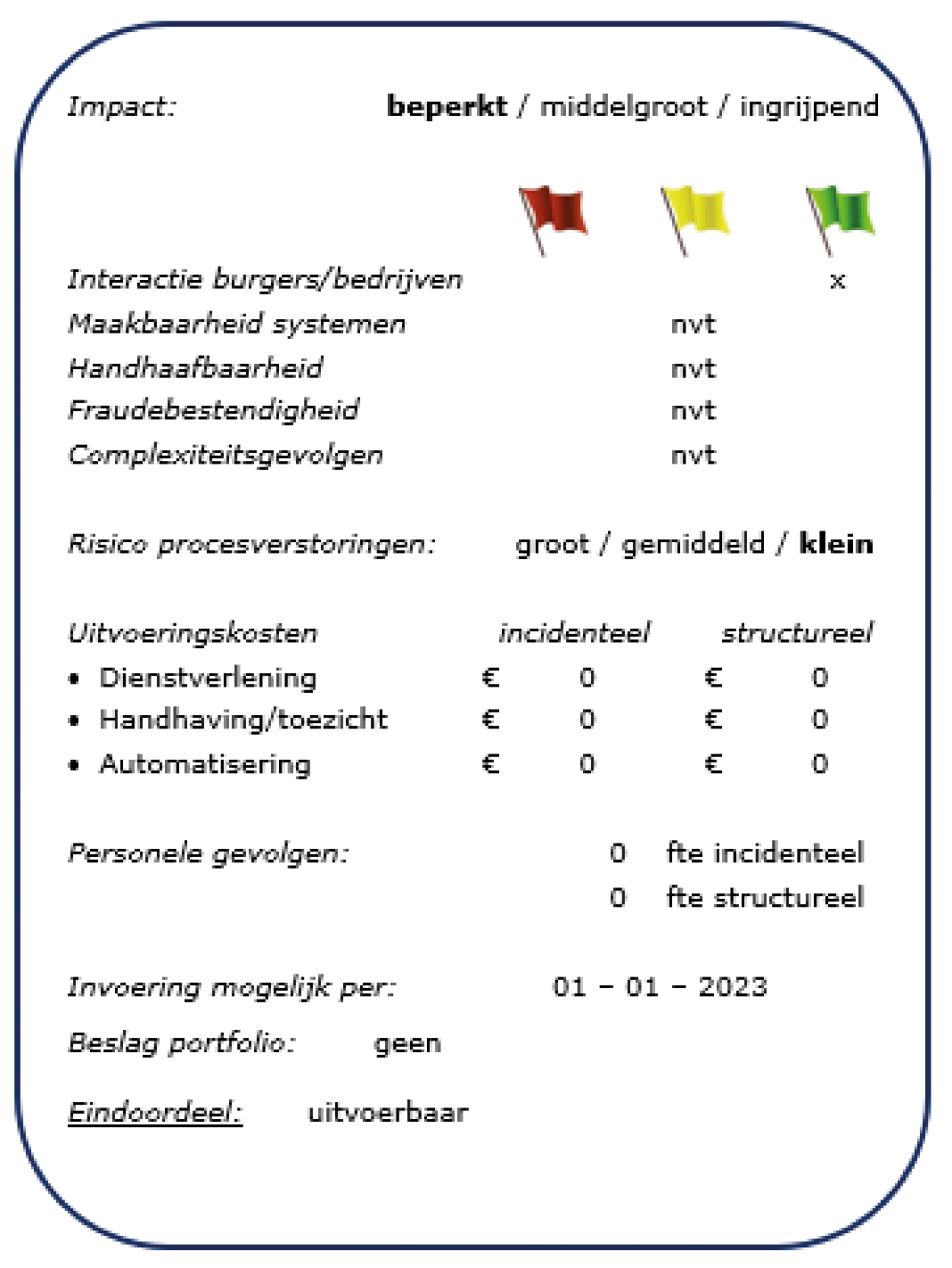

Voor de solidariteitsbijdrage is reeds een uitvoeringstoets opgesteld.1 Het aangifteproces voor de solidariteitsbijdrage kan alleen tijdig worden gerealiseerd als de aangiften op papier worden ontvangen. Daarom wordt voor deze heffing een uitzondering gemaakt op de verplichting voor bedrijven om langs elektronische weg aangifte te doen. Voorliggende toets ziet op deze uitzondering.

Communicatie vindt plaats via de reguliere kanalen.

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Geen gevolgen voor de complexiteit, gezien de geringe aantallen aangiften.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten. De werkzaamheden worden opgevangen binnen de bestaande capaciteit.

Er zijn geen personele gevolgen.

Invoering is mogelijk per 1 januari 2023.

Het voorstel is uitvoerbaar.

In de Regeling elektronisch berichtenverkeer Belastingdienst (Regeling EBV) is geregeld op welke wijze het berichtenverkeer tussen burger en bedrijf enerzijds en de Belastingdienst anderzijds plaatsvindt. De voorliggende regeling brengt een aantal wijzigingen en uitbreidingen aan in de bijlage bij de Regeling EBV.

De eerste wijziging van de bijlage bij de Regeling EBV heeft betrekking op de wijze waarop verzoeken om teruggaaf van ingehouden dividendbelasting kunnen worden ingediend. Door inhoudingsplichtigen wordt in verschillende situaties dividendbelasting ingehouden ten laste van belastingplichtigen. Er bestaan diverse rechtsgrondslagen die de mogelijkheid bevatten om een verzoek in te dienen om de ingehouden dividendbelasting terug te vragen. Met rechtsgrondslagen wordt hier bedoeld de Wet op de dividendbelasting 1965 (Wet DB 1965), een in een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting opgenomen regeling voor dividenden of het Europees recht. In de praktijk worden verzoeken om teruggaaf van dividendbelasting (teruggaafverzoeken) zowel op papier als via de elektronische weg ingediend. Om de indiening van deze teruggaafverzoeken zoveel mogelijk te stroomlijnen, wordt de Regeling EBV op dit punt gewijzigd. Hierdoor zal voortaan voor nagenoeg alle teruggaafverzoeken gelden dat deze uitsluitend langs elektronische weg kunnen worden ingediend, behalve als het gaat om teruggaafverzoeken in verband met deelnemingsdividenden op grond van een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting.

Tevens wordt de bijlage bij de Regeling EBV uitgebreid voor het berichtenverkeer dat plaatsvindt in het kader van de Wet bankenbelasting. Ook wordt voorzien in een aanvulling van de Regeling EBV in verband met de heffing en invordering van de solidariteitsbijdrage. Op grond van de Wet tijdelijke solidariteitsbijdrage zijn bepaalde bijdrageplichtigen een tijdelijke solidariteitsbijdrage over het jaar 2022 verschuldigd door voldoening op aangifte. Het berichtenverkeer dat in verband met de heffing en invordering van die solidariteitsbijdrage tussen bijdrageplichtigen en de inspecteur, onderscheidenlijk de ontvanger, plaatsvindt, wordt uitgezonderd van het verplicht elektronisch berichtenverkeer.

Tot slot wordt van de gelegenheid gebruikgemaakt om te voorzien in een aantal wijzigingen van technische aard.

Aan de wijzigingen zijn geen additionele budgettaire gevolgen verbonden. De Belastingdienst heeft de wijzigingen beoordeeld met uitvoeringstoetsen en acht de maatregelen uitvoerbaar. Er zijn geen incidentele of structurele uitvoeringskosten voor de Belastingdienst aan verbonden.

Communicatie over de wijzigingen vindt plaats via reguliere kanalen en middelen van de Belastingdienst, waaronder de website.

In artikel I, onderdeel 1, zijn de wijzigingen in de bijlage behorende bij de Regeling EBV met betrekking tot de teruggaafverzoeken van dividendbelasting opgenomen.

Teruggaafverzoeken op grond van de nationaalrechtelijke bepalingen – artikel 10 en artikel 10a Wet DB 1965 – kunnen uitsluitend via elektronische weg worden ingediend. Met de in artikel I, onderdeel 1, onder a, opgenomen wijziging van de bijlage behorende bij de Regeling EBV wordt bewerkstelligd dat voor de indiening van een teruggaafverzoek op grond van artikel 10 Wet DB 1965 enerzijds en een verzoek op grond van artikel 10a Wet DB 1965 anderzijds een andere elektronische weg is aangewezen. Voor een teruggaafverzoek op grond van artikel 10 Wet DB 1965 kan gebruik worden gemaakt van het portaal dat via een gebruikersnaam en wachtwoord benaderbaar is via de website van de Belastingdienst. Anders is dat voor teruggaafverzoeken op grond van artikel 10a Wet DB 1965, die louter via een elektronisch formulier, dat te raadplegen is op de website van de Belastingdienst, kunnen worden ingediend.

Artikel I, onderdeel 1, onder c, regelt allereerst dat teruggaafverzoeken van portfoliodividenden, die worden ingediend op basis van een in een door Nederland gesloten verdrag of getroffen regeling ter voorkoming van dubbele belasting opgenomen regeling, uitsluitend langs elektronische weg kunnen worden ingediend door middel van het portaal dat via een gebruikersnaam en wachtwoord benaderbaar is via de website van de Belastingdienst. Verder regelt artikel I, onderdeel 1, onder c, door middel van het invoegen van een nieuwe rij in de bijlage behorende bij de Regeling EBV dat voor een teruggaafverzoek van dividendbelasting op basis van het Verdrag betreffende de werking van de Europese Unie uitsluitend de elektronische weg is aangewezen onder gebruikmaking van een elektronisch formulier, dat te raadplegen is op de website van de Belastingdienst. In verband met de invoeging van die nieuwe rij wijzigt artikel I, onderdeel 1, onder b, de omschrijving van het berichtenverkeer met betrekking tot de overige berichten in het kader van de Wet dividendbelasting 1965. Door deze wijziging vallen de hiervoor genoemde teruggaafverzoeken van dividendbelasting niet onder de groep overige berichten.

Artikel I, onderdeel 2, voorziet in aanvullingen in de bijlage behorende bij de Regeling EBV in verband met de bankenbelasting en de solidariteitsbijdrage.

De Wet bankenbelasting is sinds 1 januari 2014 van kracht. Belastingplichtigen voor de bankenbelasting doen vanaf de invoering daarvan aangifte via een papieren formulier. Hoewel dit een uitzondering is op de hoofdregel2 dat in het verkeer tussen belastingplichtigen en de inspecteur een bericht uitsluitend elektronisch verzonden wordt, is daarover abusievelijk tot op heden niets bepaald in de bijlage behorende bij de Regeling EBV. Daarom wordt de bijlage behorende bij de Regeling EBV aangevuld met betrekking tot de bankenbelasting. In de eerste rij van het gedeelte dat ziet op de Wet bankenbelasting wordt bepaald dat, anders dan voorheen in de praktijk het geval was, voor aangiften bankenbelasting die met ingang van 1 april 2023 worden ingediend, uitsluitend de elektronische weg openstaat. Hierbij dienen belastingplichtigen gebruik te maken van MijnBelastingdienst Zakelijk. Dit portaal voorziet erin dat belastingplichtigen op een passend beveiligde wijze aangifte bankenbelasting kunnen doen. In de terminologie van de eIDAS-verordening3 gaat het dan om beveiliging op het betrouwbaarheidsniveau ‘substantieel’. Momenteel voldoet alleen eHerkenning niveau 3 hieraan, omdat ‘niveau 3’ correspondeert met het betrouwbaarheidsniveau ‘substantieel’. Wel is het mogelijk dat er in de toekomst meer inlogmiddelen beschikbaar komen die aan het juiste betrouwbaarheidsniveau voldoen.

Voor alle overige berichten in verband met de heffing en invordering van de bankenbelasting tussen de belastingplichtige en de inspecteur, onderscheidenlijk de ontvanger, kan het berichtenverkeer ook op andere wijze dan langs de elektronische weg plaatsvinden. Dit volgt uit de tweede rij van het gedeelte dat ziet op de Wet bankenbelasting in de bijlage behorende bij de Regeling EBV.

Vervolgens volgt uit de rij die ziet op de Wet tijdelijke solidariteitsbijdrage dat alle berichten in verband met de heffing en inning van de solidariteitsbijdrage niet uitsluitend op elektronische wijze hoeven worden ingediend. Zoals uiteengezet in de memorie van toelichting bij de Wet tijdelijke solidariteitsbijdrage, moeten bijdrageplichtigen de solidariteitsbijdrage via een papieren aangifte voldoen omwille van de uitvoerbaarheid door de Belastingdienst.4 In aanvulling daarop worden ook alle overige berichten in verband met de heffing en invordering van de solidariteitsbijdrage tussen een bijdrageplichtige en de inspecteur, onderscheidenlijk de ontvanger, uitgezonderd van het verplicht elektronisch berichtenverkeer.

Artikel I, onderdeel 3, voorziet in een wijziging van de bijlage behorende bij de Regeling EBV van redactionele aard door de vermelding ‘xx’ te vervangen door de aanduiding ‘x’. Hier is geen inhoudelijke wijziging mee beoogd. Voor de aangifte vliegbelasting blijft daarmee uitsluitend het elektronisch berichtenverkeer aangewezen.

De in de bijlage behorende bij de Regeling EBV opgenomen aanduiding ‘Wet openbaarheid van bestuur’ wordt vervangen door de aanduiding ‘Wet open overheid’. Deze wijziging houdt verband met het feit dat de Wet openbaarheid van bestuur per 1 mei 2022 is opgevolgd door de Wet open overheid. Inhoudelijk wordt hiermee geen wijziging beoogd.

Deze regeling treedt in werking met ingang van 1 april 2023.

De Staatssecretaris van Financiën, M.L.A. van Rij

Verordening (EU) nr. 910/2014 van het Europees parlement en de Raad van 23 juli 2014 betreffende elektronische identificatie en vertrouwensdiensten voor elektronische transacties in de interne markt en tot intrekking van Richtlijn 1999/93/EG (PbEU 2014, L 257).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2023-8551.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.