Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2022, 16489 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

16 juni 2022

Nr. 2022-0000161075

Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen & Toeslagen

De Staatssecretaris van Financiën,

Besluit:

In de Regeling functionele valuta wordt aan artikel 1, onderdeel b, toegevoegd 'dan wel, zolang de Europese Centrale Bank de publicatie van een wisselkoers opschort, waarvan de wisselkoers wordt gepubliceerd in de Financial Times Guide to World Currencies'.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, M.L.A. van Rij

Op basis van de Regeling functionele valuta (Rfv) kan onder voorwaarden aangifte vennootschapsbelasting (Vpb) worden gedaan in een andere geldeenheid dan de euro. Het belastbare bedrag van een jaar wordt daarbij omgerekend van de andere geldeenheid naar de euro tegen de gemiddelde koers van de andere geldeenheid over het desbetreffende jaar. Deze gemiddelde wisselkoers is het rekenkundige gemiddelde van de dagkoersen van de andere geldeenheid gedurende het desbetreffende jaar, zoals gepubliceerd door de Europese Centrale Bank (ECB).

De wisselkoers van de Russische roebel wordt met ingang van 2 maart 2022 niet meer door de ECB gepubliceerd. Hierdoor is het voor de Belastingdienst niet mogelijk om bij de vaststelling van aanslagen Vpb gebruik te maken van een door de ECB gepubliceerde wisselkoers.

Om deze situatie te ondervangen, wordt in bijgevoegde ministeriële regeling de Rfv zodanig gewijzigd, dat gedurende de publicatiestop voor een dergelijke andere geldeenheid gebruik wordt gemaakt van de wisselkoers van die geldeenheid zoals gepubliceerd in de Financial Times (FT). Er wordt aangesloten bij wisselkoersen van FT, omdat deze informatie reeds beschikbaar is in de systemen van de Belastingdienst in verband met een vergelijkbare regeling in de Algemene Douaneregeling.

Door deze aanpassing in de Rfv geldt er een alternatieve wisselkoers voor de Russische roebel en worden onvoorziene budgettaire effecten zoveel mogelijk voorkomen.

De bedrijven die gebruik maken van deze regeling worden vaak bijgestaan door fiscaal dienstverleners.

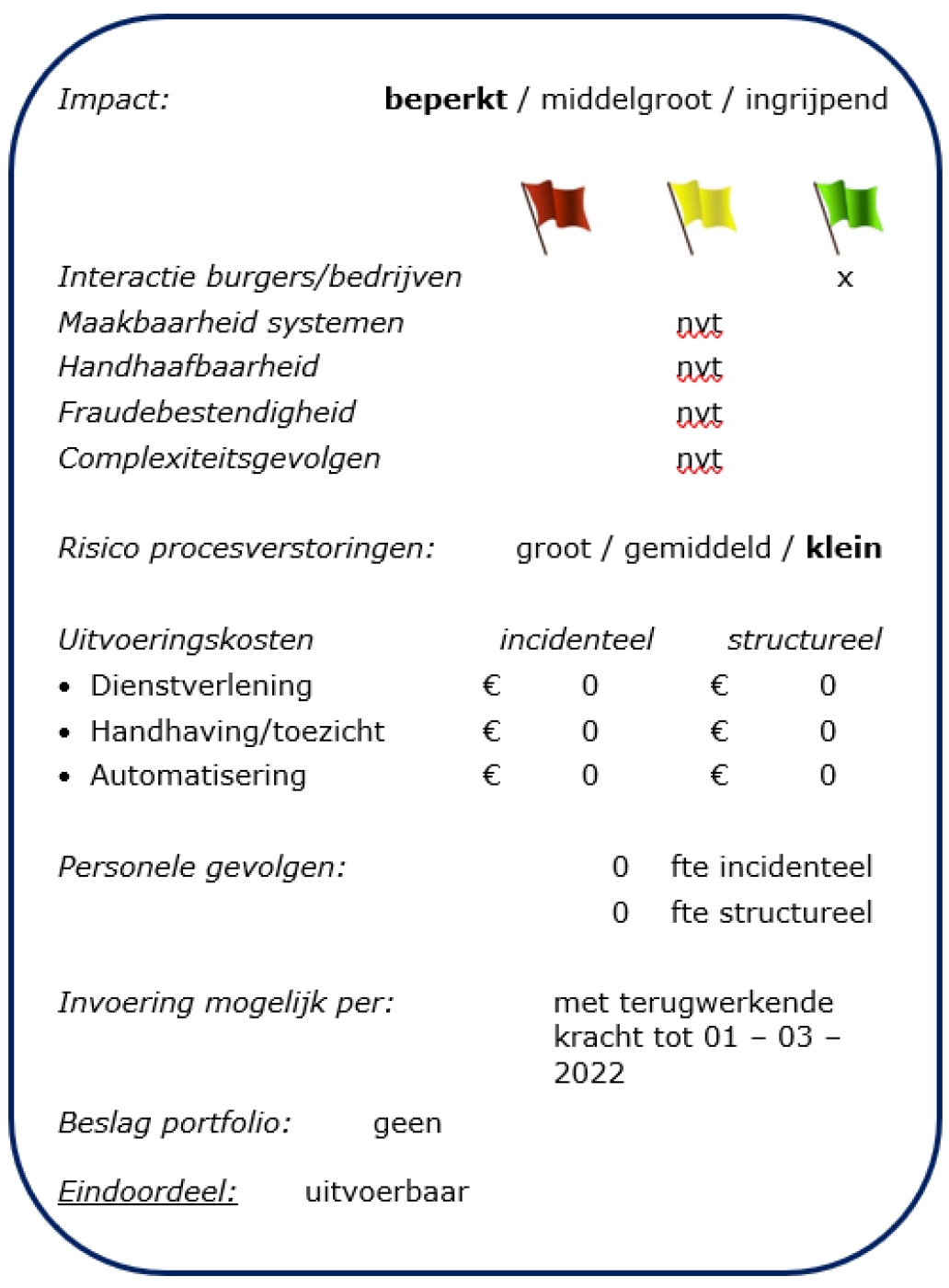

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten

Er zijn geen personele gevolgen.

Invoering is mogelijk met terugwerkende kracht tot: 1 maart 2022.

Het voorstel is uitvoerbaar.

De inspecteur kan op verzoek van een belastingplichtige voor de vennootschapsbelasting toestaan het belastbare bedrag te berekenen in een andere geldeenheid dan de euro, de zogenoemde functionele valuta.1 De voorwaarden waaronder aan het verzoek wordt tegemoetgekomen zijn gepubliceerd in de Regeling functionele valuta (Rfv). Bij toepassing van de Rfv wordt de verschuldigde vennootschapsbelasting nog steeds berekend in euro's. Voor deze berekening wordt het belastbare bedrag van een jaar omgerekend van de andere geldeenheid naar de euro tegen de gemiddelde koers van de andere geldeenheid over het betreffende jaar.2 Deze gemiddelde wisselkoers is het rekenkundige gemiddelde van de dagkoersen van de andere geldeenheid gedurende het betreffende jaar, zoals door de Europese Centrale Bank (ECB) gepubliceerd.3

De ECB heeft op 1 maart 2022 laten weten de publicatie van de wisselkoers van de Russische roebel (EUR/RUB) tot nader order op te schorten. De ECB geeft hiervoor als reden dat zij vanwege de huidige handelsactiviteit op de EUR/RUB-markt niet in de positie is om een wisselkoers vast te stellen die representatief is voor de heersende marktomstandigheden. Door deze publicatiestop is het vanaf die datum niet langer mogelijk om bij de toepassing van de Rfv het belastbare bedrag om te rekenen van de Russische roebel naar de euro. Dit zorgt voor uitvoeringsproblemen bij zowel de belastingplichtige als de inspecteur. Bovendien kan onduidelijkheid ontstaan of de Russische roebel nog kwalificeert als een onder de Rfv vallende (andere) geldeenheid. Het niet meer kwalificeren als (andere) geldeenheid voor de Rfv kan ertoe leiden dat valutaresultaten tot uitdrukking komen. Dit wordt onwenselijk geacht omdat hierdoor onvoorziene budgettaire effecten kunnen ontstaan. Daarnaast is het tot uitdrukking komen van valutaresultaten ook niet in overeenstemming met de continuïteitsgedachte, waaronder het uitgangspunt van het volgen van een bestendige gedragslijn door de belastingplichtige, die in de regeling tot uitdrukking is gebracht.4

Om een dergelijke situatie te ondervangen, wordt in deze regeling de Rfv zodanig gewijzigd, dat tijdens een publicatiestop door de ECB van een (andere) geldeenheid sprake blijft van een andere geldeenheid in de zin van de Rfv en dat gedurende de publicatiestop gebruik wordt gemaakt van de wisselkoers van die geldeenheid die wordt gepubliceerd in de Financial Times Guide to World Currencies. Er wordt aangesloten bij de wisselkoersen van de Financial Times Guide to World Currencies, omdat deze informatie reeds beschikbaar is in de systemen van de Belastingdienst. In de Algemene douaneregeling is een vergelijkbare regeling opgenomen.5

Deze wijziging geldt voor elke (andere) geldeenheid in de zin van de Rfv en niet specifiek voor de Russische roebel. De uitzonderlijke situatie dat de ECB de publicatie van de wisselkoers EUR/RUB per 1 maart 2022 tot nader order heeft opgeschort, geeft wel aanleiding om de Rfv met terugwerkende kracht tot en met 1 maart 2022 te wijzigen.

Aan de wijziging van de Rfv zijn geen EU-aspecten verbonden.

Ten aanzien van de budgettaire aspecten geldt dat door deze aanpassing in de Rfv er een alternatieve wisselkoers voor de Russische roebel is en onvoorziene budgettaire effecten door het tijdelijk ontbreken van wisselkoersen zoveel mogelijk worden voorkomen.

De wijziging is door de Belastingdienst beoordeeld met een uitvoeringstoets. De Belastingdienst acht de wijziging uitvoerbaar per de voorgenomen datum van inwerkingtreding. Het gevolg voor de uitvoering is beschreven in de uitvoeringstoets in de bijlage.

Aan de wijziging zijn geen gevolgen voor bedrijfsleven en burgers verbonden.

De verwachting is dat het doenvermogen toereikend blijft nu de belastingplichtigen die gebruikmaken van de Rfv vaak worden bijgestaan door fiscale dienstverleners.

Ingevolge artikel 1, onderdeel b, Rfv wordt onder ‘andere geldeenheid’ verstaan een geldeenheid van een mogendheid waarvan de door de ECB vastgestelde informatieve wisselkoers wordt gepubliceerd op een voor het publiek algemeen toegankelijke informatiedrager van deze instelling. Ingeval de ECB de publicatie van de wisselkoers van een geldeenheid opschort, blijft op grond van de in artikel I opgenomen wijziging van artikel 1, onderdeel b, Rfv gedurende de publicatiestop sprake van een andere geldeenheid en wordt – voor de berekening van de gemiddelde koers van artikel 1, onderdeel d, Rfv – gedurende die tijd gebruikgemaakt van de wisselkoers die wordt gepubliceerd in de Financial Times Guide to World Currencies.

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst en werkt terug tot en met 1 maart 2022. De reden voor de terugwerkende kracht is toegelicht in het algemeen deel van deze toelichting.

De Staatssecretaris van Financiën, M.L.A. van Rij

Kort gezegd geldt de keuze van een belastingplichtige om het belastbare bedrag te berekenen in een andere geldeenheid dan de euro op grond van artikel 2, derde lid, Rfv voor minimaal tien jaar.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2022-16489.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.