Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2021, 41299 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

9 september 2021

Nr. 2021-180771

Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen & Toeslagen

De Staatssecretaris van Financiën,

Besluit:

In de Uitvoeringsregeling inkomstenbelasting 2001 wordt in de in artikel 37, eerste lid, opgenomen tabel ‘€ 2.150’ vervangen door ‘2.800’.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, J.A. Vijlbrief

In artikel 37, eerste lid, van de Uitvoeringsregeling inkomstenbelasting 2001 is de zogenoemde dieetkostentabel opgenomen. De dieetkostentabel bevat een limitatieve opsomming van de meerkosten die behoren bij de combinatie van ziektebeeld, aandoening en type dieet. Deze meerkosten zijn aftrekbaar als dieetkosten binnen de regeling uitgaven voor specifieke zorgkosten. Een dieet moet wel als zodanig zijn voorgeschreven door een arts of diëtist om voor aftrek in aanmerking te komen.

De dieetkostentabel is per 1 januari 2021 geactualiseerd. De wijzigingen in de tabel vloeien voort uit een prijsactualisatie in combinatie met een inhoudelijke actualisatie die is uitgevoerd door het Nibud in samenwerking met de Nederlandse Vereniging van Diëtisten (NVD) en andere specialisten op het gebied van diëtetiek. Bij deze actualisering is een fout geslopen in de berekening van het bedrag voor een sterk eiwitbeperkt dieet bij een eiwitstofwisselingsstoornis (metabole ziekte), zoals PKU en hyperlysinemie. Hierdoor is met ingang van 1 januari 2021 het te lage bedrag van € 2.150 aan extra uitgaven in de tabel opgenomen. Het juiste bedrag is € 2.800. Met deze regeling wordt deze fout met terugwerkende kracht tot en met 1 januari 2021 hersteld.

De Staatssecretaris van Financiën, J.A. Vijlbrief

In de Eindejaarsregeling 20201 is abusievelijk een onjuist bedrag van € 2.150 opgenomen in de wijziging van de Uitvoeringsregeling Inkomstenbelasting 2001 met betrekking tot de dieetkostentabel (artikel I, onderdeel D) voor het dieet bij een eiwitstofwisselingsstoornis (zoals PKU en hyperlysinemie). Dit bedrag wordt met terugwerkende kracht aangepast naar € 2.800.

De dieetkostentabel is niet ingebouwd in de systemen waarmee (voorlopige) aanslagen inkomstenbelasting worden berekend. De Belastingdienst heeft dan ook geen inzicht welke belastingplichtigen een voorlopige aanslag inkomstenbelasting 2021 voor een dieet bij een eiwitstofwisselingsstoornis hebben aangevraagd. Op het moment dat zij de dieetkosten opvoeren in hun aangifte 2021 wordt met het juiste bedrag van € 2.800 gerekend zodat zij alsnog de volledige aftrek ontvangen waarop zij recht hebben. De communicatie vindt plaats via de reguliere kanalen.

Het dieetkostenbedrag is opgenomen in de toelichting van de online-aangifteprogramma’s die belastingplichtigen kunnen gebruiken voor het doen van aangifte. Het betreft de toelichting bij het invullen van dieetkosten als specifieke zorgkosten. In de toelichting in het online-aangifteprogramma voor de voorlopige aanslag 2021 is een bedrag van € 2.700 opgenomen. Dit wordt niet meer gewijzigd.

De betreffende toelichting kan tijdig worden gewijzigd in het online-aangifteprogramma en in de papieren formulieren voor de (definitieve) aangifte over 2021 die in het voorjaar van 2022 start.

In de systemen waarmee de berekeningen van de aanslagen voor de inkomstenbelasting worden gemaakt is de dieetkostentabel niet apart ingebouwd. De wijziging kan om die reden niet in de massaal opgelegde voorlopige aanslagen (EVA) voor 2022 worden verwerkt die eind 2021 worden verstrekt. Belastingplichtigen kunnen daarom volgend jaar voor de voorlopige aanslag 2022 een nieuwe aanvraag of wijziging doen, waardoor het dan vigerende bedrag juist kan worden toegepast.

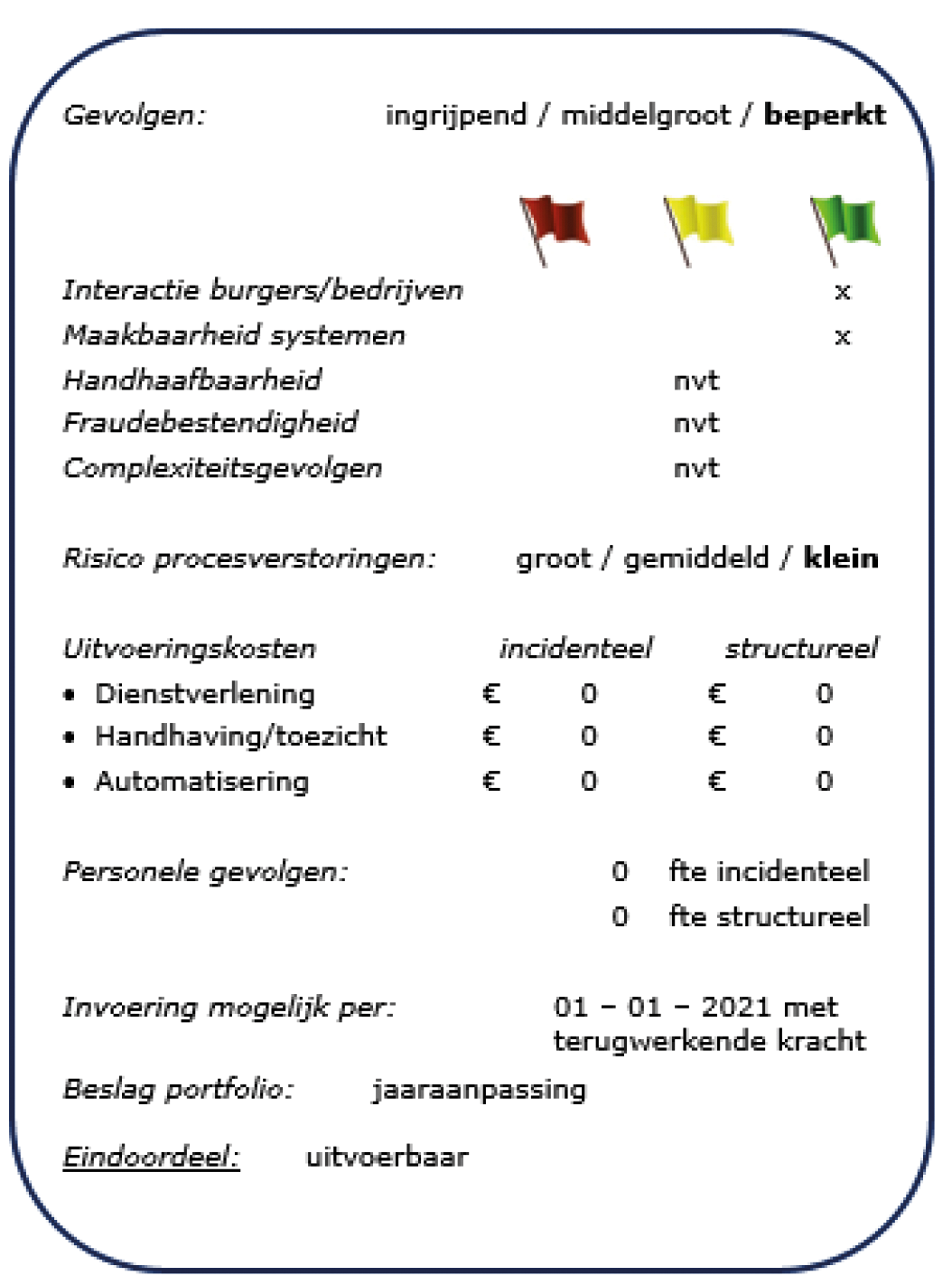

Niet van toepassing.

Niet van toepassing.

Niet van toepassing.

Het risico op procesverstoringen is klein.

Er zijn geen incidentele of structurele kosten.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2021 met terugwerkende kracht.

Het voorstel is uitvoerbaar.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2021-41299.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.