Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2021, 37119 | overige overheidsinformatie |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Nederlandsche Bank N.V.;

Gelet op artikel 131 van het Besluit prudentiële regels Wft;

Na afstemming met de betrokken representatieve organisaties;

Besluit:

De Regeling staten financiële ondernemingen Wft 2011 wordt gewijzigd als volgt:

A

Bijlage 6.7 komt te luiden:

B

In bijlage 15 worden de tabellen A, B en C inclusief de toelichtingen vervangen door drie nieuwe tabellen en toelichtingen, luidende:

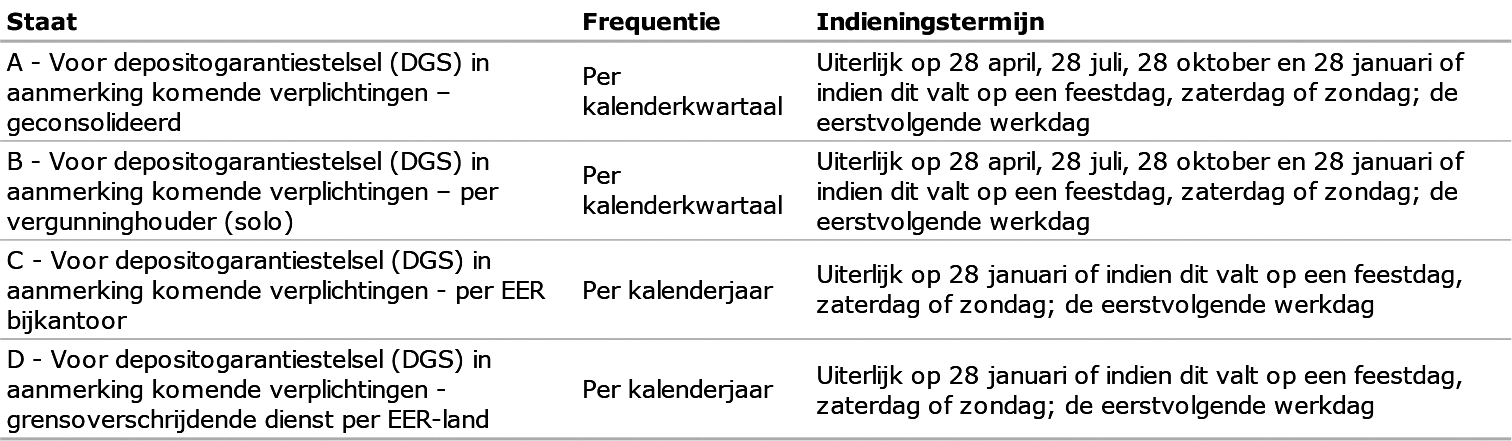

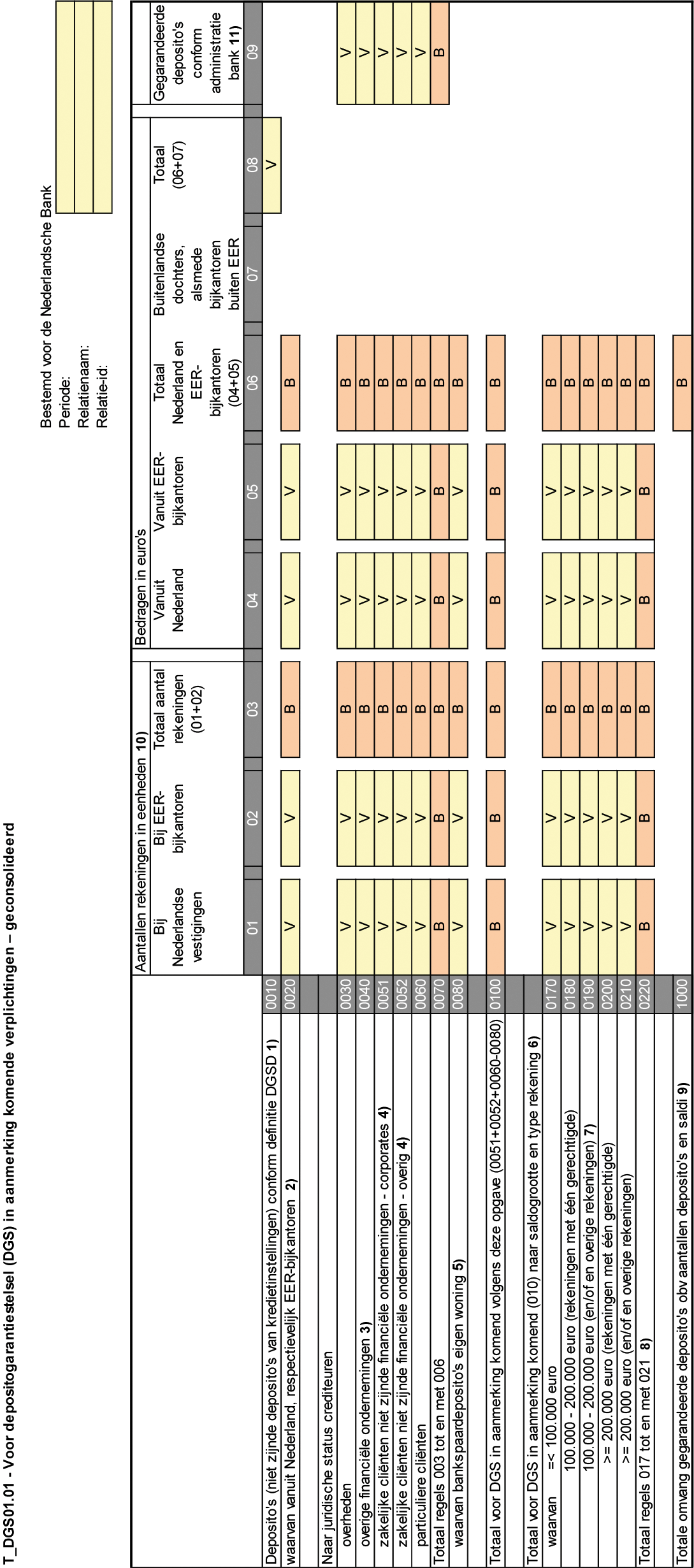

Tabel A

Tabel B

• Deze rapportages bevatten een opgave van deposito’s zoals gedefinieerd in de Wft, Afdeling 1.1.1., Artikel 1:1, ongeacht of en in hoeverre de verplichtingen en/of cliënten wel of niet in aanmerking komen voor het DGS en gedekt worden na activering van het DGS.

• Niet opgenomen worden deposito’s aangehouden bij de centrale bank, interbancaire deposito’s en deposito’s die worden aangehouden bij buitenlandse dochters, alsmede een bijkantoor in een staat die geen EER lidstaat is (kolom 07 wordt niet ingevuld).

• Eventuele saldi luidende in een andere valuta dan euro dienen te worden omgerekend tegen de door de ECB gepubliceerde referentiekoersen op de laatste dag van de verslagperiode. Een bank mag bij deze berekening ook gebruikmaken van wisselkoersen gepubliceerd door koersinformatieleveranciers.

• Alle velden met een (V) moeten worden ingevuld. De velden met een (B) worden berekend.

1) Uitgangspunt is de totale omvang van de deposito's (niet zijnde deposito's van kredietinstellingen) conform de definitie in de DGSD. De bedragen in regel 0010 zijn in beginsel gelijk aan de verplichtingen uit tabel 08.01.a. in FINREP: regel 050 -/- 060 -/- 160 (voor kolommen 010 + 020 + 030 bij toepassing van IFRS of kolommen 034 + 035 bij toepassing van GAAP), al hoeft dit bijvoorbeeld door verschillen in specifieke regelgeving (IFRS/GAAP) niet altijd het geval te zijn. Indien de omvang conform de definitie in de DGSD (regel 0010) verschilt van de verplichtingen in FINREP, kan de rapporteur op verzoek van DNB een kwantitatieve toelichting verstrekken van het verschil tussen beide opgaven.

2) Regel 0020 ziet op verplichtingen (aantallen en saldi) aangegaan vanuit Nederlandse vestigingen/kantoren (kolom 01 en 04), eventueel in de vorm van grensoverschrijdende dienstverlening, en verplichtingen aangegaan vanuit bijkantoren gevestigd in een EER-land (kolom 02 en 05).

3) Overige financiële ondernemingen zijn financiële ondernemingen die op grond van artikel 29.01, tweede lid onder a van het Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft zijn uitgesloten van dekking. Derdenrekeningen op naam van een financiële onderneming worden opgenomen in regel 0040, waarbij het gegarandeerde bedrag van deze rekeningen wordt opgenomen in kolom 09.

4) Regel 0051 bevat alle rekeningen en bedragen van corporates (grootzakelijke ondernemingen). Dit zijn alle ondernemingen die een grotere jaaromzet hebben dan de jaaromzet als gedefinieerd in artikel 2 in de aanbeveling van de Europese Commissie van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-ondernemingen (PbEU 2003, L 124/16 (2003/361/EG)). Regel 0052 bevat de rekeningen en bedragen van ondernemingen die wel aan het jaaromzet-criterium voldoen, alsmede zakelijke cliënten die geen onderneming zijn.

5) Dit betreft de bankspaardeposito’s eigen woning, voor zover deze ingevolge artikel 3:265d van de Wft worden verrekend met een verbonden eigen woningschuld. Deze deposito’s worden niet vergoed conform artikel 29.01, lid 2, sub e van het Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft.

6) Rekeningsaldi dienen slechts op één regel te worden ingevuld. Bijvoorbeeld: bij een rekening met een saldo van EUR 110.000 dient op regel 0180 of 0190 een bedrag van 110 te worden gerapporteerd en niet een bedrag van 100 op regel 0170 en 10 op regel 0180 of 0190.

7) De verwijzing naar overige rekeningen betreft alle overige rekeningen met meer dan één gerechtigde.

8) De bedragen in regels 0100 en 0220 dienen gelijk te zijn en omvatten zowel zakelijke als particuliere cliënten.

9) Dit betreft de berekening van de totale omvang van de gegarandeerde deposito's op basis van aantallen deposito's en saldi, zonder rekening te houden met depositohouders die meer dan één rekening hebben.

10) In kolom 01 dient het aantal rekeningen (in eenheden) bij Nederlandse vestigingen/ kantoren, respectievelijk in kolom 02 het aantal rekeningen (in eenheden) bij EER-bijkantoren in elk van de onderscheiden saldi-categorieën, zoals in kolommen 04 en 05 gespecificeerd, te worden gerapporteerd. Voor zover (een) individuele rekeninghouder(s) meerdere rekeningen heeft (hebben), dienen noch het aantal rekeningen per rekeninghouder, noch de saldi daarvan te worden gecumuleerd. Bijvoorbeeld: één rekeninghouder heeft drie rekeningen met een saldo van EUR 30.000, EUR 60.000 en EUR 120.000. Op regel 0170 tot EUR 100.000 dient u de rekening met EUR 30.000 én de rekening met EUR 60.000 en het aantal rekeningen van twee op dezelfde regel in kolom 01 of 02 op te nemen. De rekening met het saldo van EUR 120.000 komt op de regel van saldogrootte > EUR 100.000 en met het aantal van één rekening in kolom 01 of 02.

11) Dit betreft de aggregatie van de gegarandeerde bedragen per depositohouder, zoals blijkend uit het individueel klantbeeld.

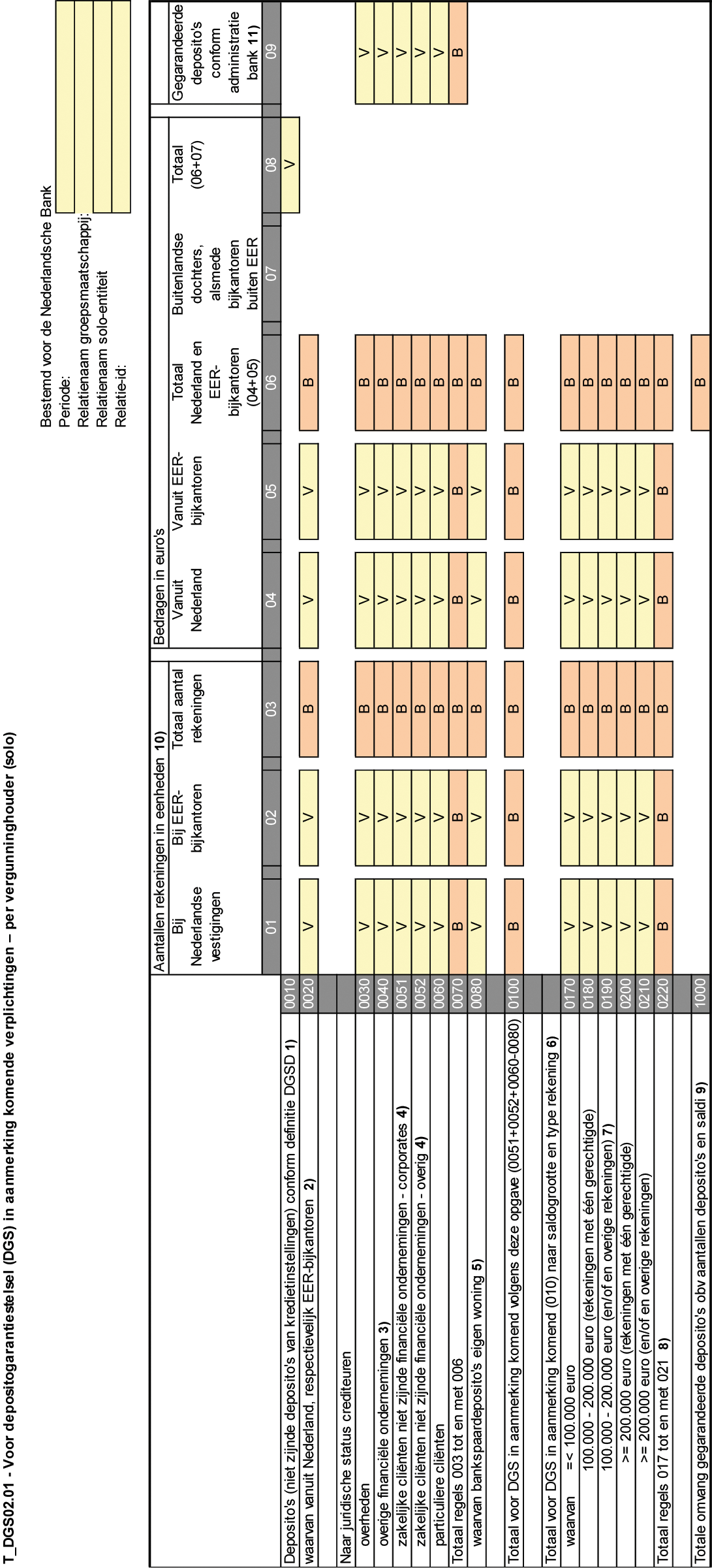

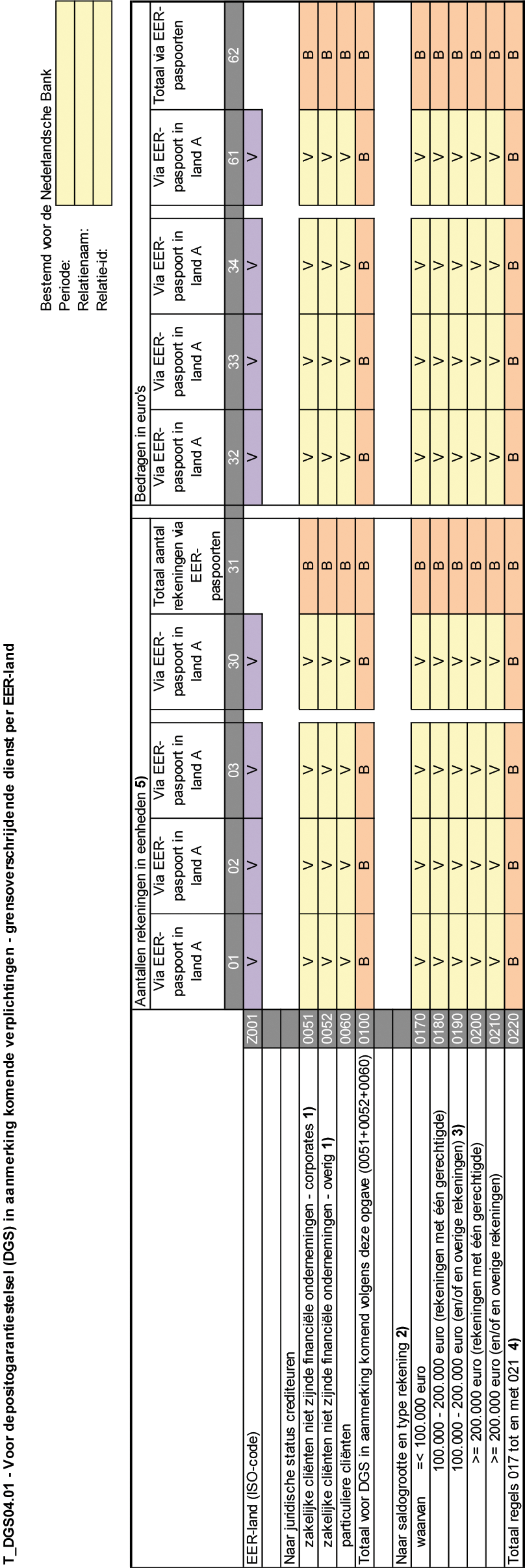

Tabel C

• Deze rapportages bevatten een opgave van deposito’s zoals gedefinieerd in de Wft, Afdeling 1.1.1., Artikel 1:1 per EER-bijkantoor, ongeacht of en in hoeverre de verplichtingen en/of cliënten wel of niet in aanmerking komen voor het DGS en gedekt worden na activering van het DGS.

• Eventuele saldi luidende in een andere valuta dan euro dienen te worden omgerekend tegen de door de ECB gepubliceerde referentiekoersen op de laatste dag van de verslagperiode. Een bank mag bij deze berekening ook gebruikmaken van wisselkoersen gepubliceerd door koersinformatieleveranciers.

• Alle velden met een (V) moeten worden ingevuld. De velden met een (B) worden berekend.

• Voor alle landen waar uw instelling geen EER-bijkantoor heeft, dient in ieder geel veld een '0' ingevuld te worden.

1) Regel 0051 bevat alle rekeningen en bedragen van corporates (grootzakelijke ondernemingen). Dit zijn alle ondernemingen die een grotere jaaromzet hebben dan de jaaromzet als gedefinieerd in artikel 2 in de aanbeveling van de Europese Commissie van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-ondernemingen (PbEU 2003, L 124/16 (2003/361/EG)). Regel 0052 bevat de rekeningen en bedragen van ondernemingen die wel aan het jaaromzet-criterium voldoen, alsmede zakelijke cliënten die geen onderneming zijn.

2) Rekeningsaldi dienen slechts op één regel te worden ingevuld. Bijvoorbeeld: bij een rekening met een saldo van EUR 110.000 dient op regel 0180 of 0190 een bedrag van 110 te worden gerapporteerd en niet een bedrag van 100 op regel 0170 en 10 op regel 0180 of 0190.

3) De verwijzing naar overige rekeningen betreft alle overige rekeningen met meer dan één gerechtigde.

4) De bedragen in regels 0100 en 0220 dienen gelijk te zijn en omvatten zowel zakelijke als particuliere cliënten.

5) In kolom 01 (en de volgende kolommen, afhankelijk van het aantal bijkantoren) dient het aantal rekeningen (in eenheden) bij EER-bijkantoren in elk van de onderscheiden saldi-categorieën te worden gerapporteerd. Voor zover (een) individuele rekeninghouder(s) meerdere rekeningen heeft (hebben), dienen noch het aantal rekeningen per rekeninghouder, noch de saldi daarvan te worden gecumuleerd. Bijvoorbeeld: één rekeninghouder bij het Belgische bijkantoor heeft drie rekeningen met een saldo van EUR 30.000, EUR 60.000 en EUR 120.000. Op regel 0170 tot EUR 100.000 dient u de rekening met EUR 30.000 én de rekening met EUR 60.000 en het aantal rekeningen van twee op dezelfde regel in kolom 01 op te nemen. De rekening met het saldo van EUR 120.000 komt op de regel van saldogrootte > EUR 100.000 en met het aantal van één rekening in kolom 01.

6) De totalen in kolom 31 en 62 zijn gelijk aan de respectieve opgaven in kolom 02 en 05 in tabel A.

C

In bijlage 15 wordt na de toelichting bij tabel C een nieuwe tabel met toelichting ingevoegd, luidende:

Tabel D

• Deze rapportages bevatten een opgave van deposito’s zoals gedefinieerd in de Wft, Afdeling 1.1.1., Artikel 1:1, ongeacht of en in hoeverre de verplichtingen en/of cliënten wel of niet in aanmerking komen voor het DGS en gedekt worden na activering van het DGS, op grond van een EER-paspoort voor het verrichten van diensten (artikel 2:110 Wet op het financieel toezicht).

• Eventuele saldi luidende in een andere valuta dan euro dienen te worden omgerekend tegen de door de ECB gepubliceerde referentiekoersen op de laatste dag van de verslagperiode. Een bank mag bij deze berekening ook gebruikmaken van wisselkoersen gepubliceerd door koersinformatieleveranciers.

• Alle velden met een (V) moeten worden ingevuld. De velden met een (B) worden berekend.

• Voor alle landen waar uw instelling geen deposito's aantrekt op grond van een EER-paspoort, dient in ieder geel veld een '0' ingevuld te worden.

1) Regel 0051 bevat alle rekeningen en bedragen van corporates (grootzakelijke ondernemingen). Dit zijn alle ondernemingen die een grotere jaaromzet hebben dan de jaaromzet als gedefinieerd in artikel 2 in de aanbeveling van de Europese Commissie van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-ondernemingen (PbEU 2003, L 124/16 (2003/361/EG)). Regel 0052 bevat de rekeningen en bedragen van ondernemingen die wel aan het jaaromzet-criterium voldoen, alsmede zakelijke cliënten die geen onderneming zijn.

2) Rekeningsaldi dienen slechts op één regel te worden ingevuld. Bijvoorbeeld: bij een rekening met een saldo van EUR 110.000 dient op regel 0180 of 0190 een bedrag van 110 te worden gerapporteerd en niet een bedrag van 100 op regel 0170 en 10 op regel 0180 of 0190.

3) De verwijzing naar overige rekeningen betreft alle overige rekeningen met meer dan één gerechtigde.

4) De bedragen in regels 0100 en 0220 dienen gelijk te zijn en omvatten zowel zakelijke als particuliere cliënten.

5) In kolom 01 (en de volgende kolommen, afhankelijk van het aantal bijkantoren) dient het aantal rekeningen (in eenheden) bij EER-bijkantoren in elk van de onderscheiden saldi-categorieën te worden gerapporteerd. Voor zover (een) individuele rekeninghouder(s) meerdere rekeningen heeft (hebben), dienen noch het aantal rekeningen per rekeninghouder, noch de saldi daarvan te worden gecumuleerd. Bijvoorbeeld: één rekeninghouder bij het Belgische bijkantoor heeft drie rekeningen met een saldo van EUR 30.000, EUR 60.000 en EUR 120.000. Op regel 0170 tot EUR 100.000 dient u de rekening met EUR 30.000 én de rekening met EUR 60.000 en het aantal rekeningen van twee op dezelfde regel in kolom 01 op te nemen. De rekening met het saldo van EUR 120.000 komt op de regel van saldogrootte > EUR 100.000 en met het aantal van één rekening in kolom 01.

De regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 28 juni 2021

De Nederlandsche Bank N.V. N.C. Stolk-Luyten Directeur

In juli 2017 is de Regeling staten financiële ondernemingen Wft 2011 uitgebreid met bijlage 15, welke bestaat uit tabellen voor de DGS-rapportage. Aan de hand van tabel A en B verstrekt een bank gegevens betreffende de deposito’s die worden gegarandeerd uit hoofde van het depositogarantiestelsel. Met tabel C verstrekt een bank gegevens over deposito’s die worden aangetrokken via bijkantoren in EER-landen.

Deze tabellen bevatten onder andere een opgave van de deposito’s van zakelijke klanten niet zijnde financiële ondernemingen. Deze opgave wordt gesplitst in twee regels, waardoor een onderverdeling wordt gemaakt naar deposito’s van corporates (grootzakelijke klanten) en overige zakelijke klanten. Deze wijziging draagt bij aan de afwikkeling van banken in resolutie, omdat de in aanmerking komende deposito’s van corporates een lagere rangorde hebben in de crediteurenhiërarchie. De indeling sluit aan op de markering in het IKB-bestand als bedoeld in artikel 7, tweede lid sub a in de Beleidsregel Individueel Klantbeeld. Door deze opsplitsing wordt de regelnummering uitgebreid naar vier posities.

In tabel A en B kan kolom 09 voortaan ook worden ingevuld voor regel 0030 en 0040. Dit geeft flexibiliteit voor toekomstige wijzigingen van het in aanmerking komen van klanten. Tevens wordt het mogelijk om in regel 0040 een opgave te doen van de omvang van gegarandeerde deposito’s van derdenrekeningen die op naam van financiële ondernemingen worden aangehouden.

Daarnaast wordt tabel D toegevoegd, waarmee banken op jaarbasis een opgave doen van deposito’s die worden aangetrokken via grensoverschrijdende diensten op grond van een EER-paspoort. Deze rapportage werd reeds op ad-hoc basis uitgevraagd.

De indieningstermijnen worden gewijzigd om te kunnen voldoen aan de rapportageverplichting in artikel 16, eerste lid van de gedelegeerde verordening (EU) 2015/63. Hierin wordt geregeld dat depositogarantiestelsel uiterlijk op 31 januari van elk jaar de gedekte deposito's van een jaar eerder van alle bij hen aangesloten kredietinstellingen met de afwikkelingsautoriteiten moeten delen. Omdat de indieningstermijnen daardoor afwijken van de indieningstermijnen voor FINREP, wordt de opgave van de verplichtingen uit tabel 08.01.a. in FINREP (regel 200 in de oude tabellen A en B) geschrapt. Wel moeten banken op verzoek van DNB een kwantitatieve toelichting kunnen verstrekken van het verschil tussen de opgave conform de definitie in de DGSD (regel 0010) en de verplichtingen in FINREP, zodra FINREP is ingediend.

Bij de inwerkingtreding wordt het volgende opgemerkt. Banken dienen voor het eerst te rapporteren conform de gewijzigde regeling over de periode die eindigt op 31 december 2021.

Amsterdam, 28 juni 2021

De Nederlandsche Bank N.V. N.C. Stolk-Luyten Directeur

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2021-37119.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.