Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2020, 8145 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Regeling toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

Bijlage 3 wordt vervangen door de bijlage bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister voor Milieu en Wonen, S. van Veldhoven-van der Meer

Bijlage 3. bij artikel 16 van de Regeling toegelaten instellingen volkshuisvesting

2015

Met deze jaarlijkse wijziging van de Regeling toegelaten instellingen volkshuisvesting 2015 (RTIV) is de Verantwoordingsinformatie (dVi) in bijlage 3 bij de RTIV vervangen.

Bijlage 3 bij de RTIV betreft dVi voor toegelaten instellingen. De toegelaten instellingen dienen verantwoordingsgegevens te verstrekken over het betreffende verslagjaar, ter voldoening aan artikel 36a, vierde lid, van de Woningwet. dVi is voor 2019 gewijzigd met als doel om de uitvraag van verantwoordingsgegevens verder te versimpelen en doelmatiger te maken. Deze wijziging geeft (mede) invulling aan de afspraak in het Convenant Verbeteren Informatievoorziening Woningcorporaties, dat als doel heeft de informatieuitvraag te reduceren en de administratieve lasten(druk) te verminderen, en is in samenspraak met de Autoriteit woningcorporaties (Aw), het Waarborgfonds Sociale Woningbouw (WSW) en Aedes tot stand gekomen. Het algemene uitgangspunt voor de totstandkoming van de wijzigingen is dat de inhoud van de gegevens die gevraagd worden, voorafgaand getoetst wordt op nut en noodzaak vanuit het principe van spaarzaamheid en soberheid.

In de gewijzigde bijlage 3 bij de RTIV is daarnaast door afstemming met woningcorporaties gezorgd voor een verdere stroomlijning tussen de informatie die corporaties beschikbaar hebben en de informatie die wordt opgevraagd. Deze stroomlijning gebeurt aan de hand van de VERA-standaard voor de corporatiesector en richt zich op gegevensuitwisseling binnen deze sector en met aanpalende sectoren. VERA (dat staat voor ‘Volkshuisvesting Referentie Architectuur’) is een initiatief vanuit corporaties om gegevensuitwisseling in de keten te digitaliseren en te standaardiseren, op basis van dezelfde taal en dezelfde definities.

In de paragraaf 3 is uitgewerkt welke wijzigingen zijn aangebracht in bijlage 3 van de RTIV. De gewijzigde uitvraag is beter afgestemd op sectorstandaarden, waardoor het voor corporaties gemakkelijker is om gegevens aan te leveren om te voldoen aan de wettelijke verplichtingen. Evenals bij dVi 2018, wordt dVi 2019 op basis van Standard Business Reporting (SBR) uitgevraagd. Hiermee wordt aangesloten op de standaard van de Nederlandse Taxonomie.

Een groot deel van de wijzigingen in dVi 2019 hangt eveneens samen met het verticaal toezichttraject. Doel van het verticaal toezichttraject is dat de Aw en het WSW, met betrokkenheid van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, de uitvraag en beoordeling stroomlijnen. In dit verticaal toezichttraject is gekozen om onderscheid te maken tussen een zogeheten basisuitvraag en een verdiepingsuitvraag. De basisuitvraag betreft alles wat noodzakelijk is voor een gedegen risicoanalyse. Dit deel wordt uitgevraagd via dVi 2019. Eventuele verdiepingsuitvragen worden in het individuele toezichtproces opgepakt en zijn meer kwalitatief van aard, waardoor sprake kan zijn van reductie van de gegevensuitvraag. De wijziging leidt zo tot gerichter toezicht.

Voor de invulling van dVi is de ‘Handleiding toepassen functionele indeling winst- en verliesrekening bij corporaties verslagjaar 2019’ opgesteld, zoals deze door SBR op hun website is gepubliceerd. In deze handleiding is onder andere opgenomen dat in afwijking van de (gewijzigde) bepalingen in Richtlijn 212 'Materiële vaste activa'; de verwerking van kosten van groot onderhoud' van de Stichting Raad voor de Jaarverslaggeving, over de verwerking van kosten van groot onderhoud voor corporaties voor verslagjaar 2019, de verwerkingswijze conform voorgaande jaren van kracht blijft. De reden is dat corporaties bij het opstellen van de begroting 2019 van de bestaande verwerkingswijze voor onderhoud en verbetering zijn uitgegaan. Begroting en realisatie sluiten op deze wijze op elkaar aan.

De voornaamste wijzigingen die zijn doorgevoerd ten opzichte van dVi 2018, hangen samen met de ontwikkelingen in het verticaal toezicht-traject. In dit kader is een aantal verdiepingsvragen in de (basis-)gegevensuitvraag van dVi 2019 vervallen of geherstructureerd. Dit heeft tot gevolg dat de uitvraag beter aansluit op de informatiebehoefte van het WSW en de Aw. Tevens is in dVi 2019 een aantal vragen met betrekking tot algemene gegevens (zoals het soort scheiding van corporatie) vervallen omdat deze informatie als bekend wordt verondersteld bij de uitvragende partijen. Tot slot is in het kader van uniformering van de uitvragen dPi (de Prospectieve informatie) en dVi (verantwoordingsinformatie), waar nodig, de structuur van en de volgordelijkheid in de gegevensuitvraag gewijzigd.

DVi is in hoofdstukken en paragrafen opgedeeld. Hierna worden alle individuele wijzigingen toegelicht:

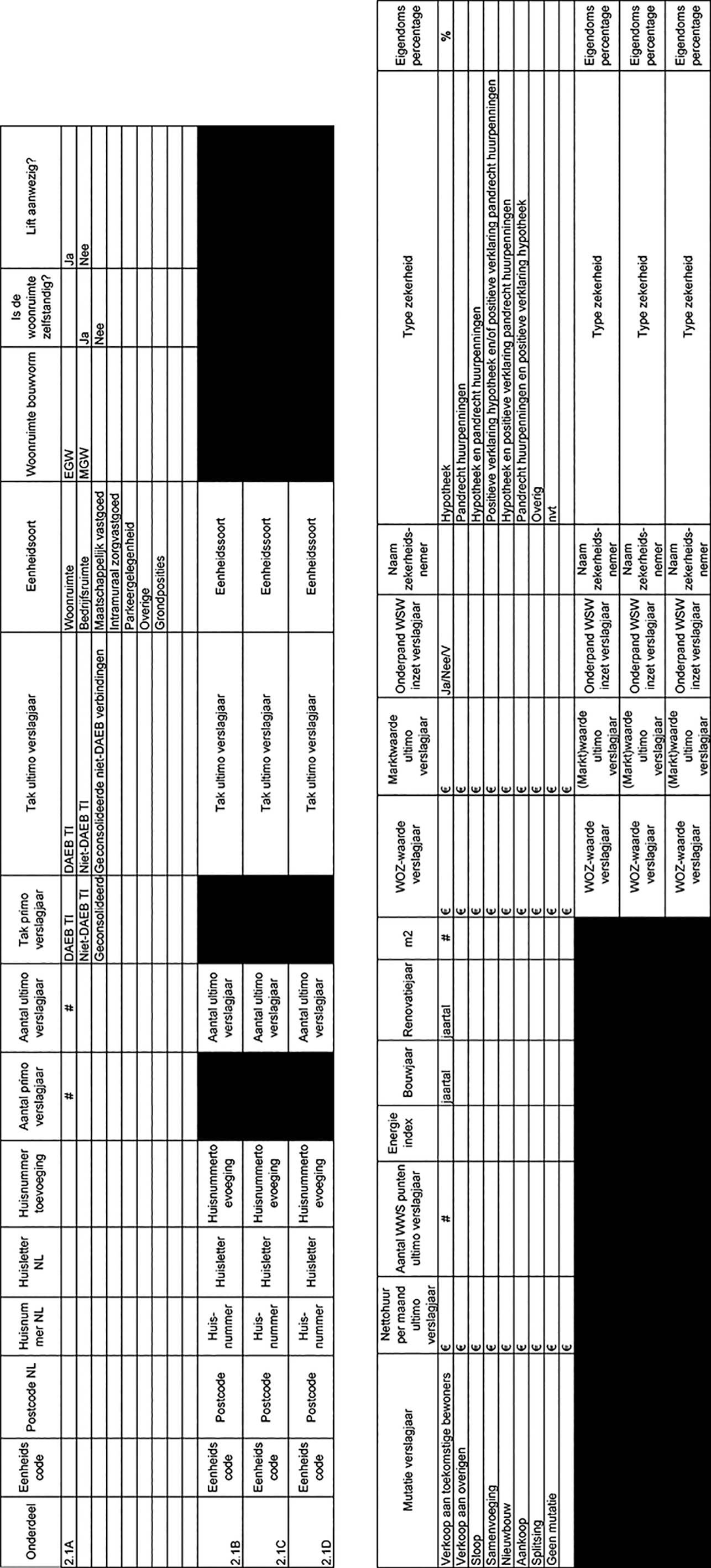

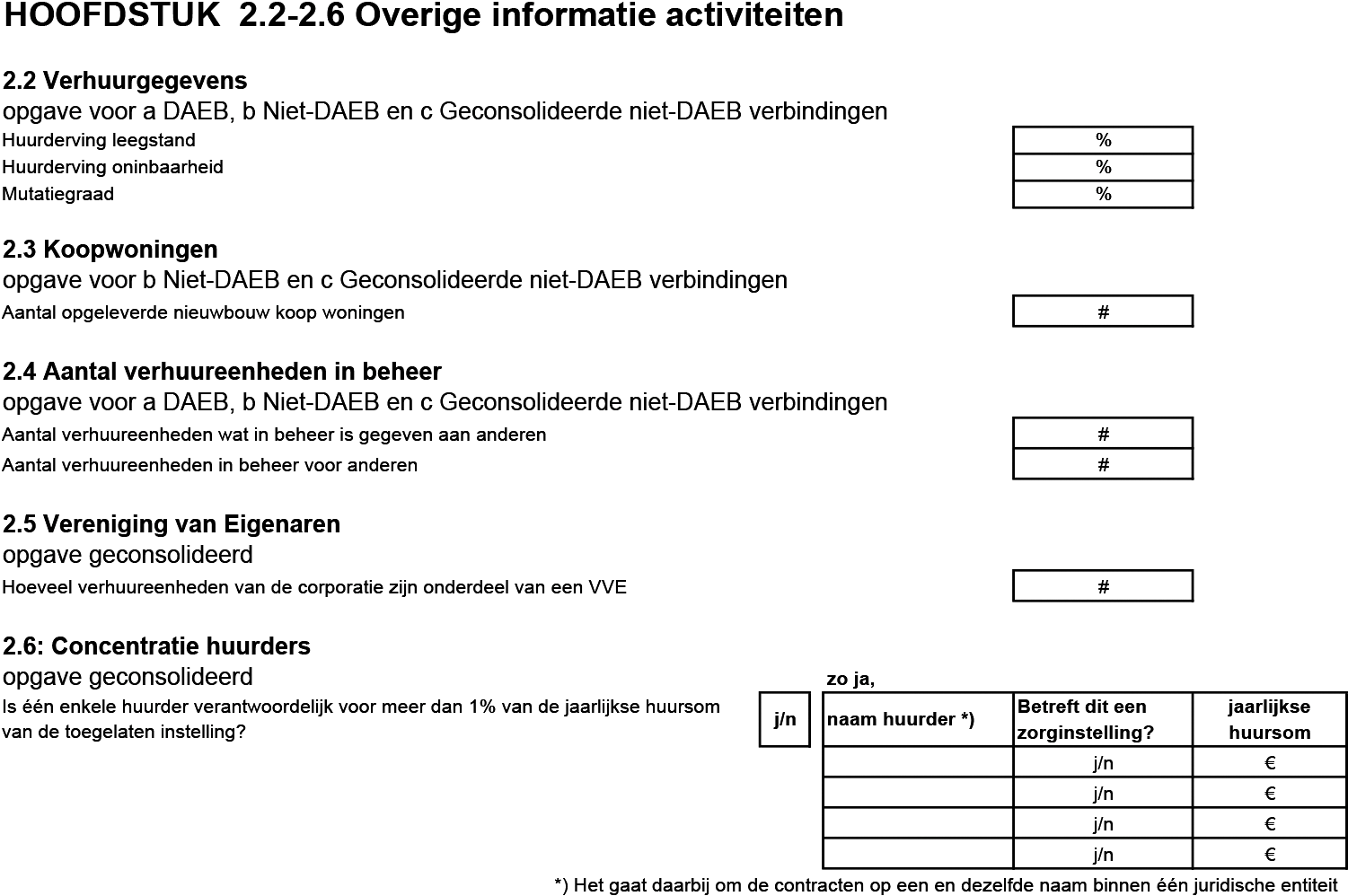

In paragraaf 1.1 is de uitvraag van de gegevens omtrent deelnemer WSW en soort scheiding vervallen, omdat deze gegevens bij de Aw reeds bekend zijn.

In de paragrafen 2.4 en 2.5 zijn twee ja-/nee-vragen vervallen. Het betreft de vragen of er verhuureenheden in beheer zijn gegeven en of verhuureenheden van de toegelaten instelling onderdeel zijn van een VVE. Corporaties hoeven nu alleen nog, indien van toepassing, aantallen verhuureenheden in beheer en aantallen verhuureenheden die onderdeel zijn van een VVE in te vullen. De ja/nee-vraag wordt hiermee namelijk impliciet al beantwoord.

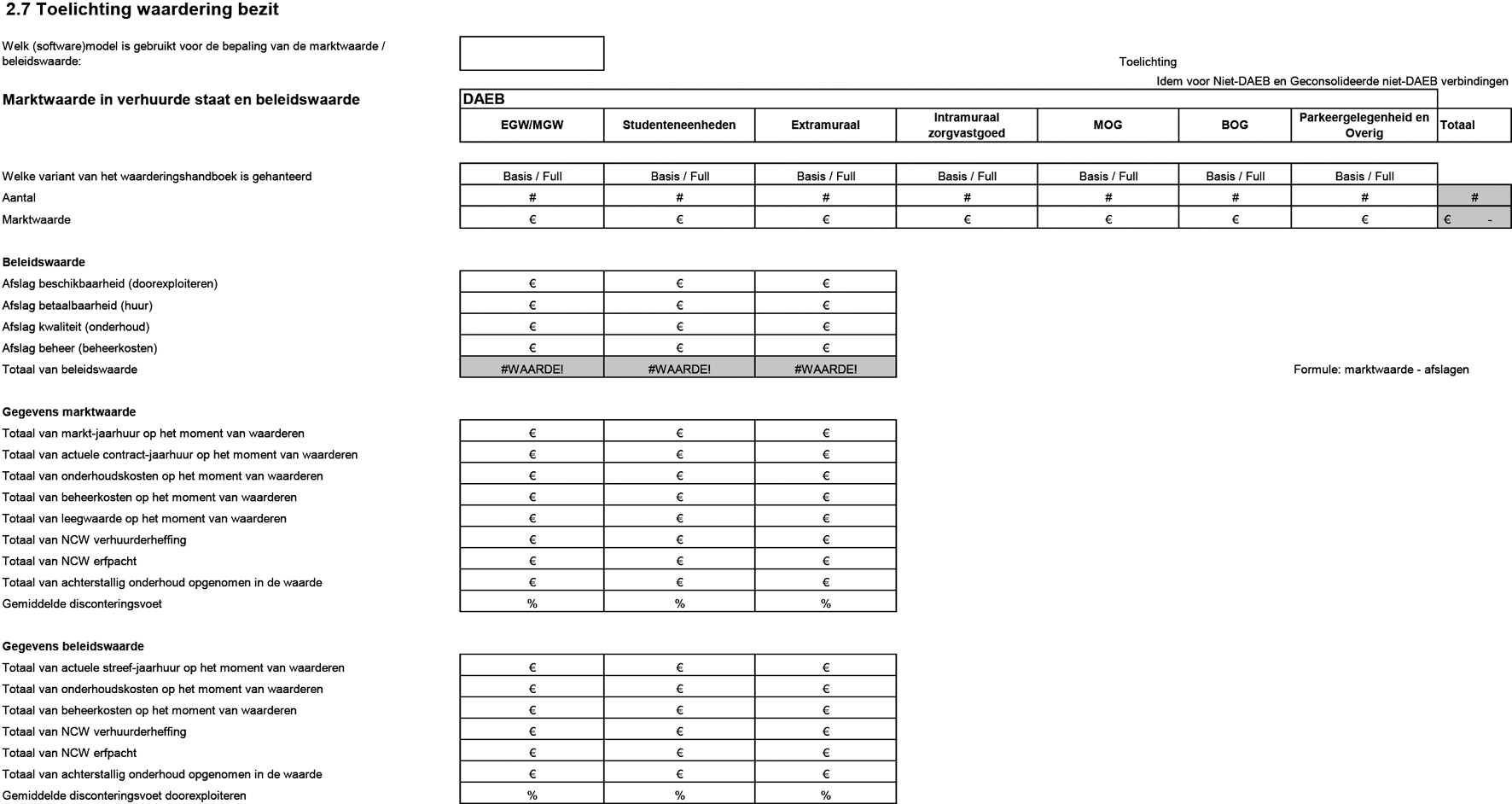

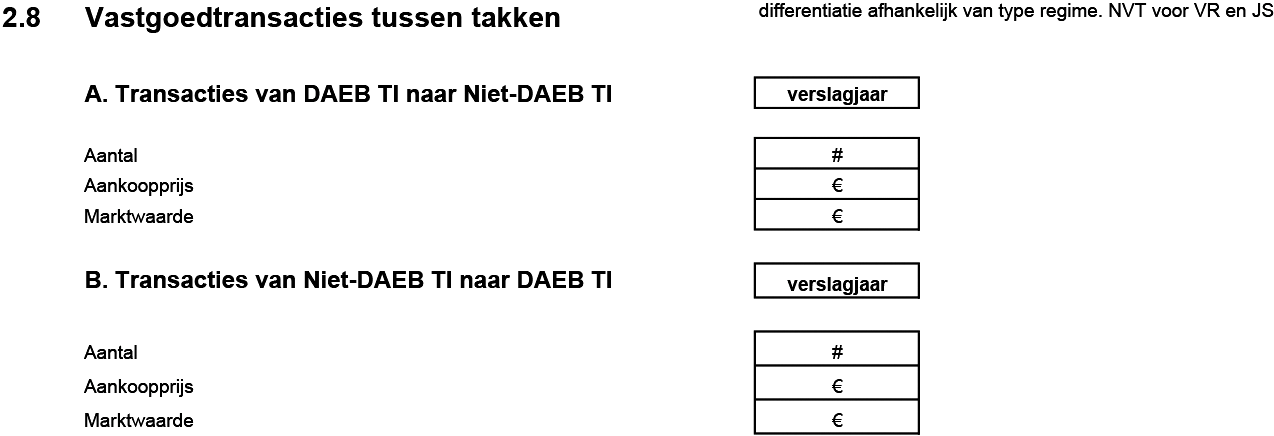

In paragraaf 2.7 zijn in de uitvraag de opbouw en de elementen gelijkgesteld aan de uitvraag van dPi 2019. Door middel van deze stroomlijning wordt met de uitvraag van de toelichting in dVi 2019 bij dit hoofdstuk meer inzicht verkregen bij de termen beleidswaarde en marktwaarde. In dit kader wordt ook bij de corporatie beschikbare informatie uitgevraagd met betrekking tot het gehanteerde softwarepakket en de variant van het handboek (basis/full). Tevens is voor enkele vastgoedtyperingen de uitvraag rondom parameters (disconteringsvoet) vervallen. Voor de vastgoedtyperingen ‘intramuraal zorgvastgoed’, ‘MOG’, ‘BOG’ en ‘parkeergelegenheid en overig’ wordt voortaan geen disconteringsvoet meer uitgevraagd, om eventuele onnodige uitvraag te voorkomen.

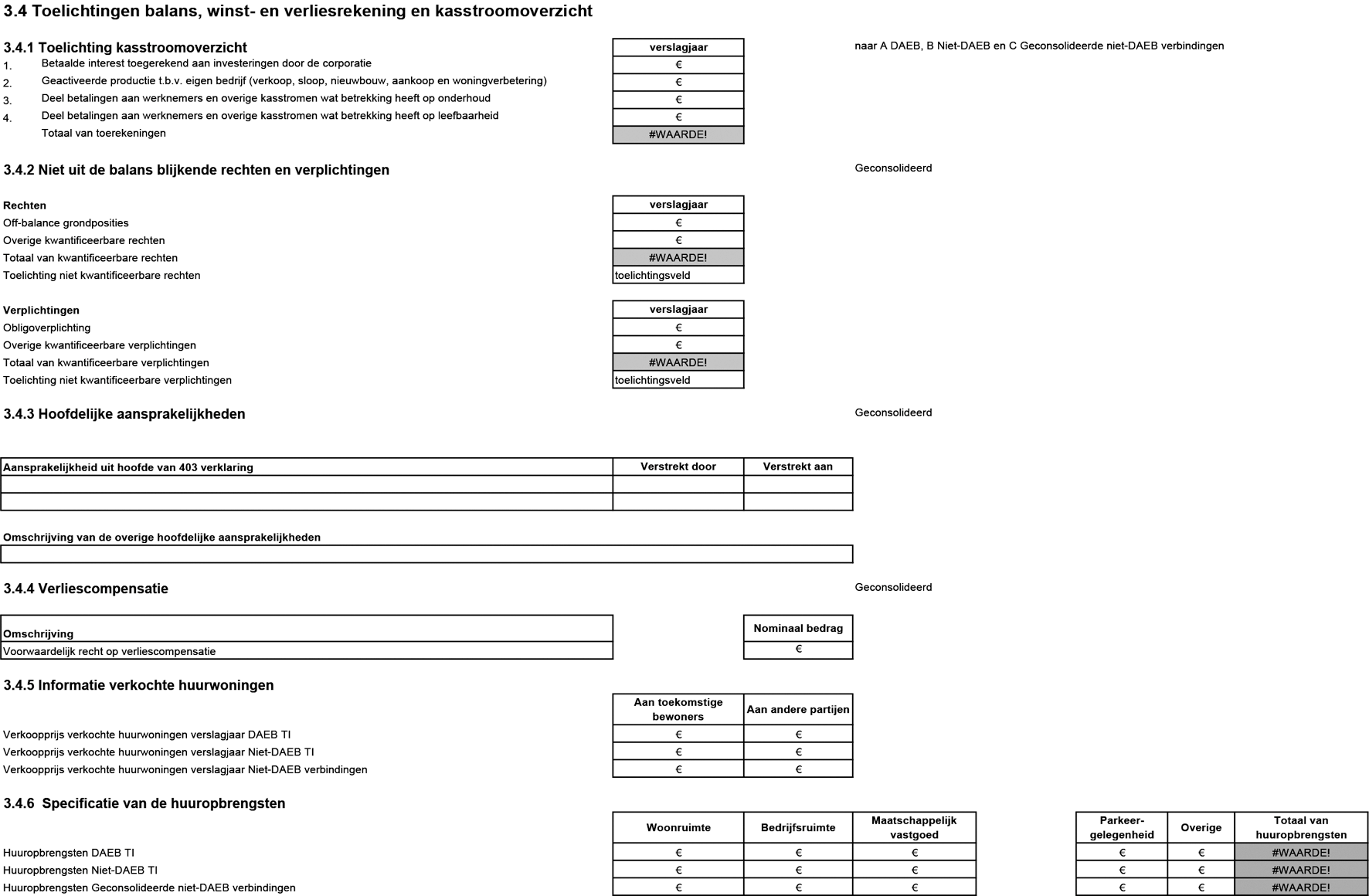

In het kader van vereenvoudiging hebben in paragraaf 3.1 enkele indikkingen bij twee balansposten plaatsgevonden, waardoor deze op hoger aggregatieniveau in de uitvraag zijn opgenomen. De balanspost immateriële vaste activa was voorheen uitgesplitst naar bouwclaims, goodwill, overig en totaal. Voortaan wordt alleen nog het totaal van immateriële vaste activa uitgevraagd. Ten aanzien van de balanspost kortlopende schulden zijn de subposten ‘schulden ter zake van pensioenen’ en ‘belastingen en premies sociale verzekeringen’ samengevoegd tot één uitgevraagde post. In paragraaf 3.2 is de volgorde van twee posten in geconsolideerde winst- en verliesrekening omgedraaid in de uitvraag. In de uitvraag is de volgorde van de posten ‘overige rentebaten en soortgelijke opbrengsten’ en ‘rentelasten en soortgelijke kosten’ voortaan opeenvolgend.

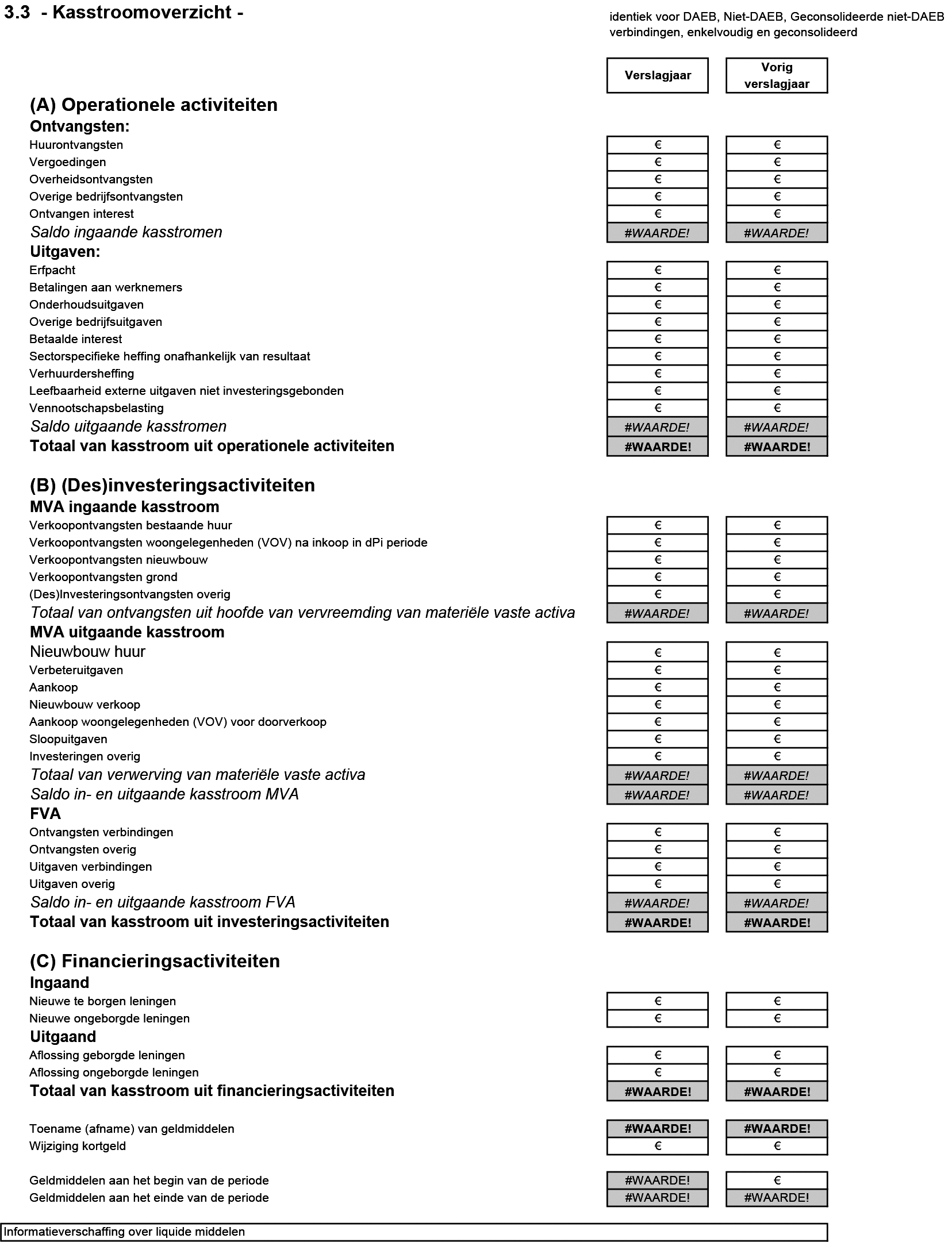

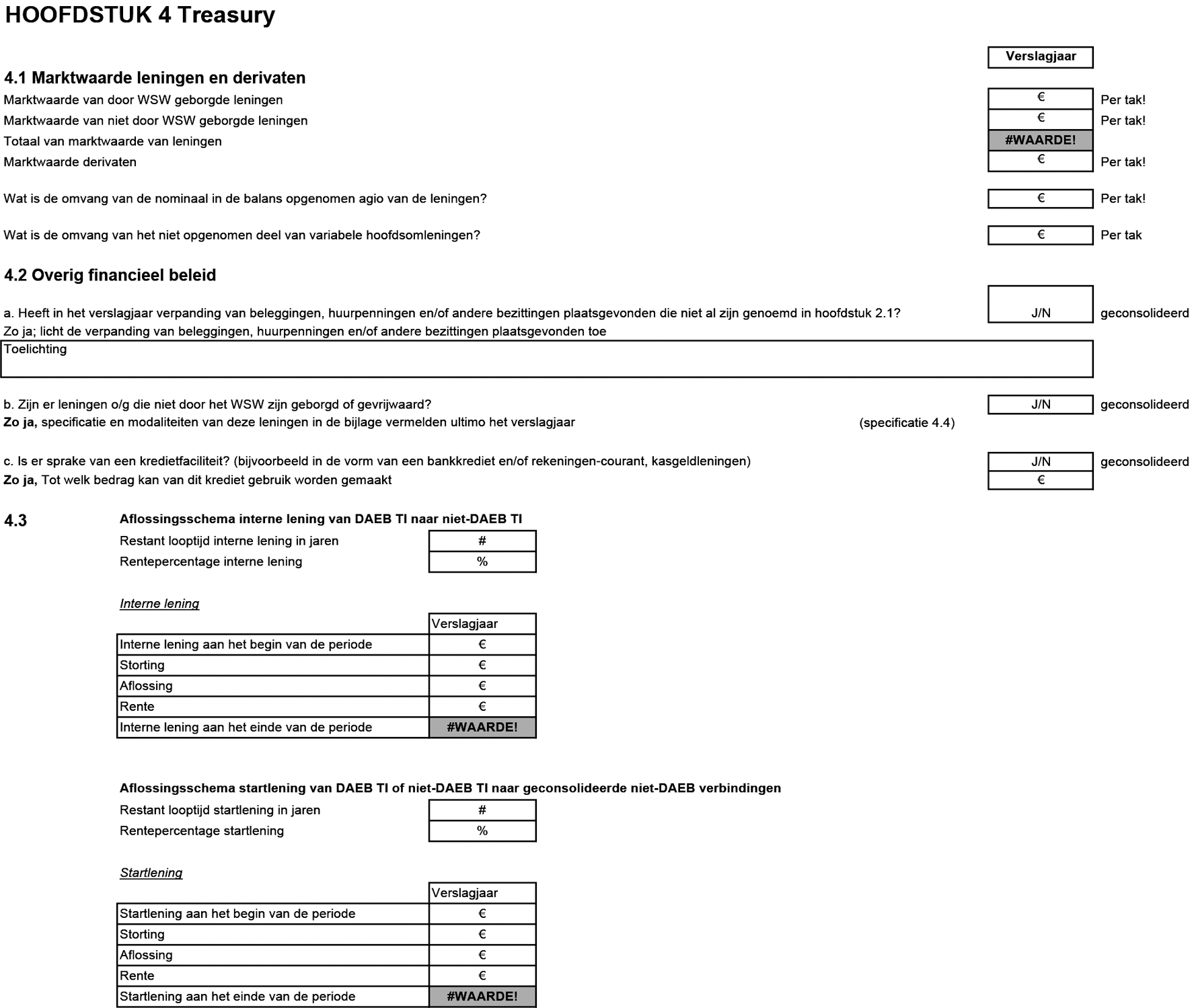

Verder zijn in de paragrafen 4.1 en 4.2 vragen vervallen, opnieuw geformuleerd of samengevoegd, zodat de uitvraag beter aansluit bij de informatiebehoefte van het WSW. In paragraaf 4.4 worden de ‘niet door WSW geborgde leningen’ uitgevraagd. In de uitvraagtabel is de kolom ‘lening of kredietfaciliteit’ vervallen en is de kolom ‘tak’ toegevoegd. Dit betekent dat de kolom ‘lening of kredietfaciliteit’ niet meer ingevuld hoeft te worden. In plaats daarvan dienen woningcorporaties de kolom ‘tak’ (DAEB TI, niet-DAEB TI, geconsolideerde niet-DAEB verbindingen) in te vullen.

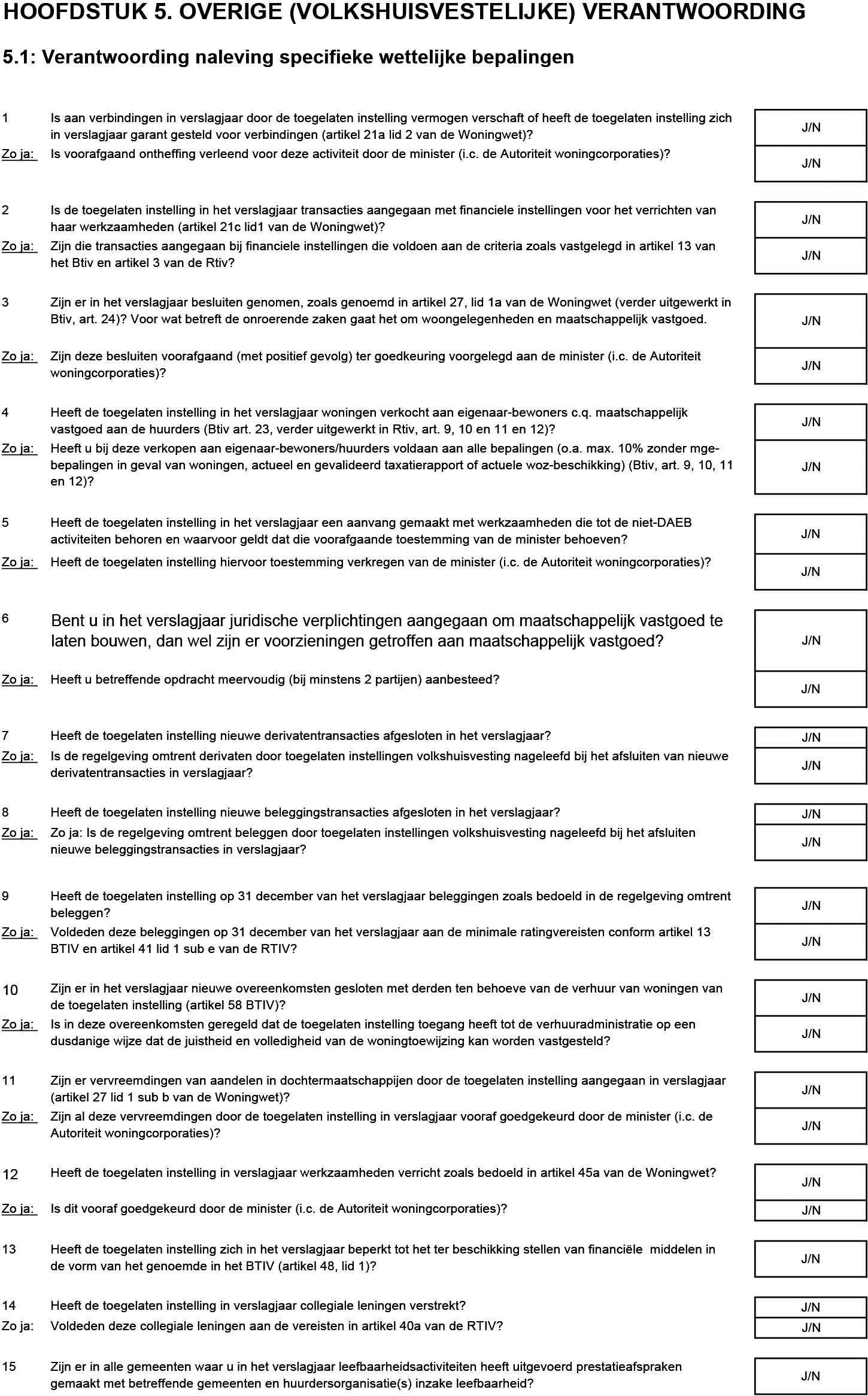

In paragraaf 5.1 is de nummering van de rechtmatigheidsvragen herzien als gevolg van het vervallen van twee Assurance onderdelen in dit hoofdstuk (vraag 11 en 12). Aangezien deze informatie nog wel door corporaties aangeleverd dient te worden, is ten behoeve van de overzichtelijkheid het format aangepast en zijn de vragen die de accountant moet controleren gegroepeerd. Feitelijk verandert daarom enkel de volgorde van de onderdelen van de uitvraag.

In paragraaf 5.2 is een subonderdeel ‘aantal huishoudens’ onder 1.d toegevoegd om de woningtoewijzingen boven de liberalisatiegrens (op totaalniveau) ook inzichtelijk te maken. Verder zijn in paragraaf 5.2.2 de normbedragen (liberalisatiegrens en inkomensgrenzen) uit de vraagstelling verwijderd, met als doel hiermee jaarlijks hergebruik te kunnen bewerkstelligen. De normbedragen zijn wel in een onderstaande algemene toelichting opgenomen.

Het onderdeel ‘leefbaarheid’, voorheen opgenomen in paragraaf 5.3, is vervallen. Deze informatiebehoefte kan in toereikende mate worden afgedekt vanuit de verantwoording in de winst- en verliesrekening.

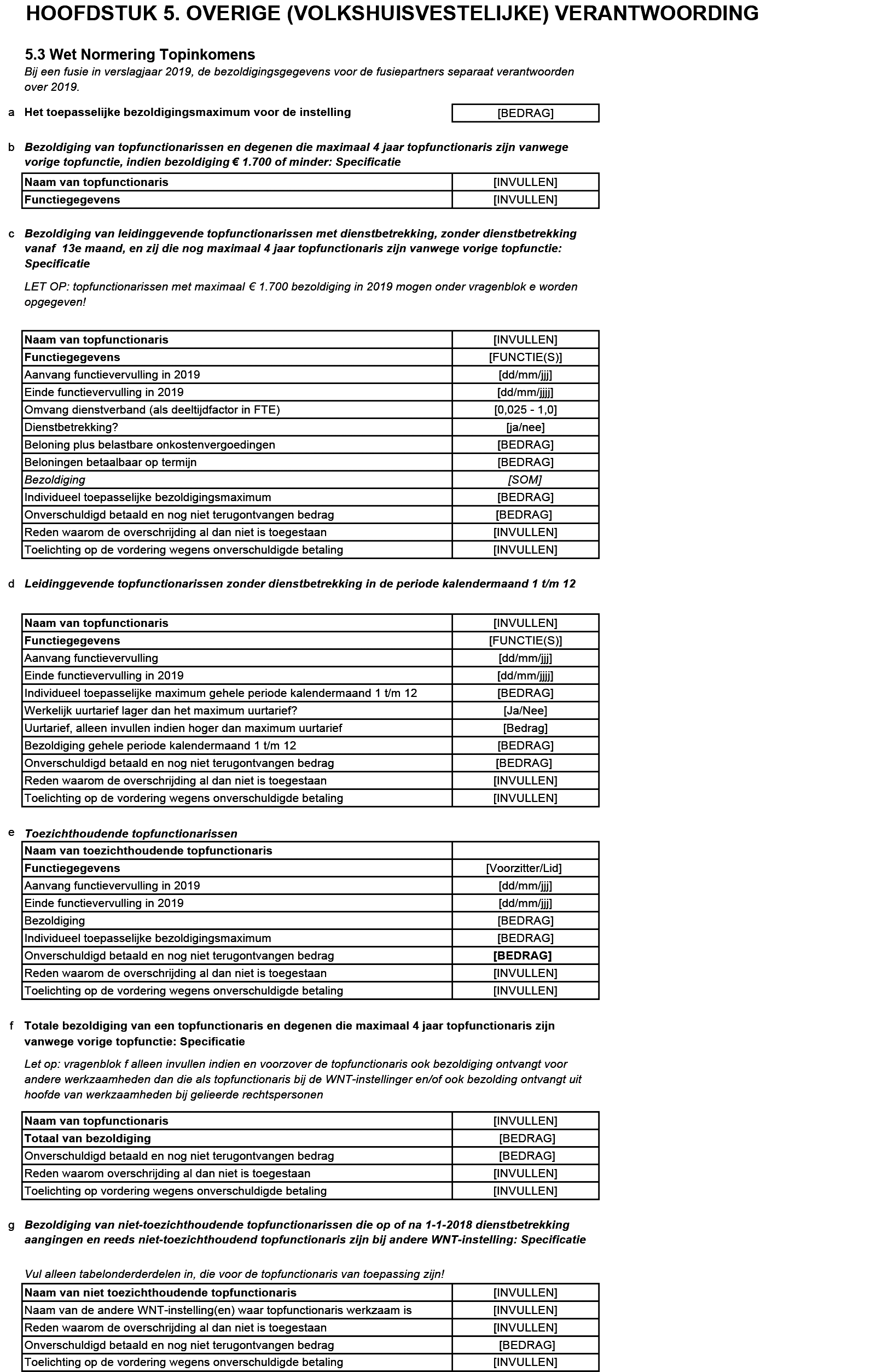

In de plaats van het onderdeel ‘leefbaarheid’, is een nieuw onderdeel omtrent de verantwoording rondom Wet Normering Topinkomens (WNT) in paragraaf 5.3 ingevoegd. Deze was in dVi 2018 tijdelijk (eenmalig) vervallen in verband met het AVG-conform ontvangen c.q. verwerken van deze informatieset. Op grond van de Regeling bezoldigingsmaxima topfunctionarissen toegelaten instellingen volkshuisvesting 2019, worden de bezoldigingen van directeuren/bestuurders en van de leden van de Raad van Commissarissen van woningcorporaties aan verlaagde sectorale maxima gebonden. De regeling is een uitwerking van artikel 2.7 van de WNT.

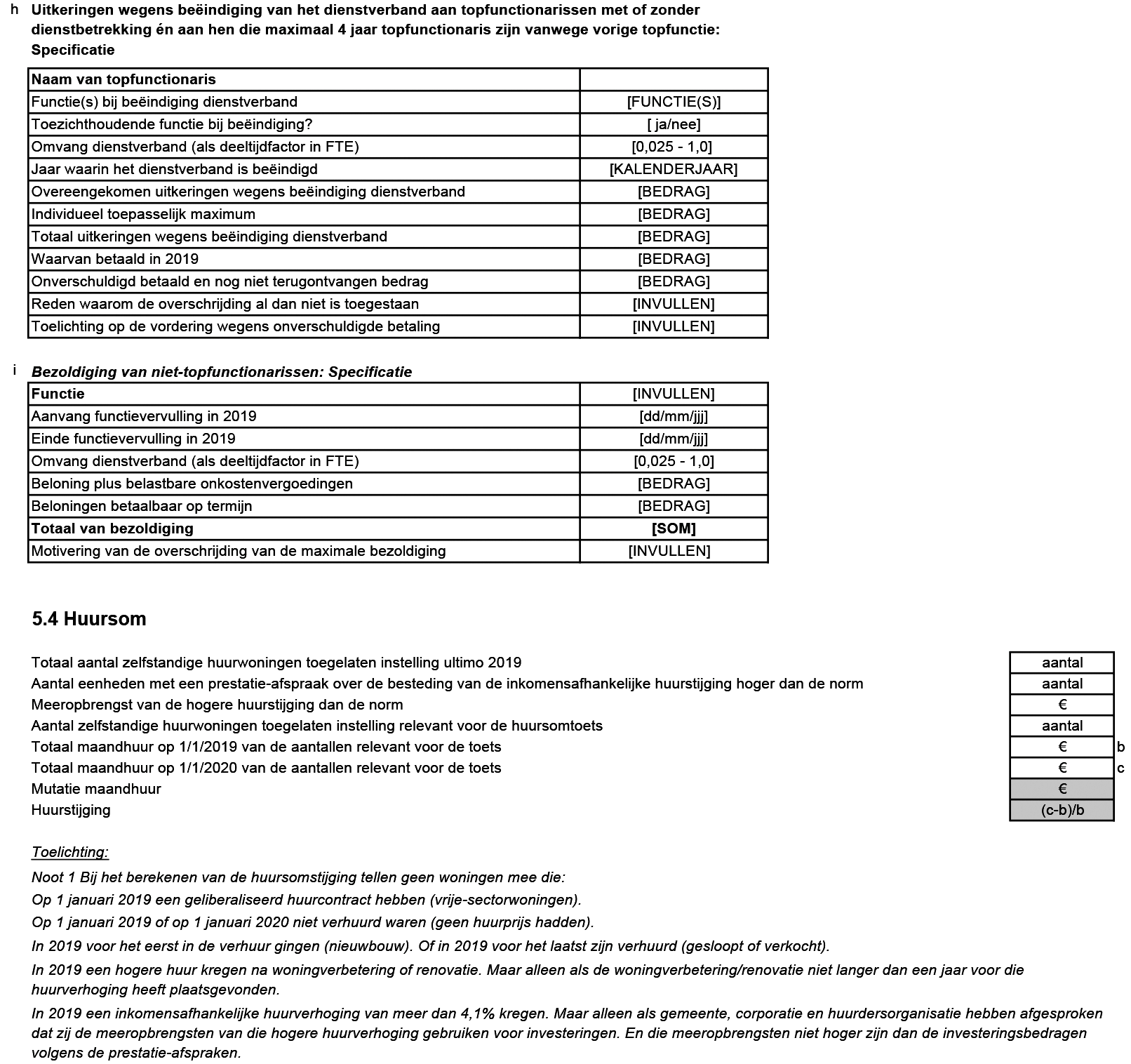

Passend toewijzen en huurbeleid worden steeds belangrijker voor de sturing van corporaties. Daarom is de vraagstelling in paragraaf 5.4 uitgebreid, zodat ook de informatie ten aanzien van huurverhoging boven 4,1% expliciet inzichtelijk is. Dit betekent dat vier nieuwe regels in de uitvraag zijn toegevoegd; het totaalaantal zelfstandige huurwoningen toegelaten instelling ultimo 2019, het aantal eenheden met een prestatieafspraak over de besteding van de inkomensafhankelijke huurstijging hoger dan de norm, de meeropbrengst van de hogere huurstijging dan de norm en de mutatie maandhuur in som euro’s.

Ecorys heeft de financiële gevolgen van de huidige wijziging van de dVi-uitvraag (en accountantsprotocol 2019) berekend (Ecorys, Administratieve lasten wijzigingen dVi en accountantsprotocol 2019. Rapportage – Onderzoek naar de verandering van administratieve lasten, Rotterdam januari 2020).

Ecorys stelt vast dat de totale verandering ten opzichte van de totale administratieve lasten gemoeid met de informatieverplichting bij corporaties kan worden aangemerkt als verwaarloosbaar. Ecorys verwacht als gevolg van de huidige wijzigingen een eenmalige toename in administratieve lasten van in totaal circa 44.000 euro voor alle 311 woningcorporaties samen. Daarnaast nemen de structurele kosten als gevolg van deze wijziging met zo’n 41.500 euro toe. Het gaat dus om een toename van de structurele lasten met circa 1,4% ten opzichte van de totale structurele lasten van de informatieuitvraag.

Daar staat tegenover dat met de wijzigingen in dVi in de voorgaande jaren reeds een substantiële verlaging van 24,5% van administratieve lasten heeft plaatsgevonden. Deze wijziging volgt op de wijziging van het Accountantsprotocol per 31 oktober 2019 (eveneens een bijlage bij de RTIV), waarbij is aangegeven dat de lastendruk-effecten ervan zouden worden meegenomen in het kader van de dVi 2019. Hieraan is inmiddels invulling gegeven, zodat daarmee is voldaan aan hetgeen is aangegeven bij de publicatie van het Accountantsprotocol (Staatscourant 2019, 58145).

De wijziging van bijlage 3 is in samenwerking met Aedes, de Aw en het WSW opgesteld. Het ATR is geconsulteerd over de regeldrukeffecten van de regeling. Het ATR deelt de analyse en conclusie dat er slechts beperkte gevolgen zijn voor de regeldruk.

Deze regeling treedt in werking met ingang van de dag na de datum van uitgifte van de Staatscourant waarin zij wordt geplaatst. Hierbij is afgeweken van de vaste verandermomenten en van de minimale invoeringstermijn van twee maanden tussen publicatie en inwerkingtreding. Partijen zijn echter tijdig geïnformeerd, het model in de bijlage bij deze regeling is namelijk op 7 januari 2020 met hen en SBR afgestemd. Aangezien de toegelaten instellingen de jaarrekening, het jaarverslag en de daarbij behorende accountantsverklaringen over het jaar 2019 vóór 1 juli 2020 moeten aanleveren, is het voor de toegelaten instellingen en de accountants van belang dat zij zo snel mogelijk geïnformeerd worden over de invulling van de verantwoordingsinformatie over verslagjaar 2019.

De Minister voor Milieu en Wonen, S. van Veldhoven-van der Meer

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-8145.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.